1

Curso Educação financeira pessoal

Como o projeto é realizado?

2

Educação financeira

De 2011 a 2017:

mais de 27.000 pessoas treinadas.

Palestra Minicurso Curso

Gratuito

Certificado

Palestra

1h

2h

Minicurso

3h

4h

Curso

8h

9h

3

O que fazer para sair do endividamento?

Como fazer o planeja-mento financeiro

pessoal?

Quais as opções de investimentos para

potencializar os ganhos?

Temas do minicurso

O que fazer para sair do endividamento?

Como fazer o planejamento financeiro pessoal?

1

2

4

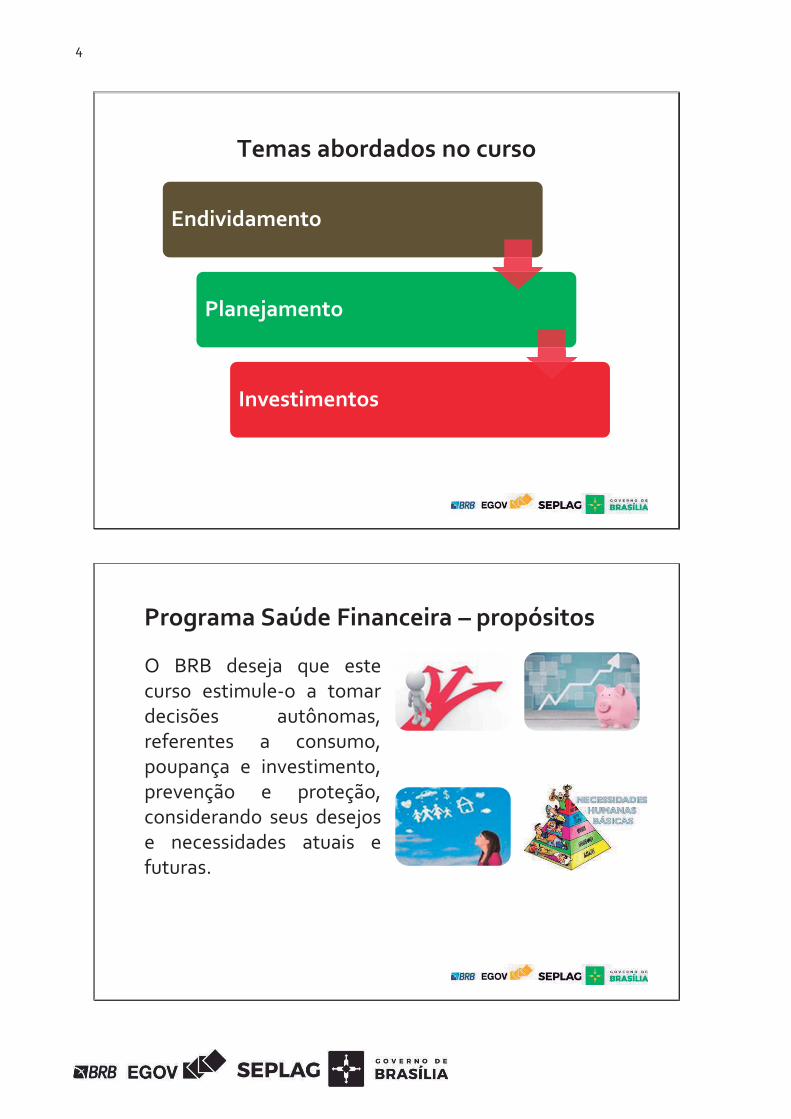

Endividamento

Planejamento

Investimentos

Temas abordados no curso

Programa Saúde Financeira – propósitos

O BRB deseja que estecurso estimule-o a tomardecisões autônomas,referentes a consumo,poupança e investimento,prevenção e proteção,considerando seus desejose necessidades atuais efuturas.

5

Todo cidadão pode desenvolver habilidades paramelhorar sua qualidade de vida e a de seus familiares, apartir de atitudes comportamentais e deconhecimentos básicos sobre gestão de finançaspessoais aplicados no seu dia a dia.

Cronograma do curso

Módulo I: Endividamento Módulo II: Planejamento

6

Educação financeiraNeste curso você aprenderá:

Como evitar e sair das dívidas.

Como realizar uma boa compra.

Relação com o dinheiro

Não somos vítimas, mas os responsáveis pela nossavida financeira.

Quem tem poder sobre o dinheiro somos nós, e não ocontrário.

Ou você controla o seu dinheiro.

Ou o seu dinheiro controla você.

7

A vida é feita de escolhasMenos antes ou mais depois?

8

Desejos ilimitados x Recursos limitados

Relação com o dinheiroNecessidade (essencial)

Coisas de que precisamos, independentemente dosnossos anseios.

Absolutamente indispensáveis.

9

Desejo (supérfluo)

Coisas que temos anseios de possuir ou usufruir.

Podem ser necessários ou não.

Relação com o dinheiro

Necessidade Desejo

10

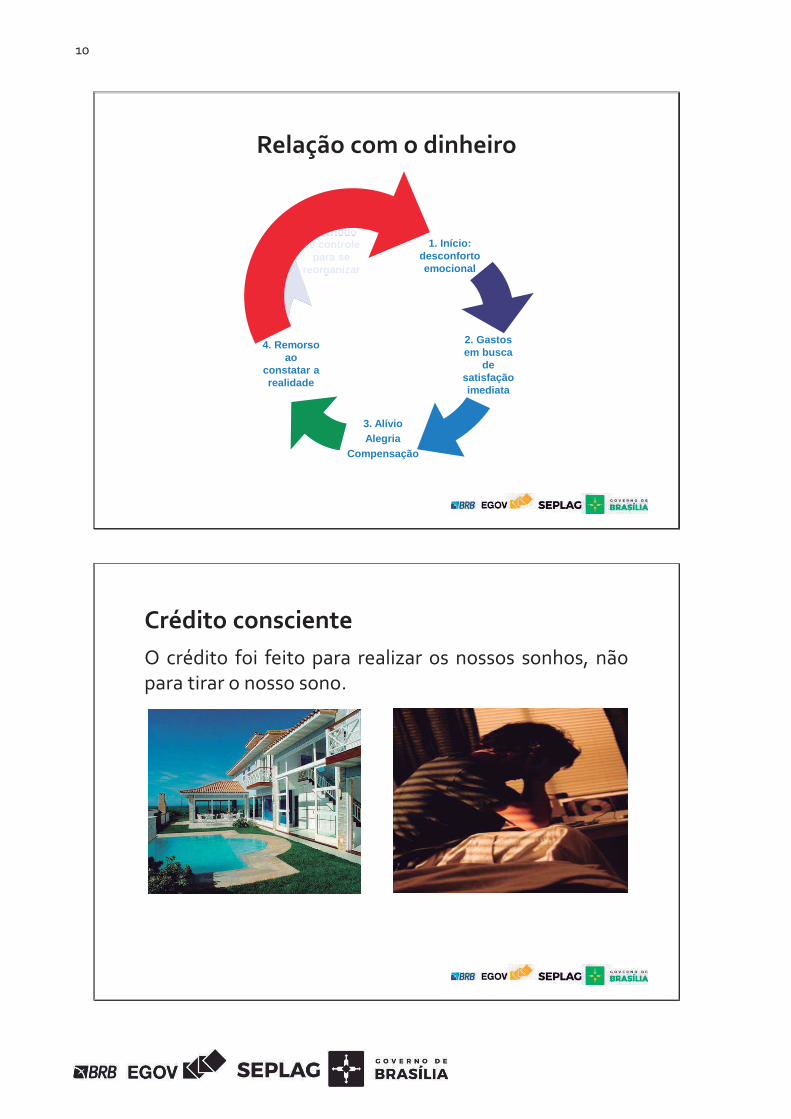

Relação com o dinheiro

1. Início: desconfortoemocional

5. Período de controle

para se reorganizar

2. Gastos em busca

desatisfaçãoimediata

5. Períodode controle

para sereorganizar

3. AlívioAlegria

Compensação

4. Remorso ao

constatar a realidade

Crédito conscienteO crédito foi feito para realizar os nossos sonhos, nãopara tirar o nosso sono.

11

Dívidas sem valorSão aquelas contraídas por impulso, estimuladas pelocrédito fácil e pelo marketing publicitário.

O kit de ferramentasrevolucionárias quenunca teve serventia.

O celular ultramodernocom tantos recursosque você não sabesequer como utilizardireito.

12

Dívidas de valor

São aquelas que ampliam seu patrimônio e têmimpacto claramente positivo na sua qualidade devida.

Crédito conscienteLinhas de crédito

Cartão de crédito

Cheque especial

Crédito pessoal

Antecipações Crédito consignado

Crédito imobiliário

13

EndividamentoO que são dívidas?

Compromissos financeiros com terceiros.

Razões mais comuns para o endividamento1. Razão versus emoção

14

2. Confiar na contabilidade mental

Não ter claras suas receitas e despesas mensais.

3. Viver fora da realidade

15

4. Falta de reserva financeira

5. Gastando aquilo que não recebeu

16

6. Crenças limitantesDinheiro é sujo;

Dinheiro e espiritualidade não podem coexistir;

É muito difícil lidar com o dinheiro;

Eu não posso ter dinheiro porque minha família nuncateve;

Eu não sou merecedor de sucesso e dinheiro;

Eu tenho que trabalhar exaustivamente para terdinheiro.

As crenças não podem ser retiradas, somente substituídas.

Como sair do endividamento

17

Dicas para sair do endividamento1. Coragem

Assumir que está endividado e que precisará de tempopara se refazer.

2. Faça um levantamento detalhado de todas as dívidas.

18

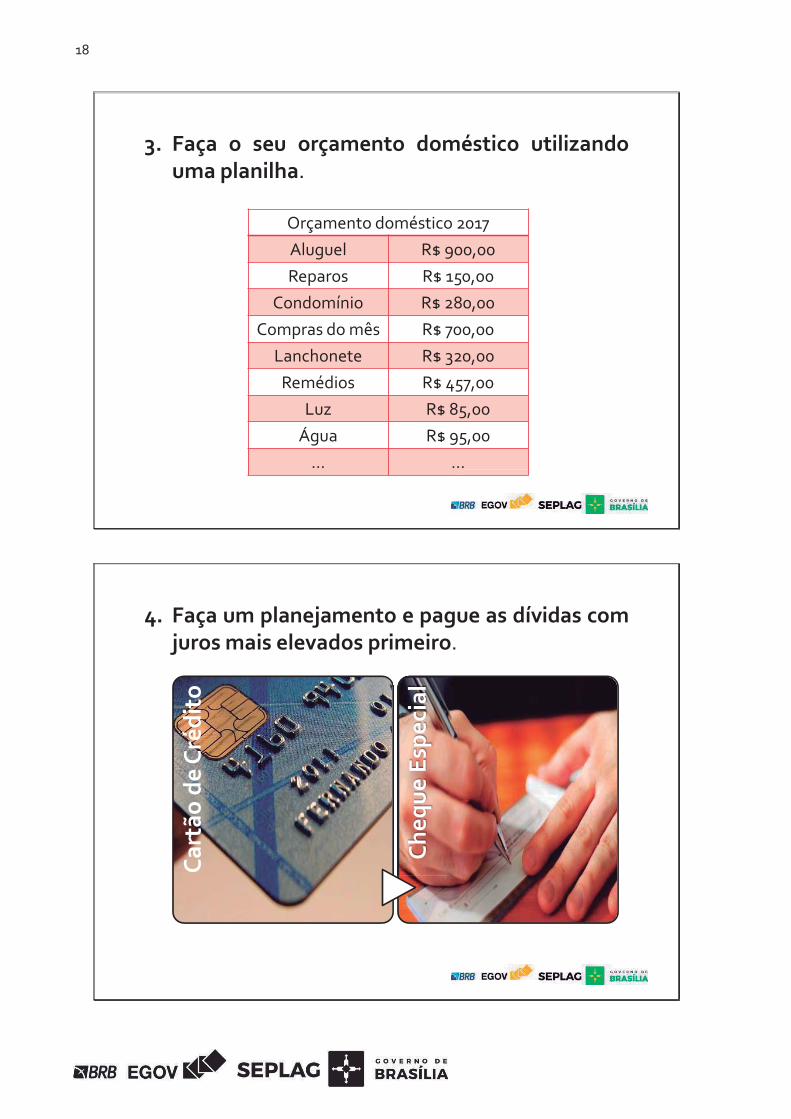

3. Faça o seu orçamento doméstico utilizandouma planilha.

Orçamento doméstico 2017

Aluguel R$ 900,00

Reparos R$ 150,00

Condomínio R$ 280,00

Compras do mês R$ 700,00

Lanchonete R$ 320,00

Remédios R$ 457,00

Luz R$ 85,00

Água R$ 95,00

... ...

4. Faça um planejamento e pague as dívidas comjuros mais elevados primeiro.

Cart

ão d

e Cr

édit

o

Cheq

ue E

spec

ial

19

5. Reduza todas as despesas que puder.

Dicas para economia de luz

20

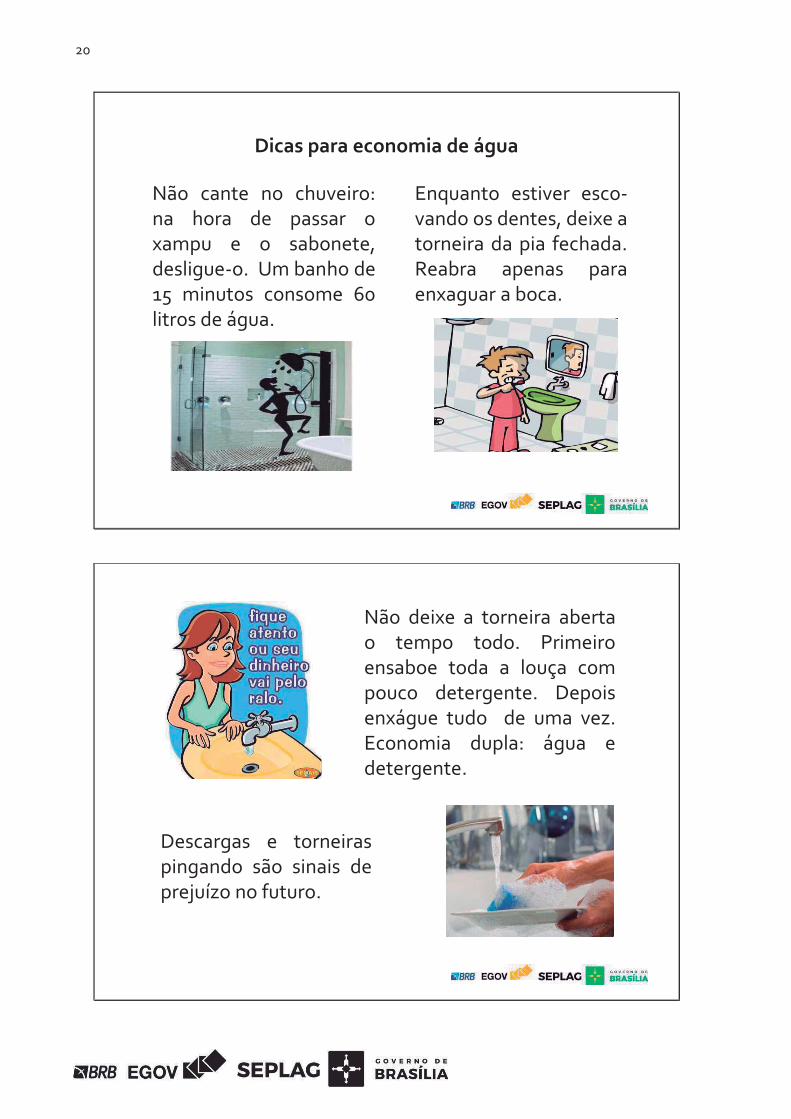

Dicas para economia de água

Não cante no chuveiro:na hora de passar oxampu e o sabonete,desligue-o. Um banho de15 minutos consome 60litros de água.

Enquanto estiver esco-vando os dentes, deixe atorneira da pia fechada.Reabra apenas paraenxaguar a boca.

Descargas e torneiraspingando são sinais deprejuízo no futuro.

Não deixe a torneira abertao tempo todo. Primeiroensaboe toda a louça compouco detergente. Depoisenxágue tudo de uma vez.Economia dupla: água edetergente.

21

BT FIT SWORKIT

6. Evite cortar em saúde.

22

7. Peça o apoio da família.

8. Busque fontes alternativas de renda.

23

9. Tenha disciplina.

O alicerce da mudança está na disciplina.

10. Elimine o desperdício.

As compras desnecessárias na padaria e nosupermercado que foram parar no lixo.

24

Dicas para consumir de forma conscienteCompras à vista trazem o “poder de barganha”.

As três perguntas mágicas:

Eu quero?

Eu preciso?

Eu posso?

Sim

Sim

Sim

Não compre Compre

25

Site Meu Bolso em Diawww.meubolsoemdia.com.br

Site Finanças Práticaswww.financaspraticas.com.br

26

Site Meu Dinheiro Webwww.meudinheiroweb.com.br

Dicas de livros1. A arte da arrumação – Marie Kondo.

2. Os segredos da mente milionária – T. Harv Eker.

3. Investimentos: como administrar melhor seudinheiro – Mauro Halfeld.

4. Meninas normais vão ao shopping. Meninas iradasvão à bolsa – Mara Luquet e Andrea Assef.

5. O homem mais rico da Babilônia – George Clason.

27

A mágica da arrumação – Marie Kondo

Os segredos da mente milionária

T. Harv Eker

28

Investimentos: como administrar melhor seu dinheiro

Mauro Halfeld

Meninas normais vão ao shopping. Meninas iradas vão à bolsa

Mara Luquet e Andrea Assef

29

O homem mais rico da Babilônia

George Clason

Opções para participar

egov.df.gov.br

30

Eve

nto

Thalytha, Cleomar ou Alexandre

3410-6140

Gratuitos e com certificado (para cursos e minicursos).

Da

do

s

Nome completo

E-mail e telefone

Mínimo: 10 – Curso / 30 – Palestra

Envio prévio da lista para confecção dos certificadosData e horário: durante a semana, finais de semana e feriados.

31

Módulo II – Planejamento

32

Planejamento financeiro

O que veremos?1. O que é planejamento?

2. Por que planejar?

3. Como planejar?

4. Como planejar as receitas e as despesas?

1. Definição: planejamento financeiro

Planejar é eleger prioridades e aprender a fazerescolhas, considerando os objetivos futuros, osmeios necessários e os recursos disponíveis.

33

2. Por que pensar em planejamento financeiro?

Expectativa de vida cada dia maior.

Previdência social no Brasil

34

Qualidade de vida e bem-estar

Objetivos e sonhos

35

A vida passa rápido.

Conhecer a sua situação atual é o primeiro passo.

A vida passa rápido.

36

Planejamento financeiro

VOCÊ PODE ESTAR MEIO PERDIDO...

OU COM PROBLEMAS...

37

OU, AINDA, DESESPERADO...

MAS NADA É PIOR DO QUE NÃO SABER O QUE ESTÁ POR VIR...

38

3. Como planejar?

Anote tudo em bloquinhos, agendas ou celulares;guarde os recibos de utilização do cartão e as notasfiscais;

Agrupe o total de receitas (líquidas) e despesas;

Identifique gastos que podem ser eliminados oureduzidos.

Dicas de apps para controle financeiro

FinanceMinhas

EconomiasMoney

Wise

39

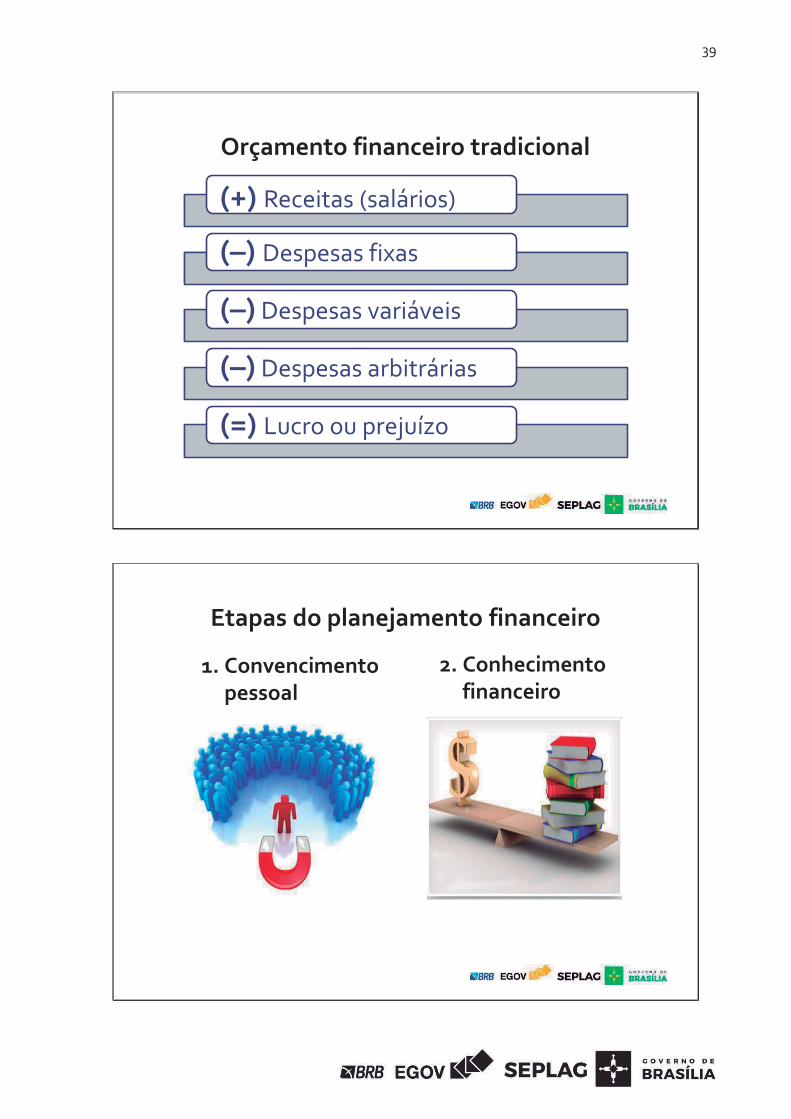

Orçamento financeiro tradicional

(+) Receitas (salários)

(–) Despesas fixas

(–) Despesas variáveis

(–) Despesas arbitrárias

(=) Lucro ou prejuízo

Etapas do planejamento financeiro

1. Convencimentopessoal

2. Conhecimentofinanceiro

40

3. Definição de objetivos gerais

Objetivo 1 Objetivo 2

Objetivo 3 Objetivo 4

4. Estabelecer a meta é o primeiro passo.

Meta 1 Meta 2 Meta 3 Objetivo 1

Meta 1 Meta 2 Meta 3 Objetivo 2

Meta 1 Meta 2 Meta 3 Objetivo3

41

Específica.

Mensurável.

Atingível.

Realista.

Temporizável.

5. Mudança de hábitos

42

6. Reserva financeira

Por que planejar as suas finanças?

Melhorar a visão da situação financeira.

Preparar-se para as dificuldades.

Reduzir a probabilidade de erros de decisão.

43

Compreendendo o bom planejamentoA maioria das pessoas trata suas finanças procurando“Gastar menos do que ganha”.

Deve-se pensar no planejamento financeiro como seumapa de navegação.

44

Erros comuns do planejamento financeiroIgnorar a educação financeira.

Confiar na contabilidade mental.

45

Orçamento se sobrar.

Confundir ferramenta com armadilha.

46

Pensar que planejamento financeiro é só para quem tem muito dinheiro.

Não estabelecer objetivos financeiros mensuráveis.

47

Mitos e verdades

MitoVerdade

Quando a sorte grandechegar, vai aparecer umdinheiro extra, então...

O hábito de administrarfinanças é mais impor-tante do que a quantidadede dinheiro que se tem.

Mito

Verdade

Planejar é muito complicado.

O planejamento financeironão depende de conheci-mentos profundos deeconomia ou matemática.

48

Mito Verdade

Não vale a pena fazer um orçamento... Eu ganho muito pouco.

Grandes valores nascemde pequenas economias,combinadas com juros,disciplina e tempo.

Mito Verdade

Se faltar dinheiro eu pegoum empréstimo e pagoem parcelas pequenas.Nem vou sentir no bolso.

O custo do empréstimodepende do Custo EfetivoTotal (CET) e não do valorda parcela.

49

Planejamento financeiro

1o

Lazer

2o

Despesas

3o

Investimentos

ERRADO

1o

Investimentos

2o

Despesas

3o

Lazer

CERTO

Como planejar as receitas?

Receitas:

Salário

Benefícios (ticket, auxílio-educação)

Cônjuge

Filhos

Aluguel de imóveis

Renda extra

50

Liste as despesas que têm o mesmo montante mensalmente (despesas fixas).

Liste as despesas que você paga todo mês, mas que podem ter valores diferentes

(despesas variáveis).

51

Relacione todos as despesas que você não precisa fazer mensalmente

(despesas arbitrárias).

Compare e analise a possibilidade de ajustes.

Modelo de orçamento com planilha eletrônica

52

Lembre-se!1. Um bom planejamento leva tempo.

2. Por isso, não desanime na primeiraadversidade.

3. Tenha foco.

4. Aprenda com seus erros.

5. Informe-se.

53

Transforme sonhos em projetos“Nenhum vento sopra a favor

de quem não sabe para onde quer ir.”

Dicas de livros1. A arte da arrumação – Marie Kondo.

2. Os segredos da mente milionária – T. Harv Eker.

3. Investimentos: como administrar melhor seu dinheiro – Mauro Halfeld.

4. Meninas normais vão ao shopping. Meninas iradas vão à bolsa – Mara Luquet e Andrea Assef.

5. O homem mais rico da Babilônia – George Clason.

54

Opções para participar

egov.df.gov.br

Eve

nto

s

Thalytha, Cleomar ou Alexandre

3410-6140

Gratuitos e com certificado (para cursos e minicursos).

55

Dad

os

Nome completo

E-mail e telefone

Mínimo: 10 – Curso / 30 – Palestra

Envio prévio da lista para confecção dos certificados

Data e horário

Muito obrigado a todos pela atenção.

56

Módulo III – Investimentos

Definição de investimentosÉ a aplicação dos recursos poupados na expectativa derendimento de juros ou outra forma de remuneração.

Investir Poupar.

57

Razões para se investirAdquirir independência financeira.

Preparar–se para as dificuldades e imprevistos.

Evitar os efeitos da inflação.

Alcançar objetivos e realizar grandes sonhos.

Valor do dinheiro no tempo

R$ 715,8130 anos

R$ 1.766,3520 anos

R$ 5.564,33

R$ 1 milhão

10 anos

Devo economizar mensalmente...*

Para chegar à quantia de ...

No prazo de ...

R$ 357,90

R$ 883,17

R$ 2.782,16

Taxa média anual de 8%.

R$ 500 mil

58

R$ 398,9830 anos

R$ 1.236,7920 anos

R$ 4.748,56

R$ 1 milhão

10 anos

Devo economizar mensalmente* ...

Para chegar à quantia de ...

No prazo de ...

R$ 199,49

R$ 618,39

R$ 2.374,28

Taxa média anual de 11%.

R$ 500 mil

Sobre o investimentoTripé da análise de investimentos

Rentabilidade

Liquidez

Segurança

59

InvestimentosO risco de determinado investimento deve serconsiderado em consonância com o retorno esperado.

Investimentos com maiores retornos esperadostendem a ter maior risco.

Diversificação dos investimentosAo se investir, devemos evitar colocar todos os ovosna mesma cesta, pois em todo investimento há risco,mesmo que pequeno;

Para haver diversificação, os ativos investidos devempossuir comportamentos diversos uns dos outros.

60

Horizonte de investimentos

Curto prazo

61

Médio prazo

Longo prazo

62

Conservador;

Moderado;

Agressivo.

Sobre o investidorPerfil predominante:

Perfil conservador

Tem aversão ao risco e não gosta de grandesemoções. Nos investimentos, prefere o “muito”seguro ao “pouco” arriscado.

Investidor avesso ao risco.

63

Perfil moderado

Tem certa ambição que o permite arriscar um poucomais, porém sem exageros, a fim de obter resultadosmais lucrativos.

Pouco avesso ao risco ou neutro.

Perfil agressivo ou arrojado

Não tem medo de arriscar por um bom retorno e nãose abala com as oscilações do mercado. Geralmente,conhece mais sobre o funcionamento do mercadofinanceiro.

Em geral, possui horizonte de investimento de longoprazo.

64

Tipos de investimentoRenda fixa: são aplicações em que já se conhece oretorno que será obtido ou a que índice esse retornoestá atrelado. Podem ser:» Pré-fixados: rentabilidade pré-definida;

› Exemplo: 10% ao ano; 0,5% ao mês;

» Pós-fixados: a rentabilidade depende de algum índice;

› Exemplo: 95% do CDI; 70% da SELIC.

Em 2012, 95% do CDI foi equivalente a 7,93% ao ano.

CDB Poupança Títulos Públicos

LCI/LCA CRI/CRA

Renda variável: não se conhece, previamente, qual oretorno que será obtido, nem mesmo em relação aqualquer índice.

Ações

Ouro

65

Apliquei na poupança,em 2015, e obtive 7%de retorno!

Índices de referênciaComparando investimentos

Uma aplicação em CDB,no mesmo período,rendeu, ao menos, 11%.

InvestimentosComo saber se um investimento está apresentandobom retorno?

66

Para isso, existem benchmarks(índices de referência).

Benchmarks ou índices de referênciaSão índices ou medidas que servem como padrão paraavaliar o desempenho do investimento.

Os principais benchmarks são:

Renda variável

Ibovespa (carteira deações teórica criada pelaBovespa para repre-sentar o mercado deações como um todo).

Renda fixa

Renda fixa – taxa DI(taxa à qual osbancos emprestamrecursos entre si),taxa SELIC.

67

Tipos de investimento – Tributação

Renda fixa

Sobre aplicações inferioresa 30 dias incide IOF.

Incide imposto de renda,de acordo com a tabela aolado:

Renda variável

Não incide IOF e, em geral, incide imposto de rendaa uma alíquota única de 15%.

Tabela Regressiva IOF

68

O que é FGC?O Fundo Garantidor de Créditos (FGC) é uma entidadeprivada, sem fins lucrativos, que administra recursoscom fins de garantir determinados investimentos, emcaso de falência da instituição financeira.

São garantidos os recursos aplicados em:

» Poupança;

» CDB;

» Letras hipotecárias, imobiliárias e de câmbio.

São garantidos os valores até R$ 250.000,00, por CPFe por instituição.

PoupançaAplicação de renda fixa regulamentada pelo BancoCentral e que apresenta a mesma rentabilidade emqualquer instituição financeira.

Características

Rentabilidade a cada 30 dias (TR + 0,5%) paradepósitos efetuados até 3/5/2012.

70% da Selic + TR, sempre que a taxa Selic for inferiora 8,5% a.a. para depósitos a partir de 4/5/2012.

Possui FGC (R$ 250.000,00).

Não paga IR (pessoa física) nem IOF.

69

CDB – Depósito a prazoTítulo privado de renda fixa emitido por bancos, comdiversos prazos de vencimento.

CaracterísticasTaxa diferenciada de cheque especial.

Cobertura FGC (R$ 250.000,00), por CPF e porinstituição.

Rentabilidade diferenciada.

Existe a possibilidade de recompra por parte dobanco.

Risco da instituição.

Letra de crédito imobiliáriaTítulo privado de renda fixa emitido por bancos, comlastro em ativos imobiliários.

Características

Cobertura FGC (R$ 250.000,00).

Isenta de imposto de renda.

Carência mínima de 90 dias.

Existe a possibilidade de recompra por parte do banco.

Risco da instituição.

70

Letra de Crédito do Agronegócio (LCA)Título privado de renda fixa emitido por bancos, comlastro em financiamentos ao agronegócio.

Características

Cobertura FGC (R$ 250.000,00).

Isenta de imposto de renda.

Carência mínima de 90 dias.

Existe a possibilidade de recompra por parte do banco.

Risco da instituição.

TPF – Títulos Públicos FederaisTítulos de renda fixa emitidos pelo governo federal,com o objetivo de cobrir as necessidades de caixa,realizar investimentos etc. Podem ser negociados pormeio do Tesouro Direto.

CaracterísticasA rentabilidade pode ser negativa quando o título évendido antes de seu vencimento.

Risco soberano.

Compra direta de títulos do governo (Tesouro Direto).

Diversos prazos de vencimento e forma deremuneração.

71

Tesouro Direto é um programade venda de títulos públicos.

O objetivo é tornar popular oacesso ao investimento emtítulos públicos, possibilitandosua compra por pessoasfísicas, pela internet.

Mais informações no link:

www.tesouro.fazenda.gov.br/tesouro-direto/

TPF – Títulos Públicos FederaisPor que investir no Tesouro Direto?

Como investir no Tesouro Direto?

Tipos de títulos:

» prefixados;

» pós-fixados – Selic;

» pós-fixados – IPCA.

72

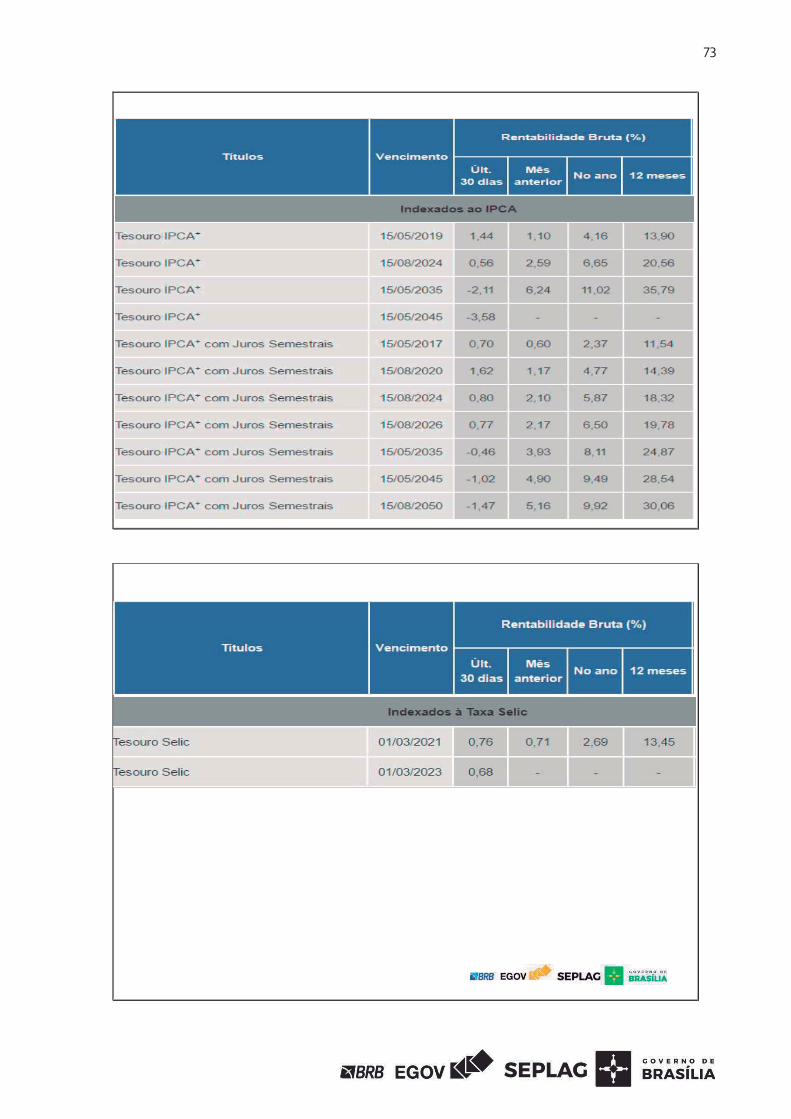

Valores para compra – 28/3/2017

Rentabilidades – 28/3/2017

73

74

AçõesMenor parte do capital de uma empresa.

Ao comprar uma ação, você torna-se sócio da empresa.

Características

Alto risco.

A liquidez varia de acordo com a ação.

Pode pagar dividendos.

Compra pela internet (Home Broker) ou pela corretora.

Alíquota única de imposto de renda (15%).*

* Exceto operações DayTrade (20%).

Ações – Home Broker

75

Fundos de investimentoUm fundo de investimento é constituído por investi-dores que depositam recursos em conjunto comoutros investidores, visando a um objetivo comum.

Existe uma diversidade de fundos de investimentos,com as mais distintas características e níveis de risco.Uma divisão simples, de acordo com o nível de risco,seria:

» fundos de renda fixa (baixo nível de risco);

» fundos multimercado (risco moderado);

» fundos de ações (alto nível de risco).

Fundo“Prédio”

Cotista“Morador”

Gestor“Síndico”

Administrador e custodiante

“Administradora”

76

Fundos de investimentoFundos de investimento não possuem cobertura doFGC, pois os recursos do fundo, seu patrimônio, é doscotistas e não se confunde com o patrimônio do bancoque os administra.

Quando o banco enfrenta problemas, os cotistas dofundo podem realizar assembleia e mudar a adminis-tração do fundo para outra instituição.

Ao aplicar em um fundo, sempre solicite e leia oregulamento e o prospecto.

Cota é a menor fração de um fundo de investimento.

Quando um investidor aloca seus recursos em umfundo, na verdade, está adquirindo cotas desse fundo.

77

Características

Cobrança de taxa de administração.

Possibilidade de variação negativa das cotas.

Regulamento e prospecto específicos para cada fundo.

Depende da boa administração do gestor da carteira.

Rentabilidade diária pela variação da cota.

Tributação de acordo com as classes (renda fixa ouvariável).

Possibilidade de acesso a diversos mercados.

São fundos que investem emempreendimentos imobiliários(exemplos: edifícios comerciais,shopping centers, hospitais etc.).

O retorno do capital investidose dá por meio da distribuiçãode resultados do fundo (o alu-guel pago por um shoppingcenter, por exemplo) ou pelavenda das suas cotas do fundo.

Fundos imobiliários

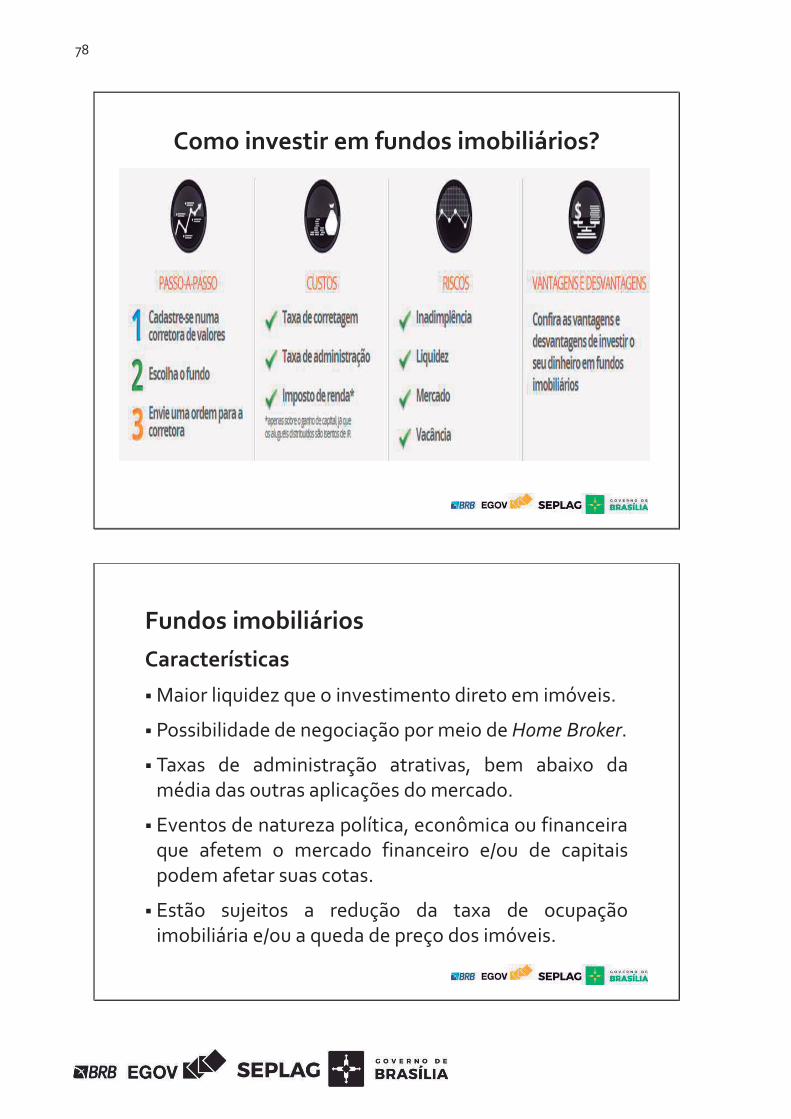

78

Como investir em fundos imobiliários?

Fundos imobiliáriosCaracterísticas

Maior liquidez que o investimento direto em imóveis.

Possibilidade de negociação por meio de Home Broker.

Taxas de administração atrativas, bem abaixo damédia das outras aplicações do mercado.

Eventos de natureza política, econômica ou financeiraque afetem o mercado financeiro e/ou de capitaispodem afetar suas cotas.

Estão sujeitos a redução da taxa de ocupaçãoimobiliária e/ou a queda de preço dos imóveis.

79

Negócio próprioAbrir a própria empresa é tentador e pode ser muitorentável, porém é também bastante arriscado.

Cerca de 30% das empresas fecham as portas noprimeiro ano de existência, de acordo com o Sebrae.

Antes de iniciar um empreendimento, sempre:

» procure o Sebrae;

» capacite-se;

» conheça o mercado onde irá atuar;

» avalie os recursos necessários.

80

Características

Ser o próprio patrão.

Maiores possibilidades de ganhos.

Pode ser a sua marca no mundo.

Riscos elevados.

Exigência de dedicação.

Em geral, é o investimento que pode apresentar asmaiores perdas.

ImóveisCaracterísticas

Baixa liquidez.

Possíveis ganhos com a valorização.

Ganhos com aluguel (podem haver dificuldades paraalugar o imóvel).

No caso de imóvel na planta, cuidado com aconstrutora.

Depreciações e desvalorizações.

Custos da transação muito altos.

81

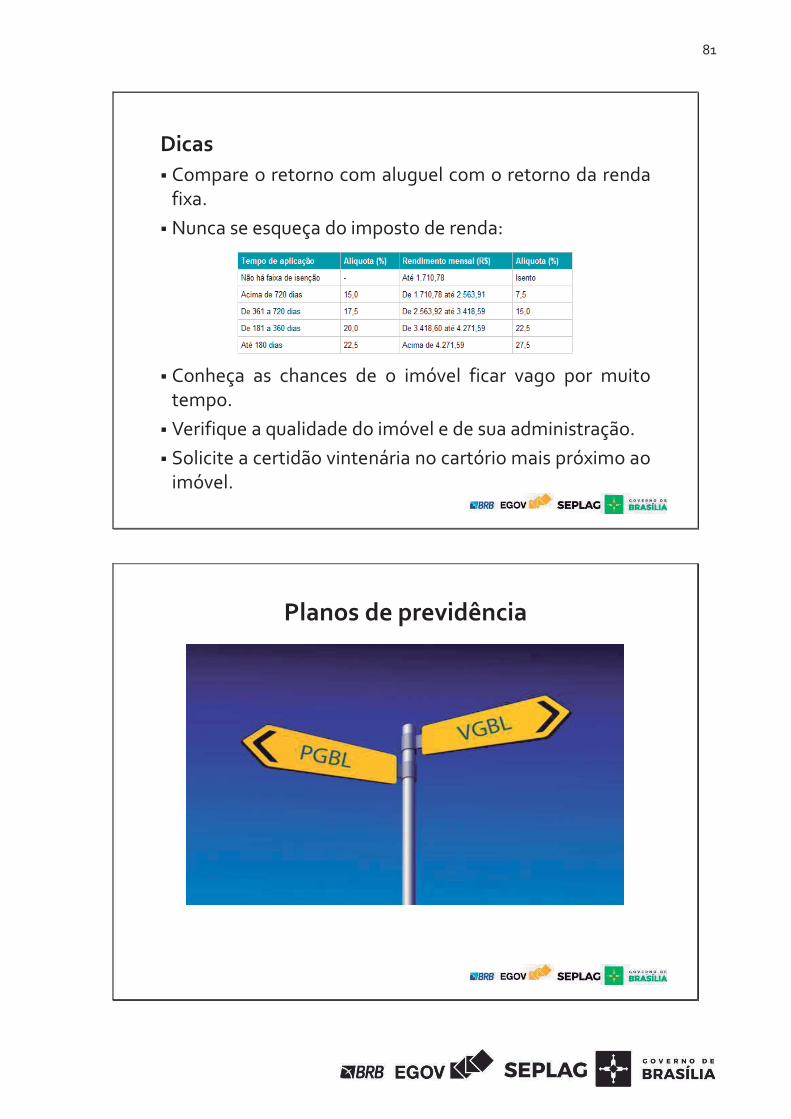

DicasCompare o retorno com aluguel com o retorno da rendafixa.Nunca se esqueça do imposto de renda:

Conheça as chances de o imóvel ficar vago por muitotempo.Verifique a qualidade do imóvel e de sua administração.Solicite a certidão vintenária no cartório mais próximo aoimóvel.

Planos de previdência

82

PGBL

É possível a dedução noimposto de renda, comlimite de 12% de suarenda bruta anual.

No resgate, o valorrecebido é tributadointegralmente.

Indicado para quem fazdeclaração completa doIR.

VGBL

Não é possível a deduçãodo imposto de renda.

No resgate, a tributaçãode renda é aplicada apenassobre a rentabilidade.

Indicado para quem fazdeclaração simplificada oujá possui um PGBL.

Características

Garante aposentadoria tranquila.

Dedução no IR (no PGBL).

Flexibilidade.

Possibilidade de saque sem carência.

Cobra taxas administrativas.

Possui rentabilidade variável.

A gestão do dinheiro fica a cargo da administradorado plano.

83

Comparativo de rentabilidades

Uma aplicação de R$ 1.000,00, no início de 2009, gerariaos valores de:

R$ 1.723,94 – se aplicado na poupança;

R$ 1.842,97 – se aplicado em CDB*;

R$ 1.561,70 – se aplicado no índice Ibovespa de ações*;

* Já considerando a tributação.

2009 2010 2011 2012 2013 2014 2015 2016Poupança 7,05% 6,80% 7,50% 6,05% 5,80% 7,16% 8,15% 7,87%

CDB (95% do CDI) 9,38% 9,23% 11,03% 7,93% 7,66% 10,27% 12,58% 13,31%Ações (Ibovespa) 82,66% 1,04% -18,11% 7,40% -15,50% -2,91% -0,70% 38,94%

Rentabilidades Nominais

Finanças comportamentaisNas últimas décadas, o comportamento das pessoasfrente a decisões de investimento tem sido estudadotanto por economistas como por psicólogos.

Nem sempre as pessoas se comportam de formaracional quando se trata da aplicação de seusrecursos.

84

Vieses de julgamento: as pessoas, normalmente,baseiam decisões complexas em “regras de bolso”:

» se uma ação caiu ontem, deve subir amanhã!

» se muitos estão comprando, então deve valer a pena!

Cuidado, isso pode levar-nos a decisões equivocadas.

Vieses de disponibilidade: ao buscar uma explicaçãopara um movimento de um investimento ou paraqualquer questionamento, podemos basear-nosapenas nas informações mais recentes ou naquelasdas quais mais ouvimos falar, o que nem sempre écorreto.

Exemplo: Se um amigo tem uma experiência ruimcom fundos de investimento, podemos superestimaresse evento e crer que esse investimento, em geral,é ruim.

85

Excesso de confiança e otimismo:

» as pessoas tendem a exagerar suas habilidades. Porexemplo, imaginam que conseguirão finalizardeterminadas tarefas bem antes do que conseguemde fato;

» em geral, temos ilusão de controle sobre os eventose ignoramos ou subestimamos o que está fora denosso controle, como o clima ou mesmo a sorte.

Viés de confirmação:

» por vezes, relutamos em procurar evidências quepossam contradizer aquilo que acreditamos;

» mesmo quando achamos indícios de que estamoserrados, os ignoramos ou interpretamos a nossofavor.

86

Aversão a perdas:

» temos tendência a sofrer mais com as perdas do quea ter prazer nos ganhos;

» dói mais perder R$ 100,00 do que achar R$ 200,00.

Procure sempre diversificarsuas aplicações.

Mantenha-se informado.

Dicas importantes

87

Tenha fé nos pequenos valores.

Não desanime. Tenha disciplina!

Rentabilidadefácil e alta.

Empresasdesconhecidas.

Propagandaexagerada.

Muito cuidado com…

88

Proteja-se dos riscosMedidas de redução de risco:

» procurar investimentos adequados ao seu perfil.

Contratar coberturas de seguro:

» seguro automóvel.

» seguro residencial.

» seguro pessoal.

89

"Você não fica rico com o que ganha; fica rico com o que investe.”

Yoshio Tereawa

Deseja solicitar uma palestra, minicurso ou um curso de Educação financeira?

90

Envie e-mail para:

ou ligue para o telefone 3410-6140

e fale com Thalytha, Cleomar ou Alexandre.

Dados necessários:

nome da empresa;

nome do responsável;

telefones para contato;

duas sugestões de datas e horários;

preferencialmente pela manhã ou à noite;

envio prévio da lista com os participantes;

mínimo de 10 pessoas para minicursos e cursos;

mínimo de 30 pessoas para palestras;

certificados apenas para minicursos e cursos.

91