ECF – ESCRITURAÇÃO CONTÁBIL FISCAL

Obrigação Objetivo

O que é? Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir da IN 1.422 e Ato Declaratório Executivo Cofis nº 098/2013 que dispoe o manual de orientação do leiaute da ECF. A apresentação da ECF dispensa a escrituração do Lalur e a entrega da DIPJ, em relação aos fatos ocorridos a partir de 1ºde janeiro de 2014

Periodicidade Anual

Prazo do Fisco Ano Calendário 2014 com Entrega em setembro/2015

Público Alvo

Todas as Pessoas Jurídicas Tributadas pelo Lucro Real, Lucro Presumido, Arbitrado e Imunes/Isentas. Exceto optantes pelo simples nacional, Órgãos públicos, fundações/autarquias públicas e Inativas Nota: SCP apresenta ECF separada do sócio ostensivo

Penalidades Lucro Real

(Art. 8º-A da Lei 12.973/14)

Penalidades (PRIORIZAÇÃO DA QUALIDADE DA INFORMAÇÃO): Pessoas jurídicas do Lucro Real (Art. 8º-A da Lei 12.973/14): •3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor omitido, inexato ou incorreto. •não será devida se informações forem corrigidas espontaneamente •reduzida em 50% se corrigidas no prazo da intimação ...

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL

ECF

Penalidade Lucro Presumido- imune - isenta

- R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional;

Prazos especiais

Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECF deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras, até o último dia útil do mês subsequente ao do evento. Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorrido de janeiro a agosto do ano-calendário, o prazo será até o último dia útil do mês de setembro do referido ano, mesmo prazo da ECF para situações normais relativas ao ano-calendário anterior.

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL

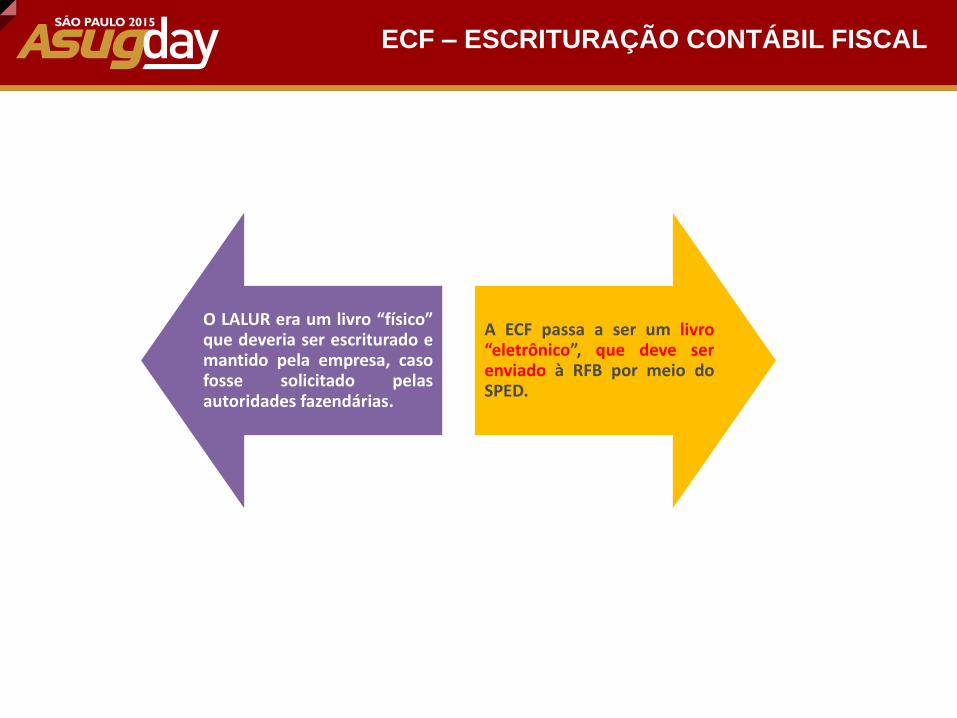

O LALUR era um livro “físico” que deveria ser escriturado e mantido pela empresa, caso fosse solicitado pelas autoridades fazendárias.

A ECF passa a ser um livro “eletrônico”, que deve ser enviado à RFB por meio do SPED.

ESCOPO DA ECF

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL

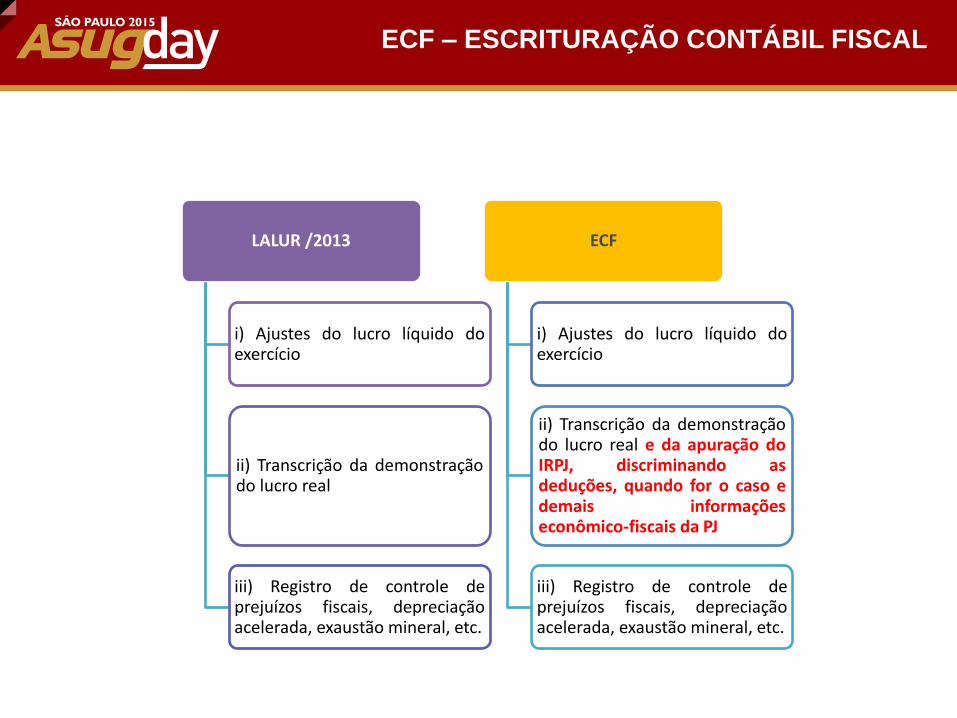

LALUR /2013

i) Ajustes do lucro líquido do exercício

ii) Transcrição da demonstração do lucro real

iii) Registro de controle de prejuízos fiscais, depreciação acelerada, exaustão mineral, etc.

ECF

i) Ajustes do lucro líquido do exercício

ii) Transcrição da demonstração do lucro real e da apuração do IRPJ, discriminando as deduções, quando for o caso e demais informações econômico-fiscais da PJ

iii) Registro de controle de prejuízos fiscais, depreciação acelerada, exaustão mineral, etc.

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL

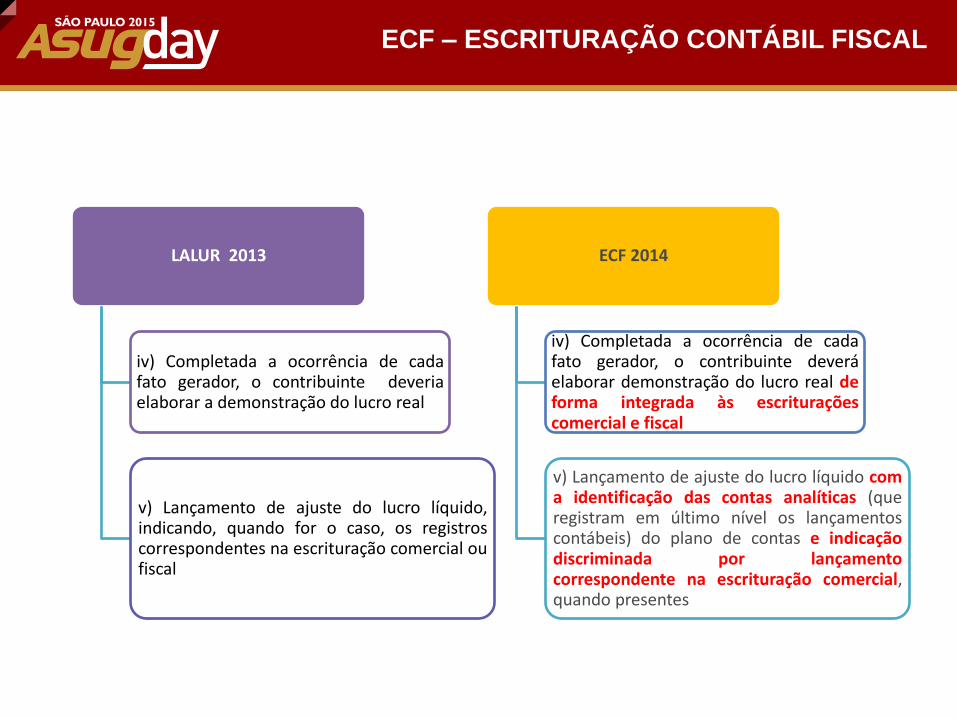

LALUR 2013

iv) Completada a ocorrência de cada fato gerador, o contribuinte deveria elaborar a demonstração do lucro real

v) Lançamento de ajuste do lucro líquido, indicando, quando for o caso, os registros correspondentes na escrituração comercial ou fiscal

ECF 2014

iv) Completada a ocorrência de cada fato gerador, o contribuinte deverá elaborar demonstração do lucro real de forma integrada às escriturações comercial e fiscal

v) Lançamento de ajuste do lucro líquido com a identificação das contas analíticas (que registram em último nível os lançamentos contábeis) do plano de contas e indicação discriminada por lançamento correspondente na escrituração comercial, quando presentes

PLANO DE CONTAS REFERENCIAL

1º Obrigatório ter o DEPARA das contas Empresa vs Plano Referencial RFB

2º Para as contas contábeis/centro de custos para as quais foram

mapeadas mais de uma conta referencial é obrigatório a geração

do registro K156 pela pessoa jurídica – Mapeamento Referencial do Saldo

Para demonstrar os valores distribuídos que eventualmente não está na ECD

INFORMATIVO DA COMPOSIÇÃO DE CUSTOS –

L210

Registro Nível Nome do Registro

L001 1 Abertura do Bloco L – Lucro Real

L030 2 Identificação do período e forma de apuração do IR/CSLL no ano calendário

L0100 3 Balanço Patrimonial

L200 3 Método de Avaliação de Estoque

L210 4 Informativo da Composição de Custos

L200: Informar o método de avaliação de Estoque

1-Custo médio ponderado

2-PEPS (Primeiro que entra, primeiro que sai)

3-Arbitramento – art. 296 Inc I e II, do RIR/99

4-Inventário Periódico

L210: Informativo da Composição de Custos

Código da conta de custo (Analíticas) conforme tabela do SPED

Descrição da Conta de Custos

Valor

INFORMATIVO DA COMPOSIÇÃO DE CUSTOS –

L210

ECF – FCONT para os não optantes pelo efeito

da Lei 12.973/2014

Exclusão dos registros L400 – Ajustes do RTT e L410 – Lançamentos de Ajuste do RTT

Desde setembro/2014: Demonstrações no FCONT para

quem não optar pelo fim do RTT em 2014 IN 1.492/14

ECF – Optantes pelo efeito da Lei 12.973/2014

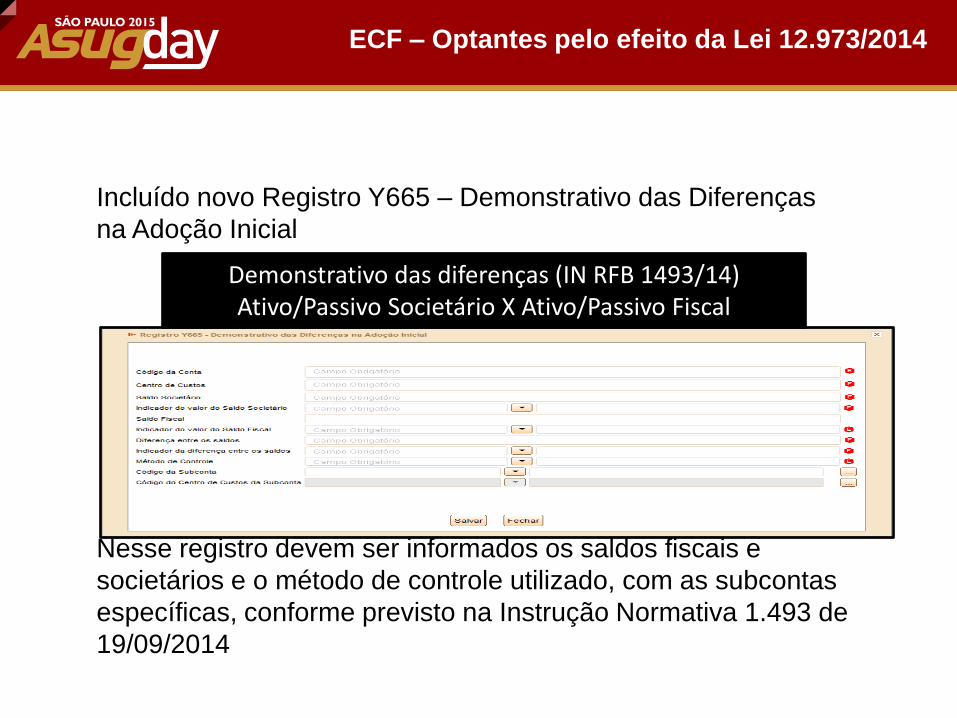

Incluído novo Registro Y665 – Demonstrativo das Diferenças

na Adoção Inicial

Nesse registro devem ser informados os saldos fiscais e

societários e o método de controle utilizado, com as subcontas

específicas, conforme previsto na Instrução Normativa 1.493 de

19/09/2014

Demonstrativo das diferenças (IN RFB 1493/14) Ativo/Passivo Societário X Ativo/Passivo Fiscal

CONSIDERAÇÕES FINAIS

Quanto mais precisa for a indicação do plano de contas referencial na

ECD, menos trabalho na ECF;

São obrigatórias duas assinaturas: uma do contabilista e uma da

pessoa jurídica. Para a assinatura do contabilista só podem ser

utilizados certificados digitais de pessoa física (e-PF ou e-CPF).

Poderão assinar a ECF, com certificado digital válido (do tipo A1 ou A3):

1. O e-PJ ou e-CNPJ que contenha a mesma base do CNPJ (8

primeiros caracteres) do estabelecimento;

2. O representante legal da empresa ou procurador constituído nos

termos da Instrução Normativa RFB no 944, de 2009, com procuração

eletrônica cadastrada no site da RFB.

PRODUTOS – GUIA ECF THOMSON REUTERS

Guia ECF (Escrituração Contábil Fiscal) traz todas as informações para

que as empresas apresentem, de maneira correta na nova obrigação do

SPED as operações que influenciam a composição da base de cálculo,

assim como, o valor devido do Imposto sobre a Renda da Pessoa

Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

De maneira simples e online, o guia tem atualização constante, leiaute

comentado, respostas às dúvidas mais comuns, prazo para envio e

muito mais para orientar profissionais da contabilidade, empresas de

consultoria, assessoria e auditoria.

ECF – ESCRITURAÇÃO CONTÁBIL FISCAL

OBRIGADA!

EQUIPE THOMSON REUTERS