CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

1

AULA 09

Olá, amigos! Chegamos hoje ao nosso penúltimo simulado! Com mais esta aula, completaremos 108 (cento e oito) questões resolvidas e minuciosamente analisadas (54 de cada matéria). Tenho a impressão de que este curso, se levado a sério, será capaz de nos elevar a um bom nível de conhecimento, nas duas disciplinas. Penso que a hora de aproveitar o tempo é agora, enquanto ainda não tem edital publicado! Quem me conhece mais de perto, sabe que sou um otimista inveterado, de sorte que eu acredito que as questões das próximas provas de Matemática Financeira e de Estatística da Esaf dificilmente estarão distantes destas resolvidas por nós neste curso. Ademais, ainda que o estilo da questão seja outro, uma inovação, é certo que com essas questões que estamos resolvendo, teremos condições de desenvolver novos raciocínios! Claro! Não somos robôs e nem estamos aqui aprendendo a decorar nada (a não ser as fórmulas!). Estamos aprendendo a pensar esses vários assuntos. Já quase em tom de despedida, uma vez que a próxima aula é a saideira, peço a todos, sinceramente, que não desperdicem essa chance de revisar cada questão deste curso, e assim torná-lo (por que não dizer?) um marco definitivo na sua preparação de Estatística e de Matemática Financeira. Seguem as questões de hoje. Marque o tempo e pode começar!

Q U E S T Õ E S

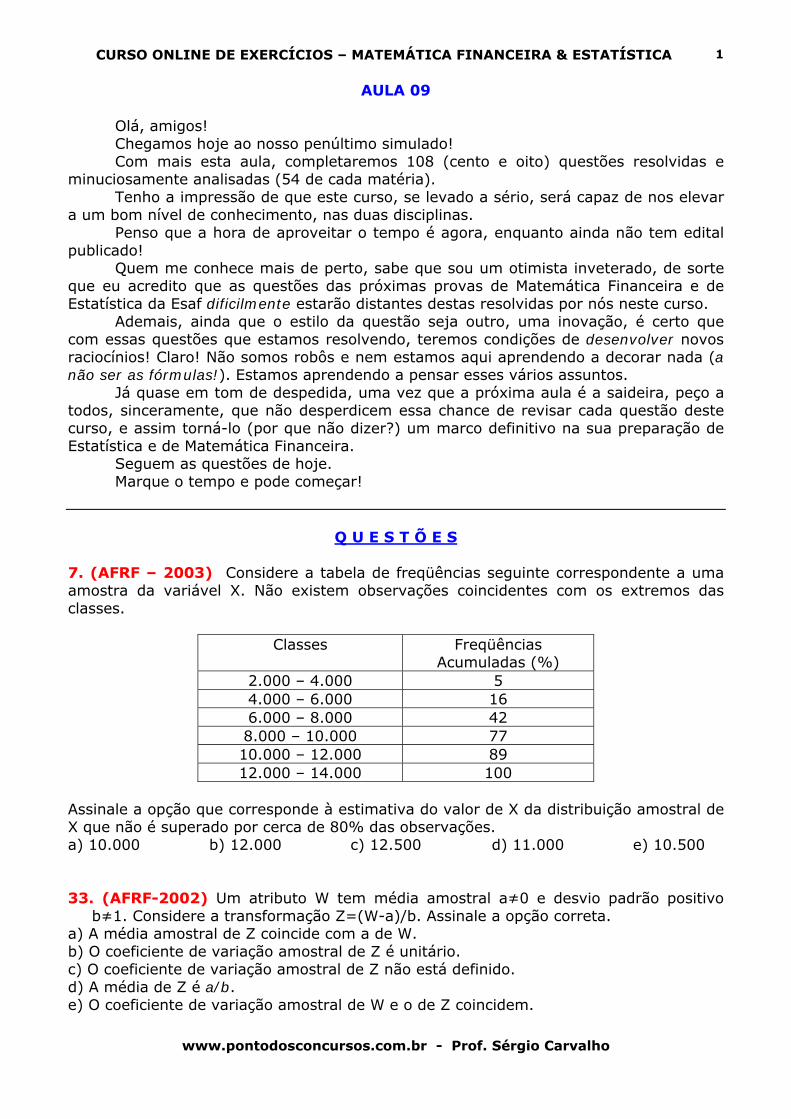

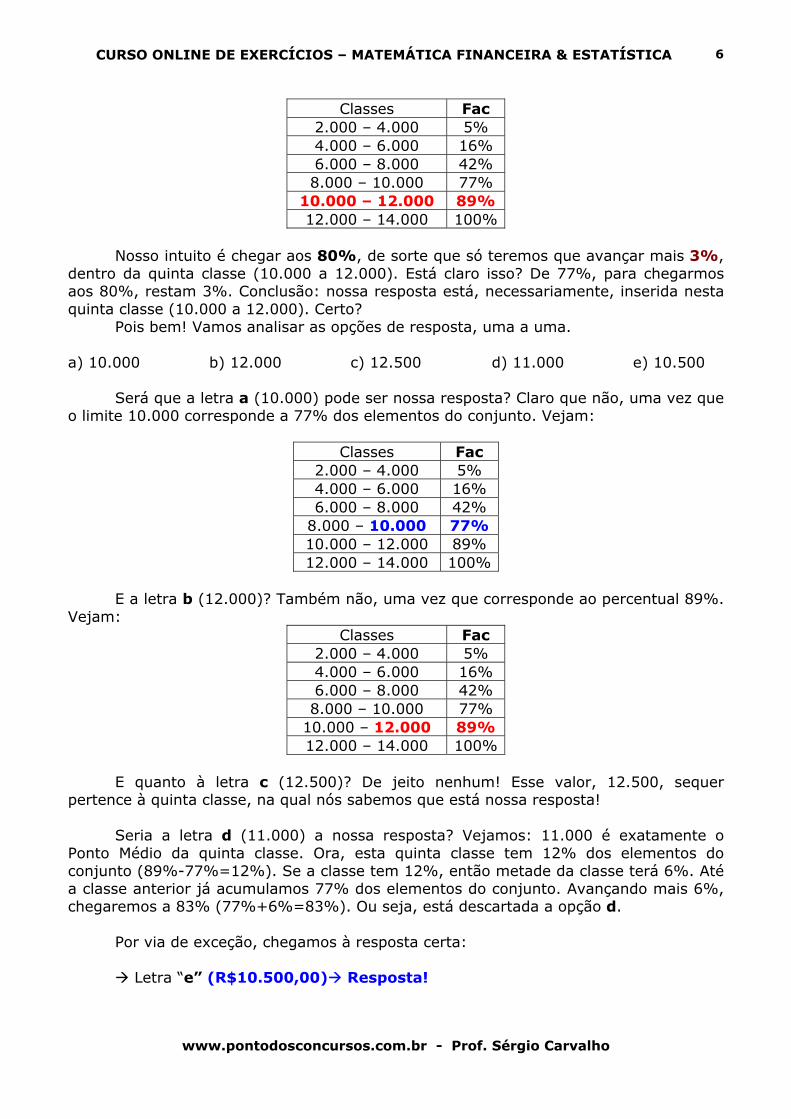

7. (AFRF – 2003) Considere a tabela de freqüências seguinte correspondente a uma amostra da variável X. Não existem observações coincidentes com os extremos das classes.

Classes Freqüências Acumuladas (%)

2.000 – 4.000 5 4.000 – 6.000 16 6.000 – 8.000 42 8.000 – 10.000 77 10.000 – 12.000 89 12.000 – 14.000 100

Assinale a opção que corresponde à estimativa do valor de X da distribuição amostral de X que não é superado por cerca de 80% das observações. a) 10.000 b) 12.000 c) 12.500 d) 11.000 e) 10.500

33. (AFRF-2002) Um atributo W tem média amostral a≠0 e desvio padrão positivo

b≠1. Considere a transformação Z=(W-a)/b. Assinale a opção correta. a) A média amostral de Z coincide com a de W. b) O coeficiente de variação amostral de Z é unitário. c) O coeficiente de variação amostral de Z não está definido. d) A média de Z é a/b. e) O coeficiente de variação amostral de W e o de Z coincidem.

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

2

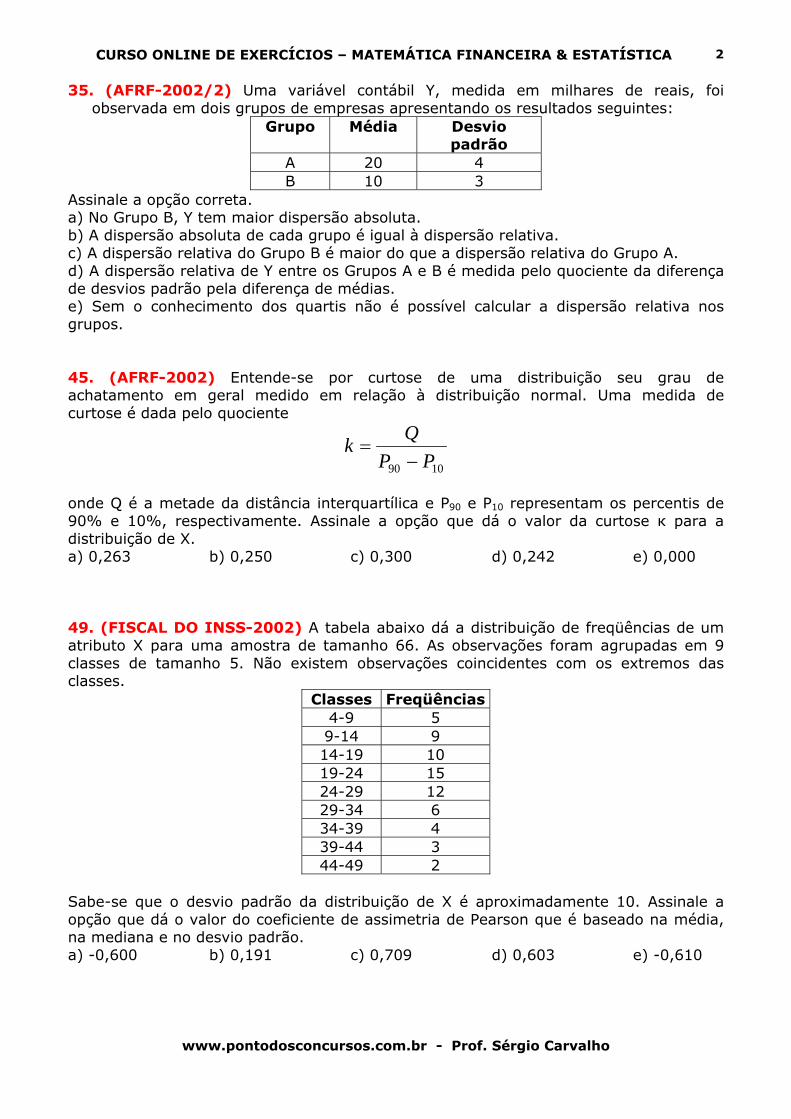

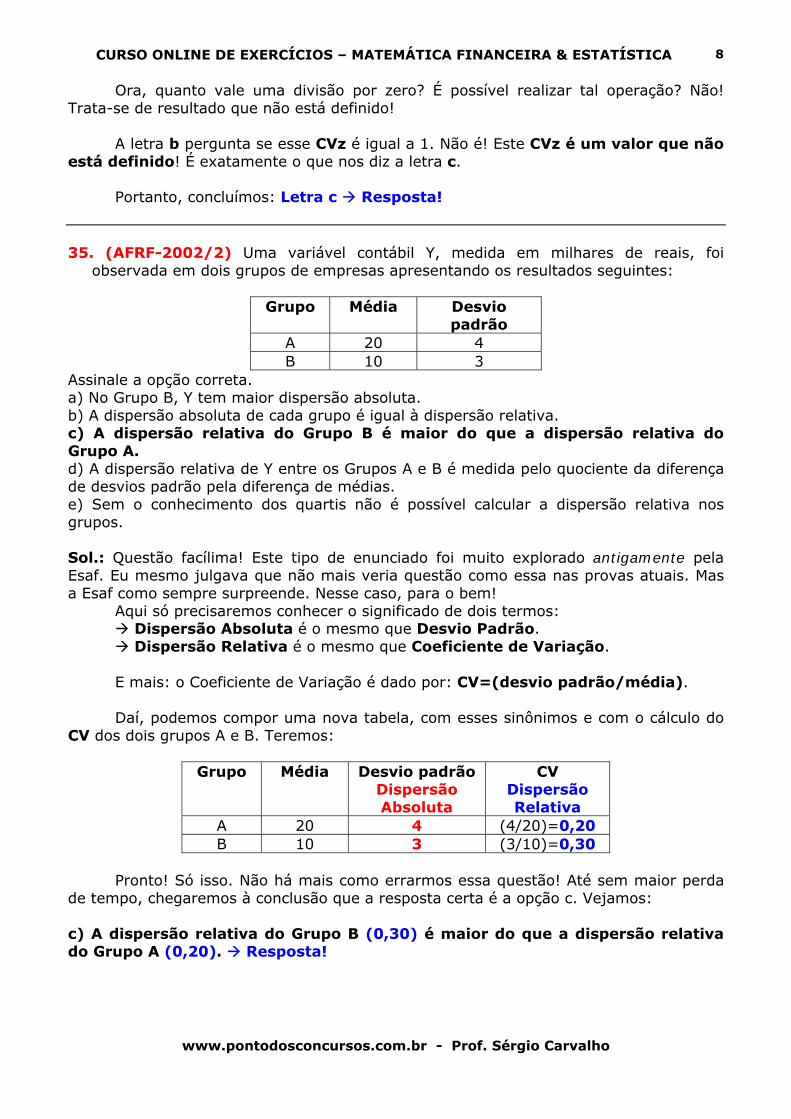

35. (AFRF-2002/2) Uma variável contábil Y, medida em milhares de reais, foi observada em dois grupos de empresas apresentando os resultados seguintes:

Grupo Média Desvio padrão

A 20 4 B 10 3

Assinale a opção correta. a) No Grupo B, Y tem maior dispersão absoluta. b) A dispersão absoluta de cada grupo é igual à dispersão relativa. c) A dispersão relativa do Grupo B é maior do que a dispersão relativa do Grupo A. d) A dispersão relativa de Y entre os Grupos A e B é medida pelo quociente da diferença de desvios padrão pela diferença de médias. e) Sem o conhecimento dos quartis não é possível calcular a dispersão relativa nos grupos.

45. (AFRF-2002) Entende-se por curtose de uma distribuição seu grau de achatamento em geral medido em relação à distribuição normal. Uma medida de curtose é dada pelo quociente

1090 PPQk−

=

onde Q é a metade da distância interquartílica e P90 e P10 representam os percentis de 90% e 10%, respectivamente. Assinale a opção que dá o valor da curtose к para a distribuição de X. a) 0,263 b) 0,250 c) 0,300 d) 0,242 e) 0,000

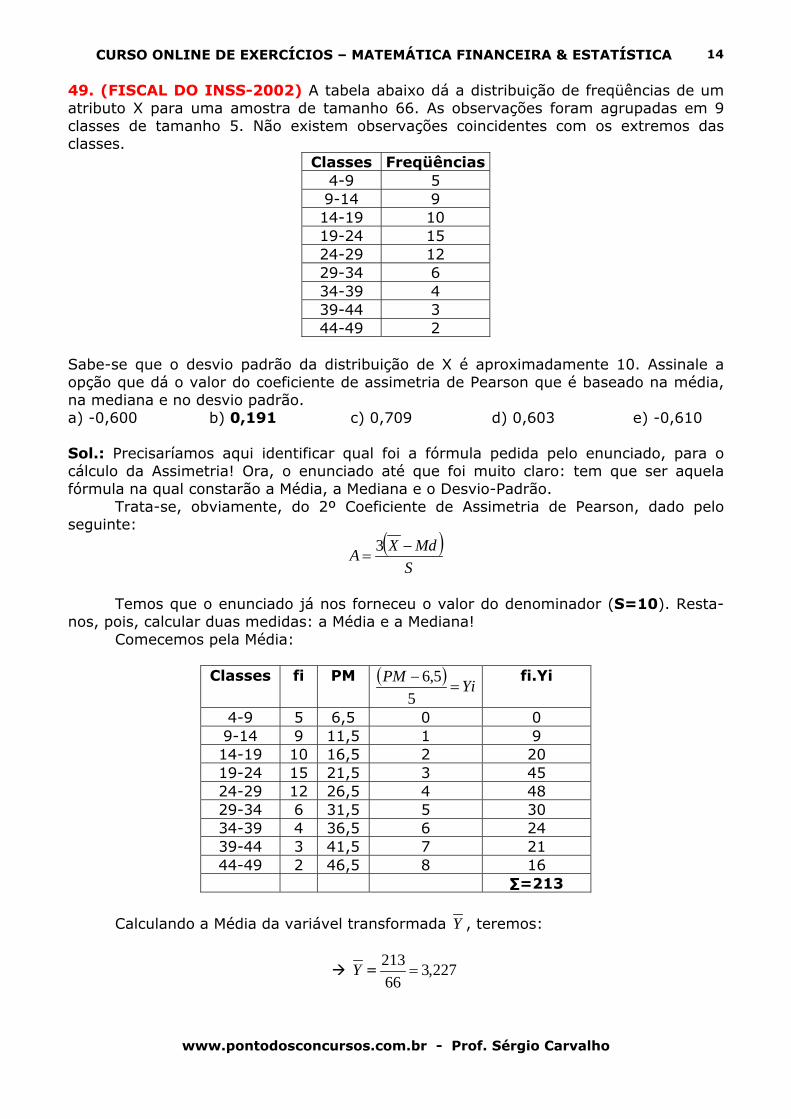

49. (FISCAL DO INSS-2002) A tabela abaixo dá a distribuição de freqüências de um atributo X para uma amostra de tamanho 66. As observações foram agrupadas em 9 classes de tamanho 5. Não existem observações coincidentes com os extremos das classes.

Classes Freqüências 4-9 5 9-14 9 14-19 10 19-24 15 24-29 12 29-34 6 34-39 4 39-44 3 44-49 2

Sabe-se que o desvio padrão da distribuição de X é aproximadamente 10. Assinale a opção que dá o valor do coeficiente de assimetria de Pearson que é baseado na média, na mediana e no desvio padrão. a) -0,600 b) 0,191 c) 0,709 d) 0,603 e) -0,610

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

3

31. (AFRF-2001) Uma empresa deve pagar R$20.000,00 hoje, R$10.000,00 ao fim de trinta dias e R$31.200,00 ao fim de noventa dias. Como ela só espera contar com os recursos necessários dentro de sessenta dias e pretende negociar um pagamento único ao fim desse prazo, obtenha o capital equivalente que quita a dívida ao fim dos sessenta dias, considerando uma taxa de juros compostos de 4% ao mês. a) R$ 63.232,00 d) R$ 62.200,00 b) R$ 64.000,00 e) R$ 64.513,28 c) R$ 62.032,00

48. (AFRF-2001) Um indivíduo faz um contrato com um banco para aplicar mensalmente R$1.000,00 do primeiro ao quarto mês, R$2.000,00 mensalmente do quinto ao oitavo mês, R$3.000,00 mensalmente do nono ao décimo segundo mês. Considerando que as aplicações são feitas ao fim de cada mês, calcule o montante ao fim dos doze meses, considerando uma taxa de juros compostos de 2% ao mês (despreze os centavos). a) R$ 21.708,00 d) R$ 22.663,00 b) R$ 29.760,00 e) R$ 26.116,00 c) R$ 35.520,00

52. (ANALISTA SERPRO – 2001) Um país lançou bônus no mercado internacional de valor nominal, cada bônus, de US$ 1.000,00, com dez cupons semestrais no valor de US$ 50,00 cada, vencendo o primeiro cupom ao fim do primeiro semestre e assim sucessivamente até o décimo semestre, quando o país deve pagar o último cupom juntamente com o valor nominal do título. Considerando que a taxa de risco do país mais a taxa de juros dos títulos de referência levou o país a pagar uma taxa final de juros nominal de 12% ao ano, calcule o deságio sobre o valor nominal ocorrido no lançamento dos bônus, abstraindo custos de intermediação financeira, de registro, etc. a) Não houve deságio d) US$ 73,60 por bônus b) US$ 52,00 por bônus e) 5,94% c) 8,43% 56. (AFRF-1998) Calcular a soma dos valores atuais, no momento zero, das quantias que compõem o seguinte fluxo de valores: um desembolso de R$ 2.000,00 em zero, uma despesa no momento um de R$ 3.000,00 e nove receitas iguais de R$ 1.000,00 do momento dois ao dez, considerando que o intervalo de tempo decorrido entre momentos consecutivos é o mês e que a taxa de juros compostos é de 3% ao mês. Usar ainda a convenção de despesa negativa e receita positiva, e desprezar os centavos. a) R$ 2.511,00 d) R$ 2.646,00 b) R$ 0,00 e) R$ 2.873,00 c) R$ 3.617,00

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

4

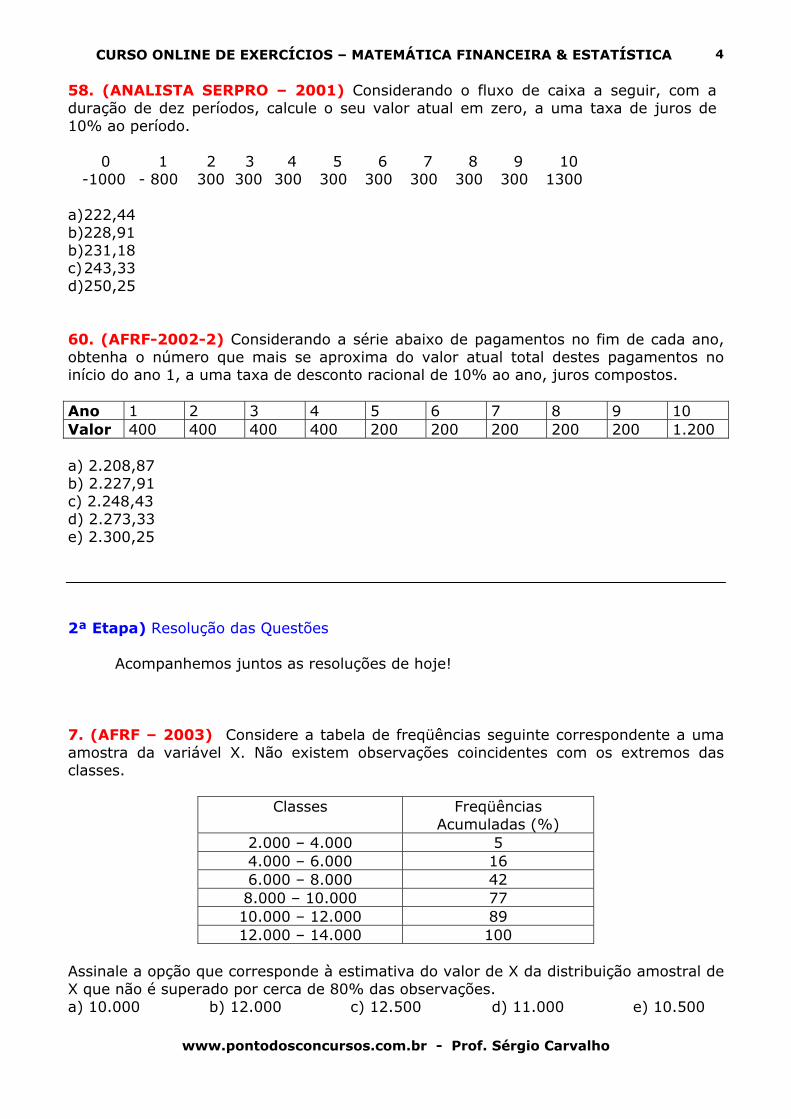

58. (ANALISTA SERPRO – 2001) Considerando o fluxo de caixa a seguir, com a duração de dez períodos, calcule o seu valor atual em zero, a uma taxa de juros de 10% ao período.

0 1 2 3 4 5 6 7 8 9 10 -1000 - 800 300 300 300 300 300 300 300 300 1300

a) 222,44 b)228,91 b) 231,18 c) 243,33 d) 250,25 60. (AFRF-2002-2) Considerando a série abaixo de pagamentos no fim de cada ano, obtenha o número que mais se aproxima do valor atual total destes pagamentos no início do ano 1, a uma taxa de desconto racional de 10% ao ano, juros compostos. Ano 1 2 3 4 5 6 7 8 9 10 Valor 400 400 400 400 200 200 200 200 200 1.200 a) 2.208,87 b) 2.227,91 c) 2.248,43 d) 2.273,33 e) 2.300,25

2ª Etapa) Resolução das Questões Acompanhemos juntos as resoluções de hoje!

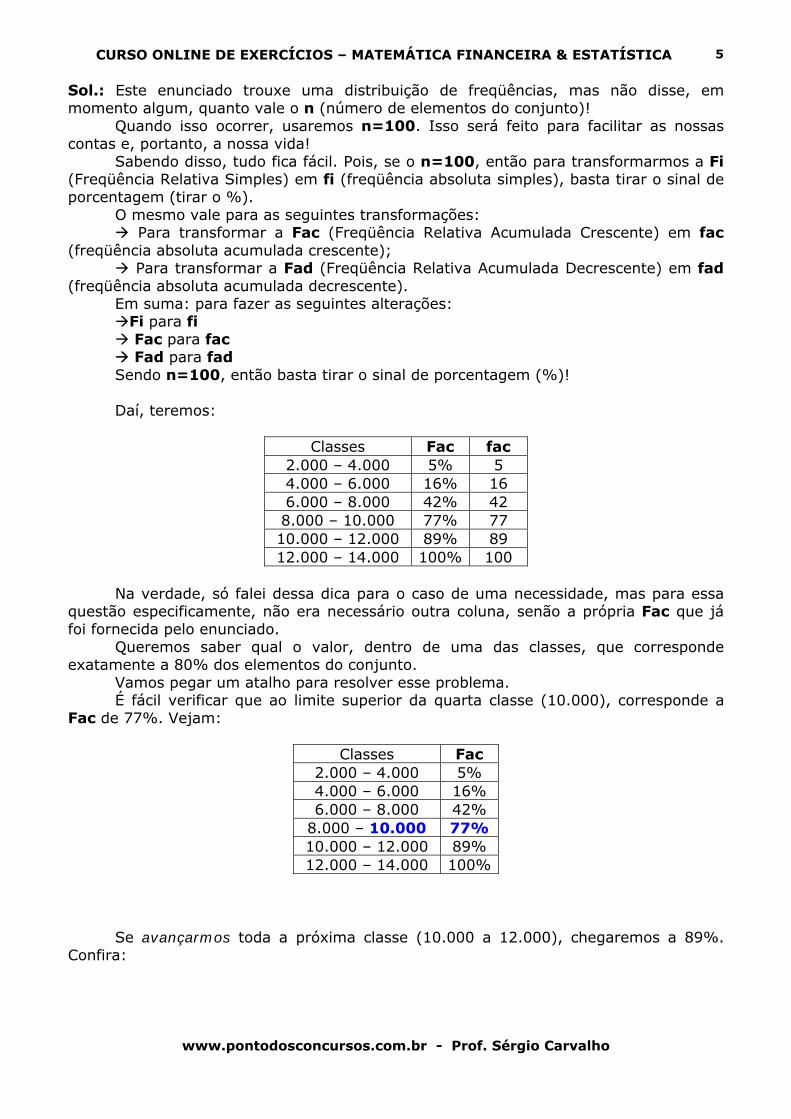

7. (AFRF – 2003) Considere a tabela de freqüências seguinte correspondente a uma amostra da variável X. Não existem observações coincidentes com os extremos das classes.

Classes Freqüências Acumuladas (%)

2.000 – 4.000 5 4.000 – 6.000 16 6.000 – 8.000 42 8.000 – 10.000 77 10.000 – 12.000 89 12.000 – 14.000 100

Assinale a opção que corresponde à estimativa do valor de X da distribuição amostral de X que não é superado por cerca de 80% das observações. a) 10.000 b) 12.000 c) 12.500 d) 11.000 e) 10.500

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

5

Sol.: Este enunciado trouxe uma distribuição de freqüências, mas não disse, em momento algum, quanto vale o n (número de elementos do conjunto)! Quando isso ocorrer, usaremos n=100. Isso será feito para facilitar as nossas contas e, portanto, a nossa vida! Sabendo disso, tudo fica fácil. Pois, se o n=100, então para transformarmos a Fi (Freqüência Relativa Simples) em fi (freqüência absoluta simples), basta tirar o sinal de porcentagem (tirar o %). O mesmo vale para as seguintes transformações: Para transformar a Fac (Freqüência Relativa Acumulada Crescente) em fac (freqüência absoluta acumulada crescente); Para transformar a Fad (Freqüência Relativa Acumulada Decrescente) em fad (freqüência absoluta acumulada decrescente). Em suma: para fazer as seguintes alterações: Fi para fi Fac para fac Fad para fad Sendo n=100, então basta tirar o sinal de porcentagem (%)! Daí, teremos:

Classes Fac fac

2.000 – 4.000 5% 5 4.000 – 6.000 16% 16 6.000 – 8.000 42% 42 8.000 – 10.000 77% 77 10.000 – 12.000 89% 89 12.000 – 14.000 100% 100

Na verdade, só falei dessa dica para o caso de uma necessidade, mas para essa questão especificamente, não era necessário outra coluna, senão a própria Fac que já foi fornecida pelo enunciado. Queremos saber qual o valor, dentro de uma das classes, que corresponde exatamente a 80% dos elementos do conjunto. Vamos pegar um atalho para resolver esse problema. É fácil verificar que ao limite superior da quarta classe (10.000), corresponde a Fac de 77%. Vejam:

Classes Fac 2.000 – 4.000 5% 4.000 – 6.000 16% 6.000 – 8.000 42%

8.000 – 10.000 77% 10.000 – 12.000 89% 12.000 – 14.000 100%

Se avançarmos toda a próxima classe (10.000 a 12.000), chegaremos a 89%. Confira:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

6

Nosso intuito é chegar aos 80%, de sorte que só teremos que avançar mais 3%, dentro da quinta classe (10.000 a 12.000). Está claro isso? De 77%, para chegarmos aos 80%, restam 3%. Conclusão: nossa resposta está, necessariamente, inserida nesta quinta classe (10.000 a 12.000). Certo? Pois bem! Vamos analisar as opções de resposta, uma a uma. a) 10.000 b) 12.000 c) 12.500 d) 11.000 e) 10.500 Será que a letra a (10.000) pode ser nossa resposta? Claro que não, uma vez que o limite 10.000 corresponde a 77% dos elementos do conjunto. Vejam:

Classes Fac

2.000 – 4.000 5% 4.000 – 6.000 16% 6.000 – 8.000 42%

8.000 – 10.000 77% 10.000 – 12.000 89% 12.000 – 14.000 100%

E a letra b (12.000)? Também não, uma vez que corresponde ao percentual 89%. Vejam:

Classes Fac 2.000 – 4.000 5% 4.000 – 6.000 16% 6.000 – 8.000 42% 8.000 – 10.000 77%

10.000 – 12.000 89% 12.000 – 14.000 100%

E quanto à letra c (12.500)? De jeito nenhum! Esse valor, 12.500, sequer pertence à quinta classe, na qual nós sabemos que está nossa resposta! Seria a letra d (11.000) a nossa resposta? Vejamos: 11.000 é exatamente o Ponto Médio da quinta classe. Ora, esta quinta classe tem 12% dos elementos do conjunto (89%-77%=12%). Se a classe tem 12%, então metade da classe terá 6%. Até a classe anterior já acumulamos 77% dos elementos do conjunto. Avançando mais 6%, chegaremos a 83% (77%+6%=83%). Ou seja, está descartada a opção d. Por via de exceção, chegamos à resposta certa:

Letra “e” (R$10.500,00) Resposta!

Classes Fac 2.000 – 4.000 5% 4.000 – 6.000 16% 6.000 – 8.000 42% 8.000 – 10.000 77%

10.000 – 12.000 89% 12.000 – 14.000 100%

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

7

33. (AFRF-2002) Um atributo W tem média amostral a≠0 e desvio padrão positivo b≠1. Considere a transformação Z=(W-a)/b. Assinale a opção correta.

a) A média amostral de Z coincide com a de W. b) O coeficiente de variação amostral de Z é unitário. c) O coeficiente de variação amostral de Z não está definido. d) A média de Z é a/b. e) O coeficiente de variação amostral de W e o de Z coincidem.

Sol.: O segredo para acertarmos essa questão sem maiores dificuldades é o seguinte: substituiremos as letras trazidas pelo enunciado (para representar média e desvio padrão) pela nomenclatura com a qual já estamos acostumados! Assim, teremos: Média de W = a = W Desvio Padrão de W = b = Sw. Pronto! A transformação da variável apresentada pelo enunciado foi a seguinte: 1ª)- W 2ª)÷Sw

W Z 2ª)+W 1ª)÷Sw Analisemos item por item: a) A média amostral de Z coincide com a de W. Vamos partir do lado de cá (do W), com a média W , e seguirmos o caminho de cima (em azul). Teremos: 1ª operação) W -W =0

2ª operação) 0 ÷ Sw = 0 Daí: Z =0 Uma vez que foi dito pelo enunciado que W é diferente de zero, concluímos que a

Média de W não pode ser igual à Média de Z. Ou seja: (W ≠Z ). A letra a está descartada! b) O coeficiente de variação amostral de Z é unitário. Vejamos! A definição de coeficiente de variação (CV) é a seguinte:

CV = Média

PadrãoDesvio−

Ora, sabemos que a média de Z é igual a zero! Foi o que descobrimos na letra a. Daí, o CV de Z será o seguinte: CVz = Sz/0

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

8

Ora, quanto vale uma divisão por zero? É possível realizar tal operação? Não! Trata-se de resultado que não está definido! A letra b pergunta se esse CVz é igual a 1. Não é! Este CVz é um valor que não está definido! É exatamente o que nos diz a letra c. Portanto, concluímos: Letra c Resposta!

35. (AFRF-2002/2) Uma variável contábil Y, medida em milhares de reais, foi observada em dois grupos de empresas apresentando os resultados seguintes:

Grupo Média Desvio

padrão A 20 4 B 10 3

Assinale a opção correta. a) No Grupo B, Y tem maior dispersão absoluta. b) A dispersão absoluta de cada grupo é igual à dispersão relativa. c) A dispersão relativa do Grupo B é maior do que a dispersão relativa do Grupo A. d) A dispersão relativa de Y entre os Grupos A e B é medida pelo quociente da diferença de desvios padrão pela diferença de médias. e) Sem o conhecimento dos quartis não é possível calcular a dispersão relativa nos grupos. Sol.: Questão facílima! Este tipo de enunciado foi muito explorado antigamente pela Esaf. Eu mesmo julgava que não mais veria questão como essa nas provas atuais. Mas a Esaf como sempre surpreende. Nesse caso, para o bem! Aqui só precisaremos conhecer o significado de dois termos: Dispersão Absoluta é o mesmo que Desvio Padrão. Dispersão Relativa é o mesmo que Coeficiente de Variação. E mais: o Coeficiente de Variação é dado por: CV=(desvio padrão/média). Daí, podemos compor uma nova tabela, com esses sinônimos e com o cálculo do CV dos dois grupos A e B. Teremos:

Grupo Média

Desvio padrão Dispersão Absoluta

CV Dispersão Relativa

A 20 4 (4/20)=0,20 B 10 3 (3/10)=0,30

Pronto! Só isso. Não há mais como errarmos essa questão! Até sem maior perda de tempo, chegaremos à conclusão que a resposta certa é a opção c. Vejamos: c) A dispersão relativa do Grupo B (0,30) é maior do que a dispersão relativa do Grupo A (0,20). Resposta!

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

9

45. (AFRF-2002) Entende-se por curtose de uma distribuição seu grau de achatamento em geral medido em relação à distribuição normal. Uma medida de curtose é dada pelo quociente

1090 PPQk−

=

onde Q é a metade da distância interquartílica e P90 e P10 representam os percentis de 90% e 10%, respectivamente. Assinale a opção que dá o valor da curtose к para a distribuição de X. a) 0,263 b) 0,250 c) 0,300 d) 0,242 e) 0,000

Sol.: No enunciado, o elaborador tentou complicar um pouco a compreensão da fórmula do índice percentílico de Curtose. Além disso, usou Percentis em lugar de Decis. Todavia, sabemos perfeitamente que Décimo Percentil (P10) é o mesmo que Primeiro Decil (D1), e que Nonagésimo Percentil (P90) é a mesma coisa que Nono Decil (D9).

Daí, tudo esclarecido. Usaremos, de fato, para encontrar esta resposta, o Índice Percentílico de Curtose, exatamente da forma como o conhecemos:

( )( )19

13

2 DDQQC−−

=

Obviamente que todos sabemos que há um trabalho preliminar a ser realizado, que é exatamente o de chegarmos à coluna da freqüência absoluta simples – fi.

Como já foi falado exaustivamente sobre este procedimento de usar o Caminho das Pedras para chegarmos às freqüências desejadas, expomos a seguir o resultado destas operações e, finalmente, a coluna da fi.

Classes Fac↓ Fi fi 70 – 90 5% 5% 10 90 – 110 15% 10% 20 110 – 130 40% 25% 50 130 – 150 70% 30% 60 150 – 170 85% 15% 30 170 – 190 95% 10% 20 190 – 210 100% 5% 10

Cálculo do Primeiro Quartil – Q1: 1º Passo) Encontraremos n e calcularemos (n/4):

Xi fi 70 !--- 90

90 !--- 110 110 !--- 130 130 !--- 150 150 !--- 170 170 !--- 190 190 !--- 210

10 20 50 60 30 20 10

n=200 Daí, achamos que n=200, portanto, (n/4)=50

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

10

2º Passo) Construímos a fac:

Xi fi fac↓ 70 !--- 90 90 !--- 110 110 !--- 130 130 !--- 150 150 !--- 170 170 !--- 190 190 !--- 210

10 20 50 60 30 20 10

10 30 80 140 170 190 200

n=200 3º Passo) Comparamos os valores da fac com o valor de (n/4), fazendo a pergunta de praxe, adaptada ao primeiro quartil:

Xi fi fac↓ 70 !--- 90 90 !--- 110

110 !--- 130 130 !--- 150 150 !--- 170 170 !--- 190 190 !--- 210

10 20 50 60 30 20 10

10 30 80 140 170 190 200

10 é maior ou igual a 50? NÃO! 30 é maior ou igual a 50? NÃO! 80 é maior ou igual a 50? SIM!

n=200

Como a resposta foi afirmativa na terceira fac, procuramos a classe correspondente (110 !--- 130) e dizemos que esta será nossa Classe do Primeiro Quartil. 4º Passo) Fazemos o desenho que nos auxiliará a compor a regra de três que nos fará chegar ao primeiro quartil. Teremos: 20 (=130-110) X 110 Q1 130

30 50 80 20 50 (=80-30) Daí, compondo nossa regra-de-três, teremos:

205020 X

=

E, finalmente: X=(20x20)/50 X=400/50 X=8,0 Daí: Q1=118,00

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

11

Cálculo do Terceiro Quartil: Q3 1º Passo) Encontraremos n e calcularemos (3n/4). Já sabemos que n=200 e, portanto, (3n/4)=150. 2º Passo) Construímos a fac e comparamos os valores da fac com o valor de (3n/4), fazendo a pergunta de praxe, adaptada ao terceiro quartil:

Xi fi fac↓ 70 !--- 90 90 !--- 110 110 !--- 130 130 !--- 150 150 !--- 170 170 !--- 190 190 !--- 210

10 20 50 60 30 20 10

10 30 80 140 170 190 200

10 é maior ou igual a 150? NÃO! 30 é maior ou igual a 150? NÃO! 80 é maior ou igual a 150? NÃO! 140 é maior ou igual a 150? NÃO! 170 é maior ou igual a 150? SIM!

n=200 Como a resposta SIM surgiu na fac da quinta classe (150 !--- 170), diremos que esta será nossa Classe do Terceiro Quartil. 3º Passo) Fazemos o desenho que nos auxiliará a compor a regra de três que nos fará chegar ao terceiro quartil. Teremos: 20 (=170-150) X 150 Q3 170

140 150 170 10 30 (=170-140) Daí, compondo nossa regra-de-três, teremos:

103020 X

=

Daí:

X=(20x10)/30 X=200/30 X=6,67 Daí: Q3=156,67

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

12

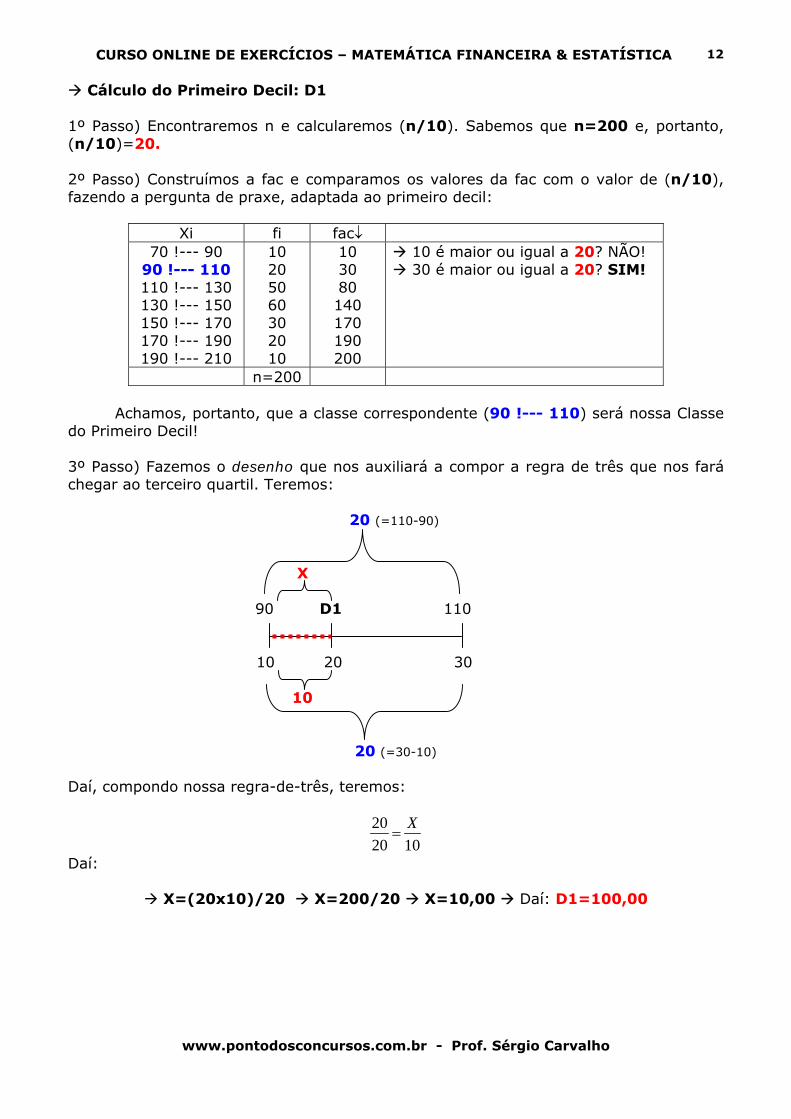

Cálculo do Primeiro Decil: D1 1º Passo) Encontraremos n e calcularemos (n/10). Sabemos que n=200 e, portanto, (n/10)=20. 2º Passo) Construímos a fac e comparamos os valores da fac com o valor de (n/10), fazendo a pergunta de praxe, adaptada ao primeiro decil:

Xi fi fac↓ 70 !--- 90

90 !--- 110 110 !--- 130 130 !--- 150 150 !--- 170 170 !--- 190 190 !--- 210

10 20 50 60 30 20 10

10 30 80 140 170 190 200

10 é maior ou igual a 20? NÃO! 30 é maior ou igual a 20? SIM!

n=200

Achamos, portanto, que a classe correspondente (90 !--- 110) será nossa Classe do Primeiro Decil! 3º Passo) Fazemos o desenho que nos auxiliará a compor a regra de três que nos fará chegar ao terceiro quartil. Teremos: 20 (=110-90) X 90 D1 110

10 20 30 10 20 (=30-10) Daí, compondo nossa regra-de-três, teremos:

102020 X

=

Daí:

X=(20x10)/20 X=200/20 X=10,00 Daí: D1=100,00

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

13

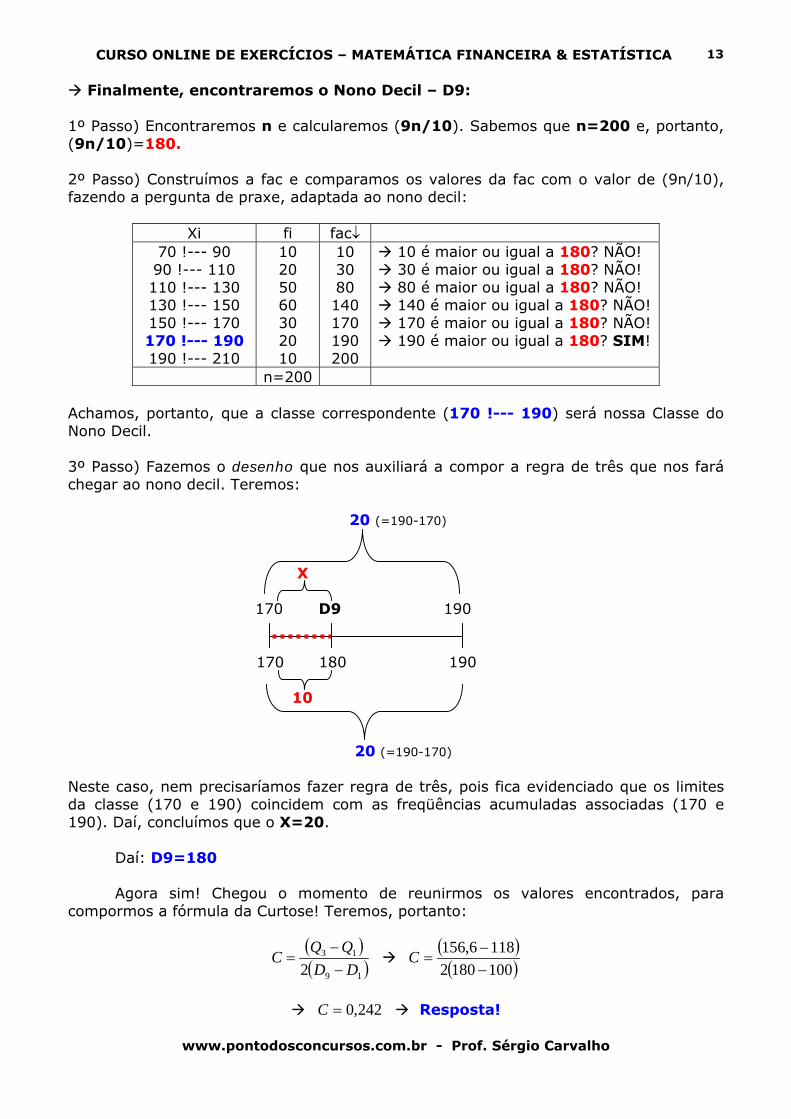

Finalmente, encontraremos o Nono Decil – D9: 1º Passo) Encontraremos n e calcularemos (9n/10). Sabemos que n=200 e, portanto, (9n/10)=180. 2º Passo) Construímos a fac e comparamos os valores da fac com o valor de (9n/10), fazendo a pergunta de praxe, adaptada ao nono decil:

Xi fi fac↓ 70 !--- 90 90 !--- 110 110 !--- 130 130 !--- 150 150 !--- 170 170 !--- 190 190 !--- 210

10 20 50 60 30 20 10

10 30 80 140 170 190 200

10 é maior ou igual a 180? NÃO! 30 é maior ou igual a 180? NÃO! 80 é maior ou igual a 180? NÃO! 140 é maior ou igual a 180? NÃO! 170 é maior ou igual a 180? NÃO! 190 é maior ou igual a 180? SIM!

n=200 Achamos, portanto, que a classe correspondente (170 !--- 190) será nossa Classe do Nono Decil. 3º Passo) Fazemos o desenho que nos auxiliará a compor a regra de três que nos fará chegar ao nono decil. Teremos: 20 (=190-170) X 170 D9 190

170 180 190 10 20 (=190-170) Neste caso, nem precisaríamos fazer regra de três, pois fica evidenciado que os limites da classe (170 e 190) coincidem com as freqüências acumuladas associadas (170 e 190). Daí, concluímos que o X=20. Daí: D9=180 Agora sim! Chegou o momento de reunirmos os valores encontrados, para compormos a fórmula da Curtose! Teremos, portanto:

( )( )19

13

2 DDQQC−−

= ( )( )1001802

1186,156−−

=C

242,0=C Resposta!

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

14

49. (FISCAL DO INSS-2002) A tabela abaixo dá a distribuição de freqüências de um atributo X para uma amostra de tamanho 66. As observações foram agrupadas em 9 classes de tamanho 5. Não existem observações coincidentes com os extremos das classes.

Classes Freqüências 4-9 5 9-14 9 14-19 10 19-24 15 24-29 12 29-34 6 34-39 4 39-44 3 44-49 2

Sabe-se que o desvio padrão da distribuição de X é aproximadamente 10. Assinale a opção que dá o valor do coeficiente de assimetria de Pearson que é baseado na média, na mediana e no desvio padrão. a) -0,600 b) 0,191 c) 0,709 d) 0,603 e) -0,610

Sol.: Precisaríamos aqui identificar qual foi a fórmula pedida pelo enunciado, para o cálculo da Assimetria! Ora, o enunciado até que foi muito claro: tem que ser aquela fórmula na qual constarão a Média, a Mediana e o Desvio-Padrão. Trata-se, obviamente, do 2º Coeficiente de Assimetria de Pearson, dado pelo seguinte:

( )S

MdXA −=

3

Temos que o enunciado já nos forneceu o valor do denominador (S=10). Resta-nos, pois, calcular duas medidas: a Média e a Mediana! Comecemos pela Média:

Classes fi PM ( ) YiPM

=−5

5,6

fi.Yi

4-9 5 6,5 0 0 9-14 9 11,5 1 9 14-19 10 16,5 2 20 19-24 15 21,5 3 45 24-29 12 26,5 4 48 29-34 6 31,5 5 30 34-39 4 36,5 6 24 39-44 3 41,5 7 21 44-49 2 46,5 8 16

∑=213 Calculando a Média da variável transformada Y , teremos:

Y = 227,366213

=

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

15

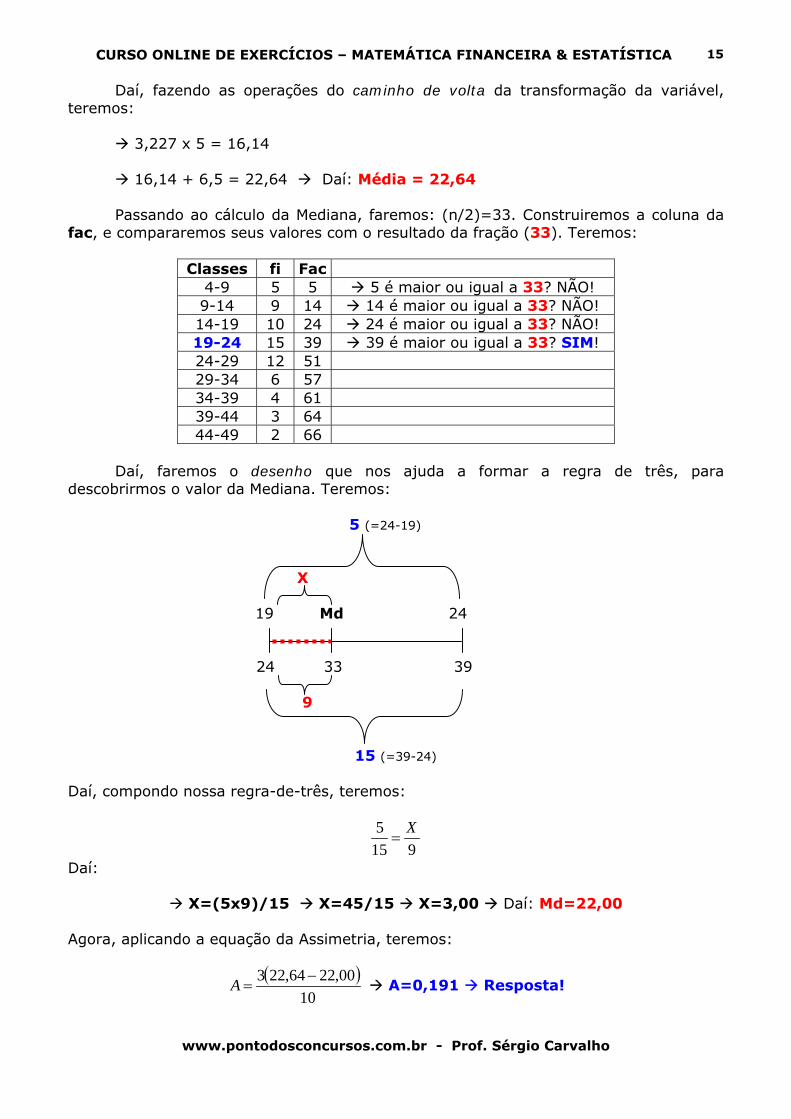

Daí, fazendo as operações do caminho de volta da transformação da variável, teremos: 3,227 x 5 = 16,14 16,14 + 6,5 = 22,64 Daí: Média = 22,64 Passando ao cálculo da Mediana, faremos: (n/2)=33. Construiremos a coluna da fac, e compararemos seus valores com o resultado da fração (33). Teremos:

Classes fi Fac 4-9 5 5 5 é maior ou igual a 33? NÃO! 9-14 9 14 14 é maior ou igual a 33? NÃO! 14-19 10 24 24 é maior ou igual a 33? NÃO! 19-24 15 39 39 é maior ou igual a 33? SIM! 24-29 12 51 29-34 6 57 34-39 4 61 39-44 3 64 44-49 2 66

Daí, faremos o desenho que nos ajuda a formar a regra de três, para descobrirmos o valor da Mediana. Teremos:

5 (=24-19) X 19 Md 24

24 33 39 9 15 (=39-24) Daí, compondo nossa regra-de-três, teremos:

9155 X=

Daí:

X=(5x9)/15 X=45/15 X=3,00 Daí: Md=22,00

Agora, aplicando a equação da Assimetria, teremos:

( )10

00,2264,223 −=A A=0,191 Resposta!

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

16

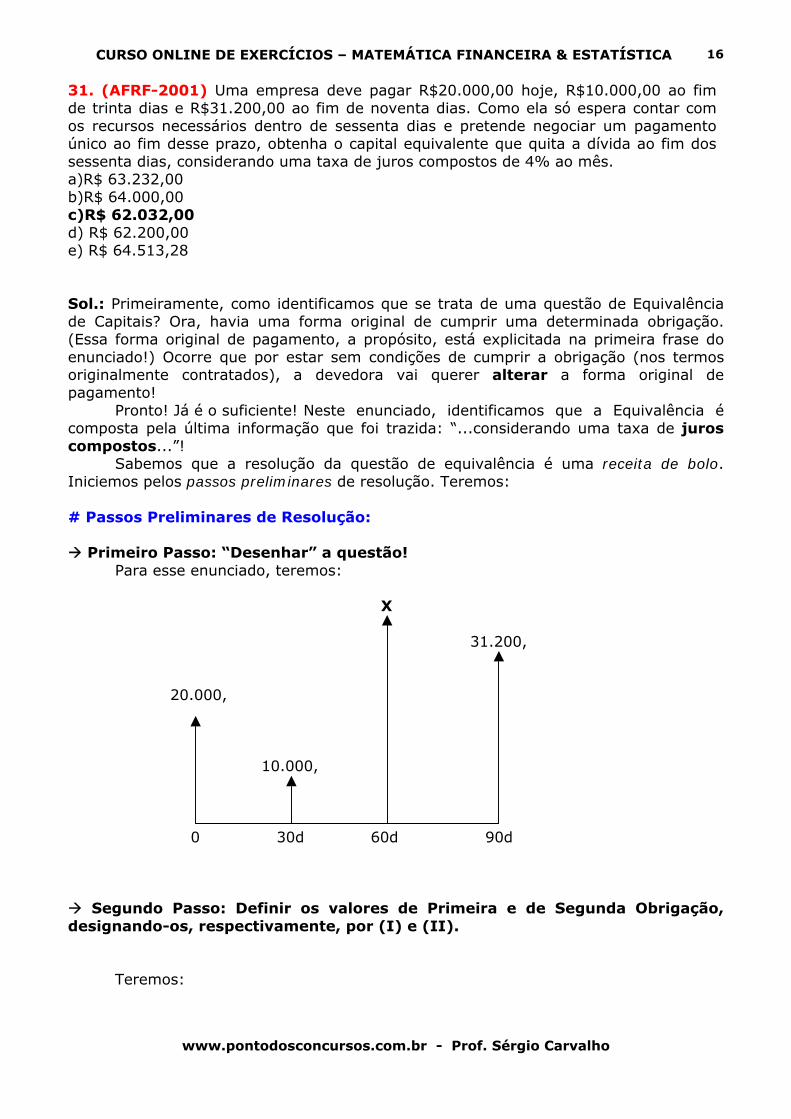

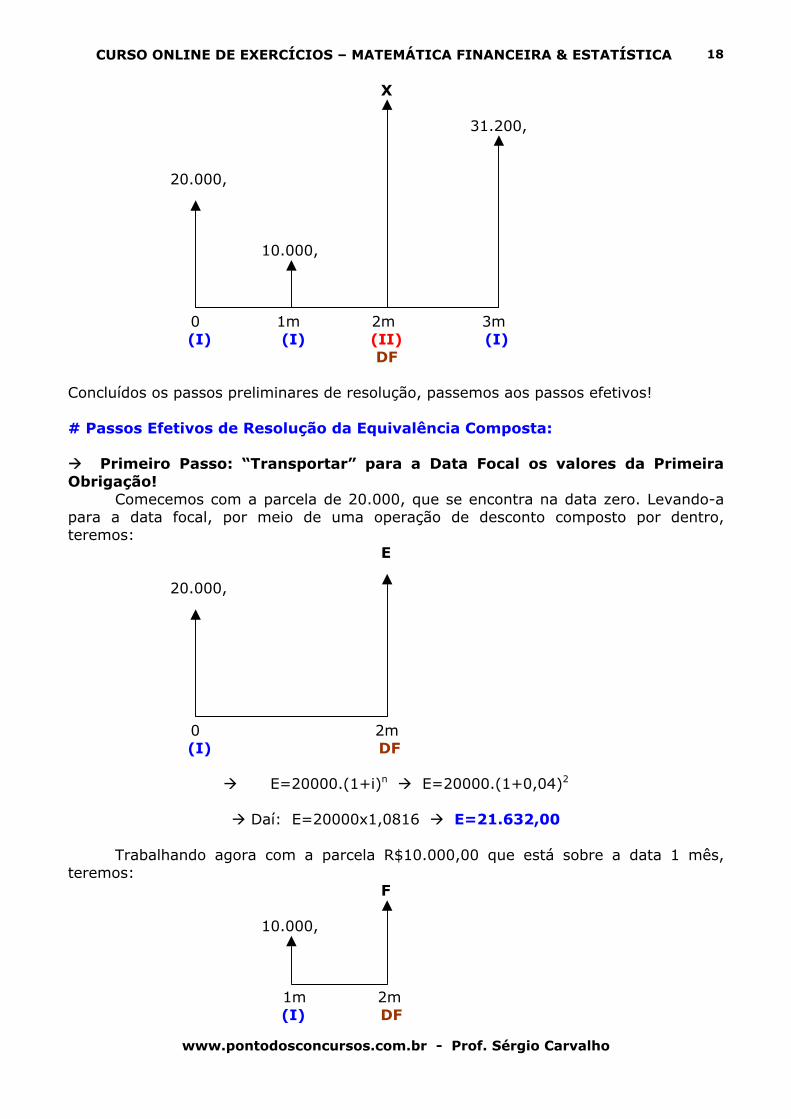

31. (AFRF-2001) Uma empresa deve pagar R$20.000,00 hoje, R$10.000,00 ao fim de trinta dias e R$31.200,00 ao fim de noventa dias. Como ela só espera contar com os recursos necessários dentro de sessenta dias e pretende negociar um pagamento único ao fim desse prazo, obtenha o capital equivalente que quita a dívida ao fim dos sessenta dias, considerando uma taxa de juros compostos de 4% ao mês. a)R$ 63.232,00 b)R$ 64.000,00 c)R$ 62.032,00 d) R$ 62.200,00 e) R$ 64.513,28 Sol.: Primeiramente, como identificamos que se trata de uma questão de Equivalência de Capitais? Ora, havia uma forma original de cumprir uma determinada obrigação. (Essa forma original de pagamento, a propósito, está explicitada na primeira frase do enunciado!) Ocorre que por estar sem condições de cumprir a obrigação (nos termos originalmente contratados), a devedora vai querer alterar a forma original de pagamento! Pronto! Já é o suficiente! Neste enunciado, identificamos que a Equivalência é composta pela última informação que foi trazida: “...considerando uma taxa de juros compostos...”!

Sabemos que a resolução da questão de equivalência é uma receita de bolo. Iniciemos pelos passos preliminares de resolução. Teremos: # Passos Preliminares de Resolução:

Primeiro Passo: “Desenhar” a questão! Para esse enunciado, teremos: X

31.200, 20.000, 10.000, 0 30d 60d 90d

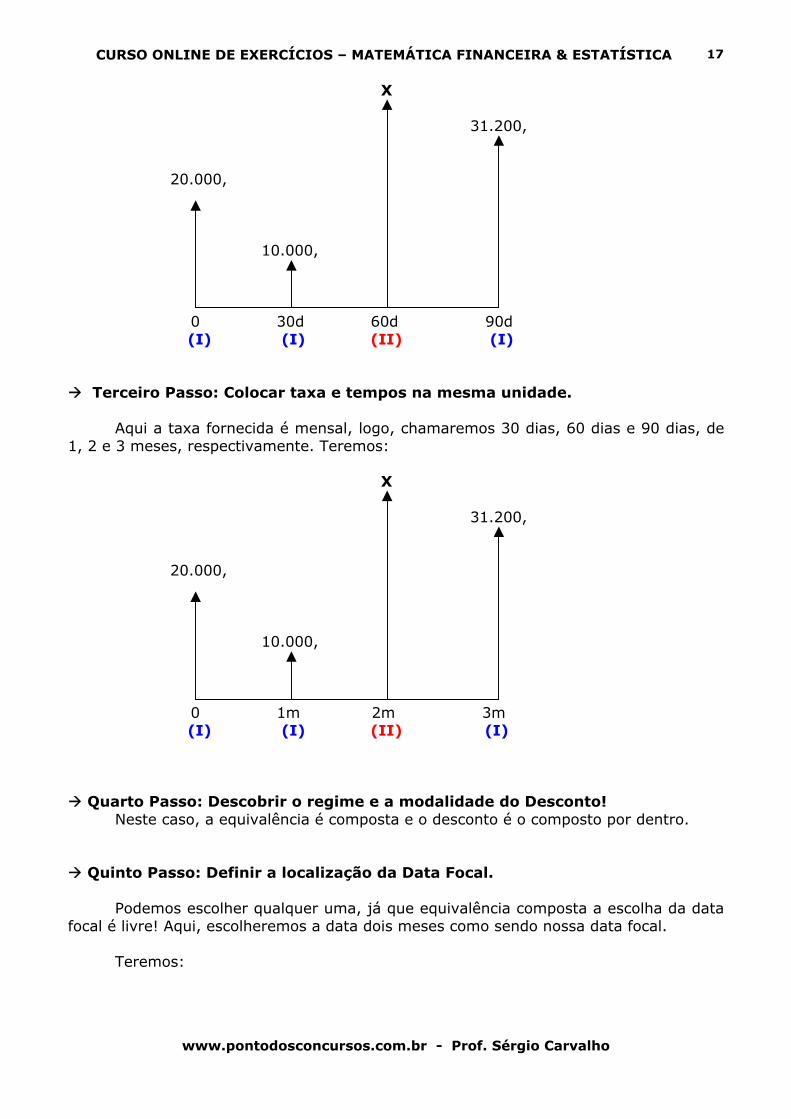

Segundo Passo: Definir os valores de Primeira e de Segunda Obrigação, designando-os, respectivamente, por (I) e (II). Teremos:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

17

X

31.200, 20.000, 10.000, 0 30d 60d 90d

(I) (I) (II) (I)

Terceiro Passo: Colocar taxa e tempos na mesma unidade. Aqui a taxa fornecida é mensal, logo, chamaremos 30 dias, 60 dias e 90 dias, de 1, 2 e 3 meses, respectivamente. Teremos: X

31.200, 20.000, 10.000, 0 1m 2m 3m

(I) (I) (II) (I)

Quarto Passo: Descobrir o regime e a modalidade do Desconto! Neste caso, a equivalência é composta e o desconto é o composto por dentro.

Quinto Passo: Definir a localização da Data Focal. Podemos escolher qualquer uma, já que equivalência composta a escolha da data focal é livre! Aqui, escolheremos a data dois meses como sendo nossa data focal.

Teremos:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

18

X

31.200, 20.000, 10.000, 0 1m 2m 3m

(I) (I) (II) (I) DF Concluídos os passos preliminares de resolução, passemos aos passos efetivos! # Passos Efetivos de Resolução da Equivalência Composta:

Primeiro Passo: “Transportar” para a Data Focal os valores da Primeira Obrigação! Comecemos com a parcela de 20.000, que se encontra na data zero. Levando-a para a data focal, por meio de uma operação de desconto composto por dentro, teremos: E 20.000, 0 2m

(I) DF

E=20000.(1+i)n E=20000.(1+0,04)2

Daí: E=20000x1,0816 E=21.632,00 Trabalhando agora com a parcela R$10.000,00 que está sobre a data 1 mês, teremos: F 10.000, 1m 2m

(I) DF

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

19

F=10000.(1+i)n F=10000.(1+0,04)1

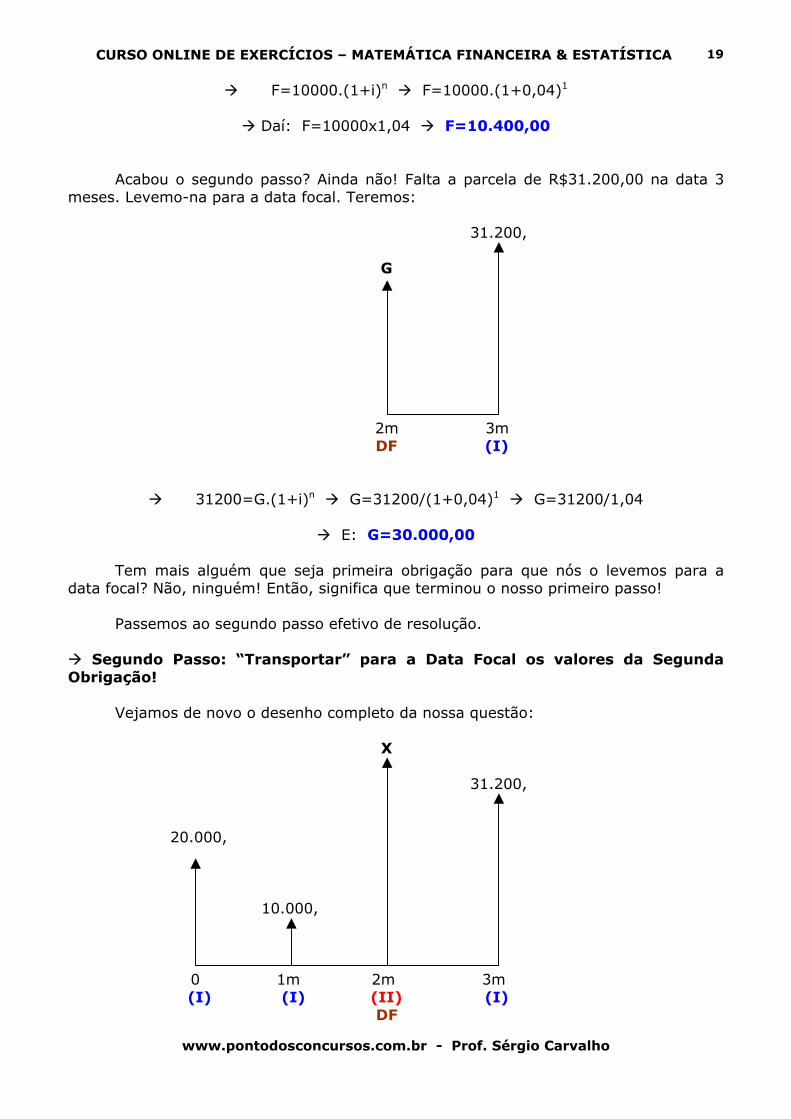

Daí: F=10000x1,04 F=10.400,00 Acabou o segundo passo? Ainda não! Falta a parcela de R$31.200,00 na data 3 meses. Levemo-na para a data focal. Teremos:

31.200,

G 2m 3m

DF (I)

31200=G.(1+i)n G=31200/(1+0,04)1 G=31200/1,04

E: G=30.000,00 Tem mais alguém que seja primeira obrigação para que nós o levemos para a data focal? Não, ninguém! Então, significa que terminou o nosso primeiro passo!

Passemos ao segundo passo efetivo de resolução.

Segundo Passo: “Transportar” para a Data Focal os valores da Segunda

Obrigação! Vejamos de novo o desenho completo da nossa questão: X

31.200, 20.000, 10.000, 0 1m 2m 3m

(I) (I) (II) (I) DF

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

20

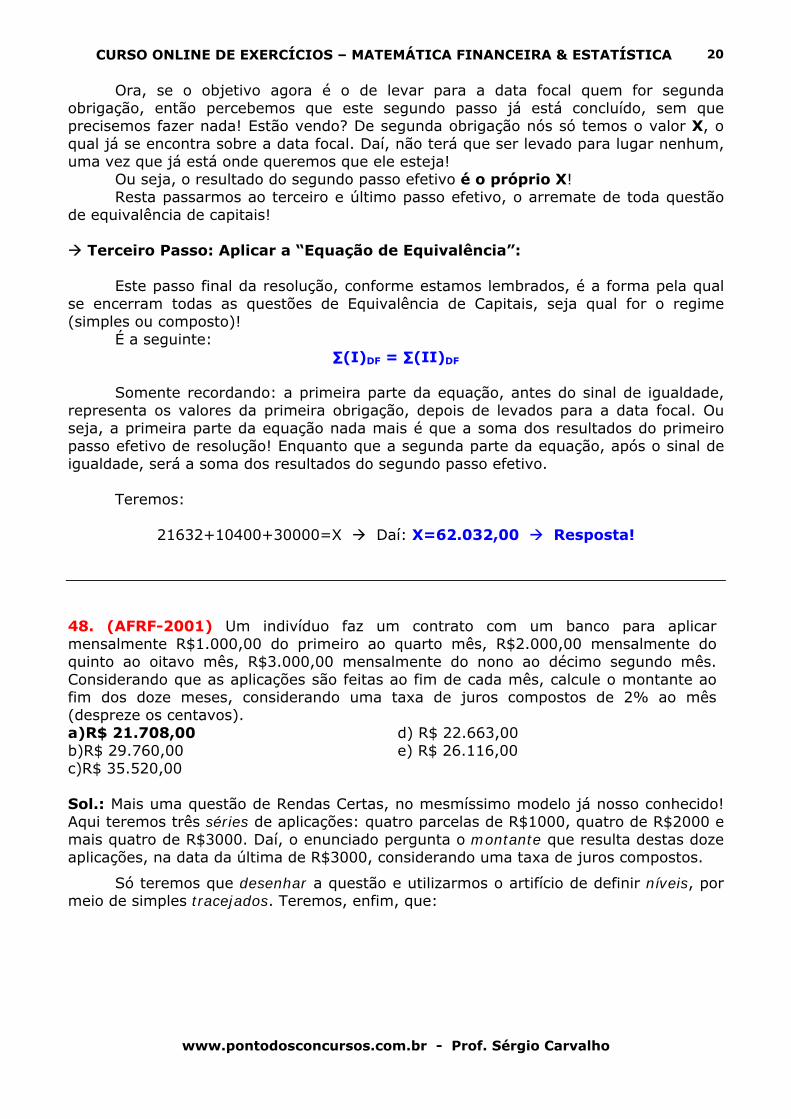

Ora, se o objetivo agora é o de levar para a data focal quem for segunda obrigação, então percebemos que este segundo passo já está concluído, sem que precisemos fazer nada! Estão vendo? De segunda obrigação nós só temos o valor X, o qual já se encontra sobre a data focal. Daí, não terá que ser levado para lugar nenhum, uma vez que já está onde queremos que ele esteja! Ou seja, o resultado do segundo passo efetivo é o próprio X! Resta passarmos ao terceiro e último passo efetivo, o arremate de toda questão de equivalência de capitais!

Terceiro Passo: Aplicar a “Equação de Equivalência”: Este passo final da resolução, conforme estamos lembrados, é a forma pela qual se encerram todas as questões de Equivalência de Capitais, seja qual for o regime (simples ou composto)! É a seguinte:

∑(I)DF = ∑(II)DF Somente recordando: a primeira parte da equação, antes do sinal de igualdade, representa os valores da primeira obrigação, depois de levados para a data focal. Ou seja, a primeira parte da equação nada mais é que a soma dos resultados do primeiro passo efetivo de resolução! Enquanto que a segunda parte da equação, após o sinal de igualdade, será a soma dos resultados do segundo passo efetivo. Teremos:

21632+10400+30000=X Daí: X=62.032,00 Resposta!

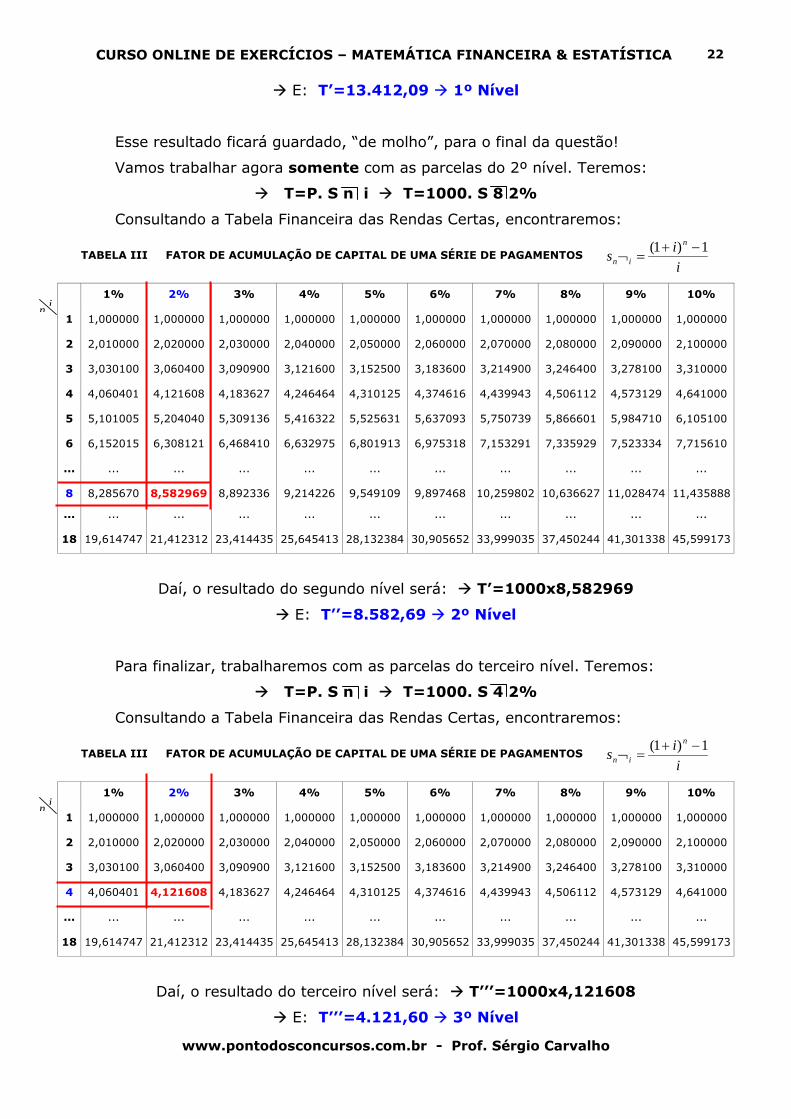

48. (AFRF-2001) Um indivíduo faz um contrato com um banco para aplicar mensalmente R$1.000,00 do primeiro ao quarto mês, R$2.000,00 mensalmente do quinto ao oitavo mês, R$3.000,00 mensalmente do nono ao décimo segundo mês. Considerando que as aplicações são feitas ao fim de cada mês, calcule o montante ao fim dos doze meses, considerando uma taxa de juros compostos de 2% ao mês (despreze os centavos). a)R$ 21.708,00 d) R$ 22.663,00 b)R$ 29.760,00 e) R$ 26.116,00 c)R$ 35.520,00 Sol.: Mais uma questão de Rendas Certas, no mesmíssimo modelo já nosso conhecido! Aqui teremos três séries de aplicações: quatro parcelas de R$1000, quatro de R$2000 e mais quatro de R$3000. Daí, o enunciado pergunta o montante que resulta destas doze aplicações, na data da última de R$3000, considerando uma taxa de juros compostos.

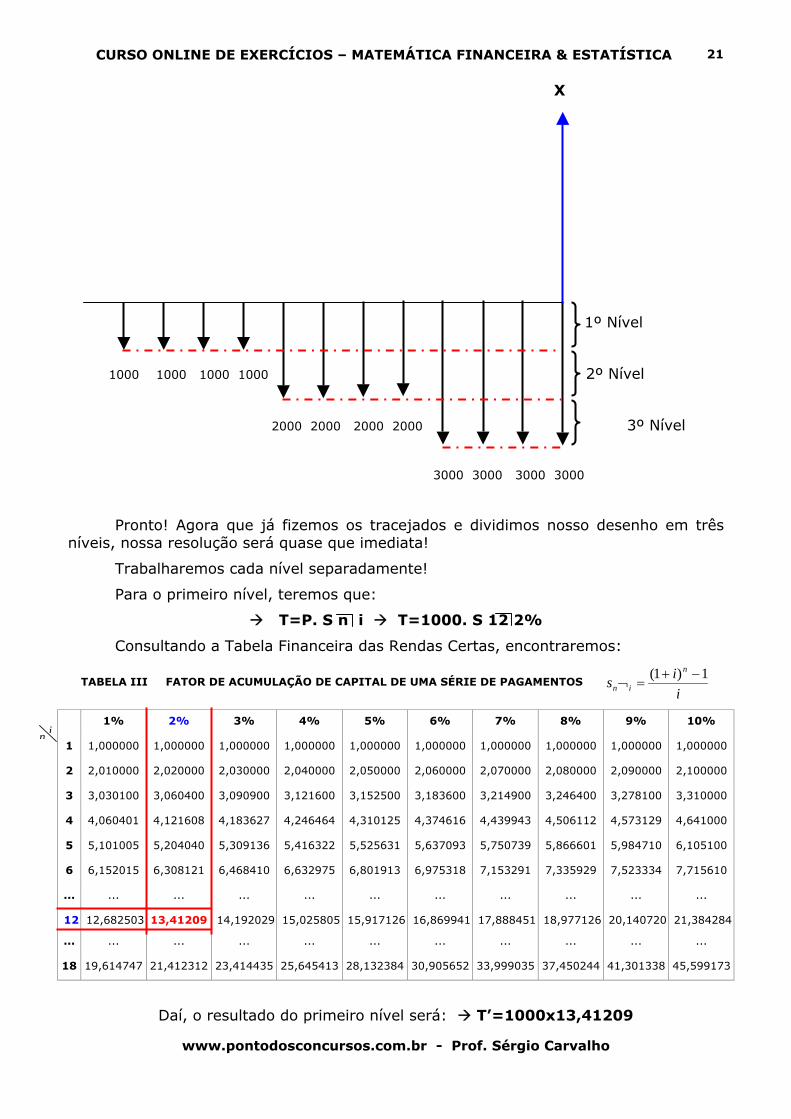

Só teremos que desenhar a questão e utilizarmos o artifício de definir níveis, por meio de simples tracejados. Teremos, enfim, que:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

21

X

1º Nível

1000 1000 1000 1000 2º Nível

2000 2000 2000 2000 3º Nível

3000 3000 3000 3000

Pronto! Agora que já fizemos os tracejados e dividimos nosso desenho em três níveis, nossa resolução será quase que imediata!

Trabalharemos cada nível separadamente!

Para o primeiro nível, teremos que:

T=P. S n i T=1000. S 12 2%

Consultando a Tabela Financeira das Rendas Certas, encontraremos:

TABELA III FATOR DE ACUMULAÇÃO DE CAPITAL DE UMA SÉRIE DE PAGAMENTOS i

isn

in1)1( −+

=¬

1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

1 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000

2 2,010000 2,020000 2,030000 2,040000 2,050000 2,060000 2,070000 2,080000 2,090000 2,100000

3 3,030100 3,060400 3,090900 3,121600 3,152500 3,183600 3,214900 3,246400 3,278100 3,310000

4 4,060401 4,121608 4,183627 4,246464 4,310125 4,374616 4,439943 4,506112 4,573129 4,641000

5 5,101005 5,204040 5,309136 5,416322 5,525631 5,637093 5,750739 5,866601 5,984710 6,105100

6 6,152015 6,308121 6,468410 6,632975 6,801913 6,975318 7,153291 7,335929 7,523334 7,715610

... ... ... ... ... ... ... ... ... ... ...

12 12,682503 13,41209 14,192029 15,025805 15,917126 16,869941 17,888451 18,977126 20,140720 21,384284

... ... ... ... ... ... ... ... ... ... ...

18 19,614747 21,412312 23,414435 25,645413 28,132384 30,905652 33,999035 37,450244 41,301338 45,599173

Daí, o resultado do primeiro nível será: T’=1000x13,41209

in

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

22

E: T’=13.412,09 1º Nível

Esse resultado ficará guardado, “de molho”, para o final da questão!

Vamos trabalhar agora somente com as parcelas do 2º nível. Teremos:

T=P. S n i T=1000. S 8 2%

Consultando a Tabela Financeira das Rendas Certas, encontraremos:

TABELA III FATOR DE ACUMULAÇÃO DE CAPITAL DE UMA SÉRIE DE PAGAMENTOS i

isn

in1)1( −+

=¬

1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

1 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000

2 2,010000 2,020000 2,030000 2,040000 2,050000 2,060000 2,070000 2,080000 2,090000 2,100000

3 3,030100 3,060400 3,090900 3,121600 3,152500 3,183600 3,214900 3,246400 3,278100 3,310000

4 4,060401 4,121608 4,183627 4,246464 4,310125 4,374616 4,439943 4,506112 4,573129 4,641000

5 5,101005 5,204040 5,309136 5,416322 5,525631 5,637093 5,750739 5,866601 5,984710 6,105100

6 6,152015 6,308121 6,468410 6,632975 6,801913 6,975318 7,153291 7,335929 7,523334 7,715610

... ... ... ... ... ... ... ... ... ... ...

8 8,285670 8,582969 8,892336 9,214226 9,549109 9,897468 10,259802 10,636627 11,028474 11,435888

... ... ... ... ... ... ... ... ... ... ...

18 19,614747 21,412312 23,414435 25,645413 28,132384 30,905652 33,999035 37,450244 41,301338 45,599173

Daí, o resultado do segundo nível será: T’=1000x8,582969

E: T’’=8.582,69 2º Nível

Para finalizar, trabalharemos com as parcelas do terceiro nível. Teremos:

T=P. S n i T=1000. S 4 2%

Consultando a Tabela Financeira das Rendas Certas, encontraremos:

TABELA III FATOR DE ACUMULAÇÃO DE CAPITAL DE UMA SÉRIE DE PAGAMENTOS i

isn

in1)1( −+

=¬

1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

1 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000 1,000000

2 2,010000 2,020000 2,030000 2,040000 2,050000 2,060000 2,070000 2,080000 2,090000 2,100000

3 3,030100 3,060400 3,090900 3,121600 3,152500 3,183600 3,214900 3,246400 3,278100 3,310000

4 4,060401 4,121608 4,183627 4,246464 4,310125 4,374616 4,439943 4,506112 4,573129 4,641000

... ... ... ... ... ... ... ... ... ... ...

18 19,614747 21,412312 23,414435 25,645413 28,132384 30,905652 33,999035 37,450244 41,301338 45,599173

Daí, o resultado do terceiro nível será: T’’’=1000x4,121608

E: T’’’=4.121,60 3º Nível

in

in

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

23

Finalmente, compondo o resultado das três séries de aplicações, teremos:

T’+T’’+T’’’=X=13.412,09+8.582,69+4.121,60

X=26.116,38 Resposta!

52. (ANALISTA SERPRO – 2001) Um país lançou bônus no mercado internacional de valor nominal, cada bônus, de US$ 1.000,00, com dez cupons semestrais no valor de US$ 50,00 cada, vencendo o primeiro cupom ao fim do primeiro semestre e assim sucessivamente até o décimo semestre, quando o país deve pagar o último cupom juntamente com o valor nominal do título. Considerando que a taxa de risco do país mais a taxa de juros dos títulos de referência levou o país a pagar uma taxa final de juros nominal de 12% ao ano, calcule o deságio sobre o valor nominal ocorrido no lançamento dos bônus, abstraindo custos de intermediação financeira, de registro, etc. d) Não houve deságio d) US$ 73,60 por bônus e) US$ 52,00 por bônus e) 5,94% f) 8,43% Sol.: Esta não é a primeira questão de país e bônus que resolvemos! Pelo que já conhecemos, o desenho desta questão será o seguinte:

X 1.000,00 50, 50, 50, 50, 50, 50, 50, 50, 50, 50, Qual o nosso objetivo? Transportar todos os valores em vermelho (cupons e valor

nominal do título) para a data zero! A taxa da operação é uma taxa nominal, de 12% ao ano, com capitalização

semestral, uma vez que o período entre os cupons é o semestre! Transformando a taxa nominal em efetiva, teremos:

12% ao c/ capitalização semestral = (12/2) =6% ao semestre! Trabalhemos primeiramente com os doze cupons semestrais. Temos aí parcelas

de mesmo valor, em intervalos de tempo iguais, e uma taxa no regime composto. Com essas três características, podemos trabalhar numa operação de Amortização, trazendo todos esses cupons para a data zero (um período antes da primeira parcela)! Teremos:

T=P.An¬i T=50 . A10¬6% T=50x 7,360087 T=368,00 Este valor T representa todos os doze cupons de U$50,00. Resta agora levar para a data zero o valor do bônus de 1000 dólares! Faremos isso, conforme sabemos, por meio de uma operação de desconto composto por dentro.

Teremos que:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

24

1000=E.(1+0,06)10 E=1000/(1+0,06)10

Daí: E=1000/1,790847 E=558,40

Agora, estamos prontos para compor o resultado final da nossa questão:

Resultado do nível dos cupons de 60: US$ 368,00

Resultado do bônus de 1000: US$558,40

Daí: X=368,00+558,40 X=926,40

Em relação ao valor nominal do bônus, que é de US$1,000.00 esse valor encontrado apresenta um deságio de:

1.000 – 926,40 = 73,60 Resposta!

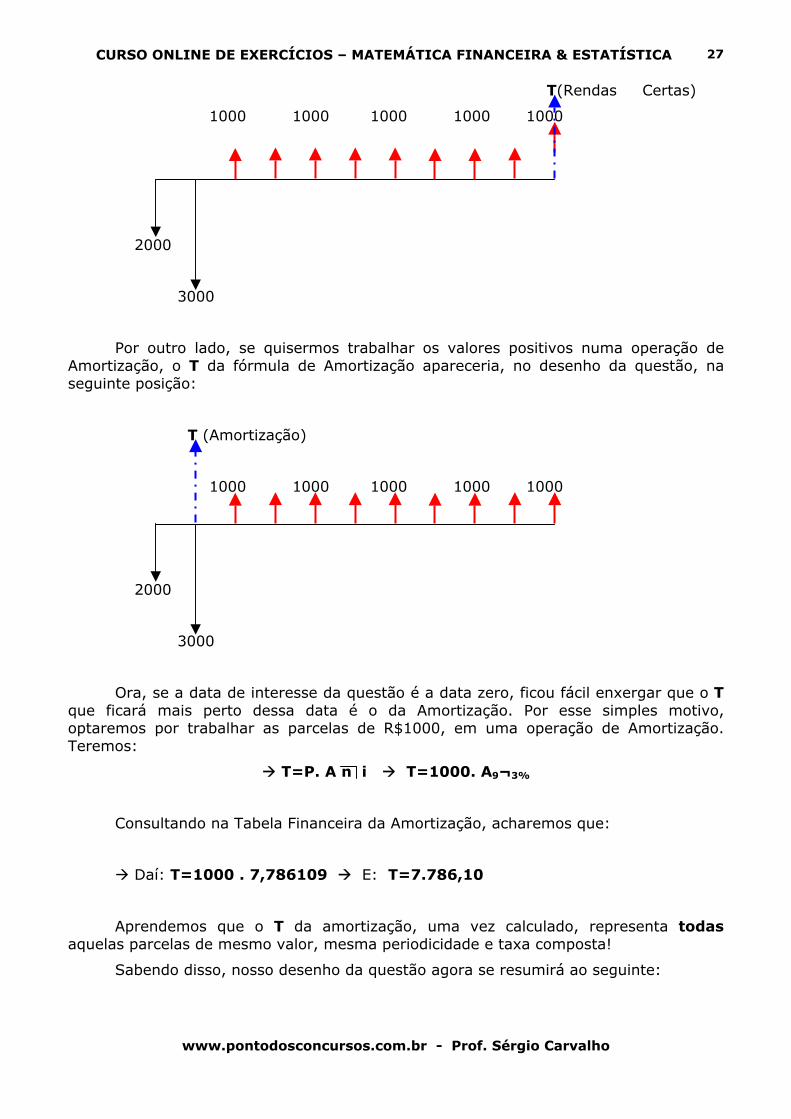

56. (AFRF-1998) Calcular a soma dos valores atuais, no momento zero, das quantias que compõem o seguinte fluxo de valores: um desembolso de R$ 2.000,00 em zero, uma despesa no momento um de R$ 3.000,00 e nove receitas iguais de R$ 1.000,00 do momento dois ao dez, considerando que o intervalo de tempo decorrido entre momentos consecutivos é o mês e que a taxa de juros compostos é de 3% ao mês. Usar ainda a convenção de despesa negativa e receita positiva, e desprezar os centavos. a)R$ 2.511,00 d) R$ 2.646,00 b)R$ 0,00 e) R$ 2.873,00 c)R$ 3.617,00

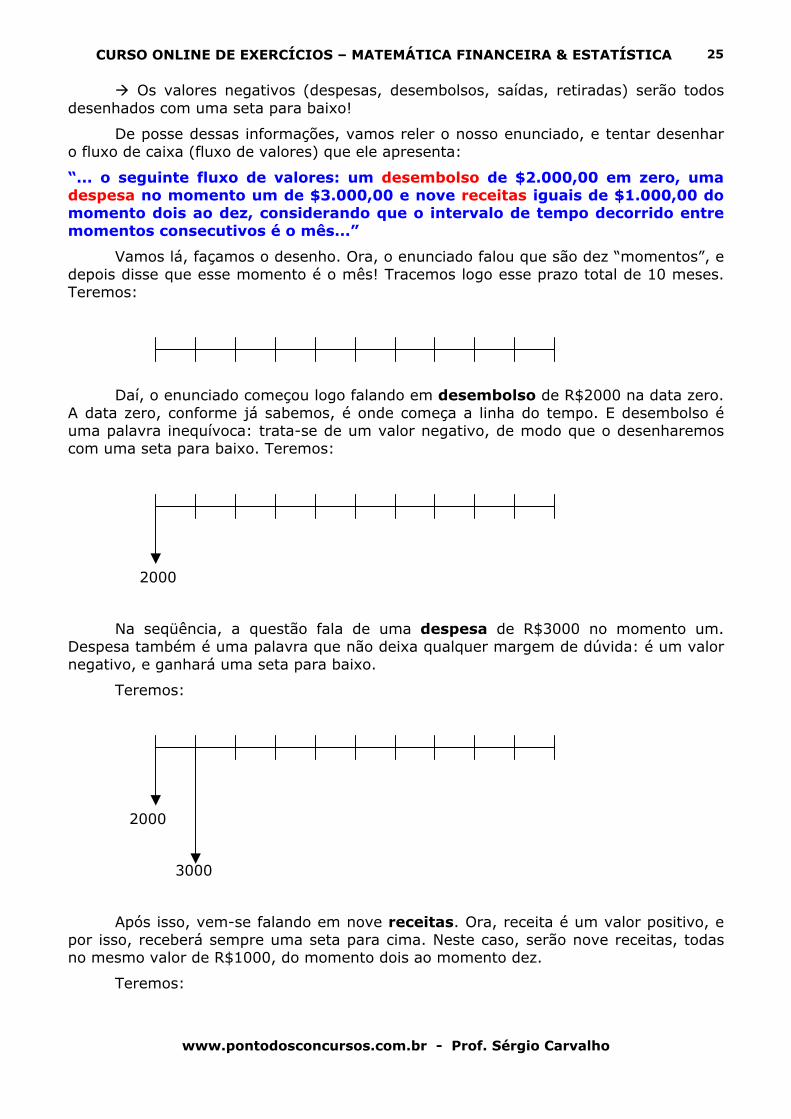

Sol.: Trabalharemos esta questão (e a próxima!) com o chamado fluxo de valores!

Fluxo de valores nada mais é do que uma linha do tempo, sobre a qual, em diferentes datas, estarão dispostos valores positivos e valores negativos.

Valor positivo é qualquer quantia que se entenda estar entrando no nosso bolso, no nosso caixa! É qualquer valor monetário que estamos recebendo. Nas provas, podem vir com o nome receitas, entradas, ganhos etc. Pode ser também qualquer outro nome, contanto que nos faça entender que é um dinheiro que está chegando (e não saindo) do nosso bolso!

Valor negativo, ao contrário, é toda quantia que esteja sendo retirada do nosso bolso, ou seja, que esteja saindo de nossa mão! As questões podem chamar esses valores negativos de desembolsos, saídas, retiradas, despesas, ou qualquer outro que traga o mesmo entendimento.

Daí, via de regra, uma questão de Fluxo de Valores, que é o mesmo que Fluxo de Caixa, dirá exatamente quais são os valores positivos e negativos, e onde eles se localizam na linha do tempo. Então, quando já tivermos condição de desenhar a questão, o enunciado nos irá pedir o quanto valem todas aquelas parcelas (sejam positivas, sejam negativas) em uma determinada data que será estabelecida.

Ou seja, teremos que “transportar” todas as parcelas que compõem o fluxo de caixa para uma mesma data, que será dita pela questão.

Uma coisa importante é a seguinte: quando formos desenhar o nosso fluxo de caixa, seguiremos a seguinte regra:

Os valores positivos (receitas, entradas, ganhos) serão todos desenhados com uma seta para cima!

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

25

Os valores negativos (despesas, desembolsos, saídas, retiradas) serão todos desenhados com uma seta para baixo!

De posse dessas informações, vamos reler o nosso enunciado, e tentar desenhar o fluxo de caixa (fluxo de valores) que ele apresenta:

“... o seguinte fluxo de valores: um desembolso de $2.000,00 em zero, uma despesa no momento um de $3.000,00 e nove receitas iguais de $1.000,00 do momento dois ao dez, considerando que o intervalo de tempo decorrido entre momentos consecutivos é o mês...”

Vamos lá, façamos o desenho. Ora, o enunciado falou que são dez “momentos”, e depois disse que esse momento é o mês! Tracemos logo esse prazo total de 10 meses. Teremos:

Daí, o enunciado começou logo falando em desembolso de R$2000 na data zero. A data zero, conforme já sabemos, é onde começa a linha do tempo. E desembolso é uma palavra inequívoca: trata-se de um valor negativo, de modo que o desenharemos com uma seta para baixo. Teremos:

2000

Na seqüência, a questão fala de uma despesa de R$3000 no momento um. Despesa também é uma palavra que não deixa qualquer margem de dúvida: é um valor negativo, e ganhará uma seta para baixo.

Teremos:

2000

3000

Após isso, vem-se falando em nove receitas. Ora, receita é um valor positivo, e por isso, receberá sempre uma seta para cima. Neste caso, serão nove receitas, todas no mesmo valor de R$1000, do momento dois ao momento dez.

Teremos:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

26

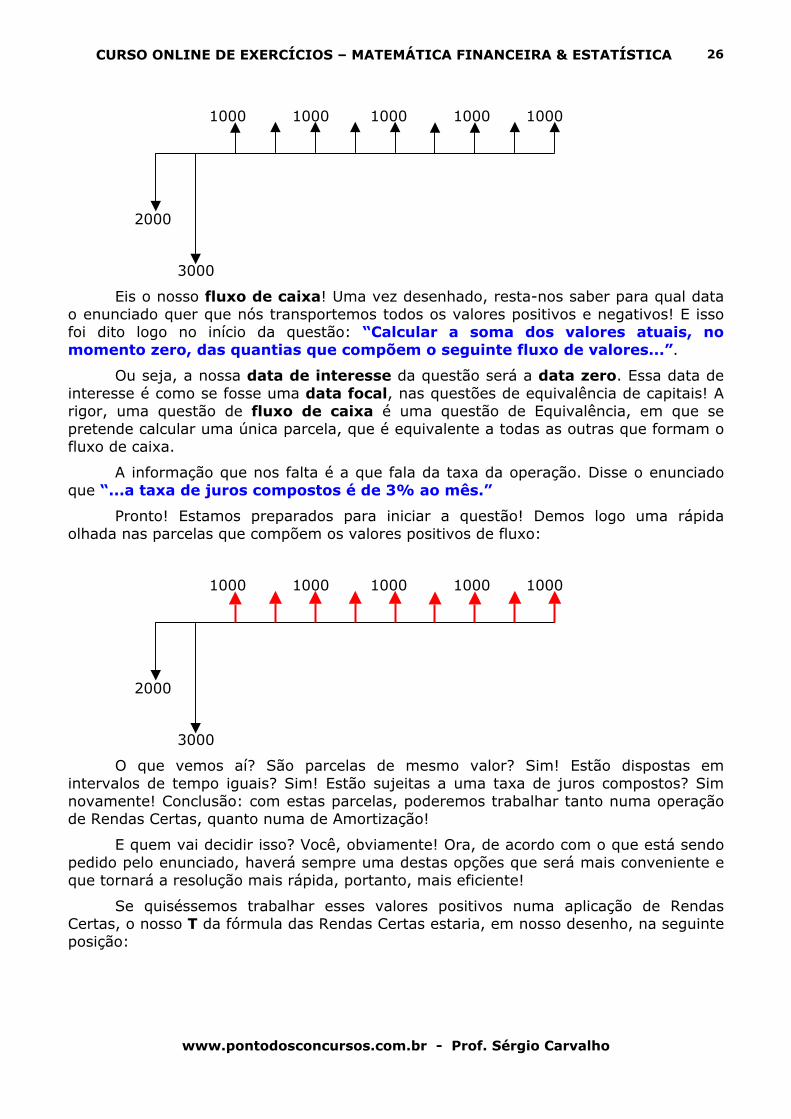

1000 1000 1000 1000 1000

2000

3000

Eis o nosso fluxo de caixa! Uma vez desenhado, resta-nos saber para qual data o enunciado quer que nós transportemos todos os valores positivos e negativos! E isso foi dito logo no início da questão: “Calcular a soma dos valores atuais, no momento zero, das quantias que compõem o seguinte fluxo de valores...”.

Ou seja, a nossa data de interesse da questão será a data zero. Essa data de interesse é como se fosse uma data focal, nas questões de equivalência de capitais! A rigor, uma questão de fluxo de caixa é uma questão de Equivalência, em que se pretende calcular uma única parcela, que é equivalente a todas as outras que formam o fluxo de caixa.

A informação que nos falta é a que fala da taxa da operação. Disse o enunciado que “...a taxa de juros compostos é de 3% ao mês.”

Pronto! Estamos preparados para iniciar a questão! Demos logo uma rápida olhada nas parcelas que compõem os valores positivos de fluxo:

1000 1000 1000 1000 1000

2000

3000

O que vemos aí? São parcelas de mesmo valor? Sim! Estão dispostas em intervalos de tempo iguais? Sim! Estão sujeitas a uma taxa de juros compostos? Sim novamente! Conclusão: com estas parcelas, poderemos trabalhar tanto numa operação de Rendas Certas, quanto numa de Amortização!

E quem vai decidir isso? Você, obviamente! Ora, de acordo com o que está sendo pedido pelo enunciado, haverá sempre uma destas opções que será mais conveniente e que tornará a resolução mais rápida, portanto, mais eficiente!

Se quiséssemos trabalhar esses valores positivos numa aplicação de Rendas Certas, o nosso T da fórmula das Rendas Certas estaria, em nosso desenho, na seguinte posição:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

27

T(Rendas Certas)

1000 1000 1000 1000 1000

2000

3000

Por outro lado, se quisermos trabalhar os valores positivos numa operação de Amortização, o T da fórmula de Amortização apareceria, no desenho da questão, na seguinte posição:

T (Amortização)

1000 1000 1000 1000 1000

2000

3000

Ora, se a data de interesse da questão é a data zero, ficou fácil enxergar que o T que ficará mais perto dessa data é o da Amortização. Por esse simples motivo, optaremos por trabalhar as parcelas de R$1000, em uma operação de Amortização. Teremos:

T=P. A n i T=1000. A9¬3%

Consultando na Tabela Financeira da Amortização, acharemos que:

Daí: T=1000 . 7,786109 E: T=7.786,10

Aprendemos que o T da amortização, uma vez calculado, representa todas aquelas parcelas de mesmo valor, mesma periodicidade e taxa composta!

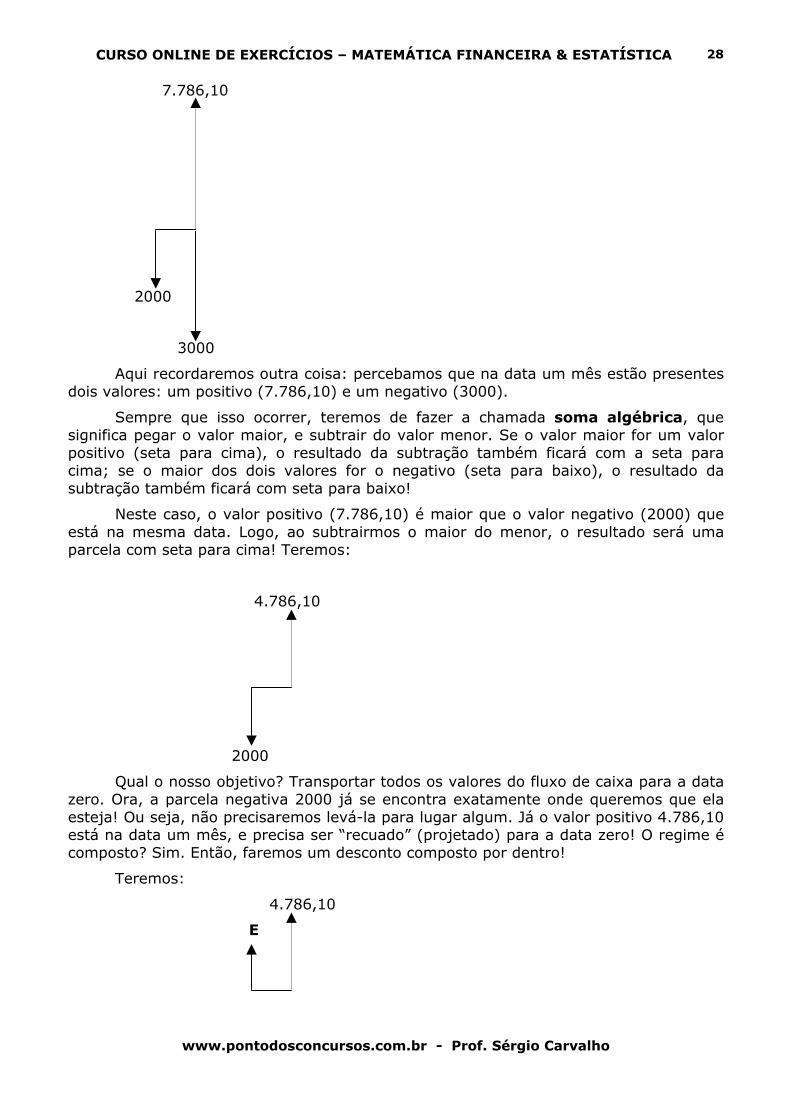

Sabendo disso, nosso desenho da questão agora se resumirá ao seguinte:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

28

7.786,10

2000

3000

Aqui recordaremos outra coisa: percebamos que na data um mês estão presentes dois valores: um positivo (7.786,10) e um negativo (3000).

Sempre que isso ocorrer, teremos de fazer a chamada soma algébrica, que significa pegar o valor maior, e subtrair do valor menor. Se o valor maior for um valor positivo (seta para cima), o resultado da subtração também ficará com a seta para cima; se o maior dos dois valores for o negativo (seta para baixo), o resultado da subtração também ficará com seta para baixo!

Neste caso, o valor positivo (7.786,10) é maior que o valor negativo (2000) que está na mesma data. Logo, ao subtrairmos o maior do menor, o resultado será uma parcela com seta para cima! Teremos:

4.786,10

2000

Qual o nosso objetivo? Transportar todos os valores do fluxo de caixa para a data zero. Ora, a parcela negativa 2000 já se encontra exatamente onde queremos que ela esteja! Ou seja, não precisaremos levá-la para lugar algum. Já o valor positivo 4.786,10 está na data um mês, e precisa ser “recuado” (projetado) para a data zero! O regime é composto? Sim. Então, faremos um desconto composto por dentro!

Teremos:

4.786,10

E

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

29

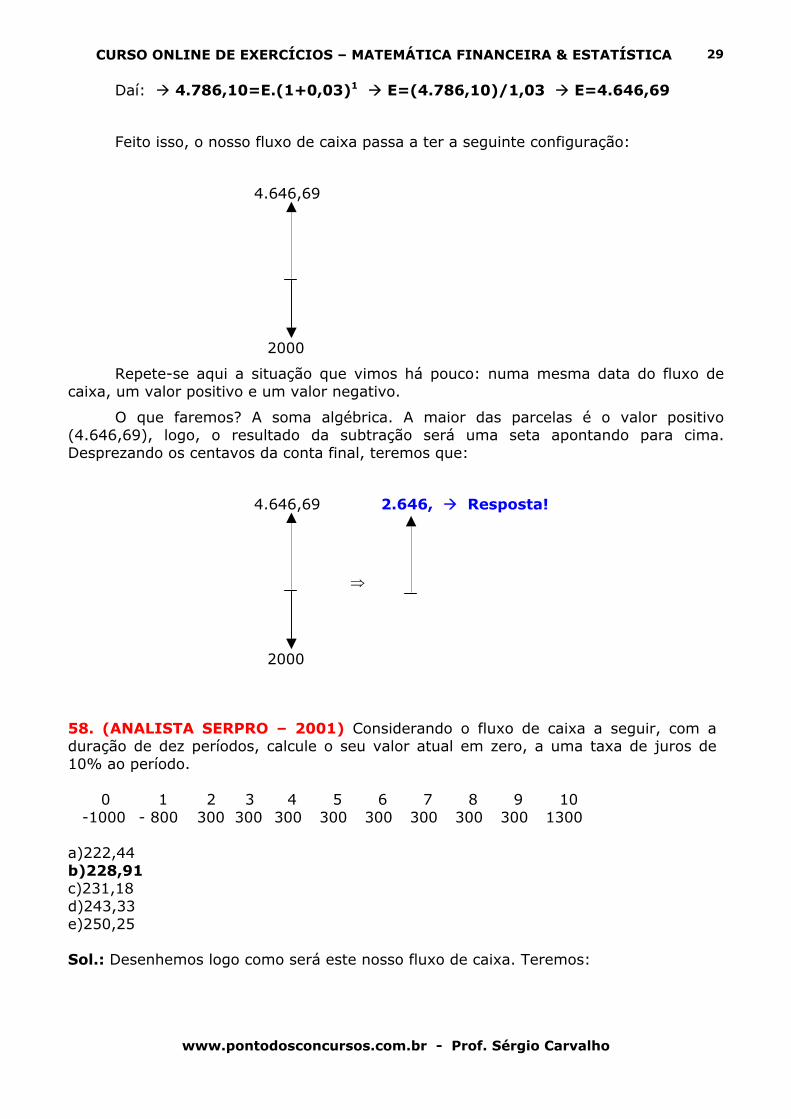

Daí: 4.786,10=E.(1+0,03)1 E=(4.786,10)/1,03 E=4.646,69

Feito isso, o nosso fluxo de caixa passa a ter a seguinte configuração:

4.646,69

2000

Repete-se aqui a situação que vimos há pouco: numa mesma data do fluxo de caixa, um valor positivo e um valor negativo.

O que faremos? A soma algébrica. A maior das parcelas é o valor positivo (4.646,69), logo, o resultado da subtração será uma seta apontando para cima. Desprezando os centavos da conta final, teremos que:

4.646,69 2.646, Resposta!

⇒

2000

58. (ANALISTA SERPRO – 2001) Considerando o fluxo de caixa a seguir, com a duração de dez períodos, calcule o seu valor atual em zero, a uma taxa de juros de 10% ao período.

0 1 2 3 4 5 6 7 8 9 10 -1000 - 800 300 300 300 300 300 300 300 300 1300

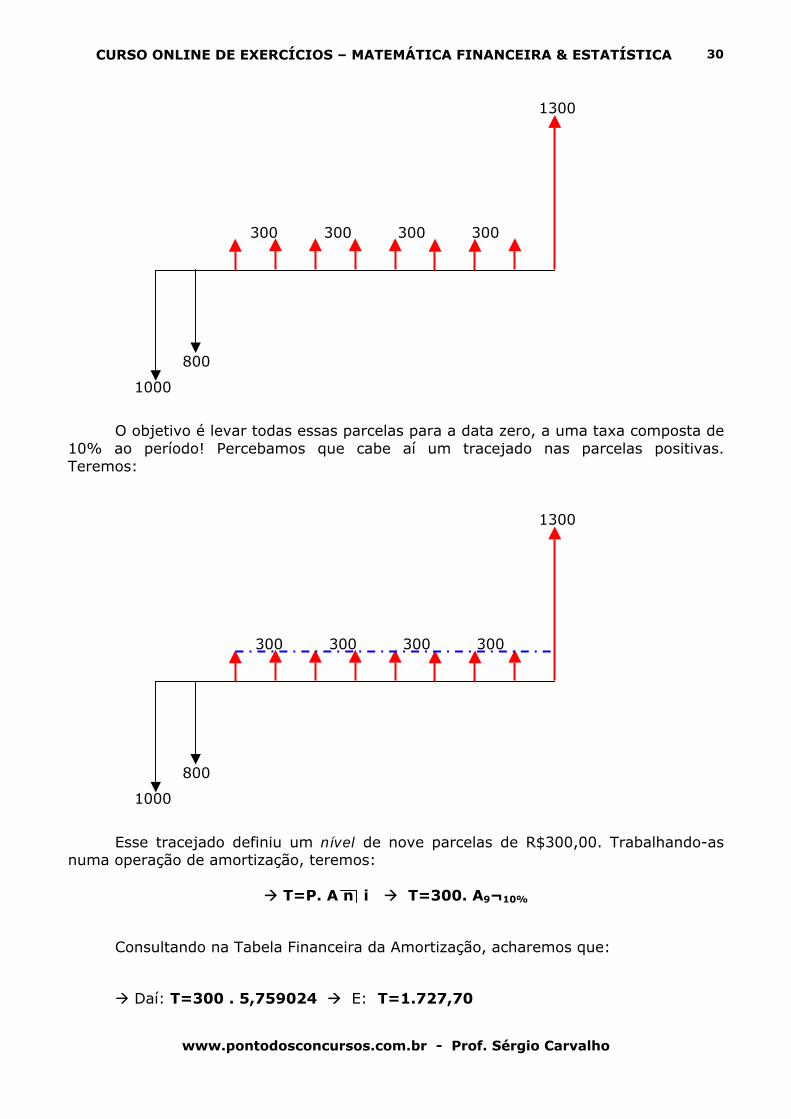

a)222,44 b)228,91 c)231,18 d)243,33 e)250,25 Sol.: Desenhemos logo como será este nosso fluxo de caixa. Teremos:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

30

1300 300 300 300 300

800

1000

O objetivo é levar todas essas parcelas para a data zero, a uma taxa composta de 10% ao período! Percebamos que cabe aí um tracejado nas parcelas positivas. Teremos: 1300 300 300 300 300

800

1000

Esse tracejado definiu um nível de nove parcelas de R$300,00. Trabalhando-as numa operação de amortização, teremos:

T=P. A n i T=300. A9¬10%

Consultando na Tabela Financeira da Amortização, acharemos que:

Daí: T=300 . 5,759024 E: T=1.727,70

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

31

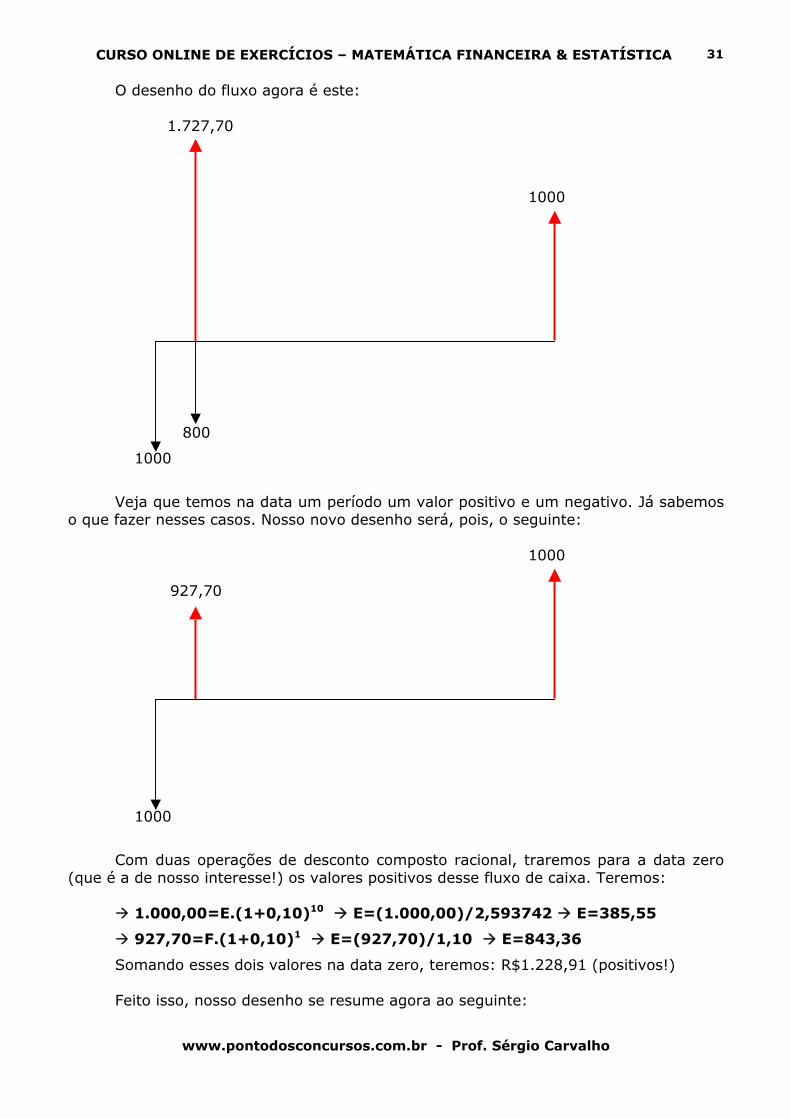

O desenho do fluxo agora é este: 1.727,70 1000

800

1000

Veja que temos na data um período um valor positivo e um negativo. Já sabemos o que fazer nesses casos. Nosso novo desenho será, pois, o seguinte: 1000 927,70

1000

Com duas operações de desconto composto racional, traremos para a data zero (que é a de nosso interesse!) os valores positivos desse fluxo de caixa. Teremos:

1.000,00=E.(1+0,10)10 E=(1.000,00)/2,593742 E=385,55

927,70=F.(1+0,10)1 E=(927,70)/1,10 E=843,36

Somando esses dois valores na data zero, teremos: R$1.228,91 (positivos!) Feito isso, nosso desenho se resume agora ao seguinte:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

32

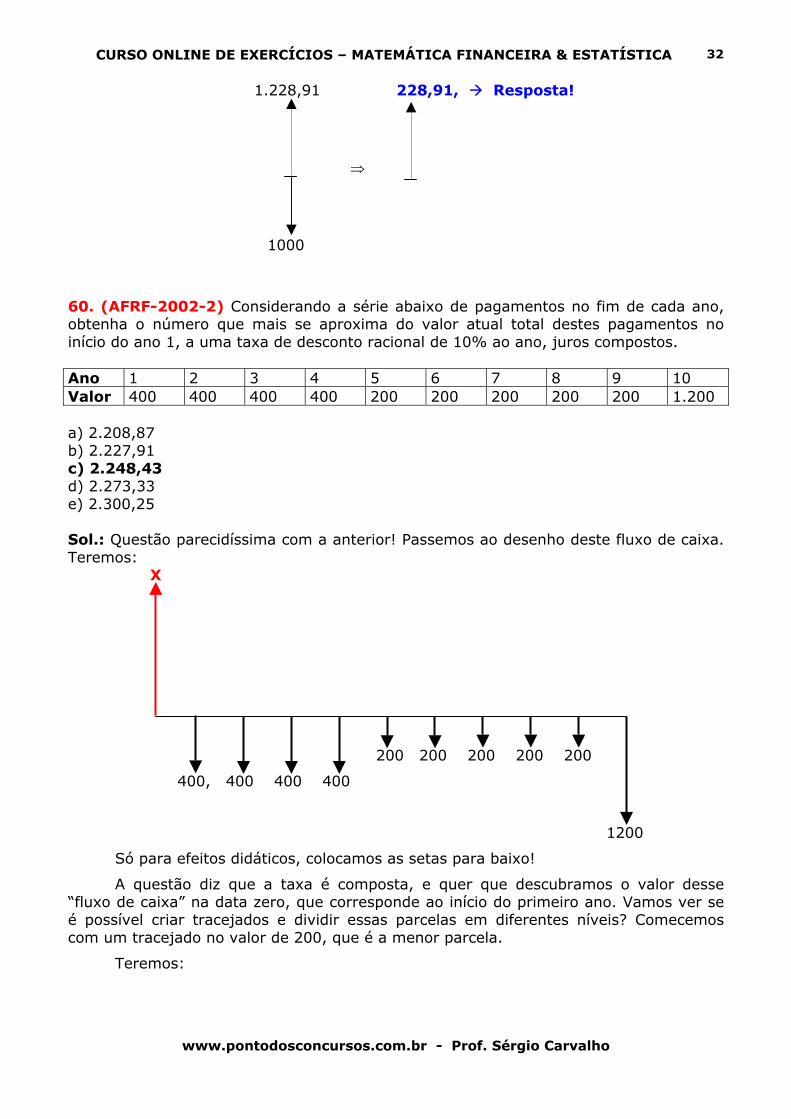

1.228,91 228,91, Resposta!

⇒

1000

60. (AFRF-2002-2) Considerando a série abaixo de pagamentos no fim de cada ano, obtenha o número que mais se aproxima do valor atual total destes pagamentos no início do ano 1, a uma taxa de desconto racional de 10% ao ano, juros compostos. Ano 1 2 3 4 5 6 7 8 9 10 Valor 400 400 400 400 200 200 200 200 200 1.200 a) 2.208,87 b) 2.227,91 c) 2.248,43 d) 2.273,33 e) 2.300,25 Sol.: Questão parecidíssima com a anterior! Passemos ao desenho deste fluxo de caixa. Teremos:

X

200 200 200 200 200

400, 400 400 400

1200

Só para efeitos didáticos, colocamos as setas para baixo!

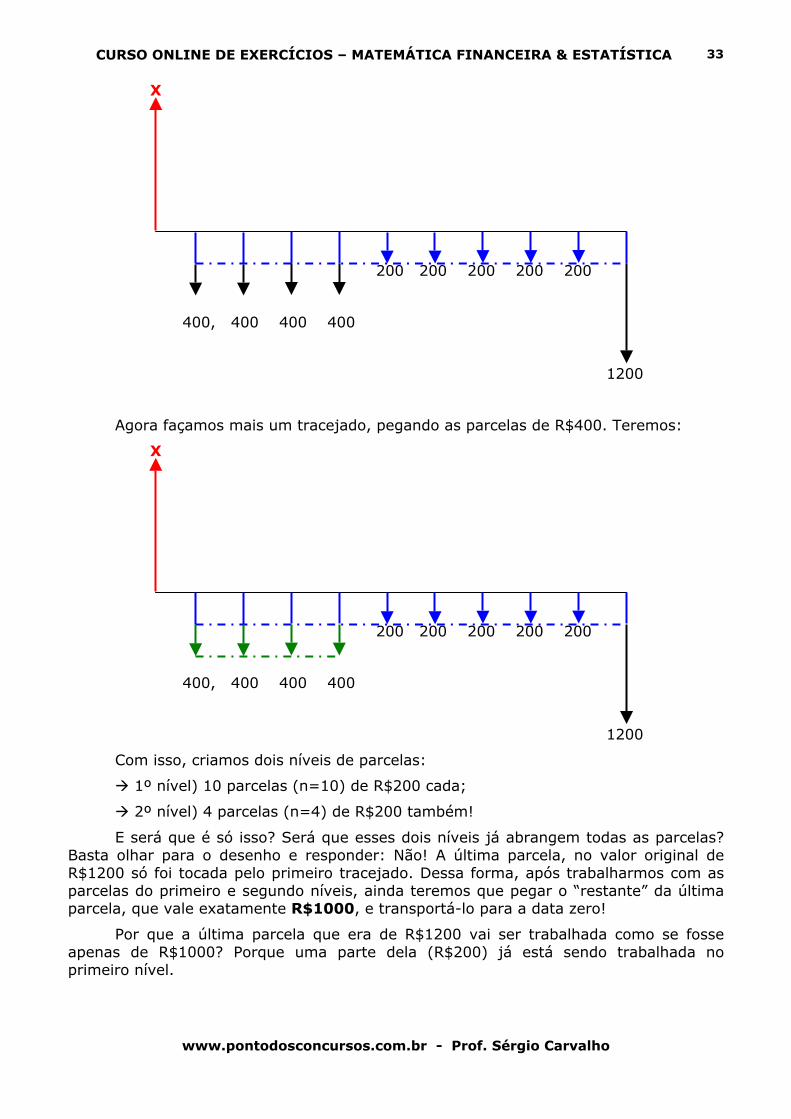

A questão diz que a taxa é composta, e quer que descubramos o valor desse “fluxo de caixa” na data zero, que corresponde ao início do primeiro ano. Vamos ver se é possível criar tracejados e dividir essas parcelas em diferentes níveis? Comecemos com um tracejado no valor de 200, que é a menor parcela.

Teremos:

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

33

X

200 200 200 200 200

400, 400 400 400

1200

Agora façamos mais um tracejado, pegando as parcelas de R$400. Teremos:

X

200 200 200 200 200

400, 400 400 400

1200

Com isso, criamos dois níveis de parcelas:

1º nível) 10 parcelas (n=10) de R$200 cada;

2º nível) 4 parcelas (n=4) de R$200 também!

E será que é só isso? Será que esses dois níveis já abrangem todas as parcelas? Basta olhar para o desenho e responder: Não! A última parcela, no valor original de R$1200 só foi tocada pelo primeiro tracejado. Dessa forma, após trabalharmos com as parcelas do primeiro e segundo níveis, ainda teremos que pegar o “restante” da última parcela, que vale exatamente R$1000, e transportá-lo para a data zero!

Por que a última parcela que era de R$1200 vai ser trabalhada como se fosse apenas de R$1000? Porque uma parte dela (R$200) já está sendo trabalhada no primeiro nível.

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

34

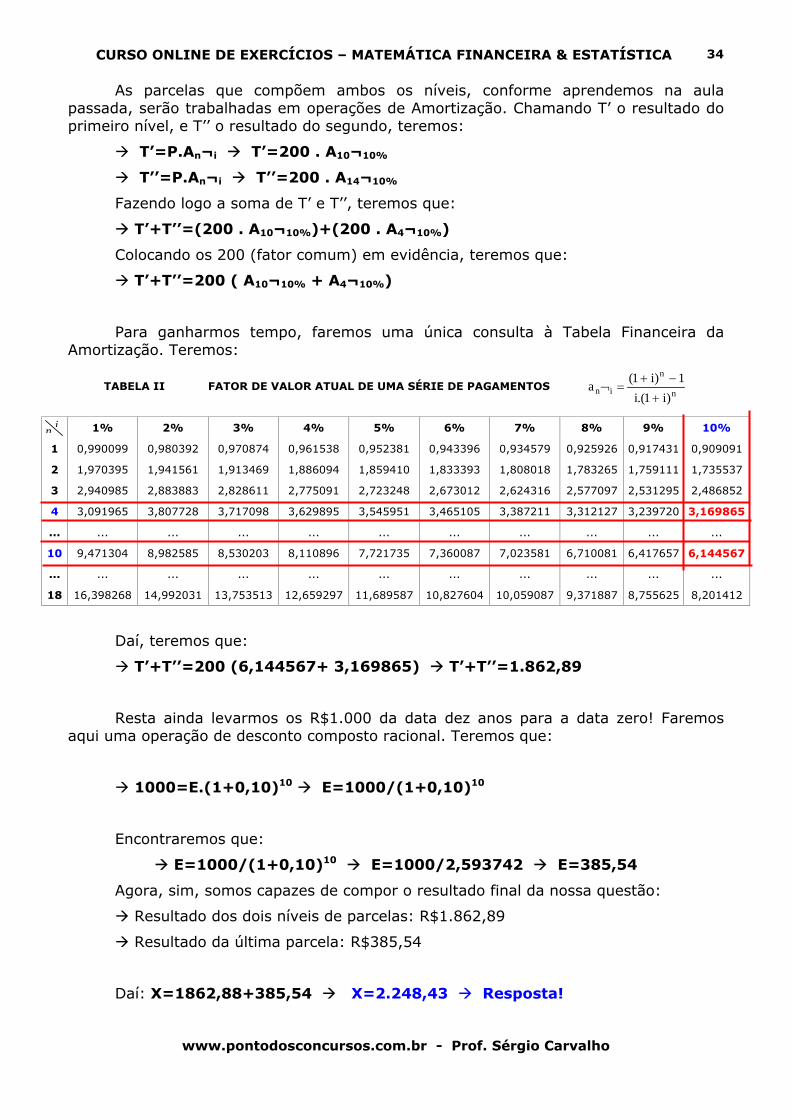

As parcelas que compõem ambos os níveis, conforme aprendemos na aula passada, serão trabalhadas em operações de Amortização. Chamando T’ o resultado do primeiro nível, e T’’ o resultado do segundo, teremos:

T’=P.An¬i T’=200 . A10¬10%

T’’=P.An¬i T’’=200 . A14¬10%

Fazendo logo a soma de T’ e T’’, teremos que:

T’+T’’=(200 . A10¬10%)+(200 . A4¬10%)

Colocando os 200 (fator comum) em evidência, teremos que:

T’+T’’=200 ( A10¬10% + A4¬10%)

Para ganharmos tempo, faremos uma única consulta à Tabela Financeira da Amortização. Teremos:

TABELA II FATOR DE VALOR ATUAL DE UMA SÉRIE DE PAGAMENTOS n

n

in )i1.(i1)i1(a

+

−+=¬

1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

1 0,990099 0,980392 0,970874 0,961538 0,952381 0,943396 0,934579 0,925926 0,917431 0,909091

2 1,970395 1,941561 1,913469 1,886094 1,859410 1,833393 1,808018 1,783265 1,759111 1,735537

3 2,940985 2,883883 2,828611 2,775091 2,723248 2,673012 2,624316 2,577097 2,531295 2,486852

4 3,091965 3,807728 3,717098 3,629895 3,545951 3,465105 3,387211 3,312127 3,239720 3,169865

... ... ... ... ... ... ... ... ... ... ...

10 9,471304 8,982585 8,530203 8,110896 7,721735 7,360087 7,023581 6,710081 6,417657 6,144567

... ... ... ... ... ... ... ... ... ... ...

18 16,398268 14,992031 13,753513 12,659297 11,689587 10,827604 10,059087 9,371887 8,755625 8,201412

Daí, teremos que:

T’+T’’=200 (6,144567+ 3,169865) T’+T’’=1.862,89

Resta ainda levarmos os R$1.000 da data dez anos para a data zero! Faremos aqui uma operação de desconto composto racional. Teremos que:

1000=E.(1+0,10)10 E=1000/(1+0,10)10

Encontraremos que:

E=1000/(1+0,10)10 E=1000/2,593742 E=385,54

Agora, sim, somos capazes de compor o resultado final da nossa questão:

Resultado dos dois níveis de parcelas: R$1.862,89

Resultado da última parcela: R$385,54

Daí: X=1862,88+385,54 X=2.248,43 Resposta!

in

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

35

É isso, meus amigos! Espero que tenham todos se saído muito bem neste simulado de hoje! Na seqüência, apresento-lhes o Resumão das fórmulas de Estatística! O de matemática financeira ficarei devendo. Para a próxima semana, se Deus quiser! Um abraço forte a todos. Fiquem com Deus e até a semana que vem!

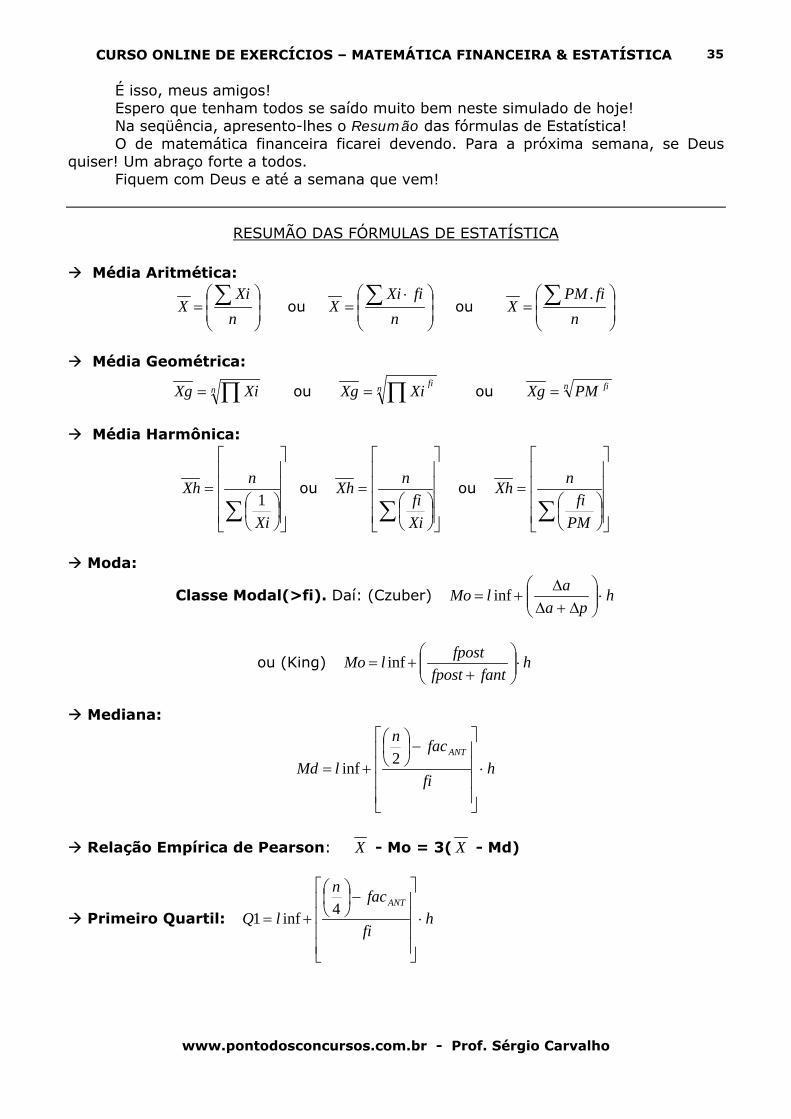

RESUMÃO DAS FÓRMULAS DE ESTATÍSTICA

Média Aritmética:

⎟⎟⎠

⎞⎜⎜⎝

⎛= ∑

nXi

X ou ⎟⎟⎠

⎞⎜⎜⎝

⎛ ⋅= ∑

nfiXi

X ou ⎟⎟⎠

⎞⎜⎜⎝

⎛= ∑

nfiPM

X.

Média Geométrica:

n XiXg ∏= ou n fiXiXg ∏= ou n fiPMXg =

Média Harmônica:

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎟⎠⎞

⎜⎝⎛

=

∑ Xi

nXh1

ou

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎟⎠⎞

⎜⎝⎛

=

∑ Xifi

nXh ou

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎟⎠⎞

⎜⎝⎛

=

∑ PMfi

nXh

Moda:

Classe Modal(>fi). Daí: (Czuber) hpa

alMo ⋅⎟⎟⎠

⎞⎜⎜⎝

⎛∆+∆

∆+= inf

ou (King) hfantfpost

fpostlMo ⋅⎟⎟⎠

⎞⎜⎜⎝

⎛+

+= inf

Mediana:

hfi

facn

lMdANT

⋅

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡−⎟

⎠⎞

⎜⎝⎛

+=2inf

Relação Empírica de Pearson: X - Mo = 3( X - Md)

Primeiro Quartil: hfi

facn

lQANT

⋅

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡−⎟

⎠⎞

⎜⎝⎛

+= 4inf1

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

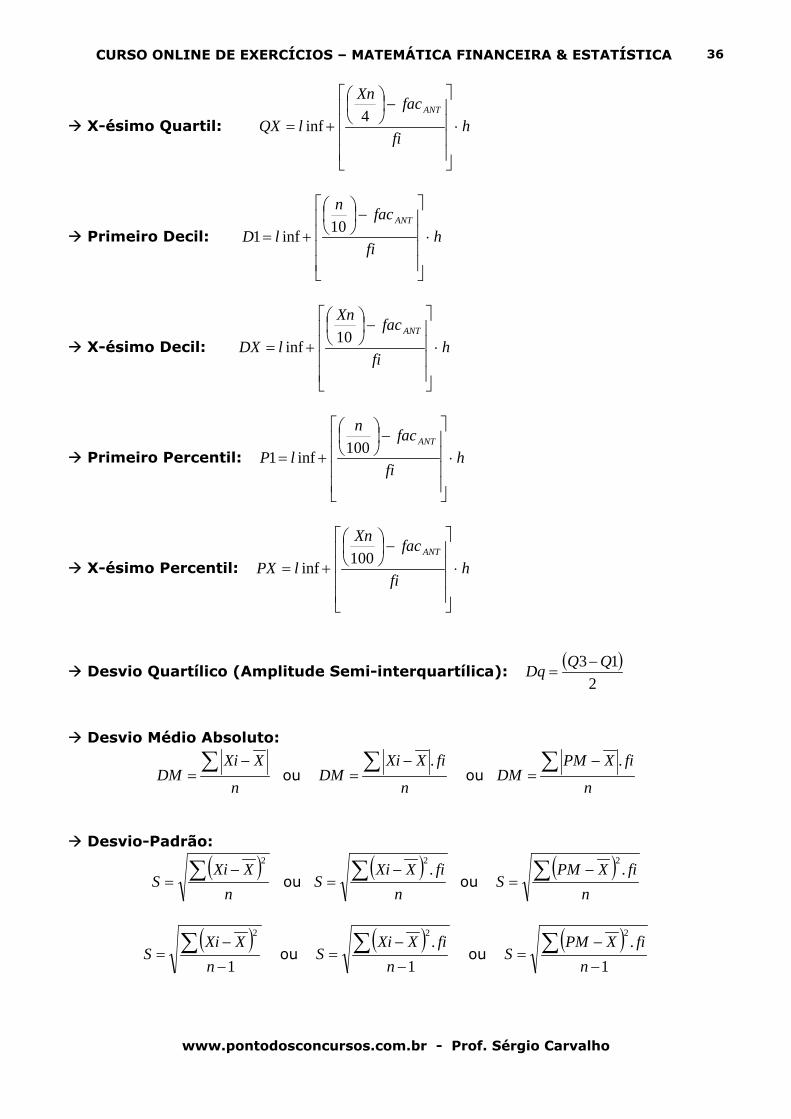

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

36

X-ésimo Quartil: hfi

facXn

lQXANT

⋅

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡−⎟

⎠⎞

⎜⎝⎛

+=4inf

Primeiro Decil: hfi

facn

lDANT

⋅

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡−⎟

⎠⎞

⎜⎝⎛

+=10inf1

X-ésimo Decil: hfi

facXn

lDXANT

⋅

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡−⎟

⎠⎞

⎜⎝⎛

+=10inf

Primeiro Percentil: hfi

facn

lPANT

⋅

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡−⎟

⎠⎞

⎜⎝⎛

+=100inf1

X-ésimo Percentil: hfi

facXn

lPXANT

⋅

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡−⎟

⎠⎞

⎜⎝⎛

+=100inf

Desvio Quartílico (Amplitude Semi-interquartílica): ( )

213 QQDq −

=

Desvio Médio Absoluto:

n

XXiDM

∑ −= ou

n

fiXXiDM

.∑ −= ou

n

fiXPMDM

.∑ −=

Desvio-Padrão:

( )n

XXiS ∑ −=

2

ou ( )

nfiXXi

S.

2∑ −

= ou ( )

nfiXPM

S.

2∑ −

=

( )1

2

−

−= ∑

nXXi

S ou ( )

1.

2

−

−= ∑

nfiXXi

S ou ( )

1.

2

−

−= ∑

nfiXPM

S

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

37

Desvio-Padrão - Fórmulas Desenvolvidas:

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−= ∑ ∑

nXi

Xin

S2

21 ou

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−

−= ∑ ∑

nXi

Xin

S2

2

11

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−= ∑ ∑

nfiXi

fiXin

S2

2 ..1

ou ( )

⎥⎥⎦

⎤

⎢⎢⎣

⎡−

−= ∑ ∑

nfiXi

fiXin

S2

2 ..

11

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−= ∑ ∑

nfiPM

fiPMn

S2

2 ..1

ou ( )

⎥⎥⎦

⎤

⎢⎢⎣

⎡−

−= ∑ ∑

nfiPM

fiPMn

S2

2 ..

11

Variância:

( )n

XXiS ∑ −

=2

2 ou ( )

nfiXXi

S.

2

2 ∑ −= ou

( )n

fiXPMS

.2

2 ∑ −=

( )1

2

2

−

−= ∑

nXXi

S ou ( )

1.

2

2

−

−= ∑

nfiXXi

S ou ( )

1.

2

2

−

−= ∑

nfiXPM

S

Variância - Fórmulas Desenvolvidas:

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−= ∑ ∑

nXi

Xin

S2

22 1 ou

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−

−= ∑ ∑

nXi

Xin

S2

22

11

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−= ∑ ∑

nfiXi

fiXin

S2

22 ..1

ou ( )

⎥⎥⎦

⎤

⎢⎢⎣

⎡−

−= ∑ ∑

nfiXi

fiXin

S2

22 ..

11

( )⎥⎥⎦

⎤

⎢⎢⎣

⎡−= ∑ ∑

nfiPM

fiPMn

S2

22 ..1

ou ( )

⎥⎥⎦

⎤

⎢⎢⎣

⎡−

−= ∑ ∑

nfiPM

fiPMn

S2

22 ..

11

Coeficiente de Variação: XSCV =

CURSO ONLINE DE EXERCÍCIOS – MATEMÁTICA FINANCEIRA & ESTATÍSTICA

www.pontodosconcursos.com.br - Prof. Sérgio Carvalho

38

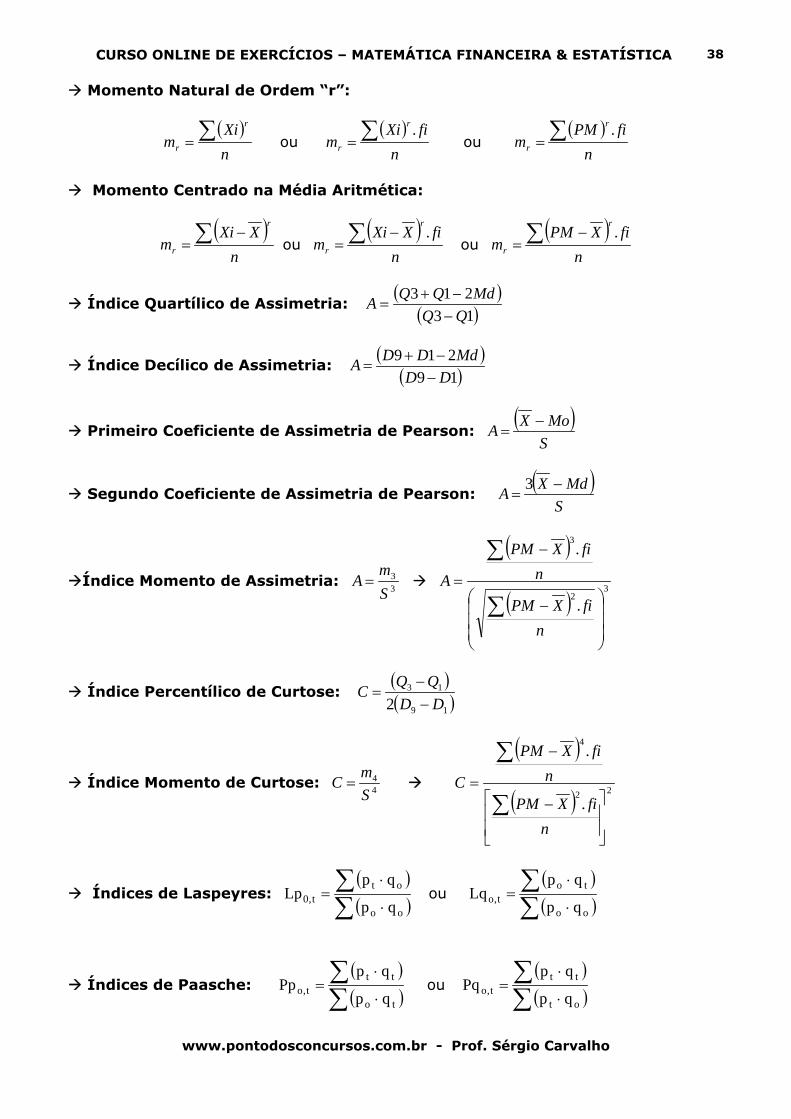

Momento Natural de Ordem “r”:

( )nXi

mr

r∑= ou

( )n

fiXim

r

r

.∑= ou ( )

nfiPM

mr

r

.∑=

Momento Centrado na Média Aritmética:

( )n

XXim

r

r∑ −

= ou ( )

nfiXXi

mr

r

.∑ −= ou

( )n

fiXPMm

r

r

.∑ −=

Índice Quartílico de Assimetria: ( )

( )13213

QQMdQQA

−−+

=

Índice Decílico de Assimetria: ( )

( )19219

DDMdDDA

−−+

=

Primeiro Coeficiente de Assimetria de Pearson: ( )

SMoXA −

=

Segundo Coeficiente de Assimetria de Pearson: ( )

SMdXA −

=3

Índice Momento de Assimetria: 33

Sm

A =

( )

( )3

2

3

.

.

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛ −

−

=

∑

∑

nfiXPM

nfiXPM

A

Índice Percentílico de Curtose: ( )( )19

13

2 DDQQC−−

=

Índice Momento de Curtose: 44

SmC =

( )

( ) 22

4

.

.

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ −

−

=

∑

∑

nfiXPM

nfiXPM

C

Índices de Laspeyres: ( )( )∑

∑⋅

⋅=

oo

ott,0 qp

qpLp ou

( )( )∑

∑⋅

⋅=

oo

tot,o qp

qpLq

Índices de Paasche: ( )( )∑

∑⋅

⋅=

to

ttt,o qp

qpPp ou

( )( )∑

∑⋅

⋅=

ot

ttt,o qp

qpPq