CURSO DE CIÊNCIAS CONTÁBEIS

RITA DIEMA PEDROSO DA SILVEIRA

ESTUDO DO PROCESSO DE RECUPERAÇÃO JUDICIAL DA CIAABERTA PARMALAT DO BRASIL S.A

CANOAS, 2008

RITA DIEMA PEDROSO DA SILVEIRA

ESTUDO DO PROCESSO DE RECUPERAÇÃO JUDICIAL DA CIAABERTA PARMALAT DO BRASIL S.A

Trabalho de conclusão apresentado para a banca examinadorado curso de Ciências Contábeis do Centro Universitário LaSalle – Unilasalle, como exigência parcial para a obtenção dograu de bacharel em Ciências Contábeis sob orientação doProf. Ms. Airton Roberto Rehbein.

CANOAS, 2008

TERMO DE APROVAÇÃO

RITA DIEMA PEDROSO DA SILVEIRA

ESTUDO DO PROCESSO DE RECUPERAÇÃO JUDICIAL DA CIAABERTA PARMALAT DO BRASIL S.A

Trabalho de conclusão aprovado como requisito parcial para a obtenção do grau de bacharelem Ciências Contábeis do Centro Universitário La Salle – Unilasalle, pela seguinte banca

examinadora:

Prof.Unilasalle

Prof.Unilasalle

Prof.Unilasalle

Canoas, 14 de Novembro de 2008

AGRADECIMENTOS

Em vários momentos nesta jornada obtive o apoio de vários colegas de trabalho, da

empresa REFAP S/A, que dividiram comigo diariamente essa busca pelo conhecimento,

agradeço de forma especial a essa importante contribuição para minha formação.

Congratulo a todos aqueles companheiros e amigos de sala de aula que juntos comigo

finalizaram esse projeto e agora são colegas de profissão, contadores, e a todos os demais

colegas que compartilhei da companhia do decorrer do curso e que ainda estão percorrendo

o caminho.

Agradeço ao meu professor Ms Airton Roberto Rehbein, por sua orientação nesse

trabalho, pela ajuda na definição do tema de pesquisa, pelo seu incentivo e dedicação e por

seu conhecimento que me foi transmitido e que estão permeados neste texto.

A todos os demais professores, tanto da área contábil, como das demais áreas, que

colaboram para minha formação com os quais tive o prazer de uma convivência acadêmica

proveitosa.

A minha mãe que sempre acreditou em mim em vários momentos em que me sentia

despreparada frente a uma avaliação.

A Deus por tudo que me foi possibilitado, apesar de minhas falhas e insuficiências.

“Quando morremos, nada pode ser levado

conosco, com exceção das sementes

lançadas por nosso trabalho e do nosso

conhecimento.” (Dalai Lama)

RESUMO

A elaboração deste estudo pautou-se na análise dos mecanismos disponibilizados pela Lei deRecuperação de Empresas e Falência, Lei nº. 11.101/2005, que foram utilizados narecuperação judicial da empresa Parmalat do Brasil S/A Indústria de Alimentos emdificuldade financeira, verificando-se sua aplicação e os efeitos decorrentes na busca dapreservação da empresa economicamente viável. Apontou-se a importância da contabilidadeno contexto da nova lei e a responsabilidade dos profissionais da área no fornecimento deinformações claras e precisas da situação financeira da empresa aos interessados. Procurou-seidentificar através da análise dos indicadores econômicos da empresa, os principais motivosque a levaram à recuperação judicial. Constatou-se que o instituto de recuperação de judicialfoi eficaz no caso estudado, colaborando para a retomada de crescimento da empresa.Palavras-chave: Lei de Recuperação Judicial; Avaliação de Desempenho; Análise deBalanços.

ABSTRACT

The preparation of this study was ruled in the analysis of the available mechanisms by theLaw of Recuperation of Enterprises and Bankruptcy, law nº. 11.101/2005, what Industry ofFoods were used in the judicial recuperation of the enterprise Parmalat of Brazil S/A infinancial trouble, when his application and the resulting effects are happening in the search ofthe preservation of the economically viable enterprise. The importance of the accountancywas pointed in the context of the new law and the responsibility of the professionals of thearea in the supply of clear and precise informations of the financial situation of the enterpriseto the interested ones. It was tried to identify through the analysis of the economic indicatorsof the enterprise, the principal motives that took it to the judicial recuperation. It was noticedthat the institute of recuperation of judicial one was efficient in the studied case, collaboratingfor the recovering of growth of the enterprise.Keywords: Law of Judicial Recovery; Evaluation of Performance; Analysis of balance sheets.

LISTA DE FIGURAS

Figura 01 – Construindo um Referencial.......................................................................... 17

Figura 02 – Diagrama do Processo do Pedido de Recuperação........................................ 28

Figura 03 – Fluxograma do Processo de Recuperação Judicial........................................ 29

Figura 04 – Análise Contábil............................................................................................ 33

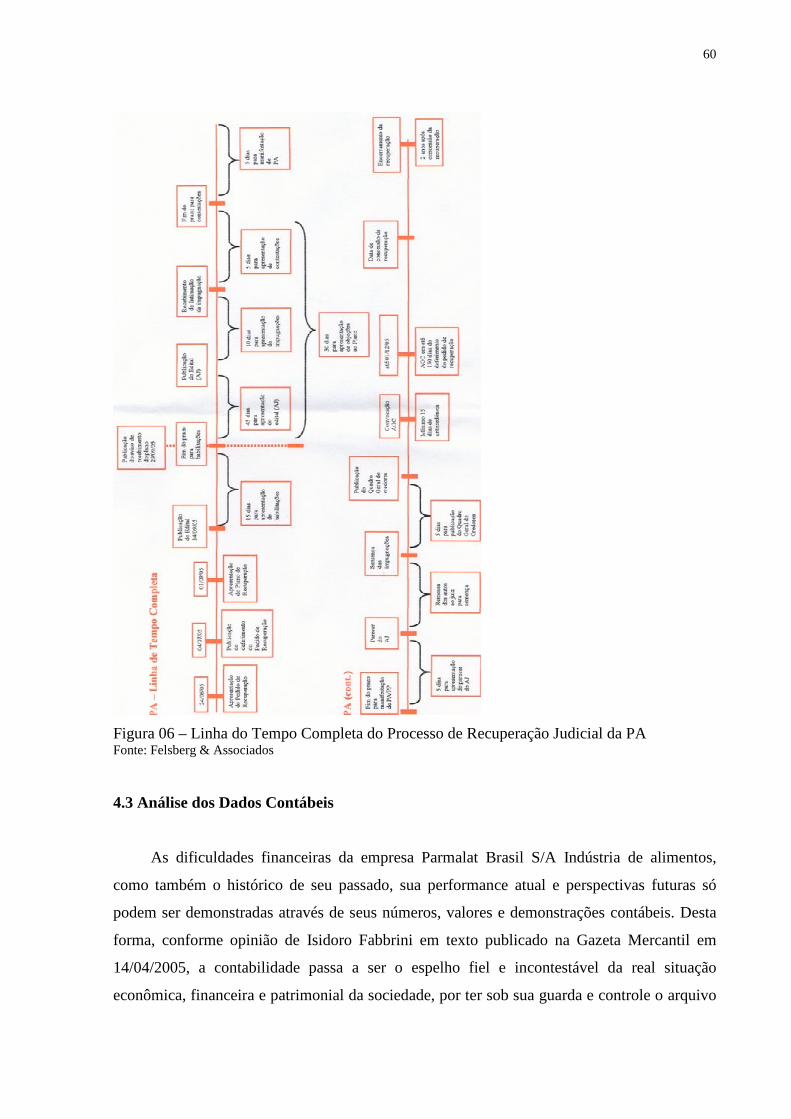

Figura 05 – Fluxograma do Processo de Recuperação Judicial da PA............................. 44

Figura 06 – Linha do Tempo Completa do Processo de Recuperação Judicial da PA..... 60

Figura 07 - Gráfico dos Índices de Liquidez – 2000 a 2007.............................................78

Figura 08 – Gráfico dos Percentuais de Endividamento................................................... 79

Figura 09 – Gráfico dos Percentuais de Composição do Endividamento......................... 80

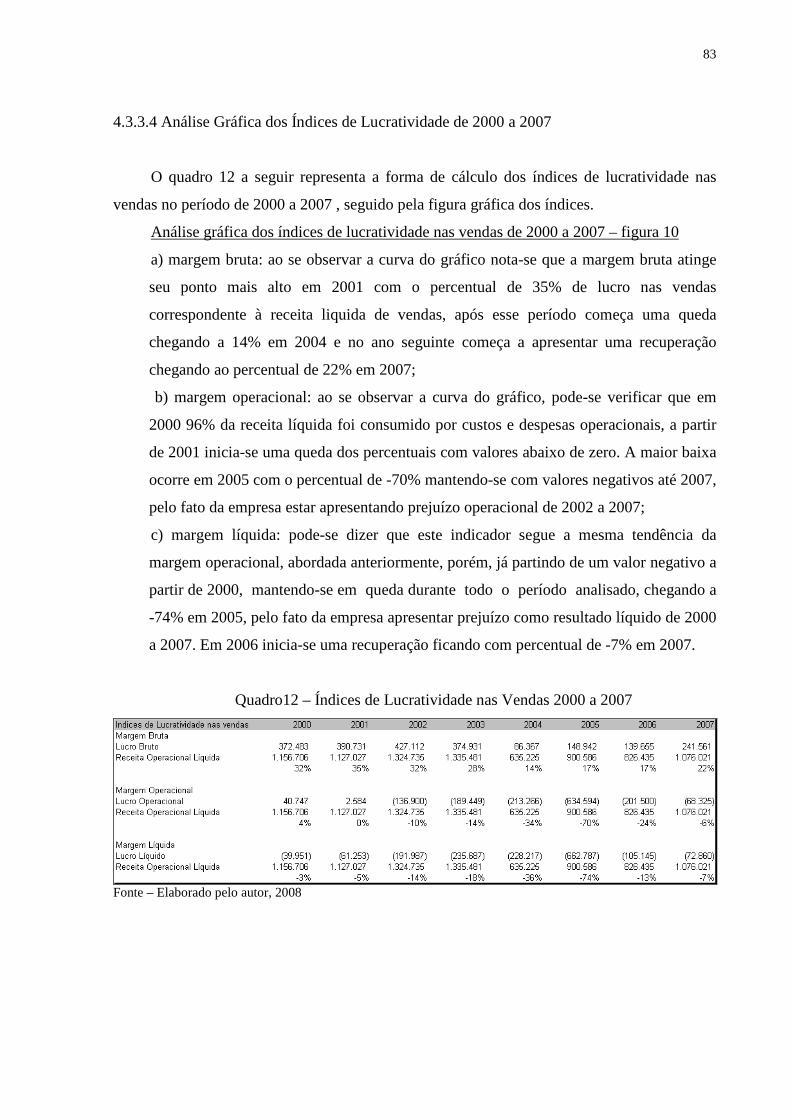

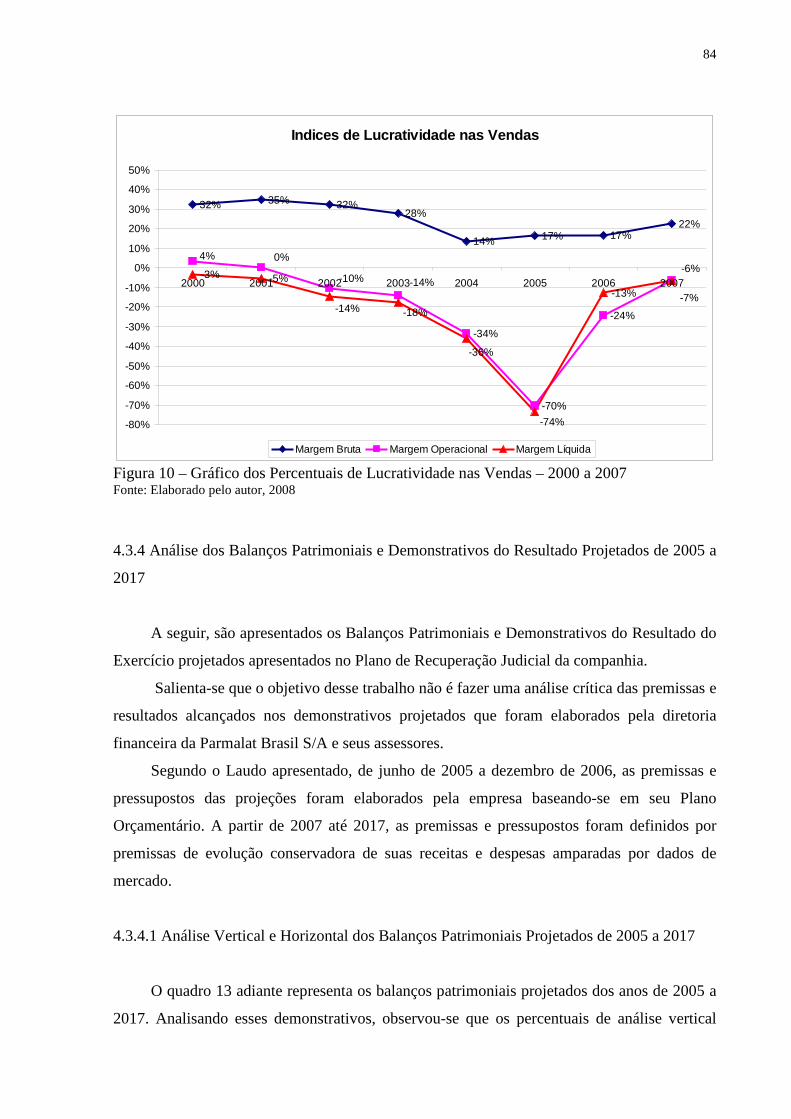

Figura 10 – Gráfico dos Percentuais de Lucratividade nas Vendas.................................. 84

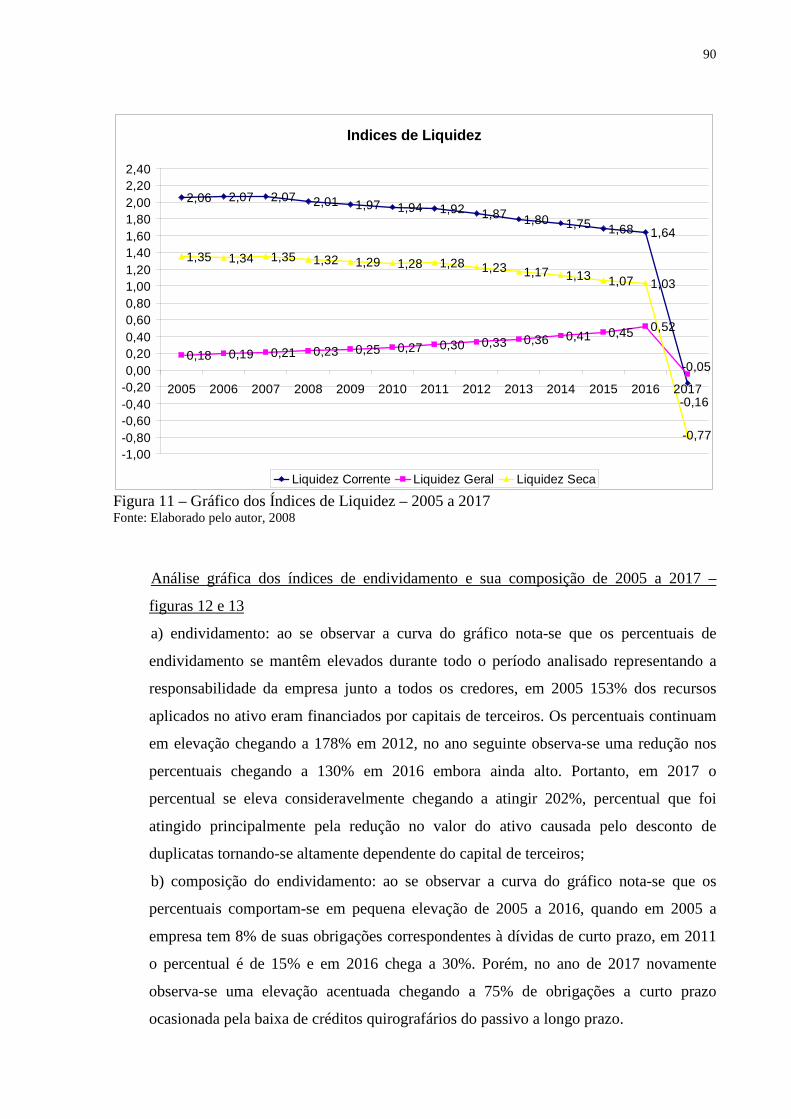

Figura 11 – Gráfico dos Índices de Liquidez 2005 a 2017...............................................90

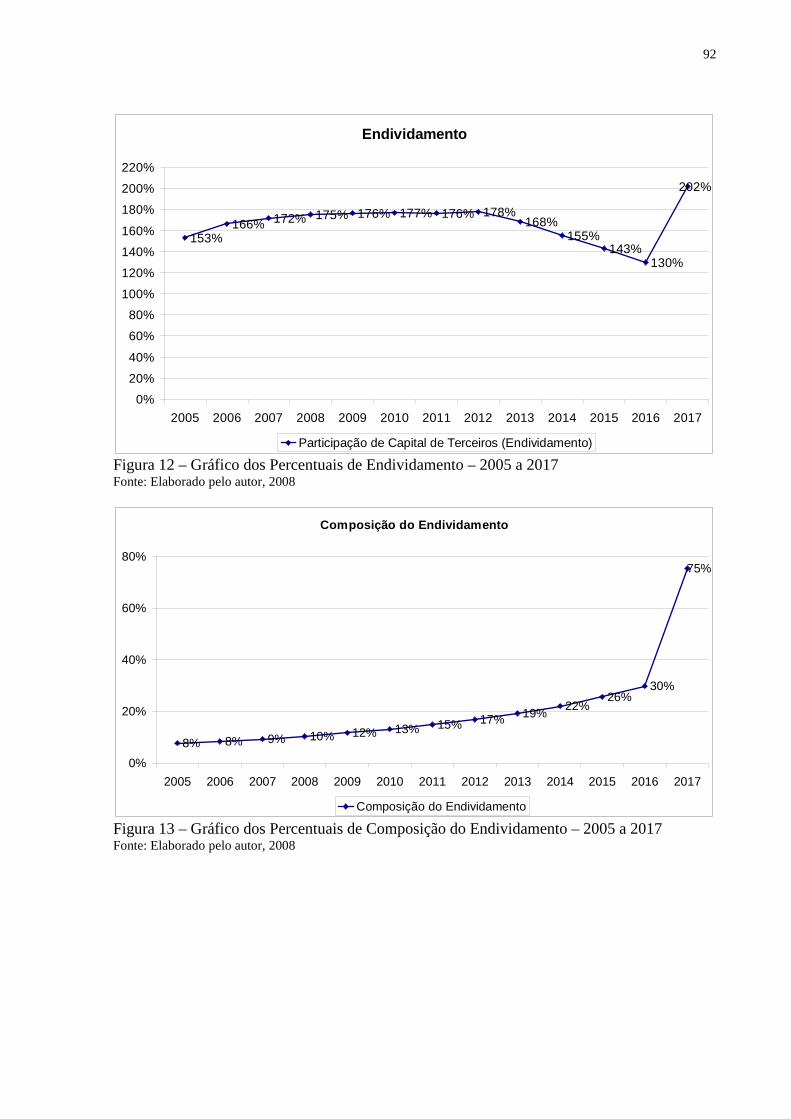

Figura 12 – Gráfico dos Percentuais de Endividamento................................................... 92

Figura 13 – Gráfico dos Percentuais de composição do Endividamento.......................... 92

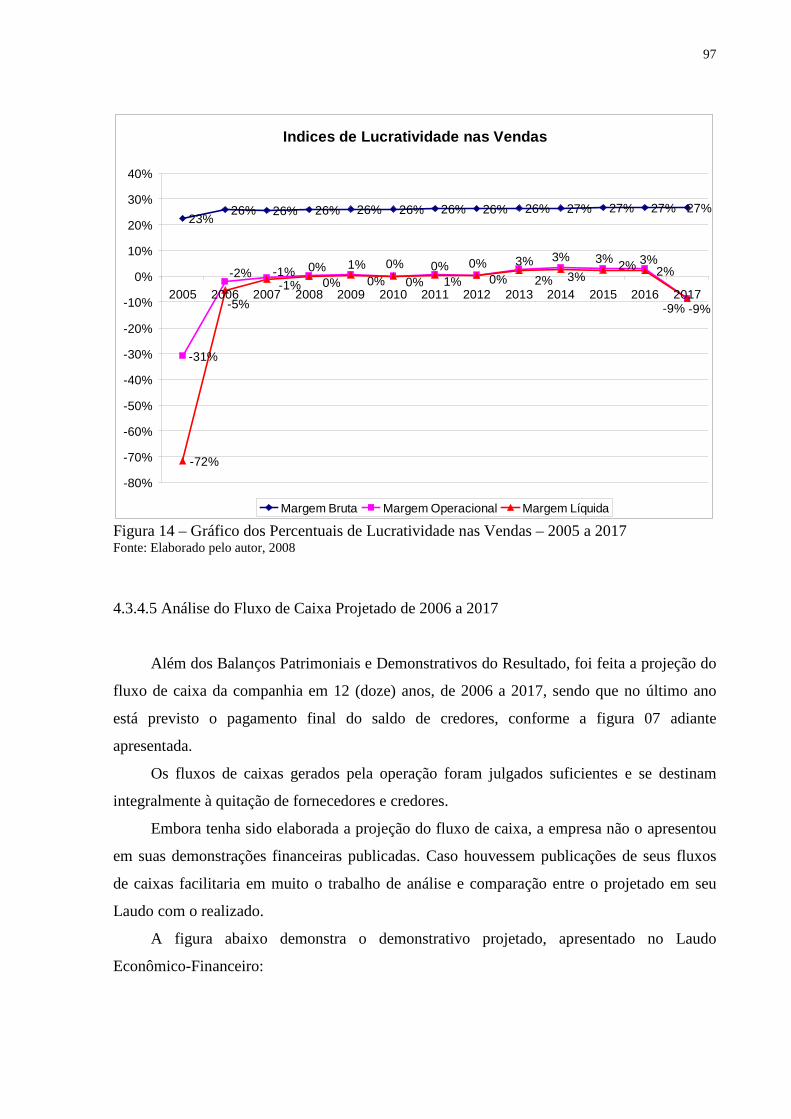

Figura 14 – Gráfico dos Percentuais de Lucratividade nas Vendas.................................. 97

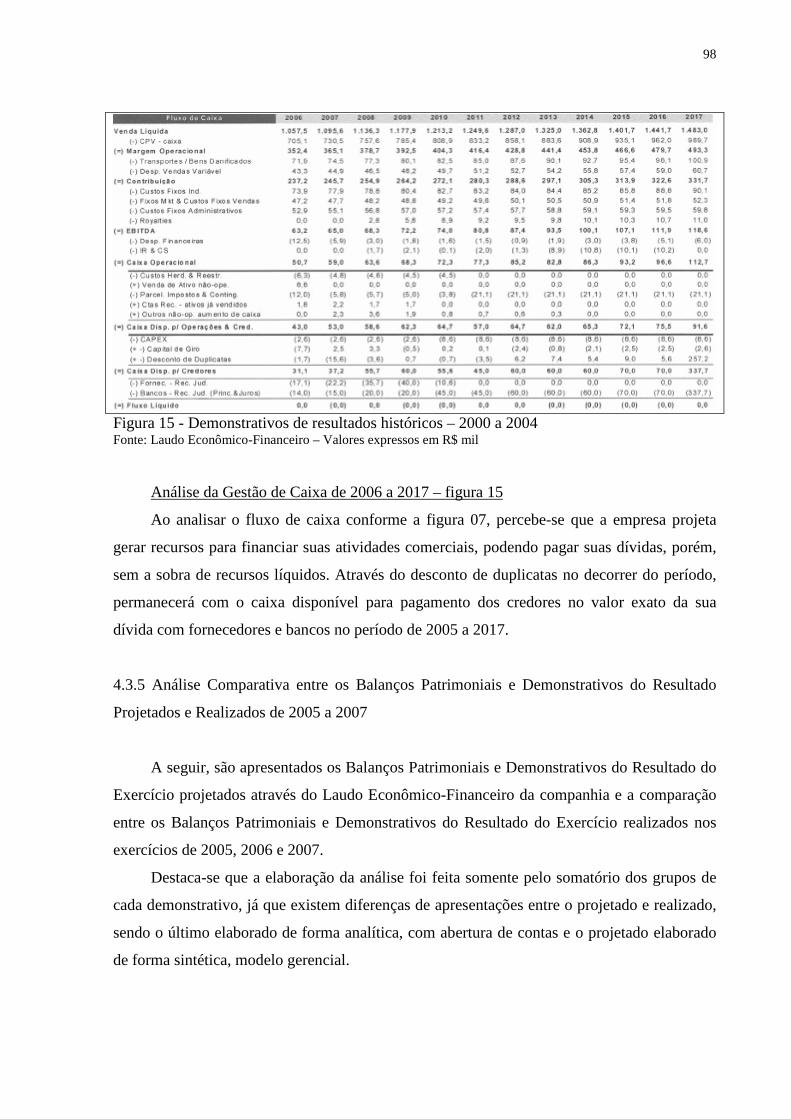

Figura 15 – Fluxo de Caixa Projetado – 2006 a 2017....................................................... 98

Figura 16 – Gráfico dos índices de Liquidez Corrente – 2005 a 2007............................. 103

Figura 17 – Gráfico dos Índices de Liquidez Geral – 2005 a 2007.................................. 103

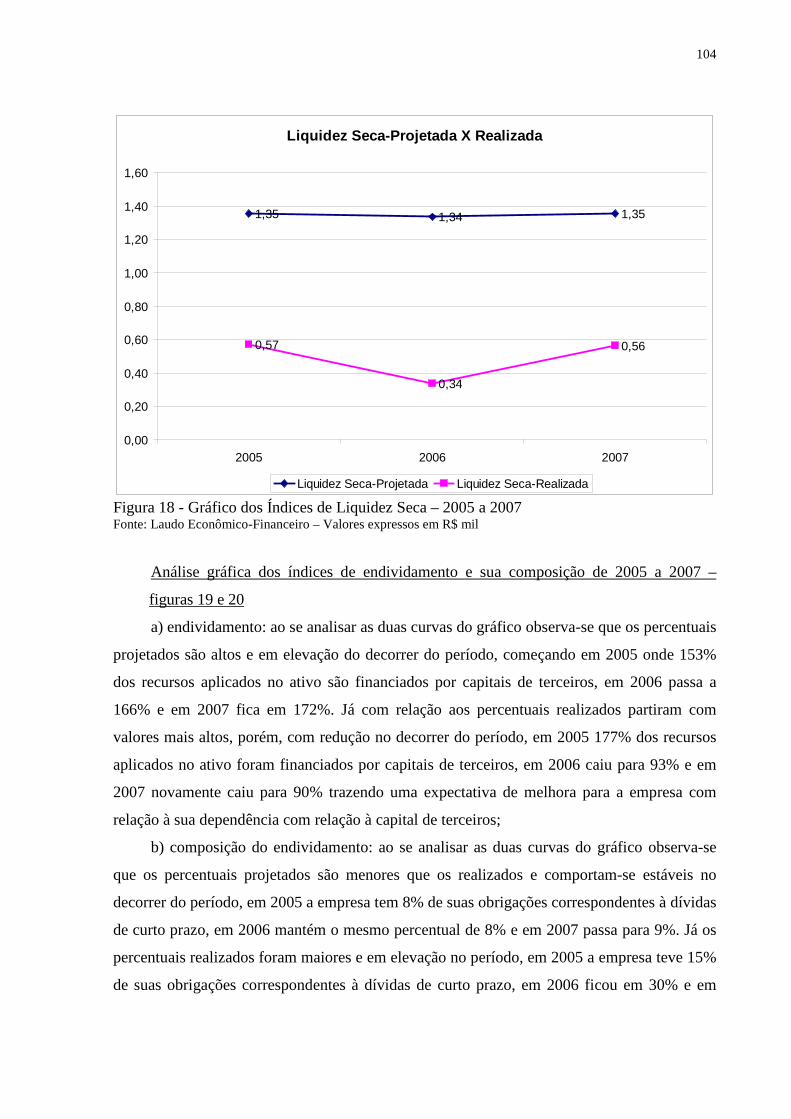

Figura 18 – Gráfico dos Índices de Liquidez Seca – 2005 a 2007.................................... 104

Figura 19 – Gráfico dos Percentuais de Endividamento – 2005 a 2007........................... 105

Figura 20 – Gráfico dos Percentuais de Composição do Endividamento – 2005 a 2007. 106

Figura 21 – Gráfico dos Percentuais de Margem Bruta – 2005 a 2007............................ 109

Figura 22 – Gráfico dos Percentuais de Margem Operacional – 2005 a 2007................. 110

Figura 23 – Gráfico dos Percentuais de Margem Líquida – 2005 a 2007......................... 110

LISTA DE QUADROS

Quadro 01 – Recuperação/Concordata............................................................................. 15

Quadro 02 – Histórico da Empresa................................................................................... 41

Quadro 03 – Balanços Patrimoniais Históricos – 2000 a 2004......................................... 66

Quadro 04 – Balanços Patrimoniais Originais – 2000 a 2004.......................................... 67

Quadro 05 – Refazimento das Demonstrações Financeiras em 2004............................... 68

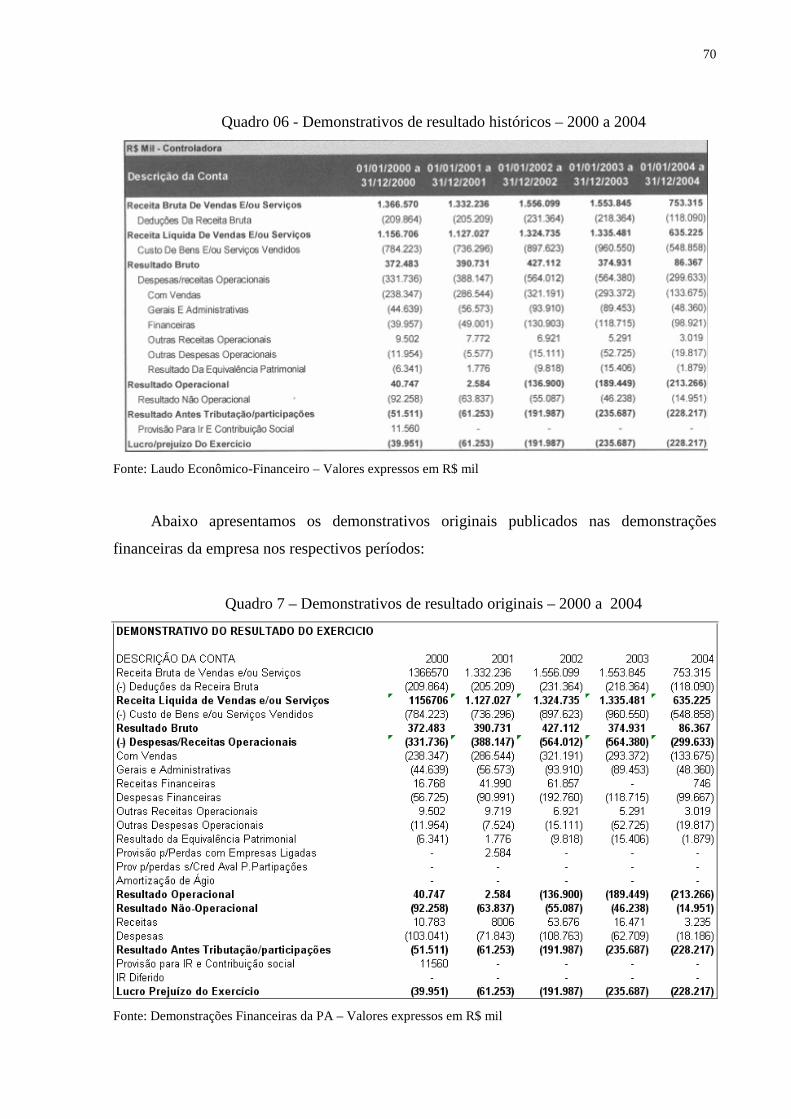

Quadro 06 – Demonstrativos de Resultado Históricos – 2000 a 2004............................. 70

Quadro 07 – Demonstrativos de Resultado Originais – 2000 a 2004............................... 70

Quadro 08 – Balanços Patrimoniais em R$ mil – 2000 a 2007........................................ 76

Quadro 09 – Índices de Liquidez – 2000 a 2007.............................................................. 78

Quadro 10 – Índices de Estrutura de Capital – 2000 a 2007.............................................79

Quadro 11 – Demonstrativos de Resultado em R$ mil – 2000 a 2007............................. 82

Quadro 12 – Índices de Lucratividade nas Vendas - 2000 a 2007................................... 83

Quadro 13 – Balanços Patrimoniais Projetados – 2005 a 2017........................................ 87

Quadro 14 – Índices de Liquidez – 2005 a 2017.............................................................. 89

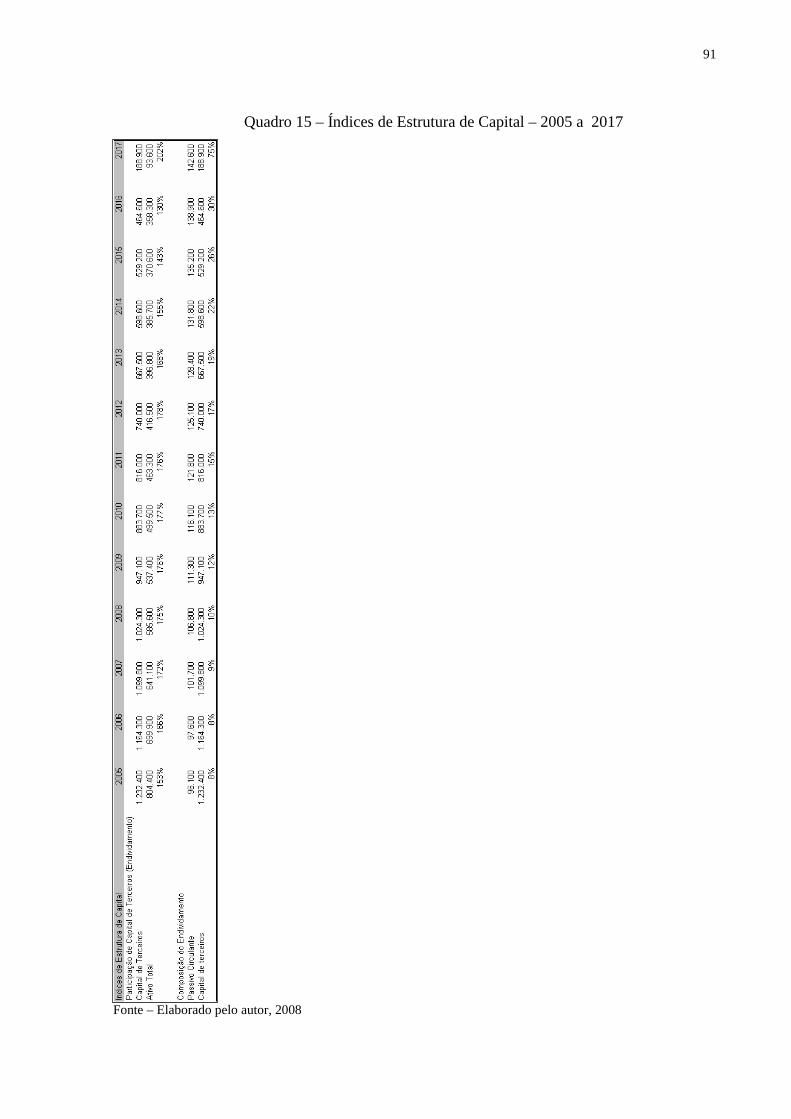

Quadro 15 – Índices de Estrutura de Capital – 2005 a 2017.............................................91

Quadro 16 – Demonstrativos de Resultado Projetados – 2005 a 2017............................. 94

Quadro 17 – Índices de Lucratividade nas Vendas Projetado – 2005 a 2017................... 96

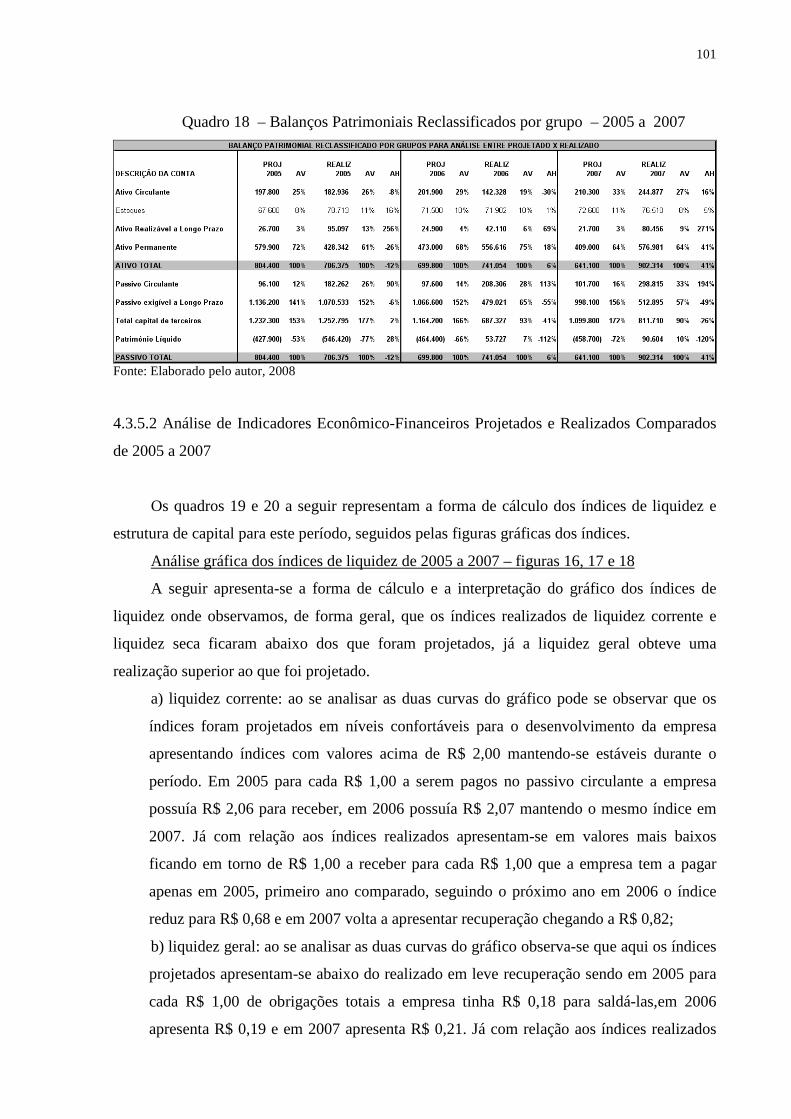

Quadro 18 – Balanços Patrimoniais Reclassificados por grupo – 2005 a 2017................ 101

Quadro 19 – Índices de Liquidez – 2005 a 2007.............................................................. 102

Quadro 20 – Índices de Estrutura de Capital – 2005 a 2007.............................................105

Quadro 21 – Demonstrativos de Resultado Reclassificado por grupos – 2005 a 2007.... 107

Quadro 22 – Índices de Lucratividade nas Vendas – 2005 a 2007................................... 109

SUMÁRIO

1 INTRODUÇÃO .............................................................................................. 11

1.1 Definição do Problema................................................................................ 11

1.2 Justificativa e Relevância ........................................................................... 12

1.3 Objetivo Geral ............................................................................................. 12

1.4 Objetivos Específicos .................................................................................. 12

1.5 Estrutura do Trabalho................................................................................ 13

2 REFERENCIAL TEÓRICO........................................................................ 14

2.1 Recuperação Judicial .................................................................................. 14

2.2 Conceito de Recuperação Judicial............................................................. 16

2.3 Requisitos para Impetração do Pedido de Recuperação Judicial .......... 19

2.4 Meios de Recuperação Judicial.................................................................. 20

2.5 Pedido de Recuperação Judicial ................................................................ 232.5.1 Processamento da Recuperação Judicial .........................................................................252.5.2 Apresentação do Plano de Recuperação Judicial............................................................262.5.3 A Fase do Procedimento do Plano de Recuperação Judicial...........................................27

2.6 Pedido de Recuperação Judicial por Devedor em Processo deConcordata......................................................................................................... 30

2.7 A Importância da Informação Contábil ................................................... 30

2.8 A Análise das Demonstrações Contábeis e seus Indicadores.................. 322.8.1 Principais Processos de Análise ......................................................................................332.8.2 Tipos de Análises por Quocientes ...................................................................................34

3 METODOLOGIA .......................................................................................... 36

3.1 Delineamento do Estudo............................................................................. 36

3.2 Definição da Área de Estudo...................................................................... 38

3.3 Instrumento de Coleta de Dados................................................................ 38

10

3.4 Plano de Análise dos Estudos..................................................................... 38

4 APRESENTAÇÃO E ANÁLISE DOS DADOS.......................................... 40

4.1 Caracterização da Empresa ....................................................................... 40

4.2 O Processo de Recuperação Judicial......................................................... 444.2.1 Petição Inicial do Requerimento da Recuperação Judicial..............................................454.2.2 Sentença de Deferimento do Processo de Recuperação Judicial.....................................474.2.3 Apresentação do Plano de Recuperação Judicial............................................................484.2.4 Apresentação da Ata da Assembléia Geral dos Credores – AGC ...................................554.2.5 Homologação do Plano de Recuperação Judicial............................................................564.2.6 Alterações ao Plano de Recuperação Judicial .................................................................57

4.3 Análise dos Dados Contábeis ..................................................................... 604.3.1 Apresentação do Laudo Econômico-Financeiro no Processo de Recuperação Judicial .624.3.2 Comparativo entre as Fontes de Informações Utilizadas no Laudo e os DemonstrativosOriginais ...................................................................................................................................654.3.3 Análise do Desempenho Econômico e Financeiro de 2000 a 2007 ................................714.3.3.1 Análise Vertical dos Balanços Patrimoniais de 2000 a 2007 .......................................734.3.3.2 Análise de Indicadores Econômico-Financeiros de 2000 a 2007.................................774.3.3.3 Análise Vertical dos Demonstrativos de Resultado de 2000 a 2007............................804.3.3.4 Análise Gráfica dos Índices de Lucratividade de 2000 a 2007 ....................................834.3.4 Análise dos Balanços Patrimoniais e Demonstrativos do Resultado Projetados de 2005 a2017 ..........................................................................................................................................844.3.4.1 Análise Vertical e Horizontal dos Balanços Patrimoniais Projetados de 2005 a 2017 844.3.4.2 Análise de Indicadores Econômico-Financeiros de 2005 a 2017.................................884.3.4.3 Análise Vertical e Horizontal dos Demonstrativos de Resultado de 2005 a 2017.......934.3.4.4 Análise Gráfica dos Índices de Lucratividade de 2005 a 2017 ....................................954.3.4.5 Análise do Fluxo de Caixa Projetado de 2006 a 2017..................................................974.3.5 Análise Comparativa entre os Balanços Patrimoniais e Demonstrativos do ResultadoProjetados e Realizados de 2005 a 2007 ..................................................................................984.3.5.1 Análise Vertical e Horizontal dos Balanços Patrimoniais Projetados e RealizadosComparados de 2005 a 2017 ....................................................................................................994.3.5.2 Análise de Indicadores Econômico-Financeiros Projetados e Realizados Comparadosde 2005 a 2007........................................................................................................................1014.3.5.3 Análise Vertical e Horizontal dos Demonstrativos de Resultado Projetados eRealizados Comparados de 2005 a 2007................................................................................1064.3.5.4 Análise Gráfica dos Índices de Lucratividade Projetados e Realizados Comparados de2005 a 2007 ............................................................................................................................108

5 CONCLUSÃO .............................................................................................. 112

REFERÊNCIAS .............................................................................................. 115

11

1 INTRODUÇÃO

A realização das obrigações do empresário para com o Estado é uma preocupação

constante e uma necessidade permanente, já que desse ato depende a continuação da atividade

empresarial.

A empresa é a mola que impulsiona toda a sociedade, Oliveira (2006, prefácio) afirma

que “Garantir a geração de riquezas e promover a criação de empregos constituem os pilares

de um empreendimento produtivo”.

A Lei de Recuperação de Empresas e Falência (LREF) – Lei 11.101/2005 introduz

mecanismos para garantir a continuidade do negócio, os empregos e os ativos mais

importantes, ainda que por dificuldades financeiras a empresa tenha entrado em uma crise

muito ameaçadora ao seu desenvolvimento.

Dentro do processo de recuperação judicial, serão analisados os recursos oferecidos pela

lei à empresa em dificuldade sendo nesse caso específico a Parmalat Brasil S/A Indústria de

Alimentos, verificando se de fato tais mecanismos são eficientes para sua reabilitação e

continuidade operacionais.

A confirmação dos efeitos que o processo de recuperação judicial propõe, serão

comparados com o plano de recuperação judicial proposto pela empresa Parmalat S/A e seu

prolongamento na linha do tempo.

1.1 Definição do Problema

A Lei nº. 11.101 de 9 de fevereiro de 2005, que regula a recuperação judicial, a

extrajudicial, a falência do empresário e da sociedade empresária, criando o processo de

recuperação judicial traz em seu contexto os procedimentos usados para a recuperação

empresarial.

12

Diante dessa legislação, como decorreu o processo de Recuperação Judicial da empresa

Parmalat Brasil S/A Indústria de Alimentos?

1.2 Justificativa e Relevância

A nova lei de falências (Lei nº. 11.101/2005) que substitui a instância da concordata

trouxe em seu conteúdo significativas novidades, sobretudo no que se refere à recuperação

judicial e extrajudicial do empresário e da sociedade empresária. Quanto aos aspectos

contábeis, em diversos artigos da lei constam exigências de livros e demonstrativos contábeis,

além de tratar de crimes que podem ter implicações junto aos contadores, exigindo grande

responsabilidade por parte da categoria profissional. A empresa que não apresentar balanços

não poderá solicitar recuperação judicial. O profissional que não estiver atento ao que registra,

pode responder por crime de fraude e enfrentar penas mais duras.

O assunto merece atenção devido à viabilidade da recuperação judicial estar diretamente

condicionada à existência da contabilidade, e a atuação dos profissionais contábeis passar a

ser mais requisitada.

Este assunto será explorado na forma de estudo de caso a ser desenvolvido na empresa

Parmalat Brasil S/A Indústria de Alimentos, que por influência de dificuldades pelas quais a

antiga controladora Parmalat S/A atravessou a partir do último trimestre de 2003, sobretudo o

endividamento financeiro, gerou na Companhia uma dependência, até o ano de 2004, de

recursos de terceiros para a operação, sendo levada à recuperação judicial.

1.3 Objetivo Geral

Analisar a Recuperação Judicial da Cia Parmalat Brasil S/A Indústria de Alimentos

focando os motivos que levaram a empresa a esse processo e seu atual estágio de

desenvolvimento.

1.4 Objetivos Específicos

a) entender a nova lei de recuperação de empresas e como ocorre sua relação com a

contabilidade empresarial;

b) relatar sobre a importância da informação contábil para fins de avaliação da situação

econômico-financeira das empresas;

13

c) estudar o desempenho econômico-financeiro da Cia. Parmalat S/A, buscando

identificar os motivos que levaram ao processo de recuperação judicial;

d) pesquisar sobre o processo histórico de recuperação judicial da empresa Parmalat S/A

e o reflexo desse processo em seu desempenho econômico-financeiro.

1.5 Estrutura do Trabalho

A pesquisa está divida em 05 (cinco) capítulos, a saber:

Capítulo 1

Compõe-se da Introdução, que é uma síntese sobre o desenvolvimento do estudo,

elementos do projeto de pesquisa, onde está identificado o problema a ser analisado, a

justificativa e relevância do estudo para aprofundamento dos conhecimentos sobre o assunto

pesquisado, os objetivos almejados de forma global e detalhados.

Capítulo 2

A finalidade desta seção é trazer de forma sintética os procedimentos da recuperação

judicial dentro da LREF, os passos necessários para elaboração de um processo de

recuperação judicial em uma empresa, explanar a aplicabilidade e intento junto à

contabilidade e a forma de demonstrar seus resultados aos interessados.

Capítulo 3

Compõe-se da metodologia de pesquisa que versará sobre os meios utilizados e a

forma que a investigação será desenvolvida, a delineação do campo de pesquisa, os

instrumentos que serão usados para a coleta de dados, bem como o plano de análise dos

dados.

Capítulo 4

Trata da apresentação e análise dos dados aplicados no estudo de caso, caracterizando

a empresa, bem como todas as etapas percorridas no processo de Recuperação Judicial, a

análise dos dados contábeis, identificação das possíveis dificuldades financeiras enfrentadas

pela companhia Parmalat S/A.

Capítulo 5

A finalidade dessa seção e trazer os resultados conseguidos através da pesquisa,

buscando evidenciar as conquistas alcançadas com o estudo, apontando a relação entre os

fatos verificados e a teoria e trazendo uma resposta ao problema inicial e aos objetivos do

estudo.

2 REFERENCIAL TEÓRICO

A nova Lei de Falências trouxe importantes inovações aos processos falimentares e de

recuperação de empresas. O texto se baseou em alguns princípios como preservação da

empresa, separação dos conceitos de empresa e de empresário, recuperação das sociedades e

empresários recuperáveis, retirada do mercado de sociedades e empresários não recuperáveis,

proteção aos trabalhadores, participação ativa dos credores, maximização dos valores dos

ativos do falido.

Através da Lei 11.101/2005 as empresas autorizadas pela Justiça a iniciar um processo

de recuperação judicial precisam apresentar a seus credores, em assembléia, um plano

detalhado para superar seus problemas financeiros.

2.1 Recuperação Judicial

A recuperação judicial nasceu da necessidade de uma reformulação na legislação

existente no Brasil até sua criação, visto que o instituto da concordata que até então vigorava

no país deixou de ser eficaz já que na maioria dos casos as empresas que dela se socorriam já

se encontravam em processo pré-falimentar.

Conforme Almeida:

A concordata, malgrado constituir-se no instrumento jurídico indispensável àrecuperação econômico-financeira dos empresários, com o correr do tempo foi-semostrando inadequada, entre outras coisas, por não assegurar ao devedor os recursosfinanceiros fundamentais para a manutenção de estoques e continuação da atividadeempresarial (2007, p. 301).

Para Araújo (2006, p. 5), “Diferentemente da legislação anterior (Decreto-lei nº

7661/45), que destacava o instituto da falência, esta prevê meios para evitá-la, privilegiando a

recuperação das empresas em dificuldades”.

Conforme Oliveira (2006, p. 115), na maioria das vezes é muito difícil uma empresa em

concordata vir a se recuperar e isso se deve ao fato de que esta se compromete a pagar a

15

concordata em dois anos, sendo um período muito curto para que seu fluxo de caixa venha a

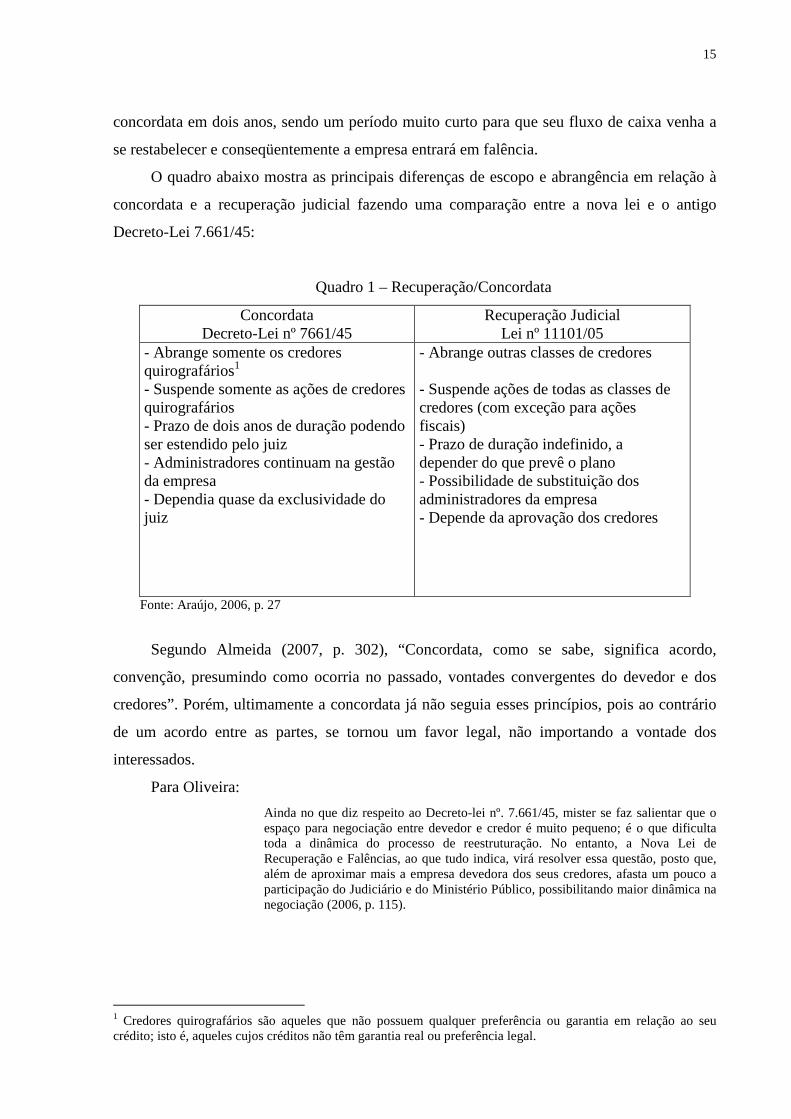

se restabelecer e conseqüentemente a empresa entrará em falência.

O quadro abaixo mostra as principais diferenças de escopo e abrangência em relação à

concordata e a recuperação judicial fazendo uma comparação entre a nova lei e o antigo

Decreto-Lei 7.661/45:

Quadro 1 – Recuperação/Concordata

ConcordataDecreto-Lei nº 7661/45

Recuperação JudicialLei nº 11101/05

- Abrange somente os credoresquirografários1

- Suspende somente as ações de credoresquirografários- Prazo de dois anos de duração podendoser estendido pelo juiz- Administradores continuam na gestãoda empresa- Dependia quase da exclusividade dojuiz

- Abrange outras classes de credores

- Suspende ações de todas as classes decredores (com exceção para açõesfiscais)- Prazo de duração indefinido, adepender do que prevê o plano- Possibilidade de substituição dosadministradores da empresa- Depende da aprovação dos credores

Fonte: Araújo, 2006, p. 27

Segundo Almeida (2007, p. 302), “Concordata, como se sabe, significa acordo,

convenção, presumindo como ocorria no passado, vontades convergentes do devedor e dos

credores”. Porém, ultimamente a concordata já não seguia esses princípios, pois ao contrário

de um acordo entre as partes, se tornou um favor legal, não importando a vontade dos

interessados.

Para Oliveira:

Ainda no que diz respeito ao Decreto-lei nº. 7.661/45, mister se faz salientar que oespaço para negociação entre devedor e credor é muito pequeno; é o que dificultatoda a dinâmica do processo de reestruturação. No entanto, a Nova Lei deRecuperação e Falências, ao que tudo indica, virá resolver essa questão, posto que,além de aproximar mais a empresa devedora dos seus credores, afasta um pouco aparticipação do Judiciário e do Ministério Público, possibilitando maior dinâmica nanegociação (2006, p. 115).

1 Credores quirografários são aqueles que não possuem qualquer preferência ou garantia em relação ao seucrédito; isto é, aqueles cujos créditos não têm garantia real ou preferência legal.

16

O desafio da Lei 11.101/2005 é a mudança desse paradigma priorizando a negociação

entre devedores e credores e também a grande preocupação em manter a atividade da

empresa, eliminando a idéia de maiores ganhos com a paralisação de seus negócios.

2.2 Conceito de Recuperação Judicial

A recuperação judicial é um acordo feito entre uma empresa devedora e seus credores

com relação a sua situação de insolvência, objetivando evitar sua falência, ou cessá-la uma

vez já declarada. A nova lei abre às empresas em dificuldades a chance de reestruturação

demonstrando dessa forma o seu maior interesse que é manter a atividade empresarial,

preservando os empregos e a quitação dos credores, mantendo seus recursos produtivos e sua

função social.

A Lei 11.101/05 em seu art. 47 ressalta esse conceito:

Art. 47. A recuperação judicial tem por objetivo viabilizar a superação da situaçãode crise econômico-financeira do devedor, a fim de permitir a manutenção da fonteprodutora, do emprego dos trabalhadores e dos interesses dos credores, promovendo,assim, a preservação da empresa, sua função social e o estímulo à atividadeeconômica (BRASIL, 2005).

Oliveira ensina que (2006, p. 15), “Um princípio universal do direito, da economia e das

ciências sociais é o de que o único núcleo de desenvolvimento econômico e social que existe

é a empresa”.

Ainda conforme Oliveira:

Preserva-se a empresa para poder manter sua função social e o exercício da atividadeeconômica fomentando a atividade econômica, mantendo o emprego dostrabalhadores, a fonte produtora e o interesse dos credores, ou então se faz de formainversa, começando a leitura pelo primeiro triângulo, ou seja, procura-se manter afonte produtora, o emprego dos trabalhadores e o interesse dos credores com vistas apreservar a empresa, sua função social e fomentar a atividade econômica (2006, p.27).

Diante do exposto no artigo 47 da LREF, a figura abaixo demonstra suas possíveis

interpretações no que diz respeito à proteção da fonte produtora e demais objetivos.

17

FUNÇÃO SOCIAL

Figura 01 - Construindo um referencial.Fonte: Oliveira, 2006, p. 26

Oliveira descreve a figura 01 da seguinte forma:

a) apresenta-se dois triângulos justapostos sendo o primeiro denominado de

manutenção, que levanta a questão do que se pretende manter com essa lei. Em primeiro

momento o principal item a ser preservado é a fonte produtora que representa toda a

atividade empresarial, portanto colocada como primeiro ponto do lado esquerdo do

triângulo;

b) no ponto superior cria-se como segundo ponto o emprego dos trabalhadores como

preservação das atividades profissionais, já no terceiro ponto mantemos o interesse dos

credores que se dividem em imediatos que serão recebidos individualmente por credor e

sua respectiva classe e os mediatos sendo que os credores são grandes interessados na

preservação do fornecimento de produtos ou serviços e automaticamente na recuperação

da empresa. Diante disso se dá origem ao primeiro triângulo que chamamos de

manutenção;

c) o segundo triângulo será denominado preservação, que questiona o que será

preservado com a nova legislação. Como primeiro ponto à esquerda, se fixa a

preservação da empresa em seu papel de instituição empresarial, cabendo inúmeras

Preservação

Manutenção

Empresa AtividadeEconômica(fomento)

FonteProdutora

Emprego dostrabalhadores

Interesse doscredores

18

justificativas para que seja mantida, seja pela geração de impostos e empregos, seja

pelos benefícios que traz à região onde mantém suas atividades como melhoria da

qualidade de vida e desenvolvimento sustentável;

d) já na parte superior do triângulo vem a função social da empresa como ponto

importante defendido na lei e por fim, encerrando o segundo triângulo se mantém a

atividade econômica da empresa representando o ideal de crescimento do país.

Dessa forma, a nova lei foi elaborada com a função de trazer subsídios adequados para

que um acordo se forme em torno da reestruturação da empresa, garantindo uma solução

eficiente em que todos ganham: a empresa se mantém em funcionamento, os credores têm sua

dívida sanada e os trabalhadores garantem sua fonte de renda.

A Lei 11.101/05 em seus artigos 1º e 48 traz a aplicabilidade da recuperação judicial, e

limita os empresários individuais e as sociedades empresárias que exerçam regularmente suas

atividades a mais de 2 (dois) anos ao uso de seus benefícios.

“Art.1º. Esta lei disciplina a recuperação judicial, a recuperação extrajudicial e a

falência do empresário e da sociedade empresa, doravante referidos simplesmente como

devedor” (BRASIL, 2005).

O empresário a que se refere o dispositivo legal transcrito tem a seguinte denominação

no artigo 966 do Código Civil de 2002 “Considera-se empresário quem exerce

profissionalmente atividade econômica organizada para a produção ou circulação de bens ou

de serviços” (BRASIL, 2002 apud Almeida, 2006, p. 304).

Já com relação à sociedade empresária o Código Civil no seu artigo 982 descreve como

“Salvo as exceções expressas, considera-se empresária a sociedade que tem por objeto o

exercício de atividade própria de empresário sujeito a registro...” (BRASIL, 2002 apud

Almeida, 2006, p. 305).

Para Oliveira:

O DEVEDORÉ representado pela administração da empresa, que nem sempre se confunde com ossócios. Está na posição inglória de quem é responsável pelo problema e a solução. Etende a ser parte bem informada da negociação (2006, p. 47).

Conforme Ochoa e Weinmann (2006, p. 19) “A nova lei aplica-se ao empresário e à

sociedade empresária. Foi superada assim a insuficiência conceitual da legislação anterior,

que atribuía a aplicabilidade do instituto ao comerciante”.

A recuperação judicial se aplica ainda ao cônjuge sobrevivente, herdeiros do devedor e

inventariante ou sócio remanescente. Esta é mais uma ferramenta disponibilizada pela Lei

11.101/2005 no seu art. 48, parágrafo único “Parágrafo único. A recuperação judicial também

19

poderá ser requerida pelo cônjuge sobrevivente, herdeiros do devedor, inventariante ou sócio

remanescente” (BRASIL, 2005).

Para Ochoa e Weimann (2006, p. 65) “Nas pequenas empresas, a aplicação da norma

será possível se do contrato social constar usual cláusula de que a pessoa jurídica não se

extinguirá com o falecimento de um dos sócios”.

No entendimento de Almeida (2006, p. 304), tanto o empresário como a empresa que se

utilizarão da recuperação judicial devem estar devidamente registrados no Registro Público de

Empresas Mercantis de seu respectivo estado de domicílio.

Cabe lembrar ainda, que a recuperação judicial não é um meio universal para que as

empresas se beneficiem e venham a se reerguer, visto que, o empresário que estava impedido

de entrar com pedido de concordata pelo decreto 7.661/45, continua sem autorização para se

valer da Lei 11.101./2005.

No momento em que foi promulgada a nova lei de recuperação judicial, foi possível

verificar a sua inaplicabilidade a determinadas sociedades empresárias. A Lei 11.101/2005 em

seu artigo 2º define:

Art. 2º Esta lei não se aplica a:I – empresa pública e sociedade de economia mista;II – instituição financeira pública ou privada, cooperativa de crédito, consórcio,entidade de previdência complementar, sociedade operadora de plano de assistênciaà saúde, sociedade seguradora, sociedade de capitalização e outras entidadeslegalmente equiparadas às anteriores (BRASIL, 2005).

Ainda, conforme Ochoa e Weinmann (2006, p. 21), a recuperação judicial não se aplica

às sociedades simples e sociedades não-personificadas.

No que se refira à legitimidade ativa para requerer a recuperação judicial da empresa, o

credor não a detém, pois se considera que quem tem legitimidade ativa para o processo de

recuperação judicial é quem está exposto ao risco de ter a falência decretada. Além disso,

seria praticamente inviável para o credor cumprir com todas as exigências da Lei 11.101/2005

para requerer o benefício legal.

2.3 Requisitos para Impetração do Pedido de Recuperação Judicial

Para que se possa requerer a recuperação judicial se faz necessário em primeiro lugar,

conforme já abordado, ser empresário ou sociedade empresária. No seu artigo 48 a Lei

11.101/2005 estabelece alguns critérios para que o empresário ou sociedade empresária

possam comprovar sua idoneidade e sua permanência na atividade há mais de 2 (dois), como

disposto a seguir:

20

Art. 48. Poderá requerer recuperação judicial o devedor que, no momento do pedido,exerça regularmente suas atividades há mais de 2 (dois) anos e que atenda aosseguintes requisitos, cumulativamente:I – não ser falido e, se o foi, estejam declaradas extintas, por sentença transitada emjulgado, as responsabilidades daí decorrentes;II – não ter, há menos de 5 (cinco) anos, obtido concessão de recuperação judicial;III – Não ter, há menos de 8 (oito) anos, obtido concessão de recuperação judicialcom base no plano especial de que trata a Seção V deste Capítulo;IV – não ter sido condenado ou não ter, como administrador ou sócio controlador,pessoa condenada por qualquer dos crimes previstos nesta Lei (BRASIL, 2005).

Para Almeida (2006, p. 308), os requisitos necessários para entrar com o processo

recuperação judicial são divididos em duas categorias: os de ordem objetiva que são

proclamados no artigo 48, e os de ordem subjetiva que são representados pelo plano de

recuperação apresentado pelo requerente.

Embora todos os requisitos apresentados para encaminhamento do processo, segundo

Ochoa e Weinmann (2006, p. 64), em comparação com o antigo regime de concordata as

exigências para a comprovação da idoneidade diminuíram, em contrapartida aumentaram a

quantidade de documentos a serem apresentados no momento do pedido. Essa seria uma

medida estratégica do legislador, visto que a partir do momento em que são apresentados

documentos que mostrem a real situação do insolvente, dificulta a omissão de dados.

Segundo Ochoa e Weinmann:

Explica-se. Se o plano não for aprovado pelos credores, a falência do devedor serádecretada, a menos que desista do pedido com a concordância dos mesmos credores.Portanto, a exigência de dados que implicam a renúncia ao sigilo patrimonial dossócios (artigo 52, inciso VI) e ao sigilo bancário e financeiro da empresa (art. 52,VII) é um alerta ao devedor que pretenda utilizar-se do instrumento de formameramente procrastinaria, pois esses mesmos credores poderão passar a conhecerinformações de que até então não dispunham (2006, p. 65).

O exercício regular da atividade empresarial é requisito essencial para o pedido do

processo e a comprovação do prazo de carência de 2 (dois) representa uma precaução para

evitar que empresários de má fé se utilizem da recuperação judicial de forma fraudulenta.

2.4 Meios de Recuperação Judicial

A Lei 11.101/2005 é extremamente ampla ao se tratar das formas concedidas para a

empresa entrar com processo de recuperação judicial visando sua reestruturação econômico-

financeira e os meios oferecidos para a recuperação podem ser classificados em seis

categorias distintas:

a) dilatório (aumento de prazo) ou misto entre dilatório ou remissório (diminui a

intensidade), como pode ser constatado no inciso I do artigo 50;

21

b) meramente remissório (diminui a intensidade), como pode ser constatado no inciso

XII do artigo 50;

c) a reformulação recai sobre o perfil subjetivo da empresa (atinge a parte societária da

empresa), como pode ser constatado nos incisos II, III e X do artigo 50;

d) a reformulação recai sobre o perfil objetivo da empresa (atinge o patrimônio da

empresa), como pode ser constatado nos incisos II final, VI, VII, IX, XI, XIII, XV, XVI

do artigo 50;

e) a reformulação recai sobre o perfil funcional da empresa (atinge a atividade própria

da empresa), como pode ser constatado nos incisos IV, V , XIII e XIV do artigo 50;

f) a reformulação recai sobre o perfil corporativo da empresa (empresário, dirigentes,

funcionários e operários), como pode ser constatado no inciso VIII do artigo 50.

Conforme Oliveira:

A nova Lei de Falência e Recuperação de Empresas traz um rol exemplificativo,com 16 (dezeseis) meios de recuperação que o devedor pode utilizar pararecuperação da sua atividade. O plano pode contemplar abatimento das dívidas,concessão de prazos, cisão, conversão de dívida em capital, dação em pagamento,entre outros meios para a recuperação do devedor. Na elaboração do plano, odevedor deve examinar a composição de seu ativo, analisar se é possível alienaralgum bem e eventualmente transferi-lo para seus credores. Deve também analisar operfil e as preferências de seus credores, uma vez que alguns podem preferir, porexemplo, a concessão de descontos e outros, o alongamento da dívida (2006, p. 92).

Os meios oferecidos para serem utilizados no plano de recuperação judicial estão

elencados no art. 50, da Lei 11.101/2005, sendo muitos deles recomendados por diversos

consultores como forma de recuperação financeira para a empresa em estado de insolvência:

Art. 50. Constituem meios de recuperação judicial, observada a legislação pertinentea cada caso, dentre outros:I – concessão de prazos e condições especiais para pagamento das obrigaçõesvencidas ou vincendas;II – cisão, incorporação, fusão ou transformação de sociedade, constituição desubsidiária integral, ou cessão de cotas ou ações, respeitados os direitos dos sócios,nos termos da legislação vigente;III – alteração do controle societário;IV – substituição total ou parcial dos administradores do devedor ou modificação deseus órgãos administrativos;V – concessão aos credores de direito de eleição em separado de administradores ede poder de veto em relação às matérias que o plano especificar;VI – aumento de capital social;VII – trespasse ou arrendamento de estabelecimento, inclusive à sociedadeconstituída pelos próprios empregados;VIII – redução salarial, compensação de horários e redução da jornada, medianteacordo ou convenção coletiva;IX – dação em pagamento ou novação de dívidas do passivo, com ou semconstituição de garantia própria ou de terceiro;X – constituição de sociedade de credores;XI – venda parcial dos bens;XII – equalização de encargos financeiros relativos a débitos de qualquer natureza,tendo como termo inicial à data da distribuição do pedido de recuperação judicial,

22

aplicando-se inclusive aos contratos de crédito rural, sem prejuízo do disposto emlegislação específica;XIII – usufruto da empresa;XIV – administração compartilhada;XV - emissão de valores mobiliários;XVI – constituição de sociedade de propósito específico para adjudicar, empagamento dos créditos, os ativos do devedor (BRASIL, 2005).

Os meios apresentados acima não excluem outros, desde que pertinentes à legislação.

Uma vez que o plano seja rejeitado por não haver opção compatível e inexistindo proposta

alternativa será decretada a falência do devedor.

Os efeitos da Lei 11.101/2005 são abordados de duas formas: efeitos da recuperação

judicial quanto às obrigações do devedor – créditos sujeitos à recuperação e os efeitos da

recuperação judicial quanto à administração da empresa.

Quanto às obrigações do devedor Ochoa e Weinmann (2006, p. 65) entende que “Reza

o artigo 49 estarem sujeitos à recuperação judicial todos os créditos existentes na data do

pedido, ainda que não vencidos”.

Conforme Oliveira:

Em princípio, todos os credores estão sujeitos ao processo de recuperação judicial(regra potencial), com exceção do Fisco3. O devedor deve indicar no plano derecuperação os credores cujas obrigações não podem ser honrados dado o fluxo degeração de caixa e, portanto, como quais credores pretende negociar (2006, p. 91).

Ao falar em exceção do fisco, Oliveira se refere aos créditos tributários que deverão ser

objeto de parcelamento administrativo em separado, por enquanto, dentro daqueles prazos de

seis ou sete anos do Projeto de Lei nº 245/04.

Para Almeida (2006, p. 319), existem, porém, algumas classes de credores excluídos

dos efeitos da recuperação judicial. São elas:

a) credor fiduciário, arrendador mercantil proprietário ou promitente vendedor de

imóvel com cláusula de irrevogabilidade, credor com reserva de domínio;

b) os contratos de câmbio (adiantamento de dinheiro destinado à exportação);

c) os créditos constituídos após a distribuição do pedido de recuperação.

Quanto à administração da empresa:

Para Almeida (2006, p. 318) “A recuperação judicial, tal aliás como ocorria com a

concordata, em princípio não priva o titular da empresa da administração dos seus bens”.

Conforme Araújo (2006, p. 41) “A recuperação judicial será conduzida por um

administrador judicial, sem levar à paralisação da empresa ou destituição de seu

administrador”.

23

O contrário das afirmações acima, se dá nos seguintes casos conforme define o artigo 64

da Lei 11.101/2005:

Art. 64. Durante o procedimento de recuperação judicial, o devedor ou seusadministradores serão mantidos na condução da atividade empresarial, sobfiscalização do Comitê, se houver, e do administrador judicial, salvo se qualquerdeles:I – houver sido condenado em sentença penal transitada em julgado por crimecometido em recuperação judicial ou falência anteriores ou por crime contra opatrimônio, a economia popular ou a ordens econômica previstos na legislaçãovigente;II – houver indícios veementes de ter cometido crime previsto nesta Lei;III – houver agido com dolo, simulação ou fraude contra os interesses de seuscredores;IV – houver praticado qualquer das seguintes condutas;a) efetuar gastos pessoais manifestamente excessivos em relação a sua situaçãopatrimonial;b) efetuar despesas injustificáveis por sua natureza ou vulto, em relação ao capitalou gênero do negócio, ao movimento das operações e a outras circunstânciasanálogas;c) descapitalizar, injustificadamente a empresa ou realizar operações prejudiciais aoseu funcionamento regular;d) simular ou omitir créditos ao apresentar a relação de que trata o inciso III docaput do art. 51 desta Lei, sem relevante razão de direito ou amparo de decisãojudicial;V – negar-se a prestar informações solicitadas pelo administrador judicial ou pelosdemais membros do Comitê;VI – tiver seu afastamento previsto no plano de recuperação judicial.Parágrafo único. Verificada qualquer das hipóteses do caput deste artigo, o juizdestituirá o administrador, que será substituído na forma prevista nos atosconstitutivos do devedor ou do plano de recuperação judicial (BRASIL, 2005).

Caso ocorra qualquer uma das hipóteses citadas acima, segundo Ochoa e Weinmann

(2006, p. 94), o juiz decretará uma Assembléia Geral dos Credores (AGC) que irá nomear um

novo administrador para a empresa que passará a assumir todas as atribuições que o cargo lhe

incumbir, e muitas vezes como já existe o Administrador Judicial, resulta em uma duplicidade

de remuneração, agravando a crise financeira da empresa. Nesse caso existe a hipótese do

próprio Administrador Judicial vir a acumular o cargo de administrador da empresa

assumindo também as atividades do devedor.

2.5 Pedido de Recuperação Judicial

O pedido inicial de recuperação judicial é assinado por advogado e tem em seu

conteúdo, além dos requisitos de validade comum a todos os processos, a exposição das

causas concretas da situação patrimonial do devedor e das razões da crise econômico

financeira que são afirmadas através das demonstrações cabíveis.

Conforme Ochoa e Weinmann:

24

Cumpre destacar a diferença em relação à concordata, na qual o simples despachodeferindo o processamento já assegurava ao devedor o direito de efetuar opagamento conforme a proposta apresentada na peça inicial. Na recuperação, não émais assim. O devedor a requer e, estando sua petição em termos, o juiz defere oprocessamento da medida, mas a pretensão do devedor somente será executávelquando apresentar o seu plano de recuperação e este for aprovado pela assembléiageral (2006, p. 80).

Os procedimentos iniciais da recuperação da empresa insolvente estão dispostos no

artigo 51 da Lei 11.101/2005:

Art. 51. A petição inicial de recuperação judicial será instruída com:I – a exposição das causas concretas da situação patrimonial do devedor e das razõesda crise econômico-financeira;II – as demonstrações contábeis relativas aos 3 (três) últimos exercícios sociais eas levantadas especialmente para instruir o pedido, confeccionadas com estritaobservância da legislação societária aplicável e compostas obrigatoriamente de:a) balanço patrimonial;b) demonstração de resultados acumulados;c) demonstração do resultado desde o último exercício social;d) relatório gerencial de fluxo de caixa e de sua projeção;III – a relação nominal completa dos credores, inclusive aqueles por obrigação defazer ou de dar, com a indicação do endereço de cada um, a natureza, a classificaçãoe o valor atualizado do crédito, discriminando rua origem, o regime dos respectivosvencimentos e a indicação dos registros contábeis de cada transação pendente;IV – a relação integral dos empregados, em que constem as respectivas funções,salários, indenizações e outras parcelas a que tem direito, com o correspondente mêsde competência, e a discriminação dos valores pendentes de pagamento;V – certidão de regularidade do devedor no Registro Público de Empresas, o atoconstitutivo atualizado e as atas de nomeação dos atuais administradores;VI – a relação dos bens particulares dos sócios controladores e dos administradoresdo devedor;VII – os extratos atualizados das contas bancárias do devedor e de suas eventuaisaplicações financeiras de qualquer modalidade, inclusive em fundos de investimentoou em bolsas de valores, emitidos pelas respectivas instituições financeiras;VIII – certidões dos cartórios de protestos situados na comarca do domicílio ou sededo devedor e naquelas onde possui filial;IX – a relação, subscrita pelo devedor, de todas as ações judiciais em que este figurecomo parte, inclusive as de natureza trabalhista, com a estimativa dos respectivosvalores demandados.§ 1º. Os documentos de escrituração contábil e demais relatórios auxiliares, naforma e no suporte previstos em lei, permanecerão à disposição do juízo, doadministrador judicial e, mediante autorização judicial, de qualquer interessado.§ 2º. Com relação à exigência prevista no inciso II do caput deste artigo, asmicroempresas e empresas de pequeno porte poderão apresentar livros e escrituraçãocontábil simplificados nos termos da legislação especifica.§ 3º. O juiz poderá determinar o depósito em cartório dos documentos a que sereferem os §§ 1º e 2º deste artigo ou de cópia destes (BRASIL, 2005, grifo nosso).

Com relação aos livros contábeis, estes embora permaneçam em poder do devedor para

que se prossiga a escrituração normal, perde o devedor o direito de sigilo podendo o juiz, o

administrador ou qualquer outro interessado, sendo judicialmente autorizado, examiná-los em

qualquer tempo.

Destaca-se a importância da contabilidade no processo de recuperação judicial já que as

dificuldades financeiras de uma empresa, como também o histórico de seu passado, sua

25

performance atual e perspectivas futuras só podem ser demonstradas através de seus números,

valores e demonstrações contábeis. Desta forma o inciso II do artigo 51 da LREF comenta a

necessidade de apresentação das demonstrações contábeis relativas aos 3 (três) últimos

exercícios, do balanço patrimonial, da demonstração de resultados acumulados, da

demonstração do resultado desde o último exercício social e do relatório gerencial de fluxo de

caixa e de sua projeção.

2.5.1 Processamento da Recuperação Judicial

Nesta fase o juiz examina toda a documentação apresentada no pedido inicial e,

constatando a ordem e a inexistência de pendências deferirá o processamento da recuperação

judicial. Da decisão constará a nomeação do administrador judicial e as demais ações

seguindo o artigo 52 da Lei 11.101/2005.

Conforme Oliveira (2006, p. 91) “Preenchidos os requisitos legais exigidos para o

ajuizamento do pedido de recuperação, o juiz deverá deferir seu processamento”.

Estando o pedido de recuperação judicial de acordo com os ditames da Lei 11.101/2005,

o juiz deferirá o pedido e decretará as ações conforme consta no artigo 52:

Art. 52. Estando em termos a documentação exigida no art. 51 desta Lei, o juizdeferirá o processamento da recuperação judicial e, no mesmo ato:I – nomeará o administrador judicial, observado o disposto no art. 21 desta Lei;II – determinará a dispensa da apresentação de certidões negativas para que odevedor exerça suas atividades, exceto para contratação com o Poder Público oupara recebimento de benefícios ou incentivos fiscais ou creditícios, observando odisposto no art. 69 desta Lei;III – ordenará a suspensão de todas as ações ou execuções contra o devedor, naforma do art. 6º desta Lei, permanecendo os respectivos autos no juízo onde seprocessam ressalvadas as ações previstas nos §§1º, 2º e 7º do art. 6º desta Lei e asrelativas a créditos excetuados na forma dos §§ 3º e 4º do art. 49 desta Lei;IV – determinará ao devedor a apresentação de contas demonstrativas mensaisenquanto perdurar a recuperação judicial, sob pena de destituição de seusadministradores;V – ordenará a intimação do Ministério Público e a comunicação por carta àsFazendas Públicas Federal e de todos os Estados e Municípios em que o devedortiver estabelecimento.§1º O juiz ordenará a expedição de edital, para publicação no órgão oficial, queconterá:I – o resumo do pedido do devedor e da decisão que defere o processamento darecuperação judicial;II – a relação nominal de credores, em que se discrimine o valor atualizado e aclassificação de cada crédito;III – a advertência acerca dos prazos para habilitação dos créditos, na forma do art.7º, § 1º, desta Lei, e para que os credores apresentem objeção ao plano derecuperação judicial apresentado pelo devedor nos termos do art. 55 desta Lei.§ 2º Deferido o processamento da recuperação judicial, os credores poderão, aqualquer tempo, requerer a convocação de assembléia-geral para a constituição doComitê de Credores ou substituição de seus membros, observado o disposto no § 2ºdo art. 36 desta Lei.

26

§ 3º No caso do inciso III do caput deste artigo, caberá ao devedor comunicar asuspensão aos juízos competentes.§ 4º O devedor não poderá desistir do pedido de recuperação judicial após odeferimento de seu processamento, salvo se obtiver aprovação da desistência naassembléia-geral de credores (BRASIL, 2005).

Durante essa fase do pedido de recuperação judicial o magistrado faz um exame

meramente formal para verificar a ordem da documentação apresentada, e preenchidos todos

os requisitos legais exigidos para o ajuizamento do pedido, será deferido seu processamento.

2.5.2 Apresentação do Plano de Recuperação Judicial

O plano de recuperação judicial é um dos aspectos fundamentais do processo de

recuperação de uma empresa, dada a grande importância de sua redação que deverá trazer a

proposta do devedor para recuperar seu equilíbrio financeiro, preservando suas atividades e

honrando seus compromissos para com seus credores.

Com relação ao conteúdo apresentado no plano, Negrão (2008.p 190) descreve que o

plano deve conter a discriminação dos meios, a demonstração de sua viabilidade econômica e

o laudo econômico-financeiro e de avaliação dos bens do ativo do devedor.

Em seus artigos 53 e 54 a Lei 11.101/2005 traz a forma como deve ser apresentado o

Plano de Recuperação Judicial:

Art. 53. O plano de recuperação será apresentação pelo devedor em juízo no prazoimprorrogável de 60 (sessenta) dias da publicação da decisão que deferir oprocessamento da recuperação judicial, sob pena de convolação em falência, edeverá conter:I – discriminação pormenorizada dos meios de recuperação a ser empregados,conforme o art. 50 desta lei, e seu resumo;II – demonstração de sua viabilidade econômica; eIII – laudo econômico-financeiro e de avaliação dos bens e ativos do devedor,subscrito por profissional legalmente habilitado ou empresa especializada.Parágrafo único. O juiz ordenará a publicação de edital contendo aviso aos credoressobre o recebimento do plano de recuperação e fixando o prazo para a manifestaçãode eventuais objeções, observado o art. 55 desta Lei.Art. 54 . O plano de recuperação judicial não poderá prever prazo superior a 1 (um)ano para pagamento dos créditos derivados da legislação do trabalho ou decorrentesde acidentes de trabalho vencidos até a data do pedido de recuperação judicial.Parágrafo único. O plano não poderá, ainda, prever prazo superior a 30 (trinta) diaspara o pagamento, até o limite de 5 (cinco) salários-mínimos por trabalhador, doscréditos de natureza estritamente salarial vencidos nos 3 (três) meses anterior aopedido de recuperação judicial (BRASIL, 2005).

Com relação ao laudo econômico-financeiro, este deverá ser elaborado por empresa

especializada ou profissional legalmente habilitado e será conveniente que contenha um

parecer sobre a viabilidade econômica do devedor, documento técnico que deverá

acompanhar o pedido.

27

Para Oliveira:

A nova Lei de Falência e Recuperação de Empresas não exige que o devedorconceda tratamento paritário a todos os credores sujeitos à recuperação judicial, talcomo ocorria na concordata preventiva, de forma que é possível elaborar um planoque preveja tratamento distinto para diferentes grupos de credores (2006, p. 92).

Após o plano ser protocolado o juiz verificará sua ordem formal de apresentação, sendo

permitida a concessão de prazo para emendas ou esclarecimentos se necessários, em seguida o

juiz ordenará a publicação do edital contendo aviso aos credores sobre o recebimento do

plano e o prazo para que estes eventualmente se manifestem ou se oponham ao plano.

2.5.3 A Fase do Procedimento do Plano de Recuperação Judicial

Entre seus artigos 55 e 69 a Lei 11.101/2005 reza sobre o procedimento da Recuperação

Judicial a partir do momento em que é feita a apresentação do plano de recuperação judicial,

estabelecendo critérios como a aprovação ou rejeição dos credores ao plano, concessão da

Recuperação Judicial pelo magistrado, prazos a serem cumpridos por todas as partes

envolvidas do processo, alienação de bens ou direitos do devedor, dentre outras informações.

Os artigos 55 e 56 da LREF ressaltam que os credores terão 30 dias para contestarem o

plano apresentado pelo devedor e, em caso de rejeição do mesmo por um ou mais credores,

será convocada uma assembléia geral de credores para debate do assunto no prazo máximo de

150 dias após o deferimento do processamento da recuperação judicial.

Ochoa e Weinmann assim resume os 2 (dois) artigos:

Apresentado o plano recuperação, abrem-se duas hipóteses. Ou os credoressilenciam, concedendo-lhe tácita aprovação; ou, insurgem-se contra a pretensão dodevedor. Denomina-se objeção a forma pela qual o credor pode impugnar o planorecuperação que não lhe seja conveniente, o que, uma vez feito, determina acompulsória convocação de assembléia geral para deliberação (2006, p. 86).

No §3º do artigo 56 a Lei 11.101/2005 determina que o plano de recuperação judicial

apresentado poderá sofrer alterações desde que haja concordância do devedor e não implique

em diminuição de direitos dos credores ausentes.

Segundo o §4º do art. 56 da Lei de Recuperação de Empresas e Falência “Rejeitado o

plano de recuperação pela assembléia-geral de credores, o juiz decretará a falência do

devedor” (BRASIL, 2005).

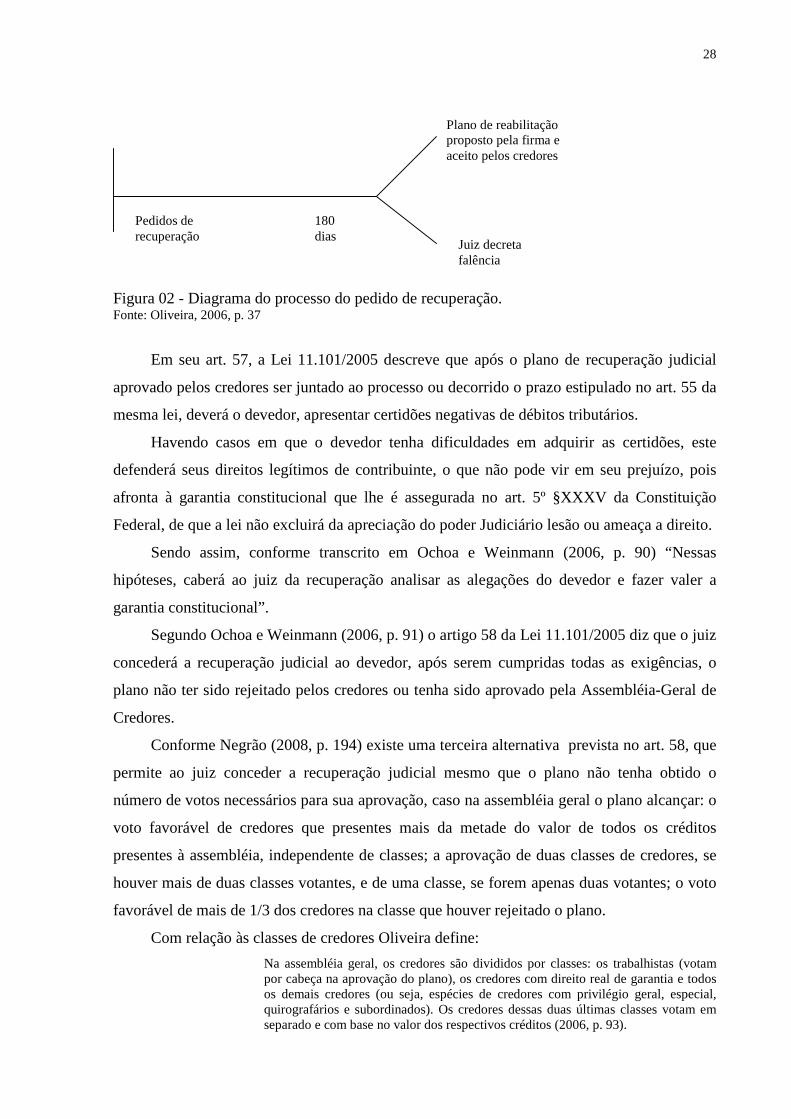

A figura abaixo ilustra esse processo:

28

Figura 02 - Diagrama do processo do pedido de recuperação.Fonte: Oliveira, 2006, p. 37

Em seu art. 57, a Lei 11.101/2005 descreve que após o plano de recuperação judicial

aprovado pelos credores ser juntado ao processo ou decorrido o prazo estipulado no art. 55 da

mesma lei, deverá o devedor, apresentar certidões negativas de débitos tributários.

Havendo casos em que o devedor tenha dificuldades em adquirir as certidões, este

defenderá seus direitos legítimos de contribuinte, o que não pode vir em seu prejuízo, pois

afronta à garantia constitucional que lhe é assegurada no art. 5º §XXXV da Constituição

Federal, de que a lei não excluirá da apreciação do poder Judiciário lesão ou ameaça a direito.

Sendo assim, conforme transcrito em Ochoa e Weinmann (2006, p. 90) “Nessas

hipóteses, caberá ao juiz da recuperação analisar as alegações do devedor e fazer valer a

garantia constitucional”.

Segundo Ochoa e Weinmann (2006, p. 91) o artigo 58 da Lei 11.101/2005 diz que o juiz

concederá a recuperação judicial ao devedor, após serem cumpridas todas as exigências, o

plano não ter sido rejeitado pelos credores ou tenha sido aprovado pela Assembléia-Geral de

Credores.

Conforme Negrão (2008, p. 194) existe uma terceira alternativa prevista no art. 58, que

permite ao juiz conceder a recuperação judicial mesmo que o plano não tenha obtido o

número de votos necessários para sua aprovação, caso na assembléia geral o plano alcançar: o

voto favorável de credores que presentes mais da metade do valor de todos os créditos

presentes à assembléia, independente de classes; a aprovação de duas classes de credores, se

houver mais de duas classes votantes, e de uma classe, se forem apenas duas votantes; o voto

favorável de mais de 1/3 dos credores na classe que houver rejeitado o plano.

Com relação às classes de credores Oliveira define:

Na assembléia geral, os credores são divididos por classes: os trabalhistas (votampor cabeça na aprovação do plano), os credores com direito real de garantia e todosos demais credores (ou seja, espécies de credores com privilégio geral, especial,quirografários e subordinados). Os credores dessas duas últimas classes votam emseparado e com base no valor dos respectivos créditos (2006, p. 93).

Pedidos derecuperação

180dias

Plano de reabilitaçãoproposto pela firma eaceito pelos credores

Juiz decretafalência

29

Com a decisão que concede a recuperação judicial, conforme o art. 61 da Lei

11.101/2005, o devedor permanecerá nesse estado até que se cumpram todas as obrigações

previstas no plano que se venceram até 2 (dois) anos depois da concessão, sendo que o

descumprimento de qualquer um a dessas obrigações consequentemente transformará a

recuperação em falência.

Com referência à alienação de bens ou direitos que compõem o ativo permanente do

devedor o art. 66 da Lei de Recuperação Judicial veta esse procedimento por parte do

solicitante da recuperação judicial, salvo a utilidade seja reconhecida pelo juiz, após ter sido

ouvido o comitê de credores, à exceção daqueles bens previamente relacionados no plano de

recuperação judicial.

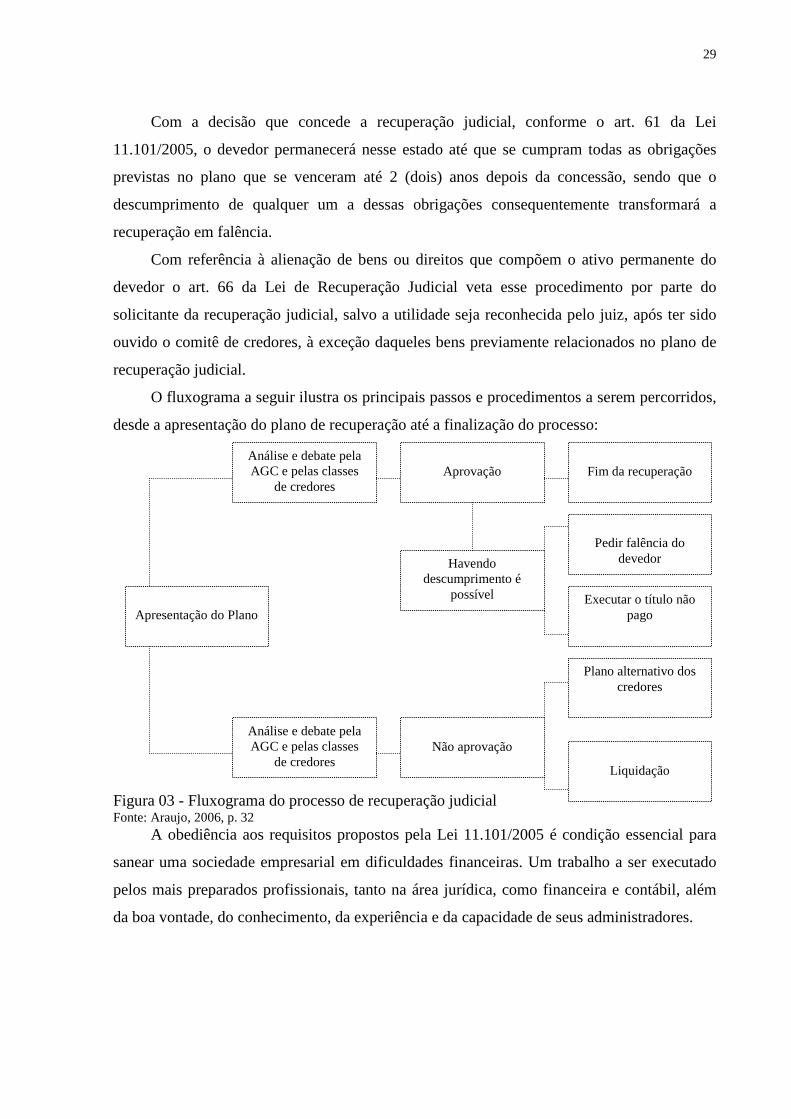

O fluxograma a seguir ilustra os principais passos e procedimentos a serem percorridos,

desde a apresentação do plano de recuperação até a finalização do processo:

Figura 03 - Fluxograma do processo de recuperação judicialFonte: Araujo, 2006, p. 32

A obediência aos requisitos propostos pela Lei 11.101/2005 é condição essencial para

sanear uma sociedade empresarial em dificuldades financeiras. Um trabalho a ser executado

pelos mais preparados profissionais, tanto na área jurídica, como financeira e contábil, além

da boa vontade, do conhecimento, da experiência e da capacidade de seus administradores.

Fim da recuperação

Havendodescumprimento é

possível

Apresentação do PlanoExecutar o título não

pago

AprovaçãoAnálise e debate pelaAGC e pelas classes

de credores

Plano alternativo doscredores

Liquidação

Não aprovaçãoAnálise e debate pelaAGC e pelas classes

de credores

Pedir falência dodevedor

30

2.6 Pedido de Recuperação Judicial por Devedor em Processo de Concordata

O pedido de recuperação judicial poderá ser requerido pelo devedor que tenha requerido

a concordata em prazo anterior ao da vigência da Lei 11.101/2005. Estando o requerente

perfeitamente enquadrado nas hipóteses do §2º e do §3º do artigo 192 da nova Lei de

Recuperação de Empresas poderá solicitar o benefício, conforme descrito a seguir:

§2º A existência de pedido de concordata anterior à vigência dês Lei não obsta opedido de recuperação judicial pelo devedor que não houver descumprido obrigaçãono âmbito da concordata, vedado, contudo, o pedido baseado no plano especial derecuperação judicial para microempresas e empresas de pequeno porte a que serefere a Seção V do Capítulo III desta Lei.§3º No caso do §2º deste artigo, se deferido o processamento da recuperaçãojudicial, o processo de concordata será extinto e os créditos submetidos à concordataserão inscritos por seu valor original na recuperação judicial, deduzidas as parcelaspagas pelo concordatário (BRASIL, 2005).

A nova Lei 11.101/2005 transforma o processo de concordata em recuperação judicial,

visando assegurar a continuidade dos negócios das empresas viáveis, a preservação dos

empregos e o pagamento dos credores.

2.7 A Importância da Informação Contábil

A contabilidade tem a finalidade de munir todos os usuários de sua informação com as

diretrizes e demais respostas necessárias à condução da entidade, no sentido de alcançar o fim

a que a mesma se propõe, através da adequada mensuração dos eventos cabíveis que venham

impactar seu patrimônio.

A Lei de Recuperação de Empresas e Falência tem forte implicação com a atividade

contábil tanto no que se refere à exigência da escrituração contábil e seus demonstrativos,

quanto à responsabilidade dos contabilistas. Em seu artigo 7º a Lei 11.101/2005 destaca a

importância da informação contábil:

Art. 7º. A verificação dos créditos será realizada pelo administrador judicial, combase nos livros contábeis e documentos comerciais e fiscais do devedor e nosdocumentos que lhe foram apresentados pelos credores, podendo contar com oauxílio de profissionais ou empresas especializadas (BRASIL, 2005).

Conforme do Canto (informação verbal)2 “Certamente essa nova lei trará mais trabalho

aos profissionais contábeis, eles terão que estar bem mais especializados”. Ainda segundo do

Canto com a entrada da LREF o grau de exigências tornam-se maiores, sendo que a

2 Informação fornecida por Jorge Luiz do Canto extraída do texto Documentação é importante para arecuperação judicial.

31

viabilidade econômica da empresa deverá passar por auditorias, já que o texto legal tem como

princípio a preservação da empresa, mas não a qualquer custo.

Para Kerkhoff (informação verbal)3 o contabilista é quem tem condições, através de

seus conhecimentos, de demonstrar e possibilitar a recuperação judicial através da

apresentação de relatórios contábeis que mostrem ao juiz que é viável a recuperação,

prevendo todos os passos futuros da empresa.

Na parte criminal houve uma majoração no prazo de cumprimento das penas e uma

penalidade maior quanto a desvios, manipulação e falsidade contábil conforme descrito no

artigo 168 da Lei 11.101/2005:

Art. 168. Praticar, antes ou depois da sentença que decretar a falência, conceder arecuperação judicial ou homologar a recuperação extrajudicial, ato fraudulento deque resulte ou possa resultar prejuízo aos credores, com o fim de obter ou assegurarvantagem indevida para si ou para outrem.Pena – reclusão, de 3 (três) a 6 (seis) anos, e multa.Aumento da pena§ 1º A pena aumenta-se de 1/6 (um sexto) a 1/3 (um terço), se o agente:I – elabora escrituração contábil ou balanço com dados inexatos;II – omite, na escrituração contábil ou no balanço, lançamento que deles deveriaconstar, ou altera escrituração ou balanço verdadeiros;III – destrói, apaga ou corrompe dados contábeis ou negociais armazenados emcomputador ou sistema informatizado;IV – simula a composição do capital social;V – destrói, oculta ou inutiliza, total ou parcialmente, os documentos de escrituraçãocontábil obrigatórios.Contabilidade paralela§ 2º A pena é aumentada de 1/3 (um terço) até metade se o devedor manteve oumovimentou recursos ou valores paralelamente à contabilidade exigida pelalegislação.Concurso de pessoas§ 3º Nas mesmas penas incidem os contadores, técnicos contábeis, auditores e outrosprofissionais que, de qualquer modo, concorrem para as condutas criminosasdescritas neste artigo, na medida de sua culpabilidade (BRASIL, 2005).

Segundo Ochoa e Weinmann:

O empresário e a sociedade empresária são obrigados a seguir um sistema decontabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros,em correspondência com a documentação respectiva, e a levantar anualmente obalanço patrimonial e o de resultado econômico (2006, p. 178).

As demonstrações contábeis solicitadas pela legislação falimentar visam informar,

respectivamente, os valores patrimoniais finais e a formação do resultado de determinado

período de uma empresa, ou seja, qual a contribuição econômica da empresa para a sociedade.

A visão é de que as empresas são agentes sociais no processo de desenvolvimento da

economia. Dessa forma, precisam informar qual o valor que estão gerando para a sociedade,

3 Informação fornecida por Renato Kerkhoff extraída do texto Documentação é importante para a recuperaçãojudicial.

32

tanto o econômico quanto o social. Assim a contabilidade, através de suas informações e

análises, se torna de grande importância para as decisões referentes à recuperação da empresa.

2.8 A Análise das Demonstrações Contábeis e seus Indicadores

A análise das demonstrações contábeis com base em indicadores tem se

desenvolvimento muito, surgindo um escopo abrangente e a possibilidade de se criarem novas

fórmulas de acordo com necessidades específicas tendo como limite a experiência e a

criatividade de cada pessoa.

A fim de evitar que o analista não se sinta confuso diante de vários índices, quocientes,

indicadores, muitas vezes repetitivos ou até contraditórios, essas análises são dispostas em

grupos ou modelos específicos que procuram verificar a situação de uma empresa sob os mais

variados enfoques.

Para Matarazzo:

O analista de balanços preocupa-se com as demonstrações financeiras que por suavez, precisam ser transformadas em informações que permitam concluir se aempresa merece ou não crédito, se vem sendo bem ou mal administrada, se tem ounão condições de pagar suas dívidas, se é ou não lucrativa, se vem evoluindo ouregredindo, se é ineficiente, se irá falir ou se continuará operando (1998, p. 19).

Ainda segundo Matarazzo (1998, p. 19) “O produto da análise de Balanços são

relatórios escritos em linguagem corrente. Na medida do possível, recomenda-se o uso de

gráficos como auxiliares para simplificar as conclusões mais complexas”.

Com relação aos objetivos, a Análise das Demonstrações Contábeis, também chamada

de Análise das Demonstrações Financeiras, Ferrari diz que:

Tem por objetivo a obtenção, comparação e interpretação de indicadores, podendoser estes coeficientes, índices ou quocientes calculados a partir de elementosextraídos das demonstrações contábeis, com o fim de fornecer aos seus usuários oconhecimento do perfil econômico, financeiro, patrimonial e de desempenhooperacional da entidade geradora das demonstrações (2007, p. 45).

A figura abaixo procura demonstrar as etapas percorridas na elaboração de uma análise

contábil.

33

Figura 04 - Análise ContábilFonte: Ferrari, 2007, p. 45

Para o analista, a interpretação através de índices é a forma mais adequada de se chegar

a ter dados concretos da real situação de uma empresa em um momento determinado. Diante

destas circunstâncias, as informações extraídas da análise servem para atender aos

interessados que tenham algum tipo de vínculo com a empresa analisada.

As análises tradicionais são dispostas em grupos de indicadores que procuram avaliar as

situações de liquidez, endividamento, estrutura de capital, lucratividade nas vendas, estrutura

dos ativos, qualidade dos passivos, etc.

2.8.1 Principais Processos de Análise

A análise pode ser melhor entendida como a arte de saber extrai informações úteis, para

o objetivo a que se deseja chegar.

São três os processos de análise mais utilizados:

a) analise vertical: visa o estudo da estrutura das demonstrações contábeis, através do

cálculo de coeficientes de participação, os quais são obtidos pela comparação entre itens

homogêneos (ativo com ativo, passivo com passivo, receita com receita, etc.) extraídos

das demonstrações contábeis com totais referentes às mesmas;

ANÁLISE CONTÁBIL(Técnica)

Objeto Objetivo Finalidade

Demonstraçõescontábeis

Dar o perfileconômico,financeiro,

patrimonial e dedesempenho da

entidade

Decomposição,comparação e

interpretação dasdemonstraçõescontábeis, por

meio deindicadores

34

b) análise horizontal: visa o estudo da evolução dos elementos componentes das

demonstrações contábeis ao longo dos exercícios sociais, através do cálculo de números

índices, sendo estes obtidos a partir de um exercício social tomado como base, onde

todos os itens componentes das demonstrações nesse exercício são fixados em 1 ou

100%, após, são determinados os demais índices referentes às demonstrações dos outros

exercícios sociais, normalmente subseqüentes ao exercício tomado como base;

c) análise por quocientes: visa o conhecimento da situação patrimonial, econômica,

financeira e de desempenho da entidade, através do cálculo de quocientes, também

chamados de índices, os quais podem ser obtidos pela comparação simples ou complexa

entre itens, normalmente heterogêneos, de uma mesma demonstração contábil, ou entre

itens de demonstrações contábeis distintas, porém, na maioria dos casos, referentes a um

mesmo exercício social.

Através de uma interpretação conjunta de vários índices ou quocientes referentes às

demonstrações de uma mesma empresa, há maior probabilidade de interpretações

diversificadas e transparentes.

2.8.2 Tipos de Análises por Quocientes

Na análise por quocientes podemos comparar elementos heterogêneos de demonstrações

distintas, por exemplo, comparando o valor da receita líquida como valor do ativo, ou ainda

itens heterogêneos de uma mesma demonstração contábil, por exemplo, dividindo o valor do

ativo circulante com o valor do passivo circulante de um mesmo balanço.

Para Ferrari:

A comparação entre itens heterogêneos do balanço dá origem aos quocientespatrimoniais (ou estáticos), tal como seria o valor do quociente do ativo permanentepelo patrimônio líquido, a fim de medir o grau de imobilização do capital próprio. Acomparação entre itens da DRE dá origem aos quocientes operacionais (oudinâmicos), como, por exemplo, seria o cálculo do quociente entre o lucrooperacional e a receita líquida, quando se deseja saber a margem operacional delucro. A comparação entre itens da DRE e do balanço dá origem aos quocientes develocidade (ou de giro), tal como seria a comparação entre o valor das vendas aprazo e o saldo médio (ou final) das duplicatas a receber, quando queremosdeterminar a velocidade de recebimento das vendas a prazo (2007, p. 51).

Vejamos os quocientes simples mais utilizados na análise contábil:

a) liquidez corrente ou comum: através da divisão do Ativo Circulante pelo Passivo

Circulante, este índice informa o nível da base financeira da empresa, ou seja, ao

dividirmos o Ativo Circulante pelo Passivo Circulante, encontramos um valor expresso

35

em moeda que indica o quanto a empresa tem a receber (até 360 dias), para pagar R$

1,00 de dívida de até 360 dias;

b) liquidez geral: através da divisão ao Ativo Circulante mais o Realizável a Longo

Prazo pelo passivo Circulante mais o Exigível a Longo prazo, este índice é que mede a

base financeira a longo prazo, sendo ideal que em tese, se situe também acima de R$

1,00 e quanto maior for a longo prazo, melhor será para a empresa;

c) liquidez seca: através da divisão ao Ativo Circulante menos Estoques pelo Passivo

Circulante, este índice avalia a base financeira da empresa, desconsiderando os estoques.

Isso é importante porque os estoques, necessariamente não se transformam em dinheiro

conforme desejado. Assim, quanto menor for o nível de estoques e outros créditos,

maior será a Liquidez Seca e, em tese, melhor será para a empresa;

d) grau de endividamento: através da divisão do Exigível Total pelo Ativo Total, este

índice avalia a parcela do ativo financiada por capitais de terceiros;

e) composição do endividamento: através da divisão do Passivo Circulante pelo passivo

Exigível, este índice avalia a participação das dívidas de curto prazo sobre o

endividamento total;

f) quocientes de rentabilidade ou lucratividade: os índices deste grupo mostram qual a

rentabilidade dos capitais investidos, isto é, quanto renderam os investimentos e,

portanto, qual o grau de êxito econômico da empresa.

Todos os quocientes analisados isoladamente fazem pouco ou nenhum sentido, sendo

necessário que sua análise seja feita de forma comparativa. Apesar da grande precisão e

detalhamento que uma análise pode trazer é preciso muito cuidado com a leitura dos dados

obtidos para cálculo dos quocientes, balanços preparados podem levar a conclusões

extremamente diferentes da realidade.

36

3 METODOLOGIA

A metodologia pode ser definida como todas as etapas a seguir em um determinado

processo, com a finalidade de captar e analisar as características dos vários métodos

disponíveis, fazendo as devidas avaliações e críticas de sua utilização.

Para Oliveira (2003, p. 135) “Método nada mais é que o caminho a ser percorrido para

atingir o objetivo proposto”.

Além de ser uma disciplina que estuda os métodos, a metodologia é também

considerada uma forma de conduzir a pesquisa.

3.1 Delineamento do Estudo

Monografia Científica, segundo Oliveira (2003, p. 105), é o resultado de pesquisa

original e pessoal, de um tema bem delimitado, desenvolvido segundo a metodologia própria

de cada ciência. Assim, essa monografia será desenvolvida na forma de estudo de caso na

Parmalat Brasil S/A Indústria de Alimentos e seguirá as etapas definidas abaixo:

a) quanto aos objetivos: seguindo o conceito que se apresentará a seguir, considera-se a

pesquisa descritiva como sendo adequada a esse trabalho, pois se utilizara de fatores e

índices que demonstrarão as causas que levaram ao processo de Recuperação Judicial na

empresa.

Conforme Beuren:

Vários estudos utilizam a pesquisa descritiva para análise e descrição de problemasde pesquisa na área contábil. Pode ser questões, por exemplo, relacionadas àscaracterísticas próprias da profissão contábil em instrumentos contábeis utilizadosna gestão das organizações (2004, p. 81).

Segundo Oliveira (1999, p. 114), os estudos descritivos dão margem à explicação das

relações de causa e efeito dos fenômenos, ou seja, analisar o papel das variáveis que, de certa

maneira, influenciam ou causam o aparecimento dos fenômenos.

37

b) quanto aos procedimentos: neste trabalho serão utilizados conhecimentos

bibliográficos extraídos de livros, artigos, materiais eletrônicos, dissertações e

legislações que contemplem o tema proposto, de forma organizada e que leve a uma

leitura de fácil entendimento.

Para Beuren:

Explica um problema a partir de referenciais teóricos publicados em documentos.Pode ser realizada independentemente ou como parte da pesquisa descritiva ouexperimental. Ambos os casos buscam conhecer e analisar as contribuições culturaisou científicas do passado existentes sobre um determinado assunto, tema ouproblema (2004, p. 86).