CONTABILIDADE E DEMONSTRAÇÕES PARA SOCIEDADES

COOPERATIVAS OPERADORAS DE

PLANOS DE SAÚDE

GILMAR WISNIEVSKI

CONTABILIDADE E DEMONSTRAÇÕES PARA SOCIEDADES COOPERATIVAS OPERADORAS DE PLANOS DE SAÚDE

1

CONTABILIDADE E DEMONSTRAÇÕES PARA SOCIEDADES COOPERATIVAS

OPERADORAS DE PLANOS DE SAÚDE

CONTABILIDADE E DEMONSTRAÇÕES PARA COOPERATIVA OPERADORA DE

PLANO DE SAÚDE

Apresentação: GILMAR WISNIEVSKI

2

COOPERATIVA LEGISLAÇÃO E NORMAS CONTÁBEIS -

O QUE É COOPERATIVA?

DIFERENÇAS ENTRE AS SOCIEDADES COOPERATIVAS E AS SOCIEDADES MERCANTIS

A ESTRUTURA DE FORMAÇÃO E MOVIMENTAÇÃO DO CAPITAL SOCIAL

O RETORNO DOS RESULTADOS

OS FUNDOS E RESERVAS ESPECÍFICOS

A RESPONSABILIDADE PELAS DESPESAS GERAIS DA SOCIEDADE

[email protected] [email protected]

3

ESCRITURAÇÃO CONTÁBIL E TRIBUTAÇÃO SOCIEDADE COOPERATIVA

A SEGREGAÇÃO DOS ATOS CONFORME A NATUREZA DA OPERAÇÃO (SE COM OU SEM A PARTICIPAÇÃO DO COOPERADO)

OPERACIONALIZAÇÃO

VISÃO RECEITA FEDERAL SOBRE AS COOPERATIVAS

A FORMA DE TRIBUTAÇÃO

VISÃO E CÁLCULO - PIS E COFINS

BASE DE CÁLCULO DO PIS E COFINS PARA AS OPERADORAS DE PLANO DE SAÚDE E LEI N°. 12.873/2013

ORIENTAÇÕES GERAIS SOBRE O CÁLCULO CONFORME SEMINÁRIO.

VISÃO SOBRE ISSQN – IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA

VISÃO SOBRE IRPJ E CSLL

3

CONCEITOS CONTÁBEIS DE SOCIEDADE COOPERATIVA, QUE OPERA PLANOS DE SAÚDE

NORMAS APLICÁVEIS NBC-T 10.8 E 10.21 ESTRUTURAÇÃO DO PLANO DE CONTAS

Ativo Disponibilidades;

Créditos de Operações com Plano e Não Relacionado c/plano;

Despesas diferidas;

Créditos tributários e previdenciários;

Estoques;

Outros títulos e bens a receber;

Despesas antecipadas;

Conta corrente com cooperados;

Ativo fiscal diferido;

Depósitos judiciais;

Conta corrente com cooperados – Passivo Tributário;

Investimentos;

Imobilizado;

Intangível;

PASSIVO O PROVISÕES TÉCNICAS; O DÉBITOS DE OPERAÇÕES DE ASSISTÊNCIA À SAÚDE E NÃO RELACIONADO C/ PLANO; O PROVISÕES O TRIBUTOS E CONTRIBUIÇÕES A RECOLHER; O EMPRÉSTIMOS E FINANCIAMENTOS A PAGAR; O OBRIGAÇÕES COM PESSOAL; O FORNECEDORES, OUTROS DÉBITOS A PAGAR E CONTA CORRENTE COM COOPERADOS; O TRIBUTOS DIFERIDOS;

Patrimônio Líquido

o Demonstrativo do Resultado

Contraprestações de Plano de Saúde;

Receita com Prestação de Serviço;

Eventos avisados e Recuperados;

Custos com rede própria; Demonstrativo do Resultado

Contraprestações de Plano de Saúde;

Receita com Prestação de Serviço;

Eventos avisados e Recuperados;

Custos com rede própria;

[email protected] [email protected]

6

4

NORMAS GERAIS - ANS - ANEXO I – RN 322 ESTRUTURA:

OBJETIVO

ASPECTOS GERAIS

CODIFICAÇÃO DO PLANO DE CONTAS

ESCRITURAÇÃO

EXERCÍCIO SOCIAL

DEMONSTRAÇÕES CONTÁBEIS (BP, DRE, FLUXO DE CAIXA, DMPL E NOTAS

EXPLICATIVAS)

ASPECTOS DE FECHAMENTO DE BALANÇO

CONTROLES GERENCIAIS

CRITÉRIOS DE AVALIAÇÃO, DE APROPRIAÇÃO CONTÁBIL E DE AUDITORIA.

APLICAÇÃO DOS PRONUNCIAMENTOS DO COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS AO SETOR DE SAÚDE SUPLEMENTAR

[email protected] [email protected]

7

Informações Gerenciais para análise da gestão e situação econômica financeira da sociedade da cooperativa operadora de planos

Informações Gerenciais Indicadores Econômicos/Financeiros (internos e em comparação com o mercado)

Obrigações Acessórias e Contabilidades Múltiplas – Aspecto Geral

Conceitos Societário, Fisco, Gerencial, Custo

SPED Contábil, Fiscal, ECD, ECF, E-Social, EFD-Contribuições

[email protected] [email protected]

9

5

A LEGISLAÇAO EM VIGOR

As sociedades cooperativas, no aspecto societário, regem-se

pela Lei 5.764/71 e pelas disposições do novo CCB - Código

Civil Brasileiro, mais especificamente em seus artigos 1093 a

1096.

AS SOCIEDADES COOPERATIVAS DE CRÉDITO REGEM-SE, AINDA, PELA LEI COMPLEMENTAR 130/2009

ART. 1º ...

§ 1o As competências legais do Conselho Monetário Nacional - CMN e do Banco Central do Brasil em relação às instituições financeiras aplicam-se às cooperativas de crédito.

A SOCIEDADE COOPERATIVA

6

Art. 170. A ordem econômica, fundada na valorização do trabalho humano

e na livre iniciativa, tem por fim assegurar a todos existência digna,

conforme os ditames da justiça social, observados os seguintes princípios:

Parágrafo único. É assegurado a todos o livre exercício de qualquer atividade

econômica, independentemente de autorização de órgãos públicos, salvo

nos casos previstos em lei.

CONSTITUIÇAO FEDERAL DE 1988

E A ANS????

Art. 5º. Todos são iguais perante a lei, sem distinção de qualquer natureza,

garantindo-se aos brasileiros e aos estrangeiros residentes no País a

inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à

propriedade, nos termos seguintes: ...

XVIII - a criação de associações e, na forma da lei, a de cooperativas

independem de autorização, sendo vedada a interferência estatal em seu

funcionamento;

7

adesão voluntária, com número ilimitado de cooperados, SALVO IMPOSSIBILIDADE TÉCNICA de prestação de serviços

capital social variável, representado por quotas-partes;

limite do número máximo e mínimo de quotas pertencentes a cada

associado, podendo ser adotado critério de proporcionalidade;

incessibilidade das quotas-partes a terceiros, não associados, MESMO HERDEIROS E SUCESSORES;

singularidade de votos, podendo as de 2 e 3 graus adotarem o critério de proporcionalidade, exceto as de crédito;

"quorum para as Assembléias Gerais" estabelecido pelo número de pessoas presentes e não pelas quotas-partes;

retorno de sobras proporcional às operações realizadas pelo associado;

indivisibilidade do fundo de reserva e de assistência técnica, educacional e social;

neutralidade política e indiscriminação religiosa, racial e social;

prestação de assistência aos associados e, se o estatuto permitir, aos

funcionários da cooperativa;

l) área de admissão de associados limitada às possibilidades de reunião, controle, operações e prestação de serviços.

A DOUTRINA

Segundo o artigo 3 da Lei n 5764/71, de 16.12.71:

"Celebram contrato de sociedade cooperativa as pessoas

que se obrigam a contribuir com bens e serviços para o

exercício de uma atividade econômica, de proveito comum,

SEM OBJETIVO DE LUCRO" (destaque é nosso).

8

O ATO COOPERATIVO

Art. 79. Denominam-se atos cooperativos os praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associadas, para a consecução dos objetivos sociais.

Parágrafo único. O ato cooperativo não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria.

9

ATOS COOPERATIVOS Cooperativas Médicas – diferenças com Sociedade Empresária

CAPITAL

HONORÁRIOS

SOBRAS

cooperativa

ATOS NÃO COOPERATIVOS Cooperativas Médicas – diferenças com Sociedade Empresária

Empresaria

S

E

R

V

I Ç

O

S

10

DA ESCRITURAÇÃO CONTÁBIL LEIS 11.838/2007

NORMATIVOS ANS

CPC’S

NICS – NBC’S

NBC-T- 10.21 –

INGRESSOS E DISPÊNDIOS – DIFERENTES DE

RECEITAS E DESPESAS

SOBRAS E PERDAS - DIFERENTE DE LUCRO E

PREJUÍZOS

DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS –

Seção I

O PRINCÍPIO DA ENTIDADE

Art. 4° O Princípio da ENTIDADE reconhece o Patrimônio como objeto da

Contabilidade e afirma a autonomia patrimonial, a necessidade da

diferenciação de um Patrimônio particular no universo dos patrimônios

existentes, independentemente de pertencer a uma pessoa, um

conjunto de pessoas, uma sociedade ou instituição de qualquer natureza

ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta

acepção, o patrimônio não se confunde com aqueles dos seus sócios ou

proprietários, no caso de sociedade ou instituição.

Parágrafo único. O PATRIMÔNIO pertence à ENTIDADE, mas a recíproca

não é verdadeira. A soma ou agregação contábil de patrimônios

autônomos não resulta em nova ENTIDADE, mas numa unidade de

natureza econômico-contábil.

11

Das Distribuições de Despesas

Art. 80. As despesas da sociedade serão cobertas pelos

associados mediante rateio na proporção direta da fruição de serviços.

Parágrafo único. A cooperativa poderá, para melhor atender à

equanimidade estabelecer:

de cobertura das despesas da sociedade,

I - rateio, em partes iguais, das despesas gerais da sociedade entre

todos os associados, quer tenham ou não, no ano, usufruído dos

serviços por ela prestados, conforme definidas no estatuto;

art. 80 Lei 5764/71

II - rateio, em razão diretamente proporcional, entre os

associados que tenham usufruído dos serviços durante o ano, das sobras líquidas ou dos prejuízos verificados no balanço do exercício, excluídas as despesas gerais já atendidas na forma do item anterior.

Art. 81. A cooperativa que tiver adotado o critério de

separar as despesas da sociedade e estabelecido o seu rateio na forma indicada no parágrafo único do artigo anterior deverá levantar separadamente as despesas gerais.

12

OS REGISTROS CONTÁBEIS DOS ATOS

COOPERATIVOS E OS PRINCÍPIOS

FUNDAMENTAIS DE CONTABILIDADE E

LEGISLAÇÕES COOPERATIVISTA E TRIBUTÁRIA

ativo

BALANÇO

passivo

Capital de

terceiros

DESPESAS

Capital

próprio

Sobras = ingressos menos dispêndios

Resultados = receitas menos despesas

13

Ativo o Disponibilidades;

o Créditos de Operações com Plano e Não Relacionado c/plano;

o Despesas diferidas;

o Créditos tributários e previdenciários;

o Estoques;

o Outros títulos e bens a receber;

o Despesas antecipadas;

o Conta corrente com cooperados;

o Ativo fiscal diferido;

o Depósitos judiciais;

o Conta corrente com cooperados – Passivo Tributário – IN DIOPE 20 E 48

(8.7) ;

o Investimentos;

o Imobilizado;

o Intangível;

Passivo o Provisões Técnicas; o Débitos de Operações de Assistência à Saúde e não relacionado c/ Plano; o Provisões o Tributos e contribuições a recolher; o Empréstimos e financiamentos a pagar; o Obrigações com Pessoal; o Fornecedores, outros débitos a pagar e conta corrente com cooperados; o Tributos diferidos;

14

PATRIMÔNIO LÍQUIDO

CAPITAL SOCIAL SUBSCRITO

CAPITAL SOCIAL NACIONAL

CAPITAL SOCIAL ESTRANGEIRO

(-) ACIONISTAS/COTISTAS CAPITAL A INTEGRALIZAR

ADIANTAMENTO PARA FUTURO AUMENTO DE CAPITAL

RESERVAS

RESERVAS DE CAPITAL/RESERVAS PATRIMONIAIS

DE CAPITAL SOCIAL NACIONAL DE CAPITAL SOCIAL ESTRANGEIRO

RESERVAS DE REAVALIAÇÃO RESERVAS DE LUCROS / SOBRAS / RETENÇÃO DE SUPERÁVITS

IAS 18 – CPC 30 (R1) - NBC-TG 30 –

ANS - Resolução Normativa nº 322/13 Anexo I : RECEITAS

A receita é definida como aumento de benefícios

econômicos que resultam no aumento do patrimônio líquido, exceto

as contribuições de capital;

Decorre da atividade-fim da entidade

Reconhecida quando há probabilidade efetiva do

benefício fluir para a entidade e mensurado com segurança;

Transferência dos riscos significativos e os benefícios derivados da

propriedade ao comprador. Não havendo esta transferência, não se

reconhece a receita

15

29

30

SOBRAS E PERDAS

RECEITAS: OPERAÇÕES

QUE AUMENTAM O

PATRIMONIO LIQUIDO

SOBRAS E PERDAS

DESPESAS: OPERAÇÕES

QUE DIMINUEM O

PATRIMONIO LIQUIDO

16

ANEXO I RN 390

3.2.1.2 Classes de Contas de Resultado

Classe 3 – CONTAS DE RECEITA

Grupo 31 – Receitas com Operações de Assistência a Saúde

Grupo 32 – (-) Tributos Diretos de Operações de Assistência à Saúde

Grupo 33 – Outras Receitas Operacionais

Grupo 34 - (-) Tributos Diretos de Outras Atividades de Assistência a Saúde

Grupo 35 – Receitas Financeiras

Grupo 36 – Receitas Patrimoniais

Classe 4 – CONTAS DE DESPESA

Grupo 41 – Eventos Indenizáveis Líquidos/Sinistros Retidos

Grupo 43 – Despesas de Comercialização

Grupo 44 – Outras Despesas Operacionais

Grupo 45 – Despesas Financeiras

Grupo 46 – Despesas Administrativas

Grupo 47 – Despesas Patrimoniais

2.7 Eventos são todas as despesas incorridas com o beneficiário do plano

comercializado ou disponibilizado pela operadora, correspondentes a

cobertura de riscos relativos a custos médicos, hospitalares e

odontológicos. [email protected] 31

60 da Estrutura Conceitual:

PASSIVO: característica essencial de obrigação; dever ou

responsabilidade de agir ou fazer de uma certa maneira

PATRIMONIO LÍQUIDO: interesse residual nos ativos da

entidade após deduzidas todas as suas obrigações (passivo)

IAS 32 – A.18

O emissor de um instrumento financeiro deverá classificá-lo como passivo ou patrimônio líquido, DE ACORDO COM A ESSÊNCIA CONTRATUAL E NÃO SUA FORMA LEGAL (efeitos nas classificações de receitas e despesas e capital social da Cooperativa)

17

MANUAL DA ANS – ANEXO RN 390

O mercado de saúde presta um serviço de cobertura de riscos relacionados a saúde.

A obrigação de garantir os riscos é contratual, portanto, todas as coberturas que constam no contrato devem ser garantidas pela operadora.

Essa obrigação é relacionada a uma vigência contratual, onde os

contratos coletivos, normalmente, tem vigência anual, com pagamentos

mensais, e, os contratos individuais tem vigência anual no primeiro ano, e após

esse prazo, vigência indeterminada, também com pagamentos mensais.

MANUAL CONTABIL ANS – ANEXO RN 390

A receita de contraprestação/prêmio no mercado de saúde é reconhecida

mensalmente, em relação ao período de vigência decorrido do contrato, então, para

cada período de risco coberto pela operadora, haverá o reconhecimento da receita.

Nos contratos de plano de saúde, a precificação para o período de vigência mensal

é reconhecida em uma conta de passivo específica, provisão de prêmios e

contraprestações não ganhas (PPCNG).

Esse valor deve ser registrado em contrapartida a conta 12311101/ 12312101–

Contraprestação Pecuniária/Prêmios a Receber, no primeiro dia de vigência do mês

e, ao final de cada mês, o valor reconhecido como PPCNG é apropriado ao resultado

do período, como Receita de Contraprestação/Prêmio, em função do período de

cobertura do risco já decorrido naquele mês.

18

O termo “não ganha’ significa que o período de risco de cobertura contratual ainda não decorreu, portanto, a operadora ainda não prestou

o serviço para o beneficiário do plano, que é a cobertura contratual dentro

daquele prazo, então, a operadora não pode registrar esse valor como receita

até que haja cobertura contratual em relação ao tempo de vigência decorrido.

D – 12311101/12312101 – Contraprestação Pecuniária/Prêmios a receber C – 211119011/211129011 - Provisão de Prêmio ou Contraprestação não Ganha.

E se o valor mensal, em qualquer caso, for recebido antes do inicio de vigência

da cobertura o registro será:

D – Caixa/Bancos C – 2132 – Receita Antecipada de Contraprestações/Prêmios

O termo “ganha” significa que o período de cobertura do risco decorreu,

ou seja, a operadora garantiu um período de cobertura dentro do mês, contra

qualquer evento previsto no contrato que pudesse ocorrer com o beneficiário.

D – 211119011/211129011 - Provisão de Prêmio ou Contraprestação não Ganha

C – 3111 - Receita de Contraprestação ou Prêmio

ATENÇAO:

OPS que oferecem plano de saúde comercializados por elas para os seus funcionários: todo o custo assistencial desse funcionário será despesas com eventos, e deverá reconhecer receita de contraprestação associada ao plano de saúde comercializado, exceto se tiver plano registrado no DIPRO

D– 461519011 - Despesas com Assistência Médico/Odontológica C – 211119100 - Provisão de Prêmio ou Contraprestação não Ganha.

19

ATENÇAO:

OPS que oferecem plano de saúde comercializados por elas para os seus funcionários: todo o custo assistencial desse funcionário será despesas com eventos, e deverá reconhecer receita de contraprestação associada ao plano de saúde comercializado, exceto se tiver plano registrado no DIPRO

Pelo valor referente a participação da operadora no plano de saúde do funcionário D – 461519011 - Despesas com Assistência Médico/Odontológica

C – 211119100 - Provisão de Prêmio ou Contraprestação não Ganha.

Pela apropriação da Folha de Pagamento

D – 461219011 - Despesas com Salários e Ordenados

C – 2118119011 – Salários a Pagar

Pelo desconto da parte do Funcionário

D – 2118119011 - Salários a Pagar

C - -211119011/211129011- Provisão de Prêmio ou Contraprestação não Ganha

Pela apropriação do risco coberto

D – 211119011/211129011 - Provisão de Prêmio ou Contraprestação não Ganha C – 3111 - Receita de Contraprestação ou Prêmio

A VISAO DA RECEITA FEDERAL DO BRASIL

20

PLANO DE CONTAS ANEXO RN 390

3.1. ...

As cooperativas farão a segregação dos atos cooperativos previsto no artigo 529 (SIC)

do RIR e seguinte e no Parecer CST 73/75 da RFB, que regulamenta as Sociedades

Cooperativas.

LEI 5.764/1971

Art. 111. Serão considerados como renda tributável os resultados positivos obtidos

pelas cooperativas nas operações de que tratam os artigos 85, 86 e 88 desta Lei.

Art. 85. As cooperativas agropecuárias e de pesca poderão adquirir produtos de não

associados, agricultores, pecuaristas ou pescadores, para completar lotes destinados ao

cumprimento de contratos ou suprir capacidade ociosa de instalações industriais das

cooperativas que as possuem.(12)

Art. 86. As cooperativas poderão fornecer bens e serviços a não associados, desde que tal

faculdade atenda aos objetivos sociais e estejam de conformidade com a presente lei.(13)

Parágrafo único. No caso das cooperativas de crédito e das seções de crédito das

cooperativas agrícolas mistas, o disposto neste artigo só se aplicará com base em regras a

serem estabelecidas pelo órgão normativo.

LEI 5764

ART. 111 – LUCRO DAS OPERAÇÕES DE

PREVISTAS NOS ARTIGOS 85, 86 E

88 desta Lei.

DELIMITAÇÃO NA

TRIBUTAÇÃO

Adquirir e DO ATO COOPERATIVO

fornecer bens e serviços a não

associados, desde que atenda aos

objetivos sociais

PORQUE A

RENDA DO ATO COOPERATIVO É TRIBUTADA NA

PESSOA DO COOPERADO

21

Singular

20 pessoas naturais

CONFEDERAÇAO

CENTRAL OU

FEDERAÇAO

CENTRAL OU FEDERAÇAO

CENTRAL OU

FEDERAÇAO

Singular

20 pessoas naturais

Singular

20 pessoas naturais

RIR/2000 – DECRETO 3.000/1999

Sociedades Cooperativas -Não Incidência

Art. 182. As sociedades cooperativas que obedecerem ao disposto na legislação específica não terão incidência do imposto sobre suas atividades econômicas, de proveito comum, sem objetivo de lucro (Lei nº 5.764, de 16 de dezembro de 1971, art. 3º, e Lei nº 9.532, de 1997, art. 69).

§ 1º É vedado às cooperativas distribuirem qualquer espécie de benefício às

quotas-partes do capital ou estabelecer outras vantagens ou privilégios,

financeiros ou não, em favor de quaisquer associados ou terceiros, excetuados os

juros até o máximo de doze por cento ao ano atribuídos ao capital integralizado

(Lei nº 5.764, de 1971, art. 24, § 3º).

§ 2º A inobservância do disposto no parágrafo anterior importará tributação

dos resultados, na forma prevista neste Decreto.

Incidência Art. 183. As sociedades cooperativas que obedecerem ao

disposto na legislação específica pagarão o imposto calculado sobre os

resultados positivos das operações e atividades estranhas à sua

finalidade, tais como (Lei nº. 5.764, de 1971, arts. 85, 86, 88 e 111, e Lei

nº 9.430, de 1996, arts. 1º. e 2º.):

I - de comercialização ou industrialização, pelas cooperativas agropecuárias ou de pesca, de produtos adquiridos de não associados, agricultores, pecuaristas ou pescadores, para completar lotes destinados ao cumprimento de contratos ou para suprir capacidade ociosa de suas instalações industriais;

II - de fornecimento de bens ou serviços a não associados, para atender

aos objetivos sociais;

III - de participação em sociedades não cooperativas, públicas ou privadas, para atendimento de objetivos acessórios ou complementares.

22

PIS E COFINS COFINS - LEI Nº 9.718, DE 27 DE NOVEMBRO DE

1998. PIS - LEI No 10.637, DE 30 DE DEZEMBRO DE

2002.

Fato Gerador PIS E COFINS

As contribuições de que trata esta Instrução Normativa têm como fatos geradores:

I – na hipótese do PIS/Pasep:

a) o auferimento de receita pela pessoa jurídica de direito privado;

b) a folha de salários das entidades relacionadas no art. 9º; e

II – na hipótese da Cofins, o auferimento de receita pela pessoa jurídica de direito

privado.

Parágrafo único. Para efeito do disposto na alínea "a" do inciso I e no inciso II,

compreende-se como receita a totalidade das receitas auferidas,

independentemente da atividade exercida pela pessoa jurídica e da classificação

contábil adotada para sua escrituração.

São contribuintes do PIS/Pasep e da Cofins incidentes sobre o Faturamento as

pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do

Imposto de Renda, observado o disposto no art. 9º.

As entidades fechadas e abertas de previdência complementar são contribuintes do

PIS/Pasep e da Cofins na modalidade de incidência prevista neste artigo, sendo

irrelevante a forma de sua constituição.

23

As sociedades cooperativas, na hipótese de realizarem vendas de produtos entregues para comercialização por suas associadas pessoas jurídicas, são responsáveis pela retenção e recolhimento das contribuições por estas devidas.

Aplica-se também na hipótese das cooperativas entregarem a produção de suas associadas, para revenda, à central de cooperativas.

As sociedades cooperativas que reduzirem suas bases de cálculo pelos atos cooperativos, também contribuirão para o PIS/Pasep incidente sobre a folha de salários.

Art.10. As pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda, observado o disposto no art. 9º, têm como base de cálculo do PIS/Pasep e da Cofins o valor do faturamento, que corresponde à receita bruta, assim entendida a totalidade das receitas auferidas, independentemente da atividade por elas exercidas e da classificação contábil adotada para a escrituração das receitas.

§ 1º Nas operações realizadas em mercados futuros, considera-se receita bruta o resultado positivo dos ajustes diários ocorridos no mês.

§ 2º Nas operações de câmbio, realizadas por instituições autorizadas pelo Banco Central do Brasil:

I – considera-se receita bruta a diferença positiva entre o preço da venda e o preço da compra da moeda estrangeira; e II – a diferença negativa não poderá ser utilizada para a dedução da base de cálculo destas contribuições.

24

DECRETO LEI 1.598/1977 (vige a partir de 01/01/2015

Art. 12. A receita bruta compreende: (Redação dada pela Lei nº 12.973, de

2014)

I - o produto da venda de bens nas operações de conta própria;

II - o preço da prestação de serviços em geral;

III - o resultado auferido nas operações de conta alheia; e

IV - as receitas da atividade ou objeto principal da pessoa jurídica não

compreendidas nos incisos I a III.

REGIME NÃO CUMULATIVO – LUCRO REAL A alíquota geral é de 1,65% (PIS) e 7,6% (COFINS).

Para determinadas operações de vendas de produtores, distribuidores ou

importadores de combustíveis, produtos farmacêuticos, perfumaria, toucador,

higiene pessoal, máquinas e veículos, autopeças, pneus novos de borracha, câmaras

de ar de borracha, querosene de aviação, embalagens para bebidas, água,

refrigerante, cerveja e preparações compostas e papel imune a impostos, a

alíquota é específica, conforme definido nos parágrafos do artigo 2º da Lei

10.637/2002, e artigo 2º da Lei 10.833/2003.

25

PIS E COFINS – REGIME CUMULATIVO – LUCRO PRESUMIDO OU ARBITRADO

A alíquota geral é de 0,65% (PIS) e 3% (COFINS).

INSTITUIÇÕES FINANCEIRAS

As alíquotas para as Instituições Financeiras e Congêneres são de:

– PIS: 0,65%;

– COFINS: 4%.

OPERADORAS DE PLANOS DE SAÚDE

A partir de 01.02.2014 é elevada a alíquota de 4% da COFINS para as operadoras de

planos de saúde (conforme art. 19 da Lei 12.783/2013).

PIS – ENTIDADES SEM FINS LUCRATIVOS E COOPERATIVAS QUE REDUZEM ATOS COOPERATIVOS

A contribuição para o PIS das Entidades Sem Fins Lucrativos será determinada na base

de 1% sobre a folha de salários do mês.

EXCLUSÕES PERMITIDAS ÀS SOCIEDADES COOPERATIVAS E

OPS Leis 9.718, 10.833 e 10.637

MP 2.158-35 Instruções Normativas RFB

26

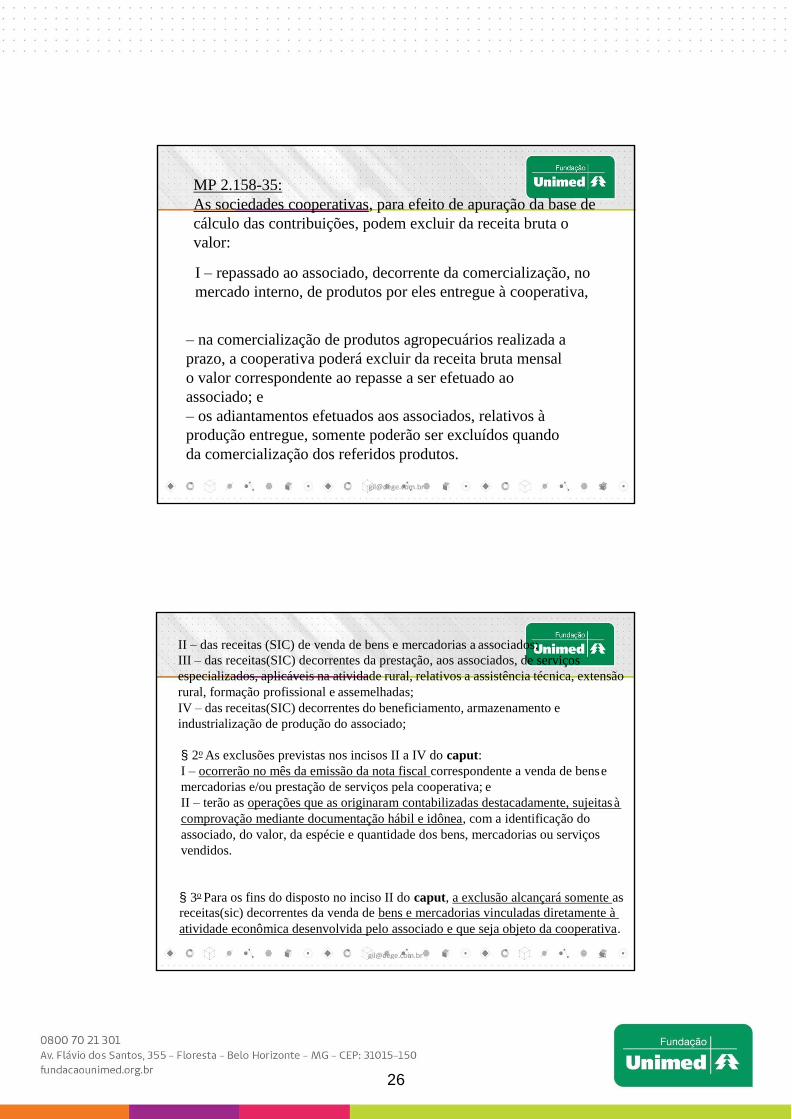

MP 2.158-35:

As sociedades cooperativas, para efeito de apuração da base de

cálculo das contribuições, podem excluir da receita bruta o

valor:

I – repassado ao associado, decorrente da comercialização, no

mercado interno, de produtos por eles entregue à cooperativa,

– na comercialização de produtos agropecuários realizada a

prazo, a cooperativa poderá excluir da receita bruta mensal

o valor correspondente ao repasse a ser efetuado ao

associado; e

– os adiantamentos efetuados aos associados, relativos à

produção entregue, somente poderão ser excluídos quando

da comercialização dos referidos produtos.

II – das receitas (SIC) de venda de bens e mercadorias a associados;

III – das receitas(SIC) decorrentes da prestação, aos associados, de serviços

especializados, aplicáveis na atividade rural, relativos a assistência técnica, extensão

rural, formação profissional e assemelhadas;

IV – das receitas(SIC) decorrentes do beneficiamento, armazenamento e

industrialização de produção do associado;

§ 2o As exclusões previstas nos incisos II a IV do caput:

I – ocorrerão no mês da emissão da nota fiscal correspondente a venda de bens e

mercadorias e/ou prestação de serviços pela cooperativa; e

II – terão as operações que as originaram contabilizadas destacadamente, sujeitas à

comprovação mediante documentação hábil e idônea, com a identificação do

associado, do valor, da espécie e quantidade dos bens, mercadorias ou serviços

vendidos.

§ 3o Para os fins do disposto no inciso II do caput, a exclusão alcançará somente as

receitas(sic) decorrentes da venda de bens e mercadorias vinculadas diretamente à

atividade econômica desenvolvida pelo associado e que seja objeto da cooperativa.

27

V – das receitas(sic) financeiras decorrentes de repasse de

empréstimos rurais contraídos junto a instituições financeiras, até

o limite dos encargos a estas devidos; e

VI – das sobras apuradas na Demonstração do Resultado do Exercício, antes da

destinação para a constituição do Fundo de Reserva e do Fundo de Assistência

Técnica Educacional e Social, previstos no art. 28 da Lei no 5.764, de 16 de

dezembro de 1971.

§ 4º O disposto no inciso VI do caput aplica-se aos fatos geradores ocorridos a partir

de 1º de novembro de 1999, observado que as sobras líquidas, apuradas após a

destinação para constituição dos Fundos a que se refere, somente serão computadas

na receita bruta da atividade rural do cooperado quando a este creditadas,

distribuídas ou capitalizadas.

§ 5o A sociedade cooperativa que fizer uso de qualquer das exclusões previstas neste

artigo contribuirá, cumulativamente, para o PIS/Pasep sobre a folha de salários.

§ 6º A entrega de produção à cooperativa, para fins de beneficiamento,

armazenamento, industrialização ou comercialização, não configura receita do

associado.

§ 7º As sociedades cooperativas de produção agropecuária poderão excluir da base

de cálculo, os valores:

I - de que tratam os incisos I a VI do caput;

II - dos custos agregados ao produto agropecuário dos associados, quando de sua

comercialização.

§ 9º Considera-se custo agregado ao produto agropecuário os dispêndios pagos ou

incorridos com matéria-prima, mão-de-obra, encargos sociais, locação,

manutenção, depreciação e demais bens aplicados na produção, beneficiamento ou

acondicionamento e os decorrentes de operações de parcerias e integração entre a

cooperativa e o associado, bem assim os de comercialização ou armazenamento do

produto entregue pelo cooperado.

28

§ 9o Na determinação da base de cálculo da contribuição para o PIS/PASEP e

COFINS, as operadoras de planos de assistência à saúde poderão deduzir:

(Incluído pela Medida Provisória nº 2.158-35, de 2001)

I - co-responsabilidades cedidas; (Incluído pela Medida Provisória nº 2.158-35, de

2001)

II - a parcela das contraprestações pecuniárias destinada à constituição de provisões

técnicas; (Incluído pela Medida Provisória nº 2.158-35, de 2001)

III - o valor referente às indenizações correspondentes aos eventos ocorridos,

efetivamente pago, deduzido das importâncias recebidas a título de transferência de

responsabilidades. (Incluído pela Medida Provisória nº 2.158-35, de 2001)

§ 11. A exclusão permitida às demais sociedades cooperativas limita-se aos valores

destinados à formação dos fundos previstos no inciso VI do caput.

§ 12. O disposto nos §§ 7º, 8º e 11 aplica-se a fatos geradores ocorridos a partir

de 1º de novembro de 1999."

LEI 12.873 - Art. 19. A Lei no 9.718, de 27 de novembro de 1998, passa a vigorar

com as seguintes alterações:

“Art. 3o. .........…………………....................................

...................................................................................….....

§ 9o-A. Para efeito de interpretação, o valor referente às indenizações correspondentes

aos eventos ocorridos de que trata o inciso III do § 9º. entende-se o total dos custos

assistenciais decorrentes da utilização pelos beneficiários da cobertura oferecida pelos

planos de saúde, incluindo-se neste total os custos de beneficiários da própria

operadora e os beneficiários de outra operadora atendidos a título de transferência de

responsabilidade assumida.

Art. 8o-A. Fica elevada para 4% (quatro por cento) a alíquota da Contribuição para o

Financiamento da Seguridade Social - COFINS devida pelas pessoas jurídicas

referidas no § 9o do art. 3o desta Lei, observada a norma de interpretação do § 9o-A,

produzindo efeitos a partir do 1o (primeiro) dia do 4o (quarto) mês subsequente ao da

publicação da lei decorrente da conversão da Medida Provisória no 619, de 6 de junho de 2013, exclusivamente quanto à alíquota.”

30

NA MINHA OPINIAO:

§ 6º. Na determinação da base de cálculo das contribuições para o PIS/PASEP e

COFINS, as pessoas jurídicas referidas no § 1o do art. 22 da Lei no 8.212, de 1991,

além das exclusões e deduções mencionadas no § 5o, poderão excluir ou deduzir:

...

II - no caso de empresas de seguros privados, o valor referente às indenizações correspondentes aos sinistros ocorridos, efetivamente pago, deduzido das importâncias recebidas a título de cosseguro e resseguro, salvados e outros ressarcimentos.

§ 7º. As exclusões previstas nos incisos III e IV do § 6o restringem-se aos rendimentos de aplicações financeiras proporcionados pelos ativos garantidores das provisões técnicas, limitados esses ativos ao montante das referidas provisões

Exclusão das Receitas Financeiras Tópico • 0 seguidores

TRF-4 - APELAÇÃO/REEXAME NECESSÁRIO APELREEX 9393 SC 2006.72.00.009393-

0 (TRF-4) Data de publicação: 01/02/2010

Ementa: EMBARGOS DE DECLARAÇÃO. COMPLEMENTAÇÃO. PREQUESTIONAMENTO.

TRIBUTÁRIO. PIS. COFINS. LEI 9.718 /98. ALARGAMENTO DA BASE DE CÁLCULO.

INCONSTITUCIONALIDADE. LEIS NºS 10.637 /2002 E 10.833 /2003. EXCLUSÃO DAS

RECEITAS FINANCEIRAS. DECRETO 5.164 /2004.1. O Supremo Tribunal Federal, em

decisão prolatada no julgamento dos Rext 357950/RS, rel. orig. Min. Março Aurélio,

em sessão realizada no dia 09.11.2005, rematou a controvérsia declarando a

inconstitucionalidade do alargamento da definição de faturamento como base de

cálculo do PIS e da COFINS promovida pelo § 1º , do art. 3º , da Lei nº 9.718 /98.2.

Legítima a ampliação da definição da base de cálculo do PIS e da COFINS pelas Leis

nºs 10.637 /2002 e 10.833 /2003, visto que promovida posteriormente à nova

redação dada ao art. 195 , I , b , da CF , dada pela EC nº 20 /98, que consignou

serem a receita ou o faturamento expressões equivalentes.

31

NBC TGs 10.8 e 10.21 (RES CFC 944/2002)

10.21.1.2 – Entidades Cooperativas Operadoras de Planos de

Assistência à Saúde são aquelas que exercem as atividades na forma

da lei específica, por meio de atos cooperativos, que se traduzem na

prestação direta de serviços aos seus associados, sem objetivo de lucro,

para obterem, em comum, melhores resultados para cada um deles em

particular. Identificam-se de acordo com o objeto ou pela natureza das

atividades desenvolvidas por elas, ou por seus associados.

10.21.1.3 – Aplicam-se às Entidades Cooperativas Operadoras de

Planos de Assistência à Saúde os Princípios Fundamentais de

Contabilidade, as Normas Brasileiras de Contabilidade, especialmente

a NBC T 2 e a NBC T 4, com as alterações tratadas nos itens 10.21.5.1,

10.21.6.1 e 10.21.7.1, bem como todas as suas Interpretações e os

Comunicados Técnicos editados pelo Conselho Federal de

Contabilidade.

10.21.1.4 – As movimentações econômico-financeiras das Entidades

Cooperativas Operadoras de Planos de Assistência à Saúde terão o seguinte

tratamento contábil:

10.21.1.4.1 – Aquelas decorrentes do ato cooperativo, na forma prevista no

estatuto social, denominadas como receitas e despesas na NBC T 3.3 e legislação

aplicável, inclusive a emitida por órgãos reguladores, serão denominadas,

respectivamente, como “ingressos” (receitas por conta de cooperados) e

“dispêndios” (despesas por conta de cooperados).

10.21.1.4.2 – Aquelas decorrentes dos atos não-cooperativos, na forma disposta

no estatuto social, são definidas contabilmente como receitas, custos e despesas e

devem ser registradas contabilmente de forma segregada das decorrentes dos

atos cooperativos.

32

OS PRINCÍPIOS FUNDAMENTAIS DE

CONTABILIDADE E LEGISLAÇÕES

COOPERATIVISTA E TRIBUTÁRIA

LEI 11.638/2007

Demonstrações Contábeis de Sociedades de Grande Porte

Art. 3o Aplicam-se às sociedades de grande porte, ainda que não constituídas sob a forma de

sociedades por ações, as disposições da Lei no 6.404, de 15 de dezembro de 1976, sobre

escrituração e elaboração de demonstrações financeiras e a obrigatoriedade de auditoria

independente por auditor registrado na Comissão de Valores Mobiliários.

Parágrafo único. Considera-se de grande porte, para os fins exclusivos desta Lei, a sociedade

ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total

superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual

superior a R$ 300.000.000,00 (trezentos milhões de reais).

33

BREVE RETROSPECTO

AMEAÇA AO SISTEMA FINANCEIRO: QUEBRA DE BANCOS EUROPEUS COMO DO VATICANO E BAHRINGS

. filial estadunidense da alemã Mettalgeselschaft

NO BRASIL: BANCOS NACIONAL E ECONÔMICO

ACORDOS DA BASILÉIA

FRAUDES FINANCEIRAS: Enron, WorldCom, Parmalat e Bombril ENTRE OUTRAS

34

I. A. S. C. – I.A.S.C.F

NORMAS:

ESTRUTURA CONCEITUAL: não é uma norma, propriamente dita, mas definições dos vários elementos patrimoniais

1) IAS – INTERNATIONAL ACCOUNTING STANDARS

2) IFR – INTERNATIONAL FINANCIALS REPORTS

“IASB – Internatinal Accounting Standards Board”

35

Pontos que enfraquecem a aplicação dos

padrões de contabilidade internacional

Aculturamento: práticas e princípios contábeis diferentes exigem que alguém renuncie às suas e permita o aculturamento – adote a cultura estrangeira

Tradução das normas internacionais: é muito pouco – precisa haver a adequação dos termos às diversas línguas – translation adjustments

Complexidade e estrutura dos pronunciamentos: muitos países sequer dominam os princípios fundamentais, muito menos os normatizam;

Freqüência, volume e complexidade das mudanças das normas internacionais:

Limitação do conhecimento sobre as normas internacionais;

Introdução no sistema de difusão da informação ao mercado.

Complexidade para se positivar a norma no Brasil: Processo legislativo Brasileiro; contabilistas desconsideram as normas profissionais como obrigatórias e direito positivo = exemplo: o Brasil e as Resoluções do Conselho Federal de Contabilidade ;

IASB – International Accounting Standards Board

Normas Internacionais – IASB – “Principles Based” - já editadas

• IAS – International Accounting Standards – 29

• IFRS – International Financial Reporting Standards – 13

• IFRIC e SIC – Interpretations - 24

36

IFRS e as Cooperativas” – Lei 11.638/07

Principais Mudanças

1. Filosóficas

A Essência sobre a forma: já previstas na legislação profissional – Deliberações CVM 29/86 e 488/2005, Resolução CFC 750/93

Contabilistas, em especial das cooperativas, preferem atender às disposições tributárias e não as profissionais – prevalece a forma sobre a essência.

Primazia dos Riscos e Benefícios sobre a propriedade: ativos sob controle da entidade que aufere os benefícios que produzem a correndo os riscos inerentes – em revisão

Normas orientadas por princípios e julgamentos: orientação para princípios e objetivos da informação e não nas regras que serão observadas.

CONSEQUENCIA: Responsabilidade dos contabilistas pelas decisões subjetivas.

IFRS e as Cooperativas” – Lei 11.638/07

Principais Mudanças

1. Práticas Substituição da DOAR pelo DFC: perda na qualidade de

informações;

Obrigatoriedade de confecção do Demonstrativo do Valor Adicionado: excelente para as cooperativas

Reconhecimento do Intangível no patrimônio: ex: valor de mercado da marca; fundo de comércio adquirido, entre outros

Revisão periódica do valores dos ativos e passivos: criação da reserva de ajustes de avaliação patrimonial a preços de mercado – (Res. CVM 534/208 e Pronunciamento CPC 02)

Extinção da Reserva de Reavaliação: mito ou realidade? (art. 8º. Da lei 6.404/1976) - CUSTO ATRIBUÍDO – NBC TG 37

Para quem já tinha a extinção é gradativa, na medida da realização

37

IFRS e as Cooperativas” – Lei 11.638/07

Principais Mudanças

1. Práticas

Critérios de Avaliação a valor de mercado: Ativo e Passivo (ex: provisões de contingências, provisões para perdas na realização de ativos, entre outras)

extinção de lucros e prejuízos acumulados: adota o conceito das cooperativas de não mais haver resultados não destinados. Todo o resultado do período deve ser destinado pelos Estatuto Social, Assembléia ou Administração.

IFRS e as Cooperativas

NORMAS DO IASB QUE PODEM IMPACTAR DE FORMA

IMPORTANTE AS COOPERATIVAS

•

•

•

IAS 01 – Apresentação das Demonstrações Contábeis – (AVP)

IAS 18 – Receitas

IAS 39 – Instrumentos Financeiros: Reconhecimento e Avaliação

(alterada em junho de 2014) – IFRIC 2 • IAS 36 – Imparidade de Ativos

IAS 37 – Provisões, Contingências Passivas e Contingências

Ativas IAS 32 – Instrumentos Financeiros: Apresentação (IFRI

02 – ICPC 14)

38

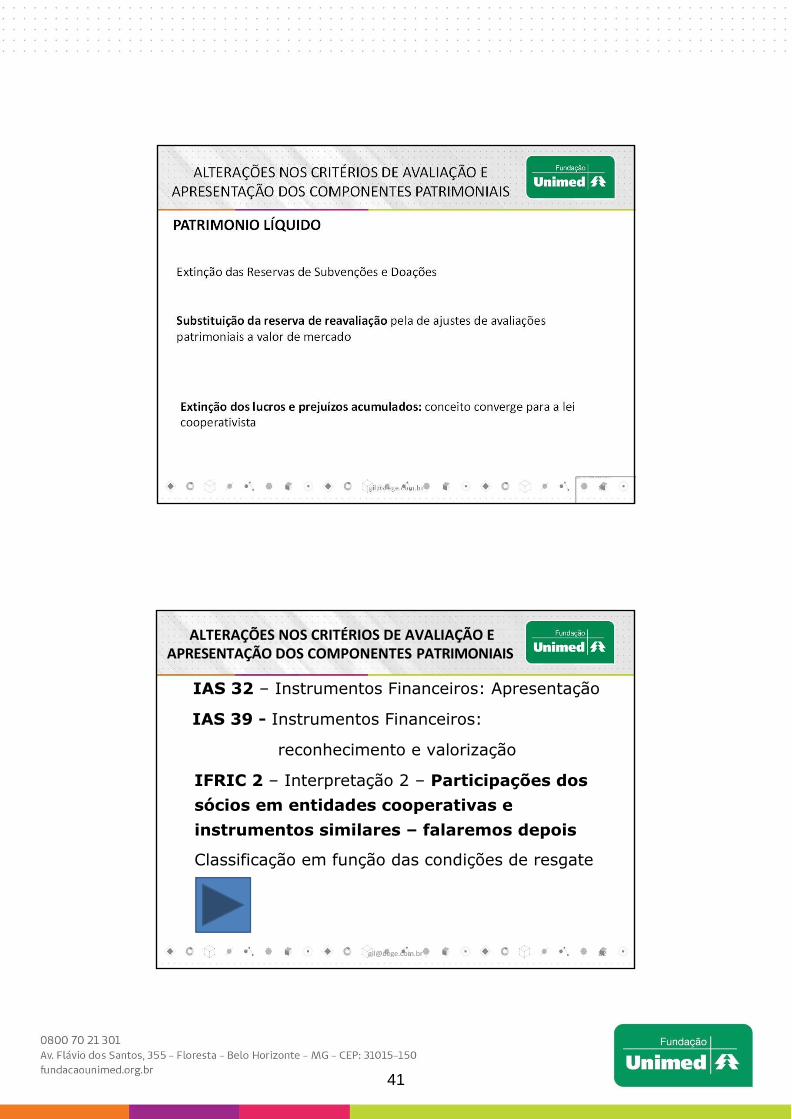

ALTERAÇÕES NOS CRITÉRIOS DE AVALIAÇÃO E APRESENTAÇÃO DOS COMPONENTES PATRIMONIAIS

AVALIAÇÃO DE INVESTIMENTOS NÃO PERMANENTES: DOIS GRUPOS :

CUSTO HISTÓRICO OU DE REALIZAÇÃO: PARA AS AQUISIÇÕES DE TÍTULOS QUE PERMANECERÃO NA ENTIDADE ATÉ O VENCIMENTO

FAIR VALUE OU PREÇO JUSTO: APRESENTAÇÃO A VALORES DE MERCADO - AVP

DISPONÍVEL PARA NEGOCIAÇÃO IMEDIATA: variações diretamente em resultados (NICS)

DESTINADA A VENDA FUTURA: RESERVA DE AJUSTES DE AVALIAÇÃO PATRIMONIAL (questionamento quanto ao regime de competência)

ALTERAÇÕES NOS CRITÉRIOS DE AVALIAÇÃO E APRESENTAÇÃO DOS COMPONENTES PATRIMONIAIS

COMPOSIÇÃO DO PERMANENTE

Investimentos: critérios de avaliação

Imobilizado: revisão periódica da recuperação dos ativos e vidas úteis

Intangível: fundo de comércio adquirido, TI, marcas e patentes (?)

Diferido: revisão periódica

39

ALTERAÇÕES NOS CRITÉRIOS DE AVALIAÇÃO E APRESENTAÇÃO DOS COMPONENTES PATRIMONIAIS

AVALIAÇÃO DE INVESTIMENTOS PERMANENTES

CUSTO HISTÓRICO: participações inferiores a 20% do capital votante, sem influencia relevante

EQUIVALÊNCIA PATRIMONIAL: 20% ou mais do capital votante, com ou sem influência relevante; 10% ou mais do capital total, com influência relevante: tecnológica, econômica, administrativa, eleição de administradores.

Dispensa de relevância do investimento em relação ao patrimônio da investidora

Não se aplica a participações inferior a 10% e sem direito a voto qualquer que seja o percentual, salvo controlador comum

ALTERAÇÕES NOS CRITÉRIOS DE AVALIAÇÃO E APRESENTAÇÃO DOS COMPONENTES PATRIMONIAIS

IMOBILIZADO: somente bens corpóreos na essência

Propriedade substituída pela utilidade: transfere os benefícios, riscos e controles dos bens pela entidade – leasing financeiro

Reconhecimento de perdas pela paralisação ou inviabilidade do empreendimento

Revisão da vida útil econômica estimada para depreciação, exaustão e amortização

40

ALTERAÇÕES NOS CRITÉRIOS DE AVALIAÇÃO E APRESENTAÇÃO DOS COMPONENTES PATRIMONIAIS

INTANGÍVEL: somente bens incorpóreos na essência

Marcas e patentes

Sistemas e programas não integrantes de bens corpóreos

Fundo de Comércio adquirido - goodwill

Direitos autorais

Direitos de exploração e concessões

Pesquisas ativáveis

ALTERAÇÕES NOS CRITÉRIOS DE AVALIAÇÃO E APRESENTAÇÃO DOS COMPONENTES PATRIMONIAIS

DIFERIDO: mantido por enquanto. Restrição às reorganizações

Somente podem ser ativáveis aquelas que realmente possam trazer receitas ou reduzir despesas em exercícios futuros

41

ALTERAÇÕES NOS CRITÉRIOS DE AVALIAÇÃO E APRESENTAÇÃO DOS COMPONENTES PATRIMONIAIS

IAS 32 – Instrumentos Financeiros: Apresentação

IAS 39 - Instrumentos Financeiros:

reconhecimento e valorização

IFRIC 2 – Interpretação 2 – Participações dos

sócios em entidades cooperativas e

instrumentos similares – falaremos depois

Classificação em função das condições de resgate

42

DEMONSTRAÇÕES CONTÁBEIS

ALTERAÇÕES DA LEI 11.638/2007

NBC-T 10.21 - DEMONSTRAÇOES CONTÁBEIS

10.21.3 – Do Balanço Patrimonial 10.21.4 – Da Demonstração de Sobras e Perdas 10.21.5 – Da Demonstração das Mutações do Patrimônio Líquido 10.21.6 – Da Demonstração das Origens e Aplicações de Recursos 10.21.7 – Da Divulgação das Demonstrações Contábeis (notas explicativas)

A DOAR deixou de ser obrigatória pela Lei 6.404/1976, alterada pela Lei 11.638/2007, que implantou a DFC – Demonstração do Fluxo de Caixa

Contudo a DFC não supre suas informações

43

BALANÇO PATRIMONIAL

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

Disponível Fornecedores

Valores a Receber Emprestimos e Financiamentos

Estoques Encargos Trabalhistas e Sociais

Dispêndios Exercicio Seguinte Tributos a Recolher

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

Realizável a Longo Prazo EXIGÍVEL A LONGO PRAZO

Valores a receber RESULTADOS EXERCICIOS FUTURO

Perdas Rateadas a Receber PATRIMONIO LIQUIDO

Investimentos Capital Social (?)

Imobilizado Reservas

Intangível Diferido (transição) Sobras a Disposiçao da A. G.

ANS. ANEXO I RESOLUÇAO 390

Demonstrações Financeiras (SIC)

6.1As Demonstrações Financeiras devem obedecer à classificação contábil

prevista neste Plano de Contas.

6.2As Demonstrações Financeiras compreendem aquelas determinadas pela lei n.º

6.404/1976 e alterações subseqüentes (SIC), e devem ser complementadas por

Notas Explicativas, pelo Relatório da Administração e outros quadros analíticos

ou demonstrações financeiras necessários para esclarecimento da situação

patrimonial e dos resultados do exercício.

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na

escrituração mercantil da companhia, as seguintes demonstrações financeiras, que

deverão exprimir com clareza a situação do patrimônio da companhia e as mutações

ocorridas no exercício:

- balanço patrimonial;

- demonstração dos lucros ou prejuízos

acumulados; III - demonstração do resultado do

exercício; e

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638,de 2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº

11.638,de 2007)

44

DEMONSTRAÇÃO DAS SOBRAS E PERDAS E DO RESULTADO DO EXERCÍCIO

NBC TG 30 – RECEITAS

7. Nesta Norma são utilizados os seguintes termos com os significados especificados a seguir:

Receita é o ingresso bruto de benefícios econômicos durante o período observado no curso das atividades ordinárias da entidade que resultam no aumento do seu patrimônio líquido, exceto os aumentos de patrimônio líquido relacionados às contribuições dos proprietários.

Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação ordenada entre participantes do mercado na data de mensuração (Definição dada pela NBC TG 46 – Mensuração do Valor Justo.).

45

Decorre da atividade-fim da entidade: QUAL É A ATIVIDADE FIM DA COOPERATIVA?

Reconhecida quando há probabilidade efetiva do benefício fluir para a entidade e mensurado com segurança;

Transferência dos riscos significativos e os benefícios derivados da propriedade ao comprador.

Não havendo esta transferência, não se reconhece a receita

8. Para fins de divulgação na demonstração do resultado, a receita inclui somente os ingressos brutos de benefícios econômicos recebidos e a receber pela entidade quando originários de suas próprias atividades. As quantias

cobradas por conta de terceiros – tais como tributos sobre vendas, tributos sobre bens e serviços e tributos sobre valor adicionado não são benefícios econômicos que fluam para a entidade e não resultam em aumento do

patrimônio líquido. Portanto, são excluídos da receita.

Da mesma forma, na relação de agenciamento (entre o principal e o agente),

os ingressos brutos de benefícios econômicos provenientes dos montantes arrecadados pela entidade (agente), em nome do principal, não resultam em

aumentos do patrimônio líquido da entidade (agente), uma vez que sua receita corresponde tão-somente à comissão combinada entre as partes contratantes.

46

Demonstração do Resultado do Exercício – por atividade

– art. 80 Lei 5764/71

Das Distribuições de Despesas

Art. 80. As despesas da sociedade serão cobertas pelos associados mediante rateio na proporção direta da fruição de serviços.

Parágrafo único. A cooperativa poderá, para melhor atender à equanimidade de cobertura das despesas da sociedade, estabelecer:

I - rateio, em partes iguais, das despesas gerais da sociedade entre todos os associados, quer tenham ou não, no ano, usufruído dos serviços por ela prestados, conforme definidas no estatuto;

II - rateio, em razão diretamente proporcional, entre os associados que tenham usufruído dos serviços durante o ano, das sobras líquidas ou dos prejuízos verificados no balanço do exercício, excluídas as despesas gerais já atendidas na forma do item anterior.

Art. 81. A cooperativa que tiver adotado o critério de separar as despesas da sociedade e estabelecido o seu rateio na forma indicada no parágrafo único do artigo anterior deverá levantar separadamente as despesas gerais. (contabilidade múltipla)

10.8.5. DA DEMONSTRAÇAO DE SOBRAS OU PERDAS

DE PLACIDO E SILVA:

Sobras Líquidas. Na linguagem cooperativa, designa os próprios lucros

líquidos ou lucros apurados em balanço que devem ser distribuídos sob

a rubrica de retorno ou como bonificação, aos associados, não em razão

das cotas-partes de capital, mas em conseqüência das operações ou

negócios por eles realizados na cooperativa. (sublinhamos)

As sobras líquidas ou retorno, portanto, FUNCIONAM COMO UMA

RESTITUIÇÃO PROPORCIONAL AO VALOR DAS COMPRAS (SIC)

EFETUADOS PELOS PRÓPRIOS COOPERATIVOS, QUE LHES É

ATRIBUÍDA A TÍTULO DE BONIFICAÇÃO.

(SILVA DE PLACIDO E. Vocabulário Jurídico. Atualizadores NAGIB SLAIB

FILHO E GLÁUCIA CARVALHO : Forense – Rio de Janeiro, 2003.

47

10.8.5. DA DEMONSTRAÇAO DE SOBRAS OU PERDAS

MARIA HELENA DINIZ: repete, na essência, os

conceitos anteriores

AURÉLIO BUARQUE DE HOLANDA

SOBRA: 1. Ato ou efeito de sobrar.

2. Sobejo (3). De sobra.

1. Demasiadamente, demasiado; sobejamente; de sobejo;

sobejo.

SOBRAR: [Do lat. superare, por via popular.]

1. Haver em excesso; ser demasiado; sobejar: O dinheiro

sobrava-lhe.

3. Ser mais que suficiente; chegar ou bastar bem: Esta

comida sobra para matar-me a fome.

DOMINGUES, Josmar Borges, 2003, p.53

*1

CONCEITO (WISNIEVSKI, Gilmar, 2004. p.222)

Muito se tem escrito sobre o conceito de sobras confundindo com o lucro. Precisamos inverter o raciocínio, para entendermos o que não é sobra.

Assim, para esclarecer, devemos recorrer aos conceitos da teoria do LUCRO, acatada pelas Ciências da Economia, do Direito e da Contabilidade, segundo a qual este “É O QUE SOBRA, APÓS A REPOSIÇÃO DE TODOS OS ELEMENTOS DO PATRIMÔNIO INICIALMENTE APORTADO NO EMPREENDIMENTO”.

a) “A renda é derivada dos bens de capital, mas o valor da renda não o é; ao contrário, o valor do capital é que depende do valor da renda. Assim é verdade, que a colheita do trigo depende da terra que o produz, mas o valor da colheita não depende do valor da terra; ao contrário, o valor da terra depende da expectativa da sua colheita” (Irving Fischer, em The theory of interest, 1930);

48

Slide 93

*1 *; 13/10/2005

49

a) “lucro é o valor máximo que uma pessoa pode consumir durante uma semana esperando estar tão bem ao final desta, o quanto estava em seu início.” (Hicks, 1946);

a) “(o lucro) é a importância máxima que poderia ser distribuída como dividendos, sem alterar o patrimônio líquido em seu estado inicial.” (Natan Szuster, 1986);

“O lucro máximo a ser distribuído é, então, um resíduo, que é obtido depois de haver a manutenção do patrimônio líquido (capital investido). (Natan Szuster, USP, 1986) – (destaque nosso).

Aurélio Buarque de Holanda [Do lat. lucru, por via erudita.] S. m.

1. Ganho, vantagem ou benefício que se obtém de alguma coisa, ou com uma atividade

qualquer: lucros da terra; lucros intelectuais e morais; 2. P. ext. Vantagem, proveito, interesse,

ganho, utilidade. 3.Econ. Rendimento do capital investido em atividade produtiva. 4. Cont.

Diferença entre as receitas e as despesas de uma empresa.

GILMAR WISNIEVSKI – SINTESE

LUCRO: é a remuneração do sócio capitalista, decorrente do RISCO DO INVESTIMENTO

efetuado no empreendimento (empresa, sociedade, negócio)

JURO: remuneração pelo USO DO CAPITAL INVESTIDO PELO SÓCIO

INDEPENDENTE DO RISCO DO EMPREEDIMENTO.

SOBRA: é a devolução do excesso recebido ou retido do associado,

para cobertura das despesas (art.80 da Lei 5.764/71) por ele

autorizadas, necessárias para a manutenção da sociedade cooperativa e

a prestação dos serviços, objeto da Entidade.

50

Demonstração do Resultado do Exercício – por

atividade – art. 80 Lei 5.764/71 – fins societários

DESCRIÇAO INGRESSOS E

RECEITAS

DISPENDIOS DIRETOS

RESULTADO DISPENDIOS/INGRES

SOS SOBRA/RESUL

TADO

ATIVIDADES

OPERACIONAIS CUSTOS DOS

SERVIÇOS

OPERACIONAL

DESPESAS/RECEITAS

LIQUIDO

BRUTOS PRESTADOS BRUTO COMPLEMENTARES EXERCÍCIO

TOTAL PLANOS DE SAUDE

INDIVIDUAL

COLETIVO

COMPARTILHADO

EXEMPLIFICATIVO – CADA COOPERATIVA DEVE BUSCAR A SUA ESTRUTURA PRÓPRIA

ACORDOS INTERNACIONAIS: SUBORDINAÇÃO DOS ESTADOS ACORDANTES – CONGRESSO NACIONAL

1 – breve abordagem IFRS e acordos internacionais: subordinação dos órgãos reguladores

2 - IASB – CPC –

CFC e Demais Órgãos Reguladores

51

2) Lei 11.638/07, Lei 11.941/09 e Legislação Especial das Sociedades

Cooperativas: Lei 5.764/71

e o Código Civil;

CPC – Comitê de Pronunciamentos Contábeis

52

ORIGEM : O Comitê de Pronunciamentos Contábeis (CPC) foi idealizado a partir da união de esforços e comunhão de objetivos das seguintes entidades:

- ABRASCA; - APIMEC NACIONAL; - BOVESPA; - Conselho Federal de Contabilidade; - FIPECAFI; e - IBRACON.

Em função das necessidades de: -convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital); - - centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem); - - representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo).

C. F. C.

Lei 12.249/10

Art. 76 - Os arts. 2º, 6º, 12, 21, 22, 23 e 27 do Decreto-Lei nº 9.295, de 27 de maio de 1946, passam a vigorar com a seguinte redação, renumerado-se o parágrafo único do art. 12 para § 1º:

.....

Art. 6º - ..... ..... f) regular acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de qualificação técnica e dos programas de educação continuada; e editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.”

53

Normas de Contabilidade

Internacional já Implantadas no

Brasil.

PRONUNCIAMENTOS DO CPC

NBC –Ts – CONSELHO FEDERAL DE

CONTABILIDADE - TODOS AS IFRS E IAS SÃO CONVERTIDAS

RESOLUÇÕES CVM - REFERENDANDO CPCs

RESOLUÇÕES BACEN – ACORDOS DE BASILEIA E REFERENDANDO CPCs.

RESOLUÇÕES E INSTRUÇÕES DE AGENCIAS REGULADORAS

REFERENDANDO CPCs.

MITOS CONTÁBEIS BRASILEIROS JARGÃO: NOVA CONTABILIDADE –

ESSES CONCEITOS JÁ EXISTEM DESDE 1976 – LEI 6.404/1976 E D.L. 1.598/1977

Art. 5º. DA CF/1988 PARA O PARTICULAR: PERMITIDO TUDO O QUE NÃO FOR PROIBIDO

REGRA GERAL - SEM ENTRAR NO MÉRITO DO ABUSO - ART. 186 DO CCB

PRINCÍPIO DA LEGALIDADE: PARA AUTORIDADE PÚBLICA : É PROIBIDO

TUDO QUE NÃO FOR EXPRESSAMENTE PERMITIDO

FORMAÇÃO DO MERCADO DE CAPITAIS BRASILEIROS: MAIORES EMPRESAS ERAM ESTATAIS

ÓRGÃOS REGULADORES; BACEN, CVM, SUSEP – LEVARAM A ABANDONAR O IMPAIRMENT E CRIARAM O MITO DA

TAXA DE DEPRECIAÇÃO FIXA

54

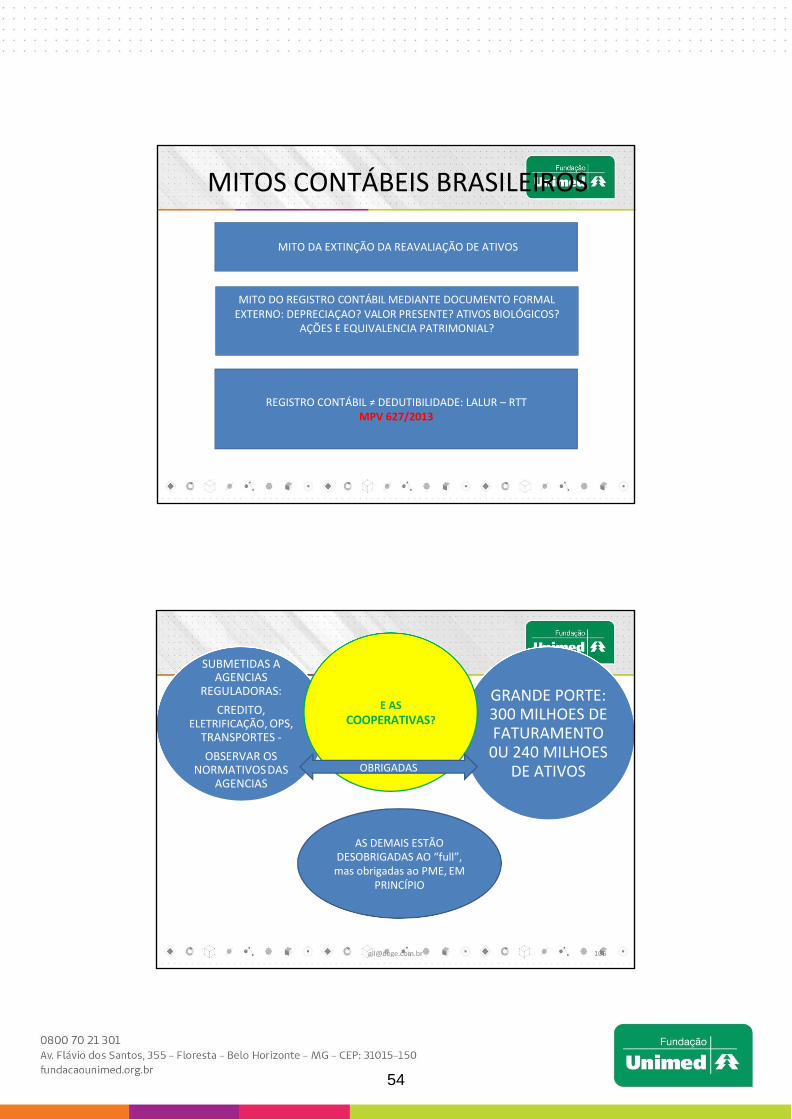

MITOS CONTÁBEIS BRASILEIROS

MITO DA EXTINÇÃO DA REAVALIAÇÃO DE ATIVOS

MITO DO REGISTRO CONTÁBIL MEDIANTE DOCUMENTO FORMAL EXTERNO: DEPRECIAÇAO? VALOR PRESENTE? ATIVOS BIOLÓGICOS?

AÇÕES E EQUIVALENCIA PATRIMONIAL?

REGISTRO CONTÁBIL ≠ DEDUTIBILIDADE: LALUR – RTT MPV 627/2013

SUBMETIDAS A AGENCIAS

REGULADORAS:

CREDITO, ELETRIFICAÇÃO, OPS,

TRANSPORTES -

OBSERVAR OS NORMATIVOS DAS

AGENCIAS

E AS

COOPERATIVAS?

OBRIGADAS

GRANDE PORTE: 300 MILHOES DE FATURAMENTO

0U 240 MILHOES DE ATIVOS

AS DEMAIS ESTÃO DESOBRIGADAS AO “full”,

mas obrigadas ao PME, EM PRINCÍPIO

55

ATUALMENTE PRATICAMENTE NÃO EXISTEM, POIS OS PRONUNCIAMENTOS SÃO TRADUÇÕES LITERAIS

DAS IFRS E IAS. VAMOS VE-LOS ADIANTE

Diferenças de Práticas Contábeis: CPC e IFRS

EXCEÇÃO RELEVANTE: AVALIAÇÃO DE ATIVOS - INTERPRETAÇÃO DO CPC É QUE SOMENTE PODE-SE FAZER NO INÍCIO DA APLICAÇÃO.

NAS IFRS, DEVE SER CONSTANTEMENTE REVISTO

EXISTEM OUTRAS EM ESPECIAL O ICPC

14

Normas Internacionais e Pronunciamentos

Técnicos CPC

56

3 - IAS/“NBC-TG OO” – ESTRUTURA CONCEITUAL BÁSICA

Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro -

CFC - NBC TG Estrutura Conceitual - Resolução nº. 1.374/11: “NBC-TG 00”

Objetivo e alcance da Estrutura Conceitual O objetivo: servir como fonte dos conceitos básicos e fundamentais a serem utilizados na elaboração e na interpretação dos Pronunciamentos Técnicos, na preparação e utilização das demonstrações contábeis das entidades comerciais, industriais e outras de negócios e também para a elaboração de outros relatórios.

Correlação às Normas Internacionais de Contabilidade − “Estrutura para a Preparação e a Apresentação das Demonstrações Contábeis” (Framework for the Preparation and Presentation of Financial Statements) − (IASB) IFR 01

57

Alcance

A Estrutura Conceitual aborda:

(a) o objetivo das demonstrações contábeis;

(b) as características qualitativas que determinam a utilidade das informações contidas nas demonstrações contábeis;

(c) a definição, o reconhecimento e a mensuração dos elementos que compõem as demonstrações contábeis; e

(d) os conceitos de capital e de manutenção do capital.

OBJETIVOS DAS DEMONSTRAÇÕES CONTÁBEIS;

. For.necer informações contábil-financeiras da entidade que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada de decisão ligada ao fornecimento de recursos para a entidade.

. Atender necessidades de investidores, credores em termos de análise de retorno, permitindo avalições quanto ao montante, à tempestividade e às incertezas associados aos fluxos de caixa futuros de entrada para a entidade.

. Permitir avaliar as perspectivas da entidade em termos de entrada de fluxos de caixa futuros, as reivindicações contra a entidade e o quão eficiente e efetivamente a administração tem cumprido com suas responsabilidades no uso dos recursos da entidade.

. Permitir comparação entre as diversas entidades, para decidir sobre investimentos e créditos

58

USUARIOS:

a) Os usuários possuem interesses e competências distintas;

b) as Demonstrações Contábeis DEVEM ser preparadas para atendimento às necessidades comuns da maioria deles;

c) não fornecem todas as informações que os usuários possam necessitar para tomar decisões econômicas

LIMITES:

1) refletem principalmente os efeitos financeiros ocorridos no passado;

2) e não contém necessariamente informações que não sejam de caráter financeiro;

3) Necessidade de os usuários das Demonstrações Contábeis tenham conhecimento razoável dos negócios, atividades econômicas e de contabilidade;

4) a disposição de estudar as informações com razoável diligência.

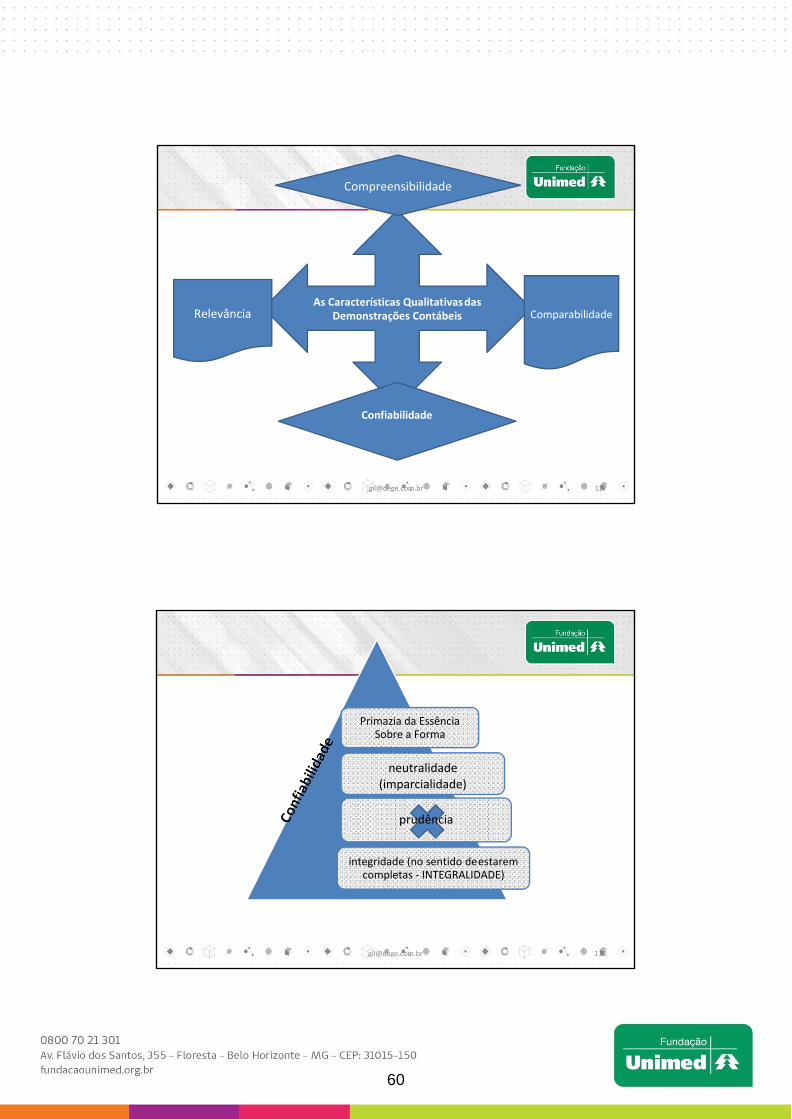

Características Qualitativas Fundamentais das Demonstrações Contábeis

São duas as características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis e reputadas como as mais úteis para os usuários e as únicas denominadas de fundamentais:

Relevância: diz respeito à influência de uma informação contábil na tomada de decisões. As informações são relevantes quando fazem a diferença nas decisões econômicas dos usuários, ajudando-os a avaliar o impacto de eventos passados ou corrigindo as suas avaliações anteriores (valor confirmatório), ou ajudando-os nos processos para predizer resultados futuros (valor preditivo).

A Relevância depende da natureza e também da materialidade (tamanho) do item em discussão.

59

Representação Fidedigna diz respeito a três atributos: a informação precisa ser completa, neutra e livre de erro.

Para ser completa, precisa conter o necessário para que o usuário compreenda o fenômeno sendo retratado.

Para ser neutra, precisa estar desprovida de viés na seleção ou na apresentação, não podendo ser distorcida para mais ou para menos.

Ser livre de erro não significa total exatidão, mas sim que o processo para obtenção da informação tenha sido selecionado e aplicado livre de erros. No caso de estimativa, ela é considerada como tendo representação fidedigna se, além disso, o montante for claramente descrito como sendo estimativa e se a natureza e as limitações do processo forem devidamente revelados.

Pressupostos Básicos

Regime de Competência

Continuidade

60

Compreensibilidade

Relevância As Características Qualitativas das

Demonstrações Contábeis Comparabilidade

Confiabilidade

Primazia da Essência Sobre a Forma

neutralidade

(imparcialidade)

prudência

integridade (no sentido de estarem completas - INTEGRALIDADE)

61

ESTRUTURA CONCEITUAL BÁSICA

Comparabilidade :

QC20.: permitir escolhas entre alternativas, como, por exemplo, vender ou manter um investimento, ou investir em uma entidade ou noutra.

MAIS ÚTIL: caso possa ser comparada com informação similar sobre outras entidades e com informação similar sobre a mesma entidade para outro período ou para outra data.

ANS – NORMAS BRASILEIRAS APROVADAS RESOLUÇÃO NORMATIVA - RN Nº 390, DE 2 DE DEZEMBRO DE 2015

ANEXO I

4.2 A escrituração das operações do mercado de saúde deve obedecer, no que não

contrariem os dispositivos dessa Resolução, às normas estabelecidas pela

Resolução nº 750/93, do Conselho Federal de Contabilidade – CFC e alterações

posteriores, pela Lei 6.404/76 – Lei das Sociedades Anônimas e pelo Comitê de

Pronunciamentos Contábeis – CPC, exceto o CPC 11 – Contratos de Seguro, o

CPC 29 – Ativo Biológico e Produto Agrícola, o CPC 34 – Exploração e

Avaliação de Recursos Minerais, o CPC 35 – Demonstrações Separadas, CPC

44 – Demonstrações Combinadas e o CPC PME – Contabilidade para Pequenas

e Médias Empresas.

62

4.2.1 Registram-se as receitas e despesas no período em que elas ocorrem, observado o

regime de competência.

4.2.1.1 O fato gerador da receita de contraprestação/prêmios dos contratos com preço

preestabelecido é o período de risco decorrido, ou seja, o período em que a operadora já

prestou cobertura assistencial.

4.2.1.2 Nos contratos com preços pós-estabelecidos, a apropriação da receita deve ser

registrada na data em que se fizerem presentes os fatos geradores da receita, de acordo com

as disposições contratuais, ou seja, a data em que ocorrer o efetivo direito ao valor a ser

faturado.

ESCRITURAÇÃO

CENTRALIZADA NA MATRIZ com observância das disposições previstas em Leis, Regulamentos, Resoluções e Circulares do

CONSU e da ANS

a não ser em casos de força maior, atraso superior a 30 (trinta) dias ou a escrituração processada em desacordo com

as normas penaliza entidades e seus diretores

O profissional habilitado, responsável pela contabilidade, deve conduzir a escrituração dentro dos padrões exigidos, com

observância das características qualitativas da informação contábil, atentando, inclusive, à ética profissional

à disposição da ANS por prazo não inferior a 5 (cinco) anos;

63

DEMONSTRAÇOES CONTÁBEIS OBRIGATÓRIAS

DEMONSTRAÇAO DAS MUTAÇOES DO PATRIMONIO LIQUIDO – OU LUCROS E

PREJUIZOS ACUMULADOS

DEMONSTRAÇAO DO FLUXO DE CAIXA - PARA DIOPS MÉTODO DIRETO com Relatório de Auditoria junto com o PPA

do 4º. trimestre

DEMONSTRAÇAO DO VALOR ADICIONADO

NOTAS E QUADROS EXPLICATIVOS

123

BALANÇO PATRIMONIAL

DEMONSTRAÇAO DO RESULTADO – SOBRAS E PERDAS

DEMONSTRAÇAO DE ORIGENS E APLICAÇOES DE RECURSOS (?)

AS PEQUENAS ESTAO DISPENSADAS DA PUBLICAÇAO MAS NÃO DA APRESENTAÇAO PARA ANS

6.3.5.1 O porte da operadora é determinado em razão da quantidade de beneficiários na data-

base do encerramento do exercício social, que são os seguintes:

pequeno porte: quantidade inferior a 20.000 beneficiários;

médio porte: entre 20.000 e 100.000 beneficiários; e

grande porte: quantidade superior a 100.000 beneficiários.

6.3.6 As publicações devem ser feitas na forma disposta no caput e § 2º. do art. 289 da Lei

nº 6.404, de 15 de dezembro de 1976, para as operadoras cuja natureza de constituição

estejam vinculadas a esta Lei. Para as demais operadoras, a obrigatoriedade de publicação

se restringe ao jornal de grande circulação no município de localização da operadora.

64

6.3.7 O Relatório da Administração deve conter, no mínimo, as seguintes informações:

a) Política de destinação de sobras;

b) Negócios sociais e principais fatos internos e/ou externos que tiveram influência na

“performance” da sociedade/entidade e/ou no resultado do exercício;

c) Reorganizações societárias e/ou alterações de controle direto ou indireto;

d) Perspectivas e planos da administração para o(s) exercício(s) seguinte(s);

e) Descrição dos principais investimentos realizados, objetivo, montantes e origens dos

recursos alocados, inclusive aqueles voltados aos programas de promoção e prevenção

à saúde;

f) Resumo dos acordos de acionistas;

g) Declaração sobre a capacidade financeira e a intenção de manter, até o

vencimento, os títulos e valores mobiliários classificados na categoria mantidos até o

vencimento.

h) Emissão de debêntures;

i) Investimentos da companhia em sociedades coligadas e controladas e mencionar as

modificações ocorridas durante o exercício.

6.3.8 As Demonstrações Financeiras publicadas a que se refere o item 6.2 devem ser

remetidas a ANS, por meio físico, até 15 de abril do exercício subsequente.

6.3.9 O relatório circunstanciado contendo as observações do auditor independente,

relativamente às deficiências ou à ineficácia dos controles internos, deve ser enviado para

a ANS até 30 de abril do exercício subsequente, pelas operadoras de médio e grande

porte, bem como permanecer na operadora à disposição da ANS.

6.3.9.1 Para as operadoras de pequeno porte, observar o item 6.3.6.

6.3.10 As cooperativas podem apurar e publicar resultados segregando os relativos aos atos cooperativos dos não-cooperativos

65

REGISTROS AUXILIARES OBRIGATÓRIOS A PARTIR DE 2017

a) Registros de Contratos e Contraprestações/Prêmios Emitidos, Recebidos e Cancelados

segregados por tipo de contratação (Individual/Familiar, Coletivo por Adesão,

Coletivo Empresarial)

Identificação do beneficiário:

Número do contrato:

Número do Registro do Produto:

Data de emissão:

Período da vigência contratual:

Valor do contrato:

Valor da contraprestação:

Data do recebimento:

Data do vencimento das contraprestações:

b) Registros de Eventos/Sinistros Conhecidos ou Avisados e sua movimentação financeira

segregados por tipo de contratação (Individual/Familiar, Coletivo por Adesão, Coletivo

Empresarial)

Número do Evento:

Data do Aviso:

Identificação do beneficiário principal:

Identificação do usuário do evento:

Número do Contrato:

Número do Registro do Produto:

CPF/CNPJ Prestador:

Data da Ocorrência do Evento:

Valor do Evento:

Tipo de Documento: (Nota fiscal, notas internas, controle por rateio da rede hospitalar no

mesmo CNPJ ou qualquer outro documento que identifique o custo do evento)

Data do Pagamento:

Valor do Pagamento:

Valor da Recuperação:

Valor da Glosa:

Tipo de evento (consulta, exames, terapias, internações, outros atendimentos

ambulatoriais, demais despesas médico-hospitalares e procedimentos odontológicos) [email protected] 128

66

7.1.2 O tipo de evento deverá considerar os seguintes conceitos:

Consultas Médicas: Total de atendimentos prestados por profissional habilitado pelo

Conselho Regional de Medicina, com fins de diagnóstico e orientação terapêutica, em regime

ambulatorial, de caráter eletivo, urgência ou emergência.

Outros Atendimentos Ambulatoriais: Atendimentos realizados em regime ambulatorial de

caráter eletivo, urgência ou emergência, incluindo honorários profissionais, medicamentos,

materiais e taxas (exceto consultas médicas, exames e terapias). Inclui atendimentos com

profissionais de nível superior.

Exames: Total de procedimentos de auxílio diagnóstico utilizados para complementar a

avaliação do estado de saúde, em regime ambulatorial, de caráter eletivo, urgência ou

emergência, incluindo honorários profissionais, medicamentos, materiais e taxas.

Terapias: Total de atendimentos utilizando métodos de tratamento, em regime ambulatorial,

de caráter eletivo, urgência ou emergência, incluindo honorários profissionais, medicamentos,

materiais e taxas.

Internações: Total de internações prestadas a paciente admitido para ocupar leito hospitalar

(enfermaria, quarto ou unidades de curta permanência, terapia intensiva ou semi-intensiva) e

classificados conforme o principal procedimento gerador identificado por ocasião da alta

hospitalar.

Para apurar o valor das internações, deve ser consideradas as despesas com hotelaria,

honorários profissionais, medicamentos, materiais, taxas, terapias e exames, conforme a

especificidade da execução do item.

Demais Despesas Médico-Hospitalares: Despesas assistenciais médico-hospitalares,

acessórias aos atendimentos de promoção da saúde, prevenção de doenças, diagnóstico,

tratamento e reabilitação do paciente, incluindo despesas não classificáveis nos demais itens

deste anexo, menos os descontos obtidos no pagamento de eventos. Incluem as atividades

coletivas, aluguel de cadeiras de rodas, remoção de paciente, campanha de vacinação,

palestras, assistência farmacêutica.

Procedimentos Odontológicos: Total de atendimentos com fins de diagnóstico e orientação

terapêutica em saúde bucal, em regime ambulatorial, de caráter eletivo, urgência ou

emergência. [email protected] 130

67

Operadora de Plano de Saúde - Obrigações com a ANS - Informações Contábeis

Cadastral

DIOPS Financeiro

Procedimentos Previamente Acordados (PPA)

CALCULOS ATUARIAIS PARA TODAS (ART. 4º.)

PROVISOES TÉCNICAS RN 393

Art. 3º. As OPS deverão constituir, mensalmente, atendendo às boas práticas contábeis, as seguintes Provisões Técnicas:

I - Provisão de Eventos/Sinistros a Liquidar - PESL, referente ao montante de

eventos/sinistros ja ocorridos e avisados, mas que ainda não foram pagos pela

OPS; II - Provisão para Eventos/Sinistros Ocorridos e Não Avisados – PEONA, referente

ao montante de eventos/sinistros que ja tenham ocorrido e que não tenham sido avisados à OPS; III - Provisão para Remissão, referente às obrigações decorrentes das cláusulas

contratuais de remissão das contraprestações/prêmios referentes à cobertura de

assistência à saúde, quando existentes;

IV - Provisão para Prêmios/Contraprestações Não Ganhas - PPCNG, referente à

parcela de prêmio/contraprestação cujo período de cobertura do risco ainda não decorreu; e

V – outras Provisões Técnicas, necessárias à manutenção do equilíbrio econômico-financeiro, desde que consubstanciadas em Nota Técnica Atuarial de

Provisões – NTAP e aprovadas pela DIOPE, sendo de constituição obrigatória a

partir da data da efetiva autorização.

68

Art. 10. As OPS de grande porte deverão adotar metodologia atuarial de cálculo de PEONA.

§ 1º. As OPS que ainda não utilizam metodologia atuarial de cálculo da PEONA, deverão passar a calcular sua provisão através de metodologia atuarial, até 1o de janeiro de 2017, comunicando imediatamente à ANS quanto à data base inicial da adoção na contabilidade. § 2º. Para as OPS de que trata o caput, nos primeiros 12 (doze) meses de operação ou até que seja adotada metodologia atuarial de cálculo, deverão constituir a PEONA, observando o maior entre os seguintes valores:

I – 9,5% (nove vírgula cinco por cento) do total de contraprestações/prêmios nos últimos 12 (doze) meses, na modalidade de preço preestabelecido; e II – 12% (doze por cento) do total de sinistros/eventos indenizáveis na modalidade de preço preestabelecido, nos últimos 12 (doze) meses.

§ 3o Para as OPS com menos de 12 (doze) meses de operação, os valores previstos nos incisos I e II do §2º. deste artigo, deverão ser calculados considerando o total de meses de atividade.

Ativo Garantidores RN 390

As aplicações que compõem os ativos garantidores das operadoras (vinculados à ANS ou não) deverão ser registradas nas contas 1221 e 1311 (APLICAÇÕES GARANTIDORAS DE PROVISÕES TÉCNICAS) e suas respectivas subcontas e subgrupos;

Os ativos financeiros que não visam o lastro das provisões técnicas devem ser registrados nas contas que compõem o subgrupo 121 (DISPONÍVEL), bem como as contas 1222 e 1312 (APLICAÇÕES LIVRES) e suas respectivas subcontas e subgrupos;

Os ativos contabilizados nas referidas contas de APLICAÇÕES GARANTIDORAS DE PROVISÕES TÉCNICAS deverão ser detalhados no respectivo quadro de Ativos Garantidores no DIOPS trimestral (quadro de Ativos de Investimento); Os imóveis contabilizados no ativo das operadoras, que visam o lastro das provisões técnicas, devem ser obrigatoriamente vinculados à ANS e informados no respectivo quadro de Ativos Garantidores no DIOPS trimestral (quadro de Ativos Imobiliários).

69

Margem de Solvência

Recursos Próprios Mínimos

Programa de Conformidade Regulatória

S P E D

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

70

Universo de Atuação

A maioria dos contribuintes já se utiliza dos recursos de informática para efetuar tanto a

escrituração fiscal como a contábil. As imagens em papel simplesmente reproduzem as

informações oriundas do meio eletrônico.

A facilidade de acesso à escrituração, ainda que não disponível em tempo real, amplia as

possibilidades de seleção de contribuintes e, quando da realização de auditorias, gera

expressiva redução no tempo de sua execução.

Universo de Atuação:

Sped – Contábil

Sped – Fiscal

Sped - Contribuições

NF-e – Ambiente Nacional

NFS-e

CT-e

e-Lalur (incorporado ECD)

Central de Balanços

LINKS

71

Lei nº 4.506, de 30 de novembro de 1964

Art. 57. Poderá ser computada como custo ou encargo, em cada exercício, a importância correspondente à diminuição do valor dos bens do ativo resultante do desgaste pelo uso, ação da natureza e obsolescência normal.

§ 1º … § 2º A taxa anual de depreciação será fixada em função do prazo durante o qual se

possa esperar a utilização econômica do bem pelo contribuinte, na produção dos seus rendimentos.

§ 3º A administração do Impôsto de Renda publicará periódicamente o prazo de vida útil admissível …., ficando assegurado ao contribuinte o direito de computar a quota efetivamente adequada às condições de depreciação dos seus bens, desde que faça a prova dessa adequação, quando adotar taxa diferente.

§ 4º No caso de dúvida, …. perícia do Instituto Nacional de Tecnologia, ou de outra entidade oficial de pesquisa científica ou tecnológica, prevalecendo os prazos de vida útil recomendados por essas instituições,….

Síntese dos Três Pilares do Acordo de Basiléia II

O primeiro pilar: visa aumentar a sensibilidade dos requisitos mínimos de

fundos próprios aos riscos de crédito e cobrir, pela primeira vez, o risco

operacional. Com este novo acordo, as entidades bancárias serão obrigadas a alocar

capital para cobrir, por exemplo, falhas humanas, incluindo fraudes, e desastres

naturais;

O segundo pilar: reforçar o processo de supervisão quanto à suficiência de

montante de capital nos bancos,

terceiro pilar: implementar uma disciplina de mercado com vista a contribuir

para práticas bancárias mais saudáveis e seguras. De acordo com este último pilar,

os bancos terão de divulgar mais informação sobre as fórmulas que utilizam para

gestão de risco e alocação de capital.

o objetivo do acordo de Basiléia II não é aumentar os fundos próprios

regulamentares, atualmente detidos pela globalidade do sistema financeiro, mas

redistribuir os requisitos entre as instituições, premiando as que utilizem as

metodologias de medição mais sensíveis ao risco (Pilar 1) e que divulguem, em

detalhe, a gestão de risco e os processos de controle adotados (Pilar 3) .

72

141

IFRS Aplicada às Cooperativas

I. Conceitos e princípios gerais;

II. Apresentação das demonstrações contábeis – novos modelos;

III. Políticas contábeis, mudança de estimativa e retificação de erro;

IV. Instrumentos financeiros básicos e outros tópicos sobre instrumentos Financeiros: ativo –

passivo e patrimônio liquido - custos de empréstimos;

V. Avaliações de estoques, investimentos em controlada e em coligada e joint ventures;

VI. Ativos imobilizado e intangível - Goodwill - arrendamento mercantil;