1

COMOEXPORTAR

PORTUGAL

2

ColeçãoEstudos e Documentos de Comércio Exterior

SérieComo Exportar

CEX: 252

ElaboraçãoMinistério das Relações Exteriores – MRE

Departamento de Promoção Comercial e Investimentos – DPRDivisão de Inteligência Comercial – DIC

Embaixada do Brasil em Lisboa Setor de Promoção Comercial – SECOM

CoordenaçãoDivisão de Inteligência Comercial - DIC

DistribuiçãoDivisão de Inteligência Comercial - DIC

Agência Brasileira de Promoção de Exportações e Investimentos - Apex-Brasil

3

Os termos e apresentação de matérias contidas na presente publicação não traduzem expressão de opinião por parte do MRE sobre o “status” jurídico de quaisquer países, territórios, cidades ou áreas geográficas e de suas fronteiras ou limites. Os termos “desenvolvidos” e “em desenvolvimento”, empregados em relação a países ou áreas geográficas, não implicam tomada de posição oficial por parte do MRE.

Direitos reservados.

O DPR que é titular exclusivo dos direitos de autor (*) permite sua reprodução parcial, desde que a fonte seja devidamente citada.

(*) Este guia foi registrado no Escritório de Direitos Autorais da Fundação Biblioteca Nacional (ISBN 85-98712-62-0)

O texto do presente estudo foi concluído em maio de 2017.

B823c Brasil. Ministério das Relações Exteriores. Divisão de Inteligência Comercial. Como Exportar. Portugal. / Ministério das Relações Exteriores. – Brasília: MRE, 2017. 82 p. (Coleção estudos e documentos de comércio exterior;).

1. Brasil - comércio exterior. 2. Portugal – comércio exterior. I. Título. II. Série. CDU 339.5 (81:469)

4

ÍNDICE INTRODUÇÃO 6

MAPA 8

DADOS BÁSICOS 9

I. ASPECTOS GERAIS 11

GEOGRAFIA 11

POPULAÇÃO, CENTROS URBANOS E INDICADORES 11

ORGANIZAÇÃO POLÍTICA E ADMINISTRATIVA 18

PARTICIPAÇÃO EM ORGANIZAÇÕES E ACORDOS INTERNACIONAIS 20

II. ECONOMIA, MOEDA E FINANÇAS 21

CONJUNTURA ECONÔMICA 21

PRINCIPAIS SETORES DE ATIVIDADE 24

MOEDA E FINANÇAS MOEDA E FINANÇAS 29

III. COMÉRCIO EXTERIOR 35

EVOLUÇÃO RECENTE 35

ORIGEM E DESTINO 37

COMPOSIÇÃO DA PAUTA 39

IV. RELAÇÕES ECONÔMICAS BRASIL – PORTUGAL 41

INTERCÂMBIO COMERCIAL BILATERAL 41

INVESTIMENTOS BILATERAIS 47

PRINCIPAIS ACORDOS ECONÔMICOS ENTRE PORTUGAL / UE E O BRASIL 49

LINHAS DE CRÉDITO DE BANCOS BRASILEIROS 51

OPORTUNIDADES: PRINCIPAIS PRODUTOS IMPORTADOS POR PORTUGAL 54

V. ACESSO AO MERCADO 56

SISTEMA TARIFÁRIO 56

REGULAMENTAÇÃO DAS ATIVIDADES DE COMÉRCIO EXTERIOR 59

DOCUMENTAÇÃO E FORMALIDADES 65

REGIMES ADUANEIROS ESPECIAIS 68

VI. INFRAESTRUTURA DE TRANSPORTES 70

INFRAESTRUTURA INTERNA PARA IMPORTAÇÃO/EXPORTAÇÃO 70

VII. ESTRUTURA DE COMERCIALIZAÇÃO 74

CANAIS DE DISTRIBUIÇÃO 74

5

PROMOÇÃO DE VENDAS 77

PRÁTICAS COMERCIAIS 80

COMÉRCIO ELETRÔNICO 84

VIII. RECOMENDAÇÕES ÀS EMPRESAS BRASILEIRAS 86

ANEXOS 90

I. ENDEREÇOS 90

II. FRETES E COMUNICACÕES COM O BRASIL 106

III. INFORMAÇÕES PRÁTICAS 107

BIBLIOGRAFIA 111

6

INTRODUÇÃOSituado na Península Ibérica, Portugal faz fronteira a leste com a Espanha e é limitado a oeste

pelo Oceano Atlântico. Sua superfície equivale à do Estado de Santa Catarina e sua população

é de cerca de dez milhões e trezentos mil habitantes. Desde 1986, sua economia tem sido

influenciada pela condição de membro da União Europeia (UE) e pela adoção do Euro (€) como

moeda comum, entrada em circulação em 2001.

Em decorrência da crise financeira internacional de 2007/2008, a economia portuguesa entrou

em recessão e o endividamento público atingiu nível excessivo, obrigando o país a recorrer,

em 2011, a programa de resgate proposto pela “troika” formada por FMI, Comissão Europeia

e Banco Central Europeu (BCE). A partir de 2014, passado o período de forte austeridade,

que obrigou a contenção na despesa pública e a restrições salariais e de consumo privado, a

economia portuguesa entrou em fase de lenta recuperação. Para 2016, o crescimento estimado

do PIB é de 1,2%, para 2017, de 1,4%, e a expectativa para os dois anos subsequentes é a

estabilização do crescimento em torno de 1,5% ao ano.

A evolução positiva da atividade econômica poderá vir acompanhada pela recuperação

gradual do mercado de trabalho: a continuação do crescimento do emprego, embora a ritmo

moderado, e também a manutenção da trajetória descendente da taxa de desemprego, que

poderá baixar dos 11% em 2016 para 10,1% em 2017 e 9,4% em 2018. A inflação, medida pelo

Índice Harmonizado dos Preços no Consumidor (IHPC), que se manteve baixa em 2015/16 entre

0,5% e 0,7%, deverá aumentar para 1,4% em 2017 e 1,5% em 2018, mantendo-se ao nível da

média da zona euro.

De acordo com o Banco de Portugal (BdP), a capacidade de financiamento da economia,

medida pelo saldo conjunto das contas corrente e de capital, deverá manter-se, ainda que a

nível inferior ao de anos recentes, em torno de 1,1% do PIB até finais de 2018.

A economia de Portugal se apoia fortemente sobre o comércio exterior: estimativas para 2016

indicam que as exportações representam cerca de 41% do PIB, enquanto as importações,

39%. Segundo dados do BdP, as exportações e importações portuguesas do conjunto “bens e

serviços” cresceram nos últimos cinco anos, em médias anuais, 4,9% e 1,2% respectivamente.

Em consequência, o saldo da balança comercial de bens e serviços foi positivo entre 2012 e

2015, invertendo a posição negativa de anos anteriores.

7

No que se refere exclusivamente a bens, as exportações portuguesas aumentaram 1,0% em

2016 face ao ano anterior, enquanto as importações cresceram 1,2%, gerando o déficit de US$

11,9 bilhões da balança de bens.

O principal parceiro comercial de Portugal é a UE, zona de onde vieram cerca de 78% das

importações portuguesas e para onde foram cerca de 75% das exportações no ano de 2016.

Dentre os países do bloco, os principais fornecedores são: Espanha, Alemanha e França,

responsáveis por mais de 50% das importações. As importações provenientes do bloco

comunitário aumentaram 3% em relação a 2015, enquanto as do resto do mundo decresceram

em 4%.

Entre os principais grupos de produtos importados por Portugal, destacam-se: máquinas

e aparelhos, combustíveis minerais e veículos e outro material de transporte. Do lado das

exportações, destacam-se: máquinas e aparelhos e veículos e outro material de transporte.

Em 2016, as exportações brasileiras para Portugal atingiram US$ 654 milhões, apresentando

queda de -20,4% relativamente a 2015. As importações brasileiras originárias de Portugal

totalizaram US$ 640 milhões, apresentando decréscimo de -21,0% relativamente a 2015.

Assim, o saldo comercial continuou favorável ao Brasil, atingindo em 2016 um valor de US$ 15

milhões.

No período em apreço, o Brasil é o 10º principal fornecedor de Portugal, com uma quota de

1,7% do total importado, e o 13º cliente de Portugal, com a quota de 1,1% do total exportado.

8

MAPA

9

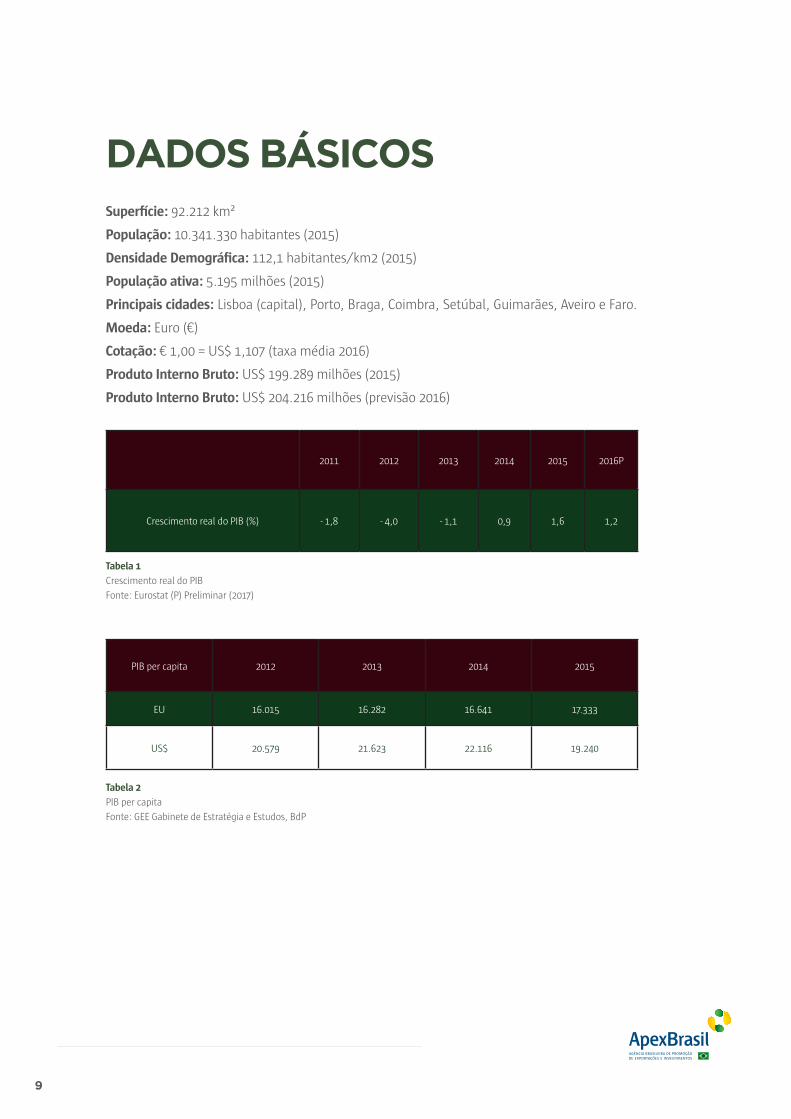

DADOS BÁSICOSSuperfície: 92.212 km²

População: 10.341.330 habitantes (2015)

Densidade Demográfica: 112,1 habitantes/km2 (2015)

População ativa: 5.195 milhões (2015)

Principais cidades: Lisboa (capital), Porto, Braga, Coimbra, Setúbal, Guimarães, Aveiro e Faro.

Moeda: Euro (€)

Cotação: € 1,00 = US$ 1,107 (taxa média 2016)

Produto Interno Bruto: US$ 199.289 milhões (2015)

Produto Interno Bruto: US$ 204.216 milhões (previsão 2016)

2011 2012 2013 2014 2015 2016P

Crescimento real do PIB (%) - 1,8 - 4,0 - 1,1 0,9 1,6 1,2

PIB per capita 2012 2013 2014 2015

EU 16.015 16.282 16.641 17.333

US$ 20.579 21.623 22.116 19.240

Tabela 1

Crescimento real do PIB

Fonte: Eurostat (P) Preliminar (2017)

Tabela 2

PIB per capita

Fonte: GEE Gabinete de Estratégia e Estudos, BdP

10

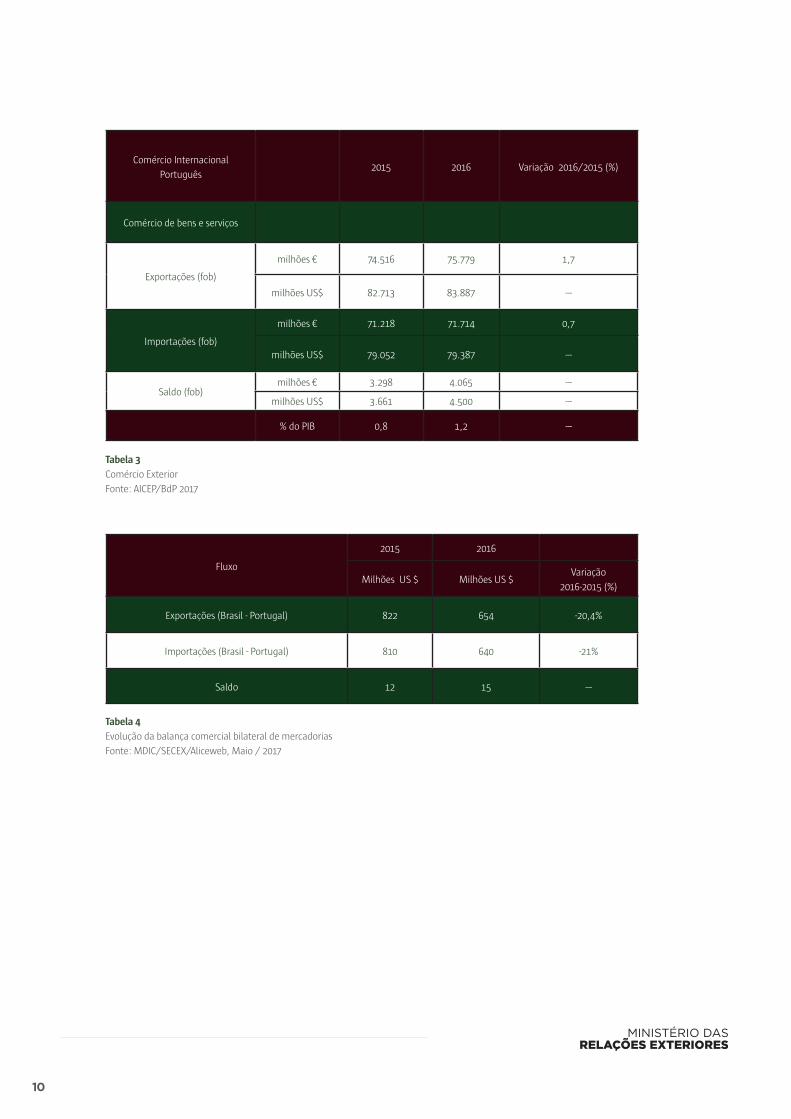

Comércio Internacional

Português2015 2016 Variação 2016/2015 (%)

Comércio de bens e serviços

Exportações (fob)

milhões € 74.516 75.779 1,7

milhões US$ 82.713 83.887 ---

Importações (fob)

milhões € 71.218 71.714 0,7

milhões US$ 79.052 79.387 ---

Saldo (fob)milhões € 3.298 4.065 ---

milhões US$ 3.661 4.500 ---

% do PIB 0,8 1,2 ---

Fluxo

2015 2016

Milhões US $ Milhões US $Variação

2016-2015 (%)

Exportações (Brasil - Portugal) 822 654 -20,4%

Importações (Brasil - Portugal) 810 640 -21%

Saldo 12 15 ---

Tabela 3

Comércio Exterior

Fonte: AICEP/BdP 2017

Tabela 4

Evolução da balança comercial bilateral de mercadorias

Fonte: MDIC/SECEX/Aliceweb, Maio / 2017

11

I. ASPECTOS GERAIS1. Geografia

Portugal é constituído por dois territórios: o Continental, com o qual forma a Península Ibérica

em conjunto com a Espanha, e o das Regiões Autônomas da Madeira e dos Açores, arquipélagos

situados no Atlântico norte, a duas horas de voo de distância de Lisboa, a capital política,

econômica e administrativa do país.

A estabilidade das fronteiras continentais, praticamente inalteradas desde o século XIII, torna

Portugal um dos mais antigos países do mundo, com quase novecentos anos de história,

refletindo sua identidade e unidade interna.

Portugal Continental é dividido pelo rio Tejo em duas áreas distintas: a do centro-norte,

montanhosa, e a do centro-sul, plana. O ponto mais elevado situa-se na zona central, na Serra

da Estrela, com 1.991 metros de altitude. Nas Regiões Autônomas, a montanha do Pico, com

2.351 metros, é o ponto mais alto do arquipélago dos Açores, e o Pico Ruivo, com 1.862 metros,

o do arquipélago da Madeira.

O clima do País caracteriza-se por invernos suaves e verões amenos. Os meses mais chuvosos

são os de novembro e dezembro e os mais secos vão de abril a setembro.

2. População, centros urbanos - indicadores

População

Segundo o censo mais recente do Instituto Nacional de Estatística (INE), a população portuguesa

é de 10.341.330 habitantes. De acordo com projeções divulgadas pelo INE, a população residente

em Portugal até o ano de 2060 poderá decrescer cerca de 17% em relação aos números atuais,

situando-se nos 8.600.000 habitantes.

Em anos recentes, Portugal registra redução de sua população residente, embora em 2015 se

observe ligeiro abrandamento no total de perda, resultante, em particular, da redução do saldo

migratório negativo.

12

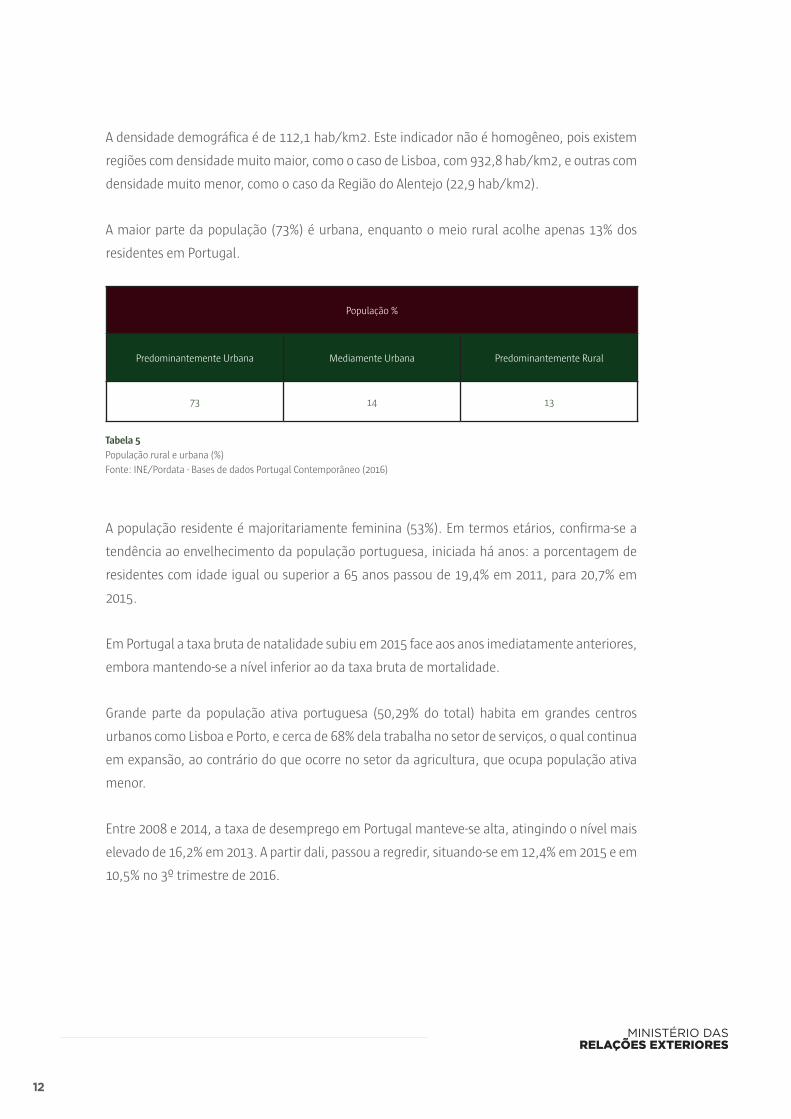

A densidade demográfica é de 112,1 hab/km2. Este indicador não é homogêneo, pois existem

regiões com densidade muito maior, como o caso de Lisboa, com 932,8 hab/km2, e outras com

densidade muito menor, como o caso da Região do Alentejo (22,9 hab/km2).

A maior parte da população (73%) é urbana, enquanto o meio rural acolhe apenas 13% dos

residentes em Portugal.

População %

Predominantemente Urbana Mediamente Urbana Predominantemente Rural

73 14 13

A população residente é majoritariamente feminina (53%). Em termos etários, confirma-se a

tendência ao envelhecimento da população portuguesa, iniciada há anos: a porcentagem de

residentes com idade igual ou superior a 65 anos passou de 19,4% em 2011, para 20,7% em

2015.

Em Portugal a taxa bruta de natalidade subiu em 2015 face aos anos imediatamente anteriores,

embora mantendo-se a nível inferior ao da taxa bruta de mortalidade.

Grande parte da população ativa portuguesa (50,29% do total) habita em grandes centros

urbanos como Lisboa e Porto, e cerca de 68% dela trabalha no setor de serviços, o qual continua

em expansão, ao contrário do que ocorre no setor da agricultura, que ocupa população ativa

menor.

Entre 2008 e 2014, a taxa de desemprego em Portugal manteve-se alta, atingindo o nível mais

elevado de 16,2% em 2013. A partir dali, passou a regredir, situando-se em 12,4% em 2015 e em

10,5% no 3º trimestre de 2016.

Tabela 5

População rural e urbana (%)

Fonte: INE/Pordata - Bases de dados Portugal Contemporâneo (2016)

13

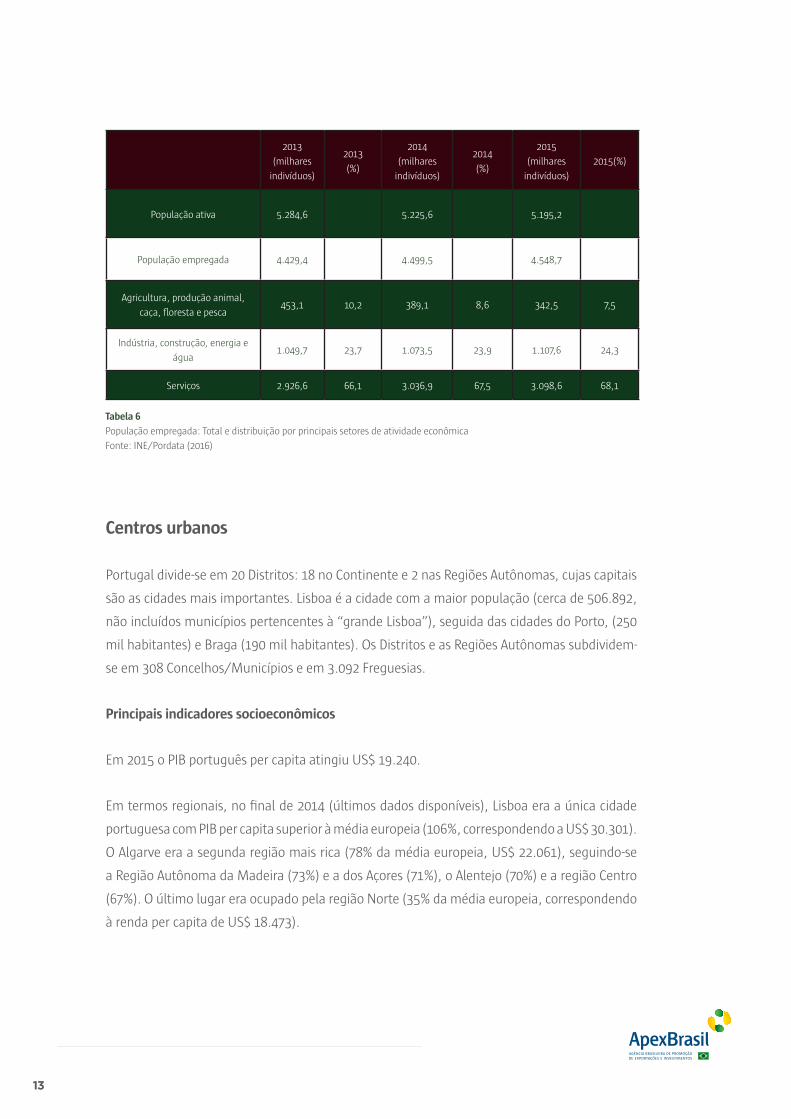

2013

(milhares

indivíduos)

2013

(%)

2014

(milhares

indivíduos)

2014

(%)

2015

(milhares

indivíduos)

2015(%)

População ativa 5.284,6 5.225,6 5.195,2

População empregada 4.429,4 4.499,5 4.548,7

Agricultura, produção animal,

caça, floresta e pesca453,1 10,2 389,1 8,6 342,5 7,5

Indústria, construção, energia e

água1.049,7 23,7 1.073,5 23,9 1.107,6 24,3

Serviços 2.926,6 66,1 3.036,9 67,5 3.098,6 68,1

Centros urbanos

Portugal divide-se em 20 Distritos: 18 no Continente e 2 nas Regiões Autônomas, cujas capitais

são as cidades mais importantes. Lisboa é a cidade com a maior população (cerca de 506.892,

não incluídos municípios pertencentes à “grande Lisboa”), seguida das cidades do Porto, (250

mil habitantes) e Braga (190 mil habitantes). Os Distritos e as Regiões Autônomas subdividem-

se em 308 Concelhos/Municípios e em 3.092 Freguesias.

Principais indicadores socioeconômicos

Em 2015 o PIB português per capita atingiu US$ 19.240.

Em termos regionais, no final de 2014 (últimos dados disponíveis), Lisboa era a única cidade

portuguesa com PIB per capita superior à média europeia (106%, correspondendo a US$ 30.301).

O Algarve era a segunda região mais rica (78% da média europeia, US$ 22.061), seguindo-se

a Região Autônoma da Madeira (73%) e a dos Açores (71%), o Alentejo (70%) e a região Centro

(67%). O último lugar era ocupado pela região Norte (35% da média europeia, correspondendo

à renda per capita de US$ 18.473).

Tabela 6

População empregada: Total e distribuição por principais setores de atividade econômica

Fonte: INE/Pordata (2016)

14

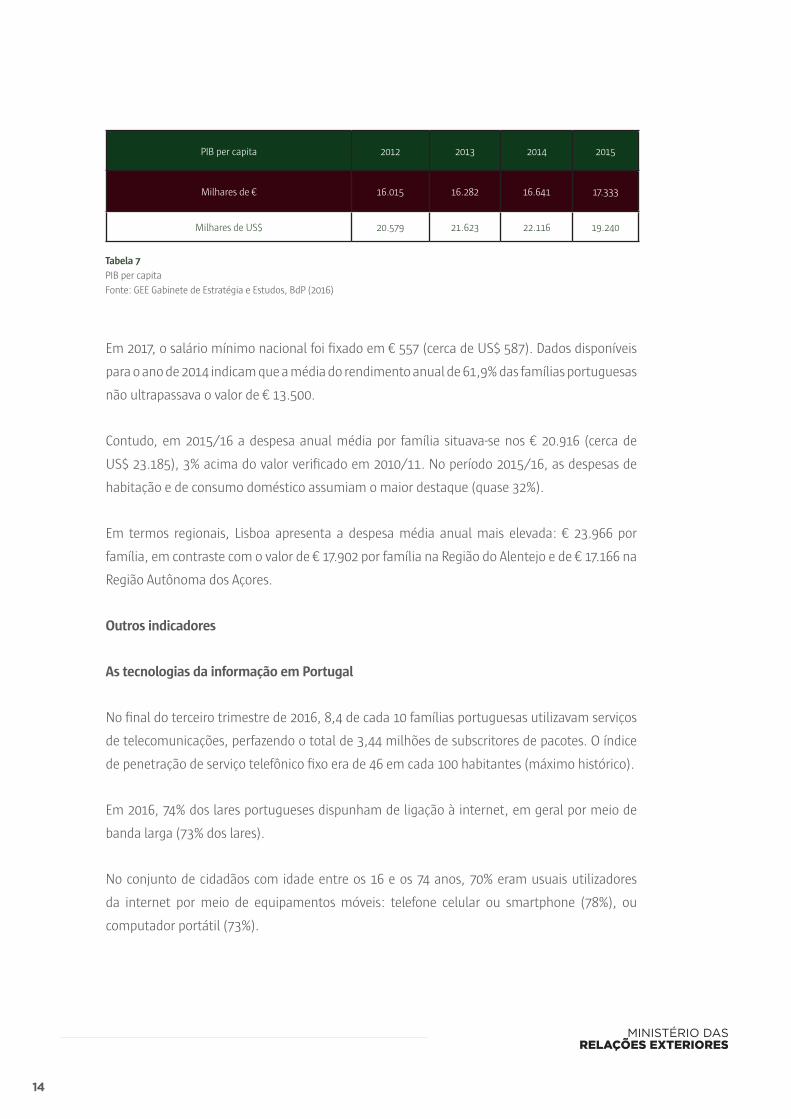

PIB per capita 2012 2013 2014 2015

Milhares de € 16.015 16.282 16.641 17.333

Milhares de US$ 20.579 21.623 22.116 19.240

Em 2017, o salário mínimo nacional foi fixado em € 557 (cerca de US$ 587). Dados disponíveis

para o ano de 2014 indicam que a média do rendimento anual de 61,9% das famílias portuguesas

não ultrapassava o valor de € 13.500.

Contudo, em 2015/16 a despesa anual média por família situava-se nos € 20.916 (cerca de

US$ 23.185), 3% acima do valor verificado em 2010/11. No período 2015/16, as despesas de

habitação e de consumo doméstico assumiam o maior destaque (quase 32%).

Em termos regionais, Lisboa apresenta a despesa média anual mais elevada: € 23.966 por

família, em contraste com o valor de € 17.902 por família na Região do Alentejo e de € 17.166 na

Região Autônoma dos Açores.

Outros indicadores

As tecnologias da informação em Portugal

No final do terceiro trimestre de 2016, 8,4 de cada 10 famílias portuguesas utilizavam serviços

de telecomunicações, perfazendo o total de 3,44 milhões de subscritores de pacotes. O índice

de penetração de serviço telefônico fixo era de 46 em cada 100 habitantes (máximo histórico).

Em 2016, 74% dos lares portugueses dispunham de ligação à internet, em geral por meio de

banda larga (73% dos lares).

No conjunto de cidadãos com idade entre os 16 e os 74 anos, 70% eram usuais utilizadores

da internet por meio de equipamentos móveis: telefone celular ou smartphone (78%), ou

computador portátil (73%).

Tabela 7

PIB per capita

Fonte: GEE Gabinete de Estratégia e Estudos, BdP (2016)

15

Energia

O consumo médio de eletricidade em Portugal por habitante é de 4.440 kwh.

Consumo de energia elétrica (kwh/hab) 4.440

Mercado automóvel

Em 2014, Portugal apresentava o parque automobilístico total de 6,1 milhões de unidades, com

4,7 milhões de veículos ligeiros e 1,4 milhão de veículos pesados.

Em 2016, venda de automóveis aumentou 15,8% em relação ao ano anterior. De acordo com

dados da Associação do Comércio de Automóveis e Peças (ACAP), este crescimento, porém,

traduz desaceleração do ritmo de crescimento de vendas em relação aos dois anos anteriores

(36% em 2014 e 24% em 2015).

No total, em 2016 foram vendidos em Portugal 247.343 veículos automóveis, dos quais 207.345

(84%) ligeiros de passageiros.

Evolução do crescimento da produção interna de automóveis

Após 2011, quando a produção de automóveis em Portugal aumentou 21,1% em relação a

2010, a crise internacional afetou fortemente a indústria automobilística portuguesa, que

decresceu 14,9% em 2012 e 5,8% em 2013. Em 2014, apresentou ligeira retomada, mas nos

anos seguintes voltou a taxas negativas, com a queda de 8,6% em 2016 face a 2015.

Quanto às exportações, os dados referentes a 2016 indicam igualmente decréscimo de número

de veículos exportados em relação a 2015, de 9,2%: 136.369 contra 150.240.

A Europa continua como principal destino da exportação portuguesa de veículos, absorvendo

90,4% do total. Alemanha, com 23,1%, Espanha (15,4%) e Reino Unido (11,5%) são os maiores

compradores. Fora do contexto europeu, a Ásia absorveu 7,2% do total exportado, sendo a

China, com 6,2%, o principal cliente.

Tabela 8

Fonte: INE - Direção-Geral de Energia e Geologia (2016) Dado provisório

16

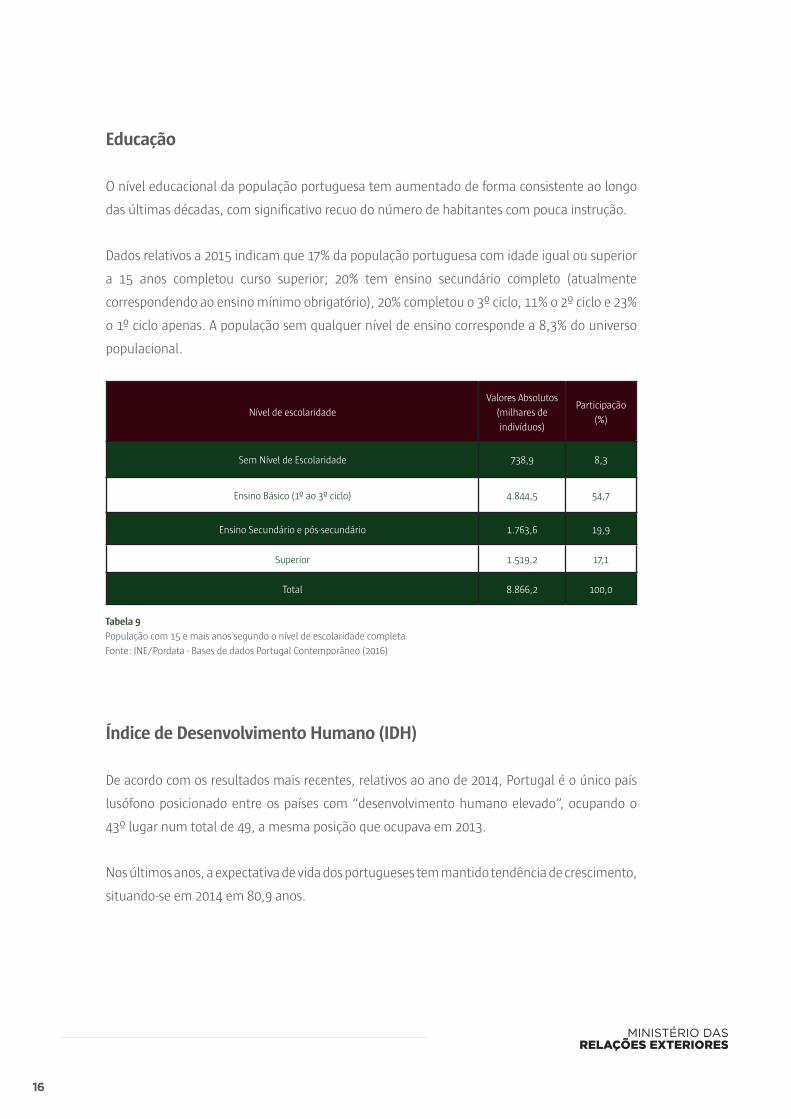

Educação

O nível educacional da população portuguesa tem aumentado de forma consistente ao longo

das últimas décadas, com significativo recuo do número de habitantes com pouca instrução.

Dados relativos a 2015 indicam que 17% da população portuguesa com idade igual ou superior

a 15 anos completou curso superior; 20% tem ensino secundário completo (atualmente

correspondendo ao ensino mínimo obrigatório), 20% completou o 3º ciclo, 11% o 2º ciclo e 23%

o 1º ciclo apenas. A população sem qualquer nível de ensino corresponde a 8,3% do universo

populacional.

Nível de escolaridade

Valores Absolutos

(milhares de

indivíduos)

Participação

(%)

Sem Nível de Escolaridade 738,9 8,3

Ensino Básico (1º ao 3º ciclo) 4.844,5 54,7

Ensino Secundário e pós-secundário 1.763,6 19,9

Superior 1.519,2 17,1

Total 8.866,2 100,0

Índice de Desenvolvimento Humano (IDH)

De acordo com os resultados mais recentes, relativos ao ano de 2014, Portugal é o único país

lusófono posicionado entre os países com “desenvolvimento humano elevado”, ocupando o

43º lugar num total de 49, a mesma posição que ocupava em 2013.

Nos últimos anos, a expectativa de vida dos portugueses tem mantido tendência de crescimento,

situando-se em 2014 em 80,9 anos.

Tabela 9

População com 15 e mais anos segundo o nível de escolaridade completa

Fonte: INE/Pordata - Bases de dados Portugal Contemporâneo (2016)

17

Portugal

Ranking

IDH

Índice de

Desenvolvimento

Humano IDH

(valor)

Esperança de

vida à nascença

(anos)

Média de

anos de

escolaridade

(anos)

Anos esperados

de escolaridade

(anos)

Rendimento

Nacional Bruto

RNB per capita

(ano ref. 2005

US$)

Classificação

segundo o RNB

per capita menos

a classificação

segundo o IDH

2014 2014 2014 2014 2014 2014

43 0,830 80,9 8,2 16,3 25,757 -2

Saúde

Em Portugal, existem 225 hospitais, dos quais 118 públicos e 107 privados. De acordo com

dados do INE, a lotação média instalada em hospitais no ano 2015 foi de 340 leitos por 100 mil

habitantes.

No ano 2015, registrou-se aumento em relação ao ano anterior do número de médicos e

enfermeiros. Em 2015, havia 48.487 médicos, correspondendo à estatística de 468 médicos por

100 mil habitantes, e 67.730 enfermeiros.

Indicadores 2014 2015

Nº de médicos 46.739 48.487

Nº de enfermeiros 66.340 67.730

Nº de médicos por 100 mil habitantes 449 468

Tabela 10

IDH – Índice de desenvolvimento humano: total e componentes

Fonte: Human Development Report (2015) http://hdr.undp.org/en/statistics/hdi/

Tabela 11

Fonte: Pordata. Base de dados Portugal Contemporâneo (2016)

18

3. Organização política e administrativa

Organização política

A República Portuguesa é um Estado de Direito baseado na soberania popular, no pluralismo

de expressão, na organização política democrática, no respeito e na garantia dos direitos e

liberdades fundamentais e na separação e interdependência de poderes. Os órgãos de soberania

consagrados na Constituição são a Presidência da República, a Assembleia da República, o

Governo e os Tribunais.

O Presidente da República é o Chefe de Estado eleito por sufrágio direto e universal para um

mandato de cinco anos, não podendo ser reeleito para um terceiro mandato consecutivo. É

o representante supremo da República Portuguesa, garante a independência nacional, a

unidade do Estado e o regular funcionamento das instituições democráticas. Por inerência, é o

Comandante Supremo das Forças Armadas.

O Governo é o órgão superior da Administração Pública, responsável pela condução da política

geral do país.

É constituído pelo Primeiro-Ministro, pelos Ministros e Secretários de Estado. O Primeiro-

Ministro, que preside o Conselho de Ministros, é nomeado pelo Presidente da República. Os

outros membros do Governo são nomeados pelo Presidente da República sob proposta do

Primeiro-Ministro.

A função do Governo é garantir o funcionamento da Administração Pública, promover a

satisfação das necessidades coletivas e garantir a adequada execução das leis.

O poder legislativo é da competência da Assembleia da República, órgão composto por 230

deputados, eleitos por sufrágio universal e direto para um mandato de quatro anos.

Os Tribunais são órgãos de soberania com competência para administrar a justiça. Trata-se de

órgãos independentes, apenas sujeitos à Lei.

O sistema judicial português é constituído por várias categorias ou ordens de tribunais,

independentes entre si, com estrutura e regime próprios.

19

Tribunal Constitucional – Ocupa lugar especial, único e autônomo de ordenação constitucional

dos demais tribunais. Distingue-se pelo modo como se constitui e por suas funções

específicas. É o tribunal de recurso das decisões de todos os restantes tribunais em matéria de

constitucionalidade das leis.

Tribunal de Contas – Tem funções de fiscalização da legalidade de despesas públicas e de

julgamentos de contas públicas e, ainda, emite parecer sobre a Conta Geral do Estado, visando

habilitar a Assembleia da República a apreciá-la e aprová-la.

Tribunais Judicias – Compõem a primeira categoria de tribunais comuns e formam uma

estrutura hierárquica própria, com Tribunais judiciais de 1ª e 2ª instância, tendo como órgão

superior o Supremo Tribunal de Justiça.

Tribunais Administrativos e Fiscais – A estes tribunais compete o julgamento de ações e

recursos destinados a dirimir litígios emergentes de relações administrativas e fiscais. Formam

uma estrutura hierárquica própria sob jurisdição do Supremo Tribunal Administrativo.

Os principais ministérios são:

Ministério das Finanças;

Ministério dos Negócios Estrangeiros;

Ministério da Economia;

Ministério da Defesa Nacional;

Ministério da Administração Interna;

Ministério da Justiça;

Ministro Adjunto e dos Assuntos Parlamentares;

Ministério da Agricultura, Florestas e Desenvolvimento Rural;

Ministério da Saúde;

Ministério da Educação;

Ministério da Ciência, Tecnologia e Ensino Superior;

Ministério do Trabalho, Solidariedade e Segurança Social;

Ministério do Planejamento e Infraestruturas;

Ministério da Cultura;

Ministério do Mar;

Ministério do Ambiente

20

Organização administrativa

Com o objetivo de organizar o território nacional depois da adesão à UE, foram definidas

unidades territoriais administrativas para fins estatísticos - NUT, equivalentes a unidades

territoriais nos demais países da UE. Assim, Portugal representa a NUT I, e é dividido em 7 NUT

II correspondendo às regiões Norte, Centro, Lisboa, Alentejo, Algarve, Autônoma da Madeira e

Autônoma dos Açores, divididas estas, por sua vez, em 30 NUT III, equivalentes a sub-regiões,

28 delas no Continente e 2 nas Regiões Autônomas.

4. Participação em organizações e acordos internacionais

Portugal tem participação nas seguintes organizações e acordos internacionais:

ALADI – Associação Latino Americana de Integração (com estatuto de observador)

BIRD – Banco Internacional para Reconstrução e Desenvolvimento

CPLP – Comunidade dos Países de Língua Portuguesa

FAO – Organização das Nações Unidas para a Alimentação e para a Agricultura

FMI – Fundo Monetário Internacional

OCDE – Organização para a Cooperação e o Desenvolvimento Económico

OMC – Organização Mundial do Comércio

ONU – Organização das Nações Unidas

OSCE – Organização para a Segurança e Cooperação na Europa

OTAN – Organização do Tratado do Atlântico Norte

UE – União Europeia

21

II. ECONOMIA, MOEDA E FINANÇAS1. Conjuntura econômica

Em dezembro de 2016, os indicadores econômicos da Área Euro (AE) revelavam-se positivos,

ao mesmo tempo em que os preços de matérias-primas e petróleo apresentaram aumentos,

respectivamente, de 0,8% e 22,0% em relação a novembro.

Dados relativos a novembro indicam que, em Portugal, o indicador de atividade econômica

e o de clima econômico mantiveram-se estáveis. Também o índice de volume de negócios da

indústria acelerou, enquanto o de produção industrial manteve-se inalterado e o seu índice

de preços continuou desacelerando. O volume de negócios no setor de serviços manifestou

aceleração sensível, e o segmento da construção e obras públicas revelou ligeira redução.

Estimativa mensal do INE indica a taxa de desemprego de 10,5% em novembro, menos 1,8%

do que a de novembro de 2015, traduzindo a melhoria substancial no volume de emprego no

país. A estimativa de novembro para a população empregada (15 a 74 anos) aumentou 1,7% em

relação a novembro de 2015.

A inflação em 2016, medida pelo Índice de Preços no Consumidor (IPC) foi de 0,6%. A variação

mensal do IPC em dezembro foi de 0,9%, refletindo, sobretudo, a aceleração do preço dos

combustíveis.

Gráfico 1

Indicadores de Síntese

Econômica

Fonte: INE.- Síntese

Económica de

Conjuntura (Dezembro

de 2016)

22

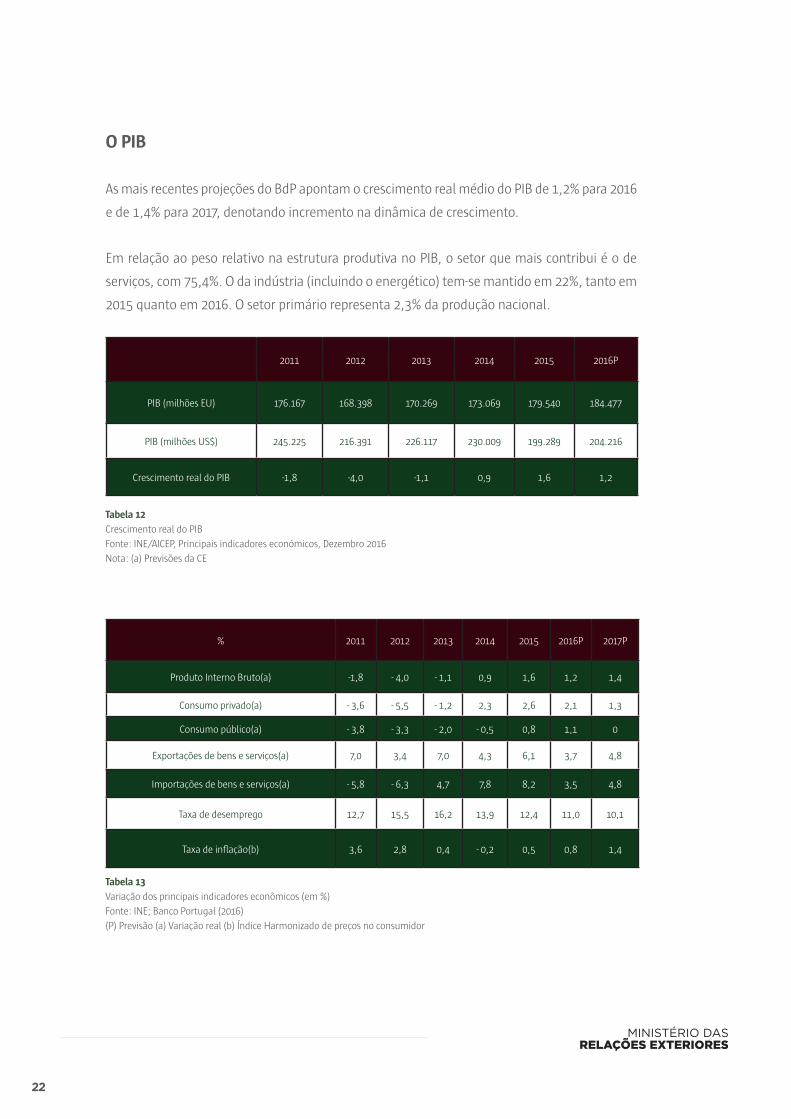

O PIB

As mais recentes projeções do BdP apontam o crescimento real médio do PIB de 1,2% para 2016

e de 1,4% para 2017, denotando incremento na dinâmica de crescimento.

Em relação ao peso relativo na estrutura produtiva no PIB, o setor que mais contribui é o de

serviços, com 75,4%. O da indústria (incluindo o energético) tem-se mantido em 22%, tanto em

2015 quanto em 2016. O setor primário representa 2,3% da produção nacional.

2011 2012 2013 2014 2015 2016P

PIB (milhões EU) 176.167 168.398 170.269 173.069 179.540 184.477

PIB (milhões US$) 245.225 216.391 226.117 230.009 199.289 204.216

Crescimento real do PIB -1,8 -4,0 -1,1 0,9 1,6 1,2

% 2011 2012 2013 2014 2015 2016P 2017P

Produto Interno Bruto(a) -1,8 - 4,0 - 1,1 0,9 1,6 1,2 1,4

Consumo privado(a) - 3,6 - 5,5 - 1,2 2,3 2,6 2,1 1,3

Consumo público(a) - 3,8 - 3,3 - 2,0 - 0,5 0,8 1,1 0

Exportações de bens e serviços(a) 7,0 3,4 7,0 4,3 6,1 3,7 4,8

Importações de bens e serviços(a) - 5,8 - 6,3 4,7 7,8 8,2 3,5 4,8

Taxa de desemprego 12,7 15,5 16,2 13,9 12,4 11,0 10,1

Taxa de inflação(b) 3,6 2,8 0,4 - 0,2 0,5 0,8 1,4

Tabela 12

Crescimento real do PIB

Fonte: INE/AICEP, Principais indicadores económicos, Dezembro 2016

Nota: (a) Previsões da CE

Tabela 13

Variação dos principais indicadores econômicos (em %)

Fonte: INE; Banco Portugal (2016)

(P) Previsão (a) Variação real (b) Índice Harmonizado de preços no consumidor

23

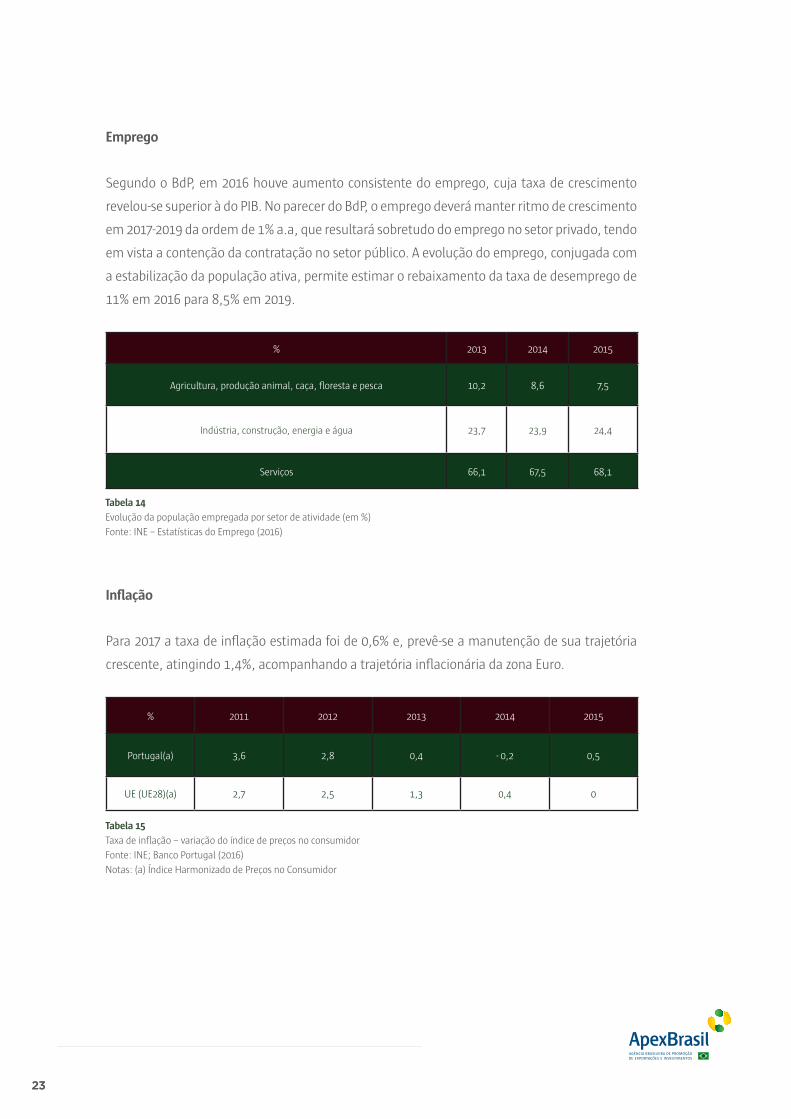

Emprego

Segundo o BdP, em 2016 houve aumento consistente do emprego, cuja taxa de crescimento

revelou-se superior à do PIB. No parecer do BdP, o emprego deverá manter ritmo de crescimento

em 2017-2019 da ordem de 1% a.a, que resultará sobretudo do emprego no setor privado, tendo

em vista a contenção da contratação no setor público. A evolução do emprego, conjugada com

a estabilização da população ativa, permite estimar o rebaixamento da taxa de desemprego de

11% em 2016 para 8,5% em 2019.

% 2013 2014 2015

Agricultura, produção animal, caça, floresta e pesca 10,2 8,6 7,5

Indústria, construção, energia e água 23,7 23,9 24,4

Serviços 66,1 67,5 68,1

Inflação

Para 2017 a taxa de inflação estimada foi de 0,6% e, prevê-se a manutenção de sua trajetória

crescente, atingindo 1,4%, acompanhando a trajetória inflacionária da zona Euro.

% 2011 2012 2013 2014 2015

Portugal(a) 3,6 2,8 0,4 - 0,2 0,5

UE (UE28)(a) 2,7 2,5 1,3 0,4 0

Tabela 14

Evolução da população empregada por setor de atividade (em %)

Fonte: INE – Estatísticas do Emprego (2016)

Tabela 15

Taxa de inflação – variação do índice de preços no consumidor

Fonte: INE; Banco Portugal (2016)

Notas: (a) Índice Harmonizado de Preços no Consumidor

24

2. Principais setores de atividade

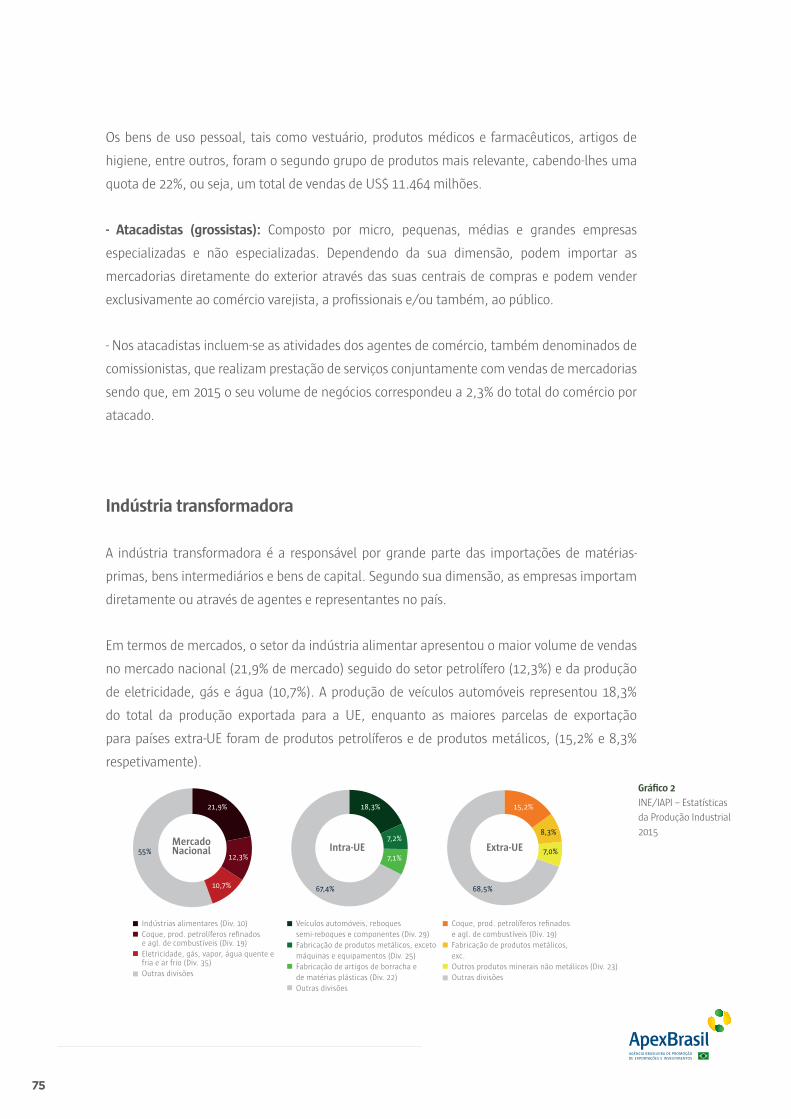

Em 2015, o setor primário (agricultura, silvicultura e pescas) representou 2,3% do PIB (24%,

em 1960) e 7,5% do emprego; o secundário, (indústria, construção, energia e água) 22,2% do

PIB e 23,9% do emprego, enquanto o setor terciário (serviços, comércio, transportes, turismo)

representou 75,4% do PIB e 68,1% do emprego.

Agricultura e pecuária

A agricultura em Portugal tem passado por ajustes estruturais ao longo do tempo, tais

como o aumento médio de área de unidades de cultivo, maior mecanização e aumento do

número de empresas agrícolas e concomitante maior profissionalização, especialização e

empreendedorismo, fatores que vêm contribuindo para o aumento da produtividade no setor.

Segundo estimativas do INE, em 2015 houve aumento de rendimento da atividade agrícola por

Unidade de Trabalho-Ano (UTA) de 3,1% em relação a 2014, que reflete o efeito conjugado do

aumento do Valor Acrescentado Bruto (VAB) em 4,5%, da diminuição de subsídios em 7,4% e da

queda na contratação de mão-de-obra agrícola em 3,7%.

A área agrícola total representa aproximadamente 50% do território nacional; cerca de 75% das

unidades de cultivo têm menos de 5 ha, enquanto apenas 10% têm mais de 20 ha.

As culturas predominantes são o vinhedo e o olival, que se concentram no interior de todo o

país, predominando nas regiões Norte e Alentejo. Nas regiões de Lisboa e Vale do Tejo e do

Ribatejo, as produções de arroz e de hortaliças são as mais intensas, em particular a de tomate

destinado à indústria. Na região do Algarve destaca-se a produção de citrinos e, na do Alentejo,

cereais e forragem animal.

No âmbito da pecuária, à parte a produção leiteira particularmente importante no arquipélago

dos Açores e na região Norte do Continente, a produção nacional tem se mantido em crescimento

modesto, e atende sobretudo o mercado interno. A dimensão dos rebanhos (bovino, suíno

e ovino em especial) reflete a posição da indústria, ainda que dinâmica e importante aos

níveis local e regional, voltada principalmente ao mercado interno e ao mercado “gourmet”

internacional de crescente valor. O setor avícola, no entanto, vem assumindo importância em

decorrência do interesse revelado pelo mercado consumidor.

25

Pesca

Em Portugal, considera-se que a relevância social, regional e local do setor pesqueiro é sempre

maior do que sua expressão e dimensão econômica efetiva. Trata-se, no entanto, de atividade

de crescente importância, em particular em termos de exportação.

Dados de 2015 indicam a existência de 17.360 profissionais de pescado, mais 4,5% do que em

2014. No mesmo ano, a frota pesqueira era de 4.188 embarcações, menos 3,0% em relação a

2014. Os dados do setor, e a comparação entre o número de profissionais e o de embarcações,

refletem não apenas a importância econômica localizada da atividade, mas também, a

dimensão micro das empresas atuantes.

Em 2015, a produção bruta foi de 140.831 toneladas de pescado fresco ou refrigerado, no

valor de € 261,0 milhões. O pescado com maior produção são as espécies de nomes populares

“Cavala” e “Carapau”, presenças permanentes na dieta mediterrânica e ibérica.

Toneladas US$ (milhares)

140.831 289.692

Silvicultura – Indústria de Cortiça e Celulose

A produção florestal portuguesa é bastante importante: Portugal possui a 12º maior floresta da

UE. A área florestal ocupa 3,54 milhões de ha, equivalentes a 38% do território nacional, com

taxas de arborização diferenciadas segundo as regiões do país.

A floresta portuguesa é constituída principalmente pelas espécies sobreiro, eucalipto, e pinheiro

bravo que, em conjunto, ocupam 70% da área florestal. O sobreiro tem forte peso econômico,

pois sua exploração proporciona ao país condição de líder mundial na produção de cortiça. De

igual modo, a exploração de eucalipto e de pinho permite a produção de pasta de papel com

amplos excedentes exportáveis de elevado nível de qualidade.

Tabela 16

Capturas nominais de pescado em 2015

Fonte: INE (2016)

26

Em 2015, a balança comercial de produtos do setor florestal apresentou superávit de US$ 2,9

bilhões, resultado que reflete o aumento de 5,4% das exportações relativas ao ano de 2014.

Importações Exportações

t US$ (milhares) t US$ (milhares)

Produtos resinosos 68.668 110.217 80.558 179.787

Mobiliário, construções de madeira e diversos de vime 98.958 221.491 225.235 706.382

Madeira 3.469.154 691.402 2.319.710 734.056

Cortiça 69.534 157.264 177.385 998.431

Pastas de madeiras 148.732 83.912 1.553.816 705.052

Papel e Cartão 1.082.365 1.134.216 2.108.399 1.968.445

Indústria extrativa e mineração

Em 2015 a indústria extrativa portuguesa produziu o equivalente a US$ 1,1 bilhão,

correspondendo a 0,5% do PIB, e contava com 10.551 trabalhadores.

A produção de minérios metálicos correspondeu a 43% do total produzido naquele ano,

destacando-se se o cobre e o zinco. A produção de minerais para construção representou 34%

do total, destacando-se a extração de calcário, granito e mármore.

A região do Alentejo é o maior centro produtor de rochas ornamentais (mármore e granito), e

de cobre nas “Minas de Aljustrel” (NUT III, Baixo Alentejo).

Na região Centro, situa-se o segundo mais importante centro de produção extrativa mineral

do país, na “Mina da Panasqueira”, produtora de minérios de volfrâmio. Já as regiões Norte

e Centro-Norte detêm 74% dos recursos hidrominerais e de nascente, em virtude de suas

características geológicas.

Tabela 17

Importação e Exportação dos principais produtos florestais – 2015

Fonte: INE - Estatísticas Agrícolas (2016)

27

Indústria do calçado

Entre 2010 e 2015, o cluster português de calçados cresceu 49% nos mercados externos,

passando as exportações de US$ 1,33 bilhão para US$ 2,11 bilhões. No mesmo período, gerou

cerca de 9.200 postos de trabalho.

Cerca de 75% da produção nacional está concentrada em dois grandes polos, situados nos

municípios de Felgueiras e Guimarães na região Norte, e nos de Santa Maria da Feira, Oliveira

de Azeméis e São João da Madeira na região Centro.

O crescimento consistente da capacidade exportadora do setor calçadista português tem sido

atribuído em boa parte às vigorosas alterações no perfil dos recursos humanos, com ênfase

sobre a duplicação do número de trabalhadores qualificados e o crescimento do segmento de

“quadros médio e superior” no total de pessoal empregado de 3% para 9%.

Energia

Ao longo de anos recentes, Portugal apostou nas energias renováveis e na eficiência energética,

com o objetivo de reduzir as emissões de carbono e de diminuir sua dependência energética

exterior.

No ano de 2014, as energias renováveis representavam 27% do consumo final bruto de energia

no país. No mesmo ano, sua dependência energética situava-se em 72,4%, contra 76,1%

verificados em 2010 e 85,7% no ano 2000.

No que diz respeito ao consumo per capita de energia, Portugal apresenta média inferior à

da UE: 1,52 tep/hab (toneladas equivalente em petróleo) no ano de 2014, enquanto na UE a

média era de 2,09 tep/hab.

28

Serviços

O setor de serviços tem crescido nas últimas décadas e assumido maior peso na economia

portuguesa. Em 2015 sua participação no PIB foi de 76,7% e de 68% no emprego. Seu avanço

resulta também da incorporação de progressos tecnológicos, em particular no âmbito das

telecomunicações (redes fixa e móvel, acesso à Internet, banda larga), das tecnologias de

informação e da energia.

Turismo

De acordo com dados do BdP, as receitas totais do setor de turismo em Portugal aumentaram

de forma sustentada no período de 2011 a 2015 a uma média anual de 8,9%, tendo crescido,

em 2015, 10,2%, quando as receitas atingiram US$ 12,8 bilhões. Este valor representou 15,4%

do total das exportações portuguesas de bens e serviços.

Em 2015, a hotelaria contabilizou 34,4 milhões de pernoites de turistas, número que traduz o

aumento de 7% em relação ao ano anterior e de 17% face a 2013. As regiões mais demandadas

foram Algarve (12,7 milhões de pernoites, 37% do total), Lisboa (9,4 milhões, 27%) e Arquipélago

da Madeira (6,0 milhões, 17%), valores que em conjunto, representam 81% do total de pernoites

de turistas no país. Os proveitos totais provenientes da atividade hoteleira em 2015 foram de

US$ 275,2 milhões, aumento de 13% em relação a 2014.

No ano de 2015, o número de pernoites de turistas brasileiros em Portugal atingiu 1,3 milhão,

correspondendo a 3,8% do total.

29

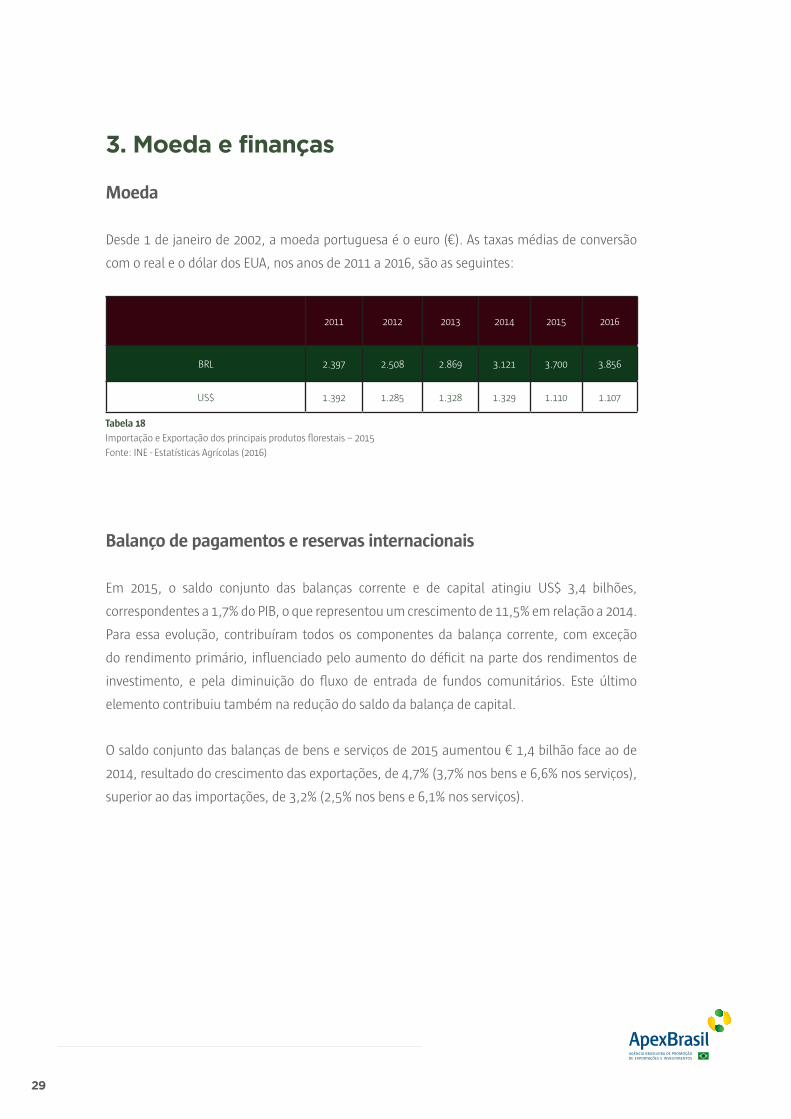

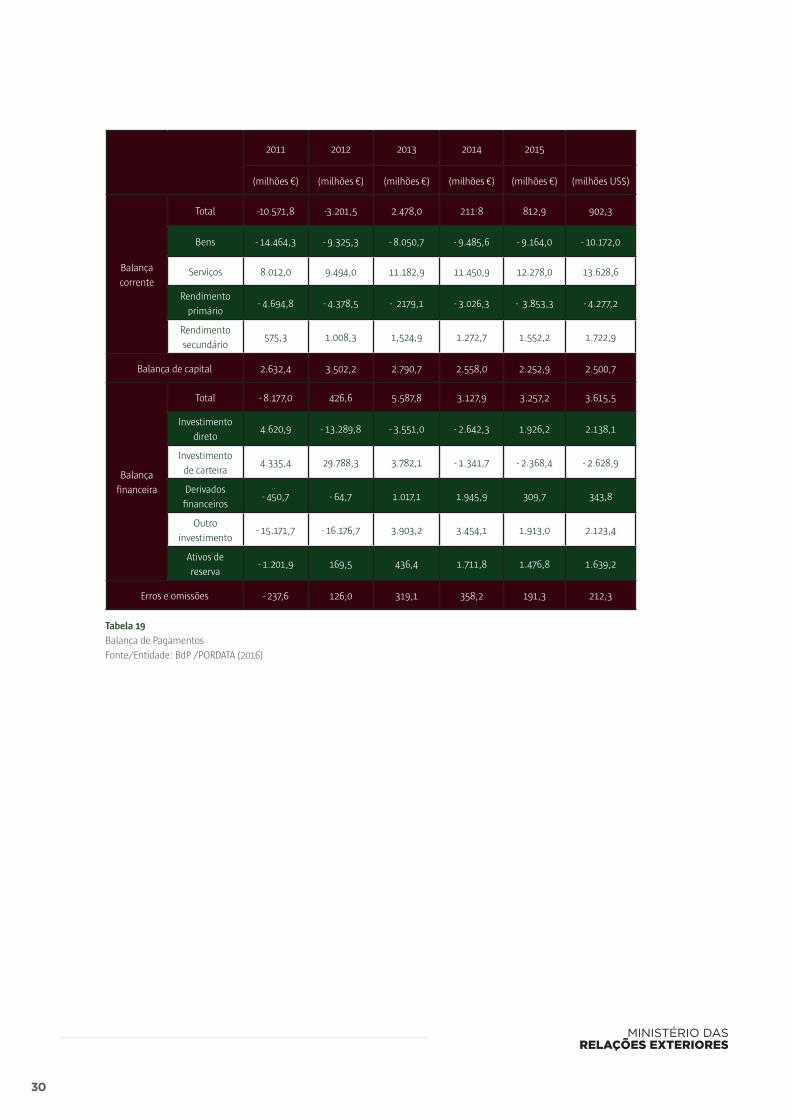

3. Moeda e finanças

Moeda

Desde 1 de janeiro de 2002, a moeda portuguesa é o euro (€). As taxas médias de conversão

com o real e o dólar dos EUA, nos anos de 2011 a 2016, são as seguintes:

2011 2012 2013 2014 2015 2016

BRL 2.397 2.508 2.869 3.121 3.700 3.856

US$ 1.392 1.285 1.328 1.329 1.110 1.107

Balanço de pagamentos e reservas internacionais

Em 2015, o saldo conjunto das balanças corrente e de capital atingiu US$ 3,4 bilhões,

correspondentes a 1,7% do PIB, o que representou um crescimento de 11,5% em relação a 2014.

Para essa evolução, contribuíram todos os componentes da balança corrente, com exceção

do rendimento primário, influenciado pelo aumento do déficit na parte dos rendimentos de

investimento, e pela diminuição do fluxo de entrada de fundos comunitários. Este último

elemento contribuiu também na redução do saldo da balança de capital.

O saldo conjunto das balanças de bens e serviços de 2015 aumentou € 1,4 bilhão face ao de

2014, resultado do crescimento das exportações, de 4,7% (3,7% nos bens e 6,6% nos serviços),

superior ao das importações, de 3,2% (2,5% nos bens e 6,1% nos serviços).

Tabela 18

Importação e Exportação dos principais produtos florestais – 2015

Fonte: INE - Estatísticas Agrícolas (2016)

30

2011 2012 2013 2014 2015

(milhões €) (milhões €) (milhões €) (milhões €) (milhões €) (milhões US$)

Balança

corrente

Total -10.571,8 -3.201,5 2.478,0 211.8 812,9 902,3

Bens - 14.464,3 - 9.325,3 - 8.050,7 - 9.485,6 - 9.164,0 - 10.172,0

Serviços 8.012,0 9.494,0 11.182,9 11.450,9 12.278,0 13.628,6

Rendimento

primário- 4.694,8 - 4.378,5 - 2179,1 - 3.026,3 - 3.853,3 - 4.277,2

Rendimento

secundário575,3 1.008,3 1,524,9 1.272,7 1.552,2 1.722,9

Balança de capital 2.632,4 3.502,2 2.790,7 2.558,0 2.252,9 2.500,7

Balança

financeira

Total - 8.177,0 426,6 5.587,8 3.127,9 3.257,2 3.615,5

Investimento

direto4.620,9 - 13.289,8 - 3.551,0 - 2.642,3 1.926,2 2.138,1

Investimento

de carteira4.335,4 29.788,3 3.782,1 - 1.341,7 - 2.368,4 - 2.628,9

Derivados

financeiros- 450,7 - 64,7 1.017,1 1.945,9 309,7 343,8

Outro

investimento- 15.171,7 - 16.176,7 3.903,2 3.454,1 1.913,0 2.123,4

Ativos de

reserva- 1.201,9 169,5 436,4 1.711,8 1.476,8 1.639,2

Erros e omissões - 237,6 126,0 319,1 358,2 191,3 212,3

Tabela 19

Balança de Pagamentos

Fonte/Entidade: BdP /PORDATA (2016)

31

Finanças públicas

No terceiro trimestre de 2016, os dois principais indicadores da política orçamentária mostram

evolução positiva em relação a 2015: o déficit global da Administração Pública reduz-se de 3,4%

para 2,5% do PIB, enquanto o saldo primário sobe de 1,2% para 1,8%. Em termos nominais, essa

evolução representa redução das necessidades de financiamento da Administração Pública em

montante próximo de € 1,2 bilhão.

Esse resultado positivo resulta da conjugação do aumento da receita (em cerca de 0,8% em

relação ao período homólogo anterior, equivalendo a cerca € 450 milhões) e da redução da

despesa em mais de 1,1%.

Para o crescimento das receitas concorreram, em especial, os Impostos sobre a Produção e

sobre a Importação (um aumento de quase 6%) e as Contribuições Sociais, crescimento de 4%

em relação ao período anterior.

A despesa corrente denota crescimento de 0,7% decorrente da evolução do Consumo Intermédio

(mais de 4,5%), das Despesas com Pessoal (mais 2,7%) e dos juros da Dívida Pública (menos 5%).

O consumo público em percentagem do PIB se manteve estável em relação ao período anterior.

No que refere à Dívida Pública, os dados do final do 3.º trimestre de 2016 indicam que atingiu

133,4% do PIB, representando um aumento de 2,9 pontos em relação ao mesmo período do

ano anterior.

32

ValoresVar.

2015/

2014

Var.

(a)

2016/

2015

% do PIB

2014 2015jan-set

2015

jan-set

20162014 2015

jan-set

2015

jan-

set

2016

milhões

de €

milhões

de €

milhões

de US$

milhões

de €

milhões

de €% % % % % %

Receitas

Correntes75.451 77.344 85.852 56.937 57.607 2,5 1,2 43,6 43,1 42,4 41,7

Impostos sobre

rendimento e

património

19.003 19.458 21.598 14.236 13.535 2,4 - 4,9 11,0

10,8 10,6 9,8

Impostos sobre

a produção e a

importação

24.561 26.072 28.940 19.305 20.377 6,2 5,6 14,2 14,5 14,4 14,8

Contribuições

de Segurança

Social

20.457 20.718 22.997 15.312 15.864 1,3 3,6 11,8 11,5 11,4 11,5

Outras receitas

correntes11.430 11.096 12.317 8.083 7.832 - 2,9 - 3,1 6,6 6,2 6,0 5,7

Receitas de

Capital1.744 1.327 1.473 1.031 817 - 23,9 - 20,7 1,0 0,7 0,8 0,6

Receita Total 77.196 78.671 87.325 57.968 58.424 1,9 0,8 44,6 43,8 43,1 42,3

Despesas

Correntes78.881 79.243 87.960 58.962 59.427 0,5 0,8 45,6 44,1 43,9 43,0

Despesas com

pessoal20.515 20.264 22.493 15.290 15.708 - 1,2 2,7 11,9 11,3 11,4 11,4

Consumo

intermédio9.847 10.601 11.767 7.304 7.630 7,6 4,5 5,7 5,9 5,4 5,5

Prestações

sociais34.088 34.517 38.314 26.174 26.419 1,3 0,9 19,7 19,2 19,5 19,1

Juros 8.483 8.192 9.093 6.152 5.832 - 3,4 - 5,2 4,9 4,6 4,6 4,2

Subsídios 1.230 1.172 1.301 703 643 - 4,7 - 8,5 0,7 0,7 0,5 0,5

Outras

despesas

correntes

4.718 4.497 4.992 3.339 3.193 - 4,7 - 4,4 2,7 2,5 2,5 2,3

Despesas de

Capital10.717 7.321 8.126 3.572 2.403 - 31,7 - 32,7 6,2 4,1 2,7 1,7

FBCF 3.446 3.857 4.281 2.505 1.884 11,9 - 24,8 2,0 2,1 1,9 1,4

Outras

despesas de

capital

7.271 3.464 3.845 1.067 519 - 52,4 - 51,3 4,2 1,9 0,8 0,4

Despesa Total 89.598 86.564 96.086 62.534 61.830 - 3,4 - 1,1 51,8 48,2 46,5 44,8

Saldo Global - 12.402 - 7.893 - 8.761 - 4.566 - 3.406 --- --- - 7,2 - 4,4 - 3,4 - 2,5

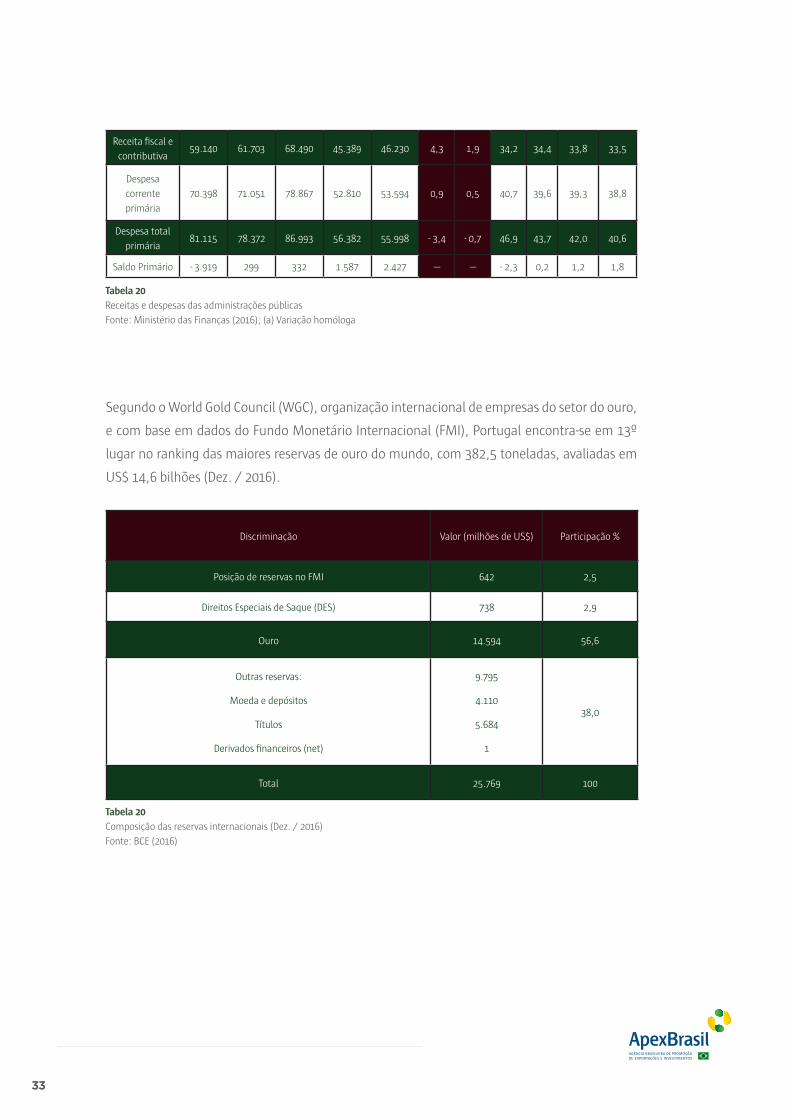

33

Receita fiscal e

contributiva59.140 61.703 68.490 45.389 46.230 4,3 1,9 34,2 34,4 33,8 33,5

Despesa

corrente

primária

70.398 71.051 78.867 52.810 53.594 0,9 0,5 40,7 39,6 39,3 38,8

Despesa total

primária81.115 78.372 86.993 56.382 55.998 - 3,4 - 0,7 46,9 43,7 42,0 40,6

Saldo Primário - 3.919 299 332 1.587 2.427 --- --- - 2,3 0,2 1,2 1,8

Segundo o World Gold Council (WGC), organização internacional de empresas do setor do ouro,

e com base em dados do Fundo Monetário Internacional (FMI), Portugal encontra-se em 13º

lugar no ranking das maiores reservas de ouro do mundo, com 382,5 toneladas, avaliadas em

US$ 14,6 bilhões (Dez. / 2016).

Discriminação Valor (milhões de US$) Participação %

Posição de reservas no FMI 642 2,5

Direitos Especiais de Saque (DES) 738 2,9

Ouro 14.594 56,6

Outras reservas:

Moeda e depósitos

Títulos

Derivados financeiros (net)

9.795

4.110

5.684

1

38,0

Total 25.769 100

Tabela 20

Receitas e despesas das administrações públicas

Fonte: Ministério das Finanças (2016); (a) Variação homóloga

Tabela 20

Composição das reservas internacionais (Dez. / 2016)

Fonte: BCE (2016)

34

Sistema financeiro

O sistema financeiro português abrange bancos comerciais, bancos de investimento, fundos de

investimentos e empresas seguradoras.

A estrutura bancária em Portugal sofreu fortes alterações em anos recentes, resultantes de

problemas com alguns bancos nacionais, em particular os bancos: Português de Negócios

(BPN), Privado Português (BPP), Espírito Santo (BES) e Internacional do Funchal (BANIF) que

acabaram desmembrados e liquidados, gerando grandes prejuízos para o setor público e para

os contribuintes em geral.

Os remanescentes bancos de maior dimensão, o Português de Investimento (BPI) e o Millenium,

tiveram outros destinos: o BPI foi comprado pelo banco espanhol CaixaBank. O Millennium,

até então o maior banco privado português e originariamente com capitais exclusivamente

portugueses, tem hoje como principais acionistas o grupo chinês Fosun, com 16,7% do capital,

e o grupo angolano Sonangol, com 14,9%, mantendo-se os remanescentes 53,3% na posse de

capitais portugueses.

Os demais bancos de capital exclusivamente português são Caixa Geral de Depósitos (banco

público), Montepio Geral, Crédito Agrícola e o Novo Banco (antigo BES). Outros bancos atuantes

no mercado são: Santander Totta, de Indústria e Comércio (BIC), Bilbao, Viscaya y Argentaria

(BBVA), do Brasil (BB), Bankinter/Barclays, de Investimento Global (BIG), CTT (Correios e

Telecomunicações), Invest, Popular e Deutsche Bank.

35

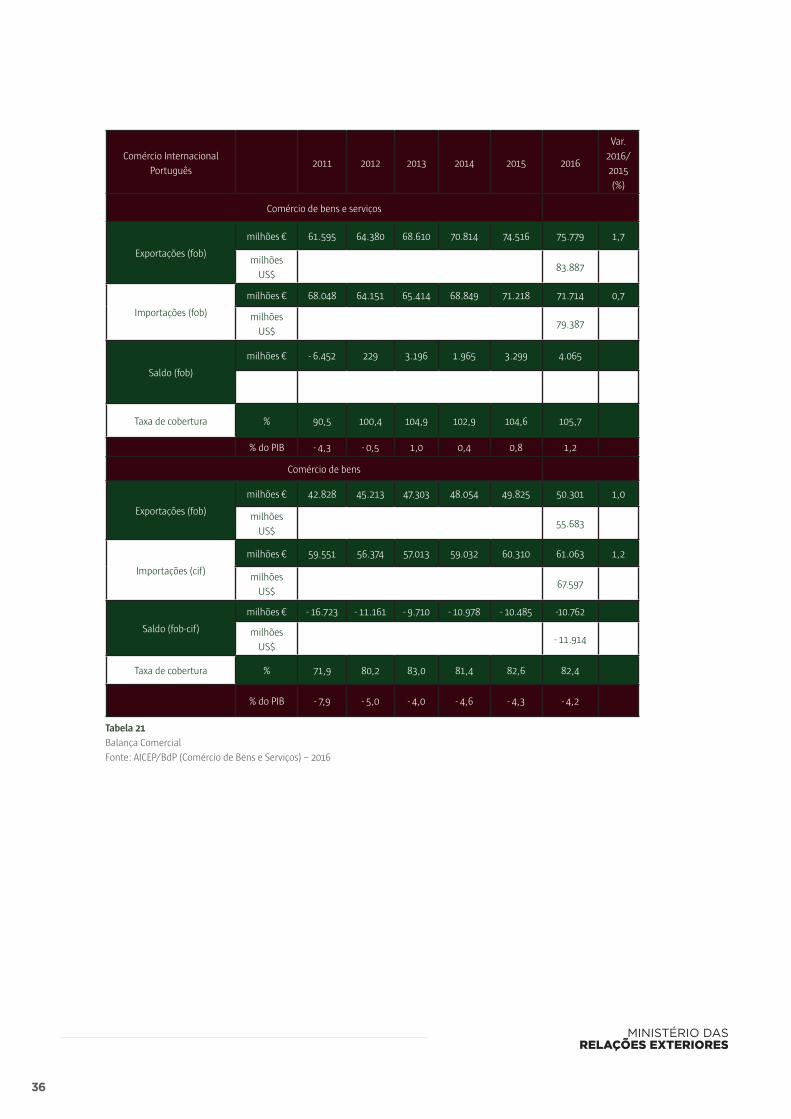

III. COMÉRCIO EXTERIOR1. Evolução recente

Tratando-se de uma pequena economia aberta inserida no espaço da UE, o comércio

internacional assume em Portugal especial relevância como motor de crescimento.

O peso do comércio internacional no PIB tem aumentado de forma consistente nos últimos

anos: segundo dados do INE, o grau de abertura1 passou de 72,9% em 2011, para 80,4% em

2015, atestando a vigorosa globalização da economia portuguesa.

Cerca de 75% de seu comércio internacional é realizado com a UE, preponderância associada à

integração do país no Mercado Europeu, que permite a livre circulação de mercadorias, pessoas,

serviços e capitais. No espaço comunitário europeu não existem barreiras alfandegárias.

De acordo com os dados do BdP, de 2012 a 2016, as exportações e importações de bens e serviços

cresceram em média 4,9% e 1,2% ao ano, respectivamente. O saldo da balança comercial de

bens e serviços foi positivo entre 2012 e 2016, invertendo a tendência negativa registrada

anteriormente.

No que se refere a bens, as exportações portuguesas aumentaram 1,0% em 2016 face ao ano

anterior, enquanto as importações avançaram 1,2%, resultando num déficit de € 10,8 bilhões /

US$ 11,9 bilhões, um pouco acima dos € 10,5 bilhões observados em 2015.

¹ grau de abertura = (exportações + importações)/PIB * 100

36

Comércio Internacional

Português2011 2012 2013 2014 2015 2016

Var.

2016/

2015

(%)

Comércio de bens e serviços

Exportações (fob)

milhões € 61.595 64.380 68.610 70.814 74.516 75.779 1,7

milhões

US$83.887

Importações (fob)

milhões € 68.048 64.151 65.414 68.849 71.218 71.714 0,7

milhões

US$79.387

Saldo (fob)

milhões € - 6.452 229 3.196 1.965 3.299 4.065

milhões

US$4.500

Taxa de cobertura % 90,5 100,4 104,9 102,9 104,6 105,7

% do PIB - 4,3 - 0,5 1,0 0,4 0,8 1,2

Comércio de bens

Exportações (fob)

milhões € 42.828 45.213 47.303 48.054 49.825 50.301 1,0

milhões

US$55.683

Importações (cif)

milhões € 59.551 56.374 57.013 59.032 60.310 61.063 1,2

milhões

US$67.597

Saldo (fob-cif)

milhões € - 16.723 - 11.161 - 9.710 - 10.978 - 10.485 -10.762

milhões

US$- 11.914

Taxa de cobertura % 71,9 80,2 83,0 81,4 82,6 82,4

% do PIB - 7,9 - 5,0 - 4,0 - 4,6 - 4,3 - 4,2

Tabela 21

Balança Comercial

Fonte: AICEP/BdP (Comércio de Bens e Serviços) – 2016

37

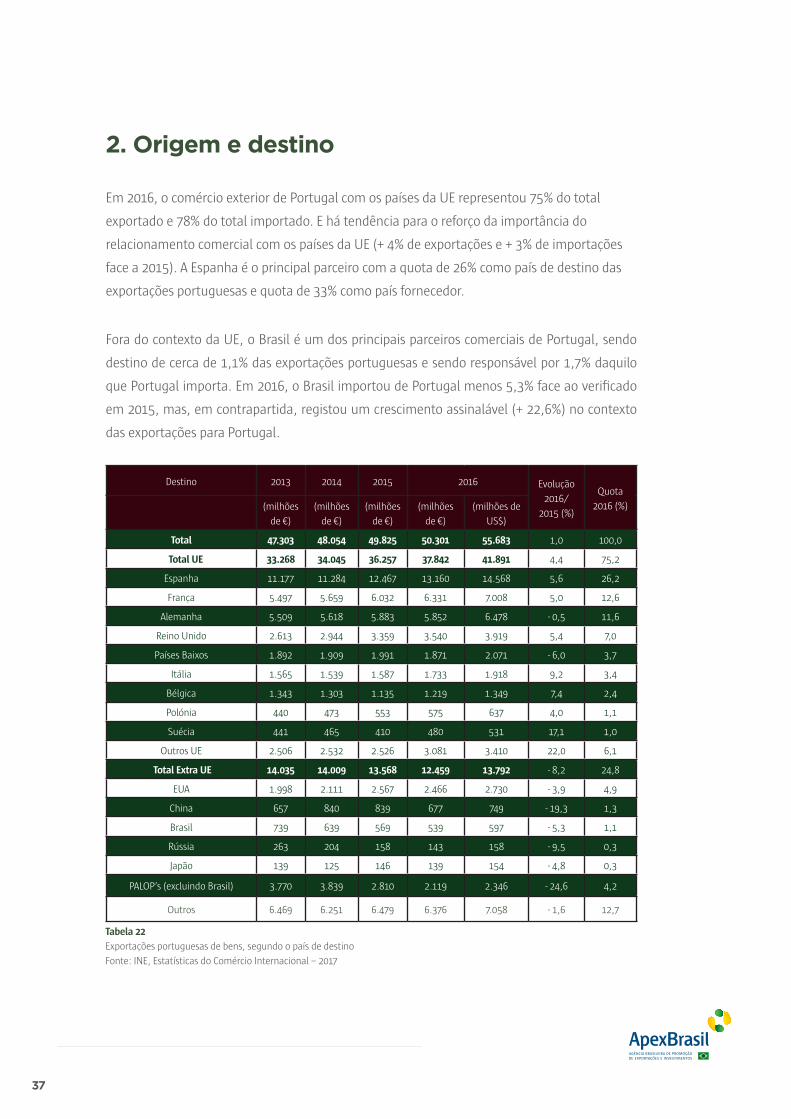

2. Origem e destino

Em 2016, o comércio exterior de Portugal com os países da UE representou 75% do total

exportado e 78% do total importado. E há tendência para o reforço da importância do

relacionamento comercial com os países da UE (+ 4% de exportações e + 3% de importações

face a 2015). A Espanha é o principal parceiro com a quota de 26% como país de destino das

exportações portuguesas e quota de 33% como país fornecedor.

Fora do contexto da UE, o Brasil é um dos principais parceiros comerciais de Portugal, sendo

destino de cerca de 1,1% das exportações portuguesas e sendo responsável por 1,7% daquilo

que Portugal importa. Em 2016, o Brasil importou de Portugal menos 5,3% face ao verificado

em 2015, mas, em contrapartida, registou um crescimento assinalável (+ 22,6%) no contexto

das exportações para Portugal.

Destino 2013 2014 2015 2016 Evolução

2016/

2015 (%)

Quota

2016 (%)(milhões

de €)

(milhões

de €)

(milhões

de €)

(milhões

de €)

(milhões de

US$)

Total 47.303 48.054 49.825 50.301 55.683 1,0 100,0

Total UE 33.268 34.045 36.257 37.842 41.891 4,4 75,2

Espanha 11.177 11.284 12.467 13.160 14.568 5,6 26,2

França 5.497 5.659 6.032 6.331 7.008 5,0 12,6

Alemanha 5.509 5.618 5.883 5.852 6.478 - 0,5 11,6

Reino Unido 2.613 2.944 3.359 3.540 3.919 5,4 7,0

Países Baixos 1.892 1.909 1.991 1.871 2.071 - 6,0 3,7

Itália 1.565 1.539 1.587 1.733 1.918 9,2 3,4

Bélgica 1.343 1.303 1.135 1.219 1.349 7,4 2,4

Polónia 440 473 553 575 637 4,0 1,1

Suécia 441 465 410 480 531 17,1 1,0

Outros UE 2.506 2.532 2.526 3.081 3.410 22,0 6,1

Total Extra UE 14.035 14.009 13.568 12.459 13.792 - 8,2 24,8

EUA 1.998 2.111 2.567 2.466 2.730 - 3,9 4,9

China 657 840 839 677 749 - 19,3 1,3

Brasil 739 639 569 539 597 - 5,3 1,1

Rússia 263 204 158 143 158 - 9,5 0,3

Japão 139 125 146 139 154 - 4,8 0,3

PALOP’s (excluindo Brasil) 3.770 3.839 2.810 2.119 2.346 - 24,6 4,2

Outros 6.469 6.251 6.479 6.376 7.058 - 1,6 12,7

Tabela 22

Exportações portuguesas de bens, segundo o país de destino

Fonte: INE, Estatísticas do Comércio Internacional – 2017

38

Origem 2013 2014 2015 2016 Evolução

2016/

2015 (%)

Quota

2016 (%)(milhões

de €)

(milhões

de €)

(milhões

de €)

(milhões

de €)

(milhões

de US$)

Total 57.013 59.032 60.310 61.063 67.598 1,2 100,0

Total EU 41.061 44.143 46.152 47.456 52.534 2,8 77,7

Espanha 18.394 19.214 19.917 19.983 22.121 0,3 32,7

Alemanha 6.488 7.270 7.768 8.255 9.138 6,3 13,5

França 3.835 4.181 4.459 4.758 5.267 6,7 7,8

Itália 2.918 3.074 3.263 3.340 3.698 2,4 5,5

Países Baixos 2.850 3.052 3.080 3.115 3.448 1,1 5,1

Reino Unido 1.676 1.818 1.899 1.882 2.083 - 0,9 3,1

Bélgica 1.428 1.570 1.696 1.728 1.913 1,9 2,8

Polónia 435 537 586 730 808 24,6 1,2

Suécia 551 661 645 685 758 6,2 1,1

Irlanda 545 602 509 537 595 5,5 0,9

República Checa 317 408 471 470 520 - 0,2 0,8

Áustria 272 290 302 321 355 6,3 0,5

Outros UE 1.352 1.466 1.557 1.652 1.829 6,1 2,7

Total Extra

EU 15.952 14.889 14.158 13.607 15.063 - 3,9 22,3

China 1.370 1.599 1.778 1.819 2.014 2,3 3,0

Rússia 1.000 711 637 1.187 1.314 86,3 1,9

Brasil 832 865 860 1.054 1.167 22,6 1,7

EUA 843 930 966 878 972 - 9,1 1,4

Turquia 520 388 447 529 586 18,3 0,9

Japão 238 253 271 299 331 10,3 0,5

PALOP’s (excluindo Brasil) 2.707 1.653 1.193 858 950 - 28,1 1,4

Outros 8.442 8.490 8.006 6.983 7.730 - 12,8 11,4

Tabela 23

Importações portuguesas de bens, segundo o país de origem

Fonte:INE, Estatísticas do Comércio Internacional – 2017

39

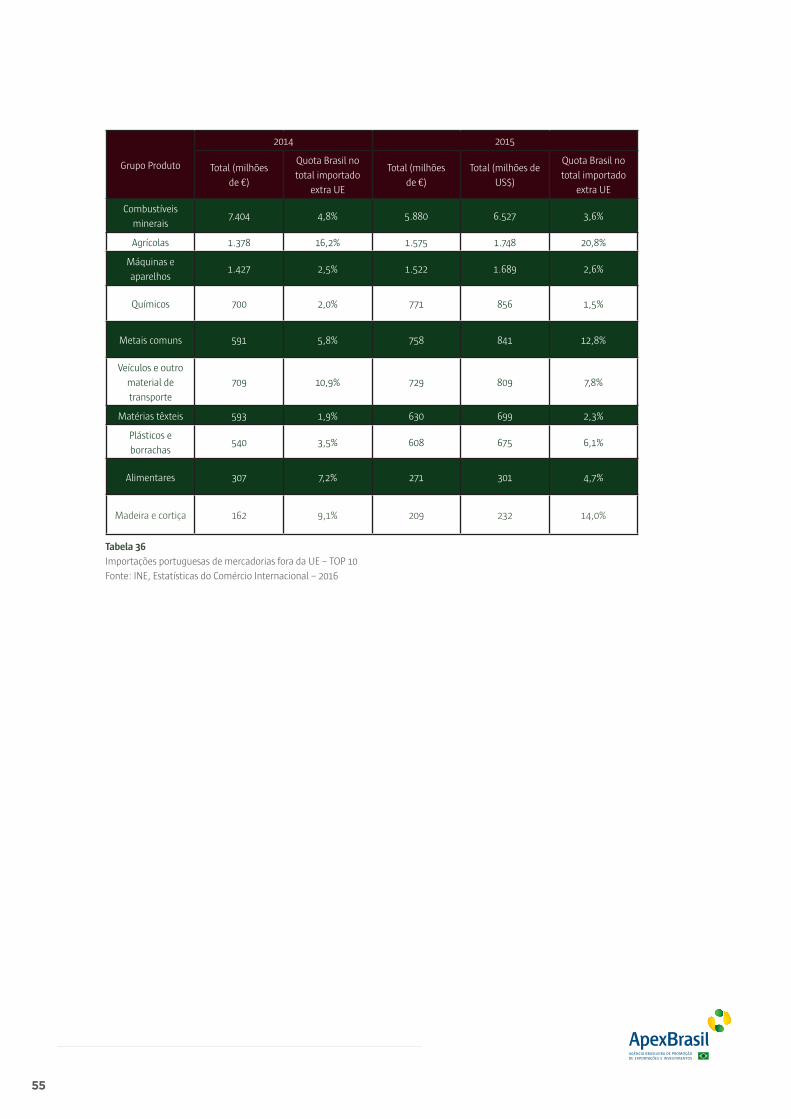

3. Composição da pauta

Em 2015, as máquinas e aparelhos, os veículos e outro material de transporte e os

combustíveis minerais permanecem como os principais grupos de produtos exportados, mas

estes últimos contrariam, e de forma significativa, a tendência de crescimento evidenciado

pelo setor da exportação em geral ao longo dos últimos anos.

Comércio Internacional

Português

Exportações

2013 2014 2015 Variação

2015/2013

(%)Milhões

de €

Partic.

(%)

Milhões

de €

Partic.

(%)

Milhões

de €

Milhões

US$

Partic.

(%)

Total 47.303 100,0 48.054 100,0 49.825 55.306 100,0 5,3

Máquinas e aparelhos 6.948 14,7 7.005 14,6 7.282 8.083 14,6 4,8

Veículos e outro material de

transporte4.991 10,6 5.228 10,9 5.696 6.323 11,4 14,1

Combustíveis minerais 4.924 10,4 4.018 8,4 3.801 4.219 7,6 - 22,8

Metais comuns 3.694 7,8 3.860 8,0 3.785 4.201 7,6 2,5

Plásticos e borrachas 3.290 6,9 3.465 7,2 3.675 4.079 7,4 11,7

Agrícolas 2.590 5,5 2.883 6,0 3.194 3.545 6,4 23,3

Vestuário 2.549 5,4 2.780 5,8 2.873 3.189 5,8 12,7

Químicos 2.667 5,6 2.592 5,4 2.608 2.895 5,2 2,2

Pastas celulósicas e papel 2.306 4,9 2.286 4,8 2.460 2.731 4,9 6,7

Alimentares 2.536 5,4 2.552 5,3 2.451 2.721 4,9 - 3,4

Minerais e minérios 2.283 4,8 2.357 4,9 2.442 2.711 4,9 7,0

Matérias têxteis 1.739 3,7 1.837 3,8 1.942 2.156 3,9 11,7

Calçado 1.779 3,8 1.900 4,0 1.909 2.119 3,8 7,3

Madeira e cortiça 1.520 3,2 1.554 3,2 1.575 1.748 3,2 3,6

Ótica e precisão 661 1,4 725 1,5 786 872 1,6 18,9

Peles e couros 225 0,5 254 0,5 262 291 0,5 16,4

Outros 2.601 5,5 2.758 5,7 3.084 3.423 6,2 18,6

Tabela 24

Exportações portuguesas de bens, segundo a categoria de produtos

Fonte: INE, Estatísticas do Comércio Internacional – 2016

40

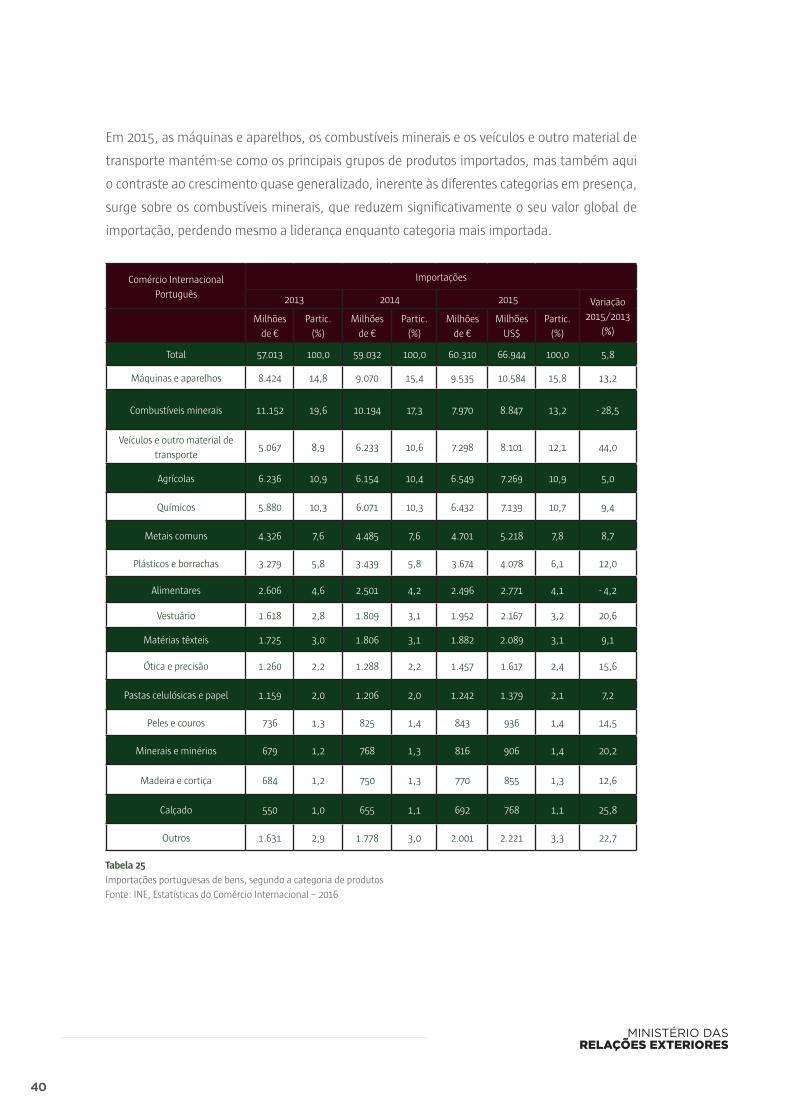

Em 2015, as máquinas e aparelhos, os combustíveis minerais e os veículos e outro material de

transporte mantém-se como os principais grupos de produtos importados, mas também aqui

o contraste ao crescimento quase generalizado, inerente às diferentes categorias em presença,

surge sobre os combustíveis minerais, que reduzem significativamente o seu valor global de

importação, perdendo mesmo a liderança enquanto categoria mais importada.

Comércio Internacional

Português

Importações

2013 2014 2015 Variação

2015/2013

(%)Milhões

de €

Partic.

(%)

Milhões

de €

Partic.

(%)

Milhões

de €

Milhões

US$

Partic.

(%)

Total 57.013 100,0 59.032 100,0 60.310 66.944 100,0 5,8

Máquinas e aparelhos 8.424 14,8 9.070 15,4 9.535 10.584 15,8 13,2

Combustíveis minerais 11.152 19,6 10.194 17,3 7.970 8.847 13,2 - 28,5

Veículos e outro material de

transporte5.067 8,9 6.233 10,6 7.298 8.101 12,1 44,0

Agrícolas 6.236 10,9 6.154 10,4 6.549 7.269 10,9 5,0

Químicos 5.880 10,3 6.071 10,3 6.432 7.139 10,7 9,4

Metais comuns 4.326 7,6 4.485 7,6 4.701 5.218 7,8 8,7

Plásticos e borrachas 3.279 5,8 3.439 5,8 3.674 4.078 6,1 12,0

Alimentares 2.606 4,6 2.501 4,2 2.496 2.771 4,1 - 4,2

Vestuário 1.618 2,8 1.809 3,1 1.952 2.167 3,2 20,6

Matérias têxteis 1.725 3,0 1.806 3,1 1.882 2.089 3,1 9,1

Ótica e precisão 1.260 2,2 1.288 2,2 1.457 1.617 2,4 15,6

Pastas celulósicas e papel 1.159 2,0 1.206 2,0 1.242 1.379 2,1 7,2

Peles e couros 736 1,3 825 1,4 843 936 1,4 14,5

Minerais e minérios 679 1,2 768 1,3 816 906 1,4 20,2

Madeira e cortiça 684 1,2 750 1,3 770 855 1,3 12,6

Calçado 550 1,0 655 1,1 692 768 1,1 25,8

Outros 1.631 2,9 1.778 3,0 2.001 2.221 3,3 22,7

Tabela 25

Importações portuguesas de bens, segundo a categoria de produtos

Fonte: INE, Estatísticas do Comércio Internacional – 2016

41

IV. RELAÇÕES ECONÔMICAS BRASIL – PORTUGAL1. Intercâmbio comercial bilateral

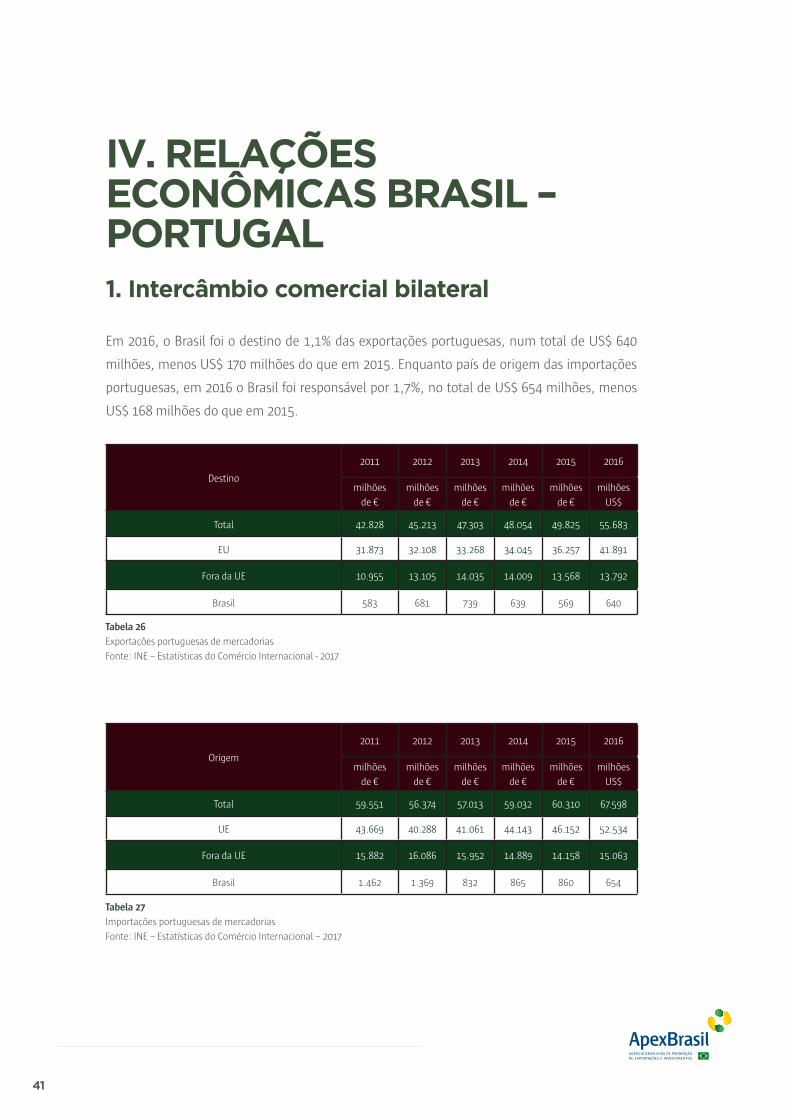

Em 2016, o Brasil foi o destino de 1,1% das exportações portuguesas, num total de US$ 640

milhões, menos US$ 170 milhões do que em 2015. Enquanto país de origem das importações

portuguesas, em 2016 o Brasil foi responsável por 1,7%, no total de US$ 654 milhões, menos

US$ 168 milhões do que em 2015.

Destino

2011 2012 2013 2014 2015 2016

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

US$

Total 42.828 45.213 47.303 48.054 49.825 55.683

EU 31.873 32.108 33.268 34.045 36.257 41.891

Fora da UE 10.955 13.105 14.035 14.009 13.568 13.792

Brasil 583 681 739 639 569 640

Origem

2011 2012 2013 2014 2015 2016

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

US$

Total 59.551 56.374 57.013 59.032 60.310 67.598

UE 43.669 40.288 41.061 44.143 46.152 52.534

Fora da UE 15.882 16.086 15.952 14.889 14.158 15.063

Brasil 1.462 1.369 832 865 860 654

Tabela 26

Exportações portuguesas de mercadorias

Fonte: INE – Estatísticas do Comércio Internacional - 2017

Tabela 27

Importações portuguesas de mercadorias

Fonte: INE – Estatísticas do Comércio Internacional – 2017

42

Fluxo Portugal - Brasil

No período de 2011 a 2016, as importações brasileiras de Portugal atingiram a média anual de

€ 625,0 milhões / US$ 786,9 milhões. De 2011 a 2014, houve crescimento desse fluxo, mas a

partir de 2014, verifica-se tendência inversa, que se tem mantido até ao presente.

Em 2016, a venda de mercadorias portuguesas para o Brasil representou 0,5% do total das

importações brasileiras, situando-se Portugal no 37º lugar no ranking dos fornecedores do

Brasil.

Fluxo Brasil - Portugal

Do lado das exportações brasileiras para Portugal, entre 2011 e 2016, a média anual foi de €

1,1 bilhão / US$ 1,4 bilhão, verificando-se uma tendência de redução até 2014, que surgiu

invertida a partir de 2015 e até o presente.

Em 2016, o fluxo de mercadorias brasileiras para Portugal representou 0,35% do total das

exportações de mercadorias do Brasil, situando Portugal como o 42º parceiro do Brasil.

Evolução recente

Entre 2011 e 2014, o Brasil manteve-se entre 10º e 11º cliente de Portugal, mas a partir daí

baixou a sua posição relativa, ocupando em 2016 o 13º lugar, correspondente a 1,1% do volume

total das exportações portuguesas de mercadorias (1,4% em 2011). Fora do espaço da UE, o

Brasil posicionou-se como o quinto maior mercado de destino das exportações portuguesas (3º

em 2011), num ranking liderado pelos EUA.

Como fornecedor de Portugal, o Brasil recuperou em 2016 a 10ª posição observada em 2011,

representando 1,7% do total importado, ficando como 4º maior fornecedor fora da UE (3º em

2011), num ranking liderado pela China.

43

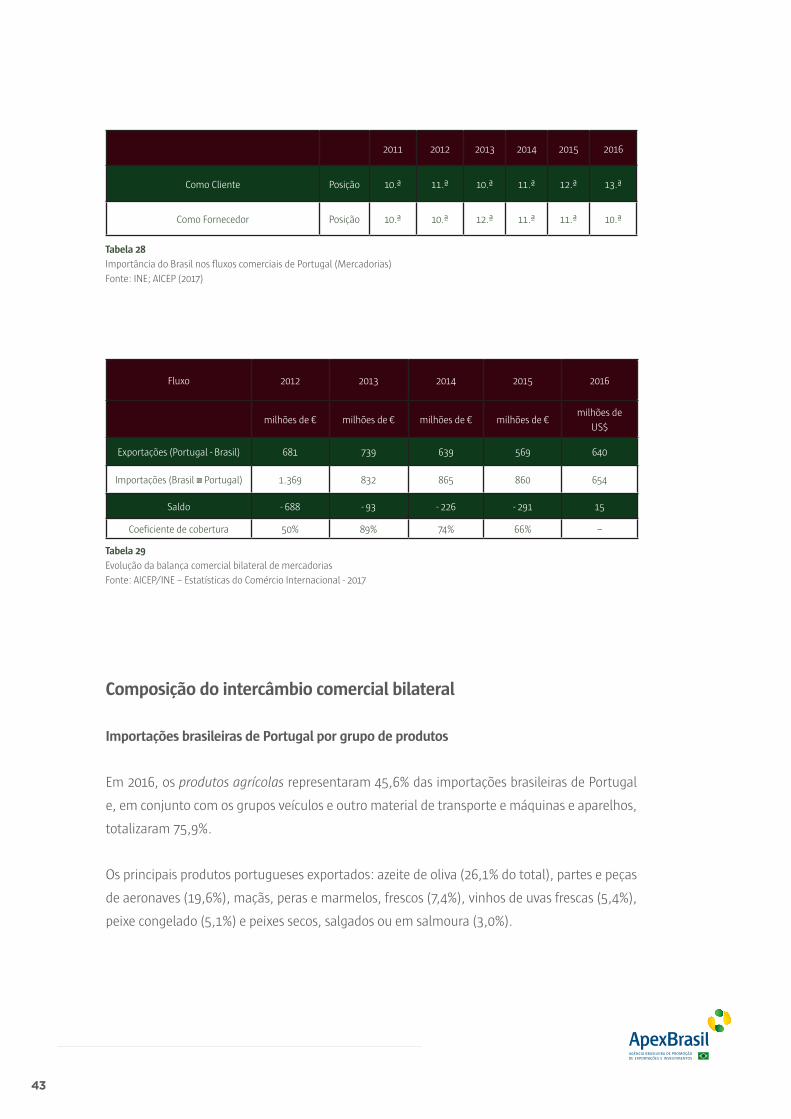

2011 2012 2013 2014 2015 2016

Como Cliente Posição 10.ª 11.ª 10.ª 11.ª 12.ª 13.ª

Como Fornecedor Posição 10.ª 10.ª 12.ª 11.ª 11.ª 10.ª

Fluxo 2012 2013 2014 2015 2016

milhões de € milhões de € milhões de € milhões de €milhões de

US$

Exportações (Portugal - Brasil) 681 739 639 569 640

Importações (Brasil → Portugal) 1.369 832 865 860 654

Saldo - 688 - 93 - 226 - 291 15

Coeficiente de cobertura 50% 89% 74% 66% --

Composição do intercâmbio comercial bilateral

Importações brasileiras de Portugal por grupo de produtos

Em 2016, os produtos agrícolas representaram 45,6% das importações brasileiras de Portugal

e, em conjunto com os grupos veículos e outro material de transporte e máquinas e aparelhos,

totalizaram 75,9%.

Os principais produtos portugueses exportados: azeite de oliva (26,1% do total), partes e peças

de aeronaves (19,6%), maçãs, peras e marmelos, frescos (7,4%), vinhos de uvas frescas (5,4%),

peixe congelado (5,1%) e peixes secos, salgados ou em salmoura (3,0%).

Tabela 28

Importância do Brasil nos fluxos comerciais de Portugal (Mercadorias)

Fonte: INE; AICEP (2017)

Tabela 29

Evolução da balança comercial bilateral de mercadorias

Fonte: AICEP/INE – Estatísticas do Comércio Internacional - 2017

44

Dados de 2015 indicam que eram 1.520 as empresas portuguesas com atividade exportadora

para o Brasil.

Grupos de Produtos

2015 2016% Total

(2016)milhões

de €

milhões

de €

milhões de

US$

Produtos agrícolas 251,1 245,8 272,1 42,5

Veículos e outro material de transporte 90,4 114,2 126,4 19,7

Máquinas e aparelhos 72,5 49,2 54,5 8,5

Produtos alimentares 39,0 37,8 41,8 6,3

Metais comuns 31,7 20,1 22,3 3,5

Combustíveis minerais 2,7 13,3 14,7 2,3

Minerais e minérios 32,7 12,2 13,5 2,1

Matérias têxteis 9,7 10,9 12,1 2,0

Plásticos e borrachas 11,2 10,3 11,4 1,9

Produtos químicos 6,1 6,9 7,6 1,3

Pastas celulósicas e papel 5,0 6,3 7,0 1,2

Madeira e cortiça 4,6 4,3 4,8 0,8

Vestuário 2,1 2,0 2,2 0,4

Instrumentos de óptica e precisão 3,9 1,8 2,0 0,3

Peles e couros 0,9 0,3 0,3 0,05

Calçado 0,2 0,2 0,2 0,03

Outros produtos 4,9 3,5 47,1 7,4

Total 568,8 538,8 640,0 100,0

Exportações brasileiras para Portugal, por grupo de produtos

Em relação às importações portuguesas do Brasil em 2016, destacam-se os “veículos e outro

material de transporte” (45,6% do total) e, numa segunda instância, os grupos de produtos

agrícolas (19,0%), metais comuns (9,1%) e combustíveis minerais (8,0%).

Tabela 30

Importações brasileiras de Portugal por grupos de produtos

Fonte:AICEP/INE – Estatísticas do Comércio Internacional – 2017 / MDIC/SECEX-Aliceweb

45

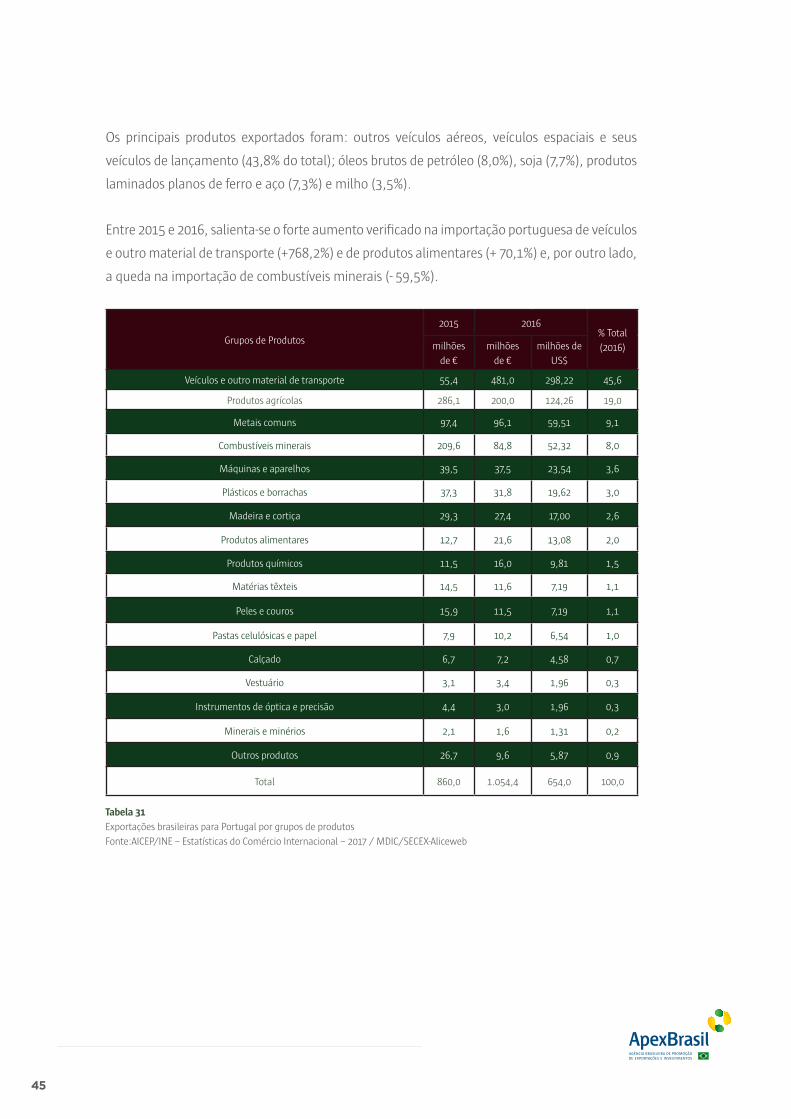

Os principais produtos exportados foram: outros veículos aéreos, veículos espaciais e seus

veículos de lançamento (43,8% do total); óleos brutos de petróleo (8,0%), soja (7,7%), produtos

laminados planos de ferro e aço (7,3%) e milho (3,5%).

Entre 2015 e 2016, salienta-se o forte aumento verificado na importação portuguesa de veículos

e outro material de transporte (+768,2%) e de produtos alimentares (+ 70,1%) e, por outro lado,

a queda na importação de combustíveis minerais (- 59,5%).

Grupos de Produtos

2015 2016% Total

(2016)milhões

de €

milhões

de €

milhões de

US$

Veículos e outro material de transporte 55,4 481,0 298,22 45,6

Produtos agrícolas 286,1 200,0 124,26 19,0

Metais comuns 97,4 96,1 59,51 9,1

Combustíveis minerais 209,6 84,8 52,32 8,0

Máquinas e aparelhos 39,5 37,5 23,54 3,6

Plásticos e borrachas 37,3 31,8 19,62 3,0

Madeira e cortiça 29,3 27,4 17,00 2,6

Produtos alimentares 12,7 21,6 13,08 2,0

Produtos químicos 11,5 16,0 9,81 1,5

Matérias têxteis 14,5 11,6 7,19 1,1

Peles e couros 15,9 11,5 7,19 1,1

Pastas celulósicas e papel 7,9 10,2 6,54 1,0

Calçado 6,7 7,2 4,58 0,7

Vestuário 3,1 3,4 1,96 0,3

Instrumentos de óptica e precisão 4,4 3,0 1,96 0,3

Minerais e minérios 2,1 1,6 1,31 0,2

Outros produtos 26,7 9,6 5,87 0,9

Total 860,0 1.054,4 654,0 100,0

Tabela 31

Exportações brasileiras para Portugal por grupos de produtos

Fonte:AICEP/INE – Estatísticas do Comércio Internacional – 2017 / MDIC/SECEX-Aliceweb

46

Serviços

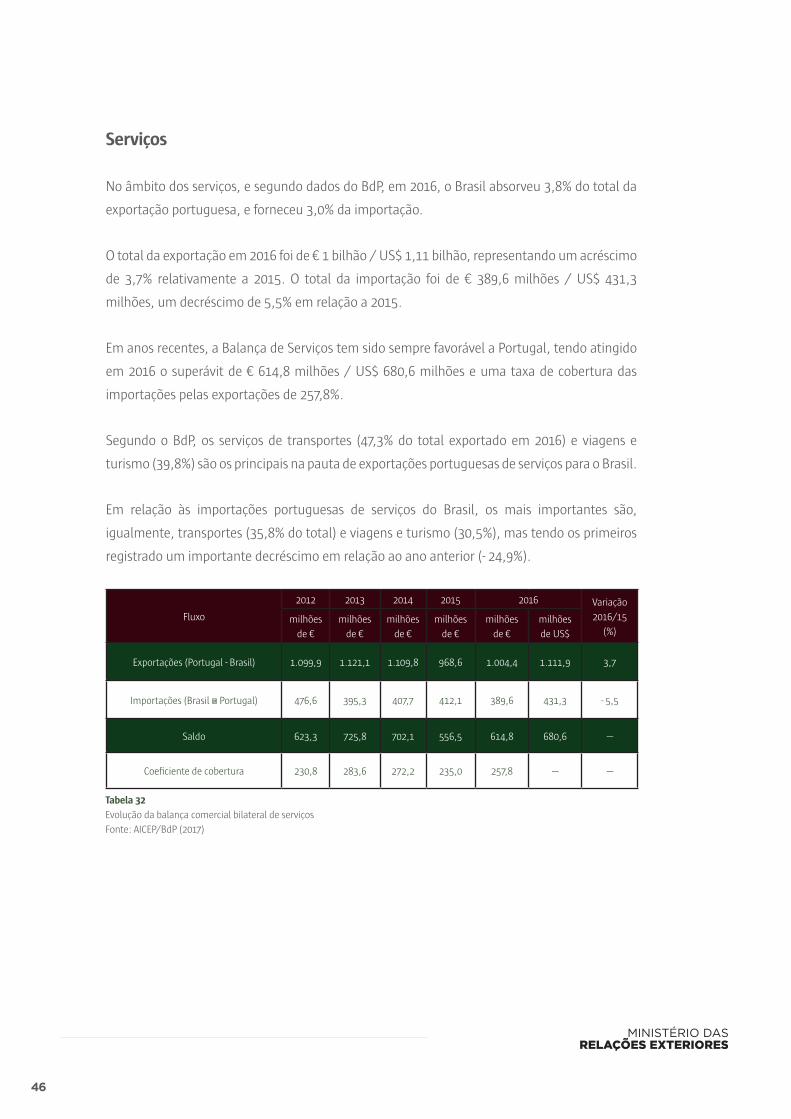

No âmbito dos serviços, e segundo dados do BdP, em 2016, o Brasil absorveu 3,8% do total da

exportação portuguesa, e forneceu 3,0% da importação.

O total da exportação em 2016 foi de € 1 bilhão / US$ 1,11 bilhão, representando um acréscimo

de 3,7% relativamente a 2015. O total da importação foi de € 389,6 milhões / US$ 431,3

milhões, um decréscimo de 5,5% em relação a 2015.

Em anos recentes, a Balança de Serviços tem sido sempre favorável a Portugal, tendo atingido

em 2016 o superávit de € 614,8 milhões / US$ 680,6 milhões e uma taxa de cobertura das

importações pelas exportações de 257,8%.

Segundo o BdP, os serviços de transportes (47,3% do total exportado em 2016) e viagens e

turismo (39,8%) são os principais na pauta de exportações portuguesas de serviços para o Brasil.

Em relação às importações portuguesas de serviços do Brasil, os mais importantes são,

igualmente, transportes (35,8% do total) e viagens e turismo (30,5%), mas tendo os primeiros

registrado um importante decréscimo em relação ao ano anterior (- 24,9%).

Fluxo

2012 2013 2014 2015 2016 Variação

2016/15

(%)milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de US$

Exportações (Portugal - Brasil) 1.099,9 1.121,1 1.109,8 968,6 1.004,4 1.111,9 3,7

Importações (Brasil → Portugal) 476,6 395,3 407,7 412,1 389,6 431,3 - 5,5

Saldo 623,3 725,8 702,1 556,5 614,8 680,6 ---

Coeficiente de cobertura 230,8 283,6 272,2 235,0 257,8 --- ---

Tabela 32

Evolução da balança comercial bilateral de serviços

Fonte: AICEP/BdP (2017)

47

2. Investimentos bilaterais

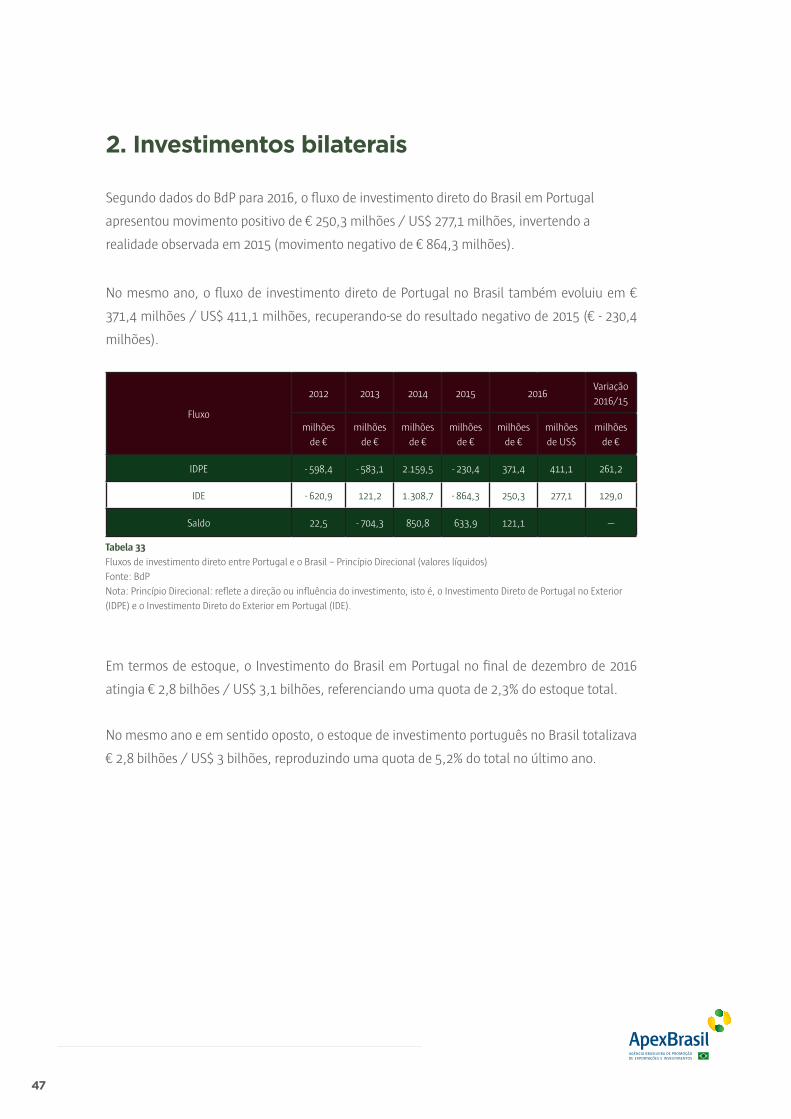

Segundo dados do BdP para 2016, o fluxo de investimento direto do Brasil em Portugal

apresentou movimento positivo de € 250,3 milhões / US$ 277,1 milhões, invertendo a

realidade observada em 2015 (movimento negativo de € 864,3 milhões).

No mesmo ano, o fluxo de investimento direto de Portugal no Brasil também evoluiu em €

371,4 milhões / US$ 411,1 milhões, recuperando-se do resultado negativo de 2015 (€ - 230,4

milhões).

Fluxo

2012 2013 2014 2015 2016Variação

2016/15

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de US$

milhões

de €

IDPE - 598,4 - 583,1 2.159,5 - 230,4 371,4 411,1 261,2

IDE - 620,9 121,2 1.308,7 - 864,3 250,3 277,1 129,0

Saldo 22,5 - 704,3 850,8 633,9 121,1 ---

Em termos de estoque, o Investimento do Brasil em Portugal no final de dezembro de 2016

atingia € 2,8 bilhões / US$ 3,1 bilhões, referenciando uma quota de 2,3% do estoque total.

No mesmo ano e em sentido oposto, o estoque de investimento português no Brasil totalizava

€ 2,8 bilhões / US$ 3 bilhões, reproduzindo uma quota de 5,2% do total no último ano.

Tabela 33

Fluxos de investimento direto entre Portugal e o Brasil – Princípio Direcional (valores líquidos)

Fonte: BdP

Nota: Princípio Direcional: reflete a direção ou influência do investimento, isto é, o Investimento Direto de Portugal no Exterior

(IDPE) e o Investimento Direto do Exterior em Portugal (IDE).

48

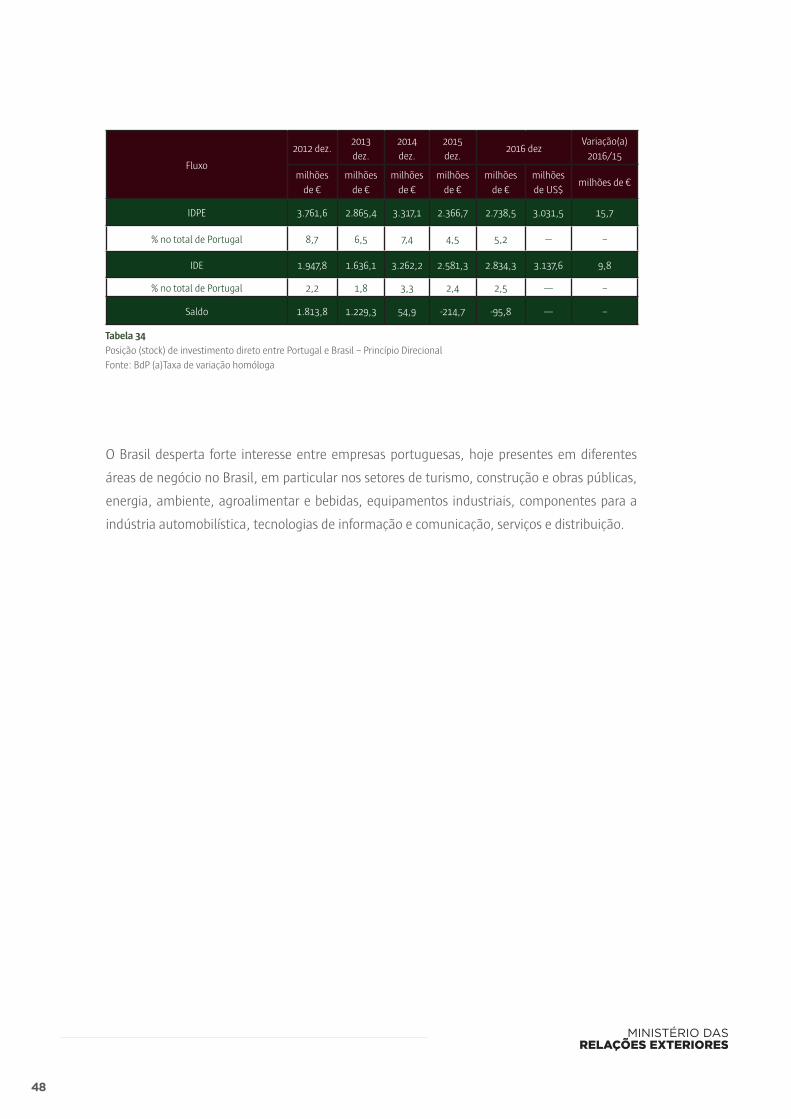

Fluxo

2012 dez.2013

dez.

2014

dez.

2015

dez.2016 dez

Variação(a)

2016/15

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de €

milhões

de US$milhões de €

IDPE 3.761,6 2.865,4 3.317,1 2.366,7 2.738,5 3.031,5 15,7

% no total de Portugal 8,7 6,5 7,4 4,5 5,2 --- --

IDE 1.947,8 1.636,1 3.262,2 2.581,3 2.834,3 3.137,6 9,8

% no total de Portugal 2,2 1,8 3,3 2,4 2,5 ---- --

Saldo 1.813,8 1.229,3 54,9 -214,7 -95,8 ---- --

O Brasil desperta forte interesse entre empresas portuguesas, hoje presentes em diferentes

áreas de negócio no Brasil, em particular nos setores de turismo, construção e obras públicas,

energia, ambiente, agroalimentar e bebidas, equipamentos industriais, componentes para a

indústria automobilística, tecnologias de informação e comunicação, serviços e distribuição.

Tabela 34

Posição (stock) de investimento direto entre Portugal e Brasil – Princípio Direcional

Fonte: BdP (a)Taxa de variação homóloga

49

3. Principais acordos econômicos entre Portugal / UE e o Brasil

No que se refere ao relacionamento com a UE, o quadro legal está contido, basicamente, no

Acordo–Quadro Inter-Regional de Cooperação MERCOSUL/UE, assinado em 15 de Dezembro

de 1995 e em vigor desde 1 de Julho de 1999, e no Acordo–Quadro de Cooperação Brasil/UE

assinado em Junho de 1992 e em vigor desde 1 de Novembro de 1995.

Os principais objetivos deste Acordo-Quadro Brasil/UE, mesmo não estabelecendo concessões

tarifárias preferenciais, são a diversificação de trocas comerciais entre as partes e a intensificação

da cooperação econômica, industrial, científica, tecnológica e financeira.

Para informação mais pormenorizada sobre o relacionamento bilateral entre a UE e o Brasil,

pode ser consultado o Portal da UE no site http://eeas.europa.eu/brazil/index_pt.htm, ou no

http://ec.europa.eu/trade/creating-opportunities/bilateral-relations/countries/brazil, site da

Comissão Europeia, no tema Trade/Bilateralrelations (Brazil)

Acordos Relevantes entre Brasil e Portugal:

Acordo sobre Cooperação Econômica e Industrial

Link ao Texto Legal no DR: http://dre.pt/pdf1s/1981/04/07900/08550856.pdf

Acordo para a Promoção e a Proteção Recíprocas de Investimentos

Link ao Texto Legal no DR: http://dre.pt/pdf1s/1994/08/184A00/45584561.pdf

Acordo Quadro de Cooperação

Link ao Texto Legal no DR: http://dre.pt/pdf1s/1993/05/102A00/22272230.pdf

Tratado de Amizade, Cooperação e Consulta (assim como o Acordo para Retificação do

artigo 9º do Tratado)

Link ao Texto Legal no DR: http://dre.pt/pdf1s/2000/12/287A00/71727187.pdf

Convenção Destinada a Evitar a Dupla Tributação e a Prevenir a Evasão Fiscal em Matéria de

Impostos sobre o Rendimento e Protocolo Anexo

Link ao Texto Legal no DR: http://dre.pt/pdf1s/2001/04/098A00/24042413.pdf

50

Acordo sobre a Contratação Recíproca de Nacionais

Link ao Texto Legal no DR: http://dre.pt/pdf1s/2003/09/217A00/60846086.pdf

Acordo sobre a Facilitação de Circulação de Pessoas

Link ao Texto Legal no DR: http://dre.pt/pdf1s/2003/09/221A00/61846186.pdf

Acordo de Cooperação no Domínio do Turismo

Link ao texto Legal no DR: (http://dre.pt/pdf1sdip/2006/06/122A00/45364538.pdf)

Acordo de Segurança Social ou Seguridade Social

Link ao Texto Legal no DR: http://dre.pt/pdf1s/1994/08/198A00/49834991.pdf

51

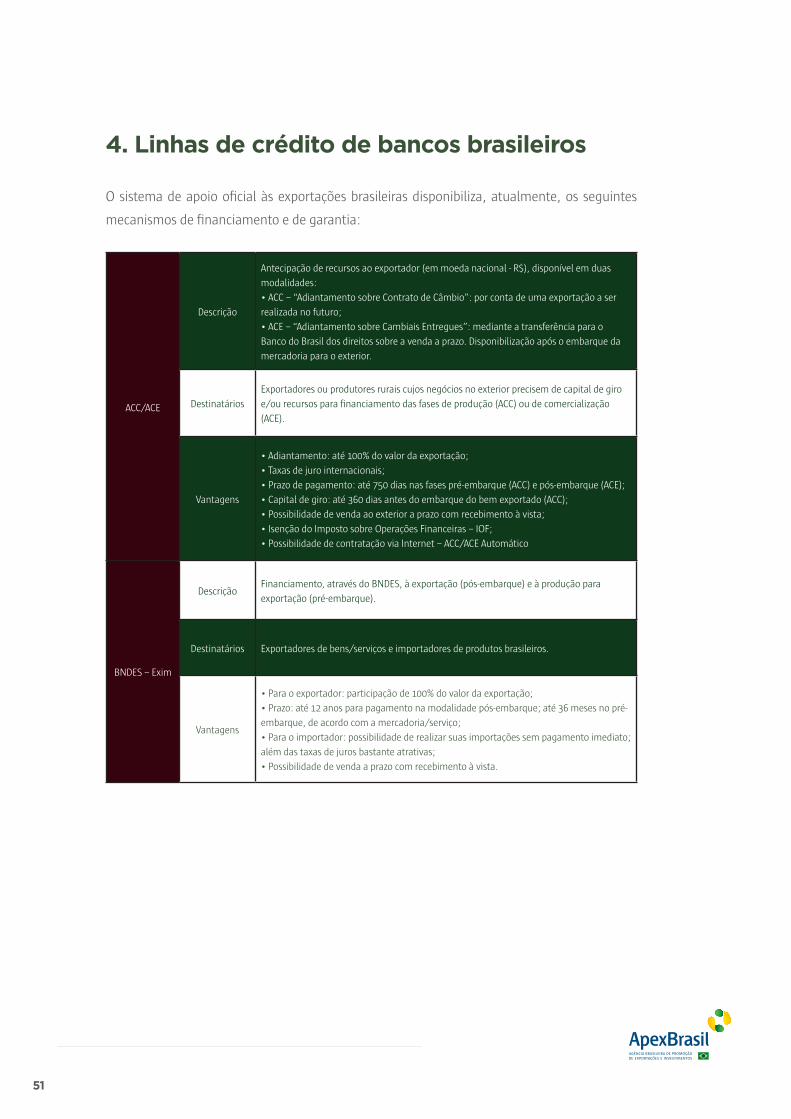

4. Linhas de crédito de bancos brasileiros

O sistema de apoio oficial às exportações brasileiras disponibiliza, atualmente, os seguintes

mecanismos de financiamento e de garantia:

ACC/ACE

Descrição

Antecipação de recursos ao exportador (em moeda nacional - R$), disponível em duas

modalidades:

• ACC – “Adiantamento sobre Contrato de Câmbio”: por conta de uma exportação a ser

realizada no futuro;

• ACE – “Adiantamento sobre Cambiais Entregues”: mediante a transferência para o

Banco do Brasil dos direitos sobre a venda a prazo. Disponibilização após o embarque da

mercadoria para o exterior.

Destinatários

Exportadores ou produtores rurais cujos negócios no exterior precisem de capital de giro

e/ou recursos para financiamento das fases de produção (ACC) ou de comercialização

(ACE).

Vantagens

• Adiantamento: até 100% do valor da exportação;

• Taxas de juro internacionais;

• Prazo de pagamento: até 750 dias nas fases pré-embarque (ACC) e pós-embarque (ACE);

• Capital de giro: até 360 dias antes do embarque do bem exportado (ACC);

• Possibilidade de venda ao exterior a prazo com recebimento à vista;

• Isenção do Imposto sobre Operações Financeiras – IOF;

• Possibilidade de contratação via Internet – ACC/ACE Automático

BNDES – Exim

DescriçãoFinanciamento, através do BNDES, à exportação (pós-embarque) e à produção para

exportação (pré-embarque).

Destinatários Exportadores de bens/serviços e importadores de produtos brasileiros.

Vantagens

• Para o exportador: participação de 100% do valor da exportação;

• Prazo: até 12 anos para pagamento na modalidade pós-embarque; até 36 meses no pré-

embarque, de acordo com a mercadoria/serviço;

• Para o importador: possibilidade de realizar suas importações sem pagamento imediato;

além das taxas de juros bastante atrativas;

• Possibilidade de venda a prazo com recebimento à vista.

52

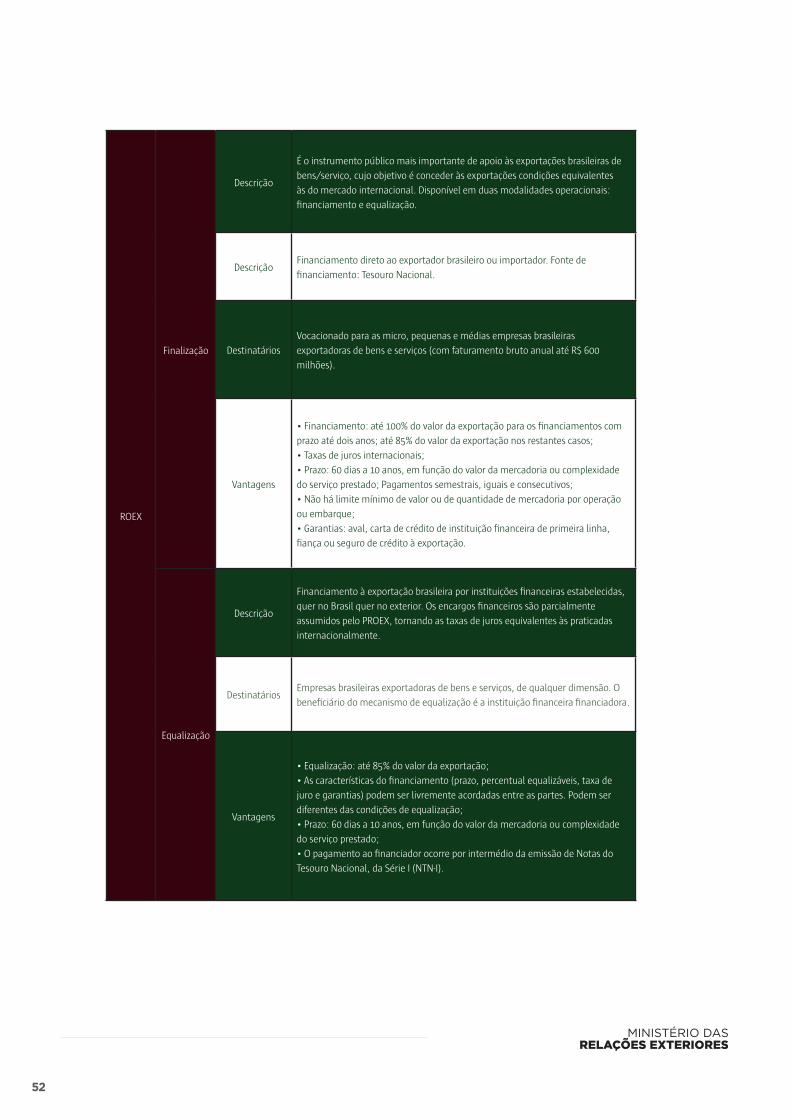

ROEX

Finalização

Descrição

É o instrumento público mais importante de apoio às exportações brasileiras de

bens/serviço, cujo objetivo é conceder às exportações condições equivalentes

às do mercado internacional. Disponível em duas modalidades operacionais:

financiamento e equalização.

DescriçãoFinanciamento direto ao exportador brasileiro ou importador. Fonte de

financiamento: Tesouro Nacional.

Destinatários

Vocacionado para as micro, pequenas e médias empresas brasileiras

exportadoras de bens e serviços (com faturamento bruto anual até R$ 600

milhões).

Vantagens

• Financiamento: até 100% do valor da exportação para os financiamentos com

prazo até dois anos; até 85% do valor da exportação nos restantes casos;

• Taxas de juros internacionais;

• Prazo: 60 dias a 10 anos, em função do valor da mercadoria ou complexidade

do serviço prestado; Pagamentos semestrais, iguais e consecutivos;

• Não há limite mínimo de valor ou de quantidade de mercadoria por operação

ou embarque;

• Garantias: aval, carta de crédito de instituição financeira de primeira linha,

fiança ou seguro de crédito à exportação.

Equalização

Descrição

Financiamento à exportação brasileira por instituições financeiras estabelecidas,

quer no Brasil quer no exterior. Os encargos financeiros são parcialmente

assumidos pelo PROEX, tornando as taxas de juros equivalentes às praticadas

internacionalmente.

DestinatáriosEmpresas brasileiras exportadoras de bens e serviços, de qualquer dimensão. O

beneficiário do mecanismo de equalização é a instituição financeira financiadora.

Vantagens

• Equalização: até 85% do valor da exportação;

• As características do financiamento (prazo, percentual equalizáveis, taxa de

juro e garantias) podem ser livremente acordadas entre as partes. Podem ser

diferentes das condições de equalização;

• Prazo: 60 dias a 10 anos, em função do valor da mercadoria ou complexidade

do serviço prestado;

• O pagamento ao financiador ocorre por intermédio da emissão de Notas do

Tesouro Nacional, da Série I (NTN-I).

53

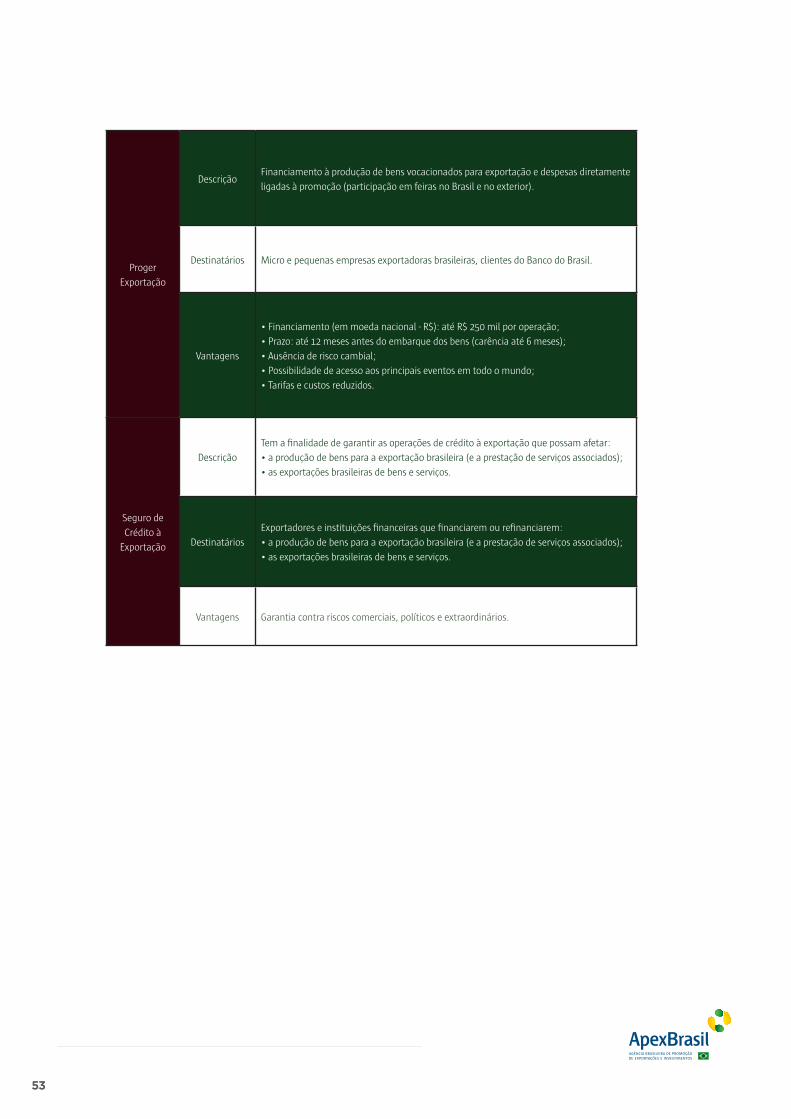

Proger

Exportação

DescriçãoFinanciamento à produção de bens vocacionados para exportação e despesas diretamente

ligadas à promoção (participação em feiras no Brasil e no exterior).

Destinatários Micro e pequenas empresas exportadoras brasileiras, clientes do Banco do Brasil.

Vantagens

• Financiamento (em moeda nacional - R$): até R$ 250 mil por operação;

• Prazo: até 12 meses antes do embarque dos bens (carência até 6 meses);

• Ausência de risco cambial;

• Possibilidade de acesso aos principais eventos em todo o mundo;

• Tarifas e custos reduzidos.

Seguro de

Crédito à

Exportação

Descrição

Tem a finalidade de garantir as operações de crédito à exportação que possam afetar:

• a produção de bens para a exportação brasileira (e a prestação de serviços associados);

• as exportações brasileiras de bens e serviços.

Destinatários

Exportadores e instituições financeiras que financiarem ou refinanciarem:

• a produção de bens para a exportação brasileira (e a prestação de serviços associados);

• as exportações brasileiras de bens e serviços.

Vantagens Garantia contra riscos comerciais, políticos e extraordinários.

54