Download - Cap 2 Mercado Financeiro

Capítulo 2

MERCADO FINANCEIRO BRASILEIRO

2.1 Sistema financeiro nacional

2.2 Mercado financeiro

2.3 Meios de pagamento

2.4 Sistema de pagamentos brasileiro

Administração Financeira: uma abordagem prática (HOJI)

2.1

Sistema Financeiro Nacional

Sistema financeiro nacional

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

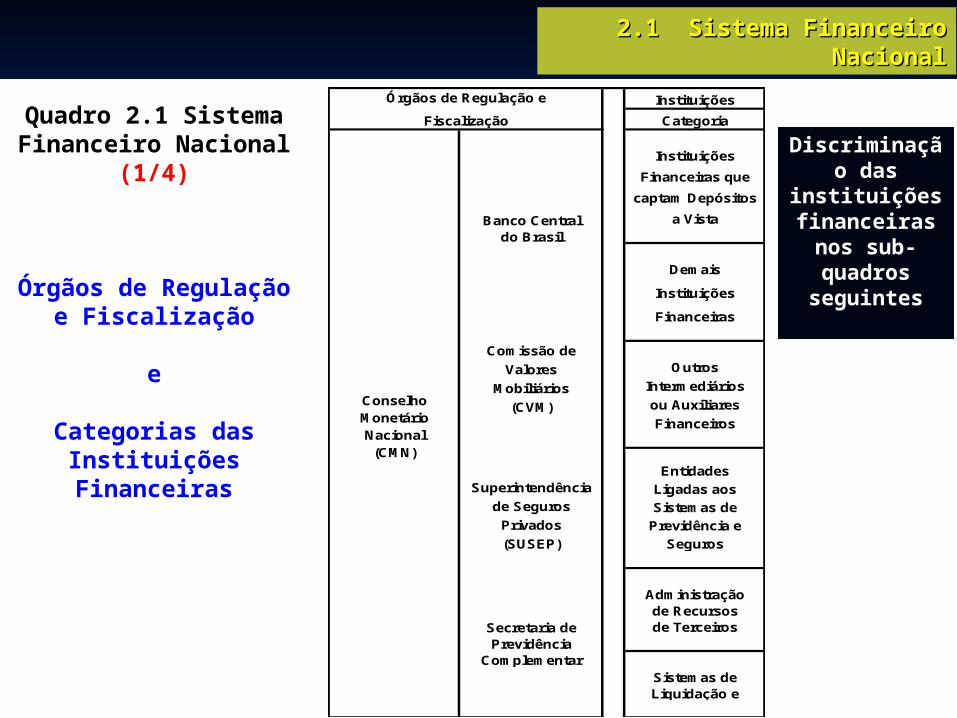

O Sistema Financeiro Nacional (SFN) é formado por

instituições que têm como finalidade intermediar o

fluxo de recursos entre os poupadores e

investidores e os tomadores de recursos.

O mercado financeiro é regulamentado e fiscalizado

principalmente pelo Banco Central do Brasil (BCB

ou Bacen) e Comissão de Valores Mobiliários (CVM),

que estão subordinados ao Conselho Monetário

Nacional (CMN).

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

Instituições

Categoria

Banco Central do Brasil

Secretaria de Previdência

Complementar

Órgãos de Regulação e

Fiscalização

Conselho Monetário Nacional

(CMN)

Superintendência

de Seguros

Privados

(SUSEP)

Comissão de

Valores

Mobiliários

(CVM)

Sistemas de Liquidação e

Administração de Recursos de Terceiros

Entidades

Ligadas aos

Sistemas de

Previdência e

Seguros

Outros

Intermediários

ou Auxiliares

Financeiros

Instituições

Financeiras que

captam Depósitos

a Vista

Demais

Instituições

Financeiras

Quadro 2.1 SistemaFinanceiro Nacional

(1/4)

Órgãos de Regulaçãoe Fiscalização

e

Categorias dasInstituiçõesFinanceiras

Discriminação das

instituições financeiras nos

sub-quadros seguintes

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

Categoria Discriminação

Bancos Comerciais BCB

Caixas Econômicas BCB

Bancos de Investimento BCB, CVM

Bancos de Desenvolvimento BCB

Companhias Hipotecárias BCB

Agências de Fomento BCB

Sociedades de Crédito Imobiliário

Associações de Poupança e Empréstimo

Bancos Múltiplos com Carteira Comercial

Cooperativas de Crédito

Instituições

Financeiras que

captam Depósitos

a Vista

Sociedades de Crédito ao Microempreendedor

Demais

Instituições

Financeiras

Sociedades de Crédito, Financiamento e Investimento

Bancos Múltiplos sem Carteira Comercial

BCB

BCB

BCB

BCB

BCB

BCB

BCB

InstituiçõesSupervisãoQuadro 2.1

SistemaFinanceiro Nacional

(2/4)

InstituiçõesFinanceiras

Quadro 2.1 Sistema

Financeiro Nacional

(3/4)

InstituiçõesFinanceiras

Bolsas de Valores CVM

Sociedades Seguradoras SUSEP

Sociedades de Capitalização SUSEP

Outros Intermediários ou Auxiliares Financeiros

Bolsas de Mercadorias e de Futuros

Sociedades Corretoras de Títulos e Valores Mobiliários

Entidades Fechadas de Previdência Privada

Sociedades Distribuidoras de Títulos e Valores MobiliáriosSociedades de Arrendamento MercantilSociedades Corretoras de CâmbioRepresentações de Instituições Financeiras EstrangeirasAgentes Autônomos de Investimento

Entidades Abertas de Previdência Privada

Sociedades Administradoras de Seguro-Saúde

Entidades Ligadas aos Sistemas de

Previdência e Seguros

BCB, CVM

BCB

SPC

BCB, CVM

BCB

BCB

BCB, CVM

BCB, CVM

SUSEP

SUSEP

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

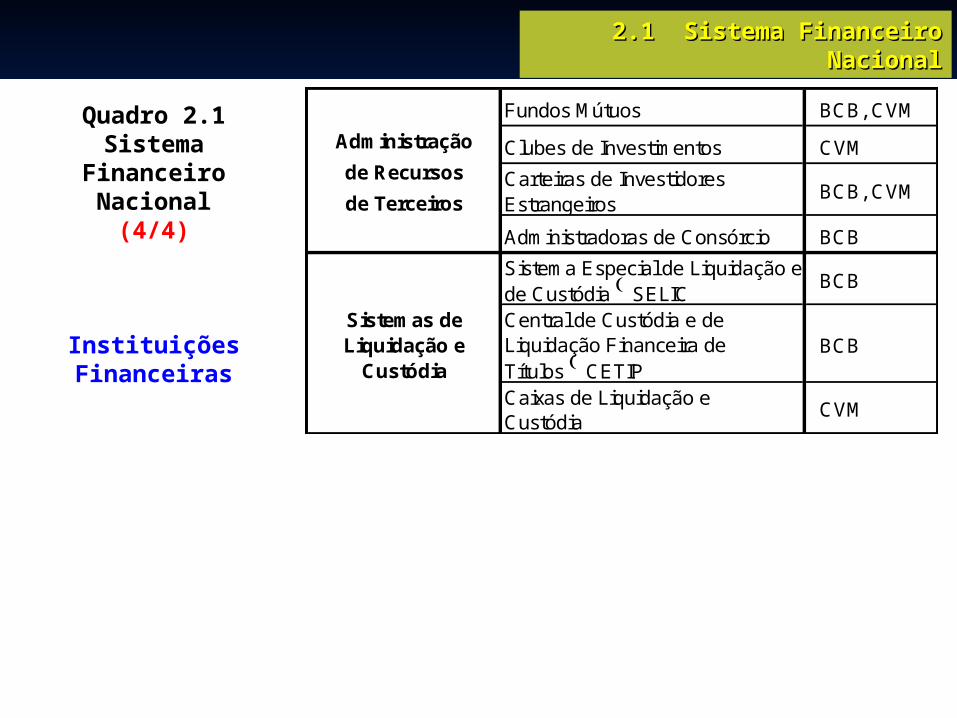

Quadro 2.1 Sistema

Financeiro Nacional

(4/4)

InstituiçõesFinanceiras

Fundos Mútuos BCB, CVM

Clubes de Investimentos CVM

Administradoras de Consórcio BCB

Central de Custódia e de Liquidação Financeira de Títulos CETIPCaixas de Liquidação e Custódia

Sistemas de Liquidação e

Custódia

Carteiras de Investidores Estrangeiros

Administração

de Recursos

de Terceiros

Sistema Especial de Liquidação e de Custódia SELIC

CVM

BCB

BCB

BCB, CVM

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

Autoridades monetárias

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

CONSELHO MONETÁRIO NACIONAL (CMN)

É o órgão supremo do Sistema Financeiro Nacional.

BANCO CENTRAL DO BRASIL (BCB OU BACEN)

É o órgão executivo central so Sistema Financeiro

Nacional.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM)

É o órgão normativo e fiscalizador do mercado de

ações e debêntures.

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

ÓRGÃOS DE REGULAÇÃO E FISCALIZAÇÃO DAS ATIVIDADES DE SEGUROS E PREVIDÊNCIA PRIVADA

Superintendência de Seguros Privados (Susep).

Secretaria de Previdência Complementar (SPC).

INSTITUIÇÕES AUXILIARES DE REGULAÇÃO E FISCALIZAÇÃO

Algumas instituições atuam também como agente

auxiliar de normatização e fiscalização do SFN:

Banco do Brasil (BB).

Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

Caixa Econômica Federal (CEF).

Instituições do sistema financeiro nacional

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

Algumas das instituições do SFN:

BANCOS COMERCIAIS

CAIXAS ECONÔMICAS

BANCOS DE DESENVOLVIMENTO

BANCOS DE INVESTIMENTO

SOCIEDADES DE ARRENDAMENTO MERCANTIL

BANCOS MÚLTIPLOS

BOLSAS DE VALORES, DE MERCADORIAS E DE FUTUROS

Instituições não financeiras

Existem instituições não financeiras que exercem papel importante para o desenvolvimento da economia.

EXEMPLOS:

2.1 Sistema Financeiro Nacional2.1 Sistema Financeiro Nacional

EMPRESAS DE FACTORING

ADMINISTRADORAS DE CARTÃO DE CRÉDITO

2.2

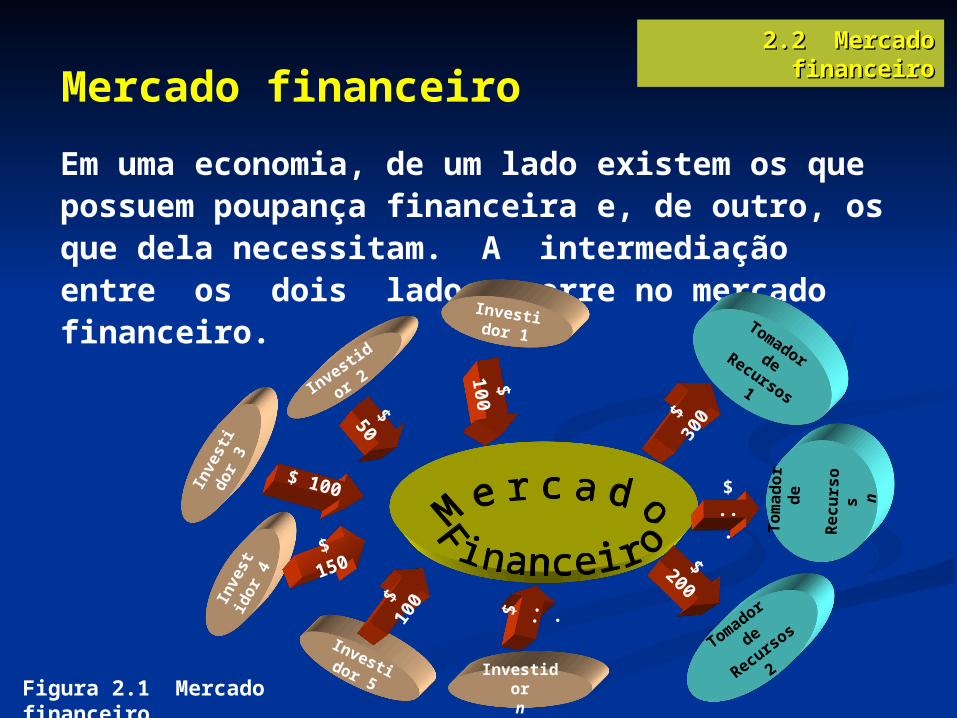

Mercado Financeiro

Em uma economia, de um lado existem os que possuem poupança financeira e, de outro, os que dela necessitam. A intermediação entre os dois lados ocorre no mercado financeiro.

Mercado financeiro2.2 Mercado financeiro2.2 Mercado financeiro

Investidor

2

Investidor 5

Investido

r 4

Investidor 1

Tomador

de

Recu

rsos 2

Tomador de Recursos 1

$ 150

$ 10

0

$ 100

$ 50

$ 100

$ 30

0

$ 200

Investidorn

$ .. .

Tom

ador

de

Recu

rsos n

$ ...

Inve

stid

or

3

Figura 2.1 Mercado financeiro

2.2 Mercado Financeiro2.2 Mercado Financeiro

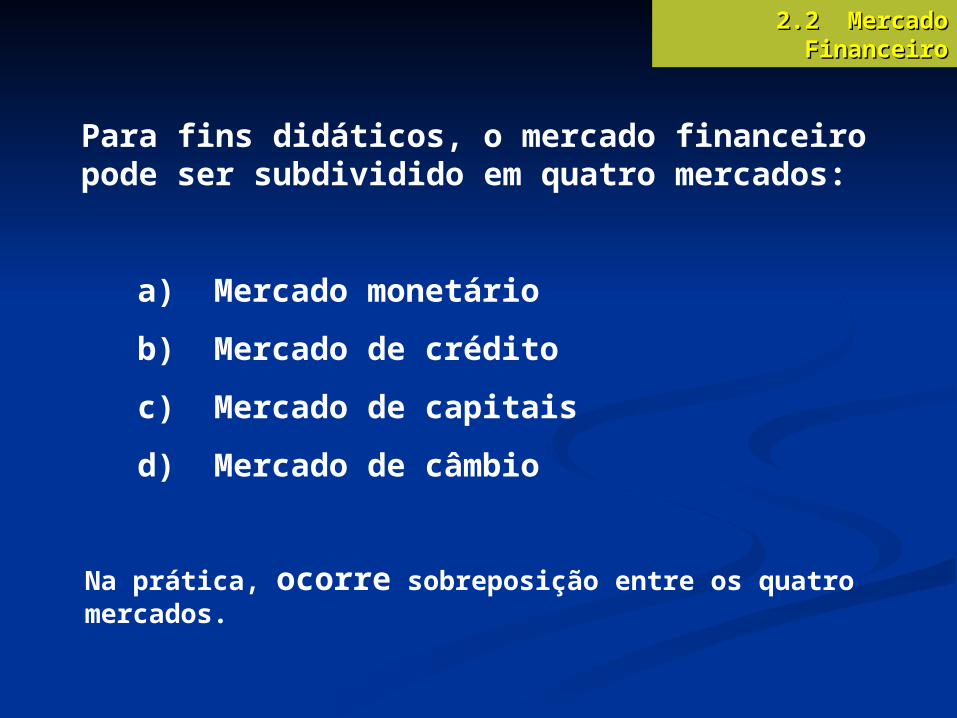

Para fins didáticos, o mercado financeiro pode ser subdividido em quatro mercados:

a) Mercado monetário

b) Mercado de crédito

c) Mercado de capitais

d) Mercado de câmbio

Na prática, ocorre sobreposição entre os quatro mercados.

Mercado monetário

2.2 Mercado Financeiro2.2 Mercado Financeiro

Neste mercado, são negociadas, basicamente, operações de curto e curtíssimo prazos.

A política monetária do Governo é executada por meio desse mercado, com a compra e venda de títulos emitidos pelo Banco Central:

BBC – Bônus do Banco Central

NBC – Notas do Banco Central

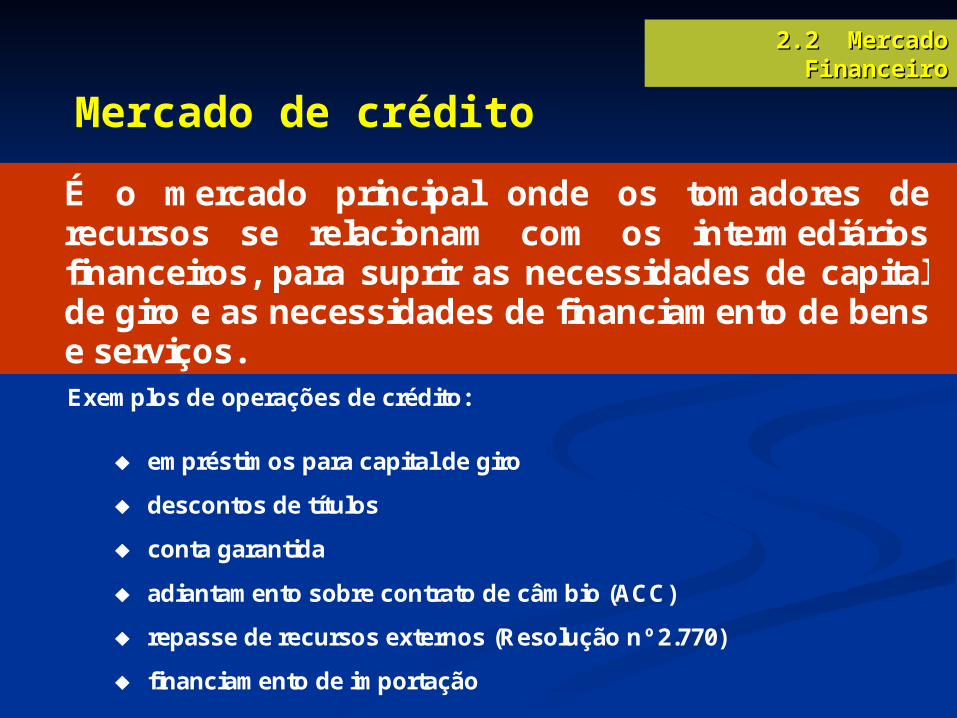

Mercado de crédito

2.2 Mercado Financeiro2.2 Mercado Financeiro

Exemplos de operações de crédito:

empréstimos para capital de giro

descontos de títulos

conta garantida

adiantamento sobre contrato de câmbio (ACC)

repasse de recursos externos (Resolução nº 2.770)

financiamento de importação

É o mercado principal onde os tomadores de recursos se relacionam com os intermediários financeiros, para suprir as necessidades de capital de giro e as necessidades de financiamento de bens e serviços.

Mercado de capitais

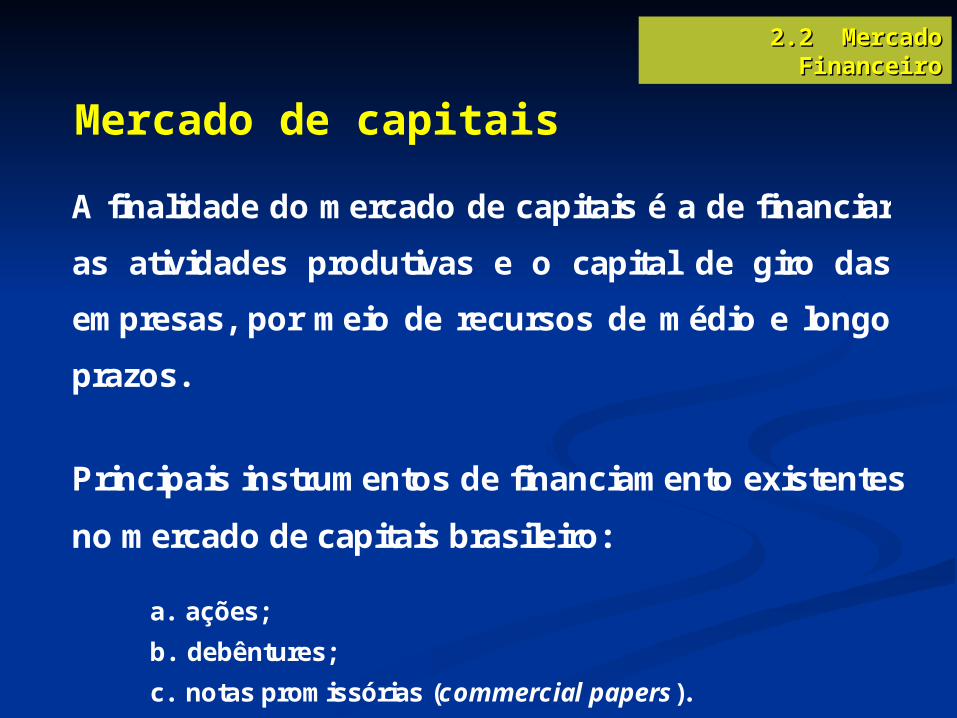

2.2 Mercado Financeiro2.2 Mercado Financeiro

A finalidade do mercado de capitais é a de financiar

as atividades produtivas e o capital de giro das

empresas, por meio de recursos de médio e longo

prazos.

Principais instrumentos de financiamento existentes

no mercado de capitais brasileiro:

a. ações;

b. debêntures;

c. notas promissórias (commercial papers).

Mercado de câmbio

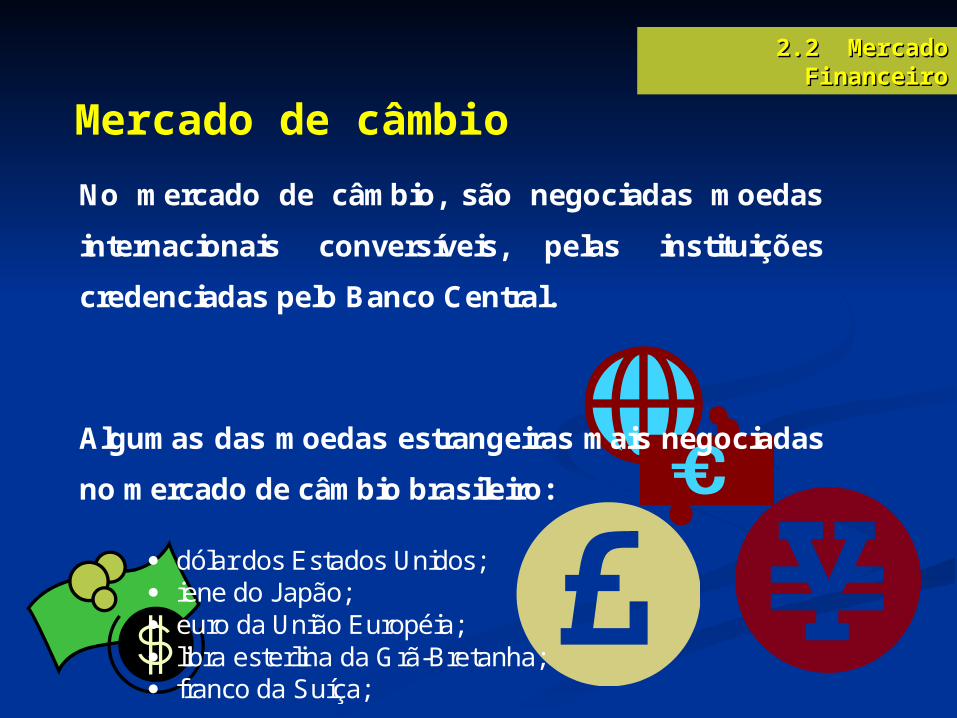

2.2 Mercado Financeiro2.2 Mercado Financeiro

No mercado de câmbio, são negociadas moedas

internacionais conversíveis, pelas instituições

credenciadas pelo Banco Central.

Algumas das moedas estrangeiras mais negociadas

no mercado de câmbio brasileiro:

dólar dos Estados Unidos; iene do Japão; euro da União Européia; libra esterlina da Grã-Bretanha; franco da Suíça;

2.3

Meios de Pagamento

Depósito em cheque

2.3 Meios de pagamento2.3 Meios de pagamento

O cheque é um meio de pagamento bastante comum

entre os brasileiros. Às vezes, faz o papel de

instrumento de crédito.

Um cheque recebido de terceiros pode ser sacado

no banco do emitente ou depositado em banco onde

o favorecido é cliente.

A cobrança de cheque é feita pelo banco depositário

por meio de troca com outros bancos, num

processo denominado compensação de cheques.

Compensação de cheques

2.3 Meios de pagamento2.3 Meios de pagamento

A Compensação de Cheques e Outros Papéis ocorre

em um local denominado Câmara de Compensação,

onde se reúnem os representantes de diversos

bancos para fazerem a troca de cheques e outros

documentos compensáveis entre si.

As Câmaras de Compensação são agrupadas por

regiões geográficas.

Reserva e ADM2.3 Meios de pagamento2.3 Meios de pagamento

Na linguagem do mercado financeiro, o termo

reserva (de reserva bancária) representa o dinheiro

líquido e certo.

O termo ADM tem origem no cheque administrativo

e representa o estado de “quase dinheiro”. Os

recursos em ADM transformar-se-ão em dinheiro

após a finalização da compensação.

A reforma do Sistema de Pagamentos Brasileiro, em

2002, reduziu a quantidade transações financeiras

possíveis por meio de cheques.

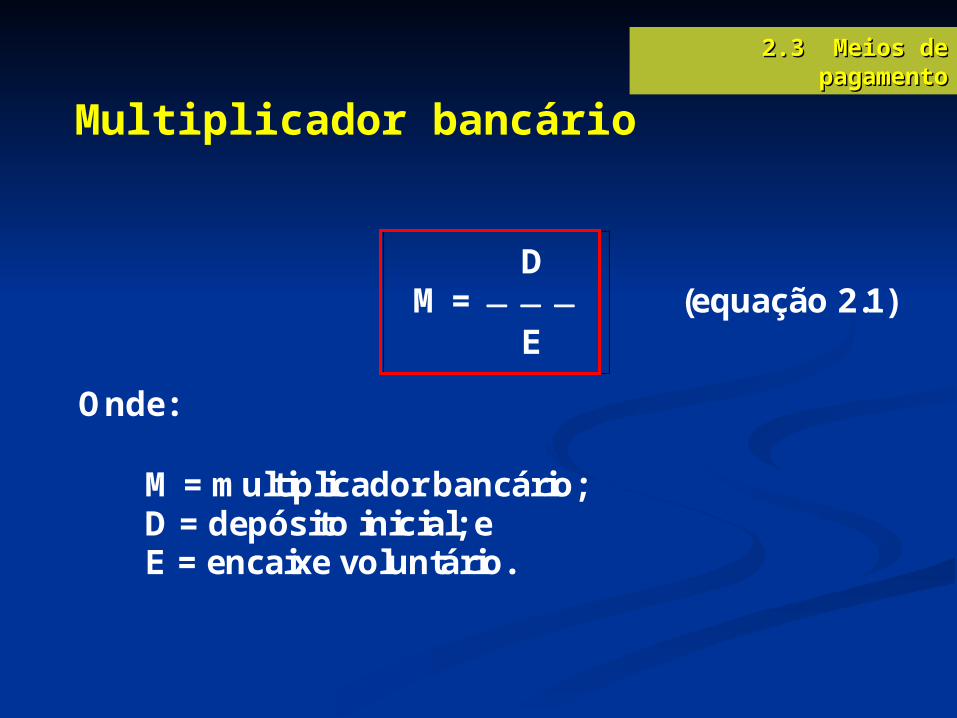

D M = (equação 2.1)

E

Onde:

M = multiplicador bancário; D = depósito inicial; e E = encaixe voluntário.

Multiplicador bancário

2.3 Meios de pagamento2.3 Meios de pagamento

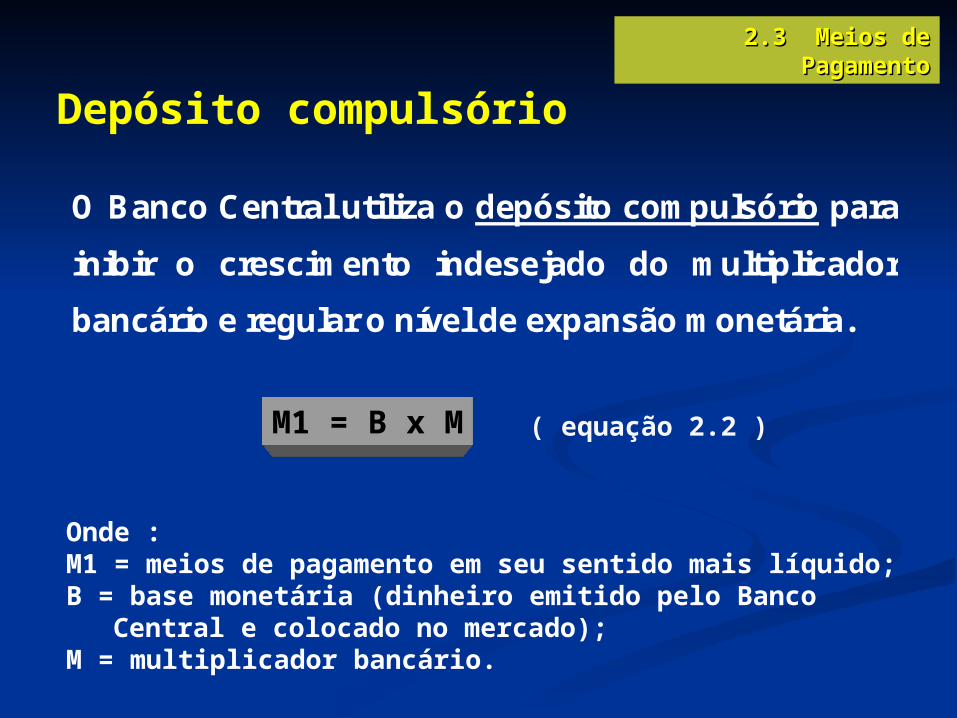

Depósito compulsório

2.3 Meios de Pagamento2.3 Meios de Pagamento

( equação 2.2 )

Onde :M1 = meios de pagamento em seu sentido mais líquido;B = base monetária (dinheiro emitido pelo Banco Central e

colocado no mercado);M = multiplicador bancário.

M1 = B x M

O Banco Central utiliza o depósito compulsório para

inibir o crescimento indesejado do multiplicador

bancário e regular o nível de expansão monetária.

2.4

Sistema de Pagamentos Brasileiro

Sistema de Pagamentos Brasileiro

2.4 Sistema de Pagamentos Brasileiro2.4 Sistema de Pagamentos Brasileiro

Sistema de pagamentos é um sistema que realiza a

transferência de fundos, processando e liquidando

os pagamentos entre pessoas físicas, empresas,

instituições financeiras, governo e banco central.

A última grande reforma do Sistema de Pagamentos

Brasileiro (SPB) ocorreu em 22 de abril de 2002, com

a finalidade de proporcionar maior confiabilidade ao

sistema financeiro.

Sistemas de liquidação

2.4 Sistema de Pagamentos Brasileiro2.4 Sistema de Pagamentos Brasileiro

Os sistemas de liquidação exercem papéis

importantes na liquidação de diversos instrumentos

financeiros (dinheiro em espécie, cartões de débito

e de crédito, cheques, títulos, derivativos, moedas

estrangeiras etc.).

Os sistemas de liquidação podem ser agrupados em

dois grupos:

a. Sistemas de liquidação de transferências de fundos interbancárias;

b. Sistemas de liquidação de títulos, valores mobiliários, moedas estrangeiras e derivativos.

2.4 Sistema de Pagamentos Brasileiro2.4 Sistema de Pagamentos Brasileiro

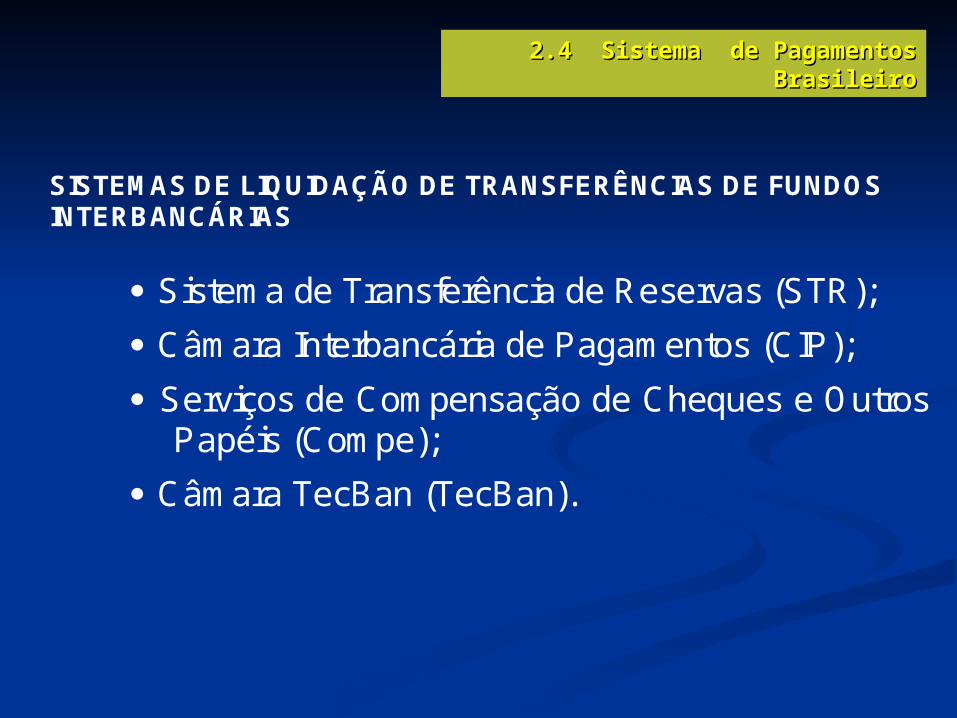

SISTEMAS DE LIQUIDAÇÃO DE TRANSFERÊNCIAS DE FUNDOS INTERBANCÁRIAS

Sistema de Transferência de Reservas (STR);

Câmara Interbancária de Pagamentos (CIP);

Serviços de Compensação de Cheques e Outros Papéis (Compe);

Câmara TecBan (TecBan).

2.4 Sistema de Pagamentos Brasileiro2.4 Sistema de Pagamentos Brasileiro

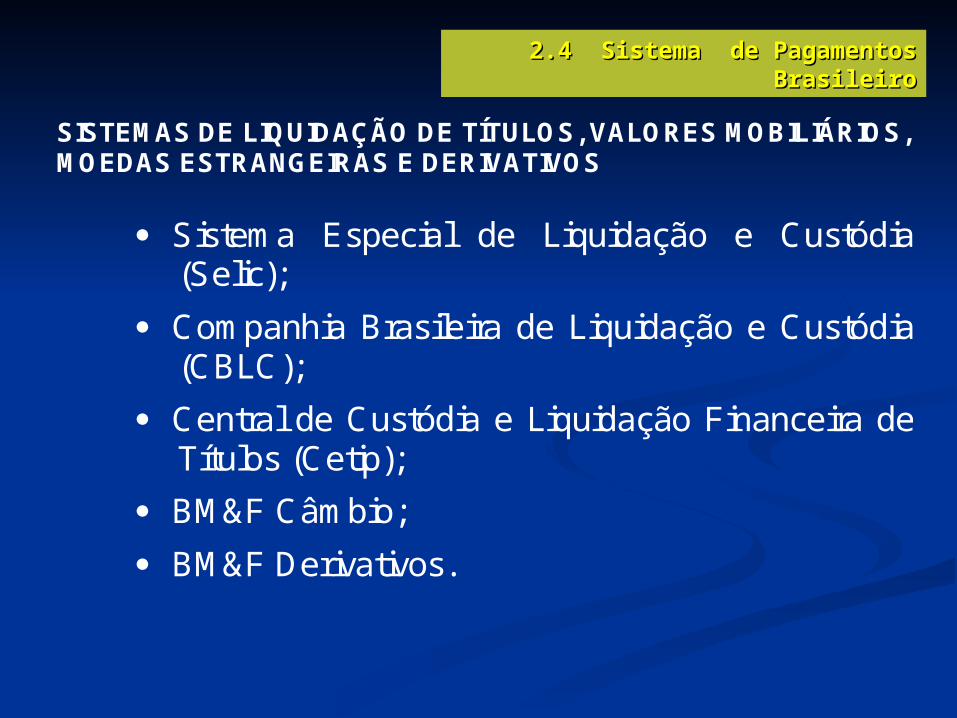

SISTEMAS DE LIQUIDAÇÃO DE TÍTULOS, VALORES MOBILIÁRIOS, MOEDAS ESTRANGEIRAS E DERIVATIVOS

Sistema Especial de Liquidação e Custódia (Selic);

Companhia Brasileira de Liquidação e Custódia (CBLC);

Central de Custódia e Liquidação Financeira de Títulos (Cetip);

BM&F Câmbio;

BM&F Derivativos.

2.4 Sistema de Pagamentos Brasileiro2.4 Sistema de Pagamentos Brasileiro

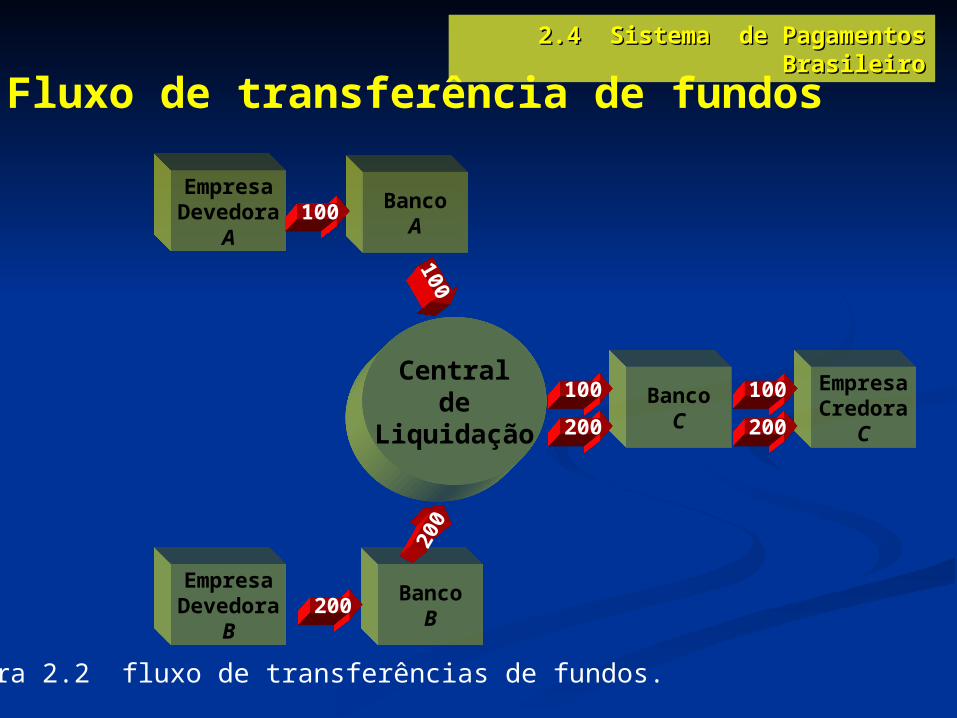

Centralde

Liquidação

EmpresaDevedora

A

BancoA

EmpresaDevedora

B

BancoB

EmpresaCredora

C

BancoC

100

200

100

200

100 100

200 200

Figura 2.2 fluxo de transferências de fundos.

Fluxo de transferência de fundos

2.4 Sistema de Pagamentos Brasileiro2.4 Sistema de Pagamentos Brasileiro

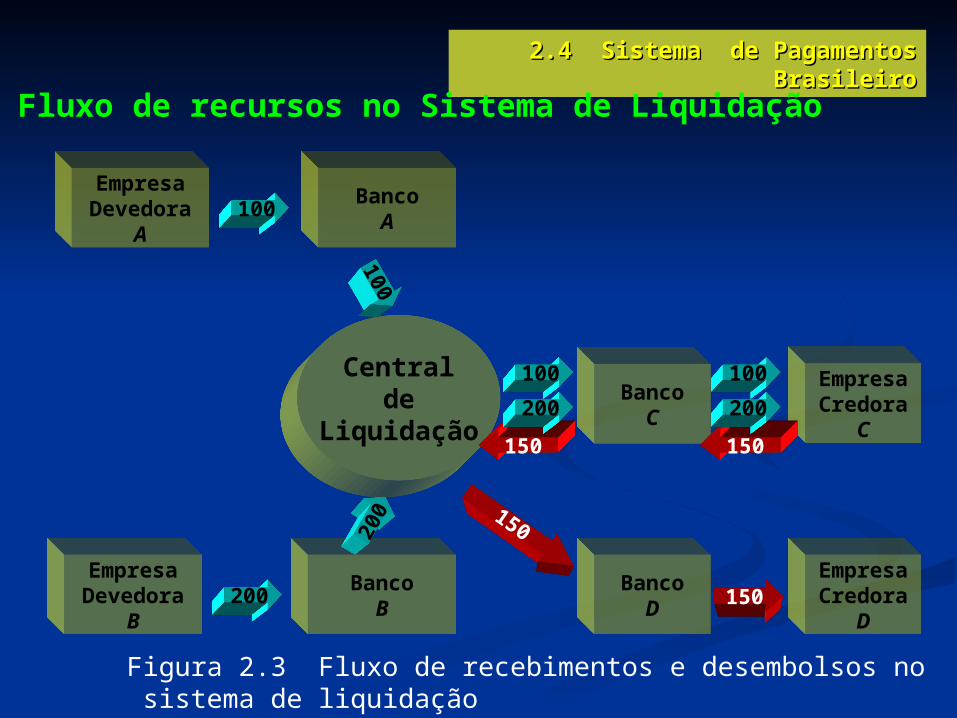

Centralde

Liquidação

EmpresaDevedora

A

BancoA

EmpresaDevedora

B

BancoB

EmpresaCredora

C

BancoC

100

200100

200

100 100

BancoD

EmpresaCredora

D150

150

150150

200 200

Figura 2.3 Fluxo de recebimentos e desembolsos no sistema de liquidação

Fluxo de recursos no Sistema de Liquidação

2.4 Sistema de Pagamentos Brasileiro2.4 Sistema de Pagamentos Brasileiro

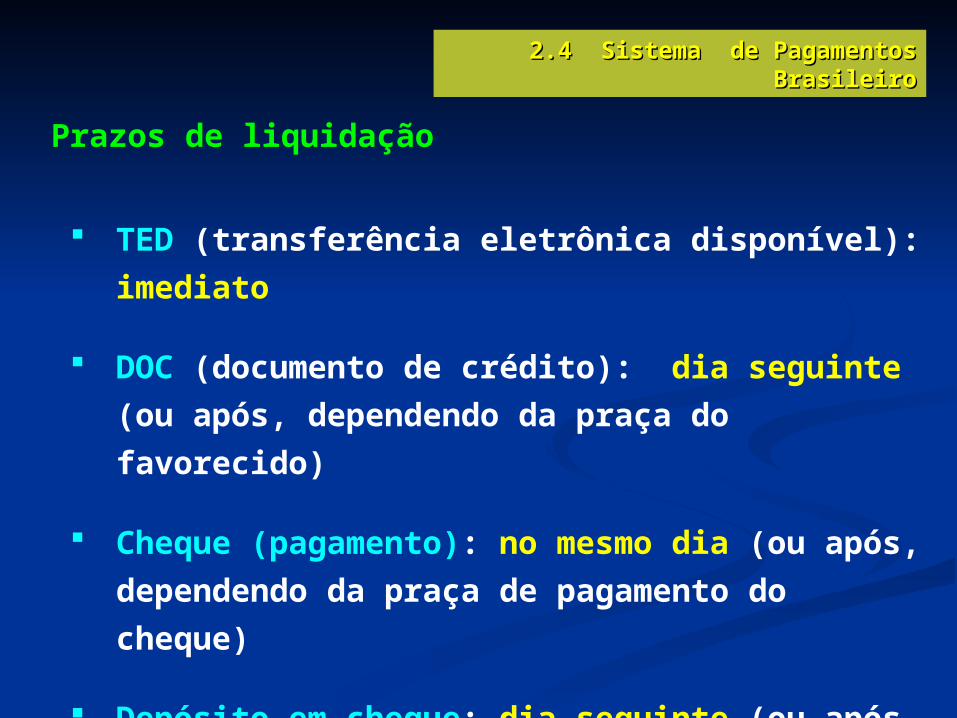

Prazos de liquidação

TED (transferência eletrônica disponível):

imediato

DOC (documento de crédito): dia seguinte

(ou após, dependendo da praça do

favorecido)

Cheque (pagamento): no mesmo dia (ou

após, dependendo da praça de pagamento

do cheque)

Depósito em cheque: dia seguinte (ou após,

dependendo da praça de pagamento do

cheque)