Associação Europeia de Sucos de Frutas

2016 Fruta líquida

RELATÓRIO DE MERCADO

2 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

Índice

Índice 5 Introdução:

Marjan Skotnicki-Hoogland, Presidente da AIJN

6 A indústria do suco de fruta: Consumo geral do suco de fruta

7 Tendências e segmentação da indústria europeia

8 AIJN Campanha do Suco - Dando um impulso para o suco

11 Atualização do Grupo de Especialistas do Código de Práticas

14 Atualização sobre a Plataforma RSC do Suco e próximos passos

16 Conclusões e perspectivas

Cert nº XXX-XXX-XXXX

42 Definições e metodologia do relatório

43 Sobre a AIJN

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 3

© AIJN Associação Europeia de Sucos de Frutas 2016. Proibida a reprodução no todo ou em parte. Todos os textos, tabelas, gráficos e outros materiais contidos neste relatório, que são propriedade exclusiva da AIJN, não podem ser copiados, distribuídos, transferidos ou exibidos sem a autorização expressa por escrito da AIJN. Imagem da capa © shutterstock.com Produzido pela GlobalData Plc

Impresso pela S&G, utilizando papel de fontes sustentáveis

Perfis dos países

Áustria 18

Bélgica 19

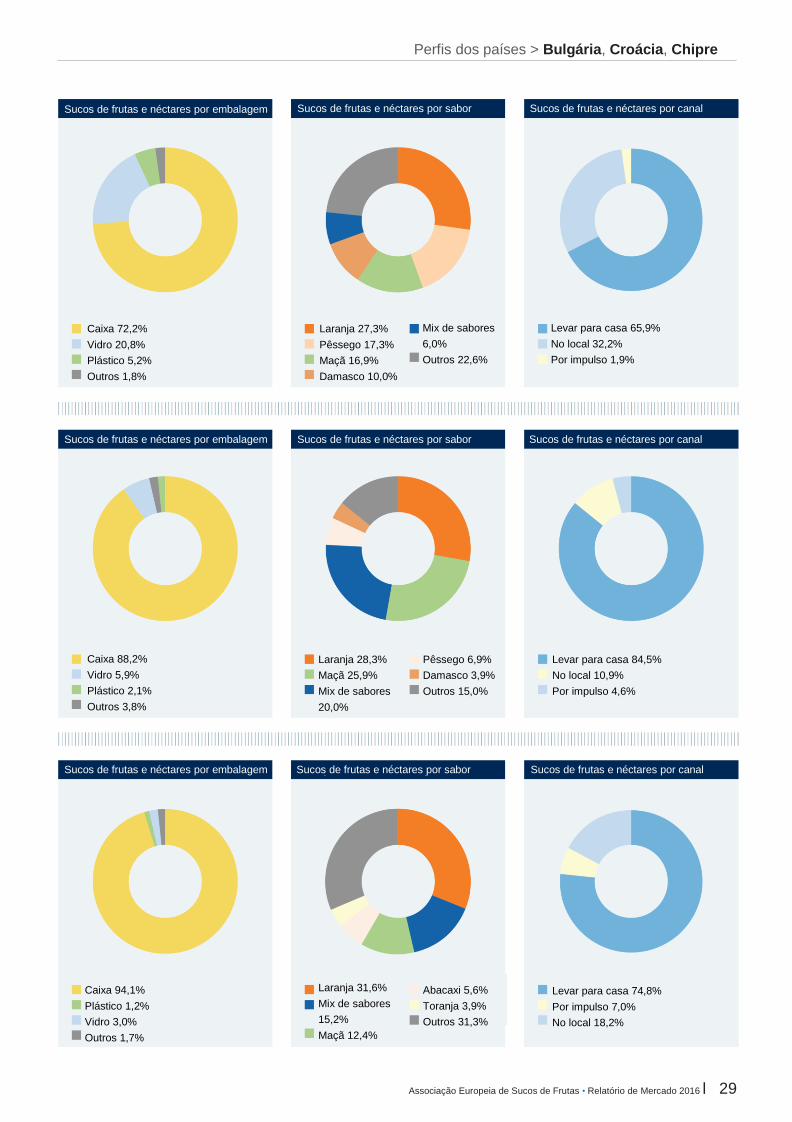

Bulgária 28

Croácia 28

Chipre 28

República Tcheca 30

Dinamarca 30

Estônia 30

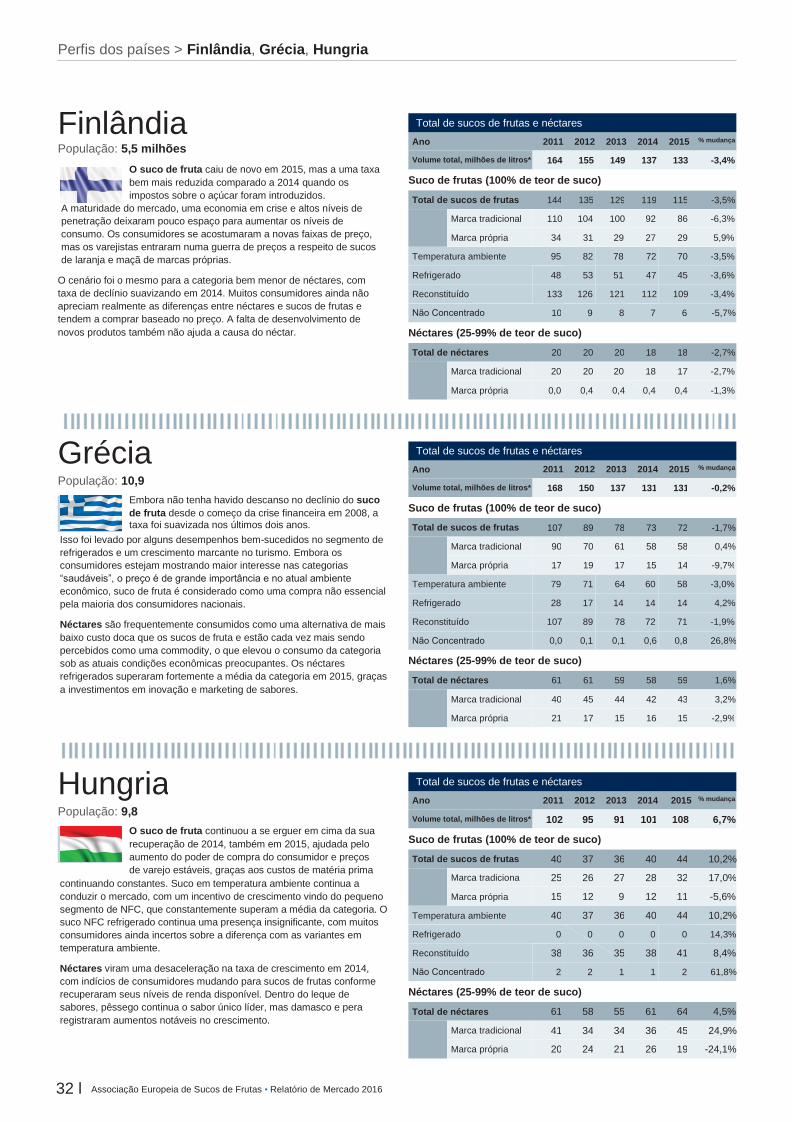

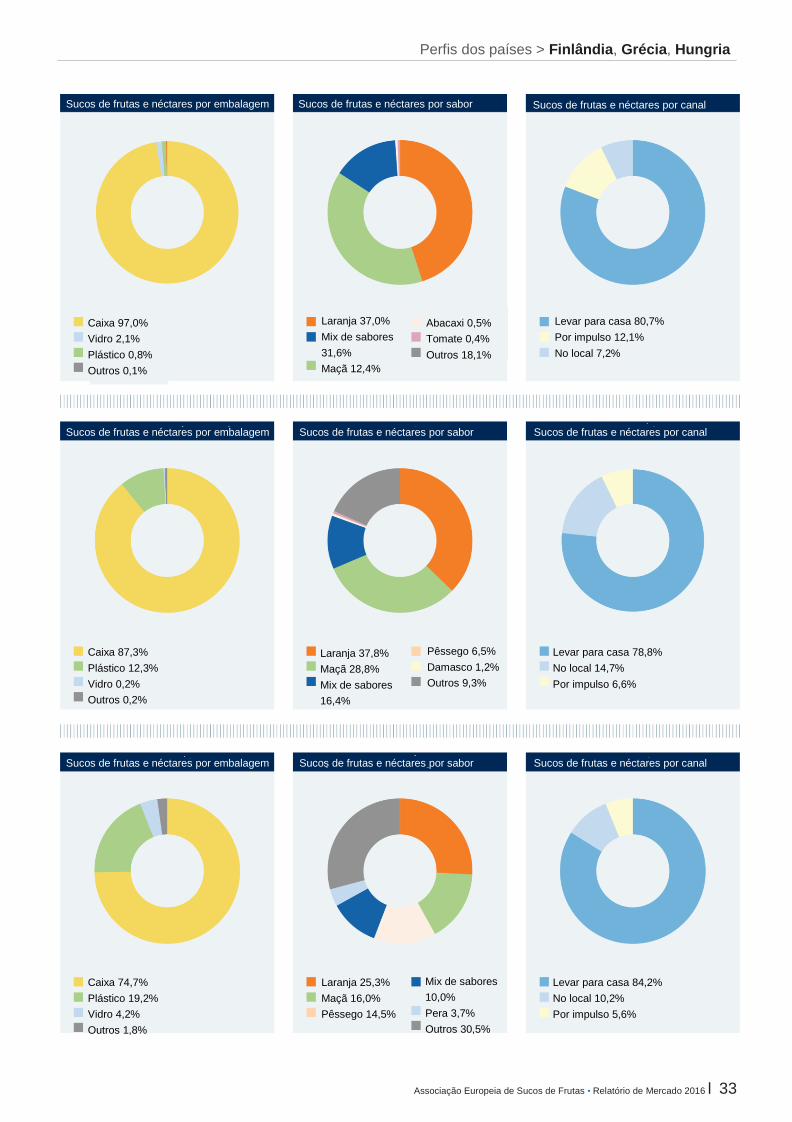

Finlândia 32

França 20

Alemanha 21

Grécia 32

Hungria 32

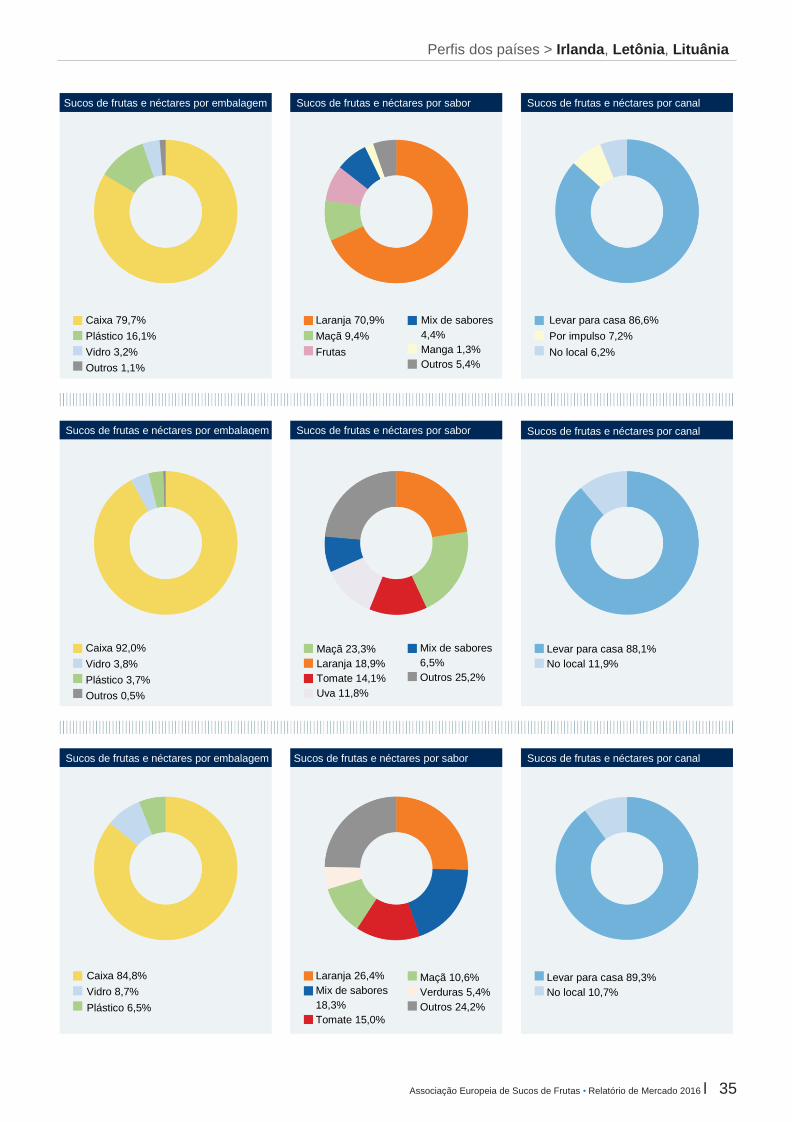

Irlanda 34

Itália 22

Letônia 34

Lituânia 34

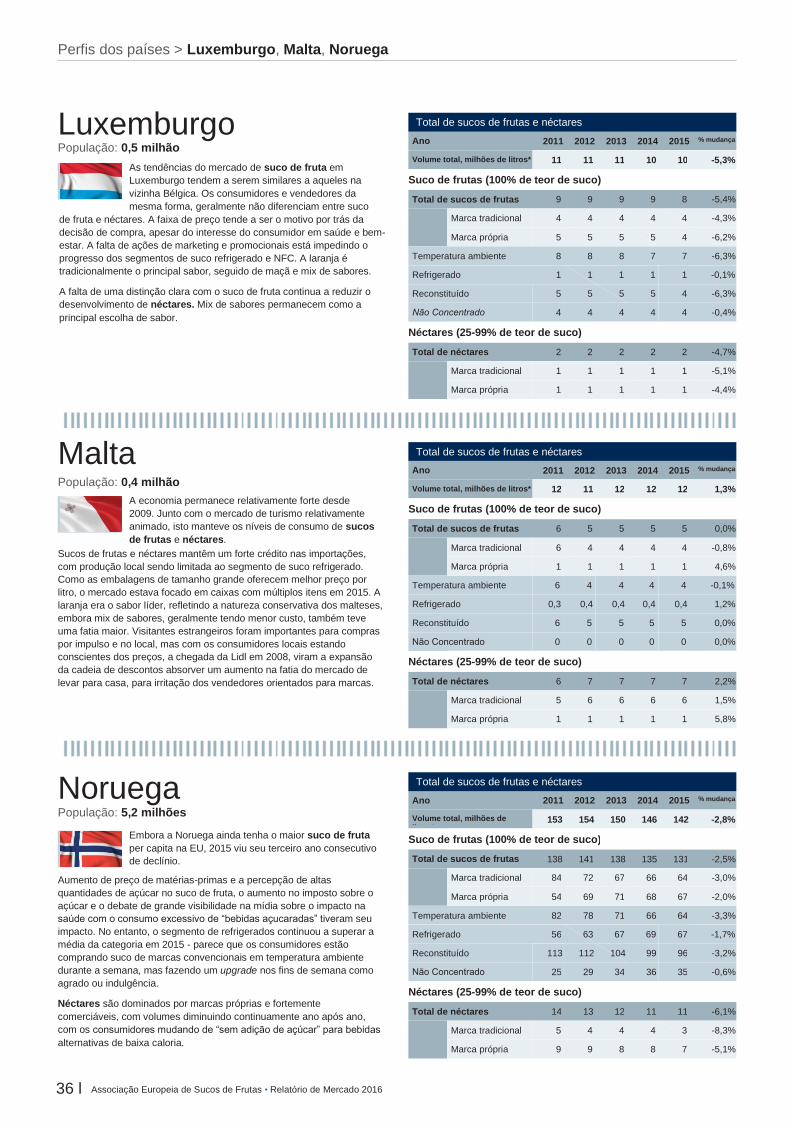

Luxemburgo 36

Malta 36

Países Baixos 23

Noruega 36

Polônia 24

Portugal 38

Romênia 38

Eslováquia 38

Eslovênia 40

Espanha 25

Suécia 26

Suíça 40

Turquia 40

Reino Unido 27

Introdução

Bem-vindos à edição de 2016 do Relatório de Mercado da Associação Europeia de Sucos

de Frutas (AIJN). Este relatório mostra um retrato conciso e atual da nossa indústria.

Nosso objetivo é bem simples - fornecer uma visão abrangente da nossa indústria de

alimentos e bebidas para legisladores europeus e nacionais, organizações não

governamentais e todos os stakeholders, onde quer que estejam.

Este ano provou ser, mais uma vez, muito ativo para a AIJN, conforme a demanda

para o trabalho que fazemos se tornou uma necessidade e não só um simples “é bom ter”.

Um dos nossos maiores projetos é a Campanha do Suco da AIJN, que realmente decolou

em 2016.

Com uma programação ambiciosa de RP pronta - e financiamento voluntário vindo

da indústria europeia de engarrafadores e os membros da CitrusBR no Brasil, assim como

outros contribuintes da indústria de embalagens - nós estamos prontos para abraçar os

desafios que, por um bom tempo, definiram a agenda neste debate unilateral. É hora da

indústria habilmente reequilibrar a conversa, baseada em fatos, garantindo que todos

estejam cientes do bem que faz o suco de fruta, usando evidências científicas e cientistas

mundialmente renomados para falar em nosso nome. Todos na cadeia de valor contam,

independente de tamanho. Então, se sua empresa gostaria de participar da campanha,

entre em contato conosco para mais informações sobre como entrar.

Sustentabilidade também é um tópico importante, não só para nós na AIJN, mas para

a esfera empresarial em geral também, com mais empresas entendendo a necessidade e

benefícios de práticas sustentáveis. Na AIJN, nós fazemos isso por meio da nossa

plataforma de RSC do suco, que está ativa desde 2013 e é líder nesse campo.

A plataforma proporciona um ambiente neutro e colaborativo, garantindo que

oportunidades e desafios de RSC sejam tratados conjuntamente, focando nos pontos cruciais, em especial, em combinações país/plantação. O crescente número de membros

da plataforma garante que sejam abordados focando em múltiplos stakeholders, com

envolvimento de representantes de toda a cadeia de valor - de agricultores a ONGs. Como

nós só podemos vencer a agenda de RSC juntos, nós sinceramente encorajamos vocês a

se juntarem a nós por meio da nossa plataforma de RSC do suco, se ainda não o fez.

Além disso, a AIJN colaborou no PHBOTTLE, um projeto de pesquisa financiado

pela UE com objetivo de desenvolver, pela primeira vez, garrafas feitas com

polihidroxibutirato (PHB), produzidas pela fermentação microbiana de matéria orgânica

presente nas águas residuais da indústria do suco. Os resultados mostraram que é possível

converter até 30% dos açúcares nas águas residuais em PHB e usar esse biopolímero para

produzir embalagens biológicas.

2016 também verá a AIJN coorganizar o quarto Juice Summit, que acontecerá na Antuérpia, pelo terceiro ano consecutivo, devido ao imenso sucesso e bons comentários das duas anteriores. Juntos com nossos parceiros, IFU e SGF, a AIJN reunirá

fornecedores, engarrafadores e clientes mundiais no que, claramente, se tornou a

conferência imperdível para executivos sêniors de suco de fruta de todo o planeta. Se ainda não fez, reserve as datas de 12 a 13 de outubro em seus calendários.

Tenham um ótimo verão e eu aguardo para recebê-los novamente na Antuérpia, no Juice Summit 2016.

Introdução da Presidente

Marjan Skotnicki-Hoogland,

Presidente da AIJN

É hora da indústria habilmente reequilibrar a conversa, baseada em fatos, garantindo que todos estejam cientes do bem que faz o suco de fruta...

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 5

Visão geral

A indústria do suco de fruta: Consumo geral do suco de frutaO consumo de suco de fruta e néctar na UE foi de 9,6 bilhões de litros

em 2015, representando um leve declínio de 0,7% comparado a 2014.

Isso totaliza um nível de consumo per capita de 18,9 litros, em 2015,

levado pelo maior mercado, a Alemanha, com 29,4 litros. Globalmente,

o consumo de sucos de frutas e néctar ficou em 38,5 bilhões de litros,

com a UE ainda a maior região de consumo, seguida pela América do

Norte. O desenvolvimento na região Ásia-Pacífico foi levado pelas

boas vendas de néctares, enquanto que ambos os volumes de suco de

fruta e néctar aumentaram na região da África/Oriente Médio. A

Polônia permanece o principal condutor de sucos de frutas e néctares

no contingente do Leste Europeu da UE. Na Europa Ocidental, a

mudança de sucos de frutas e néctares para outras bebidas

percebidas como mais saudáveis pelos consumidores nos principais

mercados da Alemanha e França impactaram consideravelmente nos

volumes.

Para os consumidores sensíveis a preços, os néctares são uma

Preços das matérias-primas continuam altos

Com os preços de matérias-primas e custos de logística

permanecendo altos em 2015, as condições de comércio ainda foram

difíceis para os produtores na UE. Instabilidade política em mercados

como a Rússia e a Ucrânia, a atual crise de refugiados e movimentos

vigentes contra a UE em muitos países, significam que os produtores

encararam incertezas em relação às futuras condições de comércio e

exportação. Os preços já estavam em um nível baixo crítico em muitos

mercados e as margens para produtores de suco de fruta e néctar

reduziram. Só alguns poucos mercados europeus viram um aumento

no consumo em 2015.

alternativa para o suco de fruta 100%, permitindo-os comprar bebidas

saudáveis com uma faixa de preço razoável.

O desafio para sucos de frutas e néctares permanece sendo a

mudança dos padrões de consumo no mundo de trabalho moderno. As

ocasiões de consumo estão se tornando menos ritualísticas e mais

espontâneas, desde que se encaixem em um cronograma de

vida/trabalho frenético. Poucos consumidores tendem a ter um café da

manhã tradicional, sentados, privando o suco de fruta de uma de suas

ocasiões de consumo tradicionais. Outras categorias oferecem

exemplos de como reagir a essa mudança, por exemplo, com o

desenvolvimento de bebidas lácteas com cereais que podem ser

consumidas no caminho para o trabalho. Consumo “on the go” é um

tópico relevante para a indústria de bebidas e precisa ser encarado

pelos produtores de suco de fruta e néctar com o objetivo de

acompanhar as necessidades do consumidor moderno.

Qualidade vs. Quantidade

Um fenômeno contínuo é o sucesso do suco de fruta premium

comparado às variedades padrões. Embora o consumo total

tenha caído em 2015, uma olhada nos números de suco de fruta 100% revelam que há segmentos do mercado que mostraram uma

evolução positiva em 2015.

Enquanto sucos refrigerados constituem apenas 23% do volume

de de suco de fruta 100% em 2015, isso representou um por cento

de aumento na fatia, comparado a 2014. Em termos de crescimento

do volume, o consumo de suco de fruta refrigerado aumentou em

2,0%. Um crescimento ainda maior foi registrado no segmento de

NFC (não concentrado), que aumentou em 4,4%, em 2015. Isso

destaca que os consumidores estão dispostos a pagar um preço mais

premium por um produto, se isso garantir, em troca, uma

percepção de maior qualidade e/ou benefícios à saúde. Promoções

de preços e uma oferta mais ampla nos canais varejistas modernos,

p. ex. lojas de desconto, estão servindo para aumentar ainda

mais a penetração do suco premium.

Tendências e necessidades do consumidor A atual tendência de uma vida saudável e sustentável tem sido

reconhecida pelos produtores de suco de fruta e néctar nos últimos

anos. Ao enfatizar as fontes naturais, assim como os benefícios à

saúde e funcionais, os produtores associaram seus produtos a

conotações positivas, ajudando os consumidores a perceberem os

sucos de frutas e néctares mais positivamente de novo.

A recuperação da situação econômica em muitos países da UE,

depois de anos de gastos restritos dos consumidores, também ajudou

a desacelerar a queda no consumo.

Maiores mercados de sucos de

frutas por volume de consumo por

região, 2015

Maior mercado de sucos de

frutas e néctares da UE por

volume de consumo, 2015.

Ano 2011 2012 2013 2014 2015 % mudança

Milhões de litros País

Volume, milhões de litros. 10.817 10.474 10.031 9.702 9.631 -0,73%Alemanha

Total Marca própria 4.695 4.567 4.306 4.091 3.970 -2,97%França 1.505

1.140

941

Marca tradicional 6.122 5.907 5.725 5.610 5.661 0,90% Reino Unido

Suco de frutas (100% de teor de suco) Espanha

Total de sucos de frutas

7.024 6.782 6.474 6.208 6.142 -1,06% Itália 757

2.897 Outros Marca própria 3.251 3.110 2.908 2.712 2.618 -3,45%

Total 9.631 Marca tradicional 3.773 3.672 3.565 3.496 3.524 0,81%

Maior mercado de sucos de

frutas e néctares da UE por

consumo per capita, 2015

Maiores mercados de sucos de frutas

por consumo per capita por região,

2015

Refrigerado 1.356 1.397 1.406 1.389 1.417 2,04%

Temperatura ambiente

5.668 5.385 5.068 4.819 4.725 -1,95%

(milhões) pessoa Reconstituído 5.301 4.991 4.640 4.358 4.211 -3,37%

Não Concentrado 1.724 1.791 1.834 1.850 1.931 4,41%

Néctares (25-99% de teor de suco)

Total de néctares 3.792 3.692 3.557 3.494 3.489 -0,15%

Marca própria 1.444 1.457 1.397 1.379 1.351 -2,02%

Marca tradicional 2.348 2.235 2.160 2.115 2.137 1,07%

6 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

País População Litros por

Alemanha 81,3 29,4

Malta 0,4 28,0

Países Baixos 16,9 25,9

Finlândia 5,5 24,2

Chipre 1,2 24,0

Áustria 207,1 24,0

País População Litros por (milhões) pessoa

América do Norte 357,1 26,0

Europa Ocidental 420,6 20,5

EU 28 509,9 18,9

Leste Europeu 401,6 11,1

América Latina 628,8 5,9

África e Oriente Médio 1.403,5 2,9

Ásia-Pacífico 4.114,4 2,0

Região Milhões de litros

América do Norte 9.270

Europa Ocidental 8.635

Ásia-Pacífico 8.320

Leste Europeu 4.438

África e Oriente Médio 4.070

América Latina 3.740

Total 38.473

UE 28 9.631

Total de sucos de frutas e néctares População: 509,9 milhões

2.391

Visão geral

Com ações promocionais, desconto nos preços e a promessa de

produtos de alta qualidade, as marcas tradicionais continuaram a

superar suas contrapartes de marcas próprias. Isso foi particularmente

notável entre sucos de frutas, onde as marcas próprias sofreram um

declínio de 3,5%, contra um crescimento de cerca de 1% para produtos

de marcas tradicionais. Nos néctares, as marcas tradicionais

mantiveram uma fatia de 61%, com os níveis de preço entre marcas

tradicionais e marcas próprias bem próximos, mas os consumidores

tendem a confiar mais na qualidade da marca e compram em

promoções.

Em 2015, o mercado europeu de suco de fruta e néctar se contraiu

novamente, mas em uma escala menor do que nos anos anteriores. A

melhoria nas condições macroeconômicas em muitos países

desacelerou a taxa de declínio, com os consumidores podendo gastar

mais de suas rendas disponíveis em sucos de frutas e néctares.

Néctares, graças a seu nível de preços mais baixos, viu apenas uma

queda insignificante, enquanto que o suco de fruta caiu 1,1%,

comparado a 2014.

Perfil de segmentação e sabor

Apesar da queda no volume, há sinais positivos que não podem ser

ignorados. O crescimento de 4,4% do segmento de suco não concentrado(NFC) amorteceu as perdas no segmento de suco

reconstituído (FC), com queda de 3,4% em 2015. O alto preço da

matéria-prima de FC motivou muitos produtores a mudar para suco

NFC, que oferece uma margem de retorno maior devido a ser

percebido como de maior qualidade. Os preços das commodities de FC

e NFC para produtores estão começando a se aproximar. O suco

refrigerado, com aumento de 2,0%, tomou um caminho parecido com o

segmento de NFC às custas de sucos em temperatura ambiente, que

caíram numa quantidade parecida. Com uma maior oferta nos

canais de varejo e ações de descontos nos preços, os

consumidores estão mudando cada vez mais para suco refrigerado.

A laranja continua sendo o sabor mais popular nos mercados

europeus, seguida do mix de sabores. O mix de sabores aumentou

ligeiramente a fatia, conforme se tornaram mais populares tanto para

consumidores quanto produtores. Para os consumidores, a variedade

de ofertas de mix de sabores oferece variação e também são

percebidos pelos benefícios funcionais e nutricionais. Versões sazonais

do mix de sabores também fizeram parte da tendência de procura por

ingredientes sustentáveis. Para os produtores, o mix de sabores limita

o risco de os sabores caírem em desuso, podem reduzir os custos com

commodities e abrir espaço para experimentos e inovação. A maçã

continua como sabor básico na maioria dos países produtores de

maçã, como a Alemanha, França, Áustria e Polônia. O pêssego e o

abacaxi são populares nos países do sul da UE, como a Espanha ou a

Itália.

Perfil dos canais

A maioria dos sucos de frutas e néctares são vendidos em canais de

varejo modernos, como hipermercados, supermercados e lojas de

desconto, para consumo em casa. Vendas no local permanecem

baixas e sofrem com substituições por, por exemplo, águas

saborizadas ou bebidas não gaseificadas nos principais mercados de

Horeca, como a Espanha ou Itália. Canais de compras por impulso têm

a menor fatia do perfil de distribuição, mas oferecem uma oportunidade

em potencial para os produtores de sucos de frutas e néctares

explorarem no futuro, dado a crescente tendência do consumidor em

direção a consumo saudável “on the go”.

Classificação dos países

70% do volume de mercado de suco de fruta e néctar na UE é gerado

apenas por cinco países. Só a Alemanha contabiliza quase um quarto

do consumo. Com a França, o Reino Unido, a Espanha e a Polônia

seguindo, juntos representam 45%. A Alemanha também é líder de

mercado em termos de consumo per capita, com a França, Espanha e

Polônia também ficando entre os dez melhores da lista.

Perfil marca tradicional vs. marca própria

Pelo quarto ano consecutivo, as marcas aumentaram sua fatia do

mercado total de sucos de frutas e néctares na UE, contabilizando

58,8% em 2015 (2014: 57,8%), aumento de 0,9%. Os preços

competitivos de marcas próprias e o aumento do nível de qualidade

têm desafiado produtos de marcas tradicionais, mas o aumento nos

preços de commodities dificultou para produtores de marcas próprias

ficarem dentro do orçamento.

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 7

Sucos de frutas e néctares da UE por canal

Sucos de frutas e néctares da UE por sabor

Sucos de frutas e néctares da UE por embalagem

Tendências e segmentação da indústria europeia

Caixa 61,2%

Vidro 8,6%

Plástico 29,2%

Outros 1,0%

Laranja 36,7%

Mistura de sabores

19,4%

Maçã 15,1%

Abacaxi

3,5%

Pêssego 3,5%

Outros 21,8%

Levar para casa 82,5%

No local 14,3%

Por impulso 3,2%

Sucos de frutas e néctares da UE por embalagem Sucos de frutas e néctares da UE por sabor Sucos de frutas e néctares da UE por canal

8 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

AIJN Campanha do Suco

Dando um impulso para o suco Depois de um imenso planejamento, arrecadação de fundos e esforços de colaboração com

stakeholders, a Campanha do Suco da AIJN está pronta para avançar, como explica Gaynor Ferrari,

Diretora da Campanha da AIJN. Usando o conhecimento científico de especialistas em nutrição, a

campanha busca reequilibrar o debate em relação aos benefícios do suco de fruta 100% ereposicionar sua imagem.

As mensagens positivas e benefícios do suco de fruta não estão mais

sendo ouvidos.

Mitos sobre o suco de fruta estão sendo propagados pela Europa e

culpar o consumo excessivo de suco de fruta é uma vitória fácil para os

governos que têm seus próprios objetivos para redução de açúcar.

Alguns países já tiraram o suco de fruta das orientações nacionais de

cinco ao dia e outros estão considerando o mesmo ou um imposto

sobre o açúcar no suco de fruta para esse ano ainda. Por isso que uma

campanha de relações públicas é necessária imediatamente. A missão

da nossa indústria, com essa campanha, é recuperar a imagem positiva

do suco de fruta e, claro, por fim, dar aos consumidores uma razão

para comprar suco de fruta 100%.

Nossa campanha espera reequilibrar o debate para que não seja

mais unilateral. Nós queremos que os benefícios do suco de fruta à

saúde sejam ouvidos novamente, usando a ciência e evidências para

apoiarem o que dizemos.

2016 é o nosso ano. Este é o ano que realmente começamos a

entregar a Campanha do Suco da AIJN. Nossa indústria sabe que

demorou um pouco para arrecadarmos os fundos para a campanha,

que foi, claro, o primeiro passo crucial para de fato termos uma

campanha. Os membros da CitrusBR, representando uma fatia

significante do mercado mundial de suco de laranja, concordou em

financiar em parte a campanha europeia, a ser gerenciada pela AIJN,

com a condição de que, ao menos, os 26 maiores compradores de

suco de laranja da Europa contribuíssem com a mesma quantia

também. Nós conseguimos chegar a um acordo com todas as

assinaturas e o resto, como dizem, é história (antiga).

Nós estamos agora embarcando em uma campanha de relações

públicas, com pelo menos 14 nações na primeira fase, para melhorar a

imagem pública do suco de fruta - e particularmente do suco de

laranja - e comunicar a base de dados científicos que demonstram

que suco de fruta 100% é uma ótima adição para uma dieta saudável.

Globalmente, o suco de fruta está sendo demonizado.

A indústria do suco de fruta está sob ameaça. Nosso produto natural,

o suco de fruta 100%, está se tornando um bode expiatório para

a epidemia global de obesidade e consumo excessivo de açúcar.

AIJN Campanha do Suco

Isso significa falar com as pessoas que influenciam o debate -

cientistas, profissionais de saúde, governo e mídia - antes de falarmos

diretamente com os consumidores.

Em segundo lugar, nós queremos reestabelecer o suco de fruta

como benéfico para um estilo de vida saudável. Nós sabemos,

após vermos mais de 400 artigos revisados por pares sobre suco de

fruta 100%, em referência a mais de 1.000 pesquisas científicas, que a

maior parte das pesquisas sobre suco de fruta mostram efeitos

positivos ou neutros à saúde e há pouquíssima ciência crível

demonstrando o contrário. Nós precisamos comunicar isso aos

influenciadores de saúde, incluindo políticos, para moderar a histeria

no atual diálogo sobre suco de fruta.

É bastante marcante juntar mais de 25 empresas com um objetivo comum. Nós vemos como uma grande oportunidade de trabalharmos juntos para defender e celebrar os benefícios do suco de fruta e equilibrar a discussão.

Jose Marti, Vice-Presidente Sênior de

Marketing e P&D, Eckes-Granini Group

Nós temos que promover a ciência, mas nós também falaremos

sobre beber suco de fruta em moderação - um copo pequeno por dia é

tudo o que precisam. Na verdade, um desses mitos que temos que

enfrentar é o de consumo em excesso. Nós sabemos pelos dados

nesse relatório de mercado que as médias de consumo pela Europa

são muito menores do que um copo pequeno por dia, então o consumo

em excesso não é um problema que acreditamos ter.

Para ter sucesso nesses dois objetivos, nós estamos criando um banco

de materiais de ciência e comunicações, assim como ferramentas que

os países possam usar. A equipe central, em Bruxelas, e as associações

nacionais de cada país também engajarão com influenciadores-chave

em seus países, que possam fornecer o apoio científico que nós

precisamos para demonstrar o fato de que suco de fruta 100% é bom

para sua saúde.

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 9

Países na fase 1 da campanha

Áustria - Verband der Österreichischen

Fruchtsaft- und Fruchtsirupindustrie

Bélgica - AJUNEC

Dinamarca - Danish Fruit Juice and Jam Industries

Finlândia – ETL

França – UNIJUS

Alemanha – VdF

Irlanda – IBEC

Itália - AIIPA, Conserve Italia and Federvini

Países Baixos - FWS

Polônia – KUPS

Portugal - SUMOL + COMPAL

Espanha - ASOZUMOS

Suécia - Swedish Juice Association

Reino Unido - BSDA

AIJN Campanha do Suco

Depois de alguns meses frenéticos de apresentações e reuniões

introdutórias, 14 países começarão suas ações de comunicação e já

têm suas agências de RP. Portanto, nós estamos agora no caminho da

campanha, em breve com ações de mídia, digital e com stakeholders.

O que você verá em 2016?

Atividade central

A AIJN está fornecendo recursos - facilitadores - que os países poderão

usar para lançar suas próprias campanhas. Nós seremos consistentes

com a mensagem, o visual e a essência, mas cada país pode modificar

a campanha para acomodar às condições locais, mídia e economia. Há

dois tipos de facilitadores: ciência e comunicações. A ciência é o

alicerce da campanha, então, nosso grande foco é conseguir os

facilitadores certos.

Painel de Especialistas Científicos (SEP): alguns dos maiores

cientistas de nutrição do mundo concordaram em fazer parte do

SEP e agora nós temos todos os cinco membros, incluindo o

Professor de Ciência dos Alimentos da Cornell, Rui Hai Liu, que

preside o SEP, e também outros quatro cientistas reconhecidos

mundialmente. O SEP garante que estaremos cientes das

pesquisas científicas mais recentes e os membros podem participar

de eventos e escrever pareceres científicos. Ele também revisará a

base científica recente e sugerirá onde pode ser

fortalecida. Sua primeira reunião acontecerá no começo do verão.

Nós também temos uma gama de facilitadores e materiais de

comunicação que os países podem traduzir, customizar e usar

localmente. Isso inclui os pilares estratégicos centrais, informativos

(sobre os benefícios do suco de fruta à saúde ou produção de suco de

laranja, por exemplo), tabela de nutrientes dos principais sucos de

frutas e um leque de FAQs e materiais de mídia, além de microsites da

campanha para cada país.

Isso é só um gostinho do trabalho que está sendo entregue esse ano.

Localmente, cada país tem sua própria programação, envolvendo

engajamento de stakeholders, assuntos públicos, mídia, eventos e

ações digitais usando recursos centrais. Estamos no ponto em que os

países estão criando seus planos locais, por isso também é um

momento interessante para os parceiros se envolverem localmente.

Como nossos parceiros apoiam a campanha?

Os membros da CitrusBR - Louis Dreyfus, Cutrale e Citrosuco -

acrescentam uma pequena sobretaxa para cada tonelada de suco de

laranja comprada deles por aqueles engarrafadores europeus que

concordaram em contribuir com a campanha. Então, os membros da

CitrusBR dobraram a sobretaxa e enviaram o total para a Europa.

Além disso, nós temos uma contribuição única anual de um de nossos

parceiros fundadores, a Tetra Pak, assim como contribuições de outras

empresas de embalagens como Elopak e SIG Combibloc. Juntando

todos, nós temos mais de 30 parceiros agora - e precisamos de mais.

Quanto maior o número de parceiros financiadores nós tivermos, mais

dinheiro nós teremos e mais experiência e vozes teremos para

sustentar a campanha.

Os parceiros também podem ter a oportunidade de fazer parte do

Conselho do Projeto da campanha (tomando decisões estratégicas) ou

fazer parte do Comitê de Orientação de Marketing, onde marqueteiros

sêniors moldam a campanha e aconselham em suas ações.

Se você está lendo isto, você provavelmente é parte da indústria do

suco de fruta e poderia se envolver nesta campanha, se já não

estiver. Se você gosta do que ouviu e acredita que tem potencial

verdadeiro de ajudar nossa indústria e o perfil de suco de fruta 100%,então pense sobre se tornar um contribuinte. Em primeiro lugar, fale

com sua associação nacional de sucos de frutas ou bebidas não

alcoólicas, ou contate Jan Hermans, da AIJN, no

Juntos, a indústria europeia do suco de fruta está completamente

comprometida com esta campanha. Levou algum tempo, mas agora

nós estamos no caminho para fazermos juntos um impacto maior, mais

barulhento e mais duradouro do que poderíamos fazer individualmente.

Há um velho ditado africano que diz: “Se quer ir rápido, vá sozinho;

se quer ir longe, vá em grupo”. Juntos, nós podemos colocar o suco de

fruta de volta à mesa como uma bebida saudável que nós sabemos que

é.

Nosso membros -Citrosuco, Cutrale e Louis

Dreyfus - estão felizes por serem membros

financiadores da campanha de RP e ver

que tantos stakeholders importantes do

setor também estão comprometidos e

participando ativamente. Esses esforços

certamente trarão resultados positivos e

lembrarão os consumidores dos benefícios

de beber suco de laranja.

Larissa Pop Abrahão, CitrusBR.

Base de dados científicos: nós estamos construindo uma base

de dados com toda pesquisa científica disponível sobre sucos de

frutas, que os países e suas agências de RP poderão usar para

corroborar fatos e criar ações de mídia.

Revisão de literatura: nós já temos cerca de dez revisões de

literatura quase completas, que resumem a ciência sobre suco de

fruta com uma gama de temas, incluindo tamanho da porção,

saciedade, diabetes e saúde cardiovascular. Elas nos ajudarão a

engajar em diálogos com influenciadores de saúde e equilibrar o

debate.

10 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

Fatos sobre os sucos de frutas

Beber suco de fruta pode ajudá-lo a aumentar seu consumo diário de frutas e verduras.

suco de fruta 100% pode contribuir para uma dieta saudável, já

que é uma fonte de nutrientes essenciais.

suco de fruta 100% pode ajudar crianças a se acostumarem com o sabor das frutas e verduras, o que pode levar a escolhas saudáveis a longo prazo.

Não existe nenhuma adição de açúcar em suco de fruta 100%.

Os níveis do índice glicêmico dos sucos de frutas são tipicamente baixos e comparáveis aos da fruta dos quais são feitos.

Código de Práticas da AIJN

Desenvolvendo Códigos de

Prática comuns para a indústria O grupo de especialistas do Código de Práticas da AIJN tem a tarefa de criar e manter

boas práticas para os membros em relação a problemas enfrentados por toda a cadeia

de suprimentos da indústria do suco de fruta. Aqui estão os últimos acontecimentos.

A principal responsabilidade do grupo de especialista do Código

de Práticas da AIJN é o desenvolvimento e manutenção de

orientações de referência (ORs) individuais para o suco de fruta.

Eles também dão orientações em relação aos tópicos que estão

ligados às ORs. Um exemplo de tópico é se uma certa

subespécie de fruta ou cultivo de fruta é coberto por uma OR

específica. Por exemplo, na OR para o suco de laranja, diz que:

Enquanto que no de tangerina afirma:

“Entende-se que suco de tangerina é feito de Citrus reticulata (JONES, 1990. Também inclui as subespécies Citrus unshiu, Citrus nobilis e Citrus deliciosa).”

Questões como “Mandora é considerada uma laranja e, portanto,

pode ser usada para fazer suco de laranja?” ou “A clementina é

coberta pela OR do suco de tangerina?” aparecem às vezes e são

respondidas pelos especialistas do grupo. “Entende-se que o suco de laranja é feito de Citrus sinensis

(L.) Osbeck e inclui a laranja sanguínea.”

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 11

ASSOCIAÇÃO EUROPEIA DE SUCOS DE FRUTAS

Código de Práticas da AIJN

O grupo de especialistas reconhece que há uma lacuna entre a

classificação botânica das frutas e seus nomes comerciais

correspondentes. Sentiram que seria muito útil um documento que

desse esclarecimentos da área sobre o que pode ser considerado

uma certa fruta no universo das ORs de frutas cítricas.

Já que a área de filogenia cítrica é muito complexa e ainda mais

complicada pela produção constante de novas variedades e

cruzamentos cítricos, o grupo de especialistas criou um pequeno

documento de orientação, a “Orientação da AIJN sobre classificação

de citros”, para ajudar profissionais no campo. O objetivo desse guia

era dar: um breve panorama da área; as origens da laranja, toranja,

tangerina e limão; e esclarecer mais sobre quais cultivos estão

cobertos por cada OR.

Parte B: contém parâmetros que são usados para avaliar a identidade e

autenticidade do suco e alguns parâmetros adicionais de qualidade.

Ela permanecerá como “provisória” por dois anos e quaisquer

comentários ou sugestões de fornecedores/usuários de suco de lima

que forem enviados para o grupo de especialistas será revisado e

quaisquer ajustes solicitados feitos na OR. O formato final será, então,

enviado para o Comitê Técnico e para a Assembleia Geral para adoção

após esse tempo.

Nos últimos 15 anos, mais ou menos, houve uma mudança

significativa em alguns mercados europeus, os consumidores passaram

a beber sucos de fruta - NFC e FC - da cadeia de refrigerados em vez

de produtos em temperatura ambiente. A causa exata para essa

mudança não é completamente entendida, mas está provavelmente

relacionada a diversos fatores como sabor e quererem um produto que

tenha gosto “o mais próximo do natural possível”.

Isso levou a um interesse no desenvolvimento de novos processos

que podem ser usados durante o processamento do suco de fruta para

reduzir a “carga térmica” dos produtos e melhorar o sabor. Outro tópico

que o grupo de especialistas está avaliando recentemente é o uso de

“tratamentos “não térmicos” no suco de fruta, que inclui processamento

por alta pressão (HPP) e o processamento por campo elétrico pulsado

(PEF).

HPP existe há muito tempo e depende da compressão do produto

sob pressão muito alta (300-800Mpa) para matar micro-organismos e

melhorar a vida útil do produto. Isso ocorre essencialmente com pouco

aquecimento, fora aquele devido a compressão. Pode ser efetivo contra

organismos de deterioração que estão em estado vegetativo, incluindo

leveduras e lactobacillales, assim como organismos patogênicos como

E. coli, Salmonella, e Listeria monocytogenes. Sua inativação é

causada por um número de fatores, incluindo desnaturação de

proteínas causada pela pressão.

Embora o HPP mate os organismos em estado vegetativo, é ineficaz

contra bactérias formadoras de esporos como a Alicyclobacillus (ACB).

Entretanto, esta limitação não é normalmente um problema já que

esses produtos tratados com HPP são geralmente armazenados em

temperaturas de refrigeração, o que inibe o crescimento deste

organismo e isso significa que não causará problemas de deterioração.

Outra limitação desse processo é que não irá inativar todas as

pectinesterases, que podem levar a produtos com aparência

desagradável já que a “espuma” se separa quando ficam parados. Isso

é normalmente resolvido com a embalagem e uma etiqueta de aviso no

produto para indicar que isso é uma característica normal. Devido à

baixa carga térmica que é aplicada a esse produto, um suco de fruta

com sabor mais fresco é alcançado com uma vida útil maior do que um

produto não tratado.

HPP existe há muito tempo e depende da compressão do produto sob pressão muito alta para matar micro-organismos e melhorar a vida útil do produto. Pode ser efetivo contra organismos de deterioração que estão em estado vegetativo.

Embora existam ORs para a maioria das frutas cítricas há muitos

anos, não existia nenhuma disponível para suco de lima. Essa fruta

é tratada de forma ligeiramente diferente pelo Codex (CODEX STAN

247-20051) e pela Diretriz do Suco de Fruta da UE2. É permitido

espremer as frutas inteiras e não só as porções comestíveis como é exigido de todas as outras frutas cítricas. Recentemente, o grupo de especialistas finalizou o rascunho da OR para o suco de lima, que

estava sendo preparada há algum tempo. Os especialistas reuniram dados das principais regiões produtoras do mundo, México e Brasil, para seu preparo e foi publicado recentemente no website da AIJN, como uma orientação provisória3. Assim como todas as ORs, a

provisória para suco de lima é formada por:

Parte A: contém os valores para as exigências absolutas de

qualidade, como a densidade relativa e os graus Brix

correspondentes, higiene e contaminantes ambientais e alguns

parâmetros importantes de composição (como o ácido L- ascórbico,

HMF e óleos voláteis).

12 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

Código de Práticas da AIJN

Essa técnica está sendo usada em diversos sucos de frutas de alto

valor na Europa e nos EUA, onde a qualidade é da maior importância,

mas ainda não pode ser considerada uma abordagem convencional e

provavelmente nunca substituirá métodos térmicos normais para todos

os produtos.

PEF é outro desses processos não térmicos que desperta interesse

no momento. Usam menos essa abordagem do que o HPP, mas o

interesse está aumentando, já que é mais flexível para um processo

contínuo, enquanto que o HPP é normalmente agrupado. Um forte

campo elétrico é aplicado em alimentos fluídos ou semifluidos, o que

causa a ruptura das paredes celulares dos micro-organismos,

levando-os à morte. Assim como com o HPP, há um certo elemento

térmico nesse processo, que também aumentam sua efetividade.

Entretanto, temperaturas muito mais baixas (40–60°C) são

empregadas para inativação do que aqueles usados durante a

pasteurização normal.

Um tópico de discussão dentro do grupo de especialistas era se essas

novas técnicas não térmicas fossem usadas no suco de fruta, o uso destes métodos não motivaria a necessidade de uma solicitação de novo alimento.o

No último seminário técnico da IFU, em Berlim, em abril, o Dr.

Markus Grube, do escritório de advocacia KWG Rechtsanwälte

deixou claro que, em caso de preparações com frutas, não usar

nenhum desses métodos motivaria a necessidade de uma solicitação

de novo alimento.

Referências 1 CODEX General Standard for Fruit Juices and Nectars (CODEX

STAN 247-2005)

2 Diretriz do Conselho 2001/112/EC de 20 de dezembro de 2001

relacionado a sucos de frutas e alguns produtos similares

destinados ao consumo humano. OJ L 10, 12-1-2002, p. 58–66

(como na última emenda)

3 http://aijn.org/publications/code-of-practice/the-aijn-code-of-practice/

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 13

RSC

Atualização sobre a Plataforma de RSC do Suco e próximos passos Criada há três anos pela AIJN, a Plataforma de RSC do Suco foi desenvolvida para permitir que

todos os stakeholders da cadeia de suprimentos do suco de fruta tirem vantagem de oportunidades

relacionadas a RSC e encontrem soluções comuns para problemas comuns.

No mundo de escolhas de hoje, a decisão dos consumidores de

escolher um produto ou outro é feita com base em muitos fatores.

Conforme as preocupações com meio ambiente e responsabilidade

social continuam a crescer na consciência do público, mais do que

nunca os consumidores estão tentando agir como cidadãos

responsáveis - e isso também é o que esperam da indústria. Isso pode

ser evidenciado pelo fato do mercado de bens sustentáveis estar

expandindo ano após ano.

A sustentabilidade está se tornando prioridade na agenda

corporativa e as empresas usam uma ampla variedade de práticas

empresariais para demonstrar seu comprometimento com isso. Não

estamos mais falando simplesmente sobre cumprimento. Ao contrário,

a ideia é integrar a sustentabilidade na estratégia e nas operações de

negócios da empresa, não apenas para otimizar seu valor, mas

também para ajudar a sociedade.

Além disso, hoje, a sustentabilidade tem muito a ver com

colaboração - trabalharmos juntos com diferentes stakeholders

da indústria e de fora dela, em um nível pré-competitivo, para

enfrentar os desafios globais.

Esta é, frequentemente, a maneira mais efetiva de causar impacto em

problemas específicos e levar adiante sua agenda de RSC.

A indústria do suco de fruta acredita firmemente nessa abordagem

conjunta de RSC e é por isso que criamos a Plataforma de RSC do Suco - uma plataforma centrada em princípios, que oferece um espaço

para colaboração e melhoria contínua para todos os setores e

stakeholders da cadeia de suprimentos. Foi desenvolvida para permitir

que os membros busquem conjuntamente soluções para

oportunidades, desafios e preocupações comuns relacionadas a RSC. Iniciada em 2013 pela AIJN com o apoio da Comissão Europeia, o

objetivo geral da plataforma continua sendo apoiar, orientar e inspirar

os stakeholders do suco de fruta a integrarem RSC por toda a cadeia de suprimentos.

Os elementos sociais, ambientais e éticos de RSC na indústria do suco de fruta vão do nível do campo, passando pelo processamento do

suco de fruta, engarrafamento, embalamento, até a entrega ao

consumidor final.

14 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

RSC

Engajar em uma abordagem setorial ampla através de cadeias de

suprimentos complexas não é uma tarefa fácil, especialmente devido à

variedade em tamanho das empresas, níveis de integração e o fato de

que os desafios podem variar de uma organização para outra. Não

existe uma solução única para todos. Dessa forma, a plataforma de

RSC do suco dá uma oportunidade para construir uma rede de RSC

na indústria do suco de fruta, compartilhar informação e boas práticas

e facilitar programas de colaboração.

Nós começamos definindo seis “princípios de RSC do suco”, baseados nos Princípios Empresariais para Agricultura e Alimentação

do Pacto Global das Nações Unidas que, juntos com o Código de

Conduta Empresarial da AIJN, estabelecem a estrutura na qual o setor

deve operar.

Nossos membros estão entusiasmados

em garantir que os problemas de CSRsejam enfrentados juntos num ambiente

de múltiplos stakeholders.

Nós desenvolvemos ainda um quadro de referência de RSC do setor que define a direção que o setor de suco de fruta deveria tomar, assim

como as conquistas que queremos ver no futuro. Como há muitas lições

para serem aprendidas e muita inspiração a ser ganhada uns dos

outros, nosso website atrativo - www.juicecsr.eu - mostra algumas

práticas de sucesso que lidam com problemas econômicos, ambientais

e/ou sociais de empresas de suco de fruta que deram passos para

tornar suas operações de negócios mais responsáveis.

Desde o fim de 2015, quando fizemos parceria com a Fair &

Sustainable Advisory Services, uma empresa de consultoria holandesa

bem conhecida, especialista em cadeias de suprimento sustentáveis,

nós já criamos três grupos de trabalho País-Plantação para lidar com

pontos cruciais de RSC na cadeia de suprimentos de uma combinação específica de país/plantação. Os três grupos de trabalho operando

atualmente são: Brasil/Laranja; Europa/Maçãs e Frutas Vermelhas; e

Tailândia/Abacaxi. Cada um desses grupos de trabalho está atualmente

em processo de:

identificar principais problemas econômicos, sociais e ambientais

na cadeia de suprimentos

revisar e avaliar iniciativas existentes

mapear principais atores e stakeholders

concordar com objetivos e ações para abordar os problemas

começar e relatar o progresso.

Como as cadeias de suprimento do suco de fruta - e, portanto, os

desafios de RSC da indústria - são por natureza globais, nós planejamos estender o número de grupos de trabalho país-plantação

da plataforma a partir do próximo ano. Nossos membros estão

entusiasmados em garantir que os problemas de RSC sejam enfrentados juntos num ambiente de múltiplos stakeholders dado pela

plataforma. Nossa estratégia é contribuir para o sucesso a longo prazo do setor de suco de fruta enquanto respondemos às expectativas dos consumidores sobre sustentabilidade e práticas empresariais.

Membros da plataforma de RSC

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 15

Papéis na plataforma de RSC do suco

1. Facilitar e apoiar colaboração

Estabelecer um quadro claro para implementação das atividades e monitoramento do progresso de RSC.

Facilitar o planejamento, implementação e melhoramento contínuo de vários programas colaborativos.

2. Garantir ampla participação e qualidade

Envolver toda a cadeia de suprimento do suco: garantir que as perspectivas e experiências de todos os principais stakeholders da cadeia de suprimento do suco sejam levadas em conta.

Garantir que o progresso seja monitorado e seja criada sinergia entre diferentes programas colaborativos.

3. Comunicar e harmonizar esforços

Garantir harmonização e alinhamento com

outras iniciativas.

Fornecer um espaço claro e um ponto de referência

para comunicar o compromisso, progresso e boas práticas do setor de suco.

Conclusões e perspectivas

Conclusões e perspectivas Apesar dos números tenderem, em geral, à queda do consumo e contração do mercado, o volume de

suco de fruta e néctar se mantém forte e é esperado que estabilize até 2021.

Embora haja partes da União Europeia onde há sinais de que

algumas economias estão em um território mais positivo, outras ainda

estão assoladas por altos números de desemprego e medidas de

austeridade. A expectativa, portanto, é que haverá uma taxa de

declínio similar, de pouco mais de 1%, em 2016, para o mercado da

UE de suco de fruta e néctar, assim como em 2015. Nos próximos

anos até 2021, é previsto que a taxa de queda diminua, quase

chegando a parar em 2020 e 2021. Espera-se que o mercado

estabilize em torno de 9,36 bilhões de litros por volta dessa época,

levados pelo crescimento no Leste Europeu, especificamente a

Polônia, Romênia, Eslovênia, Croácia e os Países Bálticos. O

aumento da renda familiar e uma crescente percepção dos benefícios

à saúde e funcionais dos sucos de frutas e néctares são as principais

hipóteses para os resultados esperados.

Isso deixa os produtores com a opção de ou manter o preço baixo e

gerar margens ao reformular os produtos (p. ex. diminuir a quantidade

de suco de fruta ou misturar sabores para diminuir os custos com

commodities), ou acrescentar valor aos produtos para justificar os

preços altos. Migrar para um mercado de maior qualidade também

pode ser alcançado através da reformulação, por exemplo, ao

acrescentar ingredientes exóticos ou funcionais, ou resegmentar a

variedade, mudando o volume para suco NFC e refrigerado.

O volume de suco de fruta e néctar versus o valor de desempenho

é destacado nos resultados da UE 2015, com o consumo caindo 1,1%

em 2015, mas o valor aumentando em 1,7%, levado pelo crescente

interesse em NFC e suco refrigerado em grandes mercado e

estabilidade de preço, ou até mesmo aumentos, em outros mercados.

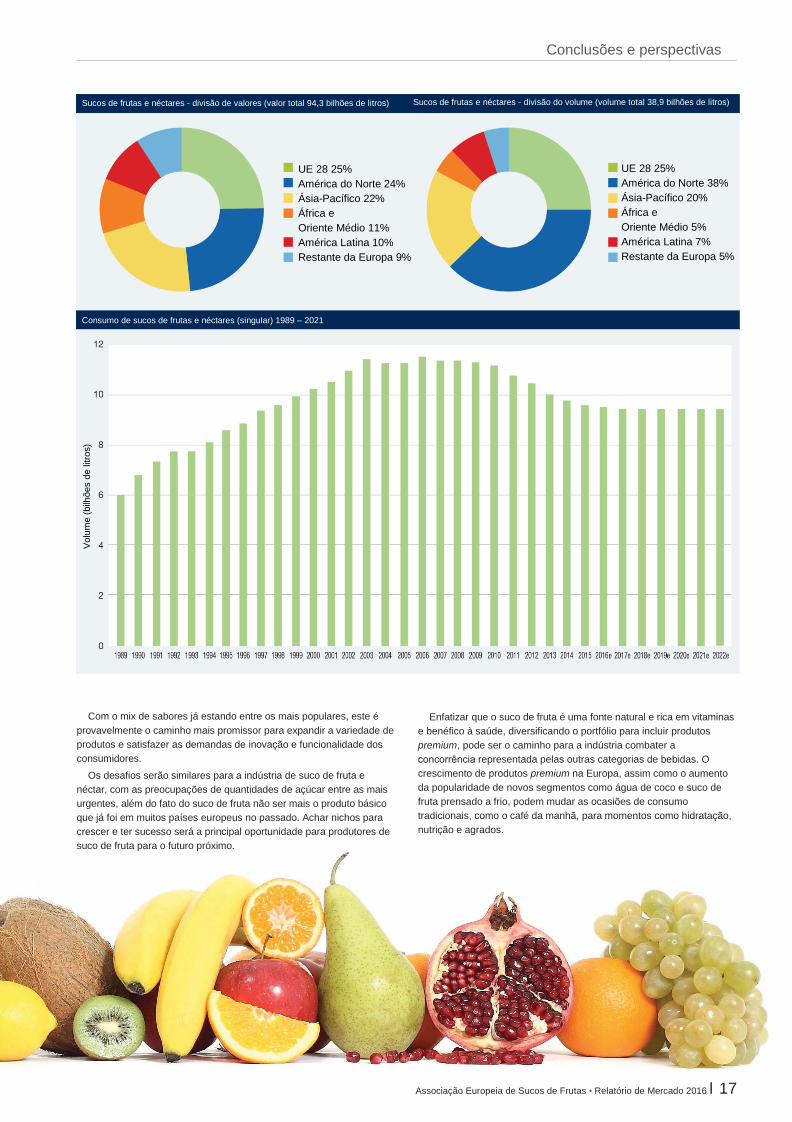

Globalmente, a UE é responsável por um quarto do consumo de

suco de fruta e néctar, bem à frente da América do Norte. A Ásia-

Pacífico compartilham um volume global que está constantemente

crescendo e agora contabiliza 22%, mas é previsto que ultrapassem as

outras regiões em 2018. Em termos de valor, a América do Norte lidera

o ranking global (38%), se beneficiando de seus preços por litro mais

altos e a tendência dos consumidores em direção ao suco NFC e

refrigerado. Juntos, a América do Norte, a União Europeia e Ásia-

Pacífico contabilizaram 83% do valor global de suco de fruta e néctar

em 2015.

O crescimento atual de suco NFC e

refrigerado na UE está alinhado com

as tendências dos consumidores

como conscientização de saúde,

bem-estar e o aumento de interesse

do consumidor em produtos “bons

para mim” e funcionais.

Premium e funcional

O crescimento atual de suco NFC e refrigerado na UE está alinhado

com as tendências dos consumidores como conscientização de saúde,

bem-estar, e o aumento de interesse do consumidor em produtos “bons

para mim” e funcionais. Esses produtos premium são percebidos como

mais saudáveis e mais naturais do que sucos em temperatura ambiente

e reconstituídos. Outras tendências como sustentabilidade (incluindo

processos de produção e embalamento) ou “clean label” (produtos sem

aditivos) também beneficiam o suco NFC, que preenche os requisitos

de “natural” e “puro”. Herança e origem, incluindo produtos feitos de

frutas regionais ou permitindo que agricultores locais participem dos

lucros, se tornaram mais importantes para consumidores ocidentais.

Surgem oportunidades para produtores que estão dispostos a investir

no desenvolvimento de produtos e percepção do consumidor, para

achar o produto certo para o grupo-alvo certo.

Volume versus valor

Produtores de suco de fruta e néctar continuam a enfrentar desafios

para manter a margem de crescimento, com os volumes caindo e os

custos das commodities e logística crescendo. É arriscado usar o

instrumento habitual de aumento de preços, já que os consumidores

ainda estão sensíveis aos preços em muitos mercados e não estão

prontos para pagar preços altos por produtos básicos. Especialmente,

mas não exclusivamente, néctares podem ser substituídos por

produtos de outras categorias como bebidas não gaseificadas, águas

saborizadas ou refrigerantes de fruta.

16 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

Conclusões e perspectivas

Com o mix de sabores já estando entre os mais populares, este é

provavelmente o caminho mais promissor para expandir a variedade de

produtos e satisfazer as demandas de inovação e funcionalidade dos

consumidores.

Os desafios serão similares para a indústria de suco de fruta e

néctar, com as preocupações de quantidades de açúcar entre as mais

urgentes, além do fato do suco de fruta não ser mais o produto básico

que já foi em muitos países europeus no passado. Achar nichos para

crescer e ter sucesso será a principal oportunidade para produtores de

suco de fruta para o futuro próximo.

Enfatizar que o suco de fruta é uma fonte natural e rica em vitaminas

e benéfico à saúde, diversificando o portfólio para incluir produtos

premium, pode ser o caminho para a indústria combater a

concorrência representada pelas outras categorias de bebidas. O

crescimento de produtos premium na Europa, assim como o aumento

da popularidade de novos segmentos como água de coco e suco de

fruta prensado a frio, podem mudar as ocasiões de consumo

tradicionais, como o café da manhã, para momentos como hidratação,

nutrição e agrados.

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 17

Consumo de sucos de frutas e néctares (singular) 1989 – 2021

Sucos de frutas e néctares - divisão de valores (valor total 94,3 bilhões de litros) Sucos de frutas e néctares - divisão do volume (volume total 38,9 bilhões de litros)

UE 28 25%

América do Norte 24%

Ásia-Pacífico 22%

África e

Oriente Médio 11%

América Latina 10%

Restante da Europa 9%

UE 28 25%

América do Norte 38%

Ásia-Pacífico 20%

África e

Oriente Médio 5%

América Latina 7%

Restante da Europa 5%

Consumo de sucos de frutas e néctares (singular) 1989 – 2021

Volu

me (

bilh

ões d

e litro

s)

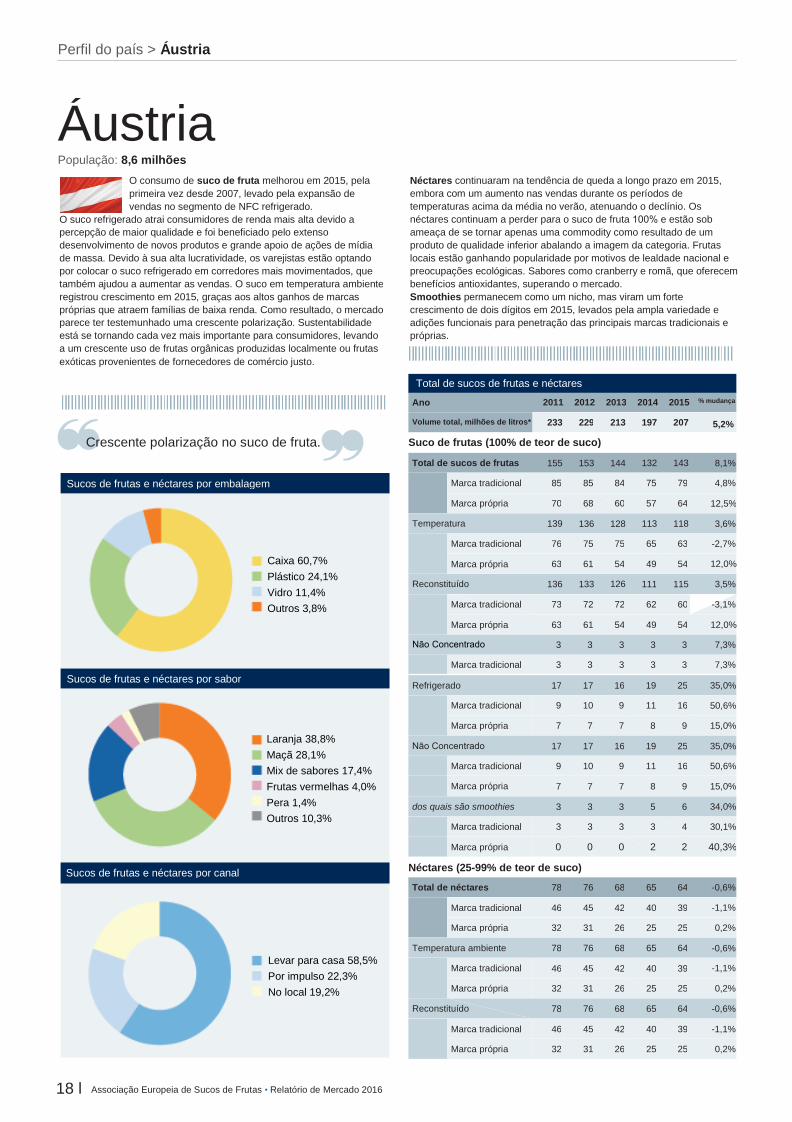

Perfil do país > Áustria

Áustria População: 8,6 milhões

O consumo de suco de fruta melhorou em 2015, pela

primeira vez desde 2007, levado pela expansão de

vendas no segmento de NFC refrigerado.

O suco refrigerado atrai consumidores de renda mais alta devido a

percepção de maior qualidade e foi beneficiado pelo extenso

desenvolvimento de novos produtos e grande apoio de ações de mídia

de massa. Devido à sua alta lucratividade, os varejistas estão optando

por colocar o suco refrigerado em corredores mais movimentados, que

também ajudou a aumentar as vendas. O suco em temperatura ambiente

registrou crescimento em 2015, graças aos altos ganhos de marcas

próprias que atraem famílias de baixa renda. Como resultado, o mercado

parece ter testemunhado uma crescente polarização. Sustentabilidade

está se tornando cada vez mais importante para consumidores, levando

a um crescente uso de frutas orgânicas produzidas localmente ou frutas

exóticas provenientes de fornecedores de comércio justo.

Néctares continuaram na tendência de queda a longo prazo em 2015,

embora com um aumento nas vendas durante os períodos de

temperaturas acima da média no verão, atenuando o declínio. Os

néctares continuam a perder para o suco de fruta 100% e estão sob

ameaça de se tornar apenas uma commodity como resultado de um

produto de qualidade inferior abalando a imagem da categoria. Frutas

locais estão ganhando popularidade por motivos de lealdade nacional e

preocupações ecológicas. Sabores como cranberry e romã, que oferecem

benefícios antioxidantes, superando o mercado.

Smoothies permanecem como um nicho, mas viram um forte

crescimento de dois dígitos em 2015, levados pela ampla variedade e

adições funcionais para penetração das principais marcas tradicionais e

próprias.

Ano 2011 2012 2013 2014 2015 % mudança

Volume total, milhões de litros* 233 229 213 197 207 5,2%

Crescente polarização no suco de fruta. Suco de frutas (100% de teor de suco)

Total de sucos de frutas 155 153 144 132 143 8,1%

Marca tradicional 85 85 84 75 79 4,8%

Marca própria 70 68 60 57 64 12,5%

Temperatura ambiente

139 136 128 113 118 3,6%

Marca tradicional 76 75 75 65 63 -2,7%

Marca própria 63 61 54 49 54 12,0%

Reconstituído 136 133 126 111 115 3,5%

Marca tradicional 73 72 72 62 60 -3,1%

Marca própria 63 61 54 49 54 12,0%

Não Concentrado 3 3 3 3 3 7,3%

Marca tradicional 3 3 3 3 3 7,3%

Refrigerado 17 17 16 19 25 35,0%

Marca tradicional 9 10 9 11 16 50,6%

Marca própria 7 7 7 8 9 15,0%

Não Concentrado 17 17 16 19 25 35,0%

Marca tradicional 9 10 9 11 16 50,6%

Marca própria 7 7 7 8 9 15,0%

3 3 3 5 6 34,0% dos quais são smoothies

Marca tradicional 3 3 3 3 4 30,1%

Marca própria 0 0 0 2 2 40,3%

Néctares (25-99% de teor de suco)

Total de néctares 78 76 68 65 64 -0,6%

Marca tradicional 46 45 42 40 39 -1,1%

Marca própria 32 31 26 25 25 0,2%

Temperatura ambiente 78 76 68 65 64 -0,6%

Marca tradicional 46 45 42 40 39 -1,1%

Marca própria 32 31 26 25 25 0,2%

Reconstituído 78 76 68 65 64 -0,6%

Marca tradicional 46 45 42 40 39 -1,1%

Marca própria 32 31 26 25 25 0,2%

18 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

Total de sucos de frutas e néctares

Caixa 60,7%

Plástico 24,1%

Vidro 11,4%

Outros 3,8%

Laranja 38,8%

Maçã 28,1%

Mix de sabores 17,4%

Frutas vermelhas 4,0%

Pera 1,4%

Outros 10,3%

Levar para casa 58,5%

Por impulso 22,3%

No local 19,2%

Sucos de frutas e néctares por embalagem

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

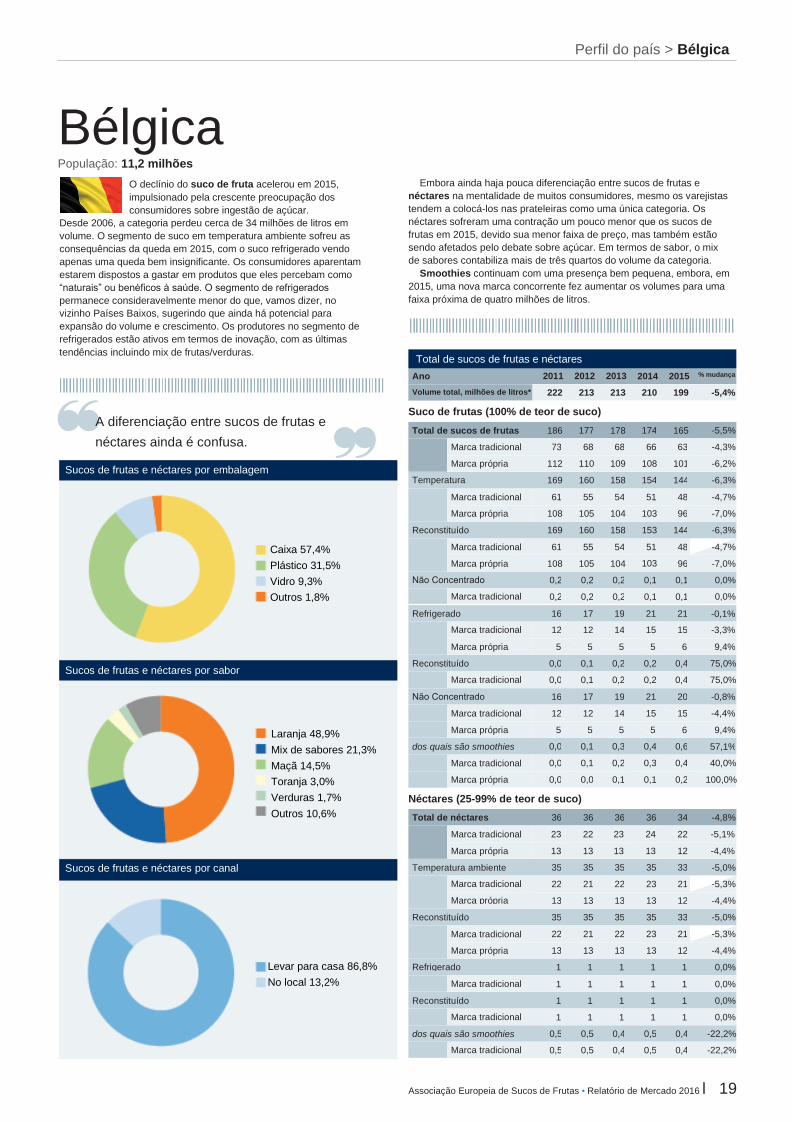

Perfil do país > Bélgica

Bélgica População: 11,2 milhões

O declínio do suco de fruta acelerou em 2015,

impulsionado pela crescente preocupação dos

consumidores sobre ingestão de açúcar.

Desde 2006, a categoria perdeu cerca de 34 milhões de litros em

volume. O segmento de suco em temperatura ambiente sofreu as

consequências da queda em 2015, com o suco refrigerado vendo

apenas uma queda bem insignificante. Os consumidores aparentam

estarem dispostos a gastar em produtos que eles percebam como

“naturais” ou benéficos à saúde. O segmento de refrigerados

permanece consideravelmente menor do que, vamos dizer, no

vizinho Países Baixos, sugerindo que ainda há potencial para

expansão do volume e crescimento. Os produtores no segmento de

refrigerados estão ativos em termos de inovação, com as últimas

tendências incluindo mix de frutas/verduras.

Embora ainda haja pouca diferenciação entre sucos de frutas e

néctares na mentalidade de muitos consumidores, mesmo os varejistas

tendem a colocá-los nas prateleiras como uma única categoria. Os

néctares sofreram uma contração um pouco menor que os sucos de

frutas em 2015, devido sua menor faixa de preço, mas também estão

sendo afetados pelo debate sobre açúcar. Em termos de sabor, o mix

de sabores contabiliza mais de três quartos do volume da categoria.

Smoothies continuam com uma presença bem pequena, embora, em

2015, uma nova marca concorrente fez aumentar os volumes para uma

faixa próxima de quatro milhões de litros.

Ano 2011 2012 2013 2014 2015 % mudança

Volume total, milhões de litros* 222 213 213 210 199 -5,4%

Suco de frutas (100% de teor de suco) A diferenciação entre sucos de frutas e

néctares ainda é confusa.Total de sucos de frutas 186 177 178 174 165 -5,5%

Marca tradicional 73 68 68 66 63 -4,3%

Marca própria 112 110 109 108 101 -6,2%

Temperatura ambiente

169 160 158 154 144 -6,3%

Marca tradicional 61 55 54 51 48 -4,7%

Marca própria 108 105 104 103 96 -7,0%

Reconstituído 169 160 158 153 144 -6,3%

Marca tradicional 61 55 54 51 48 -4,7%

Marca própria 108 105 104 103 96 -7,0%

Não Concentrado 0,2 0,2 0,2 0,1 0,1 0,0%

Marca tradicional 0,2 0,2 0,2 0,1 0,1 0,0%

Refrigerado 16 17 19 21 21 -0,1%

Marca tradicional 12 12 14 15 15 -3,3%

Marca própria 5 5 5 5 6 9,4%

Reconstituído 0,0 0,1 0,2 0,2 0,4 75,0%

Marca tradicional 0,0 0,1 0,2 0,2 0,4 75,0%

Não Concentrado 16 17 19 21 20 -0,8%

Marca tradicional 12 12 14 15 15 -4,4%

Marca própria 5 5 5 5 6 9,4%

0,0 0,1 0,3 0,4 0,6 57,1% dos quais são smoothies

Marca tradicional 0,0 0,1 0,2 0,3 0,4 40,0%

Marca própria 0,0 0,0 0,1 0,1 0,2 100,0%

� Néctares (25-99% de teor de suco)

Total de néctares 36 36 36 36 34 -4,8%

Temperatura ambiente 35 35 35 35 33 -5,0%

Marca tradicional 22 21 22 23 21 -5,3%

Marca própria 13 13 13 13 12 -4,4%

Reconstituído 35 35 35 35 33 -5,0%

Marca tradicional 22 21 22 23 21 -5,3%

Marca própria 13 13 13 13 12 -4,4%

Refrigerado 1 1 1 1 1 0,0%

Marca tradicional 1 1 1 1 1 0,0%

Reconstituído 1 1 1 1 1 0,0%

Marca tradicional 1 1 1 1 1 0,0%

0,5 0,5 0,4 0,5 0,4 -22,2%dos quais são smoothies

Marca tradicional 0,5 0,5 0,4 0,5 0,4 -22,2%

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 19

Marca tradicional 23 22 23 24 22 -5,1%

Marca própria 13 13 13 13 12 -4,4%

Sucos de frutas e néctares por canal

Total de sucos de frutas e néctares

Caixa 57,4%

Plástico 31,5%

Vidro 9,3%

Outros 1,8%

Laranja 48,9%

Mix de sabores 21,3%

Maçã 14,5%

Toranja 3,0%

Verduras 1,7%

Outros 10,6%

Levar para casa 86,8%

No local 13,2%

Sucos de frutas e néctares por embalagem

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

Perfil do país > França

França População: 66,5 milhões

O mercado de suco de fruta está em uma tendência de

declínio desde 2011, levado por uma queda no consumo

de suco reconstituído em temperatura ambiente.

A situação econômica incerta continua a ter certo impacto nos gastos do

consumidor, mas uma diminuição no número de consumidores que

tomam café da manhã e a cobertura negativa da mídia sobre a

quantidade de açúcar também impactou negativamente nos níveis de

consumo de suco. Os consumidores passaram a comprar menos, mas

um suco de fruta de melhor qualidade, que satisfaz sua preferência por

sucos frescos, naturais, puros e muitas vezes de produtos locais. Os

varejistas estão continuamente lançando suas próprias marcas de sucos

NFC refrigerados premium para tirarem proveito deste pequeno, mas

altamente competitivo e crescente segmento. O crescimento de consumo

“on the go” viu produtores oferecerem mais formatos de embalagens

pequenas para atrair esse mercado.

O declínio nos néctares acelerou desde a implementação do imposto

sobre o açúcar em 2012. Está encarando uma concorrência crescente

do suco de fruta e a preferência do consumidor em consumir menos,

mas de alta qualidade e, até certo ponto, a queda no consumo durante o

café da manhã.

Um declínio de dois dígitos em marcas próprias, incluindo dois terços de

néctares, foi incapaz de competir com as promoções de preço de marcas

nacionais e foi bem fundamental para a queda da categoria em 2015. As

inovações em sabores estão sendo focadas em mix de frutas/verduras.

Smoothies permanecem um nicho de mercado, levado primariamente

pelas ofertas de marcas próprias e do líder do setor.

Ano 2011 2012 2013 2014 2015 % mudança

Volume total, milhões de litros* 1.713 1.681 1.621 1.548 1.505 -2,8%

Suco de frutas (100% de teor de suco)

Total de sucos de frutas 1.328 1.314 1.281 1.237 1.221 -1,2%

Temperatura ambiente 1.181 1.152 1.111 1.062 1.037 -2,3%

Marca tradicional

Marca própria

490

691

471

682

468

643

456

606

457

580

0,1%

-4,2%

Reconstituído 573 545 509 472 451 -4,4%

Marca tradicional

Marca própria

176

397

160

385

151

357

145

327

144

307

-0,7%

-6,1%

Não Concentrado 608 608 602 590 586 -0,7%

Marca tradicional

Marca própria

314

294

311

297

317

286

312

278

313

273

0,4%

-2,0%

dos quais são smoothies 0,4 0,4 0,4 0,2 0,0 -100,0%

Marca tradicional 0,4 0,4 0,4 0,2 0,0 -100,0%

Refrigerado 147 162 170 175 184 5,5%

Marca tradicional

Marca própria

102

45

112

49

118

52

122

53

132

52

8,0%

-0,4%

Não Concentrado 147 162 170 175 184 5,5%

Marca tradicional

Marca própria

102

45

112

49

118

52

122

53

132

52

8,0%

-0,4%

dos quais são smoothies 15 15 15 14 13 -1,9%

Marca tradicional

Marca própria

9

6

8

7

8

7

5

9

8

5

56,7%

-37,6%

Néctares (25-99% de teor de suco)

Total de néctares 385 367 340 311 283 -8,9%

Temperatura ambiente 367 346 317 289 261 -9,8%

Marca tradicional

Marca própria

90

277

80

267

75

242

73

215

75

185

2,9%

-14,1%

Reconstituído 367 346 317 289 261 -9,8%

Marca tradicional

Marca própria

90

277

80

267

75

242

73

215

75

185

2,9%

-14,1%

dos quais são smoothies 3 5 4 5 5 1,8%

Marca tradicional

Marca própria

0

3

2

3

2

3

1

3

2

3

11,0%

-2,2%

Refrigerado 18 21 23 22 23 2,2%

Marca tradicional

Marca própria

17

2

19

2

21

2

21

2

21

1

2,7%

-4,5%

Reconstituído 18 21 23 22 23 2,2%

Marca tradicional

Marca própria

17

2

19

2

21

2

21

2

21

1

2,7%

-4,5%

Não Concentrado 0 0 0 0 0 0,0%

Marca tradicional 0 0 0 0 0 0,0%

0 0 0 0 0 0,0% dos quais são smoothies

Marca tradicional 0 0 0 0 0 0,0%

20 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

Marca tradicional 106 99 96 94 97 2,9%

Marca própria 279 268 244 217 187 -14,0%

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

Marca tradicional 592 583 586 579 589 1,8%

Marca própria 736 731 695 658 633 -3,9%

Total de sucos de frutas e néctares

Caixa 60,3%

Plástico 30,0%

Vidro 7,4%

Outros 3,3%

Laranja 48,2%

Mix de sabores 21,2%

Maçã 11,3%

Abacaxi 3,4%

Uva 2,3%

Outros 13,6%

Levar para casa 89,2%

No local 10,8%

Sucos de frutas e néctares por embalagem

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

Perfil do país > Alemanha

Alemanha População: 81,4 milhões

A Alemanha é o principal mercado de suco de fruta na

Europa e fica em segundo lugar globalmente, atrás dos

EUA. Em termos per capita, a Alemanha fica em terceiro

lugar na Europa e em quarto no mundo.

O mercado alemão de sucos de frutas é grande e maduro, mas está em

constante declínio desde 2003, devido a mudanças no comportamento

de consumo, tal como pular o café da manhã, assim como uma subida

de preço da matéria-prima. No entanto, a taxa de declínio desacelerou

fortemente, estancada pelo desenvolvimento muito positivo de sucos

NFC e refrigerados acompanhando a tendência de saúde e bem-estar.

Valor agregado, comércio justo, variantes veganas e orgânicas também

estão aumentando a penetração.

Néctares finalmente viram uma reviravolta na tendência de declínio de

longo tempo, atribuída a melhoria que foi testemunhada dentro da

categoria, com mais e mais produtores acrescentando valor agregado a

seus produtos - orgânico, comércio justo, vegano.

As marcas próprias têm estado sobre enorme pressão de preços,

com descontos de mais de 40% sendo aplicados nas marcas líderes.

Marcas menores locais se beneficiaram muito da tendência de produtos

premium, com produtos e ingredientes locais percebidos como tendo

valor agregado.

O nicho de smoothies viu um crescimento vibrante recente, apesar

dos altos preços, já que se unificaram com as tendências de consumo

líderes de saúde, conveniência e consumo “on the go”. A introdução de

“smoothies verdes” deu uma contribuição significante aos volumes.

Ano 2011 2012 2013 2014 2015 % mudança

Volume total, milhões de litros* 2.733 2.605 2.483 2.402 2.391 -0,5%

Suco de frutas (100% de teor de suco)

Total de sucos de frutas 1.900 1.824 1.747 1.669 1.640 -1,7%

Marca tradicional 964 936 915 900 903 0,3%

O mercado número um de suco na Europa. Marca própria 935 888 832 768 737 -4,1%

Temperatura ambiente 1.845 1.758 1.670 1.575 1.535 -2,5%

Marca tradicional 916 875 839 811 806 -0,7%

Marca própria 929 883 831 763 730 -4,4%

Reconstituído 1.623 1.534 1.445 1.348 1.295 -3,9%

Marca tradicional 875 825 788 763 754 -1,1%

Marca própria 748 709 657 585 540 -7,6%

Não Concentrado 222 224 225 227 240 5,8%

Marca tradicional 41 50 51 48 51 5,3%

Marca própria 180 174 174 179 189 5,9%

dos quais são smoothies 0,0 0,0 0,1 0,1 0,1 5,3%

Marca tradicional 0,0 0,0 0,1 0,1 0,1 5,3%

Refrigerado 55 66 77 94 105 11,5%

Marca tradicional 48 60 76 89 97 9,6%

Marca própria 7 5 1 5 7 45,3%

Reconstituído 32 38 41 45 49 8,4%

Marca tradicional 32 38 41 45 49 8,4%

Não Concentrado 23 28 36 49 56 14,3%

Marca tradicional 17 22 35 44 49 10,9%

Marca própria 7 5 1 5 7 45,3%

dos quais são smoothies 10 9 8 17 25 45,3%

Marca tradicional 4 3 7 12 18 45,3%

Marca própria 7 5 1 5 7 45,3%

Néctares (25-99% de teor de suco)

Total de néctares 833 781 736 733 751 2,4%

Marca tradicional 493 450 424 400 406 1,6%

Marca própria 341 331 312 333 345 3,5%

Temperatura ambiente 828 776 731 733 750 2,4%

Marca tradicional 488 445 419 400 406 1,5%

Marca própria 341 331 312 333 345 3,5%

Reconstituído 828 776 730 732 750 2,4%

Marca tradicional 488 445 419 399 405 1,5%

Marca própria 341 331 312 333 345 3,5%

Não Concentrado 0,0 0,0 0,8 0,8 0,8 2,5%

Marca tradicional 0,0 0,0 0,8 0,8 0,8 2,5%

Refrigerado 5 5 4 0,6 0,7 21,7%

Marca tradicional 5 5 4 0,6 0,7 21,7%

Reconstituído 5 5 4 0,6 0,7 21,7%

Marca tradicional 5

4

4

5

4

4

4

4

4

0,6

0,5

0,5

0,7

0,6

0,6

21,7%

26,0% dos quais são smoothies

Marca tradicional 26,0%

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 21

Sucos de frutas e néctares por canal

Total de sucos de frutas e néctares

Plástico 50,1%

Caixa 39,7%

Vidro 9,3%

Outros 1,0%

Laranja 33,6%

Maçã 23,0%

Mix de sabores

22,5%

Verduras 2,6%

Uva 2,6%

Outros 15,7%

Levar para casa 79,2%

No local 20,8%

Por impulso 0,1%

Sucos de frutas e néctares por embalagem

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

Perfil do país > Itália

Itália População: 61,5 milhões

O suco de fruta viu uma maior demanda em 2015,

levada pelo clima muito quente durante a temporada de

verão, mas a tendência em geral continua negativa.

Sucos de frutas embalados não são parte da cultura italiana e não

existem ocasiões específicas de consumo, diferente do tradicional, mas

em declínio, hábito de suco no café da manhã, por exemplo, no Reino

Unido. O segmento de suco refrigerado, no entanto, superou

significantemente o mercado, graças à apreciação crescente

do consumidor da qualidade de suco não concentrado comparado a

outras bebidas de frutas. Uma falta de inovação e posicionamento

de preços premium do suco de fruta está desencorajando maior

captação de consumidores. Para atenuar o declínio da categoria, os

produtores precisarão focar em melhorar a comunicação ao

consumidor sobre os atributos benéficos do suco de fruta.

Néctares, graças ao posicionamento de preços mais acessível,

sofreram menos do que os sucos de frutas com o clima econômico

depressivo. Os néctares permanecem como uma das bebidas mais

promovidas, com volume promovido contabilizando perto de 44% das

vendas da categoria. Uma tendência crescente por sabores como

mirtilo e romã, que são percebidos como inovadores e oferecem

benefício funcionais oxidantes, está surgindo.

Smoothies continuam um nicho e segmento em declínio, dificultado

pelos preços premium. Assim como no suco, variedade refrigeradas

superaram a média do mercado em 2015, graças à distribuição de

ganhos para as marcas líderes no varejo moderno.

Comunicação dos benefícios do suco de fruta é

fundamental para a demanda em crescimento.

Ano 2011 2012 2013 2014 2015 % mudança

Volume total, milhões de litros* 808 774 726 690 699 1,3%

Suco de frutas (100% de teor de suco)

Total de sucos de frutas 165 155 141 133 134 0,6%

Marca tradicional 112 102 90 84 84 0,2%

Marca própria 53 52 51 49 50 1,5%

Temperatura ambiente 148 139 128 121 121 -0,1%

Marca tradicional 102 93 83 78 77 -0,5%

Marca própria 46 45 45 43 43 0,7%

Reconstituído 148 139 127 119 119 -0,2%

Marca tradicional 102 93 82 76 76 -0,7%

Marca própria 46 45 45 43 43 0,7%

Não Concentrado 0 0 1 1 2 10,8%

Marca tradicional 0 0 1 1 2 10,8%

1 1 1 1 0 -61,9%dos quais são smoothies

Marca tradicional 1 1 1 1 0 -61,9%

Refrigerado 17 16 13 12 13 7,6%

Marca tradicional 11 9 7 6 7 8,4%

Marca própria 7 7 6 6 6 6,8%

Reconstituído 2 4 3 2 3 25,5%

Marca tradicional 2 4 3 2 3 25,5%

Não Concentrado 15 12 10 10 10 3,5%

Marca tradicional 9 5 4 4 4 -1,6%

Marca própria 7 7 6 6 6 6,8%

3 2 1 1 1 8,3% dos quais são smoothies

Marca tradicional 3 2 1 1 1 8,3%

Néctares (25-99% de teor de suco)

Total de néctares 643 620 584 557 565 1,5%

Marca tradicional 448 407 373 351 357 1,6%

Marca própria 195 213 212 206 208 1,2%

Temperatura ambiente 643 620 584 557 565 1,5%

Marca tradicional 448 407 373 351 357 1,6%

Marca própria 195 213 212 206 208 1,2%

Reconstituído 643 620 584 557 565 1,5%

Marca tradicional 448 407 373 351 357 1,6%

Marca própria 195 213 212 206 208 1,2%

22 l Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

Total de sucos de frutas e néctares

Caixa 70,9%

Plástico 18,6%

Vidro 9,5%

Outros 1,0%

Mix de sabores 16,8%

Laranja 16,3%

Pera 12,1%

Pêssego 11,6%

Damasco 7,4%

Outros 35,7%

Levar para casa 83,1%

No local 15,6%

Por impulso 1,4%

Sucos de frutas e néctares por embalagem

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

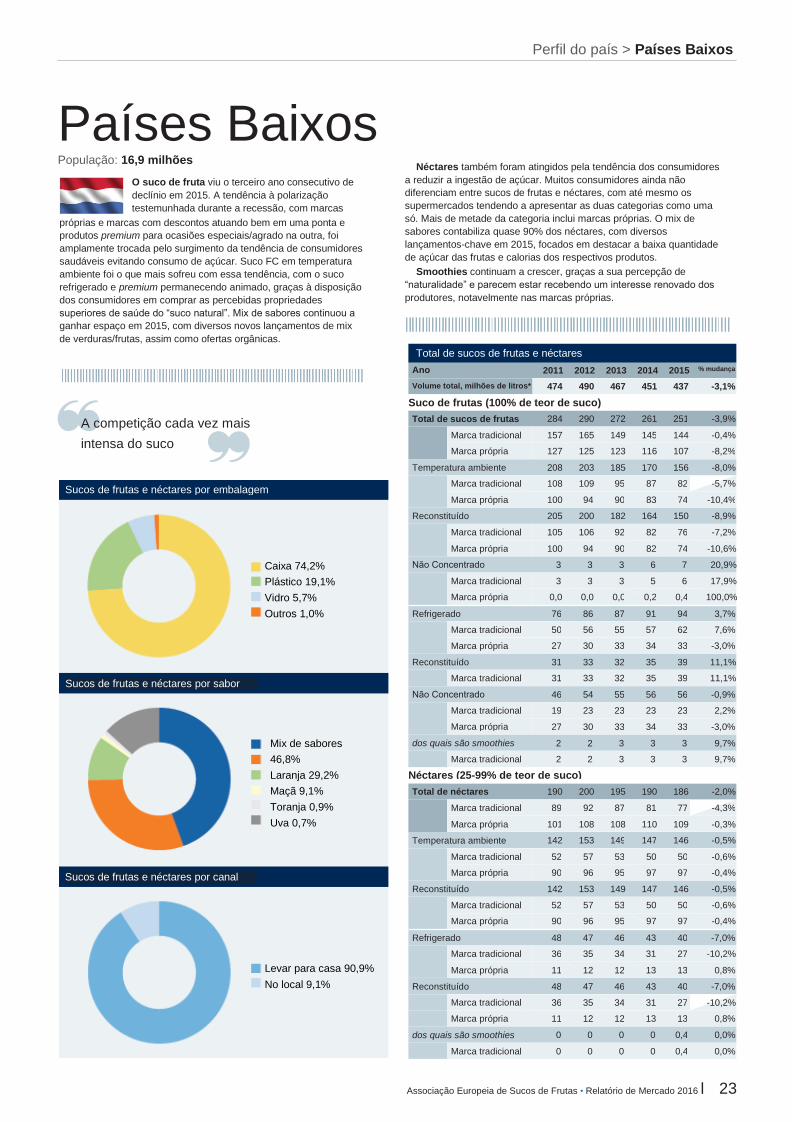

Perfil do país > Países Baixos

Países Baixos População: 16,9 milhões

O suco de fruta viu o terceiro ano consecutivo de

declínio em 2015. A tendência à polarização

testemunhada durante a recessão, com marcas

próprias e marcas com descontos atuando bem em uma ponta e

produtos premium para ocasiões especiais/agrado na outra, foi

amplamente trocada pelo surgimento da tendência de consumidores

saudáveis evitando consumo de açúcar. Suco FC em temperatura

ambiente foi o que mais sofreu com essa tendência, com o suco

refrigerado e premium permanecendo animado, graças à disposição

dos consumidores em comprar as percebidas propriedades

superiores de saúde do “suco natural”. Mix de sabores continuou a

ganhar espaço em 2015, com diversos novos lançamentos de mix

de verduras/frutas, assim como ofertas orgânicas.

Néctares também foram atingidos pela tendência dos consumidores

a reduzir a ingestão de açúcar. Muitos consumidores ainda não

diferenciam entre sucos de frutas e néctares, com até mesmo os

supermercados tendendo a apresentar as duas categorias como uma

só. Mais de metade da categoria inclui marcas próprias. O mix de

sabores contabiliza quase 90% dos néctares, com diversos

lançamentos-chave em 2015, focados em destacar a baixa quantidade

de açúcar das frutas e calorias dos respectivos produtos.

Smoothies continuam a crescer, graças a sua percepção de

“naturalidade” e parecem estar recebendo um interesse renovado dos

produtores, notavelmente nas marcas próprias.

Ano 2011 2012 2013 2014 2015 % mudança

Volume total, milhões de litros* 474 490 467 451 437 -3,1%

Suco de frutas (100% de teor de suco)

A competição cada vez mais

intensa do suco

refrigerado.

Total de sucos de frutas 284 290 272 261 251 -3,9%

Marca tradicional 157 165 149 145 144 -0,4%

Marca própria 127 125 123 116 107 -8,2%

Temperatura ambiente 208 203 185 170 156 -8,0%

Marca tradicional 108 109 95 87 82 -5,7%

Marca própria 100 94 90 83 74 -10,4%

Reconstituído 205 200 182 164 150 -8,9%

Marca tradicional 105 106 92 82 76 -7,2%

Marca própria 100 94 90 82 74 -10,6%

Não Concentrado 3 3 3 6 7 20,9%

Marca tradicional 3 3 3 5 6 17,9%

Marca própria 0,0 0,0 0,0 0,2 0,4 100,0%

Refrigerado 76 86 87 91 94 3,7%

Marca tradicional 50 56 55 57 62 7,6%

Marca própria 27 30 33 34 33 -3,0%

Reconstituído 31 33 32 35 39 11,1%

Marca tradicional 31 33 32 35 39 11,1%

Não Concentrado 46 54 55 56 56 -0,9%

Marca tradicional 19 23 23 23 23 2,2%

Marca própria 27 30 33 34 33 -3,0%

dos quais são smoothies 2 2 3 3 3 9,7%

Marca tradicional 2 2 3 3 3 9,7%

Néctares (25-99% de teor de suco)

Total de néctares 190 200 195 190 186 -2,0%

Marca tradicional 89 92 87 81 77 -4,3%

Marca própria 101 108 108 110 109 -0,3%

Temperatura ambiente 142 153 149 147 146 -0,5%

Marca tradicional 52 57 53 50 50 -0,6%

Marca própria 90 96 95 97 97 -0,4%

Reconstituído 142 153 149 147 146 -0,5%

Marca tradicional 52 57 53 50 50 -0,6%

Marca própria 90 96 95 97 97 -0,4%

Refrigerado 48 47 46 43 40 -7,0%

Marca tradicional 36 35 34 31 27 -10,2%

Marca própria 11 12 12 13 13 0,8%

Reconstituído 48 47 46 43 40 -7,0%

Marca tradicional 36 35 34 31 27 -10,2%

Marca própria 11 12 12 13 13 0,8%

dos quais são smoothies 0 0 0 0 0,4 0,0%

Marca tradicional 0 0 0 0 0,4 0,0%

Associação Europeia de Sucos de Frutas • Relatório de Mercado 2016 l 23

Sucos de frutas e néctares por canal

Total de sucos de frutas e néctares

Caixa 74,2%

Plástico 19,1%

Vidro 5,7%

Outros 1,0%

Mix de sabores

46,8%

Laranja 29,2%

Maçã 9,1%

Toranja 0,9%

Uva 0,7%

Outros 13,3%

Levar para casa 90,9%

No local 9,1%

Sucos de frutas e néctares por embalagem

Sucos de frutas e néctares por sabor

Sucos de frutas e néctares por canal

Perfil do país > Polônia

Polônia População: 38,0 milhões

O suco de fruta retornou para um território positivo em

2014, com um forte desempenho em 2015; o segmento

de NFC proporcionou o maior incentivo de crescimento

- particularmente em embalagens em formato de caixas

de 3l e 5l. Novos líderes estão sendo atraídos para o segmento de NFC,

junto com mais ofertas de marcas próprias. O consumo per capita de

suco de fruta agora subiu para quase 13 litros, graças à crescente

tendência de vida saudável e um melhor ambiente econômico. A

categoria se beneficiou de um apoio de marketing considerável de

produtores líderes e da The Polish Association of Juice Producers

(KUPS). Desenvolvimento de novos produtos foi frequente em 2015,