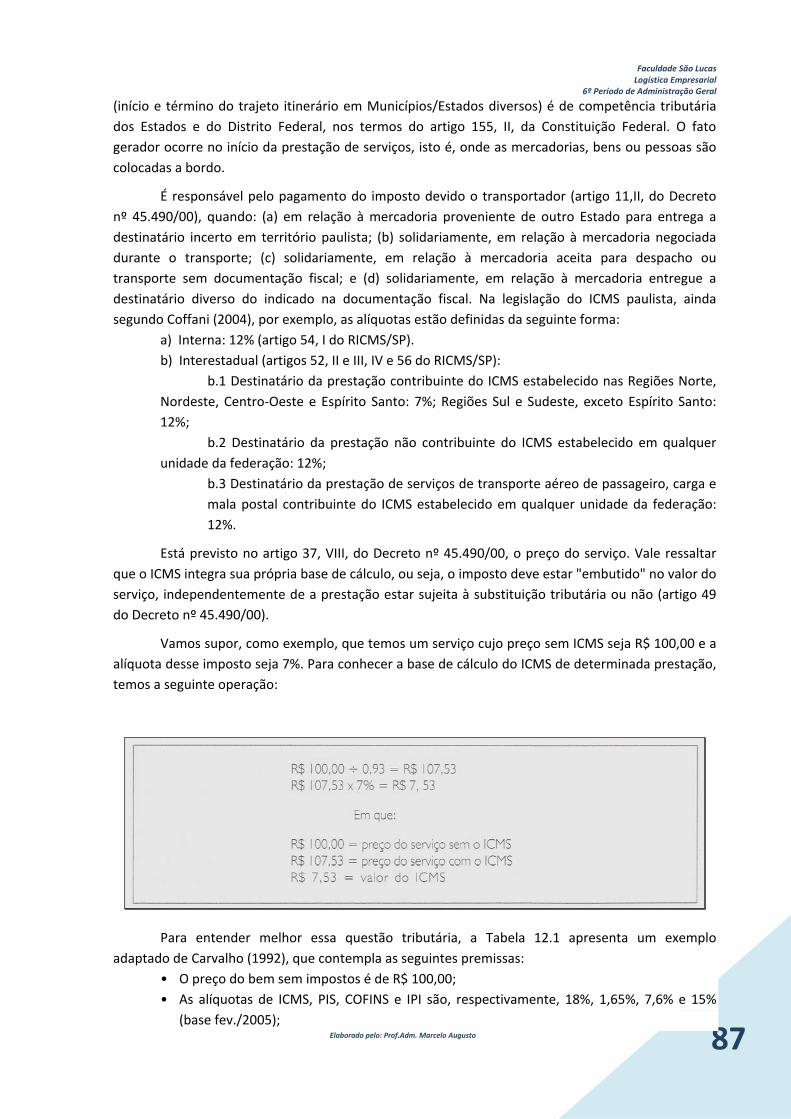

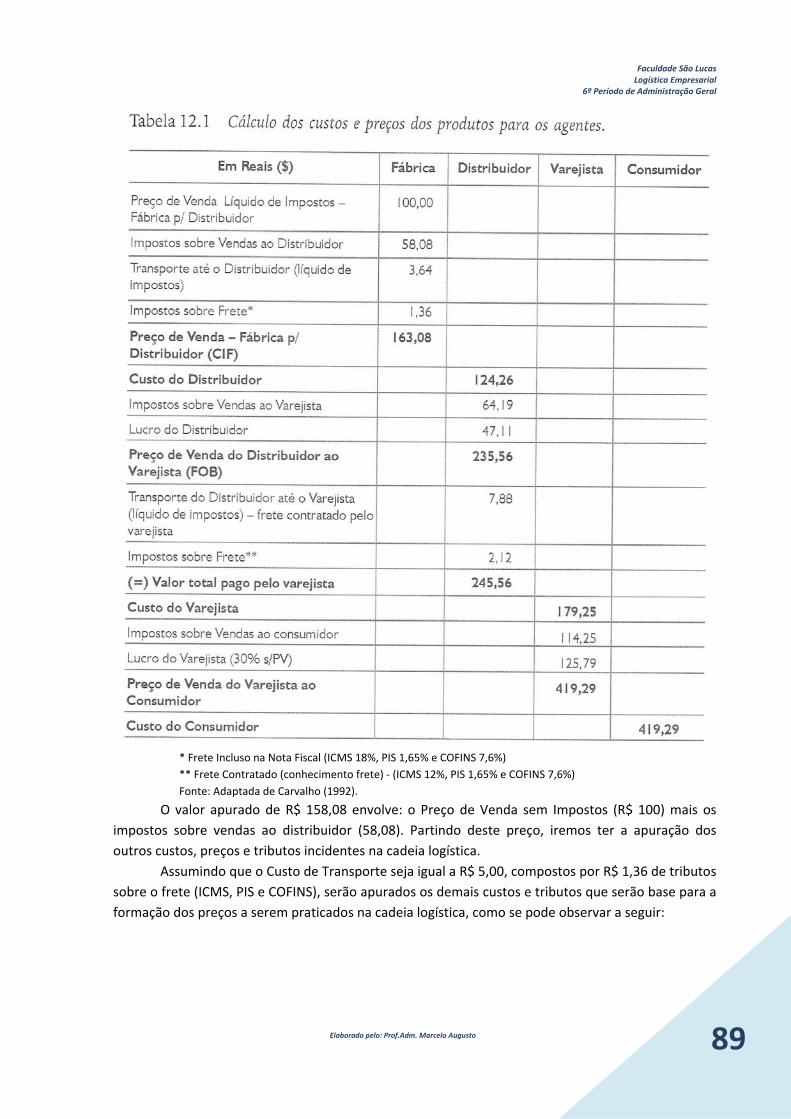

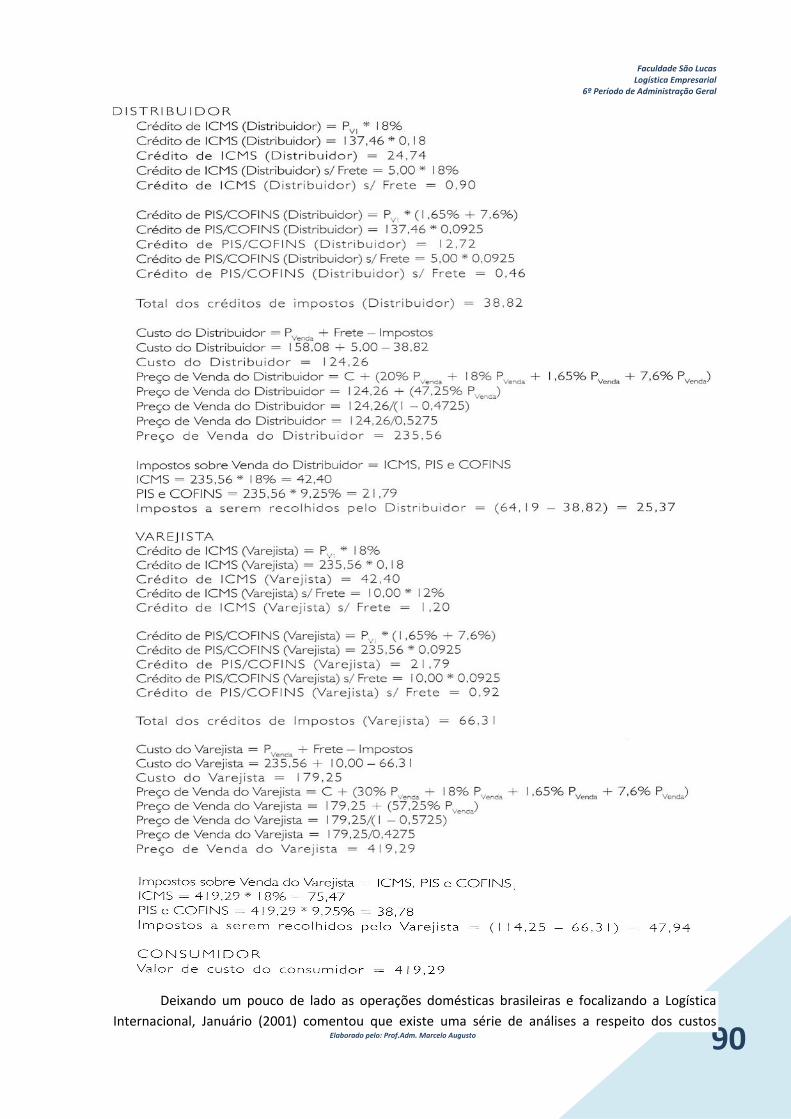

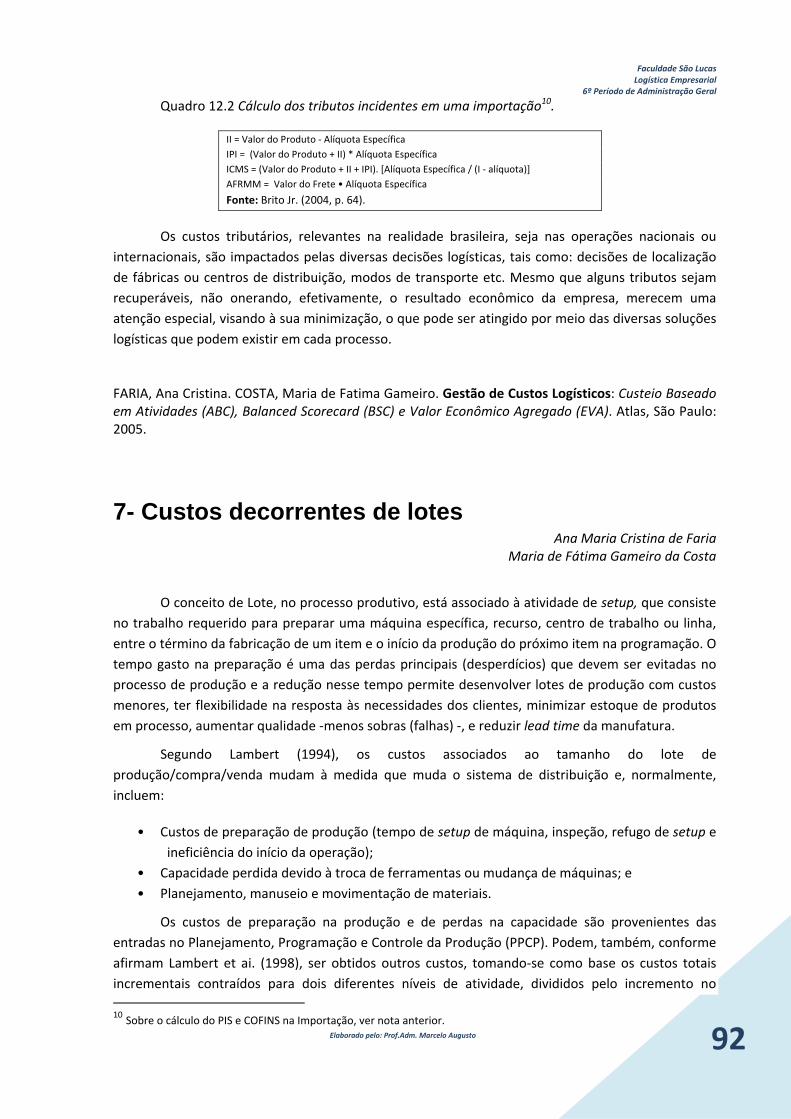

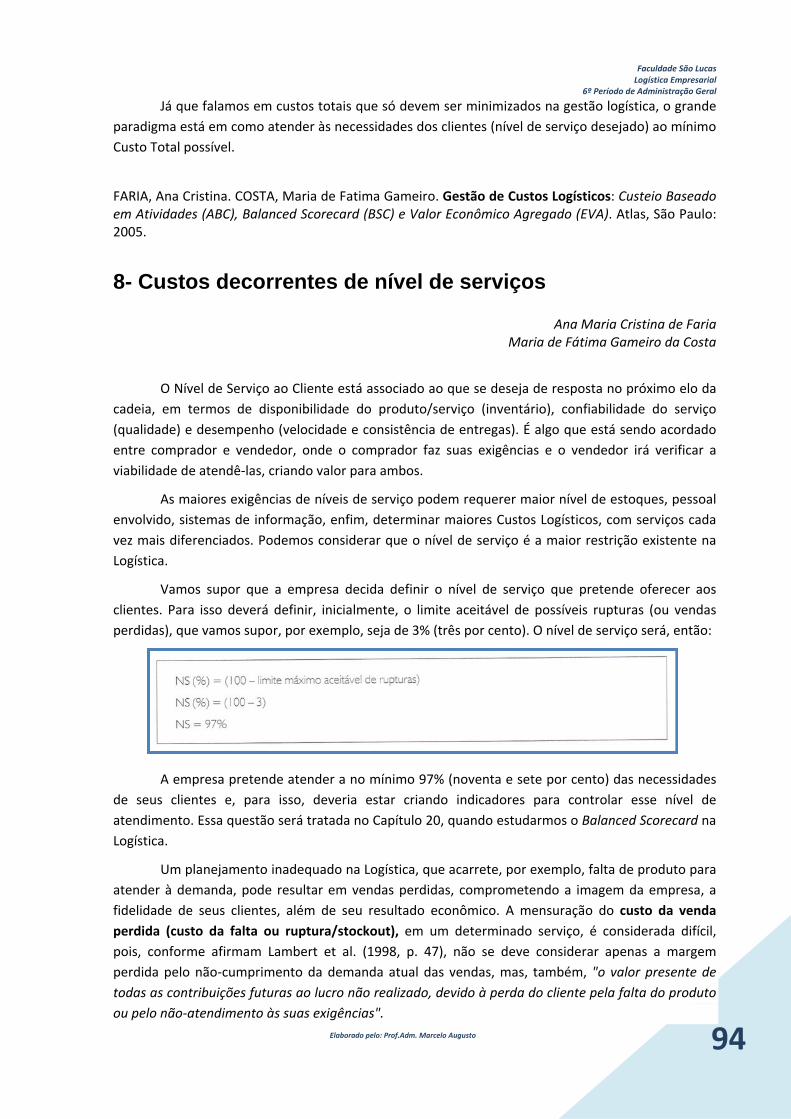

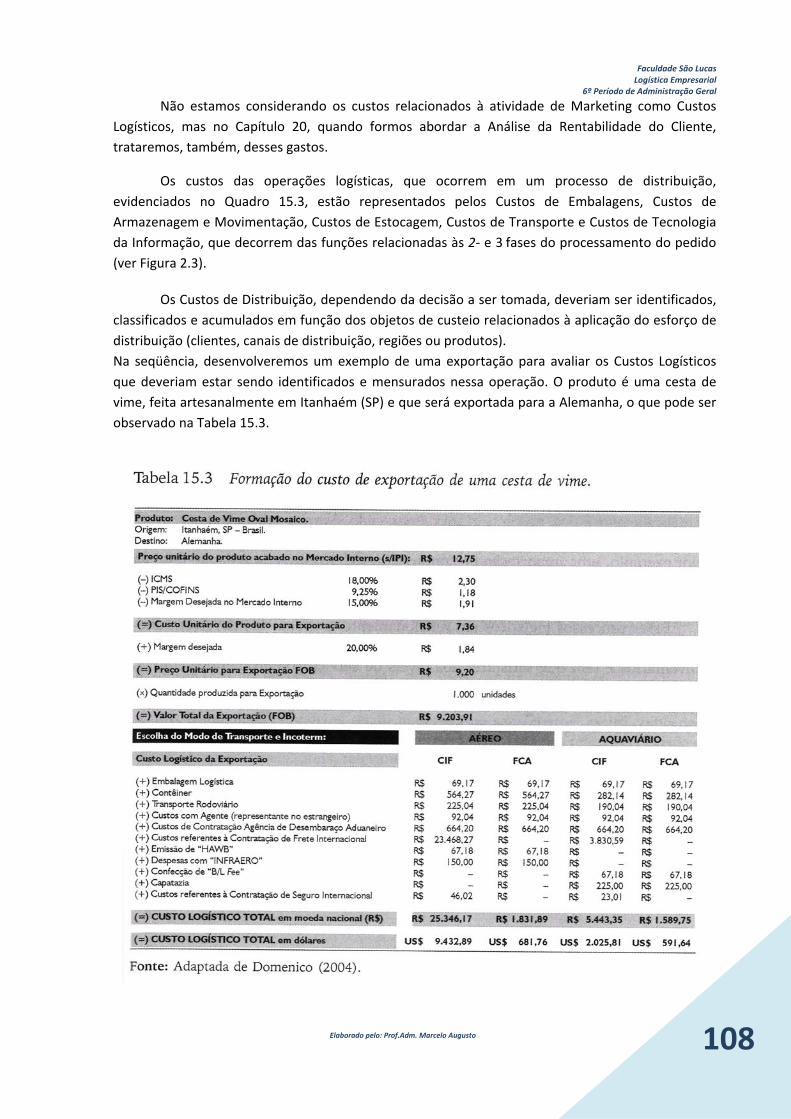

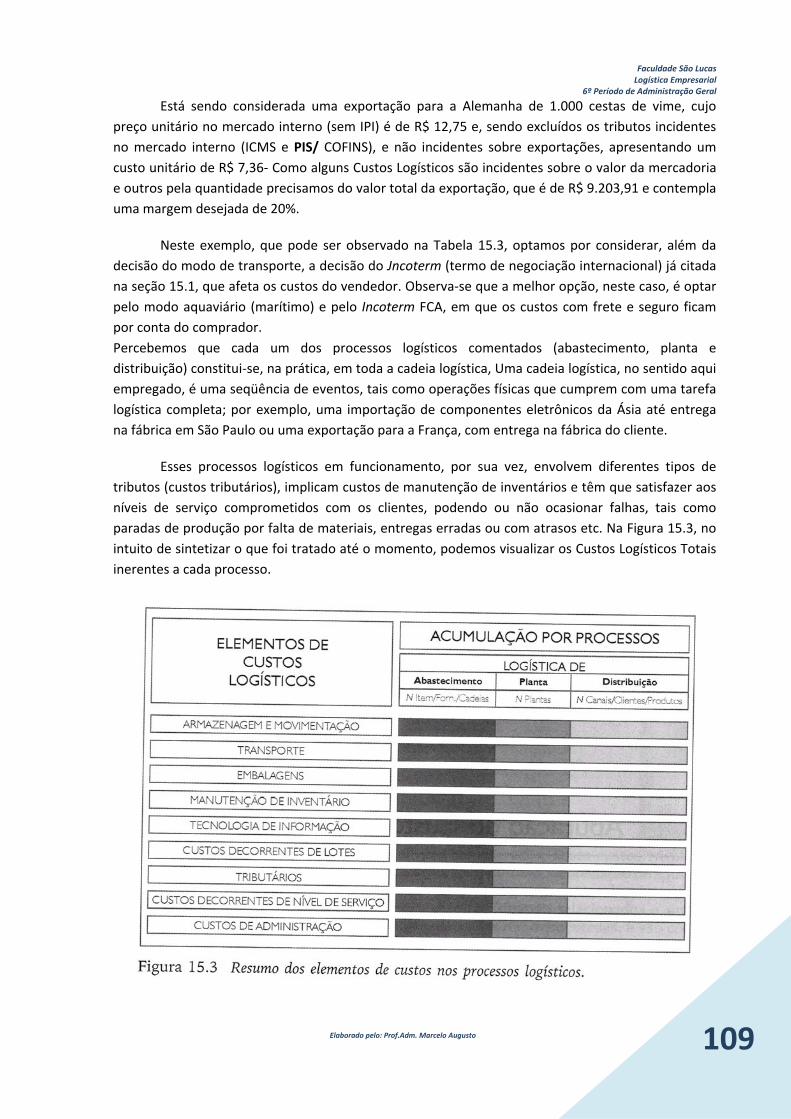

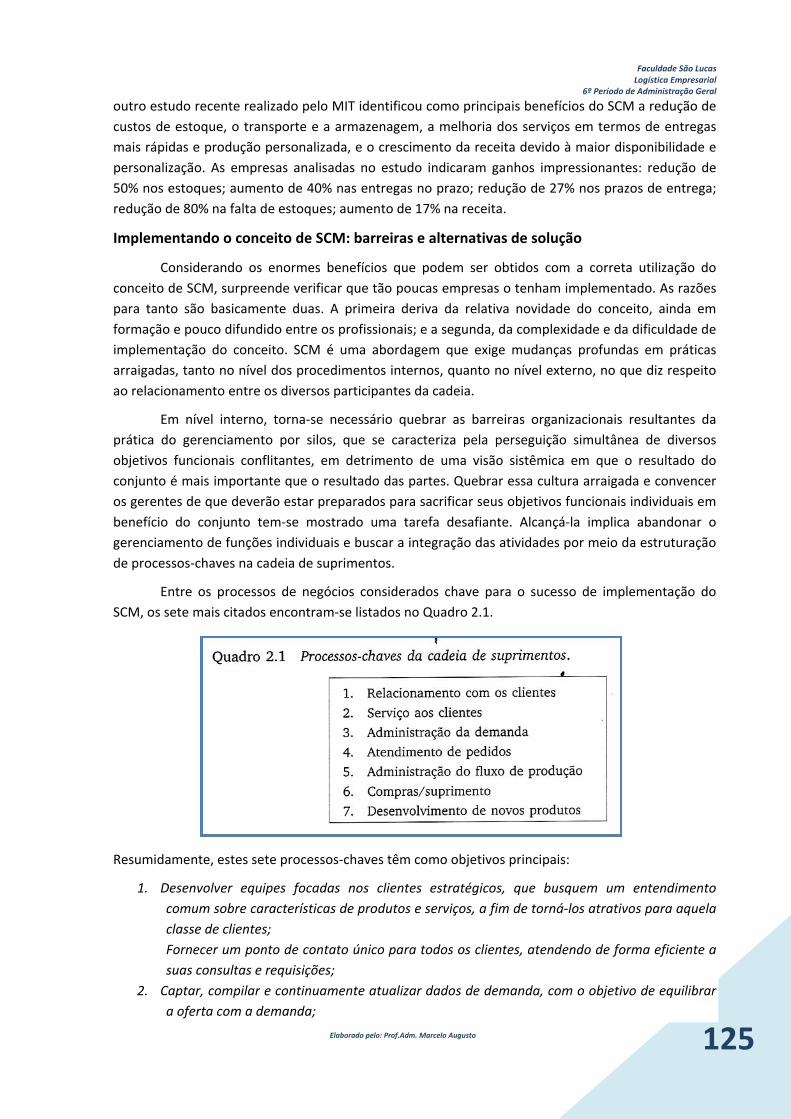

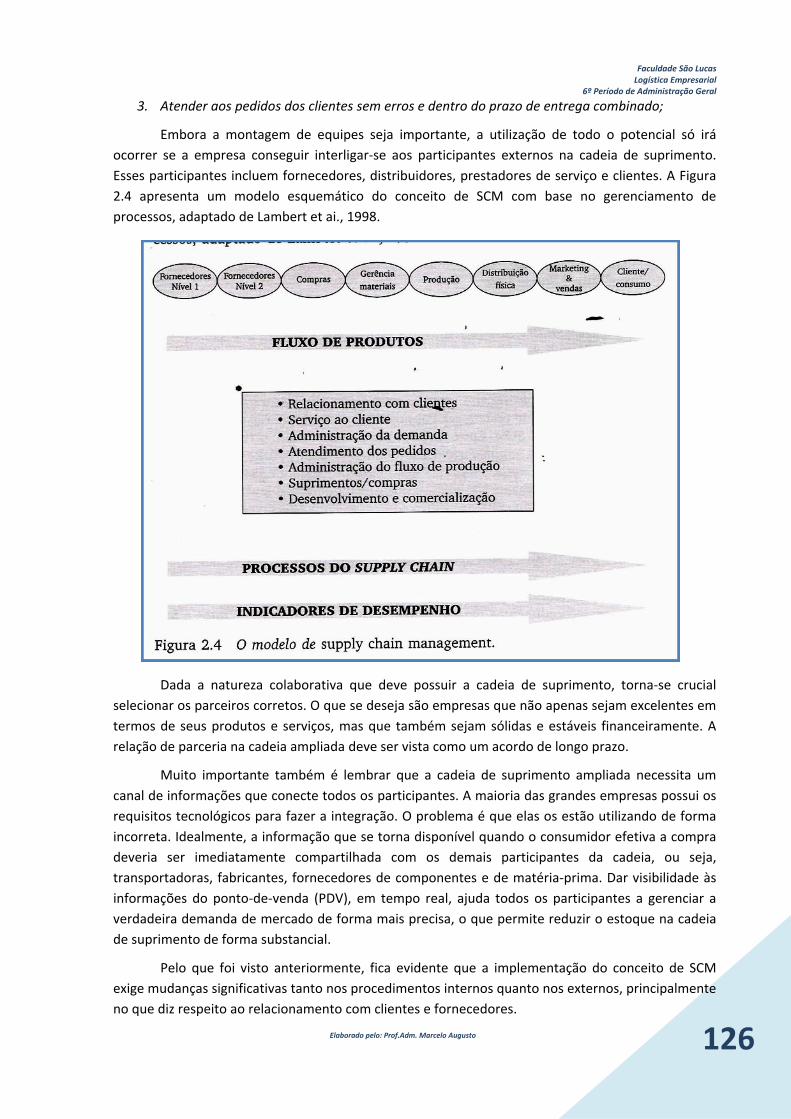

Download - Apostila de Logística, Prof. Marcelo Augusto

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 7

Logística Empresarial

Adm.Prof.: Marcelo Augusto

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 8

Introdução à Logística

Poucas são as áreas de estudo que apresentam impactos significativos no padrão de vida das pessoas – A LOGÍSTICA é uma dessas áreas.

Todas as áreas da atividade humana são afetadas, direta e indiretamente pelo processo logístico.

Introdução à LogísticaTentem imaginar uma campanha publicitária de vários milhões de dólares e quando o comprador vai procurar o produto ele não o encontra?

Como seria comprar uma camisa de seda feita na China em uma loja em São Paulo?

Porque um Kg. de tomate, é tão barato no campo e custa tão caro no supermercado?

Porque o transporte de carga aérea é muito mais caro que os outros modais, está tendo um crescimento tão grande

no Brasil e no mundo?

Qual deve ser a embalagem ideal para um iogurte? Jóias...?

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 9

Introdução à LogísticaAs dúvidas as perguntas mostram exatamente a influência da logística no dia-a-dia da vida das pessoas.Quando pensamos pela primeira vez em Logística, imaginamos operações industriais – esquecemos a relação que existem entre as operações comerciais –tornando-os pouco importante na área de operações de serviços.Operações de um Banco Tradicional – Geralmente concentramos nossa atenção para as operações de serviços em si e esquecemos que:

• Equipamentos e instalações tem que ser armazenados e transportados;• Os formulários, talões de cheques, documentos, dinheiro ...

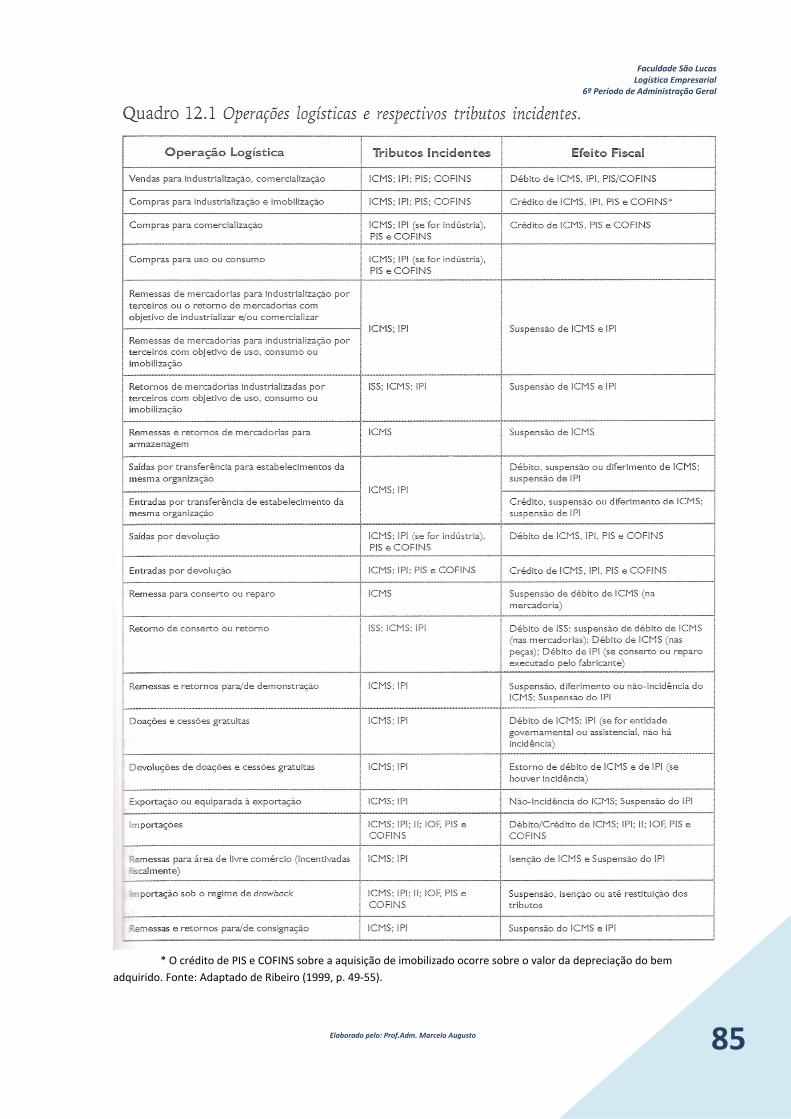

Introdução à LogísticaCustos Logísticos: é o fator chave para influenciar e estimular o mercado e a busca pela competitividade existente entre as empresas.

O comércio existente entre países e regiões de um mesmo país é frequentemente determinado pelo fato de que diferenças nos custos de produção podem mais do que compensar os custos logísticos necessários para o transporte entre regiões.

Quanto mais sofisticado for o desenvolvimento de um país e quanto mais baratas forem suas movimentações e armazenagens, mais livre será a troca de mercadorias e maior será a especialização do trabalho.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 10

Introdução à Logística

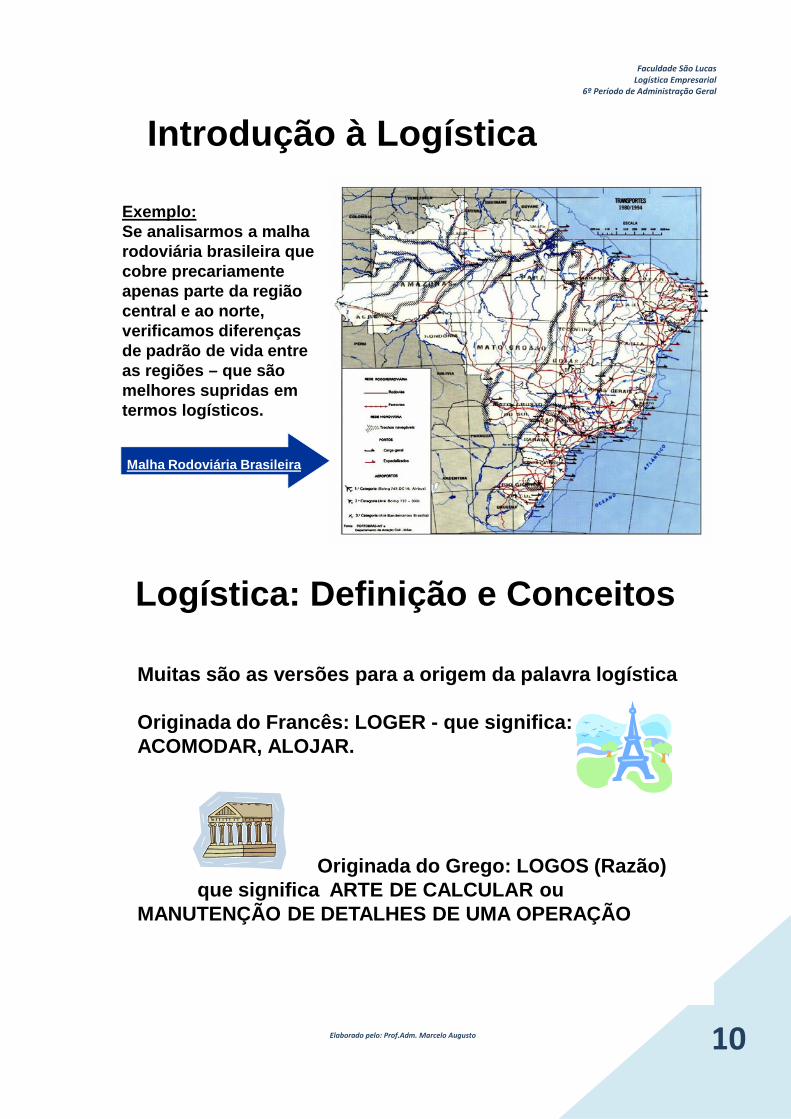

Exemplo: Se analisarmos a malha rodoviária brasileira que cobre precariamente apenas parte da região central e ao norte, verificamos diferenças de padrão de vida entre as regiões – que são melhores supridas em termos logísticos.

Malha Rodoviária Brasileira

Logística: Definição e Conceitos

Muitas são as versões para a origem da palavra logística

Originada do Francês: LOGER - que significa: ACOMODAR, ALOJAR.

Originada do Grego: LOGOS (Razão) que significa ARTE DE CALCULAR ou

MANUTENÇÃO DE DETALHES DE UMA OPERAÇÃO

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 11

Logística: Definição e Conceitos

Sobre a origem MILITAR significa: TRANSPORTE, SUPRIMENTO,

MANUTENÇÃO, FACILIDADES E PESSOAL

Na área COMERCIAL: é usada para exprimir: O PLANEJAMENTO E A GESTÃO DOS SERVIÇOS RELATIVOS À DOCUMENTAÇÃO, MANUSEIO, ARMAZENAGEM E TRANSFERÊNCIA DOS BENS DE UMA OPERAÇÃO DE COMÉRCIO.

Logística: Definição e ConceitosO Comércio e a Literatura dos Negócios deram a Logística uma grande variedade de nomes:• Distribuição Física• Engenharia de Distribuição• Logística Empresarial• Logística de Distribuição• Logística de Marketing• Gerenciamento de Materiais• Gerenciamento Logístico de Materiais• Gerenciamento de Cadeia de Distribuição• Logística Industrial• Logística de Transporte• ...

Todos os nomes significam a mesma coisa: Gerenciamento do fluxo de materiais do ponto de origem ao ponto de consumo

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 12

Logística: Definição e ConceitosDefinições:CLM - Counsil of Logistics Management (entidade que agrega milhares de associados no EUA e outros milhares no mundo)

Logística é: O processo de planejar, implementar e controlar eficientemente o custo correto, o fluxo e armazenagem de matérias-primas, estoques durante a produção e produtos acabados, e as informações relativas a essas atividades, desde o ponto de origem até o ponto de consumo, com o propósito de atender aos requisitos do cliente (NOVAES, 2001, p. 36).

A logística é o processo de gerenciar estrategicamente a aquisição, movimentação e armazenagem de materiais, peças o produtos

acabados (e os fluxos de informações correlatas) através da organização e seus canais de marketing, de modo a poder

maximizar as lucratividades presente e futura através do atendimento dos pedidos a baixo do custo.

Logística: Evolução dos Conceitos

As empresas vem desenvolvendo processos logísticos a vários séculos.

Fenícios sabiam que em determinados lugares um mesmo produto poderia ser vendido por preços diferenciados em outros mercados – lugares onde esses seriam escasso – eles conheciam empiricamente o conceito de valor agregado de tempo e de lugar.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 13

Leitura e Discussão

Para Próxima aula

Leitura e Discussão do Texto de Paulo Fernando Fleury:

A logística brasileira em perspectivas-

A LOGÍSTICA BRASILEIRA EM PERSPECTIVA Paulo Fernando Fleury

Durante a década de 90, a logística, no Brasil, passou por extraordinárias mudanças. Pode‐se mesmo afirmar que passamos por um processo revolucionário, tanto em termos das práticas empresariais, quanto da eficiência, qualidade e disponibilidade da infra‐estrutura de transportes e comunicações, elementos fundamentais para a existência de uma logística moderna. Para as empresas que aqui operam, é um período de riscos e oportunidades. Riscos devido às enormes mudanças que precisam ser implementadas e oportunidades devido aos enormes espaços para melhorias de qualidade do serviço e aumento de produtividade, fundamentais para o aumento da competitividade empresarial.

Apesar de amplo, o movimento de mudanças é ainda recente. Até meados da década de 90, a logística era o elo perdido da modernização empresarial no Brasil. A explosão do comércio internacional, a estabilização econômica produzida pelo Real e as privatizações da infra‐estrutura foram os fatores que mais impulsionaram esse processo de mudanças. Entre 1994 e 1997, o comércio exterior brasileiro pulou de um volume de aproximadamente US$ 77 bilhões para cerca de US$ 115 bilhões, ou seja, um crescimento de 50% em 3 anos. Por outro lado, o processo de privatização da infra‐estrutura foi concluído, com todas as empresas de telecomunicações, ferrovias e vários terminais portuários já em mãos privadas.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 14

O rápido crescimento do comércio internacional e, principalmente, das importações, gerou enorme demanda por logística internacional, uma área para a qual o país nunca havia se preparado adequadamente, tanto em termos burocráticos, quanto de infra‐estrutura e práticas empresariais. Além disso, o fim do processo inflacionário induziu a uma das mais importantes mudanças na prática da logística empresarial, ou seja; o crescente movimento de cooperação entre clientes e fornecedores na cadeia de suprimentos, no conceito de Supply Chain Management. Antes da estabilização econômica, as contínuas mudanças de preço causadas pela inflação criavam enormes incentivos para práticas especulativas no processo de compras, e tornavam impossível qualquer tentativa de integração na cadeia de suprimentos. O processo especulativo gerava também enormes ineficiências na utilização de ativos, pela necessidade de dimensionar os recursos para o pico da demanda mensal, decorrente do processo de concentração das compras no final do mês.

Apenas como exemplo, podemos citar o caso de um dos maiores atacadistas distribuidores do país, cujo número de caminhões que chegava para descarregar na primeira semana do mês era duas vezes maior do que a média ao longo do mês, causando longos tempos de espera no começo do mês e forte ociosidade nas outras três semanas.

No nível empresarial, o processo de modernização vem sendo liderado por dois segmentos industriais, o automobilístico e o grande varejo. Nos últimos anos, todas as montadoras de automóveis aqui instaladas fizeram mudanças radicais em suas políticas de suprimento, passando a combinar compras internacionais com as locais, com base no sistema just in time. Essas mudanças implicaram forte demanda por uma logística mais eficiente e sofisticada. Para tanto, as montadoras vêm atraindo para o país empresas internacionais de prestação de serviços logísticos, conhecidas por sua excelência operacional. Como consequência, verifica‐se um crescente movimento de alianças entre empresas de logística locais e internacionais, com evidente efeito modernizante sobre as primeiras. Um bom exemplo desse processo foi a constituição da CRTS, uma joint venture criada para servir a Volkswagen em suas operações de logística internacional, formada por duas empresas nacionais, a Colúmbia e a Translor, e duas empresas internacionais, a Schnelecker e a Ryder.

No caso do setor varejista, a Associação Brasileira de Supermercados (Abras) deu início ao Movimento ECR Brasil, juntamente com empresas produtoras de bens de consumo não duráveis, cujo objetivo é aumentar a cooperação nos canais de suprimento, visando reduzir custos e melhorar a qualidade de serviços. As primeiras análises estimam que existe o potencial de redução de custos num montante estimado entre US$ 3 bilhões e US$ 5 bilhões, mediante melhor coordenação logística entre clientes e fornecedores. Grandes empresas multinacionais, como Coca‐Cola, Nestlé e Gessy Lever, estão participando desse esforço.

Uma pesquisa com 60 grandes empresas da cadeia de suprimentos de produtos de consumo não duráveis indicou que 87% dos entrevistados mostravam‐se bastante entusiasmados com o movimento ECR Brasil. A entrada de grandes grupos varejistas internacionais no país, como o Wal‐Mart, contribuiu fortemente para o movimento de modernização.

Grandes investimentos foram realizados, com o objetivo de aprimoramento das operações logísticas. A cadeia de supermercados Pão de Açúcar investiu fortemente em processos de automação e comunicações, que lhe permitiram co‐nectar‐se eletronicamente com seus fornecedores. As Lojas Americanas, que até 1995 não possuíam nenhuma ligação Electronic Data Interchange (EDI) partiram para um agressivo programa de interligação com seus principais fornecedores. O número de produtos que já chegam ao varejo com código de barras aumentou 40%

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 15

entre 1996 e 1997, pulando de 250.000 para 350.000. Essa onda de investimentos indica a importância vital da infra‐estrutura de comunicações para uma logística moderna.

No entanto, todo esse esforço empresarial esbarra nas enormes deficiências ainda hoje encontradas na infra‐estrutura de transportes e comunicações. Existem aí enormes oportunidades para aumento de produtividade e melhoria da qualidade de serviços.

Com gastos equivalentes a 10% do PIB, o transporte brasileiro possui uma dependência exagerada do modal rodoviário, o segundo mais caro, atrás apenas do aéreo. Enquanto no Brasil o transporte rodoviário é responsável por 61% da carga transportada (em toneladas‐km), na Austrália, EUA e China os números são 30%, 28% e 19%, respectivamente. Considerando os padrões nor‐te‐americanos, pelos quais o custo do transporte rodoviário é três vezes e meia maior que o ferroviário, seis vezes maior que o dutoviário e nove vezes maior que o hidroviário, percebe‐se o potencial para redução de custos, caso a participação do rodoviário venha a seguir os padrões internacionais, abrindo espaço para o crescimento de modais mais baratos. Considerando apenas as oportunidades de migração do rodoviário para o ferroviário, podemos estimar uma economia de mais de US$ 1 bilhão por ano.

Os longos anos de estatização dos portos, ferrovias e dutos no Brasil, assim como os subsídios implícitos que existiam no passado e que ainda perduram, com menor ênfase, para o modal rodoviário (subsídio ao diesel e falta de regulamentação adequada sobre condições de trabalho dos motoristas e idade dos veículos), explicam em grande parte as distorções da matriz brasileira de transportes e as enormes ineficiências observadas até hoje.

Residem nos portos as maiores oportunidades para redução dos custos de transporte. Segundo estudos do Banco Mundial, somente suas ineficiências acrescentam 7% ao custo dos produtos exportados pelo país. Apenas como exemplo dos inúmeros indicadores de ineficiência, basta verificar que a produtividade de mão‐de‐obra portuária era, até 1996, apenas 20% da europeia. Não era incomum, no Brasil, navios esperarem até duas semanas para atracar, quando o padrão internacional é de menos de 24 horas. Enquanto a produtividade dos guindastes nos portos do Rio de Janeiro e Santos era respectivamente de 9 e 12 contêineres por hora, em Buenos Aires, de 22, e em Hamburgo, de 28.

Até o início do processo de privatização, nossas ferrovias apresentavam desempenho lamentável, caracterizado por baixa disponibilidade, serviços claudicantes e produtividade alarmante. Enquanto a produtividade média nas ferrovias norte‐americanas, medida por toneladas‐km por empregado, era de 8 milhões, na antiga Rede Ferroviária Federal o valor era de 1 milhão, e na Fepasa, de 500 mil. Somemos a isso as enormes diferenças na qualidade de serviços, representados por alta disponibilidade, entrega rápida e confiabilidade de prazos que se observa nos EUA. A rede. de dutos no Brasil é extremamente modesta (50 vezes menor), quando comparada com a dos EUA. Por outro lado, devido à pequena escala ainda existente, o preço cobrado é substancialmente maior.

O processo de privatização dos portos e ferrovias, assim como a nova legislação dutoviária, criaram grandes oportunidades para aumento de produtividade, redução de custos e melhoria de serviços. Embora muito recentes, os resultados dessas mudanças já começam a aparecer, ainda que de forma bastante lenta.

Nos portos, vêm ocorrendo substanciais reduções de preços e melhoria dos serviços. Por outro lado, pressentindo o aumento da competição por parte dos outros modais e pressionadas pela

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 16

crescente exigência por qualidade de serviços por parte dos embarcadores, as transportadoras rodoviárias estão passando por um processo de modernização que implica adoção de sofisticadas tecnologias de informação, como roteirizadores, sistemas de rastreamento por satélite e Intercâmbio Eletrônico de Dados (Eletronic Data Interchange ‐ EDI). Perce‐be‐se também um grande esforço na direção da ampliação da gama de serviços oferecidos, com o objetivo de migrarem de uma visão de transportes para uma visão de operadores logísticos. Dessa maneira, estão‐se preparando para o novo ambiente competitivo que começa a ser formado no setor de transportes e logística no Brasil.

As mudanças são muitas, mas ainda existem grandes barreiras a serem vencidas. Entre elas, destaca‐se a pequena oferta de profissionais com formação adequada para implementar os novos conceitos e tecnologias que caracterizam a moderna logística integrada.

Fonte: FLEURY, Paulo Fernando.WANKE, Peter. FIGUEREDO, Kleber Fossati. Logística Empresarial: Perspectiva Brasileira. Atlas/Coppead/UFRJ, São Paulo: 2007

Logística EmpresarialA logística empresarial evoluiu muito desde seus primórdios. Passa a agregar valores que anteriormente não se pensava que fossem fazer parte do conceito atual de logística.

Agrega valor de lugar – ex: um brincante do carnaval fora de época ao pedir a cerveja do vendedor ambulante pode reclamar do preço – por sua vez o vendedor pode pedir que o brincante vá até o supermercado comprar pois lá é bem mais barato.Agrega valor de tempo – ex: o jornal que lhe é entregue no dia que determinada notícia foi veiculada – sua edição é feita a mais tarde possível e entregue a mais cedo possível.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 17

Logística EmpresarialAgrega valor de qualidade – ex: um carregamento de carnes, frangos e demais congelados é transportado do fabricante até o varejista – suponhamos que o sistema de refrigeração do transporte é desligado pelo motorista para que seu caminhão economize diesel – os produtos chegaram no tempo certo, no lugar certo e com os prazos de validades dos produtos OK, entretanto quando o cliente for consumidor determinados produtos esses estarão comprometidos.Ex 2: você compra uma bike pela internet na cor preta, e no entanto a empresa despachou para você uma de cor vermelha – o preço é o mesmo, as condições de pagamentos idem e o produto também, entretanto o valor de qualidade agregado ao produto, na ótica do cliente, não será o mesmo.

Logística Empresarial

Agrega valor de informação – ex: os correios e demais empresas que transportam cargas permitem que os clientes rastreiem suas compras realizadas pela internet ou por telefone, de certa forma a informação é agregada ao produto adquirido – esse acompanhamento da remessas podem dar mais segurança para quem realiza suas compras.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 18

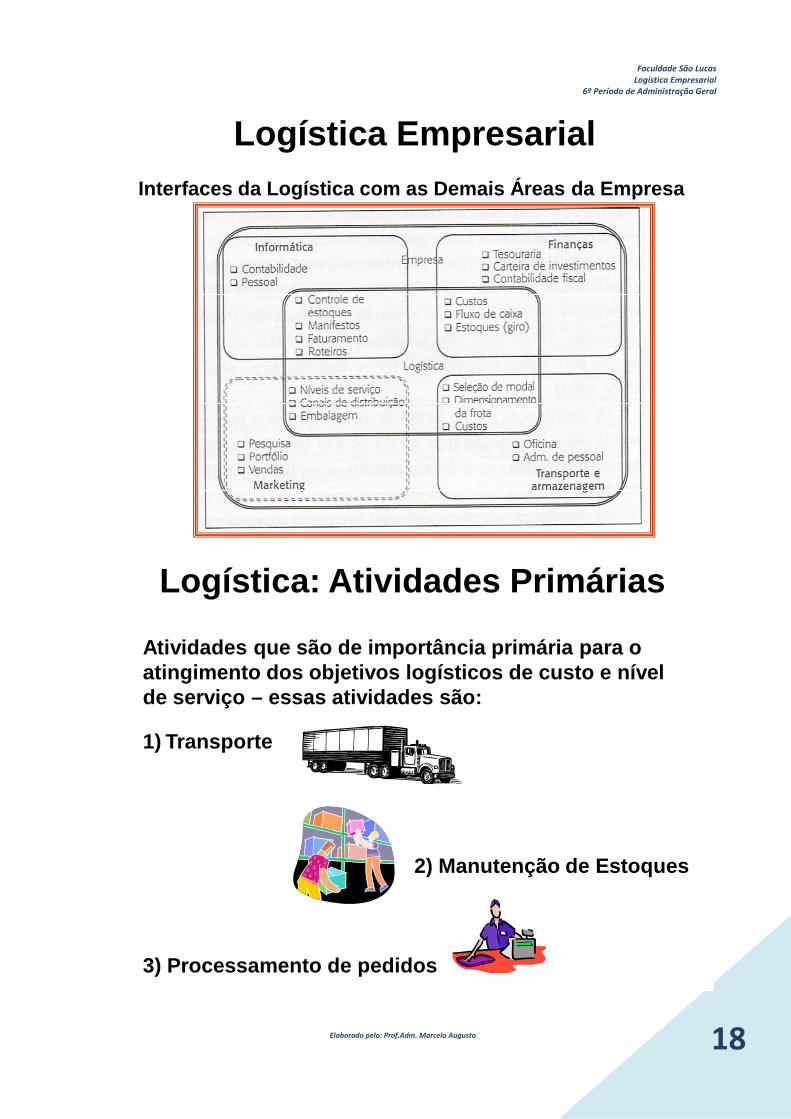

Logística EmpresarialInterfaces da Logística com as Demais Áreas da Empresa

Logística: Atividades Primárias

Atividades que são de importância primária para o atingimento dos objetivos logísticos de custo e nível de serviço – essas atividades são:

1) Transporte

2) Manutenção de Estoques

3) Processamento de pedidos

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 19

Logística: Atividades Primárias1)Transporte

Para maioria das empresas transporte é a atividade mais importante, simplesmente por que ela é a mais visível e também por que é a essencial.

Transporte – refere-se aos vários métodos para se movimentar produtos.

A atividade do gerenciamento de transporte envolve decidir quanto ao método de transporte mais eficiente, eficaz e efetivo, bem como os melhores roteiros e a utilização da capacidade dos veículos.

Leitura e Discussão do Texto de Paulo Nazário: Papel do Transporte na estratégia logística

PAPEL DO TRANSPORTE NA ESTRATÉGIA LOGÍSTICA Paulo Nazário

O transporte é uma das principais funções logísticas. Além de representar a maior parcela dos custos logísticos na maioria das organizações, tem papel fundamental no desempenho de diversas dimensões do Serviço ao Cliente. Do ponto de vista de custos, representa, em média, cerca de 60% das despesas logísticas, o que, em alguns casos, pode significar duas ou três vezes o lucro de uma companhia, como é o caso, por exemplo, do setor de distribuição de combustíveis.

As principais funções do transporte na Logística estão ligadas basicamente às dimensões de tempo e utilidade de lugar. Desde os primórdios, o transporte de mercadorias tem sido utilizado para disponibilizar produtos onde existe demanda potencial, dentro do prazo adequado às necessidades do comprador. Mesmo com o avanço de tecnologias que permitem a troca de informações em tempo real, o transporte continua sendo fundamental para que seja atingido o objetivo logístico, que é o produto certo, na quantidade certa, na hora certa, no lugar certo ao menor custo possível.

Muitas empresas brasileiras vêm buscando atingir tal objetivo em suas operações. Com isso, vislumbram na Logística, e mais especificamente na função transporte, uma forma de obter diferencial competitivo. Entre as iniciativas para aprimorar as atividades de transporte, destacam‐se os investimentos realizados em tecnologia de informação, os quais objetívam fornecer às empresas melhor planejamento e controle da operação, assim como a busca por soluções intermodais que possibilitem uma redução significativa nos custos. São inumeros os exemplos de empresas com iniciativas desse tipo, destacando‐se entre elas Souza Cruz, Coca‐Cola, Alcoa, OPP‐Trikem, Brahma, Martins, Dow Química, entre outras.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 20

Ao longo desta seção, a função transporte será tratada inicialmente sob a perspectiva de integração às demais funções logísticas. Em seguida, os cinco diferentes tipos de modais serão classificados sob a óptica de custos e serviço. Também serão tratadas as questões que tornam a matriz de transporte brasileira desbalanceada. O artigo encerra‐se com uma discussão sobre os impactos que a tecnologia de informação, mais especificamente a Internet, vêm causando na gestão do transporte.

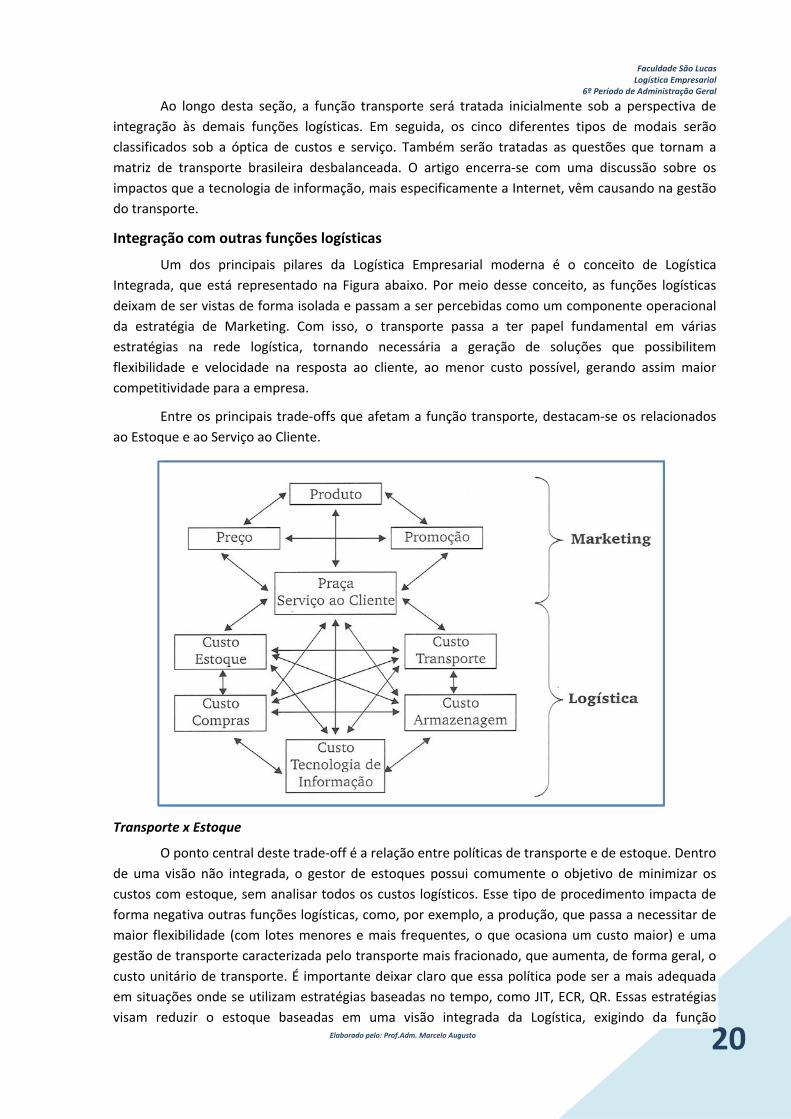

Integração com outras funções logísticas

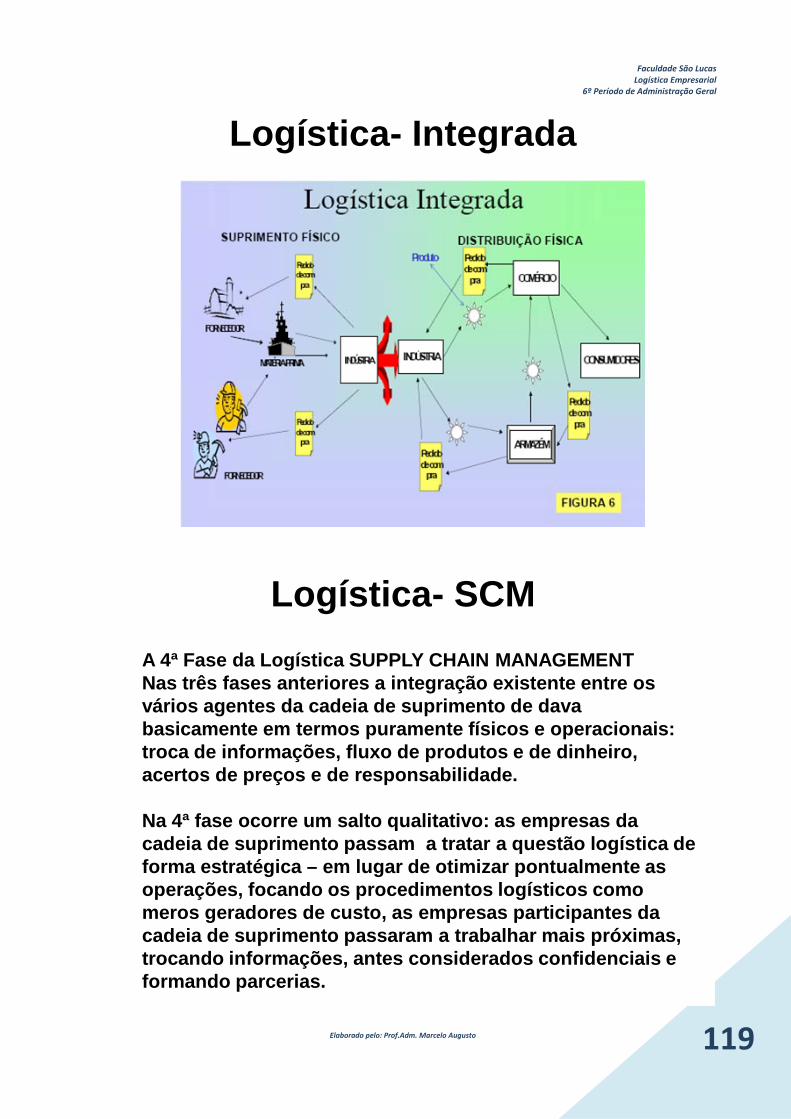

Um dos principais pilares da Logística Empresarial moderna é o conceito de Logística Integrada, que está representado na Figura abaixo. Por meio desse conceito, as funções logísticas deixam de ser vistas de forma isolada e passam a ser percebidas como um componente operacional da estratégia de Marketing. Com isso, o transporte passa a ter papel fundamental em várias estratégias na rede logística, tornando necessária a geração de soluções que possibilitem flexibilidade e velocidade na resposta ao cliente, ao menor custo possível, gerando assim maior competitividade para a empresa.

Entre os principais trade‐offs que afetam a função transporte, destacam‐se os relacionados ao Estoque e ao Serviço ao Cliente.

Transporte x Estoque

O ponto central deste trade‐off é a relação entre políticas de transporte e de estoque. Dentro de uma visão não integrada, o gestor de estoques possui comumente o objetivo de minimizar os custos com estoque, sem analisar todos os custos logísticos. Esse tipo de procedimento impacta de forma negativa outras funções logísticas, como, por exemplo, a produção, que passa a necessitar de maior flexibilidade (com lotes menores e mais frequentes, o que ocasiona um custo maior) e uma gestão de transporte caracterizada pelo transporte mais fracionado, que aumenta, de forma geral, o custo unitário de transporte. É importante deixar claro que essa política pode ser a mais adequada em situações onde se utilizam estratégias baseadas no tempo, como JIT, ECR, QR. Essas estratégias visam reduzir o estoque baseadas em uma visão integrada da Logística, exigindo da função

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 21

transporte a rapidez e consistência necessária para atender aos tamanhos de lote e aos prazos de entrega. Além disso, em muitos casos, a entrega deve ser realizada em uma janela de tempo que pode ser de um turno ou até de uma hora.

Outra questão importante ligada a esse trade‐off está associada à escolha de modais. Dependendo do modal escolhido, o transit time poderá variar em dias. Por exemplo, um transporte típico de São Paulo para Recife pelo modal rodoviário demora em torno de 5 dias, enquanto o ferroviário pode ser realizado em cerca de 18 dias. A escolha dependerá evidentemente do nível de serviço desejado pelo cliente, e dos custos associados a cada opção. O custo total dessa operação deve contemplar todos os custos referentes a um transporte porta a porta mais os custos do estoque, incluindo o estoque em trânsito. Para produtos de maior valor agregado, pode ser interessante o uso de modais mais caros e de maior velocidade.

Transporte x Serviço ao Cliente

O Serviço ao Cliente é um componente fundamental da Logística Integrada. Todas as funções logísticas vistas na Figura acima contribuem para o nível de serviço que uma empresa presta a seus clientes. O impacto do transporte no Serviço ao Cliente é um dos mais significativos, e as principais exigências do mercado geralmente estão ligadas à pontualidade do serviço (além do próprio tempo de viagem), à capacidade de prover um serviço porta a porta, à flexibilidade, no que diz respeito ao manuseio de uma grande variedade de produtos, ao gerenciamento dos riscos associados a roubos, danos e avarias e à capacidade de o transportador oferecer mais que um serviço básico de transporte, tor‐nando‐se capaz de executar outras funções logísticas. As respostas para cada uma dessas exigências estão vinculadas ao desempenho e às características de cada modal de transporte, tanto no que diz respeito a suas dimensões estruturais, quanto a sua estrutura de custos.

Classificação dos modais de transporte

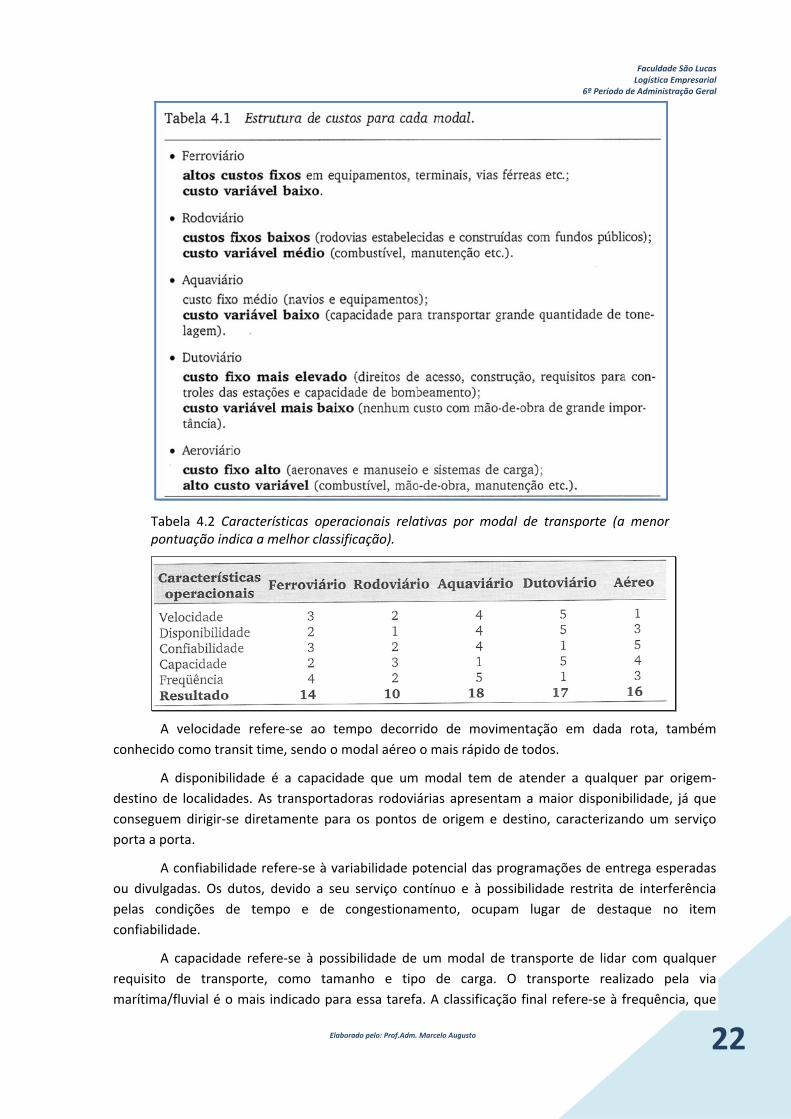

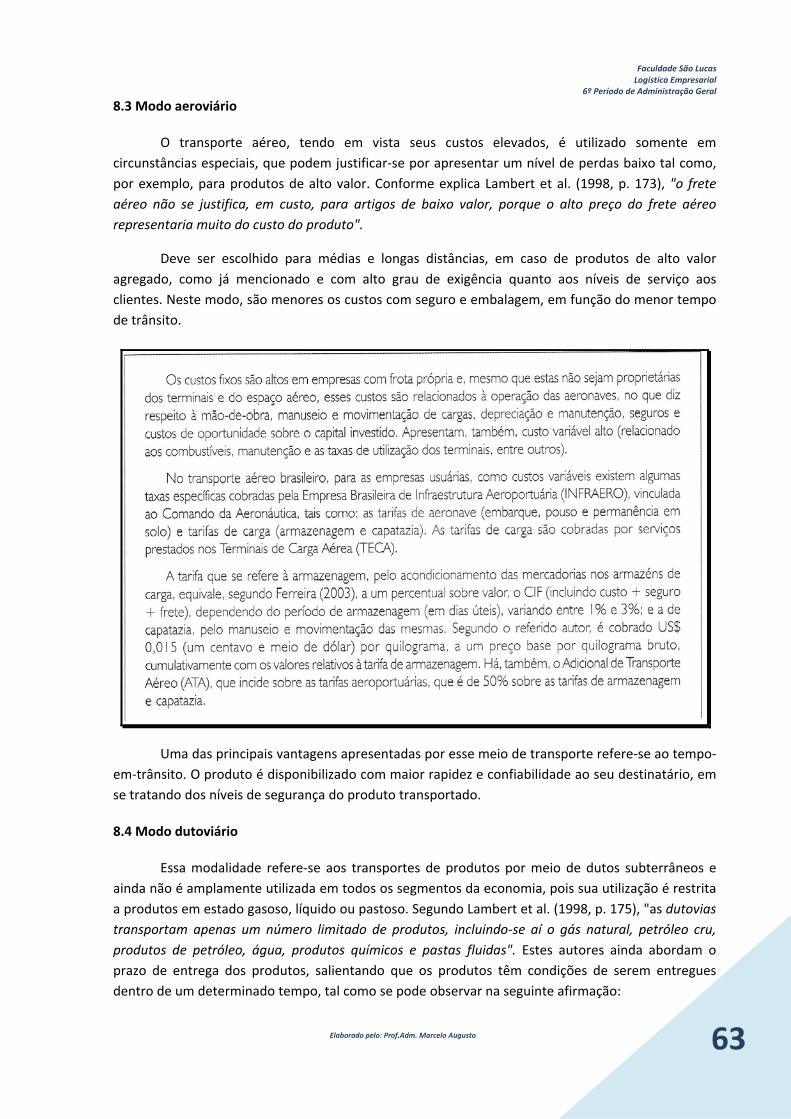

Os cinco modais de transporte básicos são o ferroviário, o rodoviário, o aquaviário, o dutoviário e o aéreo. A importância relativa de cada modal pode ser medida em termos da quilometragem do sistema, volume de tráfego, receita e natureza da composição do tráfego. A Tabela 4.1 resume a estrutura de custos fíxos‐variáveis de cada modal, ao passo que a Tabela 4.2 classifica as características operacionais de cada modal quanto à velocidade, disponibilidade, confiabilidade, capacidade e frequência. Essas características serão discutidas a seguir.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 22

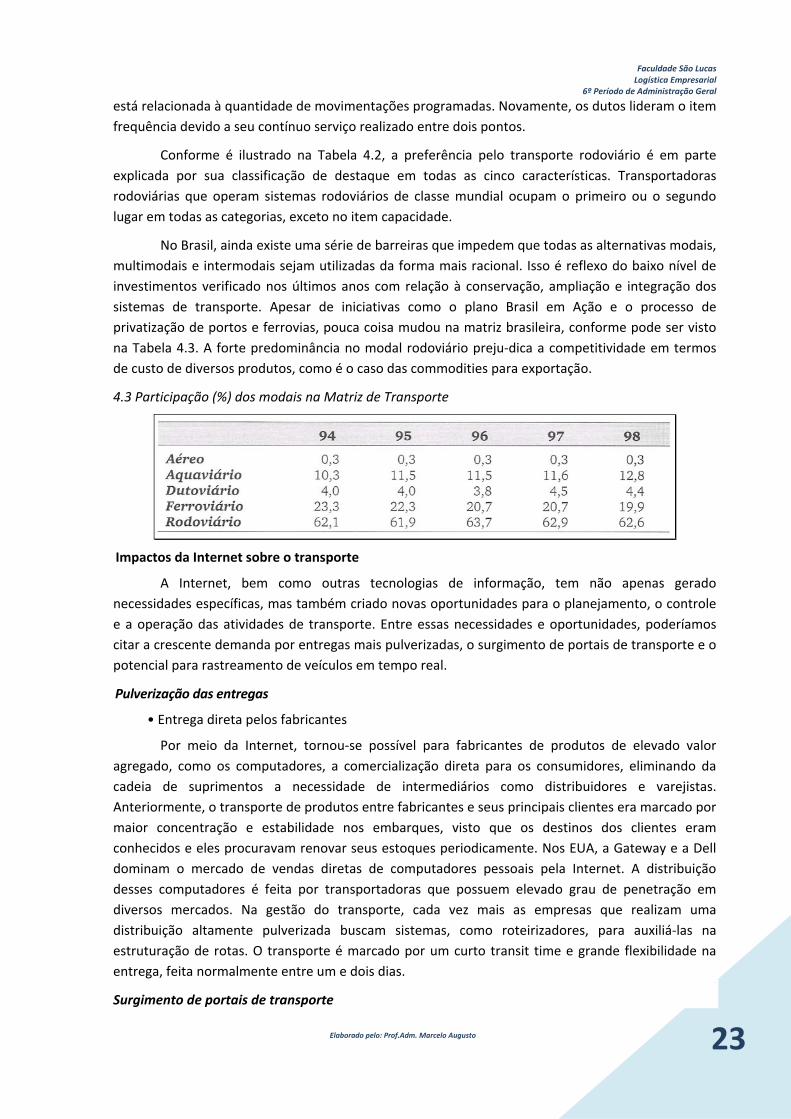

Tabela 4.2 Características operacionais relativas por modal de transporte (a menor pontuação indica a melhor classificação).

A velocidade refere‐se ao tempo decorrido de movimentação em dada rota, também conhecido como transit time, sendo o modal aéreo o mais rápido de todos.

A disponibilidade é a capacidade que um modal tem de atender a qualquer par origem‐destino de localidades. As transportadoras rodoviárias apresentam a maior disponibilidade, já que conseguem dirigir‐se diretamente para os pontos de origem e destino, caracterizando um serviço porta a porta.

A confiabilidade refere‐se à variabilidade potencial das programações de entrega esperadas ou divulgadas. Os dutos, devido a seu serviço contínuo e à possibilidade restrita de interferência pelas condições de tempo e de congestionamento, ocupam lugar de destaque no item confiabilidade.

A capacidade refere‐se à possibilidade de um modal de transporte de lidar com qualquer requisito de transporte, como tamanho e tipo de carga. O transporte realizado pela via marítima/fluvial é o mais indicado para essa tarefa. A classificação final refere‐se à frequência, que

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 23

está relacionada à quantidade de movimentações programadas. Novamente, os dutos lideram o item frequência devido a seu contínuo serviço realizado entre dois pontos.

Conforme é ilustrado na Tabela 4.2, a preferência pelo transporte rodoviário é em parte explicada por sua classificação de destaque em todas as cinco características. Transportadoras rodoviárias que operam sistemas rodoviários de classe mundial ocupam o primeiro ou o segundo lugar em todas as categorias, exceto no item capacidade.

No Brasil, ainda existe uma série de barreiras que impedem que todas as alternativas modais, multimodais e intermodais sejam utilizadas da forma mais racional. Isso é reflexo do baixo nível de investimentos verificado nos últimos anos com relação à conservação, ampliação e integração dos sistemas de transporte. Apesar de iniciativas como o plano Brasil em Ação e o processo de privatização de portos e ferrovias, pouca coisa mudou na matriz brasileira, conforme pode ser visto na Tabela 4.3. A forte predominância no modal rodoviário preju‐dica a competitividade em termos de custo de diversos produtos, como é o caso das commodities para exportação.

4.3 Participação (%) dos modais na Matriz de Transporte

Impactos da Internet sobre o transporte

A Internet, bem como outras tecnologias de informação, tem não apenas gerado necessidades específicas, mas também criado novas oportunidades para o planejamento, o controle e a operação das atividades de transporte. Entre essas necessidades e oportunidades, poderíamos citar a crescente demanda por entregas mais pulverizadas, o surgimento de portais de transporte e o potencial para rastreamento de veículos em tempo real.

Pulverização das entregas

• Entrega direta pelos fabricantes

Por meio da Internet, tornou‐se possível para fabricantes de produtos de elevado valor agregado, como os computadores, a comercialização direta para os consumidores, eliminando da cadeia de suprimentos a necessidade de intermediários como distribuidores e varejistas. Anteriormente, o transporte de produtos entre fabricantes e seus principais clientes era marcado por maior concentração e estabilidade nos embarques, visto que os destinos dos clientes eram conhecidos e eles procuravam renovar seus estoques periodicamente. Nos EUA, a Gateway e a Dell dominam o mercado de vendas diretas de computadores pessoais pela Internet. A distribuição desses computadores é feita por transportadoras que possuem elevado grau de penetração em diversos mercados. Na gestão do transporte, cada vez mais as empresas que realizam uma distribuição altamente pulverizada buscam sistemas, como roteirizadores, para auxiliá‐las na estruturação de rotas. O transporte é marcado por um curto transit time e grande flexibilidade na entrega, feita normalmente entre um e dois dias.

Surgimento de portais de transporte

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 24

A Internet também está proporcionando o surgimento de novos negócios virtuais ligados à compra e venda de fretes. Na realidade, estão sendo estruturados portais na Internet que fazem a intermediação entre transportadores e embarcadores. Esse tipo de modelo de negócio é caracterizado pela contratação de transporte spot. Com isso, o portal permite articular a necessidade de transporte de um embarcador, caracterizado pela origem, destino e tipo de carregamento, com a oferta disponível. Em outras palavras, o portal busca um transportador que se interessa pelo transporte da carga, que tenta ao mesmo tempo obter as melhores condições para o embarcador.

Rastreabilidade de carregamentos

Uma das grandes vantagens que a Internet oferece na melhoria da qualidade de serviço é a possibilidade de rastrear carregamentos. Empresas de courier, agências marítimas, transportadores rodoviários, ferroviários e operadores logísticos estão utilizando cada vez mais a Internet para disponibilizar o status dos carregamentos para seus clientes. A FedEx, um dos maiores couriers americanos, com faturamento superior a US$ 13 bilhões, estruturou no início da década de 90 um sistema de acompanhamento do pedido altamente sofisticado, recentemente beneficiado pela facilidade que a Internet propicia. De modo semelhante, empresas brasileiras, como a Varig Cargo, também estão disponibilizando informações sobre o status da carga via Internet.

Conclusão

Este artigo abordou os impactos da função transporte nas empresas e na economia de países com relativo grau de desenvolvimento. Especificamente no ambiente empresarial, foram exploradas as relações do transporte com outras funções logísticas: estoques e serviço ao cliente. Em seguida, foram exploradas, em termos de custos fixos e variáveis e de dimensões de serviço logístico, as características dos cinco principais modais de transporte: rodoviário, ferroviário, aéreo, dutoviário e aquaviário. No Brasil, apesar de iniciativas como a privatização de portos e ferrovias, o modal rodoviário ainda é dominante na matriz de transporte. Esse fato, dependendo das características do produto, pode ser impeditivo para o atingimento de maior nível de competitividade de custo. Finalmente, foram comentados os principais impactos gerados pelo advento das novas tecnologias de informação, sobretudo a Interntet, sobre o gerenciamento, planejamento e operacionalização do transporte.

Fonte original do artigo FLEURY, Paulo Fernando.WANKE, Peter. FIGUEREDO, Kleber Fossati. Logística Empresarial: Perspectiva Brasileira. Atlas/Coppead/UFRJ, São Paulo: 2007

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 25

Logística: Atividades Primárias

2) Manutenção de Estoques

Na maioria das vezes não é possível entregar o produto ao cliente assim que acaba sua fabricação. Da mesma forma, não é possível receber todos os suprimentos no exato momento em que eles são necessários na produção

Armazenagem torna-se necessário quando por alguma razão temos que guardar uma matéria prima, componente ou produto acabado até a sua utilização –estoque age como amortecedores entre a oferta e a demanda.

Logística: Atividades Primárias

2) Manutenção de Estoques

Manutenção de Estoques pode atingir de um dois terços dos custos logísticos, o que torna a manutenção de estoques uma atividade chave da logística.

Enquanto o transporte adiciona valor de lugar ao produto, o estoque agrega valor de tempo. Para agregar essa variável o estoque deve estar posicionado próximo aos clientes ou pontos de manufatura.

Administrar estoque envolve manter seus níveis tão baixos quanto possível, ao mesmo tempo que provê a disponibilidade desejada pelos clientes.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 26

Logística: Atividades Primárias

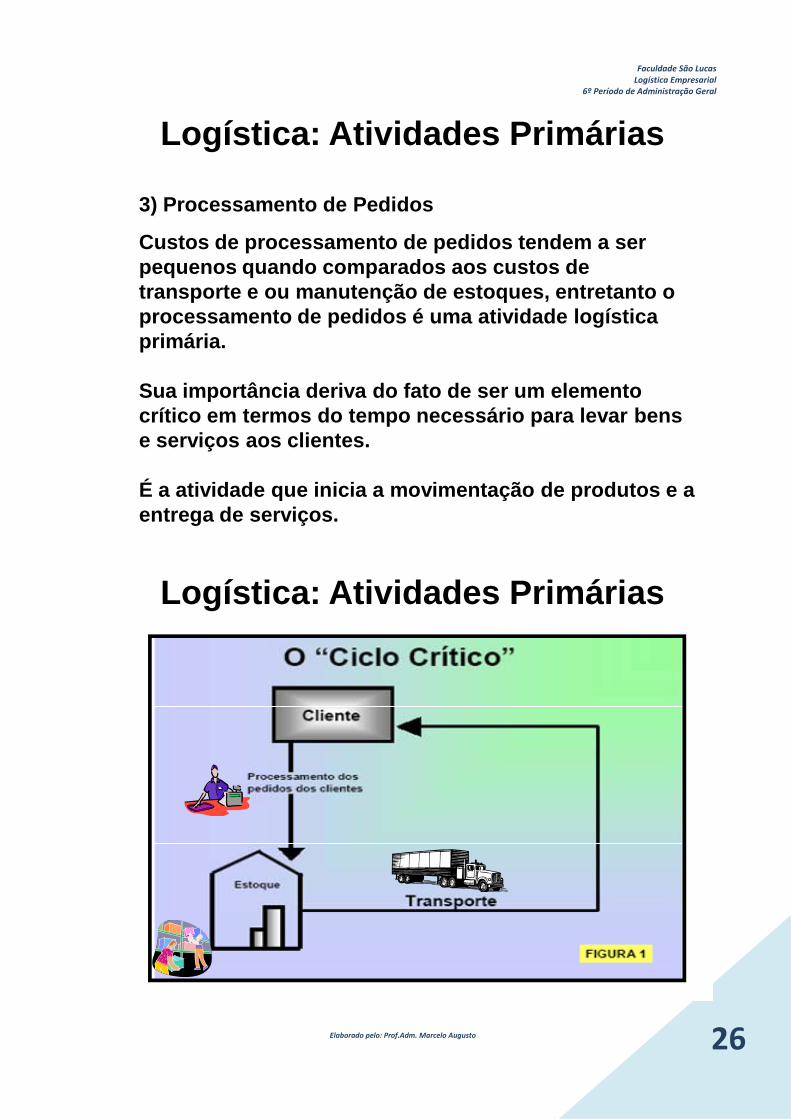

3) Processamento de Pedidos

Custos de processamento de pedidos tendem a ser pequenos quando comparados aos custos de transporte e ou manutenção de estoques, entretanto o processamento de pedidos é uma atividade logística primária.

Sua importância deriva do fato de ser um elemento crítico em termos do tempo necessário para levar bens e serviços aos clientes.

É a atividade que inicia a movimentação de produtos e a entrega de serviços.

Logística: Atividades Primárias

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 27

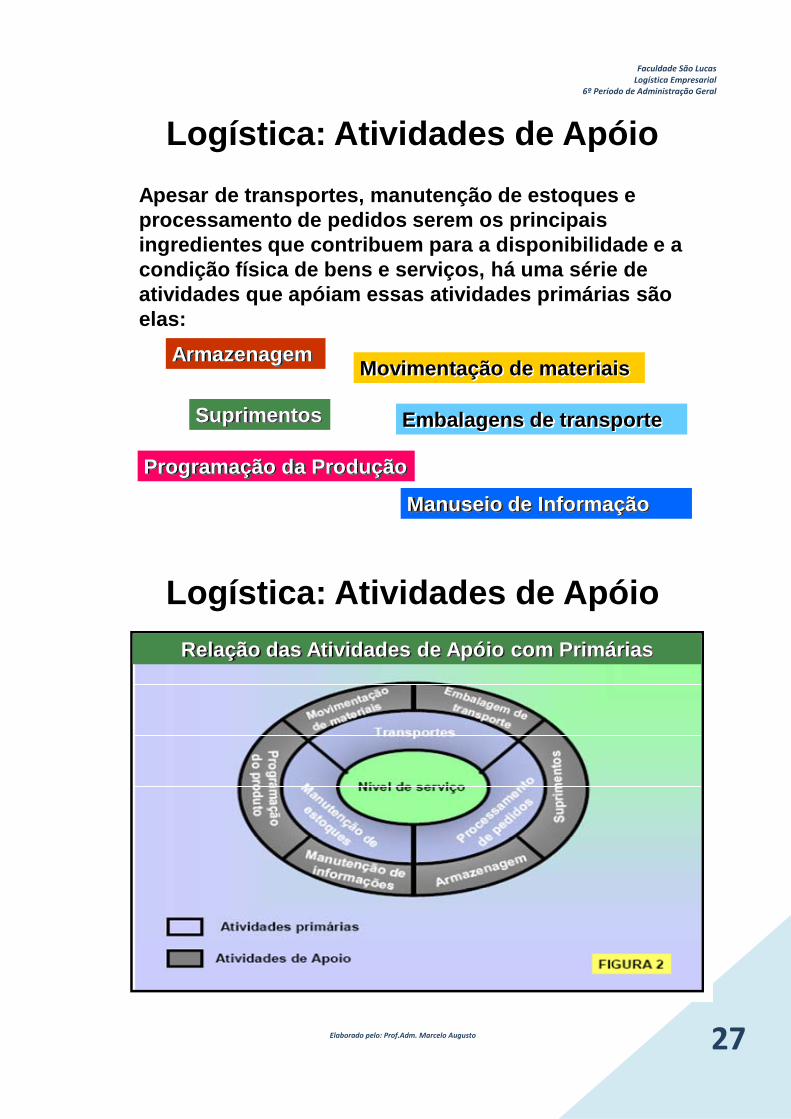

Logística: Atividades de ApóioApesar de transportes, manutenção de estoques e processamento de pedidos serem os principais ingredientes que contribuem para a disponibilidade e a condição física de bens e serviços, há uma série de atividades que apóiam essas atividades primárias são elas:

Armazenagem Movimentação de materiais

Embalagens de transporteSuprimentos

Programação da Produção

Manuseio de Informação

Logística: Atividades de ApóioRelação das Atividades de Apóio com Primárias

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 28

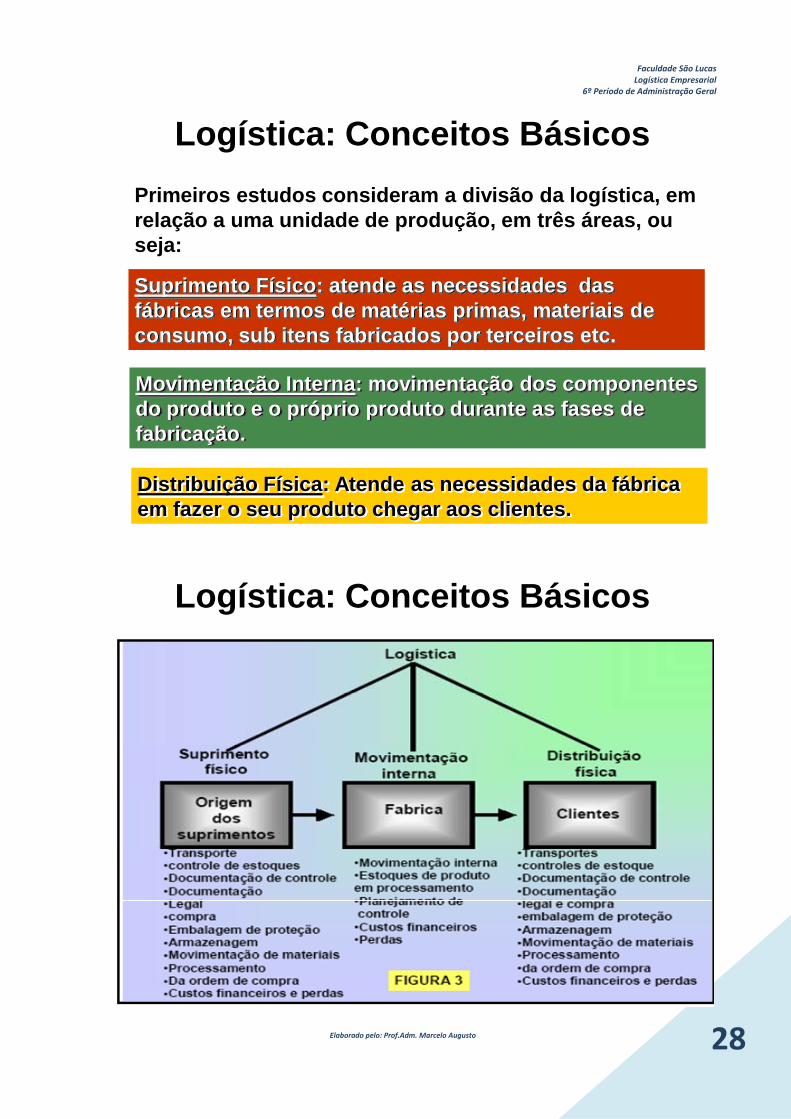

Logística: Conceitos BásicosPrimeiros estudos consideram a divisão da logística, em relação a uma unidade de produção, em três áreas, ou seja:

Suprimento Físico: atende as necessidades das fábricas em termos de matérias primas, materiais de consumo, sub itens fabricados por terceiros etc.

Movimentação Interna: movimentação dos componentes do produto e o próprio produto durante as fases de fabricação.

Distribuição Física: Atende as necessidades da fábrica em fazer o seu produto chegar aos clientes.

Logística: Conceitos Básicos

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 29

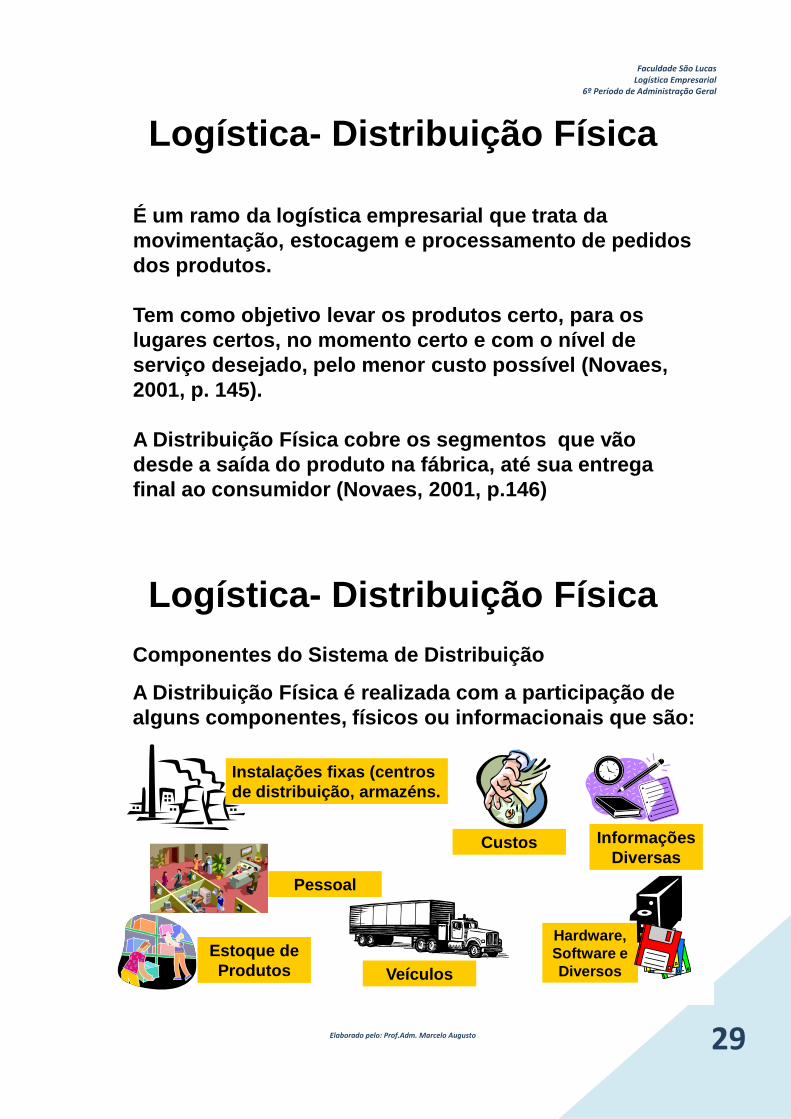

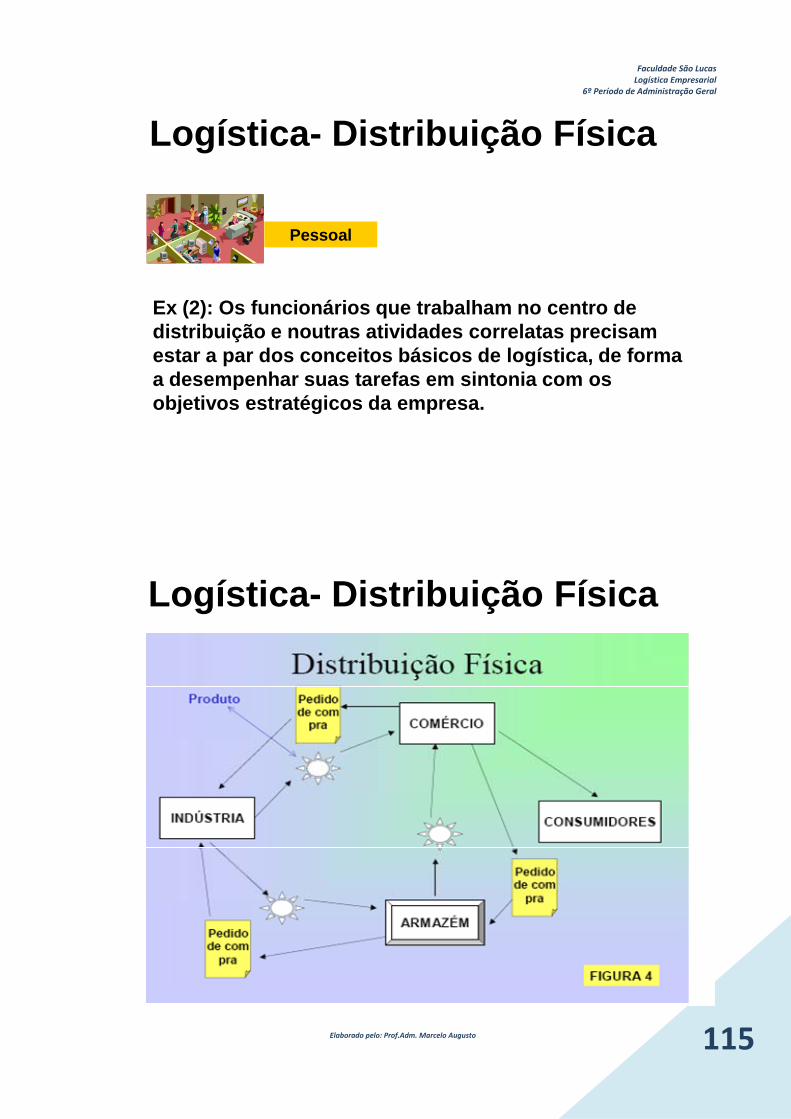

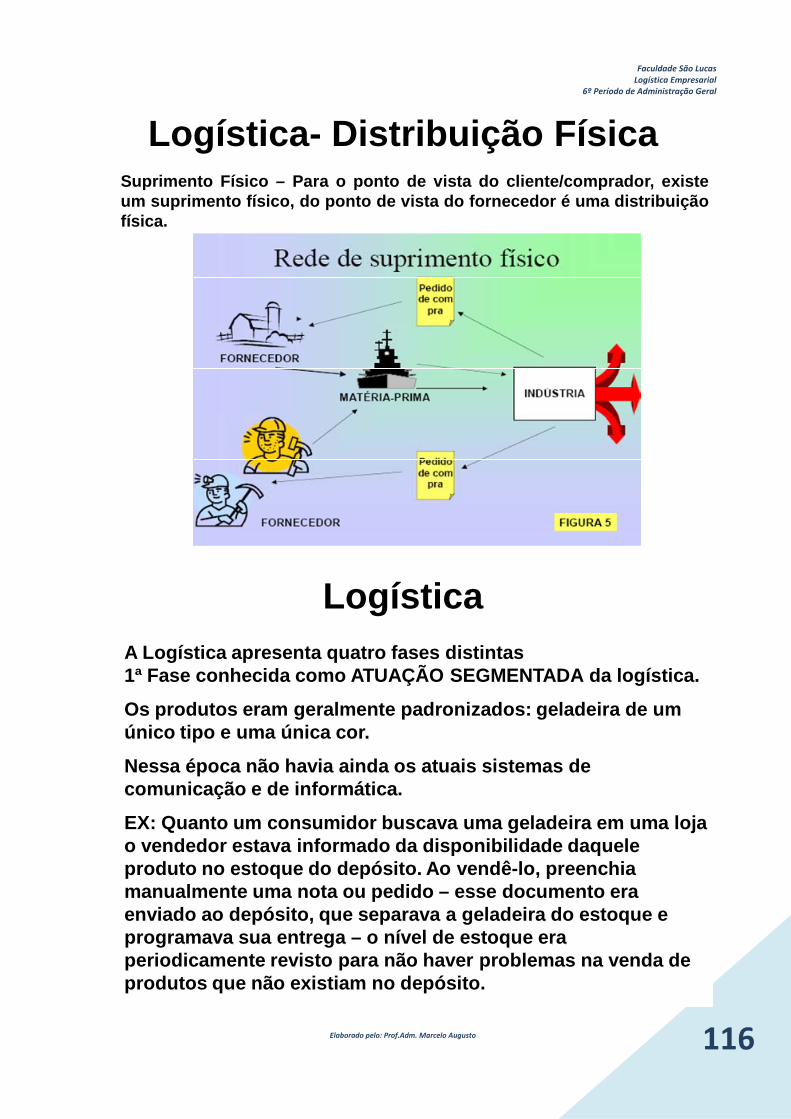

Logística- Distribuição Física

É um ramo da logística empresarial que trata da movimentação, estocagem e processamento de pedidos dos produtos.

Tem como objetivo levar os produtos certo, para os lugares certos, no momento certo e com o nível de serviço desejado, pelo menor custo possível (Novaes, 2001, p. 145).

A Distribuição Física cobre os segmentos que vão desde a saída do produto na fábrica, até sua entrega final ao consumidor (Novaes, 2001, p.146)

Logística- Distribuição FísicaComponentes do Sistema de Distribuição

A Distribuição Física é realizada com a participação de alguns componentes, físicos ou informacionais que são:

Informações Diversas

Instalações fixas (centros de distribuição, armazéns.

Estoque de Produtos Veículos

Custos

Pessoal

Hardware, Software e Diversos

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 30

Logística- Distribuição Física

Fornecem espaço destinados a abrigar as mercadorias até que sejam transferidas para as lojas ou entregues aos clientes. São provindas de facilidades para a descarga dos produtos, transporte interno, e carregamento dos veículos de distribuição (plataformas de cargas/descargas, carrinhos, empilhadeiras, transelevadores etc...)

Leitura e Discussão do Texto de Leonardo Lacerda: Considerações sobre o estudo de localização de instalações.

Instalações fixas (centros de distribuição, armazéns.

CONSIDERAÇÕES SOBRE O ESTUDO DE LOCALIZAÇÃO DE INSTALAÇÕES

Leonardo Lacerda

A definição da localização de instalações em uma rede logística, sejam elas fábricas, depósitos ou terminais de transporte, é um problema comum e dos mais importantes para os profissionais de Logística. Sua importância decorre dos altos investimentos envolvidos e dos profundos impactos que as decisões de localização têm sobre os custos logísticos. Caracterizados por um alto nível de complexidade e pelo intensivo uso de dados, os estudos de localização atualmente dispõem de novas tecnologias de informação, que permitem tratar os sistemas logísticos de forma efetivamente integrada.

A seguir são apresentados alguns dos vários exemplos de empresas brasileiras que recentemente realizaram estudos de localização de instalações. Motivadas pela busca de maior competitividade, seja pelo aumento da eficiência em sua operação, seja pelo aumento do nível de serviço oferecido, essas empresas têm em comum o fato de terem utilizado modelos computacionais de sua rede logística para auxiliar os estudos de localização de suas instalações.

• Uma indústria de bebidas estava elaborando seu plano de expansão para os próximos anos. As previsões indicavam crescimento de demanda e uma mudança clara no perfil de consumo: em algumas regiões do país, certos produtos deveriam ter sua demanda aquecida, enquanto outras regiões apresentavam uma tendência de estabilização. Esse comportamento, no entanto, era bastante distinto em diferentes regiões do país. A empresa possuía uma rede logística com fábricas em vários estados, cada uma sendo capaz de produzir um determinado mix de

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 31

produtos. A direção da empresa precisava decidir como expandir a capacidade de suas fábricas: se instalaria novas linhas de produção nas fábricas atuais, ou se abriria novas fábricas para instalar as novas linhas. Precisava ainda decidir em quais das fábricas existentes deveriam ser feitas as expansões, ou em que municípios abrir as novas unidades de produção.

• A recente desregulamentação do setor de distribuição de combustíveis deu liberdade para que as empresas do setor definissem suas cadeias de abastecimento anteriormente era o próprio governo, por meio de agências regulamentadoras, quem definia. Em umas dessas empresas, a primeira reação foi a revisão do número e a localização de suas bases de distribuição, da escolha sobre quais modais utilizar no transporte entre bases e a revisão da própria alocação dos pontos de demanda os postos às bases.

• Uma empresa que trabalha com vendas por catálogo e entregas em domicílio, em face da crescente concorrência, decidiu aumentar o nível de serviço oferecido, reduzindo o tempo de entrega de seus produtos até os consumidores finais. Além de uma revisão de seus sistemas de informação, a empresa iniciou um estudo de reestruturação de sua rede de distribuição, para avaliar quais seriam as modificações necessárias de forma a atender ao nível de serviço desejado: seria preciso abrir novos centros de distribuição mais próximos às zonas de mercado? Nesse caso, onde deveriam ser localizados? E qual seria o impacto sobre os custos de estoque e transporte? De quanto seria a redução em tempo de entrega? Valeria a pena?

Estrutura dos problemas de localização

De forma geral, os estudos de localização tratam do problema de minimizar os custos de uma rede logística, estando esta sujeita às restrições de capacidade das instalações, tendo que atender a determinada demanda e devendo satisfazer a certos limites de nível de serviço. Os dados de entrada para análise são as previsões de demanda para cada produto, as limitações de capacidade e as taxas de produção, as prováveis localizações das instalações, as possíveis ligações entre elas e os respectivos custos de transporte de cada modal.

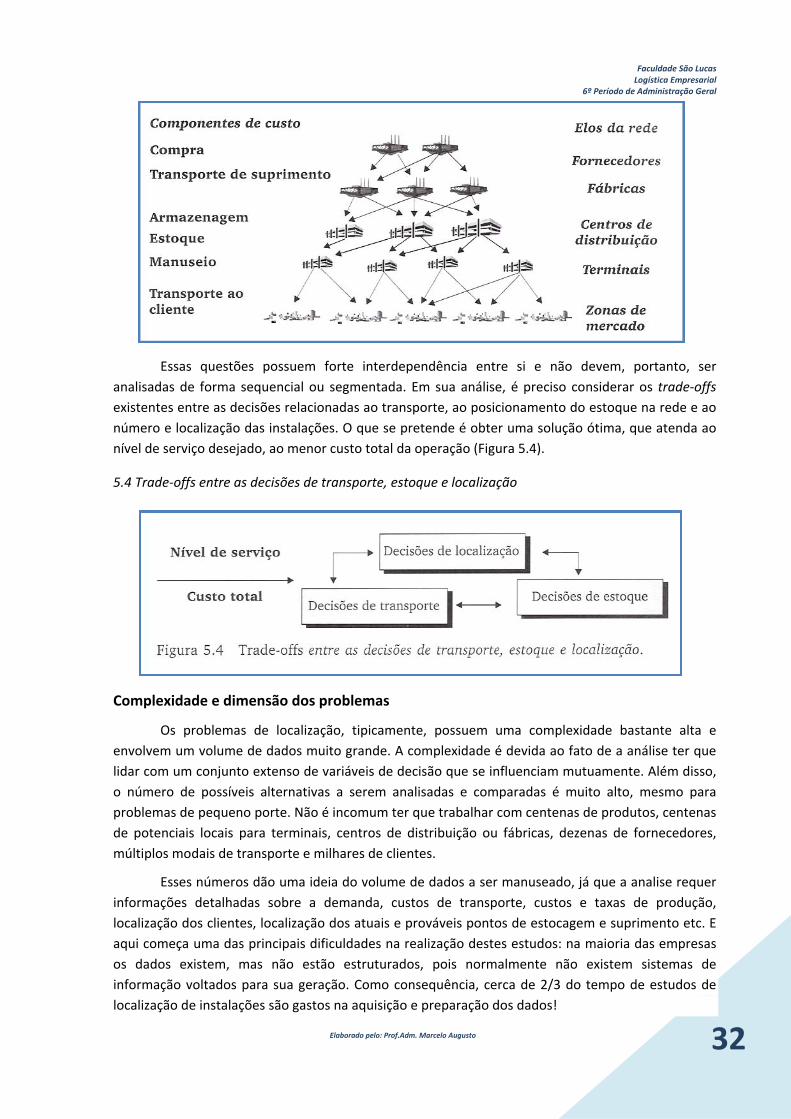

A Figura 5.3 a seguir mostra de forma esquemática uma rede logística genérica, em que estão representados seus vários elos: fornecedores, fábricas, centros de distribuição primários, centros de distribuição secundários (ou terminais) e zonas de demanda. As linhas representam as possíveis ligações entre esses elos, ou seja, os possíveis fluxos físicos entre cada elemento da rede. O que comumente queremos determinar é:

• Onde as fábricas devem ser localizadas? • Quais fornecedores deverão ser utilizados? • Quantos centros de distribuição a empresa deve operar? • Onde eles devem estar localizados? • Que clientes ou zonas de mercado devem ser supridos de cada centro de distribuição? • Que linhas de produto devem ser produzidas ou estocadas em cada fábrica ou centro de

distribuição? • Que modalidades de transporte devem ser usadas para suprimento e para distribuição?

5.3 Rede Lógica Genérica e principais componentes de custo.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 32

Essas questões possuem forte interdependência entre si e não devem, portanto, ser analisadas de forma sequencial ou segmentada. Em sua análise, é preciso considerar os trade‐offs existentes entre as decisões relacionadas ao transporte, ao posicionamento do estoque na rede e ao número e localização das instalações. O que se pretende é obter uma solução ótima, que atenda ao nível de serviço desejado, ao menor custo total da operação (Figura 5.4).

5.4 Trade‐offs entre as decisões de transporte, estoque e localização

Complexidade e dimensão dos problemas

Os problemas de localização, tipicamente, possuem uma complexidade bastante alta e envolvem um volume de dados muito grande. A complexidade é devida ao fato de a análise ter que lidar com um conjunto extenso de variáveis de decisão que se influenciam mutuamente. Além disso, o número de possíveis alternativas a serem analisadas e comparadas é muito alto, mesmo para problemas de pequeno porte. Não é incomum ter que trabalhar com centenas de produtos, centenas de potenciais locais para terminais, centros de distribuição ou fábricas, dezenas de fornecedores, múltiplos modais de transporte e milhares de clientes.

Esses números dão uma ideia do volume de dados a ser manuseado, já que a analise requer informações detalhadas sobre a demanda, custos de transporte, custos e taxas de produção, localização dos clientes, localização dos atuais e prováveis pontos de estocagem e suprimento etc. E aqui começa uma das principais dificuldades na realização destes estudos: na maioria das empresas os dados existem, mas não estão estruturados, pois normalmente não existem sistemas de informação voltados para sua geração. Como consequência, cerca de 2/3 do tempo de estudos de localização de instalações são gastos na aquisição e preparação dos dados!

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 33

Embora as dificuldades pareçam grandes, atualmente estão disponíveis um grande número de ferramentas computacionais que tornam mais fácil as tarefas de modelagem e otimização do problema e de tratamento da grande massa de dados tipicamente presente nos estudos de localização. É o que abordaremos a seguir.

Ferramentas para análise

Desde a década de 70, já estavam desenvolvidas as bases para as aplicações computacionais de estudos de localização de instalações. Todavia, os problemas de dimensões práticas, de larga escala, estavam basicamente restritos à comunidade académica ou aos órgãos governamentais, pela utilização de computadores mainframes. Foi muito recentemente, depois da ampla utilização de computadores pessoais dotados de processadores de alta velocidade, que se expandiu o uso comercial de ferramentas computacionais aplicadas ao problema de localização.

No Brasil, a oferta ainda é limitada, mas já se fazem presentes os representantes de algumas das principais empresas fornecedoras de softwares nesta área. No entanto, como as barreiras geográficas não são, nesse caso, limitadores tão sérios, pode‐se ter acesso aos mesmos produtos disponíveis no mercado internacional.

As opções são muitas, e as diferenças começam pelo preço, que varia aparentemente em função da inclusão ou não de consultoria para realização do estudo de localização propriamente dito, do treinamento para operação do sistema ou de suporte pós‐venda.

Os softwares em sua maioria possuem modelos predeterminados de redes logísticas. São modelos genéricos que representam grande parte dos sistemas reais. A diferença entre eles está na capacidade de representar os custos e restrições operacionais envolvidos. Praticamente, todos consideram os custos de transporte (suprimento, distribuição e transferência), os custos de armazenagem e os custos de compra ou produção. O mesmo não acontece com os custos de estoque, que estão mais relacionados à dimensão temporal, ainda não bem tratada pelos softwares de localização, mais voltados para a dimensão espacial ou geográfica.

As restrições básicas são as restrições de capacidade, que limitam os fluxos de produtos mediante as instalações, as restrições de demanda e, menos básicas em função de maior dificuldade de modelagem, as restrições em termo de serviço. Estas últimas são geralmente de dois tipos:

• As que limitam o tempo máximo de atendimento pela limitação da distância máxima entre uma zona de demanda e a instalação mais próxima;

• As que limitam o número máximo de instalações que podem atender a determinada zona de demanda, garantido assim exclusividade de suprimento.

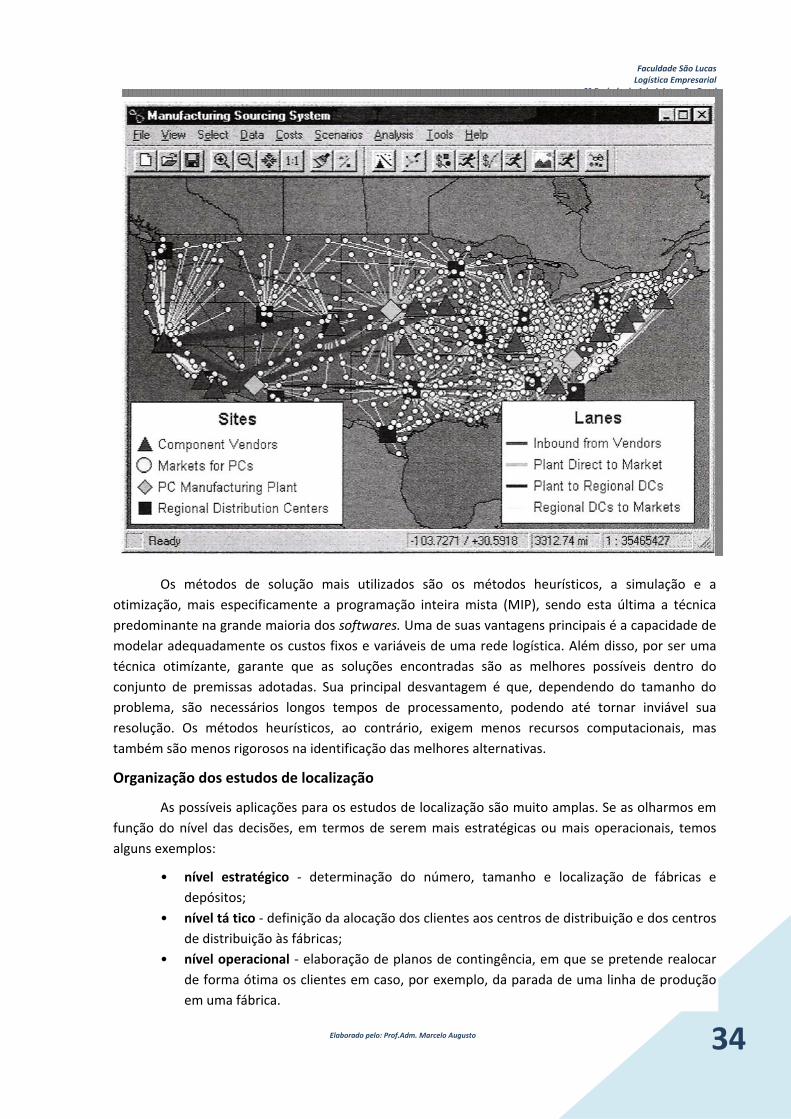

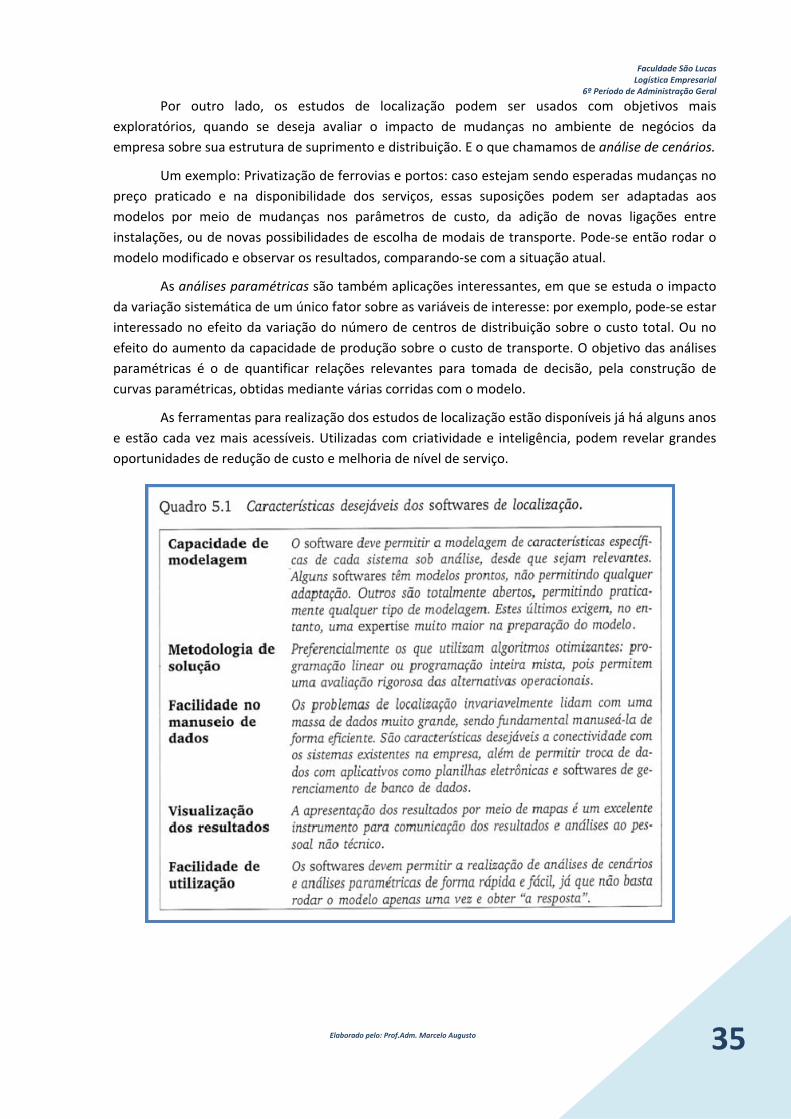

Os softwares de localização, em sua maioria, utilizam interfaces gráficas para, por meio de menus, controlar e variar parâmetros, rodar o modelo, inspecionar os resultados e gerar relatórios. Outra caraterística bastante comum é a possibilidade de visualização dos resultados mediante mapas, permitindo assim uma análise mais qualitativa dos resultados, conforme mostrado na Figura 5.5. Oferecem também capacidade de comunicação com sistemas de bases de dados usualmente utilizados, como os gerenciadores de bancos de dados, planilhas eletrônicas, o que facilita o manuseio, a preparação e a checagem de grandes massas de dados. O Quadro 5.1 resume as características desejáveis nos softwares de localização.

5.5 Software Supply Chain Designer – Caps Logistics

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 34

Os métodos de solução mais utilizados são os métodos heurísticos, a simulação e a otimização, mais especificamente a programação inteira mista (MIP), sendo esta última a técnica predominante na grande maioria dos softwares. Uma de suas vantagens principais é a capacidade de modelar adequadamente os custos fixos e variáveis de uma rede logística. Além disso, por ser uma técnica otimízante, garante que as soluções encontradas são as melhores possíveis dentro do conjunto de premissas adotadas. Sua principal desvantagem é que, dependendo do tamanho do problema, são necessários longos tempos de processamento, podendo até tornar inviável sua resolução. Os métodos heurísticos, ao contrário, exigem menos recursos computacionais, mas também são menos rigorosos na identificação das melhores alternativas.

Organização dos estudos de localização

As possíveis aplicações para os estudos de localização são muito amplas. Se as olharmos em função do nível das decisões, em termos de serem mais estratégicas ou mais operacionais, temos alguns exemplos:

• nível estratégico ‐ determinação do número, tamanho e localização de fábricas e depósitos;

• nível tá tico ‐ definição da alocação dos clientes aos centros de distribuição e dos centros de distribuição às fábricas;

• nível operacional ‐ elaboração de planos de contingência, em que se pretende realocar de forma ótima os clientes em caso, por exemplo, da parada de uma linha de produção em uma fábrica.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 35

Por outro lado, os estudos de localização podem ser usados com objetivos mais exploratórios, quando se deseja avaliar o impacto de mudanças no ambiente de negócios da empresa sobre sua estrutura de suprimento e distribuição. E o que chamamos de análise de cenários.

Um exemplo: Privatização de ferrovias e portos: caso estejam sendo esperadas mudanças no preço praticado e na disponibilidade dos serviços, essas suposições podem ser adaptadas aos modelos por meio de mudanças nos parâmetros de custo, da adição de novas ligações entre instalações, ou de novas possibilidades de escolha de modais de transporte. Pode‐se então rodar o modelo modificado e observar os resultados, comparando‐se com a situação atual.

As análises paramétricas são também aplicações interessantes, em que se estuda o impacto da variação sistemática de um único fator sobre as variáveis de interesse: por exemplo, pode‐se estar interessado no efeito da variação do número de centros de distribuição sobre o custo total. Ou no efeito do aumento da capacidade de produção sobre o custo de transporte. O objetivo das análises paramétricas é o de quantificar relações relevantes para tomada de decisão, pela construção de curvas paramétricas, obtidas mediante várias corridas com o modelo.

As ferramentas para realização dos estudos de localização estão disponíveis já há alguns anos e estão cada vez mais acessíveis. Utilizadas com criatividade e inteligência, podem revelar grandes oportunidades de redução de custo e melhoria de nível de serviço.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 36

Logística- Distribuição Física

Segundo Victor Fung o estoque de produtos é considerado atualmente a raiz de todo do mal da empresa – O custo do capital dos produtos acabados que permanecem estocados no depósito da fábrica, nos centros de distribuição dos atacadistas, distribuidores e varejistas, nas lojas de varejo, e nos veículos de transporte, passou a ser um encargo elevado para as empresas – isso em face a grande oferta de produtos que vem tendo que ter variedade de tipos, capacidade, acabamento e cores nunca vistos, ocasionando um acréscimo expressivo nos níveis de estoque.

Estoque de Produtos

Logística- Distribuição Física

Na transferência dos produtos do fabricante até o centro de distribuição do varejista, ou depósito do atacadista, são geralmente empregados veículos maiores com capacidade plena – já o abastecimento das lojas é realizado em veículos pequenos

Veículos

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 37

Logística- Distribuição FísicaPara operar o sistema de distribuição é necessário dispor de informações variadas – no caso da distribuição para vários pontos de varejo, como é caso de bebidas, cigarros, biscoitos e outros produtos, é fundamental dispor de um cadastro de clientes, compostos pela razão social da empresa, endereço, coordenadas geográficas e demais elementos que forem importantes para a correta distribuição dos produtos. –outros tipos de informações são importantes para a empresa: quantidade de produtos a serem entregues; horários, tipo de acondicionamento, roteiros e outras informações pertinentes.

Informações Diversas

Logística- Distribuição Física

Grande parte das atividades de distribuição é planejada, programada e controlada por meio de softwares aplicativos, que ajudam na preparação dos romaneios de entregas, roteirizarão dos veículos, controle dos pedidos, devoluções, monitoramento da frota, além de outros.

Esses softwares funcionam em hardwares especificadamente instalados para a referida finalidade e outras como gerenciamento mais amplo.

Hardware, Software e Diversos

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 38

Logística- Distribuição Física

Os custos são considerados o sexto elemento para que uma empresa possa operar de forma competitiva em um sistema de distribuição física.

Leitura e Discussão do Texto Maurício Pimenta Lima: Custos Logísticos: Uma visão gerencial

Custos

CUSTOS LOGÍSTICOS: UMA VISÃO GERENCIAL

Maurício Pimenta Lima

Um dos principais desafios da logística moderna é conseguir gerenciar a relação entre custo e nível de serviço (trade‐off). O maior obstáculo é que cada vez mais os clientes estão exigindo melhores níveis de serviço, mas ao mesmo tempo não estão dispostos a pagar mais por isso. O preço está passando a ser um qualificador, e o nível de serviço, um diferenciador, perante o mercado. Assim, a Logística ganha a responsabilidade de agregar valor ao produto por meio do serviço por ela oferecido. Entre essas exigências por serviço, poderíamos destacar:

• redução do prazo de entrega; • maior disponibilidade de produtos; • entrega com hora determinada; • maior cumprimento dos prazos de entrega; • maior facilidade de colocação do pedido.

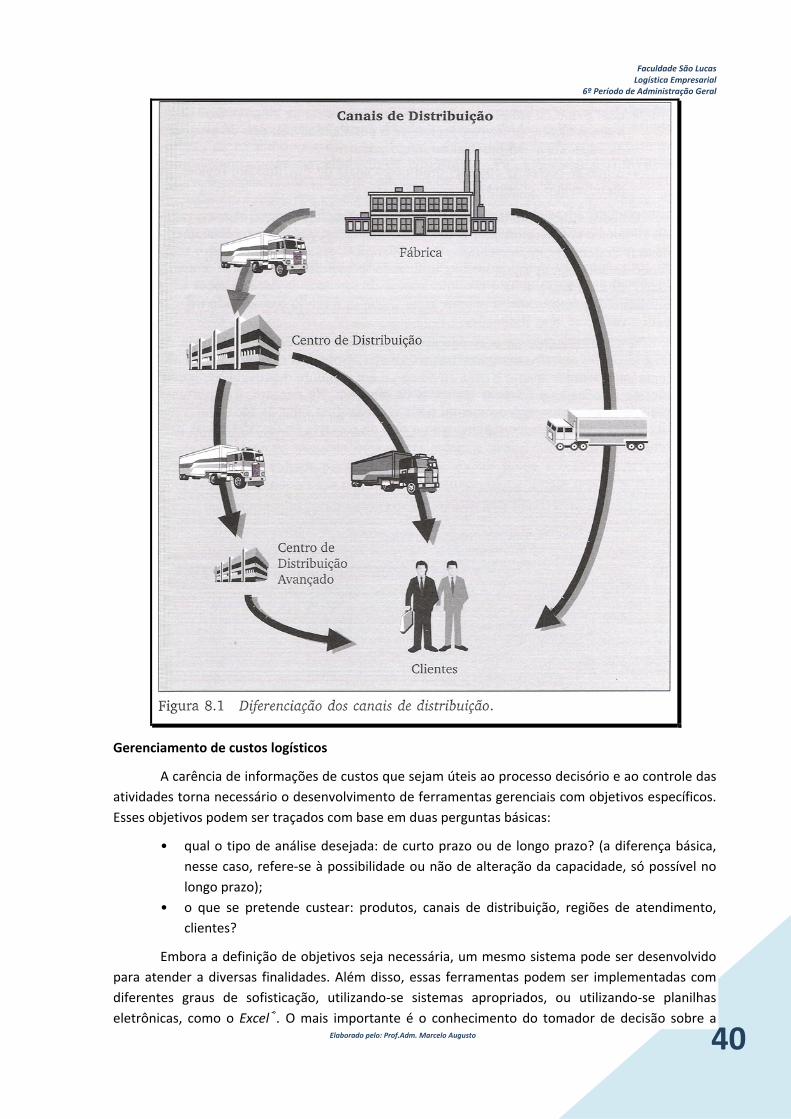

A importância de cada dimensão do serviço também varia de acordo com o perfil de cada cliente, uma vez que suas necessidades são diferenciadas. Dessa maneira, as empresas, para manterem sua competitividade estão segmentando seus canais de atendimento e de distribuição (ver Figura 8.1). Diante dessa sofisticação da estrutura logística, surge uma grande dúvida: Qual o impacto da melhoria do nível de serviço nos custos da empresa? E qual o efeito em sua ren‐tabilidade?

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 39

Não há dúvidas de que os problemas que afetam a rentabilidade se agravam quando demoramos a percebê‐los e quando desconhecemos suas causas.

Informação de custos

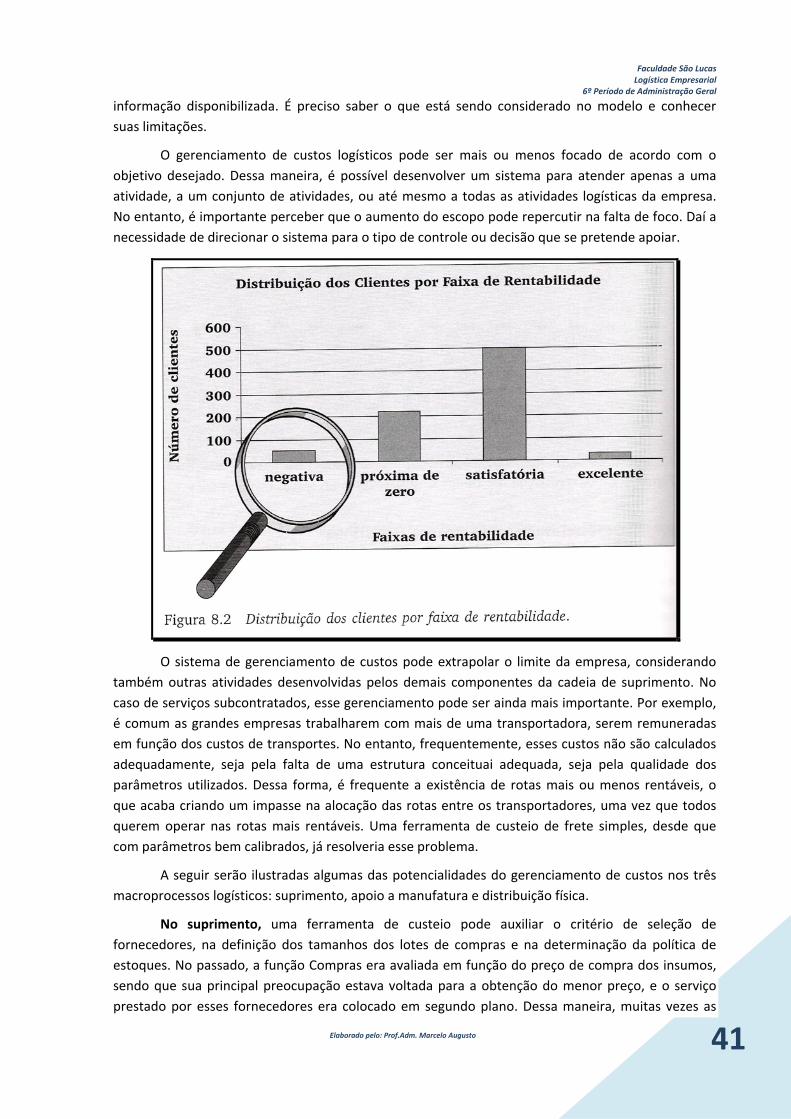

Conforme já mencionado, cada vez mais as empresas estão segmentando seu atendimento, com o objetivo de melhorar o nível de serviço na direção das necessidades de seus clientes. Em casos extremos, sistemas são desenvolvidos, para atender clientes específicos. Nessa corrida pela diferenciação, muitas vezes as empresas acabam deparando‐se com a seguinte dúvida: Será que todos os clientes são rentáveis para a organização? Frequentemente, o executivo necessita responder essa pergunta dispondo somente de dados agregados sobre os custos de transporte, armazenagem, estoque etc. Nessa hora, sem muita opção, acaba respondendo: na média, meus clientes oferecem uma rentabilidade desejável. No entanto, dessa forma, um cliente pode estar subsidiando outro, e no longo prazo a rentabilidade da empresa pode estar ameaçada (ver Figura 8.2).

A má qualidade da informação de custos pode trazer uma série de distorções no processo de tomada de decisão. Usualmente, são utilizadas informações da contabilidade da empresa para fins gerenciais. No entanto, o fato de estas estarem direcionadas para um objetivo sobretudo fiscal e com foco na produção, pode prejudicar, ou mesmo inviabilizar, algumas análises gerenciais. Entre as principais críticas à utilização da informação contábil para fins gerenciais, podemos citar:

• os critérios de rateio de custos utilizados; • a não consideração do custo de oportunidade; • os critérios legais de depreciação.

Outra evidência da falta de comprometimento dos dados contábeis com os custos logísticos são os planos de conta. Por exemplo: os custos de transporte de suprimento compõem o custo do produto vendido, como se fossem custo de material; os custos de distribuição aparecem como despesas de vendas, os demais custos aparecem como despesas administrativas. Dessa maneira, nenhuma informação referente às atividades logísticas é evidenciada.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 40

Gerenciamento de custos logísticos

A carência de informações de custos que sejam úteis ao processo decisório e ao controle das atividades torna necessário o desenvolvimento de ferramentas gerenciais com objetivos específicos. Esses objetivos podem ser traçados com base em duas perguntas básicas:

• qual o tipo de análise desejada: de curto prazo ou de longo prazo? (a diferença básica, nesse caso, refere‐se à possibilidade ou não de alteração da capacidade, só possível no longo prazo);

• o que se pretende custear: produtos, canais de distribuição, regiões de atendimento, clientes?

Embora a definição de objetivos seja necessária, um mesmo sistema pode ser desenvolvido para atender a diversas finalidades. Além disso, essas ferramentas podem ser implementadas com diferentes graus de sofisticação, utilizando‐se sistemas apropriados, ou utilizando‐se planilhas eletrônicas, como o Excel®. O mais importante é o conhecimento do tomador de decisão sobre a

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 41

informação disponibilizada. É preciso saber o que está sendo considerado no modelo e conhecer suas limitações.

O gerenciamento de custos logísticos pode ser mais ou menos focado de acordo com o objetivo desejado. Dessa maneira, é possível desenvolver um sistema para atender apenas a uma atividade, a um conjunto de atividades, ou até mesmo a todas as atividades logísticas da empresa. No entanto, é importante perceber que o aumento do escopo pode repercutir na falta de foco. Daí a necessidade de direcionar o sistema para o tipo de controle ou decisão que se pretende apoiar.

O sistema de gerenciamento de custos pode extrapolar o limite da empresa, considerando também outras atividades desenvolvidas pelos demais componentes da cadeia de suprimento. No caso de serviços subcontratados, esse gerenciamento pode ser ainda mais importante. Por exemplo, é comum as grandes empresas trabalharem com mais de uma transportadora, serem remuneradas em função dos custos de transportes. No entanto, frequentemente, esses custos não são calculados adequadamente, seja pela falta de uma estrutura conceituai adequada, seja pela qualidade dos parâmetros utilizados. Dessa forma, é frequente a existência de rotas mais ou menos rentáveis, o que acaba criando um impasse na alocação das rotas entre os transportadores, uma vez que todos querem operar nas rotas mais rentáveis. Uma ferramenta de custeio de frete simples, desde que com parâmetros bem calibrados, já resolveria esse problema.

A seguir serão ilustradas algumas das potencialidades do gerenciamento de custos nos três macroprocessos logísticos: suprimento, apoio a manufatura e distribuição física.

No suprimento, uma ferramenta de custeio pode auxiliar o critério de seleção de fornecedores, na definição dos tamanhos dos lotes de compras e na determinação da política de estoques. No passado, a função Compras era avaliada em função do preço de compra dos insumos, sendo que sua principal preocupação estava voltada para a obtenção do menor preço, e o serviço prestado por esses fornecedores era colocado em segundo plano. Dessa maneira, muitas vezes as

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 42

empresas eram obrigadas a trabalhar com elevado nível de estoque de materiais, a fim de garantir o suprimento da linha de produção diante do risco da não disponibilidade, de atrasos ou de devoluções desses materiais. A própria política de barganha de preço, em função do tamanho de lote de compra, por si mesma prejudica a eficiência do processo produtivo.

Hoje, existe uma transformação conceituai nesse processo, uma vez que o preço de compra passa a ser visto apenas como um dos custos de aquisição, que considera os custos de colocação do pedido, transporte, recebimento e estoque de materiais. Dessa maneira, é possível identificar fornecedores que, mesmo não sendo líderes em preço, consigam oferecer produto a um custo mais baixo, por oferecer um sistema com maior frequência de entregas, com alta disponibilidade de produtos e menor índice de devoluções.

Na produção, mesmo com custeio tradicional sendo voltado para essa atividade, ele apenas mensura o custo dos produtos, diante do que foi produzido num período de tempo. Ainda assim, aloca os custos indiretos aos produtos de maneira distorcida, supercusteando produtos de elevado volume de produção e subcusteando os de baixo volume. Para a Logística, a ferramenta de custos de produção deve estar voltada às necessidades do planejamento e controle da produção, a fim de apoiar decisões referentes aos tamanhos de lote e alocação da produção entre as plantas e as linhas de produção.

Para isso, o sistema deve possibilitar a simulação de diferentes políticas de produção, para perceber como se comportam os custos, diante dessas modificações. Além disso, esse sistema deve alocar os custos indiretos de maneira não distorcida, para que se possa custear os produtos e assim mensurar a rentabilidade não só dos produtos, como também dos clientes.

Para ilustrar o papel desses sistemas, vejamos o que aconteceu com uma grande empresa nacional produtora de bens de consumo não duráveis, que era líder em seu setor de mercado.

Sua vantagem competitiva estava baseada na economia de escala, dada por seu alto volume de produção. Buscando manter a liderança de mercado, a empresa começou a aumentar a variedade de produtos. Como não tinha um sistema de custeio eficaz, os custos eram alocados de acordo com o volume de produção, de maneira que produtos com alto volume de produção subsidiavam os produtos de baixo volume. Como resultado do aumento de custos, os preços foram aos poucos sendo reajustados.

O problema é que seu maior cliente, que consumia uma variedade pequena de itens, passou a pagar o custo da grande variedade. Como resultado, resolveu mudar de fornecedor, indo buscar alguém altamente focado, capaz de oferecer um preço mais competitivo. A perda desse importante cliente fez com que a companhia perdesse escala, aumentando ainda mais seus custos, o que a levou a rever seu sistema de custos e sua política de preços, para se manter no mercado.

Na distribuição física, pode ser desenvolvido um sistema que abranja todas as atividades, desde a saída da linha de produção até a entrega. O importante nesse tipo de sistema é conseguir o rastreamento dos custos por meio da estrutura logística, evitando‐se o rateio indiscriminado de custos. Assim, é possível mensurar os custos dos canais de distribuição dos clientes e até mesmo das entregas.

Essa informação é primordial para análises de rentabilidade, que, por sua vez, deve ser utilizada pelo pessoal da área comercial no processo de segmentação da carteira de clientes. Dessa

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 43

forma, o nível de serviço pode ser estabelecido não só em função da necessidade dos clientes, mas também da rentabilidade que propiciam para a organização.

Uma empresa benchmarking em distribuição física no Brasil desenvolveu um sistema piloto, o qual permite observar como os custos de atendimento venda, processamento de pedido, estoque, armazenagem e entrega variam em função da região geográfica, do canal de atendimento e também do tamanho da encomenda. Dessa maneira, foi possível estabelecer volumes mínimos de entrega para cada região e canal de atendimento. Essa ferramenta também possibilitou observar que parte dos clientes atendidos por um sistema diferenciado muitas vezes não era rentável para a companhia. Além disso, permitiu selecionar quais clientes deveriam ser atendidos diretamente e quais deveriam ser atendidos por distribuidores.

A relevância de uma atividade no processo logístico e sua necessidade de controle podem fazer com que seja desenvolvida uma ferramenta de custos focada numa função específica. No caso da distribuição física, muitas vezes o transporte tem esse destaque, principalmente quando é necessário remunerar os transportadores e cobrar a conta do cliente.

Outras considerações importantes com relação a custos referem‐se a determinação de preço, simulação de cenários e controle de custos.

Os preços não são formados com base direta nos custos, no entanto, os custos sempre influenciam a formação de preços, principalmente no longo prazo. No caso de relações comerciais mais estáveis e parcerias, os custos têm maior influência na formação de preços. O caso mais característico do preço formado com base em custo é o do frete de entrega.

Outra vantagem das ferramentas de custeio é permitir a simulação de diferentes cenários. Por exemplo, qual o impacto no custo de distribuição mediante:

• fechamento de um centro de distribuição? • variação do preço de determinado insumo? • aumento da produtividade de determinada atividade?

Assim, por meio de simulações, é possível melhorar o processo decisório, assim como desenvolver planos orçamentários.

O sistema de custos também pode ter a função de controle. Problemas como a baixa utilização dos ativos, que pode afetar a rentabilidade das empresas, podem ser identificados por esse tipo de ferramenta. No caso de um transporte de entrega, por exemplo, o tempo de fila para carga e descarga, quando exagerado, faz com que seja baixa a utilização do veículo, afetando assim a rentabilidade.

Vale destacar que o sistema de custos por si só não reduzirá nenhum tipo de custo, porém pode identificar oportunidades de redução. Nesse exemplo, a oportunidade seria reduzir o tempo de fila, e por conseguinte diminuir o tamanho da frota, que seria de fato a ação responsável pela redução de custos.

Conforme observado, a grande dificuldade de custear as atividades logísticas está ligada à alta proporção de custos indiretos e à grande segmentação de produtos e serviços. A filosofia do custeio baseado em atividades, o Custeio Baseado em Atividades (ABC), é uma alternativa que se tem mostrado eficiente diante dessas necessidades.

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 44

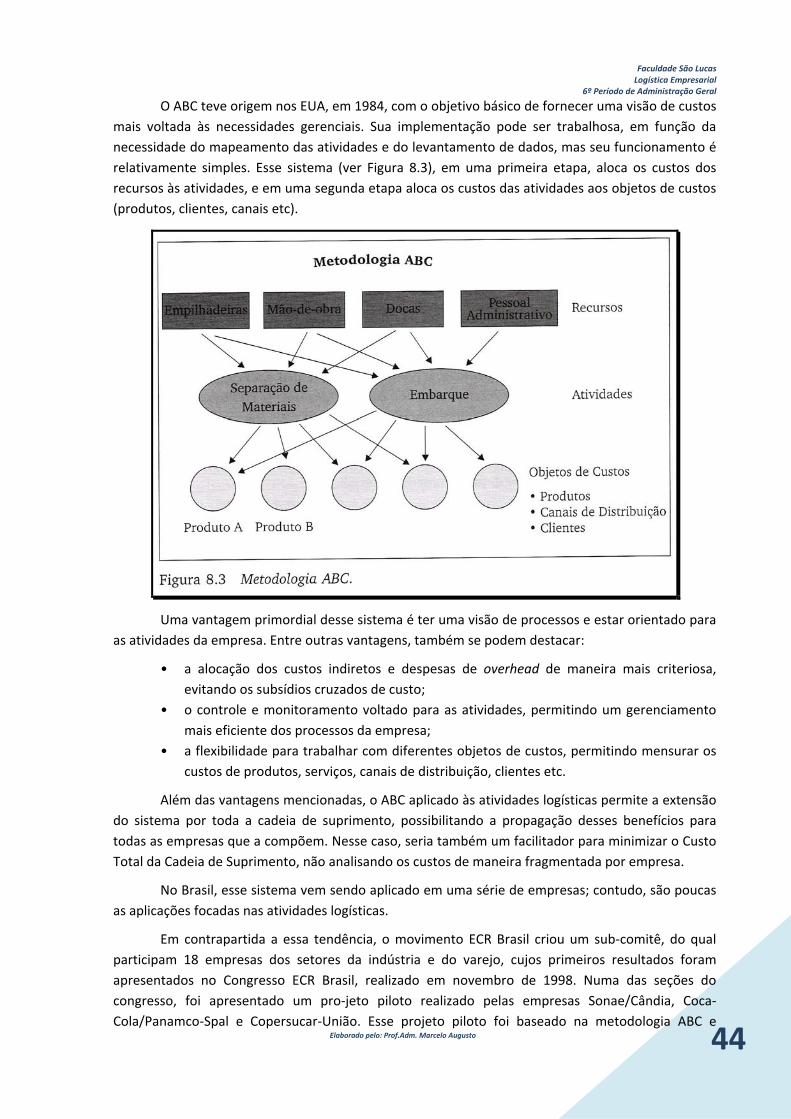

O ABC teve origem nos EUA, em 1984, com o objetivo básico de fornecer uma visão de custos mais voltada às necessidades gerenciais. Sua implementação pode ser trabalhosa, em função da necessidade do mapeamento das atividades e do levantamento de dados, mas seu funcionamento é relativamente simples. Esse sistema (ver Figura 8.3), em uma primeira etapa, aloca os custos dos recursos às atividades, e em uma segunda etapa aloca os custos das atividades aos objetos de custos (produtos, clientes, canais etc).

Uma vantagem primordial desse sistema é ter uma visão de processos e estar orientado para as atividades da empresa. Entre outras vantagens, também se podem destacar:

• a alocação dos custos indiretos e despesas de overhead de maneira mais criteriosa, evitando os subsídios cruzados de custo;

• o controle e monitoramento voltado para as atividades, permitindo um gerenciamento mais eficiente dos processos da empresa;

• a flexibilidade para trabalhar com diferentes objetos de custos, permitindo mensurar os custos de produtos, serviços, canais de distribuição, clientes etc.

Além das vantagens mencionadas, o ABC aplicado às atividades logísticas permite a extensão do sistema por toda a cadeia de suprimento, possibilitando a propagação desses benefícios para todas as empresas que a compõem. Nesse caso, seria também um facilitador para minimizar o Custo Total da Cadeia de Suprimento, não analisando os custos de maneira fragmentada por empresa.

No Brasil, esse sistema vem sendo aplicado em uma série de empresas; contudo, são poucas as aplicações focadas nas atividades logísticas.

Em contrapartida a essa tendência, o movimento ECR Brasil criou um sub‐comitê, do qual participam 18 empresas dos setores da indústria e do varejo, cujos primeiros resultados foram apresentados no Congresso ECR Brasil, realizado em novembro de 1998. Numa das seções do congresso, foi apresentado um pro‐jeto piloto realizado pelas empresas Sonae/Cândia, Coca‐Cola/Panamco‐Spal e Copersucar‐União. Esse projeto piloto foi baseado na metodologia ABC e

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 45

considera o processo desde a saída da linha de produção até a disponibilização dos produtos nas gôndolas dos varejistas. Esse pode ser o início de uma conscientização da importância do tema para as empresas que operam no Brasil.

Fonte original do artigo

FLEURY, Paulo Fernando.WANKE, Peter. FIGUEREDO, Kleber Fossati. Logística Empresarial: Perspectiva Brasileira. Atlas/Coppead/UFRJ, São Paulo: 2007

APRESENTAÇÃO EM GRUPO SOBRE CUSTOS LOGÍSTICOS

TEMAS:

1) CONCEITOS INERENTES A GESTÃO DE CUSTOS LOGÍSTICOS

2) CUSTOS DE ARMAZENAGEM E MOVIMENTAÇÃO

3) CUSTOS DE TRANSPORTE

4) CUSTOS DE EMBALAGENS

5) CUSTOS DE MANUTENÇÃO DE INVENTÁRIO

6) CUSTOS TRIBUTÁRIOS

7) CUSTOS DECORRENTES DE LOTES

8) CUSTOS DECORRENTES DO NÍVEL DE SERVIÇOS

9) CUSTOS ASSOCIADOS A PROCESSO LOGÍSTICO

10) APURAÇÃO DE CUSTOS LOGÍSTICOS

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 46

1‐ Conceitos Inerentes à Gestão dos Custos Logísticos

Ana Maria Cristina de Faria

Maria de Fátima Gameiro da Costa

Diante de um contexto de intensa competição, na maioria dos segmentos da economia, a gestão dos

Custos Logísticos tem como objetivo principal estabelecer políticas que possibilitem às empresas, simultaneamente, uma redução nos custos e a melhoria do nível de serviço oferecido ao cliente. Para isso, é preciso conhecer quais são os custos inerentes a todo o processo logístico.

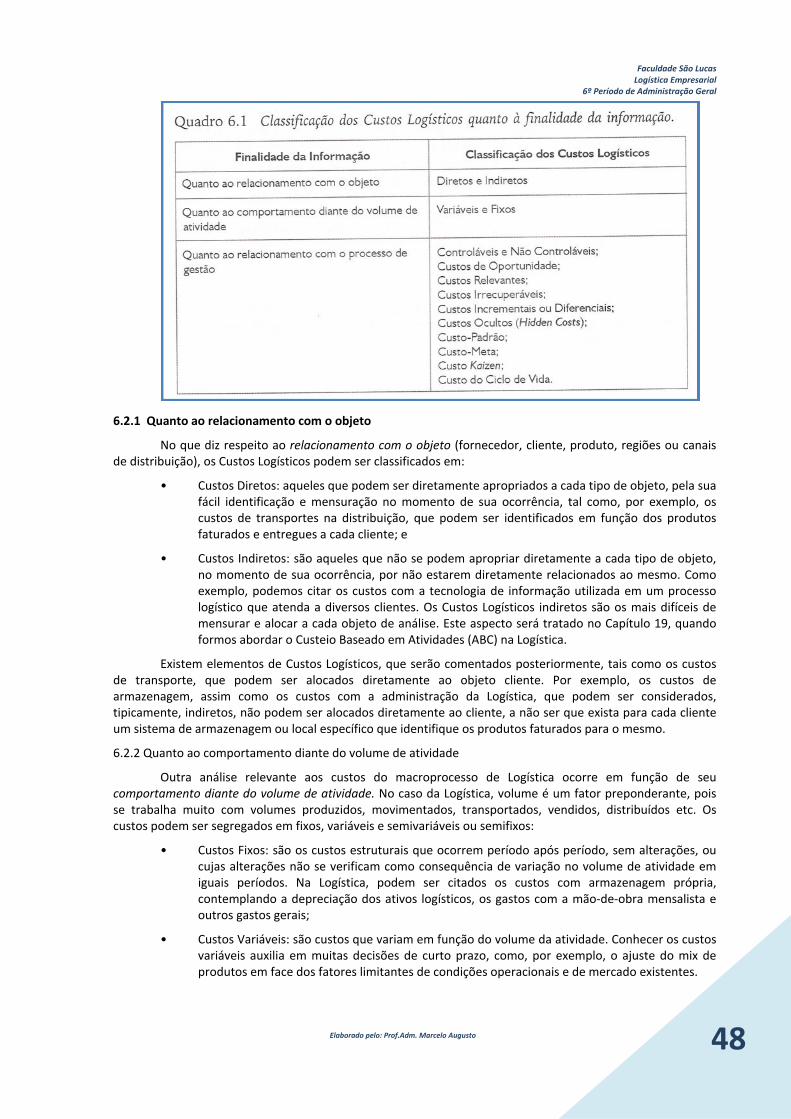

6.1 Conceitos básicos

Parece primário voltar em alguns conceitos, mas percebemos que algumas obras de Logística não deixam claro do que estão tratando quando vão falar sobre os Custos Logísticos. Para viabilizar a compreensão das informações extraídas das demonstrações contábeis para a análise das alternativas de decisões por parte do gestor, apresentaremos, na sequência, alguns conceitos básicos, que são relevantes para o bom entendimento dos Custos Logísticos:

• Gastos: envolvem sacrifícios financeiros (desembolsos) para uma empresa, que podem ser representados, segundo Martins (2003, p. 24), "pela entrega ou promessa de entrega de ativos (normalmente dinheiro)". O desembolso, segundo este autor, é "um pagamento resultante da obtenção de um bem ou serviço", que não coincide necessariamente com o momento do gasto. Quando entramos nessa esfera, envolvemo‐nos com o grande dilema para os não‐contadores, que é a diferença entre o Regime de Competência e o Regime de Caixa.

O Regime de Competência está associado à ocorrência dos fatos e o Regime de Caixa, aos pagamentos ou recebimentos. Por exemplo, podemos contratar um operador logístico que prestará seus serviços no mês de janeiro, mas só iremos pagar‐lhe no mês subsequente, fevereiro. Em termos contábeis, ou seja, para apuração do resultado de uma operação e seus reflexos patrimoniais, esse gasto é de competência do mês de janeiro, mas em termos de Fluxo de Caixa será um componente da movimentação do mês de fevereiro. Os gastos desembolsáveis são aqueles que irão afetar o caixa da empresa quando consumidos, como, por exemplo, os custos de transportes, enquanto os não desembolsáveis são aqueles considerados econômicos, ou seja, afetam o resultado econômico da empresa mas não afetam o caixa no curto prazo, tal como a depreciação de um veículo;

• Investimentos: contemplam os recursos comprometidos para funcionamento específico. São os gastos ativados, ou seja, que fazem parte do ativo da empresa, compostos por bens e direitos, de propriedade da empresa e que beneficiarão os exercícios, presente e futuro. De acordo com nosso foco, todos os ativos logísticos, tais como equipamentos de movimentação, veículos, instalações, prateleiras, os próprios estoques etc, podem ser considerados como Investimentos. A tendência atual, aliás, é terceirizar algumas atividades como, por exemplo, serviços de transportes de operadoras logísticas que são especializadas nesta área, otimizando, de forma eficiente, os investimentos envolvidos nos processos logísticos. Por outro lado, as empresas, geralmente, têm como objetivo produzir e vender, sem muita habilidade para distribuir seus produtos, não otimizando de forma eficiente os investimentos aplicados em Logística; e

• Perdas: estão associadas, segundo Martins (2003), aos bens ou serviços consumidos de forma anormal ou involuntária, ou seja, algo inesperado, tal como a obsolescência dos estoques. Podemos, também, associar as perdas às falhas e aos desperdícios incorridos no processo, por exemplo, com atividades que não agregam valor e precisam ser minimizadas ou eliminadas.

Continuando o raciocínio e focando, efetivamente, no que nos interessa nesta obra, cabe‐nos ressaltar, como contadoras que somos, que a Teoria da Contabilidade segrega os gastos em despesas e custos:

• Despesas: são todos os gastos incorridos no esforço de obter receitas. Por exemplo, um gasto com propaganda e publicidade realizado pela área de marketing para obtenção de clientes e, consequentemente, obter receita, assim como o gasto com frete da distribuição, é contemplado

Faculdade São Lucas Logística Empresarial

6º Período de Administração Geral

Elaborado pelo: Prof.Adm. Marcelo Augusto 47

contabilmente, na Demonstração de Resultados Societária, como Despesas Comerciais. Os gastos com a Controladoria, normalmente, são Despesas Administrativas;

* custos: são gastos relacionados aos sacrifícios dos recursos ocorridos no processo produtivo. Poderíamos considerar como custo a depreciação das empilhadeiras (ativos logísticos) assim como a mão‐de‐obra do pessoal envolvido na função de armazenagem de matéria‐prima.

Martins (2003) comenta que inúmeras empresas prestadoras de serviços passaram a utilizar os princípios e técnicas de Contabilidade de Custos, em razão da similaridade da situação, tratando seus gastos como custos. Como a atividade de Logística é, eminentemente, prestadora de serviços para outras atividades da empresa, os consumos dos recursos associados a esta atividade serão tratados aqui corno custos, de maneira similar à tratada pelos autores e profissionais ligados à atividade de Logística.

Os custos são elementos essenciais, considerados nas estratégias competitivas de uma empresa. Sink e Tuttle (1993, p. 67) afirmam que "em algumas linhas de produtos ou serviços, o custo é o principal determinante do sucesso competitivo" e a competitividade continuará a forçar uma grande preocupação com custos em todos os processos de negócios e segmentos da economia. Isso vale para o estratégico macroprocesso de Logística.

A partir deste ponto, então, só falaremos em Custos Logísticos, sobre os quais o Instituto dos Contadores Gerenciais ‐ IMA (1992), em um documento sobre seu gerenciamento, expressa:

"Os Custos Logísticos são os custos de planejar, implementar e controlar todo o inventário de entrada (inbound), em processo e de saída (outbound), desde o ponto de origem até o ponto de consumo."

Esta conceituação está em linha com o que foi discutido na Parte I, ao considerar os Custos Logísticos como aqueles em que a empresa incorre ao longo do fluxo de materiais e bens, dos fornecedores à fabricação (Logística de Abastecimento), nos processos de produção (Logística de Planta) e na entrega ao cliente, incluindo o serviço pós‐venda (Logística de Distribuição), buscando a minimização dos custos envolvidos e garantindo a melhoria dos níveis de serviço aos clientes.

De acordo com o conceito de Logística Integrada, visando a obter o menor custo total possível, para que uma organização de natureza industrial, comercial ou prestadora de serviços possa gerenciar seus custos, é essencial que se tenha conhecimento de alguns conceitos aplicáveis à gestão da Logística, que serão utilizados no decorrer desta obra.

6.2 Conceitos de custos aplicáveis à logística

Neste tópico, serão descritos alguns conceitos de custos aplicáveis à gestão da Logística, que serão inseridos no contexto do estudo dos Custos Logísticos. É importante que os gestores do sistema logístico compreendam e utilizem uma série de informações de custos, bem como o comportamento de cada um deles.

Bloomberg et ai. (2002) sugerem que os custos sejam segregados em: di‐retos e indiretos, fixos, variáveis e semivariáveis, irrecuperáveis (sunk costs) e incrementais ou marginais. Cada um desses custos revela uma importância única para a tomada de decisões em Logística e, dessa maneira, os classificaremos da forma que se pode observar no Quadro 6.1.

Faculdade São Lucas Logística Empresarial