FREDERICO NATHAN CEA SKWARA

Trabalho de Formatura apresentado à Escola

Politécnica da Universidade de São Paulo para

obtenção do Diploma de Engenheiro de

Produção

São Paulo 2013

ANÁLISE DA ATRATIVIDADE DA INDÚSTRIA DE PROVEDORES DE SERVIÇOS LOGÍSTICOS PARA INVESTIMENTOS DE PRIVATE EQUITY

FREDERICO NATHAN CEA SKWARA

Trabalho de Formatura apresentado à Escola

Politécnica da Universidade de São Paulo para

obtenção do Diploma de Engenheiro de

Produção

Orientador: Prof. Dr. João Amato Neto

São Paulo 2013

ANÁLISE DA ATRATIVIDADE DA INDÚSTRIA DE PROVEDORES DE SERVIÇOS LOGÍSTICOS PARA INVESTIMENTOS DE PRIVATE EQUITY

FICHA CATALOGRÁFICA

Skwara, Frederico Nathan Cea

Análise da atratividade da indústria de provedores de servi- ços logísticos para investimento de private equity. -- São Paulo, 2013.

113 p.

Trabalho de Formatura - Escola Politécnica da Universidade de São Paulo. Departamento de Engenharia de Produção.

1.Investimentos 2.Logística 3.Estratégia

I.Universidade de São Paulo. Escola Politécnica. Departamento de Engenharia de Produção II.t.

AGRADECIMENTOS

À minha mãe e ao meu pai, pelo amor e apoio incondicional e por sempre terem acreditado no

valor da educação para minha formação.

Ao meu irmão, por ser um grande exemplo de capacidade empreendedora e perseverança há

tantos anos.

À minha tia Bete Alina, por ser não só minha tia, mas minha amiga.

A toda minha família, pelo enorme carinho.

Aos amigos que fiz durante a graduação, pelos inúmeros momentos de felicidade e por todo o

apoio em momentos de dificuldade.

Ao Professor João Amato, por sua orientação e confiança neste trabalho.

Aos professores do Departamento de Engenharia de Produção da Poli-USP, pelos momentos

de aprendizado dentro e fora da sala de aula.

À USP e seu corpo docente, por todas as oportunidades de crescimento e desenvolvimento

que me proporcionaram.

The man who grasps principles can

successfully select his own methods. The man

who tries methods, ignoring principles, is sure

to have trouble.

(Ralph Waldo Emerson)

RESUMO

O presente trabalho tem como objetivo analisar a atratividade da indústria de provedores de

serviços logísticos brasileira para investimentos de private equity. Além disso, o trabalho

pretende elaborar uma tese de investimentos na indústria de provedores de serviços logísticos

brasileira para investimentos dessa modalidade, baseando-se nas análises realizadas. A

abordagem metodológica engloba a revisão da literatura nas áreas da estratégia e logística. Na

área da estratégia, são discutidos os conceitos de análise estrutural de indústrias e visão

baseada em recursos da firma, entre outros. Na área da logística, são discutidos os conceitos

de logística integrada e gestão da cadeia de suprimentos, contribuindo para o entendimento da

forma de atuação dos provedores de serviços logísticos. A indústria de private equity

brasileira e sua dinâmica de funcionamento são abordadas. Em seguida, a indústria de

provedores de serviços logísticos brasileira é analisada, incluindo seu histórico, estágio atual

de desenvolvimento, oferta de serviços e ambiente competitivo. É também apresentado um

panorama da terceirização logística no Brasil. As ferramentas discutidas na revisão

bibliográfica são então aplicadas para a análise da atratividade da indústria de provedores de

serviços logísticos. Em seguida, uma tese de investimento é desenvolvida para essa indústria.

Por fim, conclui-se que a indústria de provedores de serviços logísticos brasileira é atrativa

para investimentos de private equity e recomenda-se que gestoras de private equity busquem

oportunidades de investimento em empresas focadas em serviços diferenciados de alto valor

agregado.

Palavras-chave: Avaliação de investimentos. Logística. Private equity. Estratégia.

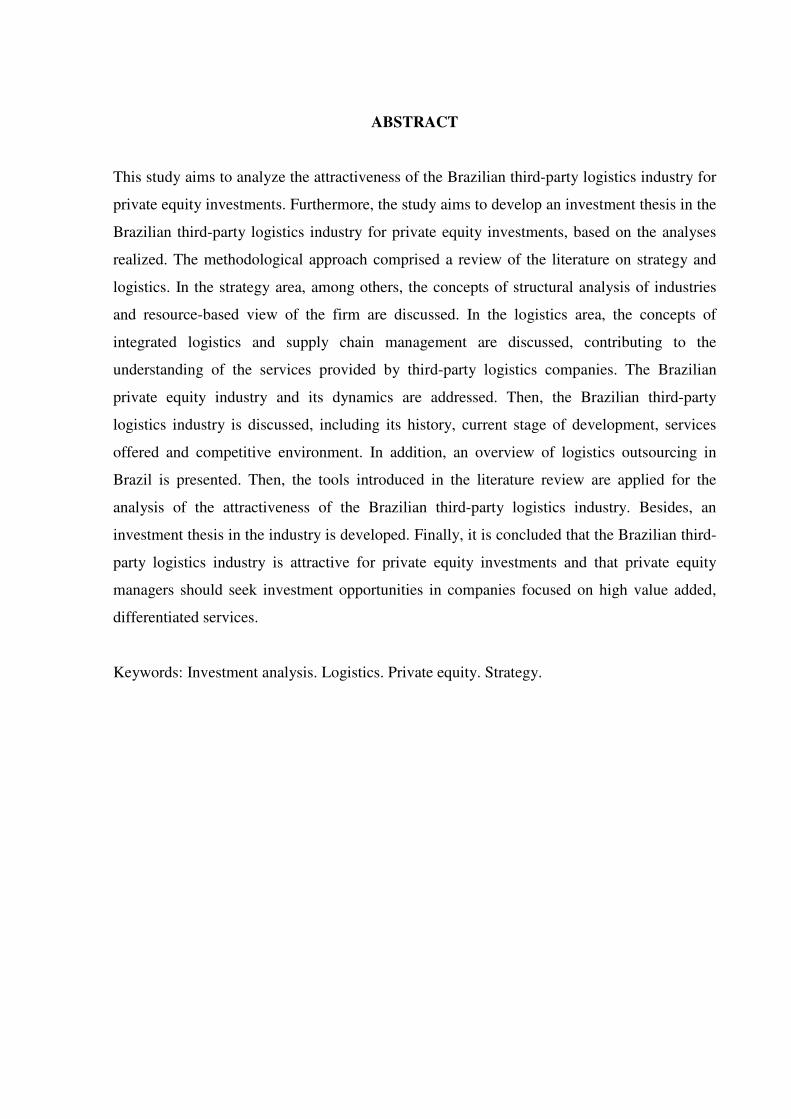

ABSTRACT

This study aims to analyze the attractiveness of the Brazilian third-party logistics industry for

private equity investments. Furthermore, the study aims to develop an investment thesis in the

Brazilian third-party logistics industry for private equity investments, based on the analyses

realized. The methodological approach comprised a review of the literature on strategy and

logistics. In the strategy area, among others, the concepts of structural analysis of industries

and resource-based view of the firm are discussed. In the logistics area, the concepts of

integrated logistics and supply chain management are discussed, contributing to the

understanding of the services provided by third-party logistics companies. The Brazilian

private equity industry and its dynamics are addressed. Then, the Brazilian third-party

logistics industry is discussed, including its history, current stage of development, services

offered and competitive environment. In addition, an overview of logistics outsourcing in

Brazil is presented. Then, the tools introduced in the literature review are applied for the

analysis of the attractiveness of the Brazilian third-party logistics industry. Besides, an

investment thesis in the industry is developed. Finally, it is concluded that the Brazilian third-

party logistics industry is attractive for private equity investments and that private equity

managers should seek investment opportunities in companies focused on high value added,

differentiated services.

Keywords: Investment analysis. Logistics. Private equity. Strategy.

LISTA DE FIGURAS

Figura 1 - Evolução da estratégia desde os anos 1950. ............................................................ 31

Figura 2 - Modelo básico para análise estratégica. ................................................................... 32

Figura 3 - As cinco forças competitivas e os principais fatores estruturais que determinam

suas intensidades. ..................................................................................................... 35

Figura 4 - Mapa de grupos estratégicos em indústria hipotética. ............................................. 40

Figura 5 – As três estratégias competitivas genéricas de Porter (1980). .................................. 41

Figura 6 – A influência de três forças de mercado determina o valor de um recurso ou

capabilidade. ............................................................................................................ 46

Figura 7 - Relação entre recursos, capabilidades e vantagem competitiva. ............................. 48

Figura 8 - Modelo para análise da importância estratégica de recursos e capabilidades. ........ 50

Figura 9 - Esquema conceitual da logística integrada e gestão da cadeia de suprimentos. ...... 53

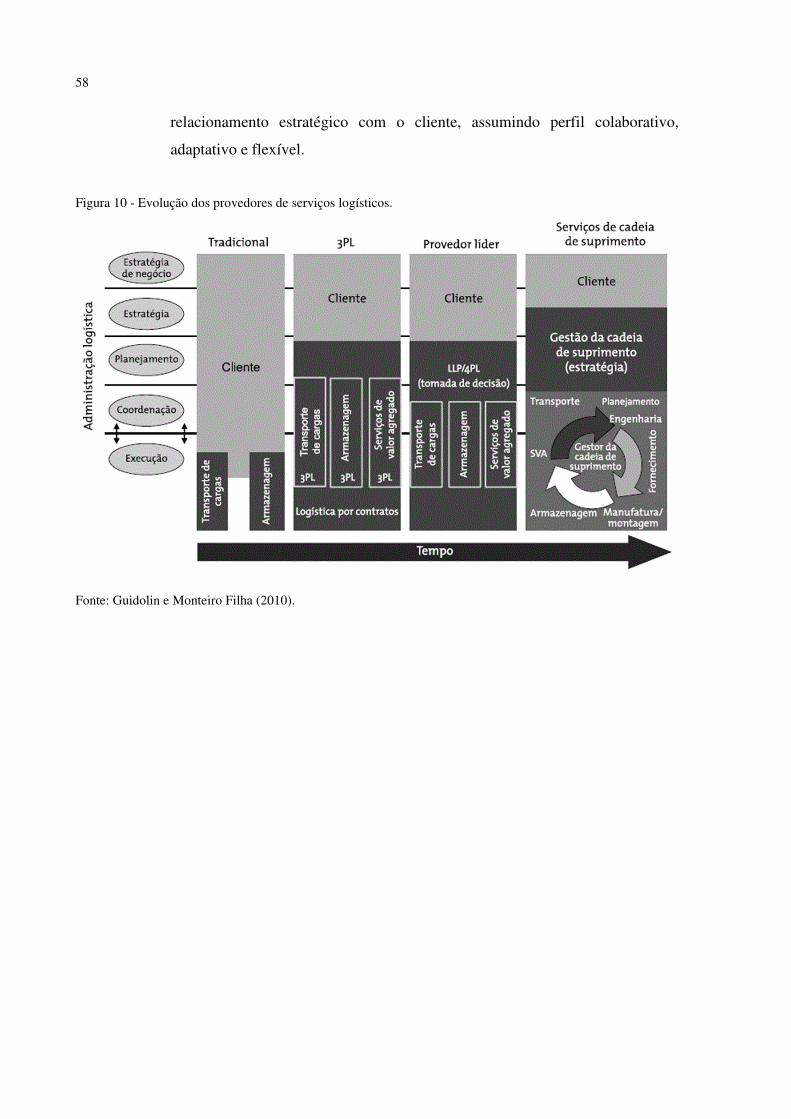

Figura 10 - Evolução dos provedores de serviços logísticos. ................................................... 58

Figura 11 - Histórico recente da indústria de private equity e venture capital no Brasil. ........ 62

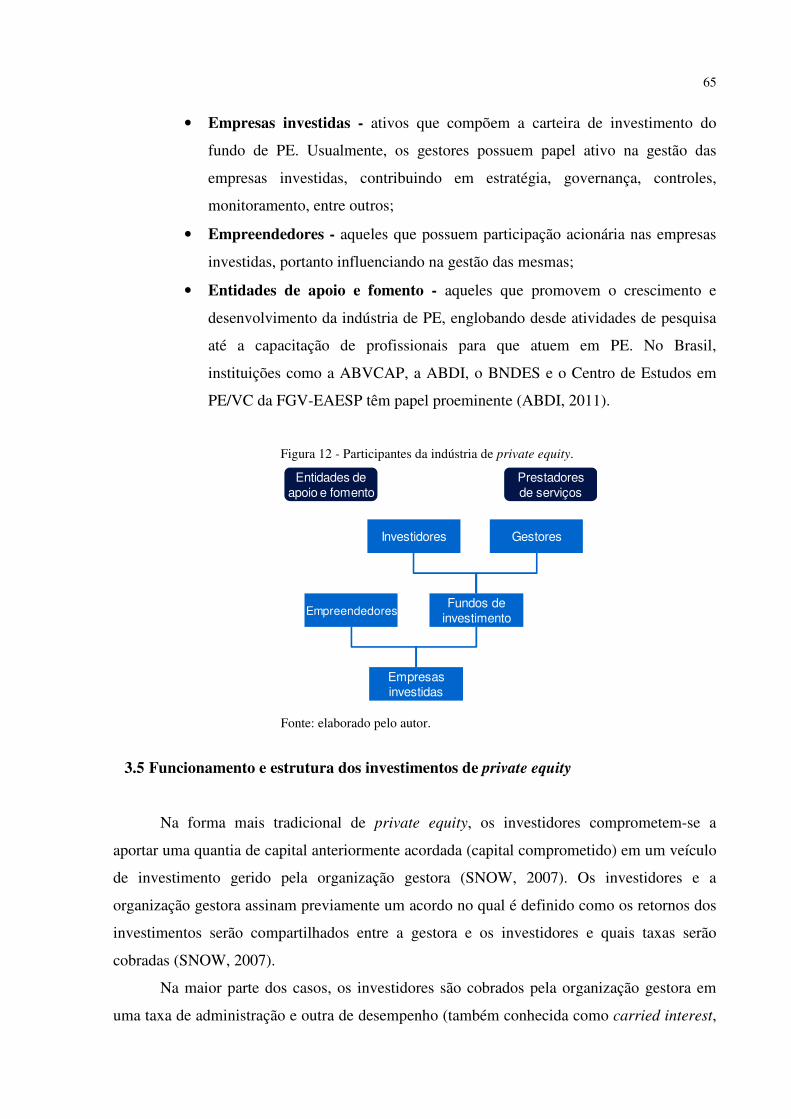

Figura 12 - Participantes da indústria de private equity. .......................................................... 65

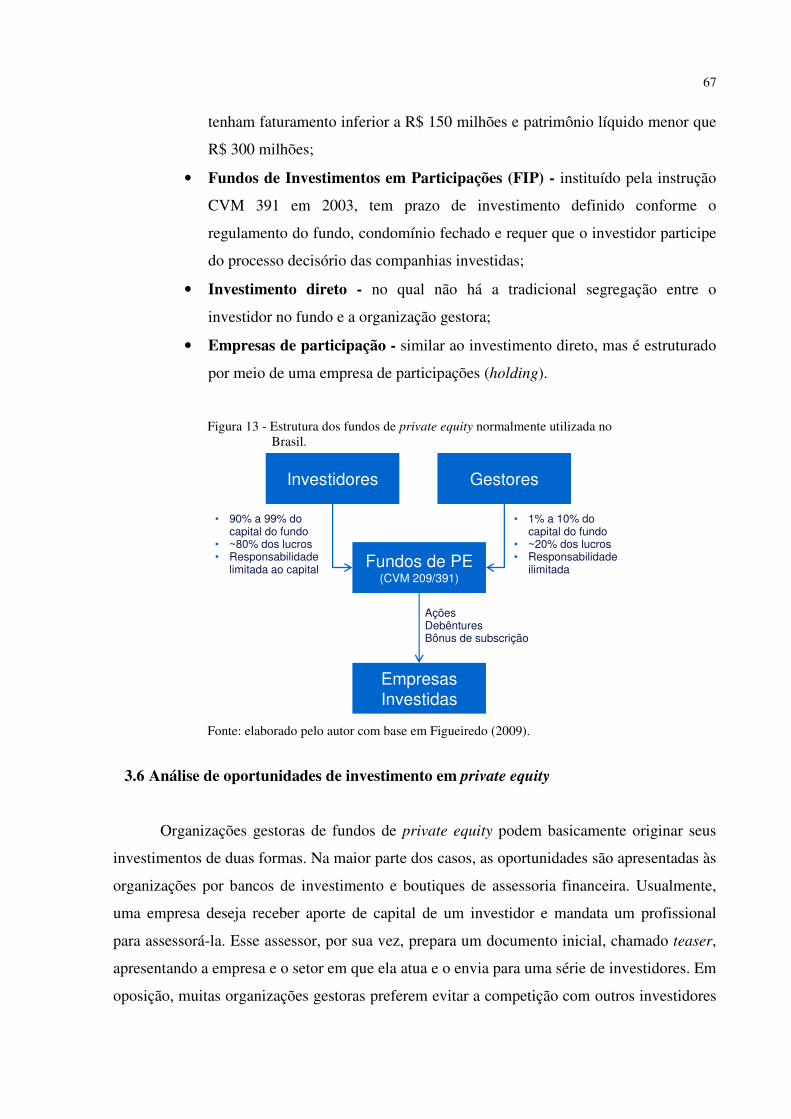

Figura 13 - Estrutura dos fundos de private equity normalmente utilizada no Brasil. ............. 67

Figura 14 – Principais atividades terceirizadas para provedores de serviços logísticos. ......... 75

Figura 15 - Etapas de um processo típico de terceirização logística. ....................................... 84

Figura 16 – Investimento em concessões planejadas conforme estimativa do Ministério da

Fazendo do Brasil. ............................................................................................... 119

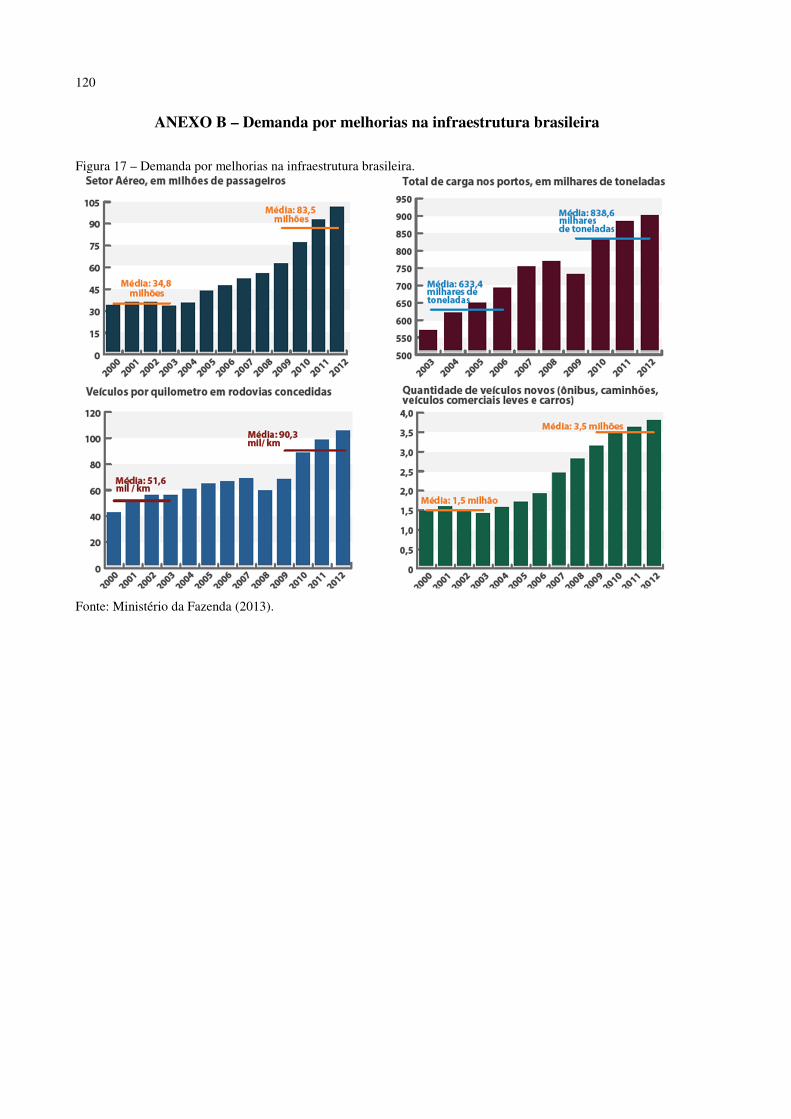

Figura 17 – Demanda por melhorias na infraestrutura brasileira. .......................................... 120

LISTA DE GRÁFICOS

Gráfico 1 - Evolução da captação de recursos e investimentos (em milhões de reais) em

private equity. ........................................................................................................ 71

Gráfico 2 – Composição da matriz de transportes para países selecionados. ........................... 76

Gráfico 3 - Evolução dos custos logísticos em relação ao PIB no Brasil e comparativo Brasil

versus Estados Unidos em 2010. ........................................................................... 77

Gráfico 4 - Evolução da receita dos provedores de serviços logísticos no Brasil para o período

de 1999 até 2012, em bilhões de reais. .................................................................. 89

Gráfico 5 - Comparativo das taxas de crescimento da receita combinada dos provedores de

serviços logísticos e do Produto Interno Bruto brasileiro no período de 2007 a

2012. ...................................................................................................................... 90

Gráfico 6 - Evolução da receita média (em R$ milhões) e do número de provedores de

serviços logísticos em operação no Brasil. ............................................................ 91

Gráfico 7 - Tempo de mercado dos provedores de serviços logísticos. ................................... 91

LISTA DE QUADROS

Quadro 1- Dimensões da estratégia competitiva. ..................................................................... 38

Quadro 2 – Provedores de serviços logísticos gerando benefícios mensuráveis para os

embarcadores. ........................................................................................................ 80

LISTA DE TABELAS

Tabela 2 - Principais motivos para a terceirização de atividades logísticas. ............................ 81

Tabela 3 - Nível de terceirização das principais atividades logísticas no Brasil. ..................... 82

Tabela 4 - Critérios na escolha de provedores de serviços logísticos. ..................................... 84

Tabela 5 – Estrutura de custos e despesas para provedores de serviços logísticos brasileiros

selecionados. .......................................................................................................... 85

Tabela 6 – Concentração de clientes para quatro provedores de serviços logísticos. .............. 96

LISTA DE ABREVIATURAS E SIGLAS

3PL Third-party Logistics Provider

4PL Fourth-party Logistics Provider

ABDI Agência Brasileira de Desenvolvimento Industrial

ABVCAP Associação Brasileira de Venture Capital e Private Equity

ANP Agência Nacional do Petróleo

ANTAC Agência Nacional de Transportes Aquaviários

ANTT Agência Nacional de Transportes Terrestres

BNDES Banco Nacional de Desenvolvimento Econômico

CNAE Classificação Nacional de Atividade Econômica

CNT Confederação Nacional do Transporte

CSCMP Council of Supply Chain Management Professionals

DNIT Departamento Nacional de Infraestrutura de Transportes

EDI Electronic Data Interchange

EMPEA Emerging Markets Private Equity Association

ERP Enterprise Resource Planning

ETC Empresa de Transporte Rodoviário de Cargas

FIP Fundos de Investimentos em Participações

FMIEE Fundo de Investimentos em Empresas Emergentes

GPS Global Positioning System

ILOS Instituto de Logística e Supply Chain

NBS Nomenclatura Brasileira de Serviços

PE Private Equity

PIB Produto Interno Bruto

PIPE Private Investments in Public Equity

PREVI Caixa de Previdência dos Funcionários do Banco do Brasil

PSL Provedor de Serviços Logísticos

RBV Resource-based View of the Firm

RFI Request for Information

RFP Request for Proposal

SLA Service Level Agreements

TAC Transportador Autônomo de Cargas

TIC Tecnologia da Informação e Comunicação

TMS Transportation Management System

USP Universidade de São Paulo

VC Venture Capital

WMS Warehouse Management System

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................... 23

1.1 Formulação do problema .............................................................................................. 23

1.2 Objetivo do Trabalho de Formatura ........................................................................... 23

1.3 Justificativa do Trabalho de Formatura ..................................................................... 23

1.4 O estágio e o Trabalho de Formatura .......................................................................... 25

1.5 O curso de Engenharia de Produção e o Trabalho de Formatura ............................ 25

1.6 Estrutura do Trabalho de Formatura ......................................................................... 26

2 REVISÃO BIBLIOGRÁFICA ........................................................................................... 29

2.1 Introdução ...................................................................................................................... 29

2.2 Estratégia ........................................................................................................................ 29

2.2.1 História da estratégia ........................................................................................................... 29

2.2.2 Análise estratégica ............................................................................................................... 31

2.3 Análise estrutural de indústrias ................................................................................... 32

2.4 Análise estrutural dentro das indústrias ..................................................................... 37

2.5 Estratégias competitivas genéricas ............................................................................... 40

2.6 Visão baseada em recursos da firma ............................................................................ 42

2.6.1 Análise dos recursos e capabilidades .................................................................................. 49

2.7 Logística .......................................................................................................................... 51

2.7.1 Logística integrada .............................................................................................................. 52

2.7.2 Gestão da cadeia de suprimentos ......................................................................................... 53

2.7.3 Provedores de serviços logísticos ........................................................................................ 56

3 INDÚSTRIA DE PRIVATE EQUITY E VENTURE CAPITAL ....................................... 59

3.1 Introdução à indústria de private equity e venture capital .......................................... 59

3.2 Origem e histórico da indústria de private equity e venture capital ........................... 59

3.2.1 Histórico da indústria de private equity e venture capital no Brasil ................................... 60

3.3 Tipos de investimento .................................................................................................... 62

3.4 Participantes da indústria de private equity ................................................................. 64

3.5 Funcionamento e estrutura dos investimentos de private equity ............................... 65

3.6 Análise de oportunidades de investimento em private equity ..................................... 67

3.7 Criação de valor por gestoras de private equity........................................................... 69

3.8 Panorama e evolução do private equity no Brasil ........................................................ 70

4 INDÚSTRIA DE PROVEDORES DE SERVIÇOS LOGÍSTICOS ............................... 73

4.1 Introdução ...................................................................................................................... 73

4.2 Histórico da indústria de provedores de serviços logísticos ...................................... 73

4.3 Oferta de serviços pelos provedores de serviços logísticos ........................................ 74

4.4 Infraestrutura logística no Brasil ................................................................................ 75

4.5 Tecnologia da informação e comunicação aplicada à logística ................................. 77

4.6 Terceirização logística .................................................................................................. 79

4.7 Processo de terceirização logística ............................................................................... 83

4.8 Estrutura de custos e despesas ..................................................................................... 85

4.9 Regulamentação da indústria de provedores de serviços logísticos ......................... 86

4.10 Fusões e aquisições na indústria de provedores de serviços logísticos ................... 87

4.11 Panorama e evolução da indústria de provedores de serviços logísticos ............... 89

5 ANÁLISE DA ATRATIVIDADE DA INDÚSTRIA DE PROVEDORES DE

SERVIÇOS LOGÍSTICOS ................................................................................................... 93

5.1 Introdução ...................................................................................................................... 93

5.2 Análise estrutural da indústria de provedores de serviços logísticos ....................... 93

5.2.1 Poder de negociação dos fornecedores ................................................................................ 93

5.2.2 Poder de negociação dos compradores ................................................................................ 96

5.2.3 Ameaça de serviços substitutos ............................................................................................ 98

5.2.4 Ameaça de novos entrantes .................................................................................................. 99

5.2.5 Rivalidade entre empresas existentes ................................................................................. 101

5.3 Análise da Indústria de provedores de serviços logísticos Pela Visão Baseada em

Recursos ............................................................................................................................. 103

5.3.1 Credibilidade e experiência como recursos ....................................................................... 103

5.3.2 Desenvolvimento de projetos como capabilidade .............................................................. 104

5.3.3 Sistemas de tecnologia de informação e comunicação como recurso e capabilidade ....... 106

5.4 Tese de investimento na indústria de provedores de serviços logísticos para private

equity ................................................................................................................................... 108

6 CONCLUSÃO ................................................................................................................... 111

ANEXO A – Estimativa de investimentos futuros em infraestrutura no Brasil.............112

ANEXO B – Demanda por melhorias na infraestrutura brasileira.................................113

23

1 INTRODUÇÃO

1.1 Formulação do problema

No início de 2013, a gestora de fundos de private equity (PE) na qual o autor estagiou

teve acesso a uma oportunidade de investimento em uma empresa atuante na indústria de

provedores de serviços logísticos (PSL). Após receber maiores informações sobre a empresa,

a gestora realizou uma primeira análise da indústria de PSLs e, em seguida, das informações

financeiras recebidas. Baseada em uma análise preliminar da indústria, a gestora identificou

que poderia ser possível encontrar oportunidades de investimento atrativas nela. Porém, a

análise das informações financeiras da empresa indicaram problemas financeiros que

inviabilizaram aquela oportunidade de investimento em específico.

Sendo assim, a gestora gostaria de aprofundar sua compreensão sobre a indústria de

provedores de serviços logísticos, de modo que possa determinar com maior confiança a

probabilidade de existirem oportunidades de investimento atrativas nela.

1.2 Objetivo do Trabalho de Formatura

O objetivo principal do presente trabalho é analisar a atratividade da indústria de

provedores de serviços logísticos brasileira para investimentos de private equity. Além disso,

o trabalho pretende elaborar uma tese de investimentos na indústria para investimentos dessa

modalidade, baseando-se nas análises desenvolvidas. Sendo assim, deve realizar

recomendações que orientem a gestora na qual o autor realizou seu estágio tanto na

identificação quanto na análise de oportunidades de investimento na indústria de PSLs.

1.3 Justificativa do Trabalho de Formatura

De acordo com a Emerging Markets Private Equity Association (EMPEA, 2013), a

indústria de private equity brasileira tem apresentado expressivo crescimento nos últimos

anos, com fundos de PE focados no mercado brasileiro registrando volumes substanciais de

captação de recursos e de investimento nos últimos anos. Além disso, a importância da

economia brasileira para a indústria de PE de forma global fica evidente pela crescente

parcela das maiores gestoras do mundo com escritórios no país. Por exemplo, o Carlyle

Group, que possui mais de US$ 180 bilhões sob sua gestão, abriu seu escritório no Brasil em

24

2008 (THE CARLYLE GROUP, 2013) e o KKR & Co., com US$ 84 bilhões sob sua gestão,

abriu seu escritório no país no início de 2013 (KKR & CO., 2013).

As organizações gestoras de fundos de PE atuam na economia real, pois compram

participações acionárias em empresas atuantes nas mais diversas indústrias e dos mais

diversos portes. A importância da indústria de PE para a economia brasileira tem crescido nos

últimos anos, principalmente pelo volume significativo de recursos detidos por gestoras de PE

disponíveis para investimento em empresas brasileiras, estimado em 28,7 bilhões de reais em

2012 (KPMG; ABVCAP, 2013). Ainda, a indústria já é reconhecida pelo empresariado e pelo

governo brasileiro como importante fator para o desenvolvimento da economia, contribuindo

para seu crescimento e dinamismo (ABDI, 2011).

A indústria de provedores de serviços logísticos tem apresentado expressivo

crescimento e desenvolvimento nos últimos anos, aumentando seu tamanho1 de R$26,6

bilhões de reais em 2007 para R$49,0 bilhões de reais em 2012, segundo dados do Instituto de

Logística e Supply Chain (ILOS, 2013). Trata-se de uma indústria ainda bastante

fragmentada, com um grande número de companhias operando das mais diversas formas

(TECNOLOGÍSTICA, 2013a). As empresas que a integram oferecem diferentes pacotes de

serviços, que variam desde os básicos de baixo valor agregado até pacotes de soluções

integradas e de alto valor agregado. Ainda, é uma indústria que presta serviços para clientes

atuantes nos mais diversos setores da economia brasileira, contribuindo para melhorar suas

eficiências logísticas (BARROS, 2009).

Sendo assim, o presente trabalho cumpre um importante papel em três dimensões

principais. Primeiramente, por analisar em profundidade uma indústria que contribui

diretamente para a redução dos custos logísticos das empresas brasileiras, aumentando a

competitividade da indústria nacional. Ainda, trata-se de uma indústria que tem se

desenvolvido e crescido a taxas elevadas nos últimos anos (ILOS, 2013).

Em uma segunda dimensão, o trabalho se justifica por promover a aproximação da

indústria de private equity com o campo acadêmico. Ele contribui para aumentar o interesse

da academia por uma indústria que tem apresentado forte crescimento nos últimos anos, e

que, por estar intimamente ligada à economia real, apresenta diversas oportunidades

relevantes para pesquisa. Inclusive, realiza sugestões para trabalhos futuros na área.

Por fim, o desenvolvimento do trabalho permitiu que o autor aplicasse o aprendizado

adquirido ao longo da graduação em Engenharia de Produção da Escola Politécnica da

1 Medido como a somatória das receitas das empresas pertencentes à indústria.

25

Universidade de São Paulo (USP) na resolução de um problema real encontrado pela

organização na qual realizou seu estágio acadêmico. Em adição, a análise da indústria de

provedores de serviços logísticos tem o potencial de indicar oportunidades de investimento

atrativas para essa gestora.

1.4 O estágio e o Trabalho de Formatura

Durante o ano de 2013, o autor realizou seu estágio acadêmico no escritório brasileiro

de uma gestora global de fundos de private equity. O escritório possui mandato para realizar a

compra de participações no capital social de empresas brasileiras de médio ou médio-grande

porte e de capital fechado. Os investimentos dependem da aprovação do Comitê de

Investimentos, que é composto por membros da equipe do escritório matriz, localizado fora

do Brasil.

Ao longo de seu estágio, o autor atuou em diversas etapas do ciclo de investimento em

private equity, incluindo a prospecção, análise de oportunidades de investimento e

monitoramento de empresas investidas. As principais atividades desempenhadas foram

estudos e análises de mercado, análises financeiras, avaliações de empresas e apoio no

desenvolvimento da estratégia de uma das empresas investidas.

Em relação à indústria de provedores de serviços logísticos, o autor deste trabalho

participou da análise preliminar de seis diferentes oportunidades de investimento em PSLs

junto a outros membros da equipe da gestora de PE. Durante a realização das análises o autor

teve acesso às informações financeiras das empresas e participou de reuniões com diretores de

duas delas. No entanto, as análises focaram-se em aspectos financeiros, principalmente devido

à falta de um entendimento estruturado da indústria de provedores de serviços logísticos por

parte da gestora de PE.

É importante ressaltar que todas as informações referentes às seis oportunidades de

investimento em PSLs analisados pelo autor durante seu estágio são protegidas por acordos de

confidencialidade, e, portanto, sua divulgação não é permitida.

1.5 O curso de Engenharia de Produção e o Trabalho de Formatura

O desenvolvimento deste trabalho de formatura permitiu que diversas competências e

ferramentas aprendidas nas matérias da graduação em Engenharia de Produção da Escola

Politécnica da USP fossem utilizadas de forma prática. Ainda, o raciocínio lógico e a

26

abordagem sistemática para a resolução de problemas aprimorados ao longo da graduação

contribuíram para a qualidade da análise realizada.

O conteúdo de diversas matérias cursadas ao longo da graduação foi aplicado no

desenvolvimento do trabalho. Dentre essas matérias, algumas se destacam pela relevância em

relação ao tema escolhido:

• Projeto Integrado de Sistemas de Produção, por contemplar em um projeto

prático os conhecimentos adquiridos ao longo da graduação e abordar a

indústria de private equity;

• Economia de Empresas, por abordar ferramentas para análises de indústrias e

empresas;

• Engenharia Econômica e Finanças, por fornecer a base teórica para a análise

financeira de projetos e empresas;

• Gestão Estratégica da Produção, por tratar dos principais conceitos e

ferramentas de análise na área da estratégia;

• Logística e Cadeias de Suprimento, por apresentar os principais conceitos da

logística e da gestão da cadeia de suprimentos;

• Gestão de Operações em Serviços, por discutir questões organizacionais e

estratégicas para empresas prestadoras de serviços.

1.6 Estrutura do Trabalho de Formatura

Este trabalho é composto pelos seguintes capítulos:

• Capítulo 1 - Introdução: apresenta a formulação do problema, objetivo e

justificativa do trabalho de formatura e a relação que o estágio e o curso de

Engenharia de Produção têm com o trabalho;

• Capítulo 2 - Revisão bibliográfica: apresenta o quadro teórico que serviu

como base para o entendimento e solução do problema formulado na

introdução;

• Capítulo 3 - Indústria de private equity e venture capital: apresenta um

panorama da indústria de private equity e venture capital. Tem como foco o

estágio atual de desenvolvimento da indústria de PE brasileira e sua dinâmica

de funcionamento;

27

• Capítulo 4 - Indústria de provedores de serviços logísticos: aborda a

indústria de provedores de serviços logísticos brasileira, incluindo seu estágio

atual de desenvolvimento e ambiente competitivo. Em adição, apresenta os

motivadores da terceirização logística e como esse processo é usualmente

estruturado;

• Capítulo 5 - Análise da atratividade da indústria de provedores de

serviços logísticos: aplica as ferramentas apresentadas na revisão bibliográfica

e desenvolve uma tese de investimento para a indústria de PSLs;

• Capítulo 6 - Conclusão: conclui o trabalho e apresenta sugestões para estudos

futuros na área.

28

29

2 REVISÃO BIBLIOGRÁFICA

2.1 Introdução

Ao longo da última década, diversos acadêmicos e praticantes da estratégia têm

buscado entender quais são os fatores que fundamentam a diferença de desempenho entre as

empresas (GRANT, 2010). Diversos modelos e teorias foram desenvolvidas buscando

explicar e por vezes determinar como fatores internos e externos às próprias empresas

influenciam seu desempenho ao longo do tempo (GHEMAWAT, 2002). Entre as diversas

abordagens teóricas desenvolvidas, alguns modelos tiveram extensa influência na área da

estratégia e encontraram ampla adoção, tanto no meio acadêmico como empresarial.

Este trabalho baseia a análise da indústria de provedores de serviços logísticos em dois

dos modelos mais difundidos na área de estratégia: a análise estrutural de indústrias e a visão

baseada em recursos da firma. Ambos os modelos são abordados em detalhe neste capítulo.

Por fim, são apresentados os conceitos de logística, logística integrada, gestão da

cadeia de suprimentos e provedor de serviços logísticos. Principalmente, a revisão dos

conceitos de logística integrada e gestão da cadeia de suprimentos permite um entendimento

mais aprofundado da oferta de serviços dos provedores de serviços logísticos e do modo pelo

qual eles podem contribuir para a redução dos custos e melhora dos níveis de serviço de seus

clientes.

2.2 Estratégia

2.2.1 História da estratégia

O conceito de estratégia remonta de milênios atrás e tem sua origem no campo militar,

no qual as estratégias eram elaboradas de forma a orientar e coordenar a utilização dos

recursos militares (GHEMAWAT, 2002). A estratégia praticada no campo militar e a

praticada no ambiente corporativo compartilham conceitos e princípios comuns como, por

exemplo, a distinção entre estratégia e tática (GRANT, 2010).

Grant (1990) traça uma evolução dos temas dominantes na gestão estratégica e

defende que os desenvolvimentos no campo se deram, principalmente, por necessidades

práticas dos praticantes de estratégia. Segundo o autor, ao longo da década de 1950, as

ferramentas de planejamento e controle financeiro serviam como forma de acompanhamento

30

anual do desempenho e avaliação de investimentos, mas eram de utilidade limitada no

desenvolvimento do negócio no longo prazo. Sendo assim, no final da década de 1950 e início

da década de 1960, o conceito de planejamento corporativo foi desenvolvido como forma de

planejamento de longo prazo para as empresas (GHEMAWAT, 2002).

No entanto, ao longo dos anos 1970, o impacto das crises do petróleo de 1974 e 1979 e

a crescente liberalização do comércio internacional tornaram o ambiente competitivo cada vez

mais instável e turbulento. Segundo Grant (2010), uma transição na área da estratégia ocorreu

como resultado, com os conceitos e ferramentas de gestão estratégica sendo cada vez mais

adotadas. Enquanto o planejamento corporativo tem seu foco em planos e projeções

detalhadas, a gestão estratégica se foca na competição, explorando possibilidades de

posicionamento da empresa em relação aos seus competidores de forma a maximizar o

potencial de lucro (GRANT, 2010).

No final dos anos 1970 e início dos anos 1980, a atenção na área da estratégia recaiu

sobre a análise do ambiente externo da empresa como fator determinante da rentabilidade das

empresas e indústrias. O trabalho de Michael Porter, desenvolvido a partir dos conceitos da

Economia Industrial, teve grande influência na área e o autor ficou conhecido como

responsável pelo desenvolvimento da escola estratégica do posicionamento (GHEMAWAT,

2002).

Já ao longo dos anos 1990, o foco no campo da estratégia mais uma vez mudou, e

diversos conceitos e ferramentas foram desenvolvidos na busca por fontes de lucro dentro da

empresa (GHEMAWAT, 2002). Foram desenvolvidas as bases de uma nova visão estratégica

que ficou conhecida por visão baseada em recursos da firma, ou resource-based view of the

firm (RBV). A ênfase mudou do ambiente externo para dentro da empresa, e as ferramentas

da RBV encorajavam as empresas a buscarem em seus recursos e capacidades fontes de

vantagem competitiva sustentável (GHEMAWAT, 2002).

Finalizando, Grant (2010) aborda como o ambiente competitivo e o cenário econômico

do novo milênio vem influenciando o desenvolvimento do campo da estratégia. Para o autor,

o ambiente de negócios turbulento e a competição global acirrada mudam o foco da estratégia,

tornando cada vez mais importante que as empresas desenvolvam flexibilidade e velocidade

para que continuamente criem vantagens competitivas temporárias.

A Figura 1 apresenta os principais temas que dominaram as discussões na área da

estratégia ao longo dos últimos 60 anos.

31

Figura 1 - Evolução da estratégia desde os anos 1950.

Fonte: adaptado de Grant (2010).

2.2.2 Análise estratégica

Grant (2010) propõe que a tarefa da estratégia de negócios seria determinar como a

empresa deve utilizar seus recursos no ambiente que atua para satisfazer seus objetivos de

longo prazo, e como ela deve se organizar para implantar essa estratégia. Para o autor, uma

estratégia bem sucedida é composta por quatro elementos:

• Objetivos simples, consistentes e de longo prazo;

• Profundo conhecimento do ambiente competitivo;

• Avaliação objetiva dos recursos;

• Implementação efetiva.

Grant (2010) apresenta então um modelo básico para análise estratégica (Figura 2), no

qual a estratégia é o elo entre a firma e o ambiente competitivo.

1950 1970 1980 1990 2000

Planejamento e Controle Financeiro

• Previsão financeira

• Planejamento de investimentos

• Avaliação de projetos baseada em fluxo de caixa descontado

Planejamento Corporativo

• Projeções de médio/longo prazo

• Técnicas de planejamento corporativo

• Diversificação/sinergias

• Departamentos de planejamento corporativo

Estratégia como Posicionamento

• Análise de indústrias

• Segmentação do mercado

• Curva de experiência

• Análise PIMS• Análise de

portfólio• UENs

Vantagem Competitiva

• Análise dos recursos e capacidades

• Maximização do valor para o acionista

• Reestruturação e reengenharia

• Alianças estratégicas

• Gestão do conhecimento

Estratégia no Novo Milênio

• Inovação estratégica

• Novos modelos de negócio

• Tecnologias disruptivas

• CSR e ÉticaEmpresarial

• Estrátegiasglobais

32

Figura 2 - Modelo básico para análise estratégica.

Fonte: adaptado de Grant (2010).

De acordo com Grant (1991, 2010), existem duas possibilidades para uma firma gerar

taxas de retorno sobre o capital investido acima de seu custo de capital. Primeiramente, a

firma pode atuar em uma indústria onde as taxas médias de retorno são atrativas. Segundo, ela

pode estabelecer uma vantagem competitiva sobre seus concorrentes, permitindo que a

mesma obtenha retornos acima da taxa média da indústria onde atua. Ainda, o autor esclarece

que ambas as fontes de desempenho superior não são independentes, mas sim relacionadas. O

escopo dos negócios da empresa tem implicações para as possíveis fontes de vantagem

competitiva, enquanto que a natureza da vantagem competitiva de uma empresa determina a

gama de indústrias nas quais a empresa pode ser bem sucedida (GRANT, 2010).

Conforme será abordado nos itens 2.3 e 2.6 deste capítulo, as diversas linhas de

pensamento sobre estratégia possuem visões diferentes sobre a definição, formulação e

implementação da estratégia, bem como dos fatores que levam empresas a obter retornos

superiores. Apesar de sua simplicidade, o modelo básico proposto por Grant (2010) auxilia a

enxergar a estratégia de uma forma ampla, englobando tanto a análise da indústria onde a

empresa atua, quanto os recursos e capacidades utilizados pela mesma para competir. Ainda,

o modelo auxilia a compreensão de como as diferentes linhas de pensamento diferenciam-se

em suas abordagens da estratégia.

2.3 Análise estrutural de indústrias

O ambiente de negócios da empresa consiste em todas as influências externas que

podem influenciar suas decisões e afetar seu desempenho (GRANT, 2010). A gama de

influências ambientais às quais uma empresa está exposta é extensa e diversos sistemas para

sua classificação foram propostos. As formas de classificação mais utilizadas são por fonte –

por exemplo, em fatores políticos, econômicos, sociais, e tecnológicos - ou por proximidade –

Firma

• Objetivos e valores

• Recursos e capacidades

• Estrutura e sistemas

AmbienteCompetitivo

• Competidores

• Compradores

• Fornecedores

Estratégia

33

por exemplo, em fatores do microambiente e do macroambiente (GRANT, 2010). Sistemas

para monitoramento contínuo das diversas influências externas às quais a empresa está

exposta podem parecer desejáveis, mas resultariam em elevados custos e levariam a uma

sobrecarga de informação.

Sendo assim, Grant (2010) defende que as empresas foquem seus recursos em analisar

como as influências ambientais afetam a indústria na qual atuam, dessa forma distinguindo o

essencial do meramente importante. Para o autor, isso não quer dizer que fatores do

microambiente e macroambiente não sejam relevantes, mas sim que a importância dos

mesmos reside na forma como eles impactam o ambiente da indústria. Dessa forma, a análise

de indústrias é uma ferramenta essencial para o entendimento do ambiente competitivo e

etapa indispensável para uma estratégia bem sucedida (PORTER, 1980; GRANT, 2010).

A análise de indústrias tem como questão central a compreensão de quais fatores

determinam a rentabilidade de uma indústria. Sua premissa básica é que o nível de

rentabilidade de uma indústria não é aleatório e nem mesmo inteiramente resultado de

influências específicas à indústria, mas sim determinado sistematicamente pela estrutura da

indústria em questão (PORTER, 1980; GRANT, 2010).

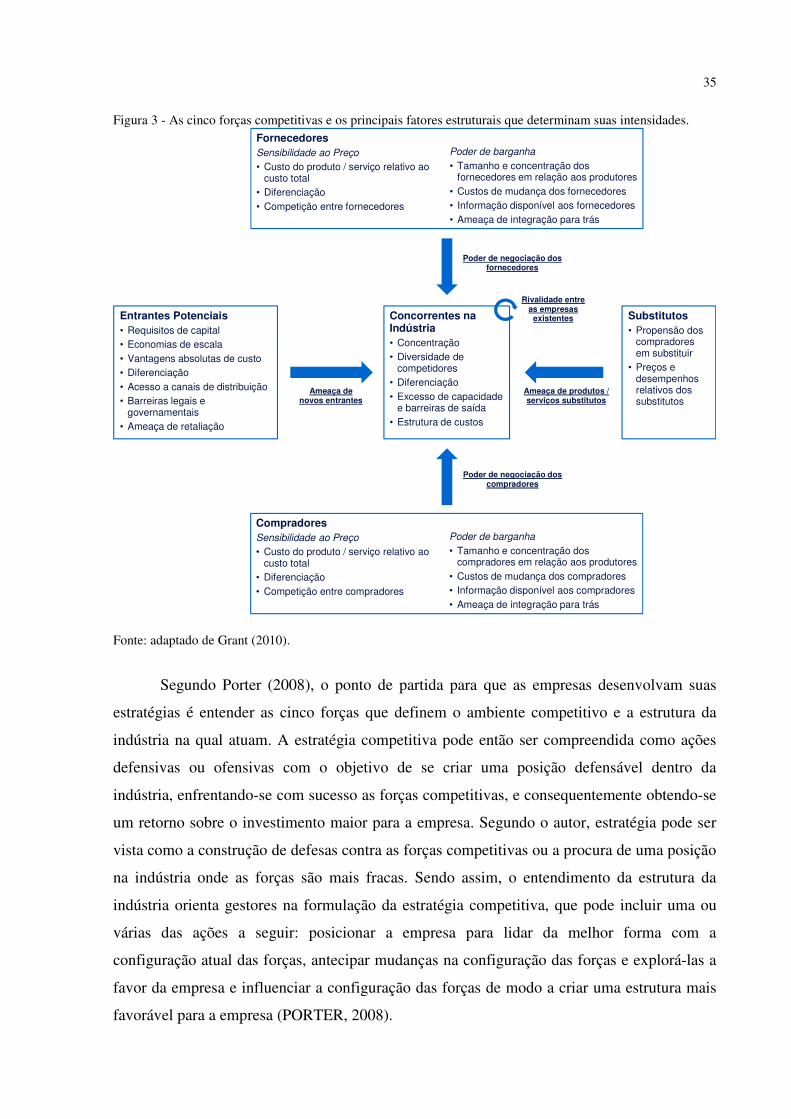

O trabalho pioneiro de Porter (1980), Competitive Strategy: Techniques for analyzing

industries and competitors, influenciou de forma decisiva a prática de negócios e a pesquisa

acadêmica em estratégia. Grande parte do sucesso da obra está relacionada ao modelo das

Cinco Forças de Porter, que se tornou um marco na área de análise de indústrias, sendo ainda

amplamente utilizado pelos meios empresarial e acadêmico mesmo décadas após sua

concepção (SCHNEIDER et al., 2008). O modelo ampliou o entendimento sobre como a

competição por lucro ocorre nos diversos setores da economia, apresentando cinco forças

competitivas que definem a intensidade da concorrência e a estrutura das indústrias. De

acordo com Porter (1990, 2008), a rentabilidade de uma indústria, definida como a taxa de

retorno sobre o capital investido, seria determinada por essas cinco fontes de pressão

competitiva.

Segundo Porter (2008), para entendermos os dois aspectos essenciais na análise de

uma indústria - competição e rentabilidade - precisamos analisar sua estrutura em termos de

cinco forças competitivas. Para o autor, é a estrutura da indústria que determina esses dois

aspectos, e não questões como se a indústria produz produtos ou presta serviços, se ela é

emergente ou madura, ou se ela é tecnológica ou não. As cinco forças competitivas

determinam como o valor econômico criado pela indústria será dividido entre as empresas

participantes. O autor reconhece que diversos outros fatores podem influenciar a rentabilidade

34

da indústria no curto prazo, como o clima ou ciclos de negócios. No entanto, são as cinco

forças competitivas que determinam a rentabilidade média da indústria no médio e longo

prazo.

O modelo das Cinco Forças de Porter (2008) é composto pelas seguintes forças:

ameaça de entrada, intensidade da rivalidade entre os concorrentes existentes, pressão dos

produtos substitutos, poder de negociação dos compradores e poder de negociação dos

fornecedores. A configuração dessas forças varia de acordo com características econômicas e

técnicas da indústria em questão, conforme apresentado na Figura 3.

Ainda, Carvalho e Laurindo (2003) propõem que as cinco forças estruturais podem ser

classificadas em dois grandes grupos:

• Forças competitivas na cadeia produtiva - compostas pelo poder de

negociação dos compradores e fornecedores;

• Forças concorrenciais - compostas pela ameaça de entrada, intensidade da

rivalidade entre os concorrentes existentes e pressão dos produtos substitutos.

35

Figura 3 - As cinco forças competitivas e os principais fatores estruturais que determinam suas intensidades.

Fonte: adaptado de Grant (2010).

Segundo Porter (2008), o ponto de partida para que as empresas desenvolvam suas

estratégias é entender as cinco forças que definem o ambiente competitivo e a estrutura da

indústria na qual atuam. A estratégia competitiva pode então ser compreendida como ações

defensivas ou ofensivas com o objetivo de se criar uma posição defensável dentro da

indústria, enfrentando-se com sucesso as forças competitivas, e consequentemente obtendo-se

um retorno sobre o investimento maior para a empresa. Segundo o autor, estratégia pode ser

vista como a construção de defesas contra as forças competitivas ou a procura de uma posição

na indústria onde as forças são mais fracas. Sendo assim, o entendimento da estrutura da

indústria orienta gestores na formulação da estratégia competitiva, que pode incluir uma ou

várias das ações a seguir: posicionar a empresa para lidar da melhor forma com a

configuração atual das forças, antecipar mudanças na configuração das forças e explorá-las a

favor da empresa e influenciar a configuração das forças de modo a criar uma estrutura mais

favorável para a empresa (PORTER, 2008).

Substitutos

• Propensão dos compradores em substituir

• Preços e desempenhos relativos dos substitutos

Concorrentes na Indústria

• Concentração• Diversidade de

competidores• Diferenciação• Excesso de capacidade

e barreiras de saída• Estrutura de custos

Entrantes Potenciais

• Requisitos de capital• Economias de escala• Vantagens absolutas de custo• Diferenciação• Acesso a canais de distribuição• Barreiras legais e

governamentais• Ameaça de retaliação

Compradores

Sensibilidade ao Preço

• Custo do produto / serviço relativo ao custo total

• Diferenciação• Competição entre compradores

Poder de barganha

• Tamanho e concentração dos compradores em relação aos produtores

• Custos de mudança dos compradores• Informação disponível aos compradores• Ameaça de integração para trás

Fornecedores

Sensibilidade ao Preço

• Custo do produto / serviço relativo ao custo total

• Diferenciação• Competição entre fornecedores

Poder de barganha

• Tamanho e concentração dos fornecedores em relação aos produtores

• Custos de mudança dos fornecedores• Informação disponível aos fornecedores• Ameaça de integração para trás

Poder de negociação dos fornecedores

Ameaça de produtos / serviços substitutos

Ameaça de novos entrantes

Poder de negociação dos compradores

Rivalidade entre as empresas

existentes

36

O modelo das Cinco Forças pode então não só ajudar empresas a elaborar estratégias

buscando o melhor posicionamento dentro de suas indústrias, mas também orientá-las em

decisões de entrada e saída de negócios (MAGRETTA, 2012). A análise das forças

competitivas pode indicar ao estrategista a entrada em indústrias com futuros atrativos e

possibilidades de posicionamento superior, ou indicar a saída de indústrias com estruturas em

declínio (MAGRETTA, 2012).

Mudanças na estrutura das indústrias trazem consigo a oportunidade de se identificar e

reivindicar novas possibilidades promissoras de posicionamento estratégico, caso o

estrategista tenha um entendimento sofisticado das forças competitivas e dos fatores que as

determinam (PORTER, 2008). Novas necessidades e novas formas de servir necessidades

existentes podem surgir como consequência de alterações na configuração das forças

competitivas, e líderes estabelecidos podem não dar a devida atenção a essas oportunidades,

ou mesmo ficar presos a estratégias antigas (PORTER, 2008). De acordo com Grant (2010),

alterações na estrutura das indústrias são normalmente causadas por mudanças fundamentais

do comportamento de compra dos clientes, da tecnologia e das estratégias empresariais.

Porter (2008) afirma que as empresas podem potencialmente influenciar todas as

forças competitivas e, consequentemente, possuem a habilidade de moldar a estrutura de suas

indústrias, de forma a mudar a competição em direções nas quais elas se beneficiem. Ao

liderar a mudança, a empresa inovadora deve buscar que seus competidores a sigam, assim

alterando de forma integral a estrutura da indústria (PORTER, 2008). De acordo com Grant

(2010), o primeiro passo é identificar as principais características estruturais da indústria que

são responsáveis por restringir sua rentabilidade. O segundo passo é avaliar quais dessas

características estruturais são passíveis de alteração através de iniciativas estratégicas

apropriadas. Porter (2008) sugere duas formas pelas quais as empresas podem reformular a

estrutura de suas indústrias: alterando a divisão dos lucros a favor das empresas incumbentes

e aumentando a parcela de lucro disponível.

Ainda, Porter (2008) trata da análise estrutural de indústrias na perspectiva de

investidores, e afirma que seu modelo de cinco forças competitivas é importante para que

sejam identificadas indústrias verdadeiramente atrativas, diferenciando fatores transientes de

mudanças estruturais. De acordo com o autor, sua proposta de análise da competição por meio

das cinco forças “é uma maneira mais poderosa para alcançar sucesso genuíno em

investimentos do que as projeções financeiras e extrapolação de tendências que dominam a

análise de investimentos atualmente” (PORTER, 2008, p. 93, tradução nossa). Na visão de

investidores, o principal valor da análise de indústrias seria então seu uso para estimar

37

prováveis mudanças no ambiente competitivo e na rentabilidade de uma indústria, permitindo

que decisões de investimento sejam feitas com maior confiança.

2.4 Análise estrutural dentro das indústrias

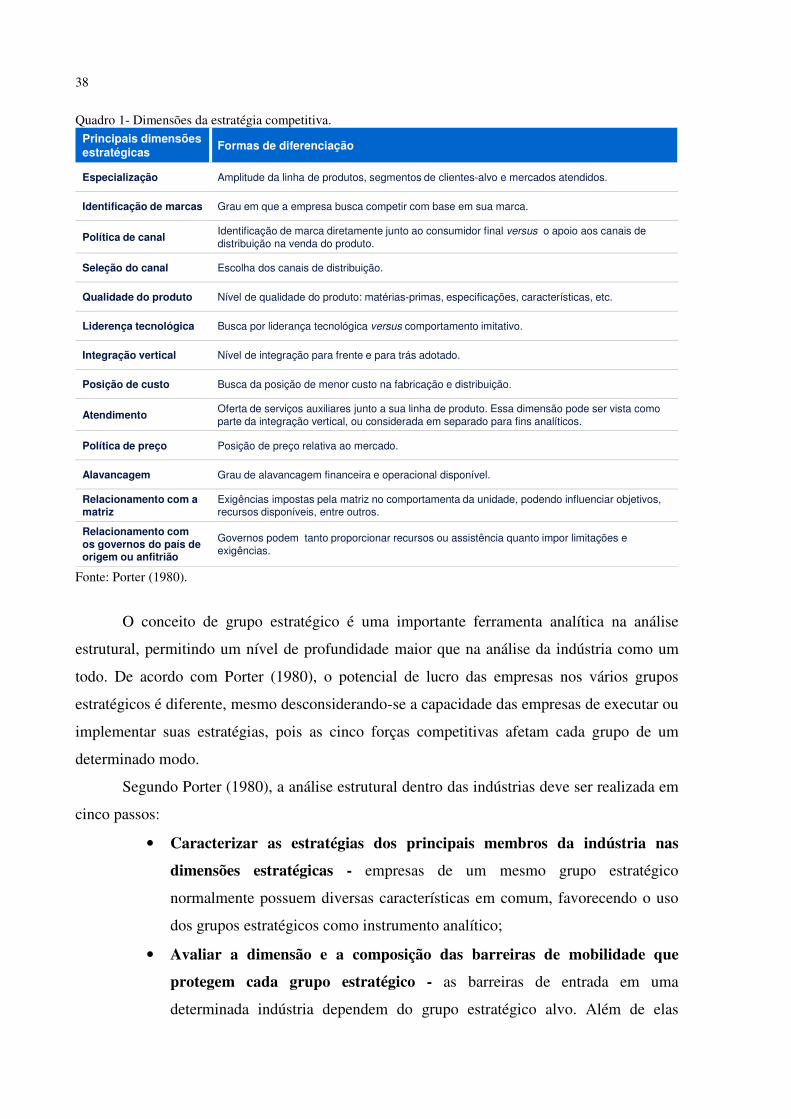

Porter (1980) afirma que a análise estrutural dentro das indústrias é um instrumento

analítico útil na formulação da estratégia, possuindo um importante papel na compreensão do

porque dentro de uma mesma indústria determinadas empresas podem ser persistentemente

mais lucrativas que outras. De acordo com o autor, é possível caracterizar as estratégias de

todos os concorrentes significativos em uma indústria de acordo com uma série de dimensões

estratégicas, que captam as diferenças possíveis entre as alternativas estratégias adotadas

pelas empresas para competir. As diferentes dimensões estratégicas estão normalmente

relacionadas entre si, e, para uma determinada empresa normalmente formam um conjunto

internamente consistente.

A classificação das empresas ao longo das diferentes dimensões estratégicas torna

possível dividir a indústria em uma série de grupos estratégicos, que são empresas de uma

mesma indústria que adotam estratégias idênticas ou semelhantes ao longo das dimensões

estratégicas. De modo geral, existe um pequeno número de grupos estratégicos que responde

pelas principais diferenças estratégicas das empresas. É importante mencionar que,

diferentemente de segmentos de mercado e estratégias de diferenciação, grupos estratégicos

são definidos a partir das diferentes posturas estratégicas dos membros de uma determinada

indústria.

O Quadro 1 relaciona as dimensões da estratégia competitiva que em geral captam as

diferenças possíveis nas estratégias adotadas pelas empresas.

38

Quadro 1- Dimensões da estratégia competitiva.

Fonte: Porter (1980).

O conceito de grupo estratégico é uma importante ferramenta analítica na análise

estrutural, permitindo um nível de profundidade maior que na análise da indústria como um

todo. De acordo com Porter (1980), o potencial de lucro das empresas nos vários grupos

estratégicos é diferente, mesmo desconsiderando-se a capacidade das empresas de executar ou

implementar suas estratégias, pois as cinco forças competitivas afetam cada grupo de um

determinado modo.

Segundo Porter (1980), a análise estrutural dentro das indústrias deve ser realizada em

cinco passos:

• Caracterizar as estratégias dos principais membros da indústria nas

dimensões estratégicas - empresas de um mesmo grupo estratégico

normalmente possuem diversas características em comum, favorecendo o uso

dos grupos estratégicos como instrumento analítico;

• Avaliar a dimensão e a composição das barreiras de mobilidade que

protegem cada grupo estratégico - as barreiras de entrada em uma

determinada indústria dependem do grupo estratégico alvo. Além de elas

Principais dimensões estratégicas

Formas de diferenciação

Especialização Amplitude da linha de produtos, segmentos de clientes-alvo e mercados atendidos.

Identificação de marcas Grau em que a empresa busca competir com base em sua marca.

Política de canalIdentificação de marca diretamente junto ao consumidor final versus o apoio aos canais de distribuição na venda do produto.

Seleção do canal Escolha dos canais de distribuição.

Qualidade do produto Nível de qualidade do produto: matérias-primas, especificações, características, etc.

Liderença tecnológica Busca por liderança tecnológica versus comportamento imitativo.

Integração vertical Nível de integração para frente e para trás adotado.

Posição de custo Busca da posição de menor custo na fabricação e distribuição.

AtendimentoOferta de serviços auxiliares junto a sua linha de produto. Essa dimensão pode ser vista como parte da integração vertical, ou considerada em separado para fins analíticos.

Política de preço Posição de preço relativa ao mercado.

Alavancagem Grau de alavancagem financeira e operacional disponível.

Relacionamento com a matriz

Exigências impostas pela matriz no comportamenta da unidade, podendo influenciar objetivos, recursos disponíveis, entre outros.

Relacionamento com os governos do país de origem ou anfitrião

Governos podem tanto proporcionar recursos ou assistência quanto impor limitações e exigências.

39

servirem para proteger determinado grupo estratégico de novos entrantes na

indústria, fornecem barreiras de mobilidade para que empresas incumbentes

mudem de grupo estratégico;

• Avaliar o poder de negociação de fornecedores e compradores junto a

cada um dos grupos estratégicos – grupos estratégicos em uma mesma

indústria podem ter fornecedores ou compradores em comum, mas possuírem

diferentes graus de vulnerabilidade a eles. No caso de fornecedores ou

compradores diferentes, as relações de dependência e vulnerabilidade

provavelmente serão diferentes;

• Avaliar a ameaça de produtos / serviços substitutos junto a cada um dos

grupos estratégicos - grupos estratégicos diferenciam-se nos produtos /

serviços oferecidos, dessa forma possuindo diferentes vulnerabilidades a

substitutos;

• Avaliar a vulnerabilidade de cada um dos grupos estratégicos a conflitos

iniciados por outros grupos - as forças competitivas presentes em uma

indústria atuam com diferentes intensidades nos diversos grupos estratégicos,

de acordo com a interdependência no mercado, grau de diferenciação, número /

tamanho e distanciamento estratégico.

Os grupos estratégicos de uma indústria podem ser representados em um mapa, onde

duas variáveis estratégicas representam os eixos. O mapa permite a representação gráfica da

concorrência dentro de uma indústria, bem como facilita a análise das implicações que

determinadas tendências podem ter na mesma. Ainda, ele pode ser uma ferramenta útil para a

representação das direções nas quais as estratégias das empresas estão se movendo ou

poderiam se mover. Porter (1980) sugere alguns princípios para a elaboração de mapas de

grupos estratégicos:

• Utilizar as variáveis que representam as principais barreiras de mobilidade na

indústria como eixos do mapa;

• Selecionar para os eixos variáveis que se movam ao mesmo tempo, buscando

representar a diversidade de combinações estratégicas existentes na indústria;

• É possível a utilização de variáveis que não sejam contínuas ou monótonas; e,

• Caso exista mais de uma combinação de variáveis útil para a análise, mapear a

indústria repetidas vezes utilizando as diferentes combinações de variáveis

como eixos.

40

A Figura 4 ilustra um mapa de grupos estratégicos de uma indústria hipotética.

Figura 4 - Mapa de grupos estratégicos em indústria hipotética.

Fonte: Porter (1980).

2.5 Estratégias competitivas genéricas

Porter (1980) afirma existirem três estratégias competitivas genéricas internamente

consistentes, que podem ser utilizadas pelas empresas para a criação de posições competitivas

superiores e defensáveis no longo prazo: liderança no custo total, diferenciação e enfoque. O

autor esclarece que a abordagem das três estratégias genéricas permite que se parta de uma

visão ampla, para que só então se busque traduzir a estratégia genérica em uma estratégia

particular e específica.

De acordo com Porter (1980), a primeira das estratégias competitivas genéricas

consiste em se obter a liderança no custo total em uma indústria por meio da intensa atenção

administrativa e pela adoção de políticas funcionais focadas no controle de custos. A

estratégia exige a busca constante por economias de escala e instalações modernas, reduções

de custo por meio da experiência, controle rígido e constante de custos e despesas, e a

minimização de custos em áreas como P&D, atendimento ao consumidor, e marketing

Mapa dos Grupos Estratégicos para Indústria Hipot

Grupo ALinha completa,

integrada verticalmente, baixo custo de fabricação,

atendimento reduzido, qualidade

média

Alta Integração Vertical Montador

Linha Completa

Linha Reduzida

Grupo CLinha média,

montador, preço médio, alto grau de atendimento, qualidade baixa,

preço baixo Grupo BLinha reduzida,

montador, preço alto, alta tecnologia e qualidadeGrupo D

Linha reduzida, altamente

automatizada, preço baixo,

baixo grau de atendimento

41

(PORTER, 1980). A liderança no custo total quase sempre exige uma alta parcela de mercado

relativa ou o acesso privilegiado a fatores de produção.

A estratégia de diferenciação consiste na diferenciação do produto ou serviço

oferecido em uma ou mais dimensões, como: marca, tecnologia, funcionalidades, usabilidade,

entre outros (PORTER, 1980; MURRAY, 1988). Ela não permite que a empresa ignore

custos, mas os mesmos não são o foco estratégico. Ainda, as atividades necessárias para a

diferenciação são inerentemente dispendiosas, implicando custos mais elevados, em prejuízo

da posição de custo da empresa (MURRAY, 1988). Por exemplo, é comum a estratégia de

diferenciação exigir maiores investimentos em pesquisa e desenvolvimento ou gastos mais

elevados com o atendimento ao consumidor (PORTER, 1980).

A estratégia de enfoque consiste em se voltar ao atendimento de determinado

segmento particular (grupo comprador, parcela da linha de produtos ou mercado geográfico)

da melhor maneira possível (PORTER, 1980). A estratégia parte da premissa de que a

empresa consegue atender ao seu alvo estratégico estreito de forma mais efetiva ou eficiente

que empresas concorrendo de forma mais ampla. Sendo assim, a empresa poderia se

diferenciar por atender melhor as necessidades de seu alvo estratégico ou oferecer uma

posição de baixo custo, e até mesmo atingir ambas as posições (MURRAY, 1988).

Figura 5 – As três estratégias competitivas genéricas de Porter (1980).

Fonte: Porter (1980).

De acordo com Porter (1980), empresas dificilmente podem seguir com sucesso mais

de uma dessas estratégias conjuntamente, dado que cada uma delas exige comprometimento

total e implica em recursos, habilidades, arranjos organizacionais, procedimentos de controle

e sistemas criativos diferentes para cada uma das estratégias (PORTER, 1980; MURRAY,

Alv

o es

trat

égic

o

Apenas um segmento particular

Enfoque

No âmbito de todo a indústria Diferenciação Liderança no

custo total

Unicidade observada pelo comprador

Posição de baixo custo

Vantagem estratégica

42

1988). Empresas que falham em desenvolver sua estratégia em ao menos uma das três

direções tendem a obter retornos inferiores, dado que ao mesmo tempo em que perdem

clientes que exigem preços baixos também perdem negócios com margens altas (DESS;

DAVIS, 1984). Ainda, empresas nessa categoria tendem a possuir culturas empresariais

indefinidas e arranjos organizacionais e sistemas de apoio conflitantes (PORTER, 1980).

Finalizando, é relevante mencionar que existem dois riscos principais para as empresas

que decidem seguir uma das estratégias genéricas (PORTER, 1980). Primeiramente, a

empresa pode falhar em alcançar ou sustentar a estratégia. Segundo, a evolução da indústria

pode desgastar o valor da adoção de uma das estratégias genéricas.

No caso da estratégia de liderança no custo total, mudanças tecnológicas podem tornar

investimentos e aprendizados passados obsoletos, ou mesmo diminuir as barreiras de entrada

ao reduzir custos por meio de instalações mais modernas (PORTER, 1980). Ainda, o foco

excessivo em custos pode diminuir a capacidade da empresa de perceber novas demandas dos

compradores.

Já no caso da estratégia da diferenciação, o principal risco é o do diferencial de custo

entre os concorrentes de baixo custo e os baseados na diferenciação tornar-se demasiadamente

elevado, de modo que os compradores sacrifiquem o valor adicional dos produtos

diferenciados em troca da economia de custos (PORTER, 1980). Outros riscos incluem os

compradores começarem a atribuir menor valor aos fatores nos quais a diferenciação se

baseava, ou a imitação desses mesmos fatores por concorrentes de baixo custo (MURRAY,

1988). A estratégia de enfoque também traz riscos, sendo o principal deles o do diferencial de

custos entre os concorrentes que atendem ao mercado como um todo e os focados em um

segmento particular se ampliar demasiadamente, de modo a anular as vantagens alcançadas

por se atender a um segmento em particular (PORTER, 1980). Ainda, concorrentes podem

identificar submercados dentro do segmento estratégico no qual a empresa está focada,

desfocalizando a mesma (PORTER, 1980).

2.6 Visão baseada em recursos da firma

Ao longo do final dos anos 1970 e início dos anos 1980, o ambiente externo a firma

foi foco central da literatura sobre estratégia. Conforme abordado nos itens anteriores,

predominou a análise estrutural das indústrias e da competição, sob a visão de que o retorno

sobre o capital investido seria dependente da posição competitiva escolhida pela empresa

dentro da indústria. No entanto, a partir do final dos anos 1980 e início dos anos 1990, o foco

43

alterou-se para os aspectos internos à firma. De acordo com a visão baseada em recursos da

firma, ou resource-based view of the firm (RBV), a vantagem competitiva é vista como

dependente da exploração de recursos e capabilidades únicas da empresa. A RBV enxerga

cada empresa como diferentes coleções de ativos físicos e intangíveis e capabilidades

(COLLIS; MONTGOMERY, 2008).

A visão baseada em recursos combina as perspectivas da análise interna com a análise

externa da firma para explicar como os recursos de uma empresa determinam seu desempenho

em um ambiente competitivo dinâmico (COLLIS; MONTGOMERY, 2008). De acordo com a

RBV, não existem companhias idênticas, dado que cada companhia passou por experiências

particulares, adquiriu determinados ativos e competências e construiu sua própria cultura

organizacional.

De acordo com Grant (2010), a mudança do foco do ambiente externo da empresa para

o ambiente interno, analisando recursos e capabilidades, foi o resultado de dois fatores.

Primeiramente, os ambientes externos das empresas tornaram-se mais turbulentos e instáveis

desde o final dos anos 1980, favorecendo os recursos e capabilidades como uma base mais

segura para a formulação da estratégia. Quanto maior for a taxa de mudança no ambiente

externo de uma empresa, mais relevante se torna o ambiente interno na formulação de

estratégias que levem a lucros acima da média.

Em segundo lugar, Grant afirma que ficou cada vez mais claro que a vantagem

competitiva, ao invés da atratividade da indústria, é a fonte primária da lucratividade acima da

média. Estudos procurando determinar os fatores por trás das diferenças de lucratividade entre

empresas tiveram resultados bastante diferentes entre si, mas todos concluíram que fatores

relacionados à indústria são responsáveis por menos de 20% da variação no retorno sobre

ativos entre empresas (GRANT, 2010). Fatores como a globalização, desregulação e

outsourcing acirraram a pressão competitiva nos mais diversos setores. Como resultado,

poucas indústrias oferecem um ambiente competitivo confortável e estável.

A visão baseada em recursos, bem como o foco no ambiente interno da firma, de

modo geral, tem profundas implicações na formulação da estratégia competitiva. Quando a

estratégia se limita a escolha de indústrias estruturalmente atrativas e no posicionamento

competitivo, a tendência é que as empresas adotem posturas estratégicas similares. No

entanto, o foco da visão baseada em recursos recai sobre as diferenças e unicidades de cada

firma. Entretanto, diversos autores ressaltam que a visão baseada em recursos da firma não

pretende se distanciar da análise estrutural das indústrias e do foco no ambiente externo da

44

empresa, mas sim complementá-los (MAHONEY; PANDIAN, 1992; COLLIS;

MONTGOMERY, 2008).

De acordo com Grant (1991), a visão baseada em recursos tem seus princípios nas

antigas teorias sobre lucros e competição associados a influentes economistas, como Ricardo

(1891), Schumpeter (1934) e Penrose (1959). No entanto, o grande interesse por parte de

pesquisadores e praticantes bem como o enorme volume de publicações sobre o tema levou a

considerável confusão na terminologia utilizada. Competência, competência central, ativos

visíveis e invisíveis, ativos estratégicos, estoque de ativos estratégicos, recursos, habilidades,

e outros são utilizados para se referir a componentes estratégicos dos mais diferentes tipos

(BOGAERT et al., 1994).

Wernerfelt (1984) apresenta uma definição ampla de recursos, definindo-os como os

ativos tangíveis e intangíveis que estão vinculados de forma quase permanentemente à

empresa. Exemplos de recursos seriam marcas, conhecimento tecnológico, emprego de

profissionais qualificados, contratos comerciais, maquinário, capital, etc. Barney (1991)

também apresenta uma visão ampla de recursos, que para ele englobam todos ativos,

capabilidades, processos organizacionais, atributos da firma, informação e conhecimento que

permitem à empresa conceber e adotar estratégias que melhorem sua eficácia e eficiência.

Ainda, ele propõe a divisão dos recursos nas categorias de capital físico, humano e

organizacional.

Barney (1991) também define os conceitos de vantagem competitiva e vantagem

competitiva sustentável. De acordo com o autor, uma empresa possui vantagem competitiva

quando adota uma estratégia de criação de valor que não é simultaneamente adotada por

nenhum atual ou potencial concorrente. Indo além, a vantagem competitiva é dita sustentável

quando nenhum atual ou potencial concorrente consegue duplicar os benefícios dessa

estratégia. Segundo Barney (1991), nem todos os recursos têm o potencial de gerar vantagem

competitiva sustentável para a empresa. Para que um recurso tenha esse potencial, ele deve

possuir quatro atributos:

• Ser valioso - o recurso deve explorar oportunidades e neutralizar ameaças do

ambiente em que a empresa atua;

• Ser raro entre atuais e potenciais competidores - desde que o número de

empresas que possui um recurso valioso (ou conjunto de recursos) seja inferior

ao número necessário para criar uma dinâmica perfeitamente competitiva na

indústria, o recurso possuirá o potencial de gerar vantagem competitiva;

45

• Ser imperfeitamente imitável - um recurso só poderá gerar vantagem

competitiva sustentável se empresas que não o possuem não conseguirem obtê-

lo por imitação;

• Não ser substituível - caso existam recursos estrategicamente equivalentes

que não sejam raros ou perfeitamente imitáveis, outras empresas poderão

adotar a mesma estratégia e a vantagem competitiva de determinado recurso

valioso, raro e imperfeitamente imitável não será sustentável.

Para Grant (2010), a vantagem competitiva envolve formular e executar a estratégia

que explore da melhor forma as diferenças de recursos e capabilidades da empresa em relação

aos seus concorrentes. Ainda, a sustentabilidade da vantagem competitiva exige que as

empresas resolvam deficiências nos recursos disponíveis, e construam capabilidades com foco

no longo prazo (GRANT, 1991, 2010).

Collis e Montgomery (2008) afirmam que a vantagem competitiva pode ser atribuída à

posse de recursos valiosos que permitem à empresa realizar atividades de forma melhor ou

mais barata que competidores. Assim, o desempenho superior ao dos concorrentes seria

resultado do desenvolvimento de um conjunto de recursos competitivamente distinto e do

emprego dos mesmos em uma estratégia bem elaborada.

De acordo com Collis e Montgomery (2008), o valor dos recursos é determinado pela

interação de diferentes forças de mercado, e estes não podem ser avaliados isoladamente. O

valor de um recurso depende da indústria em que o mesmo será empregado e do contexto

cronológico em que o estamos avaliando. Para que um recurso seja considerado

estrategicamente valioso, o mesmo deve ser avaliado com base em cinco testes de mercado:

• Teste da possibilidade de imitação - o recurso é difícil de ser copiado?

• Teste da durabilidade - o quão rapidamente o recursos deprecia?

• Teste da capacidade de apropriação - qual parcela do valor que o recurso

cria a empresa retém?

• Teste da possibilidade de substituição - o recurso pode ser superado por

outro recurso?

• Teste da superioridade competitiva - qual recurso é realmente melhor?

A Figura 6 apresenta as três forças de mercado propostas por Collis e Montgomery

(2008), que determinam a zona de criação de valor de um recurso: demanda, escassez e

capacidade de apropriação.

46

Figura 6 – A influência de três forças de mercado determina o valor de um recurso ou capabilidade.

Fonte: adaptado de Collis e Montgomery (2008).

Dierickx e Cool (1989) chamam de ativos estratégicos, ou críticos, os ativos que

sustentam a vantagem competitiva da firma. De acordo com os autores, ativos estratégicos

possuem três características: são não negociáveis, são imperfeitamente imitáveis e não

existem substitutos estrategicamente relevantes. Ativos estratégicos perfeitamente negociáveis

no mercado, ou passíveis de imitação, não garantem a sustentabilidade da vantagem

competitiva (DIERICKX; COOL, 1989). Os autores afirmam que muitos dos recursos

necessários para que as firmas executem suas estratégias podem ser comprados e vendidos no

que chamam de mercado de fatores estratégicos, sendo livremente negociados. No entanto,

nem todos os recursos são negociáveis e, consequentemente, muitos ativos estratégicos não

podem ser simplesmente adquiridos.

Dierickx e Cool (1989) propõem que empresas que não possuam um ativo estratégico

não negociável e necessário para suas estratégias estão limitadas a construir esse ativo.

Estoques de ativos estratégicos seriam então acumulados pela adoção de um conjunto de

políticas consistentes, que resultariam em fluxos estratégicos ao longo do tempo. Por

exemplo, uma reputação por qualidade teria de ser construída, ao invés de adquirida, por meio

de um conjunto consistente de políticas de produção, controle da qualidade e atendimento ao

consumidor ao longo do tempo. A posição competitiva da empresa e, consequentemente, sua

lucratividade potencial seriam determinadas pelo nível dos estoques de ativos estratégicos,

47

acumulados pela escolha de trajetórias temporais ótimas de fluxos estratégicos (DIERICKX e

COOL, 1989).

A diferença entre os conceitos de estoques e fluxos pode ser entendida pela metáfora

da banheira, apresentada por Dierickx e Cool (1989). Em determinado momento, o estoque de

água é indicado pelo nível de água na banheira, que por sua vez é resultado cumulativo dos

fluxos do líquido para dentro da banheira (pela torneira) e para fora dela (pelo ralo ou por um

vazamento). A metáfora é útil para compreender que, enquanto fluxos podem ser ajustados

instantaneamente, estoques não podem. Consequentemente, torna-se necessário um fluxo

estratégico consistente ao longo do tempo para que atinja determinado nível de estoque de um

ativo estratégico.

De acordo com Dierickx e Cool (1989), a sustentabilidade da posição privilegiada de

uma empresa em termos de seus ativos dependerá da facilidade com a qual seus ativos

estratégicos podem ser duplicados. Caso competidores não possam adquirir determinados

ativos no mercado, os mesmos podem imitá-los de duas formas: acumulando estoques de

ativos estratégicos similares por conta própria ou tentando substitui-los.

A possibilidade de imitação de um ativo estratégico e o custo e tempo necessários para

tal dependerão de uma série de características do processo de acumulação desse ativo.

Dierickx e Cool (1989) oferecem uma lista dessas características:

• Deseconomias da compressão do tempo (time compression diseconomics) -

refere-se à lei dos retornos decrescentes e indica que certos ativos estratégicos

não podem ser acumulados mais rapidamente pelo simples acréscimo de mais

recursos de qualquer natureza. O fator limitante para o acumulo do ativo é o

tempo, que não é compressível;

• Eficiências de massa (asset mass efficiencies) - alguns tipos de ativos são

acumulados a um menor custo quando a empresa já possui um determinado

nível em estoque. Os autores citam o caso de operadores de cartões de crédito,

onde o valor de pertencer a uma rede aumenta conforme o número total de

membros cresce;

• Interconexão dos estoques de ativos (interconnectedness of asset stocks) -

ocorre quando o processo de acumulação de um ativo estratégico depende do

nível de estoque de outro ativo;

• Erosão dos ativos (asset erosion) - da mesma forma que fábricas e

equipamentos, ativos estratégicos também podem perder valor com a passagem

48

do tempo. Por exemplo, caso as empresas não invistam continuamente em sua

marca a fidelidade de seus compradores será erodida com a passagem do

tempo; e,

• Ambiguidade causal (causal ambuiguity) - o processo de acumulação de

determinados ativos estratégicos pode não ser determinístico e contínuo.

Inclusive, em algumas indústrias, como a de fármacos, o mesmo pode ser

melhor descrito como estocástico e descontínuo. Quando o papel de diferentes

fatores no processo de acumulação de determinado ativo não pode ser descrito

com clareza, torna-se quase impossível que outras empresas o imitem.

Frequentemente, é feita uma distinção na literatura entre o que a empresa possui e o

que ela faz em relação aos seus competidores. Por exemplo, Grant (2010) distingue os

recursos das capabilidades organizacionais das empresas. Recursos são os ativos produtivos

da firma, e podem ser classificados em tangíveis, intangíveis e de capital humano. Por outro

lado, capabilidades organizacionais são compostas pela capacidade de um time de recursos

em executar alguma tarefa ou atividade. Dessa forma, os recursos da firma empregados

conjuntamente formam a base nas quais as capabilidades são desenvolvidas e estas, por sua

vez, são a fonte da vantagem competitiva. A Figura 7 apresenta a relação entre recursos,

capabilidades organizacionais, estratégia e vantagem competitiva, no contexto da indústria de

atuação.

Figura 7 - Relação entre recursos, capabilidades e vantagem competitiva.

Fonte: adaptado de Grant (2010).

Oportunidades de vantagem competitiva

na indústriaEstratégia

Capabilidades organizacionais

Vantagem competitiva

Recursos

� Tangíveis• Financeiros (caixa,

linhas de crédito, entre outros)

• Físicos (propriedades, equipamentos, entre outros)

� Intangíveis• Tecnologia (patentes,

copyrights, entre outros)• Reputação (marcas,

relacionamentos, entre outros)

• Cultura

� Humanos• Habilidades e

competências• Motivação

49

De acordo com Grant (2010), o problema da identificação das capabilidades apresenta

um grau de dificuldade consideravelmente superior ao da identificação dos recursos da

empresa. O conceito de capabilidades organizacional é complexo, dado que envolve pessoas,

equipamentos, tecnologias e outros recursos empregados de forma integrada. Ainda,

capabilidades podem ser entendidas com o resultado de processos e rotinas, e usualmente

podem ser definidas de forma mais ou menos ampla (GRANT, 2010). Por exemplo, a

capabilidade em gestão dos recursos humanos pode ser desagregada em capabilidade em

recrutamento, capabilidade em avaliação dos recursos humanos, capabilidade no

desenvolvimento de carreiras, entre outros.

Um conceito intimamente relacionado com a visão baseada em recursos é o das

competências centrais, inicialmente apresentado por Prahalad e Hamel (1990). Competências

centrais são desenvolvidas pelo aprendizado coletivo da organização, especialmente sobre

como coordenar as diversas habilidades de produção e integrar diversas tecnologias na

entrega de valor para os consumidores (PRAHALAD; HAMEL, 1990). O conceito de

competências centrais se aproximada do de capabilidades organizacionais proposto por Grant

(2010), mas inclui apenas aquelas capabilidades fundamentais para a estratégia e desempenho

da empresa. De acordo com Prahalad e Hamel (1990), competências centrais são aquelas que

fazem uma contribuição desproporcional no valor para o cliente final ou na eficiência com a

qual esse valor é entregue, bem como proporcionam a base para a expansão em novos

mercados.

As competências centrais são aperfeiçoadas com o uso, e exigem comunicação e

comprometimento para que as mesmas sejam compartilhadas entre os diversos negócios e

produtos da empresa. Prahalad e Hamel (1990) sugerem que a gestão deve desenvolver uma