AGENTE DA POLÍCIA FEDERAL

NOÇÕES DE CONTABILIDADE

Profª. Camila Gomes

NOÇÕES DE CONTABILIDADE

Contabilizações

Contas Natureza

da Conta

Saldo

Aumenta Diminui

Patrimoniais Ativo Devedora D C

Passivo Credora C D

PL Credora C D

Resultado Receita Credora C

Despesa Devedora D

Custo Devedora D

NOÇÕES DE CONTABILIDADE

Contabilizações

Depreciação acumulada

Lei nº 6.404/76

Critérios de Avaliação do Ativo

Art. 183. No balanço, os elementos do ativo

serão avaliados segundo os seguintes

critérios:

V - os direitos classificados no imobilizado,

pelo custo de aquisição, deduzido do saldo

da respectiva conta de depreciação,

amortização ou exaustão;

2º A diminuição do valor dos elementos dos

ativos imobilizado e intangível será

NOÇÕES DE CONTABILIDADE

Contabilizações

registrada periodicamente nas contas de:

a) depreciação, quando corresponder à perda

do valor dos direitos que têm por objeto bens

físicos sujeitos a desgaste ou perda de

utilidade por uso, ação da natureza ou

obsolescência;

A depreciação é registrada a partir do

momento em que o bem é instalado, posto

em serviço ou está em condições de

produzir. Sua base de cálculo será o valor de

custo. A técnica contábil estipula que o valor

NOÇÕES DE CONTABILIDADE

Contabilizações

residual do bem deve ser computado como

dedução de seu valor total para determinar o

valor base de cálculo da depreciação.

Valor residual é o valor provável de

realização do bem após ser totalmente

depreciado.

Valor depreciável = valor do bem – valor

residual

Valor contábil é obtido pela diferença da

NOÇÕES DE CONTABILIDADE

Contabilizações

conta que registra o valor do bem e a conta

Depreciação Acumulada.

Métodos de depreciação:

a) Método linear;

b) Método da soma dos dígitos;

c) Método decrescente;

d) Método das unidades produzidas.

NOÇÕES DE CONTABILIDADE

Contabilizações

Método Linear:

As taxas anuais de depreciação admitidas

pela Legislação Fiscal para uso normal de

bens em turno de oito horas diárias:

Bem Vida útil Taxa

anual

Edifícios 25 anos 4%

Máq. e equipamentos 10 anos 10%

Instalações 10 anos 10%

Móveis e utensílios 10 anos 10%

Veículos 5 anos 20%

NOÇÕES DE CONTABILIDADE

Contabilizações

Ex: No dia 01/01 a empresa adquiriu um

veículo pelo valor de R$ 35.000,00. Qual será

o valor da depreciação quando da elaboração

das demonstrações contábeis em 31/12?

Depreciação = 35.000 x 20% = 7.000 OU

35.000 / 5 = 7.000

Contabilização:

D: Despesas com depreciação: 7.000

C: Depreciação acumulada: 7.000

NOÇÕES DE CONTABILIDADE

Contabilizações

No balanço patrimonial:

Ativo não circulante

Imobilizado

Veículos R$ 35.000,00

(-) Deprec.acumulada - veículos (R$

7.000,00)

NOÇÕES DE CONTABILIDADE

Contabilizações

Já caiu em prova!!

A conta depreciação acumulada é patrimonial

e redutora do ativo.

( ) Certo

( ) Errado

NOÇÕES DE CONTABILIDADE

Contabilizações

Já caiu em prova!!

Assinale a alternativa que apresenta o valor

da depreciação acumulada em 31 de

dezembro de 2009, de um veículo adquirido

em 1. de julho de 2008, por R$ 48.000,00 ,

desprezando-se os centavos.

a) R$ 9.600

b) R$ 14.400

c) R$ 16.200

d) R$ 16.600

e) R$ 20.200

NOÇÕES DE CONTABILIDADE

Contabilizações

Resolução:

Veículo = R$ 48.000,00

Data de Aquisição = 01/07/2008

Valor Residual = 0 (não foi informado)

Taxa de Depreciação Anual = 5 anos = 20% ao

ano (aqui, você precisava saber, pois a banca

não informou)

Cálculo da depreciação acumulada em

31/12/2009:

Depreciação Acumulada = Taxa x Período x

Base de Cálculo

NOÇÕES DE CONTABILIDADE

Contabilizações

Período

De 01/07/2008 a 31/12/2008 = 6 meses = 6

meses /12 meses = 0,5 ano

De 01/01/2009 a 31/12/2009 = 1 ano

Período = 0,5 ano + 1 ano = 1,5 ano

Base de Cálculo = Valor de Aquisição - Valor

Residual

Base de Cálculo = 48.000 - 0 = 48.000

Depreciação Acumulada = 20% x 1,50 x

48.000

NOÇÕES DE CONTABILIDADE

Contabilizações

Depreciação Acumulada = 0,20 x 72.000,00

Depreciação Acumulada = R$ 14.400,00

NOÇÕES DE CONTABILIDADE

Contabilizações

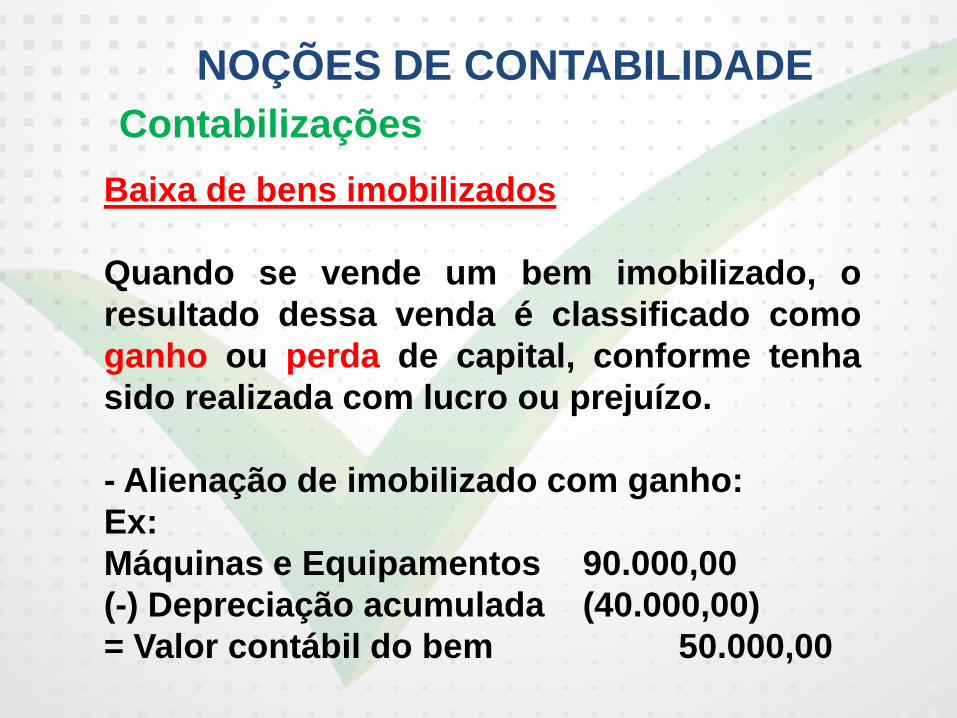

Baixa de bens imobilizados

Quando se vende um bem imobilizado, o

resultado dessa venda é classificado como

ganho ou perda de capital, conforme tenha

sido realizada com lucro ou prejuízo.

- Alienação de imobilizado com ganho:

Ex:

Máquinas e Equipamentos 90.000,00

(-) Depreciação acumulada (40.000,00)

= Valor contábil do bem 50.000,00

NOÇÕES DE CONTABILIDADE

Contabilizações

Valor da alienação 70.000,00

(-) Valor contábil do bem (50.000,00)

= Ganho de Capital 20.000,00

Contabilização:

D:Caixa / Bancos: 70.000,00

D: Depreciação acumulada: 40.000,00

C: Máquinas e Equipamentos: 90.000,00

C: Ganho de Capital: 20.000,00

NOÇÕES DE CONTABILIDADE

Contabilizações

- Alienação de imobilizado com perda:

Ex:

Móveis e utensílios 70.000,00

(-) Depreciação acumulada (10.000,00)

= Valor contábil do bem 60.000,00

Valor da alienação 55.000,00

(-) Valor contábil do bem (60.000,00)

= Perda de Capital (5.000,00)

NOÇÕES DE CONTABILIDADE

Contabilizações

Contabilização:

D:Caixa / Bancos: 55.000,00

D: Depreciação acumulada: 10.000,00

D: Perda de Capital: 5.000,00

C: Móveis e Utensílios: 70.000,00

Já caiu em prova!!

Após 3 anos de uso, um ativo imobilizado

adquirido por R$ 40.000,00 tem 40% do seu

custo depreciado; nesse momento, ele é

vendido por R$ 20.000,00. Nessa situação, a

NOÇÕES DE CONTABILIDADE

Contabilizações

empresa obteve um lucro de R$ 20.000,00 em

outros resultados operacionais.

Resolução

Valor do bem = 40.000

(-) Deprec. Acum. = 40% x 40.000 = (16.000)

= Valor líquido do bem = 24.000

Valor contábil = 20.000

= Perda de 4.000

Questão incorreta

NOÇÕES DE CONTABILIDADE

Contabilizações

Custo das Mercadorias Vendidas

Lei nº 6.404/76

Art. 187. A demonstração do resultado do

exercício discriminará:

(...)

II - a receita líquida das vendas e serviços, o

custo das mercadorias e serviços vendidos e

o lucro bruto;

O Custo das Mercadorias Vendidas (CMV)

está diretamente relacionado ao estoque da

NOÇÕES DE CONTABILIDADE

Contabilizações

empresa, pois representa a baixa efetuada

nas contas dos estoques por vendas

realizadas no período. Daí decorre a fórmula

simplificada de sua apuração:

CMV = Ei + C – Ef

Ei = Estoque dos produtos destinados a

venda no inicio do período

C = Compras do período

Ef = Estoque dos produtos destinados a

venda no final do período

NOÇÕES DE CONTABILIDADE

Contabilizações

Ex: Venda de 10 unidades do estoque de

mercadorias para revenda a R$ 450 cada,

com lucro de R$ 2.000.

Contabilização

D: Caixa / Bancos / Clientes 6.500

C: Receita bruta de vendas 6.500

D: CMV 4.500

C: Estoque 4.500

NOÇÕES DE CONTABILIDADE

Contabilizações

Já caiu em prova!!

Dos livros de uma empresa, foram

retiradas as contas e seus respectivos

saldos:

CONTA SALDOS (R$)

Estoque inicial 2008 1.200.000

Estoque final 2008 800.000

CMV 2008 1.400.000

CMV 2009 1.050.000

Compras 2009 300.000

NOÇÕES DE CONTABILIDADE

Custo das Mercadorias Vendidas - CMV

O valor do estoque final em 2009 é, em R$,

a) 1.000.000

b) 800.000

c) 500.000

d) 150.000

e) 50.000

NOÇÕES DE CONTABILIDADE

Custo das Mercadorias Vendidas - CMV

RESOLUÇÃO:

CMV = Ei + Compras – Ef

1.050.000 = 800.000 + 300.000 – Ef

1.050.000 – 800.000 – 300.000 = - Ef

Ef = 50.000

Letra “e”

NOÇÕES DE CONTABILIDADE

Contabilizações

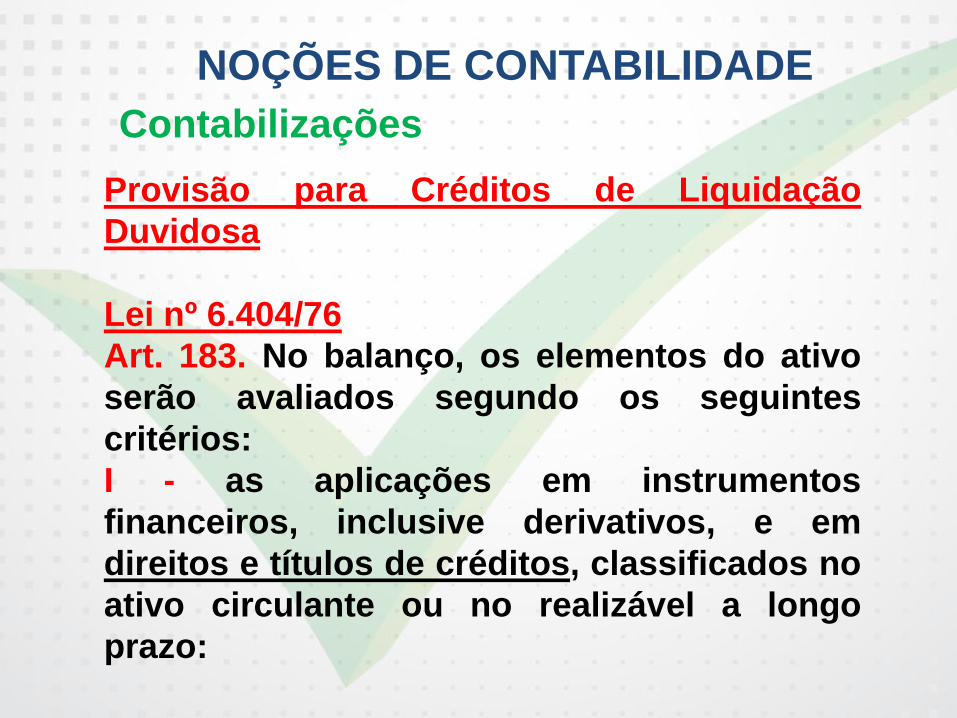

Provisão para Créditos de Liquidação

Duvidosa

Lei nº 6.404/76

Art. 183. No balanço, os elementos do ativo

serão avaliados segundo os seguintes

critérios:

I - as aplicações em instrumentos

financeiros, inclusive derivativos, e em

direitos e títulos de créditos, classificados no

ativo circulante ou no realizável a longo

prazo:

NOÇÕES DE CONTABILIDADE

Contabilizações

b) pelo valor de custo de aquisição ou valor

de emissão, atualizado conforme disposições

legais ou contratuais, ajustado ao valor

provável de realização, quando este for

inferior, no caso das demais aplicações e os

direitos e títulos de crédito;

Toda empresa que concede prazo de

pagamento perde uma pequena parte desses

valores com a inadimplência de seus

clientes. A Provisão para Créditos de

Liquidação Duvidosa (PCLD) ou Provisão

NOÇÕES DE CONTABILIDADE

Contabilizações

para Devedores Duvidosos (PDD) é utilizada

para contabilizar as perdas prováveis com os

créditos concedidos aos clientes nas vendas

a prazo. São constituídas na data do balanço

com base nos créditos a receber a curto ou

longo prazo, inclusive os vencidos ou

protestados, tendo como contrapartida uma

despesa. Caso a conta de provisão tenha um

saldo não utilizado no exercício, o mesmo

poderá ser revertido como receita ou

complementado em função de uma nova

provisão. As perdas devem ser estimadas em

NOÇÕES DE CONTABILIDADE

Contabilizações

função de históricos anteriores da empresa

ou do setor em que a empresa atua.

Ex:

Uma empresa no final de um exercício tem

um Contas a Receber de R$300.000,00. A

perda histórica em clientes é de 5% dos

créditos concedidos.

Contabilização

D: Despesa com devedores duvidosos:

15.000,00

C: Provisão para Créditos de Liquidação

Duvidosa: 15.000,00

NOÇÕES DE CONTABILIDADE

Contabilizações

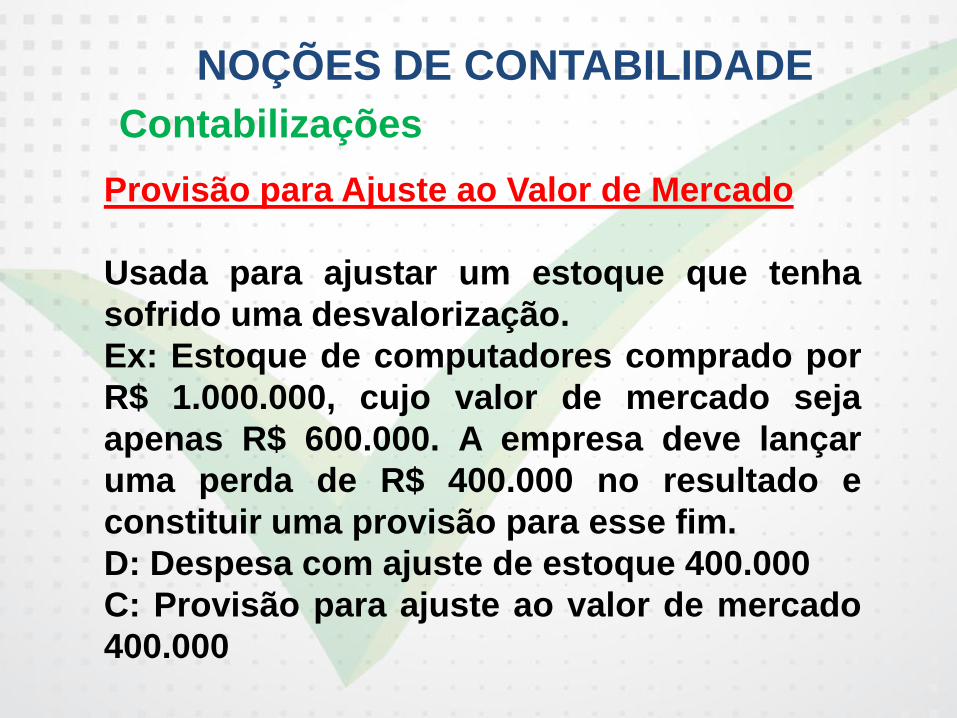

Provisão para Ajuste ao Valor de Mercado

Usada para ajustar um estoque que tenha

sofrido uma desvalorização.

Ex: Estoque de computadores comprado por

R$ 1.000.000, cujo valor de mercado seja

apenas R$ 600.000. A empresa deve lançar

uma perda de R$ 400.000 no resultado e

constituir uma provisão para esse fim.

D: Despesa com ajuste de estoque 400.000

C: Provisão para ajuste ao valor de mercado

400.000

NOÇÕES DE CONTABILIDADE

Contabilizações

Provisão para perdas em investimentos

Essa provisão deve ser constituída sempre

que a empresa constatar que um

investimento permanente em participação

societária (quotas ou ações) perder valor de

forma definitiva.

Ex: A empresa Soiar S.A. tem uma

participação societária em um banco que

sofreu intervenção federal por falta de

liquidez. O total das participações é de R$

5.000.000 nesse banco, sob intervenção de

NOÇÕES DE CONTABILIDADE

Contabilizações

R$ 1.000.000.

D: Despesa com perdas em investimentos

1.000.000

C: Provisão para perdas em investimentos

1.000.000

NOÇÕES DE CONTABILIDADE

Contabilizações

Já caiu em prova!!

Ao se efetuar o registro de provisão passiva,

o valor do patrimônio líquido aumenta.

( ) Certo

( ) Errado

NOÇÕES DE CONTABILIDADE

Contabilizações

Alugueis

Contabilizados mensalmente em obediência

ao princípio da competência, porem o

pagamento ocorre em período posterior.

Ex:

- Contabilização do reconhecimento da

obrigação

D: Despesas de Aluguel / Aluguel: 10.000,00

C: Aluguéis a pagar: 10.000,00

NOÇÕES DE CONTABILIDADE

Contabilizações

- Contabilização do pagamento:

D: Aluguéis a pagar: 10.000,00

C: Caixa / Bancos: 10.000,00

Salários

Vencem ao final de cada mês e são

contabilizados mensalmente em obediência

ao princípio da competência, porem o

pagamento ocorre em período posterior.

- Contabilização do reconhecimento da

obrigação

D: Despesas de Salários / Salários: 25.000,00

C: Salários a pagar: 25.000,00

NOÇÕES DE CONTABILIDADE

Contabilizações

- Contabilização do pagamento:

D: Salários a pagar: 25.000,00

C: Caixa / Bancos: 25.000,00

Provisão para férias

Em obediência ao princípio da competência,

a cada mês trabalhado a empresa deve

constituir 1/12 do valor do salário a título de

provisão para férias, além do adicional de 1/3.

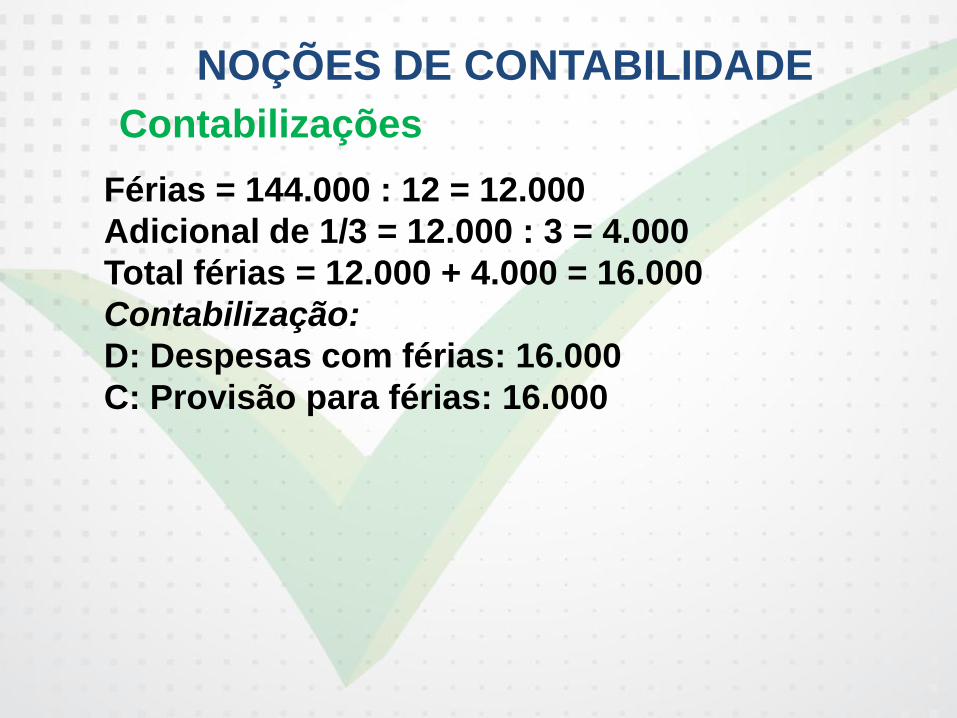

Ex: Uma empresa com uma folha de salários

de R$144.000,00. Qual será o valor mensal

contabilizado como provisão de férias?

NOÇÕES DE CONTABILIDADE

Contabilizações

Férias = 144.000 : 12 = 12.000

Adicional de 1/3 = 12.000 : 3 = 4.000

Total férias = 12.000 + 4.000 = 16.000

Contabilização:

D: Despesas com férias: 16.000

C: Provisão para férias: 16.000

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

A folha de pagamento é elaborada ao fim do

mês, e deve incluir os salários brutos e os

ganhos extras (salário família, salário

maternidade, horas extras,...), os descontos

de responsabilidade dos empregados e o

salário líquido.

Trata-se de um relatório obrigatório, que toda

empresa com empregados precisa elaborar.

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

Apresentação genérica de uma folha de

pagamento:

- Salário bruto dos funcionários

- Adicionais

- Horas extras

- Salário família

- Salário maternidade

- Comissões e outros adicionais

- Descontos obrigatórios

- INSS empregado

- IRRF

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

- Descontos autorizados pelos empregados

- Participação nos planos de

assistência médica

- Participação nos planos de

previdência

- Outros descontos (vale refeição, vale

transporte)

Além disso temos as despesas adicionais da

empresa, como INSS patronal, FGTS, 13º

salário, despesas de férias,...

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

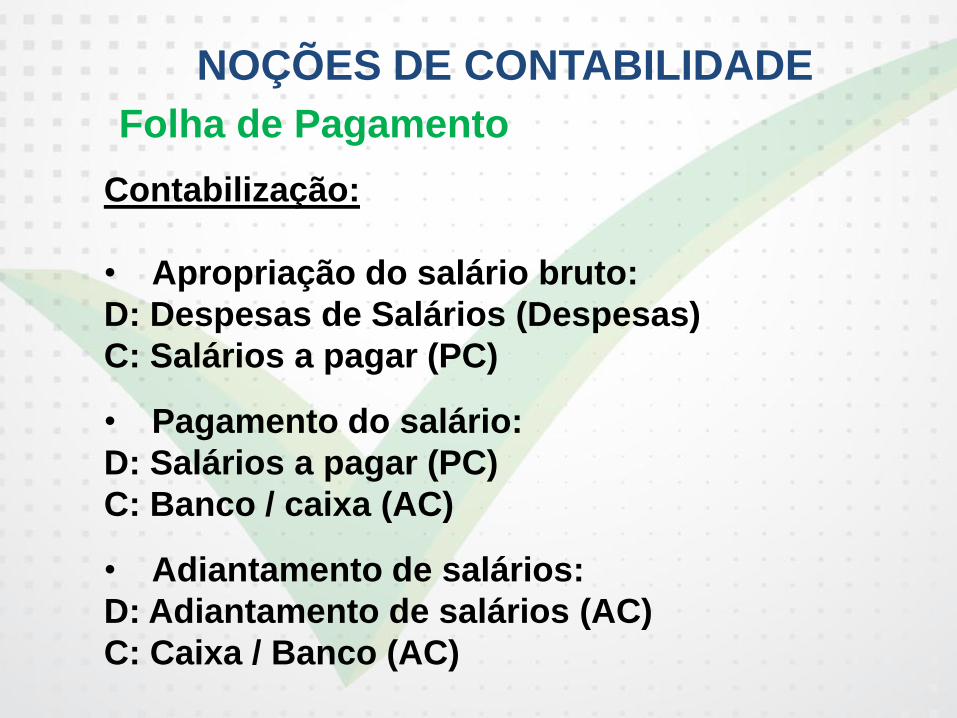

Contabilização:

• Apropriação do salário bruto:

D: Despesas de Salários (Despesas)

C: Salários a pagar (PC)

• Pagamento do salário:

D: Salários a pagar (PC)

C: Banco / caixa (AC)

• Adiantamento de salários:

D: Adiantamento de salários (AC)

C: Caixa / Banco (AC)

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

• Ao contabilizar a folha de pagamento:

D: Salários a pagar (PC)

C: Adiantamento de salários (AC)

• Salário família:

D: INSS a recolher (PC)

C: Salários a pagar (PC)

• INSS empregado:

D: Salários a pagar (PC)

C: INSS a recolher (PC)

• IRRF:

D: Salários a pagar (PC)

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

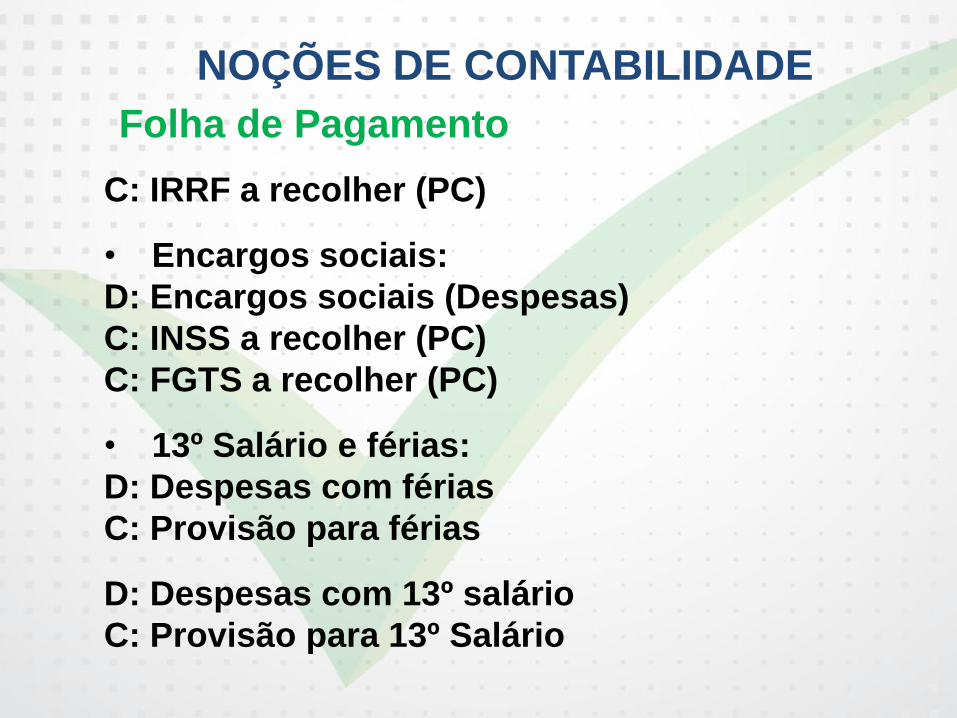

C: IRRF a recolher (PC)

• Encargos sociais:

D: Encargos sociais (Despesas)

C: INSS a recolher (PC)

C: FGTS a recolher (PC)

• 13º Salário e férias:

D: Despesas com férias

C: Provisão para férias

D: Despesas com 13º salário

C: Provisão para 13º Salário

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

Já caiu em prova!!

Na microempresa do meu tio, no mês de

outubro, os salários somados às horas extras

montaram a R$20.000. Os encargos de

Previdência Social foram calculados em 11%

a parte do segurado, e em 22% a parcela

patronal. Ao contabilizar a folha de

pagamento, o Contador deverá fazer o

seguinte registro:

a) Salários e ordenados

a Salários a pagar: 20.000

Previdência social

a Previdência social a recolher: 6.600

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

b)Salários e ordenados

a Salários a pagar: 17.800

Previdência social

a Previdência social a recolher: 6.600

c) Salários e ordenados

a Salários a pagar: 17.800

Previdência social

a Previdência social a recolher: 4.400

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

d) Salários e ordenados

a Salários a pagar: 17.800

Salários a pagar

a Previdência social a recolher: 2.200

Previdência social

a Previdência social a recolher: 4.400

e) Salários e ordenados

a Salários a pagar: 20.000

Salários a pagar

a Previdência social a recolher: 2.200

Previdência social

a Previdência social a recolher: 4.400

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

Resolução:

- Calcular o valor do INSS a ser contabilizado

INSS empregado: 11% x 20.000 = 2.200

INSS patronal: 22% x 20.000 = 4.400

- Contabilizaremos o salário total, o INSS do

empregado e o INSS patronal:

D: Salários: 20.000

C: Salários a pagar: 20.000

D: Salários a pagar: 2.200

C: Previdência social a recolher: 2.200

NOÇÕES DE CONTABILIDADE

Folha de Pagamento

D: Previdência social: 4.400

C: Previdência social a recolher: 4.400

Alternativa correta: letra “e”

NOÇÕES DE CONTABILIDADE

Contabilizações

Operações com Mercadorias

Mercadoria são todas as coisas que a

empresa mantém em seu estoque e que tem a

destinação de revenda.

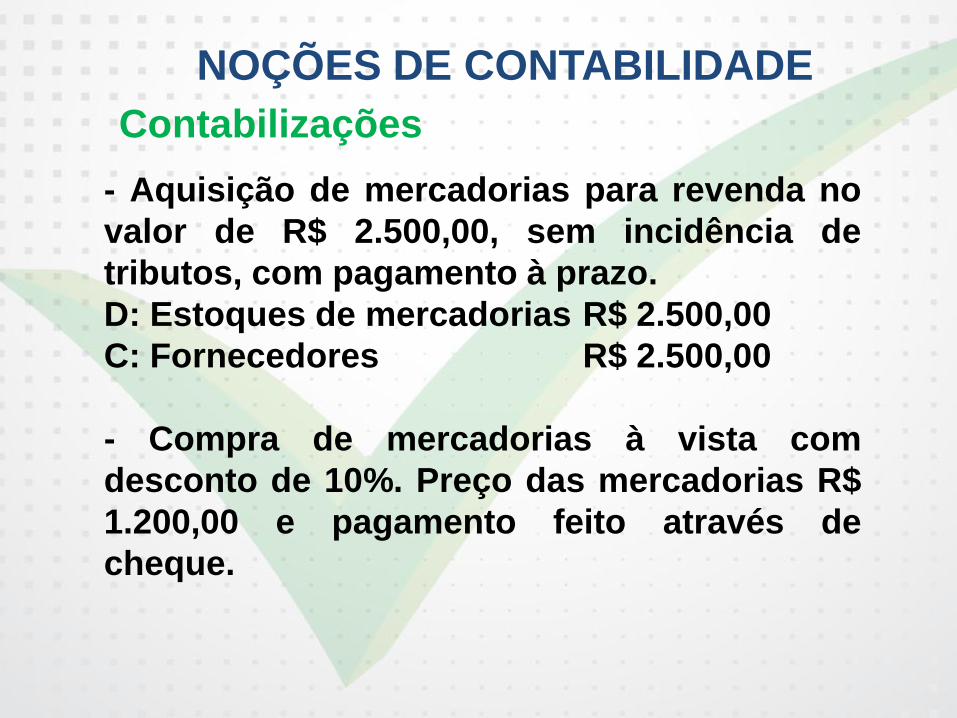

- Compras:

- Aquisição de mercadorias para revenda no

valor de R$ 2.500,00, sem incidência de

tributos, com pagamento à vista.

D: Estoques de mercadorias R$ 2.500,00

C: Caixa R$ 2.500,00

NOÇÕES DE CONTABILIDADE

Contabilizações

- Aquisição de mercadorias para revenda no

valor de R$ 2.500,00, sem incidência de

tributos, com pagamento à prazo.

D: Estoques de mercadorias R$ 2.500,00

C: Fornecedores R$ 2.500,00

- Compra de mercadorias à vista com

desconto de 10%. Preço das mercadorias R$

1.200,00 e pagamento feito através de

cheque.

NOÇÕES DE CONTABILIDADE

Contabilizações

D: Estoques de mercadorias R$

1.200,00

C: Banco R$ 1.080,00

C: Descontos obtidos R$ 120,00

- Tributos:

Uma empresa industrial é contribuinte dos

seguintes impostos e contribuições: IPI,

ICMS, Pis, Cofins. Estes não serão

considerados como custos nas aquisições e

devem registrar os valores pagos, referentes

a esses tributos, em seu ativo, como

NOÇÕES DE CONTABILIDADE

Contabilizações

impostos a recuperar.

Uma empresa comercial é contribuinte dos

seguintes impostos e contribuições: ICMS,

Pis, Cofins. Estes não serão considerados

como custos nas aquisições e devem

registrar os valores pagos, referentes a esses

tributos, em seu ativo, como impostos a

recuperar. Nas empresas comerciais o IPI

integra o custo de aquisição e vai para o

estoque.

Importante! O IPI é calculado por fora e o

ICMS é calculado por dentro do preço, ou

NOÇÕES DE CONTABILIDADE

Contabilizações

seja, o ICMS está dentro do preço e o IPI é

calculado além do preço de venda, mas

compõe o total da NF.

Ex: A empresa Industria Variação Ltda.

adquire produtos, conforme nota de compra

de R$ 33.000,00, aí incluídos: IPI 10%, ICMS

17%. O pagamento foi efetuado a vista.

Preço dos produtos R$ 30.000

Valor do IPI R$ 3.000

Valor da NF R$ 33.000

ICMS incluso no preço R$ 5.100

NOÇÕES DE CONTABILIDADE

Contabilizações

Contabilização

D: Estoques: 24.900

D: IPI a recuperar: 3.000

D: ICMS a recuperar: 5.100

C: Caixa / Banco / Fornecedores: 33.000

Se essa compra fosse realizada por uma

empresa comercial teríamos os seguintes

lançamentos:

D: Estoques: 27.900

D: ICMS a recuperar: 5.100

C: Caixa / Banco / Fornecedores: 33.000

NOÇÕES DE CONTABILIDADE

Contabilizações

- Devolução de Compras:

É o ato pelo qual as mercadorias compradas

voltam do cliente para o fornecedor.

Representam lançamentos inversos aos

lançamentos de aquisição.

- Vendas:

- A empresa Comercial Variação Ltda. Vendeu

seus produtos a vista com ICMS de 10%.

Valor da NF R$ 20.000,00.

NOÇÕES DE CONTABILIDADE

Contabilizações

D: Caixa: 20.000

C: Receita de Vendas: 20.000

D: ICMS sobre vendas: 2.000

C: ICMS a recolher: 2.000

- Descontos:

- Descontos condicionais ou descontos

financeiros: É normalmente atrelado ao

pagamento pelo cliente na data certa ou

antes da data original.

Ex: Um cliente deve pagar até o dia 31 de um

determinado mês o valor de R$ 10.000. Se

NOÇÕES DE CONTABILIDADE

Contabilizações

pagar até a data do vencimento ou antes,

está indicado no boleto de cobrança que o

caixa do banco pode conceder um desconto

de 5%.

D: Banco: 9.500

D: Descontos condicionais concedidos: 500

C: Clientes: 10.000

- Descontos incondicionais ou descontos

comerciais: São os descontos dados na

emissão da nota fiscal, normalmente porque

NOÇÕES DE CONTABILIDADE

Contabilizações

o comprador fez uma aquisição de volume

significativo e teve direito a um desconto por

isto.

Ex: Venda a prazo de 10 unidades de

televisores para revenda no total de R$

12.000, com desconto de 10% e ICMS de 17%

D: Caixa 10.800

D: Descontos incondicionais concedidos

1.200

C: Receita bruta de vendas 12.000

D: ICMS sobre vendas 1.836

C: ICMS a recolher 1.836