1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

1

10 – LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR

Dizer da segurança do contribuinte equivale a dizer de sua proteção contra o

exercício arbitrário ou excessivo do poder de tributar pelo próprio Estado.

Não resta dúvida sobre o fato de que o Estado necessita de recursos para o exercício de suas funções. Tanto assim é que o texto constitucional tratou de

distribuir competência tributária. No entanto, temos cerca de 5.5001 pessoas jurídicas de direito público às quais se atribuiu o poder de tributar. É impossível

prever como se dará esse exercício, ou seja, é impossível dizer se haverá ou não abuso no exercício desse poder.

Dessa forma, o próprio texto constitucional tratou de trazer algumas limitações de forma a preservar valores que são fundamentais para o Estado, ou seja, a

existência do Estado pressupõe o respeito a esses determinados valores.

Em termos simples, é a Constituição protegendo o indivíduo de eventuais

abusos praticados pelos entes tributantes. Essas são as limitações constitucionais ao poder de tributar, inscritas nos artigos de 150 a 152 da

Constituição.

Indaga-se: são tais limitações direitos individuais e, dessa forma, constituem

cláusula pétrea nos termos do art. 60 da Constituição?

A Emenda Constitucional nr. 03 atribuiu à União competência tributária para a criação de Imposto Provisório sobre Movimentações Financeiras (IPMF),

dispondo em seu texto que tal tributo não haveria de respeitar o princípio da anterioridade (CF, 150, III, b) nem as imunidades previstas no art. 150, VI da

CF.

Restou claro que tal emenda aboliu algumas limitações ao poder de tributar no

que tocava ao IPMF.

Levado o tema ao Judiciário através da ADI 939, quando do julgado de sua

medida cautelar, em seu voto, o min. Sidney Sanches entendeu que as limitações ao poder de tributar constituem “...garantia outorgada ao

contribuinte...” dizendo ainda que o disposto no art. 150, III, “b” deve ser lido de forma combinada com o disposto no § 2º do art. 5º, ambos da Constituição.

No julgamento do mérito da ADI 939, consta do voto min. Sidney Sanches:

“Nem me parece que, além das exceções ao principio da

anterioridade, previstas expressamente no § 1º. do art. 150, pela

Constituição originária, outras pudessem ser estabelecidas por emenda constitucional, ou seja, pela Constituição derivada.

Se não se entender assim, o principio e a garantia individual tributária, que ele encerra, ficariam esvaziados, mediante novas e

sucessivas emendas constitucionais, alargando as exceções, seja para Impostos previstos no texto originário, seja para os não

previstos.”

1 Soma da União, Estados, Distrito Federal e Municípios.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

2

O STF então manifestou entendimento no sentido de que as limitações ao poder

de tributar constituem direitos fundamentais das pessoas, o que faz de tais normas cláusulas pétreas.

Assim, as exceções às limitações ao poder de tributar somente podem ser

aquelas já construídas pelo legislador constituinte originário, não podendo o legislador constitucional derivado criar outras exceções que tenham por objeto

diminuir as garantias já existentes.

10.1 – AS LIMITAÇÕES

As limitações constitucionais ao poder de tributar estão dispostas nos artigos

150 e seguintes da Constituição. CF...

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e

aos Municípios:

Nota-se do caput do art. 150 que tais limitações não estão ali em rol exaustivo (sem prejuízo de...) e vinculam todos os entes federados. Por sua vez, as

disposições do art. 151 vinculam somente a União e as do art. 152 somente os

Estados e Municípios.

10.2 – LIMITAÇÕES GERAIS

10.2.1 – PRINCÍPIO DA RESERVA LEGAL

CF... Art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

Em primeiro lugar é necessário distinguir os termos princípio da legalidade e princípio da reserva legal.

A Constituição, em seu art. 5º., dispõe que “ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;”.

Nesse contexto, o termo lei deve ser visto em seu sentido amplo, abarcando aí atos normativos de natureza infra legal (decretos, portarias, ordens de serviço e

outros).

Já no texto do art. 150, I da Constituição, o termo lei deve ser entendido em seu sentido restrito, ou seja, lei no sentido formal, resultado de um processo

legislativo previsto na Constituição.

Este princípio costuma ser nominado “princípio da reserva legal” em contraposição ao princípio da legalidade genérica previsto no art. 5º. Da

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

3

Constituição. Admite ainda a nomenclatura de princípio da legalidade

tributária.

É comum dizer (e ouvir dizer) que a Magna Carta2 seria o marco inicial do

princípio da legalidade. Através desse documento, os senhores da terra

impuseram ao Rei João Sem Terra a necessidade de obter prévia autorização parlamentar3 para a criação de tributos.

“No sentido material, a lei consiste num ato normativo de caráter geral,

abstrato e obrigatório, tendo como finalidade o ordenamento da vida coletiva, no sentido de trazer certeza, precisão e garantia às relações jurídicas.”4

Se nada mais pudesse ser dito a respeito de lei, sua função no mundo tributário

estaria justificada pela necessidade de “...trazer certeza, precisão e garantia às relações jurídicas...” que tem por objeto permitir a extração de patrimônio de

alguém em favor do Estado.

Em sentido formal, lei é “...todo ato emanado das entidades às quais a Constituição atribua função legislativa, se praticado no uso da competência

constitucionalmente outorgada.”5

O princípio da reserva legal dispõe que só a lei poderá criar tributos e majorar os tributos já existentes.

O tributo nasce na lei e não através da lei, ou seja, é a lei que cria o tributo, sendo descabido imaginar que a lei viesse a autorizar sua criação por outro

instrumento normativo.

Regra geral, em termos simples, será inconstitucional qualquer tributo que não

for criado por lei, como também o será o aumento de qualquer tributo que não decorra de lei. Aplica-se, portanto, a todas as espécies tributárias.

A lei deve ser entendida em seu sentido restrito, ou seja, “...prescrição normativa produzida com observância do processo para esse fim estabelecido,

pelo órgão estatal dotado de atribuição para o desempenho da função legislativa.”6

A “lei” a que se refere o art. 150, I da Constituição deve ser entendida como lei ordinária, já que despida de qualquer adjetivo. No entanto, há tributos cuja

criação reclama lei complementar e para que não reste qualquer dúvida

vamos elencá-los:

imposto residual criado através do exercício da competência residual (CF,

154, I);

empréstimos compulsórios (CF, 148);

novas contribuições para a seguridade social (CF, 195, § 4º) e

imposto sobre grandes fortunas.

2 1215 3 Commune Consilium Regis 4 (Silva J. A., 2006) 5 Seabra Fagundes citado por (Silva, 2006) 6 (Machado, Os Princípios Jurídicos da Tributação na Cosntituição de 1988, 2001)

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

4

Quanto ao Imposto Sobre Grandes Fortunas deixamos registrada uma ressalva.

A doutrina não é pacífica quanto à necessidade de lei complementar como instrumento introdutor desse imposto. Entendemos que compete à lei

complementar definir o que seja “grande fortuna”. Uma vez definido o instituto,

o imposto poderia ser criado por lei ordinária, embora a definição de seu fato gerador, base de cálculo e contribuintes seja também reserva de lei

complementar por força do art. 146 da Constituição.

Reconhecemos ser majoritária a doutrina que reconhece a necessidade

de edição de lei complementar para a criação do IGF.

Fique então bem claro que os tributos, em regra, são criados por lei ordinária e,

somente nos casos excepcionais, são criados por lei complementar.

O princípio da reserva legal admite visão, no mínimo, sob duas perspectivas. A

primeira é a de que a cobrança de tributo demanda a manifestação de consentimento por parte de quem é tributado. Embora tal afirmação possa

causar estranheza (já que o tributo é prestação pecuniária compulsória) sua instituição decorre da lei, ou seja, da atuação parlamentar que, na verdade,

representa a vontade popular.

A segunda leva ao entendimento de que a criação de tributo requer sejam

postos em lei todos os elementos necessários à caracterização da relação

jurídico-tributária.

Como já vimos quando da análise do conceito de tributo, não basta à lei dizer

“fica criado determinado tributo”. É necessário que a lei instituidora do tributo traga, no mínimo, os elementos constantes do art. 97 do CTN (regulamentador

do princípio da legalidade), quais sejam:

a instituição de tributos, ou a sua extinção;

a majoração de tributos, ou sua redução; a definição do fato gerador da obrigação tributária principal;

sujeito passivo; a fixação da alíquota do tributo e da sua base de cálculo;

a cominação de penalidades; as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou

de dispensa ou redução de penalidades.

Leandro Paulsen entende que a lei tributária deverá trazer os elementos de

modo a “...permitir ao contribuinte conhecer os efeitos tributários dos atos que praticar ou posições jurídicas que assumir... Importa que se tenha a

possibilidade de determinar, com suporte na lei, quais as situações que implicam o surgimento da obrigação tributária, quando e em que momento tal

se dá, quais os sujeitos da relação tributária e como calcular o montante devido, independentemente de complementação de cunho normativo por parte

do Executivo...”7. A lei deverá trazer8:

Aspecto material: qual é a situação geradora da obrigação tributária;

Aspecto espacial: onde a ocorrência da situação é relevante;

7 (Paulsen, Direto Tributário - Constituição e Código Tributário, 2008) 8 (Paulsen, Direto Tributário - Constituição e Código Tributário, 2008)

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

5

Aspecto temporal: quando se deve considerar ocorrida a situação

geradora; Aspecto pessoal: quem está obrigado ao pagamento (sujeito passivo) e a

favor de quem (sujeito ativo);

Aspecto quantitativo: qual o montante devido.

O aspecto quantitativo reclama expressa fixação em lei, não se admitindo expressões do tipo: “a alíquota será a de maior valor admitida em Resolução do

Senado”.

Veda-se a automaticidade na fixação das alíquotas.

Há impostos cujas bases de cálculo reclamam o levantamento de preços praticados no mercado e entre eles podemos citar o IPTU, o ITR e o IPVA. Para

que se chegue ao valor venal de cada imóvel urbano (base de cálculo do IPTU), o município deve fazer um levantamento dos preços dos imóveis em transações

comuns e, agregando a esses dados outros elementos de natureza técnica ou estatística, chega-se a uma relação de valores venais cujo conjunto recebe o

nome de planta de valores.

Esses valores, por serem a expressão monetária da base de cálculo de tributo,

devem ser veiculados em lei. Sua alteração pode ser feita de duas formas:

Por lei, se houver aumento real do valor, assim entendido um aumento numérico superior à inflação oficial do período;

Por instrumento infra legal, se a modificação retratar apenas a correção dos valores, desde que o índice de atualização não seja superior ao índice

de inflação oficial.

Aplicam-se aqui os parágrafos do art. 97:

§ 1º Equipara-se à majoração do tributo a modificação de sua base de cálculo, que importe em torná-lo mais oneroso.

§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da

respectiva base de cálculo.

O STJ sumulou entendimento nesses termos:

STJ-160

É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária.

A simples atualização monetária não representa qualquer aumento de tributo,

pois nada mais faz que repor o valor do dinheiro corroído pelo tempo em função da inflação. Nada impede que a correção se faça através de qualquer índice,

desde que a variação desse índice no período considerado não seja superior à variação do índice que mede a inflação oficial.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

6

Qualquer medida que implique redução de tributo ou penalidade a pagar

reclama a edição de lei específica, assim entendida aquela que trata exclusivamente da desoneração ou do tributo objeto da desoneração:

CF 150 ...

§ 6º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativas a

impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule

exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto

no art. 155, § 2º, XII, "g".

Nada impede o uso de lei delegada em matéria tributária, desde que a matéria

objeto da delegação não constitua reserva de lei complementar. No entanto, com o advento da medida provisória, esse instituto tornou-se desnecessário.

10.2.1.1 - DATA DE VENCIMENTO DA OBRIGAÇÃO

A data de vencimento da obrigação não se encontra entre os elementos sujeitos à reserva legal (CTN, 97) e, portanto, sua fixação pode ocorrer através de ato

infra legal, embora nada impeça que seja fixado por lei.

Tendo sido fixado por lei, sua alteração reclama a edição de lei e nada impede a revogação da lei que definiu a data de vencimento de determinada obrigação e,

a partir daí, sua fixação através de ato infra legal. Se a data de vencimento estiver fixada por ato infra legal, outro ato de mesma hierarquia poderá alterá-

lo. 10.2.1.2 – MEDIDAS PROVISÓRIAS

Muito embora o uso de medidas provisórias tenha se tornado banal, cumpre

não esquecer que “...caso de urgência e relevância...” ainda constitui seu requisito inarredável. São admissíveis em matéria tributária, com os mesmos

efeitos da lei ordinária, podendo então criar ou aumentar tributos com as limitações constantes da CF, 62, § 2o9. aplicáveis à espécie impostos.

Tal conclusão decorre do fato de que a Emenda Constitucional 32 trouxe ao texto constitucional, de forma expressa, as limitações ao uso das medidas

provisórias e entre elas não se encontra o tema tributário.

Nos casos em que o ordenamento tributário impõe a necessidade de lei complementar, o uso de medida provisória está vedado (criação de

empréstimos compulsórios, impostos extraordinários, novas contribuições previdenciárias e imposto sobre grandes fortunas, além de outras situações). A

vedação decorre não do fato de se tratar de matéria tributária e sim da reserva de lei complementar.

9 § 2º Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

7

10.2.1.3 - AS EXCEÇÕES (ou AS ATENUAÇÕES)

CF. Art. 153...

§ 1º - É facultado ao Poder Executivo, atendidas as condições e

os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

O PRINCÍPIO DA RESERVA LEGAL admite exceções, não quanto à criação de

tributos (que somente poderá ocorrer em decorrência de lei), quanto a modificação de sua alíquota por meio de ato do Poder Executivo (decreto).

Constituem exceções: II, IE, IPI e IOF.

No que se refere aos impostos, o que justifica tal exceção é seu efeito extra-

fiscal. Vejamos um exemplo.

O saldo de moeda estrangeira em um Estado é o resultado de suas contas

relativas ao comércio exterior. Para obter moeda estrangeira, é necessário, em regra10, exportar. Por outro lado, a importação é causa de saída de moeda

estrangeira.

É necessário administrar as reservas cambiais de modo a manter um saldo

suficiente para honrar os compromissos do Estado a serem solvidos em moeda

estrangeira.

Isso posto, imagine uma situação na qual a importação de veículos está

extremamente aquecida e poderá vir a comprometer o estoque de moeda estrangeira. Isso acontece pois, a cada operação de importação, o pagamento

ao vendedor estrangeiro é feito em moeda estrangeira.

É necessário, então, diminuir o ritmo das importações de modo a diminuir a

saída de moeda estrangeira. Uma das formas de atingir tal intento é aumentar o imposto de importação, tornando o preço final do veículo importado mais alto,

na esperança de que muitos se vejam desestimulados a tal aquisição em virtude de seu valor.

Note que a majoração do imposto de importação não tem por objetivo aumentar a arrecadação e sim regular o comportamento do indivíduo. O que se

busca é um efeito extra-fiscal com a majoração desse imposto.

Em virtude da aplicação do princípio da legalidade, o aumento do imposto de

importação reclama a edição de lei. Vamos supor que, entre a apresentação do

projeto de lei e a sua vigência decorra um prazo de seis meses (somente por hipótese).

Durante esses seis meses, as pessoas que estivessem postergando a compra do veículo importado, em virtude do aumento que se avizinha, muito

provavelmente antecipassem suas compras de modo a fugir o aumento.

Conclusão: durante esses seis meses não haveria o efeito extra-fiscal que se

esperava com a medida e ainda mais, haveria o agravamento da situação que se deseja evitar (compra de veículos importados) agravada.

10 Diz-se em regra, pois há outras formas de obter moeda estrangeiras, formas essas que, nesse exemplo, serão ignoradas.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

8

Embora seja comum dar a essas situações o nome de exceções, parte da

doutrina entende que há apenas uma atenuação do princípio da legalidade, já que ao Executivo é concedida certa liberdade para fixar as alíquotas dentro de

limites preestabelecidos em lei.

Em outras palavras, é possível que o Executivo, por ato seu (por exemplo, decreto), possa alterar as alíquotas desses quatro impostos nos limites das leis.

Outros atos do Executivo também podem veicular tais alterações e, nesse sentido, o STF, ao julgar o RE 570.680 entendeu que a Câmara de Comércio

Exterior – CAMEX, órgão do poder Executivo, pode alterar alíquotas do Imposto de Exportação, com base no art. 153, § 1º da Constituição.

O valor que se paga a título de tributo é, em regra, o produto de uma base de cálculo por uma alíquota. Então há, também em regra, três formas de majorar

um tributo:

Aumentar a alíquota;

Aumentar a base de cálculo e Aumentar tanto a base de cálculo como a alíquota.

É de se notar ainda que, em se tratando de aumento dos impostos que

constituem exceção ao princípio da legalidade, este somente poderá decorrer de

ato do Executivo se tiver por causa a majoração da alíquota e, mesmo assim, se a alíquota nova estiver nos limites da lei. Se o aumento ocorrer em virtude

de majoração de base de cálculo, a lei continua a ser imprescindível.

Os impostos incidentes sobre o comércio exterior, tanto o de importação quanto o de exportação, têm feições extrafiscais, servindo ao controle do comércio

exterior e de instrumento de política cambial.

De forma semelhante, o IPI e o IOF, em suas respectivas funções extrafiscais,

servem de instrumento de controle da produção e política financeira. Justificam-se dessa forma as exceções em comento, pois o tempo decorrido durante o

processo legislativo (de produção da lei) tornaria inútil o manejo desses impostos com finalidades extrafiscais.

A CIDE-Combustível também constitui uma exceção ao princípio da legalidade nos termos da CF, 177, § 4o., I, b.

CF...Art. 177... § 4º A lei que instituir contribuição de intervenção no domínio

econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus

derivados e álcool combustível deverá atender aos seguintes requisitos:

I - a alíquota da contribuição poderá ser ... b)reduzida e restabelecida por ato do Poder Executivo, não se lhe

aplicando o disposto no art. 150,III, b;

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

9

Em virtude dessa disposição, a lei fixa a alíquota e o poder executivo pode

apenas reduzir e restabelecer após essa fixação), reduzindo-a e restabelecendo-a a seu critério. O verbo “restabelecer” adquire o significado de fazer voltar a

alíquota ao último valor estabelecido em lei.

Também constitui exceção ao princípio da legalidade a hipótese de ICMS de incidência monofásica (ICMS- Combustíveis). A Constituição no § 4º de seu

artigo 155 trata do tema nos seguintes termos:

§ 4º Na hipótese do inciso XII, "h", observar-se-á o seguinte: I - nas operações com os lubrificantes e combustíveis derivados

do petróleo, o imposto caberá ao Estado onde ocorrer o consumo; II - nas operações interestaduais, entre os contribuintes, com gás

natural e seus derivados, e lubrificantes e combustíveis não incluídos no inciso I deste parágrafo, o imposto será repartido

entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas operações com as demais

mercadorias; III - nas operações interestaduais com gás natural e seus

derivados, e lubrificantes e combustíveis não incluídos no inciso I

deste parágrafo, destinadas a não contribuinte, o imposto caberá ao Estado de origem;

IV - as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal, nos termos do § 2º, XII, "g",

observando-se o seguinte: a) serão uniformes em todo o território nacional, podendo ser

diferenciadas por produto; b) poderão ser específicas, por unidade de medida adotada, ou

"ad valorem", incidindo sobre valor da operação ou sobre o preço que o produto ou seu similar alcançaria em uma venda em

condições de livre concorrência; c) poderão ser reduzidas e restabelecidas, não se lhes aplicando o

disposto no art. 150, III, "b". § 5º As regras necessárias à aplicação do disposto no § 4º,

inclusive as relativas à apuração e à destinação do imposto, serão

estabelecidas mediante deliberação dos Estados e do Distrito Federal, nos termos do § 2º, XII, "g".

Então, nas hipóteses de incidência monofásica do ICMS sobre operações com

combustíveis e lubrificantes, as alíquotas (ICMS-Combustíveis) serão definidas através de Convênio (CONFAZ).

11 - PRINCÍPIO DA ISONOMIA

CF...

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e

aos Municípios:...

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

10

II - instituir tratamento desigual entre contribuintes que se

encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida,

independentemente da denominação jurídica dos rendimentos,

títulos ou direitos;

O sentido do termo isonomia em matéria tributária ganha um contorno especial se comparado com o sentido geral do termo, assim entendido como igualdade

de todos perante a lei, garantia constitucional.

Aqui, a isonomia reclama uma igualdade de capacidade contributiva e, embora

dirigida a todos os impostos (CF, 145, I), somente encontra aplicação quanto aos impostos de caráter pessoal, ou seja, aqueles que levam em conta a

condição pessoal do contribuinte.

“Para o jurista italiano Emílio Giardina, a capacidade contributiva significa

capacidade econômica de pagar o tributo, ou seja, posse de uma riqueza, em medida suficiente para fazer frente à exigência fiscal.”11

O princípio da isonomia atrai grande simpatia, sendo visto por muitos como sinônimo de justiça, principalmente em termos tributários.

No entanto, a igualdade aqui buscada deve implicar um sacrifício igual para os

contribuintes, ou seja, proporcional à sua capacidade contribuinte. A medida da capacidade contributiva é o único traço distintivo entre os sujeitos passivos.

Vale dizer, estão em situação de igualdade tributária aqueles que têm a mesma capacidade contributiva e, mutatis mutandis, estão em situação de

desigualdade aqueles não têm a mesma capacidade contributiva.

A título de exemplo, nota-se que para uma pessoa que tem renda de R$

300,00, R$ 30,00 não significam o mesmo que significam para uma pessoa que tem renda de R$ 30.000,00. Resta então claro que aqui não se trata de uma

igualdade numérica e sim uma igualdade de sacrifício, decorrente, como já foi dito, da capacidade contributiva.

Oliveira admite a existência de dois sentidos para o instituto da capacidade contributiva, “...um objetivo ou absoluto e outro subjetivo ou relativo. No

primeiro caso, a capacidade contributiva significa a existência de uma riqueza apta a ser tributada (capacidade contributiva como pressuposto da tributação),

enquanto no segundo, a parcela dessa riqueza que será objeto da tributação

em face de condições individuais (capacidade contributiva como critério de graduação e limite do tributo).”12

Caminhando no sentido de desvendar o que seria a verdadeira isonomia, é necessário analisar os institutos da proporcionalidade e da progressividade.

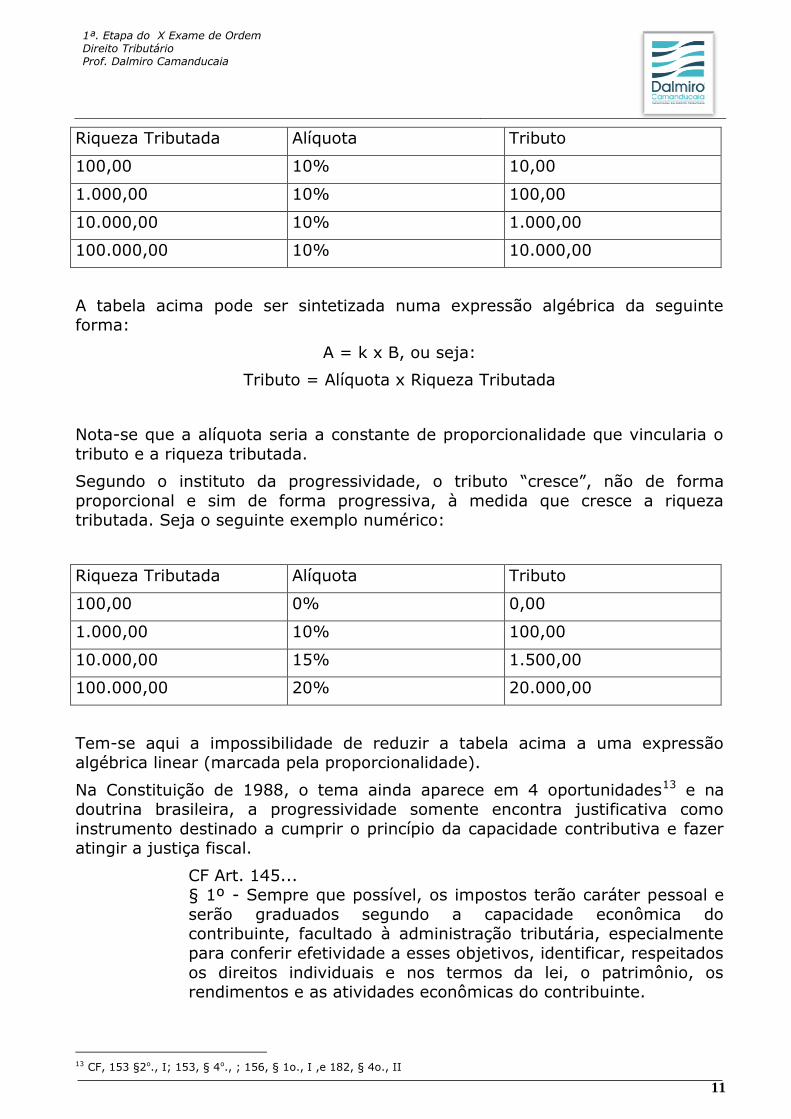

A proporcionalidade, como o próprio nome diz, implica existir uma razão de proporcionalidade constante entre a riqueza tributada e o tributo recolhido. Seja

o seguinte exemplo numérico:

11 (Conti, 1997) 12 (Oliveira, 1988)

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

11

Riqueza Tributada Alíquota Tributo

100,00 10% 10,00

1.000,00 10% 100,00

10.000,00 10% 1.000,00

100.000,00 10% 10.000,00

A tabela acima pode ser sintetizada numa expressão algébrica da seguinte forma:

A = k x B, ou seja:

Tributo = Alíquota x Riqueza Tributada

Nota-se que a alíquota seria a constante de proporcionalidade que vincularia o

tributo e a riqueza tributada.

Segundo o instituto da progressividade, o tributo “cresce”, não de forma

proporcional e sim de forma progressiva, à medida que cresce a riqueza tributada. Seja o seguinte exemplo numérico:

Riqueza Tributada Alíquota Tributo

100,00 0% 0,00

1.000,00 10% 100,00

10.000,00 15% 1.500,00

100.000,00 20% 20.000,00

Tem-se aqui a impossibilidade de reduzir a tabela acima a uma expressão algébrica linear (marcada pela proporcionalidade).

Na Constituição de 1988, o tema ainda aparece em 4 oportunidades13 e na doutrina brasileira, a progressividade somente encontra justificativa como

instrumento destinado a cumprir o princípio da capacidade contributiva e fazer atingir a justiça fiscal.

CF Art. 145... § 1º - Sempre que possível, os impostos terão caráter pessoal e

serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente

para conferir efetividade a esses objetivos, identificar, respeitados

os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

13 CF, 153 §2o., I; 153, § 4o., ; 156, § 1o., I ,e 182, § 4o., II

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

12

A Constituição, em seu art. 145, diz da progressividade (“...graduados segundo

a capacidade contributiva...”) dos impostos, mas a limita aos casos em que tal seja possível.

A expressão “sempre que possível” deve ser entendida não como uma faculdade colocada à disposição do legislador e sim uma obrigação a ser

observada sempre que a estrutura do imposto o permitir.

Renova-se aqui a afirmação anterior de que o instituto da progressividade é

incompatível com os impostos reais, assim entendidos aqueles que incidem sobre a coisa tributada, sendo irrelevante a capacidade contributiva

manifestada.

Apesar dessa incompatibilidade, a Constituição foi emendada14 para permitir

que o IPTU (imposto real) seja cobrado de forma progressiva.

CF, art. 156 ...

§ 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá:

I - ser progressivo em razão do valor do imóvel;

As hipóteses de possibilidade de tributação de forma progressiva encontram-se

elencadas de forma excepcional e taxativa na CF, nesses termos:

Outra visão a ser lançada sobre a isonomia em matéria tributária decorre do fim

extra-fiscal dos tributos. Lembrando: o tributo tem função fiscal quando tem por objeto retirar patrimônio do particular em favor do Estado e função extra-

fiscal quando seu objetivo é ordenar a economia e as relações sociais. Podemos citar como exemplos:

- tratamento favorecidos às micro empresas e empresas de pequeno porte (CF, 146, III);

- incentivos fiscais de natureza regional (CF, 151, I);

- IPTU progressivo no tempo (CF, 182, § 4º.,I);

- impossibilidade de adesão ao simples para certos tipos de atividades;

- tratamento favorecido para as empresas de utilização intensiva de mão de

obra (CF, 195, § 9º.)

Quanto ao tratamento favorecido às micro empresas e empresas de pequeno

porte, embora possa parecer uma atitude discriminatória, na verdade, ela trata

de forma igual pessoas que se tornaram desiguais das demais. Não resta dúvida de que uma empresa de pequeno porte é tão empresa quanto uma de

grande porte.

É certo que a própria Constituição resolveu estimular a empresa de pequeno

porte como parte de sua política social e econômica. Dessa forma, não afronta o princípio da isonomia tratar de forma desigual das demais as empresas de

pequeno porte desde que, entre elas, ou seja, entre as de pequeno porte não haja diferenciação de tratamento.

14 EC 29

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

13

O que o princípio em comento proíbe é a diferenciação injustificada entre os

sujeitos passivos.

Também não é possível o tratamento tributário diferenciado em virtude da

profissão ou cargo exercido pelo indivíduo. Como exemplo, temos que seria

impossível a concessão de isenção de IPTU aos contribuintes que fossem servidores de determinado Município.

É comum afirmar-se serem vedados os privilégios odiosos.

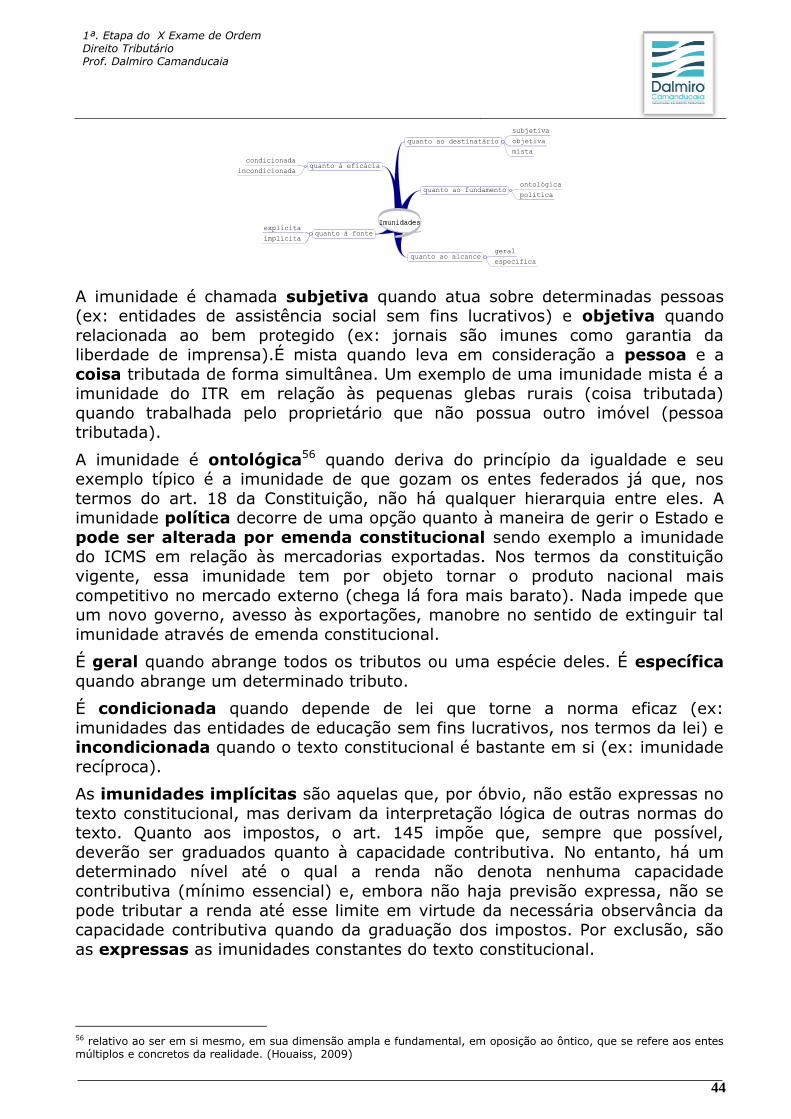

11.1 – CAPACIDADE CONTRIBUTIVA

Trocando em miúdos, pela aplicação do princípio da capacidade contributiva,

quem pode mais, paga mais; quem pode menos, paga menos e quem não pode não paga.

Nota-se que o texto constitucional vincula o princípio da capacidade contributiva aos impostos e não é de causar qualquer espanto, pois esse é um tributo que

incide sobre a riqueza. Pela aplicação do princípio em tela, o imposto deve ser graduado de acordo com o tamanho da riqueza.

A ressalva de “...sempre que possível...” está direcionada à natureza do

imposto e deve ser entendida como “...sempre que a natureza do imposto permitir...”. Como já visto, não se trata aqui de uma liberalidade ofertada ao

legislador.

Os impostos pessoais são aqueles que, na sua graduação, levam em conta

não só o tamanho da riqueza tributada, como as condições pessoais e particulares do contribuinte. Como exemplo, tome-se o imposto de renda. No

cálculo do valor devido toma-se não só a renda como também as despesas dedutíveis de cada contribuinte (dependentes, despesas médicas, despesas com

educação e outras).

Já nos impostos reais, toma-se o valor da coisa tributada, sendo de nenhuma

importância a condição pessoal de quem deve pagar o imposto. Então, a aplicação do princípio da capacidade contributiva é, em regra, incompatível com

os impostos reais.

Embora vocacionado a incidir sobre os impostos, o princípio da capacidade

contributiva deve ser aplicado a outros tributos não vinculados, ou seja,

naqueles em que não há uma contrapartida específica do Estado, como, por exemplo, nas contribuições devidas à seguridade social. O raciocínio supra leva

a excluir das taxas a aplicação do princípio da capacidade contributiva. No entanto, mesmo em se tratando de taxas, o STF tem julgados que o aplicam às

taxas.

STF - 667

Viola a garantia constitucional de acesso à jurisdição a taxa judiciária calculada sem limite sobre o valor da causa.

O entendimento materializado na Súmula 667 é de que, na hipótese de não

haver limite, o valor das custas processuais poderia tornar-se tão alto de forma

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

14

a se transformar num empecilho ao acesso ao Judiciário. Ademais, o valor da

causa não guarda, necessariamente, nenhuma relação com a capacidade contributiva do titular do direito.

Vale analisar o IPTU quanto à cobrança de forma progressiva. A Constituição,

em sua redação original assim dispunha:

CF, 156 ... § 1º - O imposto previsto no inciso I poderá ser progressivo, nos

termos de lei municipal, de forma a assegurar o cumprimento da função social da propriedade.

Dessa forma, a única progressiva admitida em relação ao IPTU era aquela

progressividade no termo, com base no art. 182 da Constituição. Com base nesse dispositivo e no entendimento de que o IPTU é um imposto real, o STF

editou a seguinte súmula:

STF - 668 É inconstitucional a lei municipal que tenha estabelecido, antes da emenda

constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se destinada

a assegurar o cumprimento da função social da propriedade urbana.

Após a edição da Emenda Constitucional nr. 29, o texto em comento foi alterado o IPTU passou a admitir duas espécies de progressividade, a saber:

uma de natureza fiscal (art. 156, §1º) e outra de natureza extra-fiscal (CF, 182).

CF Art. 156...

§ 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá:

I - ser progressivo em razão do valor do imóvel; e II - ter alíquotas diferentes de acordo com a localização e o uso

do imóvel

Não se pode com isso afirmar que o IPTU deixou de ser classificado com

imposto real. Acontece que é um imposto real que admite a imposição de alíquotas progressivas por expressa disposição constitucional.

11.2 – VIOLAÇÕES

Uma lei do Rio Grande do Norte dispensou do pagamento de custas e

emolumentos pelos serviços judiciais e extrajudiciais os membros e servidores do Poder Judiciário. Levado ao Judiciário, a lei foi julgada inconstitucional por

afrontar o princípio da isonomia tributária que impede o tratamento desigual em virtude de “...em razão de ocupação profissional ou função por eles exercida...”

(CF, 150, II). ADI 3.334-RN.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

15

12 – PRINCÍPIO DA IRRETROATIVIDADE

CF Art. 150. ... Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

Este princípio decorre da garantia constitucional de respeito ao direito adquirido

e ao ato jurídico perfeito. A lei tributária que impõe a cobrança de tributos somente incide sobre os fatos geradores ocorridos após a sua vigência (e não a

sua publicação). Reafirma a vocação prospectiva (para frente) da lei.

O STF15 tem julgado tem no sentido de entender que a simples publicação do

texto é o que interessa, vale dizer, ainda que o Diário Oficial não esteja circulando, o que conta é a data da publicação.

Para que se possa analisar a aplicação do princípio da irretroatividade é

necessário conhecer as diversas espécies de fato gerador:

instantâneo é fato gerador que ocorre numa determinada oportunidade, em geral, definida na lei do tributo. Por exemplo, no que diz respeito ao

Imposto de Importação, o CTN, em seu art. 19 dispõe que:

CTN...

Art. 19. O imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes

no território nacional.

Por uma ficção, a lei (DL 37/66) define que ocorre a entrada do produto estrangeiro em território nacional quando do registro da respectiva declaração

de importação junto ao órgão competente:

CTN...

Art. 23. Quando se tratar de mercadoria despachada para consumo, considera-se ocorrido o fato gerador na data do

registro, na repartição aduaneira, da declaração a que se refere o art. 4416.

periódico é o fato gerador cuja ocorrência se prolonga no tempo e,

também por uma ficção, tem sua data de ocorrência fixada. Tanto o IPTU como o IPVA têm por fatos geradores a propriedade que, presume-se, vai

ocorrer durante todo o ano. Por uma ficção, define-se que seus

15 RE 226.451-3 16 Art. 44. Toda mercadoria procedente do exterior por qualquer via, destinada a consumo ou a outro regime, sujeita ou não ao pagamento do imposto, deverá ser submetida a despacho aduaneiro, que será processado com base em declaração apresentada à repartição aduaneira no prazo e na forma prescritos em regulamento.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

16

respectivos fatos geradores ocorrem em determinada data, qual seja, em

regra, o primeiro dia do ano.

complexivo: é o fato gerador composto de uma série de situações que se

sucedem no tempo e cuja somatória implica o aperfeiçoamento da ocorrência desse fato gerador em determinada data. Exemplo mais

comum é o do imposto de renda: o fato gerador é a soma das rendas e proventos de qualquer natureza auferidos ao longo de um determinado

período, ou seja, um ano. Assim, a renda auferida no ano de 2.009 será a soma das rendas auferidas entre 1º de janeiro e 31 de dezembro do

mesmo ano. Vale dizer que o fato gerador “começa” a ocorrer em 1º de janeiro e “termina” de ocorrer em 31 de dezembro.

A expressão “fatos geradores” constante do texto constitucional desperta

alguma polêmica. Para alguns (entre eles Leandro Paulsen) deve-se tomar em conta o aspecto material (situação fática) da hipótese de incidência e não

aspecto temporal (quando se considerada ocorrida a situação fática), quase sempre uma ficção jurídica, sob pena de praticar-se a “retroatividade

imprópria”.

Ocorre a retroatividade imprópria na hipótese em que a lei aplica-se a períodos de apuração em curso quando se iniciou a sua vigência. Ao revés,

ocorre a retroatividade própria na hipótese em que a lei aplica-se a períodos de apuração já findos quando se iniciou a sua vigência.

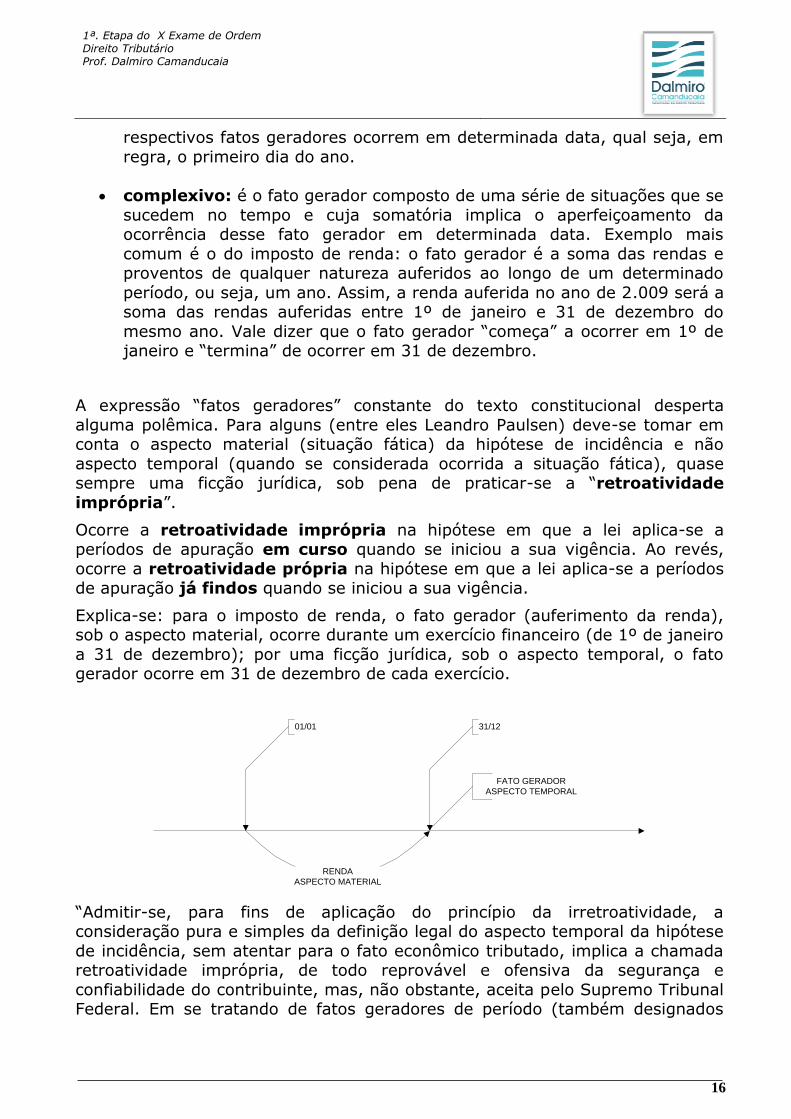

Explica-se: para o imposto de renda, o fato gerador (auferimento da renda), sob o aspecto material, ocorre durante um exercício financeiro (de 1º de janeiro

a 31 de dezembro); por uma ficção jurídica, sob o aspecto temporal, o fato gerador ocorre em 31 de dezembro de cada exercício.

01/01 31/12

RENDA

ASPECTO MATERIAL

FATO GERADOR

ASPECTO TEMPORAL

“Admitir-se, para fins de aplicação do princípio da irretroatividade, a consideração pura e simples da definição legal do aspecto temporal da hipótese

de incidência, sem atentar para o fato econômico tributado, implica a chamada retroatividade imprópria, de todo reprovável e ofensiva da segurança e

confiabilidade do contribuinte, mas, não obstante, aceita pelo Supremo Tribunal Federal. Em se tratando de fatos geradores de período (também designados

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

17

complexivos), a garantia de irretroatividade exige que a lei seja prévia ao início

do período.”17

No entanto, o STF18 tem julgados no sentido de considerar o aspecto

temporal da hipótese de incidência como o marco para se verificar a legislação

aplicável.

Luciano Amaro, de forma simples ensina que “O fato gerador é a série a+b+c. A lei, para respeitar a irretroatividade, há de ser anterior à série a+b+c, vale

dizer, a lei deve preceder todo o conjunto de fatos isolados que compõem o fato gerador do tributo.”19

Essa também é a lição do Prof. Sacha Calmon: “Assim sendo, faz-se necessário não apenas precisar o dia em que ocorre o fato gerador, mas precisar

igualmente o dies a quo e o dies ad quem quando se tratar de ‘fato gerador’ composto de conjunto de fatos na duração do tempo. Caso contrário, não se

teria como operacionalizar em relação a estes o princípio da anterioridade. O imposto sobre a renda anual caracteriza bem a hipótese. Neste, importa saber

quando começa o fato gerador... A lei deve ser prévia ao seu início”.20

No que pertine ao Imposto de Renda, o tema está assim sumulado no STF:

STF- 584:

Ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração.”21

Pelo teor da Súmula, o STF entende que, para fins de imposto de renda e

aplicação do princípio da anterioridade, tem maior relevância a data da entrega da declaração de rendimentos.

Seja, por exemplo, uma declaração de renda de pessoa física que retrate a

renda auferida no ano de 2007. A declaração de rendimentos correspondente deverá ser entregue até 30.04.2008.

É verdade que os fatos jurídicos que resultaram no fato gerador do imposto de

renda ocorreram durante todo o exercício de 2007, entre 01.01.07 e 31.12.2007, para ser mais exato. No entender de Luciano Amaro, ao qual adere

Hugo de Brito Machado, a legislação aplicável seria a vigente em 31.12.2006,

ou seja, anterior ao conjunto de fatos jurídicos que formaram o fato gerador do imposto de renda em 2007.

No entanto, aplicando-se a súmula 584, teríamos a aplicação da legislação vigente em 31.12.2007. Nesse sentido teríamos a retroatividade da norma, pois

incidiria sobre fatos já ocorridos (aqueles anteriores a 31.12.2007) e que são elementos de um conjunto denominado “fato gerador do imposto de renda

relativo ao exercício de 2.007”.

17 (Paulsen, Direito Tributário - Constituição e Código Tributário, 2009) 18 AgRegAI 420.993 19 (Amaro, Direito Tributário Brasileiro, 1998) 20 (Coêlho, Curso de Direito Tributário Brasileiro, 2002) 21 15/12/1976

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

18

Esta seria uma hipótese de retroatividade imprópria.

Em termos genéricos, uma lei que aumente o imposto de renda e que tenha sido publicada no ano N, somente poderá ser eficaz em relação ao fato gerador

ocorrido no ano N+1, cuja declaração deverá ser entregue no ano N+2.

Na leitura feita da Súmula 584, com as modificações trazidas pela EC/42, a legislação aplicável ao ano de 2007 deveria ser publicada até 31.12.2007, o que

a faria vigente já em 01.01.2008, já que o imposto de renda constitui exceção à anterioridade dos 90 dias (CF, 150, III, “c”).

Embora demonstrada a desatualidade da Súmula 584, o STF voltou a decidir22 com base nela, fixando ainda entendimento de que o fato gerador do IRPF

ocorre a cada 31 de dezembro do ano em que a renda foi auferida.

Nesse julgamento, relativo a IR correspondente ao ano calendário de 1989, a

alegação era de afronta ao princípio da irretroatividade, já que a alíquota do IR havia sido majorada por lei publicada em 28.12.1989.

EMENTA: ”... 3. Com efeito, a pretensão da ora recorrida,

mediante Mandado de Segurança, é a de se abster de pagar o Imposto de Renda correspondente ao ano-base de 1989, pela

alíquota de 18%, estabelecida no inc. I do art. 1º da Lei nº 7.968,

de 28.12.1989, com a alegação de que a majoração, por ela representada, não poderia ser exigida com relação ao próprio

exercício em que instituída, sob pena de violação ao art. 150, I, "a", da Constituição Federal de 1988. 4. O acórdão recorrido

manteve o deferimento do Mandado de Segurança. Mas está em desacordo com o entendimento desta Corte, firmado em vários

julgados e consolidado na Súmula 584, que diz: ‘Ao Imposto de Renda calculado sobre os rendimentos do ano-base, aplica-se a

lei vigente no exercício financeiro em que deve ser apresentada a declaração.’ Reiterou-se essa orientação no julgamento do R.E. nº

104.259-RJ (RTJ 115/1336). 5. Tratava-se, nesse precedente, como nos da Súmula, de Lei editada no final do ano-base, que

atingiu a renda apurada durante todo o ano, já que o fato gerador somente se completa e se caracteriza, ao final do respectivo

período, ou seja, a 31 de dezembro. Estava, por conseguinte, em

vigor, antes do exercício financeiro, que se inicia a 1º de janeiro do ano subsequente, o da declaração. 6. Em questão

assemelhada, assim também decidiu o Plenário do Supremo Tribunal Federal, no julgamento do R.E. nº 197.790-6-MG, em

data de 19 de fevereiro de 1997. ... “.

O tema continua em julgamento no STF e, dos votos já proferidos (5), três

reconhecem a inconstitucionalidade da lei para ser aplicada no ano de 1989 (afronta ao princípio do anterioridade) e outros dois não a reconhecem.

22 RE 194.612

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

19

“Iniciado o julgamento de recurso extraordinário em que se

discute a constitucionalidade da Lei 7.988 (art. 1º, I), de 28.12.89, que elevou de 6% para 18% a alíquota do imposto de

renda aplicável ao lucro decorrente de exportações incentivadas,

apurado no ano-base de 1989. O Min. Carlos Velloso, relator, sob entendimento de que o fato gerador do imposto de renda de

pessoa jurídica é complexivo - ocorrendo nos diversos momentos em que acontecem os fatos econômicos que afetam o patrimônio

da pessoa jurídica -, proferiu voto no sentido da inconstitucionalidade da mencionada Lei relativamente ao ano-

base de 1989, exercício de 1990, por ofensa ao princípio da irretroatividade da lei tributária (CF, art. 150, III, a). Após, o

julgamento foi adiado em virtude do pedido de vista do Min. Nelson Jobim. RE 183.130-PR, rel. Min. Carlos Velloso, 20.5.98.”23

Nesse RE já votaram pelo não provimento do recurso os ministros Carlos Velloso, Nelson Jobim e Joaquim Barbosa. Votaram pelo provimento do recurso

os ministros Eros Grau e Menezes Direito. Os autos estão com vistas para o ministro Cezar Peluso desde 14.11.2007.

No STJ há entendimento pacificado quanto à não aplicação do disposto na

súmula 584 do STF e, em seu voto quando do julgamento do REsp 179.966, o ministro Milton Luiz Pereira faz um histórico dessa súmula concluindo pela

sua inaplicabilidade:

“A súmula em referência foi adotada com base em julgamentos

ocorridos nos anos de 1973 e 1975. A respeito da mesma, se lê no 'Caderno de Pesquisas Tributárias', vol. 11, pág. 21:”Embora

divulgada oficialmente muito tempo depois da reforma tributária de 1965⁄1966, a Súmula nº 584 fundou-se no

fato de que o tributo é calculado sobre a renda ou o lucro auferido no ano-base, mas que, por ficção, era considerada

auferida no exercício financeiro da União (ano subsequente), como se fosse a renda obtida no ano-base

mera estimativa da renda (por ficção) ganha no exercício financeiro e sujeita ao imposto’. Por tal modo, no exercício

seguinte ao do período base é que surgiria o LUCRO,

aperfeiçoando-se o fato imponível. (...) A orientação sumulada foi contrariada pelo acórdão do extinto Tribunal Federal de Recursos,

na AC nº 82.686-PR, 5ª Turma, sendo relator o Ministro Sebastião Reis, assim ementado:

“Tributário - Imposto de Renda - DL 1.704⁄79 (art. 1º) Ciclo do Fato Gerador- Período Base. O artigo 1º do DL 1.704⁄79 teve em

mira o período base em curso. Pendente 'in fieri’ à data da publicação respectiva, como acontece no caso concreto cujo

aperfeiçoamento ocorre em 31 de janeiro anterior. A partir do CTN, o fato gerador do imposto de renda passou a identificar-se

com a aquisição da disponibilidade econômica ou jurídica do

23 Informativo 111

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

20

rendimento, no fluxo continuado até o encerramento do seu ciclo

(art. 116, I), o que veio a afastar a legislação anterior, orientada no sentido de que a renda auferida no ano-base seria apenas

'padrão de estimativa' da renda ganha no exercício financeiro, ou

simples valor de referência, apresentando-se hoje tal aquisição no período-base como o próprio fato gerador. Inaplicabilidade da

Súmula 584 do Alto Pretório, pois a mesma foi construída à luz da legislação anterior referida, em conflito com a sistemática do CTN

posterior. (publicada no 'Diário da Justiça', de 3.5.84, p. 6.599).Sem qualquer dúvida, a Súmula 584 autorizava uma

indevida retroação da lei tributária em matéria de imposto de renda.”

Da leitura do histórico dessa Súmula, temos que à época de sua edição, o fato

gerador do imposto de renda ocorreria (por uma ficção) no exercício seguinte ao ano base e, nessas condições, a Súmula merece aplicação. No entanto, o

entendimento atual é de que o fato gerador do imposto de renda ocorre (por uma outra ficção) no último dia do ano base, mostrando-se assim descabida a

aplicação dessa Súmula nos dias atuais.

Repare que o texto da Súmula 584 do STF, de aplicação controversa, acaba por permitir a retroatividade imprópria da norma tributária.

Há julgados de Tribunais Regionais em sentido contrário ao disposto na Súmula 584:

“Ementa ... Toda a tributação relacionada a fatos geradores ditos complexivos (como é o caso do lucro anual) dá-se por períodos de

tempo, relativamente aos quais se afere a dimensão quantitativa do fato gerador – a base de cálculo – para fins de apuração do

montante devido. ... - Ainda que tomado como referência o aspecto temporal da hipótese de incidência tributária, não se tem

como entender possível que a modificação na legislação, ocorrida em dezembro, venha a gravar o lucro do mesmo ano seja

relativamente ao imposto de renda ou à contribuição sobre o lucro, eis que não atende nem à anterioridade de exercício nem à

anterioridade nonagesimal. - O momento de cumprimento de

obrigação tributária acessória e o próprio prazo para pagamento dos tributos são dados irrelevantes para a análise da

irretroatividade e da anterioridade, pois desbordam do fenômeno da incidência. Não há como continuar-se aplicando, pois, a

Súmula 584 do STF. - Afasta-se as limitações à compensação de prejuízos fiscais e da base de cálculo negativa relativas a

exercícios anteriores, impostas pela MP 812, de 30 de dezembro de 1994, na apuração tanto do IRPJ como da CSL relativos ao

lucro de 1994, cujos fatos geradores consideram-se ocorridos em 31 de dezembro do mesmo ano.”24

24 (TRF4, AMS 1999.04.01.096386-4, Primeira Turma, Relator Leandro Paulsen, DJ 08/10/2003)

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

21

13 – PRINCÍPIO DA ANTERIORIDADE E NOVENTENA

13.1 - VIGÊNCIA DA LEI X EFICÁCIA DA NORMA

O princípio da anterioridade posterga a eficácia da norma tributária.

Publicada a lei tributária cuja eficácia é postergada pelo princípio da anterioridade, é de se indagar qual a situação jurídica dessa lei: ela existe?

Encontra-se em período de vacatio legis? Está vigente? É eficaz?

A resposta a essa indagação demanda distinguir lei de norma jurídica. A lei é

texto, é enunciado. A norma é a lei submetida ao esforço interpretativo.

Conclui-se então que a lei é o que está escrito e a norma é a conduta que se deve adotar em virtude do que está escrito. “A lei é um ente positivo. A norma

é um ser lógico.”25

Existente a lei, ou seja, publicada, ela será válida se for produto da ação de um

órgão competente para tanto e se sua produção tiver observado as regras procedimentais aplicáveis. Uma vez existente e válida a lei, estará vigente

quando ultrapassado o período de vacatio legis, se este existir.

Ressalta-se que até aqui estamos falando da lei, ou seja, do texto, do elemento positivo. Para que tenhamos uma conduta obrigatória é necessário que

tenhamos a norma, ou seja, a lei expressa em seu conteúdo lógico.

Nesse ponto incide o princípio da anterioridade. A lei pode existir de forma válida e vigente, mas a norma dela decorrente ainda não existe em virtude de

tal princípio.

O que fica postergado é a eficácia da norma, da qual depende a sua incidência, a sua aplicação.

Para o professor Sacha Calmon, “As questões de aplicabilidade, incidência e eficácia já se inserem noutra dimensão muito diversa. Inserem-se no plano da

norma. Aplicável é a norma e não a lei. O que incide não é a lei. É o preceito da norma, se e quando ocorrente sua hipótese de incidência no mundo fático.”26

13.2 - A LIMITAÇÃO E SUAS FACES

CF...

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e

aos Municípios: III - cobrar tributos:

25 (Coêlho, Curso de Direito Tributário Brasileiro, 2002) 26 (Coêlho, Curso de Direito Tributário Brasileiro, 2002)

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

22

b) no mesmo exercício financeiro em que haja sido publicada a lei

que os instituiu ou aumentou; c) antes de decorridos noventa dias da data em que haja sido

publicada a lei que os instituiu ou aumentou, observado o

disposto na alínea "b";

O previsto no art. 150, II, b, a anterioridade de exercício, impede a

cobrança de tributos no mesmo exercício da edição da lei que os instituiu ou aumentou e o previsto no art. 150, II, c, a noventena impede a cobrança de

tributos, antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou.

Em regra, o quanto se paga de tributo é o produto é o produto de uma base de cálculo por uma alíquota ($ = bc x alíquota).Entenda-se por aumento toda e

qualquer alteração que implique tornar o tributo mais oneroso.

Sendo instrumento destinado a assegurar a estabilidade das relações jurídicas,

impede que o contribuinte seja “pego de surpresa” e, sabendo de antemão o custo tributário de suas atividades, permite que se faça um planejamento

eficaz.

Não se confunde com o princípio da anualidade, que reclamava a existência de autorização anual do Legislativo mediante a inclusão das receitas

a serem arrecadadas no respectivo orçamento (CF 1946, art. 141, §34).

As limitações de que tratam as letras b e c do inciso III do art. 150 da CF são

de observância cumulativa, ou seja, em termos práticos, para se verificar a partir de qual data a lei que criou ou majorou tributo existente será eficaz é

necessário estabelecer as datas decorrentes da aplicação individual das prescrições da letra “b” e da letra “c” e optar pela data que for mais favorável27

ao sujeito passivo.

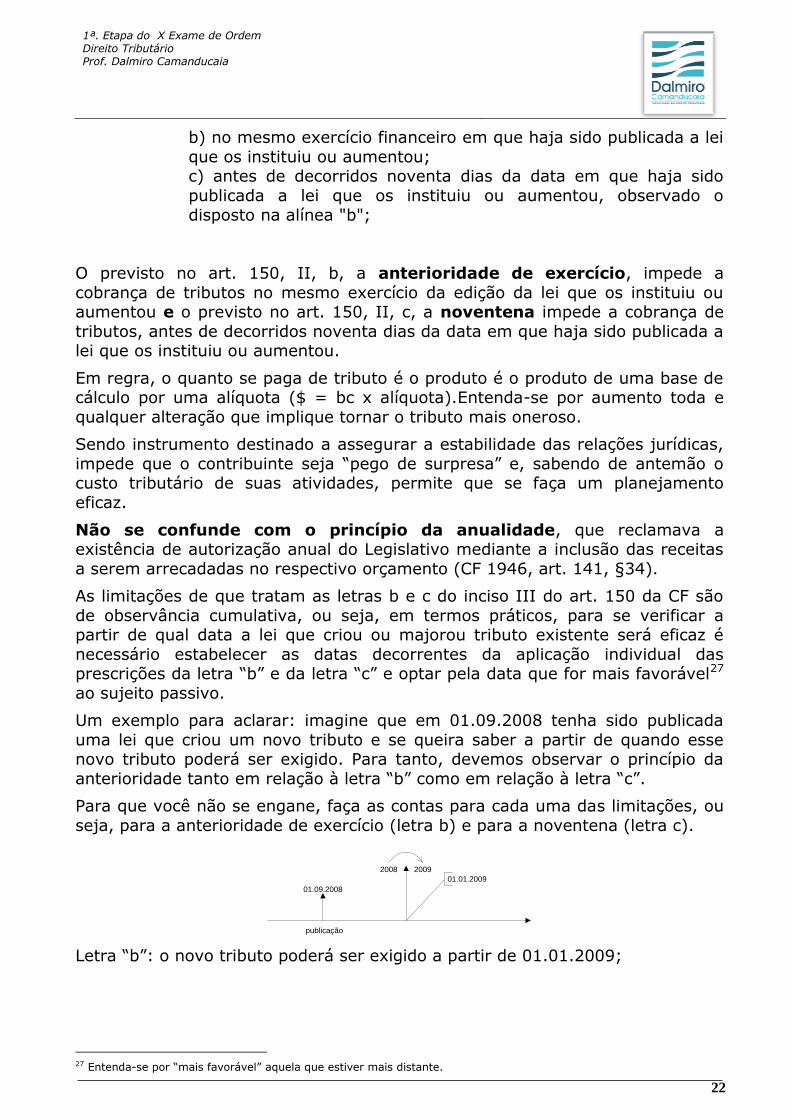

Um exemplo para aclarar: imagine que em 01.09.2008 tenha sido publicada

uma lei que criou um novo tributo e se queira saber a partir de quando esse novo tributo poderá ser exigido. Para tanto, devemos observar o princípio da

anterioridade tanto em relação à letra “b” como em relação à letra “c”.

Para que você não se engane, faça as contas para cada uma das limitações, ou

seja, para a anterioridade de exercício (letra b) e para a noventena (letra c).

2008 2009

01.09.2008

01.01.2009

publicação

Letra “b”: o novo tributo poderá ser exigido a partir de 01.01.2009;

27 Entenda-se por “mais favorável” aquela que estiver mais distante.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

23

2008 2009

01.09.2008

publicação

30.11.2008

90 dias

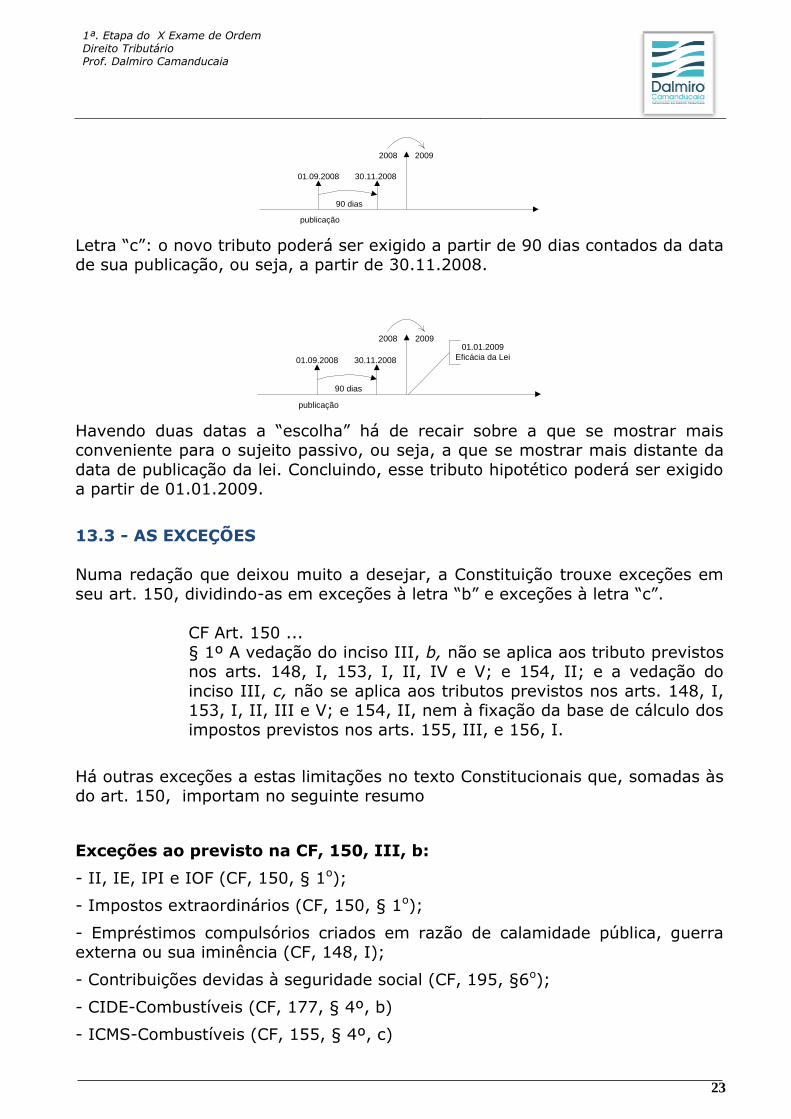

Letra “c”: o novo tributo poderá ser exigido a partir de 90 dias contados da data de sua publicação, ou seja, a partir de 30.11.2008.

2008 2009

01.09.2008

publicação

30.11.2008

90 dias

01.01.2009

Eficácia da Lei

Havendo duas datas a “escolha” há de recair sobre a que se mostrar mais conveniente para o sujeito passivo, ou seja, a que se mostrar mais distante da

data de publicação da lei. Concluindo, esse tributo hipotético poderá ser exigido a partir de 01.01.2009.

13.3 - AS EXCEÇÕES

Numa redação que deixou muito a desejar, a Constituição trouxe exceções em

seu art. 150, dividindo-as em exceções à letra “b” e exceções à letra “c”.

CF Art. 150 ...

§ 1º A vedação do inciso III, b, não se aplica aos tributo previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do

inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos

impostos previstos nos arts. 155, III, e 156, I.

Há outras exceções a estas limitações no texto Constitucionais que, somadas às do art. 150, importam no seguinte resumo

Exceções ao previsto na CF, 150, III, b:

- II, IE, IPI e IOF (CF, 150, § 1o);

- Impostos extraordinários (CF, 150, § 1o);

- Empréstimos compulsórios criados em razão de calamidade pública, guerra externa ou sua iminência (CF, 148, I);

- Contribuições devidas à seguridade social (CF, 195, §6o);

- CIDE-Combustíveis (CF, 177, § 4º, b)

- ICMS-Combustíveis (CF, 155, § 4º, c)

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

24

Exceções ao previsto na CF, 150, III, c (noventena):

- II, IE, IR e IOF (CF, 150, § 1o);

- Impostos extraordinários (CF, 150, § 1o);

- Empréstimos compulsórios criados em razão de calamidade pública, guerra

externa ou sua iminência (CF, 148, I);

- Fixação de base de cálculo do IPVA E IPTU.

Voltemos ao exemplo analisado quando do estudo das exceções ao princípio da

legalidade, lembrando que, naquele exemplo, era necessário majorar as alíquotas do imposto de importação com finalidade extra-fiscal.

Pela aplicação do princípio da anterioridade de da noventena, a majoração do imposto de importação ainda que feita por ato do executivo (exceção ao

princípio da reserva legal) somente poderia ser exigida no exercício financeiro seguinte e desde que houvesse um prazo mínimo de 90 dias entre a data da

publicação do ato do executivo e a data de início da exigência.

A exceção existe para “resolver” essa dificuldade.

No que tange aos impostos ordinários da União, as exceções ao princípio da anterioridade baseiam-se na natureza extra-fiscal de tais tributos (II, IE, IPI e

IOF).

Assim, era de se esperar que os mesmos impostos fossem, também, exceções ao princípio da noventena (CF, 150, III, c). A noventena é chamada por alguns

de anterioridade mínima, nonagesimal ou mitigada.

No entanto, no tange que aos impostos, as exceções ao princípio da noventena

referem-se aos tributos seguintes: II, IE, IR e IOF.

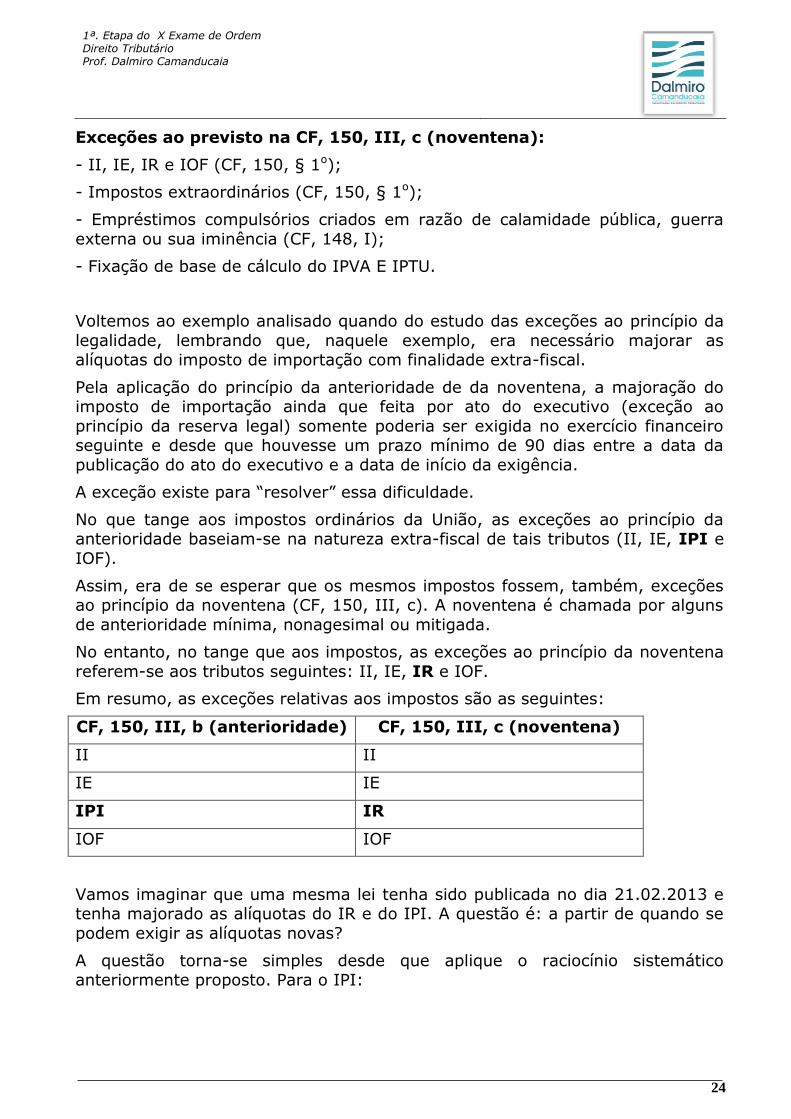

Em resumo, as exceções relativas aos impostos são as seguintes:

CF, 150, III, b (anterioridade) CF, 150, III, c (noventena)

II II

IE IE

IPI IR

IOF IOF

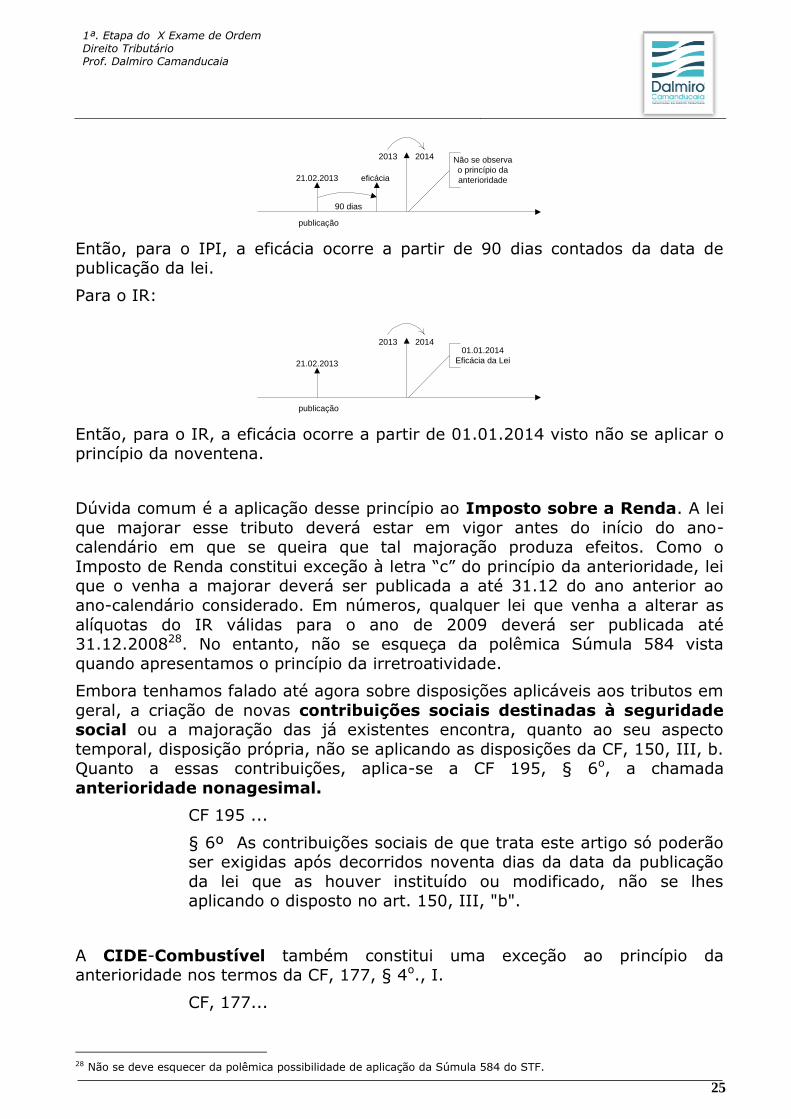

Vamos imaginar que uma mesma lei tenha sido publicada no dia 21.02.2013 e tenha majorado as alíquotas do IR e do IPI. A questão é: a partir de quando se

podem exigir as alíquotas novas?

A questão torna-se simples desde que aplique o raciocínio sistemático anteriormente proposto. Para o IPI:

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

25

2013 2014

21.02.2013

publicação

eficácia

90 dias

Não se observa

o princípio da

anterioridade

Então, para o IPI, a eficácia ocorre a partir de 90 dias contados da data de publicação da lei.

Para o IR:

2013 2014

21.02.2013

publicação

01.01.2014

Eficácia da Lei

Então, para o IR, a eficácia ocorre a partir de 01.01.2014 visto não se aplicar o princípio da noventena.

Dúvida comum é a aplicação desse princípio ao Imposto sobre a Renda. A lei

que majorar esse tributo deverá estar em vigor antes do início do ano-calendário em que se queira que tal majoração produza efeitos. Como o

Imposto de Renda constitui exceção à letra “c” do princípio da anterioridade, lei que o venha a majorar deverá ser publicada a até 31.12 do ano anterior ao

ano-calendário considerado. Em números, qualquer lei que venha a alterar as

alíquotas do IR válidas para o ano de 2009 deverá ser publicada até 31.12.200828. No entanto, não se esqueça da polêmica Súmula 584 vista

quando apresentamos o princípio da irretroatividade.

Embora tenhamos falado até agora sobre disposições aplicáveis aos tributos em

geral, a criação de novas contribuições sociais destinadas à seguridade social ou a majoração das já existentes encontra, quanto ao seu aspecto

temporal, disposição própria, não se aplicando as disposições da CF, 150, III, b. Quanto a essas contribuições, aplica-se a CF 195, § 6o, a chamada

anterioridade nonagesimal.

CF 195 ...

§ 6º As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação

da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".

A CIDE-Combustível também constitui uma exceção ao princípio da anterioridade nos termos da CF, 177, § 4o., I.

CF, 177...

28 Não se deve esquecer da polêmica possibilidade de aplicação da Súmula 584 do STF.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

26

§ 4º A lei que instituir contribuição de intervenção no domínio

econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus

derivados e álcool combustível deverá atender aos seguintes

requisitos: I - a alíquota da contribuição poderá ser:

a) diferenciada por produto ou uso; b) reduzida e restabelecida por ato do Poder Executivo, não se lhe

aplicando o disposto no art. 150, III, "b";

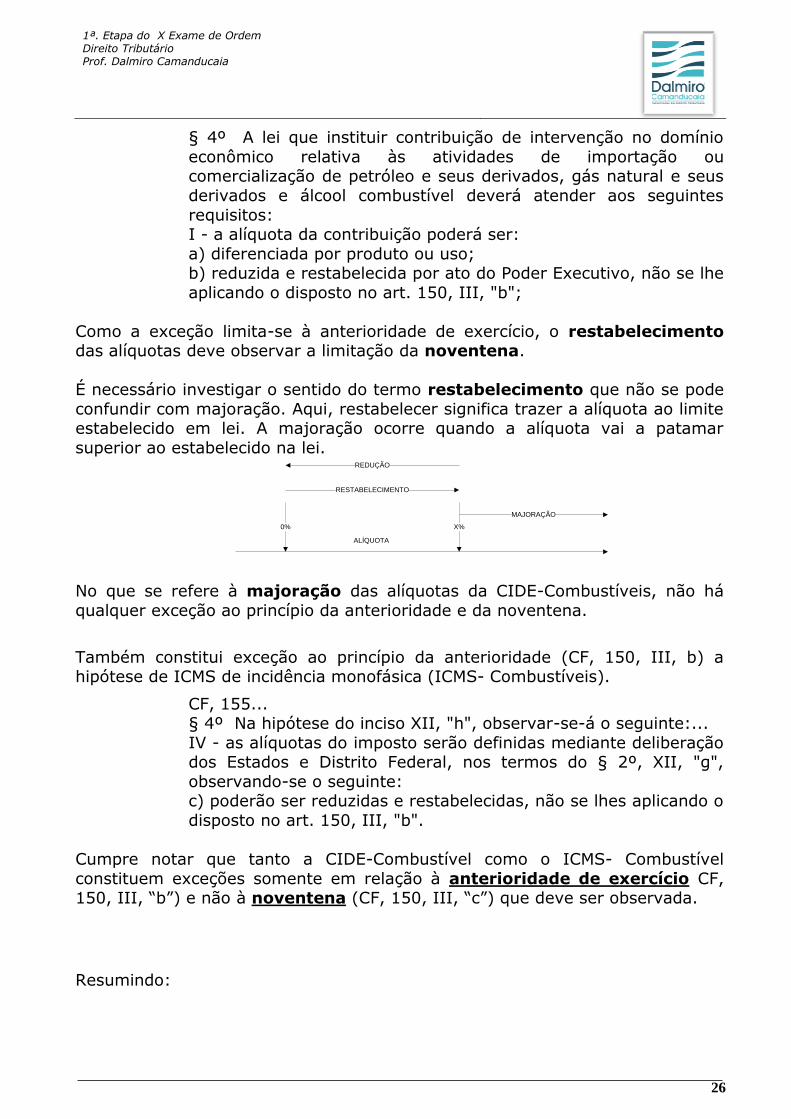

Como a exceção limita-se à anterioridade de exercício, o restabelecimento das alíquotas deve observar a limitação da noventena.

É necessário investigar o sentido do termo restabelecimento que não se pode

confundir com majoração. Aqui, restabelecer significa trazer a alíquota ao limite estabelecido em lei. A majoração ocorre quando a alíquota vai a patamar

superior ao estabelecido na lei.

0% X%

RESTABELECIMENTO

REDUÇÃO

MAJORAÇÃO

ALÍQUOTA

No que se refere à majoração das alíquotas da CIDE-Combustíveis, não há

qualquer exceção ao princípio da anterioridade e da noventena.

Também constitui exceção ao princípio da anterioridade (CF, 150, III, b) a hipótese de ICMS de incidência monofásica (ICMS- Combustíveis).

CF, 155... § 4º Na hipótese do inciso XII, "h", observar-se-á o seguinte:...

IV - as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal, nos termos do § 2º, XII, "g",

observando-se o seguinte: c) poderão ser reduzidas e restabelecidas, não se lhes aplicando o

disposto no art. 150, III, "b".

Cumpre notar que tanto a CIDE-Combustível como o ICMS- Combustível

constituem exceções somente em relação à anterioridade de exercício CF, 150, III, “b”) e não à noventena (CF, 150, III, “c”) que deve ser observada.

Resumindo:

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

27

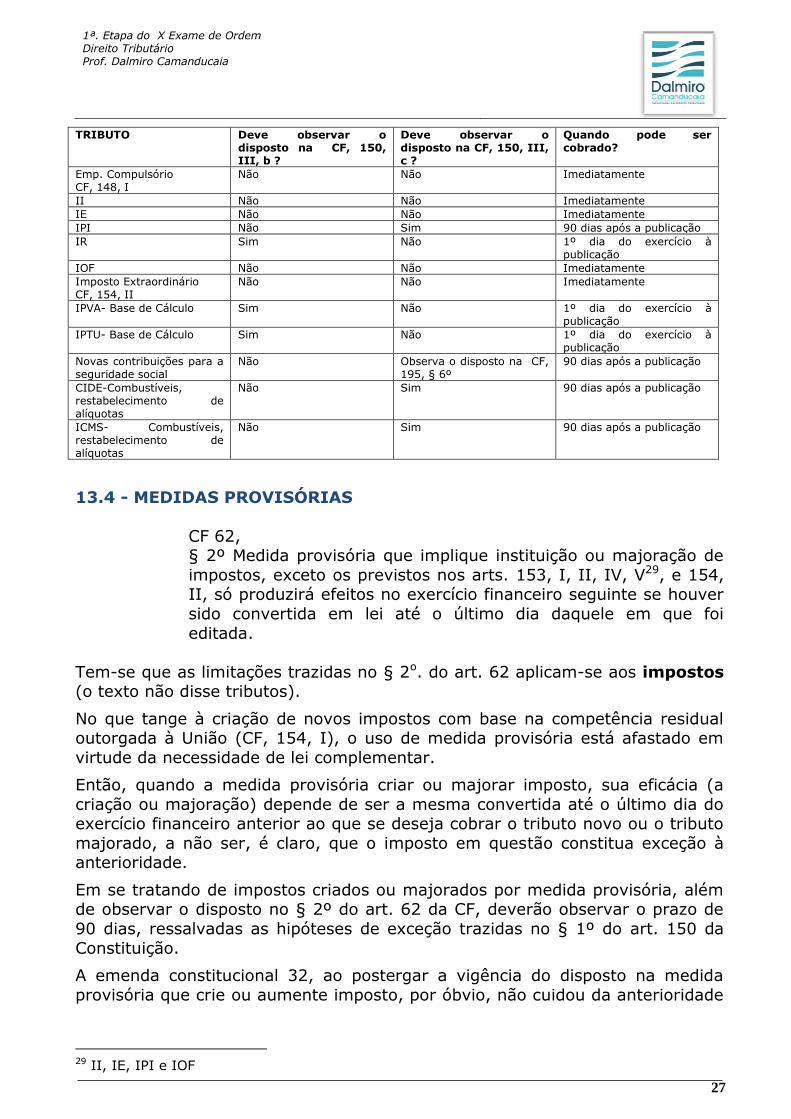

TRIBUTO Deve observar o disposto na CF, 150, III, b ?

Deve observar o disposto na CF, 150, III, c ?

Quando pode ser cobrado?

Emp. Compulsório CF, 148, I

Não Não Imediatamente

II Não Não Imediatamente

IE Não Não Imediatamente

IPI Não Sim 90 dias após a publicação

IR Sim Não 1º dia do exercício à publicação

IOF Não Não Imediatamente

Imposto Extraordinário CF, 154, II

Não Não Imediatamente

IPVA- Base de Cálculo Sim Não 1º dia do exercício à publicação

IPTU- Base de Cálculo Sim Não 1º dia do exercício à publicação

Novas contribuições para a seguridade social

Não Observa o disposto na CF, 195, § 6º

90 dias após a publicação

CIDE-Combustíveis, restabelecimento de alíquotas

Não Sim 90 dias após a publicação

ICMS- Combustíveis, restabelecimento de alíquotas

Não Sim 90 dias após a publicação

13.4 - MEDIDAS PROVISÓRIAS

CF 62, § 2º Medida provisória que implique instituição ou majoração de

impostos, exceto os previstos nos arts. 153, I, II, IV, V29, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver

sido convertida em lei até o último dia daquele em que foi

editada.

Tem-se que as limitações trazidas no § 2o. do art. 62 aplicam-se aos impostos (o texto não disse tributos).

No que tange à criação de novos impostos com base na competência residual outorgada à União (CF, 154, I), o uso de medida provisória está afastado em

virtude da necessidade de lei complementar.

Então, quando a medida provisória criar ou majorar imposto, sua eficácia (a

criação ou majoração) depende de ser a mesma convertida até o último dia do exercício financeiro anterior ao que se deseja cobrar o tributo novo ou o tributo

majorado, a não ser, é claro, que o imposto em questão constitua exceção à anterioridade.

Em se tratando de impostos criados ou majorados por medida provisória, além de observar o disposto no § 2º do art. 62 da CF, deverão observar o prazo de

90 dias, ressalvadas as hipóteses de exceção trazidas no § 1º do art. 150 da

Constituição.

A emenda constitucional 32, ao postergar a vigência do disposto na medida

provisória que crie ou aumente imposto, por óbvio, não cuidou da anterioridade

29 II, IE, IPI e IOF

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

28

nonagesimal, introduzida pela EC 42 (CF, 150, III, c), ou seja, não trouxe

qualquer exceção a ela.

Da lição dos professores Vicente Paulo e Marcelo Alexandrino30,em resumo,

pode-se concluir que, na hipótese de medida provisória que aumente ou crie:

1. Os impostos II, IE, IOF e 154 II não se submetem ao art. 150, III, “b” e

“c” da Constituição, ou seja, a cobrança é imediata.

2. O IPI se sujeita à observância da Constituição, 150, III, “c”, sendo o termo inicial do prazo de 90 dias o dia da publicação da medida

provisória.

3. Em relação ao IR, a medida provisória deve ser convertida em lei até o último dia do exercício anterior ao exercício relativo ao ano-calendário no

qual se deseja a produção de efeitos, não devendo observar o art. 150, III, “c”, por constituir exceção.

4. Em relação aos demais tributos (que não sejam as contribuições devidas

à seguridade social), devem observar art. 150, III, b e c da Constituição,

sendo o termo inicial do prazo de 90 dias o dia da publicação da medida provisória.

Para Carrazza, “... todos os demais tributos só poderiam ser exigidos se a

medida provisória que os instituísse houvesse sido convertida em lei até noventa dias antes do término do exercício financeiro, de modo a atender ao

disposto no art. 150, III, “c”.”.31 A posição do professor Carrazza se mostra no sentido que o termo inicial do prazo de 90 dias é a data da conversão da lei e

não da publicação da medida provisória.

Ao contrário do que entende o professor Carraza e na mesma linha do entendimento exposto por Marcelo Alexandrino, Leandro Paulsen32 afirma ser a

data de publicação da medida provisória o termo inicial da contagem dos noventa dias, lembrando que esse sempre foi o entendimento do STF sobre o

tema antes da EC 32/01.

No que tange à criação de contribuições destinadas à seguridade social, aquelas

cujas materialidades já estão descritas na Constituição Federal já estão todas criadas. A criação de novas contribuições destinadas à seguridade social

reclama lei complementar, afastando assim a possibilidade de sua criação por medida provisória.

Se o aumento das contribuições ocorrer por meio de medida provisória, o termo inicial do prazo nonagesimal de que cuida o art. 195, § 6o. da CF é a data da

sua publicação. Na hipótese de a conversão ocorrer com alteração substancial do texto, o termo inicial seria a conversão da medida provisória em lei.

30 (Alexandrino, et al., 2008) 31 (Carrazza, 2004) com grifo nosso 32 (Paulsen, 2006)

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

29

A nosso aviso, é difícil conciliar a edição de medida provisória, cujo pressuposto

inarredável é a urgência, com a exigência ou majoração de tributos sujeitos ao princípio da legalidade estrita e da anterioridade, cabendo ressaltar que nos

casos em que a urgência é esperada, a Constituição já tratou de prever

exceções (ao art. 150, III, b e c e ao art. 150, I). Assim, melhor seria não admitir o uso das medidas provisórias em matéria tributária.

No entanto, não foi essa a opção do constituinte derivado e, uma vez aceito seu uso, entendemos não ser razoável limitar os efeitos da medida provisória,

condicionando seus efeitos à sua conversão em lei. Se, somente a lei pode produzir efeitos, melhor solução seria vedar o uso de medida provisória em

matéria tributária.

13.5 - OUTRAS SITUAÇÕES

DATA DE VENCIMENTO

A alteração da data de vencimento da obrigação tributária e a correção monetária de suas bases de cálculo não se sujeitam ao princípio da

anterioridade, posto que não significam majoração de tributo.

STF-669 Norma legal que altera o prazo de recolhimento da obrigação tributária não se

sujeita ao princípio da anterioridade.

CORREÇÃO MONETÁRIA

Por não caracterizar aumento real de tributo, a correção monetária de valores da base de cálculo não está sujeita à observância do princípio da anterioridade.

REVOGAÇÃO DE ISENÇÃO

O STF já entendeu que, revogada a isenção, o tributo passava a ser exigido de

imediato, sendo esse entendimento sintetizado na seguinte ementa da lavra do Min. Carlos Velloso:

“Ementa... I – Revogada a isenção, o tributo torna-se imediatamente exigível. Em caso assim, não há que se observar o

princípio da anterioridade, dado que o tributo já existente (...).”33

Embora essa a posição do STF, o tema é polêmico e dele trataremos quando estudarmos as isenções.

REDUÇÃO DE DESCONTO

33 RE 204062-2, Min. Carlos Velloso. 2ª. Turma. 27.09.96.

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

30

É comum e até esperado que entes tributantes concedam desconto para

pagamento antecipado de seus tributos. Exemplos típicos são os relativos ao IPTU e IPVA, cujos sujeitos ativos concedem um desconto para pagamento até

uma determinada data.

Determinado Estado em certa oportunidade, como perdeu a oportunidade

temporal para majorar o IPVA, resolveu eliminar o esperado desconto em virtude do pagamento antecipado como forma de aumentar a receita. Foi

ajuizada uma ADI cuja alegação era de que a retirada do desconto e, por consequência, deveria respeitar tanto o princípio da anterioridade como o da

noventena.

No julgamento da ADI-MC 4.016 restou definido que a supressão desse desconto não se submete ao princípio da anterioridade.

PRORROGAÇÃO DE ALÍQUOTA

Uma questão de prova ilustra a situação a ser tratada:

Considere que determinado Estado da Federação tenha publicado lei majorando a alíquota do ICMS de 18% para 19% e estabelecendo que sua

vigência terminaria em 31 de dezembro de 2009. Considere, ainda, que, em meados desse mês, tenha sido publicada lei que manteve a alíquota de

19% para o ano de 2010. Nesse caso, a lei publicada em dezembro de 2009 viola o princípio da anterioridade nonagesimal.CESPE-2009-

Defensor Público da União

Como já visto, o objetivo das limitações aqui estudada é impedir que o contribuinte seja apanhado de surpresa pela majoração tributária, com as

notórias consequências nefastas ao planejamento de suas operações.

Na hipótese apresentada, considerando que a lei que majorou o tributo tinha

prazo de duração predeterminado, não seria absurdo esperar cabível a aplicação do princípio da anterioridade nonagesimal.

No entanto, o STF já manifestou entendimento contrário segundo o qual a

prorrogação da alíquota não se submete à limitação relativa ao princípio da anterioridade. Não se pode deixar de frisar que a decisão cuja ementa aqui está

foi tomada por maioria de votos (três votos em sentido contrário).

“TRIBUTÁRIO. ICMS. MAJORAÇÃO DE ALÍQUOTA.PRORROGAÇÃO. INAPLICABILIDADE DO PRAZO NONAGESIMAL (ARTIGO 150, III,

C, DA CONSTITUIÇÃO FEDERAL). RECURSO EXTRAORDINÁRIO CONHECIDO E PROVIDO. 1. A Lei paulista 11.813/04 apenas

prorrogou a cobrança do ICMS com a alíquota majorada de 17

para 18%, criada pela Lei paulista 11.601/2003. 2. O prazo nonagesimal previsto no art. 150, III, c, da Constituição

Federal somente deve ser utilizado nos casos de criação ou

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

31

majoração de tributos, não na hipótese de simples

prorrogação de alíquota já aplicada anteriormente. 3. Recurso Extraordinário conhecido e provido para possibilitar a

prorrogação da cobrança do ICMS com a alíquota majorada.”34

14 – PRINCÍPIO DA VEDAÇÃO AO CONFISCO

O conceito de “efeito confiscatório” decorrente dos tributos é um tema sobre o

qual ainda não há consenso. A ideia de “confiscar” está próxima de “tomar algo de alguém”, assumindo assim caráter punitivo.

Vendo pelo aspecto punitivo, tal limitação seria desnecessária pois, por definição, o tributo não constitui de sanção de ato ilícito.

Tal princípio deve ser visto como a impossibilidade de alguém vir a perder propriedade sua para o Fisco em virtude da tributação, ou seja, proibir que a

tributação atinja níveis tão elevados de modo a provocar a perda de qualquer bem ou seu equivalente em dinheiro. Deriva da necessária observância da

capacidade contributiva.

Para Baleeiro, os tributos com efeito confiscatório são aqueles “...que absorvem

parte considerável do valor da propriedade, aniquilam a empresa ou impedem o

exercício da atividade lícita e moral”35.

A partir de que nível o tributo passa a ostentar natureza confiscatória? Embora

não haja consenso, a definição do nível de tributação a partir do qual se tem o efeito confiscatório deve levar em conta o princípio da razoabilidade. Não há

consenso, repita-se.

O STF36 já manifestou entendimento de que a verificação do efeito confiscatório

deve tomar em conta a carga tributária como um todo e não apenas um tributo de forma isolada.

Desse entendimento deriva a possibilidade de tributos com natureza nitidamente extra-fiscal, como é o caso dos impostos incidentes sobre o

comércio exterior, venham a ter suas alíquotas fixadas de forma proibitiva. Imagine, como exemplo, um perfume importado sujeito a uma alíquota de IPI

igual a 100%.

Outro tema sobre o qual não há consenso: as multas absurdas, da ordem de

200%, apresentam natureza confiscatória? Se a resposta for afirmativa, restaria

afrontado o princípio do não confisco?

Machado entende que a multa encontra-se ao desabrigo da proteção, pois

tributo e multa, evidentemente, não se confundem. Outra corrente, que tem expoente na pessoa do prof. Ives Gandra, entende que ao vedar o uso do

tributo com efeito confiscatório o constituinte se referiu à obrigação principal, ou seja, aquela que tem por objeto levar dinheiro ao Estado, seja decorrente do

tributo ou da penalidade.

34 RE 584100 com grifo nosso. 35 (Baleeiro, Limitações Constitucionais ao Poder de Tributar, 1997) 36 ADC-MC 8/DF

1ª. Etapa do X Exame de Ordem Direito Tributário Prof. Dalmiro Camanducaia

32

O STF tem manifestado entendimento no sentido de afastar a aplicação de

penalidades de caráter confiscatório. Tome-se como exemplo a ADI 551 ajuizada “...pelo Governador do Rio de janeiro, que a apresentou contra

dispositivo da Constituição daquele Estado que determinava não poderem as

multas por infrações tributárias ser inferiores a duas vezes o valor do tributo, quando por falta de recolhimento, e a cinco vezes, quando resultantes de

sonegação de tributo”.37

“EMENTA: .... A desproporção entre o desrespeito à norma

tributária e sua consequência jurídica, a multa, evidencia o caráter confiscatório desta, atentando contra o patrimônio do

contribuinte, em contrariedade ao mencionado dispositivo do texto constitucional federal. Ação julgada procedente.”38

Dos votos proferidos nesse julgamento fica clara a dificuldade de se saber a partir de que ponto determinada carga tributária é confiscatória: