domingos arcanjo antónio nhampinga · 2017-03-10 · pedagógica de moçambique, para obtenção...

TRANSCRIPT

Domingos Arcanjo António Nhampinga

Análise do comportamento de preços de produtos constituintes de uma cesta

básica. Estudo baseado nas técnicas de Box-Jenkins e função de transferência

no período de 2006 – 2014, Cidade de Tete.

Mestrado em Estatística

Universidade Pedagógica de Moçambique

Maputo

2016

Domingos Arcanjo António Nhampinga

Análise do comportamento de preços de produtos constituintes de uma cesta

básica. Estudo baseado nas técnicas de Box-Jenkins e Função de

transferência no período de 2006 – 2014, Cidade de Tete.

Dissertação de mestrado apresentada a Faculdade

de Ciências Naturais e Matemática, Universidade

Pedagógica de Moçambique, para obtenção do grau

Acadêmico de Mestre em Estatística

Supervisor: Juan Tinguaro Rodríguez González

/Universidad Complutense de Madrid/

Universidade Pedagógica de Moçambique

Maputo

2016

Sumário

Dados curriculares do autor ....................................................................................... vi

Declaração ................................................................................................................ vii

Dedicatória ............................................................................................................... viii

Agradecimentos ......................................................................................................... ix

Resumo ....................................................................................................................... x

Abstract ...................................................................................................................... xi

Lista de figuras .......................................................................................................... xii

Lista de tabelas ........................................................................................................ xiii

Lista de abreviações e símbolos .............................................................................. xiv

CAPITULO I – INTRODUÇÃO .................................................................................. 15

1.1. Contextualização ............................................................................................ 15

1.2. Delimitação do estudo ..................................................................................... 16

1.3. Detalhamento do problema ............................................................................. 16

1.4. Objetivos ......................................................................................................... 18

1.4.1. Objetivo geral ............................................................................................ 18

1.4.2. Objetivos específicos ................................................................................ 18

1.5. Hipótese do trabalho ....................................................................................... 18

1.6. Importância do estudo ..................................................................................... 18

CAPITULO II - CARACTERIZAÇÃO METODOLÓGICA ........................................... 20

2.1. Caracterização dos dados .............................................................................. 20

2.1.1. Tipo e procedimentos de recolha dos dados ............................................ 20

2.1.2. Fonte dos dados .......................................................................................... 22

2.2. Procedimentos de análise de dados ............................................................... 22

CAPITULO III – DETALHES TEÓRICOS DO TRABALHO ....................................... 27

3.1. Inflação em Moçambique e estudos relacionados .......................................... 27

3.2. Análise fatorial (Analise preliminar) ................................................................. 29

3.2.1. Hipóteses do modelo de análises fatorial: ................................................ 30

3.2.2. Decomposição da variabilidade total ........................................................ 31

3.2.3. Pertinência de realização da análise fatorial ............................................. 31

3.2.4. Métodos de Extração dos fatores latentes ................................................ 34

3.2.5. Identificação de variáveis para cada fator ................................................. 36

3.2.6. Extrair as pontuações fatoriais .................................................................. 37

3.2.7. Avaliação e validação do modelo.............................................................. 38

3.3. Análise de séries temporais multivariadas ...................................................... 39

3.3.1. Conceito e termos importantes ................................................................. 39

3.3.2. Classificação das séries de tempo ............................................................ 41

3.3.3. Séries de tempo estacionárias e não estacionárias .................................. 42

3.3.4. Testes para detenção da estacionaridade ................................................ 42

3.3.5. Metodologia de Box-Jenkins ..................................................................... 44

3.3.6. Teste de casualidade de Granger ............................................................. 48

3.3.7. Função de transferência ........................................................................... 49

CAPITULO IV - APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS ................ 51

4.1. Analise fatorial (Analise preliminar) ................................................................. 52

4.1.1. Identificando a pertinência da aplicação da análise fatorial ...................... 52

4.1.2. Identificando o número de fatores pertinentes .......................................... 54

4.1.3. Analise das comunalidades e interpretação dos fatores ........................... 55

4.1.4. Avaliação e validação do modelo obtido ................................................... 57

4.2. Estimação de modelos com base na metodologia de séries temporais .......... 59

4.2.1. Análise gráfica das séries ......................................................................... 60

4.2.2. Teste da raiz unitária e transformações das séries................................... 61

4.2.3. Estimação do modelo ARIMA para as séries SCP, USD e ZAR ............... 62

4.2.4. Seleção de modelos adequados as séries ............................................... 64

4.2.5. Analise dos resíduos da série SCP (Série principal)................................. 65

4.2.6. Modelação da SCP com base nas funções de transferência .................... 69

CAPITULO V - CONCLUSÃO E LIMITAÇÕES ......................................................... 75

5.1. Limitações ....................................................................................................... 76

Referências bibliográficas ......................................................................................... 78

Sites utilizados ....................................................................................................... 81

Anexos 1: Exemplar de ficha de recolha de preços nas lojas (HYPERMERCADO

ROYAL) ................................................................................................................. lxxxii

Anexo 2: Exemplar de ficha de recolha de preços nos mercados (MERCADO

KUACHENA-KUNHARTANDA) ............................................................................ lxxxiii

Anexo 3: Base de dados sobre preços de produtos (Preços em Metical) ............. lxxxv

Apêndice: Tabelas sobre o diagnóstico do modelo da série ZAR/MZN –

ARIMA(0,1,1) ........................................................................................................ lxxxix

vi

Dados curriculares do autor

Autor: Domingos Arcanjo António Nhampinga.

Naturalidade: Distrito de Mopeia, Província da Zambézia.

Nacionalidade: Moçambicana.

Data de nascimento: 02 de Fevereiro de 1987.

Formação: 2007 a 2011 – Bacharelato e Licenciatura em Ensino de

Matemática – Univ. Pedagógica de Moçambique_Quelimane.

2001 a 2005 – Ensino secundário do 1º e 2º ciclo (10ª – 12ª

classe) – Escola Secundaria Geral Eduardo Mondlane e Escola

secundaria 25 de Setembro respectivamente_Quelimane.

1994 a 2000 – Nível básico (1ª – 7ª classe) – Escola primaria 17

de Setembro_Quelimane; Escola primaria Guerra

Popular_Namacata e Escola primária do 2º grau de Namacata.

Título académico: Licenciado (Ensino de Matemática)

Instituição de trabalho: Universidade Pedagógica – Delegação de Tete (desde 2012)

Carreira universitária: Assistente estagiário

vii

Declaração

Declaro que esta dissertação é resultado da minha investigação pessoal e das

orientações do meu supervisor, o seu conteúdo é original e todas as fontes

consultadas estão devidamente mencionadas no texto, nas notas e na bibliografia

final.

Declaro ainda que este trabalho não foi apresentado em nenhuma outra

instituição para obtenção de qualquer grau académico.

Maputo, 03 de Agosto de 2016

_______________________________ Domingos Arcanjo António Nhampinga

viii

Dedicatória

Dedico esta dissertação:

A minha filha Alicia D. A. Nhampinga e,

A memória:

Do meu pai: Arcanjo António Nhampinga;

Da minha mãe: Beatriz Dauce Piriquito e;

Da minha irmã: Chica A. A. Nhampinga.

ix

Agradecimentos

Agradeço a deus, pela vida, saúde e força que me concedeu para tornar

realidade este sonho.

À minha mãe, Beatriz Dauce Piriquito que sempre me incentivou na continuidade

dos estudos e que deus a tenha.

Aos meus irmãos, Isabel, Tina, António e Maria pelo apoio moral e incentivo.

A minha esposa Velma. C. N. Simindila e filha Alicia D. A. Nhampinga por

tolerarem a minha ausência durante a realização das cadeiras curriculares e produção

do presente trabalho.

Aos professores do Master em Estatística, edição 2014, junto a coordenação do

curso na pessoa da Professora Begoña Vitoriano e Carlos Lauchande, pela ciência

que ousaram transmitir-me, em particular ao Professor Juan Tinguaro Rodríguez

González da Universidade Complutense de Madrid, pela sabia orientação e o cunho

cientifico que deu para realização deste trabalho.

Aos colegas do curso, pelos momentos de estudo e diversão proporcionados,

em particular aos da residência universitária de Lhanguene concretamente Alfeu Dias,

Pércio Chitata, Nasma Langa, Suvai Estevão, Henriques Laquene, Aly Jamal e

Leonel.

Ao instituto Nacional de Estatística (INE) Delegação de Tete na pessoa da

Delegada provincial, Teresa Teixeira e o responsável pela área de Índice de preços,

o sr. Manuel, na qual facilitaram a minha estadia na Instituição para fins de estágio

que culminou com a obtenção de dados para concretização deste trabalho.

Ao instituto de bolsas de estudo de Moçambique (IBE), na qual fui beneficiário

de uma bolsa de estudo parcial.

A direção da Universidade Pedagógica, Delegação de Tete por manter confiança

em mim e terem dado o parecer favorável que culminou com a autorização e

permissão da minha continuidade de estudos a tempo inteiro.

Aos que não pude mencionar, os meus profundos agradecimentos.

x

Resumo

A Presente Pesquisa tem por objetivo estudar o comportamento e produzir previsões a curto prazo em preços de produtos constituintes da cesta básica (Arroz, farinha de milho, óleo alimentar, peixe de segunda, feijão manteiga, açúcar amarelo e pão) mediante a combinação das metodologias de Box-Jenkins (BJ) e Função de Transferência (FT). Com o modelo de FT, procuramos avaliar se a taxa de câmbios USD/MZN e ZAR/MZN e, preço de petróleo exerciam influência sobre o índice de preços dos produtos constituintes da cesta básica e se poderiam melhorar o desempenho na previsão. Foi usada uma técnica complementar, a analise fatorial para entender o relacionamento entre as séries de preços constituintes da cesta básica com vista a redimensiona-las num ou mais índices de modo a facilitar o estudo. Assim, a analise fatorial conduziu-nos a indicação e/ou identificação de um único fator que designamos série conjunta de preços (SCP), pelo alto teor de correlaciomento que as séries apresentaram. Com ele foram construídos os modelos de BJ e FT, onde foi constatada que ela apresentava uma forte tendência crescente caraterizada por não estacionaridade. Sem aplicação de qualquer transformação, o modelo adequado sobre a série SCP foi o ARIMA(0,1,0) cuja as características vieram a melhorar quando introduzida uma variável fictícia caraterizada por valores atípicos severos nos meses de Dezembro de 2007 e Janeiro de 2008, moderados nos meses de Outubro de 2008, Dezembro de 2010 e Abril de 2011. Os testes de correlograma cruzado e o de casualidade de Granger conduziram-nos a indicação da taxa de câmbios ZAR/MZN como único fator que exercia influencias unidirecionalmente sobre o comportamento de preço de produtos constituintes da cesta básica cujo o melhor modelo para esta foi ARIMA(0,1,1). Assim, foi construído o modelo de função de transferência com a série SCP como a variável endógena e ZAR/MZN como exógena com uma intervenção devido aos valores atípicos observados que se mostraram relevantes na maximização da qualidade do modelo.

Palavras-Chave: Índice de preços da cesta básica; analise fatorial; Modelos de Box-Jenkins; Função de transferência.

xi

Abstract

The present research aims to study the behavior and produce short-term forecasts of prices of products that constitute basic basket food (rice, maize flour, cooking oil, fish Monday, butter beans, brown sugar and bread) by combining the methodologies of Box-Jenkins (BJ) and Transfer Function (FT). With the model of FT, we evaluate whether the rate of exchange USD / MZN and ZAR / MZN and oil prices exerted influence on the price index of the constituent products of the basic basket and could improve performance in the forecast. A complementary technique was used, the factor analysis to understand the relationship between the constituent price series of the basket in order to resize them in one or more indexes to facilitate the study. Thus, the factor analysis led us to display and / or identification of a single factor we call joint range of prices (SCP), with the high correlation of content that the series presented. With it, BJ and FT’s models were built, where it was found that it had a strong growing trend characterized by non-stationarity. Without applying any transformation, the appropriate model on the SCP’s series was the ARIMA (0,1,0) whose characteristics came to improve when introduced to a dummy variable characterized by outliers in the months of December 2007, January 2008, October 2008, December 2010 and April 2011. September 2011, December 2012, January 2008 and 2011 and February 2011. Cross-correlogram tests and the Granger causality led us to indicate the ZAR / MZN exchange rate as the sole factor that exerted unidirectionally influence on the price behavior of constituent products of the basic basket which the best model for this was ARIMA ( 0,1,1). Thus, the transfer function model was built with the SCP series as endogenous and ZAR / MZN as exogenous variable with an intervention due to outliers observed that proved relevant in maximizing the quality of the model.

Keywords: basic basket price index; factor analysis; Box-Jenkins models; transfer function

xii

Lista de figuras

Figura 1: Gráfico de sequência das séries constituintes da cesta básica ................. 52

Figura 2: Gráfico de sedimentação ........................................................................... 55

Figura 3: Gráfico de sequência da série SCP, ZAR_MZN, USD_MZN e preço de

Petróleo ..................................................................................................................... 60

Figura 4: Gráficos de regressão do logaritmo das médias e desvios padrões (sd)

anuas ........................................................................................................................ 62

Figura 5: Correlograma das séries SCP e USD_MZN em primeira diferença. ......... 63

Figura 6: Correlograma das séries ZAR_MZN ......................................................... 64

Figura 7: Correlograma residual de D(SCP) e D(SCP)+SCP_I ................................ 66

Figura 8: Diagrama de caixa do resíduo de D(SCP)+C............................................ 67

Figura 9: Detenção de atípicos nos resíduos de D(SCP)+C .................................... 67

Figura 10: Índice de preço real e estimado de D(SCP)+SCP_I ................................ 68

Figura 11: Teste de correlograma cruzado entre as series D_USD e D_ZAR com

D_SCO ...................................................................................................................... 71

Figura 12: Teste de normalidade de Jarque-Bera .................................................... 73

xiii

Lista de tabelas

Tabela 1: Estatísticas descritivas .............................................................................. 51

Tabela 2: Matriz de correlações entre as variáveis observadas ............................... 53

Tabela 3: Teste de KMO e de esfericidade de Bartlett ............................................. 54

Tabela 4: Variância total explicada – Factoração de eixo principal .......................... 54

Tabela 5: Variabilidade comum – comunalidades ..................................................... 56

Tabela 6: Matrizes anti-imagem ................................................................................ 56

Tabela 7: Variabilidade comum – comunalidades .................................................... 57

Tabela 8: Correlações reproduzidas ......................................................................... 58

Tabela 9: Pontuações factorias extraídos (Índice comum) ....................................... 59

Tabela 10: Teste de Dickey Fuler Aumentado .......................................................... 61

Tabela 11: Índices AIC e BIC de se comparação de modelos .................................. 65

Tabela 12: Atípicos detectados na SCP ................................................................... 66

Tabela 13: Diagnostico dos resíduos dos modelos D(SCP)+c,D(SCP) + SCP_I ...... 68

Tabela 14: Estimação do modelo D(SCP) + SCP_I .................................................. 69

Tabela 15: Teste de casualidade de Granger ........................................................... 70

Tabela 16: Estimacao do modelo1 de FT e o teste de correlacao serial LM ............ 72

Tabela 17: Teste de Heterocedasticidade condicional ............................................. 72

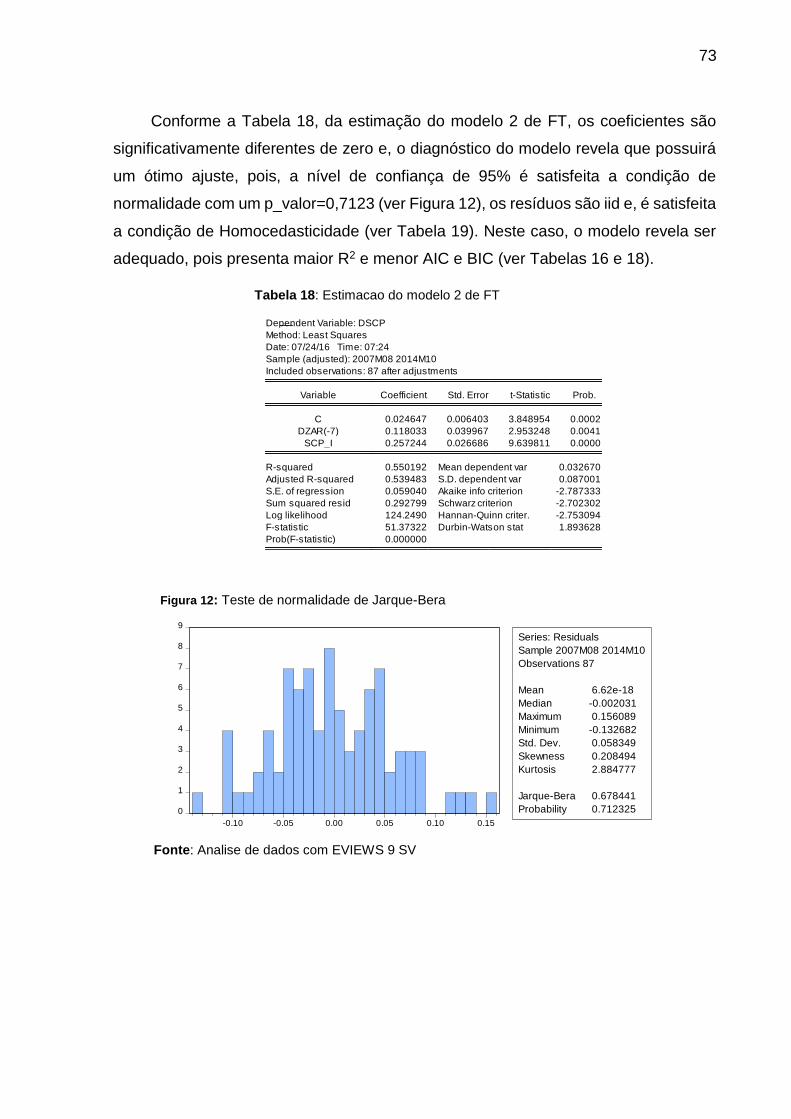

Tabela 18: Estimacao do modelo 2 de FT ................................................................ 73

Tabela 19: Testes de correlação serial e Heterocedasticidade de BPG .................. 74

xiv

Lista de abreviações

AGFI – índice de bondade (qualidade) de ajuste corrigido

AIC – Critério de informação Akaike

AR(p) – Auto regressivo de ordem p

ARIMA(p,d,q) – Auto regressivo e integrado de medias moveis de ordem p e q com d

diferenças

BIC – Critério de informação Bayesiana

BJ – Box-Jenkins

DNE – Direção Nacional de Estatística

FAC – Função de autocorrelação

FACP – Função de autocorrelação parcial

FT – Função de transferência

GFI – Índice de bondade (qualidade) de ajuste

i.i.d. – Independente e identicamente distribuídos

INE – Instituto Nacional de Estatística

JB – Jarque-Bera

KMO – índice de Kaiser, Meyer e Olkin

MA(q) – Medias moveis

MA(q) – Medias moveis de ordem q

MAS – Índice de adequação amostral

NRHo – Não se rejeita a hipótese nula

p – Numero de defasagens significativas auto regressivas

q – Numero de defasagens significativas de medias moveis

RHo – Rejeita-se a hipótese nula

RMSR – O índice de Root Mean Square Residual

SCP – Serie conjunta de preços

15

CAPITULO I – INTRODUÇÃO

1.1. Contextualização

Os preços de produtos a nível mundial não têm sido estáveis, devido a certos

fatores que o podem influenciar, tais como por exemplo, a taxa de câmbios, preços de

combustíveis, feriados nacionais e outros. Tal como outros países, Moçambique e, em

partícula a Cidade de Tete não foge desse cenário, devido por exemplo a que grande

parte de produtos provier de importação. A importação tem sido fortemente afetada

pelos câmbios e preços de combustíveis. Não sendo estes fatores estáveis, também

afetam diretamente na instabilidade dos preços de produtos básicos, sobretudos os

que são importados ou mesmo cujo sua matéria-prima é importada.

Tendo em consideração que a mudança de preços é um fenómeno que ocorre

frequentemente, neste trabalho procuramos estudar o comportamento dos preços de

produtos constituintes de uma cesta básica1 (O arroz, farinha de milho, óleo alimentar,

peixe de segunda, feijão manteiga, açúcar amarelo e pão), com recurso as técnicas

de análise de séries temporais, concretamente os métodos de BOX-JENKINS (BJ)

vulgo modelos ARIMA com sua extensão SARIMA e função de transferência (FT). Os

preços a que se refere foram colhidos dos principais mercados e lojas da Cidade de

Tete e, correspondem ao período desde dezembro de 2006 á outubro de 2014, dados

esses disponibilizados pelo Instituto Nacional de Estatística delegação de Tete.

A ideia final foi obter um modelo estatístico que possa servir para prever os

preços a curto prazo, com intuito de disponibilizar esta ferramenta as famílias da

Cidade de Tete de forma que possa servir de guia para planificação das suas

despesas futuras.

O trabalho encontra-se estruturado em cinco capítulos e as devidas secções,

respectivamente:

CAPITULO I: Referente a introdução, na qual especificamos o problema, os

objetivos da pesquisa, as hipóteses e a importância do estudo.

CAPITULO II: Referente a caracterização metodológica do trabalho, na qual

especificamos o tipo, procedimentos de recolha, a fonte e os procedimentos de análise

dos dados.

1 http://macua.blogs.com/moambique_para_todos/2011/05/manual-de-procedimentos-do-subs%C3%ADdio-

%C3%A0-cesta-b%C3%A1sica.html http://www.verdade.co.mz/economia/19143-manual-de-procedimentos-do-subsidio-a-cesta-basica

16

CAPITULO III: Neste capitulo são apresentados alguns estudos realizados com

o mesmo enfoque cientifico que o presente e os detalhes teóricos da metodologia,

portanto, são apresentadas as teorias subjacentes as análises que foram feitas aos

dados (Analise factorial – que constituiu análise preliminar e analise dos modelos de

Box-Jenkins com ênfase nos modelos de função de transferência).

CAPITULO IV: Neste capitulo apresentamos e analisamos os resultados obtidos

a partir das técnicas estatísticas desenvolvidas no capitulo III. É importante referência

que a análise dos dados foi suportada com os pacotes de análise estatística: Excel,

IBM SPSS 22 e EVIEWS 9 SV.

CAPITULO V: São apresentados neste capitulo para além da síntese do

trabalho, as principais conclusões obtidas decorrentes da análise de dados.

Finalmente, apresentamos as referências bibliográficas e os anexos, este último

em que constam a base de dados usada para as análises e alguns exemplares das

fichas de recolhas de preços nos principais mercados e lojas da Cidade de Tete.

1.2. Delimitação do estudo

O trabalho centrar-se no estudo do comportamento e previsão de preços dos

produtos que compõem a cesta básica com forme a definição/realidade moçambicana:

O arroz, farinha de milho, óleo alimentar, peixe de segunda, feijão manteiga, açúcar

amarelo e pão em relação as variações de taxas de câmbio do Dólar/Rand face ao

Metical e o preço de combustível (petróleo) por litro, mediante a técnica de análise de

séries temporais baseados nos modelos de funções de transferência ou de regressão

dinâmica com variáveis estacionárias no período de 2006 à 2014, Cidade de Tete.

1.3. Detalhamento do problema

Desde épocas transatas, que os preços dos produtos tendem a variar nos

mercados externos e internos. Este comportamento deve-se a vários fatores por

exemplo “diminuição da oferta em países produtores de cereais; crescente procura

em função do melhoramento do nível de vida em economias emergentes como a

17

China e Índia, subida contínua no preço de combustíveis e de insumos, e a produção

de bio- combustíveis, que tem competido com a produção de alimentos”2.

Recentemente, devido a depreciação do Metical face a principal moeda de

transação “Dólar”, observávamos uma subida brusca de preços dos produtos de

primeira necessidade, caso do pão, arroz, farinha de trigo em quase todo o país. De

certa forma estas subidas, influenciam diretamente na vida de cada cidadão, na sua

planificação. Mabota, et all (2008) avança que a mudança de preços influência

diretamente na vida das pessoas e, procura de forma detalhada apresentar ou

descrever o comportamento dos preços em Moçambique, focalizando seus estudos

para as principais cidades: Maputo, Beira e Nampula. No entanto, não procura estimar

um modelo (Estatístico/Econométrico) com vista a proporcionar previsões dos preços

para facilitar a planificação das despesas na vida quotidiana pessoas.

Cueteia, Guambe & Nhatsave (2012) descrevem com mais amplitude estatística

o comportamento dos preços, usando o conhecimento da análise de séries temporais

para entender o efeito da taxa cambial, no índice de preços para a economia

moçambicana no período de 2000 a 2011.

Atendendo a importância de que as pessoas saibam o estado ou comportamento

dos preços em cada época do ano de modo que possam prever os custos de suas

despesas, para uma melhor planificação, e que essa passa necessariamente por

terem informação suficientemente, de extrema qualidade e bem trabalhada, o

pesquisador pensou em estimar ou modelar uma ferramenta de análise do

comportamento destes preços face a flutuação do Dólar/Rand em relação ao Metical

e o preço de combustível (Petróleo), de forma que se possa disponibilizar mecanismos

de prever os preços dos produtos básicos aos nossos concidadãos em cada ano que

passa, se calhar para cada mês, de forma que os ajude na planificação das suas

despesas.

Deste modo, propõe-se estudar ou compreender: O comportamento dos preços

de produtos básicos em Tete e, proporcionar previsões destes a curto prazo, de forma

a facilitar a planificação das despesas básicas mensais das pessoas, não obstante,

2 http://ageconsearch.umn.edu/bitstream/55257/2/flash_50p.pdf

18

entender até que ponto a taxa de cambio Dólar/Rand face ao Metical e o preço do

petróleo afeta as variações de preços na Cidade de Tete.

Necessidade: Estimar o modelo de função de transferência para previsão de

preços dos produtos que constituem a cesta básica.

1.4. Objetivos

1.4.1. Objetivo geral

Analisar as variações de preços dos produtos que constituem a cesta básica

em função da taxa de câmbio do Dólar/Rand face ao Metical e o preço de

combustível (petróleo).

1.4.2. Objetivos específicos

Distinguir o comportamento dos preços das séries em vários períodos;

Avaliar a variabilidade de preços dos produtos de 2006 a 2014;

Verificar a tendência dos preços no período de 2006 a 2014;

Identificar as épocas do ano em que os preços tendem a variar com muita

fluidez;

Avaliar o efeito das variações do Dólar/Rand face ao Metical e o preço de

Petróleo sobre os preços;

Fazer as previsões dos preços de produtos constituintes da cesta básica a

partir de modelos de função de transferência ou regressão dinâmica com

variáveis estacionárias.

1.5. Hipótese do trabalho

Os preços de produtos constituintes da cesta básica são melhores preditos

quando introduzidas a variável taxa de câmbio e o preço de petróleo.

1.6. Importância do estudo

A cesta básica é comumente designada ao conjunto de produtos alimentares,

limpeza e doméstico consumido durante um mês por uma família. Em Moçambique,

esta cesta é definida com base no inquérito de orçamento familiar (IOF) realizado pelo

19

INE. Para o nosso estudo, socorremo-nos ao manual de procedimentos do subsídio a

cesta básica que apresenta os seguintes produtos como constituintes da cesta: Arroz,

farinha de milho, óleo alimentar, peixe de segunda, feijão manteiga, açúcar amarelo e

pão.

Estes produtos participam ativamente na dieta de cada cidadão Moçambicano,

sobretudo nas camadas sociais consideradas de baixo e médio rendimento e,

considerando que estes sofrem alteração permanente de seus preços é importante

que as famílias tenham informações sobre o comportamento destes preços para uma

boa tomada de decisão na altura de suas compras. É por isso que interessou-nos

estudar o comportamento dos mesmos, no sentido de intender como e porquê das

variações de preços destes produtos, em diversas artérias comerciais da Cidade de

Tete de forma que se possa facultar uma ferramenta preditiva de preços a curto prazo.

Intendendo o comportamento de preços em partes ou na sua totalidade permitirá

que o consumidor planifique com mais eficiência as suas despesas. Saberá, no

entanto, em que momentos do ano os produtos estarão com mais ou menos custos e,

isso, facilitara na tomada de decisão de que tipos de produtos poderá dar prioridade

num ou noutro mês, olhando para aquilo que são os seus rendimentos. Deste modo,

as famílias evitariam surpresas na planificação das suas despesas mensais quando

em sua posse tiverem informações relativas ao comportamento dos produtos, neste

caso, constituintes da cesta básica.

20

CAPITULO II - CARACTERIZAÇÃO METODOLÓGICA

2.1. Caracterização dos dados

2.1.1. Tipo e procedimentos de recolha dos dados

Qualquer análise estatística requere que tenhamos dados. Os dados podem ser

de variadas naturezas e prover de várias fontes, neste caso iremos trabalhar com

dados do tipo séries temporais, que são definidos como sendo “um conjunto de

observações dos valores que uma variável assume em diferentes momentos do

tempo” (GUJARATI & PORTER, 2011:45; PEREIRA, 1984:1).

Portanto, os dados a serem analisados referem-se aos preços dos produtos que

constituem uma cesta básica, as taxas de câmbio Dólar/Rand face ao Metical e o

preço de Combustível (Petróleo). As variáveis sobre preços de produtos foram

selecionadas de um conjunto de variáveis da base de dados sobre Índice de Preços,

disponibilizados pelo Instituto Nacional de Estatística, Delegação de Tete (INE-Tete).

De acordo (INE, 2014),

A recolha destes preços é feita em mercados e outros

estabelecimentos de venda (lojas). Os preços são recolhidos

duas vezes por semana nos mercados para produtos frescos e

outros que pelas suas características estão sujeitos a variações

significativas de preços ao longo do mês e, mensal tanto em

mercados como em outros estabelecimentos (lojas), para os

restantes produtos.

Conforme apuramos, são usados como referências os mercados: Kuachena –

Kunhartanda, OUA, Primeiro de Maio, Cambinde (Matundo), Mercado Municipal-BCM,

e Canongola. A recolha de preços é feita na 3ª feira nos mercados de Primeiro de

Maio, OUA, Mercado Municipal e 5ª feira nos mercados Kuachena, Canongola e

Matundo. As 2ªs, 4ªs e 6ªs feiras, estão reservadas as recolhas de preços para as

lojas. No final de cada dia de recolha são feitas as médias de cada produto por dia de

recolha, sendo que no final do mês, feitas as médias mensais, que são os preços

apresentados na base de dados. Nas lojas geralmente como os preços veem

estampados nos produtos, o processo fica simplificado na medida que os

21

colaboradores do INE entram e registam os mesmos, sem necessariamente ser

importante perguntar os responsáveis, exceto os produtos selecionados, mas que não

tem preços estampados. Nos mercados o critério é mesmo passar de banca em banca

(geralmente já selecionadas), perguntar os preços dos produtos, pesa-los e registrá-

los, conforme a ficha de registros de preços de produtos em anexos.

Como se pode notar, os dados sobre os preços de produtos são recolhidos em

tempo finito e específico, assim as séries em estudo neste trabalho são classificadas

quanto ao tempo ou período de recolha como séries discretas, (PEREIRA, 1984:2).

Em geral, as séries que apresentamos neste trabalho são de caráter discreto quanto

ao tempo ou período de recolha das informações, contínuos quanto ao tipo ou estado

dos dados e multivariados pela forma simultânea de recolha dos preços para cada

variável.

Tomamos como base da cesta básica os seguintes produtos: O arroz, farinha de

milho, óleo alimentar, peixe de segunda, feijão manteiga, açúcar e pão3. Estes

produtos constituíram as variáveis (explicadas/Endógenas) na qual desejamos

estudar o seu comportamento e prevê-las a curtos prazo. Os preços estão medidos

em Meticais da nova família e são equivalentes a base de dados do INE-Tete de

acordo a tabela abaixo:

Cesta básica

(Internet)

Equivalente a base de

dados da INE-Tete

Abreviatura

Arroz Arroz A

Farinha de milho Farinha de milho FMi

Óleo alimentar Óleo alimentar OA

Peixe de segunda Peixe seco (exceto bacalhau) PS

Feijão manteiga Feijão manteiga FMa

Açúcar Açúcar amarelo granulado AAG

Pão Pão P

3 http://macua.blogs.com/moambique_para_todos/2011/05/manual-de-procedimentos-do-subs%C3%ADdio-

%C3%A0-cesta-b%C3%A1sica.html http://www.verdade.co.mz/economia/19143-manual-de-procedimentos-do-subsidio-a-cesta-basica

22

Adotamos para variáveis explicativas (Exógenas), a taxa de câmbio

MZN_DOLAR, MZN_RAND e o preço de petróleo em Meticais por litro. A escolha

destas variáveis como explicativas deve-se a grande parte de trabalhos de género

revelarem que estas são determinantes na variação de preços de produtos. Por

exemplo, a semelhança de CUETEIA, GUAMBE & NHATSAVE (2012) que usam a

função de transferência com a taxa de câmbio como variável explicativa para previsão

de índice de preços em Moçambique, SARMENTO, BEDUSCHI & ZEN (2007:20),

usam a função de transferência com a taxa de câmbios como variável explicativa para

previsão de preços de leite nos estados Brasileiros, produzindo-se com este estudo

bom ajustamento do modelo. Estes e outros estudos, conduziram-nos a optar pela

taxa de câmbio DOLAR/RAND face ao Metical e o preço de petróleo como variáveis

explicativas (Exógenas), pois tendo produzido bons efeitos n previsão de preços em

estudos anteriores pensamos nos que também produzira bons efeitos no estudo que

levamos a cabo que se caracteriza pela previsão de preços de produtos constituintes

da cesta básica, já citados nesta secção.

2.1.2. Fonte dos dados

A base de dados sobre o índice de preços foi disponibilizada pelo instituto

Nacional de Estatística – Delegação de Tete (INE), a quando do estágio realizado

nesta instituição pelo autor, em Setembro de 2015. Os dados referem-se ao período

de Dezembro de 2006 a Outubro de 2014. Nesta base de dados, está incluída o preço

de petróleo em Meticais por litro. Relativamente a taxa de câmbios, trabalhamos com

as taxas médias mensais de dezembro de 2006 à outubro de 2014, e foram extraídas

da página de internet com o sit www.oanda.com/currency/historical-rates/.

2.2. Procedimentos de análise de dados

Com esta base de dados pretende-se como pano de fundo estudar o

comportamento e fazer as previsões de preços de produtos que constituem a cesta

básica, que segundo o manual de procedimentos para subsídio de cesta básica4, são

eles: O arroz, farinha de milho, óleo alimentar, peixe de segunda, feijão manteiga,

4 http://macua.blogs.com/moambique_para_todos/2011/05/manual-de-procedimentos-do-subs%C3%ADdio-

%C3%A0-cesta-b%C3%A1sica.html http://www.verdade.co.mz/economia/19143-manual-de-procedimentos-do-subsidio-a-cesta-basica

23

açúcar e pão. Para entender melhor este comportamento e produzir-se melhores

predições dos preços, nas análises iremos ter em conta as variações das taxas de

câmbios Dólar/Rand face ao Metical e o preço de combustível (petróleo) recolhidos

em igual período que os preços, denotadas como variáveis explicativas (Exógenas).

Portanto, isto induz-nos a análise do comportamento dos preços dos produtos com

relação a variação da taxa de câmbios e preço de combustível. Para isso:

Foram feitas análises descritivas para caracterizar os dados, duma forma geral.

Estudamos a possibilidade de agregar as variáveis numa única, com base nas

técnicas de análise multivariada, concretamente análise fatorial. Segundo López

(2004:155), Peña (2012: 355) e Johnson & Wichern (2002: 477) as técnicas de

análises factorial visam descrever se possível as relações de covariância entre muitas

variáveis (Observadas) em termos de algumas implícitas (não observadas), a que

designamos de fatores, ou por outra, com esta técnica procura-se identificar factores

(Variáveis latentes) que expliquem em comum certas variáveis observadas com a

menor perca possível de informação original. (Tradução nossa).

De fato, a técnica tem sido uma técnica prévia a qualquer análise quando

dispomos de uma quantidade de variáveis, cuja análise pode tornar-se complicada.

Com esta técnica, as variáveis observadas podem resumir-se em algumas implícitas

ou não observadas, mas para isso deve-se garantir a menor perda de informação no

relacionamento que obtivermos, de modo que os factores recolham as melhores

características ou propriedades possíveis das variáveis na qual se agrupam. Assim,

obtendo factores comuns a certas variáveis, podemos analisar as variáveis

observadas conjuntamente ou de uma forma única. Portanto, quanto menor número

forem os factores, melhor será o resumo das variáveis explícitas e menos complicado

ficam as análises.

Para o nosso estudo, esta técnica foi indispensável na medida que dispúnhamos

de muitas variáveis a serem analisadas. Porém, com base nos factores que foram

identificados prosseguimos com as análises consecutivas, relacionando-os com as

variáveis explicativas (Taxa de cambio Dólar/Rand face ao Metical e o preço de

combustível “Petróleo”), com vista a estudar conjuntamente o comportamento dos

preços de produtos alimentares constituintes da cesta básica, identificar o modelo de

função de transferência e, fazer as previsões.

24

Assim, a analise fatorial seguiu o seguinte roteiro:

Analise da matriz de correlações (Analisamos as variâncias comuns duas a

duas, com a finalidade de observar quantos grupos temos, ou identificar os

grupos de variavas que aparentemente comportam a mesma característica.

Neste caso procuraremos estudar os testes de KMO e de Esfericidade de

Barlett). Segundo López (2004, p. 199) & Fernández (2011) estes testes no

geral procuram analisar se faz sentido aplicar análise factorial e até que ponto

os nossos dados se adequam ao modelo de análise factorial. (Tradução nossa)

Analise da variância total explicada e o gráfico de sedimentação. Esta analise

ajudou na tomada de decisão sobre a indicação do número de fatores

necessários para o reagrupamento das variáveis (Produtos constituintes da

cesta básica) ou uma mesma estrutura de covariância.

Analise das comunalidades tanto parciais como globais (Com vista a verificar a

percentagem que os factores determinados explicam o problema em relação

as variáveis inicias). Analise da matriz anti-imagem, com vista a da inclusão de

cada variável (individualmente) no modelo.

Identificação de variáveis para cada fator extraído, com base na análise de

matriz de factores.

Validação do modelo. Após ter-se chegado à conclusão de que o modelo foi

valido, procuramos extrair as pontuações factorias, que constituem o índice

comum as variáveis com mesma estrutura de covariâncias.

Feito isso, seguimos com as posteriores analises, que constituíram obviamente

aquilo que é a consecução dos nossos objetivos, analise das séries temporais com

enfoque as metodologias de Box-Jenkins e Função de transferência.

De acordo os desafios do trabalho aqui propusemos estudar, concretamente

“Explicar o comportamento (futuro) dos preços de produtos alimentares constituintes

da cesta básica com base nos preços passados (anteriores) destes e de certas

variáveis que se supõem auxiliar a explicação com exatidão como a taxa de câmbio e

o preço de petróleo”, entendemos segundo Souza (pp. 92, 93, 97), que se trata de

modelos de séries temporais multivariadas, conforme sua explicação, “são modelos

que procuram explicar o comportamento futuro de tZ por um modelo linear, obtido

através de análise conjunta do passado histórico de tZ e das ‘k’ séries de entrada ou

25

causais”. Chamamos atenção para o nosso estudo que, o modelo requerido em

pratica é um caso particular dos modelos multivariados propriamente ditos a que nos

referimos, pois, atendendo que as variáveis endógenas se mostraram com alto teor

de correlacionamento, não foi necessário ajustar um modelo multivariado

propriamente dito envolvendo todas as séries de preços, caso que foi saneado

obtendo-se um índice comum, que explicasse de forma global os preços.

São várias técnicas que caracterizam as séries temporais multivariadas, para

este estudo destacamos o modelo de função de transferência (FT) para sistemas sem

feedback, com recurso as metodologias de Box-Jenkins (BJ).

Em geral, a metodologia básica para previsões foram as técnicas de análise de

séries temporais concretamente a técnica regressão dinâmica com variáveis

estacionárias. Com esta técnica, procuramos estudar a possibilidade de incluir as

variáveis taxa de câmbio do Dólar/Rand face ao Metical e o preço de petróleo, para

avaliar o efeito que ela tem sobre os preços de produtos que compõem a cesta básica.

Segundo Sarmento, Beduschi & De Zen (2007), “quando as variáveis exógenas

introduzidas são de caráter quantitativo o modelo passa chamar-se de modelo de

função de transferência”. Assim, como as variáveis incluídas no modelo tem caráter

quantitativo, estimamos os preços com base no modelo de funções de transferência

sem feedback, pois, tomamos apenas em consideração a casualidade unidirecional.

Estes modelos não funcionam isoladamente, neste caso também foram

acompanhadas dos Modelos de BJ para séries multivariadas, conhecidos também

como modelos autoregressivos e integrados de médias moveis (ARIMA), de acordo

as características que os dados apresentaram na identificação do modelo de função

de transferência sem feedback adequado aos dados.

A análise de séries de tempo seguiu o seguinte roteiro:

Analise gráfica, com vista a identificação de padrões que revelam tendências e

Heterocedasticidade dos dados ao longo do tempo. Esta constituiu analise

previa da estacionaridade, condição primordial para análise de dados em series

de tempo, pois quando não apresentam esta característica não a podemos

estudar o seu comportamento fora do período em debate, ou seja, não é

possível generalizar o estudo para períodos subsequentes (GUJARATI &

26

PORTER, 2011:735). Também serviu para averiguar se as series teriam

características estocásticas ou determinísticas.

A análise da estacionaridade foi enfatizada com a técnica de Dickey-Fuller

Aumentado (Teste de raiz unitária), tendo sido aplicadas diferenças as series

para torna-las estacionarias.

Foi estudada a possibilidade/necessidade de transformação das series para

estabilização da variância mediante a técnica de Box-Cox.

Após a análise da estacionaridade e da possiblidade de transformação das

series, seguimos a identificação dos valores de “p,d,q” com base na análise

dos correlogramas, que constituíram os modelos ARIMA. Feito isso, foram

feitas estimações e validação dos modelos univariados. Não tendo sido

cumpridas algumas condições na validação de alguns modelos, feito feita a

análise de atípicos e estudada a possibilidade de influência destes na variação

de preços de produtos.

Realizamos o teste de casualidade de Granger para averiguar se a taxa

câmbios (UDS_MZN, ZAR_MZN) e o preço de Petróleo poderiam ser

consideradas exógenas ou por outra se causavam efeito unidirecionalmente

sobre a série que pretendeu estudar o comportamento. Esta técnica foi

complementada com a análise de correlograma cruzado, que culminou com a

identificação das variáveis exógenas que constituíram o modelo de FT

combinando os modelos Univariados anteriormente estimados, tendo no final

sido testada no final a eficácia do modelo (validação).

Como podemos entender, o estudo foi feito fundamentalmente com base em

abordagens quantitativas de pesquisa e contou com o auxílio/suporte dos seguintes

software:

Excel – Usado fundamentalmente para transformações/organização de dados;

SPSS 22 – Usado essencialmente para análise factorial e;

Eviews 9 SV – Usado para análise de séries de Tempo.

27

CAPITULO III – DETALHES TEÓRICOS DO TRABALHO

Nesta secção, procuramos apresentar duma forma breve estudos relacionados

com a pesquisa que se desenvolve neste trabalho e, os detalhes teóricos da

metodologia usada para análise dos dados de uma forma sintética, com vista a

proporcionar alguma ideia teórica dos procedimentos que foram usados para executar

a análise preliminar caracterizada pela análise fatorial e a análise final caracterizada

pelo modelo de função de transferência.

3.1. Inflação em Moçambique e estudos relacionados

Em vários países a mensuração da inflação tem vindo a ser determinante para

o controlo da economia. Moçambique, como parte de todo universo não foge à regra,

pois, a mensuração da taxa de inflação tem vindo a ser importante para caraterização

do índice de preços de produtos. Isto para além de permitir que o Governo controle a

economia, põe as famílias informadas sobre as variações de preços em vários

momentos.

Esta necessidade de estudar o comportamento dos preços medidos pela

inflação, em Moçambique começa segundo Carsane (2005) perto de 1989 e, as

recolhas de preços eram praticamente feitas nas principais artérias comerciais da

Cidade de Maputo, mais tarde estendidas para cidades da Beira e Nampula e como

entidade responsável o Instituto Nacional de Estatística (INE), antes designada de

Direção Nacional de Estatística (DNE). Portanto, durante muito tempo estas três

cidades foram tomadas como indicadores da inflação Moçambicana e, com o mercado

comercial a crescer em todo pais, foram também abrangidas as cidades capitais

províncias, onde são praticadas a recolha de preços até ao momento, com isso, o

índice de preços começou a ser abrangente com caraterísticas reais e representativas

para Moçambique.

Entretanto, de lá para cá, diferentes pesquisas foram realizadas tanto para

comparar preços entre Cidades Moçambicanas e Sul-Africanas bem como para

estudar o comportamento real dos preços de produtos medidos pela inflação. Com

estes estudos, procuramos delinear as variáveis explicativas usadas no presente

trabalho a pesar de que trabalhamos com os verdadeiros preços de produtos como

variáveis explicadas e não exatamente a taxa de inflação, pelo fato de que este índice

28

o determinaríamos de forma empírica mediante a técnica de analise fatorial associada

a outras técnicas como por exemplo a diferenciação de séries.

Pesquisas similares foram realizadas por Pokhrel & Pimpão (2015), que no

estudo sobre variação de preços em Moçambique chegam a conclusão de que existe

diferenças significativas entre preços de Nelspruit (Uma cidadela da África do Sul) e,

Maputo, Beira e Nampula. Neste estudo, frisa-se que as margens comerciais variam

de 81% a 92% de diferença de preços em produtos processados e 50% em produtos

básicos. Importante salientar que o estudo foi descritivo, com uma visão comparativa

de preços de produtos entre as três principais cidades Moçambicanas e Nelspruit.

De acordo Cueteia, Guambe & Nastase (2012), nos seus estudos sobre o

comportamento de preços (2000-2011) em função da taxa cambial, com base nas

técnicas de séries temporais, o principal factor que afecta a economia Moçambicana

é a taxa de cambio (Dólar, Rand).

Uma conclusão similar é dada por Nizar (2016), no seu estudo sobre “analise

estrutural e previsão da inflação em Moçambique usando modelos de séries

temporais”, onde usa as variáveis macroeconômicas (Índice de preços ao consumo

de Moçambique, Índice de preços ao consumo da África do sul, Taxa de câmbio

Metical/dólar, Taxa de câmbio Metical/Rand, Preços de diesel (Metical/litro), Preços

de gasolina (Metical/litro), Índice de emprego, Agregados monetários, Taxas de juro

de facilidade permanente de cedência) para explicar o comportamento da inflação

Moçambicana no período compreendido entre 2005 a 2015. No seu estudo, constata

que a inflação Moçambicana é calculada com base nos índices de preços das três

grandes cidades do país, Maputo, Beira e Nampula e, é explicada principalmente por

si mesma e pela inflação sul-africana.

Uma outra conclusão importante é dada por Carsane (2005), no seu estudo

sobre “determinantes da inflação em Moçambique, um estudo econométrico no

período de 1994 a 2004”, analisa a influência de variáveis macroeconômicas na

inflação moçambicana com base nas técnicas de séries temporais e constata que esta

depende de dois fatores: Internos e externos.

Factores internos: dificuldade de controlo monetário, depreciação do Metical

face ao Rand e dólar e oscilações na produção agrícola nacional por alterações

na s condições climáticas do pais.

29

Factores externos: a exportação da inflação sul-africana para Moçambique, a

evolução do Rand no mercado cambial sul-africano e, a evolução do preço de

petróleo no mercado internacional.

Uma análise introspectiva das principais conclusões tiradas a partir dos

resultados apresentados pelos pesquisadores acima mencionados, dá-nos uma ideia

de que quando se fala de preços de produtos em Moçambique, refere-se aos preços

colhidos das três principais cidades Moçambicanas (Maputo, Beira e Nampula).

Portanto, mesmo que sendo colhidas preços em todas as cidades provinciais, ainda o

indicador da inflação em Moçambique tem sido capitalizado pelas três principais

cidades. Um importante resultado que observamos é de que a inflação Moçambicana

depende principalmente da taxa de cambial e o preço de petróleo, o que nos conduziu

a usar estas variáveis como sendo as explicativas, apesar de que maior parte dos

resultados provem de estudos descritivos. Assim, entendemos que deveria ser

realizado um estudo sobre preços mais voltada a Cidade de Tete, para entender se o

fenômeno que se julga ocorrer em Moçambique, apresentados pelos pesquisadores

referenciados acima e representadas por preços das Cidades de Maputo Beira e

Nampula, também ocorrem na Cidade de Tete.

3.2. Análise fatorial (Analise preliminar)

A técnica de análise fatorial é uma metodologia prévia a análise de dados

aplicada a dados multivariados. Servimo-nos desta técnica para analisar a

possibilidade de encontrar fatores latentes que expliquem de uma forma comum

algumas, se não todas variáveis endógenas com vista a tornar mais simplificada as

análises consecutivas, determinado por exemplo um índice comum as variáveis de

modo que se possa permitir um estudo conjunto do comportamento das variáveis

explicadas.

De acordo Johnson et al. (1992) citado por Cruz & Topa (2009:13),

A análise fatorial fornece a melhor explicação sobre quais

variáveis podem atuar juntas e quantas variáveis podem

impactar na análise, além disso, a análise fatorial busca nos

30

dados originais uma estrutura linear reduzida, gerando um novo

conjunto de variáveis independentes, os factores.

Seja 1( ,..., )pX x x as variáveis na qual queremos associar a fatores latentes

(não observados), o modelo da análise fatorial de acordo Ferreira (1996:3011),

Johnson & Wichern (2002: 478) fica expresso da seguinte forma:

1 1 11 1 1 1

1 1

m m

p p p pm m p

x c F c F

x c F c F

ou X CF

Onde: mF - São os fatores comuns ou variáveis latentes (não observáveis) as

variáveis;

mpc – São as cargas fatoriais. Indicam o peso que cada fator comum possui

sobre a variável em estudo;

p - As médias relativas a variável px

p - Erro ou fatores latentes específicos.

3.2.1. Hipóteses do modelo de análises fatorial:

As hipóteses que se seguem servem para averiguar se o modelo é ou não bom.

Assim, o modelo de análise fatorial deve cumprir as seguintes hipóteses:

Os fatores devem seguir uma distribuição norma de media zero e variância um,

isto é, (0,1)mF N , ou:

0mE F . A esperança dos fatores deve ser zero.

' ' 1Cov FF E FF . Os fatores devem ser independentes entre si.

Os resíduos devem seguir uma distribuição norma de media zero e variância

constante, isto é, (0, )p N , ou:

0pE . A esperança dos resíduos deve ser zero.

' 'Cov E . Os resíduos são independentes entre si.

Finalmente, os fatores e os resíduos também são independentes, isto é:

' ' 0Cov F E F

31

3.2.2. Decomposição da variabilidade total

A variabilidade total é representada pelas correlações das variáveis duas a duas.

Conforme se expressa no modelo, elas decompõem-se em: Variância Comum;

Variância específica de cada variável e variância devido aos erros de medição.

Unindo-se as variâncias específicas e devido aos erros obtendo a variabilidade total

decomposta em duas variabilidades: variâncias comuns e devido aos erros.

2 2

1

var 'm

j j ij j j j

i

X diag CC c h

Onde: 2

jh . Variância comum. Representa a percentagem que os fatores comuns

explicam cada uma das variáveis em estudo. Variáveis com comunalidades maior que

0,5 são razoavelmente bem explicadas pelos fatores comuns. Valores suficientemente

pequenos podem indicar a invalidez da variável para o estudo, sendo recomendada a

sua retirada. Outra medida que pode ser usada para tomar decisão sobre a retirada

de uma variável na análise fatorial pode ser a medida de adequação de MSA, que é

um caso particular de KMO, medidas essas desenvolvidas no ponto 3.2.3.

j . Variância específica. Representa a percentagem que os fatores comuns

não explicam ou falham na explicação da variável em estudo. Quanto mais perto de

zero estiver menos falha se comete a explicação da variável em estudo.

Geralmente a soma das variâncias comuns e especifica deve ser igual a unidade.

3.2.3. Pertinência de realização da análise fatorial

A pertinência de realização da análise fatorial depende da matriz de correlações,

pois, só se poderá realizar analise fatorial com determinadas variáveis se a matriz de

correlação não for identidade. Segundo Perez (2004: 175), antes de se realizar uma

análise fatorial devemos analisar se as variáveis observadas estão correlacionadas

duas a duas. Caso estejam, faz sentido a realização da análise fatorial. (Tradução

nossa).

Isto pode verificar-se diretamente na matriz de correlações ou usando os testes

de Esfericidade de Barlett e a medida de adequação amostral de KMO (Kaiser, Meyer

e Olkin). Neste caso, a aplicação da análise fatorial estará dependente da

concordância destes testes. Podemos admitir realizar a análise fatorial nos casos em

32

que a discordância dos testes, mas na incerteza de que o ajuste será efetivamente

bom. Caso os dois testes discordam, não se recomenda a realização da análise

fatorial.

É importante referenciar que os testes podem concordar, mas haver

necessidade de invalidez de uma ou mais variáveis. Para, isso, além de uma análise

cuidadosa das comunalidades pode-se recorrer também ao índice de adequação

amostral individual de MSA (Measure of Sampling Adequacy).

3.2.3.1. Teste de esfericidade de Barlett

Tem o pressuposto de que todas as variáveis são independentes, isto é:

Ho: A matriz de correlações é identidade.

H1: A matriz de correlações não é identidade.

O teste de esfericidade de Barlett usa o seguinte estatístico:

2 51 ln

6r

pd n r

rd Segue uma distribuição de Chi-quadrado com 1

2

p p graus de liberdade a

nível de significância, isto é, 2

1,1

2 2

p px

. Se 2

( 1),1

2 2

r p pd x

rejeita-se a hipótese

numa e, aconselha-se a realização da análise fatorial.

n Refere-se ao número de observações vulgarmente tamanho da amostra;

p Refere-se ao número de variáveis envolvidas no estudo e;

|r| Refere-se ao determinante da matriz de correlações.

3.2.3.2. Índice de KMO (Kaiser, Meyer e Olkin)

O índice de KMO é outra medida de averiguação da pertinência do uso da

análise fatorial, visando averiguar a homogeneidade ou o grau de intercorrelações das

variáveis, comparando as correlações parciais observadas entre as variáveis

(MAROCO, 2007; BRITES, 2007) e, é medida pela seguinte expressão:

33

2

2 2

ij

i j i

ij ij

i j i i j i

r

KMOr c

Neste caso, 2

ijr Refere-se ao quadrado dos elementos da matriz original de

correlação fora da diagonal, como vem especificado i j e;

2

ijc Refere-se ao quadrado da correlação parcial entre as variáveis.

Este índice é medido na escala de zero há um, isto é, 0 1KMO .

De acordo Fernández (2011), os níveis aceitáveis para realização da análise

fatorial são: 0,75KMO ⇒ Bom ajuste, 0,5KMO ⇒ Ajuste aceitável e para

0,5KMO ⇒ o ajuste não é aceitável. Na perspectiva de Mingoti citado por Cruz &

Topa (2009), Sharma (1996) e, Pestana & Gageiro (2000) citados por Maroco (2007),

se 0,90KMO teremos ajuste ótimo, se 0,80 0,90KMO temos bom ajuste,

se 0,70 KMO 0,80 temos ajuste razoável, se 0,60 0,70KMO temos baixo

ajuste e, se 0,60KMO temos ajuste inadequado. Brites (2007) apresenta também

uma escala quase parecida à de MINGOTI, SHARMA e, PESTANHA & GAGEIRO,

com uma pequena alteração na interpretação a partir da escala de 0,60 KMO 0,70

que considera ajuste razoável, 0,50 0,60KMO Mau ajuste e 0,50 ajuste

inaceitável. De um modo geral, estes autores tendem a convergir sobre a escala de

tomada de decisão ao averiguar-se a pertinência do uso da análise fatorial baseando-

se no índice de KMO.

Importa referir que não é seguro basear-se apenas neste índice, devendo o

pesquisador usar outras medidas de análise da pertinência de realização da análise

fatorial, sobretudo quando a quantidade de variáveis em estudo é ligeiramente pouca.

Conforme vem expresso na metodologia, após estes testes, devemos também

analisar as comunalidades parciais e globais, com vista a verificar até que ponto os

fatores latentes explicam o problema em relação as variáveis observadas. As

comunalidades também variam de zero a um e, quanto mais perto de 1 (um) estarem

melhor explicação tem as variáveis em estudo.

34

3.2.3.3. Necessidade de invalidar variáveis

Perante um modelo de análise fatorial nem sempre todas variáveis se revelam

relevantes para o estudo, devendo em alguns casos ter que se invalidar certas

variáveis. Uma forma de identificar variáveis exóticas ao estudo seria analisar

profundamente as comunalidades, pois, variáveis com comunalidades muito baixas

poderiam ser consideras não bem explicadas pelos fatores, fato que as

condicionariam a sua retirada da análise. A outra forma seria a análise do índice de

adequação amostral e individual de MAS.

Índice de adequação amostral e individual de MSA

O índice de adequação amostral e individual de MSA é uma particularização do

índice de adequação amostral de KMO, ela serve para avaliar se uma determinada

variável pode ser usada para analise fatorial ou se seja mede o grau de adequação

de uma variável a analise fatorial. Um índice relativamente menor que 0,05 pode

indicar a invalidez da variável correspondente ao tratamento da análise fatorial e, um

índice relativamente aproximado a unidade pode indicar que a variável seja relevante

para o estudo, (MAROCO,2007; LÓPEZ,2004). O índice é dado por:

2

2 2

ij

j i

ij ij

j i j i

r

MSAr c

Onde: 2

ijr Refere-se ao quadrado dos elementos da matriz original de

correlação fora da diagonal, como vem especificado i j e;

2

ijc Refere-se ao quadrado da correlação parcial entre as variáveis.

Este índice, pode ser diretamente observado na saída da diagonal da “Matriz

anti-imagem correlação” do SPSS.

3.2.4. Métodos de Extração dos fatores latentes

A análise fatorial refere-se a uma gama de métodos pelos quais aplicamos para

um grupo de variáveis observadas de forma à redimensiona-las com base noutras

variáveis latentes ou não observadas a que chamamos de fatores comuns. De acordo

Lopez (2004:196) e observando a opção da IBM SPSS statistics 22 “Redução de

35

dimensão Fator Extração Métodos”, são nos apresentados os seguintes

métodos a que nos referimos para extração de fatores comuns:

Componentes principais;

Mínimos quadrados não ponderados;

Mínimos quadrados generalizados;

Verossimilhança máxima;

Factoração de eixo principal;

Método alfa de analise fatorial e;

Factoração de imagem.

Estes métodos permitem a determinação da matriz das cargas factorias e por

conseguinte a extração dos fatores. Porém, nem sempre têm o mesmo resultado,

devido a várias razões como se pode perceber em Fernandez (2011:12): ter sido

encontradas comunalidades baixas, dispor-se de um número reduzido de variáveis

observadas (Nossa tradução). Diante deste facto, é preciso analisar profundamente

cada método, devendo experimenta-los se possível todos e analisar qual dos métodos

recolhe maior variância explicada. Caso haja concordância no número de fatores

extraídos, pode-se utilizar apenas um dos métodos.

Após aplicação dos métodos e extraídos os fatores, é importante que se define

o número de fatores necessários que possam explicar razoavelmente bem as

variáveis observadas. Destacaremos a seguir alguns critérios que possam ajudar na

identificação do número de fatores comuns:

3.2.4.1. Como decidir sobre número de fatores?

Em princípio, é importante relembrar que um bom modelo deve apresentar o

menor número possível de fatores relativamente a quantidade de variáveis, caso

contrário torna-se desnecessário redimensionar as variáveis observadas. Este

número pode ser definido ou identificado mediante a análise dos seguintes critérios:

Analisar a tabela de variabilidade total explicada: Nesta tabela, pode ser

observada os Autovalores (quando analisada a matriz de correlações) ou a

percentagem cumulativa da variância.

a) Analisando os Autovalores: Neste caso, o número de fatores latentes

corresponderá por defeito ao número da Autovalores maiores que um. No

36

entanto, pode o autor definir um limite mínimo (geralmente próximo de um, ou

segundo o conselho de alguns autores 0,7) na qual queira recolher os fatores

baseando-se nos Autovalores.

b) Analisando a percentagem da variância: Cada fator está quantificado com a

percentagem de variância a que explica o modelo, neste caso, o número de

fatores tende a ser definido pela quantidade de fatores cuja percentagem

cumulativa vale no mínimo 75%.

Analisar o gráfico de sedimentação (Scree plot): Neste gráfico os fatores

vêm representados pelos seus Autovalores. A ideia neste critério é de recolher

todos fatores que estiverem acima do ponto de inflexão do gráfico (onde a

curva, curva com maior intensidade).

3.2.5. Identificação de variáveis para cada fator

O passo a seguir depois de determinação do número de fatores, consiste na

seleção das variáveis que constituem uma combinação linear para cada fator. Fazem

parte de um fator, um grupo de variáveis que estiverem altamente correlacionadas

entre si. Isto faz parte daquilo que chamamos de interpretação dos fatores, atribuindo

cada fator um grupo de variáveis que possuem cargas fatoriais suficientemente altas.

Podemos realizar essa redistribuição ou agrupamento das variáveis observadas

em fatores analisando a matriz de componentes, na qual são nos apresentados as

cargas fatoriais ou o peso que cada fator imprime para explicar uma certa variável.

Neste caso, quanto maior for o peso ou a carga fatorial de um fator em detrimento de

outro sobre uma variável, mais se identifica com esta variável.

Para melhor interpretação dos fatores, Cruz & Topa (2009:29) classificam as

cargas fatoriais na seguinte escala: nível mínimo aceitável cargas maiores que

0,30; consideravelmente importante cargas entre 0,40 à 0,50 e, importantes ou

aceitável cargas maiores que 0,50.

37

3.2.5.1. Pertinência de fazer-se a rotação

É importante lembrar que nem sempre a solução inicial que nos é dada deixa

bem claro a separação dos grupos, pois, observando a matriz de componentes em

alguns casos tendem a deixar uma lacuna na escolha das variáveis ou interpretação

dos fatores. É possível verificar variáveis que se identificam com todos fatores,

deixando um equívoco para qual grupo ou fator o elegemos. Nestes casos, para além

de fazer a visualização gráfica dos fatores, a melhor solução seria realizar uma rotação

dos fatores para garantir uma melhor interpretação dos fatores.

De acordo Lopez (2004:182) & Fernandez (2011:16), há duas formas básicas de

fazer a rotação de factores:

Ortogonal ou rígidos constituídos por exemplo pelos métodos Varimax,

quartimax, equamax e;

Oblíqua constituídos pelos métodos Oblimin, Oblimax, Promax, Quartimin ,

Biquartimin y Covarimin.

3.2.6. Extrair as pontuações fatoriais

Tendo sido aprovado a aplicação da análise fatorial aos dados e por conseguinte

ter se bem interpretado os fatores, há necessidade de calcular as pontuações fatoriais.

De acordo a finalidade, um certo conjunto de variáveis poderão ver-se reagrupadas

ou substituídas por um índice que as caracteriza em comum. Este índice servirá agora

de uma nova variável que vêm a simplificar as múltiplas que existiam e, assim

podendo prosseguir análises consecutivas de uma forma conjunta.

Este índice é designado pontuação fatorial, que são os valores ou escores que

representam cada uma das observações originais, de acordo o grupo formado. De

acordo Lopez (2004:189) e o que o pacote IBM SPSS statistics 22 nos apresenta,

estas estimações se podem obter mediante:

Regressão: considera-se uma regressão múltipla 1 1 i p pF x x e se

estima F mediante o método de mínimos quadrados. 1 i iR , Onde i

representa o vetor coluna das correlações entre o fator e a variável.

Barlett e Anderson-Rubin.

38

3.2.7. Avaliação e validação do modelo

Todo e qualquer modelo antes de ser aplicado precisa ser testado a sua

validade. Para que os modelos de Analise Fatorial sejam validos, precisam ser

garantidas que:

Os resíduos sigam uma distribuição normal de media zero e variância .

A matriz de covariâncias residuais seja diagonal.

Relativamente a matriz de covariâncias residuais (correlações residuais), nem

sempre será diagonal, mas isso não impede que façamos o nosso estudo. Pois, para

Maroco (2007) um bom ajuste do modelo de análise fatorial poderá ser indicado por

uma percentagem relativamente abaixo de 50% de correlações resíduas superiores a

0,05 fora da diagonal principal.

Para complementar a avaliação da qualidade do modelo, MAROCO sugere que

sejam analisados por exemplo os seguintes índices:

O índice de Goodness of fit Index (GFI). Este índice é dado por

2

1 0,5GFI tr , onde tr é a soma dos elementos da diagonal

imediatamente inferior a diagonal principal da matriz de correlações

residuais. Varia de zero a um e, se maior que 0,9 podemos dizer que o

modelo é bom. Este índice pode ser ajustado pela seguinte expressão:

2

11 1

p pAGFI GFI

p m p m

Onde: p Refere-se ao número de variáveis envolvidas no estudo e;

m Refere-se a ao número de factores identificados para o modelo.

O índice de Root Mean Square Residual (RMSR). Este índice é dado por

22

1

ij

i j iRMSR

p p

Onde: 2

ij Refere-se ao quadrado das correlações residuais e;

p Refere-se ao número de variáveis envolvidas no estudo.

Os níveis de mensuração do ajuste do modelo são:

39

Se 0,1RMSR temos indicação de que o ajuste é ruim;

Se 0,1RMSR temos a indicação de que o ajuste é bom e;

Se 0,05RMSR temos indicação de que o ajuste é ótimo.

3.3. Análise de séries temporais multivariadas

Neste item dedicaremos ao detalhamento teórico das séries de tempo, com

destaque particular as séries multivariadas baseadas em modelos de Box-Jenkins

(ARIMA e suas extensões) e de função de transferência ou regressão dinâmica,

procurando duma forma sumária apresentar e explicar os principais pontos para a

efetivação de uma análise com base em metodologias de séries de tempo

mencionadas.

3.3.1. Conceito e termos importantes

São ditas séries de tempo, ao conjunto de observações/dados numéricos

recolhidos ao longo de um período, em que as observações vizinhas são

dependentes. Denotamos por 1, ,...,k k

t t t tX x t T x x , onde t representa o período

de recolha de uma determinada observação e, k o número de variáveis em estudo ou

que se deseja estudar, em particular se k=1 0 1, , ,...,t t tX x t T x x x , (PEREIRA,

1984; MORRENTIN & TOLE, 1981).

Em análise de séries temporais é comum que se pretenda:

Estudar o comportamento das séries, no sentido de se perceber como é

que elas são formadas. Nesta ordem de ideia, faz sentido entender a

dependência entre as observações vizinhas ou analisar se a observação

presente depende da anterior ou da posterior, aqui o conceito de

operadores de retardo e avanço é importante. Estudar a estacionaridade

da série, isto implica averiguar se a série possui uma certa tendência (um

toque na natureza da média) ou se ela é heterocedástica (um toque na

natureza da variabilidade da série) ou ainda se a função de covariância

depende ou não da defasagem. Importa também neste objetivo averiguar

40

se em certos períodos constantes a série apresenta uma mesma

característica, isto é, se é sazonal.

Outro interesse nas séries pode ser realizar previsões a curto ou longo

prazo se as características da série assim o permitirem, este processo

envolverá a construção de modelos matemáticos que facultem previsões

mais ou menos aproximadas a realidade.

Assim, em análise de séries de tempo encontramos termos de ordem como:

Operador de retardo (defasagem), operador de avanço, tendência,

Heterocedasticidade, sazonalidade, a função da média, função da covariância, função

de Auto correlação e modelagem. Estes fazem um conjunto de termos necessários

para o estudo de uma série de tempo, assim temos:

Função da média Dada pela expressão tE x .

Função da covariância Dada pela expressão

, ,t t h t t h hE x x Cov x x

Função de autocorreção Dada pela expressão

0

cov ,

var

t t hhh

t

x x

x

.

Operador de retardo Definido pela expressão: h

t h tx L x

Tendência: É a característica crescente ou decrescente que

as séries apresentam, o que indica que a média não

é constante em diferentes momentos.

Operador diferença Definido pela expressão: 1dd

t tx L x . Usado

geralmente para denotar as diferenças feitas a uma

série que apresenta tendência. Neste caso d

representa o número de diferenças feitas para tornar

uma série não-estacionaria em estacionária.

Heterocedasticidade: É a característica contrária a homocedasticidade,

verifica-se quando a série não apresenta variância

constante em diferentes momentos. As observações

41

apresentam uma variação irregular ao longo do

tempo em relação a média.

Sazonalidade: É a característica das séries quando apresentam

um comportamento semelhante periódico, isto é, um

comportamento que tende a repetir-se em períodos

constantes por exemplo nos mesmos meses ou

mesmo trimestres de anos diferentes.

Modelagem: É o processo que conduz a construção de

modelos para previsão de tx .

3.3.2. Classificação das séries de tempo

Ainda Pereira (1984), classifica as séries de tempo quanto ao tipo de dados,

quanto ao tempo de recolha da informação e, quanto ao número de variáveis que

deseja ter a informação, assim temos:

Quanto ao tipo ou estado dos dados podem ser:

Discretas: Quando a variável assume valores enumeráveis, isto é, tx IN

Continuas: Quando a variável assume valores em qualquer intervalo

numérico, isto é, ,t a bx I .

Quanto ao tempo ou espaço de índices de recolha dos dados, podem ser:

Discretas: Quando o tempo é finito e enumerável, isto é, 0t IN .

Continuas: Quando o tempo assume valores num intervalo, isto é, ,a bt I

. Nestes casos muitas vezes a série é denotada por ( )x t em vez de tx .

De acordo o número de variáveis em estudo, podem ser:

Univariadas: Quando se recolhe dados sobre uma variável, isto é, k=1.

Multivariadas: Quando se recolhe dados sobre mais de uma variável, isto

é, k>1.

As séries podem também ser caracterizadas como: Estacionárias ou não

estacionárias, estocásticas ou determinísticas, (BUENO, 2011:10).

42

De acordo Gujarati & Porter (2011), séries estocásticas ou aleatórias referem-se

as que são impossíveis de prever a tendência dos dados com o passar do tempo, ao

passo que séries determinísticas são aquelas cuja tendência dos dados é previsível,

tal como prevemos o próprio tempo.

3.3.3. Séries de tempo estacionárias e não estacionárias

Para Bueno (2011) “A estacionaridade é a primeira ideia que se deve ter para

estimar uma série temporal”, pois esta é uma condição importante pela qual se não

cumprida não podemos avançar qualquer outro estudo sobre a série. Neste caso,

mecanismos devem ser encontrados para estacionalizá-la, de modo que se permita

proceder com análises posteriores. Em séries não estacionarias as previsões não são

feitas muito além do período em estudo.

Portanto, uma série de tempo diz-se estacionária em covariância se a sua média

e variância permanece invariante no tempo e, a covariância só depende do incremento

(tamanho da defasagem), (GUJARATI & PORTER, 2011; SARTORIS, 2008:276), isto

é:

A média for constante: constantetE x

A variância for constante: 2 2

t tE x Var x

A covariância depende da defasagem: , ,t t h t t h hE x x Cov x x

Nesta ordem de ideia, uma série de tempo é considerada não estacionaria

quando não cumpre pelo menos uma das condições acima sobre a estacionaridade.

A detenção de não estacionaridade de uma série pode ser por via do gráfico de

sequência, da análise do correlograma, dos testes de raiz unitária., como a seguir nos

debruçaremos melhor.

3.3.4. Testes para detenção da estacionaridade

Como se sabe, o trabalho com as séries de tempo exige que elas sejam

estacionárias, caso não sejam é necessário encontrar mecanismos para

estacionalizá-la. Porém, é preciso antes averiguar se ela é ou não estacionária.

Destacamos a seguir algumas técnicas para averiguação da estacionaridade e

posterior solucionamento do problema.

43