documento para discução discussion paper · direito de uso e aproveitamento de terra (duat) an...

TRANSCRIPT

Maputo, Moçambique

2006

Documento para DiscuçãoDiscussion Paper

Rua de Castanheda nº 120Tel.: 258 21 491914 / 491964 / 493089 – Fax: 258 21 493094

Cell: 82 3191300 / 82 3111820E-mail: [email protected] – Web: www.cta.org.mz

Maputo – Moçambique

3

nota introdutória

Esta publicação de resumos dos temas em discussão na CTA, reflecte o desenvolvimento dametodologia adoptada pelo Pelouros, nos processos consultivos entre o governo e o sectorprivado. A metodologia “process“, implica o faseamento do processo interactivo, tendo comoponto de partida a “identificação do problema” com um documento conceptual, evoluindo-se para a elaboração de um “documento em discussão” e de seguida para um “documentode posição”. È com base no documento de posição que a CTA interage com o governo paranegociar a reforma específica pretendida. A estratégia “process“, foi adoptada pela CTA, como objectivo de alcançar um nível elevado de aprofundamento dos assuntos, imprimir maiorrelevância nos temas que apresenta como constrangimentos e, maior representatividadeem relação as soluções pretendidas. Por outro lado, a metodologia permite umsequenciamento das discussões e, disciplina os intervenientes a alcançarem resultados nosseus processos de consulta.

Os documentos apresentados abordam os grandes temas da CTA sem os esgotar. A maioria dosdocumentos está ainda na fase de “documento em discussão” pelo que não reflectem aposição final da CTA.

Os assuntos que discutimos nesta colectânea têm a ver com alguns pressupostos na agendada CTA a enumerar:

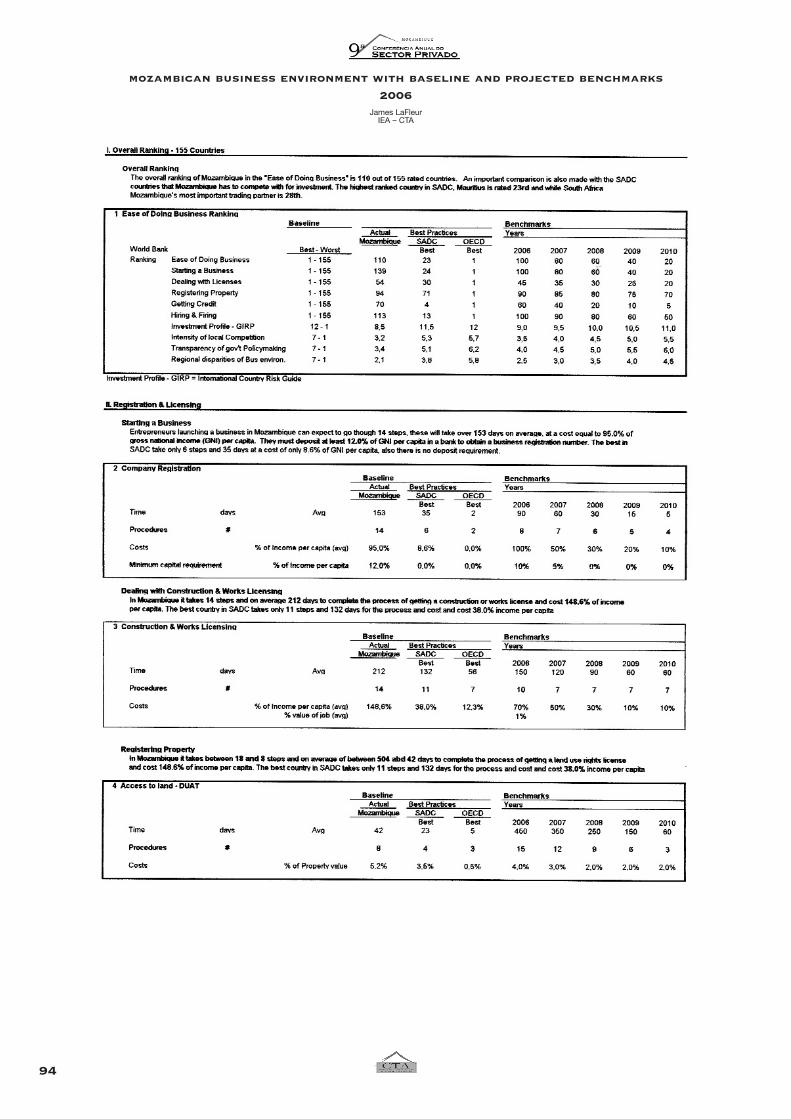

1. As Barreiras ao investimento e ao desenvolvimento empresarial constituem o principalestrangulamento na criação de empregos e crescimento económico do País. Moçambique,mesmo com esforços que tem empreendido nos últimos anos, na remoção de barreirasadministrativas ainda posiciona-se no 110 lugar em 155 Países avaliados pelo BancoMundial em 2006. Como Moçambique poderia se situar no lugar 20 nos próximos 10anos? Implementando reformas agressivas, sequenciadas e estruturadas que levem amelhorar a competitividade do País e das empresas.

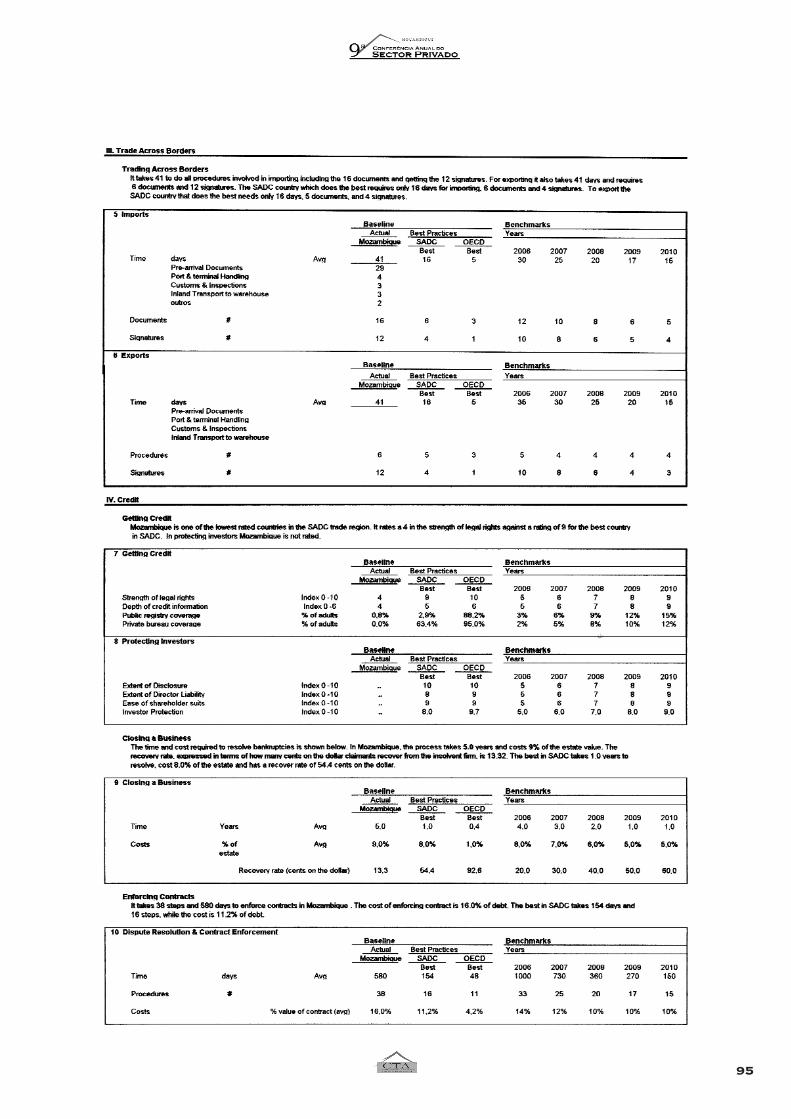

2. O acesso ao crédito de longo prazo continua escasso e as taxas de juro são altas. Osistema financeiro Moçambicano continua instável e o Metical ainda não é uma moedaque por mérito próprio seja credível no mercado. Os sistemas que suportam o mercadofinanceiro ainda são frágeis e pouco eficientes: sistema judiciário; registo de propriedade;mercado de títulos de terra; registo de bens agro-pecuário; registo de mercadorias emtransacção nos armazéns etc. As soluções discutidas nos documentos, passam pelanecessidade de se corrigir as falhas no mercado financeiro ao mesmo tempo que sepropõem soluções institucionais que induzam a oferta de crédito de longo prazo para PME´s.

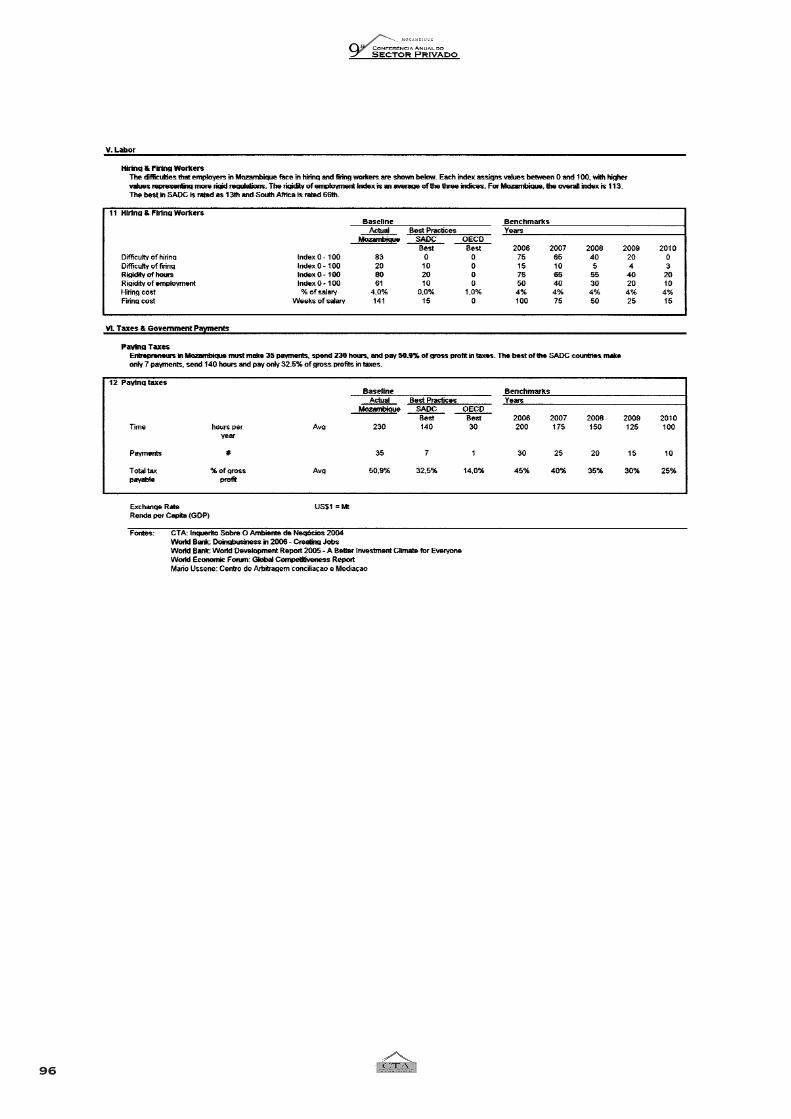

3. A reforma fiscal adoptada e a prática na sua implementação, mostra que os impostosnão só, não são abrangentes, como também são excessivamente altos para as empresasse rentabilizarem e competirem. Por esse motivo, as grandes empresas pedem isençõese as micro e pequenas empresas optem pela informalidade. A consequência visível é abaixa cobrança de impostos já declarada pelo Governo. Agrava esta situação, umaadministração fiscal ainda sem as competências desejadas para reembolsar o IVA atempo e imprimir justiça fiscal aos contribuintes. Por outro lado o Estado não paga as suasobrigações a tempo. A solução em discussão e que constitui a proposta base da CTA,consiste na necessidade de redução dos impostos tanto do IVA como do IRPC/IRPS. Osimpostos autárquicos deverão ser reformados de modo a terem em conta o peso fiscalque subsiste para as empresas.

4

4. A Lei do Trabalho precisa de ser reformulada para alcançar os objectivos de promoção deinvestimento e criação de empregos de forma massiva e competitiva. A falta deflexibilidade da presente Lei, aumenta o custo de empregar e não incentiva a criaçãode novos postos de trabalho. A falta de disciplina laboral e a fraca produtividades têmorigem também na interpretação vaga dos direitos e deveres dos empregadores etrabalhadores. A excessiva interferência do Estado nas relações laborais deveria terminar.

5. O Salário Mínimo constitui uma preocupação do sector privado na perspectiva de que aforma como se decide o salário, faz com que o sistema de remunerações no seu todoesteja indexado ao aumento anual que sempre se produz como resultado das discussões.Sempre que se discute o salário Mínimo há um escalonamento geral de aumento desalários. O sector privado está com o preocupado com o emprego informal e com oaumento artificial de salários agrários que o sistema provoca, pois está a reduzir acompetitividade na agricultura e das pequenas e médias empresas.

6. Os títulos de terra poderiam ser transaccionados entre os detentores, o que tornaria astransacções transparentes e traria maior segurança no investimento agrário.

7. Conhecer a Cadeia de Valor dos produtos, ajuda os produtores e fazedores de políticas acompreender as razões da não competitividades dos produtos e corrigir as falhas, quetornam o produto competitivo no mercado. Este conhecimento, apoia principalmente osprodutores a decidirem em investir mais ou menos. Esta constitui uma metodologiaamplamente utilizada para abordar as políticas que promovam a competitividade dasempresas e o “made in Mozambique”.

8. Os documentos abordam também o papel do Centro de reconciliação e Resolução Alternativade disputas Comerciais assim como a iniciativa contida na actual proposta da Lei do trabalho,que institucionaliza a criação de centros de resolução alternativa de disputa laboral.

Outros temas de interesse e informativo são abordados como: o plano de contabilidade; ometical da nova família; a liberalização do espaço aéreo; a competitividade do sector decomunicações; Contribuição para uma lei da falência para a competitividade da economia; e,o código comercial recentemente aprovado.

Conforme referimos no início, os documentos não reflectem a opinião da CTA, contudo, reflectemas tendências das discussões em curso.

Desejo a todos uma boa leitura e uma contribuição construtiva em prol do desenvolvimento deMoçambique criação de empregos e combate a pobreza.

Sérgio Chitara

Director Executivo da CTA

Maputo 28 de Abril 2006

5

TERRA:DOCUMENTO PARA DISCUSSÃO SOBRE LIVRE TRANSACÇÃO DOS TÍTULOS DE

DIREITO DE USO E APROVEITAMENTO DE TERRA (DUAT)

An Economic Analysis of Natural Resources in MozambiqueGordon Hughes, World Bank

Título de Concessão de Direitos de Uso da Terra – Documento para discussãoLand Use Concession Rights Title – Discussion Paper

Jim LaFleur, IAE de CTA

BANCO DE DESENVOLVIMENTO:RISCOS E BENEFÍCIOS DUMA INSTITUIÇÃO FINANCEIRA DE DESENVOLVIMENTO

Bancos de Desenvolvimento e Moçambique – Documento para discussão Development Banks and Mozambique – Discussion Paper

Tom Timberg, Nathan Ass.

Comentários ao Documento: “Development Bank and Mozambique”Dr. Prakash Ratilal

CUSTOS DE TRANSACÇÃO:ANÁLISE DE CADEIA DE VALOR PARA SECTORES ESTRATÉGICOS EM MOÇAMBIQUE

Análise da Cadeia de Valor para Sectores Estratégicos em Moçambique – SumárioValue Chain Analysis for Strategic Sectors in Mozambique – Executive Summary

Global Development Solutions, LLC

ESTRATÉGIAS DE DESENVOLVIMENTO MPMES:DOCUMENTO DE POSIÇÃO DA CTA, MARÇO DE 2006

Proposta para Criação de um Instituto para a Promoção de Micro, Pequenas e Médias Empresas emMoçambique – Documento para discussão

Small and Medium Enterprises in Mozambique – Discussion PaperJim LaFleur, IAE de CTA

POLÍTICA FISCAL:ESTUDO

Reforma Fiscal e Ambiente de Negócios em Moçambique – SumarioTax Reform and Business Environment in Mozambique – Summary

Bruce Bolnick & Nathan Ass

Envolvimento do Sector Privado na Consolidação da Política Fiscal – Proposta da CTAPaula Ferreira, Pelouro do Reforma Fiscal.

SALÁRIO MÍNIMO:POSIÇÃO DA CTA

Política de Salário Mínimo em Moçambique – 2006: Documento para discussãoMinimum Wage Policy in Mozambique – 2006: Discussion Paper

Jim LaFleur, IAE de CTA

RESOLUÇÃO ALTERNATIVA DE DISPUTAS LABORAIS E COMERCIAS:DOCUMENTO PARA DISCUSSÃO DA CTA

Mecanismos Alternativos de Resolução de DisputasMário Ussene, CACM

p.8

CONTENT

p.12

p.15

p.21

p.34

p.50

p.54

p.62

p.67

p.75

6

PLANO DE CONTABILIDADE:DOCUMENTO PARA DISCUSSÃO DA CTA SOBRE A REVISÃO DO PLANO GERAL DECONTABILIDADE

Avaliação da Proposta de Normas Contabilísticas para Moçambique – SumárioEvaluation of Mozambique’s Accounting Standards Proposal – Executive SummaryRobert McGee, Booz Allen Hamilton

METICAL DA NOVA FAMÍLIA:documento de posição da CTA – pelouro do reforma fiscal

Documento para discussão sobre o Diploma Ministerial relativo à regulamentação dos procedimentoscontabilísticos e fiscais resultantes da introdução do Metical da nova família (MTn):Documento para discussão

AMBIENTE DE NEGÓCIOS:SITUAÇÃO ACTUAL, PROJECÇÕES E METAS, CTA, 2006

Ambiente de Negócios de Moçambique 2006Mozambican Business Environment 2006 Jim LaFleur, IAE de CTA

Anexo – Ambiente de Negócios de Moçambique com Baseline e Projecção de Metas – 2006Annex – Mozambican Business Environment Baseline with projected Benchmarks – 2006

LIBERALIZAÇÃO DO ESPAÇO AÉREO

Liberalização da Política da Aviação de Moçambique – SumarioLiberalization of Mozambique’s Aviation Policy – SummaryAndrés Ricover, Nathan Ass

TELECOMUNICAÇÕES:REVISÃO DO SECTOR DE TELECOMUNICAÇÕES DE MOÇAMBIQUE

Revisão do Sector das Telecomunicações de Moçambique – SumarioReview of Mozambique’s Telecom Sector – SummaryDr. Larry F. Darby, Nathan Ass

LEI DE FALÊNCIA

Falência – Liquidação ou ReorganizaçãoBankruptcy – Liquidation or ReorganizationJim LaFleur, IAE de CTA

LEI DE CONCORRÊNCIA:ESTUDO

Política da Concorrência em Moçambique – SumarioCompetition Policy in Mozambique – SummaryArmando Rodrigues e Jim LaFleur

NOVO CÓDIGO COMERCIAL:BRIEFING ON MAJOR CHANGES AND INNOVATIONS.

Alterações no Código Comercial de Moçambique – Breve AnáliseChanges in the Mozambique Commercial Code – OverviewMGA

p.83

p.79

p.85

p.98

p.102

p.107

p.110

p.116

7

Os documentos aqui apresentados reflectem a opinião dosrespectivos autores e destinam-se a promover discussões públicas

sobre os assuntos neles tratados. A CTA não assume nenhumaresponsabilidade pelo conteúdo dos mesmos.

Referir que os mesmos não representam a posição oficial da CTA –Confederação das Associações Económicas, excepto nos casos

explicitamente mencionados.

The documents presented here represent the views of respectiveauthors and are intended to promote public discussion. CTA does not

take any responsibility for the content of these documents.

These documents do not reflect the official position of CTA –Confederação das Associações Económicas, unless

explicitly indicated.

8

introductionThe management of land resources and legalarrangements concerning land tenure have been amatter of heated dispute among Mozambican policy-makers and external agencies over the past decade.The positions taken by many participants have beenstrongly influenced by circumstances and developmentselsewhere in Southern Africa – notably Namibia,South Africa, and Zimbabwe. Even so, much of theargument has paid little attention to actual conditionsin Mozambique, in large part because of the lack ofsystematic data relevant to a proper understanding ofland management. One major goal of this chapterhas been the compilation and analysis of data on thedemand for and supply of land for agricultural use inorder to provide a firmer empirical basis for futurediscussion.

From an economic perspective the central issue ofthe land debate concerns the best strategy forpromoting the intensification of agriculture, focusingon the expansion of more capital-intensive forms ofland use aimed at production for the market ratherthan for subsistence. Within this overall theme, amajor point of contention concerns the respectiveroles of commercial medium and large scale farmingthat is highly market-oriented and small-scale ‘family’farming that has been, at least in the past, lesscapital-intensive and more concerned with meetingsubsistence needs.

The social dimension of the debate arises fromconcerns about poverty alleviation and the distributionof the gains from agricultural change. Mozambiqueremains a relatively rural country and a large majorityof the poor depend upon small-scale agriculture fortheir livelihood. Thus, for many commentators ithas been critical that new institutional arrangementsaffecting land tenure should protect or enhance theexisting rights of poor households that rely upon

access to communal land to meet their subsistenceneeds. But even this is far from straightforward,especially under the demographic and socialpressures created by relatively high birth rates andthe impact of HIV/AIDS.

Traditional systems of land management in Mozambiqueare far from egalitarian. Members of local elites havebeen able to obtain access to more and better qualityland than others. The rights of women to hold orinherit rights of land use are insecure, dependingupon family and other ties that may be underminedby social change and the mortality caused byHIV/AIDS. However, the entrenchment of unequalaccess to land has been limited by the option ofmoving to settle new land, either by expanding thearea under cultivation or by reducing fallow periods inshifting agriculture.

The existence of a substantial margin of “unoccupied”or “under-utilised” land is a crucial outlet temperingthe inequalities of communal land management.Thus, land tenure experts developing the new LandLaw and its associated regulations have sought toensure that future arrangements do not freezeexisting patterns of land occupation and use butallow flexibility for expansion and change within thesmall-scale farming sector in future. On the otherhand, opportunities for the rapid development ofcommercial farming may be greatest precisely in suchareas, because small-scale farming is concentratedin areas with either or both the best access toinfrastructure and the best quality soils. As aconsequence, policies about access to land involvereal economic choices even though land resources ingeneral are abundant.

Accepting the importance of sustaining and promotingsmall-scale agriculture as a core element in programsfor poverty alleviation and economic development,

TERRA:DOCUMENTO PARA DISCUSSÃO SOBRE LIVRE

TRANSACÇÃO DOS TÍTULOS DE DIREITO DE USO EAPROVEITAMENTO DE TERRA (DUAT)

an economic analysis of natural resourcesin mozambique

rural land issues and policies

Gordon Hughes, World Bank

9

there is still considerable scope for differences inemphasis in the design of appropriate land policies.The role of shifting agriculture is central. Missionestimates suggest that over 75% of all land used forcrop production is classified as land used for shiftingagriculture. Fallow periods are shortening gradually,but there is ample cultivable land available to maintainoverall levels of fertility and crop production. However,sustained increases in agricultural incomes dependupon investment in more intensive methods of landuse that will involve various combinations of animalpower and manure, water management, better seeds,chemicals and mechanical cultivation.

There is no doubt that small farmers will respond toopportunities to enhance their incomes, provided thatthe risks associated with climatic variability can bemanaged. But, some observers believe that existingarrangements for land tenure combined with shiftingagriculture hinder and thus slow up the adoption ofmore capital- and input-intensive forms of smallfarming, either by limiting the access of small farmersto sources of finance or by diffusing incentives toinvest in improving or sustaining soil fertility. It is notenough to protect the interests of some vulnerablegroups if the arrangements limit the capacity of manyfarmers to accumulate capital and adopt newmethods of production.

Equally, the future role of commercial farming is alsovery contentious. The history of large farms andplantations during the colonial period combined withconcerns to avoid the problems that characterisepatterns of land ownership in many other countries inSouthern Africa lead many to be very dubious about anypolicies that seem to promote the emergence of asubstantial commercial farming sector. These doubts arereinforced by anecdotal evidence about local elitesacquiring large holdings of land – sometimes inpartnership with foreign investors – that is barelydeveloped or is used for extensive ranching of cattleand game.

History and present performance matter, but the debateseems to be unnecessarily polarised. The developmentof commercial farming is not a zero-sum game withall gains for large farmers being made at the expenseof the small-scale agricultural sector. Indeed, allexperience elsewhere suggests that the reverse istrue. While land ownership is extremely unequal inSouth Africa, the commercial farming sector hasgenerated employment opportunities, incomes andwealth for a substantial proportion of the population.

The problems that persist arise from the lack ofopportunities and resources for commercial farmingin areas traditionally occupied by smallholders.

Even more important are the lessons from countrieslike Brazil, Uruguay and Argentina where large andmedium-sized commercial farms operate alongsidesmall-scale farming. In the long term economies ofscale, access to capital and technology will favourlarger holdings than the present average size. But, formany decades the two sectors can co-exist to theirmutual benefit by a combination of technology transfer,the creation of full-time or part-time employmentopportunities, and various kinds of smallholder out-growing schemes. This applies as much to livestockrearing as to the production of cash crops, settingaside extensive ranching operations that have fewspin-offs and create little employment.

Various reports of the total number of farm holdingsyield estimates in the range 3.1 to 3.2 million in theperiod 2000-03 with an average cultivated area ofabout 1.35 ha per holding and a total cultivated areaof about 4.25 million ha. In 2000 there were about4,500 holdings of more than 10 ha plus a further50,000 holdings of 5 to 10 ha. In aggregate, holdingswith more than 5 ha of cultivated land account for alittle under 12% of the total area under cultivation.

By conventional criteria the lower threshold for largeand medium-sized commercial farms would be atleast 50 ha. Such farms account for less than 2% ofcultivated land, so that by no stretch of imaginationcan it be claimed that such farms represent a threatto small-scale farming. Indeed, the problem is thatthe commercial farming sector is much too small tosustain the ancillary services and employment thatwould assist in the development of more commercialopportunities for small-scale farmers.

This chapter examines the current and prospectiveutilisation of land resources in Mozambique, reviewsissues concerning the legal and institutionalframework following the implementation of the 1997Land Law, examines the role of land taxes as aneconomic incentive for more efficient use of landresources, and outlines a strategy for future policy. Itis starts from three assumptions that differ sharplyfrom those that underpin most contributions to theland debate:

• The Land Law was a significant and necessarystep in regularising the legal status of land holdings

10

and in providing security of occupation to smallfarmers. However, it has been given altogethertoo much importance in the broader context ofrural development by most commentators. Itestablishes a small element of the necessaryconditions for agricultural development, but manyother important issues remain to be addressed.These depend upon a broader vision of the pathtowards higher agricultural incomes.

• As Mozambique is a relatively land-abundant country,the predominant forms of agricultural productionare land-intensive with heavy reliance on shiftingcrop production and extensive livestock grazing.While elements of this pattern of land use willpersist for several decades, achieving sustainedgrowth in agricultural incomes must depend uponthe intensification of land use relying upon theapplication of more human and physical capitalcombined with higher levels of material inputs –seeds, fertilisers, pesticides, etc. The transfer ofskills and resources required for the successfuladoption of improved agricultural technologies isa part of the story. But, the accumulation of land-related stocks of capital such on- and off-farminfrastructure for managing water resources,improving soil fertility, storing and processingcrops, and extending access to markets will bethe critical challenge. Land policies must provideappropriate incentives to promote the transitionaway from land-extensive modes of agriculturalproduction.

• Some discussions of land policy seem to be basedon an implicit assumption that the development ofcommercial farming and the growth of thesmallholder farming are mutually exclusive options1.This is silly. As noted above, the commercialfarming sector is far too small to provide the basefor agricultural growth, while no democraticgovernment can afford to neglect the needs andambitions of small farmers in a largely ruralcountry. But, equally, in a land-abundant countrycommercial farming offers opportunities for theaccumulation of capital, the adaption of newtechnologies, and the development of physicaland market infrastructure that will emerge muchmore slowly from the smallholder sector. Commercialfarmers and ‘advanced peasants’ have played acrucial role in agricultural development everywherein the world. Since the Land Campaign, academicsand NGOs have stressed the importance ofdeveloping linkages between the smallholder and

the private sector as one element in stimulatingthe transformation of the former into market orientedunits of production. (Palmer, 2000; Negrão, 2002)2

Of course, the balance between sectors isimportant for reasons of equity and povertyalleviation, but agricultural growth too is essentialand this can best be promoted by a combinationof policies that recognise the decisive role ofcommercially oriented farming in future.

summary of recommendations

Titles

1. There should be a clear distinction between titleswith conditions and those without conditions.

2. There needs to be a clear distinction between a)commercial activities and b) small holders (5 to 10hectares) and communities.

3. Small holder and communities should not haveconditions attached to their titles

4. There should be no titles of over 1,000 (or 2,000)hectares

Transferability of titles with conditionality andRenewal of title

5. Land titles should be freely transferable – transfereesshould be a private matter subject to registrationat the National Registry

6. Land title should follow ownership of fixedimprovements and fixed property such asbuildings, dams, etc.

7. Sub-division of titles should be allowed and followthe rules of the Commercial Code.

8. Land titles that do not have conditions should befreely transferable

9. Renewal of title should be automatic.

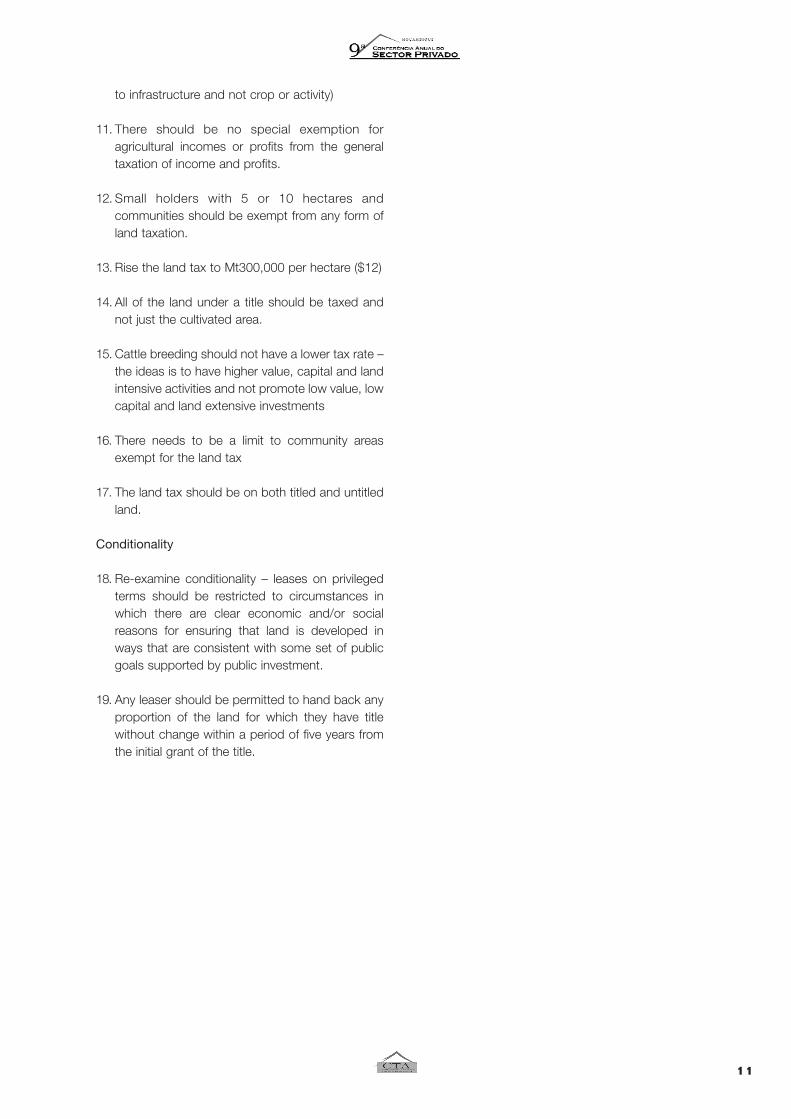

Taxes

10. Land taxes should have a minimal differentiationbetween different categories of user and use. (Taxdifference should be based on agriculturalpotential – rainfall patterns, soil types and access

1 For example, a review of the land debate prepared for Oxfam – J. Hanlon, ‘The land debate in Mozambique’, Oxfam Regional Management Center for Southern Africa, July 2002 – is subtitled “Will foreign investors, the urban elite, advanced peasants or family farmers drive rural development?’.

2 Palmer, Robin. 2000. Land Policy in Africa: Lessons from Recente Policy and Implementation Processes; in: DFID. 2000. Evolving Land Rights, Policy and Tenure in Africa; DFID/IIED/NRI, London.

11

to infrastructure and not crop or activity)

11. There should be no special exemption foragricultural incomes or profits from the generaltaxation of income and profits.

12. Small holders with 5 or 10 hectares andcommunities should be exempt from any form ofland taxation.

13. Rise the land tax to Mt300,000 per hectare ($12)

14. All of the land under a title should be taxed andnot just the cultivated area.

15. Cattle breeding should not have a lower tax rate –the ideas is to have higher value, capital and landintensive activities and not promote low value, lowcapital and land extensive investments

16. There needs to be a limit to community areasexempt for the land tax

17. The land tax should be on both titled and untitledland.

Conditionality

18. Re-examine conditionality – leases on privilegedterms should be restricted to circumstances inwhich there are clear economic and/or socialreasons for ensuring that land is developed inways that are consistent with some set of publicgoals supported by public investment.

19. Any leaser should be permitted to hand back anyproportion of the land for which they have titlewithout change within a period of five years fromthe initial grant of the title.

12

objectivoO objetivo deste trabalho não é o de propormudanças na constituição do país nem na lei depropriedade da terra. Este trabalho não estáargumentando a favot de uma privatização daterra. O propósito é o de buscar a facilitação e aeliminação do processo burocrático na transferênciados títulos de direitos de uso da terra rural paraempresas Moçambicana legalmente registados.

Actualmente e todos os dias, a terra rural emMoçambique é comprada e vendida entrecompradores e vendedores que desejam fazê-lo.Isto foi verificado por Cruzeiro do Sul – JoséNegrão. O problema com a terra não é a compra evenda mas o processo através do qual istoacontece. Negrão também fêz a distinção crítica eimportante entre comunidades locais, cidadãosnacionais e emprazas legalmente estabelecidas.Ele recomendou que a compra e a venda deterra entre membros de comunidades locais e/oucidadãos nacionais sejam governadas porcostumes locais e dependam da aprovação dosmembros da comunidade.

A lei actual cobre estas transacções bem como asentre firmas e comunidades e firmas e cidadãosnacionais. Tanto estas transacções como as citadasacima não são preocupação minha. Tambémeles não são considerados neste trabalho paradiscussão. O objectivo deste trabalho é o dediscutir a questão das transacções dos direitoscondicionais das concessões de uso da terra jáconcedidos entre empresas moçambicanas legais.

históricoÉ bastante difícil levantar-se capital para odesenvolvimento de um projecto agrícolaeconomicamente viável sem o apoio financeiro deum banco ou de outras instituições financeiras.Muitos projectos de empresas rurais hoje encontram-se somente parcialmente desenvolvidos devido àfalta de acesso a um financiamento razoável.Muitas firmas são forçadas a incluir sócios de fora

objectiveThe objective of this paper is not to argue for achange in the constitution of the country nor is it tochange the law on land ownership. This paper isnot advocating for the privatization of land. Whatit is arguing for is to facilitate and eliminate thebureaucratic process on transferring rural land userights titles for legal business enterprises.

Today and everyday rural land in Mozambique isbought and sold between willing buyers and sellers.This was recorded by Cruzeiro do Sul – Jose Negrao.The issue of land is not buying and selling, butthe process by which this takes place. Negrão alsomade the important and critical distinction betweenlocal communities, national citizens, and legallyestablished enterprises. Negrão recommendedthat buying and selling between members of localcommunities and/or national citizens be govern bylocal costumes and depend on the approval of thecommunity members.

The present law covers these transactions as well asbetween enterprises and communities and enterprisesand national citizens. These and the abovetransactions are not the issues of concern for of thispaper or are they under consideration in thisdiscussion. The objective of this discussion paper isto address the issue of transactions of conditionalland use concession rights between legal Mozambicanenterprises.

backgroundIt is very difficult to raise capital to develop aneconomically viable agricultural project withoutfinancial support from a bank or other financialinstitution. Many rural enterprise project today areonly partly developed due to lack of assess toaffordable finance. Many firms are forced to take onoutside partners where they contribute as title holdersonly. These become more like renters of titles thenentrepreneurs. Without an asset that can be used toleverage funding many if not most rural enterprisesare economically underdeveloped and/or renters of land.

título de concessão de direitos de uso da terradocumento para discussão

land use concession rights titlediscussion paper

Jim LaFleur, IAE de CTA

13

que contribuem somente como proprietários emtítulo. Estes tornam-se mais inquilinos de títulosque empresários. Sem algo de valor que possa vira ser utilizado como cobertura de fundos, muitas,senão a maior parte das firmas rurais sãoeconomicamente subdesenvolvidas e/ou inquilinasde terra.

Um dos requisitos essenciais para um maioracesso ao financiamento é os bens legalmentereconhecidos que possam ser utilizados comogarantia ou colateral para empréstimos. Afim deque um bem possa ser utilizado como garantiaé essencial que possua um valor e liquidez nomercado, possa legalmente ser registado como obem e ser legalmente transferido sem aprovaçãoprévia do governo. Actualmente casas, edifícios,equipamentos e outros bens fixos e não fixos seencontram dentro do descrito acima. Porém o bemcom maior valor em potencial pertencente a umafirma rural não se encontra dentre os mesmos – osdireitos de concessão de uso de terra emitidospelo governo para empresas.

proposta

Eu proponho o seguinte:

1. Que o documento de concessão de direitode uso da terra possa ser registado em umregisto colateral (um cadastro ou registo depropriedade).

2. Que a concessão de direito de uso da terrapossa ser utilizada como garantia paraempréstimos financeiros.

3. Que a concessão de direito de uso da terraque o governo fornece a firmas seja um bemtransferível que possa ser comercializado entrefirmas moçambicanas legalmente registadas.

4. Que a transferência da concessão entre firmasseja livre da aprovação prévia pelo governo.

Actualmente, se uma empresa vender sua concessãode direito de uso de uma parcela específica deterra, o comprador deverá ter aprovação dogoverno antes que a nova concessão seja válida.Isto significa que as concessões não podem serutilizadas como bens para a garantia de umempréstimo. Um banco não pode tomar como

One of the essential requirements for greater accessto finance is legally recognized assets that can beused as guarantees or collateral for loans. In order foran asset to be used as a guarantee it is essential thatthey have a market value, have market liquidity, canbe legally registered as an asset and can be legallytransferred without government prior approval. Todayhouses, buildings, equipment, and other fixed andnon fixed assets fit all of the above. But the potentiallymost valuable asset of a rural enterprise does not fitthe above. It is the concession user rights to landissued by the government to enterprises.

proposal

This paper proposes the following:

1. The concession rights for land use document canbe registered in a collateral registry (a cadastre orproperty registry).

2. The concession rights of land use can be used asa guarantee for a financial loan.

3. Make the concessions rights for land use that thegovernment grants enterprises a transferable assetthat can be traded between legally registeredMozambican enterprises.

4. Make the transferring of the concession betweenenterprises free of government pre approval.

Today if an enterprise sells its concession rights touse a specific plot of land, the buyer has to get a newgovernment approval before the new concession isvalid. This means the concessions can not be usedas an asset to guarantee a loan. A bank can nothold an asset as collateral that needs future approvalin order to have market value. This bureaucraticprocess lowers the value of the land use right assetand also eliminates its use as a guarantee for loans.

The government has determined in the indicialgranting of the concession, its use and conditionalityfor the use of the land including time clauses to reachspecific goals. The seller is passing on completely allthe same contractual obligations to the buyer with thesame time limits. The government approves the useand not the enterprise. All Mozambican enterprisesshould be automatically pre-qualified by establishedcriteria on a non discretionary basis.

14

garantia um bem que necessita de aprovaçãofutura para que venha a ter um valor no mercado.Este processo burocrático baixa o valor do bem dedireito de uso da terra e elimina, também, seu usocomo garantia de empréstimos.

O governo determina, no momento da aprovaçãoda concessão, seu uso e a condição para o uso daterra, incluindo cláusulas de tempo para o alcancede objectivos específicos. O vendedor repassacompletamente todas as mesmas obrigaçõescontratuais ao comprador juntamente com osmesmos limites de tempo. O governo aprova o usoda terra e não a empresa. Todas as firmasmoçambicanas deveriam ser automaticamentepré-qualificadas por critérios pré-estabelecidoscom base não flexível.

O governo não deveria se envolver com o negóciode aprovação de pessoas ou firmas se estas sãoentidades económicas legais em Moçambique. Aconcessão determina como a terra deve serutilizada; qualquer indivíduo ou firma legal deveriapoder adquirir concessões sem aprovação dogoverno.

Nós acreditamos que isto criaria um mercado paraconcessões e forneceria às mesmas um valor demercado.

conclusãoA fim de promover a aceleração do desenvolvimentoagrícola comercial, o financiamento do sectornecessita ser substancialmente elevado. Uma dasformas de aumento de financiamento para o sectorrequer um aumento proporcional do valor dasgarantias e colaterais para a segurança deempréstimos. Para que isto venha a acontecer, éessencial que a concessão de direitos de uso daterra que o governo fornece às firmas se constituaum bem legal que possa ser registado, que possaser legalmente utilizado como colateral e quepossa ser livremente transferível entre firmas sem aautorização prévia do governo.

The government should not be in the business ofapproving people or firms if they are legal economicentities in Mozambique. The concession determineshow the land is to be used; any legal person or firmshould be allowed to buy the concession withoutgovernment approval.

We believe that this will create a market for concessionsand give them a market value.

conclusionIn order to promote the acceleration of commercialagricultural development, finance to the sector needsbe substantially increased. One of the steps to increasefinancing to the sector requires the proportionalincrease in the value of guarantees and collateral tosecure loans. In order to do this; it is essential that theconcessions rights for land use that the governmentgrants enterprises be a legal asset, that can beregistered, that can legally be used as collateral,and can be freely transferable between enterpriseswithout prior government approval.

15

introduçãoMoçambique encontra-se a avaliar uma propostano sentido de estabelecer uma Instituição deFinanças para o Desenvolvimento (IFD), umaempresa de crédito de segundo nível do sectorprivado que trabalharia com uma série deinstituições de crédito. O que os fazedores daspolíticas devem ter em mente ao avaliar osriscos e os benefícios de uma instituição dedesenvolvimento financeiro? Uma análise doobjectivo das IFDs e da experiência destas nospaíses em desenvolvimento pode contribuir pararesponder a esta questão.

antecedentesO apoio ao empreendimento depende de uma sériede instituições e da existência de uma economiarural que possa sustentar a dívida. Raramente umelemento importante para a actividade financeirana estrutura global de um país, as IFDsprovidenciam crédito aos sectores económicosnão devidamente servidos, mas merecedores,suplementando os bancos e instituiçõesfinanceiras não banqueiras, tais como ascooperativas e de crédito, leasing e empresasque cedem os seus créditos a uma entidadeespecializada para efectuar a cobrança. Os bancosde desenvolvimento industrial, que providenciamcapital de longo prazo à indústria, situavam-seentre os primeiros e os maiores. Os bancos têmcomo enfoque a produção agrícola, a habitação eas pequenas empresas;

Muitos bancos de desenvolvimento nos paísesindustrializados são privados. Estes bancostipicamente obtém os seus fundos a longo prazoatravés da venda de obrigações ou dadisponibilização de serviços de poupança a longo

introductionMozambique is entertaining a proposal to establish adevelopment finance institution (DFI), a public sectorsecond-tier lender that could work with a number oflending agencies. What must policymakers keep inmind in evaluating the risks and benefits of a DFI? Anoverview of the purpose of DFIs and experience withthem in developing countries can help answer thisquestion.

purpose of developmentfinance InstitutionsThe support of enterprise depends on a range ofinstitutions and the existence of a real economy thatcan sustain debt. Rarely a major element in acountry’s overall structure for financing enterprise,DFIs provide credit to underserved but deservingeconomic sectors by supplementing the panoply ofbanks and nonbank financial institutions such ascooperatives and lending, leasing, and factoringcompanies. Industrial development banks, whichprovide long-term capital to industry, were among thefirst and largest1. Other banks focus on agriculturalproduction, housing, and small enterprise.

Many development banks in industrial countries areprivately owned. They typically gain their funds on along-term basis by selling bonds or providing long-term savings facilities. This corresponds to the long-term lending they often conduct. Experience withDFIs in industrial countries is mixed-many havefailed or require continued subsidization and theircontribution to national growth is controversial. Indeveloping countries they have enjoyed considerablevogue, especially as promoted by the World Bank.

BANCO DE DESENVOLVIMENTO:RISCOS E BENEFÍCIOS DUMA INSTITUIÇÃO

FINANCEIRA DE DESENVOLVIMENTO

bancos de desenvolvimento e moçambiquedocumento para discussão

development banks and mozambiquediscussion paper

Tom Timberg, Nathan Ass.

1 One of the most prominent, the Credit Mobilier, wreaked havoc on the French economy in the 19th century but seems to have made its promoters’ fortunes.

16

prazo. Isto corresponde ao crédito a longo prazoque muitas vezes realizam. A experiência recolhidadas IFDs dos países industrializados é mista –muitas não tiveram sucesso ou requerem umsubsídio contínuo e a sua contribuição para ocrescimento nacional é controversa. Nos paísesem desenvolvimento, gozaram de algumapopularidade, especialmente devido à promoçãodo Banco Mundial.

experiência nos paísesem desenvolvimentoOs doadores, e o Banco Mundial em particular,promoveram bancos especializados na década de60 e de 70. A maior parte destes bancos quer sededicassem ao desenvolvimento industrial, quer aoagrícola, enfrentaram sérias dificuldades e muitosfracassaram.

Na última década, o interesse pelos bancos dedesenvolvimento ressurgiu, muitas vezes comcapitais privados e com enfoque no micro-crédito.Alguns bancos de desenvolvimento, incluindo osdo sector público, tornaram-se bancos comerciaisde grande dimensão e de sucesso – perdendo asua especialização inicial em financiamento deprojectos ou do desenvolvimento, assim como oseu enfoque social. O Banco de Desenvolvimentode Singapura situa-se entre os que tiveram êxito.Na Índia, o ICICI tornou-se num banco comercialde vanguarda e o IDBI seguirá o mesmo caminho.O financiamento agrícola está reservado para oNABARD, altamente subsidiado, e o financiamentoàs pequenas empresas para o SIDBI. Reconhece-se que estes dois são extremamente ineficientes eapenas servem uma pequena parte da suapotencial clientela. Os críticos alegam que elesbloqueiam a entrada de instituições financeiras quepodiam competir com eles, apontando para opapel eficaz dos credores informais ao prestaremserviços a estes potenciais clientes.

O Banco Rakyat Indonesia (BRI), um banco para odesenvolvimento, se não de desenvolvimento, sóregistou sucessos nas suas actividades de micro-crédito (empréstimos inferiores a $5.000), quecorrespondem a um terço do seu total. A maiorparte dos seus créditos de valores maissignificativos estava em mora e o governo teve querecapitalizá-lo.

A experiência do Banco Nacional de Desenvolvimento

experience in developingcountriesDonors, and the World Bank in particular, promotedspecialized banks in the 1960s and 1970s. Most ofthese banks, whether devoted to industrial oragricultural development, encountered seriousdifficulties and many failed. As Gerard Caprio and AshDemirguc-Kunt recount, attempts to cure the allegedscarcity of long-term credit in developing countrieshave been plentiful and expensive. By the early 1980smany DFIs were experiencing significant portfolioproblems. A 1974 World Bank study of delinquencyrates in agricultural credit institutions reported thatthe average arrears rate was 41 percent. A 1983report indicated that 39 percent of all DFIs hadserious portfolio problems, many of which becamemore severe in the late 1980s and resulted in a waveof failures of DFIs… Long-term directed credit failedto reach the intended beneficiaries. Once these directedcredit programs were established, governmentsfound it politically difficult to reduce support for them,regardless of their cost and efficiency2.

Though 60 percent repayment may seem acceptableto some, it is lower than any bank can survive with. Inthe last decade, interest in development banks hasrevived, often with private ownership and a focus onmicrolending. Some development banks, includingthose in the public sector, have become big andsuccessful commercial banks-losing their originalspecialization in project or development finance aswell as their social focus. The Development Bank ofSingapore is among the successes. In India, the ICICIhas become a leading commercial bank and the IDBIwill follow suit. Agricultural finance is reserved for thehighly subsidized NABARD and small enterprisefinance for the SIDBI. Both are recognized to beextremely inefficient and serve only a small part oftheir potential clientele. Critics allege that they blockthe entrance of financial institutions that couldcompete with them, pointing to the effective role ofinformal lenders in serving these potential clients.

The Bank Rakyat Indonesia (BRI), a developmental ifnot a development bank, has only done well in itssmallest microlending (loans under $5,000), whichaccounts for a third of its total. Most of its largerlending was in arrears and the government had torecapitalize it.

Experience with Brazil’s Banco Nacional deDesenvolimento Economico e Social (BNDES) seemsgenerally positive, though it has taken criticism in recent

2 The Role of Long-term Finance: Theory and Evidence. The World Bank Research Observer XIII, 2 (August 1998), p. 172.

17

Económico e Social (BNDES) do Brasil parece, nageneralidade, positiva, embora tenha sido sujeita acríticas nos últimos anos por impedir a existênciapotenciais instituições de financiamento dosprojectos privados e fontes de financiamento. Nãoobstante, o banco tem sido honesto e apenasmoderadamente politizado, gozando de um nívelrelativamente baixo de créditos vencidos e nãopagos, ao mesmo tempo que concede muitosmicro-créditos.

A experiência dos bancos estatais em África foipior do que a da Ásia. O governo da Zâmbia nãoconsegue arranjar comprador para o Zanavac. Osbancos de desenvolvimento estatais do Malawi eda Tanzania reduziram o seu crédito para níveisrelativamente baixos. Muitos países possuempequenas IFDs, com um forte contributo e subsídiodos doadores a constituir uma pequena parte doseu crédito total.

Tal como acontece noutros países, o BNDA doMalawi tem a reputação de estar a conseguir bonsresultados como financiador de segundo nível dosbancos de microfinanças das aldeias financiadospor ONGs, como é o caso do Banco Nacional deMicrofinanças da Tanzania, recentemente privatizado.Mais perto de Moçambique, os bancos dedesenvolvimento provincial sul africanos ainda seencontram numa situação difícil (2002), tal como éreportado no Relatório Strauss, embora o Ithalano Kwazulu-Natal se tenha reorganizado e estejaa conseguir melhores resultados. O conceituadoBotswana Development Corporation não é um bancoe serve essencialmente as grandes empresas. Talcomo o BRI, sobreviveu apenas por se concentrarem microfinanças.

O Banco de Desenvolvimento da África do Sul,inicialmente uma instituição destinada a financiar ainfra-estrutura local e municipal, que registava umnúmero insuficiente de mercados de obrigaçõesadequados, começou a diversificar-se para aconcessão de créditos internacionais em apoio àexpansão das empresas sul-africanas no mercadoda SADC. Embora os seus rácios financeiros sejamprovavelmente sustentáveis, eles são demasiadobaixos para que qualquer banco comercial osconsiga sustentar utilizando apenas fundosprivados e capitais próprios, sem recorrer ao apoiodo governo. Em Moçambique, muitos pensaramque as IFDs eram um desastre e insistiram na sualiquidação. No geral, as IFDs que demonstraram

years for crowding out potential private project financeinstitutions and funding sources. Nonetheless, it hasbeen honest and only moderately politicized, and enjoysa relatively low level of arrearages while making a lot ofsmall loans.

The experience of state-owned banks in Africa hasbeen worse than in Asia. The Zambian governmentcannot find a buyer for Zanavac. Malawian andTanzanian public development banks have reducedtheir lending to relatively low levels. Many countrieshave small DFIs with heavy donor input and subsidyproviding a small portion of their total credit.

As elsewhere, the BNDA in Mali is reputed to bedoing well as a second-tier funder of NGOmicrofinance village banks, as is the newly privatizedTanzania National Microfinance Bank3. Closer toMozambique, the South African provincial developmentbanks are still in difficult straits (2002), as shown bythe Strauss Report, though Ithala in Kwazulu-Natalreorganized and is doing better4. The well-reportedBotswana Development Corporation is not a bankand serves primarily larger enterprises. Like BRI, ithas only survived by concentrating on microfinance.

The Development Bank of South Africa, primarily aninstitution for funding local and municipal infrastructurein default of adequate bond markets, has begun todiversify into international lending to support theexpansion of South African enterprise in the SADCmarket. Although its financial ratios are probablysustainable, they are too low for any commercial bankto sustain using only private funds and equity andwithout government support. In Mozambique, manythought that the DFIs were disasters and insisted ontheir liquidation. In general, DFIs that performed wellwent upmarket and become universal banks, or wentdownmarket and are engaging in microfinance. In bothcases they are frequently privatized.

Microlending in Mozambique, including in rural areas,has been expanding rapidly. It appears that funds canbe available as soon as appropriate financialinstitutions with administrative capacity expand sothe proposed development bank is not intended toaddress any lack in microlending. Instead, it isintended to address the problems of long-term(“project”) lending, small and medium lending, andlending for agricultural production.

3 http://www.dai.com/work/project_detail.php?pid=47

4 Gerhard Coetze and Douglas Graham, “Restructuring Agricultural Development Banks in South Africa,” Working Paper 2002-06, Department of Agricultural Economics, Extension and Rural Development, Pretoria

18

um bom desempenho tornaram-se bancos universais,ou não tiveram tanto sucesso e envolveram-se emactividades de microfinanças. Em ambos os casos,elas são frequentemente privatizadas.

O micro-crédito em Moçambique, incluindo naszonas rurais, tem estado a expandir-serapidamente. Parece que os fundos podem serdisponibilizados logo que as instituições financeirasapropriadas e com capacidade administrativa seexpandam – assim, o banco de desenvolvimentoproposto não pretende lidar com quaisquerlacunas no micro-crédito. Pelo contrário, pretendeabordar os problemas de crédito (a “projectos”)a longo prazo, crédito a pequenas e médiasempresas e crédito à produção agrícola.

agricultura e pequenas emédias empresas Estão em causa três aspectos no fracasso dosmercados de crédito:

• O financiamento aos projectos, que é normalmentede grande escala e pode ser financiado a partirde mercados internacionais;

• O financiamento de capitais de especulação, queé essencialmente de alto risco e normalmentefeito a partir de capitais próprios; e

• Financiamento de rotina, de exploração, queuma série de bancos já adoptou.

Sem dúvidas que as lacunas no sistema devem serpreenchidas, mas para os devedores de grandeescala, estas lacunas não constituem necessariamenteum problema.

As pequenas e médias empresas (PMEs) e aagricultura representam um caso diferente. Asdificuldades com a agricultura e o crédito de pequenaescala, bem como os sucessos registados nasmicrofinanças têm sido particularmente frustrantes.Em ambos os casos, e incluindo também o créditoà habitação, foram investigadas formas dedesenvolver formatos semelhantes bem sucedidospara o crédito.

A disponibilização eficaz do crédito depende daidentificação (1) de mutuários merecedores de créditoe (2) de fundos que possam ser emprestados,incluindo os provenientes do orçamento do

agriculture and small andmedium enterprise

Three things are at issue in market failures in thecredit market:

• Project finance, which is usually large-scale andcan be funded from international markets;

• Venture finance, which is mostly high-risk and usuallydone out of equity; and

• Routine, working finance, which a number of banksalready handle.

Undoubtedly, the holes in the system need to befilled, but for large-scale borrowers these holes arenot necessarily a problem.

Small and medium enterprises (SME) and agriculturepresent a different case. The difficulties with agriculturaland small-scale credit and the successes withmicrofinance have been particularly frustrating. Inboth cases, and for housing finance as well, ways todevelop similar successful formats for lending havebeen investigated.

The effective provision of credit depends on identifying(1) unserved creditworthy borrowers and (2) lendablefunds, including from the government budget. Thebusiness plan for a new institution needs to identifyunderserved borrower segments that it can profitablyserve. Often, factors other than credit limit enterpriseexpansion; conversely, if profitable opportunities existthey are usually exploited. And sometimes credit issomehow found for non-creditworthy, unservedborrowers. Perhaps not much effective demandexists for credit at present interest rates. A recentWorld Bank study suggests that this has been truefor small business in Tanzania5, but most smallenterprises surveyed elsewhere as well were able tofind means to respond to entrepreneurial opportunities.Similarly, studies of bankable small borrowers in ruralIndonesia show that many have not been interestedin borrowing6.

Once underserved credit clients are identified, differentagencies (e.g., cooperatives, NGO programs,commercial or development banks, and nonbankfinancial institutions such as leasing companies) needto offer their services, subject to market tests. Beinglinked to the banking system o funds borrowed fromthe general public requires these agencies to pursue

5 But not true in Ghana, Malawi, Senegal, and Mali. See “Small Enterprise Response to Liberalization in Five African Countries,” http://www.Worldbank.org/afr.findings/english/find42.htm.

6 Preliminary Findings: Microfinance Access and Services: Household Survey, Center for Business and Government, John F. Kennedy School of Government, Harvard University, May 2003 and BRI Micro Banking Services: Development Impact and Future Growth Potential, Center for Business and Government, John F. Kennedy School of Government, Harvard University, October 2001. These two studies, in which BRI loan officers assessed a sample of rural borrowers, found that even using BRI’s current standards many bankable unserved borrowers exist, though many were uninterested in taking on debt. The rest constituted a potential market for rural, mostly agricultural, lending.

19

Estado. O plano de negócios para uma novainstituição deve identificar segmentos de mutuáriosnão devidamente servidos que pode abarcar deuma forma lucrativa. Muitas vezes, outros factoresque não o crédito limitam a expansão de umaempresa; pelo contrário, se existirem oportunidadeslucrativas, elas são normalmente exploradas e, porvezes, o crédito é conseguido para mutuários nãoservidos e não merecedores deste. Talvez existauma procura não muito eficaz de crédito com asactuais taxas de juros. Um estudo do BancoMundial recentemente realizado sugere que estasituação existe nas pequenas empresas da Tanzania,mas a maior parte das pequenas empresasparticipantes no inquérito noutros países conseguiuencontrar formas de responder às oportunidades denegócios. Do mesmo modo, estudos de pequenosmutuários bancáveis realizados nas zonas rurais daIndonésia demonstram que muitos não se têmmostrado interessados em contrair empréstimos.

Logo que se tenham identificado clientes decrédito não devidamente servidos, as diferentesagências, (por exemplo, cooperativas, programasde ONGs, bancos comerciais ou de desenvolvimentoe instituições financeiras não bancárias, tais comoas empresas de leasing) devem oferecer os seusserviços, sujeitos aos testes do mercado. Estandoligados ao sistema bancário – aos fundos tomadosde empréstimo do público em geral – é necessárioque estas agências sigam uma política de créditoprudente e financeiramente sustentável. Se forempara além disso, devem recorrer aos seus própriosorçamentos ou a fundos doados por instituiçõesde beneficiência e tornar o elemento concessionalexplícito e justificado.

O alargamento do âmbito do crédito através denovos instrumentos financeiros – novas formas deconcessão de crédito – exige uma base deprudência, assim como:

1. Novas formas de colateral que permitam aosmutuantes sentirem-se seguros. As formasmais dramáticas incluem garantias mútuas, taiscomo em microfinanças, mas as formas queenvolvem o leasing, o crédito nos recebimentosdos armazéns, as facturas dos despachantes,remessas ou facturas a receber mostraram-setodas eficazes.

2. O crédito que faz uso da cadeia de produção eestá direccionado aos elementos da cadeia que

a prudent, financially sustainable credit policy. Ifthey go beyond that, they should draw on their ownbudgets or on charitable funds and make theconcessional element explicit and justified.

Extending the scope of lending through new financialinstruments new ways of providing credit requires afoundation of prudence as well as:

1. New forms of collateral that enable lenders to feelsecure. The most dramatic forms include mutualguarantees as in microfinance, but forms thatinvolve leasing, lending on warehousing receipts,shippers’ bills, input credit, remittances, or billsreceivable have all been effective.

2. Lending that makes use of the production chainand targets those in the chain who are mostaccountable (e.g., wholesalers, input dealers,shippers).

Bureaucratic state-owned agencies, however, havenot proved agile in handling innovative lending. Oftenthe best lenders are those with roles as shippers,traders, or input sources.

implications for mozambiqueWhat has been proposed recently in Mozambique isa public sector second-tier lender that could workwith all the potential agencies. Creating a new DFI isrisky and, as we have seen, DFIs have a poor recordof success. Many preconditions must be met andefforts to form a DFI frequently result in costly failure.The DFI must have funds secured for it; a learningcurve for staff and management is understandable. Anew public-sector second-tier entity in Mozambiquecould be nimble, but that is not the usual experienceof public agencies especially since the countervailingdanger is that exploitive rent seekers will capture it. Itmay be preferable to build on various promisingexisting institutions (e.g., microcredit, rural enterprise,small and medium enterprise). If that provesinsufficient, perhaps Mozambique should start outwith a small, flexible second-tier fund that candemonstrate its prudence and agility before getting agreat deal of money to onlend. Such funds are notunusual in development efforts, though insulatingthem from political pressures sometimes requiresextreme measures, such as operation by anexpatriate institution7. In any case, if the DFI borrowsfunds that must be repaid, it must follow tightstandards for remunerative interest rates and prompt

7 One DFI for Pakistan is physically managed from New York.

20

são mais responsabilizados (por exemplogrossistas, agentes de factores de produção,despachantes).

Contudo, as agências burocráticas estatais nãodemonstraram agilidade no tratamento do créditoinovador. Muitas vezes, os melhores mutuantes são osque têm um papel a desempenhar como despachantes,comerciantes ou fontes de factores de produção.

conclusões e recomendações Um mutuante de segundo nível do sector públicopoderia trabalhar com todas as potenciais agências, talcomo foi proposto para Moçambique. A criação deuma nova IFD é arriscada e, tal como já foi visto, asIFDs têm um registo de maus resultados. É necessáriosatisfazer muitas condições prévias e os esforços nosentido de constituir uma IFD frequentemente resultamnum fracasso bem caro. O IFD deve ter fundosgarantidos para as suas actividades; uma curva deaprendizagem para o pessoal e os gestores écompreensível. As recomendações propostas paraMoçambique são as seguintes:

• Não é recomendada uma entidade nova desegundo nível do sector público – a criação deuma entidade nova de segundo nível do sectorpúblico em Moçambique poderia ser rápida,mas esta não é a experiência normal dasinstituições públicas – em especial porqueo perigo é que os que procuram rendasespeculadoras irão consegui-las. É preferívelcontar com várias instituições promissoras (porexemplo o micro-crédito, as empresas rurais,as pequenas e médias empresas).

• Pequeno fundo flexível de segundo nível – talvezMoçambique devesse começar por um pequenofundo flexível de segundo nível que possademonstrar a sua prudência e agilidade antesde obter valores monetários avultados paraconceder créditos. Este tipo de fundos não épouco comum nos esforços de desenvolvimento,embora isolá-los das pressões políticas porvezes requeira medidas extremas, tais como a suaoperação por uma instituição expatriada. Emqualquer dos casos, se a IFD tomar de empréstimofundos que devem ser reembolsados, ela deveseguir normas rigorosas em relação a taxas de juroremuneradoras e ao pagamento atempado. Casocontrário, irá ameaçar a estabilidade do sistemafinanceiro – que, como Moçambique bem sabe,pode ser caro e destrutivo.

payment. If not, it will threaten the stability of thefinancial system which, as Mozambique knows, canbe costly and destructive.

1. Um documento intitulado "Development Bankand Mozambique" foi amplamente distribuido peloCTA como "paper para discussão" e que seapresenta neste documento como Anexo 1. Naversão publicitada, o seu autor não é identificado.

O documento em apreciação exprime uma opiniãosobre um tema importantíssimo e estruturantepara a economia nacional: o do financiamento aodesenvolvimento, o seu lugar e função no sistemafinanceiro nacional e as modalidades para a suacapitalização e gestão. Este tema tem sido objectode grande controvérsia dentro do País e ao nívelinternacional. Há intelectuais/profissionais que odefendem, há outros que o rejeitam liminarmente.

Este documento é uma contribuição interessantepara um debate mais esclarecedor. Ele levantaquestões importantes, algumas das quais, na minhaopinião, não podem ser generalizadas, sem seremdevidamente substanciadas.

2. Embora a tónica geral sobre a criação de umainstituição financeira de desenvolvimento sejanegativa, o autor enfatiza as precauções a ter noque respeita à sua sustentabilidade e à necessidadede se assegurar uma certa ‘blindagem’ face aeventuais interferências políticas.

Apesar da apreciação geral ser pouco favorável,porque substima as boas experiências e sobrevalorizaexperiências que correram mal em alguns países,no caso particular de Moçambique, de formabastante tímida, o documento sugere que “Talvezseja preferível construir sobre instituições (porexemplo micro-crédito, empresa rural, pequena emédia empresa). Se os instrumentos existentesprovarem ser insuficientes, talvez Moçambiquepoderá começar com um fundo flexível de 2º piso,

que deve demonstrar a sua agilidade e prudência,antes de se constituir numa unidade dispondo demuito dinheiro para empréstimos” (fim de citação –última página do documento ‘Development Banksand Mozambique’- anexo 1) (1)

3. Analisando com maior detalhe este documento(não sei se existem desenvolvimentos analíticos), o documento retrata a realidade financeira deMoçambique, por vezes, de forma incompleta. Nãoexplicitar de forma precisa a situação prevalecenteno sector financeiro, não identifica o segmento demercado que requer um banco de desenvolvimento eas razões pelas quais o mesmo é necessário.

Com efeito, o documento em apreciação apontacomo falhas no mercado de crédito: (i) ofinanciamento de grandes projectos e que podemser financiados nos mercados internacionais; (ii)fundos para capital de risco, habitualmenteenvolvendo maiores riscos, e que se relacionamcom as necessidades de capital das sociedades;(iii) financiamento para o capital de giro, que algunsbancos já o fazem” (página 3 do anexo1) (2)

4. Antes de prosseguir na análise, creio serimprescindível reter alguns aspectos fundamentaisque caracterizam actualmente o mercado decrédito em Moçambique:

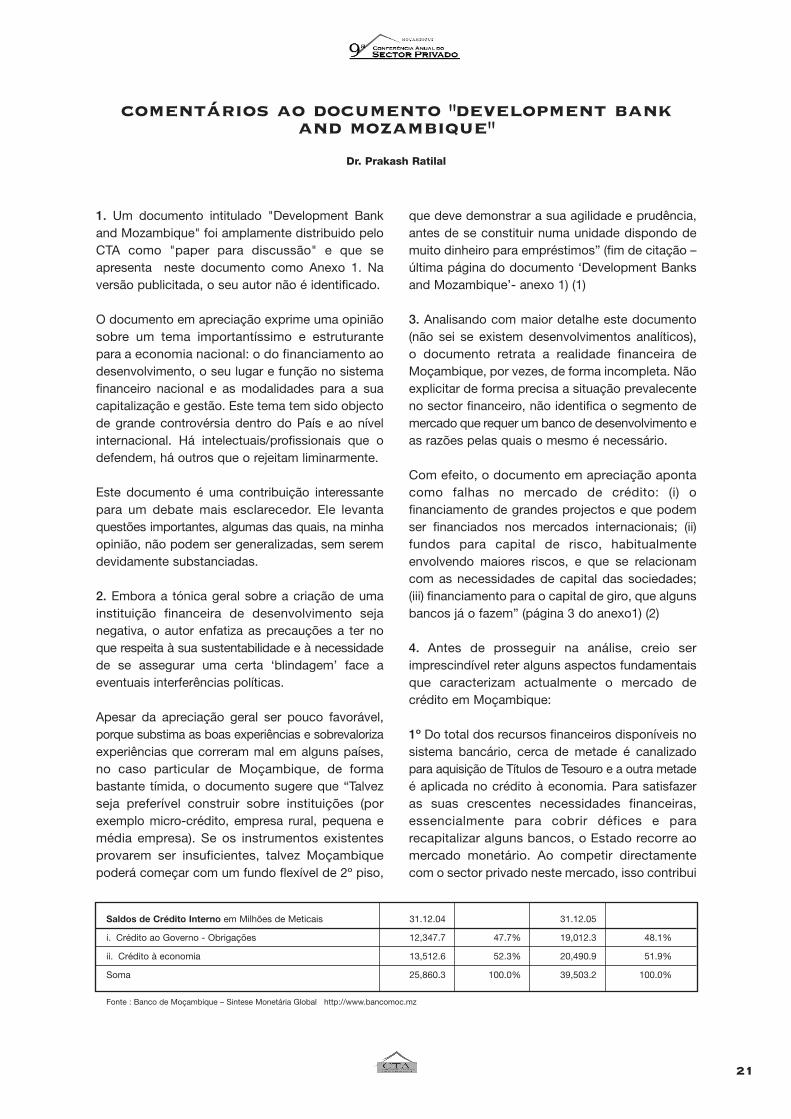

1º Do total dos recursos financeiros disponíveis nosistema bancário, cerca de metade é canalizadopara aquisição de Títulos de Tesouro e a outra metadeé aplicada no crédito à economia. Para satisfazeras suas crescentes necessidades financeiras,essencialmente para cobrir défices e pararecapitalizar alguns bancos, o Estado recorre aomercado monetário. Ao competir directamentecom o sector privado neste mercado, isso contribui

21

comentários ao documento "development bankand mozambique"

Dr. Prakash Ratilal

Saldos de Crédito Interno em Milhões de Meticais 31.12.04 31.12.05

i. Crédito ao Governo - Obrigações 12,347.7 47.7% 19,012.3 48.1%

ii. Crédito à economia 13,512.6 52.3% 20,490.9 51.9%

Soma 25,860.3 100.0% 39,503.2 100.0%

Fonte : Banco de Moçambique – Sintese Monetária Global http://www.bancomoc.mz

para: (i) redireccionar recursos bancários paraaquisição de títulos de tesouro que proporcionamprincipalmente a bancos comerciais elevado retornocom risco moderado (com garantia soberana),recursos esses que são essenciais para a economiareal, (ii) esta competição mantém elevadas as taxasde juro, o que afecta o sector produtivo.

2º As Estatísticas Monetárias revelam uma elevadacontração dos recursos disponibilizados para osector produtivo da economia, condicionandoseriamente o funcionamento das empresasassim como restringindo o desenvolvimento (i) dacapacidade de produção e da produtividade e (ii) ageração de emprego.

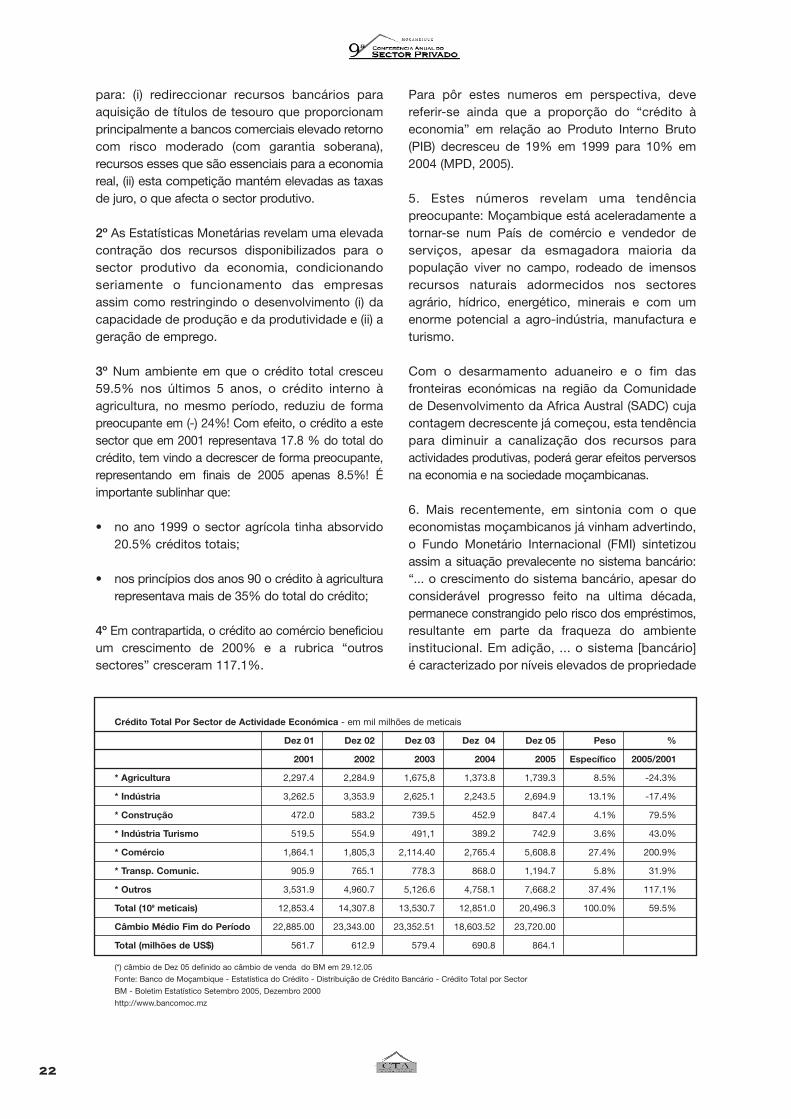

3º Num ambiente em que o crédito total cresceu59.5% nos últimos 5 anos, o crédito interno àagricultura, no mesmo período, reduziu de formapreocupante em (-) 24%! Com efeito, o crédito a estesector que em 2001 representava 17.8 % do total docrédito, tem vindo a decrescer de forma preocupante,representando em finais de 2005 apenas 8.5%! Éimportante sublinhar que:

• no ano 1999 o sector agrícola tinha absorvido20.5% créditos totais;

• nos princípios dos anos 90 o crédito à agriculturarepresentava mais de 35% do total do crédito;

4º Em contrapartida, o crédito ao comércio beneficiouum crescimento de 200% e a rubrica “outrossectores” cresceram 117.1%.

Para pôr estes numeros em perspectiva, devereferir-se ainda que a proporção do “crédito àeconomia” em relação ao Produto Interno Bruto(PIB) decresceu de 19% em 1999 para 10% em2004 (MPD, 2005).

5. Estes números revelam uma tendênciapreocupante: Moçambique está aceleradamente atornar-se num País de comércio e vendedor deserviços, apesar da esmagadora maioria dapopulação viver no campo, rodeado de imensosrecursos naturais adormecidos nos sectoresagrário, hídrico, energético, minerais e com umenorme potencial a agro-indústria, manufactura eturismo.

Com o desarmamento aduaneiro e o fim dasfronteiras económicas na região da Comunidadede Desenvolvimento da Africa Austral (SADC) cujacontagem decrescente já começou, esta tendênciapara diminuir a canalização dos recursos paraactividades produtivas, poderá gerar efeitos perversosna economia e na sociedade moçambicanas.

6. Mais recentemente, em sintonia com o queeconomistas moçambicanos já vinham advertindo,o Fundo Monetário Internacional (FMI) sintetizouassim a situação prevalecente no sistema bancário:“... o crescimento do sistema bancário, apesar doconsiderável progresso feito na ultima década,permanece constrangido pelo risco dos empréstimos,resultante em parte da fraqueza do ambienteinstitucional. Em adição, ... o sistema [bancário]é caracterizado por níveis elevados de propriedade

22

Crédito Total Por Sector de Actividade Económica - em mil milhões de meticais

Dez 01 Dez 02 Dez 03 Dez 04 Dez 05 Peso %

2001 2002 2003 2004 2005 Específico 2005/2001

* Agricultura 2,297.4 2,284.9 1,675,8 1,373.8 1,739.3 8.5% -24.3%

* Indústria 3,262.5 3,353.9 2,625.1 2,243.5 2,694.9 13.1% -17.4%

* Construção 472.0 583.2 739.5 452.9 847.4 4.1% 79.5%

* Indústria Turismo 519.5 554.9 491,1 389.2 742.9 3.6% 43.0%

* Comércio 1,864.1 1,805,3 2,114.40 2,765.4 5,608.8 27.4% 200.9%

* Transp. Comunic. 905.9 765.1 778.3 868.0 1,194.7 5.8% 31.9%

* Outros 3,531.9 4,960.7 5,126.6 4,758.1 7,668.2 37.4% 117.1%

Total (109 meticais) 12,853.4 14,307.8 13,530.7 12,851.0 20,496.3 100.0% 59.5%

Câmbio Médio Fim do Período 22,885.00 23,343.00 23,352.51 18,603.52 23,720.00

Total (milhões de US$) 561.7 612.9 579.4 690.8 864.1

(*) câmbio de Dez 05 definido ao câmbio de venda do BM em 29.12.05

Fonte: Banco de Moçambique - Estatística do Crédito - Distribuição de Crédito Bancário - Crédito Total por Sector

BM - Boletim Estatístico Setembro 2005, Dezembro 2000

http://www.bancomoc.mz

estrangeira, concentração, dolarização e um baixonível de intermediação. De entre as causas de baixaintermediação estão as elevadíssimas margensdas taxas de juro e as relativamente elevadas evoláteis taxas de juro” ...”Em meados de 2004, asmargens bancárias (interest spreads) continuavamelevadas ao nível de 15–16 percentuais“ (in FundoMonetário Internacional - IMF Country Report No.04/342, Outubro 2004

Em finais de 2004, o FMI passou a reconhecer aênfase que deveria ser dada à microeconomia:”Apesar da economia ter respondido positivamenteàs reformas implementadas desde 1987..[a missãodo FMI] identificou um número importante defraquezas e vulnerabilidades. Apesar de nos anosrecentes, o crescimento económico tenha sidoestimulado pelos fluxos de investimento emgrandes projectos, estes megaprojectos geraramum impacto limitado na economia doméstica e nacriação de emprego. Olhando para o futuro, umcrescimento abrangente e sustentável requeracção no sentido de concluir reformas estruturaispara aumentar a produtividade e encorajar oinvestimento privado em sectores com grandepotencial como a agricultura, a indústria ligeira, oturismo e minas... Em particular, os esforços devemter como enfoque a redução dos altos custos detransacção, remover a rigidez laboral, reformar osistema judicial, melhorar as infraestruturas doPaís, especialmente nas zonas rurais “ in FundoMonetário Internacional - IMF Country Report No.04/342 paragrafo 18. <http://www.imf.org/external/pubs/ft/scr/2004/cr04342.pdf (3)

7. A complexidade acima enunciada deve ser tomadaem conta quando se aborda a problemática dosector financeiro e as suas instituições assim comoos seus efeitos na micro e na macroeconomia.

Em regra, os bancos comerciais em Moçambiquesó têm concedido créditos pelo período de um ano,salvo excepções relativas aos grandes clientes eao sector imobiliário. Contudo, as necessidades decrédito à economia não se resumem como serefere no “Development Banks and Mozambique”,apenas na possibilidade de se obter:

• 'project finance' que se relaciona com os médiose os grandes projectos;

• 'venture capital' que em geral é necessário parafase de maturação dos projectos;

• 'working capital' que é relativamente fácil deobter no nosso mercado;

Para além deste tipo de créditos, para asseguraro real desenvolvimento agrícola e rural, para oincremento da produção real e o desenvolvimentode infraestruturas, para a modernização dasempresas, etc. o que verdadeiramente falta nomercado de crédito é o financiamento a médio elongo prazos para o investimento produtivo,incluindo para as pequenas e médias empresas.

8. Com efeito, Moçambique ainda não possuimecanismos para o financiamento do investimento,entre outros, para sistemas de abastecimento deágua (furos e motombombas para irrigação), parapequenas represas privadas, para conservação edesenvolvimento florestal, para o desenvolvimentodo agro-business, para compra de equipamentos,camiões e maquinaria diversa, para construção deinfraestruturas, para conservação do pescadoartesanal, para a interligação inter-sectorial, entreoutros. O mesmo sucede quanto ao financiamentoàs pequenas e médias empresas industriais, dostransportes e de todos os outros sectores produtivos.

Adicionalmente, para assegurar um crescimentoestável e sustentado nas empresas locais, éessencial dispôr de modalidades de financiamentopara:

• integração sectorial e regional, redução custos eprevenção contra crises (petróleo, energia, etc);

• para a desenvolvimento de empresas produtivasassente sobre as cadeias de valor, redução deassimetrias regionais, inovação e modernizaçãogeral das empresas e da economia nacional;

• apoio às exportações, redução das importações,criação de plataformas técnicas e tecnológicasde inserção das empresas no mercadointernacional;

9. O documento “Development Banks andMozambique” em análise refere ainda: que "agênciasdiferentes (cooperativas, programas de ONG’s)necessitam de oferecer seus serviços "(vide página4 do anexo 1) (4)

No essencial estas unidades podem jogar umpapel social importante ao nível local. Permanecemdúvidas sobre se estas micro-financeiras e ONG’s

23

possuem condições institucionais e financeirassobre as quais se deve assentar o essencialda estratégia nacional de financiamento aodesenvolvimento. As minhas observações sobre oque se passa na economia aconselham a que seanalise com frieza as práticas e os resultadosprodutivos obtidos por estas micro-entidadesfinanceiras (ONG’s, cooperativas, micro-finançasrurais) em Moçambique.

Creio ser essencial equacionar com urgência erealismo, o custo-benefício das actividades destasentidades que no País operam pequenos volumesde crédito e a respectiva sustentabilidade. Éessencial que todos os custos (incluindo aremuneração total dos técnicos-expatriados, assuas despesas de alojamento, de deslocação ede representação bem como a depreciação dassuas viaturas, edifícios, entre outros) sejamincorporados nas contas de exploração e nos seusbalanços dessas pequenas unidades de crédito.Igualmente se deve publicitar o balanço dasorigens, aplicações de fundos e o performance dasua carteira de empréstimos, bem como osresultados concretos sobre a produção interna.

10. É igualmente importante considerar os custosocultos e ou indirectos (hidden costs) assim comoaprofundar o processo da sua governação internae o processo articulação e de prestação de contasao nível local e nacional e não apenas junto dosseus financiadores/doadores.

O facto de se tratarem de pequenas unidades decrédito, os princípios e o rigor da sua gestão técnicae financeira e a prestação pública de contas nãopodem ser aligeirados. As preocupações residemnão apenas quanto à sua transparência, mastambém quanto à relevância, utilidade e os custosdas suas actividades. Algumas destas instituiçõesao receberem fundos a custo zero, concorrem comos bancos comerciais privados de uma formadesigual, contribuindo assim para minar o sistemafinanceiro a médio e longo prazos.

11. Embora algumas destas entidades assumamum papel social importante face à vulnerabilidadegeral do País e face à grande carência de gestorese financeiros no País, não creio ser recomendávelassentar a estratégia nacional do financiamentoa médio e longo prazos, na massificação deprogramas das ONG's e ou cooperativas decrédito. Elas podem certamente desempenhar

importante papel ao nível local. Mas a sustentabilidadee os resultados destas instituições necessitamainda de ser comprovados e a sua prática degovernação corporativa ser demonstrada.

Salvo se se continuar a admitir que estasinstituições, com um capital próprio relativamentereduzido, continuem a ser utilizadas para transferirfundos perdidos de doadores, em geral, elas nãopossuem capacidade técnica bancária nem capitalpróprio para satisfazer as necessidades definanciamento a médio e longo prazos à escalanacional nem para alavancar transacçõesrelacionadas com as infraestruturas, ou modernizara economia, fortalecer as pequenas e médiasempresas, promover o crescimento e a expansãodas exportações, entre outros.

12. Outra questão importante é a que se relacionacom a gestão do risco. Sabe-se que ofinanciamento rural e o das actividades agráriasapresentam uma maior taxa de risco, quandocomparados com riscos dos empréstimos a nívelurbano. A actividade agrária está associadaa elevados riscos. E em Moçambique nãopossuímos instituições que fazem o seguro decrédito, ou que tomem risco cambial.

Para permanecerem competitivas à escala mundial,nos países desenvolvidos os farmeiros e asempresas de agri-business, há várias décadas,recebem elevados subsídios sob várias formas.Como se cobre este risco num país comoMoçambique, onde o Estado e as empresas estãocarentes de recursos próprios, onde não existeminstituições de seguro de crédito contra asintempéries que recaiem sobre o sector agrícola,nem mecanismos que mitiguem o risco cambial,nem agências que concedem protecção ebenefícios que promovem as exportações,instituições que são comuns nos paísesindustrializados, no Brasil, na India, na China, naAfrica do Sul, nos chamados ‘tigres da Asia’, entreoutros.

Quem deve pagar este prémio de risco? O nossoPaís não dispõe de uma instituição para suavizaros efeitos destes riscos. É claro que uma instituiçãode desenvolvimento não tem por objectivoconceder subsídios, mas as questões acimalevantadas necessitam de ser equacionadas edevidamente resolvidas.

24

Estas referências têm por objectivo realçar queesta questão de financiamento ao desenvolvimentoexige um estudo muito cuidadoso e não pode sertratada de ânimo leve. Isso certamente que exigeinstituições sólidas e actuantes no plano nacional.

13. Com o devido respeito, algumas das frasescontidas no documento "Development Banks andMozambique", no mínimo, envergonharia oDevelopment Bank of Southern Africa (DBSA) e oBanco de Desenvolvimento Económico e Social(BNDES) pelas referências genéricas que sobreeles se fazem, designadamente:

a. Sobre o BNDES: “A experiência com o BancoNacional de Desenvovlimento Económico eSocial (BNDES) parece ser geralmente positiva,embora em anos recentes ela esteja a sercriticada por afastar financiamentos de projectosde instituições e fundos privados. Contudo,tem sido uma institução honesta e somentemoderamente politizada, e possui umrelativamente baixo nível de atrasados porefectuarem pequenos empréstimo“ (citaçãodo documento 'Development Bank andMozambique' – vide anexo 1).

b. Sobre o DBSA: “o Banco de Desenvolvimentoda Africa Austral (BDSA) inicialmente umainstituição para financiar infraestruturas locais emunicipais, através de adequados instrumentosemitidos na bolsa, começou a diversificar aoconceder empréstimos internacionais paraapoiar a expansão das empresas sulafricanasno mercado da SADC. Embora os seus raciosfinanceiros sejam provavelmente sustentáveis,eles são baixos para como qualquer bancocomercial sustentar-se utilizando apenasfundos privados e capital, sem o apoio doGoverno” (citação do documento 'DevelopmentBank and Mozambique'”) (6)

14. O risco de concorrência entre bancos dedesenvolvimento e a banca comercial, a verificar-se, isso significa que os primeiros podem ser bemgeridos e ser suficientemente agressivos no seusegmento de mercado, complementando assim asua viabilidade com outros segmentos.

Naturalmente que os bancos de desenvolvimentonão devem ser constituídos para competir combancos privados. O seu papel primordial é o dealavancar o conjunto da economia nacional e,

nesse contexto, complementar os bancos comerciais,com o objectivo de financiar o desenvolvimento deinfraestruturas físicas e empresariais, contribuirpara superar estrangulamentos/gargalos (bottleneck)e promover as relações inter e intra-sectoriais,entre outros para tornar as empresas maiscompetitivas.

15. Um dos exemplos de boa gestão de um bancode desenvolvimento é o de BNDES. Tive o privilégiode visitar este banco há 6 meses integrado numadelegação do Programa para o DesenvolvimentoEmpresarial (PODE). Com efeito, o Banco Nacionaldo Desenvolvimento Económico e Social (BNDES)apresenta os seguites indicadores:

- gere mais de US$ 61.2 biliões de dólares deactivos em Dez 2004;

- os desembolsos em 2004 foram da ordem de13.7 biliões de dólares;