direito - qcon-assets-production.s3.amazonaws.com · cálculo de contribuição previdenciária,...

TRANSCRIPT

DIREITO

Previdenciário

Prof. Thamiris Felizardo

Salário de ContribuiçãoParcelas Integrantes e não integrantes

Parte 1

Parcelas integrantes e não integrantes

- Lei nº 8.212/91 – Art. 28, §§ 8º e 9º

- Decreto nº 3.048/99 – Art. 214, §§ 4º a 16

Parcelas integrantes e não integrantes

- Salário-de-contribuição é composto pelo total das

remunerações recebidas pelo segurado ao longo do mês,

limitado pelo teto previdenciário, servindo de base de

cálculo para a incidência da alíquota para a apuração da

contribuição devida por ele.

Parcelas integrantes e não integrantes

- Dentro desta remuneração, o que pode ser ou não

considerado no salário-de-contribuição?

- As parcelas que integram ou não o salário-de-

contribuição estão dispostas na legislação.

Parcelas integrantes e não integrantes

- Parcelas integrantes e não integrantes Parcelas de

natureza REMUNERATÓRIA = SIM.

- Parcelas de natureza INDENIZATÓRIA ou

RESSARCITÓRIA = NÃO.

Parcelas integrantes e não integrantes

- Integram o SC:

- A remuneração adicional de férias de que trata o inciso

XVII do art. 7º da Constituição Federal: gozo de férias

anuais remuneradas com, pelo menos, um terço a mais do

que o salário normal;

Parcelas integrantes e não integrantes

- Jurisprudência vem decidindo de forma contrária:

DIREITO TRIBUTÁRIO E PREVIDENCIÁRIO. NÃO

INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA

SOBRE O TERÇO CONSTITUCIONAL DE FÉRIAS GOZADAS.

RECURSO REPETITIVO (ART. 543-C DO CPC E RES.

8/2008-STJ).

Parcelas integrantes e não integrantes

- Não incide contribuição previdenciária a cargo da

empresa sobre o valor pago a título de terço

constitucional de férias gozadas. Nos termos do art. 7º,

XVII, da CF, os trabalhadores urbanos e rurais têm direito

ao gozo de férias anuais remuneradas com, pelo menos,

um terço a mais do que o (...)

Parcelas integrantes e não integrantes

- (...) salário normal. Com base nesse dispositivo, o STF

firmou orientação no sentido de que o terço

constitucional de férias tem por finalidade ampliar a

capacidade financeira do trabalhador durante seu período

de férias, possuindo, portanto, natureza

"compensatória/indenizatória". Além disso, (...)

Parcelas integrantes e não integrantes

- (...) levando em consideração o disposto no art. 201, § 11

(incluído pela EC 20/1998), da CF ("os ganhos habituais

do empregado, a qualquer título, serão incorporados ao

salário para efeito de contribuição previdenciária e

consequente repercussão em benefícios, nos casos e na

forma da lei"), o STF (...)

Parcelas integrantes e não integrantes

- (...) pacificou que somente as parcelas incorporáveis ao

salário do servidor sofrem a incidência da contribuição

previdenciária. Cumpre observar que esse entendimento

refere-se a casos em que os servidores são sujeitos a

regime próprio de previdência, o que não justifica a

adoção de (...)

Parcelas integrantes e não integrantes

- (...) conclusão diversa em relação aos trabalhadores

sujeitos ao Regime Geral da Previdência Social - RGPS.

Isso porque a orientação do STF se ampara, sobretudo,

nos arts. 7º, XVII, e 201, § 11, da CF, sendo que este

último preceito constitucional estabelece regra específica

do RGPS. Cabe (...)

Parcelas integrantes e não integrantes

- (...) ressaltar que a adoção desse entendimento não

implica afastamento das regras contidas nos arts. 22 e 28

da Lei 8.212/1991, tendo em vista que a importância

paga a título de terço constitucional de férias não se

destina a retribuir serviços prestados nem configura

tempo à disposição do empregador.

Parcelas integrantes e não integrantes

- Desse modo, é imperioso concluir que a importância paga

a título de terço constitucional de férias possui natureza

indenizatória/compensatória, e não constitui ganho

habitual do empregado, razão pela qual sobre ela não é

possível a incidência de contribuição previdenciária.

(REsp 1.230.957-RS) 26/2/2014.

Parcelas integrantes e não integrantes

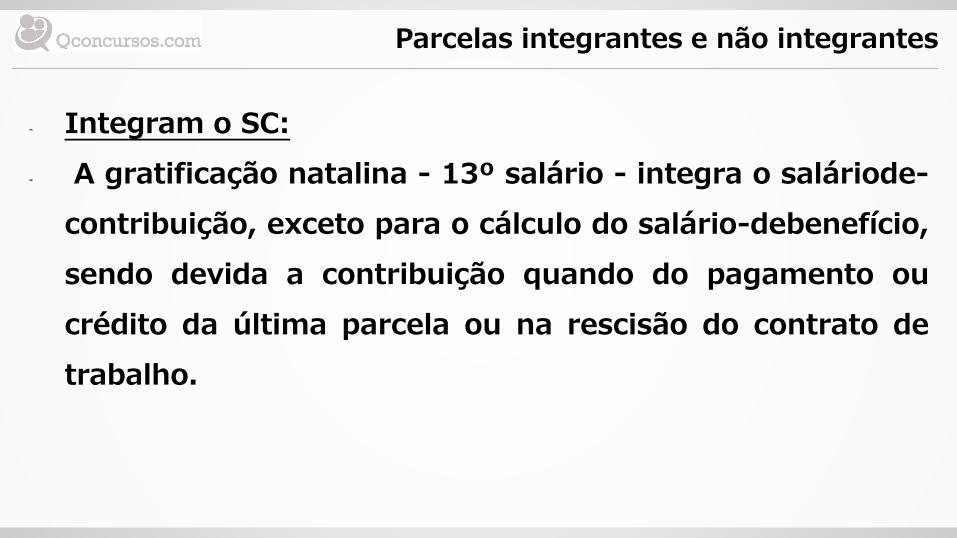

- Integram o SC:

- A gratificação natalina - 13º salário - integra o saláriode-

contribuição, exceto para o cálculo do salário-debenefício,

sendo devida a contribuição quando do pagamento ou

crédito da última parcela ou na rescisão do contrato de

trabalho.

Parcelas integrantes e não integrantes

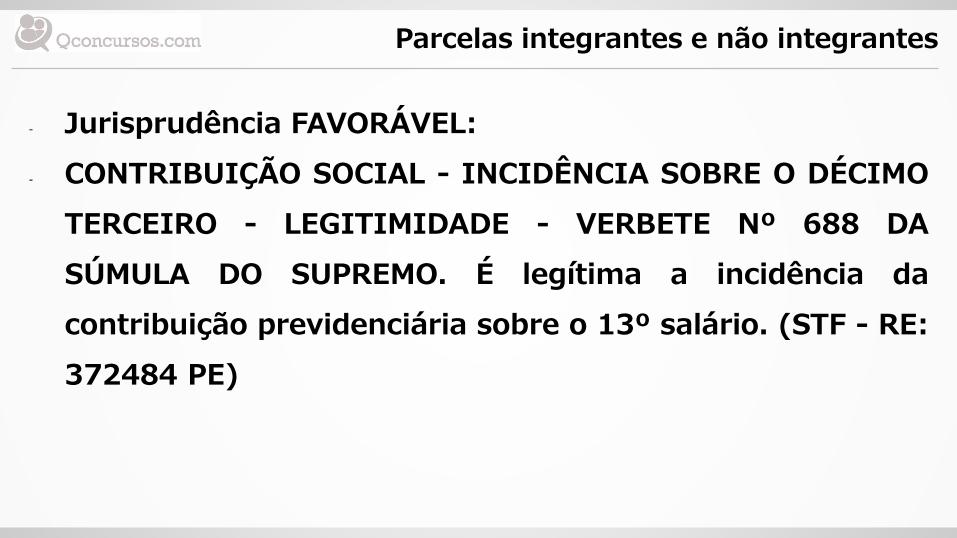

- Jurisprudência FAVORÁVEL:

- CONTRIBUIÇÃO SOCIAL - INCIDÊNCIA SOBRE O DÉCIMO

TERCEIRO - LEGITIMIDADE - VERBETE Nº 688 DA

SÚMULA DO SUPREMO. É legítima a incidência da

contribuição previdenciária sobre o 13º salário. (STF - RE:

372484 PE)

Parcelas integrantes e não integrantes

- Súmula nº 688 do Supremo Tribunal Federal “É legítima a

incidência da contribuição previdenciária sobre o 13º

salário.”

- Atenção: O 13º salário, embora figure como base de

cálculo de contribuição previdenciária, não é utilizado

para o cálculo do salário-de-benefício.

Parcelas integrantes e não integrantes

- Integram o SC:

- O valor das diárias para viagens, quando excedente a

cinquenta (50%) por cento da remuneração mensal do

empregado, integra o salário-de-contribuição pelo seu

valor total.

- Diárias são valores destinados a cobrir as despesas com

alimentação e hospedagem nas viagens do empregado a

serviço da empresa.

Parcelas integrantes e não integrantes

- A lei 13.467/2017 (Reforma Trabalhista) alterou as

parcelas que integravam o salário, dentre elas no que

tange as diárias.

- Assim, as diárias para a viagem que excedam a 50% não

possuem mais natureza salarial.

Parcelas integrantes e não integrantes

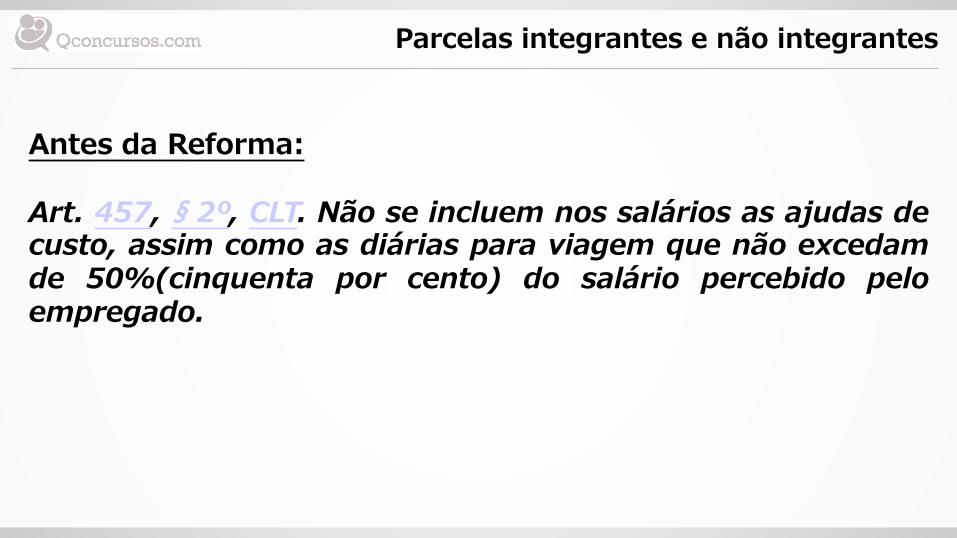

Antes da Reforma:

Art. 457, § 2º, CLT. Não se incluem nos salários as ajudas decusto, assim como as diárias para viagem que não excedamde 50%(cinquenta por cento) do salário percebido peloempregado.

Parcelas integrantes e não integrantes

Depois da Reforma:

Art. 457, § 2º, CLT. As importâncias, ainda que habituais,pagas a título de ajuda de custo, auxílio alimentação, vedadoseu pagamento em dinheiro, diárias para viagem, prêmios eabonos não integram a remuneração do empregado, não seincorporam ao contrato de trabalho e não constituem basede incidência de qualquer encargo trabalhista eprevidenciário.

-O § 8º do art. 28 da Lei 8212/91 foi revogado pela Lei13.467/17

Parcelas integrantes e não integrantes

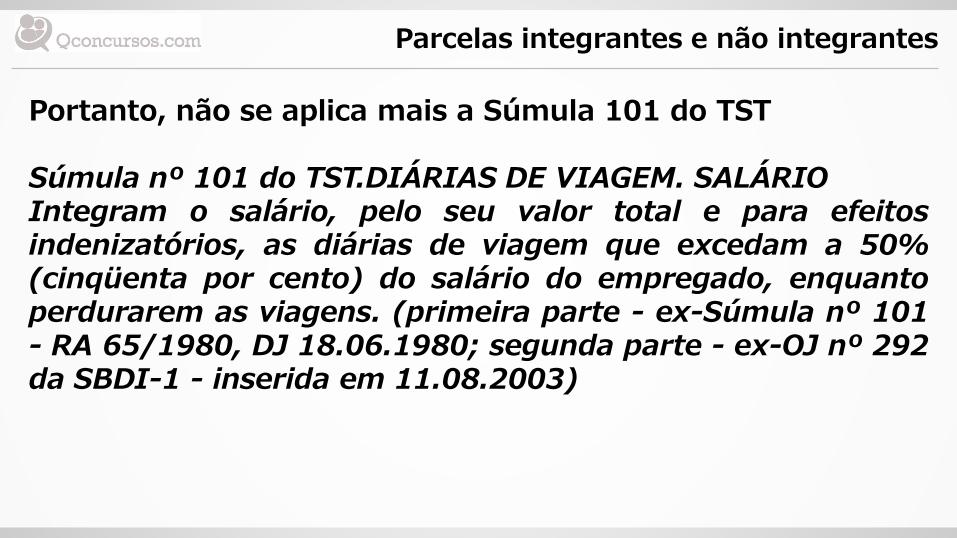

Portanto, não se aplica mais a Súmula 101 do TST

Súmula nº 101 do TST.DIÁRIAS DE VIAGEM. SALÁRIOIntegram o salário, pelo seu valor total e para efeitosindenizatórios, as diárias de viagem que excedam a 50%(cinqüenta por cento) do salário do empregado, enquantoperdurarem as viagens. (primeira parte - ex-Súmula nº 101- RA 65/1980, DJ 18.06.1980; segunda parte - ex-OJ nº 292da SBDI-1 - inserida em 11.08.2003)

Parcelas integrantes e não integrantes

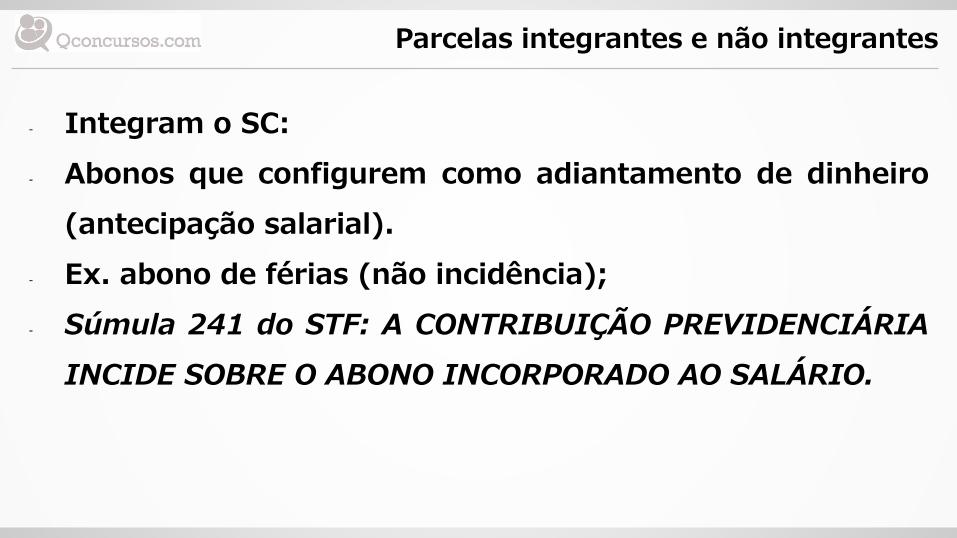

- Integram o SC:

- Abonos que configurem como adiantamento de dinheiro

(antecipação salarial).

- Ex. abono de férias (não incidência);

- Súmula 241 do STF: A CONTRIBUIÇÃO PREVIDENCIÁRIA

INCIDE SOBRE O ABONO INCORPORADO AO SALÁRIO.

Parcelas integrantes e não integrantes

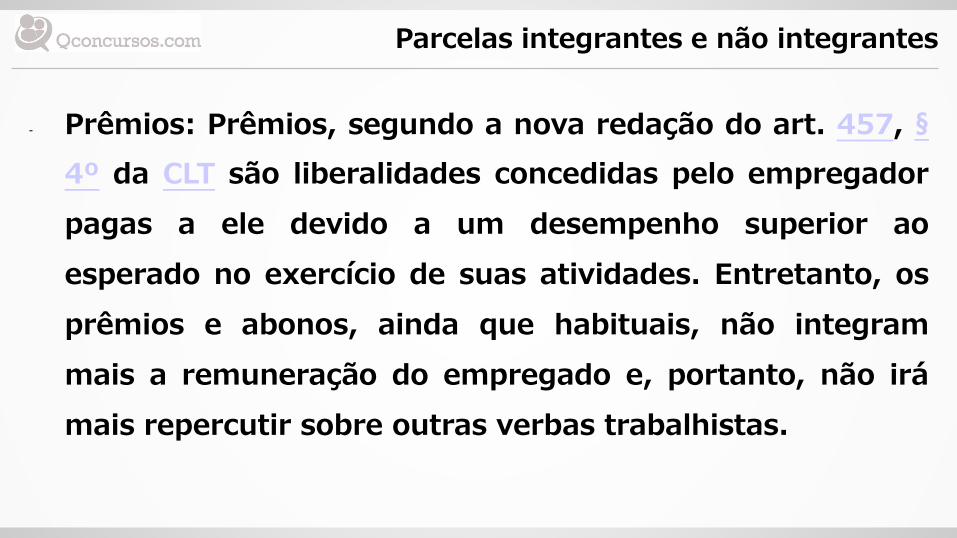

- Prêmios: Prêmios, segundo a nova redação do art. 457, §

4º da CLT são liberalidades concedidas pelo empregador

pagas a ele devido a um desempenho superior ao

esperado no exercício de suas atividades. Entretanto, os

prêmios e abonos, ainda que habituais, não integram

mais a remuneração do empregado e, portanto, não irá

mais repercutir sobre outras verbas trabalhistas.

Parcelas integrantes e não integrantes

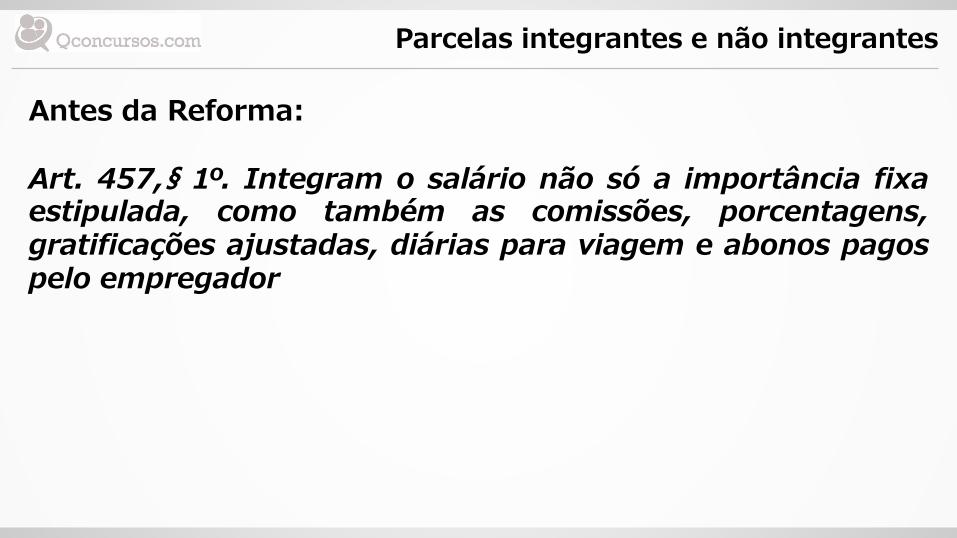

Antes da Reforma:

Art. 457,§ 1º. Integram o salário não só a importância fixaestipulada, como também as comissões, porcentagens,gratificações ajustadas, diárias para viagem e abonos pagospelo empregador

Parcelas integrantes e não integrantes

Depois da Reforma

Art. 457, § 1º, CLT. Integram o salário a importância fixaestipulada, as gratificações legais e as comissões pagas peloempregador.Art. 457, § 2º, CLT. As importâncias, ainda que habituais,pagas a título de ajuda de custo, auxílio alimentação, vedadoseu pagamento em dinheiro, diárias para viagem, prêmios eabonos não integram a remuneração do empregado, não seincorporam ao contrato de trabalho e não constituem basede incidência de qualquer encargo trabalhista eprevidenciário.

Parcelas integrantes e não integrantes

Art. 457, § 4º, CLT. Consideram-se prêmios as liberalidadesconcedidas pelo empregador em forma de bens, serviços ouvalor em dinheiro a empregado ou a grupo de empregados,em razão de desempenho superior ao ordinariamenteesperado no exercício de suas atividades.

Parcelas integrantes e não integrantes

- Integram o SC:

- o salário-maternidade e o salário-família, este no que

exceder o valor legal obrigatório ou o limite de idade

legalmente estabelecido;

- Ex. Empresa se obriga em acordo coletivo a pagar o

salário-família acima dos valores estabelecidos.

Parcelas integrantes e não integrantes

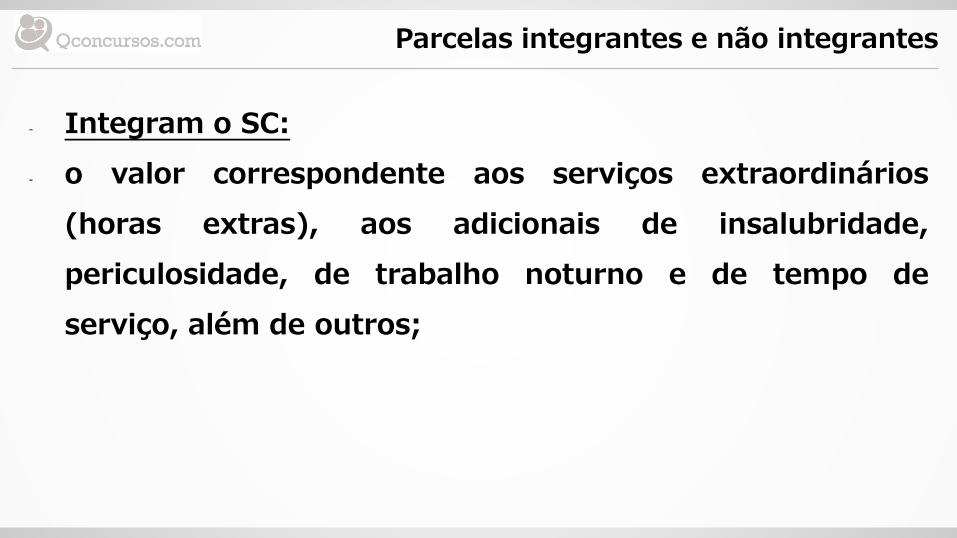

- Integram o SC:

- o valor correspondente aos serviços extraordinários

(horas extras), aos adicionais de insalubridade,

periculosidade, de trabalho noturno e de tempo de

serviço, além de outros;

Parcelas integrantes e não integrantes

- Integram o SC:

- as comissões de qualquer espécie;

- as gorjetas, quer espontâneas, quer cobradas em nota

fiscal, e o valor decorrente de quebra de caixa;

Parcelas integrantes e não integrantes

- NÃO integram o SC:

I - os benefícios da previdência social, nos termos e limites

legais, ressalvado o salário-maternidade;

II - a ajuda de custo e o adicional mensal recebidos pelo

aeronauta, nos termos da Lei nº 5.929, de 30 de outubro

de 1973; (casos de transferência)