direito empresarial iii -...

TRANSCRIPT

Unidade 1: Crédito - noções gerais

1.1) Caracterização O crédito é um fenômeno ou operação econômica juridicamente disciplinada. Ele é uma operação na qual o indivíduo "usa" dinheiro que não tem ou não precisa apresentar no momento para reembolsar o credor no futuro. Resumidamente, é o "uso presente de dinheiro futuro". O preço do crédito é o juros. Tal operação envolve fundamentalmente dois sujeitos, sendo eles o devedor e o credor.

1.2) Finalidade O crédito é importante economicamente pois potencializa a capacidade de consumo (compra de produtos e serviços) e a capacidade de investimentos (objetivo de gerar mais riqueza). Nesse sentido, ele é a base do funcionamento da economia. 1.3) Elementos Necessariamente, devem existir dois elementos: tempo e confiança. Isso significa que, para haver crédito é preciso existir um lapso temporal entre o uso do dinheiro e a necessidade de dispor desse recurso. A confiança do credor na capacidade de pagamento do devedor também se faz essencial, de outra sorte, caso o credor não acredite na capacidade de pagamento do devedor o primeiro não irá conceder o crédito. Não apenas a confiança na potencialidade de pagamento é importante, mas também a confiança em todo regramento jurídico que envolve essa operação.

Unidade 2: Títulos de crédito - Noções Gerais

2.1) Caracterização Títulos de crédito são um dos instrumentos que servem para disciplinar as 1

relações envolvendo crédito juridicamente. Os modelos de títulos de créditos são tipificados em lei. Assim, um documento só será considerado título de crédito se

Outra forma, por exemplo, é a existência de um contrato entre as duas partes.1

Direito Empresarial III de 1 21

Direito Empresarial III

Faculdade de Direito da UFMG Ana Clara Pereira Oliveira

Professor(a): Eduardo Gourlat 2015/2º - Diurno

uma lei atribuir-lhe tal status. Dispondo então, cada modelo de título de crédito, de lei própria. Em suma, títulos de crédito são instrumentos jurídicos que estabelecem os direitos e os deveres dos indivíduos envolvidos em uma relação entre credor e devedor, sendo usado para formalizar e constituir a relação creditícia. O artigo 887 do Código Civil trás a definição de títulos de crédito:

2.2) Os três pilares dos títulos de crédito: • Cartularidade: base física ou existência material (papel). Porém, por mais que

atualmente a maioria dos títulos de crédito sejam escrituradas (guardadas em um banco de dados, eletronicamente), a cartularidade se mantém, sendo um documento usado como forma de provar materialmente a existência da relação creditícia, estando ele em forma de papel ou guardado em um banco de dados. Em linhas gerais, não é possível exercer o direito sem estar munido do título.

• Literalidade: o título de crédito delimita os direitos e deveres de credores e devedores. O que está no título é exigível, o que não está, não o é. Nesse sentido, não é possível acrescentar ou retirar algo nos direitos do credor ou do devedor que não esteja previamente disposto no título.

• Autonomia: princípio o que postula que cada pessoa que se comprometer no título assume uma obrigação, independente das obrigações pelos outros assumidas. Em outras palavras, do título de crédito podem decorrer vários direitos (e, consequentemente, várias relações jurídicas - devedores e credores sucessivos), sendo assim, pelo princípio da autonomia, cada um desses credores ou devedores constitui para si uma obrigação autônoma, não sendo seu crédito ou débito afetado por fatores externos que digam respeito a terceiros. Deste modo, cada pessoa de boa fé que porventura adquira a condição de credora de um título de crédito não ocupa a posição do antigo credor, mas sim, adquire novo direito. Sob tal prisma, depreende-se que (a) não é possível opor ao possuidor do título a falta de legitimidade de quem o transferiu e (b) ao credor de boa fé não são oponíveis as exceções de terceiros. Atenção ao exemplo a seguir: A emite título de crédito à B que em troca lhe entrega um computador (relação fundamental ). Se o computador se revela defeituoso é 2

cabível propor o não resgate do título por existência de defeito na relação jurídica. Nada obstante, se for passado o título de crédito à C não poderá ser oposto o vício da relação fundamental pois dela C não fez nem ao menos parte. Através dessa situação hipotética resta claro o sub-princípio da inoponibilidade

Relação fundamental: relação jurídica que cria o débito e o crédito entre as pessoas. É através dela que se gera o 2

título e uma pessoa se torna credora ou devedora da outra e vice-versa.

Direito Empresarial III de 2 21

Art. 887. O título de crédito, documento necessário ao exercício do direito literal e autônomo nele contido, somente produz efeito quando preencha os requisitos da lei.

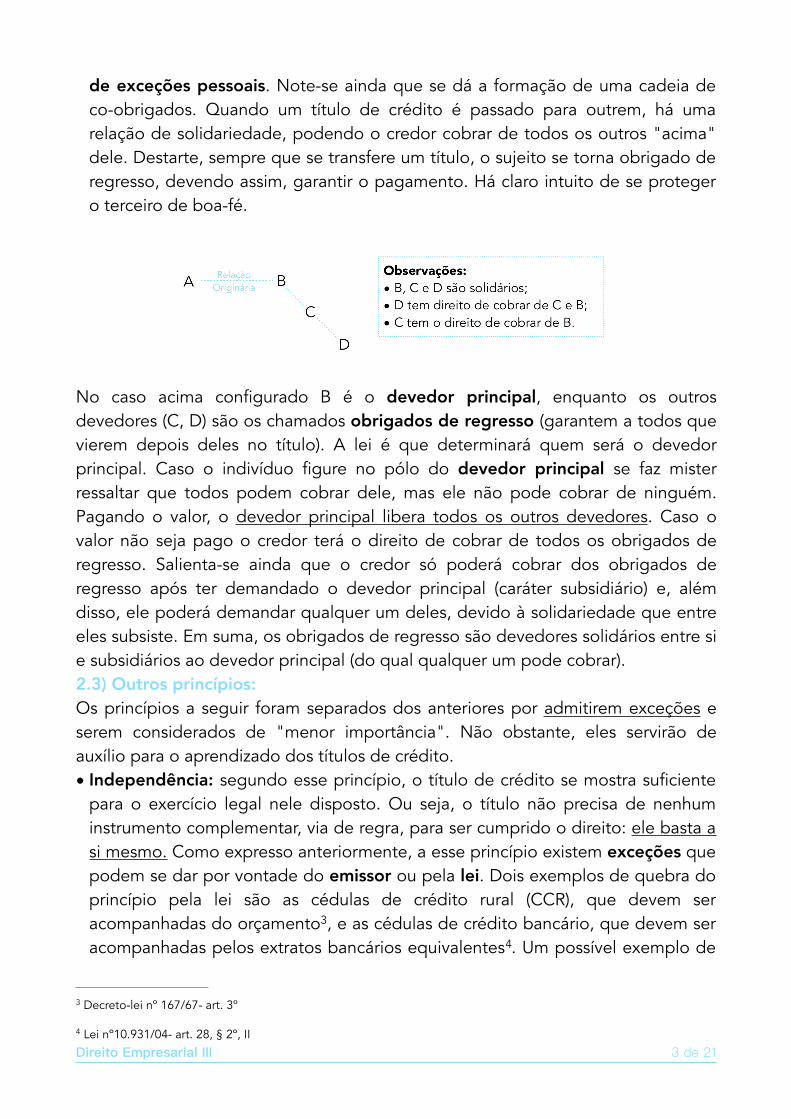

de exceções pessoais. Note-se ainda que se dá a formação de uma cadeia de co-obrigados. Quando um título de crédito é passado para outrem, há uma relação de solidariedade, podendo o credor cobrar de todos os outros "acima" dele. Destarte, sempre que se transfere um título, o sujeito se torna obrigado de regresso, devendo assim, garantir o pagamento. Há claro intuito de se proteger o terceiro de boa-fé.

No caso acima configurado B é o devedor principal, enquanto os outros devedores (C, D) são os chamados obrigados de regresso (garantem a todos que vierem depois deles no título). A lei é que determinará quem será o devedor principal. Caso o indivíduo figure no pólo do devedor principal se faz mister ressaltar que todos podem cobrar dele, mas ele não pode cobrar de ninguém. Pagando o valor, o devedor principal libera todos os outros devedores. Caso o valor não seja pago o credor terá o direito de cobrar de todos os obrigados de regresso. Salienta-se ainda que o credor só poderá cobrar dos obrigados de regresso após ter demandado o devedor principal (caráter subsidiário) e, além disso, ele poderá demandar qualquer um deles, devido à solidariedade que entre eles subsiste. Em suma, os obrigados de regresso são devedores solidários entre si e subsidiários ao devedor principal (do qual qualquer um pode cobrar). 2.3) Outros princípios: Os princípios a seguir foram separados dos anteriores por admitirem exceções e serem considerados de "menor importância". Não obstante, eles servirão de auxílio para o aprendizado dos títulos de crédito. • Independência: segundo esse princípio, o título de crédito se mostra suficiente

para o exercício legal nele disposto. Ou seja, o título não precisa de nenhum instrumento complementar, via de regra, para ser cumprido o direito: ele basta a si mesmo. Como expresso anteriormente, a esse princípio existem exceções que podem se dar por vontade do emissor ou pela lei. Dois exemplos de quebra do princípio pela lei são as cédulas de crédito rural (CCR), que devem ser acompanhadas do orçamento , e as cédulas de crédito bancário, que devem ser 3

acompanhadas pelos extratos bancários equivalentes . Um possível exemplo de 4

Decreto-lei nº 167/67- art. 3º3

Lei nº10.931/04- art. 28, § 2º, II4

Direito Empresarial III de 3 21

quebra da independência pela vontade é aquele no qual o devedor dispõe no cheque que só realizará o pagamento após a entrega do computador e, estando isso expresso no título, é oponível a todos. No caso em tela, o cheque só será descontado se houver a prova do ato "condicionante" que na situação concreta é a entrega do computador.

• Abstração: de acordo com o princípio da abstração, não importa a origem do título, ele existe abstratamente, ou seja, completamente desvinculado da relação fundamental. O título se desvincula de sua causa. Para explicar as exceções desse princípio importante apresentar a seguinte diferenciação: os títulos de crédito podem ser (a) abstratos, ou seja, aqueles que podem ser emitidos para qualquer tipo de relação fundamental. Um exemplo interessante é o cheque, que pode ser emitido para doação, relações de compra e venda, relações de prestação de serviço ou qualquer outra. Títulos abstratos só existem três amparados pela legislação brasileira, quais sejam: cheque, nota promissória e letra de câmbio. Em linhas gerais, o título abstrato funciona pra qualquer relação, mas não é perfeito pra nenhuma, por ser muito genérico; ou (b) causais, o título causal só pode ser emitido se as partes praticarem relação fundamental específica e determinada por lei. Novamente a célula de crédito rural (CCR) serve como exemplo, pois só pode ser emitida se em uma relação rural e se tal for provada. Para títulos causais, então, a relação só pode ser aquela indicada pela legislação, de tal forma que ele não funciona pra qualquer relação, mas é perfeito para a relação específica equivalente. Pelo exposto, fica claro que o princípio da abstração admite ressalvas. Vale lembrar que os títulos abstratos estão caindo em desuso e vem sendo cada vez mais substituídos pelos títulos causais, por serem eles específicos e perfeitos para a relação a qual se destinam.

• Tipicidade: por ter a capacidade de criar direitos e obrigações, é a lei que dá ao documento o status de títulos de crédito. Assim, o título de crédito precisa estar tipificado em lei. Porém, são admitidos também os títulos atípicos, ou seja, aqueles que são criados respeitando-se apenas as regras fundamentais dos títulos de crédito delineadas pelo Código Civil. No entanto, caso necessário, tais títulos deverão ser explicados perante Juízo.

Direito Empresarial III de 4 21

Unidade 3: Modelos de Títulos de crédito

3.1) Letra de câmbio e nota promissória: A. Origem:

• Surgiu como um instrumento para facilitar o contrato de câmbio na idade 5

média, para tornar mais seguro o transporte de moedas substituindo-as por um documento que garantiria o pagamento.

B. Estrutura da relação: • A estrutura da relação se dá da seguinte forma: O sacador dá uma ordem de

pagamento ao sacado para pagar um terceiro, chamado beneficiário ou tomador (favorecido pela ordem). Atenção ao fato de que o sacado (quem é ordenado a pagar) não é obrigado, ou seja, não terá a obrigação de dar garantia ao título.

C. Disciplina legal: • Em um primeiro momento, a letra de câmbio e nota promissória (essa apenas

uma simplificação daquela) eram definidas pela Lei n. 2.044/1908. • Na Convenção de Genebra ocorreu a ideia de criação de lei única a ser

adotada pelos diversos países com o escopo de facilitar o comércio internacional. Foi criada então a Lei uniforme de Genebra, uma convenção internacional. Essa convenção foi incorporada e positivada em 1966 através de dois decretos lei: Decreto lei 57.595 (tratando dos cheques) e o Decreto lei 57.663 (tratando da "lei uniforme de Genebra"sobre letra de câmbio e nota promissória).

• O decreto lei 57.595, sobre cheques, foi revogado e não vigora mais no Brasil. Portanto, apenas uma LUG está em vigor no país, aquela sobre a letra de câmbio e nota promissória.

• A LUG se divide entre anexo I (normas sobre letra de câmbio e notas 6

promissórias) e anexo II (reservas, ou seja, pontos de um tratado ou convenção que o país declara unilateralmente que não se aplicará em seu ordenamento). Assim, existem vários artigos do anexo I que não se aplicam no direito

Contrato de câmbio é a troca de moeda por outra espécie de moeda diferente5

Lei uniforme de Genebra6

Direito Empresarial III de 5 21

brasileiro, gerando lacunas, que não foram preenchidas por lei pelo legislativo brasileiro.

• A solução adotada pela doutrina foi entender que as lacunas seriam preenchidas pela lei 2.044/1908. Ou seja, tudo que foi matéria de reserva pelo anexo II deverá se basear no que a antiga lei de 1908 postula, não tendo sido esses aspectos específicos derrogados pela lei posterior.

D. Requisitos: • Extrínsecos (art. 1º- Título I): requisitos de forma, que se relacionam com a 7

composição física do título e sua constituição. Importante notar que, se falta um requisito extrínseco, ninguém estará obrigado na relação em questão, podendo o devedor opor a falta desse requisito a qualquer credor, pois o documento nem ao menos será um título de crédito. Quando se cria o título de crédito utilizando os requisitos extrínsecos diz-se que foi feito saque. - Denominação; - Mandato puro e simples (não pode estar condicionada à nenhum fator

externo, além disso, deve sempre ser de pagar quantia certa em espécie); - Sacado - Data e local (de pagamento e emissão) - Beneficiário - Assinatura * Requisitos supríveis (art. 2º): na falta de determinados requisitos

extrínsecos a lei irá supri-los. Estes são a data de pagamento, o lugar de pagamento e o lugar de emissão.

• Intrínsecos: requisitos de validade não do documento, mas das obrigações expressas no documento. Os requisitos intrínsecos são aqueles do código civil (art. 104), como, por exemplo, capacidade do agente, forma defesa em lei e etc. Caso falte um requisito intrínseco, apenas o devedor ao qual se aplique o requisito poderá ser alegar o problema. Assim, a falta do requisito intrínseco não contaminará todo o título e os outros sujeitos continuarão obrigados na relação.

Cada modelo de título de crédito tem seus próprios requisitos extrínsecos que estarão dispostos na lei que regula o 7

tipo específico. Nesse momento, serão tratados os requisitos da letra de câmbio, que se encontram dispostos na LUG.

Direito Empresarial III de 6 21

Art. 2º. O escrito em que faltar algum dos requisitos indicados no artigo anterior não produzirá efeito como letra, salvo nos casos determinados nas alíneas seguintes: A letra em que se não indique a época do pagamento entende-se pagável à vista. Na falta de indicação especial, a lugar designado ao lado do nome do sacado considera-se como sendo o lugar do pagamento e, ao mesmo tempo, o

lugar do domicílio do sacado. A letra sem indicação do lugar onde foi passada considera-se como tendo-o sido no lugar designado, ao lado do nome do sacador.

E. Aceite: artigos 21/29 da LUG. É a aceitação do sacado de cumprir a ordem, lembrando que, antes disso, ele não estará obrigado, como dito anteriormente. Assim, ele se torna finalmente obrigado (principal ) a cumprir a 8

ordem. Nesse momento, há também mudança de nomenclatura, de sacado para aceitante.

• Caracterização: (a) unilateral (b) obrigado principal (art. 28)

• Vista: ato de exibir/apresentar o título ao sacado para que ele decida aceitar ou não. Lembrando, mais uma vez, que ele não tem obrigação de aceitar e, até que o faça, ele estará desobrigado. A recusa do aceite não precisará ser fundamentada nem tampouco formalizada. - Prova da vista ou recusa: a prova é necessária para que o beneficiário possa

cobrar o valor do garantidor do título (obrigado principal). Ela pode ser feita através do protesto do título, no cartório de protesto. Haverá, então, a presunção de que não foi pago o título.

- Prazo para procurar o sacado e oferecer a vista: até o vencimento do título. O sacado poderá, mesmo após o vencimento, pagar a obrigação.

• Aceite: - Formas: para demonstrar que foi aceito, basta o sacado dar sua assinatura

anverso do título (unilateral). Ele poderá também realizar o aceite em separado, através de documento devidamente redigido e registrado expressando a aceitação da ordem de pagamento. Nesse caso, porém, o documento não terá efeito de aceite, pois não possui um dos principais elementos, a literalidade (já que não está descrito no título em si). Apesar de ser um documento de valor para o indivíduo que o recebe.

F. Endosso: artigos 11 a 20 • Caracterização: é a declaração cambial pela qual o credor transfere (aliena) o

direito previsto no título de crédito. O endosso é forma específica de transferência relacionada exclusivamente aos direitos previstos em títulos de crédito.

• Relação: Quem realiza o endosso é o endossante (titular do direito previsto no título. Na relação anteriormente vista, seria o antigo tomador ou beneficiário do título de crédito). Quem recebe o direito será o endossatário. Esse

Todos podem cobrar dele mas ele não pode cobrar de ninguém. Os outros sujeitos da relação são obrigados de 8

regresso, ou seja, o obrigado de regresso só responde se o principal não paga (relação de subsidiariedade). Entre os devedores de regresso há solidariedade.

Direito Empresarial III de 7 21

Art. 28. O sacado obriga-se pelo aceite pagar a letra a data do vencimento. (...)

endossatário poderá se tornar endossante caso passe o direito para outro. Assim, pode formar-se uma cadeia de endossatários.

• Cessão civil X endosso: o endosso é a forma cambiária de transferência de direitos, apresentando uma série de diferenças, a saber:

• Formas: existem duas, ambas sendo válidas. - Em branco: não há indicação do endossatário. O endossatário será então

presumivelmente quem estiver com o endosso em mãos. Assim, para repassar o endosso em branco, basta entregar para outrem (tradição).

- Em preto: é indicado, expressamente, o endossatário. • O endosse deve ser puro e simples: não poderá ser nem condicionado, nem

parcial (dividido).

• Outras formas de endosso: - Sem garantia: basta realizar a declaração de que não será dada garantia no

próprio título. Assim, esse indivíduo nunca poderá ser cobrado. - Caução: quando se dá o título em garantia do pagamento de outra dívida. - Mandato/procuração: autorização dada por outrem para cobrar em seu nome.

Atenção, não há transferência da posição de credor, apenas surge o direito de cobrar o valor expresso no nome daquele que forneceu a procuração/mandato.

- Tardio/póstumo: realizado após o vencimento do título. O problema se dá quanto à prova, pois ele não precisa ser datado. Assim, o único endosso tardio que importa é aquele que pode ser provado, o que só é possível no caso de endosso tardio. Não é possível endossar o título vencido, mas apenas por meio da cessão civil.

Direito Empresarial III de 8 21

Art. 12. O endosso deve ser puro e simples. Qualquer condição a que ele seja subordinado considera-se como não escrita. O endosso parcial é nulo. O endosso ao

portador vale como endosso em branco.

• Proibição de novo endosso: quando é imposta proibição pelo endossante para o endossatário, descrita no título. Exemplo: A endossou para B, impondo proibição de novo endosso por B. Porém, se B desobedece tal proibição e realiza novo endosso, os novos endossatários (C, D, E ...) não podem cobrar de A, que impôs a proibição, apenas podendo cobrar daquele que desobedeceu (B). Porém, A ainda tem obrigação com o B.

G. Aval: tratado pelos art. 30 a 32 e é forma de garantia pessoal. • O indivíduo, que nada tinha a ver com a dívida, disponibiliza seus bens para

garantir os credores. Do ponto de vista patrimonial/material não há benefício algum nessa operação. Ele é comum em negócios de "pai para filho", ou negócios feitos entre indivíduos com alto grau de afinidade. Também ocorre na situação do sócio com a pessoa jurídica, garantindo o primeiro a dívida do segundo.

• O avalista assumirá a posição do avalizado, assim o credor pode exercer todos os direitos que tinha em relação ao avalizado agora em relação ao avalista. Após o pagamento pelo avalista ele se sub-roga em relação ao credor, tendo o avalista então direito de cobrar do avalizado e também de todos que são seus devedores no título.

• Aval X Fiança:

• O aval pode ser em branco (não é indicado o avalizado) ou em preto (é indicado o nome do avalizado). No caso do aval em branco, a lei é que diz quem será avalizado. Nesse caso, será o sacador, obrigatoriamente. Já o aval em preto pode garantir o aval para qualquer sujeito do título (sacado, aceitante, sacador, endossante e etc).

• Aval simples: assinatura do avalista no anverso do título. • Pode haver pluralidade de avalistas em dois casos distintos, vejamos:

- Aval simultâneo: seria o caso de dois avalistas para o mesmo avalizado. Pelo entendimento da jurisprudência ele é presumido, ou seja, se o indivíduo não deixa clara a relação entre os avalistas ela será entendida como simultânea.

- Aval sucessivo: avalista do avalista do sacador. Deve ser feito expressamente e de forma clara, do contrário, considerar-se-á o aval simultâneo.

Direito Empresarial III de 9 21

H. Vencimento: refere-se ao momento em que a obrigação prevista no título se torna exigível. As modalidades de vencimento são:

- Letra de câmbio à vista: o prazo de vista (prazo para procurar o sacado) é de um ano.

- Letra de câmbio a dia certo: data de vencimento única, futura e expressa no título.

- Letra de câmbio a certo termo de vista: vencimento a certo termo (prazo) da vista. Ex.: pague a 30 dias da vista 100.000 reais. Não usado na prática.

- Letra de câmbio a certo termo de data: data única futura e expressa como início da contagem do prazo. Ex.: pague em 30 dias, a partir do dia 30 de dezembro 100.000 reais. Não usado na prática.

• Casos de Antecipação: - Recusa de aceite: antecipa-se a data de vencimento. O credor deve então

provar a recusa do aceite através do protesto o título. Tal protesto implica na antecipação do vencimento. A partir da data do protesto o indivíduo estará em mora.

- Falência ou insolvência do obrigado principal. A lei 11.101/05 traz essa previsão, o indivíduo que vai à falência tem todas as dívidas existentes convertidas em vencidas para que os credores possam participar da falência.

I. Pagamento: O devedor tem o direito de exigir que o título original seja lhe apresentado (princípio da cartularidade). Além disso, quem paga tem direito de receber o título quitado. A quitação é oponível ao terceiro de boa fé (art. 39).

- Os tipos de pagamento são o (1) extintivo, feito pelo obrigado principal, que extingue todas as relações contidas no título, e o (2) recuperatório, feito pelo obrigado de regresso. Ele paga, se sub-roga nos direitos do credor e pode cobrar de todos os devedores do título.

J. Protesto: Lei nº 9.492/97 • Definição: (art. 1º) O protesto é um ato formal , realizado no âmbito extra 9

judicial, sendo meio de prova do descumprimento da obrigação. Poderá ser protestado qualquer documento que é suficiente para provar a existência de uma dívida.

Nos atos formais (solenes) a forma é essencial. No caso, a formalidade serve para aumentar a capacidade probatória 9

do documento.

Direito Empresarial III de 10 21

Art. 39. O sacado que paga uma letra pode exigir que ela lhe seja entregue com a respectiva quitação. O portador não pode recusar qualquer pagamento parcial. No caso de pagamento parcial, o sacado

pode exigir que desse pagamento se faça menção na letra e que dele lhe seja dada quitação.

O protesto ocorre quando não há cumprimento de uma obrigação nele prevista. Especificamente no caso dos títulos de crédito, a principal obrigação é a de pagar. O protesto será então uma prova do não pagamento e ele é um dotado de tanta credibilidade que é considerado uma prova insubstituível, ou seja, o que se prova por meio do título não se prova com nada além dele mesmo. Os protestos podem ser feitos nos Tabelionatos de Processos e a distribuição dos protestos entre esses Tabelionatos (existem quatro em Belo Horizonte) é feito por ofício distribuidor.

Existem três modalidades de protesto (art. 21), sendo elas: (a) Protesto por falta de pagamento; (b) Protesto por falta de aceite (o aceite não é uma obrigação, porém quando não há o aceite isso deve ser provado para que o sacador seja colocado na posição de obrigado principal e também para fins de antecipação do vencimento do título); (c) Protesto por falta de devolução (apenas existe para as duplicatas e será estudado adiante).

• Efeitos: protesta-se um título com os possíveis objetivos a seguir. 1. Garantir o direito de regresso: é chamado pela doutrina de protesto

obrigatório, pois é necessário para que o credor exerça seu direito. Ocorre que, se o credor não protesta o título, todos os obrigados de regresso constantes no título serão liberados, ou seja, não mais terá o credor direito de regresso com relação aos antigos garantidores do título. Atenção ao fato de que não é necessário protestar o título para

Direito Empresarial III de 11 21

(Lei nº 9.492/97) Art. 1º. Protesto é o ato formal e solene pelo qual se prova a inadimplência e o descumprimento de obrigação originada em títulos e outros documentos de dívida

(Lei nº 9.492/97) Art. 8º. Os títulos e documentos de dívida serão recepcionados, distribuídos e entregues na mesma data aos Tabelionatos de Protesto, obedecidos os critérios de quantidade e

qualidade.

(Lei nº 9.492/97) Art. 21. O protesto será tirado por falta de pagamento, de aceite ou de devolução. (...)

cobrar do avalista nem do obrigado principal, mas apenas dos obrigados de regresso.

2. Provar a mora do obrigado principal: chamado protesto facultativo. 3. Provar a insolvência do obrigado principal: o objetivo de se provar a

insolvência é para que seja declarada a falência da pessoa. Muitas 10

vezes o protestante não quer que seja de fato declarada falência, mas que o indivíduo se apresse para retirar o processo antes do juiz decretar a mesma. Porém, outras vezes, é para ser sim decretada a falência e para serem pagos os credores.

4. Interrupção dos prazos prescricionais contra o credor: o credor que protesta não está inerte e por isso não deve estar sujeito aos efeitos do tempo contra ele.

• Procedimento: o portador do título deve adotar o procedimento seguinte. 1. Protocolo: início do procedimento de protesto. Atenção, nesse

momento o título ainda não está protestado. O portador deve deixar o título no cartório e então será emitido um recibo descrevendo o tal título. Caso o cartório perca o título ou o deixe perecer, com base no recibo, o dono do título poderá demandar o cartório.

2. Exame: deve ser feito exame do documento pelos funcionários do cartório, no qual serão conferidos os requisitos extrínsecos (de forma) dos títulos de crédito.

3. Intimação: antes de lavrar o protesto, o cartório intima o devedor mediante intimação pessoal ou carta registrada (artigo 14) para que o título seja pago. Observação: se for pago em cartório, devem ser pagos os emolumentos do cartório, uma porcentagem em relação ao valor da obrigação contida no título. Além disso, o credor será ressarcido em relação ao custos que teve para iniciar o procedimento de protesto. Se não for encontrado o devedor, será ele citado por edital (que fica na entrada do cartório) e será dado andamento ao processo de protesto.

4. Pagamento: prazo - decorrem 3 dias úteis desde a citação até o protesto (art. 19), então o prazo para pagamento é de 3 dias. Local - O

nos termos da lei 11.101/05 - art. 94 I10

Direito Empresarial III de 12 21

(Código Civil/02) Art. 202. A interrupção da prescrição, que somente poderá ocorrer uma vez, dar-se-á:

I - por despacho do juiz, mesmo incompetente, que ordenar a citação, se o interessado a promover no prazo e na forma da lei processual;

II - por protesto, nas condições do inciso antecedente; (...)

título deve ser pago em cartório pois é lá que o documento está. Deverão ser pagos então os emolumentos, o principal e as despesas. Quitação - após o pagamento, o devedor recebe o termo de quitação. O pagamento deve ser feito em dinheiro ou por depósito bancário.

5. Desistência: (art. 16) pode ser que o credor desista do protesto. Isso ocorre, por exemplo, quando o credor renegocia com o devedor. Nesse caso, porém, devem ser pagos os emolumentos e as despesas pelo credor.

6. Registro: não havendo pagamento nem tampouco desistência do credor, será registrado o protesto (art. 20 e 22). Será emitida certidão do protesto, que será a prova de que ele foi feito.

7. Sustação de protesto: suspender o procedimento do protesto (antes que ele chegue ao fim). Só será feito judicialmente, convencendo o juiz de que a obrigação é nula (falta requisito intrínseco) ou o título (falta requisito extrínsecos). Deve ser feito por processo cautelar. Deve ser feito pedido de sustação do processo liminar (manda despachar com o juiz). Muitas vezes o juiz pede caução no valor do título, assegurando que a pessoa tenha como pagar e não esteja apenas postergando a obrigação.

8. Cancelamento: após lavrado, o protesto pode ser cancelado, ou seja, tornado sem efeitos. Pode ser feito extra judicialmente (pelo cartório) pagando o título ou, se tiver ocorrido erro no procedimento. Ou judicialmente, por razões diversas que possam insurgir.

• Ação cambial: quando, mesmo após o protesto, não ocorre o pagamento, o credor deve ajuizar uma ação cambial, com o intuito de exercer seu direito jurisdicional para que os bens do devedor sejam atacados para que se faça valer assim seu direito. - Ação de execução: os títulos de crédito apresentam tamanha credibilidade

que dispensam o processo de conhecimento. Basta então apresentar o título e a certidão de protesto.

- A ação cambial pode ser proposta contra o obrigado principal e contra os obrigados de regresso ao mesmo tempo. Isso se justifica pelo fato do obrigado principal já ter sido condenado, mas não ter cumprido sua obrigação. Atenção ao fato de que, se estiver cobrando apenas o obrigado principal, não se faz necessária a apresentação da certidão de protesto.

- Prazos prescricionais: artigo 70 (LUG). ➢ Entre os obrigados de regresso: 6 meses antes de se efetuar o

pagamento - poderá cobrar dos obrigados de regresso anteriores.

Direito Empresarial III de 13 21

➢ Do portador (credor na data de vencimento do título) em relação aos obrigados de regresso: 1 ano da data do protesto. Não havendo protesto, há liberação dos obrigados de regresso

➢ Todos em relação ao obrigado principal: 3 anos, contados da data de vencimento do título. Ressalta-se que este é o maior prazo previsto em lei.

- Decorridos os prazos supramencionados, o título encontra-se prescrito, não mais sendo considerado um título executivo. Todavia, o título ainda poderá ser utilizado para instruir ação de conhecimento.

3.1.2) A nota promissória (art. 75 a 78): A. Caracterização:

• Em se tratando de uma mera simplificação da letra de câmbio, apresenta apenas quatro artigos na lei.

• É uma promessa de pagamento, que apresenta duas posições: → Promitente: é também o emitente, que declara uma promessa de que irá pagar determinado valor em determinada data. → Promissário: em favor de quem será paga a nota promissória. Também chamado de beneficiário.

B. Requisitos extrínsecos: art. 75 • Deve ser uma promessa pura e simples (incondicionada) de pagar quantia

determinada em data especificada. Trata-se de promessa unilateral e irretratável.

• Deve conter o nome do beneficiário e a assinatura do promitente. • Requisitos supríveis:

- Data de vencimento: sua ausência trás a possibilidade de cobrança à vista; - Lugar de emissão: se ausente, será considerado o lugar escrito abaixo da

assinatura do emitente. C. Regime jurídico:

• Se aplica à nota promissória tudo aquilo que se aplica à letra de câmbio, nos termos da primeira parte do artigo 78 da LUG. 11

• O regime jurídico é o mesmo, apesar da existência de três diferenças: (1) Não há aceite; (2) Aval em branco é em favor do emitente, e não do sacador; (3) O obrigado principal da nota promissória é sempre o emitente.

Art. 78 - "O subscritor de uma nota promissória é responsável da mesma forma que o aceitante de uma letra. (...)"11

Direito Empresarial III de 14 21

3.2) Cheque: lei 7.357/85 A. C.M.N e BACEN:

• Muitos aspectos do cheque estão previstos nas resoluções do Banco Central. • O C.M.N (Conselho Monetário Nacional) regulamenta ações das S/As abertas,

enquanto o BACEN (Banco Central do Brasil) regulamenta propriamente as instituições financeiras.

B. Modelo padrão de cheque: a folha do cheque precisa ser confeccionada pelo banco, através de um modelo vinculado. Assim, não é possível que uma pessoa crie ou imprima um cheque. Nesse sentido, diz-se que há certo grau de padronização que possibilita grande disseminação desse título.

C. Caracterização: • Ordem de pagamento:

• Características: → À vista: é ordem de pagamento à vista, diferente da letra de câmbio, muito embora, na prática, pessoas estipulem datas para o desconto do cheque.

→ Sacado: apenas instituições financeiras podem figurar como sacados 12

no caso dos cheques. Atenção ao fato de que ele não está obrigado pessoalmente, pois este nunca utiliza seus próprios recursos, sendo apenas obrigado a cumprir a ordem de pagamento fazendo uso dos fundos do emitente (se houver). Nesse sentido, é possível dizer que a instituição financeira não faz parte da relação cambial. → Emitente: somente os correntistas podem ser emitentes, sendo necessário haver relação prévia com o banco. O cheque só será descontado se existirem fundos suficientes na conta do emitente, em acordo com a previsão do artigo 4º da Lei de Cheques.

A definição de instituição financeira é feita pela lei 4.595/64, devendo sempre haver autorização e fiscalização do 12

Banco Central.

Direito Empresarial III de 15 21

Art. 32 (lei 7.357/85) "O cheque é pagável à vista. Considera-se não-estrita qualquer menção em contrário. (...)"

D. Requisitos extrínscecos: - Como anteriormente dito, o cheque é vinculado ao banco, não podendo ser

criado pelo particular. Os requisitos a seguir devem estar presentes: 1. Denominação; 2. Ordem de pagamento:

(a) quantia: deve ser determinado pagamento em moeda corrente, não sendo válida prestação de outra natureza.

(b) divergência (art. 12 ): se a quantia lançada em algarismos for 13

diferente da lançada por extenso, prevalece a última. Havendo duas quantias por extenso prevalecerá a menor.

(c) aceite: não há aceite, o banco não entra na relação cambiária (art. 6º ); 14

(d) juros: não são admitidos, pois o cheque é título de pagamento à vista (art. 10 ). 15

3. Sacado (nome do banco): deve estar localizado no canto superior esquerdo do cheque;

4. Lugar de pagamento: endereço da agência do emitente, localizado abaixo do nome do sacado. No entanto, ressalta-se que não é necessário que a pessoa se desloque até à agência do emitente, apesar de ser este o local de pagamento;

5. Data e lugar de emissão; 6. Cheques pré-datados ou pós-datados: por ser ordem de pagamento

à vista, não pode vincular data certa de pagamento. Contudo, é usual colocar a expressão "bom para + data", como se fosse a data correta para desconto do cheque. Importante ressaltar que o nome "pré-datado" é equivocado, sendo o correto a utilizar "pós datado", pois

Art . 12 (Lei de Cheques) "Feita a indicação da quantia em algarismos e por extenso, prevalece esta no caso de 13

divergência. lndicada a quantia mais de uma vez, quer por extenso, quer por algarismos, prevalece, no caso de divergência, a indicação da menor quantia. "

Art . 6º (Lei de Cheques) "O cheque não admite aceite considerando-se não escrita qualquer declaração com esse 14

sentido."

Art . 10 (Lei de Cheques) "Considera-se não escrita a estipulação de juros inserida no cheque."15

Direito Empresarial III de 16 21

Art. 4º (lei 7.357/85) "O emitente deve ter fundos disponíveis em poder do sacado e estar autorizado a sobre eles emitir cheque, em virtude de contrato expresso ou tácito. A infração desses preceitos não prejudica a validade do título como

cheque. § 1º - A existência de fundos disponíveis é verificada no momento da apresentação do cheque para pagamento.

§ 2º - Consideram-se fundos disponíveis: a) os créditos constantes de conta-corrente bancária não subordinados a termo;

b) o saldo exigível de conta-corrente contratual; c) a soma proveniente de abertura de crédito. "

a data de pagamento será posterior àquela em que foi dado o cheque. A pós-datação não é oponível ao banco sacado. Importante notar que, não cabe indenização no caso do cheque ser descontado antes da "data prevista", estipulado pelo emitente. De outra sorte, caso não haja fundos é o cheque tenha sido pós datado, poderá sobrevir direito à indenização por parte do emitente.

7. Assinatura do mandatário: para que a outra pessoa possa emitir em conta de terceiro, será necessário haver procuração com poderes especiais. Caso a pessoa seja incapaz, deverá haver instrumento público. Importante dizer que o banco será responsabilizado em caso de fraude da assinatura, por isso, deve zelar pela verificação desta.

E. Apresentação: artigo 33

• Atenção ao fato dos prazos serem distintos no caso de praças bancárias (30 dias) e de praças bancárias diferentes (60 dias).

• Não será considerada a data escrita como "bom para". • Se o cheque não for apresentado em tempo hábil (de acordo com o

supramencionado artigo), serão liberados os obrigados de regresso, nos termos legais do artigo 47, 3º.

F. Devolução de cheque: para que o banco devolva o cheque, sem pagamento, deverá haver fundamentação. A resolução BACEN nº 1.631/1989 diz que o Banco deverá carimbar o cheque com o número correspondente ao motivo da devolução, sendo enumerados nessa lei os tais motivos. Os principais grupos de motivos são:

(1) Falta de provisão de fundos: o cheque deverá ser apresentado duas vezes em datas diferentes para configurar tal hipótese;

(2) Impedimento ao pagamento; (3) Cheque com irregularidades: falta de cartularidade, estando ausentes

elementos dos cheques; (4) Apresentação indevida.

Direito Empresarial III de 17 21

Art. 33 (lei 7.357/85) "O cheque deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 30 (trinta) dias, quando emitido no lugar onde houver de ser pago; e de 60 (sessenta) dias, quando emitido em outro

lugar do País ou no exterior.

Parágrafo único - Quando o cheque é emitido entre lugares com calendários diferentes, considera-se como de emissão o dia correspondente do calendário do lugar de pagamento. "

Art. 47, § 3º (lei 7.357/85) "(...) O portador que não apresentar o cheque em tempo hábil, ou não comprovar a recusa de pagamento pela forma indicada neste artigo, perde o direito de execução contra o emitente, se este tinha fundos disponíveis durante o prazo de apresentação e os deixou de ter, em razão de fato que não lhe seja imputável. (...)"

G. Revogação: art. 35 • Ocorre a contra ordem: o emitente revoga a ordem que deu. • Porém, a revogação só gera efeitos depois de passado o prazo de

apresentação. • A revogação desconstituirá definitivamente o cheque.

H. Sustação: artigo 36 • É a suspensão do pagamento do cheque dentro do prazo de apresentação.

Ocorre quando há alguma divergência na relação fundamental. • Tem efeitos provisórios e o prazo prescricional fica suspenso. • Comum no caso de desacordo comercial, quando uma das partes não cumpre

o que foi pactuado. • Tanto na sustação quanto na revogação, o emitente deverá informar

formalmente ao banco a razão que justifica tal ação.

I. Cancelamento: Res. BACEN nº 2.747/00 • Torna o cheque sem efeito antes da emissão, no caso de roubo ou furto.

J. Cobrança judicial do cheque: • Deverá ser realizada se o cheque for devolvido, sendo necessário comprovar o

não pagamento. • O protesto será dispensável caso existam dois comprovantes de que o cheque

foi emitido sem fundos, de acordo com o motivo de falta de provisão de fundos previsto na Res. BACEN nº 1631.

• Prazo de prescrição para ação judicial: artigo 59

Direito Empresarial III de 18 21

Art. 35 (lei 7.357/85) " O emitente do cheque pagável no Brasil pode revogá-lo, mercê de contra-ordem dada por aviso epistolar, ou por via judicial ou extrajudicial, com as razões motivadoras do ato.

Parágrafo único - A revogação ou contra-ordem só produz efeito depois de expirado o prazo de apresentação e, não sendo promovida, pode o sacado pagar o cheque até que decorra o prazo de prescrição, nos termos do art. 59

desta Lei. "

Art. 36 (lei 7.357/85) "Mesmo durante o prazo de apresentação, o emitente e o portador legitimado podem fazer sustar o pagamento, manifestando ao sacado, por escrito, oposição fundada em relevante razão de direito.

§ 1º A oposição do emitente e a revogação ou contra-ordem se excluem reciprocamente.

§ 2º Não cabe ao sacado julgar da relevância da razão invocada pelo oponente. "

Art. 59 (lei 7.357/85) Prescrevem em 6 (seis) meses, contados da expiração do prazo de apresentação, a ação que o art. 47 desta Lei assegura ao portador.

Parágrafo único - A ação de regresso de um obrigado ao pagamento do cheque contra outro prescreve em 6 (seis) meses, contados do dia em que o obrigado pagou o cheque ou do dia em que foi demandado. "

• Cheque prescrito: artigo 61 - O cheque prescrito não tem força executiva, mas pode ser usado em ação

de conhecimento. - Alguns autores acreditam que o prazo começaria a contar da 2ª

apresentação com cheque devolvido sem fundos. Porém, essa é corrente minoritária atualmente.

3.3) Duplicata: lei 5.474/68 A. Características:

• Título causal: só pode ser emitido se a relação for aquela expressamente prevista em lei. As hipóteses (taxativas) são: a) Compra e venda de bem móvel realizada com prazo de pagamento não

inferior a 30 dias (duplicata mercantil); b) Prestação remunerada de serviço com prazo de pagamento não inferior a

trinta dias (duplicata de serviços). • Título emitido pelo credor e não pelo devedor, a exceção de todos os outros

títulos vistos até o momento.

• O valor da duplicata será o valor da relação fundamental (compra e venda ou prestação de serviços).

• A duplicata é sujeita a aceite. • Emitida/remetida (pelo sacador para o tomador/comprador) para que ele

aceite a duplicada se obrigando no título e para que seja devolvida. Após seu vencimento, será cobrada. Pode haver endosso ou aval. Se não for pago protesta e executa. Se pago, extingue-se a relação.

B. Requisitos: • Modelo vinculado, ou seja, deve ser usado um dos três modelos estipulados

pelo Banco Central, sendo eles: 1. Um modelo para pagamento único; 2. Dois modelos para pagamento parcelado, sendo eles:

Direito Empresarial III de 19 21

Art. 61 (lei 7.357/85) "A ação de enriquecimento contra o emitente ou outros obrigados, que se locupletaram injustamente com o não-pagamento do cheque, prescreve em 2 (dois) anos, contados do dia em que se consumar

a prescrição prevista no art. 59 e seu parágrafo desta Lei."

2.a) Cada duplicata se refere a uma parcela - 12 parcelas =12 duplicatas; 2.b) Única duplicata com o valor total e sendo discriminado o número e o vencimento de cada parcela.

• Deve haver denominação; • Número:

a) De ordem (art. 19): número pelo qual será lançada no livro de registro contábil de duplicatas do emitente.

b) De fatura (art. 2º, parágrafo 2º): a fatura descrevia a relação fundamental (o que foi vendido, por quanto foi vendido, quando foi vendido). Hoje em dia, porém, a fatura foi unida a outro documento, a nota fiscal. A nota fiscal faz então o papel tributário, bem como o papel contábil, que antes era feito por meio da fatura. A duplicata é, justamente, uma duplicação da nota fiscal/fatura, ou seja, a relação fundamental. Lembrando que a duplicata é facultativa e é usada pelo credor como forma de ter um título de crédito contra seus eventuais devedores.

• Data de vencimento (não inferior a trinta dias); • Qualificações (vendedor e comprador/sacador e sacado) com as informações

pessoais, incluindo o CPF ou o CNPJ; • Valor da duplicata (mesmo valor da nota fiscal/fatura a qual está atrelada); • Local de pagamento (onde deve ser cumprida a ordem); • Cláusula à ordem (gera possibilidade de endosso); • Declaração de exatidão: texto padronizado declarando a exatidão entre o

serviço ou bem adquirido e aquilo que efetivamente se recebeu. C. Aceite:

• O devedor deve aceitar a duplicata quando os produtos chegarem exatamente como foi combinado e quando o valor da duplicata for correto.

• Remessa e devolução (art. 6º e 7º): o prazo para remessa da duplicata é de 30 dias, enquanto o prazo para devolução é de 10 dias.

• Recusa: quando o bem/serviço não chega como foi combinado (produto/serviço/valor) poderá o devedor recusar a duplicata. Diferente da letra de câmbio, o aceite deve ser feito formalmente (por escrito) e deve ser devidamente fundamentado (art. 8º, para duplicata mercantil e 21, para duplicata de prestação de serviços). O aceite pode ser recusado pela existência de vícios/defeitos, bem como pela divergência de forma, prazo ou valor. Além disso, a recusa deve ser feita em 10 dias (prazo para devolução do titulo).

• Suprimento (art. 11 a 15): - O suprimento será feito em relação ao aceite irregularmente negado. Será

feito mediante dois documentos: a) Comprovante escrito de que a mercadoria foi entregue e recebida

(canhoto da nota fiscal);

Direito Empresarial III de 20 21

b) Certidão de protesto da duplicata por falta de devolução (artigo 13, parágrafo 1º): Porém, como realizar o protesto sem o título? Deverá ser feito então o chamado protesto por indicação, com os elementos da nota fiscal/fatura. Atente-se ao fato de que o protesto não é feito em relação à nota fiscal, pois a mesma não é título de crédito. São apenas usadas as informações nela contidas.

- Com base nos dois documentos poderá ser ajuizada ação de execução contra o devedor.

• Duplicata virtual: a duplicata não é utilizada, praticamente. Porém, as disposições das duplicatas continuam sendo aplicadas, sem que seja, de fato, emitida a duplicata (não há cartularidade).

• Duplicata fria: emissão de duplicata sem lastro, ou seja, quando a relação nunca existiu. Isso é feito para aplicar golpes.

D. Triplicata: deve ser emitida quando a duplicada for perdida ou extraviada.

Direito Empresarial III de 21 21

Art. 13 (lei 5.474/68) "A duplicata é protestável por falta de aceite de devolução ou pagamento. § 1º Por falta de aceite, de devolução ou de pagamento, o protesto será tirado, conforme o caso,

mediante apresentação da duplicata, da triplicata, ou, ainda, por simples indicações do portador, na falta de devolução do título. "