direcÇÃo-geral das polÍticas internas da uniÃo · a rede das Áreas protegidas das canárias...

TRANSCRIPT

DIRECÇÃO-GERAL DAS POLÍTICAS INTERNAS DA UNIÃO

DEPARTAMENTO TEMÁTICO B: POLÍTICAS ESTRUTURAIS E DE COESÃO

AGRICULTURA E DESENVOLVIMENTO RURAL

A AGRICULTURA DAS ILHAS CANÁRIAS

NOTA

O presente documento foi solicitado pela Comissão da Agricultura e do Desenvolvimento Rural do Parlamento Europeu. AUTOR E ADMINISTRADOR RESPONSÁVEL Albert MASSOT Departamento Temático B: Políticas Estruturais e de Coesão Parlamento Europeu E-mail: [email protected] ASSISTÊNCIA EDITORIAL Catherine MORVAN VERSÕES LINGUÍSTICAS Original: ES. Traduções: DE, EL, EN, IT, PL, PT, RO. SOBRE O EDITOR Para contactar o Departamento Temático ou para assinar o seu boletim informativo mensal, escrever, por favor, para: [email protected] Documento concluído em Junho de 2011. Bruxelas, © Parlamento Europeu, 2011 O presente estudo está disponível na Internet em: http://www.europarl.europa.eu/studies DECLARAÇÃO DE EXONERAÇÃO DE RESPONSABILIDADE As opiniões expressas no presente documento são da exclusiva responsabilidade do autor e não representam necessariamente a posição oficial do Parlamento Europeu. A reprodução e a tradução para fins não comerciais estão autorizadas, mediante menção da fonte e aviso prévio do editor, a quem deve ser enviada uma cópia.

DIRECÇÃO-GERAL DAS POLÍTICAS INTERNAS DA UNIÃO

DEPARTAMENTO TEMÁTICO B: POLÍTICAS ESTRUTURAIS E DE COESÃO

AGRICULTURA E DESENVOLVIMENTO RURAL

A AGRICULTURA DAS ILHAS CANÁRIAS

NOTA

Conteúdo: Esta nota foi redigida como documento de apoio destinado à delegação da Comissão da Agricultura e do Desenvolvimento Rural do Parlamento Europeu na sua deslocação às Ilhas Canárias em Agosto de 2011. É constituída por: 1) uma parte introdutória, que apresenta os principais dados físicos e alguns elementos históricos; 2) um capítulo específico dedicado ao enquadramento político e económico das Ilhas Canárias; e 3) um terceiro capítulo, que analisa a agricultura das Canárias no contexto da União Europeia, as suas principais fontes de financiamento e, por último, os factores de risco para as suas principais produções (e, muito em especial, o impacto do painel da OMC sobre a banana e da renovação do protocolo agrícola do Acordo de Associação com Marrocos).

IP/B/AGRI/NT/2011_09 27/06/2011 PE 460.050 PT

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 3

ÍNDICE ÍNDICE DE QUADROS E MAPAS 5

1. INTRODUÇÃO 7

1.1. Dados físicos 7

1.2. Elementos históricos e culturais 9

2. QUADRO POLÍTICO E ECONÓMICO 13

2.1. Uma Comunidade Autónoma espanhola com características próprias 13

2.2. A adesão de Espanha às CE e a progressiva integração da agricultura das Canárias na PAC 14

2.3. Canárias, região ultraperiférica da União Europeia 16

2.4. A economia das Ilhas Canárias: indicadores básicos 17

3. A AGRICULTURA E O SECTOR ALIMENTAR DAS ILHAS CANÁRIAS 21

3.1. O papel económico, ambiental e territorial da agricultura das Canárias 21

3.2. Perfil estrutural da agricultura das Canárias 22

3.3. O comércio agro-alimentar 24

3.4. A agricultura das Canárias e a União Europeia 26

3.4.1. O POSEICAN 27

3.4.2. O Programa de Desenvolvimento Rural 2007/2013 30

3.4.3. A política de coesão 31

3.5. Factores institucionais de risco para o futuro da agricultura das Canárias 31

3.5.1. O novo quadro financeiro plurianual 2014 - 2020 31

3.5.2. As reformas da PAC e dos POSEI com vista à sua aplicação durante o período 2014 - 2020 32

3.5.3. O painel da OMC sobre a banana 32

3.5.4. A renovação do Protocolo agrícola do Acordo de Parceria com Marrocos 34

3.6. Conjuntura agrícola: a difícil situação dos sectores do tomate e da banana 34

BIBLIOGRAFIA 37

INFORMAÇÃO DAS ILHAS VISITADAS PELA DELEGAÇÃO DO PARLAMENTO 39

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 4

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 5

ÍNDICE DE QUADROS, MAPAS E GRÁFICOS MAPAS MAPA 1 O arquipélago das Ilhas Canárias 7 MAPA 2 Rede das áreas protegidas das Canárias 9 MAPA 3 Densidade populacional por ilhas e municípios 14 QUADROS QUADRO 1 Indicadores básicos das Canárias por ilhas 8 QUADRO 2 Indicadores básicos das Ilhas Canárias, Espanha e a UE-27 10 QUADRO 3 Composição sectorial do PIB das Canárias em comparação com o PIB espanhol 18 QUADRO 4 Dados estruturais básicos do sector agro-alimentar das Canárias 23 QUADRO 5 Comércio exterior agro-alimentar sobre o total das trocas comerciais das Ilhas Canárias e saldos (ano 2010, em milhares de €) 25 QUADRO 6 Ajudas da União Europeia à agricultura das Canárias (2010) 28 QUADRO 7 Plano financeiro do programa de desenvolvimento rural das Canárias (2007/2013) (em euros) 30 GRÁFICOS GRÁFICO 1 Logótipo dos posei para a promoção dos produtos agrícolas provenientes das Canárias 29

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 6

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 7

1. INTRODUÇÃO

1.1. Dados físicos As Ilhas Canárias, com uma superfície total de 7 447 Km2 (QUADRO 1), constituem um arquipélago atlântico com sete ilhas principais (de Oeste para Este) (MAPA 1): El Hierro (268,7 Km.²), La Palma (708,3 Km.²), La Gomera (369,7 Km.²), Tenerife (2034,3 Km.²), Gran Canaria (1.560,1 Km.²), Fuerteventura (1 659 Km.²) e Lanzarote (845,9 Km.²) (QUADRO 1). A estas ilhas somam-se uma série de territórios menores: o Arquipélago Chinijo (com as ilhas de Alegranza, La Graciosa, Montaña Clara, Roque del Este e Roque del Oeste, todas agregadas administrativamente a Lanzarote) e a Ilha de Lobos (pertencente a Fuerteventura).

MAPA 1: O ARQUIPÉLAGO DAS ILHAS CANÁRIAS

Fonte: www.alasilhas.com/islas-canarias-mapa/ De natureza vulcânica, o arquipélago apresenta uma orografia muito particular, com grandes escarpas, barrancos, montanhas e áreas vulcânicas (algumas das quais ainda activas). Apesar da superfície reduzida das Canárias, 32% da mesma situa-se a uma altitude superior aos 600 metros, com 21% acima dos 1 000 metros e picos extremamente elevados em quase todas as ilhas: el Teide em Tenerife (3 718 metros, sendo a montanha mais alta de Espanha), el Roque de los Muchachos em La Palma (2 426 metros), el Pico de las Nieves em Gran Canária (1 949 metros), el Pico de Malpaso em El Hierro (1 500 metros) e Garajonay em La Gomera (1 487 metros). O clima é subtropical oceânico com temperaturas médias entre os 20° e os 30° C durante todo o ano. No entanto, registam-se importantes variações locais em função da altitude, da proximidade da costa africana e da vertente (norte ou sul) de cada ilha. A presença de zonas montanhosas altas permite que as massas de ar condensem e mantenham a humidade, em especial no norte das ilhas, em benefício da vegetação. Em função da influência oceânica e do relevo, o índice de precipitações é muito variado. Nas zonas montanhosas atingem-se os 700 mm anuais, mas algumas ilhas ocidentais,

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 8

como La Palma, chegam aos 1 200 mm. Com frequência, a precipitação apresenta carácter torrencial, o que influi fortemente nos processos de erosão. Pelo contrário, nas ilhas mais orientais (Fuerteventura e Lanzarote), onde predomina um clima árido semidesértico, as chuvas são escassas (com 100 mm/ano na costa e 300 mm no interior). QUADRO 1. INDICADORES BÁSICOS DAS CANÁRIAS POR ILHAS

SUPERFÍCIE POPULAÇÃO VARIAÇÃO DEMOGRÁFICA 2001/07

(MÉDIA ANUAL X 1000 HAB.)

ZONAS NATURA

2000

CLASSIFICAÇÃO (NUTS - 3) E TERRITÓRIO

(ILHA) Km² (2010)

N° Hab. (2010)

Saldo líquido

migratório

Variação na população total

% do território terrestre

Região ultraperiférica da UE CANÁRIAS 7.447,0 2.118.519 348.039 Ha

(100%) Ilhas predominantemente rurais El Hierro 268,7 10.960 9,14 8,21 58% Fuerteventura 1.659,0 103.492 55,39 63,55 43% La Gomera 369,7 22.776 21,13 20,63 48% Ilhas Intermédias La Palma 708,3 87.324 6,97 6,30 52% Lanzarote 845,9 141.437 39,63 48,03 54% Ilhas predominantemente urbanas Gran Canária 1.560,1 845.676 9,87 13,20 42% Tenerife 2.034,4 906.854 21,63 25,17 48% UE - 27 4.325.272,00 499,7 M 2,9 3,6 11% Fonte: Fifth Report on Economic, Social and Territorial Cohesion, 2010. Nestas circunstâncias, a gestão dos recursos hídricos constitui um repto com vista à satisfação das necessidades do sector agrícola (primeiro consumidor de água) e de uma população em aumento. Predomina o aproveitamento dos aquíferos subterrâneos (através de poços e galerias), embora nalgumas ilhas (Gran Canária, Gomera) existam também represas que acumulam a água da chuva. A rega localizada em agricultura está muito difundida, de forma a economizar os escassos recursos hídricos existentes. Saliente-se, por último, a instalação de centrais de dessalinização para o consumo urbano. De facto, as duas ilhas mais áridas (Fuerteventura e Lanzarote) actualmente já se abastecem na sua totalidade a partir da água do mar. No entanto, a dessalinização tem por sua vez um custo energético elevado para o arquipélago. A grande variedade de microclimas, desde os bosques húmidos até à área semidesértica, tem como consequência uma grande variedade biológica e paisagística, com numerosas espécies endémicas de flora e de fauna. Três ilhas na sua totalidade (El Hierro, La Palma e Lanzarote) foram declaradas reserva de biosfera pela UNESCO, bem como parte da Gran Canária. A Rede das Áreas Protegidas das Canárias consta de 146 zonas com uma grande diversidade de figuras de protecção ambiental que podem sobrepor-se ou complementar-se (MAPA 2). A classificação de um espaço como protegido dentro da Rede das Canárias antecede a classificação correspondente de outras Redes como a Natura 2000 ou a Convenção de Ramsar (zonas húmidas) e inclui, para além do espaço natural específico a proteger, uma área de sensibilidade ecológica e outra de impacto socioeconómico. A principal figura de protecção é o Parque Nacional. As Canárias contam com quatro destes parques, com uma superfície total de 32 773 hectares: Caldera de Taburiente em La Palma,

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 9

Garajonay em La Gomera, Teide em Tenerife e Timanfaya em Lanzarote. Existem ainda três Parques Naturais: Jandía, Pilancones e Las Nieves. A nível comunitário, metade da superfície terrestre das ilhas (348 039 ha) está classificada como zona Natura 2000 (QUADRO 1), à qual se somam 184 348 ha de ambiente marinho. As Canárias são a comunidade autónoma espanhola com o maior território nesta Rede, ultrapassando largamente as percentagens de Espanha (27,1%) e da UE-27 (11%) (QUADRO 1). Além disso, uma das zonas húmidas é parte integrante da Convenção de Ramsar. Importa ainda salientar que o Governo Autónomo das Canárias declarou as Ilhas como zona "livre de transgénicos".

MAPA 2. REDE DAS ÁREAS PROTEGIDAS DAS CANÁRIAS

Fonte: Programa de Desenvolvimento Rural das Canárias 2007/2013. Devido às suas condições físicas e económicas específicas, as Canárias foram reconhecidas pela UE como "região ultraperiférica" (Ver ponto 2.3). Com efeito, três das suas ilhas (El Hierro, Fuerteventura e La Gomera) foram classificadas como áreas predominantemente rurais, de acordo com a metodologia da OCDE, adoptada pela Comissão Europeia. Duas delas são zonas intermédias (La Palma e Lanzarote). Finalmente, outras duas (Gran Canária e Tenerife) estão classificadas como predominantemente urbanas (QUADRO 1). No seu conjunto, 16,4% da população das Canárias vive em municípios rurais (com menos de 150 h/Km²), que ocupam 67% do território.

1.2. Elementos históricos e culturais Na antiguidade, as Ilhas Canárias eram habitadas por guanches, uma etnia de origem berbere. Durante o século XIV, foram-se sucedendo os primeiros contactos com expedições europeias e teve início a sua conquista por parte da Coroa de Castela, tendo sido

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 10

plenamente incorporadas no século XV, após a subjugação definitiva da população autóctone da última ilha, Tenerife. Desde então, o arquipélago foi sendo repovoado com sucessivas vagas de colonizadores e comerciantes de origem europeia, dando lugar a um acentuado processo de mestiçagem étnica e cultural. Ao substrato cultural guanche (ainda hoje presente na toponímia, no léxico, na gastronomia e em determinados trabalhos artesanais, bem como em expressões folclóricas e desportivas), sobrepôs-se progressivamente a marca cultural, linguística e religiosa de cunho europeu, fundamentalmente da metrópole castelhana, mas também com importantes contributos de Portugueses, Britânicos, Flamengos, Franceses ou Italianos, entre muitas outras origens. A partir da colonização americana, às influências europeias somou-se o contributo latino-americano.

QUADRO 2. INDICADORES BÁSICOS DAS ILHAS CANÁRIAS, ESPANHA E DA UE-27

ILHAS CANÁRIAS

ESPANHA

UE - 27

1. TERRITÓRIO Superfície total (em Km2) (2009) 7.447 505.365 4.325.272Superfície Agrícola Útil (SAU) (000 ha) (2007) 58,2 23.105 178.4432. DEMOGRAFIA População total (1000 hab.) (2010) 2.118 47.021 499.700Densidade demográfica 2009 (habitantes / Km2) 284,5 93,1 115,5Crescimento demográfico 2000/2007 (% média anual) 2,4 1,6 0,4% população entre 15-64 anos nascida fora da UE (2008) 16,28% --- 6,6%% da população entre 0-14 anos (2007) 15,6 14,6 15,8% da população com mais de 65 anos (2007) 12,5 16,6 16,9Mortalidade infantil 2006/2007 (por 1000 nascimentos) 4,1 --- 4,7Esperança de vida nas mulheres 2007 (em anos) 83,6 --- 82,0Esperança de vida nos homens 2007 (em anos) 77,2 --- 75,83. ECONOMIA PIB /GDP (em milhões de Euros) (2008) 42.934 1.088.124 12.494.369PIB / GDP per capita (em Euros) (2008) 20.800 23.900 25.100PIB / GDP per capita 2008 (em PPC - PPS) 22.600 25.900 25.100PIB / GDP per capita 2008 (Índice UE 27 = 100) (em PPS) 90 103 100Crescimento do PIB 2000/2007 (% média anual) 3,3 3,3 2,2Crescimento PIB per capita 2000/07 em valor real (em %) 0,83 --- 1,80Despesa com I+D em % do PIB (2007) 0,64 1,3 1,85% da população activa na agricultura (2007) 3,2 4,3 5,6% da população activa no sector industrial (2007) 7,1 15,9 19,4% da população activa na construção civil (2007) 12,5 11,9 8,2% de desemprego da população activa (2008) 17,4 11,3 7,0Desemprego juvenil 2008 (% população activa entre 15-24 anos)

32,1 24,6 15,6

Índice de Desenvolvimento Humano 2007 (0=baixo; 100= alto) 52,4 --- 62Fontes: Dados 2008, 2009 e 2010: Eurostat, Instituto Nacional de Estatística (INE) e Instituto de Estatística das Canárias (ISTAC). Dados 2007: Fifth Report on Economic, Social and Territorial Cohesion, 2010. Há que ter em conta que partiu das Canárias a primeira expedição de Cristóvão Colombo para as Américas e que, com o tempo, as ilhas tornaram-se a base de trânsito para as rotas rumo ao Novo Continente. Desta forma, as relações culturais e comerciais entre as Canárias e o Novo Mundo não pararam de aumentar, em ambas as direcções. Emigrantes oriundos das Canárias contribuíram de forma decisiva para a fundação das colónias

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 11

americanas e, ainda hoje, existem importantes comunidades nas Caraíbas (Venezuela, Cuba, Porto Rico) e na América do Sul. Paralelamente, o regresso dos descendentes da emigração das Canárias ("índios") ou outros povoadores da outra margem do Atlântico teve como consequência a consolidação das influências americanas nas ilhas, particularmente evidente no dialecto das Canárias, na arquitectura, na música e nalguns pratos típicos. Actualmente, a comunidade estrangeira de origem latino-americana é a segunda por ordem de importância após a dos residentes europeus. Neste contexto, produtos agrícolas tão importantes para a colonização americana como o açúcar ou o rum foram levados para a América a partir das plantações de cana existentes no arquipélago. Ao invés, produtos hoje típicos das ilhas como a batata, o tomate ou os charutos tiveram a sua origem no comércio transatlântico. As trocas comerciais com a América, com o Continente Europeu e com as Ilhas Britânicas foram moldando a economia das ilhas, fundamentalmente baseada na exportação de produtos primários: açúcar de cana e rum nos primeiros tempos, mais tarde vinho e cochinilha (1), e finalmente, a partir do século XIX, tomate, banana e pescado. As sucessivas crises das exportações agrícolas e a sua substituição por novos produtos marcaram o futuro económico do arquipélago. Em meados do século XIX, foi estabelecido o regime de liberdade comercial para as Ilhas Canárias, na origem do Regime Económico e Fiscal especial de que gozam actualmente as ilhas no seio do Estado espanhol.

1 Insecto da figueira-da-Índia, do qual se extrai uma tinta natural muito apreciada pela indústria têxtil até ao

advento dos corantes artificiais.

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 12

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 13

2. QUADRO POLÍTICO E ECONÓMICO

2.1. Uma Comunidade Autónoma espanhola com características próprias

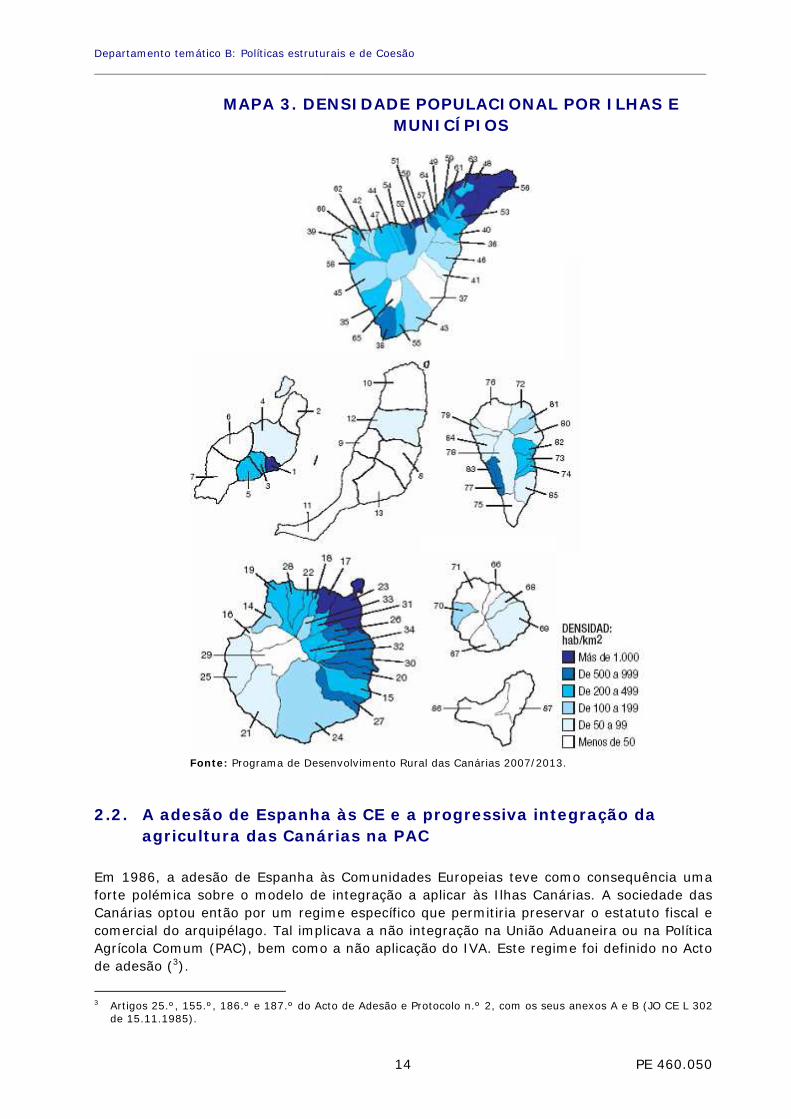

Desde 1982, as Canárias são uma das Comunidades Autónomas do Reino de Espanha, cujo Estatuto de Autonomia foi parcialmente reformulado em 1996, tendo-lhe sido reconhecido o estatuto de nacionalidade histórica. A comunidade conta com uma dupla capital, Las Palmas de Gran Canaria (383 308 h.) e Santa Cruz de Tenerife (222 643 h.). Na sequência das mais recentes eleições de Maio de 2011, foi constituído o novo Parlamento Autónomo e um novo Governo Regional. A Assembleia das Canárias, com um total de 60 mandatos (2), é constituída por 21 deputados do Partido Popular (PP), 21 deputados da Coligação das Canárias (CC), 15 deputados do Partido Socialista das Canárias - PSOE e 3 deputados do Nova Canárias. O novo Governo Regional assenta numa coligação entre a Coligação das Canárias (nacionalistas) e o Partido Socialista, sob a Presidência de Paulino Rivero Baute (CC). Duas províncias integram a Comunidade Autónoma do ponto de vista administrativo: 1) a Província de Santa Cruz de Tenerife, a ocidente, com as Ilhas de El Hierro, La Palma, La Gomera e Tenerife; e 2) a Província de Las Palmas, a oriente, com as ilhas de Gran Canária, Fuerteventura, Lanzarote, o Arquipélago Chinijo e a Ilha de Lobos. Cada ilha principal possui por sua vez um órgão de governo local denominado "cabildo insular" cujos membros são eleitos por sufrágio universal. A população do arquipélago (2,1 milhões de habitantes em 2010) (QUADRO 2.2) faz das Canárias a oitava Comunidade Autónoma espanhola em termos demográficos. Além disso, concentra-se nas duas ilhas de maior dimensão e com capital: Tenerife (com 43% do total) e Gran Canária (com 40%) (QUADRO 1). Por outras palavras, mais de 80% da população estão situados nas duas ilhas principais, as quais estão classificadas como zonas predominantemente urbanas, como já referido (ponto 1.1). Devido à sua escassa superfície, o arquipélago regista uma densidade demográfica elevada (284,5 h/Km²), o triplo da média espanhola (93 h/Km²) e 2,5 vezes superior à comunitária (115,5 h/Km²) (QUADRO 2.2). Esta densidade aumenta nas duas ilhas mais povoadas, Gran Canária (542 h/Km²) e Tenerife (445,7 h/Km2). Dos 87 municípios das ilhas, 48 apresentam uma densidade superior a 150 h/Km² e são considerados municípios urbanos (MAPA 3), concentrando 83% da população. Os restantes são considerados municípios rurais. Como já aflorámos (ponto 1.2), a Comunidade Autónoma das Ilhas Canárias goza de um Regime Económico e Fiscal especial tendo em conta a sua história e as suas condicionantes geográficas. Entre as suas especificidades fiscais está a Reserva para Investimentos nas Canárias (RIC) que reduz a base colectável do Imposto sobre as Sociedades (imposto sobre o rendimento das pessoas colectivas - IRC). Goza ainda da denominada Zona Especial Canaria (ZEC), ou seja, uma zona franca onde as empresas radicadas no seu território gozam de uma redução considerável do IRC.

2 O Parlamento Autónomo das Canárias consagra uma tripla paridade: igualdade de mandatos entre as duas

Províncias; nas duas ilhas maiores; e entre ilhas grandes e pequenas. Assim, pretende-se equilibrar os critérios de população e território.

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 14

MAPA 3. DENSIDADE POPULACIONAL POR ILHAS E MUNICÍPIOS

Fonte: Programa de Desenvolvimento Rural das Canárias 2007/2013.

2.2. A adesão de Espanha às CE e a progressiva integração da agricultura das Canárias na PAC

Em 1986, a adesão de Espanha às Comunidades Europeias teve como consequência uma forte polémica sobre o modelo de integração a aplicar às Ilhas Canárias. A sociedade das Canárias optou então por um regime específico que permitiria preservar o estatuto fiscal e comercial do arquipélago. Tal implicava a não integração na União Aduaneira ou na Política Agrícola Comum (PAC), bem como a não aplicação do IVA. Este regime foi definido no Acto de adesão (3).

3 Artigos 25.º, 155.º, 186.º e 187.º do Acto de Adesão e Protocolo n.º 2, com os seus anexos A e B (JO CE L 302

de 15.11.1985).

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 15

Por conseguinte, num primeiro momento as disposições relativas à PAC não eram aplicáveis nas ilhas, com excepção das de carácter sócio-estrutural. Com efeito, os produtos agrícolas e pesqueiros não tiveram livre acesso ao resto do território comunitário, sendo-lhes aplicados contingentes pautais e, em determinados casos, preços de referência. Foi aplicado o desmantelamento pautal previsto para as produções espanholas da Península Ibérica no seio dos contingentes aprovados e relativamente aos preços de referência previamente fixados caso a caso. Paralelamente, foram mantidas, a título transitório (1993) e para alguns produtos, determinados direitos perante a Comunidade (“Arbitrio insular” - tarifa especial). Por outro lado, a não aplicação da PAC implicou que as importações agrícolas provenientes da Comunidade Europeia continuassem a beneficiar de restituições à exportação. Finalmente, foram mantidas as disposições sectoriais vigentes para o tomate e o pepino durante quatro anos (1.1.1990) e foi mantida a reserva do mercado espanhol para a banana das Canárias durante dez anos (1.1.1996), enquanto não fosse criada uma Organização Comum de Mercado (OCM) para este produto (neste momento ainda inexistente). No entanto, o debate político e social nas ilhas sobre a conveniência de uma integração plena na União Aduaneira e na Política Agrícola Comum não deu sinais de abrandamento, tendo sido incentivado pelas preocupações das ilhas com maior peso agrícola com o futuro das suas exportações. Diversas circunstâncias convergiam a favor de uma revisão do modelo de integração acordado em 1986:

- Por um lado, a adopção do Acto Único em 1987 com a consequente realização do mercado interno em 1992. Tal implicava, por sua vez, a criação de uma OCM para a banana a fim de abolir a fragmentação existente no mercado comunitário segundo a sua origem (banana "dólar" proveniente da América Latina; banana dos países ACP; e produções europeias da Madeira, dos DOM e das Ilhas Canárias) (4);

- Com efeito, o fim, em 1996, do período transitório acordado para a agricultura

espanhola no Acto de Adesão, e o seu possível encurtamento devido à realização do mercado interno, tendiam a favor de uma revisão do estatuto da integração;

- Em terceiro lugar, a aceleração das reformas da PAC incitava a uma maior integração

da agricultura das Canárias. Um processo de mudança dos seus mecanismos, que teve início em meados dos anos 80, confluiu na apresentação, em Julho de 1991, de uma proposta de reforma radical através da qual o instrumento dos preços de garantia passaria a ser progressivamente substituído por ajudas directas aos produtores (reforma McSharry de 1992);

- A aplicação de uma "política mediterrânica renovada", a partir de 1992, implicava por

sua vez o risco de favorecer as exportações dos Países Terceiros Mediterrânicos (PTM) a expensas das produções das Canárias;

- Por último, em 1986 teve início, em Punta del Este, uma nova Ronda de negociações

do GATT, com o objectivo de liberalizar o comércio agrícola mundial e reduzir o apoio público às produções agrícolas.

4 A OCM da banana foi finalmente constituída mediante o Regulamento (CE) n.º 404/1993 (JO L 47 de

25.2.1993). Posteriormente, o Regulamento (CE) n.º 2013/2006 (JO L 384 de 29.12.2006) adaptou as ajudas directas a favor da banana ao regime de pagamento único, e o Regulamento (CE) 1234/2007 (JO L 299 de 16.11.2007) integrou a regulação do mercado da banana dentro da OCM única. Tal como se explica no parágrafo 3.4, o sector da banana encontra-se actualmente integrado nos POSEI.

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 16

Finalmente, em 1991 foi alterado o estatuto de integração (5) com os seguintes efeitos: a progressiva integração das Ilhas na União Aduaneira (a concluir em Dezembro de 2000); o estabelecimento de um regime especial de aprovisionamento de produtos agrícolas para consumo ou transformação no arquipélago, completado por um “Arbítrio sobre la producción e sobre las importaciones – APIM (Imposto sobre a produção e as importações), relativo à entrada de mercadorias); a aplicação de um IVA reduzido (o Impuesto General Indirecto Canario – IGIC (Imposto Geral Indirecto das Canárias); e, por fim, a plena integração da agricultura das Canárias na PAC. Este novo quadro jurídico foi completado, no mesmo ano de 1991, com o reconhecimento da condição de região ultraperiférica às Ilhas Canárias e a consequente adopção do "Programa de Opções Específicas para fazer face ao Afastamento e à Insularidade das Ilhas Canárias" (POSEICAN) (6).

2.3. Canárias, região ultraperiférica da União Europeia O primeiro texto europeu relativo aos programas específicos a favor das regiões ultraperiféricas é uma Resolução do Parlamento Europeu de 1987 sobre os Departamentos Ultramarinos Franceses (DOM). A Decisão 89/687/CE, de 22.12.1989, instituiu o primeiro programa a favor dos DOM, verdadeiro ponto de arranque dos POSEI. Em 1991, deu-se mais um passo e, além de se actualizar o POSEIDOM, foram criados os programas a favor da Madeira e dos Açores (POSEIMA) e das Ilhas Canárias (POSEICAN) (Ver nota 6). Em 1999, o Tratado de Amesterdão consagrou a noção de "região ultraperiférica" no seu Artigo 299.º, com uma menção explícita às Ilhas Canárias. Finalmente, com a assinatura do Tratado de Lisboa, os artigos 349.º e 355.º do Tratado sobre o Funcionamento da UE (TFUE) retomaram a definição de "região ultraperiférica" do Tratado de Amesterdão, bem como as suas medidas específicas no que respeita à União Aduaneira, à política comercial comum, à política fiscal, às zonas francas, à política agrícola comum, à política comum das pescas, ao abastecimento de matérias-primas e de bens de primeira necessidade, às ajudas estatais e às condições de acesso aos Fundos Estruturais. Segundo o Tratado, o conceito de "região ultraperiférica" fundamenta-se nas estruturas socioeconómicas específicas de determinada região, agravadas por um conjunto de factores que condicionam de forma decisiva o seu desenvolvimento, a saber: o seu afastamento, a sua insularidade, a sua superfície reduzida, o seu relevo, o seu clima e a sua dependência económica no que se refere a um número reduzido de produtos. É claro que as Ilhas Canárias cumprem estas condições:

- Do ponto de vista geográfico, estão situadas no Oceano Atlântico, a 1 050 Km de distância da Península Ibérica e a 3 054 Km de Bruxelas, cumprindo por conseguinte os requisitos de insularidade e afastamento dos seus mercados mais representativos, com os custos adicionais que uma tal situação implica em termos de logística e transporte. Por outro lado, a fragmentação geográfica dá lugar àquilo que foi designado por "dupla insularidade", situação em que se encontram as ilhas

5 Regulamento (CE) n.º 1911/1991, JO L 171 de 29.6.1991. 6 Decisão 91/314/CE (JO L 171 de 29.6.1991). Esta decisão foi complementada pelo Regulamento (CE) n.º

1601/92 (JO L 173 de 27.6.1992) que estabeleceu um regime específico para os produtos agrícolas das Canárias no quadro do POSEICAN, posteriormente alterado pelo Regulamento (CE) n.º 2826/2000 (JO L 328 de 23.12.2000). Como explicado a seguir (ponto 3.4), o Regulamento (CE) n.º 1601/92 foi derrogado pelo Regulamento (CE) n.º 1454/2001 (JO L 198 de 21.7.2001) e este foi por sua vez substituído pelo Regulamento (CE) 247/2006 (JO L 42 de 14.2.2006), base legal em vigor do regime dos POSEI.

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 17

sem capital face a Tenerife e a Gran Canaria, onde se concentram as actividades administrativas e económicas.

- Além disso, caracterizam-se pela sua reduzida superfície útil, sobretudo agrícola, por

sua vez sujeita a um forte risco de erosão (7), particularmente grave em Fuerteventura e Gran Canaria, com mais de 50% do seu território exposto a este fenómeno. Devido às suas condições orográficas acidentadas, com fortes declives e amplas zonas montanhosas e vulcânicas, somente 7,26% da superfície é constituída por terras de cultivo. Cerca de 20,4% estão classificados como terreno florestal, cerca de 4,02% como prados e pastos, cerca de 0,43% como rios e lagos, e os restantes (67,89%) destinam-se a "outros usos". Como já vimos (ponto 1.1), a maior parte do território encontra-se sob regimes de protecção ambiental.

- A falta de solo útil é agravada pela escassez de água para o consumo urbano e

agrícola. Não é por acaso que o preço da água nas Canárias é o mais elevado de Espanha (1,74 euros/m³ face a 1,08 de média estatal em 2006). Apesar disso, o consumo não pára de aumentar. No período 2000/2007, o consumo médio dos agregados familiares (litros/hab./dia) aumentou cerca de 10,8% devido fundamentalmente ao turismo. Assim, a dessalinização é um fenómeno a ter em conta.

- De uma perspectiva socio-demográfica as ilhas caracterizam-se, como já vimos, pela

sua elevada densidade populacional (285 h/Km²) (ponto 1.1.). A esta situação vem somar-se um desemprego estrutural elevado (28,5% da população activa em 2011) e uma forte pressão migratória, facilitada pela sua proximidade ao Continente Africano: refira-se que a ilha de Fuerteventura dista apenas 95 Km das costas do Sara.

- O arquipélago também se destaca pela sua fragilidade económica, devido à sua

dependência elevada do exterior e do número reduzido de actividades (turismo) e bens de produção própria (agricultura de exportação). Basta mencionar, a esse respeito, que as importações de bens em 2010 ascenderam a 14 104 milhões de euros e as exportações alcançaram os 3 189 milhões (QUADRO 5), com um saldo deficitário de 10 916 milhões (ponto 3.3).

- Por último, não esqueçamos os riscos naturais específicos sofridos pelo arquipélago,

como por exemplo os ventos com intensidade de furacão e os incêndios florestais. A estes vêm esporadicamente juntar-se as erupções vulcânicas, as últimas das quais registadas na ilha de La Palma, em 1949 (Nambroque e San Juan) e 1971 (Teneguía).

2.4. A economia das Ilhas Canárias: indicadores básicos Nos anos sessenta, a agricultura contribuía com cerca de 32% para o PIB regional. Hoje, é apenas responsável por 1,3% (Ver ponto 3.1). Como resultado desta profunda transformação, a economia das Canárias é hoje fundamentalmente terciária. O contributo do VAB do sector de serviços para o PIB atinge os 83% (QUADRO 3). A sua principal componente é o turismo e actividades conexas, que se desenvolvem todo o ano graças às 7 As perdas médias anuais do solo eram, em 2008, de 9,72 t/ha. 69,25% da superfície de solo está afectada por

processos de erosão moderados (0 a 10 t./ha ano). 21,86% registam uma erosão de carácter médio (de 10 a 25 t/ha ano). E 8,89% do território sofre um processo de erosão classificado como elevado (mais de 25 t/ha ano). Fonte: MARM "Perfil Ambiental de España", 2009.

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 18

excelentes condições climáticas das Ilhas (ponto 1.1). Com pouco menos de 10 milhões de visitantes estrangeiros por ano, as Canárias são a terceira região turística espanhola, ficando apenas atrás da Catalunha e das Ilhas Baleares.

QUADRO 3. COMPOSIÇÃO SECTORIAL DO PIB DAS CANÁRIAS EM COMPARAÇÃO COM O PIB ESPANHOL

DADOS 2010 (*) (EM MILHÕES DE €)

CANÁRIAS % ESPANHA % % CAN/ES

VALOR ACRESCENTADO BRUTO (VAB) TOTAL

37.783,7

100 972.403,0

100

3,9%

VAB da agricultura, pecuária e pesca 489,0

1,3% 26.062,0

2,7%

1,9%

VAB do sector energético 1.040,1

2,8% 29.684,0

3,0%

3,5%

VAB do sector industrial, do qual,

VAB da indústria da alimentação, bebidas e

tabaco

1.384,2

594,9

3,7%

1,6%

122.132,0

20.245,0

12,6%

2,0%

1,1%

2,9%

VAB do sector da construção 3.483,8

9,2% 97.791,0

10,0%

3,6%

VAB do sector Serviços 31.386,3

83,0% 696.734,0

71,7%

4,5%

(*) Dados da composição sectorial do PIB calculados a partir da contribuição de cada sector para o VAB total sem incluir o valor dos impostos líquidos sobre os produtos. Dados provisórios do exercício de 2010. Fontes: Instituto de Estatística das Canárias (ISTAC), Contabilidade Regional de Espanha e elaboração própria A indústria possui um peso económico reduzido e contribui com menos de 4% para o PIB regional, muito abaixo dos padrões continentais (QUADRO 3). Neste contexto, a indústria agroalimentar ocupa uma posição relevante com 43% do VAB industrial regional, uma contribuição para o PIB das Canárias de 1,6% (QUADRO 3) e cerca de 29,6% da população global a trabalhar na indústria (QUADRO 4 - IV). O subsector energético tem também alguma importância (2,8% do PIB) (QUADRO 3), baseando-se fundamentalmente na actividade da refinação do petróleo. A maior parte da energia eléctrica é de origem térmica, mas importa destacar o desenvolvimento progressivo das energias renováveis, que aproveitam a climatologia favorável das ilhas. Para fazer frente ao cada vez maior consumo eléctrico (4,2 Mw./habitante em 2008) e sem qualquer capacidade de produção de energia de origem hidráulica, estão a ser consolidadas a energia eólica (hoje com 142 Mw de potência instalada) e a energia solar (com 95 Mw). Na totalidade, as energias renováveis registam actualmente uma potência instalada de 277 Mw, ainda longe da sua capacidade teórica de crescimento. A energia geotérmica associada ao vulcanismo activo também poderá ser desenvolvida no futuro. Muito ligada ao desenvolvimento turístico, a construção é o segundo sector por ordem de importância, com um peso no PIB de 9,2% em 2010 (QUADRO 3). Mantém, pois, a sua relevância apesar do forte colapso provocado pela actual crise económica neste ramo de actividade. A queda do consumo interno e a queda do turismo derivados da crise resultaram na explosão da bolha imobiliária em Espanha em geral e nas Ilhas Canárias em

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 19

particular. Neste contexto, a deterioração da actividade construtora que antes da crise, em 2007, empregava cerca de 12,5% da população activa (QUADRO 1.3), contribuiu de forma decisiva para o forte incremento do desemprego, tradicionalmente já muito elevado. Em 2008, a população desempregada do arquipélago ascendia a cerca de 17,4% da população activa (QUADRO 2.3). Segundo os últimos dados publicados, o desemprego regional ascende a 28,5% da população activa no primeiro trimestre de 2011. O elevado crescimento demográfico das Canárias, equivalente a cerca de 2,4% anual no período 2000/2007, muito superior ao espanhol (1,6%) ou ao da UE-27 (0,4%) (QUADRO 2.2), contribui por sua vez para este desemprego estrutural, pelo que se explica que o desemprego juvenil seja o dobro da média da UE (QUADRO 2.3). Apesar de a taxa de natalidade e a percentagem de menores de 14 anos, que é hoje similar à europeia (15,6%) (QUADRO 2.2), terem sofrido uma redução, a pirâmide populacional global é mais jovem que a da Península Ibérica e da maior parte do continente europeu. Esta situação vê-se reforçada pelo pico da imigração: em 2008, 16,28% da população das Canárias compreendida entre os 15 e os 64 anos tinha nascido fora da UE (dado que contrasta com os 6,6% registados pela UE-27 no seu conjunto) (QUADRO 2.2). Vivem actualmente no arquipélago cerca de 250 000 estrangeiros, dos quais metade de origem europeia e a outra metade repartida entre a população de origem latino-americana e a africana. Revestem-se de particular importância, nos últimos tempos, os movimentos migratórios provenientes dos países africanos, em especial os que se destinam às ilhas mais próximas do continente (Fuerteventura e Lanzarote). Apresentam-se no QUADRO 1 os saldos líquidos migratórios e as variações na população total das ilhas, em comparação com os relativos à UE: ao passo que a UE-27 registou, no período 2001/2007, um saldo migratório médio de 2,6 por 1 000 habitantes, em Fuerteventura registou-se um índice de 55,39, em Lanzarote de 39,63, em Tenerife de 21,63 e em La Gomera de 21,13. Todas as ilhas aumentaram consideravelmente a sua população total, com valores muito superiores à média comunitária durante este período (QUADRO 1).

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 20

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 21

3. A AGRICULTURA E O SECTOR ALIMENTAR DAS ILHAS CANÁRIAS

3.1. O papel económico, ambiental e territorial da agricultura das Canárias

O sector primário tem uma importância relativa no que respeita ao PIB do arquipélago: com um VAB de 489 milhões de euros, equivale apenas a cerca de 1,3%, valor semelhante ao peso da agricultura na UE-27 (1,1%), mas inferior ao total espanhol (2,7%) (QUADRO 3). O peso reduzido do sector agro-alimentar em comparação com o resto dos sectores económicos (e, em especial, no que respeita ao sector dos serviços) (QUADRO 3), não obsta a que este desempenhe um papel relevante no equilíbrio socioeconómico da região:

- É responsável por um quinto das exportações das Canárias (QUADRO 5 - I.1), com as bananas, os produtos hortofrutícolas, os produtos da pesca, o tabaco, as flores e as plantas como seus principais produtos.

- Conta com 24 500 trabalhadores empregados num total de 771 200 para o conjunto

da economia das Canárias (3,1%) (Dados do último trimestre de 2010 - QUADRO 4 - I), com especial importância em ilhas como El Hierro, La Palma e La Gomera. Num contexto de crise como o actual, há que destacar o facto de o sector agrícola das Canárias concentrar actividades que podem ser muito intensivas em mão-de-obra e que têm uma evidente capacidade de absorção de uma parte da população activa com baixa qualificação que ficou desempregada com o colapso da construção civil.

- Aos trabalhadores empregados directamente pelo sector primário, há que somar mais

10 832 trabalhadores da indústria da alimentação, bebidas e tabaco (QUADRO 4 - IV), número que equivale a 29,6% do total de trabalhadores empregados na indústria das Canárias.

- Além disso, a agricultura permite manter um tecido rural essencial numa região com

acentuados desequilíbrios e acelerados processos de despovoamento nalgumas zonas do interior das ilhas. Por conseguinte, constitui um pilar básico de um ambiente rural que se estende por 3 865 Km² e no qual habitam 196 164 pessoas (8).

- Cria um amplo leque de actividades conexas, desde o embalamento dos produtos

agrícolas às operações de carregamento e descarregamento de navios nos portos. A especialização em produtos frescos não permitiu, até ao momento actual, a consolidação de grandes indústrias transformadoras de produtos hortofrutícolas. No entanto, o subsector da alimentação, bebidas e tabaco possui um peso económico superior ao do próprio sector agrícola (1,6%). Orientado para o abastecimento do mercado das Canárias, e de forma preferencial para o mercado de cada ilha, regista um volume de negócios de 1 668,7 milhões de euros (QUADRO 4 - IV), representando 22,2% do total do sector industrial regional. Destacam-se os ramos das indústrias dos lacticínios (294,8 milhões de euros de facturação em 2008), de águas e bebidas não alcoólicas (293,5 milhões) e de pão, pastelaria e massas alimentícias (201,27 milhões). Entre outros ramos com alguma importância, contam-

8 Dados dos municípios classificados como rurais pela Lei N.º 45/2007 de Desenvolvimento Sustentável do

Ambiente Rural, com uma população inferior a 30 000 habitantes e uma densidade inferior a 100 h/Km².

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 22

se a classificação e o embalamento de ovos, a manipulação e o acondicionamento de produtos derivados de carnes e os produtos vitivinícolas.

- Por último, a agricultura constitui uma protecção eficaz para um ambiente

extraordinariamente interessante do ponto de vista ecológico (Ver ponto 1.1), caracterizado por uma escassez de recursos naturais (terra e água), graves problemas de salinização e erosão (Ver ponto 2.3) e submetido a uma forte pressão demográfica, a que acresce o turismo e os fluxos migratórios provenientes do Continente Africano (Ver ponto 2.4).

3.2. Perfil estrutural da agricultura das Canárias O principal traço da agricultura das Canárias é a falta de água e de solo apto para o cultivo. Este último apenas representa 7,6% da superfície total, o que explica que os hectares de terra de cultivo das Canárias sejam uma caricatura de Espanha. As restrições que caracterizam os factores produtivos são, porém, compensadas por umas vantagens climáticas que permitem o desenvolvimento de produções tropicais e subtropicais, bem como a exportação para os mercados externos de uma ampla gama de produtos hortofrutícolas "fora de época" (ponto 3.3). Com efeito, à custa de um grande esforço humano, 40% da SAU é hoje de regadio (23.384 Ha), da qual 76,1% correspondem à rega localizada a fim de aproveitar ao máximo os escassos recursos hídricos existentes. As Canárias contam com 14 416 explorações agrícolas (QUADRO 4 - I). De uma forma geral, são de pequena dimensão: com 4 ha de SAU (o nível mais baixo de Espanha) e uma média de 18,2 unidades de pecuária (9) (QUADRO 4 - I). Em contrapartida, a sua dimensão económica é maior, com 33 UDE por exploração (10), mais do que o dobro da média espanhola (15,6). Esta elevada rendibilidade económica permite alcançar uma média de 2,2 UTA (11) por exploração (QUADRO 4 - I). No entanto, para além das médias estatísticas, o sector agrícola das Canárias destaca-se pelo seu carácter dual. Um subsector de agricultura de exportação altamente especializado (em frutas, produtos hortícolas, plantas e flores), que representa 67% do VAB agrícola, coexiste com uma agricultura orientada para o abastecimento interno (vinho, produções de pecuária) e pelo seu papel social e ambiental. Esta dualidade produtiva implica um reflexo estrutural. 85% das explorações não chegam a possuir 5 hectares e 55% das mesmas não alcançam as 8 UDES. Nestas explorações marginais assenta o grosso da produção agrícola destinada ao mercado das Canárias. No outro extremo, a maior parte da exportação concentra-se em explorações com mais de 50 ha ou grandes estufas. Neste mesmo segmento, encontramos 5% das explorações que ultrapassam as 40 UDES. Três produções concentram grande parte da superfície de cultivo (QUADRO 4 - II): vinha (18 932 ha), cultivo especialmente importante para o grande número de pequenas explorações em que assenta; bananais (com 9 113 ha localizados fundamentalmente nas ilhas de Tenerife e La Palma), com una produção em crescimento que em 2010 alcançou as

9 As Unidades de Pecuária (UP) equivalem ao número de cabeças de gado de uma exploração, multiplicado por

um coeficiente que varia para cada espécie e tipologia. Por conseguinte, agregam várias manadas num só indicador.

10 UDE: Unidade de Dimensão Económica (1 UDE= 1 200 Euros de Margem Bruta Padrão), 11 UTA: Unidades de Trabalho/Ano. 1 UTA equivale ao trabalho realizado por uma pessoa a tempo inteiro ao longo

de 1 ano (1 826 horas).

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 23

420 700 toneladas e um valor equivalente a quase um quarto da produção agrícola final - PAF; e batata, de pouca relevância exportadora mas que ocupa 4 134 ha. Outras produções vegetais relevantes do ponto de vista económico são: o tomate (concentrado em Gran Canaria, Tenerife e Fuerteventura, com 1 819 ha em estufa e uma produção de 119 800 t. em 2010, com um valor equivalente a 9% da PAF, embora em declínio); as flores e as plantas ornamentais (711 ha), em forte crescimento e que actualmente já representam 7% da PAF das Canárias; e o pepino, o pimento e o feijão verde, todas produções com escassa superfície mas de grande peso na exportação. Entre as produções de pecuária destacam-se a caprina (leite e carne), com 305 320 cabeças de gado (que equivalem a 10,5% do total espanhol), e a avicultura de postura (com 2,2 milhões de unidades, que representam 5,2% do total espanhol) (QUADRO 4 - III). Quanto à política de qualidade alimentar, Canárias possui 14 alimentos e bebidas com Denominação de Origem Protegida (DO) ou Indicação geográfica protegida (IGP) entre as quais se contam o "Queso Majorero", o "Queso de Guía", o "Ronmiel" e os vinhos de "Tacoronte-Acentejo" e "Lanzarote". As últimas classificações, de meados de 2011 e ainda provisórias, correspondem à DOP "Papas Antiguas de Canárias" e à IGP "Plátano de Canárias". Além disso, 5 009 ha estão consagrados à agricultura biológica (QUADRO 4 - II).

QUADRO 4. DADOS ESTRUTURAIS BÁSICOS DO SECTOR AGRO-ALIMENTAR DAS CANÁRIAS

Número total de

explorações

SAU média (ha) por

exploração

Média de Unidades de

Pecuária (UP)

Média de UTAS por

exploração

Média de UDE por

exploração

Total de empregados

agrícolas

I.

EXPLORAÇÕES (2010)

14.416

4,0

18,2

2,2

33,4

24.500

Vinha Bananal Batata Produtos

hortícolas em geral

Tomate de estufa

Agricultura biológica

II. SUPERFÍCIE CULTIVADA

(em ha) (2008)

18.932

9.113

4.134

6.545

1.819

5.009

Galinhas poedeiras

Galinhas para abate

Caprino Ovino Suíno Vacas ( aleitantes e

leiteiras)

III.

PECUÁRIA (N° de cabeças)

(2010)

2.279.128

1.448.411

305.320

88.128

68.877

18.890

Total de trabalhadores empregados

% dos trabalhadores

industriais

% de variação

trabalhadores empregados

2009/2008

Volume de negócios (em M €)

% volume de

negócios do total

industrial

% de variação

2009/2008

IV.

INDÚSTRIA ALIMENTAR,

DE BEBIDAS E TABACO

(2009)

10.832

29,6%

-1,9%

1.668,7

22,2%

-3,7% Notas explicativas: SAU: Superfície Agrícola Útil; UTA: Unidade de Trabalho/Ano; UDE: Unidade de Dimensão Económica (Vejam-se as definições nas notas de rodapé nºs. 9 a 11). Fontes: MARM (Anuário de Estatística Agrária 2009), INE (Inquérito Industrial de Empresas) e elaboração própria.

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 24

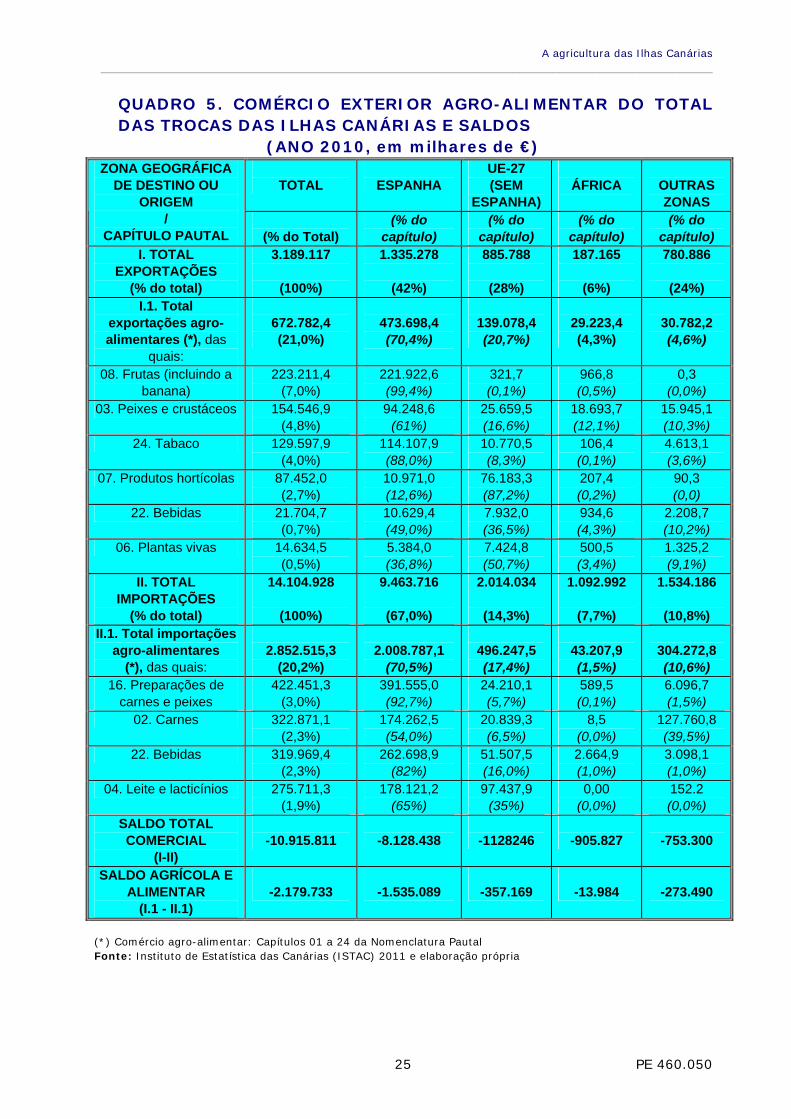

3.3. O comércio agro-alimentar As trocas comerciais de produtos agrícolas e alimentares têm uma relevância especial para as Canárias em virtude da sua insularidade e da sua escassa capacidade de garantir o abastecimento à sua população, residente ou sazonal (turismo). Por outro lado, a já referida dualidade da produção agrícola das Canárias (ponto 3.2) tem reflexos nas relações comerciais: sectores tradicionalmente exportadores coexistem com outros orientados para o consumo interno, sujeitos por sua vez a uma forte concorrência do exterior devido ao regime fiscal e comercial específico das ilhas. Por último, as importantes importações agrícolas do arquipélago facilitam o abastecimento de uma parte substancial da indústria agro-alimentar para a sua posterior transformação em território das Canárias (ponto 3.1). Fruto destas circunstâncias, o saldo comercial agrícola e alimentar é fortemente deficitário (alcança 2 179 milhões de Euros em 2010) (QUADRO 5). A sua taxa de cobertura (exportações / importações) é de apenas 23,5%. A maior parte das trocas agro-alimentares são efectuadas com a Península Ibérica (70,5%) (QUADRO 5 - I.1 e II.1.). A UE-27 (com a exclusão de Espanha) constitui o segundo parceiro comercial ao qual se dirigem 20,7% das exportações agrícolas e de onde provêm 17,4% das importações deste capítulo (QUADRO 5 - I.1 e II.1.). Devido à sua proximidade, o Continente Africano é a terceira zona em termos comerciais, embora longe das duas primeiras. As exportações agro-alimentares representam 21% do total das exportações, prova fidedigna do dinamismo de uma agricultura que apenas equivale, como já vimos (ponto 3.1), a 1,3% do PIB regional. O primeiro capítulo das vendas para o exterior é constituído pelas frutas (nas quais está incluída a banana), por um valor de 223,2 milhões de euros em 2010 (equivalente a um terço das exportações agro-alimentares e a cerca de 7% do total das vendas das Canárias para o exterior) (QUADRO 5 - I.1). Seguem-se os produtos da pesca, os tabacos manufacturados (num valor de 129,6 milhões) e as hortaliças (87,4 milhões) (QUADRO 5 - I.1). Há que salientar que as exportações da indústria do tabaco dependem das importações de folha de tabaco. Algo semelhante ocorre com as exportações de congelados e as conservas de peixe, que aproveitam o facto de as Ilhas Canárias constituírem a base de operações de numerosas frotas que operam ao largo das costas africanas sob diversos pavilhões. De harmonia com a forte especialização hortofrutícola em produtos frescos das ilhas, os principais produtos agrícolas de exportação são a banana, o tomate, o pepino e o pimento. Importa salientar que praticamente a totalidade das frutas seguem para Espanha (QUADRO 5 - I.1), devido aos tradicionais fluxos comerciais estabelecidos com a reserva nacional da banana (ponto 2.2). Nos restantes capítulos pautais, o território peninsular desempenha por sua vez um papel preponderante nas exportações agrícolas das Canárias. Deixando de fora a Espanha, os principais países destinatários por capítulos agrícolas e alimentares são (dados de 2010):

- Produtos hortícolas (Capítulo 07), Reino Unido e Países Baixos (com vendas equivalentes a 44 milhões e 31 milhões de euros, respectivamente);

- Peixes e crustáceos, moluscos e outros invertebrados aquáticos (Capítulo 03), Itália

(11,7 milhões de euros), Países Baixos (6,1 milhões), Nigéria (4 milhões), e França, Estados Unidos e Cabo Verde (com um milhão de euros cada um);

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 25

QUADRO 5. COMÉRCIO EXTERIOR AGRO-ALIMENTAR DO TOTAL DAS TROCAS DAS ILHAS CANÁRIAS E SALDOS

(ANO 2010, em milhares de €)

TOTAL

ESPANHA UE-27 (SEM

ESPANHA)

ÁFRICA

OUTRAS ZONAS

ZONA GEOGRÁFICA DE DESTINO OU

ORIGEM /

CAPÍTULO PAUTAL

(% do Total) (% do

capítulo) (% do

capítulo) (% do

capítulo) (% do

capítulo) I. TOTAL

EXPORTAÇÕES (% do total)

3.189.117

(100%)

1.335.278

(42%)

885.788

(28%)

187.165

(6%)

780.886

(24%) I.1. Total

exportações agro-alimentares (*), das

quais:

672.782,4 (21,0%)

473.698,4 (70,4%)

139.078,4 (20,7%)

29.223,4 (4,3%)

30.782,2 (4,6%)

08. Frutas (incluindo a banana)

223.211,4 (7,0%)

221.922,6 (99,4%)

321,7 (0,1%)

966,8 (0,5%)

0,3 (0,0%)

03. Peixes e crustáceos 154.546,9 (4,8%)

94.248,6 (61%)

25.659,5 (16,6%)

18.693,7 (12,1%)

15.945,1 (10,3%)

24. Tabaco 129.597,9 (4,0%)

114.107,9 (88,0%)

10.770,5 (8,3%)

106,4 (0,1%)

4.613,1 (3,6%)

07. Produtos hortícolas 87.452,0 (2,7%)

10.971,0 (12,6%)

76.183,3 (87,2%)

207,4 (0,2%)

90,3 (0,0)

22. Bebidas 21.704,7 (0,7%)

10.629,4 (49,0%)

7.932,0 (36,5%)

934,6 (4,3%)

2.208,7 (10,2%)

06. Plantas vivas 14.634,5 (0,5%)

5.384,0 (36,8%)

7.424,8 (50,7%)

500,5 (3,4%)

1.325,2 (9,1%)

II. TOTAL IMPORTAÇÕES

(% do total)

14.104.928

(100%)

9.463.716

(67,0%)

2.014.034

(14,3%)

1.092.992

(7,7%)

1.534.186

(10,8%) II.1. Total importações

agro-alimentares (*), das quais:

2.852.515,3

(20,2%)

2.008.787,1

(70,5%)

496.247,5 (17,4%)

43.207,9 (1,5%)

304.272,8 (10,6%)

16. Preparações de carnes e peixes

422.451,3 (3,0%)

391.555,0 (92,7%)

24.210,1 (5,7%)

589,5 (0,1%)

6.096,7 (1,5%)

02. Carnes 322.871,1 (2,3%)

174.262,5 (54,0%)

20.839,3 (6,5%)

8,5 (0,0%)

127.760,8 (39,5%)

22. Bebidas 319.969,4 (2,3%)

262.698,9 (82%)

51.507,5 (16,0%)

2.664,9 (1,0%)

3.098,1 (1,0%)

04. Leite e lacticínios 275.711,3 (1,9%)

178.121,2 (65%)

97.437,9 (35%)

0,00 (0,0%)

152.2 (0,0%)

SALDO TOTAL COMERCIAL

(I-II)

-10.915.811

-8.128.438

-1128246

-905.827

-753.300

SALDO AGRÍCOLA E ALIMENTAR

(I.1 - II.1)

-2.179.733

-1.535.089

-357.169

-13.984

-273.490

(*) Comércio agro-alimentar: Capítulos 01 a 24 da Nomenclatura Pautal Fonte: Instituto de Estatística das Canárias (ISTAC) 2011 e elaboração própria

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 26

- Plantas vivas (Capítulo 06), Países Baixos (3,9 milhões) e Alemanha (2,3 milhões); - Preparações à base de cereais (Capítulo 19), Países Baixos (1,4 milhões de Euros); - Outros produtos de origem animal (excluindo os lacticínios e as carnes) (Capítulo 05),

Alemanha (um milhão de euros). No que se refere às importações agrícolas e alimentares, equivalem a 20,2% das trocas comerciais provenientes do exterior (QUADRO 5 -II.1). O primeiro capítulo inclui as preparações de carnes e peixes (equivalente a 14% das compras agrícolas e alimentares e a 3% do total importado pelas ilhas), maioritariamente originários de Espanha. Seguem-se as carnes (11,3% das importações agro-alimentares e 2,3% do total proveniente do exterior), as bebidas (11,2% dos fluxos agro-alimentares e 2,3% do total importado) e os produtos lácteos (9,6% das importações agro-alimentares e 1,9% do total proveniente do exterior). À semelhança do que acontece com as exportações, Espanha é o principal fornecedor agro-alimentar das ilhas (com 70,5% do total) (QUADRO 5 - II.1). Deixando de fora a Península Ibérica, os principais países de origem das importações agrícolas e alimentares são (dados de 2010):

- Carnes (Capítulo 02): Brasil (70,2 milhões de euros em compras) e Países Baixos (8,9 milhões); neste capítulo, importa destacar que as importações totais provenientes da UE-27 são ultrapassadas pelas compras a países terceiros;

- Peixes e crustáceos (Capítulo 03): China (44 milhões), Países Baixos (20,1 milhões) e

Reino Unido (com 13,9 milhões); - Leite e lacticínios (Capítulo 04): Países Baixos (com 34,6 milhões) e Alemanha (33,6

milhões); - Produtos hortícolas (Capítulo 07): Reino Unido (com 25,5 milhões); - Bebidas (Capítulo 22): Reino Unido (com 22,8 milhões);

3.4. A agricultura das Canárias e a União Europeia O quadro comunitário para a agricultura das Canárias assenta em dois regimes (QUADRO 6):

- O Programa de Opções Específicas relativas ao Afastamento e à Insularidade (POSEI), através do qual as Canárias recebem um financiamento anual constante do FEAGA de 268,4 milhões de euros (ponto 3.4.1).

- O Programa de Desenvolvimento Rural das Canárias 2007/2013, a cargo do FEADER em colaboração com as autoridades estatais e autónomas, e do qual foram recebidos 19,3 milhões (ponto 3.4.2) em 2010.

A estes programas específicos há que acrescentar as medidas que indirectamente contribuem para o desenvolvimento da agricultura e do mundo rural das ilhas provenientes da política de Coesão (e, muito em especial, a cargo do Fundo Europeu de Desenvolvimento Regional - FEDER (ponto 3.4.3).

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 27

3.4.1. O POSEICAN Desde 1992, as Ilhas Canárias integram os POSEI (ponto 2.3). O primeiro POSEICAN foi estabelecido mediante o Regulamento (CE) n.º 1601/92 (JO L 173 de 27.6.1992). As medidas específicas a favor da agricultura das Canárias foram retomadas no Regulamento (CE) n.º 1454/2001 (JO L 198 de 21.7.2001) que juntou num texto único os programas POSEIDOM, POSEIMA e POSEICAN então existentes. Actualmente, encontramo-nos na terceira etapa das políticas agrícolas a favor dos produtos agrícolas das regiões ultraperiféricas, formalizada no Regulamento (CE) n.º 247/2006 do Conselho (JO L 42 de 14.2.2006) (12) e no Regulamento (CE) n.º 793/2006 da Comissão (JO L 145 de 31.5.2006). A principal novidade da reforma dos POSEI de 2006 foi a introdução de uma programação plurianual, a definir e gerir pelas autoridades internas, à semelhança dos Programas de Desenvolvimento Rural em vigor. Assente nesta base, em 2010 foi aprovado o Programa Comunitário de Apoio às produções agrícolas das Canárias (13) através das Decisões da Comissão de 25 de Março e de 29 de Setembro. Este Programa consta de três grandes capítulos: a) O Regime específico de abastecimento às Ilhas Canárias Este regime tem por objectivo compensar os custos adicionais de abastecimento decorrentes da insularidade e do afastamento das Ilhas Canárias. Para a sua aplicação, define-se previamente um plano anual de previsão de abastecimento e define-se ainda um registo de operadores beneficiários. Os instrumentos de compensação de custos a aplicar são de dois tipos: 1) contingentes de entrada para determinados produtos agrícolas provenientes de países terceiros; e 2) ajudas ao fornecimento de produtos comunitários armazenados. Em 2010, estas ajudas ascenderam a 72,7 milhões de euros (QUADRO 6).

12 Está a aguardar aprovação uma proposta de reformulação do Regulamento (CE) n.º 247/2006 que inclui a

adaptação das disposições do Tratado de Lisboa relativamente aos actos delegados e de execução (COM (2010) 498 de 24.9.2010).

13 Disponível na sua versão consolidada de Setembro de 2010 na página web do Governo das Canárias: http://www.gobcan.es/agricultura/doc/otros/posei/POSEI_Canarias_Consolidado_27-09-2010.pdf

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 28

QUADRO 6. AJUDAS DA UNIÃO EUROPEIA À AGRICULTURA DAS CANÁRIAS (2010)

AJUDAS DIRECTAS 2010 (EM MILHARES €)

CANÁRIAS ESPANHA % CAN/ES

Total pagamentos do FEAGA (*) Dos quais,

Total ajudas POSEICAN,Das quais:

- Regime de abastecimento- Ajudas ha à produção vegetal

- Ajudas à banana- Ajudas à produção animal

268.400

268.400

72.700 34.600 141.100 20.000

6.426.400

-- -- -- -- -- --

4,18%

-- -- -- -- -- --

Programas de Desenvolvimento Rural (**) 19.300 1.562.500 1,24%

(*) Pagos sem aplicar a modulação. A dotação financeira anual do POSEICAN está previamente definida no Artigo 23.º do Regulamento (CE) N.º 247/2006. (**) Para os programas de desenvolvimento rural de Canárias e Espanha: FEADER + Despesa nacional + Despesa autónoma

Fonte: Fundo Espanhol de Garantia Agrária (FEGA)

b) As medidas a favor das produções locais O segundo grande capítulo do Programa apresenta as medidas a favor da manutenção e do desenvolvimento das produções agrícolas locais. Entre estas, distinguem-se Três tipos de instrumentos:

As ajudas por superfície à produção vegetal, com uma dotação financeira anual de 34,6 milhões de euros a cargo do FEAGA (QUADRO 6). As principais acções são as ajudas à comercialização de frutas e produtos hortícolas destinadas tanto ao mercado local (13,8 milhões) como ao exterior (10,1 milhões).

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 29

GRÁFICO 1. LOGÓTIPO DOS POSEI PARA A PROMOÇÃO DOS PRODUTOS

AGRÍCOLAS PROVENIENTES DAS CANÁRIAS

Fonte: Anexo VII do Regulamento (CE) n.º 793/2006 (JO L 145 de 31.5.2006) (p. 41 e segs.)

As ajudas aos produtores de banana, num total de 141,1 milhões de euros anuais, são de longe o principal capítulo de apoio financeiro comunitário às Ilhas Canárias (QUADRO 6). As medidas de apoio directo à banana, tradicionalmente localizadas dentro da PAC, são parte integrante dos POSEI desde 2006 (Regulamento (CE) n.º 2013/2006, JO L 384 de 29.12.2006). Desta forma, foi possível manter as ajudas forfetárias em função de referências históricas e exclui-las do processo de dissociação total face à produção, que está a ser aplicado ao conjunto de ajudas da PAC desde 2003 (14). Em contrapartida, é imposto à cobrança destas ajudas um limite máximo de despesa e exige-se aos beneficiários que integrem organizações de produtores e se comprometam a alcançar determinados volumes de produção.

As ajudas à produção animal, com uma dotação financeira anual de 20

milhões de euros a cargo do FEAGA (QUADRO 6). As principais medidas neste âmbito são as ajudas aos sectores de ovinos e caprinos (7,1 milhões anuais) e ao consumo de leite de vaca de origem local (5,5 milhões).

14 Possibilidade já consagrada no artigo 70.º do Regulamento (CE) n.º 1782/2003 para o conjunto das produções

agrícolas das regiões ultraperiféricas.

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 30

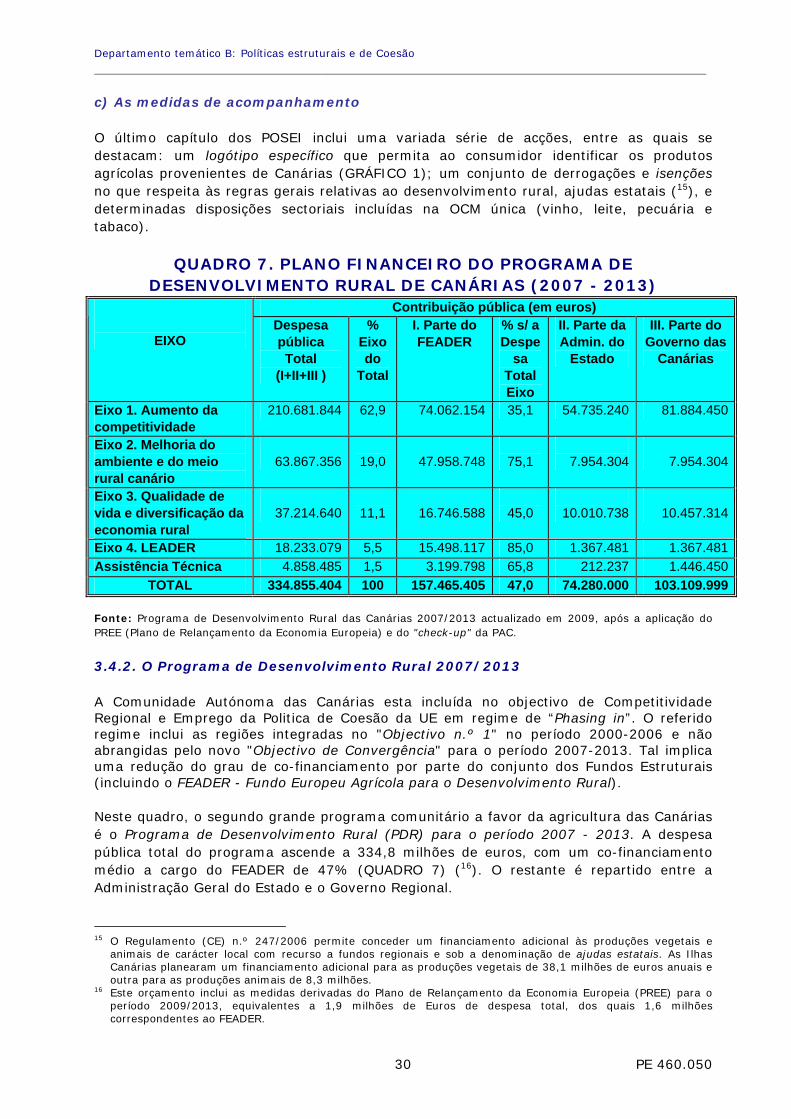

c) As medidas de acompanhamento O último capítulo dos POSEI inclui uma variada série de acções, entre as quais se destacam: um logótipo específico que permita ao consumidor identificar os produtos agrícolas provenientes de Canárias (GRÁFICO 1); um conjunto de derrogações e isenções no que respeita às regras gerais relativas ao desenvolvimento rural, ajudas estatais (15), e determinadas disposições sectoriais incluídas na OCM única (vinho, leite, pecuária e tabaco).

QUADRO 7. PLANO FINANCEIRO DO PROGRAMA DE DESENVOLVIMENTO RURAL DE CANÁRIAS (2007 - 2013)

Contribuição pública (em euros)

EIXO Despesa pública Total

(I+II+III )

% Eixo do

Total

I. Parte do FEADER

% s/ a Despe

sa Total Eixo

II. Parte da Admin. do

Estado

III. Parte do Governo das

Canárias

Eixo 1. Aumento da competitividade

210.681.844 62,9 74.062.154 35,1 54.735.240 81.884.450

Eixo 2. Melhoria do ambiente e do meio rural canário

63.867.356

19,0 47.958.748

75,1

7.954.304 7.954.304

Eixo 3. Qualidade de vida e diversificação da economia rural

37.214.640

11,1 16.746.588

45,0

10.010.738 10.457.314

Eixo 4. LEADER 18.233.079 5,5 15.498.117 85,0 1.367.481 1.367.481

Assistência Técnica 4.858.485 1,5 3.199.798 65,8 212.237 1.446.450

TOTAL 334.855.404 100 157.465.405 47,0 74.280.000 103.109.999 Fonte: Programa de Desenvolvimento Rural das Canárias 2007/2013 actualizado em 2009, após a aplicação do PREE (Plano de Relançamento da Economia Europeia) e do "check-up" da PAC. 3.4.2. O Programa de Desenvolvimento Rural 2007/2013 A Comunidade Autónoma das Canárias esta incluída no objectivo de Competitividade Regional e Emprego da Politica de Coesão da UE em regime de “Phasing in”. O referido regime inclui as regiões integradas no "Objectivo n.º 1" no período 2000-2006 e não abrangidas pelo novo "Objectivo de Convergência" para o período 2007-2013. Tal implica uma redução do grau de co-financiamento por parte do conjunto dos Fundos Estruturais (incluindo o FEADER - Fundo Europeu Agrícola para o Desenvolvimento Rural). Neste quadro, o segundo grande programa comunitário a favor da agricultura das Canárias é o Programa de Desenvolvimento Rural (PDR) para o período 2007 - 2013. A despesa pública total do programa ascende a 334,8 milhões de euros, com um co-financiamento médio a cargo do FEADER de 47% (QUADRO 7) (16). O restante é repartido entre a Administração Geral do Estado e o Governo Regional. 15 O Regulamento (CE) n.º 247/2006 permite conceder um financiamento adicional às produções vegetais e

animais de carácter local com recurso a fundos regionais e sob a denominação de ajudas estatais. As Ilhas Canárias planearam um financiamento adicional para as produções vegetais de 38,1 milhões de euros anuais e outra para as produções animais de 8,3 milhões.

16 Este orçamento inclui as medidas derivadas do Plano de Relançamento da Economia Europeia (PREE) para o período 2009/2013, equivalentes a 1,9 milhões de Euros de despesa total, dos quais 1,6 milhões correspondentes ao FEADER.

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 31

O eixo prioritário do programa é o número 1, que agrupa as medidas a favor do Aumento da Competitividade dos Sectores Agrícola e Florestal, equivalente a 63% da despesa total, apesar de ser aquele que recebe uma contribuição reduzida do FEADER (35,1% da despesa total). A sua acção principal é o apoio à modernização das explorações, seguida das medidas de aumento do valor acrescentado dos produtos agrícolas. O segundo eixo, dedicado à Melhoria do Ambiente e da paisagem Rural das Canárias, é aquele que goza de uma maior percentagem de co-financiamento a cargo do FEADER (correspondente a 75,1%). Ocupa a segunda posição nas prioridades do Governo das Canárias, com 19% da despesa total (QUADRO 7). As medidas mais importantes deste Eixo são as ajudas agro-ambientais. O Eixo 3, a favor da Qualidade de Vida nas Zonas Rurais e Diversificação da Economia Rural, é o terceiro eixo em termos financeiros, com 11,1% da despesa total, e uma contribuição do FEADER de 45% (QUADRO 7). A medida mais representativa é a conservação do património rural. Por último, a Iniciativa Comunitária LEADER a favor do desenvolvimento local equivale a 1,5% da despesa total, com um co-financiamento do FEADER de 85% (QUADRO 7). Foi constituído um Grupo de Acção Local (GAL) em cada uma das principais ilhas para a gestão das medidas (17). 3.4.3. A política de coesão Em complemento às intervenções do POSEICAN e do FEADER, o Fundo Europeu de Desenvolvimento Regional (FEDER) contribui com os seus investimentos em infra-estruturas para criar a ossatura da economia das Canárias no seu conjunto, com efeitos indirectos na capacidade de exportação da agricultura e no desenvolvimento do mundo rural. Dentro do regime de "Phasing in" para o período 2007 – 2013, este Fundo atribui 112,4 milhões de euros ao arquipélago. A este montante, há que somar uma parte dos programas plurirregionais a favor de Espanha e as medidas específicas a cargo do Fundo Social Europeu (FSE), de valor mais reduzido.

3.5. Factores institucionais de risco para o futuro da agricultura das Canárias

3.5.1. O novo quadro financeiro plurianual 2014 - 2020 Do ponto de vista institucional, a principal incógnita para o futuro da agricultura das Canárias é de natureza orçamental. Falta saber como o novo quadro financeiro plurianual 2014- 2020 incidirá nos programas das regiões ultraperiféricas e no FEADER como fonte de financiamento comunitário de um novo PDR. O forte impacto gerado pela crise económica nas ilhas (actualmente com um desemprego que afecta 28,5% da população activa) e os problemas de mercado com que se deparam as principais produções agrícolas de exportação (Ver ponto 3.6) afectam fortemente a manutenção do esforço financeiro

17 Com base na Lei de Desenvolvimento Sustentável do Ambiente Rural de 2007, Espanha possui um Programa de

Desenvolvimento Rural Sustentável paralelo aos PDR apresentados à Comissão. Para a sua aplicação, é necessário que o Ministério Central e as Comunidades Autónomas subscrevam um Protocolo geral que pormenorize as modalidades de colaboração administrativa. As Canárias assinaram em 2010 o seu Protocolo. Segundo as previsões do Programa de Desenvolvimento Rural Sustentável de 2010-2014, as Canárias contarão com um orçamento total de 113,5 milhões de euros (a financiar em 50% entre Estado e Região). O contributo estatal representa 4,4% do total previsto para o conjunto de Espanha.

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 32

comunitário a favor do arquipélago. A Estratégia 2020 que caracterizará o novo período de programação deveria integrar uma reposta específica à difícil situação socioeconómica em que se encontram as regiões ultraperiféricas, em geral, e as Ilhas Canárias, em especial. 3.5.2. As reformas da PAC e dos POSEI com vista à sua aplicação durante o

período 2014 - 2020 Para além do financiamento disponível para o período 2014 - 2020, importa saber qual o impacto das mudanças de enfoque e conteúdo, que serão aplicadas aos novos POSEI e à nova política de desenvolvimento rural após 2013. Haverá que seguir com especial atenção o impacto, sobre as ilhas, da aplicação da abordagem territorial integrada entre os Fundos Estruturais, apontada na Comunicação da Comissão de 17 de Novembro de 2010 relativa à PAC 2020 (COM (2010) 672). Neste contexto, há que salientar os baixos níveis de execução das dotações atribuídas ao desenvolvimento rural nas Canárias, evidenciados pelo Relatório de Avaliação Intercalar do PDR de Dezembro de 2010, e confirmados pelo Comité de Acompanhamento de Junho de 2011. Actualmente, o grau médio de execução do PDR das Canárias encontra-se próximo dos 15%, embora o Eixo 3 (diversificação) não alcance os 6% e o Eixo 4 (LEADER) ainda não tenha sido estreado. Por conseguinte, existe um risco certo de perda de fundos do FEADER em 2011, se não houver uma rápida melhoria nas declarações de pagamento por parte das autoridades das Canárias (18). O que é, porém, mais significativo é o facto de estes problemas de execução constituírem um perigoso antecedente com vista ao novo período de programação 2014 – 2020, no qual será incluída uma reserva de eficiência que se alimentará dos fundos do FEADER não executados, para a sua reafectação às autoridades internas que tenham dado provas de uma maior capacidade de gestão. Outro aspecto que pode afectar os futuros POSEI será a sua maior articulação instrumental com outras políticas comuns como a de vizinhança, a de cooperação e desenvolvimento (a cargo do FED - Fundo Europeu de Desenvolvimento) ou as infra-estruturas de transporte (Programa Marco Polo). 3.5.3. O painel da OCM sobre a banana As Ilhas Canárias, com uma produção anual próxima das 420 000 toneladas, são um dos principais produtores de banana do mundo. Esta produção é praticamente absorvida na sua totalidade pelo mercado espanhol, relativamente ao qual tinha o monopólio do fornecimento ("reserva nacional") (ponto 2.2) até à criação da OCM em 1993. A UE é o principal consumidor e importador mundial de banana. 72% da banana comercializada provêm da América Latina (principalmente do Equador e da Colômbia), cerca de 17% provêm dos países de África, Caraíbas e Pacífico (ACP) (Camarões, Costa do Marfim, República Dominicana...) e os restantes (11%) são de produção própria (fundamentalmente de Canárias, Açores, Madeira, os TOM franceses e, em menor medida, também da Grécia e de Chipre). Em Janeiro de 2006, a União Europeia instituiu um novo regime tarifário para a banana, com um direito aduaneiro único de 176 euros/tonelada sobre as importações provenientes

18 Veja-se a página 9 do Resumo Executivo do Relatório de Avaliação Intercalar do PDR das Canárias de

Dezembro de 2010 (http://ec.europa.eu/agriculture/rurdev/countries/es/mte-rep-es-canary-islands_es.pdf).

A agricultura das Ilhas Canárias ____________________________________________________________________________________________

PE 460.050 33

de países terceiros (fundamentalmente da América Latina) que beneficiavam da cláusula da "nação mais favorecida" da Organização Mundial do Comércio (OMC) (19). As bananas dos países ACP continuavam a entrar livremente no território comunitário como parte integrante das preferências comerciais reconhecidas pela UE a estes países. Como complemento ao novo regime tarifário, em Dezembro de 2006 foi alterado o sistema de ajudas aos produtores europeus de banana, sistema que viria posteriormente a ser integrado nos POSEI (ponto 3.4.1). O Equador interpôs um recurso perante a Organização Mundial do Comércio (OMC), por considerar que o regime de importação implantado pela UE contrariava as regras comerciais vigentes e punha em causa o princípio da "nação mais favorecida" ao discriminar as bananas segundo a sua origem. Em 2008, o painel constituído decidiu a favor de Equador e dos países que o haviam apoiado (entre os quais os Estados Unidos). Seguiram-se difíceis negociações entre a Comissão Europeia e os países requerentes. Em Dezembro de 2009, foi assinado um acordo em Genebra, que pôs fim à disputa comercial, ratificado pelo Plenário do Parlamento Europeu em Fevereiro de 2011 de acordo com as propostas da Comissão do Comércio Internacional (INTA) (20). O compromisso estabelece que a UE reduzirá progressivamente as pautas impostas às bananas da América Latina, que passarão dos 176 euros/tonelada para os 114 euros/tonelada. Em princípio, o período de aplicação terminará em 2017 ou, o mais tardar, em 2019. Uma primeira redução tarifária será aplicada, com carácter imediato, após a assinatura do acordo por um montante de 28 euros/tonelada (deixando-se a pauta nos 148 euros). Como contrapartida, os países latino-americanos comprometeram-se a retirar as suas queixas e a deixar de exigir novas reduções no quadro das negociações da Ronda de Doha. Indirectamente, o acordo de Genebra viria a pôr em causa o tratamento preferencial atribuído às bananas dos países ACP, apesar de as mesmas continuarem a entrar na UE livres de direitos e de contingentes. A Resolução do Parlamento Europeu de Fevereiro de 2011 que se expressou a favor do acordo reconheceu, porém, o impacto que este terá nos rendimentos dos produtores comunitários. Por conseguinte, solicitou que fosse adaptado o pacote de ajudas destinadas aos produtores das regiões ultraperiféricas dentro dos POSEI. Actualmente, encontramo-nos no segundo ano de aplicação do acordo de redução de direitos aduaneiros. É lógico pensar-se que à medida que o mesmo vai sendo implementado e à medida que caem os preços de mercado, será necessário aumentar a ficha financeira nos POSEI. De facto as ajudas à banana dos POSEI tornaram-se um instrumento chave para o sustento dos rendimentos dos produtores de bananas. Nas Canárias, as ajudas do POSEICAN (QUADRO 6) representam actualmente metade do total das receitas do sector. Já tiveram início negociações neste sentido entre a Comissão e os Governos de Espanha, França e Portugal. Além disso, e no que respeita às produções das Ilhas Canárias, está-se também a negociar a aplicação de ajudas nacionais ao transporte, já contempladas na legislação geral relativa às subvenções ao transporte de mercadorias das Canárias à Península Ibérica.

19 Regulamento (CE) n.º 1964/2005, JO L 316 de 2.12.2005. 20 P7_TA-PROV (2011) 0030 de 3.2.2011 (http://www.europarl.europa.eu/oeil/file.jsp?id=5848082).

Departamento temático B: Políticas estruturais e de Coesão ____________________________________________________________________________________________

PE 460.050 34