dependÊncia ou morte o financiamento das … · definição de empresa estatal na lei brasileira,...

TRANSCRIPT

Centro de Convenções Ulysses Guimarães Brasília/DF – 25, 26 e 27 de março de 2014

DEPENDÊNCIA OU MORTE: O FINANCIAMENTO DAS

EMPRESAS ESTATAIS FEDERAIS E SUAS IMPLICAÇÕES

PARA O DEBATE SOBRE FORMAS ORGANIZACIONAIS

NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA

DANIEL DE BONIS

2

Painel 23/067 Gestão pública no Governo Dilma: balanço preliminar

DEPENDÊNCIA OU MORTE: O FINANCIAMENTO DAS EMPRESAS

ESTATAIS FEDERAIS E SUAS IMPLICAÇÕES PARA O DEBATE SOBRE FORMAS ORGANIZACIONAIS NA ADMINISTRAÇÃO

PÚBLICA BRASILEIRA

Daniel De Bonis

RESUMO Com o objetivo de contribuir para uma melhor compreensão da forma organizacional empresa estatal, o presente trabalho analisa uma amostra de 33 empresas estatais federais, de forma a analisar suas fontes de financiamento e relação formal ou informal de dependência da União. Os resultados preliminares demonstram que a maior parte das empresas são formal ou informalmente dependentes da União, no segundo caso por meio de instrumentos como a prestação exclusiva de serviços ao Governo Federal, ou, alternativamente, aportes para aumento do seu capital social. O estudo aponta para os dilemas de transparência e accountability advindos dessa realidade e indica dilemas importantes que surgem a partir da retomada da adoção da empresa estatal como forma organizacional por excelência das novas agências governamentais.

3

INTRODUÇÃO

A empresa estatal está de volta. A forma organizacional por excelência do

nacional-desenvolvimentismo brasileiro, utilizada durante décadas como

instrumentos para a industrialização do país, vem apresentando, nos últimos anos,

um crescimento que parecia improvável quando, no auge dos anos 90, o Programa

Nacional de Desestatização alienava ativos do Estado em áreas como aviação,

metalurgia e siderurgia, química e petroquímica e telecomunicações, entre outras.

Somando mais de 500 mil funcionários diretos – um crescimento de 46%

nos últimos dez anos -, as 141 empresas estatais brasileiras somaram em 2012

investimentos de R$ 94,8 bilhões, 90% dos quais realizados pelo Sistema Petrobras.

Trata-se de mais de três vezes o investimento efetivamente realizado com recursos

do Orçamento da União naquele ano.

Embora, desde as privatizações, as estatais mais expressivas estejam

organizadas em três grupos principais – Sistema Petrobras, Sistema Eletrobrás e

Instituições Financeiras – desde 2003 observa-se a criação, pelo Governo Federal,

de novas estatais com finalidades que não se encaixam nessa classificação,

incluindo a implantação de transporte ferroviário de alta velocidade, a contratação de

equipes de saúde para hospitais universitários, e o desenvolvimento de um

submarino nuclear, entre outras.

O presente trabalho não pretende discutir a importância da empresa

estatal como instrumento do suposto ressurgimento do capitalismo de Estado no

Brasil, tema que vem recebido a devida atenção por outros autores (LAZZARINI &

MUSACCHIO, 2012). O argumento aqui exposto pretende, alternativamente,

demonstrar que a crescente adoção da forma organizacional empresa estatal, como

possível solução para a constituição de novas agências governamentais, pode

agravar as disfunções burocráticas da máquina governamental, ao invés de

contribuir para saná-las. Além de reproduzir disfunções próprias da Administração

Direta, como rigidez de política de pessoal e nos procedimentos licitatórios, o

funcionamento atual da empresa estatal implica em características que impactam

negativamente em variáveis como transparência e accountability, em especial no

que se refere ao seu financiamento. Para tanto, foi analisado o nível de participação

4

da União no financiamento de uma amostra das empresas estatais não-dependentes

e não pertencentes ao Grupo Petrobras e Eletrobrás, em 2012. O resultado aponta

para um nível maior de dependência da União do que o apontado pela contabilidade

oficial, e aponta para questões importantes na agenda das formas organizacionais

públicas no Brasil.

O DEBATE ATUAL

A questão da opção por formas organizacionais que favoreçam a

efetividade da ação pública e os resultados das políticas de Estado é um dos temais

mais relevantes na administração pública atual.

Como destaca Pacheco (2013):

A experiência internacional recente tem convergido no sentido da simplificação das estruturas da administração direta por meio da redução do número de ministérios ou Departments e ampliação das chamadas ALBs – Arm´s Length Bodies, sob o formato de agências executivas (Executive Agencies) ou de outros órgãos colegiados dotados de autonomia administrativa (Non Departmental Public Bodies), ambos dotados de graus de distância da interferência direta do governo – daí a idéia de arm´s length bodies. (...) O propósito das reformas em curso, em vários países, é conceder flexibilidades de gestão às organizações prestadoras de serviços públicos, em troca do compromisso prévio com resultados a serem entregues por aquelas organizações” (PACHECO, 2013, p.4).

Curiosamente, debate muito semelhante levou o Brasil, ao final dos anos

60, a optar por uma expansão da chamada Administração Indireta, com criação de

fundações públicas, autarquias e empresas – com gestão mais autônoma e flexível -

que ajudassem a aumentar a capacidade do Estado. A proposta foi implementada

com a promulgação do Decreto-Lei nº200, em 1967.

Talvez ainda mais curiosamente, a forma empresa estatal é retomada

hoje pelo Governo Federal em circunstâncias muito diferentes das que eram

vigentes à época do Decreto-Lei 200. Por uma série de razões históricas que

exploramos a seguir, a empresa estatal foi se tornando um modelo organizacional

altamente rígido, aproximando-se bastante do modelo burocrático tradicional.

5

A FORMA ORGANIZACIONAL EMPRESA ESTATAL: EVOLUÇÃO DO CONCEITO

Os problemas conceituais enfrentados ao lidar com o tema da empresa

estatal começam com a sua própria definição legal. Não há, propriamente, uma

definição de empresa estatal na lei brasileira, e sim de empresa pública, de um lado,

e sociedade de economia mista, de outro. O estatuto jurídico destas empresas é

dado pelo Decreto-Lei nº 200, de 1967, com alterações introduzidas pelo Decreto-Lei

nº 900, de 1969. Segundo esse texto legal, empresa pública é “a entidade dotada de

personalidade jurídica de direito privado, com patrimônio próprio e capital exclusivo

da União, criada por lei para a exploração de atividade econômica que o Governo

seja levado a exercer por força de contingência ou de conveniência administrativa”.

Por sua vez, as sociedades de economia mista são definidas como sociedades

anônimas cujas ações com direito a voto pertençam em sua maioria à União ou

entidades de administração interna (art 4º, III, Decreto-Lei nº 200).

Uma interpretação mais literal dessa definição leve necessariamente a

dois elementos definidores da empresa pública: a) empresas controladas pelo

Estado; e b) que produzem bens e serviços comercializados no mercado.

A aplicação prática do conceito previsto no Decreto-Lei nº 200, entretanto,

foi historicamente distinta. Num contexto de expansão do aparelho do Estado que

privilegiava entidades da Administração Indireta (fundações, autarquias e

empresas), os policymakers dos anos pós-1964 adotaram a empresa pública como

uma ferramenta de política (policy tool) que servia a finalidades muito diversas e na

maioria dos casos bastante divergentes da definição estrita desenhada acima.

Martins, por exemplo, analisando a expansão de empresas públicas

federais, estaduais e municipais, ainda nos anos 70 do século passado, verifica que

a maioria das empresas “têm suas atividades no setor terciário e muitas delas

dedicam-se à prestação de serviços públicos, que constitui atividade tipicamente

estatal” (MARTINS, 1985, p.61). Sua conclusão, à época, era simples: “a empresa

está substituindo a repartição (e mesmo a autarquia) na execução de tarefas típicas

de governo”.

6

Para além da exploração de atividade econômica propriamente dita, em

áreas como metalurgia, siderurgia, mineração, química, petroquímica - e mesmo da

provisão de serviços públicos em áreas como telefonia, energia elétrica, correios e

telégrafos, entre outras - empresas foram criadas naquele período para finalidades

tão distintas quanto: atuar em pesquisa e desenvolvimento (Finep, 1969; Embrapa,

1972; Cepel, 1974); administrar estruturas portuárias e aeroportuárias de

propriedade estatal (CDRJ, 1967; Infraero, 1972); fornecer assistência médica e

hospitalar (Hospital das Clínicas de Porto Alegre, 1970); promover o

desenvolvimento regional (Codevasf, 1974); informatizar a previdência social

(Dataprev, 1974); e outras. Poucas destas atividades poderiam ser classificadas

como “produção de bens e serviços para a comercialização no mercado”. Os

ministros responsáveis por sua criação, entretanto, certamente viam na flexibilidade

possibilitada pela forma organizacional empresa estatal – regida, por lei, pelo direito

privado, menos rígido que o direito púbico - uma oportunidade de implementar com

maior possibilidade de sucesso as novas agências e as políticas sob sua

responsabilidade.

A Constituição de 1988, entretanto, viria a engessar consideravelmente as

flexibilidades previstas originalmente pelo Decreto-Lei nº 200. Na prática, a

Constituição representou a consolidação de uma interpretação jurídica segundo a

qual o regime jurídico da empresa pública deve variar conforme a natureza da sua

atividade: empresas públicas atuantes no mercado de bens e serviços teriam seu

funcionamento regido de forma mais próxima ao direito privado; já empresas

prestadoras de serviços públicos seriam regidas por “um influxo mais acentuado de

princípios e regras de direito público” (MELLO, 1994, p. 105).

Não é difícil perceber o tipo de confusão, na prática, a que uma

interpretação desse tipo acaba por nos levar: uma mesma configuração jurídica

pode ser regida por um ou outro regime, conforme a interpretação, feita a partir dos

textos legais, da natureza da sua atividade.

Na prática, a Constituição Federal de 1988 acabou por consagrar a

equiparação das Administrações Direta e Indireta, retirando as flexibilidades desta

última. No caso das empresas públicas, uma exceção apenas aparente foi registrada

na redação original do seu artigo 173:

7

§ 1º - A empresa pública, a sociedade de economia mista e outras entidades que explorem atividade econômica sujeitam-se ao regime jurídico próprio das empresas privadas, inclusive quanto às obrigações trabalhistas e tributárias.

Novamente, a expressão “que explorem atividade econômica” não recebe

maior clareza conceitual. Mais ainda, o dispositivo conflita com outros que estendem

exigências legais próprias da Administração Direta para todas as fundações,

autarquias e empresas, indistintamente.

Uma tentativa de aprimorar o texto foi feita por ocasião da Emenda

Constitucional nº 19, de 1998, elaborada no bojo da Reforma Gerencial, que

substituiu o texto original pelo seguinte:

§ 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre:

I - sua função social e formas de fiscalização pelo Estado e pela sociedade;

II - a sujeição ao regime jurídico próprio das empresas privadas, inclusive quanto aos direitos e obrigações civis, comerciais, trabalhistas e tributários;

III - licitação e contratação de obras, serviços, compras e alienações, observados os princípios da administração pública;

IV - a constituição e o funcionamento dos conselhos de administração e fiscal, com a participação de acionistas minoritários;

V - os mandatos, a avaliação de desempenho e a responsabilidade dos administradores.

O texto parecia encaminhar o problema da definição para uma solução

mais clara, prevendo a aprovação de uma lei que definisse a questão da “sujeição

ao regime jurídico” para empresas “que explorem atividade econômica de produção

ou comercialização de bens ou de prestação de serviços”, um conceito mais claro do

que o anterior. Mas a lei complementar prevista pela emenda nunca foi aprovada.

O resultado prático desse ambiente de alta incerteza jurídica foi a

consolidação de uma jurisprudência que enrijece o funcionamento da empresa

pública, aproximando-a do funcionamento da Administração Direta – principalmente,

mas não apenas, no caso das empresas que não foram criadas para oferecer bens e

serviços no mercado. Note-se, por exemplo, que empresas públicas, como regra, só

podem admitir funcionários por concurso público, e não podem demiti-los

imotivadamente, sem processo ou sindicância interna com amplo direito a defesa,

8

nos moldes das regras aplicáveis aos funcionários estáveis, regidos pelo Regime

Jurídico Único.

Outro exemplo importante é a exigência de cumprimento da lei 8.666/93

para a realização de procedimentos licitatórios. Veja-se o caso da Petrobras,

empresa cuja atividade poderia sem muitos problemas ser classificada como

“exploração de atividade econômica” – atividade esta que, desde 1997, é

desenvolvida num ambiente competitivo – e que foi impedida recentemente pelo

Tribunal de Contas da União de utilizar um procedimento licitatório simplificado, não

previsto na Lei de Licitações, para a aquisição de insumos. O TCU entendeu que a

falta de uma lei específica regulamentando o procedimento simplificado obrigava a

empresa a cumprir a Lei 8.666/93. O caso espera julgamento do STF.

Assim, ainda hoje, o dilema legal permanece, com um resultado

inevitável: a inflexibilidade e burocratização da gestão das empresas públicas.

Embora tenham consagrado o direito de contratar funcionários pelo regime da CLT,

de resto as empresas públicas, no ambiente pós-1988, são obrigadas a se submeter

à rigidez dos ditames legais exigidos de fundações, autarquias e da Administração

Direta. No seu funcionamento cotidiano, embora sejam, juridicamente, entes de

direito privado, são, muitas delas, simplesmente indistinguíveis de pessoas jurídicas

de direito público.

Transparência de financiamento e dependência do Tesouro

A Emenda 19/1998, e posteriormente a Lei de Responsabilidade Fiscal

(Lei Complementar 101/00), buscaram diferenciar o status das empresas estatais em

relação à sua fonte de recursos. A partir desses instrumentos legais, passa-se a

definir como “empresa dependente do Tesouro” aquela empresa estatal que “receba

do ente controlador recursos financeiros para pagamento de despesas com pessoal

ou de custeio em geral ou de capital, excluídos, no último caso, aqueles

provenientes de aumento de participação acionária”.

A Portaria STN nº 589/2001, define mais especificamente o conceito de

empresa estatal dependente nas contas públicas, classificando-a como a empresa

que perfaça, cumulativamente, as seguintes condições:

9

que seja controlada pelo ente público, ou seja, cuja maioria do capital

social com direito a voto pertença, direta ou indiretamente, ao ente;

que, no exercício anterior, tenha recebido recursos financeiros de seu

controlador, destinados ao pagamento de despesas com pessoal, de

custeio em geral ou de capital, excluídos, neste último caso, aqueles

provenientes de aumento de participação acionária;

que, no exercício corrente, tenha autorização orçamentária para

recebimento de recursos financeiros com idêntica finalidade; e

que receba subvenção econômica da entidade controladora, assim

considerados os recursos destinados à cobertura de déficits, os quais

devem ser alocados diretamente no orçamento da empresa

beneficiária, nos termos da Portaria-STN/SOF nº 163/2001.

Quais as consequências da definição de uma empresa como

dependente? Tais empresas passaram a ser incluídas nos Orçamentos Fiscal e da

Seguridade Social, observando toda a legislação pertinente aplicável às demais

entidades da administração indireta, submetendo-se, inclusive aos ditames da

contabilidade pública (Lei nº 4.320/64) (Almeida, 2010).

Deveríamos considerar então as demais empresas, que não recebem

explicitamente aportes da União para cobertura de suas despesas, como

“independentes” do Tesouro? Na realidade, não. Ocorre que as empresas possuem

duas outras formas de obter recursos do Tesouro, sem incorrer na classificação de

empresa “dependente”: a) aportes adicionais ao seu capital social; e b) celebração

de contratos de prestação de serviços com a União, nos quais o gasto da União é

classificado pela empresa, do ponto de vista contábil, como “receita operacional”.

Note-se que esta classificação leva a que estas apresentem balanços

contabilmente corretos, mas, do ponto de vista da transparência da informação

pública, possivelmente questionáveis. É pouco visível, pela contabilidade

governamental, o quanto os “lucros” das empresas públicas não-dependentes se

devem, na realidade, a receitas de contratos celebrados com o seu próprio ente

controlador, que é a União. Ressalte-se que não há uma avaliação criteriosa dos

benefícios para o público de tais serviços prestados, em relação ao seu custo para o

cidadão.

10

A hipótese principal deste trabalho é que em boa parte das empresas

públicas não-dependentes, excetuando-se os Grupos Petrobras, Eletrobrás e as

Instituições Financeiras, a principal fonte de receitas é o próprio Orçamento da

União, por meio de contratos de prestação de serviços ou aportes ao capital social.

As consequências são a existência de déficit de transparência e accountability na

sua operação.

EVOLUÇÃO E PERFIL DAS EMPRESAS ESTATAIS FEDERAIS

A retomada do crescimento do número de funcionários públicos federais

na última década, após um período de retração nos anos 90, tem recebido alguma

atenção de especialistas. O tamanho da força de trabalho das empresas estatais,

entretanto, não recebeu dos estudiosos semelhante atenção.

Segundo dados do Boletim Estatístico de Pessoal (Ministério do

Planejamento, 2013), o número total de funcionários das empresas estatais federais,

que era de cerca de 650 mil em 1994 – superior naquele momento ao número de

funcionários da Administração Direta, Autarquias e Fundações -, caiu pela metade

após as privatizações, chegando a 322 mil no ano 2000, como mostra o Gráfico 1,

tendo crescido desde então.

Gráfico 1: Evolução da força de trabalho civil do Governo Federal: Adm Direta, Autarquias e Fundações vs. Empresas Estatais

Fonte: Elaboração própria, com base no Boletim Estatístico de Pessoal, dez 2013

200000

250000

300000

350000

400000

450000

500000

550000

600000

650000

700000

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Adm Direta, Autarquias e Fundações Empresas Estatais

11

Mais da metade dos funcionários estão concentrados em três empresas:

Correios, Banco do Brasil (incluindo subsidiárias) e Caixa Econômica, como mostra

a Tabela 1.

Tabela 1: Número de funcionários por empresa estatal, 2012

Empresa Funcionários

(2012) %

Empresa Brasileira de Correios e Telégrafos – ECT 117.204 21,7%

Banco do Brasil – BB 117.171 21,7%

Caixa Econômica Federal 92.948 17,2%

Grupo Petrobras 86.358 16,0%

Grupo Eletrobras 27.124 5,0%

Empresa Brasileira de Infraestrutura Aeroportuária - INFRAERO

14.131 2,6%

Serviço Federal de Processamento de Dados - SERPRO 10.727 2,0%

Empresa Brasileira de Pesquisa Agropecuária - EMBRAPA

9.812 1,8%

Hospital Nossa Senhora da Conceição 7.650 1,4%

Banco do Nordeste do Brasil - BNB 6.169 1,1%

Hospital das Clínicas de Porto Alegre - HCPA 5.997 1,1%

Companhia Nacional de Abastecimento - CONAB 4.465 0,8%

Empresa de Tecnologia e Informações da Previdência Social - DATAPREV

3.680 0,7%

Outras 37.220 6,9%

TOTAL 540.656 100,0%

Fonte: Elaboração própria, com base no Perfil das Empresas Estatais Federais 2013

Os indicadores financeiros, por sua vez, demonstram a preponderância

dos Grupos Petrobras e Eletrobrás e das principais instituições financeiras federais,

como se vê na Tabela 2.

12

Tabela 2: Indicadores financeiros selecionados – principais estatais (2012) R$ milhões

Ativos Totais Patrimônio Líquido

Lucro / Prejuízo Líquido

PETROBRAS 677.716 343.079 20.959

ELETROBRAS 172.196 67.084 -6.926

BB 1.150.486 65.496 12.205

CEF 702.940 25.057 6.066

BNDES 715.486 52.169 8.183

EMGEA 18.641 9.255 258

BNB 31.889 2.684 508

ECT 10.455 4.137 1.044

Fonte: Elaboração própria, com base no Perfil das Empresas Estatais Federais 2013

É importante notar que, embora o número oficial seja de 141 empresas

estatais, a grande maioria destas empresas consiste na realidade em subsidiárias de

três grandes holdings: Petrobras, Eletrobrás e Banco do Brasil. A criação e extinção

de subsidiárias destas empresas, vale ressaltar, não diz muito a respeito da

expansão ou retração da atividade do Estado, e menos ainda sobre a maior ou

menor atratividade da forma empresa estatal para os policymakers. Muitas vezes,

tais criações e extinções referem-se mais a reestruturações societárias, motivadas

por fins administrativos, tributários ou legais. Excluindo-se as holdings Petrobras,

Eletrobrás e Banco do Brasil com suas matrizes e subsidiárias, é possível encontrar

51 empresas estatais federais. A conta não inclui empresas em que a União tenha

participação minoritária.

Em que áreas estão distribuídas estas 51 empresas? A maior parte delas

(30%) atua na área dos transportes (administração portuária e aeroportuária,

concessões ferroviárias etc.), seguidas por instituições financeiras (20%). As restantes

se distribuem em atividades diversas como saúde, comunicações, informática,

defesa, entre outras.

O Gráfico 2 apresenta a distribuição das atuais estatais não pertencentes

às holdings da Petrobras, Eletrobrás e Banco do Brasil, por período de criação.

O gráfico mostra que, das 50 empresas estatais federais nestas condições, 10 foram

criadas de 2007 para cá, demonstrando que o recurso à forma organizacional

empresa estatal cresceu substancialmente nos últimos anos.

13

Gráfico 2: Empresas estatais atuais por período de criação, exceto subsidiárias da Petrobras, Eletrobrás e Banco do Brasil.

Fonte: Elaboração própria, com base no Perfil das Empresas Estatais Federais 2013

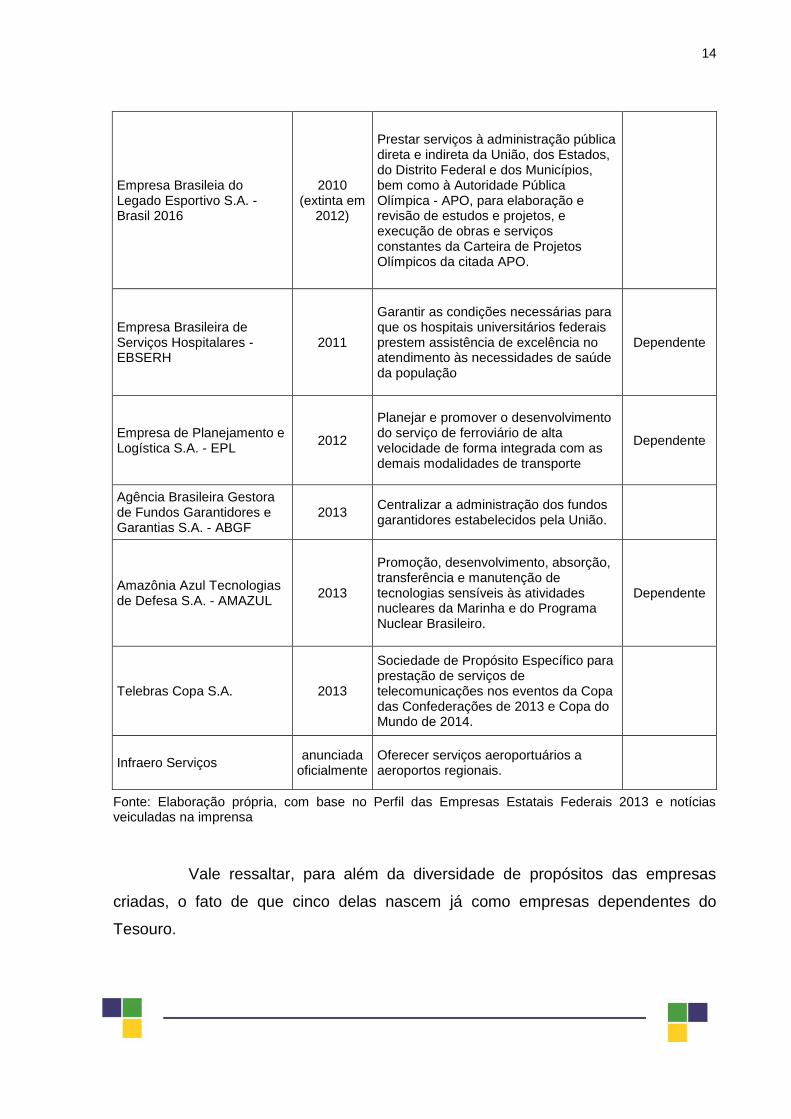

Por sua vez, a Tabela 3 indica quais são estas empresas criadas desde

2007, indicação a data de criação, suas finalidades e relação com o Tesouro

conforme a Lei Complementar 101/00.

Tabela 3: Novas estatais federais – 2007-2014

NOME ANO DE

CRIAÇÃO FINALIDADE STATUS

Empresa Brasil de Comunicação S.A. - EBC

2007 Prestação de serviços de radiodifusão pública e serviços conexos

Dependente

Centro Nacional de Tecnologia Eletrônica Avançada - S.A. - CEITEC

2008

Explorar diretamente atividade econômica no âmbito das tecnologias de semicondutores, microeletrônica e áreas correlatas

Dependente

Caixa Participações S.A. - CAIXAPAR

2009

Adquirir e alienar participações societárias em instituições financeiras públicas ou privadas sediadas no Brasil, com vistas ao cumprimento de atividades dispostas no objeto social da CEF.

Empresa Brasileira de Administracao de Petroleo e Gas Natural S.A. - Pre-sal Petroleo S.A. - PPSA

2010

Maximizar o resultado econômico dos contratos de partilha de produção e de comercialização de petróleo, gás natural e outros hidrocarbonetos fluidos da União.

0

2

4

6

8

10

12

14

14

Empresa Brasileia do Legado Esportivo S.A. - Brasil 2016

2010 (extinta em

2012)

Prestar serviços à administração pública direta e indireta da União, dos Estados, do Distrito Federal e dos Municípios, bem como à Autoridade Pública Olímpica - APO, para elaboração e revisão de estudos e projetos, e execução de obras e serviços constantes da Carteira de Projetos Olímpicos da citada APO.

Empresa Brasileira de Serviços Hospitalares - EBSERH

2011

Garantir as condições necessárias para que os hospitais universitários federais prestem assistência de excelência no atendimento às necessidades de saúde da população

Dependente

Empresa de Planejamento e Logística S.A. - EPL

2012

Planejar e promover o desenvolvimento do serviço de ferroviário de alta velocidade de forma integrada com as demais modalidades de transporte

Dependente

Agência Brasileira Gestora de Fundos Garantidores e Garantias S.A. - ABGF

2013 Centralizar a administração dos fundos garantidores estabelecidos pela União.

Amazônia Azul Tecnologias de Defesa S.A. - AMAZUL

2013

Promoção, desenvolvimento, absorção, transferência e manutenção de tecnologias sensíveis às atividades nucleares da Marinha e do Programa Nuclear Brasileiro.

Dependente

Telebras Copa S.A. 2013

Sociedade de Propósito Específico para prestação de serviços de telecomunicações nos eventos da Copa das Confederações de 2013 e Copa do Mundo de 2014.

Infraero Serviços anunciada

oficialmente Oferecer serviços aeroportuários a aeroportos regionais.

Fonte: Elaboração própria, com base no Perfil das Empresas Estatais Federais 2013 e notícias veiculadas na imprensa

Vale ressaltar, para além da diversidade de propósitos das empresas

criadas, o fato de que cinco delas nascem já como empresas dependentes do

Tesouro.

15

DEFINIÇÃO DA AMOSTRA E COLETA DOS DADOS

Para realizar a análise das fontes de financiamento das estatais federais,

uma amostra foi selecionada, contendo empresas que atendiam os seguintes critérios:

Não-pertencimento às holdings Petrobras, Eletrobrás ou Banco do

Brasil;

Não ser instituição financeira ou financiadora de projetos;

Disponibilidade de dados a respeito de: receita operacional em 2012,

desembolsos da União em 2012, aportes ao capital social em 2012.

No caso das empresas oficialmente classificadas como “dependentes”,

não foi feita a análise de dados de receita e desembolso, uma vez que tais

empresas constam como unidades orçamentárias dos orçamentos dos respectivos

Ministérios, funcionando na prática como se autarquias fossem.

Os dados relativos à receita operacional e aportes ao capital social foram

obtidos no Relatório Anual 2013 de Execução Orçamentária das Empresas Estatais,

publicado pelo Departamento de Coordenação e Governança das Empresas

Estatais (DEST), do Ministério do Planejamento.

Informações sobre desembolsos diretos da União destinados às

empresas foram obtidos no Portal da Transparência do Governo Federal

(http://www.portaldatransparencia.gov.br/).

No total, foi possível trabalhar com uma amostra de 33 empresas.

ANÁLISE DOS DADOS

A análise dos dados coletados junto à amostra de 33 empresas permite a

divisão destas em três grupos distintos.

O primeiro grupo é o das empresas formalmente dependentes: trata-se de

16 empresas classificadas pelos critérios da Lei Complementar 101/00 como

dependentes do Tesouro para manutenção de suas atividades.

O segundo grupo é o das empresas informalmente dependentes. Neste

incluem-se 3 empresas com receitas altamente concentradas na União – cujos

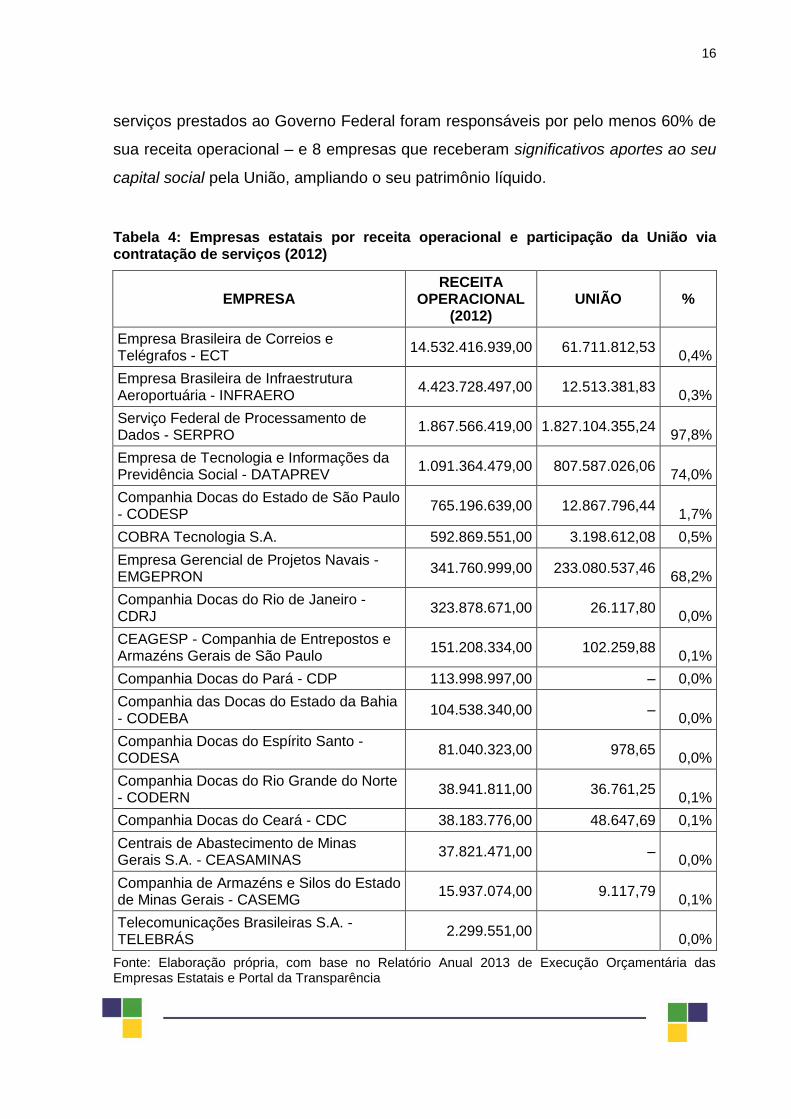

16

serviços prestados ao Governo Federal foram responsáveis por pelo menos 60% de

sua receita operacional – e 8 empresas que receberam significativos aportes ao seu

capital social pela União, ampliando o seu patrimônio líquido.

Tabela 4: Empresas estatais por receita operacional e participação da União via contratação de serviços (2012)

EMPRESA RECEITA

OPERACIONAL (2012)

UNIÃO %

Empresa Brasileira de Correios e Telégrafos - ECT

14.532.416.939,00 61.711.812,53 0,4%

Empresa Brasileira de Infraestrutura Aeroportuária - INFRAERO

4.423.728.497,00 12.513.381,83 0,3%

Serviço Federal de Processamento de Dados - SERPRO

1.867.566.419,00 1.827.104.355,24 97,8%

Empresa de Tecnologia e Informações da Previdência Social - DATAPREV

1.091.364.479,00 807.587.026,06 74,0%

Companhia Docas do Estado de São Paulo - CODESP

765.196.639,00 12.867.796,44 1,7%

COBRA Tecnologia S.A. 592.869.551,00 3.198.612,08 0,5%

Empresa Gerencial de Projetos Navais - EMGEPRON

341.760.999,00 233.080.537,46 68,2%

Companhia Docas do Rio de Janeiro - CDRJ

323.878.671,00 26.117,80 0,0%

CEAGESP - Companhia de Entrepostos e Armazéns Gerais de São Paulo

151.208.334,00 102.259,88 0,1%

Companhia Docas do Pará - CDP 113.998.997,00 – 0,0%

Companhia das Docas do Estado da Bahia - CODEBA

104.538.340,00 – 0,0%

Companhia Docas do Espírito Santo - CODESA

81.040.323,00 978,65 0,0%

Companhia Docas do Rio Grande do Norte - CODERN

38.941.811,00 36.761,25 0,1%

Companhia Docas do Ceará - CDC 38.183.776,00 48.647,69 0,1%

Centrais de Abastecimento de Minas Gerais S.A. - CEASAMINAS

37.821.471,00 – 0,0%

Companhia de Armazéns e Silos do Estado de Minas Gerais - CASEMG

15.937.074,00 9.117,79 0,1%

Telecomunicações Brasileiras S.A. - TELEBRÁS

2.299.551,00 0,0%

Fonte: Elaboração própria, com base no Relatório Anual 2013 de Execução Orçamentária das Empresas Estatais e Portal da Transparência

17

O terceiro grupo é formado pelas 6 empresas independentes, em que

nem as receitas nem o patrimônio líquido não receberam aumentos significativos

pela União.

Empresas formalmente dependentes

As empresas formalmente dependentes são aquelas enquadradas dessa

forma pela Lei de Responsabilidade Fiscal, nas quais recursos financeiros da União

são destinados diretamente ao pagamento de despesas com pessoal, de custeio em

geral ou de capital.

A lista de empresas formalmente dependentes é bastante diversa. As

empresas da área da defesa e tecnologia nuclear estão nessa classificação

(Amazul, Imbel, Nuclebras), assim como uma empresa de abastecimento (Conab),

empresas responsáveis por elaborar e gerenciar projetos de transporte ferroviário

(Valec, EPL), a companhia cuja finalidade é contratar equipes médicas para os

hospitais universitários (EBSERH), além de instituições de pesquisa (Embrapa,

CPRM), entre outras, inclusive duas unidades hospitalares (HCPA, Conceição).

Empresas informalmente dependentes

O grupo das empresas informalmente dependentes se divide entre

aquelas classificadas nesse critério por conta da concentração das suas receitas em

contratos de prestação de serviços com a União e aquelas em que significativos

aportes foram feitos pela União ao seu capital social.

No primeiro tipo estão 3 empresas: o Serviço Federal de Processamento

de Dados – SERPRO, a Empresa de Tecnologia e Informações da Previdência

Social – DATAPREV, e a Empresa Gerencial de Projetos Navais – EMGEPRON. As

duas primeiras são provedoras de serviços de informática para o Governo Federal,

que se constitui em seu cliente exclusivo ou quase exclusivo: pagamentos do

Governo corresponderam, em 2012, a 97,8% da receita do Serpro e 74% da receita

da Dataprev. Por sua vez, a EMGEPRON é uma empresa com atuação específica

no campo da Defesa, da qual 68% da receita advieram de pagamentos da União por

18

serviços. É importante lembrar que não foram contabilizadas receitas advindas de

outras empresas públicas (não-dependentes), como Petrobras, Eletrobrás e outras.

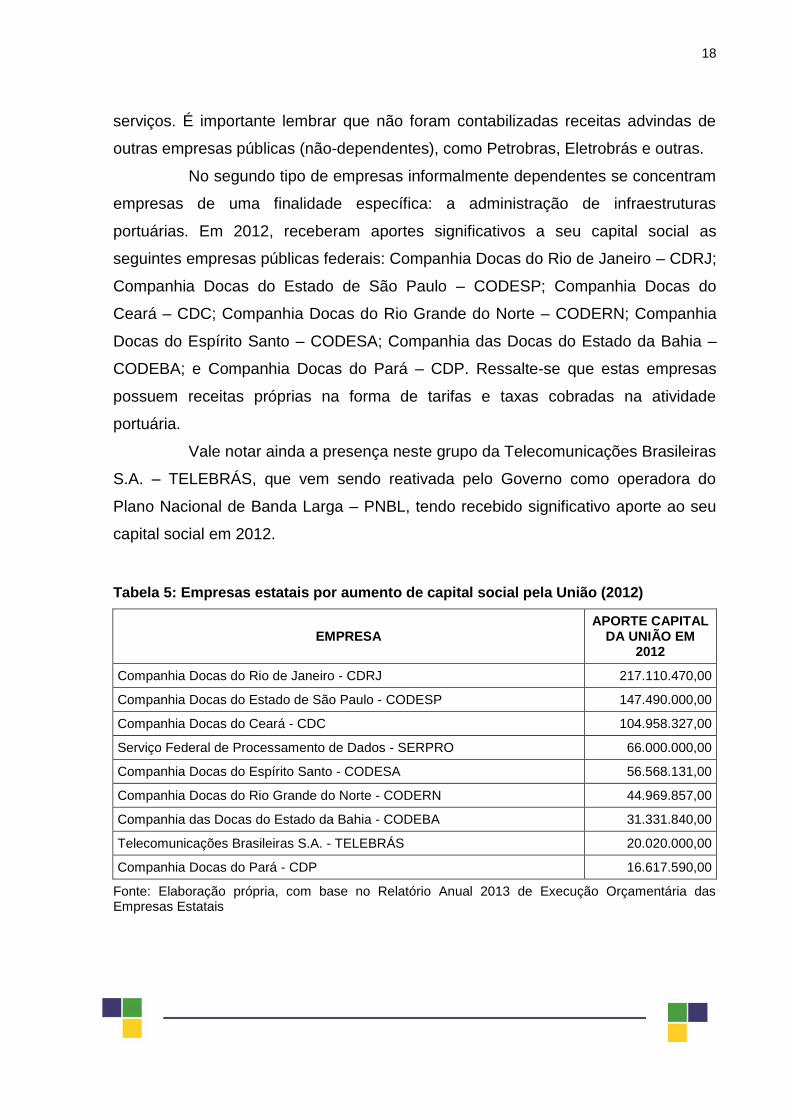

No segundo tipo de empresas informalmente dependentes se concentram

empresas de uma finalidade específica: a administração de infraestruturas

portuárias. Em 2012, receberam aportes significativos a seu capital social as

seguintes empresas públicas federais: Companhia Docas do Rio de Janeiro – CDRJ;

Companhia Docas do Estado de São Paulo – CODESP; Companhia Docas do

Ceará – CDC; Companhia Docas do Rio Grande do Norte – CODERN; Companhia

Docas do Espírito Santo – CODESA; Companhia das Docas do Estado da Bahia –

CODEBA; e Companhia Docas do Pará – CDP. Ressalte-se que estas empresas

possuem receitas próprias na forma de tarifas e taxas cobradas na atividade

portuária.

Vale notar ainda a presença neste grupo da Telecomunicações Brasileiras

S.A. – TELEBRÁS, que vem sendo reativada pelo Governo como operadora do

Plano Nacional de Banda Larga – PNBL, tendo recebido significativo aporte ao seu

capital social em 2012.

Tabela 5: Empresas estatais por aumento de capital social pela União (2012)

EMPRESA APORTE CAPITAL

DA UNIÃO EM 2012

Companhia Docas do Rio de Janeiro - CDRJ 217.110.470,00

Companhia Docas do Estado de São Paulo - CODESP 147.490.000,00

Companhia Docas do Ceará - CDC 104.958.327,00

Serviço Federal de Processamento de Dados - SERPRO 66.000.000,00

Companhia Docas do Espírito Santo - CODESA 56.568.131,00

Companhia Docas do Rio Grande do Norte - CODERN 44.969.857,00

Companhia das Docas do Estado da Bahia - CODEBA 31.331.840,00

Telecomunicações Brasileiras S.A. - TELEBRÁS 20.020.000,00

Companhia Docas do Pará - CDP 16.617.590,00

Fonte: Elaboração própria, com base no Relatório Anual 2013 de Execução Orçamentária das Empresas Estatais

19

Empresas independentes

Nossa amostra identificou 6 empresas que podem ser classificadas,

conforme nosso critério, como independentes. São elas: COBRA Tecnologia S.A.,

Empresa Brasileira de Correios e Telégrafos – ECT, Empresa Brasileira de

Infraestrutura Aeroportuária – INFRAERO, CEAGESP - Companhia de Entrepostos e

Armazéns Gerais de São Paulo, Companhia de Armazéns e Silos do Estado de

Minas Gerais – CASEMG, e Centrais de Abastecimento de Minas Gerais S.A. –

CEASAMINAS. Nestas empresas não foram encontradas receitas relevantes obtidas

por prestação de serviços à União, nem aportes significativos ao seu capital social.

Tabela 6: Classificação das estatais estudadas na amostra

Formalmente dependentes

48,5% (16)

Amazônia Azul Tecnologias de Defesa S.A. – AMAZUL, Centro Nacional de Tecnologia Eletrônica Avançada - S.A. – CEITEC, Companhia Brasileira de Trens Urbanos – CBTU, Companhia de Desenvolvimento dos Vales do São Francisco e do Parnaíba – CODEVASF, Companhia de Pesquisa de Recursos Minerais – CPRM, Companhia Nacional de Abastecimento – CONAB, Empresa Brasil de Comunicação S.A. – EBC, Empresa Brasileira de Pesquisa Agropecuária – EMBRAPA, Empresa Brasileira de Serviços Hospitalares – EBSERH, Empresa de Trens Urbanos de Porto Alegre S.A. – TRENSURB, Hospital de Clínicas de Porto Alegre – HCPA, Hospital Nossa Senhora da Conceição S.A. – CONCEIÇÃO, Indústria de Material Bélico do Brasil – IMBEL, Indústrias Nucleares do Brasil S.A. – INB, Nuclebrás Equipamentos Pesados S.A. – NUCLEP, VALEC - Engenharia, Construções e Ferrovias S.A.

Informalmente dependentes

33,3% (11)

Companhia Docas do Rio de Janeiro – CDRJ, Companhia Docas do Estado de São Paulo – CODESP, Companhia Docas do Ceará – CDC, Companhia Docas do Espírito Santo – CODESA,

Companhia Docas do Rio Grande do Norte – CODERN,

Companhia das Docas do Estado da Bahia – CODEBA,

Telecomunicações Brasileiras S.A. – TELEBRÁS, Companhia Docas do Pará – CDP, Serviço Federal de Processamento de Dados – SERPRO, Empresa de Tecnologia e Informações da Previdência Social – DATAPREV, Empresa Gerencial de Projetos Navais – EMGEPRON

Independentes

18,2%

(6)

Empresa Brasileira de Infraestrutura Aeroportuária – INFRAERO,

COBRA Tecnologia S.A., CEAGESP - Companhia de Entrepostos e Armazéns Gerais de São Paulo, Centrais de Abastecimento de Minas Gerais S.A. – CEASAMINAS, Empresa Brasileira de Correios e Telégrafos – ECT, Companhia de Armazéns e Silos do Estado de Minas Gerais - CASEMG

20

Tal fato, entretanto, não pode ser interpretado como prova de que tais

empresas vivem das receitas obtidas com bens e serviços oferecidos no mercado. O

que o perfil destas empresas indica é que suas receitas advém, em quase todos os

casos, de tarifas recebidas por serviços públicos prestados em caráter monopolístico

ou semi-monopolístico. É o caso dos Correios, cuja receita anual de R$ 14 bilhões, a

maior da nossa amostra, se deve às tarifas pagas pelos usuários de serviços os

quais são ofertados, muitos deles, em regime de monopólio; da Infraero, cuja receita

vem das tarifas cobradas de passageiros e companhias aéreas; e, de forma

análoga, das Companhias de Abastecimento citadas.

Resta o caso da empresa de informática Cobra Tecnologia. É o único dos

casos analisados em que não se pode excluir a possibilidade de que suas receitas

tenham sido obtidas pela exploração de atividade econômica no mercado.

Importante, entretanto, lembrar que o levantamento de dados não considerou

serviços prestados a empresas públicas não-dependentes (Petrobras, etc.), nem a

outras esferas de governo.

CONCLUSÕES

O presente trabalho pretendeu explorar de forma empírica a questão da

autonomia financeira das empresas públicas federais, pretendendo contribuir para o

debate sobre transparência, accountability, e escolha das melhores formas

organizacionais para o cumprimento de objetivos públicos.

A pesquisa tem evidentes limitações. A primeira delas é tratar apenas de

um ano (2012) como fonte dos dados. Uma análise mais completa necessitaria de

uma análise de série temporal de forma a aumentar o número de observações e dar

mais robustez à análise. Pretendemos que o trabalho prossiga nesta direção.

Os dados, extraídos de uma amostra de 33 empresas e analisado ainda

de forma tentativa e preliminar, parecem mostrar que apenas 18% delas poderiam

ser consideradas independentes da União. Ainda assim, o universo das empresas

“independentes” não é composto de empresas que oferecem bens e serviços ao

mercado, e sim que vivem de tarifas pagas por usuários de serviços monopolistas ou

semi-monopolistas.

21

O estudo permite também se discutir o caso das empresas formalmente

dependentes. Possivelmente mais próximas em seu status jurídico do

funcionamento de uma autarquia do que uma empresa, as empresas públicas

formalmente dependentes não se encaixam facilmente em uma classificação que

leve em conta a sua finalidade. Em alguns casos, desenvolvem diretamente políticas

públicas, como é o caso da Embrapa no campo da pesquisa tecnológica agrícola;

em outros, servem como um intermediário para a execução de tarefas

administrativas, como é o caso da EBSERH. O caso desta última parece exemplar

em demonstrar como a busca de soluções para a excessiva rigidez da burocracia

pública pode levar a arranjos complexos e custosos. De fato, o propósito de

flexibilizar a contratação de equipes de saúde pelos hospitais públicos acabou por

criar um paradoxo: uma enorme estrutura administrativa estatal destinada a

contratar e alocar estes profissionais, sujeita a praticamente todos as exigências

procedimentais da Administração Direta, excetuando-se a possibilidade de se utilizar

o regime trabalhista da CLT.

Por fim, procuramos demonstrar que o conceito oficial de empresa

“dependente” oculta situações em que as empresas públicas possam estar sendo

“mantidas” financeiramente pela União, por outros meios. É o caso das empresas de

informática Serpro e Dataprev, em que a União é para todos os efeitos o único

cliente dos serviços prestados. Tal fato serve de alerta para que futuras análises

custo-benefício possam dimensionar os serviços efetivamente prestados por estas

empresas com o seu custo. Não é demais lembrar que ambas as empresas, juntas,

empregam mais de 14 mil funcionários e faturam (ou seja, custam) mais de R$ 2,5

bilhões anuais.

Desde a sua conceituação na forma atual, com o Decreto-Lei nº200, a

empresa estatal é fonte de mal entendidos no Brasil. Se nos anos 60 e 70 o recurso

à forma empresa estatal para funções díspares e mesmo distantes do propósito de

exploração de atividade econômica se justificava pela flexibilidade então garantida a

essas organizações, após a Constituição de 1988, tais flexibilidades foram tolhidas,

aproximando muito a empresa estatal da Administração Direta e das autarquias nas

suas “inflexibilidades” de pessoal, licitatórias, procedimentais etc (MARTINS, 2011).

A opção do Governo Federal por criar novas agências sob esse modelo não deveria

22

se dar sem uma reflexão sobre seus limites atuais e eventuais revisões necessárias

no arcabouço jurídico que as rege, para não falar em uma revisão mais ampla na

linha do Projeto de Lei Orgânica da Administração Pública, desenvolvido durante o

Governo Lula e depois abandonado.

REFERÊNCIAS

ALMEIDA, Walisson (2010). Organização do Estado: recaptura, manutenção ou desestatização de empresas estatais dependentes. Artigo apresentado ao Instituto Serzedello Corrêa - ISC/TCU, como requisito parcial à obtenção do grau de Especialista em Orçamento Público.

ABRUCIO, Fernando (2007) Trajetória recente da gestão pública brasileira: um balanço crítico e a renovação da agenda de reformas. Rev. Adm. Pública vol.41 no.spe. Rio de Janeiro, 2007.

Departamento de Coordenação e Governança das Empresas Estatais (DEST)/ Ministério do Planejamento (2013). Relatório Anual 2013 de Execução Orçamentária das Empresas Estatais. Brasília: 2013.

Departamento de Coordenação e Governança das Empresas Estatais (DEST)/ Ministério do Planejamento (2013). Perfil das Empresas Estatais Federais. Brasília: 2013.

LAZZARINI, Sergio, e MUSACCHIO, Aldo (2012). Leviathan in Business: Varieties of State Capitalism and their Implications for Economic Performance. HBR Working Paper 12-108.

MARTINS, Humberto Falcão (2011) “Inflexibilização”: limitações à flexibilização em parcerias com entes de cooperação. Brasília: IV Congresso CONSAD de Gestão Pública.

MARTINS, Luciano (1985). Estado capitalista e burocracia no Brasil pós-64. Rio de Janeiro, Paz e Terra, 1985.

MELLO, Celso Antonio Bandeira de (1994). Curso de Direito Administrativo. Ed Malheiros.

Ministério do Planejamento (2013). Boletim Estatistico de Pessoal. Brasília: 2013.

PACHECO, Regina Silvia (2010) “Profissionalização, mérito e proteção da burocracia no Brasil”. In: Abrucio, Loureiro, Pacheco (Eds.), Burocracia e Política no Brasil; Desafios para o Estado Democrático no Século XXI. Rio de Janeiro : Editora Fundação Getulio Vargas.

23

PACHECO, Regina Silvia (2013). Capacidade institucional do Estado brasileiro e o novo desenvolvimento: desafios atuais. Texto preparado para o 10º Fórum de Economia da FGV; São Paulo, setembro/2013

VAN THIEL, Susan (2012) Comparing agencies across countries. In Verhoest, Van Thiel, Bouckaert & Laegreid (Eds.), Government Agencies: Practices and Lessons from 30 Countries. UK: Palgrave Macmillan.

___________________________________________________________________

AUTORIA

Daniel De Bonis – Doutorando em Administração Pública e Governo pela EAESP-FGV.

Endereço eletrônico: [email protected]