demonstraÇÕes financeiras em 31 de dezembro de … · nÃo circulante créditos a quartistas e...

TRANSCRIPT

0

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014

ACOMPANHADAS DO RELATÓRIO DOS AUDITORES INDEPENDENTES

Março de 2015

1

ASSOCIAÇÃO BRASILEIRA DE CRIADORES DE CAVALO QUARTO DE MILHA

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014

ACOMPANHADAS DO RELATÓRIO DOS AUDITORES INDEPENDENTES

SUMÁRIO

BALANÇOS PATRIMONIAIS 2

DEMONSTRAÇÕES DOS RESULTADOS

3

DEMONSTRAÇÕES DAS MUTAÇÕES DO PASSIVO LÍQUIDO 4

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA 5

NOTAS EXPLICATIVAS 6 a 28

RELATÓRIO DOS AUDITORES INDEPENDENTES 29 e 30

2

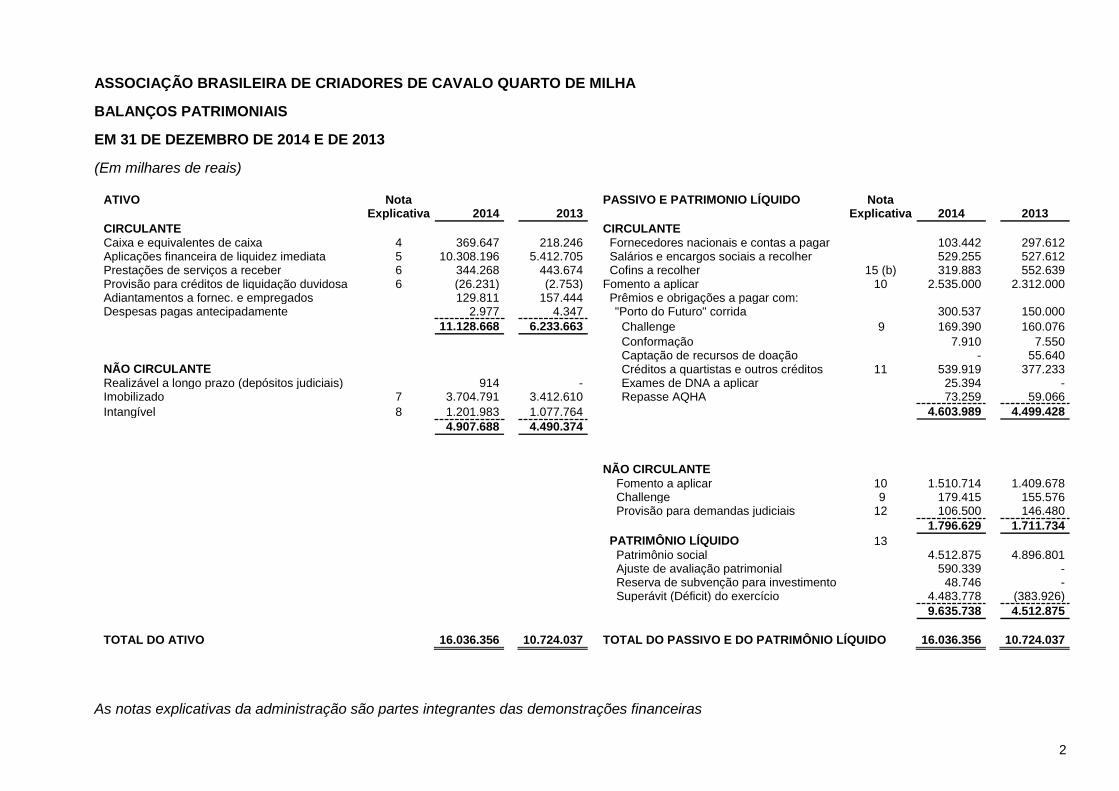

ASSOCIAÇÃO BRASILEIRA DE CRIADORES DE CAVALO QUARTO DE MILHA

BALANÇOS PATRIMONIAIS

EM 31 DE DEZEMBRO DE 2014 E DE 2013

(Em milhares de reais)

ATIVO Nota PASSIVO E PATRIMONIO LÍQUIDO Nota

Explicativa 2014 2013 Explicativa 2014 2013

CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 369.647 218.246 Fornecedores nacionais e contas a pagar 103.442 297.612 Aplicações financeira de liquidez imediata 5 10.308.196 5.412.705 Salários e encargos sociais a recolher 529.255 527.612 Prestações de serviços a receber 6 344.268 443.674 Cofins a recolher 15 (b) 319.883 552.639 Provisão para créditos de liquidação duvidosa 6 (26.231) (2.753) Fomento a aplicar 10 2.535.000 2.312.000 Adiantamentos a fornec. e empregados 129.811 157.444 Prêmios e obrigações a pagar com: Despesas pagas antecipadamente 2.977 4.347 "Porto do Futuro" corrida 300.537 150.000

11.128.668 6.233.663 Challenge 9 169.390 160.076

Conformação 7.910 7.550 Captação de recursos de doação - 55.640

NÃO CIRCULANTE Créditos a quartistas e outros créditos 11 539.919 377.233 Realizável a longo prazo (depósitos judiciais) 914 - Exames de DNA a aplicar 25.394 - Imobilizado 7 3.704.791 3.412.610 Repasse AQHA 73.259 59.066

Intangível 8 1.201.983 1.077.764 4.603.989 4.499.428

4.907.688 4.490.374

NÃO CIRCULANTE

Fomento a aplicar 10 1.510.714 1.409.678 Challenge 9 179.415 155.576 Provisão para demandas judiciais 12 106.500 146.480

1.796.629 1.711.734

PATRIMÔNIO LÍQUIDO 13

Patrimônio social 4.512.875 4.896.801 Ajuste de avaliação patrimonial 590.339 -

Reserva de subvenção para investimento 48.746 - Superávit (Déficit) do exercício 4.483.778 (383.926)

9.635.738 4.512.875

TOTAL DO ATIVO 16.036.356 10.724.037 TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO 16.036.356 10.724.037

As notas explicativas da administração são partes integrantes das demonstrações financeiras

3

ASSOCIAÇÃO BRASILEIRA DE CRIADORES DE CAVALO QUARTO DE MILHA.

DEMONSTRAÇÃO DOS RESULTADOS DOS EXERCÍCIOS FINDOS EM

EM 31 DE DEZEMBRO DE 2014 E DE 2013

(Em milhares de reais)

Nota

Explicativa 2014 2013

RECEITA DE ATIVIDADE SOCIAL

Sócios 14 (a) 4.010.359 2.100.000 Stud Book 14 (b) 8.516.697 6.338.304 Esporte 14 (c) 7.439.144 6.368.526 Revista 1.133.401 958.683 Outras receitas – Marketing 222.689 230.023

21.322.290 15.995.536 DEDUÇÕES DA RECEITA

Impostos incidentes sobre a receita 15 (239.071) (206.117)

CUSTO DA ATIVIDADE SOCIAL

Stud Book (1.821.533) (1.903.769) Esporte (8.349.571) (8.407.497) Revista (1.079.267) (1.061.132)

(11.250.371) (11.372.398)

RESULTADO OPERACIONAL BRUTO 9.832.848 4.417.021

Esporte (799.030) (462.044) Despesas com marketing 17 (1.094.805) (887.235) Despesas comerciais (PCLD) (36.105) (8.112) Administrativas 16 (4.189.955) (3.951.421) Despesas financeiras (302.037) (307.526) Receitas financeiras 696.635 578.114 Outras receitas (despesas) 376.227 237.277

(5.349.070) (4.800.947)

RESULTADO OPERACIONAL 4.483.778 (383.926)

SUPERAVIT (DÉFICIT) DO EXERCÍCIO 13 4.483.778 (383.926)

As notas explicativas da administração são partes integrantes das demonstrações

financeiras.

4

ASSOCIAÇÃO BRASILEIRA DE CRIADORES DE CAVALO QUARTO DE MILHA

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

EM 31 DE DEZEMBRO DE 2014 E DE 2013

(Em milhares de reais)

Patrimônio

Social

Reserva de subvenção para

investimento

Ajuste de avaliação

patrimonial

(Déficit) Superávit do

exercício Total

Saldos em 1º de janeiro de 2013 3.888.885 437.636 - 570.279 4.896.800

Destinação a reserva de investimentos - 570.279 - (570.279) -

Imobilizações realizadas 1.007.915 (1.007.915) - - -

Déficit do exercício - - - (383.926) (383.926)

Saldos em 31 de dezembro de 2013 4.896.801 - - (383.926) 4.512.875

Destinação a reserva de investimentos (383.926) - - 383.926 -

Superávit do exercício - - - 4.483.778 4.483.778

Ajuste de exercícios anteriores - 8.761 - - 8.761

Ajuste de avaliação do patrimônio - - 630.324 - 630.324

Realização do ajuste de avaliação patrimonial - 39.985 (39.985) - -

Saldos em 31 de dezembro de 2014 4.512.875 48.746 590.339 4.483.778 9.635.738

As notas explicativas da administração são partes integrantes das demonstrações financeiras

5

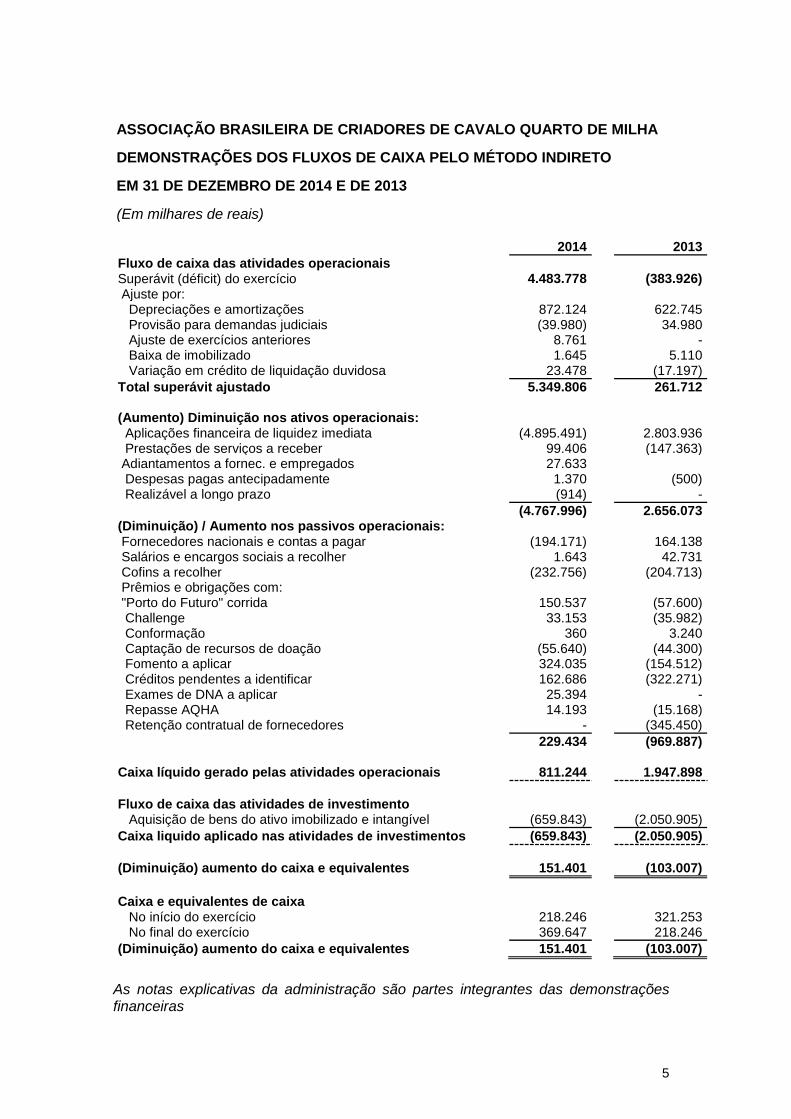

ASSOCIAÇÃO BRASILEIRA DE CRIADORES DE CAVALO QUARTO DE MILHA

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA PELO MÉTODO INDIRETO

EM 31 DE DEZEMBRO DE 2014 E DE 2013

(Em milhares de reais) 2014 2013

Fluxo de caixa das atividades operacionais

Superávit (déficit) do exercício 4.483.778 (383.926) Ajuste por:

Depreciações e amortizações 872.124 622.745 Provisão para demandas judiciais (39.980) 34.980 Ajuste de exercícios anteriores 8.761 - Baixa de imobilizado 1.645 5.110 Variação em crédito de liquidação duvidosa 23.478 (17.197)

Total superávit ajustado 5.349.806 261.712

(Aumento) Diminuição nos ativos operacionais:

Aplicações financeira de liquidez imediata (4.895.491) 2.803.936 Prestações de serviços a receber 99.406 (147.363) Adiantamentos a fornec. e empregados 27.633

Despesas pagas antecipadamente 1.370 (500) Realizável a longo prazo (914) -

(4.767.996) 2.656.073 (Diminuição) / Aumento nos passivos operacionais:

Fornecedores nacionais e contas a pagar (194.171) 164.138 Salários e encargos sociais a recolher 1.643 42.731 Cofins a recolher (232.756) (204.713) Prêmios e obrigações com:

"Porto do Futuro" corrida 150.537 (57.600) Challenge 33.153 (35.982) Conformação 360 3.240 Captação de recursos de doação (55.640) (44.300) Fomento a aplicar 324.035 (154.512) Créditos pendentes a identificar 162.686 (322.271) Exames de DNA a aplicar 25.394 - Repasse AQHA 14.193 (15.168) Retenção contratual de fornecedores - (345.450)

229.434 (969.887)

Caixa líquido gerado pelas atividades operacionais 811.244 1.947.898

Fluxo de caixa das atividades de investimento

Aquisição de bens do ativo imobilizado e intangível (659.843) (2.050.905)

Caixa liquido aplicado nas atividades de investimentos (659.843) (2.050.905)

(Diminuição) aumento do caixa e equivalentes 151.401 (103.007)

Caixa e equivalentes de caixa

No início do exercício 218.246 321.253 No final do exercício 369.647 218.246

(Diminuição) aumento do caixa e equivalentes 151.401 (103.007)

As notas explicativas da administração são partes integrantes das demonstrações financeiras

6

ASSOCIAÇÃO BRASILEIRA DE CRIADORES DE CAVALO QUARTO DE MILHA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

(Em milhares de reais)

1. Contexto operacional

A Associação é uma entidade de natureza civil sem fins lucrativos e tem por

objetivo o desenvolvimento, o estímulo à criação e a divulgação do Cavalo

Quarto de Milha no Brasil e, eventualmente, no exterior e, para tanto, promove

as seguintes e principais atividades:

a) Melhoramento do cavalo de sela nacional, através da mestiçagem com o

Cavalo Quarto de Milha norte-americano;

b) Estabelecimento e manutenção do Registro Genealógico da Raça, o

desenvolvimento de pesquisas e arquivamento da árvore genealógica

dos animais: puros, cruzados e mestiços, em todo o Território Nacional

e, eventualmente, no exterior ("Stud Book");

c) Expedição dos Certificados de Registros e Propriedades dos animais

inscritos no Registro Genealógico, nos termos da delegação do

Ministério da Agricultura, Pecuária e do Abastecimento;

d) Regulamentação e fiscalização de todos os assuntos pertinentes à raça

Quarto de Milha, tais como: criação, exibição, competição,

transferências de propriedade, leilões, publicidade;

e) Divulgação da história, criação, fomento e qualidade da Raça;

f) Edição da Revista Quarto de Milha, como órgão oficial da ABQM, e

outras publicações necessárias à promoção e divulgação da Raça;

g) Exposições, congressos e leilões de cavalo sob seu patrocínio ou

realizado por entidade similar, legalmente constituída e habilitada para

7

essa atividade;

h) Intercâmbio com atividades congêneres, nacionais ou estrangeiras, que

visem o mesmo objetivo;

i) Colaboração com os poderes públicos, na resolução de problemas

nacionais relacionados com a criação de equinos, dessa ou de outras

raças, objetivando, sempre a defesa dos interesses do criatório nacional;

j) Defesa dos interesses dos criadores associados e/ou proprietários

associados.

2. Apresentação das demonstrações financeiras

As demonstrações financeiras foram elaboradas e estão apresentadas de

acordo com as práticas contábeis adotadas no Brasil. Este conjunto de

demonstrações financeiras foi preparado de acordo com o CPC para Pequenas

e Médias Empresas - PME, emitido pelo Comitê de Pronunciamentos

Contábeis (CPC) e pela Interpretação Técnica - ITG 2002 emitida pelo

Conselho Federal de Contabilidade. Essas demonstrações financeiras estão

expressas em reais, elas consideram o custo histórico como base de valor,

salvo quando indicado de forma diferente.

3. Principais práticas contábeis

As práticas adotadas para a contabilização das operações e elaboração das

demonstrações contábeis emanam, em sua maioria, das disposições da Lei das

Sociedades por Ações, adequadas às sociedades sem fins econômicos que estão

em conformidade com as normas internacionais de contabilidade emitidas pelo

IASB.

a) Apuração do resultado

É apurado pelo regime de competência de exercícios, observadas as

particularidades como anuidades e prestação de serviços.

b) Estimativas contábeis

As demonstrações financeiras requerem em sua elaboração a utilização de

estimativas contábeis para contabilizar certos ativos, passivos e outras

8

transações. As estimativas contábeis envolvidas na preparação das

demonstrações financeiras foram baseadas em fatores objetivos e

subjetivos, com base no julgamento da Administração para determinação

do valor adequado a ser registrado nas demonstrações financeiras. Itens

significativos sujeitos e essas estimativas e premissas incluem a seleção

de vidas úteis do ativo imobilizado e de sua recuperabilidade nas

operações, avaliação dos ativos financeiros pelo valor justo e pelo método

de ajuste a valor presente, análise do risco de crédito para determinação

da provisão para créditos de liquidação duvidosa, assim como da análise

dos demais riscos para determinação de outras provisões, inclusive para

contingências. A liquidação das transações envolvendo essas estimativas

poderá resultar em valores divergentes dos registrados nas demonstrações

financeiras devido ao tratamento probabilístico inerente ao processo de

estimativa. A Associação revisa suas estimativas e premissas, em período

não superior a um ano.

c) Caixa e equivalentes de caixa

Representado por numerários em caixa, saldos em banco conta movimento

e aplicações financeiras de liquidez imediata e com risco insignificante de

mudança de seu valor de mercado, sendo o ganho ou perda registrado no

resultado do exercício respeitando a competência. As aplicações

financeiras incluídas nos equivalentes de caixa, em sua maioria, são

classificadas na categoria de ativos financeiros ao valor justo por meio do

resultado.

d) Prestações de serviços a receber

São demonstradas pelos valores nominais das receitas emitidas para os

associados. A provisão para créditos de liquidação duvidosa é reconhecida

por estimativa com base em análise dos créditos em aberto, considerada

suficiente pela Administração para cobrir eventuais perdas na realização.

e) Imobilizado

Demonstrado pelo custo histórico de aquisição, menos depreciação

acumulada e quaisquer perdas não recuperáveis, e ajustado ao custo

atribuído (deemed cost) para os bens das contas de imóveis e edificações

com base em laudo de peritos independentes. O custo histórico inclui os

gastos diretamente atribuíveis necessários para preparar o ativo para o uso

pretendido pela administração. O imobilizado em andamento, quando

aplicável, é demonstrado pelo custo já incorrido e pelo valor desembolsado,

9

respectivamente. A depreciação está calculada e contabilizada pelo método

linear, com base em taxas que levam em conta a expectativa de vida útil

dos bens, menos o valor residual. Os valores residuais, a vida útil e os

métodos de depreciação dos ativos são revisados e ajustados, se

necessário, quando existir uma indicação de mudança significativa desde a

última data de balanço. O valor contábil de um ativo é imediatamente

baixado para seu valor recuperável se o valor contábil do ativo for maior

que seu valor recuperável estimado. Os ganhos e as perdas em alienações

são determinados pela comparação do valor de venda com o valor contábil

e são reconhecidos em “Outras receitas (despesas) operacionais” na

demonstração do resultado. A Associação não possui bens do ativo

imobilizado que espera abandonar ou alienar e que exigiriam a constituição

de provisão para obrigações por descontinuação de ativos.

f) Intangível

Ativos intangíveis adquiridos separadamente são mensurados no

reconhecimento inicial ao custo de aquisição e, posteriormente, deduzidos

da amortização acumulada e perdas do valor recuperável, quando

aplicável.

g) Provisão para redução ao valor recuperável de ativos não financeiros

(impairment)

O valor recuperável de um ativo ou de determinada unidade geradora de

caixa é definido como sendo o maior entre o valor de uso e o valor líquido

de venda.

A Administração da Associação revisa no mínimo anualmente o valor

contábil líquido dos ativos não financeiros (ou grupo de ativos

relacionados), com o objetivo de avaliar eventos ou mudanças nas

circunstâncias econômicas, operacionais ou tecnológicas que possam

indicar deterioração ou perda de seu valor recuperável efetivo. Quando tais

evidências são identificadas, e o valor contábil líquido excede o valor

recuperável, é constituída provisão para recuperação, ajustando o valor

contábil líquido dos ativos ao valor recuperável (impairment), em

contrapartida ao resultado.

Se uma perda por redução ao valor recuperável for subsequentemente

revertida, o valor contábil do ativo (ou grupo de ativos relacionados) é

aumentado para a estimativa revista de seu valor recuperável, mas sem

exceder o valor que teria sido determinado caso nenhuma perda por

10

redução ao valor recuperável tivesse sido reconhecida em exercícios

anteriores.

Com base nas análises da Administração, não foram necessárias provisões

para recuperação de ativos em 31 de dezembro de 2014.

h) Demais ativos e passivos

Um ativo é reconhecido no balanço quando for provável que seus benefícios

econômicos futuros serão gerados em favor da Associação e se seu custo

ou valor puder ser mensurado com segurança. Um passivo é reconhecido

no balanço quando a Associação possui uma obrigação legal ou constituída

como resultado de um evento passado, sendo provável que um recurso

econômico seja requerido para liquidá-lo no futuro. As provisões são

registradas tendo como base as melhores estimativas do risco envolvido.

Estão demonstrados por seus valores conhecidos ou calculáveis,

acrescidos, quando aplicável, dos correspondentes rendimentos, encargos

e atualizações monetárias incorridas até a data do balanço e, no caso dos

ativos, retificados por provisão para perdas quando necessário.

i) Segregação entre circulante e não circulante

Os ativos e passivos são classificados como circulante quando sua

realização ou liquidação é provável que ocorra nos próximos doze meses.

Caso contrário, são demonstrados como não circulantes.

j) Ajuste a valor presente de ativos e passivos

Quando aplicável, os ativos e passivos não circulantes e os circulantes,

quando o efeito é considerado relevante em relação às demonstrações

financeiras tomadas em conjunto, são ajustados pelo valor presente.

k) Ativos e passivos contingentes

O reconhecimento, a mensuração e a divulgação das contingências ativas

e passivas são efetuados da seguinte forma: Ativos contingentes não são

reconhecidos contabilmente, exceto quando a Administração da

Associação possui total controle da situação ou quando há garantias reais

ou decisões judiciais favoráveis, sobre as quais não cabem mais recursos.

11

Passivos contingentes são reconhecidos contabilmente levando em conta

a opinião da assessoria jurídica, a natureza das demandas, a similaridade

com outros processos, a complexidade no posicionamento de tribunais,

entre outras análises da Administração da Associação, sempre que as

perdas forem avaliadas como prováveis, o que ocasionaria uma saída de

recursos para a liquidação das obrigações, e quando os montantes

envolvidos forem mensuráveis com suficiente segurança. Os passivos

contingentes classificados como perdas possíveis são divulgados em notas

explicativas e os passivos contingentes classificados como perdas remotas

não requerem provisão e nem divulgação nas demonstrações financeiras.

A liquidação das transações envolvendo essas estimativas poderá resultar

em valores significativamente divergentes dos registrados nas

demonstrações financeiras devido às imprecisões inerentes ao processo de

sua determinação. A Associação revisa suas estimativas e premissas em

período não superior a um ano.

l) Demonstrações dos fluxos de caixa

As demonstrações dos fluxos de caixa foram preparadas pelo método

indireto e estão apresentadas de acordo com o estabelecido pelo Comitê

de Pronunciamentos Contábeis (CPC).

4. Caixa e equivalência de caixa

Descrição 2014 2013

Caixa 9.242 2.066

Bancos conta movimento -

Bradesco 73.944 14.505

Banco do Brasil 286.461 201.675

360.405 216.180

Total 369.647 218.246

12

5. Aplicações financeiras de liquidez imediata

Descrição 2014 2013

Bradesco 4.361.590 86.770

Banco do Brasil 5.946.606 5.325.935

Total 10.308.196 5.412.705

Apurou-se o aumento de 90% nas aplicações financeiras de liquidez

imediata em comparação ao exercício de dezembro de 2013, devido aos

reajustes aprovado pelo Conselho em janeiro/14 nas taxas de fomento,

anuidade, inscrições nos eventos oficiais, serviços de Stud Book e o plano

de ação para a redução de despesas.

As aplicações financeiras estão concentradas em Certificados de Depósito

Bancário - CDBs junto às instituições financeiras, Banco do Brasil e Bradesco

atrelados às variações do CDI.

a. Composição do caixa ABQM e eventos (terceiros):

Existem dois tipos distintos de fontes de recursos e que possuem aplicações

definidas:

i) Os recursos operacionais aos quais se destacam as anuidades

associativas, parte das receitas advindas dos serviços de registro

genealógico, receitas de eventos, patrocínios dentre outros.

i) Os recursos de fomento advindo da taxa anual de fomento e parte da taxa

de nacionalização de animais.

Os recursos operacionais são destinados às coberturas das despesas e de

custeio da Associação, enquanto que os recursos de fomento são aplicados

em atividades de fomento à raça Quarto de Milha.

A Associação administra também os recursos de campeonatos de corrida,

Challenge e Potro do Futuro e Conformação que são repassados integralmente

para o custeio específico desses eventos.

13

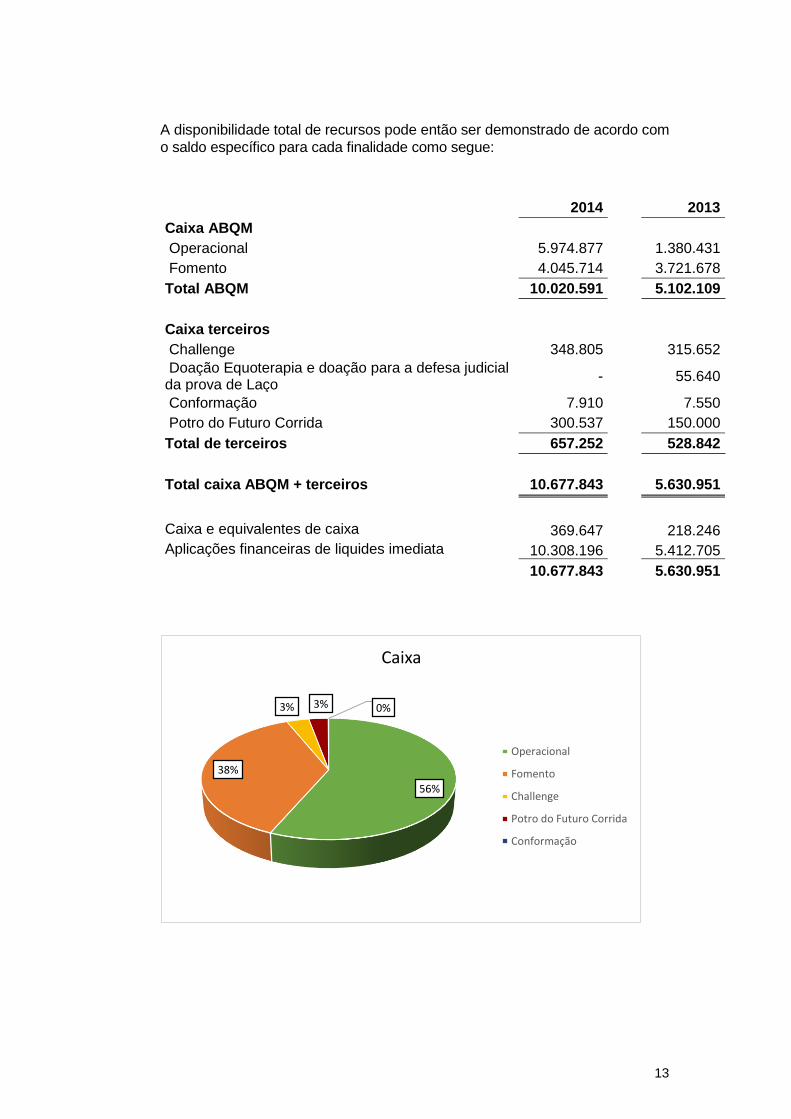

A disponibilidade total de recursos pode então ser demonstrado de acordo com

o saldo específico para cada finalidade como segue:

2014 2013

Caixa ABQM

Operacional 5.974.877 1.380.431

Fomento 4.045.714 3.721.678

Total ABQM 10.020.591 5.102.109

Caixa terceiros

Challenge 348.805 315.652

Doação Equoterapia e doação para a defesa judicial da prova de Laço

- 55.640

Conformação 7.910 7.550

Potro do Futuro Corrida 300.537 150.000

Total de terceiros 657.252 528.842

Total caixa ABQM + terceiros 10.677.843 5.630.951

Caixa e equivalentes de caixa 369.647 218.246

Aplicações financeiras de liquides imediata 10.308.196 5.412.705

10.677.843 5.630.951

56%

38%

3% 3% 0%

Caixa

Operacional

Fomento

Challenge

Potro do Futuro Corrida

Conformação

14

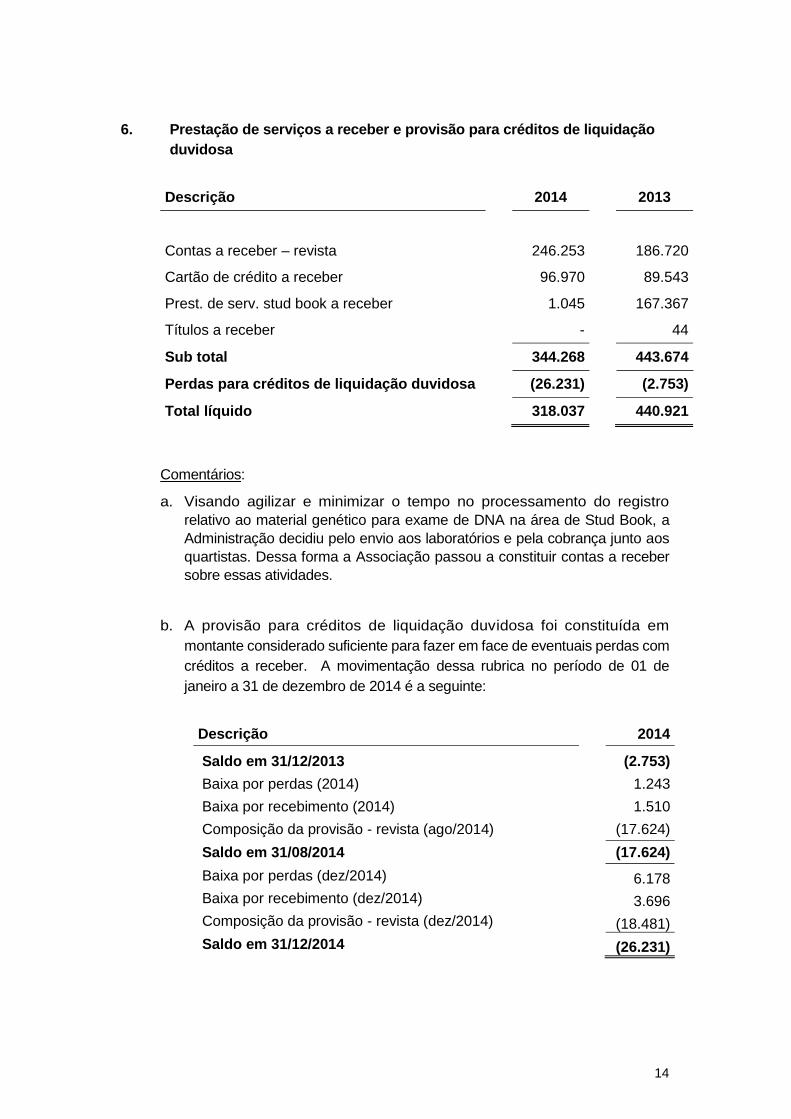

6. Prestação de serviços a receber e provisão para créditos de liquidação

duvidosa

Descrição 2014 2013

Contas a receber – revista 246.253 186.720

Cartão de crédito a receber 96.970 89.543

Prest. de serv. stud book a receber 1.045 167.367

Títulos a receber - 44

Sub total 344.268 443.674

Perdas para créditos de liquidação duvidosa (26.231) (2.753)

Total líquido 318.037 440.921

Comentários:

a. Visando agilizar e minimizar o tempo no processamento do registro

relativo ao material genético para exame de DNA na área de Stud Book, a

Administração decidiu pelo envio aos laboratórios e pela cobrança junto aos

quartistas. Dessa forma a Associação passou a constituir contas a receber

sobre essas atividades.

b. A provisão para créditos de liquidação duvidosa foi constituída em

montante considerado suficiente para fazer em face de eventuais perdas com

créditos a receber. A movimentação dessa rubrica no período de 01 de

janeiro a 31 de dezembro de 2014 é a seguinte:

Descrição 2014

Saldo em 31/12/2013 (2.753)

Baixa por perdas (2014) 1.243

Baixa por recebimento (2014) 1.510

Composição da provisão - revista (ago/2014) (17.624)

Saldo em 31/08/2014 (17.624)

Baixa por perdas (dez/2014) 6.178

Baixa por recebimento (dez/2014) 3.696

Composição da provisão - revista (dez/2014) (18.481)

Saldo em 31/12/2014 (26.231)

15

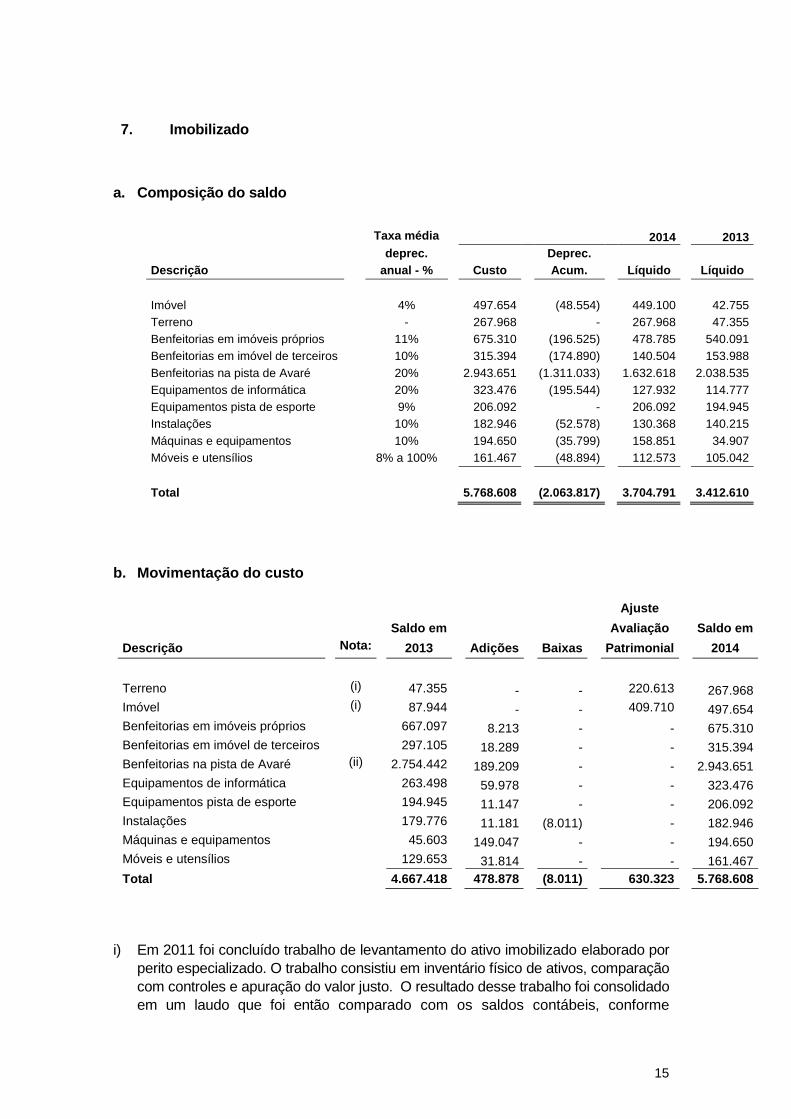

7. Imobilizado

a. Composição do saldo

Taxa média 2014 2013

deprec. Deprec.

Descrição anual - % Custo Acum. Líquido Líquido

Imóvel 4% 497.654 (48.554) 449.100 42.755

Terreno - 267.968 - 267.968 47.355

Benfeitorias em imóveis próprios 11% 675.310 (196.525) 478.785 540.091

Benfeitorias em imóvel de terceiros 10% 315.394 (174.890) 140.504 153.988

Benfeitorias na pista de Avaré 20% 2.943.651 (1.311.033) 1.632.618 2.038.535

Equipamentos de informática 20% 323.476 (195.544) 127.932 114.777

Equipamentos pista de esporte 9% 206.092 - 206.092 194.945

Instalações 10% 182.946 (52.578) 130.368 140.215

Máquinas e equipamentos 10% 194.650 (35.799) 158.851 34.907

Móveis e utensílios 8% a 100% 161.467 (48.894) 112.573 105.042

Total 5.768.608 (2.063.817) 3.704.791 3.412.610

b. Movimentação do custo

Ajuste

Saldo em Avaliação Saldo em

Descrição Nota: 2013 Adições Baixas Patrimonial 2014

Terreno (i) 47.355 - - 220.613 267.968

Imóvel (i) 87.944 - - 409.710 497.654

Benfeitorias em imóveis próprios 667.097 8.213 - - 675.310

Benfeitorias em imóvel de terceiros 297.105 18.289 - - 315.394

Benfeitorias na pista de Avaré (ii) 2.754.442 189.209 - - 2.943.651

Equipamentos de informática 263.498 59.978 - - 323.476

Equipamentos pista de esporte 194.945 11.147 - - 206.092

Instalações 179.776 11.181 (8.011) - 182.946

Máquinas e equipamentos 45.603 149.047 - - 194.650

Móveis e utensílios 129.653 31.814 - - 161.467

Total 4.667.418 478.878 (8.011) 630.323 5.768.608

i) Em 2011 foi concluído trabalho de levantamento do ativo imobilizado elaborado por

perito especializado. O trabalho consistiu em inventário físico de ativos, comparação

com controles e apuração do valor justo. O resultado desse trabalho foi consolidado

em um laudo que foi então comparado com os saldos contábeis, conforme

16

pronunciamentos contábeis CPC 01 e CPC 27 que tratam, respectivamente, de

“redução do valor recuperável de ativos” e “ativo imobilizado”. Em 2014, a

Associação registrou na contabilidade no ativo imobilizado e no patrimônio líquido

(ajuste de avaliação patrimonial) a mais valia no montante de R$ 630.323 apurada no

laudo, referente aos itens de imóvel e terreno.

A Associação visando o aprimoramento de seus controles

implementou novas políticas de compra e movimentação de ativos.

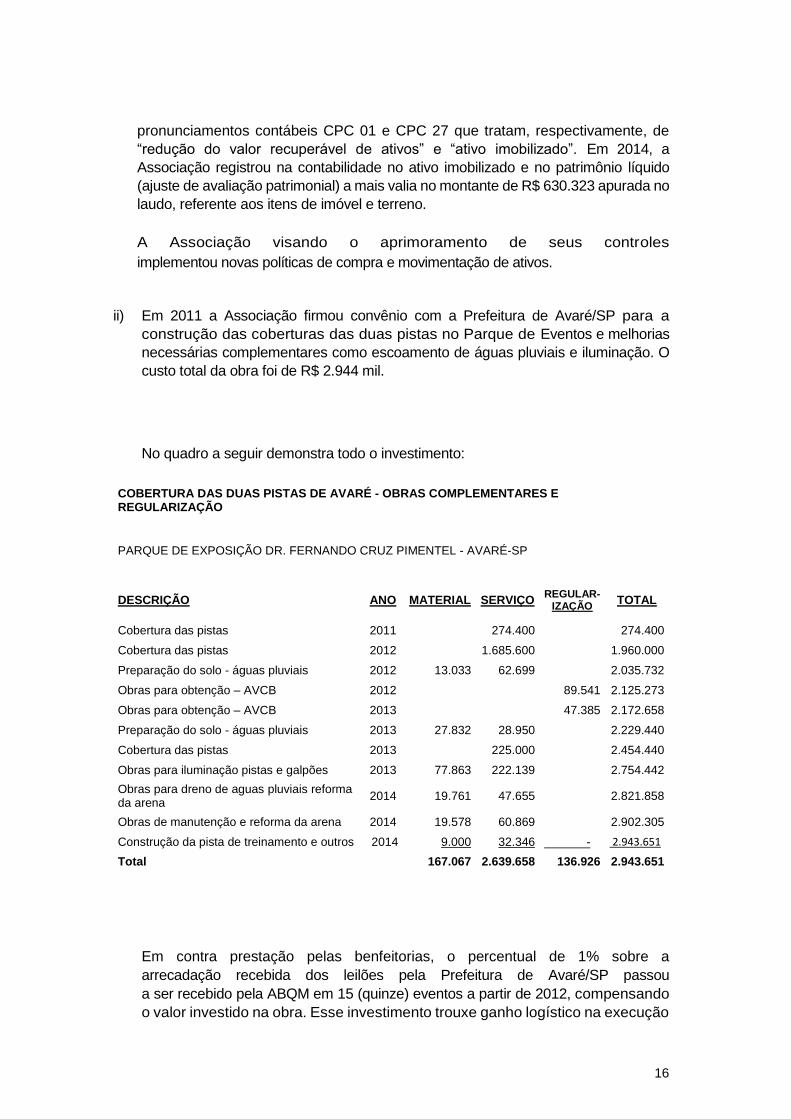

ii) Em 2011 a Associação firmou convênio com a Prefeitura de Avaré/SP para a

construção das coberturas das duas pistas no Parque de Eventos e melhorias

necessárias complementares como escoamento de águas pluviais e iluminação. O

custo total da obra foi de R$ 2.944 mil.

No quadro a seguir demonstra todo o investimento:

COBERTURA DAS DUAS PISTAS DE AVARÉ - OBRAS COMPLEMENTARES E REGULARIZAÇÃO

PARQUE DE EXPOSIÇÃO DR. FERNANDO CRUZ PIMENTEL - AVARÉ-SP

DESCRIÇÃO ANO MATERIAL SERVIÇO REGULAR-

IZAÇÃO TOTAL

Cobertura das pistas 2011 274.400 274.400

Cobertura das pistas 2012 1.685.600 1.960.000

Preparação do solo - águas pluviais 2012 13.033 62.699 2.035.732

Obras para obtenção – AVCB 2012 89.541 2.125.273

Obras para obtenção – AVCB 2013 47.385 2.172.658

Preparação do solo - águas pluviais 2013 27.832 28.950 2.229.440

Cobertura das pistas 2013 225.000 2.454.440

Obras para iluminação pistas e galpões 2013 77.863 222.139 2.754.442

Obras para dreno de aguas pluviais reforma da arena

2014 19.761 47.655 2.821.858

Obras de manutenção e reforma da arena 2014 19.578 60.869 2.902.305

Construção da pista de treinamento e outros 2014 9.000 32.346 - 2.943.651

Total 167.067 2.639.658 136.926 2.943.651

Em contra prestação pelas benfeitorias, o percentual de 1% sobre a

arrecadação recebida dos leilões pela Prefeitura de Avaré/SP passou

a ser recebido pela ABQM em 15 (quinze) eventos a partir de 2012, compensando

o valor investido na obra. Esse investimento trouxe ganho logístico na execução

17

dos eventos eliminando-se riscos de intempéries da natureza.

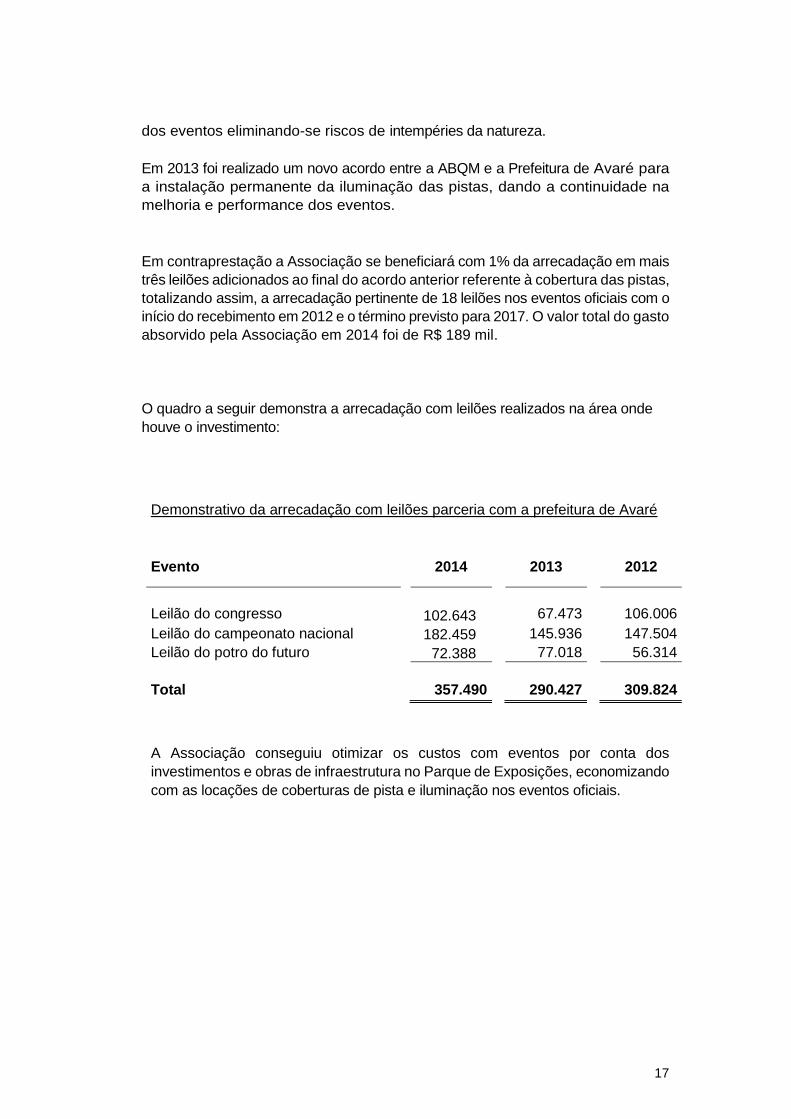

Em 2013 foi realizado um novo acordo entre a ABQM e a Prefeitura de Avaré para

a instalação permanente da iluminação das pistas, dando a continuidade na

melhoria e performance dos eventos.

Em contraprestação a Associação se beneficiará com 1% da arrecadação em mais

três leilões adicionados ao final do acordo anterior referente à cobertura das pistas,

totalizando assim, a arrecadação pertinente de 18 leilões nos eventos oficiais com o

início do recebimento em 2012 e o término previsto para 2017. O valor total do gasto

absorvido pela Associação em 2014 foi de R$ 189 mil.

O quadro a seguir demonstra a arrecadação com leilões realizados na área onde

houve o investimento:

Demonstrativo da arrecadação com leilões parceria com a prefeitura de Avaré

Evento

2014

2013

2012

Leilão do congresso 102.643 67.473 106.006

Leilão do campeonato nacional 182.459 145.936 147.504

Leilão do potro do futuro 72.388 77.018 56.314

Total 357.490 290.427 309.824

A Associação conseguiu otimizar os custos com eventos por conta dos

investimentos e obras de infraestrutura no Parque de Exposições, economizando

com as locações de coberturas de pista e iluminação nos eventos oficiais.

18

c. Movimentação da depreciação acumulada.

Saldo em Saldo em

Descrição 2013 Adições Baixas 2014

Imóvel (45.189) (3.365) - (48.554)

Benfeitorias em imóveis próprios (127.006) (69.519) - (196.525)

Benfeitorias em imóvel de terceiros (143.117) (31.775) - (174.890)

Benfeitorias na pista de Avaré (715.907) (595.126) - (1.311.033)

Equipamentos de informática (148.721) (46.823) - (195.544)

Instalações (39.561) (19.383) 6.366 (52.578)

Máquinas e equipamentos (10.696) (25.103) - (35.799)

Móveis e utensílios (24.611) (24.283) - (48.894)

Total (1.254.808) (815.377) 6.366 (2.063.817)

8. Intangível

a. Composição do saldo

Taxa 2014 2013

Anual de

Amortiz.

Descrição Amortiz. Custo Acum. Líquido Líquido

Direito uso 20% 180.929 (130.749) 50.181 30.716

Sistema de computação 20% 5.873 (5.091) 782 1.306

Desenvolvimento de sistema Stud Book 20% 810.290 (39.759) 770.531 786.877

Desenvolvimento de sistema Esporte - 217.014 - 217.014 101.700

Marcas e patentes - 154.835 - 154.835 148.525

Marcas e patentes vaquejada - 8.640 - 8.640 8.640

Total 1.377.582 (175.599) 1.201.983 1.077.764

Sistemas utilizados e em desenvolvimento pela ABQM:

Sistema Stud Book

O sistema do Stud Book tem como principal característica a automatização dos

processos através da digitalização de documentos, análise padronizada automática

e a comunicação sobre o estágio do processo ao interessado.

Com esse incremento tecnológico, o prazo do processamento de cada

serviço solicitado se reduziu e também está sendo realizado de forma on-line

via web, atendendo à demanda e às exigências dos quartistas. A

Imagitech é a empresa desenvolvedora do sistema e a gestão do

projeto está sob a responsabilidade da Superintendência da Associação.

19

O volume total investido na implantação do ativo será de

aproximadamente de R$ 975 mil, sendo pago R$ 810 mil até a 31 de dezembro de

2014.

O cronograma de pagamento está sendo realizado de acordo com a entrega dos

módulos e com as horas trabalhadas por parte dos técnicos e profissionais da

empresa desenvolvedora.

A entrada em operação está sendo realizada por módulos da seguinte

forma:

Relatório de serviço de reprodutor - agosto/11;

Pedido de registro (papel): janeiro/13;

Pedido de registro pela web: janeiro/14;

Certificado de propriedade digital: previsto para abril/15;

Transferência de propriedade pela web: previsto para agosto/15;

Sistema de Esporte

O sistema atual está sendo substituído por outro em desenvolvimento, mais

moderno que atenda às necessidades da Associação. A funcionalidade principal

do sistema é a velocidade na informação onde sua base de emissão de dados é

a web. Abrangendo os eventos oficiais da ABQM e se estenderá aos núcleos e

associações de modalidades específicas com o objetivo de eliminar o atraso nas

atas esportivas e padronizar os processos que envolvem o Quarto de Milha.

A entrada em atividade do sistema ocorreu em julho/14 e o investimento foi de

R$ 217 mil até dezembro/14.

Um segundo módulo do sistema referente à apuração e registro de pontos será

realizado em 2015.

O valor total do investimento no sistema referente aos dois módulos está

estimado em R$ 277 mil.

20

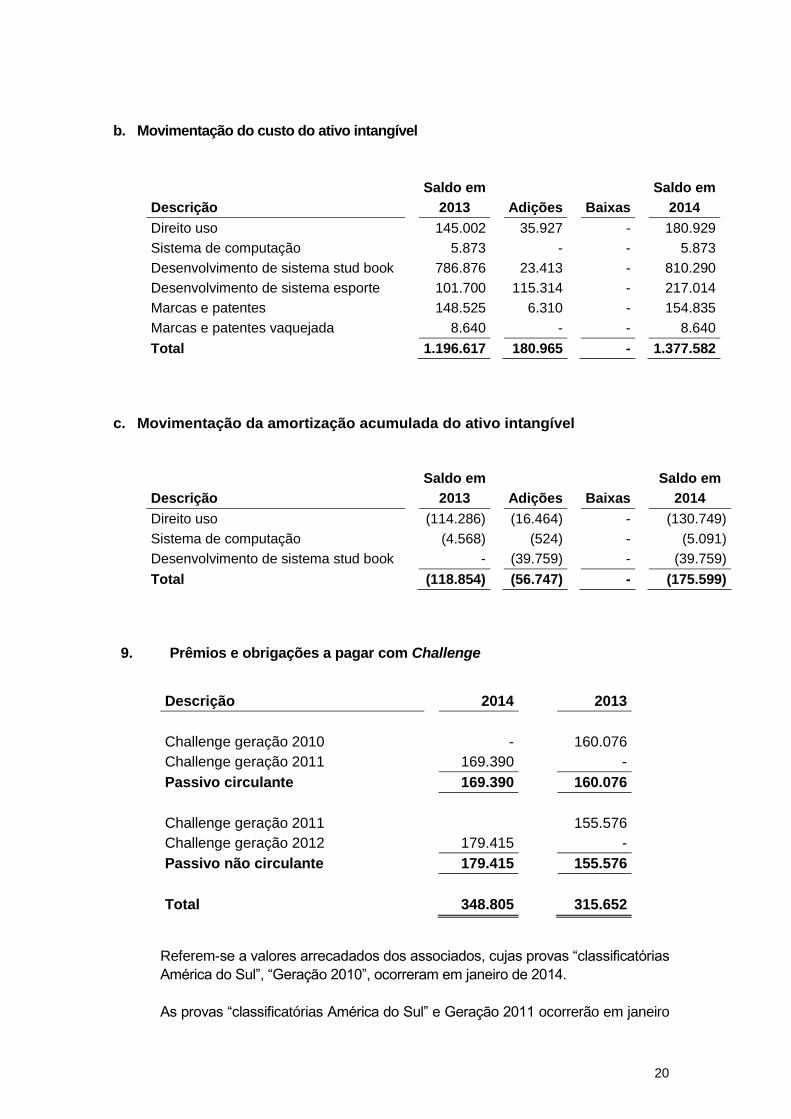

b. Movimentação do custo do ativo intangível

Saldo em Saldo em

Descrição 2013 Adições Baixas 2014

Direito uso 145.002 35.927 - 180.929

Sistema de computação 5.873 - - 5.873

Desenvolvimento de sistema stud book 786.876 23.413 - 810.290

Desenvolvimento de sistema esporte 101.700 115.314 - 217.014

Marcas e patentes 148.525 6.310 - 154.835

Marcas e patentes vaquejada 8.640 - - 8.640

Total 1.196.617 180.965 - 1.377.582

c. Movimentação da amortização acumulada do ativo intangível

Saldo em Saldo em

Descrição 2013 Adições Baixas 2014

Direito uso (114.286) (16.464) - (130.749)

Sistema de computação (4.568) (524) - (5.091)

Desenvolvimento de sistema stud book - (39.759) - (39.759)

Total (118.854) (56.747) - (175.599)

9. Prêmios e obrigações a pagar com Challenge

Descrição 2014 2013

Challenge geração 2010 - 160.076

Challenge geração 2011 169.390 -

Passivo circulante 169.390 160.076

Challenge geração 2011 155.576

Challenge geração 2012 179.415 -

Passivo não circulante 179.415 155.576

Total 348.805 315.652

Referem-se a valores arrecadados dos associados, cujas provas “classificatórias

América do Sul”, “Geração 2010”, ocorreram em janeiro de 2014.

As provas “classificatórias América do Sul” e Geração 2011 ocorrerão em janeiro

21

de 2015, sendo então os recursos arrecadados destinados a esses eventos.

O Challenge, “Geração 2012” ocorrerá somente em 2016, motivo pelo qual os

valores arrecadados foram classificados ao grupo do passivo não circulante.

10. Prêmios e obrigações a pagar - Fomento a aplicar

Descrição Nota 2014 2013

Saldo inicial 3.721.678 3.876.190

Entradas

Fomento 1.287.194 411.477

Fomento de animal importado 1.695.916 2.024.316

Total das entradas 2.983.110 2.435.793

Saídas

ABQM Award (276.698) (239.058)

Repasse p/ associação e núcleo (478.440) (336.389)

Evento oficial - Laço Comprido (127.378) (120.000)

Evento oficial – Laço (163.543) (150.000)

Premiação Evento Oficial (563.381) (380.000)

Subsídios eventos (a) - (834.858)

Evento oficial – Vaquejada (b) (643.715) (400.000)

Potro da Fut. Corrida Rei e Rainha (153.580) (130.000)

Projeto equoterapia (161.300) -

Outros fomentos (91.039) -

Total das saídas (2.659.074) (2.590.305)

Saldo final 4.045.714 3.721.678

Passivo circulante 2.535.000 2.312.000

Passivo não circulante 1.510.714 1.409.678

O fomento refere-se a valores arrecadados dos associados e verba da taxa de

nacionalização, cujo valor é aplicado junto aos Núcleos e Associações de

Criadores de Cavalo Quarto de Milha e outras atividades de fomento destinado

à raça, que dependem da definição de programas específicos para aplicação

desses recursos. No exercício de 2014 houve um reajuste no valor da taxa de

fomento e um alinhamento da sua cobrança sendo igualado a taxa dos animais

puro e mestiço passando a taxa para R$ 10,00.

Os valores apresentados no circulante estão baseados na peça orçamentária

a cifra a ser realizada no período de 12 meses.

22

a. Em reunião do Conselho de Administração, realizada em 28 de janeiro de

2013, foi decidido e aprovado que não haveria a aplicação de reajuste no

valor das taxas de inscrição e gado dos eventos oficiais da ABQM, como

forma de fomentar a participação de competidores. O valor de R$ 835 mil

representa os recursos não recebidos em função dessa decisão. Dessa

forma a referida cifra foi diminuída do saldo a aplicar da conta de Fomento.

b. Em 2014 foi feito o repasse da verba de fomento para a Associação

Brasileira de Vaquejada – ABVAQ para a defesa no processo judicial que

está tramitando no Supremo Tribunal Federal contra os maus tratos dos

animais que impede a realização de provas de Vaquejadas no território

nacional. O valor de R$ 200.000 foi destinado para o recolhimento de custas

judiciais e pagamento de honorários advocatícios junto ao escritório

Almeida Castro Advogados Associados.

11. Prêmios e obrigações a pagar - Créditos a quartistas e outros créditos

Nota: 2014 2013

Créditos de quartistas (a) 528.037 369.309

Créditos não identificados (b) 11.882 7.924

539.919 377.233

a. Os créditos de quartistas são advindos principalmente de pagamentos de

premiação nos eventos oficiais. Representam os valores disponíveis aos

quartistas em suas correspondentes contas correntes que poderão ser

deduzidos em serviços futuros a serem prestados pela Associação ou

recebidos mediante a solicitação do credor.

b. Referem-se a valores recebidos em conta corrente e em processo de

identificação. A Associação está em constante processo de análise

visando identificar a origem dos créditos.

23

12. Provisão para demandas judiciais

Existem demandas movidas contra a Associação que vem sendo discutidas

judicialmente. De acordo com os consultores jurídicos as ações cuja

probabilidade de perda é considerada “possível” somam R$ 740 mil e ações com

possibilidade provável somam R$ 107 mil. Baseadas nas avaliações dos

consultores jurídicos, constituímos provisão para eventuais desembolsos dessa

natureza.

13. Patrimônio líquido

a. Patrimônio Social

O patrimônio social é constituído de bens móveis e imóveis, acrescido dos

superávits ou diminuído dos déficits de cada exercício social.

b. Destinação das receitas operacionais

A Associação não tendo fins lucrativos e aplica suas receitas

especificamente em:

Para manutenção e custeio de seus objetivos sociais;

Em instalações necessárias aos desenvolvimentos de suas

atividades;

Na subvenção de estudos e pesquisas sobre equinocultura e assuntos

correlatos.

Dessa forma, as sobras verificadas em cada exercício fiscal (Artigo 84 do

estatuto social), serão incorporadas ao Patrimônio Social ou terão a

destinação que a Assembleia Geral determinar, vetada, porém, a sua

distribuição a qualquer título.

c. Controle de superávits

A administração mantém controles sobre o superávit acumulado. O artigo

84 do Estatuto Social estabelece que os superávits serão incorporados ao

patrimônio social ou terão a destinação que a Assembleia Geral

determinar. Esse controle está assim demonstrado:

24

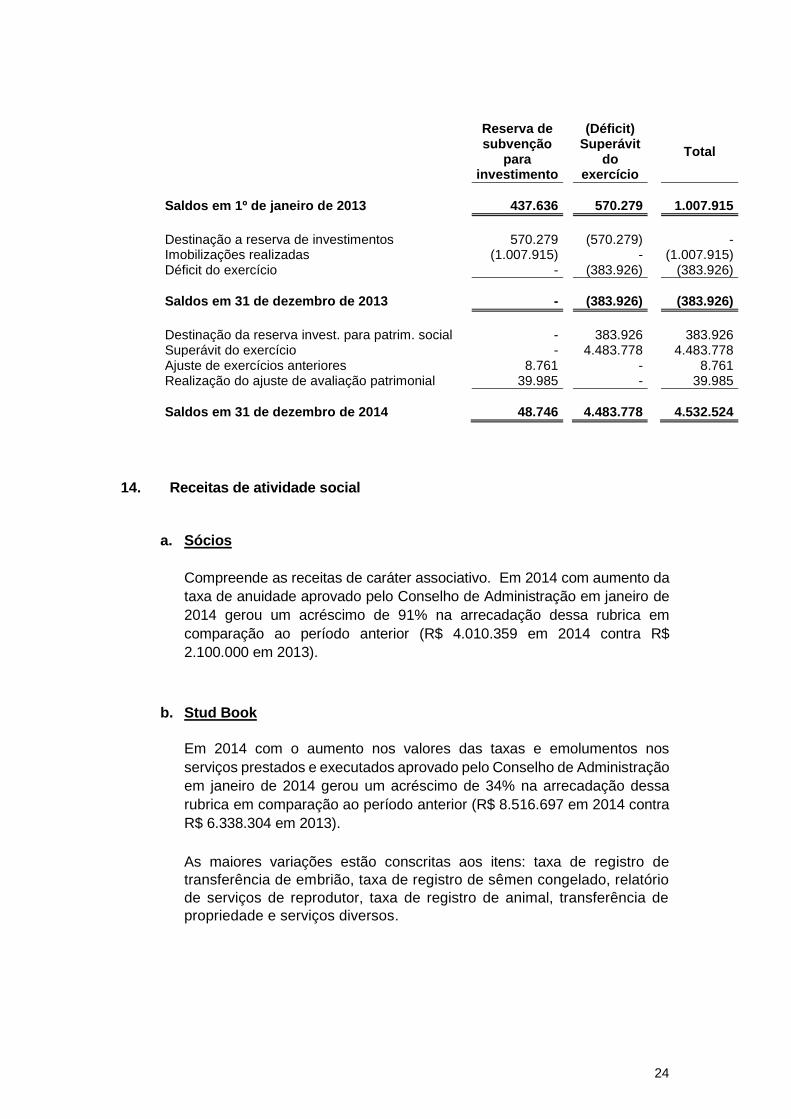

Reserva de subvenção

para investimento

(Déficit) Superávit

do exercício

Total

Saldos em 1º de janeiro de 2013 437.636 570.279 1.007.915

Destinação a reserva de investimentos 570.279 (570.279) - Imobilizações realizadas (1.007.915) - (1.007.915) Déficit do exercício - (383.926) (383.926)

Saldos em 31 de dezembro de 2013 - (383.926) (383.926)

Destinação da reserva invest. para patrim. social - 383.926 383.926 Superávit do exercício - 4.483.778 4.483.778 Ajuste de exercícios anteriores 8.761 - 8.761 Realização do ajuste de avaliação patrimonial 39.985 - 39.985

Saldos em 31 de dezembro de 2014 48.746 4.483.778 4.532.524

14. Receitas de atividade social

a. Sócios

Compreende as receitas de caráter associativo. Em 2014 com aumento da

taxa de anuidade aprovado pelo Conselho de Administração em janeiro de

2014 gerou um acréscimo de 91% na arrecadação dessa rubrica em

comparação ao período anterior (R$ 4.010.359 em 2014 contra R$

2.100.000 em 2013).

b. Stud Book

Em 2014 com o aumento nos valores das taxas e emolumentos nos

serviços prestados e executados aprovado pelo Conselho de Administração

em janeiro de 2014 gerou um acréscimo de 34% na arrecadação dessa

rubrica em comparação ao período anterior (R$ 8.516.697 em 2014 contra

R$ 6.338.304 em 2013).

As maiores variações estão conscritas aos itens: taxa de registro de

transferência de embrião, taxa de registro de sêmen congelado, relatório

de serviços de reprodutor, taxa de registro de animal, transferência de

propriedade e serviços diversos.

25

Quadro demonstrativo das receitas de Stud Book:

Descrição 2014 2013

Multas aplicadas 1.576.618 1.374.862

Relatório de serviço reprodutor 504.271 373.345

Aviso de padreação éguas 517.963 403.665

Taxa reg. transf embrião 2º prod. 2.868.887 1.732.866

Segunda via de certificado 126.778 52.095

Taxa de registro animal 1.186.534 959.303

Taxa de registro de animal importado 134.149 150.720

Transferência de propriedade 1.109.632 758.455

Taxa de registro de sêmen congelado 274.248 72.000

Importação de sêmen congelado 29.000 26.000

Taxa exame DNA 152.312 254.780

Serviços diversos Stud Book 36.205 180.213

Total 8.516.597 6.338.304

c. Esporte

Em 2014 houve um acréscimo de 17% em relação ao período anterior

devido ao aumento no valor das taxas de inscrição aprovado pelo

Conselho em janeiro de 2014.

Quadro demonstrativo das receitas com eventos:

Descrição 2014 2013

Congresso 2.361.713 1.745.830

Campeonato Nacional 2.814.296 2.376.303

Potro do Futuro 1.429.398 1.171.534

Copa dos Campeões 625.550 549.500

ABQM Awards 54.760 62.240

Outras receitas 153.427 83.119

Fomento eventos premiações - 380.000

Total 7.439.144 6.368.526

26

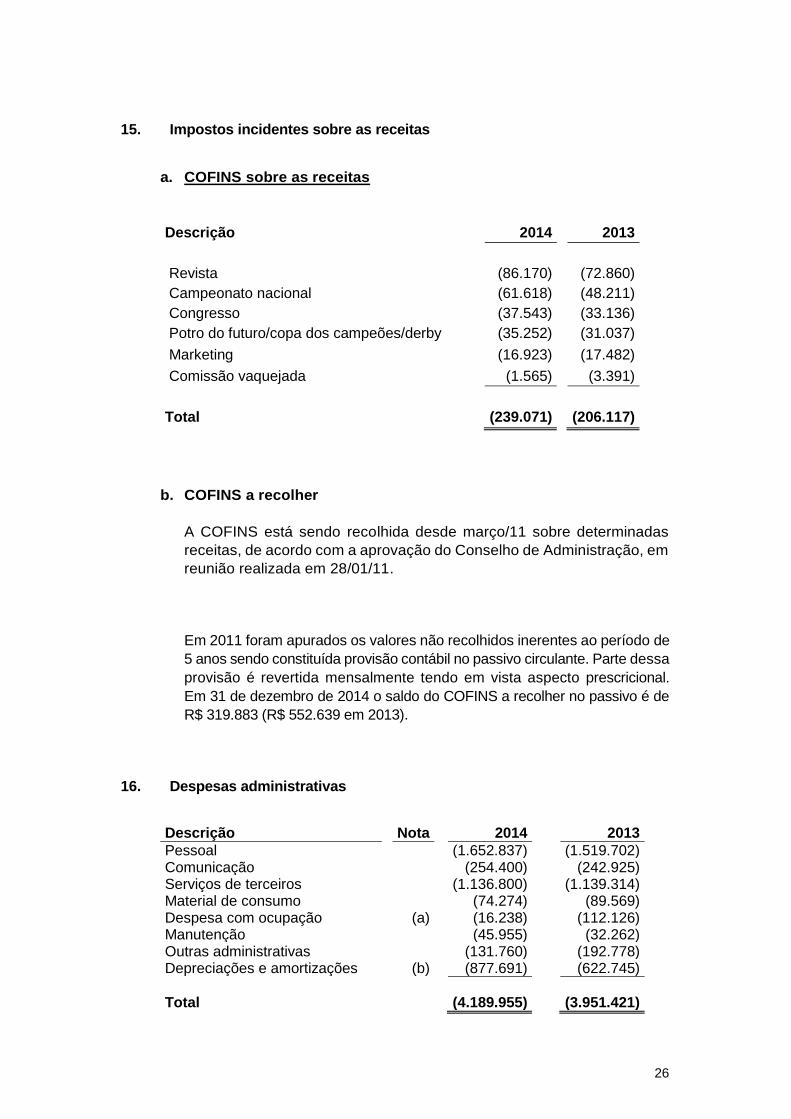

15. Impostos incidentes sobre as receitas

a. COFINS sobre as receitas

Descrição 2014 2013

Revista (86.170) (72.860)

Campeonato nacional (61.618) (48.211)

Congresso (37.543) (33.136)

Potro do futuro/copa dos campeões/derby (35.252) (31.037)

Marketing (16.923) (17.482)

Comissão vaquejada (1.565) (3.391)

Total (239.071) (206.117)

b. COFINS a recolher

A COFINS está sendo recolhida desde março/11 sobre determinadas

receitas, de acordo com a aprovação do Conselho de Administração, em

reunião realizada em 28/01/11.

Em 2011 foram apurados os valores não recolhidos inerentes ao período de

5 anos sendo constituída provisão contábil no passivo circulante. Parte dessa

provisão é revertida mensalmente tendo em vista aspecto prescricional.

Em 31 de dezembro de 2014 o saldo do COFINS a recolher no passivo é de

R$ 319.883 (R$ 552.639 em 2013).

16. Despesas administrativas

Descrição Nota 2014 2013

Pessoal (1.652.837) (1.519.702) Comunicação (254.400) (242.925) Serviços de terceiros (1.136.800) (1.139.314) Material de consumo (74.274) (89.569) Despesa com ocupação (a) (16.238) (112.126) Manutenção (45.955) (32.262) Outras administrativas (131.760) (192.778) Depreciações e amortizações (b) (877.691) (622.745)

Total (4.189.955) (3.951.421)

27

As modificações importantes ocorridas no período de janeiro a dezembro de

2014, em relação ao mesmo período de 2013 foram:

a. Despesa com ocupação

A diminuição da despesa de ocupação é em virtude da locação da casa

situada à Rua Ana Pimentel no período de janeiro/13 a agosto/13, dado que

a casa na Rua Germaine Burchard permaneceu em reforma;

b. Depreciações e amortizações

Os aumentos nas depreciações/amortizações são em virtudes: i) dos

investimentos nas pistas de Avaré com acréscimo das obras de dreno de

aguas fluviais e construção da pista de treinamento e outros no ano de

2014, e ii) das benfeitorias na casa da Germaine Burchard.

17. Despesas com marketing

Apurou-se aumento de aproximadamente 23% em 2014 em comparação com o

mesmo período de 2013 (R$ 1.095 mil em 2014 contra R$ 887 mil em 2013),

tendo em vista o início da veiculação no Canal Rural da TV Quarto de Milha a

partir de maio de 2013 e em 2014 a veiculação iniciou-se em janeiro de 2014.

18. Controle orçamentário

A administração da Associação adota procedimentos de revisão orçamentária

permanente, de modo a rever continuamente os custos operacionais, para que

possam ser absorvidos pelas receitas estatutárias a serem efetivamente

realizadas.

19. Seguro

A Associação mantém cobertura de seguros contra incêndio e riscos diversos,

em montantes suficientes para assegurar a reposição dos bens e a continuidade

das operações, em caso de sinistros. As premissas de risco adotadas, data a

sua natureza, não fazem parte do escopo de uma auditoria de demonstrações

contábeis, consequentemente, não foram examinadas pelos nossos auditores

independentes.

28

São Paulo, 09 de março de 2015.

Marcelo Waldemarin Alves Ferreira Luiz Antonio Correia

Presidente Contador

CPF: 251.158.148-54 CRC - 1SP-122.179/O-9

29

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES

FINANCEIRAS

Aos Administradores da

ASSOCIAÇÃO BRASIEIRA DE CRIADORES DE CAVALOS QUARTO DE MILHA

São Paulo – SP

Examinamos as demonstrações financeiras da ASSOCIAÇÃO BRASIEIRA DE

CAVALOS QUARTO DE MILHA, ("Associação") que compreendem o balanço

patrimonial em 31 de dezembro de 2014 e as respectivas demonstrações do resultado,

das mutações do patrimônio líquido e dos fluxos de caixa para o período findo nessa

data, assim como o resumo das práticas políticas contábeis e as demais notas

explicativas.

Responsabilidade da administração sobre as demonstrações financeiras

A Administração da Associação é responsável pela elaboração e adequada

apresentação das demonstrações financeiras de acordo com as práticas contábeis

adotadas no Brasil, assim como pelos controles internos que ela determinou como

necessários para permitir a elaboração dessas demonstrações financeiras livres de

distorção relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações

financeiras com base em nossa auditoria, conduzida de acordo com as normas

brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de

exigências éticas pelo auditor e que a auditoria seja planejada e executada com o

objetivo de obter segurança razoável de que as demonstrações financeiras estão livres

de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de

evidência a respeito dos valores e das divulgações apresentados nas demonstrações

financeiras. Os procedimentos selecionados dependem do julgamento do auditor,

incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras,

independentemente se causada por fraude ou por erro.

Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a

elaboração e adequada apresentação das demonstrações financeiras da Associação

para planejar os procedimentos de auditoria que são apropriados nas circunstâncias,

30

mas não para expressar uma opinião sobre a eficácia desses controles internos da

Associação. Uma auditoria inclui também a avaliação da adequação das práticas

contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela

administração, bem como a avaliação da apresentação das demonstrações financeiras

tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para

fundamentar nossa opinião.

Opinião sobre as demonstrações financeiras

Em nossa opinião, as demonstrações financeiras acima referidas apresentam

adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira

da ASSOCIAÇÃO BRASIEIRA DE CAVALOS QUARTO DE MILHA em 31 de dezembro

de 2014, o desempenho de suas operações e os seus fluxos de caixa para o período

findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

Outros assuntos: Auditoria dos valores correspondentes ao exercício anterior

Os valores correspondentes ao período findo em 31 de dezembro de 2013,

apresentados para fins de comparação, foram anteriormente auditados por outros

auditores independentes que emitiram relatório datado em 28 de março de 2014, que

não conteve qualquer modificação.

São Paulo, 09 de março de 2015.

BLB Auditores Independentes

CRC 2SP023165/O-2

Rodrigo Giroldo Garcia

CRC 1SP222658/O-9