demonstraÇÕes contÁbeis adequadas as normas...

TRANSCRIPT

DEMONSTRAÇÕES CONTÁBEIS ADEQUADAS AS NORMAS

INTERNACIONAIS PROCEDIMENTOS LICITATÓRIOS

FACILITADORA: CARLA CRISTINA TASSO

OBJETIVO

• ESCLARECER AS EXIGÊNCIAS LEGAIS PARA APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DE ACORDO COM PORTE DA EMPRESA.

JUSTIFICATIVA

• EMBATES NOS PROCESSOS LICITATÓRIOS ATRASANDO O PROCESSO, AUMETANDO O CUSTO PRO GOVERNO E ATRASO.

• COMPROMETIMENTO DE ÍNDICES FINANCEIROS, O QUE PODE CULMINAR EM CANCELAMENTO DE CONTRATOS, CONTRATOS SUSPENSOS OU INSUFICIÊNCIA FINANCEIRA DA EMPRESA.

CONTÉUDO

• NORMAS • TIPOS DE EMPRESA • DEMONSTRAÇÕES OBRIGATÓRIAS - CONTEÚDO

MÍNIMO • ECD E LIVRO DIÁRIO - OBRIGATORIEDADE • ITENS RELEVANTES A OBSERVAR • CONCLUSÃO

CONTEXTUALIZAÇÃO

• A contabilidade no Brasil passa por mudanças, a principal delas foi a adoção das normas internacionais.

• Essas mudanças afetaram todos os setores, inclusive os órgãos governamentais e os bancos das faculdades.

• Essa adoção iniciou em 2008.

QUAIS NORMAS REGULAM ESSAS MUDANÇAS?

• Res. CFC No 1.255/09 – NBCTG 01 (R3) • LEI 6.404/76 • LEI 11.638/2007 • LEI 11.941/2009 • LEI 12.973/2014 • RESOLUÇÕES DO CFC- CONSELHO FEDERAL DE

CONTABILIDADE

• AS NORMAS DetalhaM a adequada apresentação das Demonstrações Contábeis;

• A periodicidade é Anual e de forma Comparativa; • O regime para lançamentos no livro diário é o de

competencia; • Detalha o conteúdo das Demonstrações Contábeis

obrigatórias.

IMPORTANTE

TIPOS DE EMPRESA

• PMES – PEQUENAS E MÉDIAS EMPRESAS • EMPRESAS DE GRANDE PORTE • EMPRESAS DE CAPITAL ABERTO

O QUE DIFERENCIA ?

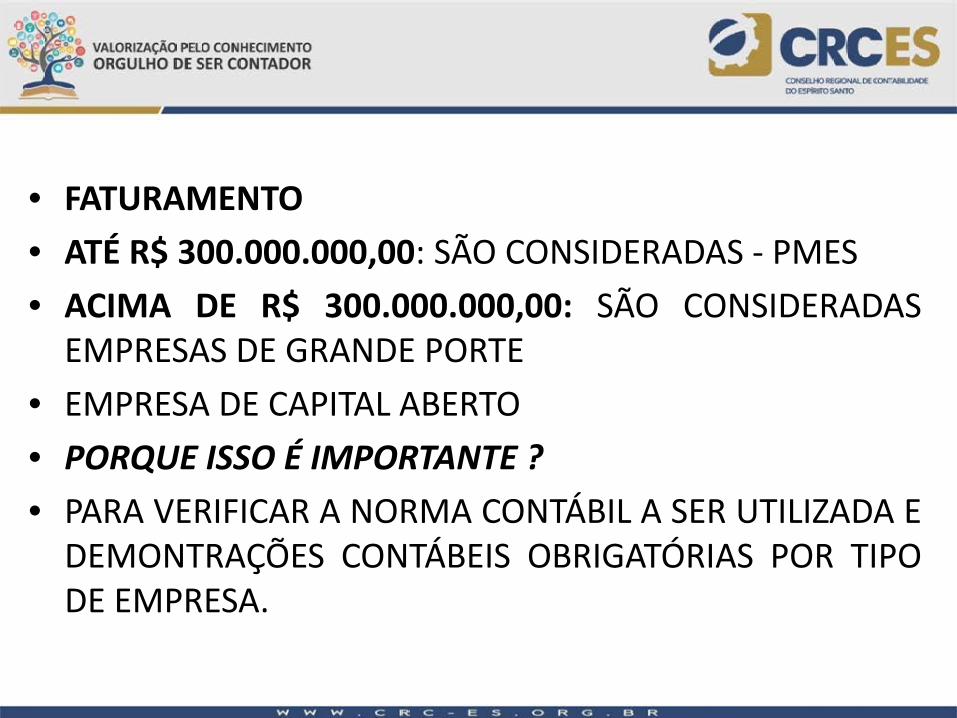

• FATURAMENTO • ATÉ R$ 300.000.000,00: SÃO CONSIDERADAS - PMES • ACIMA DE R$ 300.000.000,00: SÃO CONSIDERADAS

EMPRESAS DE GRANDE PORTE • EMPRESA DE CAPITAL ABERTO • PORQUE ISSO É IMPORTANTE ? • PARA VERIFICAR A NORMA CONTÁBIL A SER UTILIZADA E

DEMONTRAÇÕES CONTÁBEIS OBRIGATÓRIAS POR TIPO DE EMPRESA.

• CONSIDERANDO QUE O NÚMERO DE DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS PODE VARIAR DE ACORDO COM A CLASSIFICAÇÃO DA EMPRESA OU OPÇÃO POR ELA ADOTADA (ISSO QUANDO POSSÍVEL) REFORÇAMOS ALGUNS ESCLARECIMENTOS ACERCA DA OPÇÃO ADOTADA POR CADA TIPO DE EMPRESA.

TIPOS DE EMPRESA NORMA CONTÁBIL PMES – PEQUENAS E MÉDIAS EMPRESAS

RESOLUÇÃO 1255/2009

EMPRESA COM FATURAMENTO LIMITE LC 123/2006

ITG 1000/2012

EMPRESA DE GRANDE PORTE LEI 6404/76 RESOLUÇÕES CFC

CAPITAL ABERTO LEI 6404/76 RESOLUÇÕES CFC

PRAZO ADOÇÀO PMES

• De acordo com a Resolução do CFC NBCTG 1000/R3, as empresas PMES tiveram seu último prazo em 2017 para adoção das normas.

PMES - CONCEITO

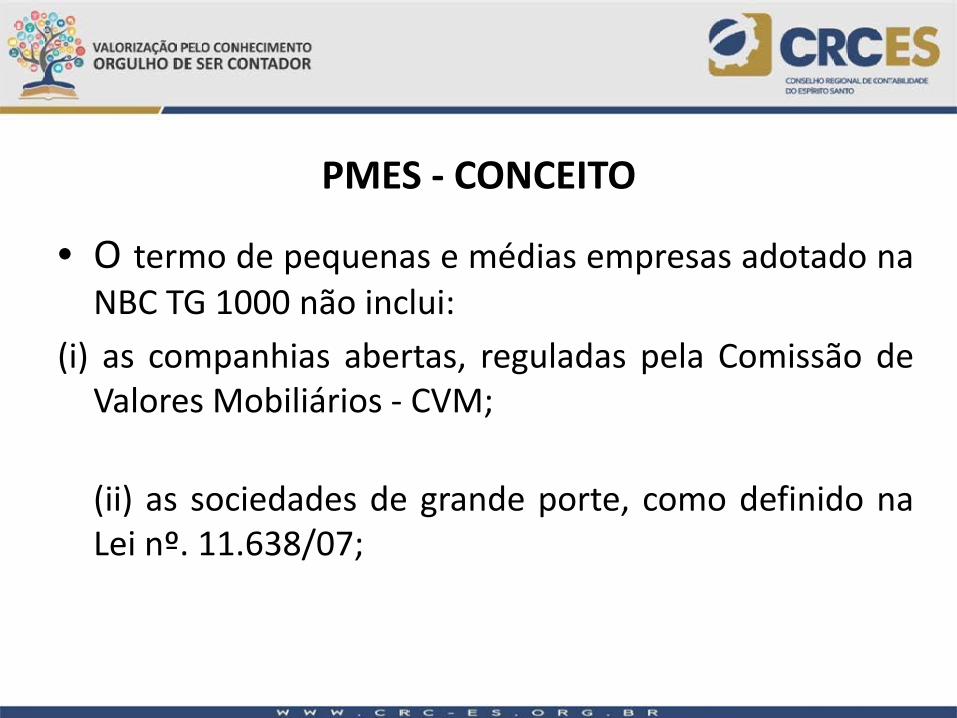

• O termo de pequenas e médias empresas adotado na NBC TG 1000 não inclui:

(i) as companhias abertas, reguladas pela Comissão de Valores Mobiliários - CVM;

(ii) as sociedades de grande porte, como definido na Lei nº. 11.638/07;

PMES - CONCEITO

(iii) as sociedades reguladas pelo Banco Central do Brasil, pela Superintendencia de Seguros Privados e outras sociedades cuja prática contábil é ditada pelo correspondente órgão regulador com poder legal para tanto.

PMES - CONCEITO

• Pequenas e médias empresas são empresas que: não tem obrigação pública de prestação de contas e elaboram demonstrações contábeis para fins gerais para usuários externos.

• Exemplos de usuários externos incluem proprietários que não estão envolvidos na administração do negócio, credores existentes e potenciais, e agencias de avaliação de crédito.

ME E EPP - CONCEITO

• Para fins de aplicação da ITG 1000, entende-se como “Microempresa e Empresa de Pequeno Porte” a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou o empresário a que se refere o Art. 966 da Lei n.º 10.406/02, que tenha auferido, no ano calendário anterior, receita bruta anual até os limites previstos nos incisos I e II do Art. 3º da Lei Complementar n.º 123/06.

TIPOS DE DEMONSTRAÇÕES CONTÁBEIS

DEMONSTRAÇÃO CONTÁBIL

SIGNIFICADO

BP BALANÇO PATRIMONIAL

DRE DEMONSTRAÇÃO DE RESULTADO

DRA DEMONSTRAÇÃO DE RESULTADO ABRANGENTE

DLPA (1) DEMONSTRAÇÃO DE LUCROS E PREJUÍZOS ACUMULADOS

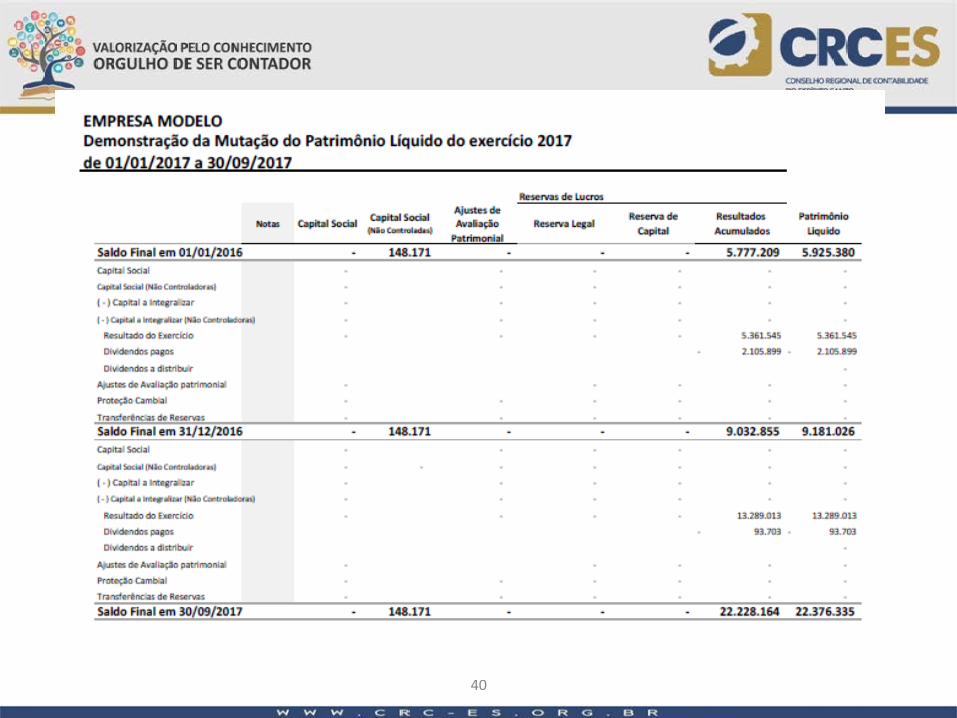

DMPL DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

DFC DEMONSTRAÇÃO DO FLUXO DE CAIXA

NE NOTA EXPLICATIVA

DVA DEMONSTRAÇÃO DO VALOR ADICIONAL

DEMONSTRAÇÕES CONTÁBEIS POR TIPO DE EMPRESA

DEMONSTRAÇÃO CONTÁBIL

ME E EPP ITG 1000

PMES NBCTG 1000

REGRA GERAL CAPITAL ABERTO

BP OBRIGATÓRIO OBRIGATÓRIO

OBRIGATÓRIO

OBRIGATÓRIO

DRE OBRIGATÓRIO OBRIGATÓRIO OBRIGATÓRIO OBRIGATÓRIO

DRA FACULTATIVA PODE SER SUBSTITUÍDA

PELA DLPA

OBRIGATÓRIO OBRIGATÓRIO

DLPA (1) FACULTATIVA FACULTATIVA FACULTATIVA FACULTATIVA

DMPL FACULTATIVA PODE SER SUBSTITUÍDA

PELA DLPA

OBRIGATÓRIO OBRIGATÓRIO

DFC FACULTATIVA OBRIGATÓRIO OBRIGATÓRIO OBRIGATÓRIO

NE OBRIGATÓRIO OBRIGATÓRIO OBRIGATÓRIO OBRIGATÓRIO

DVA FACULTATIVA FACULTATIVA OBRIGATÓRIO OBRIGATÓRIO

ADOÇÃO DA NORMA – REGRA GERAL

• A regra geral aplica-se a todas as empresas, exceto às S.A. de capital Aberto.

• Nos casos em que as ME/EPP e PME`s não optarem pela adoção da ITG 1000 e NBC TG 1000, respectivamente, deverão seguir a regra geral.

DLPA (1)

• A EMPRESA QUE TEVE A MOVIMENTAÇÃO NO SEU PATRIMÔNIO LÍQUIDO COM APENAS:

• LUCRO/PREJUIZOS • DISTRIBUIÇÃO DE LUCROS • AJUSTES • PODE FAZER SOMENTE A DLPA, SENDO DISPENSADA DA

DMPL E DRA

ESTRUTURA MÍNIMA DAS DEMONTRAÇÕES CONTÁBEIS

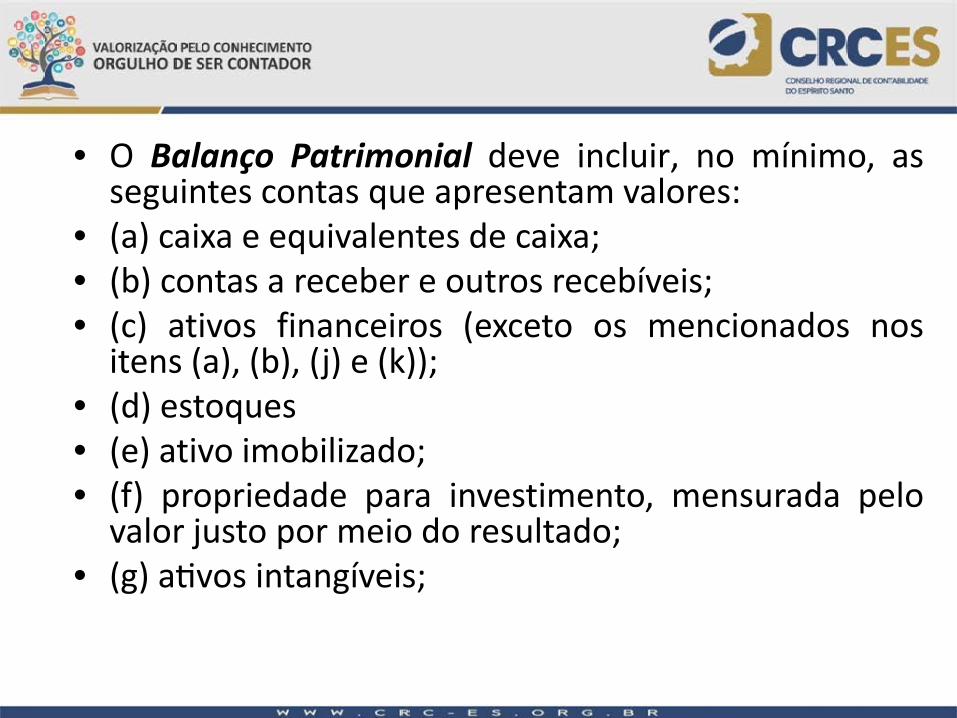

• O Balanco Patrimonial deve incluir, no mínimo, as seguintes contas que apresentam valores:

• (a) caixa e equivalentes de caixa; • (b) contas a receber e outros recebíveis; • (c) ativos financeiros (exceto os mencionados nos

itens (a), (b), (j) e (k)); • (d) estoques • (e) ativo imobilizado; • (f) propriedade para investimento, mensurada pelo

valor justo por meio do resultado; • (g) a�vos intangíveis;

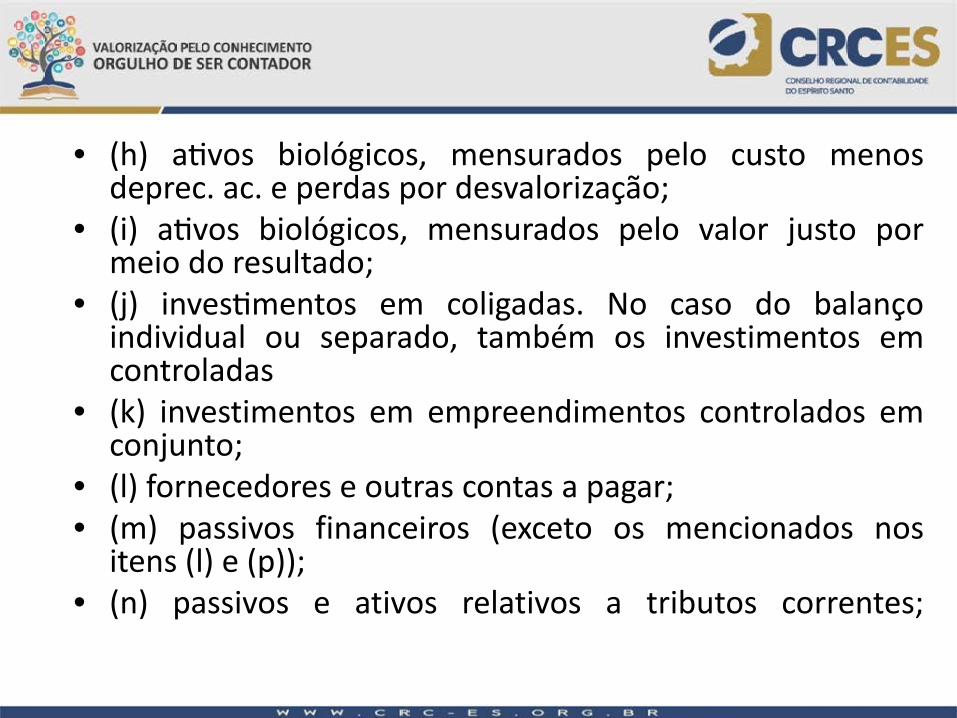

• (h) a�vos biológicos, mensurados pelo custo menos deprec. ac. e perdas por desvalorização;

• (i) a�vos biológicos, mensurados pelo valor justo por meio do resultado;

• (j) inves�mentos em coligadas. No caso do balanço individual ou separado, também os investimentos em controladas

• (k) investimentos em empreendimentos controlados em conjunto;

• (l) fornecedores e outras contas a pagar; • (m) passivos financeiros (exceto os mencionados nos

itens (l) e (p)); • (n) passivos e ativos relativos a tributos correntes;

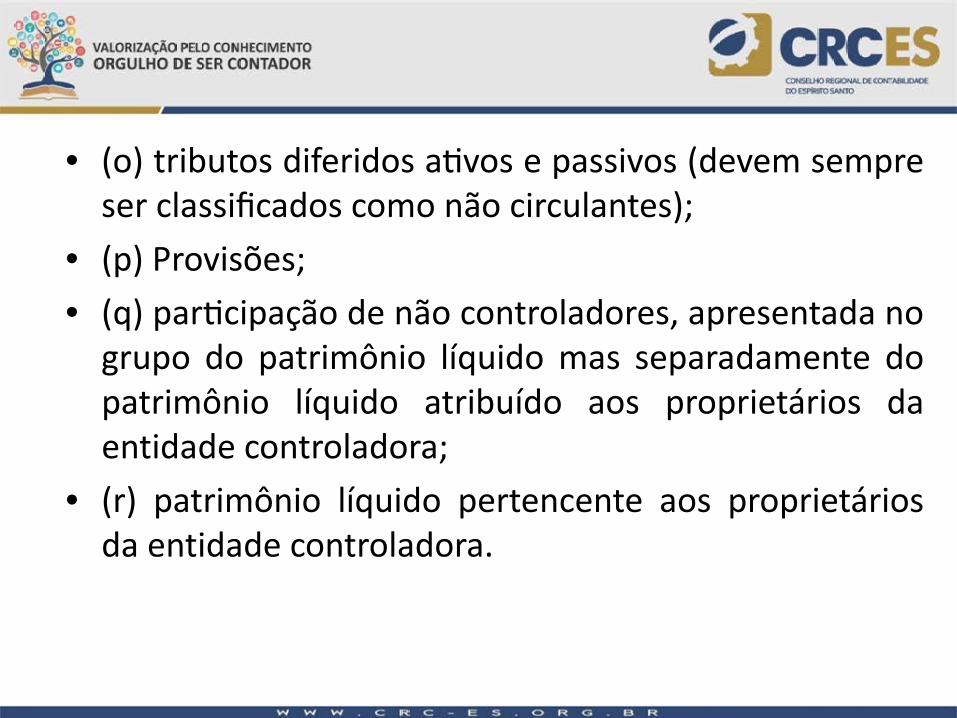

• (o) tributos diferidos a�vos e passivos (devem sempre ser classificados como não circulantes);

• (p) Provisões; • (q) par�cipação de não controladores, apresentada no

grupo do patrimônio líquido mas separadamente do patrimônio líquido atribuído aos proprietários da entidade controladora;

• (r) patrimônio líquido pertencente aos proprietários da entidade controladora.

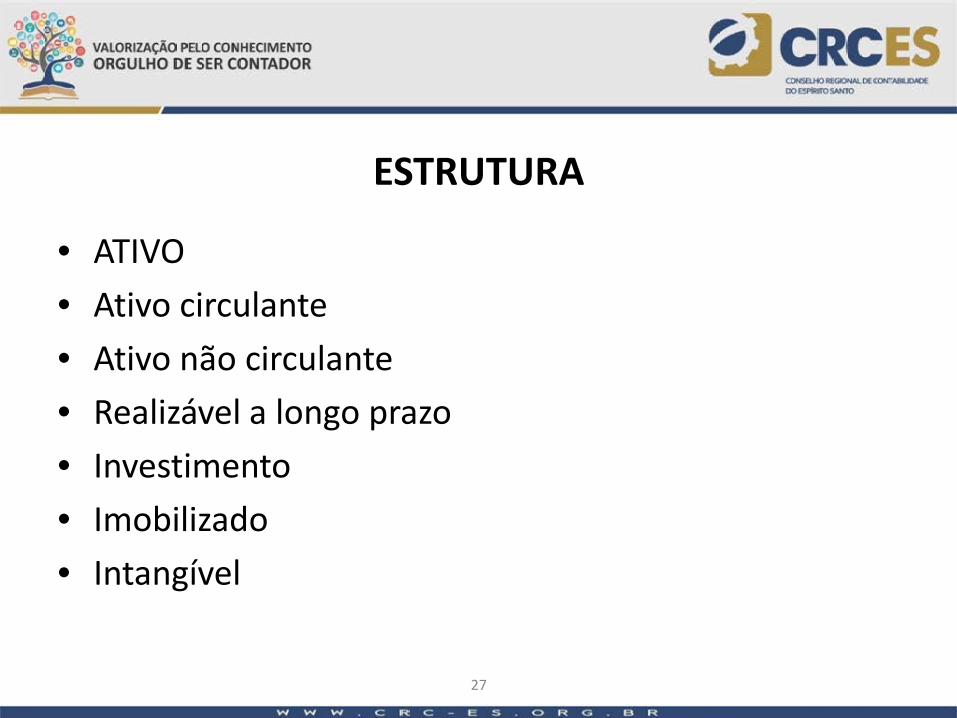

ESTRUTURA

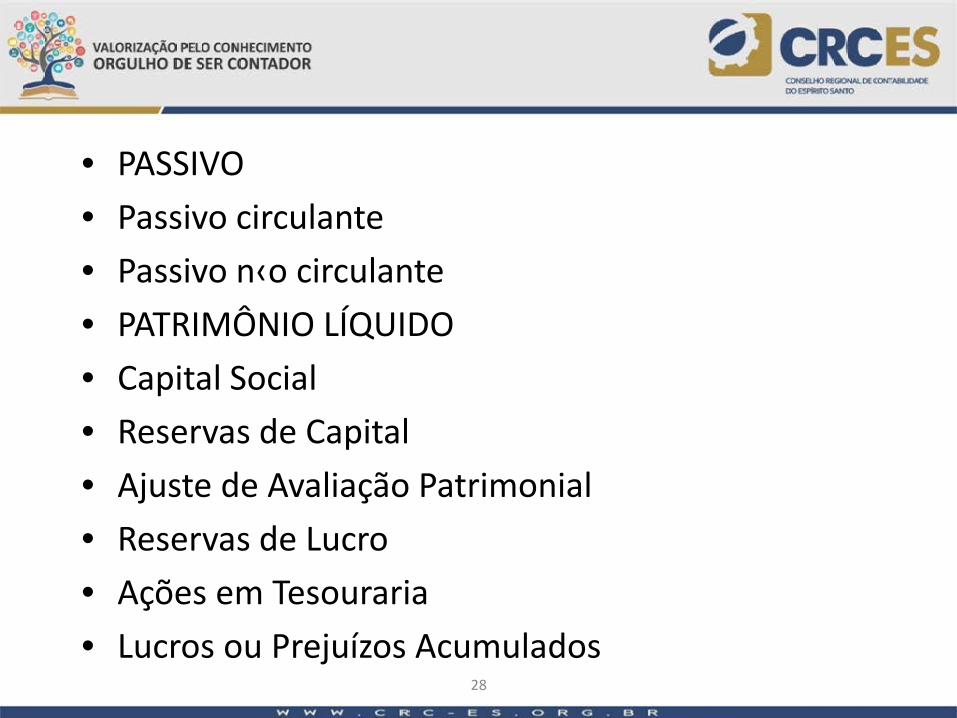

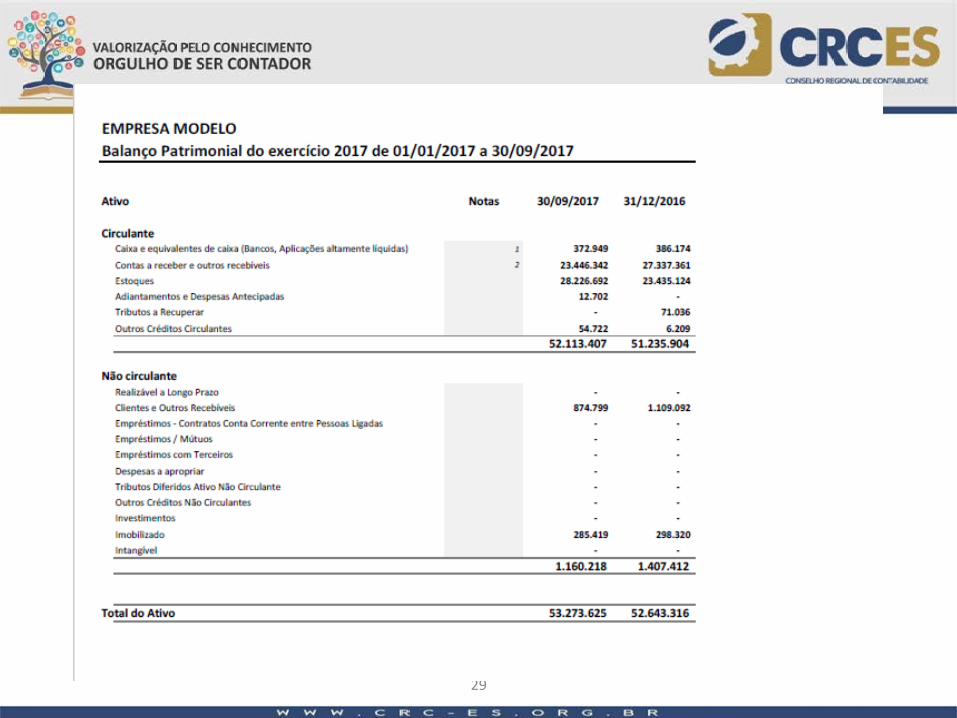

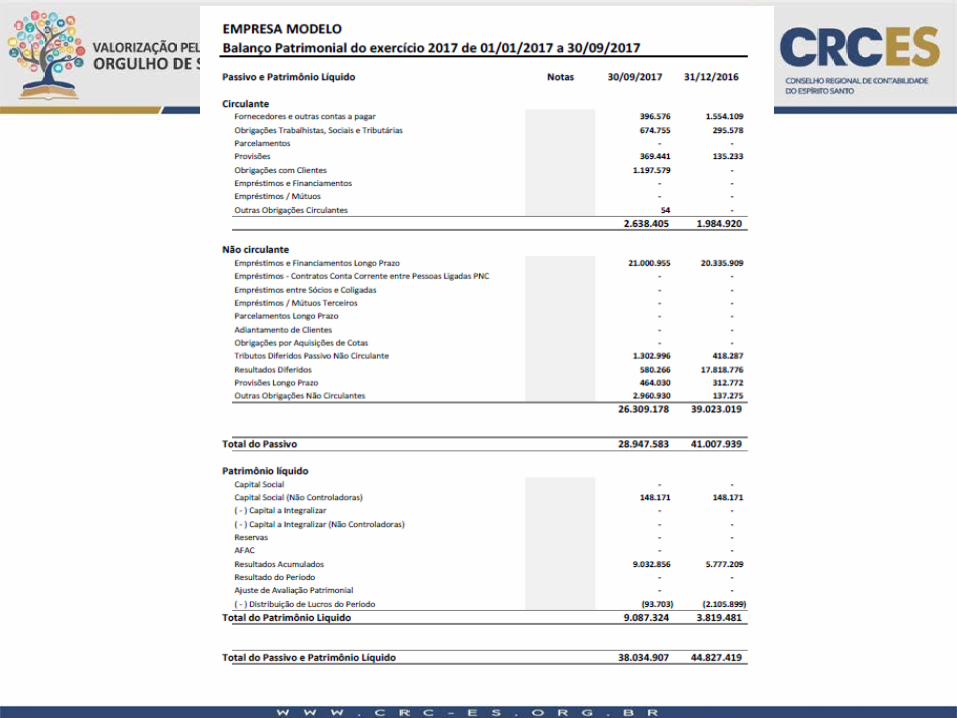

• ATIVO • Ativo circulante • Ativo não circulante • Realizável a longo prazo • Investimento • Imobilizado • Intangível

27

• PASSIVO • Passivo circulante • Passivo n‹o circulante • PATRIMÔNIO LÍQUIDO • Capital Social • Reservas de Capital • Ajuste de Avaliação Patrimonial • Reservas de Lucro • Ações em Tesouraria • Lucros ou Prejuízos Acumulados

28

29

30

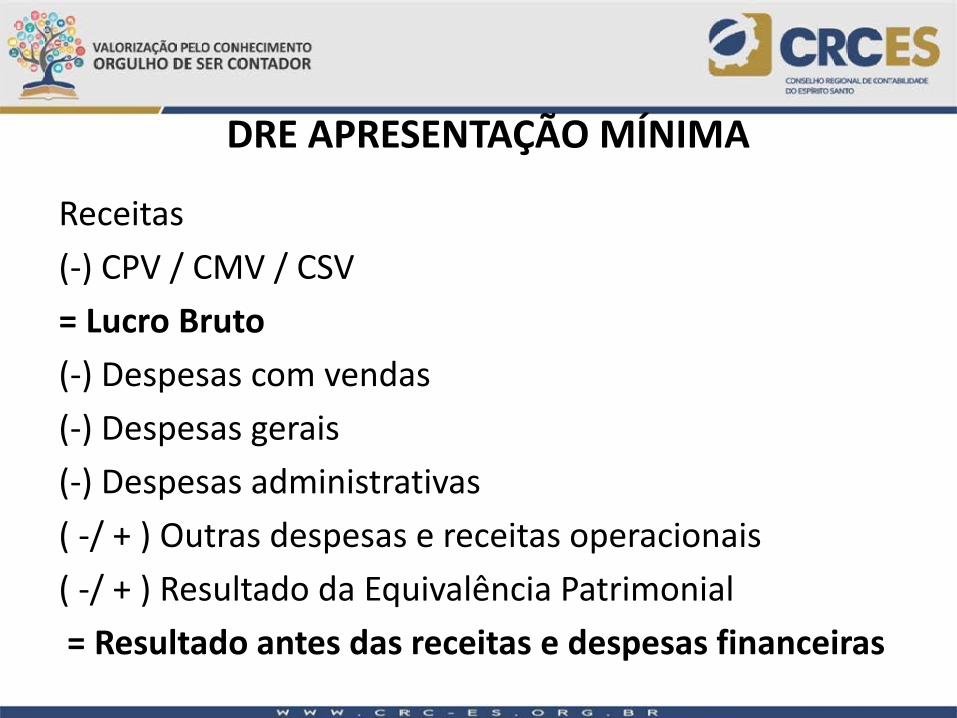

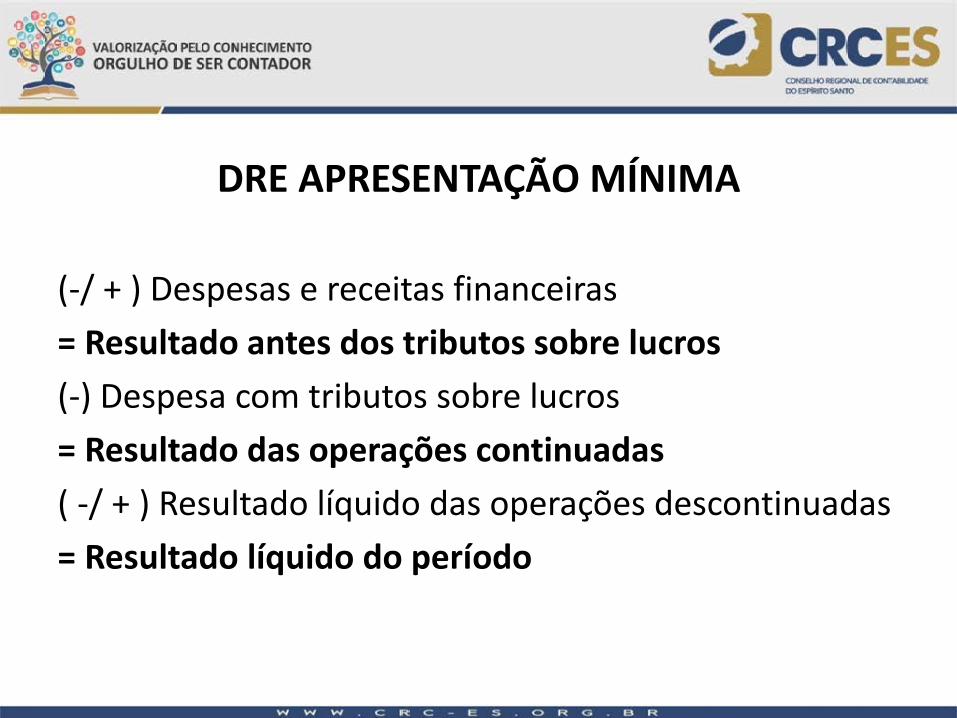

DRE APRESENTAÇÃO MÍNIMA Receitas

(-) CPV / CMV / CSV = Lucro Bruto (-) Despesas com vendas (-) Despesas gerais (-) Despesas administrativas ( -/ + ) Outras despesas e receitas operacionais ( -/ + ) Resultado da Equivalencia Patrimonial = Resultado antes das receitas e despesas financeiras

DRE APRESENTAÇÃO MÍNIMA

(-/ + ) Despesas e receitas financeiras = Resultado antes dos tributos sobre lucros (-) Despesa com tributos sobre lucros = Resultado das operações continuadas ( -/ + ) Resultado líquido das operações descontinuadas = Resultado líquido do período

IMPORTANTE

• Como a legislação não estabelece modelo cada contabilista estabelecer um padrão a ser utilizado desde que contenha os requisitos mínimos anteriormente apresentados.

33

34

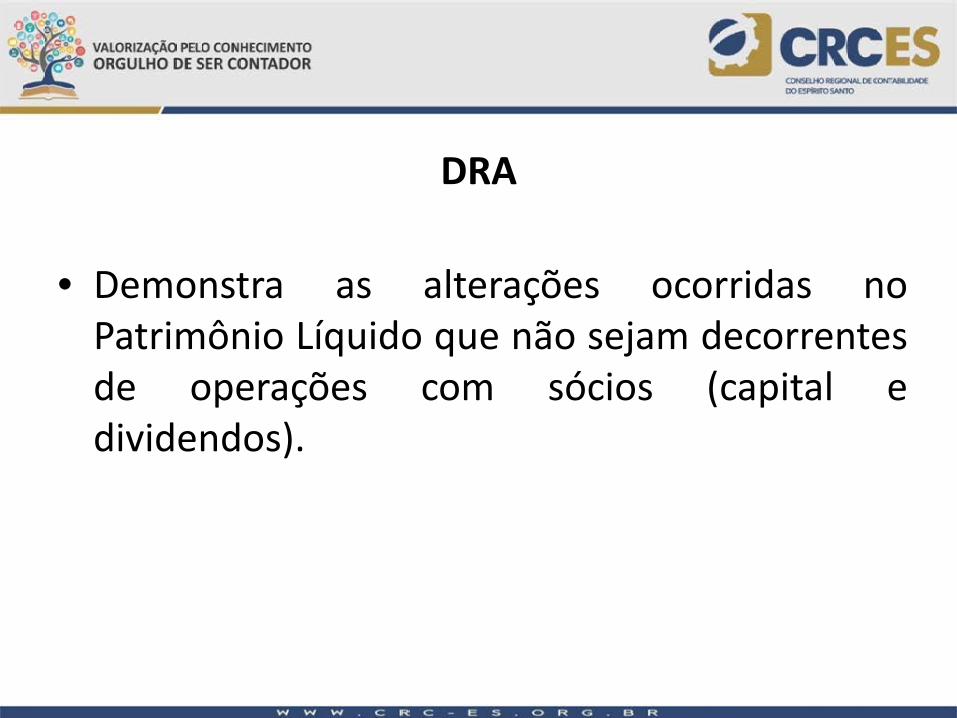

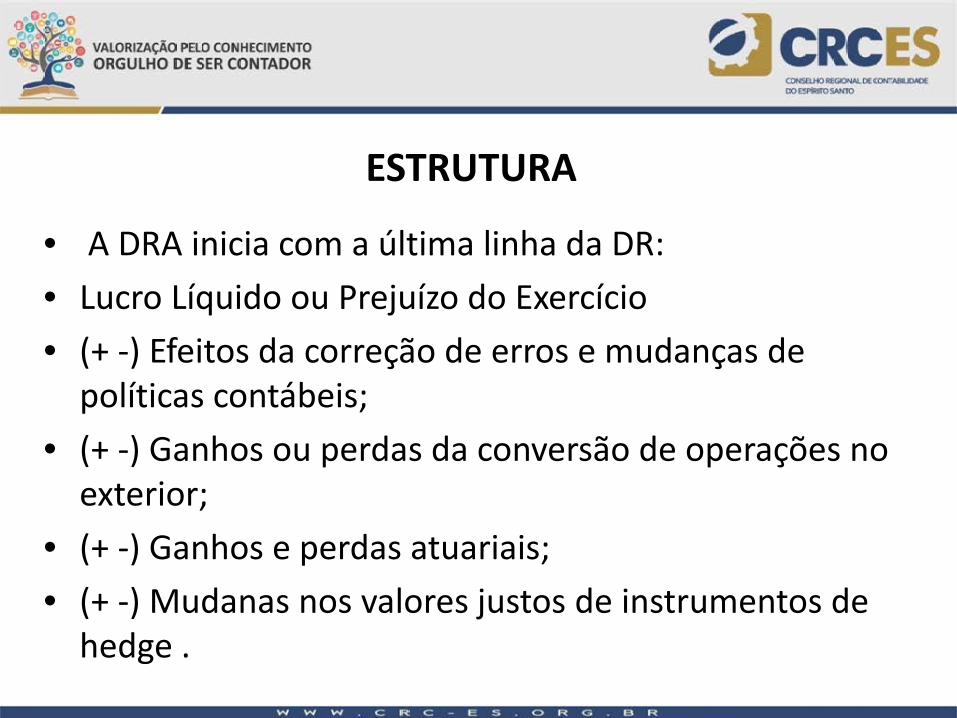

DRA

• Demonstra as alterações ocorridas no Patrimônio Líquido que não sejam decorrentes de operações com sócios (capital e dividendos).

ESTRUTURA

• A DRA inicia com a última linha da DR: • Lucro Líquido ou Prejuízo do Exercício • (+ -) Efeitos da correção de erros e mudanças de

políticas contábeis; • (+ -) Ganhos ou perdas da conversão de operações no

exterior; • (+ -) Ganhos e perdas atuariais; • (+ -) Mudanas nos valores justos de instrumentos de

hedge .

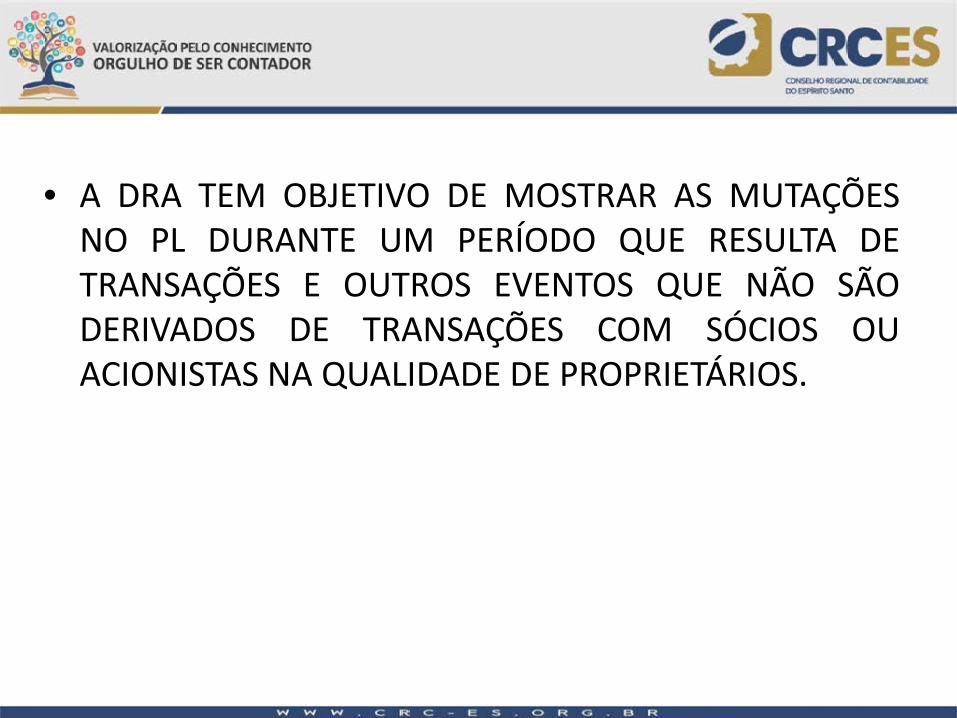

• A DRA TEM OBJETIVO DE MOSTRAR AS MUTAÇÕES NO PL DURANTE UM PERÍODO QUE RESULTA DE TRANSAÇÕES E OUTROS EVENTOS QUE NÃO SÃO DERIVADOS DE TRANSAÇÕES COM SÓCIOS OU ACIONISTAS NA QUALIDADE DE PROPRIETÁRIOS.

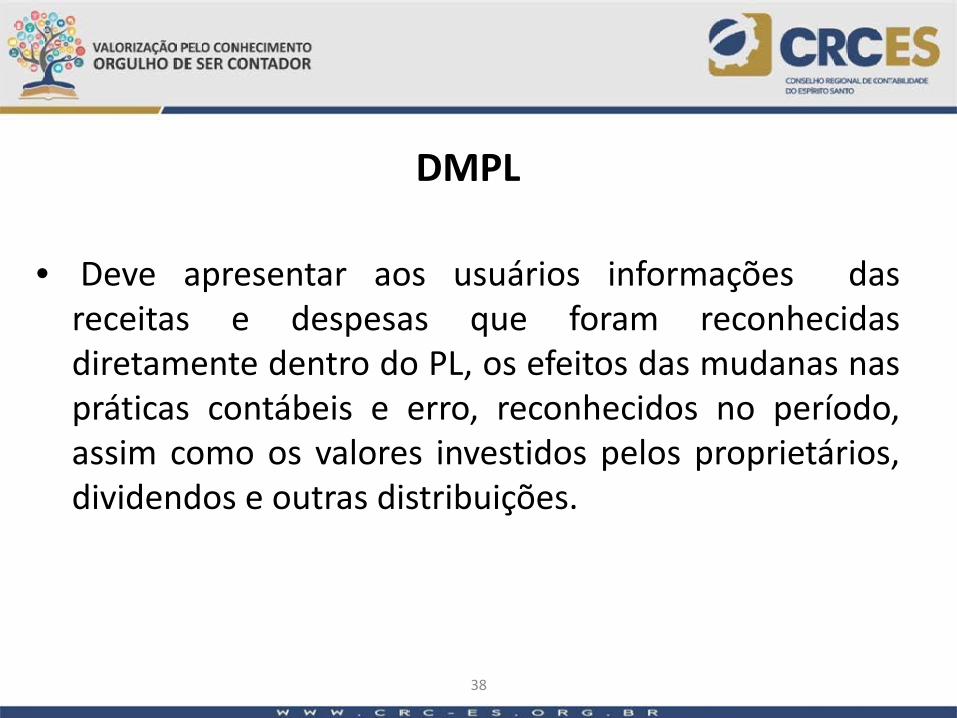

DMPL

• Deve apresentar aos usuários informações das receitas e despesas que foram reconhecidas diretamente dentro do PL, os efeitos das mudanas nas práticas contábeis e erro, reconhecidos no período, assim como os valores investidos pelos proprietários, dividendos e outras distribuições.

38

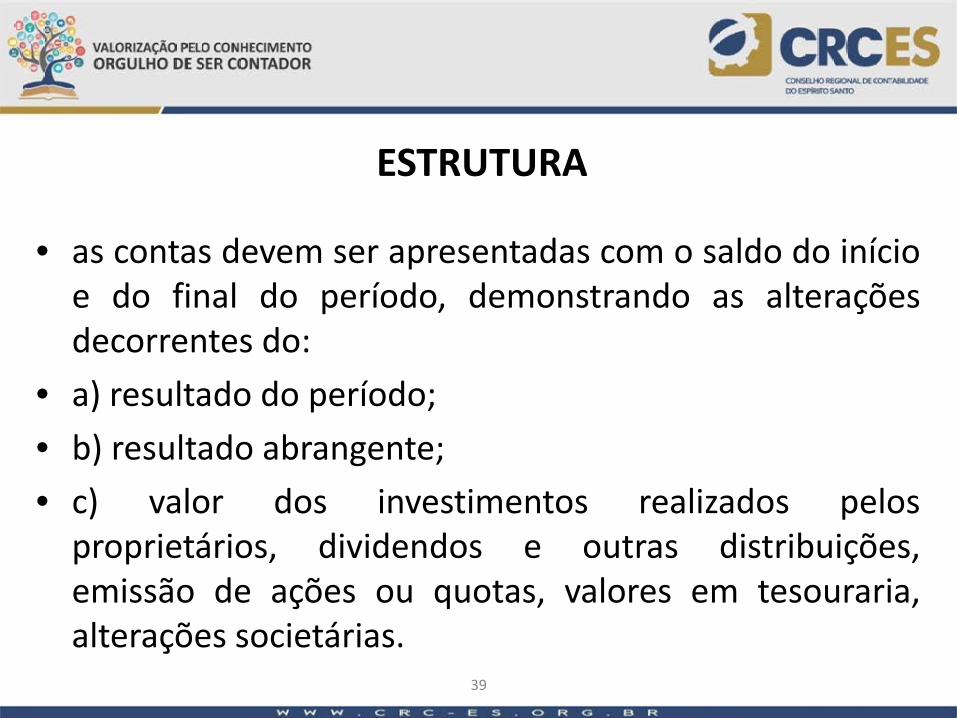

ESTRUTURA

• as contas devem ser apresentadas com o saldo do início e do final do período, demonstrando as alterações decorrentes do:

• a) resultado do período; • b) resultado abrangente; • c) valor dos investimentos realizados pelos

proprietários, dividendos e outras distribuições, emissão de ações ou quotas, valores em tesouraria, alterações societárias.

39

40

DLPA

• A DLPA apresenta o resultado da entidade e a partir deste demonstra as alterações nos lucros ou prejuízos acumulados.

41

ESTRUTURA

• = lucros ou prejuízos acumulados no início do período • ( - ) dividendos ou lucros distribuídos; • (+ -) ajustes nos lucros ou prejuízos acumulados em

função de erros de períodos anteriores; • (+ -) ajustes nos lucros ou prejuízos acumulados em

função de práticas contábeis alteradas • = lucro ou prejuízo acumulado no final do período

42

DFC

• DFC possui informações sobre as alterações no caixa e equivalentes de caixa de um período contábil.

• Equivalente de caixa são as aplicações financeiras de curto prazo, de alta liquidez e apresentam insignificante risco de mudança de valor.

• Um investimento que possui liquidez e que esteja aplicado com vencimento n‹o superior a 90 dias pode ser considerado como equivalente de caixa.

43

DFC

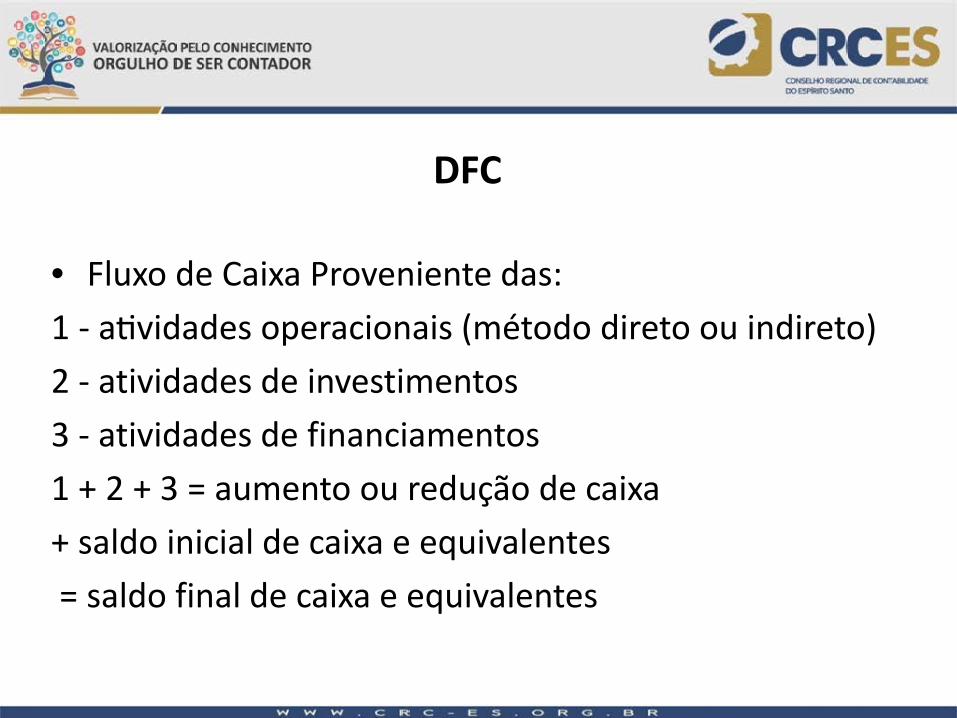

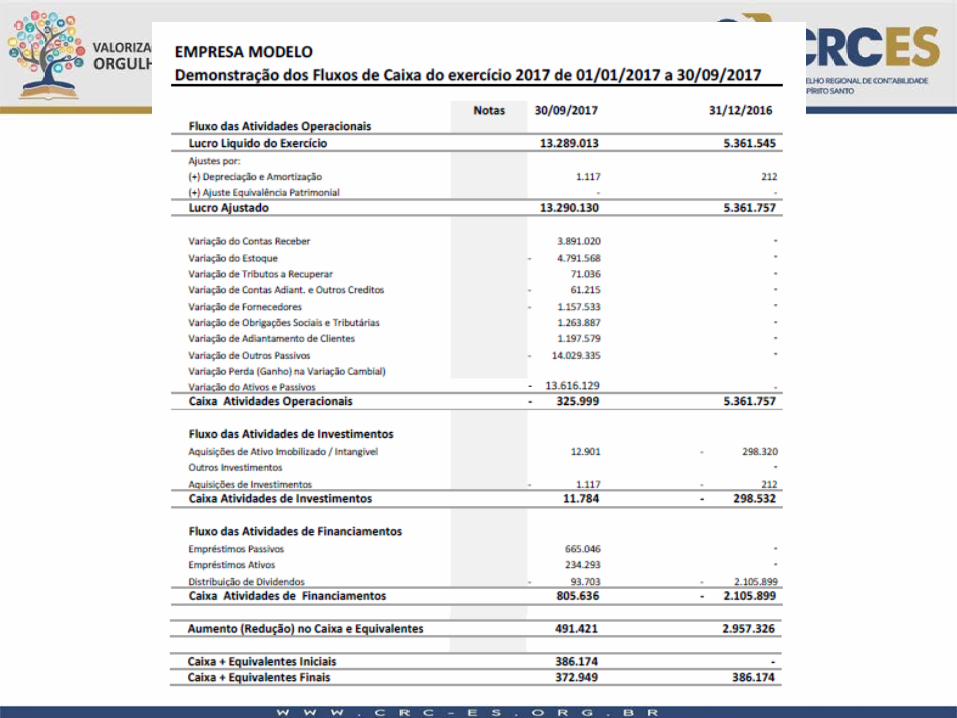

• Fluxo de Caixa Proveniente das: 1 - a�vidades operacionais (método direto ou indireto) 2 - atividades de investimentos 3 - atividades de financiamentos 1 + 2 + 3 = aumento ou redução de caixa + saldo inicial de caixa e equivalentes = saldo final de caixa e equivalentes

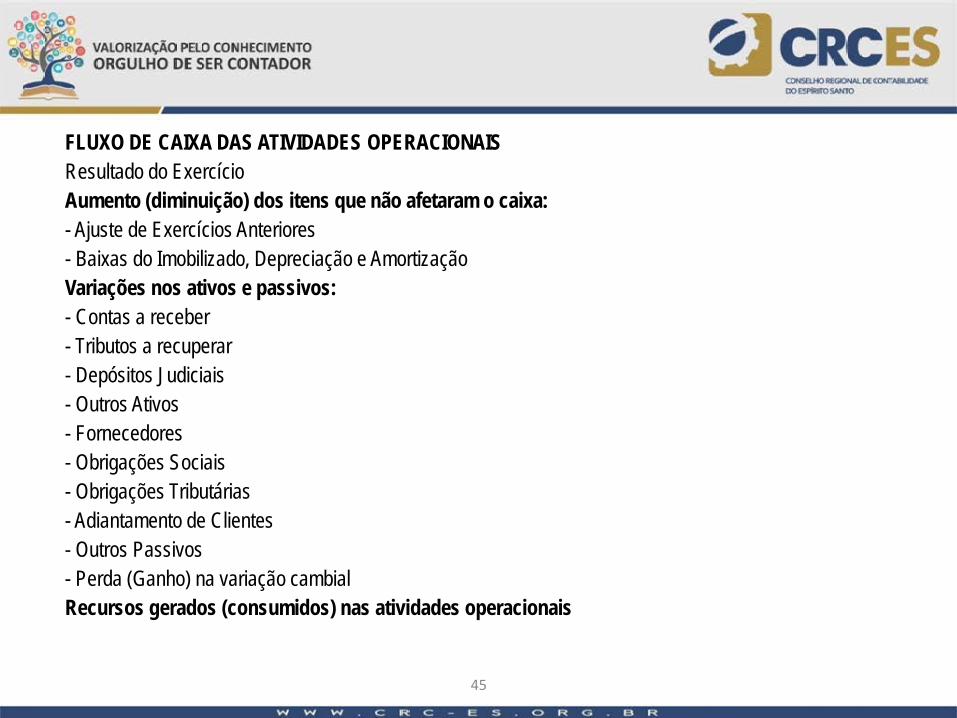

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS Resultado do Exercício Aumento (diminuição) dos itens que não afetaram o caixa: - Ajuste de Exercícios Anteriores - Baixas do Imobilizado, Depreciação e Amortização Variações nos ativos e passivos: - Contas a receber - Tributos a recuperar - Depósitos Judiciais - Outros Ativos - Fornecedores - Obrigações Sociais - Obrigações Tributárias - Adiantamento de Clientes - Outros Passivos - Perda (Ganho) na variação cambial Recursos gerados (consumidos) nas atividades operacionais

45

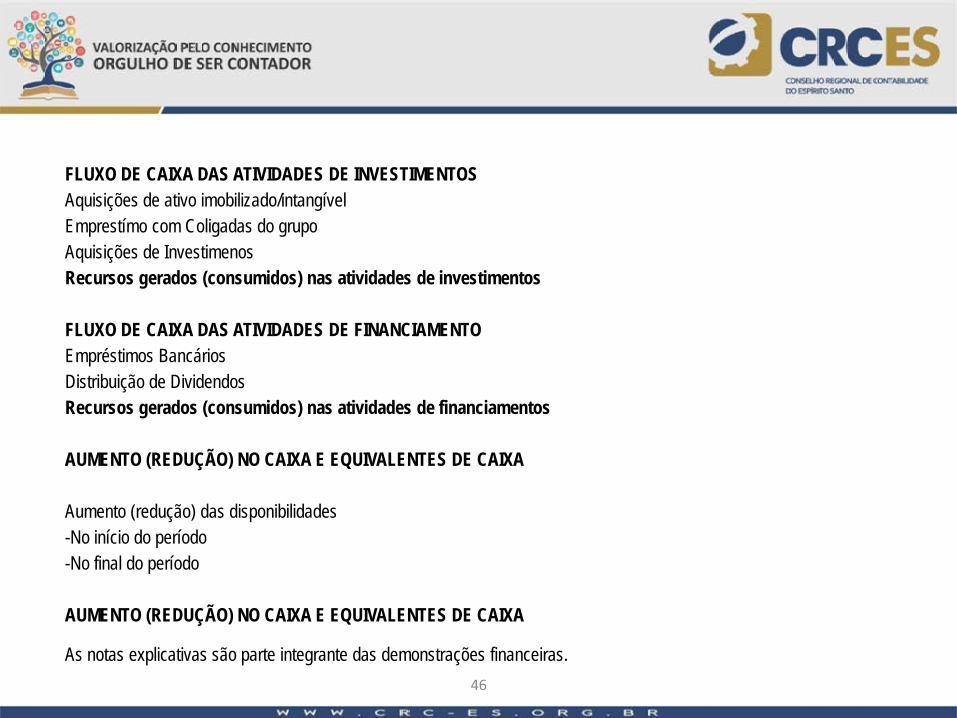

FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTOS Aquisições de ativo imobilizado/intangível Emprestímo com Coligadas do grupo Aquisições de Investimenos Recursos gerados (consumidos) nas atividades de investimentos

FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO Empréstimos Bancários Distribuição de Dividendos Recursos gerados (consumidos) nas atividades de financiamentos

AUMENTO (REDUÇÃO) NO CAIXA E EQUIVALENTES DE CAIXA

Aumento (redução) das disponibilidades -No início do período -No final do período

AUMENTO (REDUÇÃO) NO CAIXA E EQUIVALENTES DE CAIXA

As notas explicativas são parte integrante das demonstrações financeiras. 46

47

NOTAS EXPLICATIVAS

• As notas explica�vas contem informações adicionais àquelas apresentadas no balanço patrimonial, na demonstração do resultado, na demonstração do resultado abrangente, na demonstração dos lucros ou prejuízos acumulados (se apresentada), na demonstração das mutações do patrimônio líquido e na demonstração dos fluxos de caixa.

NOTAS EXPLICATIVAS

• As notas explica�vas fornecem descrições narra�vas e detalhes de itens apresentados nessas demonstrações e informações acerca de itens que não se qualificam para reconhecimento nessas demonstrações.

• Adicionalmente às exigencias desta seção, quase todas as outras seções desta Norma exigem divulgações que são normalmente apresentadas nas notas explicativas.

NOTAS EXPLICATIVAS

A entidade normalmente apresenta as notas explicativas na seguinte ordem: • declaração de que as demonstrações contábeis foram elaboradas em conformidade com esta Norma; • resumo das principais prá�cas contábeis utilizadas;

NOTAS EXPLICATIVAS

• informações de auxílio aos itens apresentados nas demonstrações contábeis, na ordem em que cada demonstração é apresentada, e na ordem em que cada conta é apresentada na demonstração; e • quaisquer outras divulgações

NOTAS EXPLICATIVAS

• Resumo de Notas Explicativas • Contexto operacional; • Declaração de conformidade; • Principais prá�cas e es�ma�vas, além de fontes de

incertezas de estimativas;

NOTAS EXPLICATIVAS

• Explicação de transição, quando balanço de abertura na Nova Norma;

• Detalhamento das contas (contas a receber, estoques, impostos a recuperar, imobilizado, entre outras);

• Eventos subsequentes e outras informações relevantes;

• Relatório de auditoria com opinião, quando aplicável.

• A en�dade deve divulgar, no resumo das polí�cas contábeis significa�vas ou em outras notas explica�vas, os julgamentos realizados, com a exceção dos que envolvem es�ma�vas, que a administração fez no processo de aplicação das polí�cas contábeis da en�dade e que tem efeito mais significa�vo nos montantes reconhecidos nas demonstrações contábeis.

DECLARAÇÃO FALSA

• CONFORME LEGISLAÇÃO DO CFC, SERÁ APLICÁVEL MULTA DE UMA A CINCO ANUIDADES E ADVERTÊNCIA RESERVADA OU CENSURA RESERVADA OU CENSURA PÚBLICA, CUJA BASE LEGAL ESTÁ EVIDENCIADA NO QUADRO.

55

56

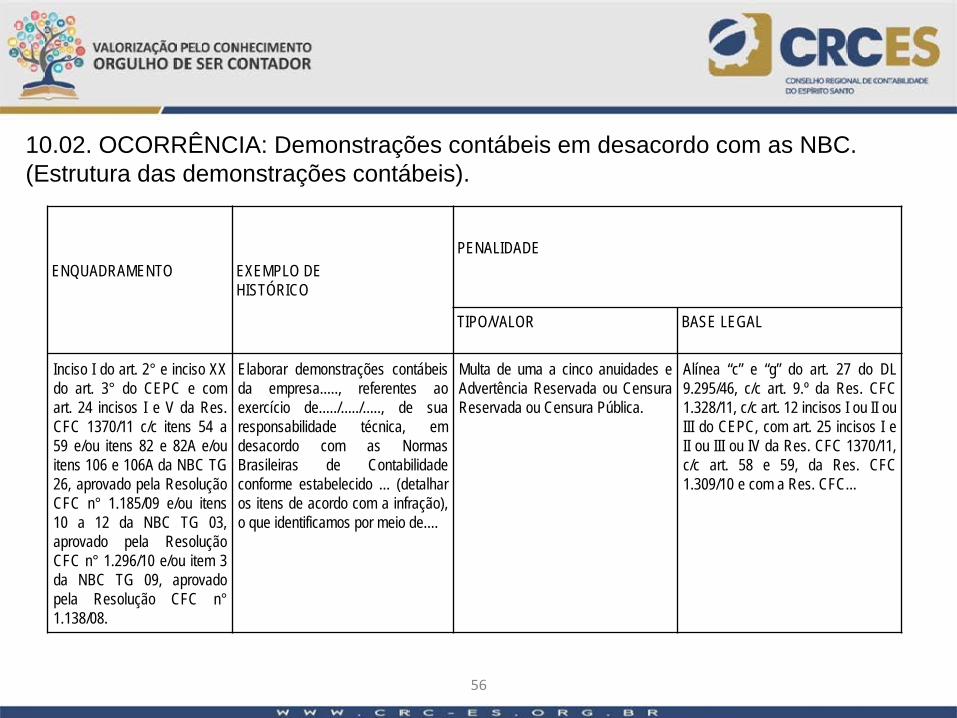

ENQUADRAMENTO

EXEMPLO DE HISTÓRICO

PENALIDADE

TIPO/VALOR

BASE LEGAL

Inciso I do art. 2° e inciso XX do art. 3° do CEPC e com art. 24 incisos I e V da Res. CFC 1370/11 c/c itens 54 a 59 e/ou itens 82 e 82A e/ou itens 106 e 106A da NBC TG 26, aprovado pela Resolução CFC n° 1.185/09 e/ou itens 10 a 12 da NBC TG 03, aprovado pela Resolução CFC n° 1.296/10 e/ou item 3 da NBC TG 09, aprovado pela Resolução CFC n° 1.138/08.

Elaborar demonstrações contábeis da empresa....., referentes ao exercício de...../...../....., de sua responsabilidade técnica, em desacordo com as Normas Brasileiras de Contabilidade conforme estabelecido ... (detalhar os itens de acordo com a infração), o que identificamos por meio de....

Multa de uma a cinco anuidades e Advertência Reservada ou Censura Reservada ou Censura Pública.

Alínea “c” e “g” do art. 27 do DL 9.295/46, c/c art. 9.º da Res. CFC 1.328/11, c/c art. 12 incisos I ou II ou III do CEPC, com art. 25 incisos I e II ou III ou IV da Res. CFC 1370/11, c/c art. 58 e 59, da Res. CFC 1.309/10 e com a Res. CFC...

10.02. OCORRÊNCIA: Demonstrações contábeis em desacordo com as NBC. (Estrutura das demonstrações contábeis).

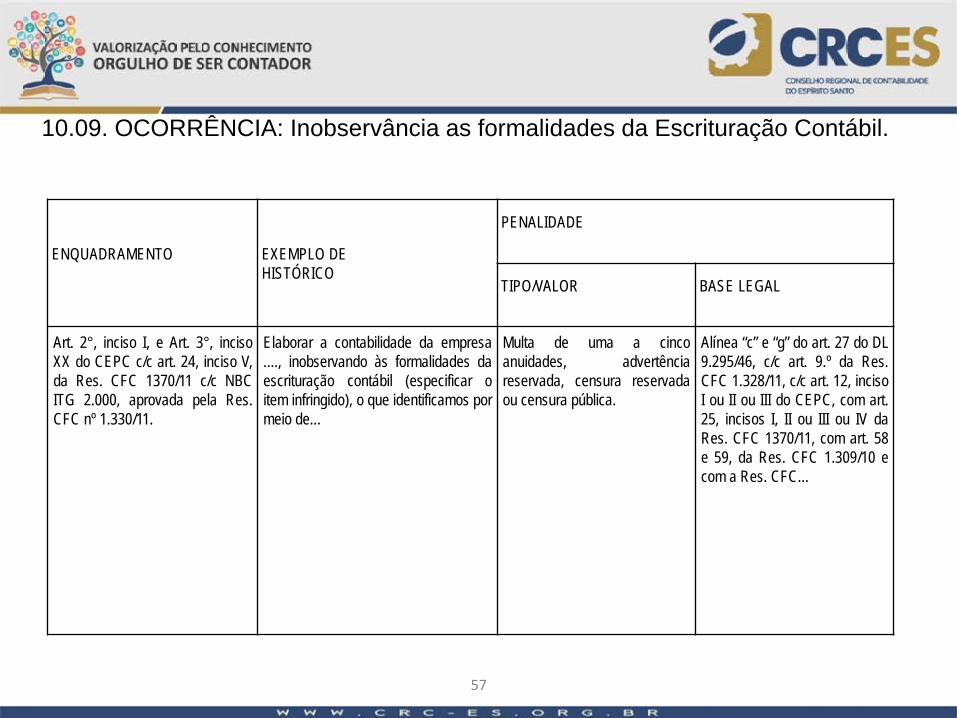

ENQUADRAMENTO

EXEMPLO DE HISTÓRICO

PENALIDADE

TIPO/VALOR

BASE LEGAL

Art. 2°, inciso I, e Art. 3°, inciso XX do CEPC c/c art. 24, inciso V, da Res. CFC 1370/11 c/c NBC ITG 2.000, aprovada pela Res. CFC nº 1.330/11.

Elaborar a contabilidade da empresa ...., inobservando às formalidades da escrituração contábil (especificar o item infringido), o que identificamos por meio de...

Multa de uma a cinco anuidades, advertência reservada, censura reservada ou censura pública.

Alínea “c” e “g” do art. 27 do DL 9.295/46, c/c art. 9.º da Res. CFC 1.328/11, c/c art. 12, inciso I ou II ou III do CEPC, com art. 25, incisos I, II ou III ou IV da Res. CFC 1370/11, com art. 58 e 59, da Res. CFC 1.309/10 e com a Res. CFC...

57

10.09. OCORRÊNCIA: Inobservância as formalidades da Escrituração Contábil.

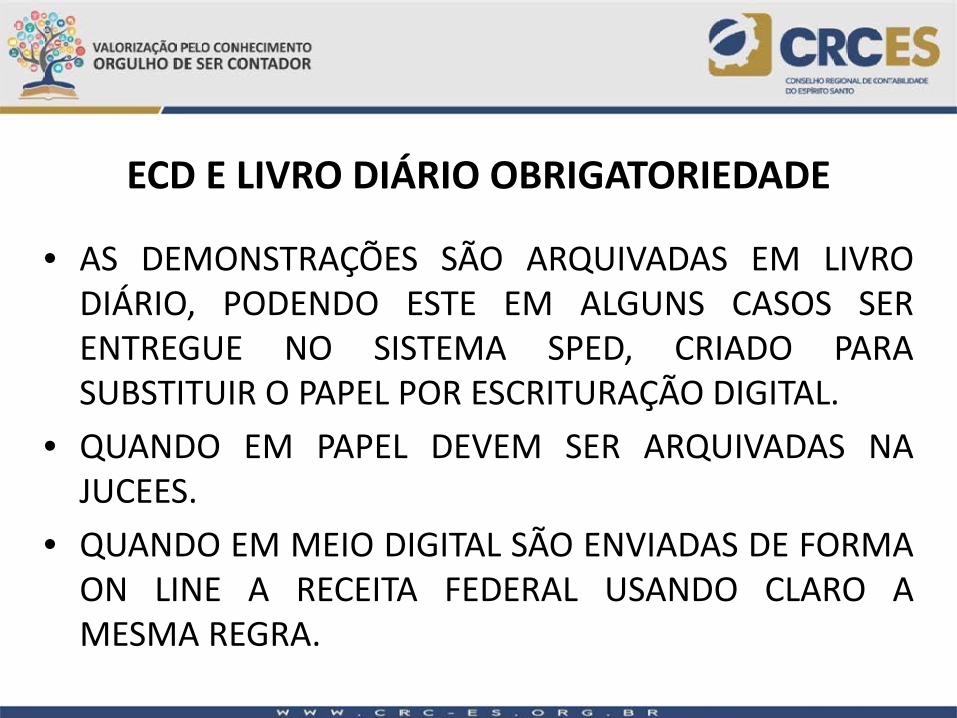

ECD E LIVRO DIÁRIO OBRIGATORIEDADE

• AS DEMONSTRAÇÕES SÃO ARQUIVADAS EM LIVRO DIÁRIO, PODENDO ESTE EM ALGUNS CASOS SER ENTREGUE NO SISTEMA SPED, CRIADO PARA SUBSTITUIR O PAPEL POR ESCRITURAÇÃO DIGITAL.

• QUANDO EM PAPEL DEVEM SER ARQUIVADAS NA JUCEES.

• QUANDO EM MEIO DIGITAL SÃO ENVIADAS DE FORMA ON LINE A RECEITA FEDERAL USANDO CLARO A MESMA REGRA.

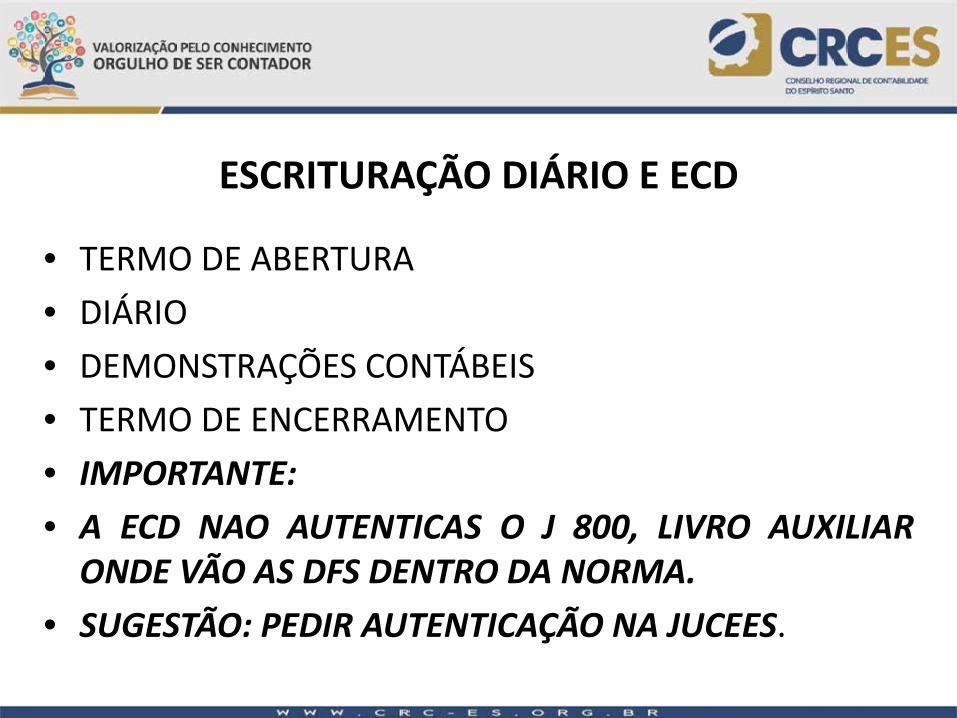

ESCRITURAÇÃO DIÁRIO E ECD

• TERMO DE ABERTURA • DIÁRIO • DEMONSTRAÇÕES CONTÁBEIS • TERMO DE ENCERRAMENTO • IMPORTANTE: • A ECD NAO AUTENTICAS O J 800, LIVRO AUXILIAR

ONDE VÃO AS DFS DENTRO DA NORMA. • SUGESTÃO: PEDIR AUTENTICAÇÃO NA JUCEES.

QUEM É OBRIGADO A ENVIAR A ECD?

• Segundo o art. 3º da Instrução Normativa da Receita Federal do Brasil a que se refere a Escrituração Contábil Digital, deverão apresentar a ECD todas as pessoas jurídicas obrigadas a manter escrituração contábil nos termos da legislação comercial, inclusive as equiparadas, as imunes e as isentas.

QUEM É OBRIGADO A ENVIAR A ECD?

• As Sociedades : • Tributada pelo lucro real • Tributada pelo lucro presumido, que distribuir, a

título de lucros, sem incidencia do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita.

QUEM É OBRIGADO A ENVIAR A ECD?

• As empresas imunes e isentas que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convenios e ingressos assemelhados, cuja soma seja inferior a R$ 1.200.000,00 (um milhão e duzentos mil reais) no ano-calendário a que se refere a escrituração contábil, ou proporcional ao período.

•

QUEM É OBRIGADO A ENVIAR A ECD?

• As Sociedades em Conta de Participação (SCP) enquadradas nas hipóteses de obrigatoriedade de apresentação da ECD devem apresentá-la como livros próprios ou livros auxiliares do sócio ostensivo:

• SCP tributada pelo lucro real

QUEM É OBRIGADO A ENVIAR A ECD?

• SCP tributada pelo lucro presumido, que distribuir, a título de lucros, sem incidencia do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita.

QUEM É OBRIGADO A ENVIAR A ECD?

• SCP de imunes e isentas que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convenios e ingressos assemelhados, cuja soma seja inferior a R$ 1.200.000,00 (um milhão e duzentos mil reais) no ano-calendário a que se refere a escrituração contábil, ou proporcional ao período.

•

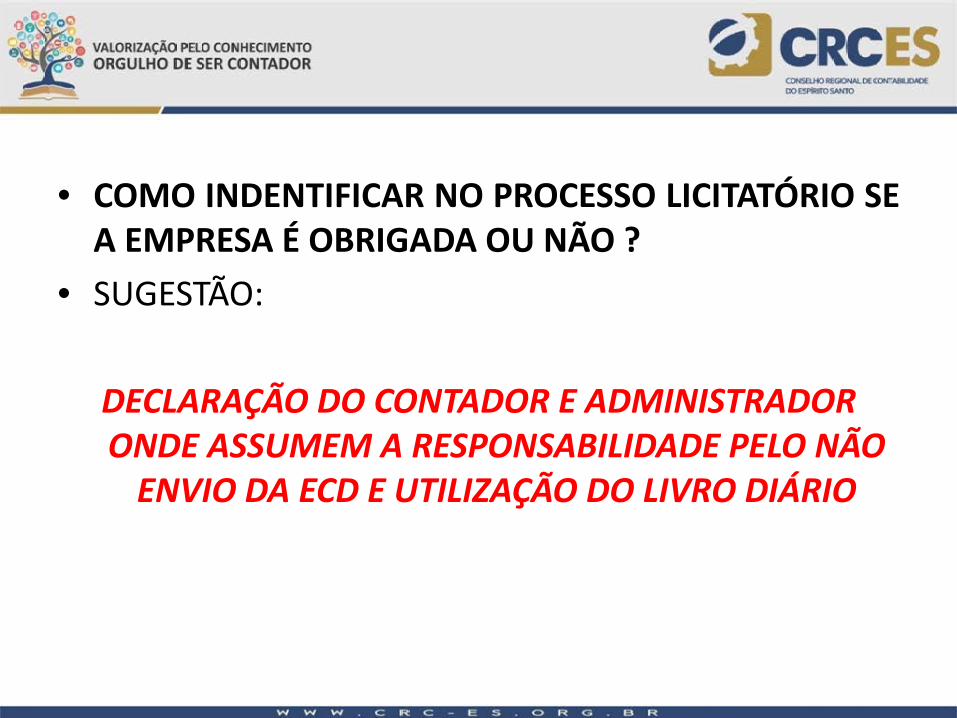

• COMO INDENTIFICAR NO PROCESSO LICITATÓRIO SE A EMPRESA É OBRIGADA OU NÃO ?

• SUGESTÃO: DECLARAÇÃO DO CONTADOR E ADMINISTRADOR ONDE ASSUMEM A RESPONSABILIDADE PELO NÃO

ENVIO DA ECD E UTILIZAÇÃO DO LIVRO DIÁRIO

PRINCIPAIS ALTERAÇÕES IFRS

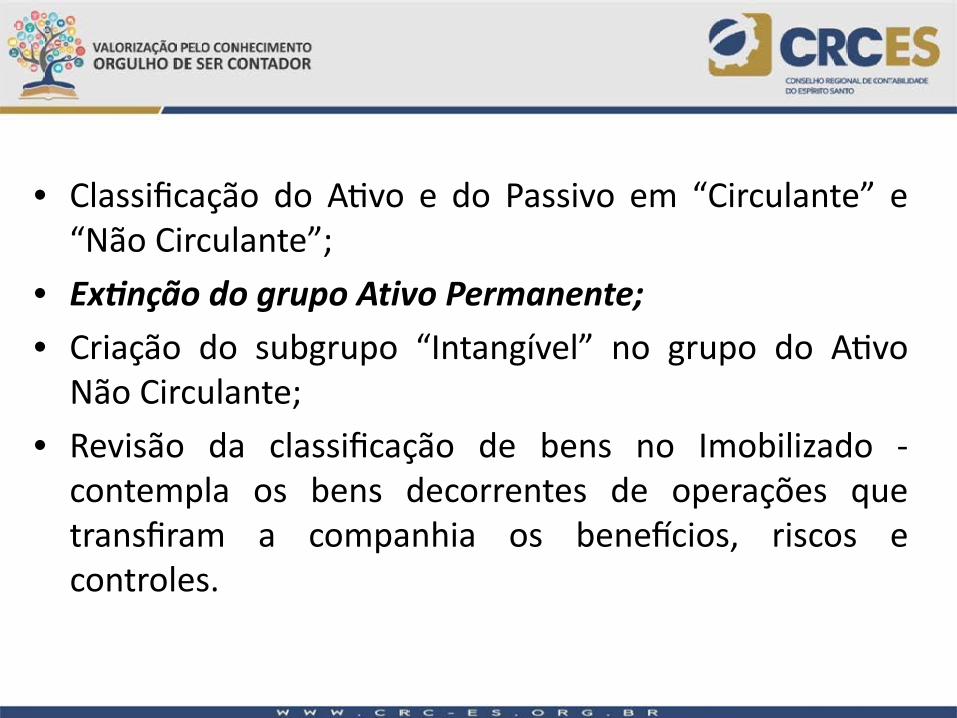

• Classificação do A�vo e do Passivo em “Circulante” e “Não Circulante”;

• Extinço do grupo Ativo Permanente; • Criação do subgrupo “Intangível” no grupo do A�vo

Não Circulante; • Revisão da classificação de bens no Imobilizado -

contempla os bens decorrentes de operações que transfiram a companhia os bene�cios, riscos e controles.

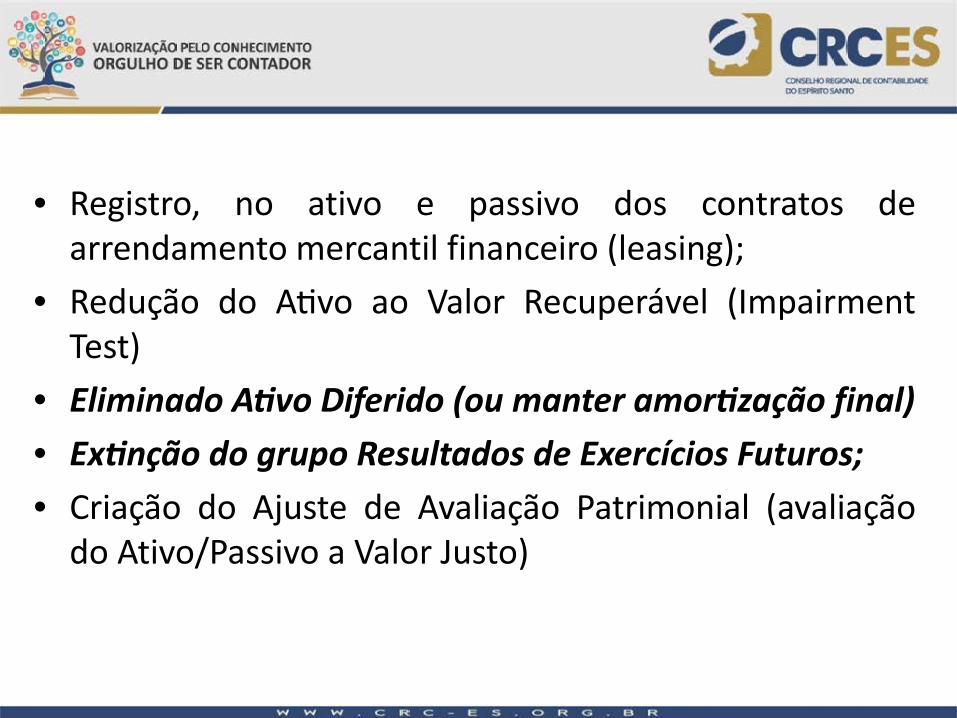

• Registro, no ativo e passivo dos contratos de arrendamento mercantil financeiro (leasing);

• Redução do A�vo ao Valor Recuperável (Impairment Test)

• Eliminado Ativ Diferido (ou manter amvrtianço final) • Extinço do grupo Resultados de Exercícios Futuros; • Criação do Ajuste de Avaliação Patrimonial (avaliação

do Ativo/Passivo a Valor Justo)

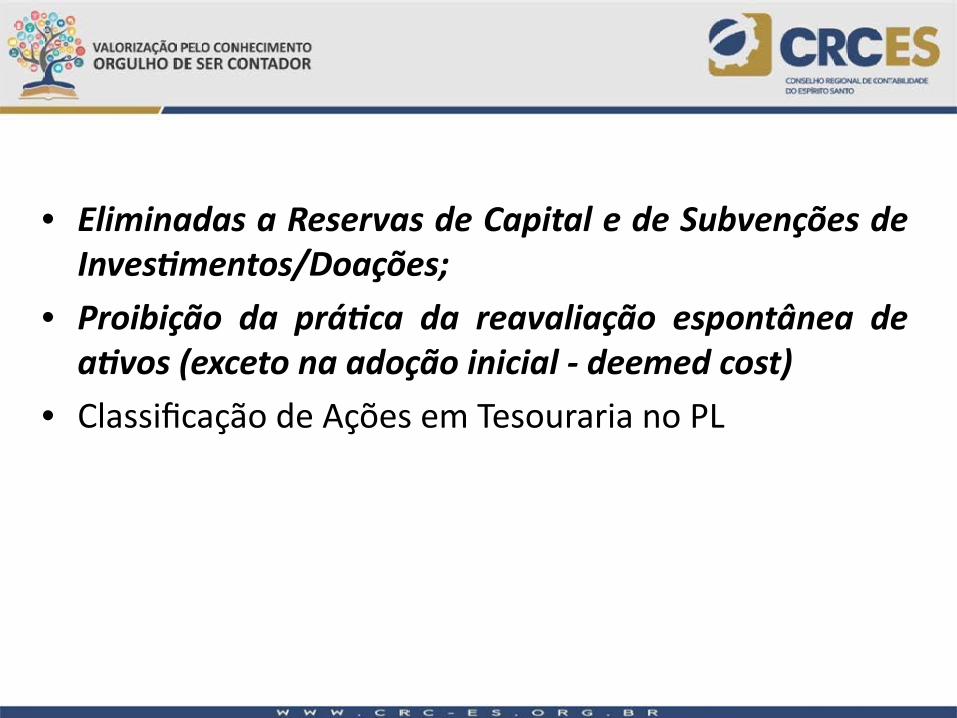

• Eliminadas a Reservas de Capital e de Subvencões de Iiiestmeinvs/Doacões;

• Prvibinço da prátia da reaialianço espontânea de ativs (exceto na advnço inicial - deemed cost)

• Classificação de Ações em Tesouraria no PL

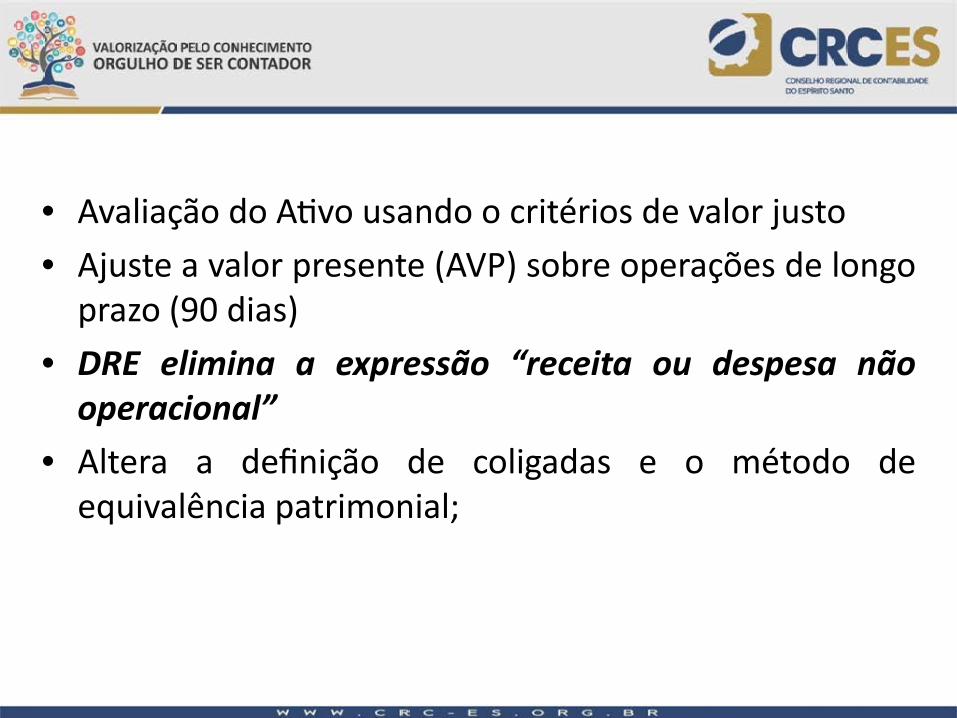

• Avaliação do A�vo usando o critérios de valor justo • Ajuste a valor presente (AVP) sobre operações de longo

prazo (90 dias) • DRE elimina a expressço “receita ou despesa iço

operacional” • Altera a definição de coligadas e o método de

equivalencia patrimonial;

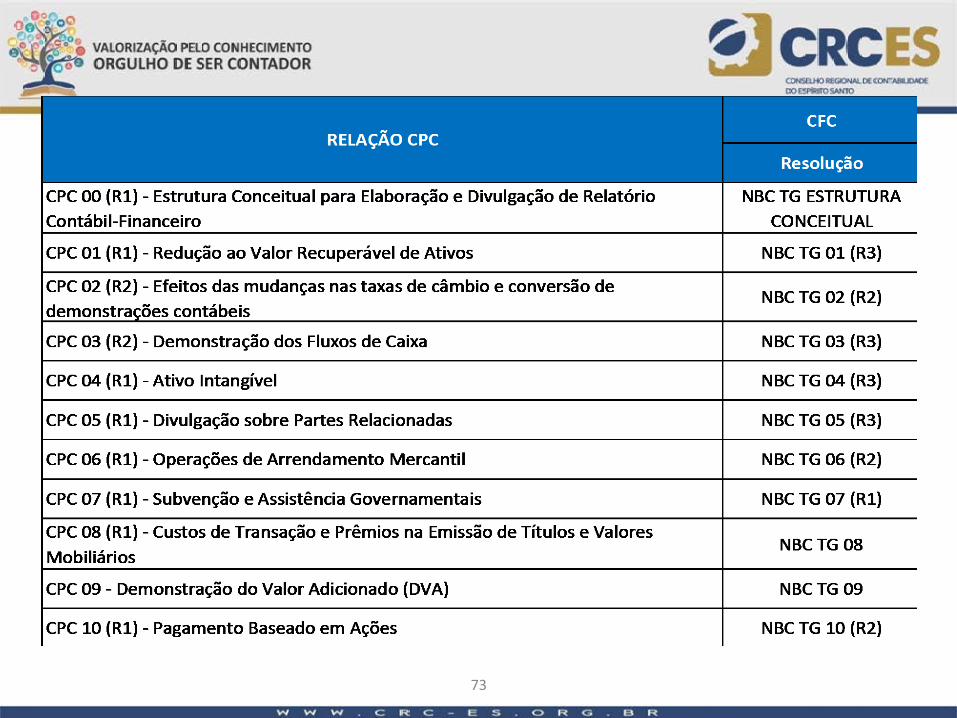

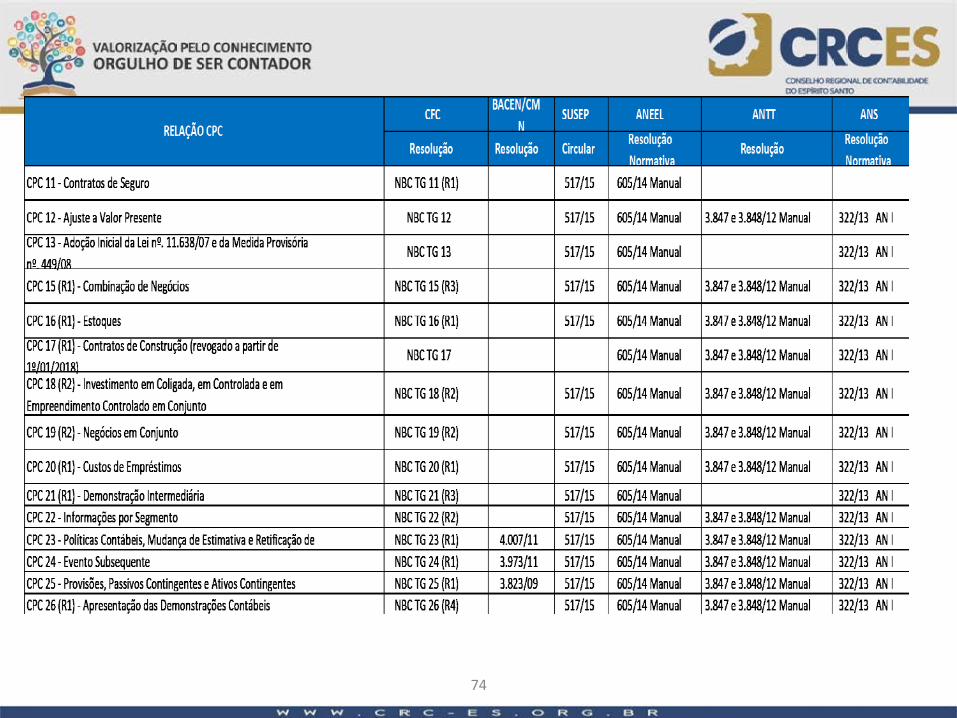

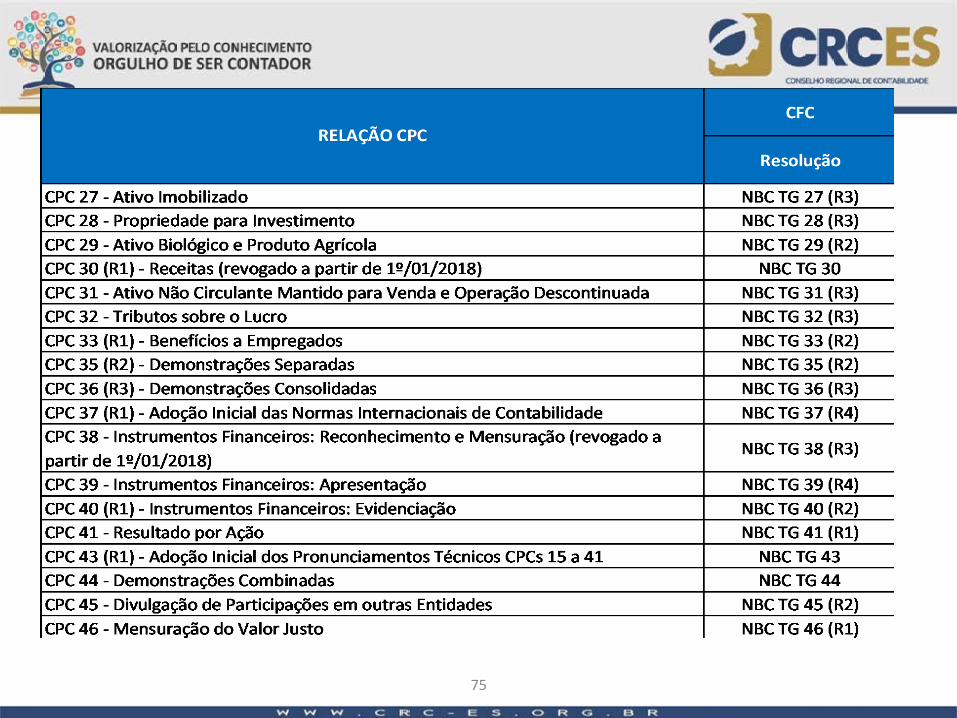

NORMAS CONTÁBEIS

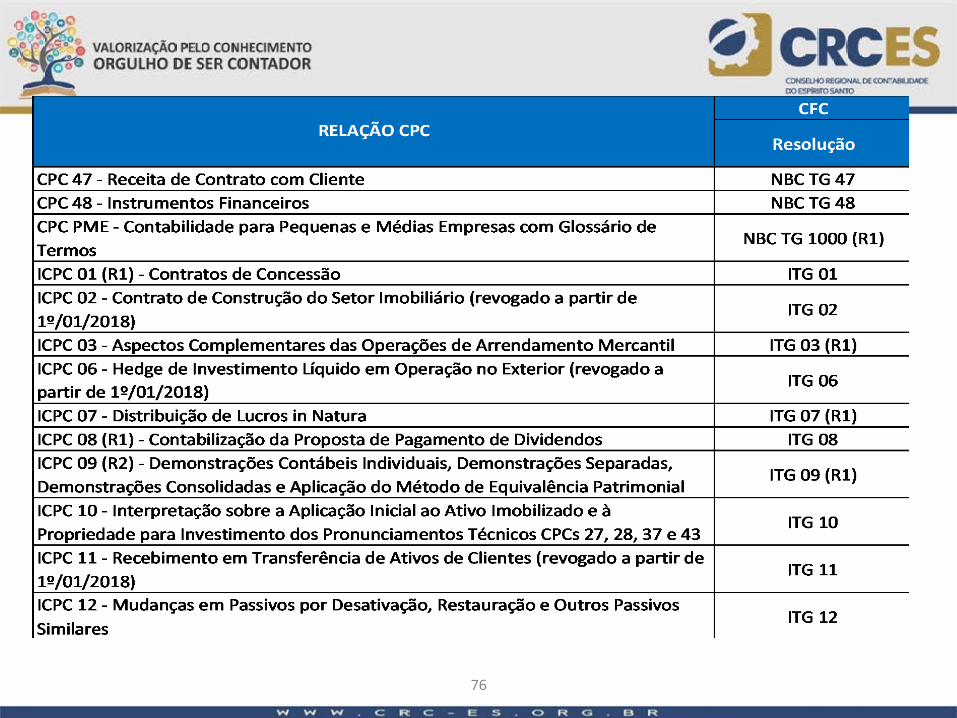

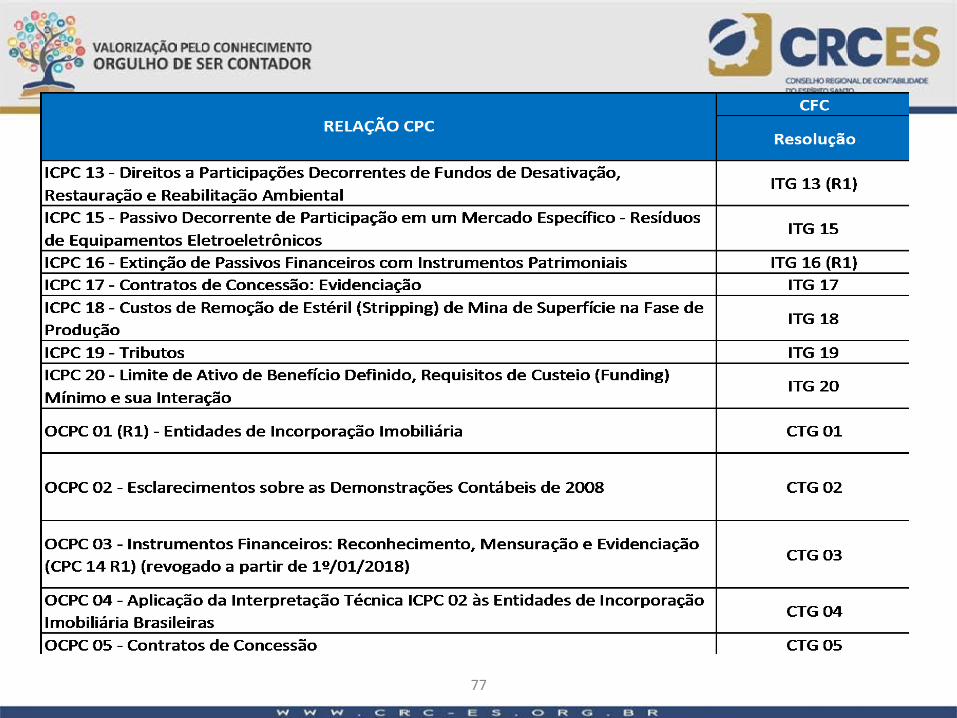

73

74

75

76

77

CONCLUSÃO

• EMPRESA QUE NÃO UTILIZA AS NORMAS DE CONTABILIDADE ESTÁ EM DESACORDO COM A LEI 8666/93.

• CONFORME SEGUE:

• Art. 31. A documentação relativa à qualificação econômico-financeira limitar-se-á a:

• I - balanço patrimonial e demonstrações contábeis do último exercício social, já exigíveis e apresentados na forma da lei, que comprovem a boa situação financeira da empresa, vedada a sua substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais quando encerrado há mais de 3 (três) meses da data de apresentação da proposta;

• ESTANDO EM DESACORDO COM AS NORMAS OS ÍNDICES FINANCEIROS FICAM PREJUDICADOS.

OBRIGADA