declaração do mei até o dia 31 - cloud object storage · declarações na receita federal até o...

TRANSCRIPT

Alterações naSubstituição Tributária

(Páginas 30 a 35)

Prorrogação daEntrega da DeSTDA

(Página 39)

Parcelados DébitosPrevidenciários

(Páginas 52 e 53)

www.mensariofiscal.com.br

A N O L I X - M A I O D E 2 0 1 6 - N º 6 6 6

Declaração do MEI até o dia 31Até o dia 31 deste mês, o empresário individual

optante pelo SIMEI deve apresentar à Receita Fede-ral a Declaração Anual Simplificada para o Microem-preendedor Individual (DASN-SIMEI), que conterá tão somente (art. 100 da Resolução CGSN nº 94/11):

I - a receita bruta total auferida relativa ao ano-calendário anterior;

II - a receita bruta total auferida relativa ao ano-calendário anterior, referente às atividades sujeitas ao ICMS;

III - informação referente à contratação de empre-gado, quando houver.

Nos casos em que o empresário individual tenha sido extinto, a DASN-SIMEI relativa à situação especial deverá ser entregue até:

I - o último dia do mês de junho, quando o evento ocorrer no primeiro quadrimestre do ano-calendário;

II - o último dia do mês subsequente ao do evento, nas demais hipóteses.

Em relação ao ano-calendário de desenquadra-mento do empresário individual do Sistema, deverá entregar a DASN-SIMEI abrangendo os fatos gerado-res ocorridos no período em que esteve na condição

de enquadrado, no prazo estabelecido.Já em relação ao ano-calendário de desenquadra-

mento do empresário individual, inclusive no caso de o desenquadramento ter decorrido da exclusão do Simples Nacional, o contribuinte deverá entregar a DASN-SIMEI abrangendo os fatos geradores ocorridos no período em que esteve na condição de enquadrado.

A Declaração poderá ser retificada independen-temente de prévia autorização da administração tri-butária e terá a mesma natureza da declaração ori-ginariamente apresentada, observado o disposto no parágrafo único do art. 138 do CTN.

As informações prestadas pelo contribuinte na DASN-SIMEI serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e Municípios. A exigência da DASN-SIMEI não desobriga a prestação de informações relativas a terceiros.

Os dados informados poderão ser encaminhados pelo Serviço Federal de Processamento de Dados ao Ministério do Trabalho, observados procedimentos es-tabelecidos entre as partes, com vistas à exoneração da obrigação da apresentação da RAIS) por parte do microempreendedor individual.

DASN SIMEI - Declaração Anual do Simples Nacional - Microempreendedor IndividualInforme o número completo do CNPJ

Mensário Fiscal Maio de 20162

OBRIGAÇÕES DO MÊSImposto de renda retido na fonte

TRABALHO ASSALARIADO (Código do DARF: 0561) - Recolhimento até o dia 20 deste mês do imposto des-contado na fonte sobre os rendimentos do trabalho assalariado pagos por pessoas físicas ou jurídicas. Na determinação da base de cálculo sujeita à incidência mensal do imposto podem ser deduzidas a partir de 1.4.2015: a) quantia de R$ 189,59 por dependente; b) o valor de até R$ 1.903,98 correspondente à parcela isenta dos rendimentos de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 anos de idade; c) contribui-ções para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; d) importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais; e) contribuições para entidade de previdência pri-vada e para FAPI, cujo ônus tenha sido do contribuinte, destina-das a custear benefícios complementares assemelhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador.

Imposto de renda pessoa físicaRECOLHIMENTO MENSAL – CARNÊ LEÃO (Código:

0190) – Pagamento, até o dia 31 deste mês, do imposto da pessoa física que recebeu em abril de outras pessoas físicas ou de fontes situa-das no exterior, rendimentos sujeitos ao recolhimento mensal (carnê leão), com base na tabela progressiva. Para cálculo do imposto podem ser deduzidas as seguintes parcelas do rendimento tributável:

I – as importâncias pagas em dinheiro a título de pensão ali-mentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmente ou de escritura pública; II - a quantia de R$ 189,59 por dependente; III – as contri-buições para a Previdência Social; IV – as despesas escrituradas no

livro Caixa. As deduções referidas nos incisos I a III somente podem ser utilizadas quando não tiverem sido deduzidas de outros rendi-mentos auferidos no mês, sujeitos à tributação na fonte.

GANHOS LÍQUIDOS DE OPERAÇÕES EM BOLSAS (Código: 6015) – Pagamento até o dia 31 deste mês, do imposto da pessoa física, que auferiu em abril, ganhos líquidos em operações realizadas nas bolsas de valores, de mercadorias, de futuros e asse-melhadas.

GANHOS DE CAPITAL NA ALIENAÇÃO DE BENS E DI-REITOS (Código: 4600) – Recolhimento até o dia 31 deste mês, do imposto da pessoa física que recebeu, em abril, ganhos de capital na alienação de bens e direitos de qualquer natureza.

TRABALHO SEM VÍNCULO EMPREGATÍCIO (Códi-go: 0588) – Até o dia 20 deste mês recolhimento do imposto retido na fonte sobre rendimentos percebidos por pessoas fí-sicas, a título de trabalho sem vínculo empregatício, inclusive fretes e carretos em geral. No caso de prestação de serviços de transporte, em veículo próprio, locado ou adquirido com reser-va de domínio ou alienação fiduciária, o rendimento tributável corresponde a: 10% do rendimento decorrente do transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados (ver Lei n° 12.794, art. 18); 60%

do rendimento decorrente do transporte de passageiros. O im-posto é calculado pela tabela progressiva acima.

ALUGUÉIS E ROYALTIES PAGOS À PF (Código: 3208) - Recolhimento até o dia 20 deste mês do imposto reti-do na fonte sobre esses rendimentos, sendo que em relação a aluguéis de imóveis, podem ser deduzidos os seguintes encar-gos, desde que o ônus seja exclusivamente do locador: impos-tos, taxas e emolumentos sobre o bem que produzir o rendi-mento; aluguel pago pela locação de imóvel sublocado; despesas pagas por cobrança ou recebimento do rendimento; despesas de condomínio. O imposto é calculado pela tabela acima.

REMUNERAÇÃO DE SERVIÇOS PRESTADOS POR PESSOA JURÍDICA (Código: 1708) - Pagamento até o dia 20 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre as importâncias pagas ou creditadas por pessoa jurídicas a pessoas jurídicas, civis ou mercantis pela prestação de serviços profissionais e a sociedades civis prestadoras de serviços relati-vos ao exercício de profissão regulamentada.

LIMPEZA, VIGILÂNCIA E LOCAÇÃO DE MÃO DE OBRA (Código: 1708) – Até o dia 20 deste mês recolhimen-to do imposto descontado na fonte, à alíquota de 1%, sobre importâncias pagas ou creditadas a pessoas jurídicas, civis ou mercantis, pela prestação de serviços de limpeza, conservação, segurança, vigilância e locação de mão-de-obra.

DEMAIS RENDIMENTOS (Código: 8045) – Recolhi-mento até o dia 20 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, a título de comis-sões, corretagens ou qualquer outra remuneração pela repre-sentação comercial ou pela mediação na realização de negócios civis ou comerciais, bem como por serviços de propaganda e publicidade.

PAGAMENTO DE PJ À COOPERATIVA DE TRABA-LHO (Código: 3280) – Até o dia 20 deste mês recolhimento do imposto retido na fonte à alíquota de 1,5%, sobre impor-tâncias pagas ou creditadas pelas pessoas jurídicas a cooperati-vas de trabalho, associações de profissionais ou assemelhados, relativas a serviços pessoais prestados por associados destas ou colocados à disposição.

ATENÇÃO: Constam acima alguns recolhimentos, consul-tar a Agenda Tributária completa, em nosso site. Em caso de fe-riado, os vencimentos devem ser antecipados ou prorrogados, de acordo com a legislação de regência.

Tabela do imposto na fonte - A partir de 1º de abril de 2015 ( MF nº 657, pág. 12)

Até 1.903,98 Isento - De 1.903,99 até 2.826,65 7,5 142,80 De 2.826,66 até 3.751,05 15 354,80 De 3.751,06 até 4.664,68 22,5 636,13 Acima de 4.664,68 27,5 869,36

Base de cálculo ( R$ ) Aliquota (%) Parcela a deduzir do imposto (R$)

Mensário FiscalMaio de 2016 3

Imposto de Renda Pessoa JurídicaAté o dia 31 deste mês, recolhimento:IRPJ RELATIVO A FATO GERADOR DE ABRIL:PJ obrigadas à apuração com base no lucro real – Estimativa mensal – entidades financeiras (código 2319); demais empresas (código 2362).Optantes pela apuração com base no lucro real - estimativa mensal (código 5993). FINOR/Estimativa (código 9017); FINAM/Estimativa (código 9032); FUNRES/Estimativa (código 9058).IRPJ REFERENTE A FATO GERADOR DE JANEIRO/MARÇO (2ª quota):PJ obrigadas a apuração com base no lucro real – Balanço trimestral - entidades financeiras (código 1599); demais empresas (código 0220).Optantes pela apuração com base no lucro real - Balanço trimestral (código 3373). Lucro presumido (código 2089). Lucro arbi-

trado (código 5625).FINOR/Balanço Trimestral (código 9004); FINAM/Balanço Trimestral (código 9020); FUNRES/Balanço Trimestral (código 9045).Ganho de Capital (código 0507) - alienação de ativos ME/EPP optantes do Simples Nacional, referente a abril.

Contribuição Social sobre o Lucro LíquidoPagamento até o dia 31 deste mês:REFERENTE A FATO GERADOR DE ABRIL:Pessoas jurídicas que apuram o IRPJ com base no lucro real – Estimativa mensal – entidades financeiras (código 2469); demais

empresas (código 2484).RELATIVO A FATO GERADOR DE JANEIRO/MARÇO (2ª quota):Pessoas jurídicas que apuram o IRPJ pelo lucro real - Balanço trimestral – entidades financeiras (código 2030); demais empresas

(código 6012). Pessoas jurídicas que apuram o IRPJ pelo lucro presumido ou arbitrado (código 2372).

Pagamento do imposto de renda pessoa físicaAté o dia 31 deste mês, recolhimento da 2ª quota do IRPF/2016, com juros de 1% (código 0211).

Apresentação da DCTFA Declaração de Débitos e Créditos Tributários Federais (DCTF) deve ser entregue até o 15º dia útil do 2º mês subsequente ao mês de

ocorrência dos fatos geradores.

Declarações na Receita FederalAté o o dia 31 deste mês apresentação da Declaração Anual do Microempreendedor, ano-calendário 2015 (Tabela completa na página 76).

Retenção de CSLL, COFINS e PIS/PASEPAté o último dia útil do 2º decêndio do mês subsequente em que ocorrer o pagamento à pessoa jurídica fornecedora dos bens ou

prestadora do serviço, devem ser recolhidos os valores de CSLL, COFINS e PIS/PASEP (alíquota de 4,65% - código 5952). Dispensada a retenção para pagamentos de valor igual ou inferior a R$ 10,00, exceto no caso de DARF eletrônico efetuado por meio de Siafi (Lei nº 13.137).

Prazos para recolhimento do IPI- Até o 10º dia do mês subseqüente ao de ocorrência dos fatos geradores (cigarros do código 2402.20.00).- Até o 25º dia do mês subseqüente ao mês de ocorrência dos fatos geradores (demais produtos).Códigos: Bebidas, 0668. Veículos, 0676. Cigarros do código 2402.20.00, 1020. Produtos das posições 84.29, 84.32, 84.33, 87.01, 87.02,

87.04, 87.05 e 87.11, 1097. Cigarros do código 2402.90.00, 5110. Demais produtos, 5123.

Empresas optantes pelo Simples NacionalAté o dia 20 deste mês deve ser efetuado o recolhimento pelo DAS, relativo a fato gerador de abril, das optantes pelo Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, bem como pelos microempreendedores individuais optantes do SIMEI.

Porto Alegre: Tributos Municipais e Declaração ISSQN ISSQN – Até o dia 10 deste mês, recolhimento do imposto sobre serviços de qualquer natureza relativo a abril, das atividades sujeitas à

tributação com base na receita bruta. Até o dia 31, pagamento da 5ª parcela referente a trabalho pessoal (profissional autônomo). IPTU/Taxa de Lixo – Pagamento até o dia 9 deste mês, da 3ª parcela.Declaração do ISSQN eletrônico – Até o dia 10 deste mês, referente ao mês anterior (empresas em geral). Até dia 20 deste mês

dos optantes pelo Simples Nacional.

Mensário Fiscal Maio de 20164

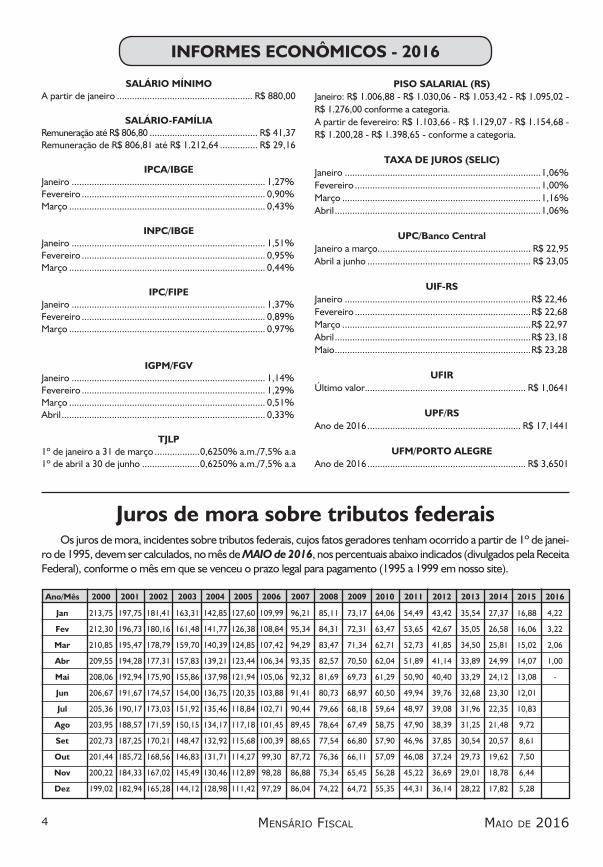

INFORMES ECONÔMICOS - 2016

Juros de mora sobre tributos federaisOs juros de mora, incidentes sobre tributos federais, cujos fatos geradores tenham ocorrido a partir de 1º de janei-

ro de 1995, devem ser calculados, no mês de MAIO de 2016, nos percentuais abaixo indicados (divulgados pela Receita Federal), conforme o mês em que se venceu o prazo legal para pagamento (1995 a 1999 em nosso site).

Ano/Mês 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

Dez

213,75 197,75 181,41 163,31 142,85 127,60 109,99 96,21 85,11 73,17 64,06 54,49 43,42 35,54 27,37 16,88 4,22

212,30 196,73 180,16 161,48 141,77 126,38 108,84 95,34 84,31 72,31 63,47 53,65 42,67 35,05 26,58 16,06 3,22

210,85 195,47 178,79 159,70 140,39 124,85 107,42 94,29 83,47 71,34 62,71 52,73 41,85 34,50 25,81 15,02 2,06

209,55 194,28 177,31 157,83 139,21 123,44 106,34 93,35 82,57 70,50 62,04 51,89 41,14 33,89 24,99 14,07 1,00

208,06 192,94 175,90 155,86 137,98 121,94 105,06 92,32 81,69 69,73 61,29 50,90 40,40 33,29 24,12 13,08 -

206,67 191,67 174,57 154,00 136,75 120,35 103,88 91,41 80,73 68,97 60,50 49,94 39,76 32,68 23,30 12,01

205,36 190,17 173,03 151,92 135,46 118,84 102,71 90,44 79,66 68,18 59,64 48,97 39,08 31,96 22,35 10,83

203,95 188,57 171,59 150,15 134,17 117,18 101,45 89,45 78,64 67,49 58,75 47,90 38,39 31,25 21,48 9,72

202,73 187,25 170,21 148,47 132,92 115,68 100,39 88,65 77,54 66,80 57,90 46,96 37,85 30,54 20,57 8,61

201,44 185,72 168,56 146,83 131,71 114,27 99,30 87,72 76,36 66,11 57,09 46,08 37,24 29,73 19,62 7,50

200,22 184,33 167,02 145,49 130,46 112,89 98,28 86,88 75,34 65,45 56,28 45,22 36,69 29,01 18,78 6,44

199,02 182,94 165,28 144,12 128,98 111,42 97,29 86,04 74,22 64,72 55,35 44,31 36,14 28,22 17,82 5,28

SALÁRIO MÍNIMOA partir de janeiro ...................................................... R$ 880,00

SALÁRIO-FAMÍLIARemuneração até R$ 806,80 ........................................... R$ 41,37Remuneração de R$ 806,81 até R$ 1.212,64 ............... R$ 29,16

IPCA/IBGEJaneiro ............................................................................. 1,27%Fevereiro ......................................................................... 0,90%Março .............................................................................. 0,43%

INPC/IBGEJaneiro ............................................................................. 1,51%Fevereiro ......................................................................... 0,95%Março .............................................................................. 0,44%

IPC/FIPEJaneiro ............................................................................. 1,37%Fevereiro ......................................................................... 0,89%Março .............................................................................. 0,97%

IGPM/FGVJaneiro ............................................................................. 1,14%Fevereiro ......................................................................... 1,29%Março .............................................................................. 0,51%Abril ................................................................................. 0,33%

TJLP1º de janeiro a 31 de março ..................0,6250% a.m./7,5% a.a1º de abril a 30 de junho .......................0,6250% a.m./7,5% a.a

PISO SALARIAL (RS)Janeiro: R$ 1.006,88 - R$ 1.030,06 - R$ 1.053,42 - R$ 1.095,02 - R$ 1.276,00 conforme a categoria.A partir de fevereiro: R$ 1.103,66 - R$ 1.129,07 - R$ 1.154,68 - R$ 1.200,28 - R$ 1.398,65 - conforme a categoria.

TAXA DE JUROS (SELIC)Janeiro ..............................................................................1,06%Fevereiro ..........................................................................1,00%Março ...............................................................................1,16%Abril ..................................................................................1,06%

UPC/Banco CentralJaneiro a março............................................................. R$ 22,95Abril a junho ................................................................. R$ 23,05

UIF-RSJaneiro ..........................................................................R$ 22,46Fevereiro ......................................................................R$ 22,68Março ...........................................................................R$ 22,97Abril ..............................................................................R$ 23,18Maio ..............................................................................R$ 23,28

UFIRÚltimo valor................................................................ R$ 1,0641

UPF/RSAno de 2016 ............................................................. R$ 17,1441

UFM/PORTO ALEGREAno de 2016 ............................................................... R$ 3,6501

Mensário FiscalMaio de 2016 5

Prazos para recolhimento do ICMS/RS(Principais prazos, conforme o RICMS - ver tabela completa em nosso site)

Prazos* (referentes ao mês de ocorrência do fato gerador)

Até o dia 12 do mês subseqüenteComércio

Até o dia 20 do mês subseqüente

Até o dia 21 do mês subseqüenteIndústria

Até o dia 27 do mesmo mês (saídas de 1º a 15 de cada mês)Até o dia 12 do mês subseqüente (período de 16 no úlltimo dia de cada mês)

Até o dia 20 do mesmo mês (saídas do período de 1º a 10)Até o último dia do mês (saídas de 11 a 20)Até o dia 10 do mês subseqüente (saídas de 21 ao último dia de cada mês)

Até o dia 27 do mês da quantificação (período de 1º a 20)Até o dia 10 do mês da subseqüente (período de 21 ao último dia de cada mês)

Até o dia 10 do mês da quantificação dos serviços (50%) e o saldo no dia 27

Até o dia fixado para pagamento das operações e/ou prestações do estabelecimento onde ocorreu a entrada ou do que utilizou o serviço

Até o dia 10 do segundo mês subseqüente

Até o dia 9 do mês subseqüente

Até o dia 20 do mês subseqüente

Até o dia fixado para o pagamento do débito próprio do respon-sável

Operações/ prestações

Saídas promovidas por estabelecimento comercial.Demais operações e prestações de serviços sujeitas ao pagamento do imposto e que não estejam enquadradas nos itens seguintes.

Saídas promovidas pela CONAB/PGPM e CONAB/PAA.

Saídas sujeitas ao IPI (inclusive com alíquota zero).Saídas, promovidas por produtor e as promovidas por empresa extratora de substâncias minerais.Saídas, promovidas por estabelecimento abatedor, de carne verde de caprinos e suínos, inclusive as simplesmente temperadas.Prestações de serviços de transporte.

Saídas promovidas por supermercados e minimercados no CAE 8.03.

Saídas promovidas por refinaria de petróleo.Saídas de cimento.

Fornecimento de energia elétrica, promovido pelos distribuidores.

Prestações de serviços de comunicação por empresas de teleco-municações.

Nos casos de entrada de mercadorias ou utilização de serviços, provenientes de outra unidade da Federação, e que não estejam vinculadas à operação ou prestação subseqüente.

Saídas promovidas por estabelecimentos abatedores de carne ver-de de aves

Regra geral, nos casos de substituição tributária não especificados nos demais itens.

Operações e prestações em que o substituto tributário é a CO-NAB/PGPM, ou CONAB/PAA; refinarias de petróleo.

Responsabilidade decorrente de prestações de serviços de trans-porte executadas por transportadores não estabelecidos no Esta-do.Quando referente às situações de responsabilidade decorrente de diferimento.

*Fica prorrogado para o 1º dia útil subseqüente o término do prazo de pagamento do imposto que recair em dia que não seja de expediente normal do estabelecimento arrecadador.

DESTINAÇÃO DAS VIAS DA NOTA FISCAL – Nas saídas internas, as Notas Fiscais serão emitidas, no mínimo, em três vias com a seguinte destinação: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização de mercadorias, se por essas interceptado.

Nas saídas para outras unidades da Federação, as Notas Fiscais serão emitidas, no mínimo, em quatro vias que terão o seguinte destino: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mer-cadorias para fins de controle do fisco da Unidade da Federação de destino; a 4ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização no trânsito de mercado-rias, se por essas interceptado. Se o contribuinte utilizar Notas Fiscais impressas em 3 vias, poderá usar, em substituição à 4ª via, cópia da 1ª via.

GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS – Até o dia 12 deste mês, entrega da GIA pelos contribuintes enquadrados na categoria geral, exceto os que tenham prazo especial, com informações do mês anterior.

Escrituração Fiscal Digital (EFD) - Até o dia 16 deste mês, envio dos arquivos referentes ao mês anterior.DeSTDA - Prorrogado até 20 de agosto envio da Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação de janeiro a junho

(ver página 39).

Mensário Fiscal Maio de 20166

Í N D I C E Atos OficiaisLEGISLAÇÃO FEDERAL

Leis- nº 13.267, de 6.4.2016 ................................................................. 28 e 29- nº 13.270, de 13.4.2016 ....................................................................... 45- nº 13.271, de 15.4.2016 ....................................................................... 67

Lei Complementar- nº 154, de 18.4.2016 ............................................................................ 11

Ato do Congresso Nacional- nº 17, de 20.4.2016 .............................................................................. 11

Resolução do Congresso Nacional- nº 10, de 30.3.2016 .............................................................................. 65

MINISTÉRIO DA FAZENDA Portaria Ministerial

- nº 130, de 14.4.2016 ............................................................................ 18Portaria RFB

- nº 500, de 1.4.2016 .............................................................................. 10Portaria Conjunta RFB/PGFN

- nº 550, de 11.4.2016 ............................................................................ 52Portaria STN

- nº 246, de 2.5.2016 .............................................................................. 49Instruções Normativas RFB

- nº 1.630, de 1.4.2016 ........................................................................... 19- nº 1.631, de 22.4.2016 ................................................................. 12 e 13

Ato Declaratório Interpretativo RFB- nº 3, de 27.4.2016 ................................................................................ 11

Atos Declaratórios Executivos COFIS- nºs 19 e 20, de 4.4.2016 ...................................................................... 14- nº 24, de 8.4.2016 ................................................................................ 27- nº 25, de 13.4.2016 .............................................................................. 27

Atos Declaratórios Executivos COAEF- nº 3, de 1.4.2016 .................................................................................. 49- nº 4, de 27.4.2016 ................................................................................ 27- nº 5, de 28.4.2016 ................................................................................ 17

Atos Declaratórios PGFN- nº 3, de 30.3.2016 ................................................................................ 16- nº 4, de 31.3.2016 ................................................................................ 57

Soluções de Consultas COSIT- nºs 15, 24, 25, 27 e 29, de 2016 ................................ 15, 68, 62, 69 e 59- nºs 31, 35, 38, 39, 40, 41 e 45 ......................................... 14, 68, 25 e 17

Resolução CGSIM- nº 36, de 2.5.2015 ................................................................................ 10

Resolução BACEN- nº 4.480, de 25.4.2016 ................................................................. 26 e 27

MINISTÉRIO DO TRABALHO E PREVIDÊNCIA SOCIALPortarias Ministeriais

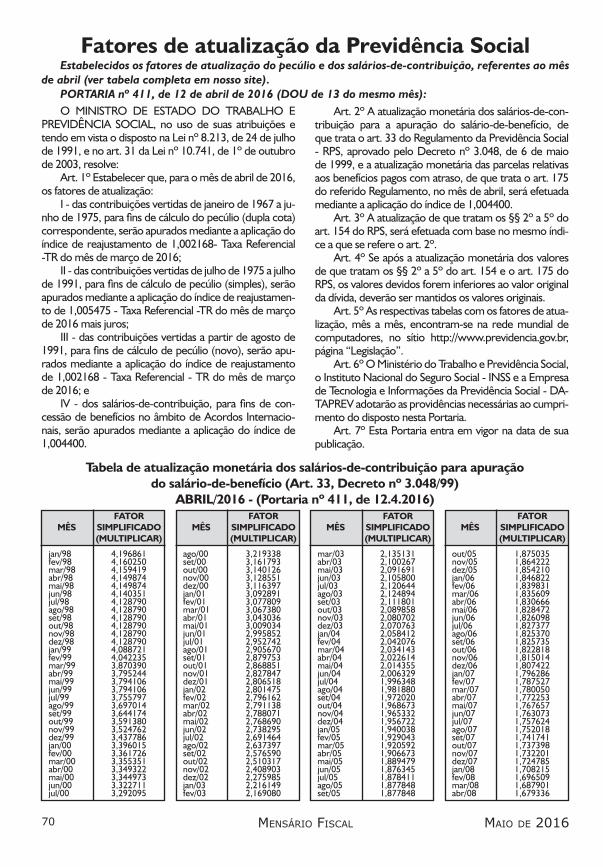

- nº 360, de 30.3.2016 ............................................................................ 65- nº 411, de 12.4.2016 .................................................................... 70 e 71- nº 424, de 14.4.2016 ............................................................................ 64- nº 472, de 28.4.2016 ............................................................................ 63- nº 491, de 28.4.2016 ............................................................................ 54

Portarias SRT- nº 20, de 15.4.2016 .............................................................................. 60- nº 21, de 28.4.2016 .............................................................................. 61

Portaria SIT- nº 530, de 15.4.2016 ............................................................................ 62

Instrução Normativa INSS- nº 86, de 25.4.2016 .............................................................................. 53

Resolução INSS- nº 532, de 15.4.2016 ............................................................................ 61

TRIBUNAL SUPERIOR DO TRABALHOResoluções do TST

- nº 206, de 12.4.2016 ............................................................................ 54- nº 207, de 12.4.2016 .................................................................... 58 e 59

ENTIDADE DE FISCALIZAÇÃO PROFISSIONALNorma Brasileira de Contabilidade CTG

- nº 2001(R2), de 15.4.2016 ................................................................... 16

LEGISLAÇÃO ESTADUAL/RSLei

- nº 14.863, de 28.4.2016 ....................................................................... 51Decretos

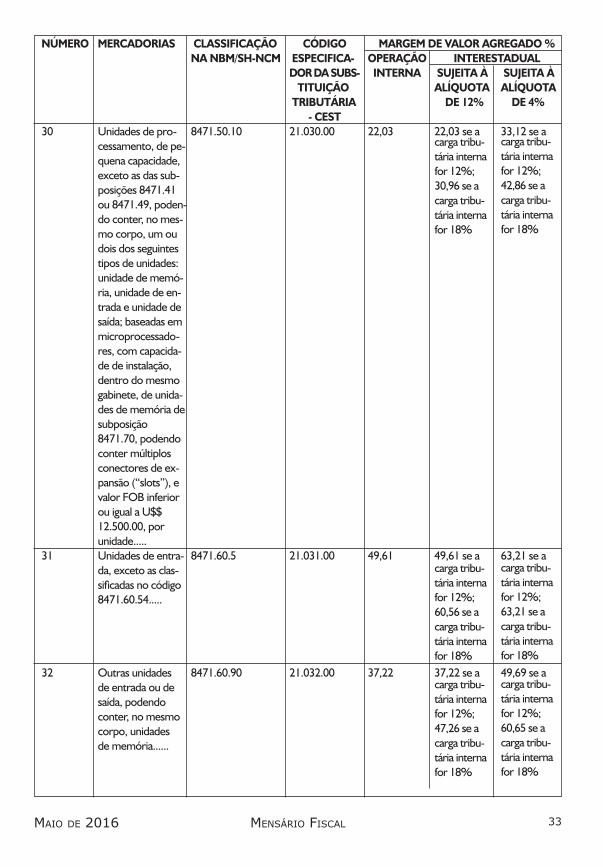

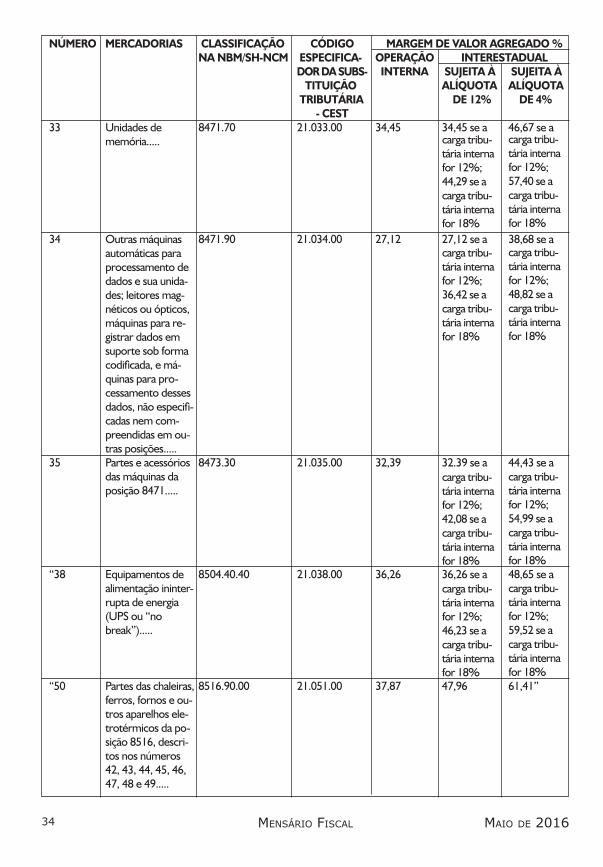

- nº 52.957, de 29.3.2016 ....................................................................... 47- nº 52.958, de 29.3.2016 ................................................................42 a 44- nº 52.959, de 29.3.2016 ................................................................30 a 35- nº 52.966, de 30.3.2016 ....................................................................... 36- nº 52.976, de 7.4.2016 ......................................................................... 37- nº 52.977, de 7.4.2016 ......................................................................... 41- nº 52.982, de 12.4.2016 ....................................................................... 47- nº 52.989, de 14.4.2016 ....................................................................... 36- nº 52.993, de 25.4.2016 ....................................................................... 47- nº 52.994, de 25.4.2016 ............................................................... 38 e 39

SECRETARIA DA FAZENDAInstruções Normativas RE

- nº 20, de 2016 ...................................................................................... 45- nº 21, de 2016 .............................................................................. 40 e 41- nº 22, de 2016 ...................................................................................... 46- nº 23, de 2016 ...................................................................................... 36- nº 24, de 2016 ...................................................................................... 39

Resolução Plenária JUCERGS- nº 2, de 14.4.2016 ........................................................................ 50 e 51

I R- Pagamento do imposto de renda da pessoa física ............................ 8 e 9- Prorrogada Medida Provisória sobre IRF na remessa ao exterior ....... 11- Novas alíquotas de ganho de capital em 2017 ..................................... 11- Benefícios fiscais relativos à realização dos Jogos Olímpicos ....... 12 e 13- Pensão alimentícia paga à mãe do cônjuge ........................................... 15- Isenção do imposto a beneficiário portador de cegueira ..................... 16- Declaração de regularização cambial e tributária .........................19 a 24- Soluções de consultas sobre imposto de renda ................................... 25 SIMPLES NACIONAL- Declaração do microempreendedor individual até dia 31 ..................... 1- Cancelamento de inscrição de microempreendedor ........................... 10- Residência de MEI como sede do estabelecimento ............................. 11- Opção pelo Simples Nacional por sociedades unipessoais de advocacia .......15- Montagem de vassouras, rodos e esfregões ........................................ 17 RECEITA FEDERAL- Atos administrativos e normativos da Fazenda Nacional ............. 10 e 18- Tratamento e destinação de resíduos urbanos ..................................... 14- Formato alternativo de formulários na Receita .................................... 17- Aplicação do regime de trânsito aduaneiro .......................................... 19- Manifestação de inconformidade perante a Receita ............................. 49- Declarações na Receita Federal em maio ............................................ 76 CONTÁBEIS/SPED- Aprovados manuais de orientação da ECF e ECD ............................... 14- Escrituração contábil em forma digital para o SPED ............................ 16- Término do Controle Fiscal Contábil de Transição – Fcont ................ 19- Novo manual e novas tabelas da e-Financeira ..................................... 27 I C M S- Alterações na substituição tributária .........................30 a 35, 38 e 39, 47- Reaberto parcelamento de débitos tributários .................................... 36- Suspensão do imposto no caso de optante pelo Simples Nacional ...... 37- Prorrogado prazo para envio da DeSTDA ........................................... 39- Operações internas relativas à energia elétrica ............................ 40 e 41- Comércio varejista de combustíveis .................................................... 41- Códigos para a GIA, valores da UPC, TJLP e UIF-RS................... 45 e 46- Mercadorias sujeitas ao registro de passagem ..................................... 48 TRABALHO/PREVIDÊNCIA- Parcelamento de débitos de contribuições sociais ....................... 52 e 53- Contagem do período de recebimento de benefício por incapacidade ..... 53- Compartilhamento de informações da Previdência/Trabalho .............. 54- Alteradas súmulas e orientações do Tribunal do Trabalho ......54, 56 a 58- Novas ocupações profissionais na CBO ............................................... 55- Complementação dos proventos da aposentadoria..................... 58 e 59- Atualização do cadastro nacional de entidades sindicais ...................... 60- Crédito nas contas vinculadas do FGTS ............................................... 60- Comprovação da atividade do dirigente sindical rural ......................... 61- Carta de serviços ao cidadão no INSS ................................................. 61- Recolhimento retroativo para Regime Próprio de Previdência ............ 62- Critérios na aplicação de multa a motociclistas profissionais ............... 63- Pedidos de registro sindical e alteração estatutária .............................. 64- Emissão do Certificado de Regularidade Previdenciária ...................... 65- Municípios devem imprimir GPS na página da Receita ........................ 66- Proibição de revista íntima nos locais de trabalho ............................... 67- Modificadas normas regulamentadoras de segurança no trabalho .....68 e 69- Fatores de atualização da Previdência Social................................ 70 e 71- Acréscimos legais sobre contribuições previdenciárias........................ 73 EMPRESARIAL- Obrigações do mês ................................................................ 2, 3, 5 e 75- Informes econômicos e juros sobre tributos federais ............................ 4- Abertura e encerramento de contas bancárias pela internet ....... 26 e 27- Empresas juniores em instituições de ensino superior ................ 28 e 29- Percentuais da TR/TBF e juros sobre parcelas do Refis ....................... 72

Mensário FiscalMaio de 2016 7

NOTAS E NOTÍCIASDeclarações do imposto de

renda da pessoa físicaTerminado o prazo de entrega da Declaração de Im-

posto de Renda das Pessoas Físicas 2016, de acordo com os sistemas da Receita Federal, 27.960.663 contribuintes enviaram sua declaração até as 23h59 de 29 de abril. Desse total 102.383 foram enviadas por dispositivos móveis.

Em entrevista à TV Receita, e também em conversa com jornalistas, o secretário da Receita Federal fez uma avaliação positiva da entrega do IRPF 2016 e já anunciou algumas melhorias tecnológicas para o ano que vem.

Ele disse que neste ano a entrega das declarações do IRPF transcorreu dentro da normalidade. Ele agradeceu a todos os contribuintes, que mais uma vez fizeram um exer-cício de cidadania, ao cumprir suas obrigações com o País. Destacou também o papel da imprensa, que fez ampla di-vulgação do programa à população.

Melhorias para 2017O secretário anunciou algumas melhorias para a Decla-

ração de 2017. A primeira é o fim da necessidade de se bai-xar o Receitanet. O próprio programa de preenchimento da Declaração já vai conter os mecanismos de transmissão. Outra novidade é que eventuais mudanças de versão do programa de preenchimento serão instaladas automatica-mente.

Informou também que o rascunho da Declaração 2017 já estará disponível no dia 2 de maio. Em 2014 ele entrou no ar em outubro. Em 2015, em julho. Além disso a nova versão permitirá a recuperação de senha.

PendênciasInformou que 716 mil pessoas já apresentam pendên-

cias no IRPF 2016. Ele disse que este número é dinâmico, e que as declarações vão saindo dessa situação com a en-trada de informações das fontes pagadoras, por exemplo.

Segundo o secretário, o contribuinte poderá, a partir de 15 de maio, verificar os motivos da retenção de sua de-claração e fazer a autorregularização.

Entrega em atrasoQuem não entregou a declaração 2016 dentro do pra-

zo poderá fazê-lo a partir de 2 de maio, mas já estará sujei-to a multa de 1% do imposto devido, limitada a 20%, ou o mínimo de R$ 165,74.

Fonte: Secretaria da Receita Federal

Novo prazo para envio da ECF - A Escrituração Contábil Fiscal (ECF) será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira. Neste senti-do foi expedida a Instrução Normativa RFB nº 1.633 (DOU de 4 de maio).

Publicada nova versão do progra-ma da ECD - O Portal do SPED informou que foi publicada a versão 3.3.6 do progra-ma da Escrituração Contábil Digital (ECD), com a adaptação do sistema para cum-primento do Decreto nº 8.683/16 (http://sped.rfb.gov.br/pagina/show/1803).

Abate e processamento de carnes e derivados - Baixada a Portaria MTPS nº 511 (DOU de 2 e 4 de maio), que inclui na Norma Regulamentadora nº 36 - Seguran-ça e Saúde no Trabalho em Empresas de Abate e Processamento de Carnes e Deri-vados, o Anexo II - Requisitos de segurança específicos para máquinas utilizadas nas indústrias de abate e processamento de carnes e derivados destinados ao consumo humano.

Segurança no trabalho em máqui-nas e equipamentos - Modificados itens da Norma Regulamentadora nº 12 - Segu-rança no Trabalho em Máquinas e Equipa-mentos, por intermédio da Portaria MTPS nº 509 (DOU de 2 de maio).

Trabalho com mármore, granito e outras rochas - Pela Portaria MTPS nº 505 (DOU de 2 de maio), é modificado o Anexo I - Regulamento técnico de proce-dimentos para movimentação, armazena-gem e manuseio de chapas de mármore, granito e outras rochas - da Norma Re-gulamentadora nº 11 - Transporte, Movi-mentação, Armazenagem e Manuseio de Materiais.

Novos pisos salariais em Santa Ca-tarina - Fixados novos pisos salariais para os trabalhadores que especifica, no âmbito do Estado de Santa Catarina, com efeitos a contar de 1º de janeiro de 2016, conforme a Lei Complementar nº 673 (DOE-SC de 25 de abril).

Mensário Fiscal Maio de 20168

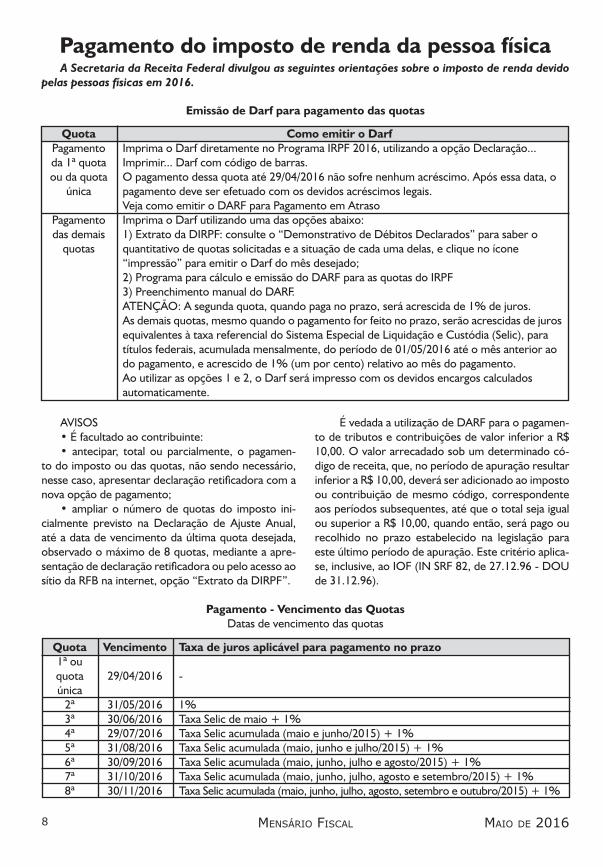

Pagamento do imposto de renda da pessoa físicaA Secretaria da Receita Federal divulgou as seguintes orientações sobre o imposto de renda devido

pelas pessoas físicas em 2016.

Emissão de Darf para pagamento das quotas

Quota Como emitir o Darf Pagamento Imprima o Darf diretamente no Programa IRPF 2016, utilizando a opção Declaração... da 1ª quota Imprimir... Darf com código de barras. ou da quota O pagamento dessa quota até 29/04/2016 não sofre nenhum acréscimo. Após essa data, o única pagamento deve ser efetuado com os devidos acréscimos legais. Veja como emitir o DARF para Pagamento em Atraso Pagamento Imprima o Darf utilizando uma das opções abaixo: das demais 1) Extrato da DIRPF: consulte o “Demonstrativo de Débitos Declarados” para saber o quotas quantitativo de quotas solicitadas e a situação de cada uma delas, e clique no ícone “impressão” para emitir o Darf do mês desejado; 2) Programa para cálculo e emissão do DARF para as quotas do IRPF 3) Preenchimento manual do DARF. ATENÇÃO: A segunda quota, quando paga no prazo, será acrescida de 1% de juros. As demais quotas, mesmo quando o pagamento for feito no prazo, serão acrescidas de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, do período de 01/05/2016 até o mês anterior ao do pagamento, e acrescido de 1% (um por cento) relativo ao mês do pagamento. Ao utilizar as opções 1 e 2, o Darf será impresso com os devidos encargos calculados automaticamente.

AVISOS• É facultado ao contribuinte:• antecipar, total ou parcialmente, o pagamen-

to do imposto ou das quotas, não sendo necessário, nesse caso, apresentar declaração retificadora com a nova opção de pagamento;

• ampliar o número de quotas do imposto ini-cialmente previsto na Declaração de Ajuste Anual, até a data de vencimento da última quota desejada, observado o máximo de 8 quotas, mediante a apre-sentação de declaração retificadora ou pelo acesso ao sítio da RFB na internet, opção “Extrato da DIRPF”.

É vedada a utilização de DARF para o pagamen-to de tributos e contribuições de valor inferior a R$ 10,00. O valor arrecadado sob um determinado có-digo de receita, que, no período de apuração resultar inferior a R$ 10,00, deverá ser adicionado ao imposto ou contribuição de mesmo código, correspondente aos períodos subsequentes, até que o total seja igual ou superior a R$ 10,00, quando então, será pago ou recolhido no prazo estabelecido na legislação para este último período de apuração. Este critério aplica-se, inclusive, ao IOF (IN SRF 82, de 27.12.96 - DOU de 31.12.96).

Pagamento - Vencimento das QuotasDatas de vencimento das quotas

Quota Vencimento Taxa de juros aplicável para pagamento no prazo 1ª ou quota 29/04/2016 - única 2ª 31/05/2016 1% 3ª 30/06/2016 Taxa Selic de maio + 1% 4ª 29/07/2016 Taxa Selic acumulada (maio e junho/2015) + 1% 5ª 31/08/2016 Taxa Selic acumulada (maio, junho e julho/2015) + 1% 6ª 30/09/2016 Taxa Selic acumulada (maio, junho, julho e agosto/2015) + 1% 7ª 31/10/2016 Taxa Selic acumulada (maio, junho, julho, agosto e setembro/2015) + 1% 8ª 30/11/2016 Taxa Selic acumulada (maio, junho, julho, agosto, setembro e outubro/2015) + 1%

Mensário FiscalMaio de 2016 9

Emissão de Darf para pagamento em atrasoO pagamento realizado após a data de vencimen-

to deve ser efetuado com os devidos acréscimos le-gais: multa e juros de mora.

Imprima o Darf utilizando uma das opções abai-xo:

1) Extrato da DIRPF: consulte o "Demonstrativo de Débitos Declarados" para saber o quantitativo de quotas solicitadas e a situação de cada uma delas, e clique no ícone “Impressão” para emitir o Darf do

mês desejado;2) Programa para cálculo e emissão do DARF das

quotas do IRPF 3) Preenchimento manual do DARF

AVISO• Informações para cálculo manual dos acrésci-

mos legais podem ser obtidas na página Informações úteis sobre o Sicalc

Regularização de pagamento em atraso realizado sem juros ou multa de moraSe o pagamento em atraso for realizado sem os

devidos acréscimos legais ou com o cálculo a menor, o valor do principal não será totalmente quitado, fi-cando um saldo pendente de quitação.

O contribuinte deve consultar o saldo devedor e emitir o Darf para pagamento no Extrato da DIRPF

ou na Pesquisa de Situação Fiscal.

Multa por atraso na entrega da declaraçãoA multa por atraso na entrega da declaração é cobra-

da quando o contribuinte estiver obrigado a apresentar a declaração e a entrega for realizada após 29/04/2016.

Informações sobre a Multa por Atraso na Entrega da Declaração (Maed)Valor da multa Multa de 1% ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido apurado na declaração, ainda que integralmente pago, sendo que o valor mínimo é de R$ 165,74 e o valor máximo é de 20% do imposto sobre a renda devido. O termo inicial será o primeiro dia subsequente ao fixado para a entrega da declaração, e o termo final, o mês da entrega ou, no caso de não apresentação, do lançamento de ofício.Notificação de Assim que transmitir a declaração em atraso, o contribuinte receberá a Notificação deLançamento da Lançamento da multa.multa A Notificação de Lançamento pode ser impressa por meio do programa da declaração, utilizando-se a opção Declaração... Imprimir... Recibo ou salva em PDF mediante a opção Declaração... Salvar Imagem em PDF... Recibo. São impressos em sequência: o recibo, a Notificação de Lançamento e o Darf da multa. A segunda via da Notificação de Lançamento da multa pode ser obtida no Extrato da DIRPF.Pagamento da Declaração...Imprimir...Darf de Multa por Entrega em Atraso.multa Se preferir, salve-o em PDF por meio da opção Declaração...Salvar Imagem em PDF... Darf de Multa por Entrega em Atraso. O contribuinte tem o prazo de 30 (trinta) dias, a partir da entrega em atraso, para efetuar o pagamento. Se a multa não for paga até o vencimento, haverá incidência de juros de mora (com base na taxa Selic). Nesse caso, é possível emitir o Darf atualizado, utilizando o Pesquisa de Situação Fiscal. AVISO: Para as declarações com direito a restituição, caso a Multa por Atraso na Entrega da Declaração (Maed) não seja paga dentro do vencimento estabelecido na notificação de lançamento, ela será deduzida, juntamente com os respectivos acréscimos legais, do valor do imposto a ser restituído. Após a transmissão da declaração em atraso, o Darf estará disponível para impressão por meio do programa da declaração IRPF 2016 ou por meio do EXTRATO IRPF.Impugnação do Caso não concorde com o lançamento, o contribuinte poderá impugná-lo no prazo deLançamento 30 (trinta) dias, contado do recebimento da notificação de lançamento, em petição dirigida ao Delegado da Receita Federal do Brasil de Julgamento, protocolizada em unidade da Secretaria da Receita Federal do Brasil (RFB) de sua jurisdição, nos termos do disposto nos arts. 14 a 16 do Decreto nº 70.235, de 1972.

Mensário Fiscal Maio de 201610

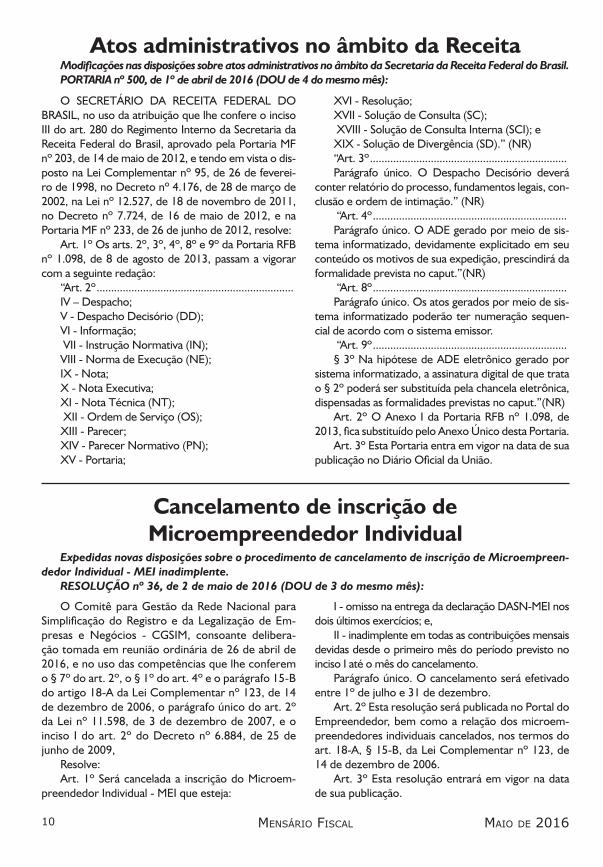

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o dis-posto na Lei Complementar nº 95, de 26 de feverei-ro de 1998, no Decreto nº 4.176, de 28 de março de 2002, na Lei nº 12.527, de 18 de novembro de 2011, no Decreto nº 7.724, de 16 de maio de 2012, e na Portaria MF nº 233, de 26 de junho de 2012, resolve:

Art. 1º Os arts. 2º, 3º, 4º, 8º e 9º da Portaria RFB nº 1.098, de 8 de agosto de 2013, passam a vigorar com a seguinte redação:

“Art. 2º ....................................................................IV – Despacho;V - Despacho Decisório (DD);VI - Informação; VII - Instrução Normativa (IN);VIII - Norma de Execução (NE);IX - Nota;X - Nota Executiva;XI - Nota Técnica (NT); XII - Ordem de Serviço (OS);XIII - Parecer;XIV - Parecer Normativo (PN);XV - Portaria;

Atos administrativos no âmbito da ReceitaModificações nas disposições sobre atos administrativos no âmbito da Secretaria da Receita Federal do Brasil.PORTARIA nº 500, de 1º de abril de 2016 (DOU de 4 do mesmo mês):

XVI - Resolução;XVII - Solução de Consulta (SC); XVIII - Solução de Consulta Interna (SCI); eXIX - Solução de Divergência (SD).” (NR)“Art. 3º ....................................................................Parágrafo único. O Despacho Decisório deverá

conter relatório do processo, fundamentos legais, con-clusão e ordem de intimação.” (NR)

“Art. 4º ...................................................................Parágrafo único. O ADE gerado por meio de sis-

tema informatizado, devidamente explicitado em seu conteúdo os motivos de sua expedição, prescindirá da formalidade prevista no caput.”(NR)

“Art. 8º ...................................................................Parágrafo único. Os atos gerados por meio de sis-

tema informatizado poderão ter numeração sequen-cial de acordo com o sistema emissor.

“Art. 9º ...................................................................§ 3º Na hipótese de ADE eletrônico gerado por

sistema informatizado, a assinatura digital de que trata o § 2º poderá ser substituída pela chancela eletrônica, dispensadas as formalidades previstas no caput.”(NR)

Art. 2º O Anexo I da Portaria RFB nº 1.098, de 2013, fica substituído pelo Anexo Único desta Portaria.

Art. 3º Esta Portaria entra em vigor na data de sua publicação no Diário Oficial da União.

Cancelamento de inscrição de Microempreendedor Individual

Expedidas novas disposições sobre o procedimento de cancelamento de inscrição de Microempreen-dedor Individual - MEI inadimplente.

RESOLUÇÃO nº 36, de 2 de maio de 2016 (DOU de 3 do mesmo mês):

O Comitê para Gestão da Rede Nacional para Simplificação do Registro e da Legalização de Em-presas e Negócios - CGSIM, consoante delibera-ção tomada em reunião ordinária de 26 de abril de 2016, e no uso das competências que lhe conferem o § 7º do art. 2º, o § 1º do art. 4º e o parágrafo 15-B do artigo 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006, o parágrafo único do art. 2º da Lei nº 11.598, de 3 de dezembro de 2007, e o inciso I do art. 2º do Decreto nº 6.884, de 25 de junho de 2009,

Resolve:Art. 1º Será cancelada a inscrição do Microem-

preendedor Individual - MEI que esteja:

I - omisso na entrega da declaração DASN-MEI nos dois últimos exercícios; e,

II - inadimplente em todas as contribuições mensais devidas desde o primeiro mês do período previsto no inciso I até o mês do cancelamento.

Parágrafo único. O cancelamento será efetivado entre 1º de julho e 31 de dezembro.

Art. 2º Esta resolução será publicada no Portal do Empreendedor, bem como a relação dos microem-preendedores individuais cancelados, nos termos do art. 18-A, § 15-B, da Lei Complementar nº 123, de 14 de dezembro de 2006.

Art. 3º Esta resolução entrará em vigor na data de sua publicação.

Mensário FiscalMaio de 2016 11

Residência de microempreendedor como sede do estabelecimento

Acrescentado dispositivo na Lei Complementar nº 123/06, para permitir ao microempreendedor individual utilizar sua residência como sede do estabelecimento.

LEI COMPLEMENTAR nº 154, de 18 de abril de 2016 (DOU de 19 do mesmo mês):

A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso Nacional decreta e

eu sanciono a seguinte Lei Complementar: Art. 1º O art. 18-A da Lei Complementar nº 123,

de 14 de dezembro de 2006, passa a vigorar acresci-do do seguinte § 25:

"Art. 18-A. ............................................................

.............................................................................§ 25. O MEI poderá utilizar sua residência como

sede do estabelecimento, quando não for indispensá-vel a existência de local próprio para o exercício da atividade." (NR)

Art. 2º Esta Lei Complementar entra em vigor na data de sua publicação.

Prorrogada Medida sobre IR-Fonte na remessa ao exterior

Prorrogação da Medida Provisória nº 713/16 (Mensário Fiscal de março/16, página 72), que altera a Lei nº 12.249/10, para dispor sobre o Imposto de Renda Retido na Fonte em remessa de valores des-tinados à cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de turismo, negócios, serviços, treinamento ou missões oficiais, e dá outras providências.

ATO nº 17, de 20 de abril de 2016 (DOU de 22 do mesmo mês):

O PRESIDENTE DA MESA DO CONGRESSO NACIONAL, cumprindo o que dispõe o § 1º do art. 10 da Resolução nº 1, de 2002-CN,

Faz saber que, nos termos do § 7º do art. 62 da Constituição Federal, com a redação dada pela Emenda Constitucional nº 32, de 2001, a Medida Provisória nº 713, de 1º de março de 2016, publicada no Diário Oficial da União do dia 2, do mesmo mês

e ano, que "Altera a Lei nº 12.249, de 11 de junho de 2010, para dispor sobre o Imposto de Renda Retido na Fonte sobre a remessa de valores destinados à co-bertura de gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de turismo, ne-gócios, serviços, treinamento ou missões oficiais, e dá outras providências", tem sua vigência prorrogada pelo período de sessenta dias.

Novas alíquotas de ganho de capital em 2017Disposição sobre a produção de efeitos dos arts. 1º e 2º da Lei nº 13.259/16 (edição anterior, página

9), sobre incidência do imposto de renda no ganho de capital percebido por pessoa física em decorrên-cia da alienação de bens e direitos de qualquer natureza, bem como percebido por pessoa jurídica em decorrência da alienação de bens e direitos do ativo não circulante, exceto para as tributadas com base no lucro real, presumido ou arbitrado.

ATO DECLARATÓRIO INTERPRETATIVO nº 3, de 27 de abril de 2016 (DOU de 29 do mesmo mês):

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no § 2º do art. 62 da Cons-

tituição Federal, DECLARA:Art. 1º Os arts. 1º e 2º da Lei nº 13.259, de 16 de

março de 2016, conversão da Medida Provisória nº 692, de 22 de setembro de 2015, produzirão efeitos a partir de 1º de janeiro de 2017.

Art. 2º Publique-se no Diário Oficial da União.

Mensário Fiscal Maio de 201612

Benefícios fiscais relativos à realização dos Jogos Olímpicos

Estabelecidas regras especiais sobre obrigações tributárias acessórias para as pessoas jurídicas que gozam dos benefícios fiscais de que trata a Lei nº 12.780/13, relativos à realização, no Brasil, dos Jogos Olímpicos e dos Jogos Paralímpicos de 2016 (ver os Anexos em nosso site).

INSTRUÇÃO NORMATIVA nº 1.631, de 22 de abril de 2016 (DOU de 26 do mesmo mês):

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto na Lei nº 12.780, de 9 de janeiro de 2013, e no Decreto nº 8.463, de 5 de junho de 2015, resolve:

Art. 1º As obrigações tributárias acessórias a que estão sujeitas as pessoas jurídicas que gozam dos be-nefícios fiscais de que trata a Lei nº 12.780, de 9 de ja-neiro de 2013, relativos à realização no Brasil dos Jogos Olímpicos de 2016 e dos Jogos Paralímpicos de 2016 deverão ser cumpridas com observância do que dispõe a legislação tributária federal e, em especial, esta Instru-ção Normativa.

§ 1º As formas e os prazos para apresentação das declarações de tributos a que estejam obrigadas as pessoas jurídicas de que trata o caput bem como as penalidades decorrentes da não apresentação ou da apresentação com incorreções dessas declarações deverão estar em conformidade com o que estabele-cem as disposições normativas que regem essas de-clarações.

§ 2º Os entes domiciliados no Brasil e habilitados para a fruição dos benefícios fiscais referidos no caput continuam obrigados a apresentar as declarações de tri-butos exigidas pela legislação tributária federal.

§ 3º O disposto nos §§ 1º e 2º do caput aplica-se também ao Comité International Olympique (CIO), às empresas vinculadas ao CIO, à Court of Arbitra-tion for Sport (CAS), à World Anti-Doping Agency (WADA), aos Comitês Olímpicos Nacionais, às fede-rações desportivas internacionais, às empresas de mí-dia e de transmissão credenciadas, aos patrocinadores dos Jogos, aos prestadores de serviços do CIO e aos prestadores de serviços do Comitê Organizador dos Jogos Olímpicos (RIO 2016), caso sejam obrigados a estabelecer-se no Brasil por força do art. 3º da Lei nº 12.780, de 2013.

Art. 2º O CIO, as empresas vinculadas ao CIO, os Comitês Olímpicos Nacionais, as federações desporti-vas internacionais, a WADA, a CAS, os patrocinadores dos Jogos, os prestadores de serviços do CIO, os pres-tadores de serviços do RIO 2016 e as empresas de mídia

e de transmissão credenciadas, quando domiciliados no exterior, ficam dispensados de apresentar as seguintes declarações, caso não realizem operações pertinentes a estas no período de realização dos Jogos:

I - Declaração de Débitos e Créditos Tributários Federais (DCTF);

II - Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previden-ciária sobre a Receita (EFD-Contribuições);

III - Escrituração Contábil Fiscal (ECF);IV - Guia de Recolhimento do Fundo de Garantia do

Tempo de Serviço e Informações à Previdência Social (GFIP); e

V - Declaração do Imposto sobre a Renda Retido na Fonte (Dirf).

Art. 3º O CIO e as empresas vinculadas ao CIO, do-miciliados no exterior, estão obrigados à apresentação da ECF, caso estejam habilitados na forma prevista na Instrução Normativa RFB nº 1.335, de 26 de fevereiro de 2013, e usufruam os benefícios fiscais previstos na Lei nº 12.780, de 2013.

Art. 4º As importações realizadas ao amparo dos benefícios tributários previstos nos arts. 4º a 7º da Lei nº 12.780, de 2013, devem ser registradas e processadas no Sistema Integrado de Comércio Exterior (Siscomex), exceto quando se enquadrarem em casos específicos previstos na legislação aduaneira.

Art. 5º Em relação à isenção prevista no inciso II do § 4º do art. 4º da Lei nº 12.780, de 2013, fica dispensada a manifestação da União no Termo de Compromisso de Doação (TCD), cujo modelo consta no Anexo I desta Instrução Normativa, quando ela for a donatária.

Parágrafo único. No momento da efetiva doação, o interessado deverá apresentar à unidade da Secretaria da Receita Federal do Brasil (RFB) de sua jurisdição:

I - Termo de Doação e Recebimento (TDR), na for-ma prevista no Anexo II desta Instrução Normativa; e

II - documentação comprobatória de que o dona-tário está enquadrado, conforme a legislação em vigor, como entidade com direito a receber as doações nos termos do art. 6º da Lei nº 12.780, de 2013.

Art. 6º A conversão da suspensão em isenção, por meio de doação, nos termos do art. 6º, do § 1º do art. 13 e do § 6º do art. 14, todos da Lei nº 12.780, de 2013,

Mensário FiscalMaio de 2016 13

será realizada mediante requerimento do interessado à RFB, acompanhado dos seguintes documentos:

I - TDR, na forma prevista no Anexo II desta Instru-ção Normativa, acompanhado de cópia da nota fiscal de aquisição do bem, se adquirido no País, ou do extrato da Declaração de Importação (DI) ou da Declaração Sim-plificada de Importação (DSI); e

II - documentação comprobatória de que o dona-tário está enquadrado, conforme a legislação em vigor, como entidade com direito a receber as doações nos termos do art. 6º da Lei nº 12.780, de 2013.

§ 1º O requerimento referido no caput deverá con-ter a relação dos bens objeto do pedido, suas descrições e informações quanto ao tipo, ao número e à data de emissão do documento fiscal de origem e quanto ao nú-mero do Cadastro Nacional da Pessoa Jurídica (CNPJ) do emissor.

§ 2º O TDR receberá do doador numeração se-quencial de 4 (quatro) dígitos, iniciando-se por “0001”, seguidos por uma barra (“/”) e pelos 2 (dois) últimos algarismos do ano de sua emissão.

§ 3º O TDR deverá ser emitido em 2 (duas) vias, para o arquivamento obrigatório pelo doador e pelo donatário.

§ 4º No caso de aprovação do requerimento pela RFB, o donatário deverá registrar DI ou DSI de despa-cho para consumo.

§ 5º Para a instrução do despacho da DI ou da DSI referida no § 4º, será necessária a apresentação do TDR.

§ 6º Depois do registro de que trata o § 4º, o do-natário deverá apresentar cópia do extrato da DI ou da DSI à RFB para anexação ao requerimento.

§ 7º Os documentos previstos no caput deverão ser apresentados:

I - na unidade da RFB do despacho aduaneiro, na hi-pótese de bem em regime de admissão temporária; ou

II - na unidade da RFB de jurisdição do doador, nas demais hipóteses.

Art. 7º A conversão da suspensão em isenção, por meio de reexportação nos termos do caput do art. 6º da Lei nº 12.780, de 2013, ou de exportação nos termos do § 1º do art. 13 e do § 6º do art. 14 da mesma Lei será realizada mediante comunicação do interessado à unidade da RFB que concedeu o regime suspensivo ou à de sua jurisdição, respectivamente, acompanhada do extrato da Declaração de Exportação (DE) ou da Decla-ração Simplificada de Exportação (DSE).

Parágrafo único. A comunicação referida no caput deverá conter a relação dos bens objeto do pedido, suas descrições e informações quanto ao tipo, ao número e à data de emissão do documento fiscal de origem e quan-to ao número do CNPJ do emissor.

Art. 8º A extinção da aplicação do regime previsto no art. 6º da Lei nº 12.780, de 2013, por meio do paga-mento dos tributos será realizada mediante o registro da DI para consumo.

Art. 9º A extinção da suspensão tributária por meio da destruição do bem sob controle aduaneiro, nos casos previstos na legislação, será realizada mediante reque-rimento do interessado à correspondente unidade da RFB de despacho aduaneiro, acompanhado dos seguin-tes documentos:

I - declaração da pessoa jurídica contratada para realizar o serviço de destruição e tratamento de resí-duos resultantes, atestando a execução do serviço, o local e a data em que foi realizado; e

II - a respectiva nota fiscal que acobertou a saída do bem do estabelecimento do requerente ou a nota fiscal de entrada emitida pelo estabelecimento destruidor.

Parágrafo único. O requerimento referido no caput deverá conter a relação dos bens objeto do pedido, suas descrições e informações quanto ao tipo, ao número e à data de emissão do documento fiscal de origem e quan-to ao número do CNPJ do emissor.

Art. 10. As entidades a que se refere o § 2º do art. 4º da Lei nº 12.780, de 2013, quando estabelecidas no Brasil, ficam obrigadas a apresentar à RFB declaração de cessação de atividades com os benefícios previstos na referida Lei, acompanhada da comprovação do cumpri-mento das obrigações a que se referem os arts. 8º a 11 da citada Lei em até 180 (cento e oitenta) dias contados a partir de 1º de janeiro de 2018.

§ 1º Na declaração de cessação de atividades de que trata o caput, deve constar o nome e o endereço no Brasil do representante para fins de receber notifica-ções da RFB relativas a qualquer matéria fiscal federal.

§ 2º A baixa das entidades referidas no caput será feita de ofício pela unidade que as jurisdiciona ao final do prazo estabelecido neste artigo, independentemente da comprovação do cumprimento de obrigações tributárias.

§ 3º A baixa das entidades referidas no caput não im-pede que, posteriormente, sejam lançados ou cobrados os tributos e as respectivas penalidades decorrentes do não cumprimento de obrigações ou da prática compro-vada e apurada em processo administrativo ou judicial de outras irregularidades pelos empresários, pelas pessoas jurídicas ou por seus titulares, sócios ou administradores.

Art. 11. É facultado ao RIO 2016 requerer a unifi-cação das inscrições no CNPJ, nos termos do art. 6º da Instrução Normativa RFB nº 1.470, de 30 de maio de 2014, dos estabelecimentos que serão utilizados para os eventos dos Jogos Olímpicos e Paralímpicos de 2016, desde que estejam localizados no mesmo município.

Art. 12. Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

Mensário Fiscal Maio de 201614

O COORDENADOR-GERAL DE FISCALI-ZAÇÃO no uso das atribuições que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, declara:

Art. 1º Fica aprovado o Manual de Orientação

Aprovado novo Manual da Escrituração Contábil Fiscal Disposição aprovando o Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF).ATO DECLARATÓRIO EXECUTIVO COFIS nº 20, de 4 de abril de 2016 (DOU de 6 do mesmo mês):

do Leiaute da Escrituração Contábil Fiscal (ECF), cujo conteúdo está disponível para download em: http://sped.rfb.gov.br/pasta/show/1644

Art. 2º Este Ato Declaratório entra em vigor na data de sua publicação.

Art. 3º Fica revogado o Ato Declaratório Exe-cutivo Cofis nº 10, de 3 de março de 2016.

Aprovação do novo Manual de Orientação do Leiaute da Escrituração Contábil Digital (ECD).

ATO DECLARATÓRIO EXECUTIVO CO-FIS nº 19, de 4 de abril de 2016 (DOU de 6 do mesmo mês):

O COORDENADOR-GERAL DE FISCALIZA-ÇÃO no uso das atribuições que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF

Manual de Orientação da Escrituração Contábil Digital nº 203, de 14 de maio de 2012, declara:

Art. 1º Fica aprovado o Manual de Orientação do Leiaute da Escrituração Contábil Digital (ECD), cujo conteúdo está disponível para download em: http://sped.rfb.gov.br/pasta/show/1569

Art. 2º Este Ato Declaratório entra em vigor na data de sua publicação.

Art. 3º Fica revogado o Ato Declaratório nº 9, de 3 de março de 2016.

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PA-SEP

EMENTA: RETENÇÃO NA FONTE. SERVIÇOS DE TRATAMENTO E DESTINAÇÃO DE RESÍDUOS URBANOS.

Os serviços de tratamento e destinação final de resíduos urbanos não se confundem com os serviços de limpeza, conservação ou zeladoria, não sendo aos primeiros aplicável a retenção na fonte das Contri-buições Sociais prevista no art. 30 da Lei nº 10.833, de 2003.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, arts. 30 a 36; Decreto-Lei nº 200, de 1967, art. 5º, III; IN SRF nº 459, de 2004, art. 1º, § 2º; IN RFB nº 1.234, de 2012; Portaria SRF nº 1.454, de 2004.

ASSUNTO: CONTRIBUIÇÃO PARA O FINAN-CIAMENTO DA SEGURIDADE SOCIAL – COFINS

EMENTA: RETENÇÃO NA FONTE. SERVIÇOS DE TRATAMENTO E DESTINAÇÃO DE RESÍDUOS URBANOS.

Os serviços de tratamento e destinação final de

Tratamento e destinação de resíduos urbanosOs serviços de tratamento e destinação final de resíduos urbanos não se confundem com os serviços

de limpeza, conservação ou zeladoria, não sendo aos primeiros aplicável a retenção na fonte das Con-tribuições Sociais, prevista no art. 30 da Lei nº 10.833, de 2003.

SOLUÇÃO DE CONSULTA COSIT nº 31, de 30 de março de 2016 (DOU de 4 de abril):

resíduos urbanos não se confundem com os serviços de limpeza, conservação ou zeladoria, não sendo aos primeiros aplicável a retenção na fonte das Contri-buições Sociais prevista no art. 30 da Lei nº 10.833, de 2003.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, arts. 30 a 36; Decreto-Lei nº 200, de 1967, art. 5º, III; IN SRF nº 459, de 2004, art. 1º, § 2º; IN RFB nº 1.234, de 2012; Portaria SRF nº 1.454, de 2004.

ASSUNTO: Contribuição Social sobre o Lucro Líquido – CSLL

EMENTA: Os serviços de tratamento e destina-ção final de resíduos urbanos não se confundem com os serviços de limpeza, conservação ou zeladoria, não sendo aos primeiros aplicável a retenção na fonte das Contribuições Sociais prevista no art. 30 da Lei nº 10.833, de 2003.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, arts. 30 a 36; Decreto-Lei nº 200, de 1967, art. 5º, III; IN SRF nº 459, de 2004, art. 1º, § 2º; IN RFB nº 1.234, de 2012; Portaria SRF nº 1.454, de 2004.

Mensário FiscalMaio de 2016 15

ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA – IRPF

EMENTA: PENSÃO ALIMENTÍCIA PAGA À MÃE DO CÔNJUGE. DECLARAÇÃO EM CON-JUNTO. CONDIÇÃO DE DEDUTIBILIDADE.

Conclui-se que o consulente poderá deduzir o valor da pensão alimentícia em face das normas do di-reito de família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisio-nais, acordo homologado judicialmente, ou de escri-tura pública, paga a sua sogra pela sua esposa, da base

Pensão alimentícia paga à mãe do cônjugePode ser deduzido da base de cálculo do imposto de renda da pessoa física na Declaração de Ajuste

Anual, o valor da pensão alimentícia em face das normas do direito de família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, acordo homologado judicialmente, ou de escritura pública, paga à sogra pela esposa.

SOLUÇÃO DE CONSULTA COSIT nº 15, de 29 de fevereiro de 2016 (DOU de 11 de abril):

de cálculo do Imposto sobre a Renda na Declaração de Ajuste Anual, desde que esta seja apresentada em conjunto pelo casal.

DISPOSITIVOS LEGAIS: Lei nº 9.250, de 26 de de-zembro de 1995, arts. 4º e 8º, com a redação dada pela Lei nº 11.727, de 23 de junho de 2008; Decreto nº 3.000, de 26 de março de 1999 - Regulamento do Imposto so-bre a Renda (RIR/1999), art. 8º; Instrução Normativa RFB nº 1.500, de 29 de outubro de 2014, arts. 101 a 103; e Perguntas e Respostas do Imposto sobre a Renda da Pes-soa Física, Exercício de 2015, Perguntas 72 e 82.

A 5ª Vara Federal do Distrito Federal, nos autos da ação ordinária nº 0014844-13.2016.4.01.3400, concedeu tutela antecipada em favor da Ordem dos Advogados do Brasil - OAB, em âmbito nacional, com a finalidade de permitir que todas as sociedades uni-pessoais de advocacia lá registradas optem pelo Sim-ples Nacional.

Para tanto, a Justiça Federal determina que a União conceda mais 30 dias de prazo, a partir da inti-mação da União, para que as sociedades unipessoais de advocacia possam optar pelo Simples Nacional. A União foi intimada para cumprimento em 13 de abril de 2016 e a intimação foi juntado aos autos no dia 14, de sorte que o termo final do prazo para cumprimen-to é dia 19 de abril de 2016 (art. 224 c/c art. 231, II, do CPC).

Enquanto a Comissão Nacional de Classificação - Concla, do IBGE, não institui um código de natureza jurídica próprio, as sociedades unipessoais de advo-cacia têm sido inscritas no CNPJ com código de na-tureza jurídica de Eireli, que não impede a opção.

A Lei nº 13.247, que criou a sociedade unipes-soal de advocacia, foi publicada no Diário Oficial da União de 13 de janeiro 2016. Assim, as entidades constituídas após essa data são consideradas em início de atividade, porque ainda estão dentro do

Opção pelo Simples Nacional por sociedades unipessoais de advocacia

prazo de 180 dias contados da abertura do CNPJ (art. 2º, inciso IV, da Resolução CGSN nº 94, de 29 de no-vembro de 2011).

Para optar pelo Simples Nacional nessa condição de "em início de atividade", elas também precisariam fazer a opção em até 30 dias contados do deferimen-to da inscrição municipal (art. 6º, § 5º, inciso I, da citada Resolução). Operacionalmente, a única forma de fazer cumprir a decisão judicial em curto prazo é orientar a sociedade unipessoal de advocacia com inscrição municipal:

- anterior a 19 de abril de 2016 a informar como data da inscrição municipal a data de reaber-tura do prazo de opção, ou seja, 19 de abril de 2016; e

- igual ou posterior a 19 de abril de 2016 a fa-zer a opção normalmente, informando como data da inscrição municipal a data efetiva.

Ainda em atendimento à referida decisão judicial, para ler o inteiro teor da decisão judicial (ver em nos-so site).

Essa decisão judicial será objeto de recurso, po-dendo ser futuramente suspensa ou cassada, o que ensejará novas orientações.

Fonte: Secretaria da Receita Federa

Mensário Fiscal Maio de 201616

O PROCURADOR-GERAL DA FAZENDA NA-CIONAL, no uso da competência legal que lhe foi conferida, nos termos do inciso II do art. 19 da Lei nº 10.522, de 19 de julho de 2002, e do art. 5º do Decreto nº 2.346, de 10 de outubro de 1997, ten-do em vista a aprovação do Parecer PGFN/CRJ nº 29/2016, desta Procuradoria-Geral da Fazenda Na-cional, pelo Senhor Ministro de Estado da Fazenda, conforme despacho publicado no DOU de 29 de março de 2016,

DECLARAQue fica autorizada a dispensa de apresentação

de contestação, de interposição de recursos e a de-sistência dos já interpostos, desde que inexista outro fundamento relevante:

"nas ações judiciais fundadas no entendimento de que a isenção do Imposto de Renda prevista no art. 6º, incisos XIV e XXI, da Lei 7.713, de 1988, abrange os valores recebidos a título de aposentadoria, refor-

Isenção do IR a beneficiário portador de cegueiraAutorizada a dispensa de apresentação de contestação, de interposição de recursos e a desistência dos já

interpostos, desde que inexista outro fundamento relevante, nas ações judiciais fundadas no entendimento de que a isenção do Imposto de Renda prevista na Lei nº 7.713, de 1988, abrange os valores recebidos a título de aposentadoria, reforma ou pensão, quando o beneficiário for portador do gênero patológico “cegueira”, seja ela binocular ou monocular, desde que devidamente caracterizada por definição médica.

ATO DECLARATÓRIO nº 3, de 30 de março de 2016 (DOU de 8 de abril):

ma ou pensão, quando o beneficiário for portador do gênero patológico "cegueira", seja ela binocular ou monocular, desde que devidamente caracterizada por definição médica".

JURISPRUDÊNCIA: REsp nº 1196500/MT, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, DJe 04.02.2011; AgRg nos EDcl no REsp 1349454/PR, Rel. Ministro ARNALDO ESTEVES LIMA, PRIMEIRA TURMA, julgado em 17.10.2013, DJe 30.10.2013; AgRg no REsp 1517703/RS, Rel. Ministra ASSUSE-TE MAGALHÃES, SEGUNDA TURMA, julgado em 23.06.2015, DJe 01.07.2015; REsp 1483971/AL, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TUR-MA, julgado em 05.02.2015, DJe 11.02.2015; AgRg no AREsp 492.341/RS, Rel. Ministro MAURO CAM-PBELL MARQUES, SEGUNDA TURMA, julgado em 20.05.2014, DJe 26.05.2014; AgRg no AREsp 121.972/DF, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 24.04.2012 (DJe 02.05.2012).

Escrituração contábil em forma digital para o SPEDAlterações no Comunicado Técnico CTG 2001(R1), do Conselho Federal de Contabilidade, que define

as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

NORMA BRASILEIRA DE CONTABILIDADE - CTG 2001 (R2), de 15 de abril de 2016 (DOU de 20 do mesmo mês):

O CONSELHO FEDERAL DE CONTABILIDA-DE, no exercício de suas atribuições legais e regimen-tais e com fundamento no disposto na alínea "f" do Art. 6º do Decreto-Lei n.º 9.295/1946, alterado pela Lei n.º 12.249/2010, faz saber que foi aprovada em seu Plenário a alteração da seguinte Norma Brasileira de Contabilidade (NBC):

1. Altera os itens 8 e 11 do CTG 2001 - Define as Formalidades da Escrituração Contábil em Forma Digital para Fins de Atendimento ao Sistema Público de Escrituração Digital (SPED), que passam a vigorar com as seguintes redações:

8. O plano de contas, com todas as suas con-tas sintéticas e analíticas, deve conter, no mínimo, 4 (quatro) níveis e é parte integrante da escrituração contábil da entidade, devendo seguir a estrutura pa-

trimonial prevista nos artigos de 177 a 182 da Lei n.º 6.404/1976. Na transmissão para o Sistema Público de Escrituração Digital (SPED) do plano de contas, juntamente com os livros Diário e Auxiliares, e docu-mentos da escrituração contábil digital da entidade, devem constar apenas as contas que tenham saldo ou que tiveram movimento no período.

11. O Livro Diário deve ser autenticado no regis-tro público ou entidade competente, apenas quando for exigível por legislação específica.

2. Em razão dessas alterações, as disposições não alteradas deste comunicado são mantidas e a si-gla do CTG 2001 (R1), publicado no DOU, Seção 1, de 12/12/2014, passa a ser CTG 2001 (R2).

3. A alteração deste comunicado entra em vigor na data de sua publicação.

Mensário FiscalMaio de 2016 17

ATO DECLARATÓRIO EXECUTIVO COAEF nº 5, de 28 de abril de 2016 (DOU de 2 de maio):

O COORDENADOR-GERAL DE ATENDIMENTO E EDUCAÇÃO FISCAL, no uso das atribuições que lhe conferem o art. 65 e o inciso III do art. 312 do Regimen-to Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto na Portaria RFB nº 941, de 9 de julho de 2015, DECLARA:

Art. 1º Ficam instituídos, por meio deste Ato Decla-ratório Executivo, com o intuito de facilitar a apresen-tação de informações pelo interessado, os formulários digitais abaixo relacionados, como alternativa aos formu-lários aprovados pela Instrução Normativa RFB nº 988, de 24/12/2009, alterada pela Instrução Normativa RFB nº 1.369, de 28/06/2013, retificada em 18/07/2013, bem como para atender a previsão do art. 72, da Lei 8383, de 30/12/1991, no que se refere à isenção do IOF para as operações de financiamento para a aquisição de auto-móveis de passageiros:

- Requerimento de Isenção de IPI - Pessoa Portadora de Deficiência Física, Visual, Mental Severa ou Profunda, ou Autista - Lei Nº 8.989, de 24 de fevereiro de 1995;

- Declaração de Disponibilidade Financeira ou Pa-trimonial;

- Requerimento para Transferência de Veículo - Pes-soa Portadora de Deficiência Física, Visual, Mental Se-vera ou Profunda, ou Autista - Lei nº 8.989, de 24 de fevereiro de 1995;

- Requerimento para Transferência com Pagamento do IPI - Pessoa Portadora de Deficiência Física, Visual, Mental Severa ou Profunda, ou Autista - Lei nº 8.989, de 24 de fevereiro de 1995;

Formato alternativo de formulários na ReceitaAprovação de formato alternativo de formulários para apresentação de informações pelos interes-

sados, na Secretaria da Receita Federal do Brasil.

- Autorização para Aquisição de Veículo com Isen-ção de IPI - Pessoa Portadora de Deficiência Física, Visual, Mental Severa ou Profunda, ou Autista - Lei nº 8.989, de 24 de fevereiro de 1995;

- Autorização para Transferência de Veículo Adquiri-do com Isenção de IPI - Pessoa Portadora de Deficiência Física, Visual, Mental Severa ou Profunda, ou Autista - Lei nº 8.989, de 24 de fevereiro de 1995;

- Autorização para Transferência de Veículo, com Pagamento do IPI - Pessoa Portadora de Deficiência Físi-ca, Visual, Mental Severa ou Profunda, ou Autista - Lei nº 8.989, de 24 de fevereiro de 1995;

- Identificação do Condutor Autorizado - Pessoa Por-tadora de Deficiência Física, Visual, Mental Severa ou Pro-funda, ou Autista - Lei nº 8.989, de 24 de fevereiro de 1995;

- Laudo de Avaliação Deficiência Física e/ou Visual;- Laudo de Avaliação Deficiência Mental Severa ou

Profunda;- Laudo de Avaliação Autismo Transtorno Autista e

Autismo Atípico;- Declaração do Serviço Médico Privado Integrante

do Sistema Único de Saúde (SUS);- Declaração de Credenciamento Junto ao Departa-

mento de Trânsito (Detran);- Declaração de Não Contribuinte do Regime Geral

de Previdência Social – RGPS;- Declaração de Regularidade Fiscal – Contribuições

Previdenciárias; - Declaração Relativa às Contribuições Previdenciárias;

- Requerimento de Isenção de IOF – Deficiência Fí-sica.

Art. 2º Este Ato Declaratório Executivo entra em vi-gor na data de sua publicação no Diário Oficial da União.

Processo de montagem de vassouras, rodos e esfregõesTributação pelo Simples Nacional do processo de montagem de vassouras, rodos e esfregões.

SOLUÇÃO DE CONSULTA COSIT nº 41, de 19 de abril de 2016 (DOU de 2 de maio):

ASSUNTO: SIMPLES NACIONAL EMENTA: MONTAGEM DE VASSOURAS, RODOS E

ESFREGÕES. INDUSTRIALIZAÇÃO. TRIBUTAÇÃO NA FORMA DO ANEXO II. SIMPLES REVENDA DE MERCA-DORIA. TRIBUTAÇÃO NA FORMA DO ANEXO I.

O processo de montagem de vassouras, rodos e esfre-gões, que consiste no encaixe de um cabo de madeira à ou-tra parte do produto a ser vendido, configura industrializa-ção, nos termos do art. 4º, inciso III, do Decreto nº 7.212, de 2010. Conseqüentemente, de acordo com o disposto no inciso II do § 4º do art. 18 da Lei Complementar nº 123, de 2006, a receita decorrente da venda desses produtos