· de topo dos princípios enfatizados na estrutura conceptual sobre o controlo interno e a...

TRANSCRIPT

Ano XXXV – N.º 415Outubro 2011Publicação MensalISSN 0870-8789

www.apotec.pt

APO

IOS

Perdas por imparidade em investimentos não financeiros

Reformas Orçamentais – um olharretrospectivo

Tributação do Lucro

A concorrência, o medo e os profissionais

306 OUTUBRO_11

jornal de contabilidade

FichA TécnicA:

Director: Severo Praxedes Soares

Directora-Adjunta: Maria Teresa O. Dias Neto

coordena ção: Isabel Maria Cipriano

colaboração: Cristina Moura Mendes

Mensário Técnico, fundado por Martim Noel Monteiro

Propriedade e Edição: Associação Portuguesa de Técnicos de Contabilidade – – APOTEC (Instituição de Utilidade Pública)

niF: 500910847

Redacção e Administração: Rua Rodrigues Sampaio, 50, 3.º – Esq.1169-029 LIS BOA

Telefone: 213552900 • Telefax: 213552909

http://www.apotec.pt • [email protected]

Tiragem: 8 200 exs.

Depósito Legal: 53873/92

Registo n.º 105076 ICS

Assessores: Contabilístico: Brito Nascimento; António José Neves Casaca;Fiscal: Abílio Sousa; José de Oliveira Sales Pires; Jurídico: Isabel Amado;Graça Lopes; Maria do Céu Magalhães; Jurídico-Fiscal: João Filipe Gonçalves Pinto.

composição e impressão: PENTAEDRO – Tel. 21 844 43 40 – 1700-249 Lisboa

Os originais recebidos para publicação são aceites na condição de que nem eles, nem qualquer tradução deles, tenham sido “adquiridos” ou publicados, e que não tenham sido apresentados para publicação em qualquer parte e que, será autorizada a sua livre publicação na nossa revista.

Os artigos publicados são da responsabilidade dos seus autores e não vinculam a APOTEC.

ÍnDicEA relevância e o contexto de eficácia do sistema de informação contabilística como sistema de apoio à gestão .............................................................................. 307

A concorrência ................................................................... 308

O secretismo e as perdas por imparidade em investimentos não financeiros: o caso português ........... 310

Um olhar retrospectivo sobre as reformas orçamentais dos anos 90 a partir de algumas medidas do Memorando de Entendimento, do Programa do Governo e do Documento de Estratégia Orçamental ...... 322

A “nova” tributação do lucro... ........................................ 333

“A forma contabilística de ver a questão” ....................... 336

Síntese Económica ............................................................. 337

Consultório ......................................................................... 339

Noticiário ............................................................................ 343

SEPARATAS:• centro de Estudos de história da contabilidade

• Formação3 Caldas da Rainha 3 Coimbra 3 Faro 3 Lisboa3 Porto

Jornal de Contabilidade • N.º 415 • Outubro 11

www.apotec.ptNa Internet com os Técnicos de Contabilidade desde 1996

307OUTUBRO_11

jornal de contabilidade

EDiTORiAL

Vários têm sido os acontecimentos divulgados pondo em causa a qualidade da informação financeira produ-zida no sector público, o último dos quais relativo ao endividamento da Região Autónoma da Madeira.

Nesta edição, a par de um artigo que aborda, na terminologia do autor, a nova tributação do lucro – por via da tributação autónoma – o Jornal de Contabilidade leva até aos seus leitores, por via directa ou indirecta, a temática da relevância dos sistemas de informação e da informação na gesto das organizações, públicas ou privadas, no caso em apreço da informação produzida pelos ou a partir dos sistemas de informação contabilís-tica.

No artigo sobre “O secretismo e as perdas de imparidade em investimentos não financeiros: o caso portu-guês”, constituído por V Partes, sendo publicadas neste número as Partes I e II, o autor anota que estudos sobre a matéria e os resultados obtidos apontam, por um lado, para o não reconhecimento tempestivo das perdas por imparidades em activos não financeiros, pois tal reconhecimento ocorre, em regra, numa sequência de períodos de menor desempenho financeiro e de mudanças na estrutura gestionária da entidade e, por outro, face às dificuldades de recolha de informação a partir das demonstrações financeiras, para a necessidade dos organismos normalizadores internacionais estabelecerem modelos padronizados ou linhas de orientação sobre a apresentação da informação relativa à problemática.

Nos apontamentos sobre as Reformas Orçamentais dos anos 90 do século passado, tendo como pano de fundo algumas das medidas contidas no Memorando de Entendimento, no Programa do Programa do Governo e no Documento de Estratégia Orçamental, entende-se que a deficiente qualidade da informação financeira e orçamental produzida no seio do sector público não decorre sobretudo do modelo contabilístico utilizado, mas sim da ausência de compromissos assimilados por todos para um período mínimo de três legislaturas, natural-mente ajustáveis em função das mutações nos contextos regional e global, da adopção de um ponto de vista demasiado lato do interesse público e de um modelo de gestão e supervisão tendo como pressuposto o afas-tamento dos princípios fundamentais da contabilidade pública, associado a um não reforço por parte da gestão de topo dos princípios enfatizados na estrutura conceptual sobre o controlo interno e a gestão de riscos, espe-cialmente dos princípios considerados essenciais para a criação de um forte ambiente de controlo e de infor-mação e comunicação.

A este propósito e porque, no contexto das reformas em curso e dos enormes sacrifícios pedidos aos cida-dãos, deve suscitar uma profunda reflexão aos diversos níveis de gestão e funcionamento sector público, transcrevemos o ponto 6 do Capítulo I do Relatório do Grupo de Trabalho para a Revisão da Lei de Enquadra-mento Orçamental nomeado pelo Despacho n.º 8065/2010, de 30 de Abril, do Ministro de Estado e das Finanças(1):

“6. Por último, há ainda que reconhecer que, embora um desenho adequado das instituições e procedimentos contribua para um processo orçamental sólido através de um adequado alinhamento dos incentivos, no final, todas estas instituições e procedimentos são aplicados por pessoas. Sem a criação de uma cultura de disciplina e sem a vontade de a aplicar, dificilmente os benefícios potenciais resultantes de um desenho adequado do processo orça-mental serão materializados.”

A relevância e o contexto de eficácia do sistema de informação

contabilística como sistema de apoio à gestão

(1) Acedido no dia 25.09.2011 em http://www.min-financas.pt/informacao-economica/lei-de-enquadramento-orcamental/relatorio-do-grupo-de-trabalho-para-a-revisao-da-lei-de-enquadramento-orcamental

308 OUTUBRO_11

jornal de contabilidade

Por mais que nos esforcemos, nós, seres humanos, somos tendencialmente desafia-dores da realidade. Tendemos a criar confusão quando nos recusamos, ou queremos que outros recusem também, o que ao bom senso, à experiência e à sabe-doria popular e académica, são verdades acima de qualquer dúvida.

A CONCORRÊNCIA é disto mesmo um bom exemplo. Se não vejamos.

Constitui a Concorrência um dos prin-cipais factores do desenvolvimento econó-mico? É em teoria e em boas práticas, verdade. Na medida em que contribui para a melhoria da relação qualidade/preço dos produtos e serviços. E dessa forma o índice de satisfação dos utentes é maioritaria-mente satisfatório.

A maior parte de nós, que abraçámos esta profissão, muito jovens, temos recor-dações de triste memória como a vivência na ditadura monopolista, onde imperavam sindicatos controlados pelo estado, gré- mios da lavoura, comércio, etc., comissões reguladoras do sal, do bacalhau, etc., juntas do vinho e da fruta, etc.

Mais tarde e já depois de Abril de 1974, já na era democrática, algumas cabeças bem pensantes continuaram a advogar a UNICIDADE em todo o seu esplendor. Uma só central sindical e controlada pelo Estado. Sempre a força interventiva e reguladora do Estado!

Esta introdução que em nada tem de saudosista, bem pelo contrário, serve apenas para introdução e reflexão histórica de um passado (recente) que esperávamos não reencontrar.

Curiosamente, olhando para o Portugal de hoje, estas remenicências do passado muito se assemelham aos títulos dos noti-ciários nacionais, que nos invadem via rádio, televisão, internet, parecendo que todos alinhados pela mesma “press realease”,

A concorrênciaManuel Patuleia

Presidente da Direcção Central

Penso no que o medo vai terE tenho medo

Que é justamenteO que o medo quer

Alexandre O’ Neill

como se tudo fosse único, a realidade fosse só uma, todos fossemos iguais em tamanho, peso e sentir. Todos iguais até no exercício da nossa profissão, obedecendo a uma única pauta, com um único maestro e cantando para uma só plateia, toda ela composta por ouvidos igualmente dotados do mesmo e único saber musical.

Só assim se poderá justificar as vozes que continuadamente vão tendo destaque no nosso quotidiano profissional, benefi-ciando-nos com as suas “doutas” opiniões, e se permitem até evocar e apelar para o exercício do mais elementar princípio anti-democrático, todos a uma só voz, “não há razão para existirem outras Associações Profissionais”.

Artigo 1.º(*) República Portuguesa

Portugal é uma República soberana, baseada na dignidade da pessoa humana e na vontade popular e empenhada na construção de uma sociedade livre, justa e solidária.

Em Portugal, os Técnicos Oficiais de Contas, tal como outros profissionais regu-lamentados não são pertença das corpo-rações. São sim profissionais, com estatuto próprio, com ética e deontologia regula-mentadas e que dentro do preceituado pelos respectivos estatutos, podem quando e onde lhes apetecer constituir entidades que os ajudem a superar os ambientes criados, os quais nos últimos tempos têm ultrapassado os limites do que se comum-mente entende ser por razoável. Assistimos à entrada em vigor em passo apressado do SNC, com as suas naturais implicações fiscais subjacentes, a dilatação dos prazos de entrega das declarações fiscais e mais recentemente a IES – Informação Empre-

sarial Simplificada, que tão pouco tem de simplificada.

Para além do esforço de aprendizagem (formação profissional dos trabalhadores), qual foi o montante dispendido pelas empresas para o investimento em equipa-mento e programas informáticos relativos à introdução destas obrigações contabilís-ticas e fiscais? Quanto custou aos empresá-rios, entidades e profissionais a introdução do novo Sistema de Normalização Contabi-lística? E quais foram as mais-valias resul-tantes deste novo paradigma contabilístico, não só para as empresas e para os profis-sionais, como para a economia nacional?

Outro argumento falacioso e que continua a ser popularizado, é o facto de para tudo se arrolam os TOC sob a égide de exercerem uma profissão de “interesse público”. Há os que até trocando as voltas a isto de “coisa” pública dizem ser de “utilidade pública”.

Mas o que constitui afinal o “interesse público”? Em senso comum refere-se ao acto de contribuir para o bem-estar geral, em sentido mais estrito poderíamos dizer que se prende com a natureza específica da função, neste caso, da categoria profis-sional envolvida que visa contribuir para um bem-estar generalizado ou maioritário ou de “causa maior”.

Não temos dúvidas que os profissionais da área ambiental responsáveis pela recolha de resíduos e pela manutenção da (boa) qualidade ambiental desempenham uma actividade de grande interesse público.

Assim, não será por se rotular uma determinada actividade profissional que a mesma, como que tocada por uma varinha mágica, se transforma numa realidade. Há que enquadrar a profissão que tão depen-dente está das empresas, das normas contabilísticas, da administração fiscal e de outros organismos oficiais. Como qualquer

OPiniãO

309OUTUBRO_11

jornal de contabilidade

profissão, a de TOC, possui uma dimensão social, de utilidade comunitária e como tal deve(ria) ser dignificada e respeitada ao invés das tentativas de responsabilização por todos os contratempos fiscais, que porventura acontecem.

No domínio do SNC, acreditamos (?) com a tese de que nos aproximámos do pelotão da frente da contabilidade mundial, embora este sistema seja somente aplicado a uma percentagem diminuta do universo das empresas a operar em Portugal.

Também nos questionamos se é profis-sionalmente desejável que neste momento os contabilistas se deparem com cinco sistemas de normalização contabilística: as IFRS, o SNC, o SNC-PE, Microentidades e Entidades do Sector Não Lucrativo.

O que se pretende afinal para este mundo da contabilidade? Sem demagogias, responda quem souber.

Artigo 37.º(*)

Liberdade de expressão e informação

1. Todos têm o direito de exprimir e divulgar livremente o seu pensamento pela

palavra, pela imagem ou por qualquer outro meio, bem como o direito de informar, de se informar e de ser informado, sem impe-dimentos nem discriminações.

2. O exercício destes direitos não pode ser impedido ou limitado por qualquer tipo ou forma de censura.

Advogámos sempre que os contabilistas deveriam ter uma maior participação nos destinos da sua profissão. No entanto continua a haver uma diminuta participação dos profissionais em muitas das decisões que a tem influenciado.

Por isso mesmo assistimos, por vezes, a atitudes das corporações, que hoje operam sob a forma de ditaduras regulamentadas, no que respeita à participação dos seus membros quando estes se manifestam, de forma democrática e de acordo com as garantias dos cidadãos, sobre as envol-ventes e condicionantes profissionais, que têm resultado em processos de inquérito e intimação, que se vão arrastando no tempo, sem formulação de acusação ou extinção.

Sob a égide “da intenção do legislador” aplica-se o livre arbítrio descurando os

direitos, liberdades e garantias de cada um de nós, profissionais e cidadãos.

Os mesmos cidadãos que “têm o direito de, livremente e sem dependência de qualquer autorização, constituir associa-ções, desde que estas não se destinem a promover a violência e os respectivos fins não sejam contrários à lei penal.”(1)

Associações estas, de entre as quais a APOTEC, “prosseguem livremente os seus fins sem interferência das autoridades públicas e não podem ser dissolvidas pelo Estado ou suspensas as suas actividades senão nos casos previstos na lei e mediante decisão judicial.”(2)

Concluímos estes pensamentos fazendo uso da sabedoria popular que nos diz “são mais as vozes que as nozes”.

Que Portugal beneficie sempre do Livre Associativismo, das boas práticas concor-renciais, da ética e do profissionalismo dos seus cidadãos.

(*) Constituição da República Portuguesa(1) Artigo 46.º, nº 1 da Constituição da República

Portuguesa(2) Artigo 46.º, nº 2 da Constituição da República

Portuguesa

OPiniãO

Os interessados em participarem neste prémio instituído pelo Centro de Estudos de História da Contabilidade da APOTEC poderão apresentar os seus trabalhos até ao dia 30/11/2011 na sede da APOTEC.Os trabalhos apresentados candidatam-se aos seguintes prémios:

• Prémio A........... e 1.000,00 • Prémio B........... e 500,00Para mais informações, os interessados poderão contactar a sede da APOTEC na Rua Rodrigues Sampaio, n.º 50 – 3.º Esq. 1169-029 Lisboa – Telf. 21 355 29 00, pelo Fax 21 355 29 09 ou pelo e-mail: [email protected].

PATROCÍNIOS:

M a r t i m N o e l M o n t e i r oPrémio História da

Contabilidade

2011 APOTEC

CENTRO DE ESTUDOSDE HISTÓRIA DACONTABILIDADE

APOIOS DE:

UNIVERSIDADE DO MINHOINSTITUTO SUPERIOR DE CIÊNCIAS DA ADMINISTRAÇÃOINSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO DE COIMBRAINSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO DE LISBOAINSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO DO PORTOINSTITUTO SUPERIOR DE ECONOMIA E GESTÃO

310 OUTUBRO_11

jornal de contabilidade

cOnTABiLiDADE FinAncEiRA

RESUMO

A presente investigação pretende ana- lisar as condicionantes várias que afectam a divulgação de perdas por imparidade no âmbito específico dos investimentos não financeiros, a partir de determinados factores que distinguem as entidades, nomeadamente, factores relativos à dimen- são, ao endividamento e à rendibilidade.

O referido estudo encontra-se directa-mente relacionado com a análise de conteúdo do relato financeiro publicado pelas entidades no que diz respeito aos requisitos de divulgação relacionados com as perdas por imparidade em investimentos não financeiros, na ligação do tema com o valor contabilístico do secretismo, tal como proposto por Gray (1988).

O objectivo do estudo passa por analisar a influência do secretismo sobre os requi-sitos da informação divulgada relativa-mente às perdas por imparidade, suportada numa óptica que incorpora a compreensi-bilidade como característica qualitativa da informação financeira. A referida análise centrou-se na verificação da existência de possíveis diferenças significativas, por um lado, e de um eventual relacionamento, por outro, no que diz respeito a tais aspec- tos, consoante a dimensão, o endivida-mento e a rendibilidade das entidades que compõem a população deste estudo. Os elementos analisados neste estudo foram obtidos a partir do relato financeiro publi-cado pelas entidades com valores mobili-ários admitidos à negociação em mercado regulamento nacional enquadradas no PSI geral, durante o período contabilístico findo em 31 de Dezembro de 2008, com exclusão das entidades do sector financeiro e segu-

O secretismo e as perdas por imparidade em investimentos não

financeiros: o caso português(*)

Professor Fábio de AlbuquerqueISCAL

Professora Doutora Maria do céu AlmeidaISCAL

Professor Doutor Joaquín Texeira QuirósUniversidade de Extremadura

rador, bem como das sociedades anónimas desportivas (SAD), posteriormente subme-tidos a técnicas estatística de análise não paramétricas e multivariadas.

Os resultados encontrados sugerem uma associação mais fortalecida entre a dimensão e os requisitos de divulgação relacionados com as perdas por imparidade, em detrimento dos factores relacionados com o endividamento e a rendibilidade. Os resultados deste estudo fortalecem, no entanto, a hipótese do secretismo em Portugal nos aspectos relativos à qualidade da informação divulgada, em consonância

com os resultados obtidos no primeiro estudo efectuado.

Pretende-se que os resultados desta investigação, e posteriores desenvolvi-mentos deste estudo, ajudem a considerar a importância dos aspectos subjectivos relacionados com a qualidade da informação apresentada no relato financeiro, onde se inclui a informação relacionada com o reco-nhecimento de perdas por imparidade.

Palavras e expressões-chave: caracterís-ticas qualitativas, secretismo, valores contabilísticos e imparidade.

ÍnDicE

inTRODUÇãO

PARTE i: cOnTEXTUALiZAÇãO1. Portugal e o movimento de harmonização contabilística internacional2. A influência da cultura sobre a contabilidade

PARTE ii: EnQUADRAMEnTO TEÓRicO3. O reconhecimento de perdas por imparidade 3.1. O impacto das perdas por imparidade nas contas das entidades 3.2. As perdas por imparidade e o “earning management” 3.3. As perdas por imparidade e as reacções do mercado 3.4. As perdas por imparidade e a tempestividade da informação4. Modelo teórico proposto para esta investigação

PARTE iii: METODOLOGiA5. O reconhecimento de perdas por imparidade e o relato financeiro 5.1. Hipóteses do estudo efectuado 5.2. A recolha dos dados 5.3. Dados relativos à população, período e outros dados do estudo6. Técnicas estatísticas utilizadas

PARTE iV: ESTUDO EMPÍRicO7. As perdas por imparidade e o secretismo

APênDicE: A DiVULGAÇãO DE PERDAS POR iMPARiDADE E O SEcRETiSMO

PARTE V: cOncLUSÕES, LiMiTAÇÕES E PERSPEcTiVAS FUTURAS8. Principais conclusões do estudo efectuado9. Principais limitações, contribuições e sugestões para o futuro

REFERênciAS BiBLiOGRÁFicAS

311OUTUBRO_11

jornal de contabilidade

cOnTABiLiDADE FinAncEiRA

inTRODUÇãO

No âmbito específico dos investimentos não financeiros(1), a IAS 36 (Imparidade de Activos) prescreve os procedimentos apli-cáveis para assegurar que os activos ou conjunto de activos de uma entidade, também designados por unidades gera-doras de caixa (UGC), não se encontrem escriturados por um montante superior a sua quantia recuperável. Um activo é escri-turado por mais do que a sua quantia recuperável se a sua quantia escriturada exceder a quantia a ser recuperada através do uso ou da venda do activo. Se este for o caso, a referida norma determina que uma entidade reconheça uma perda por imparidade. A mesma norma especifica ainda as circunstâncias em que uma enti-dade deve reverter uma perda por impari-dade, estabelecendo ainda as necessárias divulgações.

A importância do tema pode ser justi-ficado pelos efeitos potenciais do reconhe-cimento de perdas por imparidade nas contas das entidades, quer em termos de alterações da posição financeira, quer em termos de alterações no desempenho. Quando o valor dos activos é alterado (o seu justo valor menos os custos de vender ou o seu valor de uso, dos dois o maior, é inferior à sua quantia recuperável), os recursos de uma entidade como um todo mudam de valor.

Nesse sentido, é de fundamental inte-resse para os utilizadores da informação, onde se incluem os credores e os investi-dores, o conhecimento adequado da alte-ração na posição financeira e do desem-penho actual, bem como das suas implica-ções futuras, decorrente do reconheci-mento de perdas por imparidade. Conse-quentemente, o reconhecimento de per- das por imparidade relativamente a um activo ou a um conjunto de activos (UGC) de uma entidade pode afectar a decisão dos utilizadores da informação financei- ra, tendo em conta o impacto do declínio e o significado da informação proporcio-nada.

Assim, se as perdas por imparidade são importantes porque apresentam os activos pela sua quantia recuperável, torna-se necessário conhecer quais os critérios e métodos de mensuração – e, eventual-mente, motivações relacionadas, como alguns estudos aqui apresentados demons-tram – que estão na base do seu reconhe-cimento, nomeadamente:

• Quais os factores que justificaram o reconhecimento de perdas por impa-ridade?

• Qual o impacto dessa alteração no desempenho esperado desses activos ou conjunto de activos e na posição financeira e desempenho da entidade como um todo?

• Qual o impacto de tais alterações nas expectativas e, consequentemente, nas decisões actuais e futuras dos investidores?

• E, por fim, se o reconhecimento de perdas por imparidade são reconhe-cidas numa base tempestiva, propor-cionando, nesse sentido, informação relevante à tomada de decisão?

Tais problemáticas têm despertado a atenção de numerosos investigadores no campo da Contabilidade (e.g.Strong and Meyer, 1987; Elliot and Shaw, 1988; Zucca e Campbell, 1992; Bunsis, 1997; Alciatore, 1998, Kvaal, 2005; Chen, 2008) com parti-cular incidência no final dos anos 80 do século passado, e desde então até aos nossos dias. As mudanças no cenário inter-nacional em consequência da globalização, e, directamente relacionada com esta, da harmonização internacional da Contabili-dade, vieram trazer ainda mais interesse ao tema, sendo certo que os impactos da Contabilidade transcendem, cada vez mais, as fronteiras nacionais.

A problemática do reconhecimento de perdas por imparidade em investimentos não financeiros será objecto de estudo através da análise do relato financeiro publicado pelas entidades com valores mobiliários admitidos à negociação em mercado regulamentado nacional enqua-dradas no PSI geral. A referida análise centrar-se-á no estudo do relacionamento e de diferenças eventualmente existentes entre os aspectos relativos à dimensão, endividamento e rendibilidade, na ligação dos valores contabilísticos do secretismo com os requisitos de divulgação relativos ao reconhecimento de perdas por impari-dade em investimentos não financeiros.

PARTE i: cOnTEXTUALiZAÇãO

1. PORTUGAL E O MOViMEnTO DE hAR- MOniZAÇãO cOnTABiLÍSTicA inTER-nAciOnAL

A harmonização favorece a compa- rabilidade do relato financeiro, e não

há dúvidas de que é essa a sua principal vantagem, uma vez que promove uma significativa compatibilidade entre as práticas contabilísticas internacionais, limitando e estreitando, assim, o inter- valo em que as diferenças conceptuais tendem a ser aceites. Eventuais confli- tos tendem a ser eliminados, e novas posturas passam a ser incorporadas pela generalidade dos seus aderentes (Tarca: 2004).

O International Accounting Standards Committee (IASC), organismo nascido em 1973, num período de forte desenvolvi-mento das relações internacionais, eviden-ciado pela expansão do comércio e inves-timento estrangeiro e fortalecimento das empresas transnacionais, é apontando como o principal responsável pela difusão da harmonização contabilística interna-cional. Tal contexto terá sido obviamente favorável ao desenvolvimento de um projecto que, não sendo original, reunia no entanto consensos alargados. Estava em causa a ideia de criação de normas contabilísticas de aplicação internacional que garantissem um nível mínimo de comparabilidade, eliminando barreiras contabilísticas nacionais, reduzindo cus- tos e incentivando a internacionalização das empresas. Este mesmo organismo deu origem, numa fase seguinte, ao IASB, cujos objectivos declarados consistiam em (IASCF: 2005):

– Desenvolver, no interesse público, um conjunto de normas de relato finan-ceiro de alta qualidade, ‘Global Accoun-ting Standards’, orientadas para as Bolsas de Valores Mundiais e para outras entidades, que sejam úteis na tomada de decisões económicas;

– Promover o uso e a rigorosa aplicação das normas;

– Trabalhar activamente com a Comis- são de Normalização Contabilística dos vários países, Accounting Stan-dards Setting Bodies, com vista à convergência da normalização conta-bilística.

A tendência mundial aponta para a prossecução de políticas que visem o forta-lecimento do processo de harmonização contabilística internacional(2), na promoção da comparabilidade do relato financeiro publicado por entidades dos mais diversos países, conforme a figura seguinte permite ilustrar:

312 OUTUBRO_11

jornal de contabilidade

Figura 1: Países integrantes do processo de harmonização contabilística internacional. Fonte: IASB (2009a)

Para alguns autores, quanto mais signi-ficativas forem tais diferenças, maior difi-culdade encontram os países em cumprir, de imediato e na integralidade, o novo referencial contabilístico adoptado (Gray, 1998; Nobes, 1998). Os anteriores modelos dos países que integram o processo de harmonização dão lugar a novas estruturas, o que implica mudanças, nalguns casos significativas, do sistema contabilístico então vigente.

Cabe referir ainda que compreender a forma como a cultura afecta a diversidade contabilística ao nível de cada país pode contribuir para reduzir a diversidade e reforçar a comparabilidade da informação contabilística ao nível global (Doupnik e Salter: 1995).

A normalização contabilística nacional foi concretizada com a aprovação do primeiro Plano Oficial de Contabilidade (POC), através do Decreto-Lei n.º 47/77, de 07 de Fevereiro. Remonta, porém, à década de 60 a fase da elaboração de projectos e a sua discussão. O POC que actualmente vigora em Portugal concretizou-se com a publicação do Decreto-Lei 410/89, de 21 de Novembro. Consequência directa da adesão de Portugal à então denominada Comuni-dade Económica Europeia (CEE), ocorrida em 1986, o referido Decreto-Lei nasceu da necessidade de moldar o normativo conta-bilístico nacional às exigências contidas nas 4.º e 7.º Directivas, já publicadas àquela data.

Desde aquele ano a esta parte, a principal referência nacional em matérias contabilís-ticas foi objecto de algumas alterações, oriundas, por um lado, de imposições de ordem interna, por outro, da tentativa de adequação constante da legislação nacional à legislação comunitária de referência.

Sendo certo que as directivas neces-sitam de ratificação interna promovida

pelos Estados-Membros (EM) com recurso aos seus mecanismos normativos próprios, foi-se verificando ao longo dos anos certas divergências no que diz respeito ao projecto de harmonização contabilística europeu. Podem ser aqui apontadas como causas para as referidas divergências razões como diferenças culturais e de reiterada prática contabilística localmente aceite entre os EM da União Europeia (UE). As realidades nacionais e os interesses em conflito sobrepunham-se ao espírito impresso nos normativos europeus, adaptando-os à legislação então vigente e evitando, sempre que possível, alterações profundas, ainda que por vezes necessárias. Terão sido essas as razões para que a estratégia da norma-lização por esta via tenha sido abandonada pela Comissão Europeia (CE). Este mesmo entendimento terá sido confirmado pela própria Comissão, que em 1995 nos dá a conhecer um documento intitulado “Har-monização Contabilística: Uma Nova Estra-tégia Relativamente à Harmonização Inter-nacional”, declarando publicamente as significativas lacunas geradas pela subs-crição de directivas. O referido documento alerta ainda para a necessidade de, em muitos casos, proceder-se à emissão de um segundo conjunto de demonstrativos, destacadamente para as empresas de grande dimensão, cujos valores mobiliá- rios são livremente comercializados em mercado regulamentado da UE.

A estratégia defendida naquele docu-mento alerta que o caminho a ser trilhado pela UE consiste numa intervenção mais directa no corpo dos organismos de larga experiência nesses domínios, no sentido da adopção de um conjunto de normas que, aplicando-se indistintamente a todos os EM, possam ser aceites a um só tempo pela generalidade dos mercados accionistas mundiais (CCE: 1995).

Importa referir, no entanto, que, mes- mo não descurando o papel do IASB como organismo emissor de normas de referência internacional, o documento refere expres-samente que a Comissão não pretende exercer um papel meramente passivo no processo de subscrição de normas (CCE: 1995).

A relevância dada pela CE aos trabalhos do IASB como organismo normalizador de referência em matérias contabilísticas no espaço europeu, abdicando de uma compe-tência antes a si própria delegada, foi especialmente posta em evidência com a publicação do Regulamento n.º 1606/2002/

/CE, do Parlamento Europeu e do Conselho, de 19 de Julho. O referido Regulamento revela o abandono de um modelo de regu-lação que se veio a verificar ineficaz face ao novo contexto em que as empresas actuavam. Vem ainda, ao nível dos EM, e no que se refere às contas consolidadas das empresas com valores mobiliários admitidos à negociação em mercado regu-lamentado da UE, retirar poderes de emissão de normas de relato, não obstante delegar aos EM poderes para legislar sobre esta disciplina na esfera de outras enti-dades, nomeadamente, as entidades “não- -cotadas” e bem assim, e de forma especial, às entidades de menor dimensão, onde se enquadram as micro, pequenas e médias empresas (PME).

O Regulamento n.º 1606/2002/CE, do Parlamento Europeu e do Conselho, de 19 de Julho, veio de algum modo incentivar a que outras entidades, cuja obrigatoriedade de adopção das IAS/IFRS não estava prevista, passassem a ser incluídas na vaga da harmonização contabilística por via da determinação oriunda de normativos internos. Posteriormente, o Regulamento n.º 1725/2003/CE, da Comissão, de 21 de Setembro, veio determinar as International Accounting Standards (IAS) e International Financial Reporting Standards (IFRS) do IASB a serem aplicadas em observância ao esti-pulado no Regulamento referido no pará-grafo anterior, passando então a serem válidas as IAS/IFRS vigentes à data de 14 de Setembro de 2002.

No contexto nacional em Portugal, o Decreto-Lei n.º 35/2005, de 17 de Fevereiro, veio trazer alterações significativas ao POC, transpondo para o normativo nacional a Directiva n.º 2003/51/CE, do Parlamento Europeu e do Conselho, de 18 de Junho(3), que vem determinar a obrigatoriedade de adopção das normas do IASB já a partir do exercício de 2005 para as sociedades com valores mobiliários admitidos à negociação em mercado regulamentado da UE e que elaboram contas consolidadas, conforme expresso no seu art.º 11.º. O referido Decreto- -Lei vai ainda mais longe, ao permitir a adopção dos mesmos normativos às demais sociedades que elaboram contas consoli-dadas, ou como tal, integradas num grupo económico que o façam, desde que as mesmas sejam objecto de Certificação Legal das Contas (CLC), de acordo com o previsto no seu art.º 12.º. No seguimento, o mesmo artigo esclarece que tal opção, uma vez exercida, passa a irreversível, exceptuando

Países que obrigam ou permitem as IAS/IFRSPaíses em processo de convergência com as IAS/IFRS

cOnTABiLiDADE FinAncEiRA

313OUTUBRO_11

jornal de contabilidade

o caso das empresas incluídas no perímetro de consolidação que não adoptem, de forma opcional, o referencial do IASB na elaboração de suas contas consolidadas.

Assim, em Portugal, encontram-se abrangidas pelas normas e interpretações do IASB as seguintes entidades:

• com carácter obrigatório: as entidades que possuam contas consolidadas com valores mobiliários admitidos à nego-ciação num mercado regulamentado da UE.

• com carácter opcional: as entidades que possuam contas consolidadas sujeitas à CLC, bem como para as entidades cujas contas individuais integram o perímetro de consolidação de outras empresas, desde que igual-mente sujeitas à CLC.

A figura 2 ilustra e sintetiza o âmbito de abrangência das normas e interpreta-ções do IASB no território nacional.

Em Portugal, e na óptica da Comissão de Normalização Contabilística (CNC), o POC, criado para supostamente ter uma abrangência universal, veio a tornar-se limitado para umas entidades e demasiado exigente para outras. As empresas de dimensão mais reduzida passaram a adoptar à sombra uma “Contabilidade Simplificada”, deixando em segundo plano alguns proce-dimentos previstos no POC ou, ainda, limitando a sua aplicação, enquanto outras, de maiores dimensões e com maiores exigências de relato financeiro, passaram desde há muito a acolher conceitos e proce-dimentos emanados de outros normativos (internacionais). Tal constatação revela-se no facto de, das vinte e nove Directrizes Contabilísticas (DC) existentes, vinte terão sofrido influência directa das IAS/IFRS, ainda que as alterações posteriores verificadas nestas últimas não se tenham traduzido em modificações naquelas(4) (CNC: 2003).

O novo modelo de normalização conta-bilística nacional, conhecido como “Sistema de Normalização Contabilística” (SNC), surge em substituição ao POC e legislação complementar, sendo aplicável, de acordo com o Decreto-Lei n.º 158/2009, ao primeiro exercício que se inicie em ou após 01 de Janeiro de 2010. O SNC estará suportado numa estrutura normativa capaz de acom-panhar, mais atempadamente, a dinâmica de publicação de normas do IASB, composto assim por um Decreto-Lei, por Portaria(s) e por Avisos. O primeiro, já publicado, revoga o POC e legislação complementar, simultaneamente à criação do SNC, identificando as entidades as quais se aplicam os seus preceitos. Às Portarias estão reservadas a apresentação dos modelos dos demonstrativos e do código de contas. Os Avisos, por fim, trarão, no interesse de uma menor rigidez já atrás mencionada, a EC, as Normas Contabilís-ticas e de Relato Financeiro (NCRF), a Norma Contabilística e de Relato Financeiro para Pequenas Entidades (NCRF-PE) e, ainda, as Normas Interpretativas (NI).

Carlos Lobo, Ex-Secretário de Estado dos Assuntos Fiscais, em discurso proferido em 23 de Abril de 2009 no âmbito de uma das apresentações públicas do novo modelo, àquela data já aprovado em Conselho de Ministros, assinala a aprovação do SNC como um momento de significativo interesse histórico para o país (MFAP – GSEAF, 2009).

2. A inFLUênciA DA cULTURA SOBRE A cOnTABiLiDADE

Compreender o impacto dos factores ambientais sobre a prática e os sistemas contabilísticos é importante, em especial quando está em curso um processo de

harmonização contabilística internacional em fase avançada.

Factores ambientais, onde se incluem os sistemas legais, fontes de financiamento externo, sistemas de tributação, a repre-sentatividade dos profissionais pelos órgãos competentes, o histórico da infla- ção, eventos económicos e políticos, entre outros, têm sido usados para explicar as diferenças internacionais da Contabilidade (Nobes e Parker: 2004). Outro dos factores ambientais apontado como origem de tais diferenças é a cultura (Gray: 1988).

A influência da cultura na explicação do comportamento dos sistemas sociais tem sido reconhecida há já algum tempo, contudo o seu impacto na Contabilidade como um sistema social é um campo de estudo relativamente recente. Quaisquer esclarecimentos adicionais sobre a forma como os valores locais podem infiltrar-se no tratamento contabilístico e a divulgação do seu impacto no relato financeiro final é uma importante garantia da comparabi-lidade do relato financeiro (Albuquerque e Almeida: 2009).

De acordo com Perera (1989), sendo um produto da actividade humana, a Con- tabilidade é constantemente afectada por julgamentos e decisões acerca dos con- ceitos e princípios contabilísticos aplicáveis. Sob este ponto de vista, a cultura torna-se num dos factores ambientais mais decisivos sobre as práticas contabilísticas, em espe-cial no que se refere às normas e valores partilhados pelos membros de uma mesma sociedade (Doupnik e Salter: 1995).

Para Hofstede (1980), a cultura pode definir-se como “a programação colectiva da mente que distingue os membros de um grupo humano de outro grupo humano”. Cada grupo partilha as suas normas sociais, baseadas num conjunto de valores aceite pela maioria dos seus membros. Valores que são definidos pelo mesmo autor como “uma tendência maio-ritária pela preferência de certos estados de coisas sobre outros”.

A influência da cultura sobre a Conta-bilidade ganhou, a partir dos desenvolvi-mentos propostos por Gray (1988), um novo impulso. Gray (1988), com base no modelo dos valores culturais de Hofstede (1980), apresenta o conceito de valores contabilísticos, por sua vez representativos de uma subcultura própria da Contabili-dade. Desde então, diversas réplicas deste modelo, quer na sua forma original quer na sua forma adaptada (Perera, 1989;

Figura 2: Abrangência das normas e interpretações do IASB em Portugal.Fonte: Elaboração própria

ABRAnGênciA DAS nORMAS E inTERPRETAÇÕES DO iASB EM PORTUGAL

Regulamento 1606/2002 eDecreto-Lei 35/2005

contas consolidadas – Enti-dades com valores mobiliários admitidos num qualquer mercado regulamentado da UE.

contas consolidadas – Outras entidades, desde que sujeitas a CLC.

contas individuais –Entidades cujas contas individuais se encontram incluídas no perí-metro de consolidação de outras entidades, desde que sujeitas a CLC.

com carácter obrigatório

com carácter opção

cOnTABiLiDADE FinAncEiRA

314 OUTUBRO_11

jornal de contabilidade

Fechner e Kilgore, 1994; Chanchani e Willett, 2004; Salter e Niswander, 1995), têm sido aplicadas no sentido de aprofundar a inves-tigação empírica neste campo de estudo. As suas conclusões têm vindo a ser ampla-mente discutidas, no sentido do desenvol-vimento de um quadro conceptual que justifique as causas das diferenças encon-tradas nas práticas e nos sistemas conta-bilísticos internacionais.

Gray (1988) partiu do modelo teórico de Hofstede (1980) para desenvolver um estudo que associa a cultura com a Conta-bilidade, no entendimento de que o impacto da cultura sobre esta direcciona os seus valores. O autor dá origem, assim, neste campo da investigação empírica, à definição de subcultura da Contabilidade, identifi-cando, no âmbito desta, quatro valores contabilísticos capazes de classificar um país em termos desse conjunto.

Os valores contabilísticos enunciados por Gray (1988) apresentam-se desenvol-vidos nos pontos seguintes:

1. profissionalismo versus controlo esta-tutário(5): diz respeito à preferência pelo exercício do julgamento livre e à manutenção da auto-regulação profis-sional, em oposição ao cumprimento de requisitos e normativos legais em vigor e ao controlo estatutário;

2. uniformidade versus flexibilidade: relaciona-se com a preferência pela aplicação de práticas contabilísticas uniformizadas entre as empresas e para o uso consistente de tais práticas ao longo do tempo, em oposição a uma maior flexibilidade, isto é, à actuação de acordo com as circuns-tâncias específicas de cada empresa;

3. conservadorismo versus optimismo: refere-se à preferência por uma abor-dagem de mensuração prudente, de maneira a lidar com a incerteza dos eventos futuros, em oposição a uma visão mais optimista, relacionada com a assumpção de riscos ou, ainda, na forma de uma abordagem menos cautelosa;

4. secretismo versus transparência: diz respeito à preferência pela confiden-cialidade e à restrição da divulga- ção de informações sobre o negócio apenas para aqueles que estão intima-mente envolvidos com a gestão e o financiamento empresarial, em opo- sição a uma abordagem de maior transparência, abertura e responsabi-lidade pública.

Gray (1988) amplia o modelo de Hofs-tede (1980) ao lançar a hipótese da exis-tência de um subsistema de Contabilidade, representativo de um sistema de valores integrado no sistema de valores primários da sociedade. Os valores contabilísticos influenciam, na óptica do mesmo autor (Gray: 1988), as práticas contabilísticas, incluindo a forma de relato e a divulgação da informação, o que, no estudo das dife-renças internacionais, a literatura frequen-temente denomina de sistemas contabilís-ticos (Nobes: 1983).

Em síntese, a depender dos diferentes níveis de forças externas que moldam os valores sociais, os diferentes níveis de desenvolvimento da Contabilidade reflec- tem e reforçam tais valores. Estes, por sua vez, afectam a prática contabilística, na medida em que os factores culturais influen-ciam directamente os sistemas de infor-mação contabilística a nível nacional (Doupnik e Tsakumis: 2004).

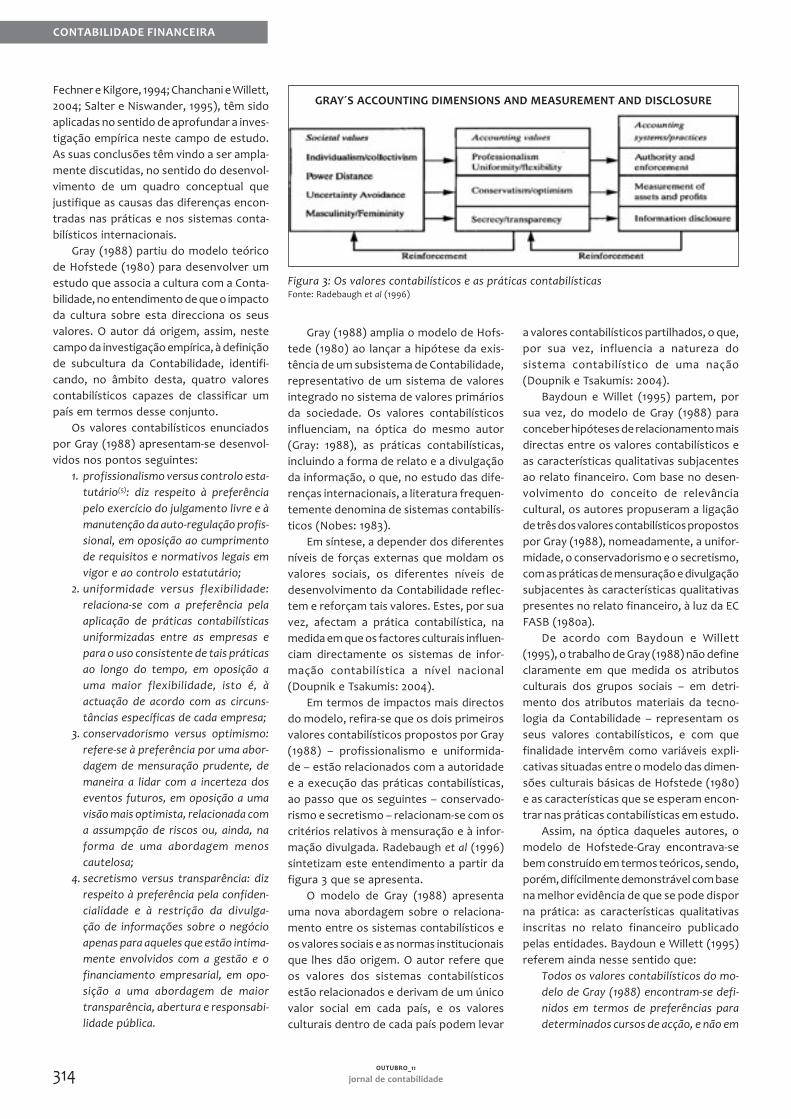

Em termos de impactos mais directos do modelo, refira-se que os dois primeiros valores contabilísticos propostos por Gray (1988) – profissionalismo e uniformida- de – estão relacionados com a autoridade e a execução das práticas contabilísticas, ao passo que os seguintes – conservado-rismo e secretismo – relacionam-se com os critérios relativos à mensuração e à infor-mação divulgada. Radebaugh et al (1996) sintetizam este entendimento a partir da figura 3 que se apresenta.

O modelo de Gray (1988) apresenta uma nova abordagem sobre o relaciona-mento entre os sistemas contabilísticos e os valores sociais e as normas institucionais que lhes dão origem. O autor refere que os valores dos sistemas contabilísticos estão relacionados e derivam de um único valor social em cada país, e os valores culturais dentro de cada país podem levar

a valores contabilísticos partilhados, o que, por sua vez, influencia a natureza do sistema contabilístico de uma nação (Doupnik e Tsakumis: 2004).

Baydoun e Willet (1995) partem, por sua vez, do modelo de Gray (1988) para conceber hipóteses de relacionamento mais directas entre os valores contabilísticos e as características qualitativas subjacentes ao relato financeiro. Com base no desen-volvimento do conceito de relevância cultural, os autores propuseram a ligação de três dos valores contabilísticos propostos por Gray (1988), nomeadamente, a unifor-midade, o conservadorismo e o secretismo, com as práticas de mensuração e divulgação subjacentes às características qualitativas presentes no relato financeiro, à luz da EC FASB (1980a).

De acordo com Baydoun e Willett (1995), o trabalho de Gray (1988) não define claramente em que medida os atributos culturais dos grupos sociais – em detri-mento dos atributos materiais da tecno-logia da Contabilidade – representam os seus valores contabilísticos, e com que finalidade intervêm como variáveis expli-cativas situadas entre o modelo das dimen-sões culturais básicas de Hofstede (1980) e as características que se esperam encon-trar nas práticas contabilísticas em estudo.

Assim, na óptica daqueles autores, o modelo de Hofstede-Gray encontrava-se bem construído em termos teóricos, sendo, porém, difícilmente demonstrável com base na melhor evidência de que se pode dispor na prática: as características qualitativas inscritas no relato financeiro publicado pelas entidades. Baydoun e Willett (1995) referem ainda nesse sentido que:

Todos os valores contabilísticos do mo- delo de Gray (1988) encontram-se defi-nidos em termos de preferências para determinados cursos de acção, e não em

Figura 3: Os valores contabilísticos e as práticas contabilísticasFonte: Radebaugh et al (1996)

GRAY´S AccOUnTinG DiMEnSiOnS AnD MEASUREMEnT AnD DiScLOSURE

cOnTABiLiDADE FinAncEiRA

315OUTUBRO_11

jornal de contabilidade

termos de aparentes atributos das demonstrações financeiras, tais como as características qualitativas descritas no projecto de Estrutura Conceptual pro- posto pelo FASB (FASB, 1980). Seguindo este raciocínio, os referidos

autores sugeriram uma hipótese de rela-cionamento entre a prática e a divulgação contabilística, materializadas nas caracte-rísticas qualitativas da informação finan-ceira(6), tendo por base a teoria da rele-vância cultural da Contabilidade, pouco enfatizada nos estudos de Gray (1988).

De acordo com Baydoun e Willett (1995), a uniformidade como uma caracte-rística técnica do relato financeiro engloba as qualidades da consistência e da compa-rabilidade, relacionando-se, no primeiro caso, com a questão da aparente unifor-midade das políticas contabilísticas ao longo do tempo e, no segundo, com a uniformidade na apresentação de infor-mação financeira entre diferentes enti-dades de relato.

O conservadorismo e o secretismo sobrepõem os seus efeitos às demais características qualitativas.

O conservadorismo encontra mais pertinência nas questões relacionadas com a qualidade da informação divulgada, estando por isso associada a características físicas, tais como a objectividade, a verifi-cabilidade, a fiabilidade, a neutralidade e a substância sobre a forma. Os referidos conceitos determinam questões específicas sobre a forma e o conteúdo do relato financeiro, tais como a opção pelo custo histórico em detrimento do valor corrente ou a utilização de políticas baseadas no “custo ou mercado, dos dois o menor”.

O secretismo, por sua vez, encontra relação com as características ligadas à quantidade dos items divulgados no relato financeiro, designadamente, a apresen-tação em formas agregadas ou desagre-gadas da informação. Relaciona-se, ainda, com a análise dos atributos da responsa-bilidade (accountability) e da utilidade da decisão (decision usefulness). Tais noções dizem respeito sobretudo às preocupações com os padrões de divulgação focadas, quer no utilizador, quer na natureza da entidade que relata, questões que, na óptica de Baydoun e Willett (1995), “não se encontram claramente abordadas no modelo original de Gray (1988)”.

Cabe por fim referir que, tal como Gray (1988), os autores não operacionalizaram as suas hipóteses neste estudo. Todavia, o

próximo capítulo apresentará um estudo empírico conduzido, anos mais tarde, por Chanchani e Willett (2004), com base no modelo de Gray (1998) à luz dos desenvol-vimentos propostos por Baydoun e Willett (1995).

PARTE ii: EnQUADRAMEnTO TEÓRicO

Esta parte da investigação encontra-se estruturada em três capítulos. O primeiro inicia-se com a apresentação dos recentes desenvolvimentos dos modelos relacio-nados com a influência da cultura sobre a prática da Contabilidade, e, na sequência, a proposta conduzida a partir de tais modelos em ligação com o estudo empírico posteriormente desenvolvido. No segundo capítulo serão apresentados os resultados do questionário divulgado pelo IASB (2008b) no âmbito da discussão pública da fase A do projecto da EC FASB-IASB, rela-tivamente à importância e entendimento dos conceitos relacionados com as carac-terísticas qualitativas e os constrangi-mentos à informação. No terceiro capítulo, por fim, serão divulgados os referenciais teóricos mais relevantes no que diz respeito à problemática das perdas por imparidade, igualmente objecto desta investigação.

3. O REcOnhEciMEnTO DE PERDAS POR iMPARiDADE

De acordo com a investigação efec-tuada por Duh et al (2009), há fundamen-talmente duas vertentes de investigação relacionadas com a imparidade de activos(7).

A primeira analisa a reacção do público e do mercado relativamente à divulgação de perdas por imparidade; a outra vertente investiga as características e a motivação das entidades relativamente ao reconhe-cimento de perdas por imparidade. Alcia-tore et al (2000), tal como Zucca e Campbell (1992) verificaram, numa abrangente revisão de literatura, que a pesquisa ao referido tema tem-se centrado em torno das seguintes questões:

Quais são os impactos do reconheci-mento de perdas por imparidade rela-tivamente ao total de activos e/ou resultados de uma entidade?

Quais são os factores que cercam o reconhecimento de perdas por impari-dade, bem como se tais factores repre-

sentam incentivos à utilização de técni- cas de gestão dos resultados(8)?

Quando uma entidade regista ou divulga uma imparidade, qual a associação entre as alterações ao valor de mercado e a redução nos resultados advinda do reconhecimento da imparidade?

As perdas por imparidade são reconhe-cidas tempestivamente ou há um desfa-samento entre a perda de valor de um activo e o reconhecimento da referida perda?

Em quaisquer dos casos, é consensual entre os investigadores, subjacente ou não em tais estudos, a relevância da temática, e bem assim do impacto dessa informação para os diversos utilizadores no processo de tomada de decisão.

Os pontos seguintes deste capítulo encontram-se subdividos com base nos estudos que abordam as questões mais problemáticas que se têm levantado em torno do reconhecimento das perdas por imparidade, conforme acima apresentadas em termos sintéticos.

3.1. O impacto das perdas por imparidade nas contas das entidades

De entre os estudos divulgados neste ponto, o rácio de imparidade(9) (total de imparidades reconhecidas durante um período face ao total de activos) apresenta valores médios entre 4% e 19,4%, com medi-anas que variam entre 1,5% e 19,6%.

Por outro lado, o montante máximo das perdas por imparidade face ao total de activos pode chegar a valores que atingem os 90%, o que dá indicações do possível impacto e relevância da prob-lemática em causa.

Muitos estudos partem ainda da análise primária do rácio de imparidade para deter-minar a amostra objecto de investigação, utilizando, na maioria dos casos, rácios de imparidade superiores a 1%, denominados de “special items” (Elliott e Shaw, 1988; Elliott e Hanna, 1996).

Elliott e Shaw (1988) analisaram o desempenho contabilístico e os retornos de mercado de 240 entidades que reco-nheceram perdas durante o período conta-bilístico findo em 31 de Dezembro, selec-cionados a partir da Compustat entre o perído de 1982 a 1985. Os autores encon-tram uma média de 8,2% e uma mediana de 5% para o rácio de imparidade, a partir

cOnTABiLiDADE FinAncEiRA

316 OUTUBRO_11

jornal de contabilidade

de rácios superiores a 1% (“special items”), excluindo do estudo os inventários e os ajustamentos para as dívidas a receber. Curioso é notar que 63% das imparida- des eram divulgadas apenas no último trimestre de cada ano, sendo que 39% das mudanças de gestão do topo também ocorriam nos anos de reconhecimento de tais perdas

Zucca e Campbell (1992) analisaram 77 perdas por imparidade por parte de 67 entidades registadas na NAARS durante o período de 1978 a 1983. O rácio de impari-dade apresentava valores médios em torno de 4,05%, com uma mediana de 1,5% e um máximo de 63,6%, relativamente ao total de activos, e 13,5%, com uma mediana de 1,58% e valores máximos de 654,13%, rela-tivamente ao total das vendas, revelando ainda uma aparente discricionaridade entre os activos sujeitos à imparidade. Os resul-tados encontrados pelos autores estão em linha com os apresentados por Elliott e Shaw (1988), na medida em que tais perdas eram maioritariamente reconhecidas no último trimestre do período contabilístico anual das entidades analisadas.

Francis et al (1996) examinaram os factores de decisão relacionados com as perdas por imparidade e o desreconheci-mento de activos, incluindo as que decor- rem de reestruturações e perdas em inventários, goodwill, activos fixos tangíveis e outros itens, através de 674 anúncios de perdas por imparidade seleccionadas da PR Newswire durante os anos de 1989 a 1992, resultando em valores médios do rácio de imparidade em torno de 6,7% e mediana de 3,6%.

Rees et al (1996) analisaram 365 perdas por imparidade, excluindo os ajustamentos de inventários, reconhecidas por 277 enti-dades seleccionadas a partir da NAARS durante os anos de 1987 a 1992, tendo encontrado um valor médio para o rácio de imparidade de activos em torno de 5,5%, com uma mediana de 2,6% e um valor máximo de 40,2%.

Bunsis (1997) analisou 207 anúncios relativos ao reconhecimento de perdas por imparidade seleccionadas da DJNR durante os anos de 1983 a 1989, tendo encontrado uma média de 8,51%, mediana de 4,61% e um máximo de 57,2% para o rácio da impa-ridade de activo e uma média de 10,8%, com mediana de 4,5%, relativamente ao total das vendas.

Bartov et al (1998) analisaram os anúncios de 373 perdas por imparidade

seleccionadas a partir do Dow Jones News Service durante os anos de 1984 a 1995. Os autores dividiram os anúncios de per- das em duas categorias, baseando-se no tipo de perda em causa: imparidade de activos relacionadas com transacções con- tabilísticas habituais e imparidades rela-cionadas com mudanças estruturais e operacionais da entidade, com expressões em termos médios de, respectivamente, 20% e 24% do valor de mercado das enti-dades.

Deng e Lev (1998) analisaram 375 perdas por imparidade decorrentes da aquisição de activos em fase de investi-gação e desenvolvimento, a partir da recolha de informação da LEXIS-NEXIS database desde 1985 até Julho de 1996, tendo encontrado valores médios para o rácio de imparidade, com base em estima-tivas efectuadas aos dados recolhidos, em torno de 18,7%, com mediana de 7,9%.

Kvaal (2005), com base numa amostra de 238 entidades seleccionadas do FTSE 350 index, durante o período contabilístico findo em 2002, encontrou um rácio de imparidade total na ordem dos 3,3%, com rácios específicos relativamente aos activos tangíveis, intangíveis (excluindo o goodwill) e goodwill, de 1,7%, 0,4% e 6,4%, respectiva-mente.

Yanamoto (2008) analisou o conteúdo específico das perdas por imparidade de activos não correntes divulgadas por 357 entidades, do ano de 2004 ao ano de 2006. O número de entidades que reconheceram perdas durante este período foi de, respec-tivamente, 24, 61 e 272, encontrando um número equivalente a 211 entidades que não reconheceram perdas dessa natureza durante o mesmo período. O rácio de imparidade, por sua vez, apresentava valores médios de 1,19%, 0,92% e 0,95%, com mediana de 1,0%, 0,45% e 0,34%, respecti-vamente. Curioso é notar, por isso, que o rácio de imparidade não encontra uma relação directa com o número de entidades que registam tais perdas.

É de ressaltar ainda que alguns estudos indicam que a maioria das imparidades são reconhecidas no último trimestre do período de divulgação das contas das entidades analisadas, o que para alguns investigadores pode indicar a utilização de técnicas de gestão de resultados (“earning management”) por parte dos gestores, problemática discutida e apresentada já no ponto seguinte deste trabalho.

3.2. As perdas por imparidade e o “earning management”

Strong e Meyer (1987) analisaram uma amostra de 120 entidades seleccionadas da WSJ Index, New York Times Index e Disclo-sure Database durante o período de 1981 a 1985, através de uma abordagem baseada na análise de conteúdo e técnicas de asso-ciação de dados, incluindo ainda análise de regressão e o t-test para a diferença de médias. Os autores analisaram indicadores relacionados com o desempenho financeiro das entidades previamente ao anúncio de perdas, tais como o retorno total para os investidores, rácios que relacionam o valor de mercado com o valor contabilístico (market-to-book ratio), bem como rácios relacionados com a valorização das acções em termos de fluxos de caixa (cash flow per share) para os três anos anteriores ao anúncio da imparidade. Os dados foram comparados com duas outras entidades do mesmo sector que não apresentavam activos em situação de imparidade e o total de activos da entidade. Os resultados encontrados sugeriram um relacionamento entre o reconhecimento de tais perdas e mudanças nos órgãos de gestão de topo, especialmente se advindas de fora da entidade. O desempenho financeiro, mensurado com base no cash flow per share e no retorno total para os investidores, apresentava-se inferior no que diz respeito às entidades que apresentavam situações de imparidade. No entanto, as perdas ocorriam, em geral, durante um período de melhor desempenho financeiro das entidades, evidenciado através de uma diminuição, relativamente ao ano anterior, dos rácios de endividamento (debt-to-asset ratios) – embora tais indicadores sejam mais elevados do que os indicadores obtidos para os rácios das entidades que detém o controlo através da relação de grupo – e declínios em termos de prejuízos fiscais como percentagem do lucro opera-cional. Finalmente, os autores encontraram evidências de que quanto maior é a perda (em percentagem do valor contabilístico do capital próprio), maior é o anúncio de retorno anormal do período, o que levou ao apoio da hipótese defendida pelos autores de que “quanto maior o banho, melhor.”(10)

Zucca e Campbell (1992), através de uma abordagem baseada na análise de conteúdo, encontraram evidência quer de “big bath(11)” quer de “smoothing(12)”. Os

cOnTABiLiDADE FinAncEiRA

317OUTUBRO_11

jornal de contabilidade

resultados encontrados pelos autores encontravam-se em linha com os apresen-tados por Elliott e Shaw (1988), na medida em que tais perdas eram maioritariamente reconhecidas no último trimestre. Utili-zando uma técnica de passeio aleatório (random walk) relativamente às expecta-tivas de ganhos (expected earnings), os autores encontraram um maior número de imparidades (45 em 77) quando as expec-tativas de ganhos se apresentavam mais baixas, ao passo que um menor número (22 em 77) foi reconhecido quando os ganhos excediam as expectativas, suge-rindo, assim, operações de alisamento de resultados (income smoothers), de tal modo que os autores concluíram que as perdas por imparidade servem à gestão de resul-tados (manage earnings). Para as restantes 10 imparidades identificas, no entanto, os resultados foram inconclusivos.

Easton et al (1993) analisaram 308 activos não correntes objecto de revalori-zação (aumentos ou diminuições de justo valor) a partir de 72 entidades do sector da indústria da Austrália durante o período de 1981 a 1990. Os autores conduziram um primeiro teste de associação para examinar a relação entre as variações nas reservas de revalorização e o saldo desta mesma reserva no balanço, na tentativa de analisar a extensão até a qual as referidas reservas serviam ao alinhamento entre os de valores de mercado e valores contabilísticos, com base na variação do price-to-book ratio(13), tendo os autores concluído que, em geral, ambas as variáveis são estatisticamente significativas no poder de explicação desta última.

Francis et al (1996), durante o período de 1989 a 1992, com base numa amostra final de 674 anúncios de perdas, partiram da hipótese de que determinadas perdas por imparidade, menos frequentes, como as imparidades associadas ao goodwill, estariam mais directamente relacionadas com incentivos à gestão de resultados do que as perdas por imparidade mais frequentes, tal como a decorrente do ajustamento de valor dos inventários. Os autores analisaram o efeito decorrente de mudanças na gestão de topo aquando do reconhecimento das referidas perdas, quer em termos da rentabilidade dos activos nos períodos precedentes e posteriores ao reconhecimento das perdas por impari-dades quer em termos de históricos do reconhecimento das perdas por impari-dade, durante os cinco anos precedentes

ao reconhecimento da perda. Através de uma abordagem baseada na análise de conteúdo, e utilizando o modelo de ponde-ração de tobit (weighted tobit model), os resultados demonstraram que o tipo de imparidade reconhecida se encontrava positivamente associada, quer com o histórico das perdas, quer com factores relacionados com a manipulação de resul-tados. Consistentes com as expectativas, os autores encontraram ainda uma relação fortalecida entre incentivos variáveis e perdas por imparidade associadas ao good-will e às reestruturações, não sendo esta-tisticamente significativa, no entanto, na explicação dos ajustamentos em inven-tários.

Rees et al (1996) analisaram o relacio-namento entre as perdas por imparidade e reduções anormais nos resultados. Assim, e consistentemente com estudos anterio- res, os autores identificaram uma relação estatisticamente significativa entre as entidades que apresentavam baixas taxas de rentabilidade dos activos e o retorno ajustado ao valor de mercado das acções (market-adjusted stock returns) previa-mente ao período de reconhecimento das perdas por imparidade, face aos níveis apresentados pelas entidades do mesmo sector. Através da utilização de uma versão do modelo modificado de Jones (1991), baseado por sua vez em Dechow et al (1995), os autores encontraram evidências da existência de “discretionary accruals”(14), concluindo que as entidades que reco-nhecem imparidades tendem a apresentar gastos “anormais” durante determinados períodos, não sendo tais gastos, porém, posteriormente revertidos.

Heflin e Warfield (1997) analisaram 845 perdas por imparidade reconhecidas por 588 entidades seleccionadas da Compact Disclosure durante o período de 1985 a 1991, através da testes de associação com base nos retornos anuais, na tentativa de inves-tigar se as imparidades são excessivamente reconhecidas em determinados períodos em ordem a permitir a gestão de futuros resultados (manage future earnings). Os autores, numa primeira fase, compararam o desempenho financeiro das entidades que reconheciam perdas por imparidade com as entidades do mesmo sector que não apresentavam perdas, identificando a existência de baixos retornos no ano de reconhecimento da perda e nos três anos anteriores. Por outro lado, os resultados das entidades que reconheciam impari-

dades apresentavam-se, em geral, maiores ou iguais aos das entidades do mesmo sector durante os três anos anteriores ao reconhecimento da perda, apresentando- -se, no entanto, mais baixos no ano do reconhecimento da referida perda. Outras análises identificaram que os retornos anuais das entidades que apresentavam perdas por imparidade encontravam-se negativamente correlacionadas com o montante das perdas reconhecidas. Além disso, o estudo também apresentou evidên-cias de que os montantes das perdas estavam negativamente correlacionadas com os retornos dos três anos precedentes ao reconhecimento de tais perdas. Os autores concluíram ainda que, embora não consistentes com estudos que encontraram evidências de manipulação de resultados sob a forma de “take a bath”, há evidências de técnicas relacionadas mais provavel-mente com o alisamento de resultados (“to smooth earnings”).

Estudos mais recentes, associados a novas técnicas de investigação, têm contri-buído para resolver os resultados inconsis-tentes (Riedl: 2004; Hsiech and Wu: 2005; Chao: 2006 e Choi: 2008).

Riedl (2004), no âmbito dos activos não correntes, e com base nos dados da Compustat, seleccionou uma amostra de 2.754 observações, composta por 397 e 918 entidades que reconheceram e não reco-nheceram, respectivamente, perdas por imparidade durante o período. Os resul-tados indicaram que o “big bath” aproxima--se mais de uma queda abrupta verificada, excepcionalmente, em períodos prévios ao reconhecimento da perda, ao passo que o “smoothing” (alisamento de resultados) antecede a uma súbita escalada.

Jarva (2009) analisou as perdas por imparidade relativas ao goodwill a partir das entidades listadas na NYSE, AMEX e na NASDAQ, resultando da selecção efectuada uma amostra de 327 entidades durante o período de 2002 a 2005. De entre os resul-tados alcançados no estudo, e com base em análises de regressão e estudos de associação, após a divisão de uma sub- -amostra do estudo em termos de entidades que reconheceram perdas por imparidade (num total de 40 entidades) e entidades que não reconheceram perdas por impari-dade (num total de 96 entidades) relativas ao goodwill, foram encontradas evidências de que as perdas por imparidade relacio-nadas com aquele elemento não são reco-nhecidas oportunamente por parte das

cOnTABiLiDADE FinAncEiRA

318 OUTUBRO_11

jornal de contabilidade

entidades, mesmo quando apresentam indicadores de que o goodwill está em imparidade.

A investigação relacionada com o “earning management” encontra-se, em geral, igualmente associada a estudos que cercam a percepção das reacções do mer- cado, particularmente no caso dos inves-tidores, relativamente ao reconhecimento de perdas por imparidade divulgadas pelas entidades, problemática que será retomada já no ponto seguinte.

3.3. As perdas por imparidade e as reacções do mercado

Conforme se depreenderá da leitura das linhas seguintes, os estudos que se seguem reportam associações negativas entre um intervalo longo das taxas de retorno e o reconhecimento de perdas por imparidade (mensuradas como um número positivo). A maioria dos estudos que se apresentam neste ponto partem de uma abordagem baseada na análise de conteúdo para, através de técnicas estatísticas simi-lares, analisar as reacções do mercado aos anúncios de imparidade.

Strong e Meyer (1987) analisaram indi-cadores relacionados com o desempenho financeiro das entidades previamente ao anúncio da perda por imparidade, tais como o retorno total para os investidores, rácios que relacionam o valor de mercado com o valor contabilístico (market-to-book ratio), e rácios relacionados com a valorização das acções em termos de fluxos de caixa (cash flow per share) relativamente aos três anos anteriores ao anúncio da imparidade. Os dados foram comparados com duas outras entidades do mesmo sector que não apresentavam activos em situação de imparidade e o total de activos da entidade. Os resultados encontrados sugeriram, em geral, uma reacção negativa do mercado aos anúncios de imparidade, bem como um relacionamento entre o reconheci-mento de tais perdas e mudanças nos órgãos de gestão de topo, especialmente se advindas de fora da entidade. O desem-penho financeiro, mensurado com base no cash flow per share e no retorno total para os investidores, apresentava-se inferior no que diz respeito às entidades que apresen-tavam situações de imparidade. No entanto, as imparidades ocorriam, em geral, durante um período de melhor desempenho finan-ceiro das entidades, evidenciado através de uma diminuição, relativamente ao ano

anterior, dos rácios de endividamento (debt-to-asset ratios) – embora tais indica-dores sejam mais elevados do que os indicadores obtidos para os rácios de con- trolo dos grupos – e declínios em termos de prejuízos fiscais como percentagem do lucro operacional. Os autores examinaram os efeitos dos anúncios das imparidades relativamente aos retornos de segurança (security returns) usando um modelo de mercado para estimar os retornos espe-rados (expected returns), verificando assim resultados consistentes com uma resposta positiva a um anúncio antecipado (desig-nadamente, por fuga de informação) de imparidades e reestruturações, seguido de uma reacção negativa do mercado a um anúncio de um plano de reestruturação considerado insuficiente.

Elliott e Shaw (1988), através de uma abordagem baseada na análise de conteúdo e através de testes estatísticos, designa-damente o Wilcoxon test, identificaram uma reacção negativa do mercado ao re- conhecimento das perdas por imparidade, com retornos diários negativos durante a semana da divulgação, sugerindo assim que as perdas por imparidade têm impacto nas expectativas de ganhos dos investi-dores, comparativamente com outras entidades do mesmo sector. Nos três anos precedentes ao reconhecimento de perdas, as entidades apresentavam taxas de retorno bolsista significativamente mais baixas face à mediana do sector, junta-mente com um decréscimo no crescimento dos activos e ganhos em termos de valor de mercado (earnings-to-market-values). Contrariamente aos resultados encon-trados por Strong e Meyer (1987), os autores encontraram relações que permi-tiram o entendimento de que quanto maior a imparidade, mais baixo é o retorno. As entidades que registavam imparidades continuavam a experiência negativa em termos de retornos ajustados da indústria durante os seis meses seguintes ao anúncio. Adicionalmente, as análises aos ganhos no ano do reconhecimento da perda e no ano seguinte apresentavam-se significativa-mente mais baixas após o anúncio, compa-rativamente à mediana do sector (indús-tria). Tendencialmente, também se encon-travam mais reduzidos, durante os cincos anos, os ratings dos dividendos e obriga-ções das entidades que apresentavam imparidades, relativamente à mediana do mesmo sector. A conclusão dos autores é de que o mercado não percepciona o reco-nhecimento de imparidades como um

evento positivo, sendo consistentes com a noção de que as imparidades ocorrem em períodos de significativas dificuldades económicas vividas pelas entidades.

Zucca e Campbell (1992), utilizando uma técnica de passeio aleatório (random walk) das expectativas de ganhos (expected earnings), examinaram a média de retorno ajustado ao valor de mercado das acções (market-adjusted stock returns) para os 120 dias em torno do anúncio das perdas por imparidade, não encontrando, no entanto, reacção significativa do mercado relativa-mente aos anúncios de perdas por impari-dade. Para os três anos anteriores e três anos seguintes, os autores analisaram a taxa de crescimento dos dividendos, rácios de ganhos face ao valor de mercado das acções (earnings-to-price ratio), rácios de solvabilidade (debt-to-equity ratio) e retor-nos trimestrais dos activos. Os autores fazem notar que os resultados encontrados são contrários aos artigos publicados na imprensa financeira, segundo os quais as entidades que promovem a limpeza da casa (“cleaning house”) num determinado período pode superar o desempenho de outras entidades que não se submetem a este tipo de operação.

Elliott e Hanna (1996) investigaram um número correspondente a 6.073 impari-dades, com um rácio de imparidade supe-rior a 1% (special items), reconhecidas por 2.761 entidades através da análise de 101.046 trimestres fiscais, com base em dados recolhidos da Compustat durante o período de 1970 a 1994. A análise pretendia determinar se os mercados reagiam de um modo diferente aos ganhos comparando-se as entidades que operavam com sucessivas perdas por imparidade face às entidades que não as apresentavam ou apresentavam perdas em períodos isolados, ou seja, se o coeficiente de resposta aos ganhos dimi-nuía na sequência do reconhecimento de imparidades. Os autores partiram da hipó-tese de que sucessivas perdas por impari-dade criam um certo ruído que torna mais difícil para o mercado analisar os ganhos reais ou, dito de outro modo, os ganhos recorrentes da entidade. Para determinar o impacto de sucessivas imparidades rela-tivamente ao conteúdo da informação, os autores investigaram a mudança no coefi-ciente de resposta aos ganhos como consequência das perdas reconhecidas. Com base em modelos de regressão, os resultados encontrados sugeriam um com- prometimento dos resultados por parte das entidades que relatavam sucessivas

cOnTABiLiDADE FinAncEiRA

319OUTUBRO_11

jornal de contabilidade

perdas por imparidade, consistentes com uma diminuição da confiança dos investi-dores na capacidade de compreender e valorizar a composição permanente e transitória dos ganhos da entidade.

Francis et al (1996) examinaram os factores de decisão das perdas por impa-ridade e desreconhecimento de activos, incluindo as que decorrem de reestrutura-ções e desreconhecimento de inventários, goodwill, activos fixos tangíveis e outros activos, através de 674 anúncios de perdas por imparidade seleccionadas da PR Newswire durante os anos de 1989 a 1992. Para cada ano de estudo, os autores anali-saram as diferenças entre as entidades que reconheceram perdas por imparidade com um igual número de entidades que, esco-lhidas aleatoriamente, não reconheceram tais perdas. Através de uma abordagem baseada na análise de conteúdo, e utili-zando técnicas de regressão, os autores concluíram que a reacção em termos globais do mercado era negativa, consis-tente com o ponto de vista de que as perdas por imparidade representam uma redução ao valor dos activos em detrimento de um sinal de melhoria de desempenho futuro. Na análise dos dados por tipo de impari-dade, os autores encontraram reacções distintas consoante o tipo de activo em causa. Assim, encontraram reacções posi-tivas face às mudanças decorrentes de reestruturações, como sinais de melhorias de desempenho futuro da entidade, na óptica dos autores, mas reacções do mercado negativas no que diz respeito aos ajustamentos de inventários e neutras no que diz respeito às imparidades associadas ao goodwill.

Bunsis (1997) analisou 207 anúncios relativos ao reconhecimentos de perda por imparidade seleccionadas da DJNR durante os anos de 1983 a 1989, tendo encontrado uma média de 8,51%, mediana de 4,61% e um máximo de 57,2% para o rácio da impa-ridade de activo e uma média de 10,8%, com mediana de 4,5%, relativamente ao total das vendas. A hipótese do autor baseava- -se no entendimento de que as reacções de mercado aos anúncios de imparidade dependem da natureza do evento que deu origem ao reconhecimento da perda. Os autores previam, assim, que as reacções do mercado se apresentavam positiva-mente (negativamente) relacionadas com as transacções que resultariam em acrés-cimos (decréscimos) dos futuros fluxos de caixa da entidade. Os resultados mostraram- -se, em geral, consistentes com as hipóteses

defendidas pelo autor. Assim, as entidades que apresentavam imparidades classifi-cadas como relacionadas com acréscimos (decréscimos) em termos de futuros fluxos de caixa apresentavam retornos ajustados positivos (negativos) relativamente ao valor de mercado das acções (market-adjusted stock returns) durante os dois dias à volta do anúncio da imparidade. As imparidades classificadas como sem efeitos, em termos de futuros fluxos de caixa, apresentavam retornos ajustados negativos durante os dois dias, tornados positivos no terceiro dia. Assim, através de uma abordagem baseada na análise de conteúdo e a partir de técnicas estatísticas de regressão, o autor encontrou, em geral, uma reacção do mercado associada às expectativas de cash-flow relacionados com o principal evento que deu origem ao reconhecimento da perda. Tais resultados apresentavam-se, assim, consistentes com os resultados encontrados por Elliot e Shaw (1998), à excepção das imparidades com um rácio superior a 5% do total dos activos classifi-cadas como de incremento aos futuros fluxos de caixa, cujos resultados indicavam que quanto maior a imparidade, mais posi-tivo era o retorno. Finalmente, o autor encontrou indícios de que as reacções do mercado eram mais positivas às perdas por imparidade esperadas, face às perdas não esperadas.

Bartov et al (1998) analisaram os anún-cios de 373 perdas por imparidade selec-cionadas a partir do Dow Jones News Service durante os anos de 1984 a 1995. Os autores dividiram os anúncios de perda em duas categorias, baseando-se no tipo de perda em causa: imparidade de activos relacio-nadas com transacções contabilísticas habituais e imparidades relacionadas com mudanças estruturais e operacionais da entidade, com expressões em termos médios de, respectivamente, 20% e 24% do valor de mercado das entidades. Inicial-mente, os autores conduziram testes baseados no conteúdo da informação em que analisaram o risco ajustado de retorno acumulado durante os quatro dias que cercam o anúncio da perda por imparida- de, tendo os autores concluído que os mercados percebem os anúncios de perdas por imparidade de activos como uma má notícia, respondendo mais positivamente aos anúncios de perdas decorrentes de decisões operacionais, comparativamente com as imparidades de carácter habitual. O estudo de associação primária com base nos retornos anuais utilizado pelos autores

levou ainda à conclusão de uma reacção negativa do mercado à imparidade de activos, identificando a existência de retornos negativos nos dois anos prece-dentes e um ano após o reconhecimento de tais perdas.