custeio variavel, margem de contribuição e fator limitante ... · margem de contribuição e...

TRANSCRIPT

3/31/2014

1

Contabilidade Gerencial

Margem de Contribuiçãoe

Fator Limitante

Revisando....

Supondo que uma empresa produza, trêsprodutos (A, B e C) e que tenha umadeterminado valor em custos diretos eindiretos.

Pelo sistema do custeio por absorção,como ficaria isso?

3/31/2014

2

CustoDireto

A

CustoDireto Custo

Direto

B C

RateioADM

RateioADM

RateioADM

RateioOutros Rateio

OutrosRateioOutros

Custeio Variável

3/31/2014

3

O que é Custeio Variável?

É um método de custeio que consisteem atribuir aos produtos somente oscustos variáveis (diretos ou indiretos)

Difere-se do custeio por absorção notratamento dado aos custos fixos.Enquanto no custeio por absorção elessão rateados aos produtos, no variávelsão tratados como custos do período,sendo apresentado diretamente noresultado

Quanto à legislação:

O Custeio por absorção atende ásdisposições legais quanto à apuraçãode resultados e à avaliaçãopatrimonial.

O custeio variável atende àadministração da empresa para atomada de decisão

3/31/2014

4

Problemas na alocação dos custos Indiretos fixos

Recomendação de leitura: Contabilidade Custos, Martins E.Capitulo 15 – Editora Atlas

Vamos considerar que uma determinadaempresa produza 03 produtos (A, B e C).

Que os Custos Indiretos de Produção –CIP - somam R$ 500.000,00.

Que R$ 400.000,00 do valor acima sãocustos fixos e o restante variáveis, masque no caso não vale a pena considerá-los como custos diretos.

3/31/2014

5

Quantidade Custo Ind. Custo Ind.Produzida Variável unit. Variavel total

A 2400 8 19.200,00R$ B 4300 10 43.000,00R$ C 4200 9 37.800,00R$

Total 100.000,00R$

No quadro abaixo, temos as quantidadesproduzidas e custo individual variável decada produtos

Considerando que a maior parte dos CustosIndiretos de Produção – CIP é composto deMão-de-obra indireta, a empresa decidiuratear esses custos com base nadistribuição da mão-de-obra direta.

Horas de MOD Quantidade Total de horaspor unid. Produzida de MOD

A 10 2.400 24.000B 15 4.300 64.500C 12 4.200 50.400

Total 138.900

3/31/2014

6

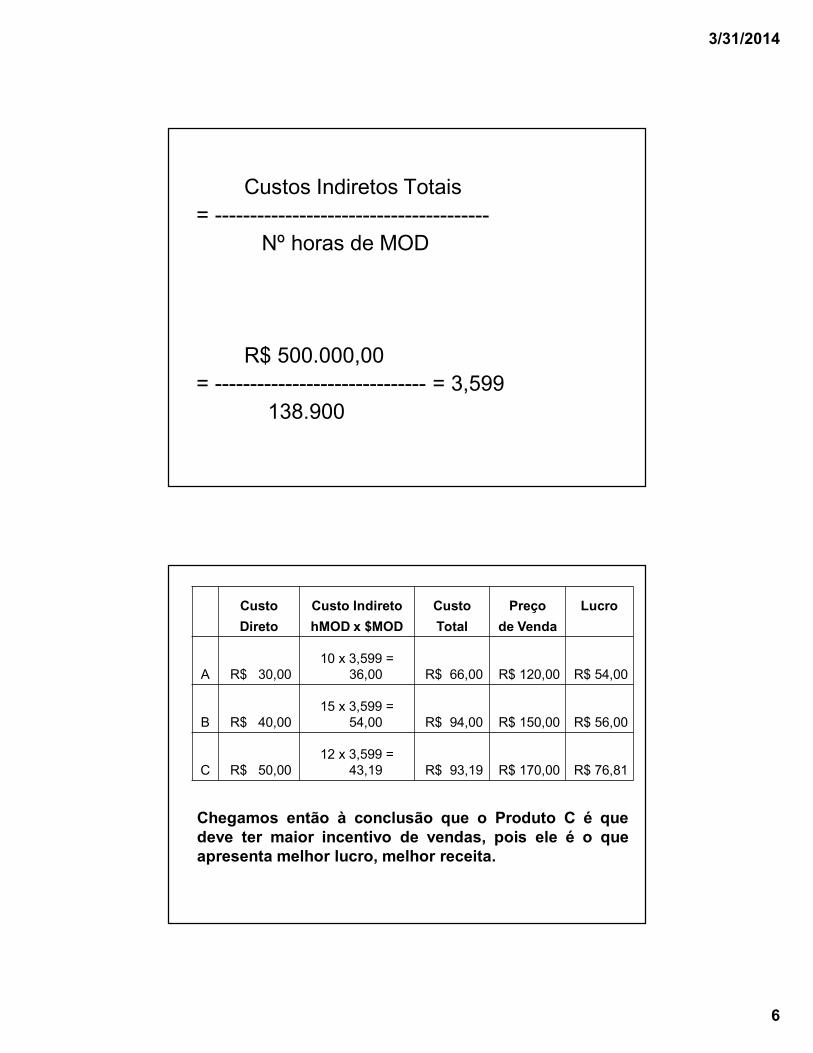

Custos Indiretos Totais= ---------------------------------------

Nº horas de MOD

R$ 500.000,00= ------------------------------ = 3,599

138.900

Custo Custo Indireto Custo Preço LucroDireto hMOD x $MOD Total de Venda

A R$ 30,00 10 x 3,599 =

36,00 R$ 66,00 R$ 120,00 R$ 54,00

B R$ 40,00 15 x 3,599 =

54,00 R$ 94,00 R$ 150,00 R$ 56,00

C R$ 50,00 12 x 3,599 =

43,19 R$ 93,19 R$ 170,00 R$ 76,81

Chegamos então à conclusão que o Produto C é quedeve ter maior incentivo de vendas, pois ele é o queapresenta melhor lucro, melhor receita.

3/31/2014

7

Se usarmos outro critério de rateio,iremos confirmar que o Produto C é omais rentável?Em qualquer critério o Produto C,sempre será o mais rentável?

Por outro critério de rateio:

Mão de Obra Matéria Custo DiretoDireta Prima Total

A 15 15 30B 15 25 40C 20 30 50

Mão de Obra Unidades Mão de ObraDireta Direta Total

A 15 2.400 36.000B 15 4.300 64.500C 20 4.200 84.000

MOD Total 184.500

3/31/2014

8

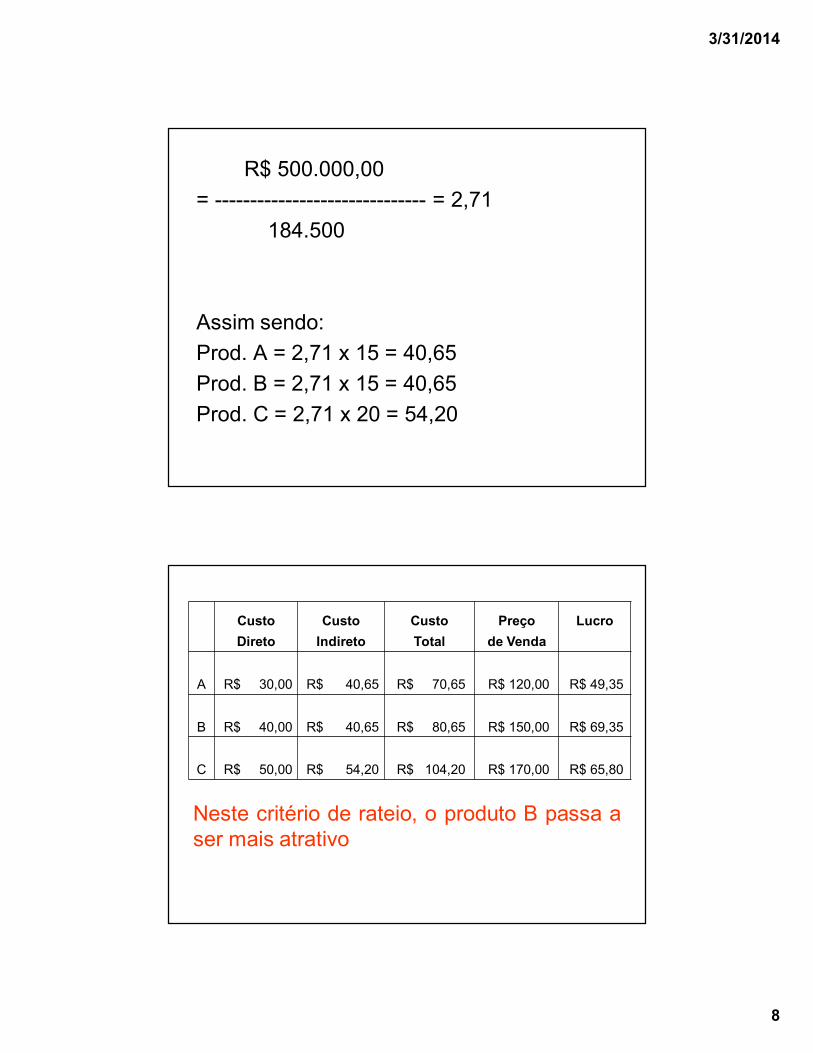

R$ 500.000,00= ------------------------------ = 2,71

184.500

Assim sendo:Prod. A = 2,71 x 15 = 40,65Prod. B = 2,71 x 15 = 40,65Prod. C = 2,71 x 20 = 54,20

Custo Custo Custo Preço LucroDireto Indireto Total de Venda

A R$ 30,00 R$ 40,65 R$ 70,65 R$ 120,00 R$ 49,35

B R$ 40,00 R$ 40,65 R$ 80,65 R$ 150,00 R$ 69,35

C R$ 50,00 R$ 54,20 R$ 104,20 R$ 170,00 R$ 65,80

Neste critério de rateio, o produto B passa aser mais atrativo

3/31/2014

9

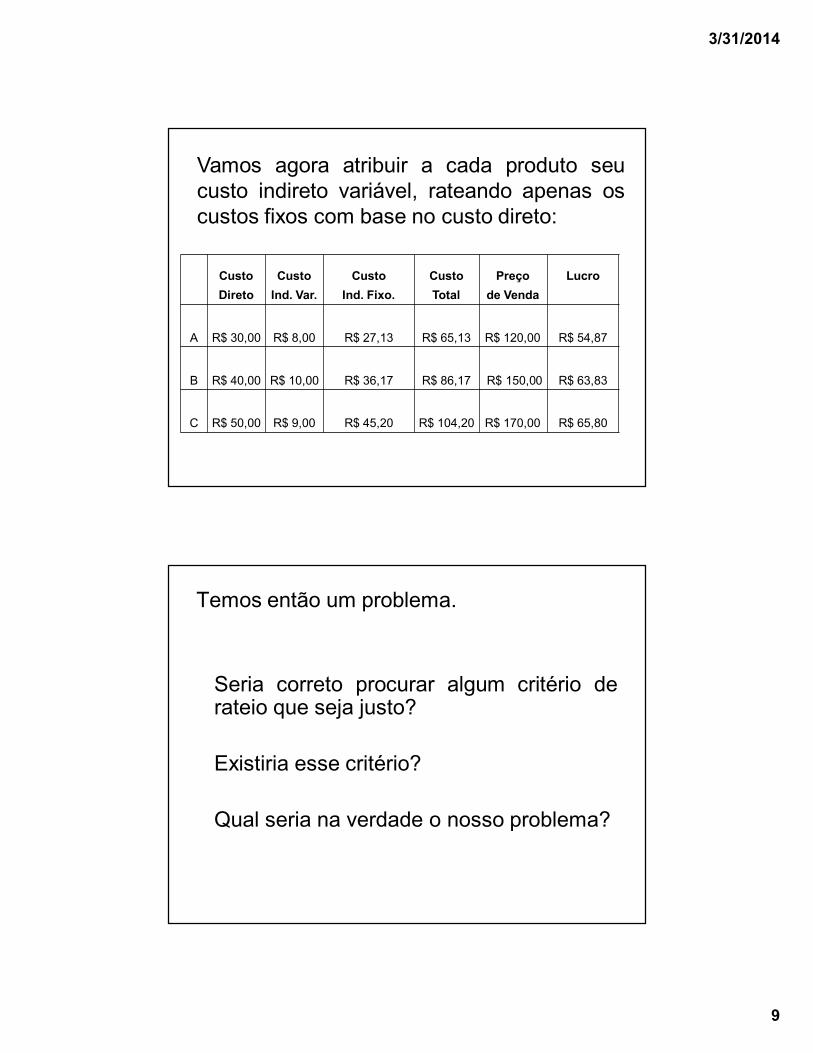

Custo Custo Custo Custo Preço LucroDireto Ind. Var. Ind. Fixo. Total de Venda

A R$ 30,00 R$ 8,00 R$ 27,13 R$ 65,13 R$ 120,00 R$ 54,87

B R$ 40,00 R$ 10,00 R$ 36,17 R$ 86,17 R$ 150,00 R$ 63,83

C R$ 50,00 R$ 9,00 R$ 45,20 R$ 104,20 R$ 170,00 R$ 65,80

Vamos agora atribuir a cada produto seucusto indireto variável, rateando apenas oscustos fixos com base no custo direto:

Temos então um problema.

Seria correto procurar algum critério derateio que seja justo?

Existiria esse critério?

Qual seria na verdade o nosso problema?

3/31/2014

10

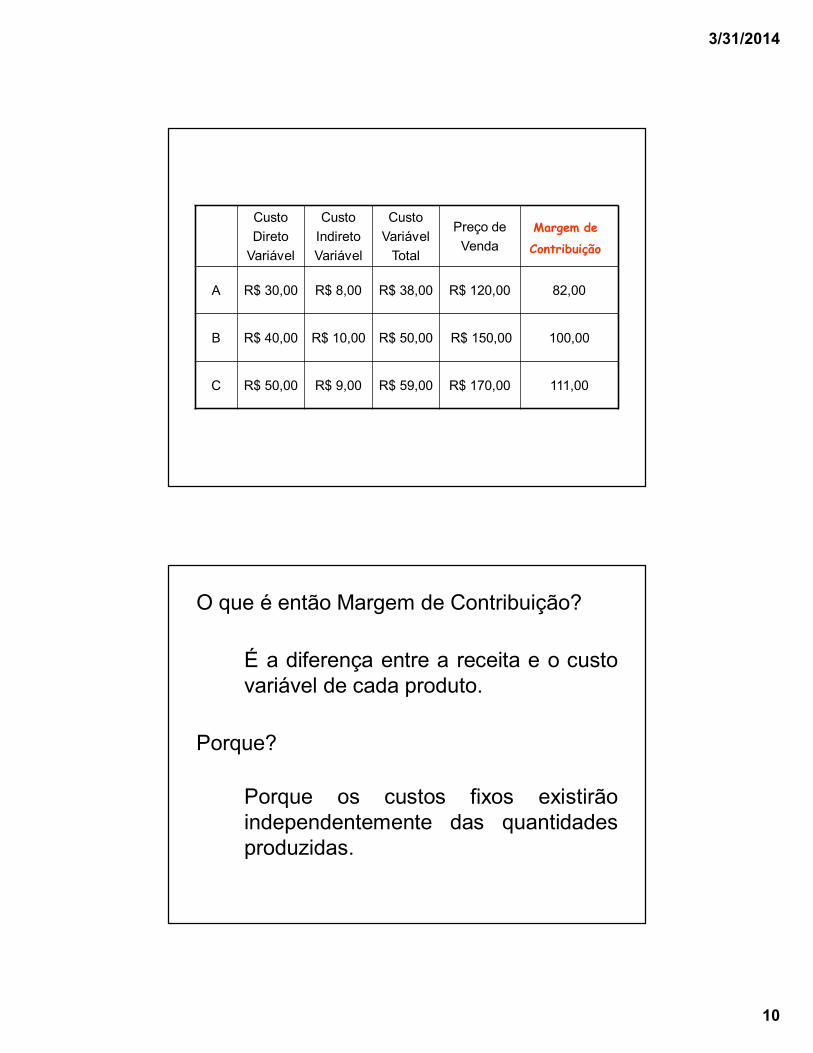

CustoDireto

Variável

CustoIndiretoVariável

CustoVariável

Total

Preço deVenda

A R$ 30,00 R$ 8,00 R$ 38,00 R$ 120,00 82,00

B R$ 40,00 R$ 10,00 R$ 50,00 R$ 150,00 100,00

C R$ 50,00 R$ 9,00 R$ 59,00 R$ 170,00 111,00

Margem de

Contribuição

O que é então Margem de Contribuição?

É a diferença entre a receita e o custovariável de cada produto.

Porque?

Porque os custos fixos existirãoindependentemente das quantidadesproduzidas.

3/31/2014

11

No nosso exemplo o produto A contribui com R$82,00 a unidade, o produto B com R$ 100,00 eo produto C com R$ 111,00.

Isso não é lucro, uma vez que faltam os custosfixos, trata-se de margem de contribuição, quepor sua vez multiplicada pelas quantidades(produzidas/vendidas) e somadas às dosdemais produtos constituem a Margem deContribuição Total. A partir daí deduzindo-se oscustos fixos chegamos ao resultado (Lucro ouPrejuízo)

O produto que maiscontribui, ou sejaaquele que tem amaior Margem deContribuição e quedeve ter suas vendasincentivadas é oproduto C

3/31/2014

12

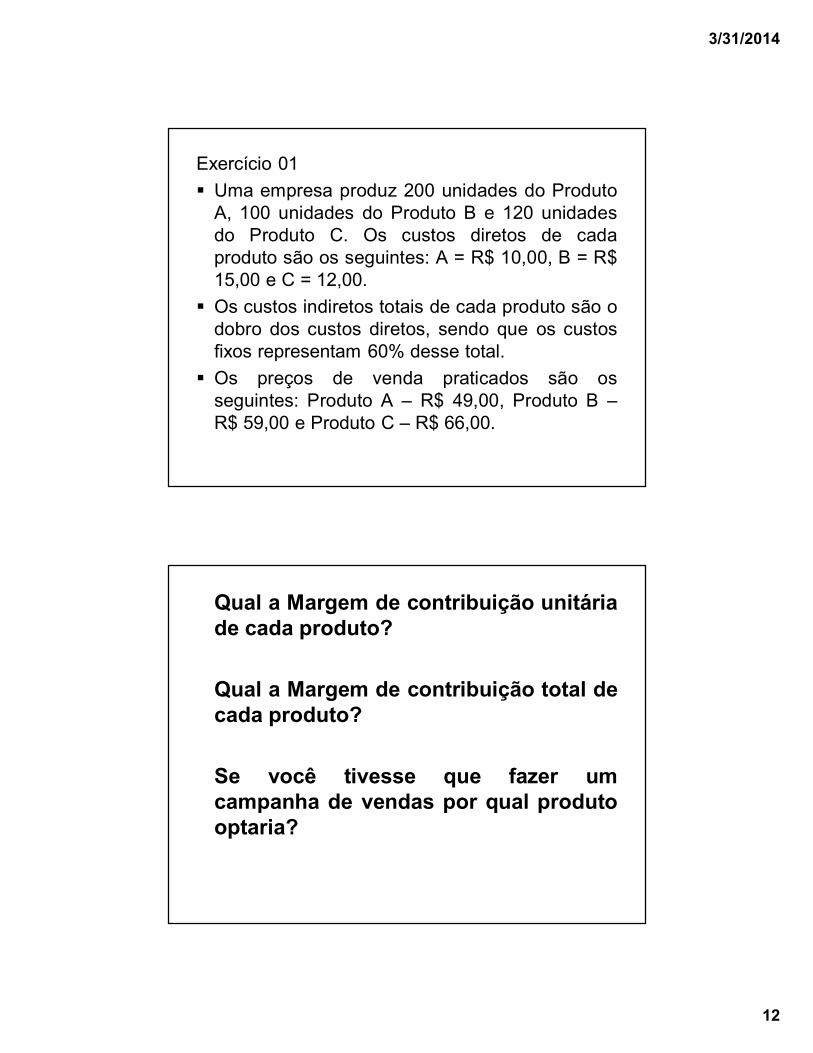

Exercício 01 Uma empresa produz 200 unidades do Produto

A, 100 unidades do Produto B e 120 unidadesdo Produto C. Os custos diretos de cadaproduto são os seguintes: A = R$ 10,00, B = R$15,00 e C = 12,00.

Os custos indiretos totais de cada produto são odobro dos custos diretos, sendo que os custosfixos representam 60% desse total.

Os preços de venda praticados são osseguintes: Produto A – R$ 49,00, Produto B –R$ 59,00 e Produto C – R$ 66,00.

Qual a Margem de contribuição unitáriade cada produto?

Qual a Margem de contribuição total decada produto?

Se você tivesse que fazer umcampanha de vendas por qual produtooptaria?

3/31/2014

13

R$ 66,00R$ 36,00R$ 24,00R$ 12,00C

R$ 59,00R$ 45,00R$ 30,00R$ 15,00BR$ 49,00R$ 30,00R$ 20,00R$ 10,00A

PreçoDe Venda

CustosTotais

CustosIndiretos

CustosDiretos

Prod.

Planilha de Dados

R$ 21,60R$ 9,60R$ 14,40R$ 12,00C

R$ 27,00R$ 12,00R$ 18,00R$ 15,00BR$ 18,00R$ 8,00R$ 12,00R$ 10,00A

CustosVariáveis

Totais

CustosIndiretosVariáveis

CustosIndiretos

Fixos

CustosDiretos

Prod.

Determinação dos Custos Variáveis (diretos)

3/31/2014

14

R$ 44,40R$ 66,00R$ 21,60C

R$ 32,00R$ 59,00R$ 27,00B

R$ 31,00R$ 49,00R$ 18,00A

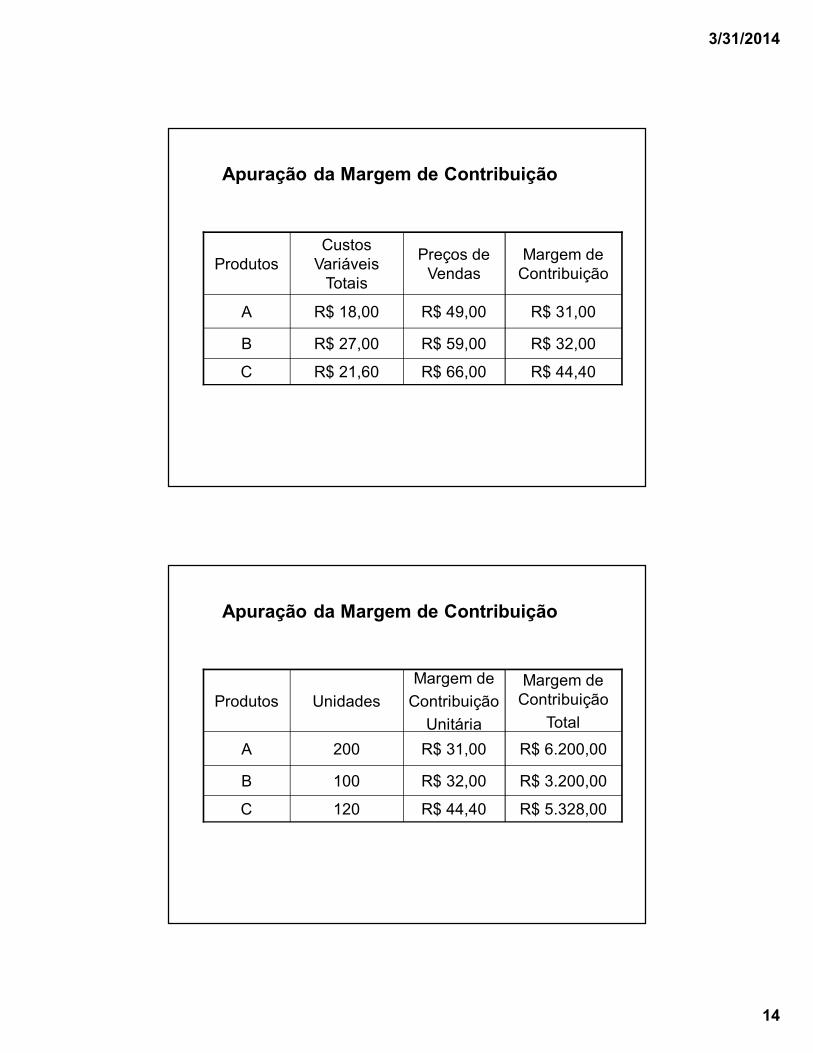

Margem de Contribuição

Preços de Vendas

Custos Variáveis

TotaisProdutos

Apuração da Margem de Contribuição

R$ 5.328,00R$ 44,40120C

R$ 3.200,00R$ 32,00100B

R$ 6.200,00R$ 31,00200A

Margem de Contribuição

Total

Margem deContribuição

UnitáriaUnidadesProdutos

Apuração da Margem de Contribuição

3/31/2014

15

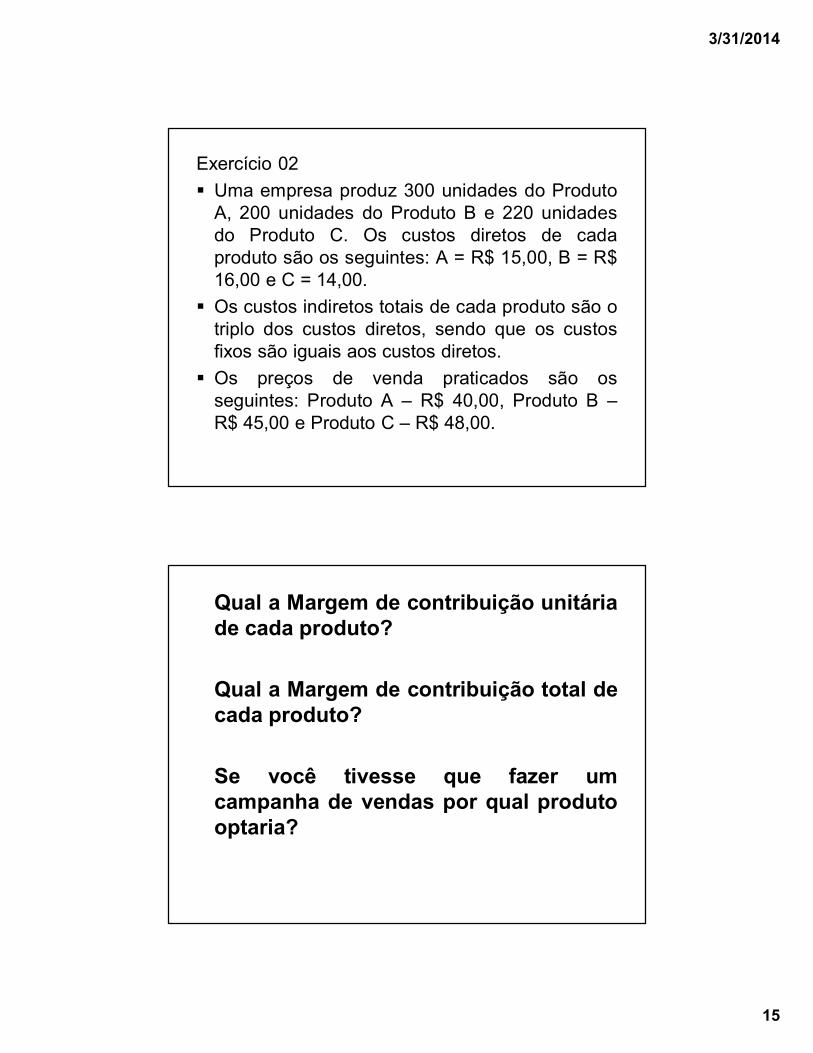

Exercício 02 Uma empresa produz 300 unidades do Produto

A, 200 unidades do Produto B e 220 unidadesdo Produto C. Os custos diretos de cadaproduto são os seguintes: A = R$ 15,00, B = R$16,00 e C = 14,00.

Os custos indiretos totais de cada produto são otriplo dos custos diretos, sendo que os custosfixos são iguais aos custos diretos.

Os preços de venda praticados são osseguintes: Produto A – R$ 40,00, Produto B –R$ 45,00 e Produto C – R$ 48,00.

Qual a Margem de contribuição unitáriade cada produto?

Qual a Margem de contribuição total decada produto?

Se você tivesse que fazer umcampanha de vendas por qual produtooptaria?

3/31/2014

16

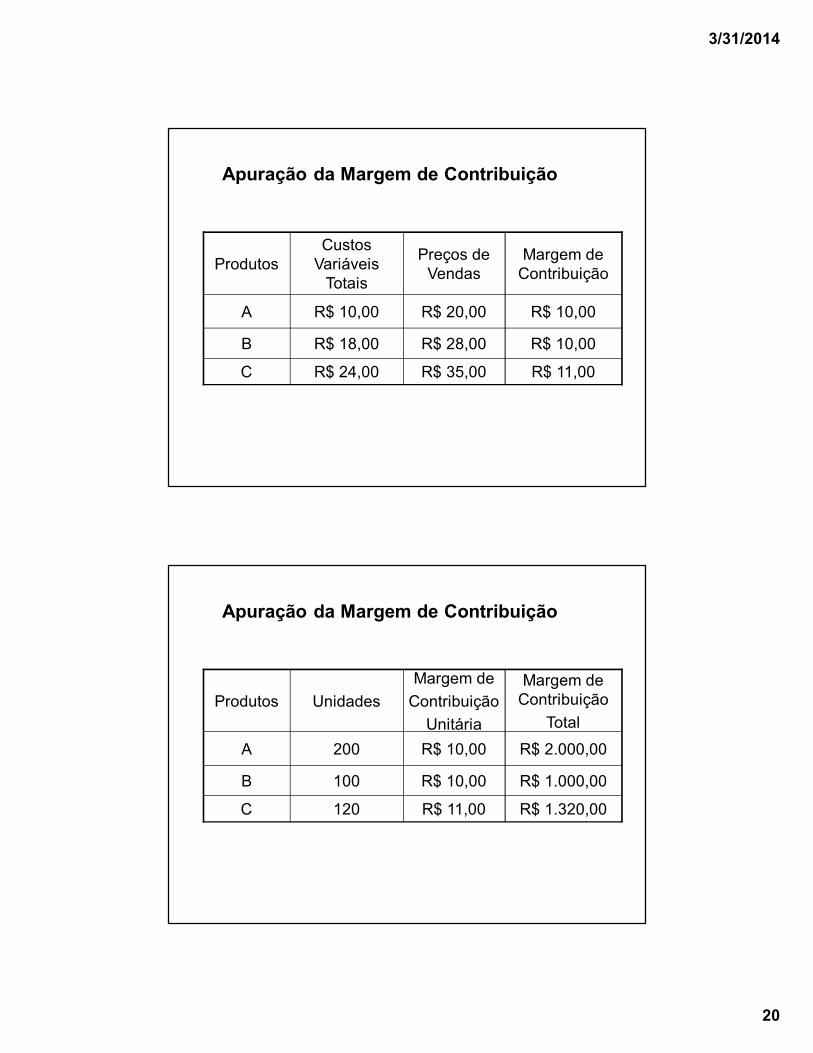

R$ 48,00R$ 56,00R$ 42,00R$ 14,00C

R$ 45,00R$ 64,00R$ 48,00R$ 16,00BR$ 40,00R$ 60,00R$ 45,00R$ 15,00A

PreçoDe Venda

CustosTotais

CustosIndiretos

CustosDiretos

Prod.

Planilha de Dados

R$ 42,00R$ 28,00R$ 14,00R$ 14,00C

R$ 48,00R$ 32,00R$ 16,00R$ 16,00BR$ 45,00R$ 30,00R$ 15,00R$ 15,00A

CustosVariáveis

Totais

CustosIndiretosVariáveis

CustosIndiretos

Fixos

CustosDiretos

Prod.

Determinação dos Custos Variáveis (diretos)

3/31/2014

17

R$ 6,00R$ 48,00R$ 42,00C

R$ - 3,00R$ 45,00R$ 48,00B

R$ - 5,00R$ 40,00R$ 45,00A

Margem de Contribuição

Preços de Vendas

Custos Variáveis

TotaisProdutos

Apuração da Margem de Contribuição

R$ 1.320,00R$ 6,00220C

R$ - 600,00R$ - 3,00200B

R$ -1.500,00R$ - 5,00300A

Margem de Contribuição

Total

Margem deContribuição

UnitáriaUnidadesProdutos

Apuração da Margem de Contribuição

3/31/2014

18

Exercício 03 Uma empresa produz 200 unidades do Produto

A, 100 unidades do Produto B e 120 unidadesdo Produto C. Os custos diretos de cadaproduto são os seguintes: A = R$ 5,00, B = R$9,00 e C = 12,00.

Os custos indiretos totais de cada produto são odobro dos custos diretos, sendo que os custosindiretos variáveis são iguais aos custos diretos.

Os preços de venda praticados são osseguintes: Produto A – R$ 20,00, Produto B –R$ 28,00 e Produto C – R$ 35,00.

Qual a Margem de contribuição unitáriade cada produto?

Qual a Margem de contribuição total decada produto?

Se você tivesse que fazer umcampanha de vendas por qual produtooptaria?

3/31/2014

19

R$ 35,00R$ 36,00R$ 24,00R$ 12,00C

R$ 28,00R$ 27,00R$ 18,00R$ 9,00BR$ 20,00R$ 15,00R$ 10,00R$ 5,00A

PreçoDe Venda

CustosTotais

CustosIndiretos

CustosDiretos

Prod.

Planilha de Dados

R$ 24,00R$ 12,00R$ 12,00R$ 12,00C

R$ 18,00R$ 9,00R$ 9,00R$ 9,00BR$ 10,00R$ 5,00R$ 5,00R$ 5,00A

CustosVariáveis

Totais

CustosIndiretosVariáveis

CustosIndiretos

Fixos

CustosDiretos

Prod.

Determinação dos Custos Variáveis (diretos)

3/31/2014

20

R$ 11,00R$ 35,00R$ 24,00C

R$ 10,00R$ 28,00R$ 18,00B

R$ 10,00R$ 20,00R$ 10,00A

Margem de Contribuição

Preços de Vendas

Custos Variáveis

TotaisProdutos

Apuração da Margem de Contribuição

R$ 1.320,00R$ 11,00120C

R$ 1.000,00R$ 10,00100B

R$ 2.000,00R$ 10,00200A

Margem de Contribuição

Total

Margem deContribuição

UnitáriaUnidadesProdutos

Apuração da Margem de Contribuição

3/31/2014

21

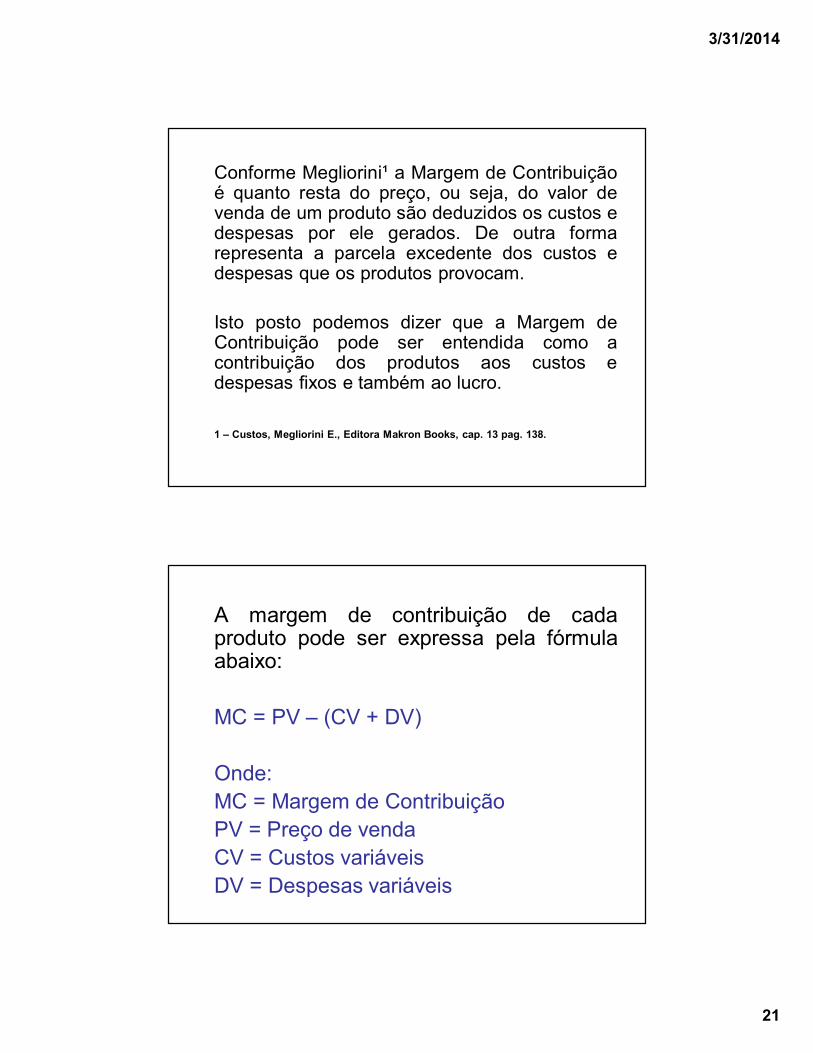

Conforme Megliorini¹ a Margem de Contribuiçãoé quanto resta do preço, ou seja, do valor devenda de um produto são deduzidos os custos edespesas por ele gerados. De outra formarepresenta a parcela excedente dos custos edespesas que os produtos provocam.

Isto posto podemos dizer que a Margem deContribuição pode ser entendida como acontribuição dos produtos aos custos edespesas fixos e também ao lucro.

1 – Custos, Megliorini E., Editora Makron Books, cap. 13 pag. 138.

A margem de contribuição de cadaproduto pode ser expressa pela fórmulaabaixo:

MC = PV – (CV + DV)

Onde: MC = Margem de ContribuiçãoPV = Preço de vendaCV = Custos variáveisDV = Despesas variáveis

3/31/2014

22

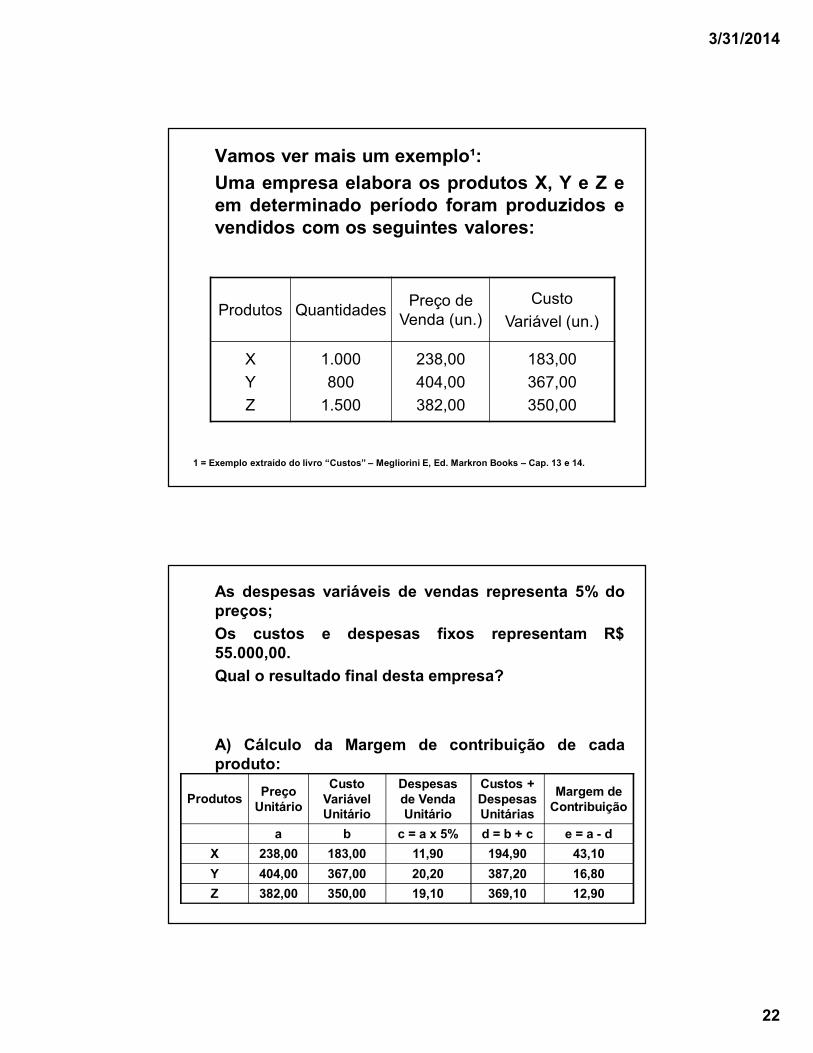

Vamos ver mais um exemplo¹:Uma empresa elabora os produtos X, Y e Z eem determinado período foram produzidos evendidos com os seguintes valores:

Produtos Quantidades Preço de Venda (un.)

CustoVariável (un.)

XYZ

1.000800

1.500

238,00404,00382,00

183,00367,00350,00

1 = Exemplo extraído do livro “Custos” – Megliorini E, Ed. Markron Books – Cap. 13 e 14.

As despesas variáveis de vendas representa 5% dopreços;Os custos e despesas fixos representam R$55.000,00.Qual o resultado final desta empresa?

A) Cálculo da Margem de contribuição de cadaproduto:

12,90369,1019,10350,00382,00Z16,80387,2020,20367,00404,00Y43,10194,9011,90183,00238,00X

e = a - dd = b + cc = a x 5%ba

Margem de Contribuição

Custos + Despesas Unitárias

Despesas de Venda Unitário

Custo Variável Unitário

Preço UnitárioProdutos

3/31/2014

23

b) Cálculo da margem de contribuição total

75.890,00Total

19.350,0012,901.500Z13.440,0016,80800Y43.100,0043,101.000X

Margem deContribuição

total

Margem deContribuição

unitária

Quantidadevendida

Produtos

c) Cálculo do resultado

R$ 20.890,00= Lucro operacional

R$ 55.000,00(-) Custos e despesas fixos

R$ 75.890,00Margem de contribuição total

3/31/2014

24

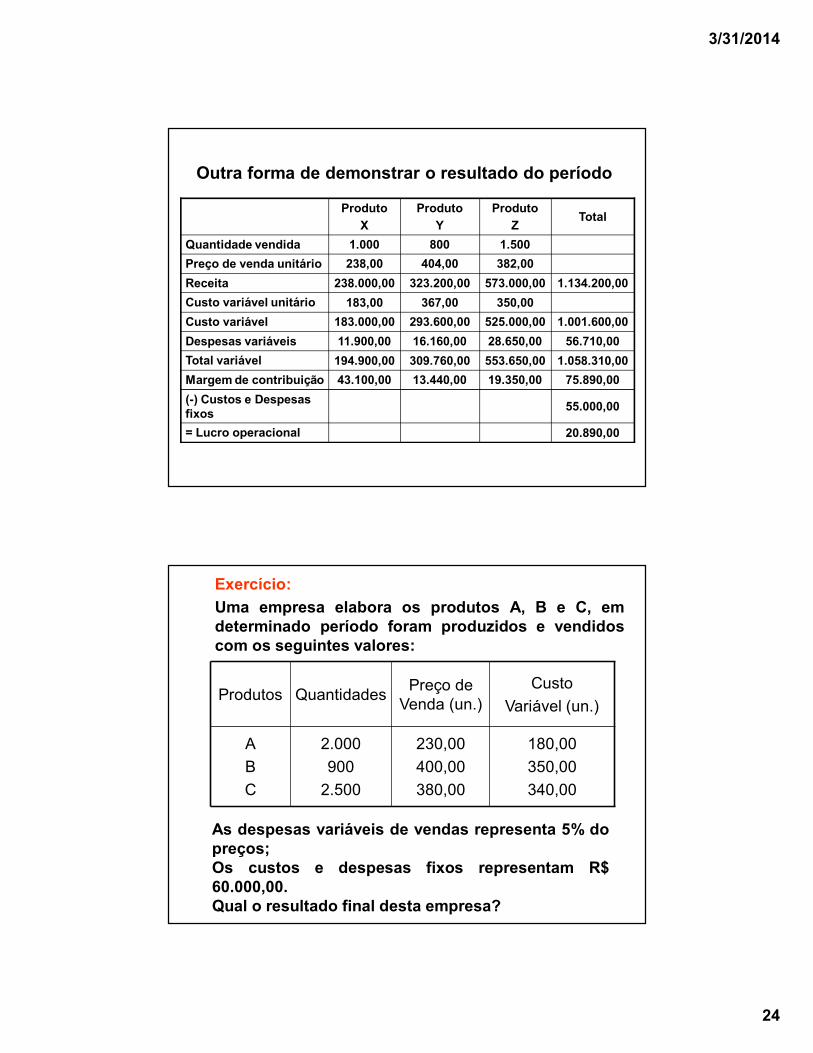

Outra forma de demonstrar o resultado do período

20.890,00= Lucro operacional

55.000,00(-) Custos e Despesas fixos

75.890,0019.350,0013.440,0043.100,00Margem de contribuição1.058.310,00553.650,00309.760,00194.900,00Total variável

56.710,0028.650,0016.160,0011.900,00Despesas variáveis1.001.600,00525.000,00293.600,00183.000,00Custo variável

350,00367,00183,00Custo variável unitário1.134.200,00573.000,00323.200,00238.000,00Receita

382,00404,00238,00Preço de venda unitário1.5008001.000Quantidade vendida

TotalProdutoZ

ProdutoY

ProdutoX

Exercício:Uma empresa elabora os produtos A, B e C, emdeterminado período foram produzidos e vendidoscom os seguintes valores:

Produtos Quantidades Preço de Venda (un.)

CustoVariável (un.)

ABC

2.000900

2.500

230,00400,00380,00

180,00350,00340,00

As despesas variáveis de vendas representa 5% dopreços;Os custos e despesas fixos representam R$60.000,00.Qual o resultado final desta empresa?

3/31/2014

25

A) Cálculo da Margem de contribuição decada produto:

21,00359,0019,00340,00380,00C30,00367,5020,00350,00400,00B38,50191,5011,50180,00230,00A

e = a - dd = b + cc = a x 5%ba

Margem de Contribuição

Custos + Despesas Unitárias

Despesas de Venda Unitário

Custo Variável Unitário

Preço UnitárioProdutos

b) Cálculo da margem de contribuição total

156.500,00Total

52.500,0021,002.500C27.000,0030,00900B77.000,0038,502.000A

Margem deContribuição

total

Margem deContribuição

unitária

Quantidadevendida

Produtos

3/31/2014

26

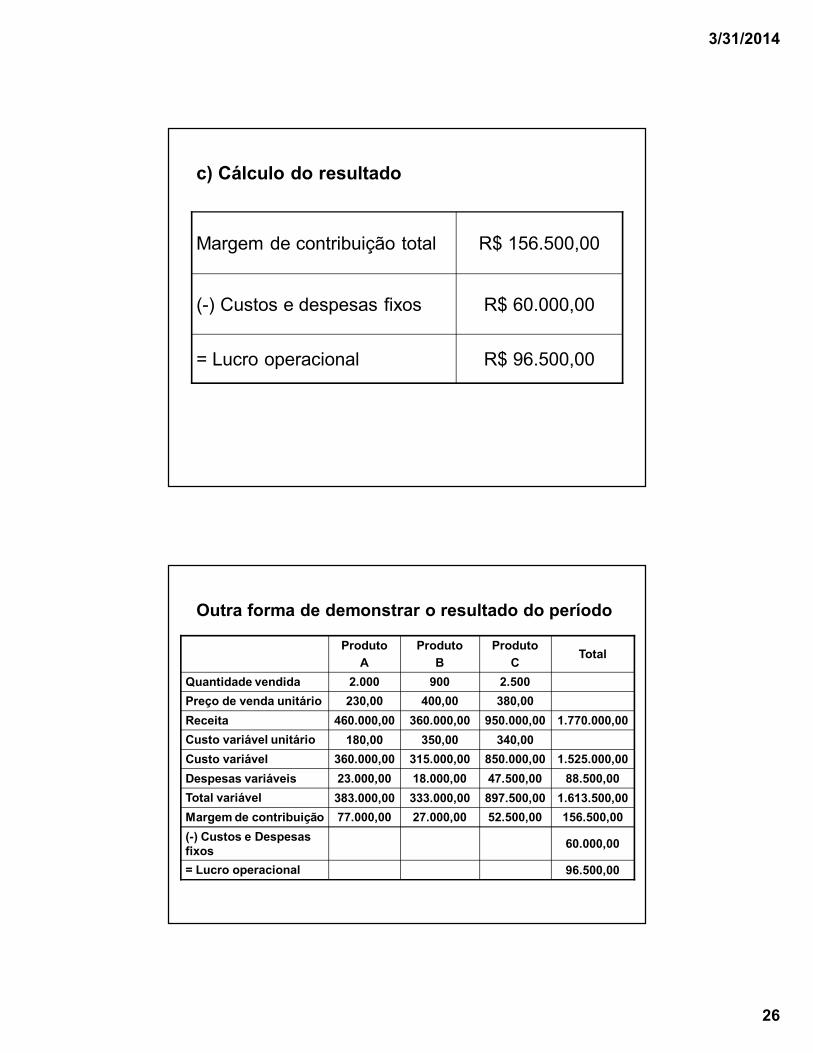

c) Cálculo do resultado

R$ 96.500,00= Lucro operacional

R$ 60.000,00(-) Custos e despesas fixos

R$ 156.500,00Margem de contribuição total

Outra forma de demonstrar o resultado do período

96.500,00= Lucro operacional

60.000,00(-) Custos e Despesas fixos

156.500,0052.500,0027.000,0077.000,00Margem de contribuição1.613.500,00897.500,00333.000,00383.000,00Total variável

88.500,0047.500,0018.000,0023.000,00Despesas variáveis1.525.000,00850.000,00315.000,00360.000,00Custo variável

340,00350,00180,00Custo variável unitário1.770.000,00950.000,00360.000,00460.000,00Receita

380,00400,00230,00Preço de venda unitário2.5009002.000Quantidade vendida

TotalProdutoC

ProdutoB

ProdutoA

3/31/2014

27

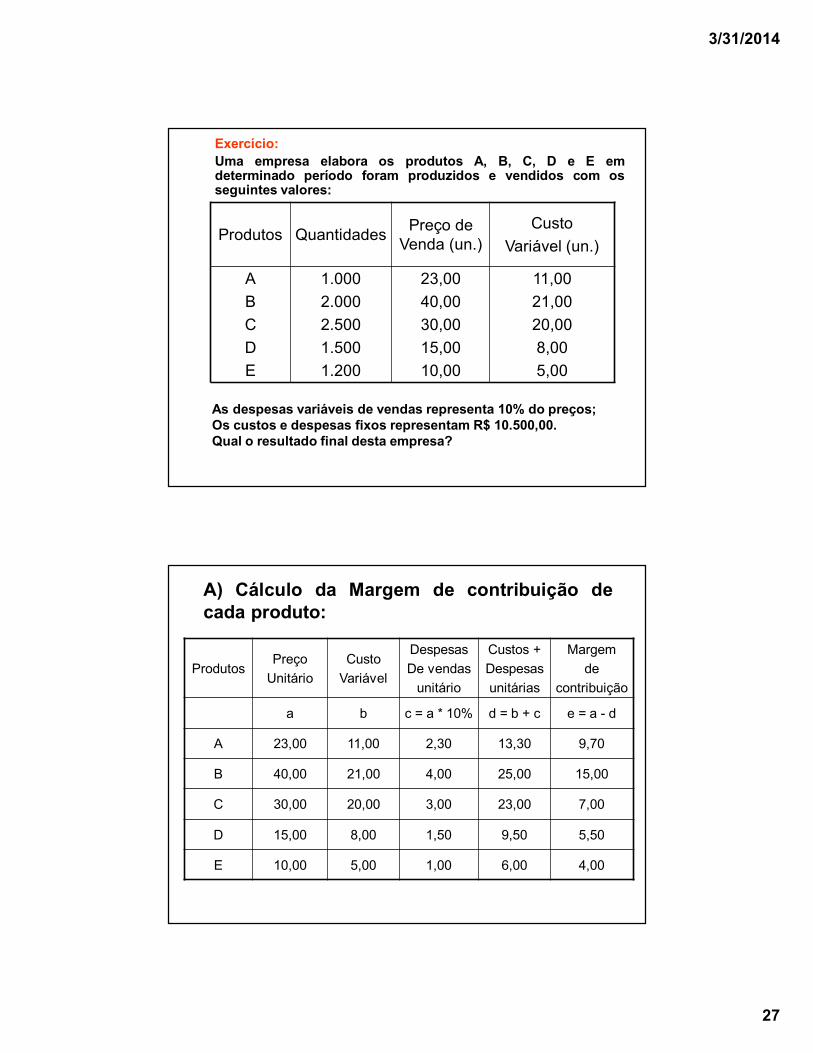

Exercício:Uma empresa elabora os produtos A, B, C, D e E emdeterminado período foram produzidos e vendidos com osseguintes valores:

Produtos Quantidades Preço de Venda (un.)

CustoVariável (un.)

ABCDE

1.0002.0002.5001.5001.200

23,0040,0030,0015,0010,00

11,0021,0020,008,005,00

As despesas variáveis de vendas representa 10% do preços;Os custos e despesas fixos representam R$ 10.500,00.Qual o resultado final desta empresa?

ProdutosPreço

UnitárioCusto

Variável

DespesasDe vendas

unitário

Custos +Despesasunitárias

Margemde

contribuição

a b c = a * 10% d = b + c e = a - d

A 23,00 11,00 2,30 13,30 9,70

B 40,00 21,00 4,00 25,00 15,00

C 30,00 20,00 3,00 23,00 7,00

D 15,00 8,00 1,50 9,50 5,50

E 10,00 5,00 1,00 6,00 4,00

A) Cálculo da Margem de contribuição decada produto:

3/31/2014

28

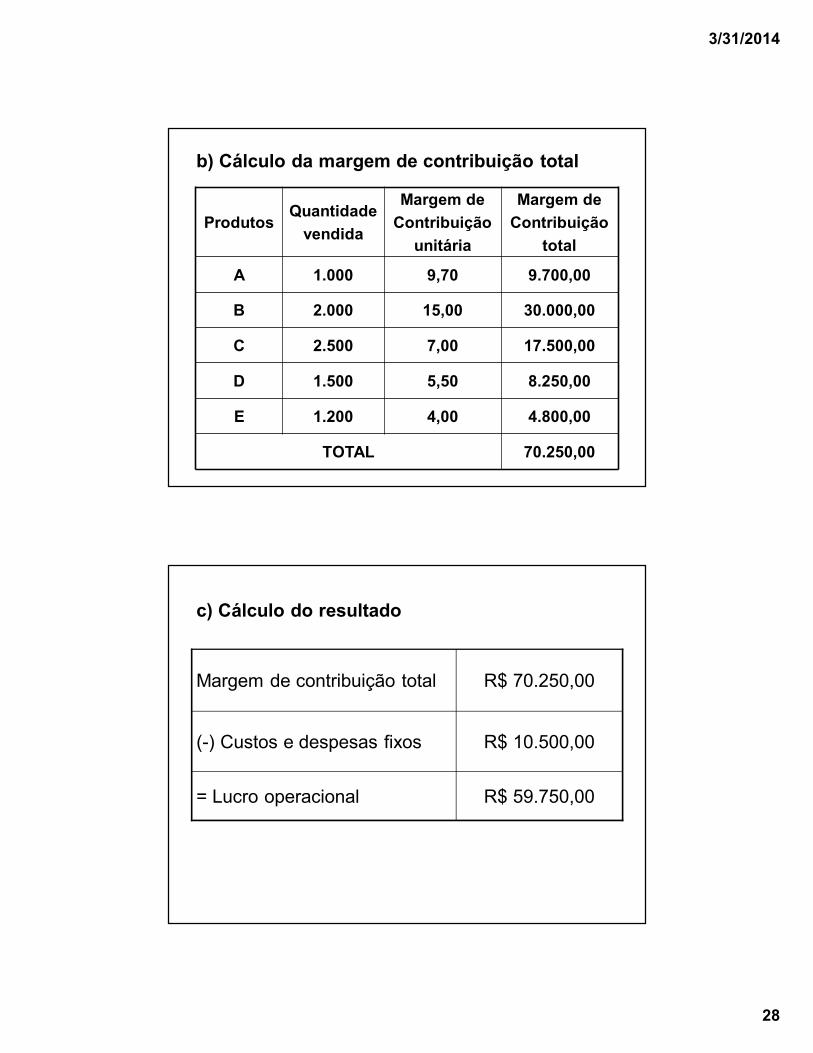

b) Cálculo da margem de contribuição total

ProdutosQuantidade

vendida

Margem deContribuição

unitária

Margem deContribuição

total

A 1.000 9,70 9.700,00

B 2.000 15,00 30.000,00

C 2.500 7,00 17.500,00

D 1.500 5,50 8.250,00

E 1.200 4,00 4.800,00

TOTAL 70.250,00

c) Cálculo do resultado

R$ 59.750,00= Lucro operacional

R$ 10.500,00(-) Custos e despesas fixos

R$ 70.250,00Margem de contribuição total

3/31/2014

29

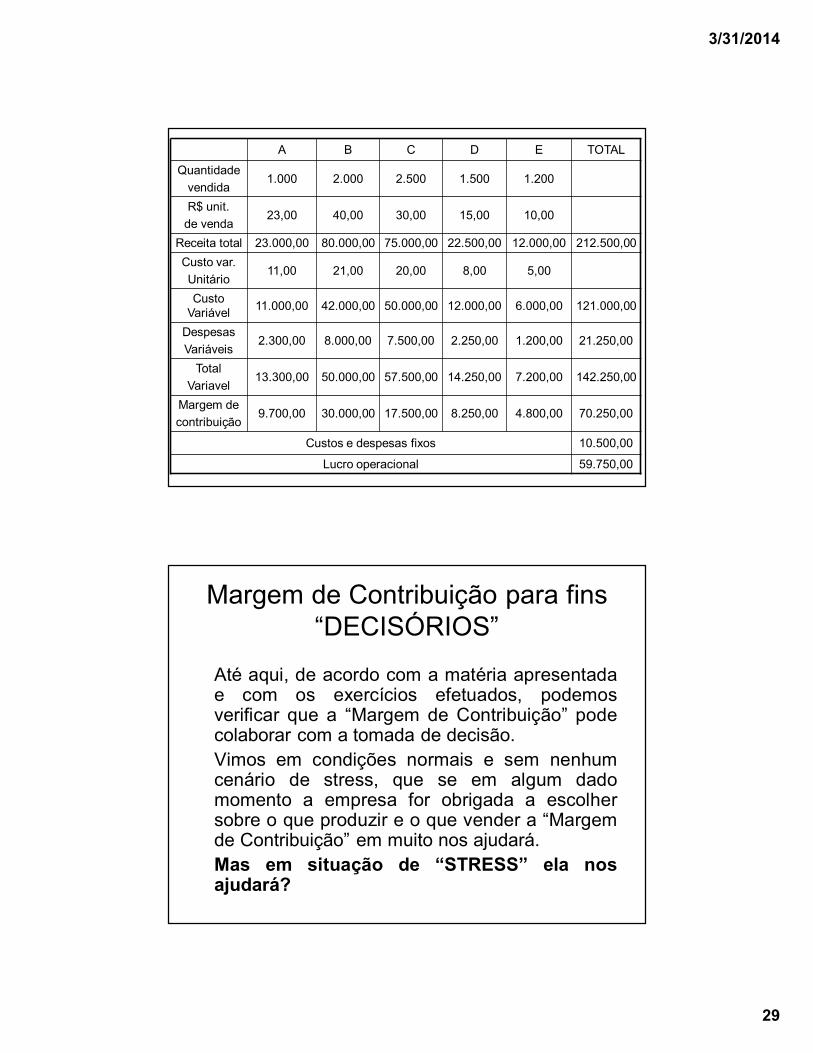

A B C D E TOTALQuantidade

vendida1.000 2.000 2.500 1.500 1.200

R$ unit.de venda

23,00 40,00 30,00 15,00 10,00

Receita total 23.000,00 80.000,00 75.000,00 22.500,00 12.000,00 212.500,00Custo var.Unitário

11,00 21,00 20,00 8,00 5,00

Custo Variável 11.000,00 42.000,00 50.000,00 12.000,00 6.000,00 121.000,00

DespesasVariáveis

2.300,00 8.000,00 7.500,00 2.250,00 1.200,00 21.250,00

TotalVariavel

13.300,00 50.000,00 57.500,00 14.250,00 7.200,00 142.250,00

Margem decontribuição

9.700,00 30.000,00 17.500,00 8.250,00 4.800,00 70.250,00

Custos e despesas fixos 10.500,00

Lucro operacional 59.750,00

Margem de Contribuição para fins “DECISÓRIOS”

Até aqui, de acordo com a matéria apresentadae com os exercícios efetuados, podemosverificar que a “Margem de Contribuição” podecolaborar com a tomada de decisão.Vimos em condições normais e sem nenhumcenário de stress, que se em algum dadomomento a empresa for obrigada a escolhersobre o que produzir e o que vender a “Margemde Contribuição” em muito nos ajudará.Mas em situação de “STRESS” ela nosajudará?

3/31/2014

30

Quando a empresa estiver operando abaixo dolimite da capacidade instalada ou nãoexistirem fatores limitantes

Utilizando o nosso exemplo inicial aempresa buscará incentivar asvendas dos produtos queproporcionarem as melhores margensde contribuição pois, agindo destaforma, mais rápido serão absorvidosos custos e despesas fixos eobviamente mais rápido chegará aolucros.

ProdutosPreços de

venda unitários

Custos + Despesas

variáveis unitárias

Margem de contribuição

unitárias

XYZ

238,00404,00382,00

194,90387,20369,10

43,1016,8012,90

3/31/2014

31

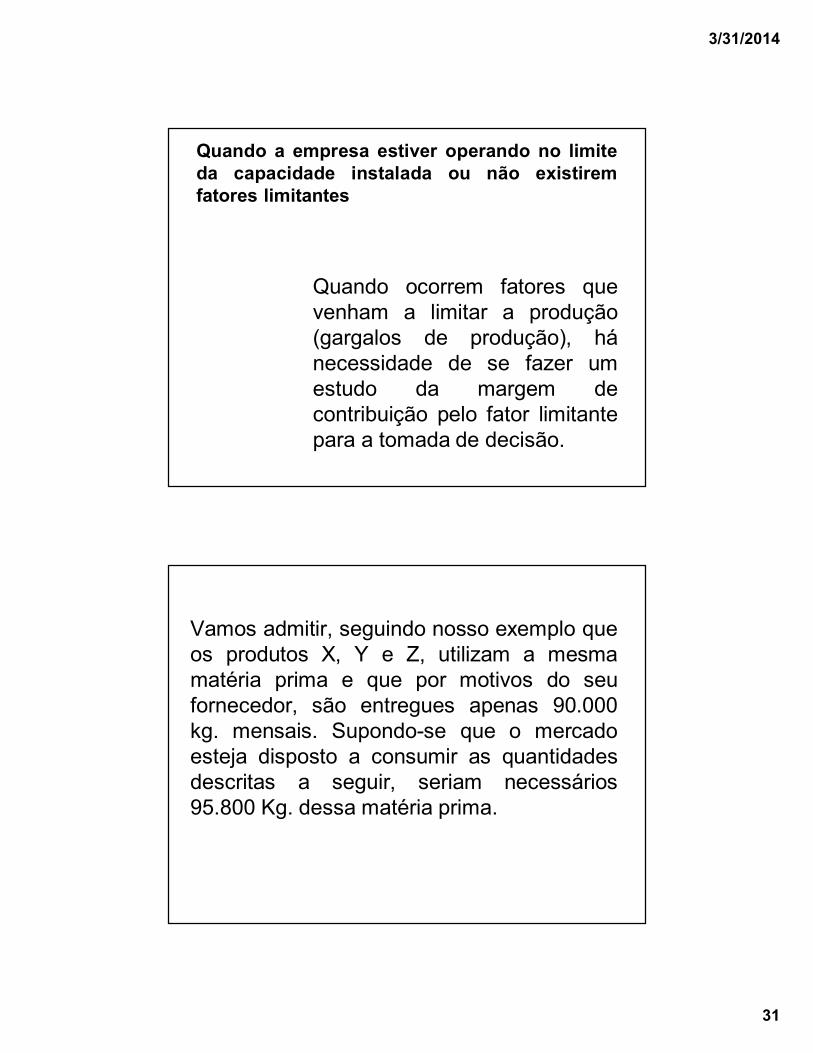

Quando a empresa estiver operando no limiteda capacidade instalada ou não existiremfatores limitantes

Quando ocorrem fatores quevenham a limitar a produção(gargalos de produção), hánecessidade de se fazer umestudo da margem decontribuição pelo fator limitantepara a tomada de decisão.

Vamos admitir, seguindo nosso exemplo queos produtos X, Y e Z, utilizam a mesmamatéria prima e que por motivos do seufornecedor, são entregues apenas 90.000kg. mensais. Supondo-se que o mercadoesteja disposto a consumir as quantidadesdescritas a seguir, seriam necessários95.800 Kg. dessa matéria prima.

3/31/2014

32

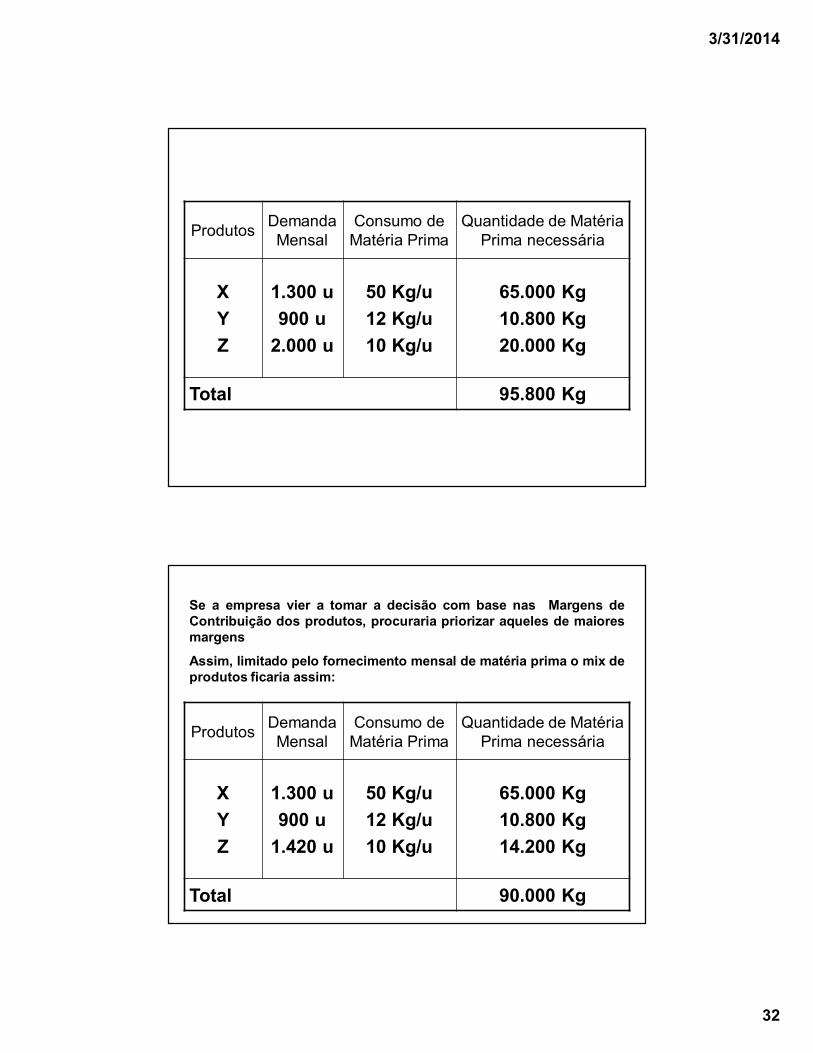

Produtos Demanda Mensal

Consumo de Matéria Prima

Quantidade de Matéria Prima necessária

XYZ

1.300 u900 u

2.000 u

50 Kg/u12 Kg/u10 Kg/u

65.000 Kg10.800 Kg20.000 Kg

Total 95.800 Kg

Produtos Demanda Mensal

Consumo de Matéria Prima

Quantidade de Matéria Prima necessária

XYZ

1.300 u900 u

1.420 u

50 Kg/u12 Kg/u10 Kg/u

65.000 Kg10.800 Kg14.200 Kg

Total 90.000 Kg

Se a empresa vier a tomar a decisão com base nas Margens deContribuição dos produtos, procuraria priorizar aqueles de maioresmargensAssim, limitado pelo fornecimento mensal de matéria prima o mix deprodutos ficaria assim:

3/31/2014

33

Com o novo mix de produtos o resultado ficaria:

34.468,00= Lucro operacional

55.000,00(-) Custos e Despesas fixos

89.468,0018.318,0015.120,0056.030,00Margem de contribuição1.125.972,00524.122,00348.480,00253.370,00Total variável

60.772,0027.122,0018.180,0015.470,00Despesas variáveis1.065.200,00497.000,00330.300,00237.900,00Custo variável

350,00367,00183,00Custo variável unitário1.215.440,00542.440,00363.600,00309.400,00Receita

382,00404,00238,00Preço de venda unitário1.4209001.300Quantidade vendida

TotalProdutoZ

ProdutoY

ProdutoX

Esse lucro operacional de R$ 34.468,00foi obtido a partir do mix de produtoscalculado com base na margem decontribuição deles. No entanto, essaperformance poderia ser melhorada selevasse em consideração a margem decontribuição calculada pelo fator limitante,no nosso exemplo a matéria prima,respeitando-se o limite imposto pelademanda.

3/31/2014

34

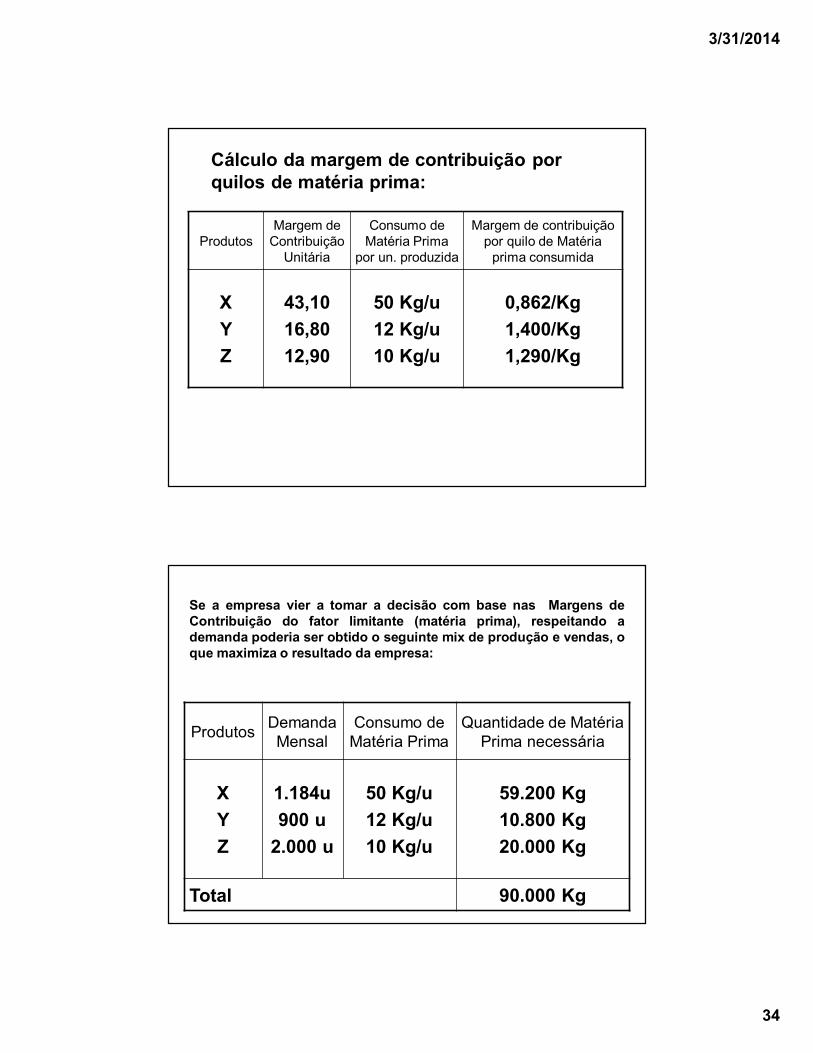

Cálculo da margem de contribuição por quilos de matéria prima:

ProdutosMargem de

Contribuição Unitária

Consumo de Matéria Prima

por un. produzida

Margem de contribuição por quilo de Matéria

prima consumida

XYZ

43,1016,8012,90

50 Kg/u12 Kg/u10 Kg/u

0,862/Kg1,400/Kg1,290/Kg

Produtos Demanda Mensal

Consumo de Matéria Prima

Quantidade de Matéria Prima necessária

XYZ

1.184u900 u

2.000 u

50 Kg/u12 Kg/u10 Kg/u

59.200 Kg10.800 Kg20.000 Kg

Total 90.000 Kg

Se a empresa vier a tomar a decisão com base nas Margens deContribuição do fator limitante (matéria prima), respeitando ademanda poderia ser obtido o seguinte mix de produção e vendas, oque maximiza o resultado da empresa:

3/31/2014

35

Com o novo mix de produtos o resultado ficaria:

36.950,40= Lucro operacional

55.000,00(-) Custos e Despesas fixos

91.950,4025.800,0015.120,0056.030,00Margem de contribuição1.317.441,60738.200,00348.480,00230.761,00Total variável

70.469,6038.200,0018.180,0014.089,00Despesas variáveis1.246.972,00700.000,00330.300,00216.672,00Custo variável

350,00367,00183,00Custo variável unitário1.215.440,00764.000,00363.600,00281.792,00Receita

382,00404,00238,00Preço de venda unitário2.0009001.184Quantidade vendida

TotalProdutoZ

ProdutoY

ProdutoX

Exercício AA Industria “Diaz & Diaz Parados” Ltda produz os artigos A, B eC e tem uma demanda mensal de 2.000, 1.200 e 1.800,respectivamente. Os preços de venda são os seguintes: A = R$400, B = 200 e C = 150. As despesas variáveis sãoequivalentes a 10% dos preços de venda e os custos variáveissão: A = R$ 40, B = R$ 12 e C = R$ 25.O fornecedor de Matéria Prima limitou a entrega mensal a181.440 Kgs e consumo unitário desta matéria prima é: A = 80kgs, B = 12 Kgs e C = 10 Kgs.Os custos fixos representam R$ 77.000.Quais os resultados de acordo com a margem de contribuiçãodo produto e de acordo com a margem de contribuição do fatorlimitante?Qual o melhor MIX de produtos para a empresa?

3/31/2014

36

Exercício BA Industria de Confecções de Couro “Boi da Moda” produzCalças, Paletós e Jaquetas e tem uma demanda mensal de100, 120 e 130 peças respectivamente. Os preços de vendasão os R$ 40, R$ 20 e R$ 20 também respectivamente. Asdespesas variáveis são equivalentes a 10% dos preços devenda e os custos variáveis são: Calças = R$ 6, Paletós R$ 4 eJaquetas R$ 2.Por causa da Gripe A (h1n1) este mês a empresa perderá80hs. de trabalho sendo que sua demanda normal é 3 horaspara fazer cada unidade de calça, 2 hs. para fazer cada paletóe 1 h para fazer cada jaqueta.Os custos fixos representam R$ 7.000.Quais os resultados de acordo com a margem de contribuiçãodo produto e de acordo com a margem de contribuição do fatorlimitante?Qual o melhor MIX de produtos para a empresa?