custeio do e-commerce: um caso em uma empresa de segurossaturno.unifei.edu.br/bim/0031183.pdf ·...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE ITAJUBÁ

Sidney Leone

CUSTEIO DO E-COMMERCE: UM CASO EM UMA EMPRESA DE SEGUROS

Dissertação submetida ao Programa de Pós-

Graduação em Engenharia de Produção como

requisito parcial à obtenção do título de Mestre em

Engenharia de Produção

Orientador: Prof. Edson de Oliveira Pamplona, Dr.

Itajubá

2004

Ficha catalográfica elaborada pela Biblioteca Mauá – Bibliotecária Jacqueline Rodrigues de Oliveira Balducci – CRB_6/1698

L583c Leone, Sidney. Custeio do E-Commerce: um caso em uma empresa de seguros / por Sidney Leone -- Itajubá (MG) : [s.n.], 2004. 143 p. : il. Orientador : Prof. Dr. Edson de Oliveira Pamplona Dissertação (Mestrado) – Universidade Federal de Itajubá – Departamento de Produção . 1.E-Commerce. 2. Custos. 3. Seguros. I. Pamplona, Edson de Oliveira, orient. II. Universidade Federal de Itajubá . IV. Título. CDU 658.15 (043.2)

UNIVERSIDADE FEDERAL DE ITAJUBÁ

Sidney Leone

CUSTEIO DO E-COMMERCE: UM CASO EM UMA EMPRESA DE SEGUROS

Dissertação aprovada por banca examinadora em 13 de dezembro de 2004, conferindo ao

autor o título de Mestre em Engenharia de Produção

Banca Examinadora:

Prof. Dr. Edson de Oliveira Pamplona - UNIFEI

Prof. Dr. Carlos Eduardo Sanches da Silva - UNIFEI

Prof. Dr. Marcelo Lacerda Rezende - FACESM

Itajubá

2004

ii

DEDICATÓRIA

Dedico este trabalho especialmente aos meus pais Irene e Francisco (in memoriam).

Agradeço de coração por tudo que vocês fizeram por mim durante toda a minha vida. Através

dos vossos ensinamentos, exemplos, amor e carinho recebidos ao longo dos anos , tenho agora

a oportunidade de poder retribuir um pouco com toda a minha gratidão e amor que sinto por

vocês.

Não poderia esquecer de mencionar Izidora (in memoriam), Domingos (in memoriam) Rubens

(in memoriam) e Waldemar (in memoriam) que Deus os abençoe.

Muito obrigado.

iii

AGRADECIMENTOS

Agradeço a Deus por me fazer vivo e poder realizar este trabalho, me abençoando e

protegendo em todos os momentos de minha vida, pois sem Ele nada poderia ser feito.

Agradeço a minha mãe, Irene Affonso Leone, que tanto me incentivou para a realização desta

dissertação, contribuindo com seu exemplo de perseverança, luta e paciência; minha irmã,

Sueli, que vibrou e lutou junto comigo durante todo este tempo, me acompanhando

principalmente nos momentos difíceis desta jornada.

A minha irmã Silvana, sobrinhas Bruna e Giovanna e ao meu cunhado Robinson Romancini,

pelo apoio e incentivo durante todo o desenvolver do meu trabalho.

Agradeço especialmente ao Professor Dr. Edson de Oliveira Pamplona, orientador desta

dissertação pela confiança depositada em mim, demonstrando acreditar na realização desta

pesquisa desde o seu início, pelo incentivo e apoio, sem os quais eu não teria conseguido

chegar ao fim. O senhor é um exemplo de profissional, extremamente competente e acima de

tudo humilde - muito obrigado por tudo o que aprendi ao longo desta convivência.

Aos meus Professores do Programa de Pós Graduação de Engenharia de Produção da

Universidade Federal de Itajubá, Dr. Dagoberto Alves de Almeida, Dr. Carlos Eduardo

Sanches da Silva, Dr. Luis Gonzaga Mariano, Dr. João Roberto Ferreira, Dr. José Leonardo

Noronha e Dr. João Batista Turrioni o meu muito obrigado pelos ensinamentos e estímulo que

me proporcionaram.

A todos os colegas do Programa de Pós Graduação de Engenharia de Produção da

Universidade Federal de Itajubá pelo incentivo e colaboração ao longo do curso, não poderia

deixar de agradecer a Débora, Secretária do Programa de Pós-Graduação de Engenharia de

Produção da Universidade Federal de Itajubá.

Ao amigo e mestre Aparecido José Martins Lopes, Rogério Mariano de Sousa e a amiga

Rosana Daniballe Gonzáles pela demonstração de amizade, carinho e estímulo durante a

realização deste trabalho.

E finalmente um muito obrigado a Patrícia Martins Carvalho pelo trabalho de revisão.

iv

RESUMO

O presente trabalho tem por objetivo aprofundar e decompor os conceitos de custos utilizados

em uma empresa de seguros, tendo como foco principal uma única área, a de prestação de

serviços eletrônicos - a Internet / E-Commerce. A pesquisa faz uma análise do cenário setorial

de seguros, mostrando o seu desenvolvimento ao longo dos anos, no Brasil e no mundo. A

seguir, apresentou-se uma revisão histórica acerca dos avanços tecnológicos ocorridos nos

últimos séculos - desde a revolução industrial até o surgimento do produto virtual. Observa-se

que as empresas de seguros, inseridas neste contexto de constantes mudanças, têm vivenciado

um novo desafio: como controlar os seus custos em ambientes de alta tecnologia. Diversos

trabalhos literários demonstram o quão obsoletos são os sistemas de custos existentes. No

caso específico de empresas de seguros, este tema além de arcaico é muito escasso,

especialmente no que se refere a custo e tecnologia da informação. Baseado nesta nova

realidade, o estudo apresentado neste trabalho, procurou adaptar o sistema de custeio ABC –

Custeio Baseado em Atividades às necessidades da empresa em questão, mais

especificamente ao departamento de Internet / E-Commerce. Este trabalho procura demonstrar

que, ao custear os seus produtos, utilizando-se dos métodos tradicionais, a empresa em análise

vem obtendo resultados distorcidos dos custos de seus produtos, concluindo-se que com a

utilização do custeio ABC – Custeio Baseado em Atividades tais distorções poderiam ser

minimizadas.

Palavras – chave: E-Commerce, Custos e Seguros.

v

ABSTRACT

The proposal of this project is to analyze the costing system of an insurance company in the

use of eletronic services as Internet / E-Commerce. In other to accomplish the established

goal, some points were observed. The first one is an analysis of the insurance sector in Brazil

and all over the world. In addition, the project presents a historical view of the technological

evolution, from the Industrial Revolution to the virtual product. Due to the quick changes in

technological development, it becomes difficult to identify and control the costing system.

The resource shows that there are many studies which prove how obsolete are the costing

systems. In case of insurance companies the question is even worst. Besides of being obsolete,

there are very few studies. Based on this new reality, this study tries to make use of the

concept of Activity-Based Costing (ABC) applying to the needs of the case study company –

Internet /E-Commerce departament. It is known that the traditional costing system does not

provide accurate results. Therefore, this study tries to demonstrate that the Activity-Based

Costing (ABC) would be the best tool to meet better and more accurate established costing

results, if applied to the case study company.

Keywords: E-Commerce, Costs and Insurance.

vi

LISTA DE FIGURAS

Figura 2.1 - Participação do capital estrangeiro no prêmio total do mercado de seguros .... 14 Figura 3.1 - Relação entre valor de mercado / receita e investimentos em TI /

empregados ................................................................................................... 31 Figura 3.2 - Participação da receita da Schwab Corretora ................................................. 36 Figura 3.3 - Wells Fargo: usuários on-line que acessam o site freqüentemente ................. 37 Figura 3.4 - Canal de preferências dos clientes ................................................................. 38 Figura 3.5 - Tempo médio gasto pelos clientes de seguros na Internet .............................. 39 Figura 3.6 - Negócio digital agrega valor ......................................................................... 44 Figura 3.7 - Ranking das preferências de compras de produtos e serviços on-line ............. 45 Figura 4.1 - Fluxo do sistema de custos tradicional ........................................................... 50 Figura 4.2 - Evolução dos componentes do valor agregado .............................................. 53 Figura 4.3 - Atribuição de custos no sistema ABC ........................................................... 55 Figura 5.1 - Organograma da empresa .............................................................................. 67 Figura 5.2 - Estrutura de alocação de custos: “Seguradora Segura” .................................. 68 Figura 5.3 - Despesas Indiretas “Overhead” – critério de rateio de custos ......................... 69 Figura 5.4 - Análise estratégica de custos e o ABC ........................................................... 73 Figura 6.1 - Estrutura do E-Commerce na “Seguradora Segura” ....................................... 77 Figura 6.2 - Organograma da Superintendência “Internet / E-Commerce” ........................ 87 Figura 6.3 - Recursos utilizados ..................................................................................... 109

vii

LISTA DE QUADROS

Quadro 2.1 - Demonstração do Resultado em Legislação Societária .................................. 22 Quadro 6.1 - Relatório de entrevistas ................................................................................. 91 Quadro 6.2 - Descrição de atividades ................................................................................ 94 Quadro 6.3 - Associação atividades / direcionadores ....................................................... 102 Quadro 6.4 - Comparação dos métodos de Custeio Tradicional X Custeio Baseado em

Atividades .................................................................................................. 116

viii

LISTA DE TABELAS

Tabela 2.1 – Distribuição da população e riqueza no mundo .............................................. 15 Tabela 2.2 – Distribuição dos prêmios de seguro: volume e quota ..................................... 16 Tabela 2.3 – Distribuição: penetração e prêmio per capita ................................................ 17 Tabela 2.4 – Penetração e prêmio per capita : países selecionados ................................... 18 Tabela 2.5 – Prêmio / PIB do Brasil (em volume e participação do setor) .......................... 19 Tabela 2.6 – Mercado brasileiro de seguros- ranking ......................................................... 20 Tabela 5.1 – Volume de Transações e Tempo de Processamento ....................................... 71 Tabela 5.2 – Apropriação do CIP com base no volume ....................................................... 71 Tabela 5.3 – Apropriação dos CIP com base no modelo ABC ............................................ 71 Tabela 6.1 - Despesas administrativas (período junho/2003 a abril/2004) .......................... 89 Tabela 6.2 - Dedicação de funcionários às atividades – Superintendência “Internet/ E-Commerce” ................................................................................................ 96 Tabela 6.3 – Dedicação dos funcionários às atividades (R$) .............................................. 98 Tabela 6.4 – Agrupamento despesas não pessoal / atividades ............................................ 99 Tabela 6.5 – Despesas baseadas em atividades (Pessoal e não Pessoal) ........................... 101 Tabela 6.6 – Despesas baseadas em atividades – (Pessoal e não Pessoal) - Common Facilities ..................................................................................................... 104 Tabela 6.7 – Despesas baseadas em atividades – (Pessoal e não Pessoal) - Canal ............ 105 Tabela 6.8 – Despesas baseadas em atividades – (Pessoal e não Pessoal) - Produtos ........ 105 Tabela 6.9 – Despesas baseadas em atividades – (Pessoal e não Pessoal) - Filiais ............ 106 Tabela 6.10 – Despesas baseadas em atividades – (Pessoal e não Pessoal) -Consolidado . 108

ix

SUMÁRIO

DEDICATÓRIA ................................................................................................................. ii AGRADECIMENTOS ....................................................................................................... iii RESUMO .......................................................................................................................... iv ABSTRACT ....................................................................................................................... v LISTA DE FIGURAS ........................................................................................................ vi LISTA DE QUADROS ..................................................................................................... vii LISTA DE TABELAS ..................................................................................................... viii 1 INTRODUÇÃO ........................................................................................................... 1

1.1 Considerações Iniciais .......................................................................................... 1 1.2 Proposta do Trabalho ............................................................................................ 1 1.3 Objetivos .............................................................................................................. 2 1.4 Justificativas ......................................................................................................... 3 1.5 Limitações do Trabalho ........................................................................................ 4 1.6 Metodologia de Pesquisa ...................................................................................... 5 1.7 Estrutura do Trabalho ........................................................................................... 8 1.8 Considerações Finais ............................................................................................ 9

2 CENÁRIO SETORIAL EM SEGUROS ................................................................... 10 2.1 Considerações Iniciais ........................................................................................ 10 2.2 História do Seguro, no Mundo e no Brasil .......................................................... 10 2.3 O Cenário Setorial .............................................................................................. 14 2.4 O Mercado Brasileiro ......................................................................................... 18 2.5 As Empresas do Setor ......................................................................................... 19 2.6 Entendendo a Contabilidade de Seguros, uma Introdução Didática ..................... 20 2.7 Considerações Finais .......................................................................................... 25

3 INTERNET NO SETOR FINANCEIRO ................................................................. 26 3.1 Considerações Iniciais ........................................................................................ 26 3.2 Da Revolução Industrial ao Produto Virtual ........................................................ 26 3.3 Conceito de Virtualidade, Modelo de Administração Virtual e a Internet ............ 27 3.4 A Internet em Empresas de Serviços Financeiros ................................................ 30

3.4.1 Tendências Iniciais ................................................................................... 34 3.4.2 Antecipando os Movimentos .................................................................... 40 3.4.3 Como Realinhar a Organização ................................................................ 42

3.5 Projeto de Negócio Digital Agrega Valor ............................................................ 43 3.6 Considerações Finais .......................................................................................... 45

4 ANÁLISE DOS MÉTODOS DE CUSTEIO APLICÁVEIS AO SETOR DE SEGUROS ................................................................................................................. 47 4.1 Considerações Iniciais ........................................................................................ 47 4.2 Definição de Custos ............................................................................................ 47 4.3 Definição de Custos em Empresas de Seguros .................................................... 48 4.4 A Contabilidade Gerencial .................................................................................. 48 4.5 Os Métodos de Custeio ....................................................................................... 49

4.5.1 Custeio por Absorção ............................................................................... 49 4.5.2 Custeio Variável ...................................................................................... 51 4.5.3 Custeio Padrão ......................................................................................... 52 4.5.4 Custeio ABC (Activity-Based Costing) .................................................... 52

4.6 Cálculo de Custos em uma Empresa de Seguros – Modelo Atual ........................ 56 4.7 Como as Seguradoras alocam os seus custos ....................................................... 57

x

4.7.1 Respostas das Entrevistas ......................................................................... 58 4.7.2 Análise das Respostas das Entrevistas ...................................................... 59

4.8 Considerações Finais .......................................................................................... 61 5 ANÁLISE DO MÉTODO DE CUSTEIO NA “SEGURADORA

SEGURA” .................................................................................................................. 63 5.1 Considerações Iniciais ........................................................................................ 63 5.2 Método Proposto ................................................................................................ 63 5.3 A Empresa .......................................................................................................... 64 5.4 O Sistema Atual de Custos da “Seguradora Segura” ........................................... 67 5.5 Diferença entre o Sistema de Custeio Tradicional e o Baseado em Atividades .... 70 5.6 Considerações Finais .......................................................................................... 73

6 AVALIAÇÃO DOS CUSTOS RELEVANTES NA IMPLANTAÇÃO DO “E-COMMERCE” .......................................................................................................... 74 6.1 Considerações Iniciais ........................................................................................ 74 6.2 A Estrutura do E-Business .................................................................................. 75 6.3 A Tecnologia por trás da Internet e os Principais Centros Geradores de Custos

de Infra-Estrutura .............................................................................................. 78 6.3.1 Redes Locais ............................................................................................ 78 6.3.2 Teleprocessamento ................................................................................... 79 6.3.3 Protocolos de Comunicação ..................................................................... 80 6.3.4 WWW – World Wide Web ...................................................................... 81 6.3.5 Correio Eletrônico .................................................................................... 81 6.3.6 Endereços na Internet ............................................................................... 82 6.3.7 Barreiras de segurança ............................................................................. 83

6.4 Custos de Operacionalização .............................................................................. 85 6.4.1 Custo das Áreas de Apoio ........................................................................ 85 6.4.2 Custo de Depreciação ............................................................................... 86

6.5 Conteúdo Prático ................................................................................................ 86 6.6 Análise dos resultados ...................................................................................... 109

6.6.1 Análise dos resultados das principais atividades ....................................... 110 6.6.2 Análise dos resultados dos principais objetos de custo .............................. 112

6.7 Comparação dos Resultados Obtidos utilizando-se os Sistemas de Custeio Tradicional e o ABC ......................................................................................... 115

6.8 Considerações Finais ....................................................................................... 118 7 CONCLUSÃO E RECOMENDAÇÕES ................................................................ 120

7.1 Consideração Inicial ......................................................................................... 120 7.2 Sinopse do Trabalho ......................................................................................... 120 7.3 Considerações Finais ........................................................................................ 123 7.4 Sugestão de Continuidade ................................................................................. 124

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 126

CAPÍTULO 1

INTRODUÇÃO

1.1 Considerações Iniciais

Este capítulo apresenta uma breve introdução sobre a prestação de serviços eletrônicos ao

cliente via Internet, em uma empresa Seguradora. São abordados a proposta, os objetivos, as

justificativas, as limitações a metodologia científica e a estrutura do trabalho.

1.2 Proposta do Trabalho

O segmento de Seguros no Brasil, de acordo com Westenberger e Fassbender (1997), vem

registrando uma série de mudanças nos últimos anos, tais como a liberação das tarifas,

aumento significativo do faturamento no setor, a maior facilidade de entrada de capital

estrangeiro, a possível quebra do monopólio do IRB (Instituto de Resseguros do Brasil), a

expectativa de aprovação da Reforma da Seguridade Social, o aumento constante de

investimentos em novas tecnologias, dentre outros.

Neste cenário, tem sido observado um acirramento da concorrência, fazendo com que as

empresas procurem adotar medidas no sentido de obterem maior eficiência operacional, para

garantir a própria sobrevivência.

Além destes fatos, a estabilização da economia, com a implantação do Plano Real, a partir do

segundo semestre de 1994, fez com que as seguradoras sofressem uma significativa queda na

receita de suas aplicações financeiras, evidenciando-se a necessidade de uma maior eficiência

nas atividades inerentes ao próprio negócio.

Capítulo 1 – Introdução 2

Com isso, as empresas de seguros foram inseridas em uma nova economia, em que a

informação em todas as suas formas torna-se digital, reduzida em bits armazenados nas

memórias dos computadores e correndo na velocidade da luz através das redes.

Este novo cenário está criando tendências conflitantes, conforme Albertin (1998), exigindo

que as empresas repensem suas missões. Ambientes virtuais e vários outros fatores estão

pressionando as estruturas de custos das grandes empresas. O tempo para alcançar o mercado

é exíguo, principalmente quando os produtos têm uma vida competitiva de um ano, um mês,

uma semana ou algumas horas, como no caso dos produtos de seguros.

O resultado final desta dissertação realça o aperfeiçoamento do sistema de custeio de uma

empresa de Seguros, infiltrando-se em temas relacionados à tecnologia de informação,

telecomunicação, computadores, softwares, programas, depreciação, demanda de serviços

eletrônicos e análise competitiva de custos em um único departamento a Internet / E-

Commerce.

1.3 Objetivos

O principal objetivo desta dissertação de mestrado é contribuir para a investigação e

organização dos conceitos de custos em empresas de seguros focadas em áreas de prestação

de serviços eletrônicos via Internet.

Ao precisar, especificamente, o custo das principais transações da Internet / E- Commerce,

este estudo colabora para uma administração adequada de custos e para renovação dos

modelos de custeio existentes.

Para que seja possível o alcance deste objetivo, o estudo será desdobrado nas seguintes etapas:

Capítulo 1 – Introdução 3

Levantar os conceitos dos métodos de custeio aplicáveis ao setor de seguros existentes na

literatura.

Apresentar a conceituação do método de custeio proposto, fazendo uma comparação

apontando as vantagens e dificuldades com os métodos apresentados.

Implementar o método proposto no caso o custeio ABC e analisar os resultados obtidos.

São estas, pois, as fontes que guiam as linhas de raciocínio deste trabalho de pesquisa e

investigação.

1.4 Justificativas

Nakagawa (1990, p. 1) relata “[...] que, especialmente, nas duas últimas décadas o

recrudescimento da competição global tem sido de tal ordem que as empresas vêm sendo

compelidas a se comprometerem seriamente com a chamada Filosofia de Excelência

Empresarial.”

De acordo com Wernke (2000), a Inovação Tecnológica, mais que o acesso a recursos ou

capital, tem se tornado imprescindível. Os clientes têm mudado suas necessidades, criando a

expectativa de que as empresas precisam prover melhor qualidade, produtos adequados,

rapidez, menor preço, com melhores serviços e garantia de responsabilidade social.

A Internet apresenta uma série de possibilidades interessantes para as empresas realizarem

negócios e melhorarem sua performance e lucratividade. Cada vez mais empresas buscam, na

Internet, auxílio para otimizar a divulgação de seus produtos e serviços, atendendo a um

maior número de possíveis clientes.

Paralelamente a essa atividade básica de divulgação de produtos e serviços, diversos setores

têm procurado estabelecer pontos de venda na Internet, através do Comércio Eletrônico (E-

commerce).

Capítulo 1 – Introdução 4

A introdução da Internet no ambiente empresarial altera radicalmente o meio em que as

empresas se encontram inseridas, num fenômeno também conhecido como “e-volução”

(ALSOP, 1999). Além da constante evolução tecnológica, conforme Fleury (2000), “[...] o

mercado em que as mesmas atuam passou a evoluir. As cadeias produtivas existentes tendem

a ser alteradas, com o surgimento de novos elos e o desaparecimento de outros.”

Segundo as palavras de Puterman (1999), “[...] não existem mais possibilidades de mágicas

administrativas ou burocráticas que revigorem negócios e empresas estabelecidas. O momento

é de revisão de estratégias e de investimento num futuro que está sendo rapidamente

reconstruído.”

Todavia, o que se tem constatado é que esta verdadeira revolução na organização das

empresas através da utilização destas tecnologias avançadas tem encontrado um forte

obstáculo, que tem inviabilizado o seu sucesso continuado. Muitas empresas, segundo

Pamplona (1997), utilizam-se de conceitos e sistemas de custeio desenvolvidos há quase um

século quando a natureza da competição e as demandas por informações internas eram muito

diferentes das existentes atualmente.

Os sistemas de custeio tradicionais foram desenvolvidos para avaliação de inventários. Tendo

em vista a necessidade de se elaborar demonstrações contábeis e fiscais, têm sido

continuamente aperfeiçoados através do tempo. Entretanto, tais sistemas não proporcionam

aos gestores, que buscam a eficiência e a eficácia das operações, a informação precisa e

oportuna de que eles necessitam para a gestão e mensuração dos custos, em ambiente de

tecnologia avançada.

1.5 Limitações do Trabalho

Vários desafios se impõem a este trabalho. A começar pelo acesso às informações de outras

Capítulo 1 – Introdução 5

companhias; outro ponto importante diz respeito à contabilidade de custos tradicional,

desenvolvida na primeira metade do século XX, e que, como conseqüência, não acompanha

as exigências por uma demanda de informações mais precisas e rápidas. Outra limitação é

ausência de literatura de custos aplicados a empresas de seguros, sendo encontrada apenas

uma dissertação de mestrado escrita por Fassbender - 1997.

Somados a esses desafios, poder-se-ia acrescentar a falta de comprometimento da alta gestão

da “Seguradora Segura”, no estabelecimento da aplicação prática deste trabalho para a

organização.

O período de análise envolvendo onze meses (junho de 2003 a abril de 2004) foi um ponto de

limitação que caracterizou a pesquisa.

Por último, a maior limitação do presente estudo é que o resultado da pesquisa ação não pode

ser implementado na empresa, restringindo assim futuras análises da validação do processo

proposto.

Essas características serão tratadas no decorrer da pesquisa.

1.6 Metodologia de Pesquisa

O método de pesquisa adotado baseou-se em restringir ao máximo o tema, focando

essencialmente as áreas de atuação tecnológica e o mercado segurador, com base em uma

revisão da bibliografia existente e dados disponíveis sobre o assunto.

De acordo com Eco (1993, p. 21-23), um estudo científico:

1) [... aborda] um objeto reconhecível e definido de tal maneira que seja reconhecível igualmente pelos outros [...]

2) [...] deve dizer algo que ainda não foi dito ou rever sob uma ótica diferente o que já se disse [...]

3) [...] deve ser útil aos demais 4) [...] deve fornecer elementos para a verificação e constatação das

hipóteses apresentadas e, portanto, para uma continuidade pública.

Capítulo 1 – Introdução 6

Segundo Bryman (apud ABENSUR, 1997, p.6),

[...] existem duas abordagens para pesquisa: qualitativa e quantitativa. A principal diferença entre elas está na posição do indivíduo como observador. Na abordagem qualitativa o indivíduo é o sujeito ativo e interage junto ao ambiente na qual está inserida. A abordagem quantitativa faz diferenciações oriundas da literatura ou das teorias.

A abordagem qualitativa tem as seguintes características, segundo Nakano e Fleury (1996, p.

5) citando Bryman:

O pesquisador observa os fatos sob a ótica de alguém interno à organização.

A pesquisa busca uma profunda compreensão do contexto da situação. A pesquisa enfatiza o processo dos acontecimentos, isto é, a seqüência

dos fatos ao longo do tempo. O enfoque da pesquisa é mais desestruturado, não há hipóteses fortes no

início da pesquisa. Isso confere à pesquisa bastante flexibilidade. A pesquisa emprega mais de uma fonte de dados.

Conforme os mesmos autores (1996, p. 2), também citando Bryman:

[...] a abordagem quantitativa reforça os seguintes aspectos: A hipótese deve conter conceitos que possam ser medidos para sua

verificação. O processo de transformar conceitos em medidas é chamado de operacionalização.

A hipótese também deve demonstrar uma relação de causa-efeito, seja de forma explícita ou implícita.

A pesquisa deve se preocupar com a generalização, isto é, devem-se buscar conclusões que possam ser generalizadas ultrapassando os limites restritos da pesquisa.

A pesquisa deve se preocupar com a replicação dos fenômenos pesquisados, ou seja, deve ser possível a um outro pesquisador, utilizando os mesmos procedimentos, verificar a validade dos resultados encontrados.

De acordo com Bryman (apud ABENSUR, 1997, p.8),

[...] os principais métodos de pesquisa são: pesquisa experimental, a pesquisa de avaliação, a pesquisa-ação e o estudo de caso. Regra geral a pesquisa experimental e a pesquisa de avaliação são usadas na abordagem quantitativa, já a pesquisa-ação e o estudo de caso são relacionados à abordagem qualitativa.

Apresentar-se-á, a seguir, de forma resumida, os quatro métodos de pesquisa :

Pesquisa Experimental (TURRIONI, 2004)

Capítulo 1 – Introdução 7

O pesquisador tem facilidade para estabelecer relações causais entre variáveis independentes e dependentes. O experimento busca testar algo e observar as conseqüências da ação promovida através de controle, eliminando explicações alternativas para relações de causa e efeitos.

Contudo, em sistemas organizacionais que têm diversas variáveis em um amplo campo de

atuação, o controle sobre estas relações causais fica restrito.

Pesquisa de Avaliação (ABENSUR, 1997, p.8)

A pesquisa de avaliação associa um tratamento estatístico e subseqüentes análises e interpretações através de uma composição de questionários auto-aplicáveis por entrevistas estruturadas. A coleta é estabelecida para um conjunto de variáveis reconhecidas para um determinado momento. Este método estabelece como pré-requisito, amostras estatísticas representativas nem sempre possíveis de serem levantadas.

Estudo de caso (TURRIONI, 2004)

O estudo de caso é o exame detalhado de uma ou mais unidades de análise, com ênfase do ponto de vista de seus integrantes com o objetivo de expandir e generalizar teorias. É uma pesquisa investigando-se um fenômeno atual dentro do contexto real, com fronteiras não claramente definidas e utilizando-se de várias fontes de evidências.

Pesquisa-ação (TURRIONI, 2004)

Neste método o pesquisador atua e também intervém no objeto de estudo, com o objetivo de resolver um problema específico e construir conhecimento, além disso, o pesquisador acompanha a repercussão das atitudes feitas sobre a organização. Em suma é um método de apoio que pode ser aplicado em auxílio aos outros métodos descritos.

Definição do Método de Pesquisa (NAKANO; FLEURY, 1996, p. 7)

A Engenharia utiliza amplamente os métodos de pesquisa quantitativos. Porém dentro do escopo da Engenharia de Produção, principalmente nos estudos organizacionais, o uso de métodos qualitativos, ou de um método misto deve ser considerado, tomando-se os cuidados necessários de rigor metodológico.

Tendo em vista a abordagem qualitativa ser a mais apropriada, concluiu-se que o método de

pesquisa-ação é o mais adequado para o ambiente analisado, uma vez que este trabalho teve a

Capítulo 1 – Introdução 8

participação direta do pesquisador, além de acompanhar a repercussão das atitudes propostas

na empresa pesquisada.

1.7 Estrutura do Trabalho

No capítulo 1, são feitas as considerações iniciais a respeito do trabalho a ser desenvolvido.

São apresentados os Objetivos, Justificativas, Limitações, a Metodologia da Pesquisa e a

Estrutura do Trabalho.

O capítulo 2 discorre sobre o cenário atual, história, evolução e o desempenho do setor de

seguros, no mundo e no Brasil, suas particularidades e os principais grupos de contas de uma

empresa de Seguros.

Serão abordados, no capítulo 3, os principais conceitos teóricos referentes à evolução

tecnológica desde a Revolução Industrial até os dias de hoje, conceito de modelo de

administração virtual, a Internet em ambientes financeiros (bancos, corretoras e seguradoras)

e a conceituação do sistema analisado, como ela será utilizada na empresa.

O capítulo 4 traz uma breve análise das metodologias de custeio aplicáveis ao setor de

seguros, definição de custos, definição de custos em empresas de seguros, contabilidade

gerencial, os métodos de custeio: Absorção, Custeio Direto ou Variável, Custeio Padrão e o

Custeio ABC (Activity-Based Costing).

No capítulo 5, é apresentada a conceituação da metodologia de custeio utilizada na companhia

analisada. Far-se-á uma comparação apontando as vantagens e desvantagens da metodologia

utilizada pela empresa e a apresentada como modelo.

Já no capítulo 6 apresentar-se-á o caso prático: custeio de serviços em empresas de seguros

por meio eletrônico. Neste capítulo é apresentada detalhadamente a formação de todas as

variáveis de custeio desenvolvidas para os ambientes de inovação tecnológica.

Capítulo 1 – Introdução 9

E, no capítulo 7, as recomendações e conclusões finais.

1.8 Considerações Finais

Embora muito tenha sido dito a respeito dos métodos de custeio, o limite do presente trabalho

está concentrado na abordagem de custos em uma empresa de seguros em um único

departamento a Internet / E-Commerce.

Este estudo procura demonstrar os sistemas de custeio existentes neste segmento,

introduzindo-se em temas relacionados a: informática, telecomunicação, depreciação, recursos

gastos em áreas de suporte, canais de distribuição e filiais, e finalizando com uma análise

competitiva de custos.

Entre outros tópicos, o próximo capítulo discorrerá sobre o cenário atual, história, evolução e

o desempenho do setor de seguros, no mundo e no Brasil.

CAPÍTULO 2

CENÁRIO SETORIAL EM SEGUROS

2.1 Considerações Iniciais

Tendo concluído a apresentação inicial do trabalho, neste capítulo serão analisadas, através de

um breve relato, a história e as terminologias da atividade seguradora, apontando as evoluções

ocorridas no setor nos últimos tempos no mundo e no Brasil, apresentando os seus principais

produtos, sua produção econômica, expectativas do setor, entender um pouco como é a sua

contabilidade e a apuração de seus custos em algumas das principais empresas do setor.

2.2 História do Seguro, no Mundo e no Brasil1

A fim de expressar melhor o significado da palavra seguro, Ferreira (1985) define seguro

como tudo aquilo livre de risco; protegido, acautelado, garantido. Segundo Luccas Filho

(2000), a própria palavra seguro já traz a idéia de proteção, prevenção, previdência.

Ainda de acordo com Ferreira (1985), a necessidade de segurança parece ser própria do ser

humano. Na Babilônia, 23 séculos a.C., os condutores de camelos que atravessavam o deserto

em caravanas para comercializar animais nas cidades vizinhas, temendo o risco de morte ou

desaparecimentos de animais durante a viagem, acordavam entre si que, em caso da

concretização do evento, se cotizariam para entregar outro animal ao membro do grupo

prejudicado.

1 A História do Seguro, no Mundo e no Brasil tem como fonte: SUSEP - 2004.

Capítulo 2 – Cenário Setorial em Seguros 11

Povos da antiguidade, como hebreus e fenícios, também faziam acordos semelhantes para

garantir a reposição das embarcações se acontecesse alguma adversidade na travessia entre os

mares Egeu e Mediterrâneo.

Na Idade Média, de acordo com a Superintendência de Seguros Privados – SUSEP (2004),

organizou-se a proteção coletiva em termos de socorros mútuos, que compreendiam os

montepios, confrarias, misericórdias e associações de artes e ofícios. Desde então, a Igreja

Católica reconhece a importância da doutrina moral e social baseada na solidariedade que se

articula em torno das formas de mutualismo (repartição do prejuízo pelo total de participantes

de um mesmo grupo). Os Papas – destaque para Leão X no século XVI – referem-se à

atividade seguradora (lato sensu) de proteção e assistência moralmente recomendável. Seu

fundamento era próximo da caridade e os reis católicos – Dom João I, de Portugal, entre eles

– demonstravam seu apreço pelo mutualismo.

Foi esse monarca o criador do Compromisso Marítimo de Faro em 1432, para assistir e

conceder pensões de sobrevivência a associados que perdiam a capacidade laboral ou

contributiva.

Nesse estágio de desenvolvimento, o mutualismo chegou ao Brasil, nas primeiras décadas

após o descobrimento. Alinhando-se entre as mais antigas atividades econômicas

regulamentadas em nosso país, o seguro e a previdência foram criação de jesuítas e, em

especial, do Padre José de Anchieta, incentivador do mutualismo ligado à assistência. A

regulamentação mais remota da atividade seguradora data de 1791, quando foram

promulgadas as “Regulações da Casa de Seguros de Lisboa”, que foram mantidas em vigor

até a proclamação da independência em 1822. Anos antes, em 1808, com a abertura dos

portos brasileiros, tivera início a exploração de seguros marítimos, através da Companhia de

Seguros Boa Fé, sediada na Bahia. Foi a primeira seguradora a funcionar no país.

Capítulo 2 – Cenário Setorial em Seguros 12

A fiscalização da atividade teve início em 1831 com a instituição da Procuradoria de Seguros

das Províncias Imperiais, que ainda atuava com base em leis portuguesas. Embora o Código

Comercial de 1850 só definisse normas para o setor de seguros marítimos, em meados do

século XIX, muitas seguradoras conseguiam aprovar seus estatutos e dar início à operação de

outros ramos de seguros, inclusive o seguro de vida. Em 1895, as empresas estrangeiras

passaram a ser supervisionadas com base em legislação nacional. Finalmente, em 1901, é

criada a Superintendência Geral de Seguros, subordinada ao Ministério da Fazenda. Sua

missão: estender a fiscalização a todas as seguradoras que operavam no país.

Nessa trajetória multissecular da história do seguro no Brasil, é relevante destacar que a

moldura institucional das empresas, o tipo de produtos e o perfil dos profissionais que têm

atuado no setor ao longo do tempo, foram definidos pela sociedade. A intervenção do Estado

normatizador e fiscalizador surge apenas quando o mercado, já em funcionamento, adquire

complexidade e diversidade nos negócios, passando a requerer um mecanismo de modulação

de interesses. Normas que, atendendo aos superiores interesses do país, ditados pela

conjuntura histórica, preservem o funcionamento das instituições do mercado e assegurem o

cumprimento das coberturas contratadas pelos segurados.

Assim, foi em 1940 que ocorreu a efetiva instalação do Instituto de Resseguros do Brasil -

IRB, entidade criada em 1932 num contexto cerradamente estimulado por aspirações

nacionalistas, e destinada a ser instrumento estatal de ordenação econômica. Tinha como

proposta política a proteção do mercado brasileiro contra a presença então dominadora das

companhias estrangeiras e, como desafios operacionais, a regulação do resseguro e o fomento

às operações de seguros em geral.

Com o passar do tempo, entretanto, seu modelo monopolista e centralizador começou a dar

mostras de esgotamento, e de já não atender plenamente às novas exigências do mercado.

Capítulo 2 – Cenário Setorial em Seguros 13

Idealizado para ser fundamentalmente uma instituição ocupada com o resseguro, o IRB vinha

ultrapassando os limites de suas funções originárias. Paulatinamente ia assumindo um caráter

de órgão fiscalizador, exorbitando de suas funções, numa anomalia institucional que feria sua

verdadeira missão originalmente proposta.

Em 1966, o governo instituiu o Sistema Nacional de Seguros Privados, criando a

Superintendência de Seguros Privados - SUSEP, órgão controlador e fiscalizador da

constituição e funcionamento das sociedades seguradoras e entidades abertas de previdência

privada. Dotada de poderes para apurar a responsabilidade e punir empresas e/ou corretores

de seguros que atuem culposa ou dolosamente em prejuízo do mercado, ou das empresas, a

SUSEP assume, pela primeira vez no Brasil, a tutela direta dos interesses dos consumidores

de seguros. Por quase duas décadas, IRB e SUSEP acabaram se superpondo em importantes

aspectos, mas, a partir de 1985, a SUSEP dá início a uma fase de profundas transformações,

assumindo na plenitude suas funções de reguladora do mercado segurador, criando assim as

condições de liberdade e realismo contratual, que possibilitariam o crescimento do mercado

num ambiente de justa e desejável concorrência.

Em consonância a este ambiente de livre concorrência e crescimento do mercado, em 1996, a

Advocacia Geral da União, em resposta à consulta do Ministério da Fazenda, concede a

liberação da entrada de empresas estrangeiras no mercado nacional, permitindo que estas

empresas passem a participar com mais de 50% do capital ou um terço das ações de

seguradoras brasileiras. O parecer foi o respaldo legal para que, imediatamente, mais de 20

empresas estrangeiras entrassem no Brasil a partir de junho de 1996.

Essa abertura do mercado brasileiro às seguradoras estrangeiras mantém estrita sintonia com a

tendência de globalização dos mercados que, nos últimos anos, vem ocorrendo em escala

planetária. Trata-se de um processo que, abrangendo o mundo inteiro, induz à quebra das

Capítulo 2 – Cenário Setorial em Seguros 14

barreiras e dos isolamentos geográficos, e ao surgimento de um novo quadro de relações

produtivas, em que o capital, a cada dia, se torna menos político e mais financeiro do que

nunca. E o Brasil, pelo porte de sua economia, desponta com irresistível apelo aos capitais

globalizados, e tem sabido aproveitar essa vantagem conjuntural: somente em 1998 o país

recebeu mais de U$ 28,7 bilhões em investimentos estrangeiros diretos.

É relevante destacar que os efeitos da abertura do mercado segurador ao capital externo foram

percebidos já em 1996 e 1997, anos marcos por acentuada movimentação institucional e

inúmeros processos de fusões entre seguradoras brasileiras e estrangeiras. Como

conseqüência, a participação dessas empresas no total de prêmios arrecadados no Brasil, que

em 1994 representava apenas 4,16%, passou para 35,06% em 2002.

4,16%6,19% 6,33%

17,94%

25,05%

29,54%31,11%

33,95% 35,06%

Ano 94 Ano 95 Ano 96 Ano 97 Ano 98 Ano 99 Ano 00 Ano 01 Ano 02

Figura 2.1 – Participação do capital estrangeiro no prêmio total do mercado de seguros Fonte: SUSEP (2004)

2.3 O Cenário Setorial

Para situar a produção de seguros no Brasil, em primeiro lugar analisa-se como está

distribuída a produção mundial de seguros, utilizando o trabalho de Cozac (2000), Economia

Capítulo 2 – Cenário Setorial em Seguros 15

e Seguros –Teoria e Prática Subsídios para o estudo do mercado segurador no Brasil, que

será reproduzido parcialmente a seguir. Esse trabalho buscou identificar as grandes

disparidades entre os países do primeiro mundo e os países emergentes, enfocando a

distribuição da população, a riqueza do mundo, a distribuição dos prêmios de seguros, a

participação do negócio na riqueza dos países, dentre outros.

Os dados foram atualizados com base no ano de 2002 e revelam, como se sabe, uma grande

concentração do PIB mundial, onde regiões como a América do Norte, Europa Ocidental e

Japão concentram quase 76% da riqueza, enquanto que a ocupação representa apenas 13,5%

da população mundial (tabela 2.1).

População Proporção PIB Proporção Em em em US$ em Milhares % bilhões %

América 849.200 13,67% 12.852 39,84% América do Norte 320.500 5,16% 11.182 34,67%

América Latina 528.700 8,51% 1.670 5,18%

Europa 796.100 12,82% 10.221 31,69% Ocidental 390.300 6,28% 9.092 28,19%

Central / Oriental 405.800 6,53% 1.129 3,50%

Ásia 3.709.600 59,72% 8.175 25,34% Japão 127.400 2,05% 4.102 12,72%

Sudeste Asiático 3.319.500 53,44% 2.756 8,54%

Oriente Médio e Ásia Central 262.700 4,23% 1.317 4,08%

África 825.400 13,29% 542 1,68%

Oceania 31.200 0,50% 465 1,44%

Total do Mundo 6.211.500 100,00% 32.255 100,00% Países industrializados 838.200 13,49% 24.376 75,57%

Países emergentes 5.373.300 86,51% 7.879 24,43%

Tabela 2.1 – Distribuição da população e riqueza no mundo Fonte: Swiss Reinsurance Co., 2003

Capítulo 2 – Cenário Setorial em Seguros 16

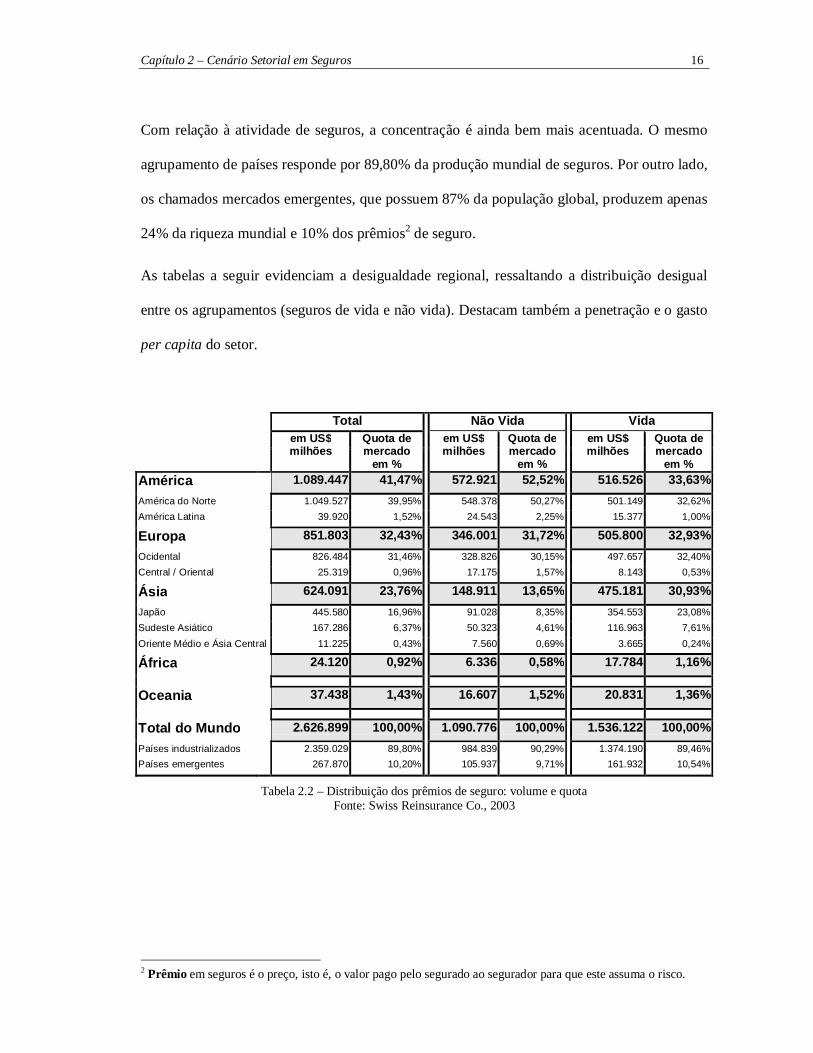

Com relação à atividade de seguros, a concentração é ainda bem mais acentuada. O mesmo

agrupamento de países responde por 89,80% da produção mundial de seguros. Por outro lado,

os chamados mercados emergentes, que possuem 87% da população global, produzem apenas

24% da riqueza mundial e 10% dos prêmios2 de seguro.

As tabelas a seguir evidenciam a desigualdade regional, ressaltando a distribuição desigual

entre os agrupamentos (seguros de vida e não vida). Destacam também a penetração e o gasto

per capita do setor.

Total Não Vida Vida em US$

milhões Quota de mercado

em %

em US$ milhões

Quota de mercado

em %

em US$ milhões

Quota de mercado

em %

América 1.089.447 41,47% 572.921 52,52% 516.526 33,63% América do Norte 1.049.527 39,95% 548.378 50,27% 501.149 32,62% América Latina 39.920 1,52% 24.543 2,25% 15.377 1,00%

Europa 851.803 32,43% 346.001 31,72% 505.800 32,93% Ocidental 826.484 31,46% 328.826 30,15% 497.657 32,40% Central / Oriental 25.319 0,96% 17.175 1,57% 8.143 0,53%

Ásia 624.091 23,76% 148.911 13,65% 475.181 30,93% Japão 445.580 16,96% 91.028 8,35% 354.553 23,08% Sudeste Asiático 167.286 6,37% 50.323 4,61% 116.963 7,61% Oriente Médio e Ásia Central 11.225 0,43% 7.560 0,69% 3.665 0,24%

África 24.120 0,92% 6.336 0,58% 17.784 1,16%

Oceania 37.438 1,43% 16.607 1,52% 20.831 1,36%

Total do Mundo 2.626.899 100,00% 1.090.776 100,00% 1.536.122 100,00% Países industrializados 2.359.029 89,80% 984.839 90,29% 1.374.190 89,46% Países emergentes 267.870 10,20% 105.937 9,71% 161.932 10,54%

Tabela 2.2 – Distribuição dos prêmios de seguro: volume e quota Fonte: Swiss Reinsurance Co., 2003

2 Prêmio em seguros é o preço, isto é, o valor pago pelo segurado ao segurador para que este assuma o risco.

Capítulo 2 – Cenário Setorial em Seguros 17

Total Não Vida Vida Prêmio

/ PIB %

Prêmio / habitante em US$

Prêmio / PIB

%

Prêmio / habitante em US$

% produto não Vida

Prêmio / PIB

%

Prêmio / habitante em US$

% produto

Vida

América 8,48% 1.283,0 4,46% 674,7 52,59% 4,02% 608,3 47,41% América do Norte 9,39% 3.275,0 4,90% 1.711,2 52,25% 4,48% 1.563,8 47,75%

América Latina

2,39% 75,5 1,47% 46,4 61,46% 0,92% 29,1 38,54%

Europa 8,06% 1.034,4 3,22% 414,0 40,02% 4,83% 620,4 59,98% Ocidental 8,58% 1.732,6 3,36% 678,2 39,14% 5,22% 1.054,4 60,86%

Central / Oriental

2,76% 75,5 1,87% 51,2 67,81% 0,89% 24,3 32,19%

Ásia 7,61% 167,8 1,80% 39,7 23,66% 5,81% 128,1 76,34% Japão 10,86% 3.498,6 2,22% 714,7 20,43% 8,64% 2.783,9 79,57%

Sudeste Asiático 4,89% 50,2 1,44% 14,8 29,48% 3,45% 35,5 70,72%

O.Médio / Central

1,64% 39,6 1,10% 26,7 67,42% 0,53% 12,9 32,58%

África 4,45% 29,2 1,17% 7,7 26,37% 3,28% 21,5 73,63%

Oceania 8,05% 1.201,8 3,57% 533,1 44,36% 4,48% 686,7 57,14%

Total do Mundo 8,14% 422,9 3,38% 175,6 41,52% 4,76% 247,3 58,48% Países industrializados 9,30% 2.480,4 3,87% 1.030,6 41,55% 5,44% 1.449,8 58,45%

Países emergentes 3,70% 50,5 1,45% 19,8 39,21% 2,25% 30,7 60,79%

Tabela 2.3 – Distribuição: penetração e prêmio per capita Fonte: Swiss Reinsurance Co., 2003

Quanto aos indicadores de penetração e de gastos per capita, a disparidade entre os gastos no

Japão (seguro vida) em relação aos gastos no Brasil (seguro vida) chega a 102 vezes, com

relação ao Uruguai esta mesma relação chega a 156 vezes conforme tabela 2.4, apenas para

citar um dos extremos. Em termos regionais, observa-se que, na Europa Ocidental, o gasto

anual com seguro por habitante é bem maior que em países latinos emergentes; enquanto na

Suíça o prêmio médio por habitante é de US$ 4.922,3, no Brasil esta cifra alcança uma média

de US$ 72,2, aproximadamente 68 vezes menor, o que abre espaço para uma argumentação

sobre a influência de fatores culturais na produção de seguros.

Capítulo 2 – Cenário Setorial em Seguros 18

(em US$)País Não Vida Vida Total Não Vida Vida Não Vida Vida Total

Estados Unidos 1.799,0 1.662,6 3.461,6 52,0% 48,0% 5,0% 4,6% 9,6%Argentina 43,2 19,7 62,9 68,7% 31,3% 1,6% 0,7% 2,3%Chile 62,1 103,5 165,6 37,5% 62,5% 1,5% 2,5% 4,1%Uruguai 63,0 17,8 80,8 78,0% 22,0% 1,9% 0,5% 2,5%Brasil 45,0 27,2 72,2 62,3% 37,7% 1,7% 1,1% 2,8%Suiça 1.822,6 3.099,7 4.922,3 37,0% 63,0% 5,0% 8,4% 13,4%Alemanha 891,1 736,7 1.627,8 54,7% 45,3% 3,7% 3,1% 6,8%França 714,7 1.349,5 2.064,2 34,6% 65,4% 3,0% 5,6% 8,6%Itália 530,5 904,9 1.435,4 37,0% 63,0% 2,6% 4,4% 7,0%Espanha 505,5 588,0 1.093,5 46,2% 53,8% 3,1% 3,7% 6,8%Portugal 380,8 418,6 799,4 47,6% 52,4% 3,1% 3,5% 6,6%Rússia 43,5 23,1 66,6 65,3% 34,7% 1,8% 1,0% 2,8%Japão 714,7 2.783,9 3.498,6 20,4% 79,6% 2,2% 8,6% 10,9%Coréia do Sul 337,8 821,9 1.159,7 29,1% 70,9% 3,4% 8,2% 11,6%África do Sul 64,8 360,5 425,3 15,2% 84,8% 2,9% 15,9% 18,8%Marrocos 24,8 12,2 37,0 67,0% 33,0% 2,0% 1,0% 3,0%Austrália 695,6 1.010,4 1.706,0 40,8% 59,2% 3,5% 5,0% 8,5%

Prêmio por habitante Composição Prêmio / PIB em % em %

Tabela 2.4 – Penetração e prêmio per capita : países selecionados Fonte: Swiss Reinsurance Co., 2003

2.4 O Mercado Brasileiro

Conforme visto anteriormente, existe uma grande dessemelhança na produção de seguros

entre os países desenvolvidos e os emergentes, contudo vale ressaltar que a posição brasileira,

apesar de ainda ser escassa, em relação a estes países vem reagindo muito bem, pois nos

últimos anos a relação prêmio / PIB que, durante três décadas (1960 – 1990), se situou no

patamar de 0,88%, atingindo 1,34% em 1990, passou a experimentar um notável crescimento,

sendo que, em 2002, o total de prêmios auferidos foi 5 vezes maior que em 1990, enquanto o

aumento do PIB, no mesmo período, foi de aproximadamente 3 vezes, conforme a tabela a

seguir:

Capítulo 2 – Cenário Setorial em Seguros 19

PRÊMIO Partic. PIBANO EMITIDO PIB (%) ( US$ Milhões )

( US$ Milhões )1990 5.968 1,34% 445.919 1991 5.140 1,33% 386.185 1992 5.285 1,41% 374.324 1993 5.560 1,29% 430.266 1994 11.869 2,11% 561.305 1995 14.718 2,05% 718.490

PRÊMIO Partic. PIBANO TOTAL PIB (%) ( R$ Milhões )

( R$ Milhões )1996 15.111 1,94% 778.887 1997 18.395 2,11% 870.743 1998 19.395 2,12% 913.735 1999 20.325 2,12% 960.858 2000 22.989 2,12% 1.086.700 2001 25.341 2,14% 1.184.769 2002 30.149 2,28% 1.321.490

Tabela 2.5 – Prêmio / PIB do Brasil (em volume e participação do setor) Fonte: Susep, IRB, Fenaseg, Bacen, IBGE (2004)

No médio / longo prazo, a consolidação da estabilização de preços e o desenvolvimento

econômico vêm trazendo melhoria na distribuição de renda, e devem fazer com que os países

da América Latina passem a ter um gasto per capita com seguros mais próximo dos países

latinos europeus. Mas a convergência de indicadores, no sentido da teoria econômica, parece

algo bastante distante, segundo Cozac (2000).

2.5 As Empresas do Setor

De acordo com informações da SUSEP, operam no Brasil (base novembro/2003) 104

companhias, distribuídas em vários grupos econômicos, de acordo com o critério de controle

acionário, entre eles podem-se citar:

Bancos Brasileiros (Bradesco, Itaú, Safra);

Bancos Estrangeiros (HSBC, ABN-Amro, Santander);

Capítulo 2 – Cenário Setorial em Seguros 20

Empresas Multinacionais associadas a Empresas Nacionais (Unibanco AIG, Sul América

ING);

Independentes (Marítima, Porto Seguro).

Apresenta-se, abaixo, o faturamento destas companhias com base em novembro de 2003.

Empresas Prêmios emitidos Part. % Acum. %em R$ mil

1 BRADESCO SEGUROS,VIDA E PREVIDÊNCIA S.A. 5.651.794 20,81% 20,81%

2 ITAÚ SEGUROS,VIDA E PREVIDÊNCIA S.A. 3.226.129 11,88% 32,69%

3 UNIBANCO AIG SEGUROS E PREVIDÊNCIA S/A 2.130.362 7,84% 40,53%

4 SUL AMÉRICA & ING SEGUROS, VIDA E PREVIDÊNCIA 1.742.243 6,41% 52,89%

5 PORTO SEGURO CIA DE SEGUROS GERAIS 1.616.613 5,95% 46,48%

6 CAIXA SEGURADORA S/A 1.239.493 4,56% 57,46%

7 REAL SEGUROS S/A 959.919 3,53% 60,99%

8 AGF BRASIL SEGUROS S.A. 818.785 3,01% 64,01%

9 COMPANHIA DE SEGUROS ALIANÇA DO BRASIL 753.900 2,78% 66,78%

10 HSBC SEGUROS S.A. 688.269 2,53% 69,32%

11 VERA CRUZ SEGURADORA S/A 670.796 2,47% 71,79%

12 MARÍTIMA SEGUROS S/A 452.486 1,67% 73,45%

13 COSESP - CIA DE SEGUROS DO ESTADO DE SÃO PAULO 445.395 1,64% 75,09%

14 BRASIL VEÍCULOS COMPANHIA DE SEGUROS 436.001 1,61% 76,70%

15 LIBERTY PAULISTA SEGUROS S/A 405.604 1,49% 78,19%

16 SANTANDER SEGUROS S/A 315.858 1,16% 79,35%

17 CIA. SEGUROS MINAS-BRASIL 293.109 1,08% 80,43%

18 ACE SEGURADORA S.A. 285.361 1,05% 81,48%

19 YASUDA SEGUROS S/A 266.974 0,98% 82,46%

20 ICATU HARTFORD SEGUROS S/A 261.488 0,96% 83,43%Outras companhias 4.501.425 16,57% 100,00%

TOTAL 27.162.005 100,00% 100,00%

Tabela 2.6 – Mercado brasileiro de seguros- ranking Fonte : SUSEP (2004)

2.6 Entendendo a Contabilidade de Seguros, uma Introdução Didática

Como é de amplo conhecimento, as principais peças das demonstrações financeiras de uma

empresa são: Balanço Patrimonial que é constituído de Ativo, Passivo e o Patrimônio Líquido,

Demonstração do Resultado do Exercício - DRE, Demonstração de Origens e Aplicações de

Capítulo 2 – Cenário Setorial em Seguros 21

Recursos - DOAR, Demonstrações das Mutações do Patrimônio Líquido, dentre outras e, no

caso das companhias seguradoras, não é diferente, porém há algumas particularidades.

Conforme Luporini (1993), as demonstrações financeiras de uma companhia de seguros

possuem normalização própria, tanto fiscal quanto contábil, provindo do CNSP – Conselho

Nacional de Seguros Privados e da SUSEP – Superintendência Nacional de Seguros Privados.

Diferem das demonstrações tradicionais da indústria e do comércio devido ao conceito de

formação de provisões técnicas, distribuição de riscos e diferimento de receitas, despesas e,

também, dos valores a receber e a pagar durante o período de vigência do contrato de seguros

ou do recebimento dos prêmios.

Para uniformizar os registros contábeis, racionalizar a utilização de contas, estabelecer regras,

critérios e procedimentos necessários à obtenção e divulgação de dados contábeis das

sociedades seguradoras, a SUSEP instituiu um plano contábil próprio, de modo que as

demonstrações financeiras elaboradas expressem, com fidedignidade, transparência e de modo

eqüânime, a situação econômica – financeira destas instituições.

Analisando os principais grupos de contas, o que mais chama a atenção é a demonstração de

resultado, uma vez que este trabalho tem como objetivo principal a apuração de custos e este

assunto está intrinsecamente ligado à questão analisada; tais denominações como prêmio

emitido, prêmio de cosseguro cedido, prêmio de resseguro cedido, prêmio retido, despesas de

comercialização, despesas administrativas e remuneração do capital empregado na empresa

fazem parte desta composição. O quadro 2.1 mostra a estrutura convencional de uma

demonstração de resultado, em legislação societária das sociedades seguradoras:

Capítulo 2 – Cenário Setorial em Seguros 22

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Quadro 2.1 – Demonstração do Resultado em Legislação Societária Fonte : adaptado de Souza - 2001

Como se pode observar, algumas contas que compõem as demonstrações de resultado são

muito específicas e cabe aqui uma breve exposição destes termos, a começar pelo

entendimento, muitas vezes desacertado, sobre a palavra Prêmio.

Para Castiglione (1997), o prêmio, em geral, é a importância ou o preço que os segurados

devem pagar ao segurador pelos serviços que este lhes presta, e que está devidamente

especificado em cada apólice. Como todo preço, tem de ser remunerador para um e justo e

exeqüível para o outro. O prêmio deve ainda compensar suficientemente os gastos do

segurador e, ao mesmo tempo, ser competitivo e equivalente ao serviço oferecido em troca

dele. Há vários tipos de prêmio, conforme especificado a seguir:

Prêmios Emitidos

(-) Prêmios de Cosseguros Cedidos (-) Prêmios de Resseguros Cedidos

(=) Prêmios Retidos

(-) Variação da Provisão de Prêmios não Ganhos

(=) Prêmios Ganhos

(-) Sinistros Retidos

(-) Despesas de Comercialização

(=) Resultado Bruto

(-) Despesas Administrativas

(=) Resultado Operacional

(+/-) Outras Receitas (Despesas) não Operacionais

(=) Resultado antes do IR e C. Social

(-) Imposto de Renda (-) Contribuição Social (-) Participações nos Resultados

(=) Resultado Líquido do Exercício

Capítulo 2 – Cenário Setorial em Seguros 23

Prêmios Emitidos

Compreendem os valores das apólices de seguros contratadas e emitidas em um

determinado período (SOUZA, 2001).

Prêmios de Cosseguros Cedidos

São contas redutoras dos Prêmios Emitidos, pois registram os Prêmios cedidos a

Cosseguradoras sob a forma de cosseguro3 (SOUZA, 2001).

Prêmios de Resseguros Cedidos

Também reduzem o total de prêmios emitidos, é a parcela de prêmio repassada ao IRB

(Instituto de Resseguros do Brasil), através de uma operação de resseguro4 (SOUZA,

2001).

Prêmios Retidos

Registra a parcela dos prêmios que ficarão em poder da própria companhia de seguros.

Em caso de sinistro, a indenização ocorrerá na proporção equivalente aos prêmios retidos

(SOUZA, 2001).

Variação da Provisão de Prêmios não Ganhos

É parcela de prêmios que só será revertida para receita acompanhando a vigência da

apólice. Luporini (1993) menciona muito bem que esta linha indica a parcela da produção

passada, registrada a título de Provisão de Prêmios não Ganhos, que será revertida para

receita, pelo princípio de competência de exercício, de acordo com a vigência de cada

apólice de seguro.

3 Cosseguro é a divisão de responsabilidade entre duas ou mais seguradoras para o pagamento do Risco.

Capítulo 2 – Cenário Setorial em Seguros 24

Prêmios Ganhos

Representam a receita propriamente dita, sendo resultado da totalidade dos Prêmios

Retidos, deduzindo-se a Variação da Provisão de Prêmios não Ganhos (SOUZA, 2001).

Sinistros Retidos

Expressam os valores das indenizações de responsabilidade da própria companhia de

seguros. Do total solicitado pelos segurados ou beneficiários, devem ser deduzidas as

recuperações de cosseguro e resseguro, valores recuperados de terceiros responsáveis pelo

sinistro (ressarcimento), bem como valores apurados com a venda de bens recuperados de

sinistros (salvados) (SOUZA, 2001).

Despesas de Comercialização

Compreendem as comissões de corretagem devidas pela venda do seguro, estas despesas

são diferidas de acordo com a vigência da apólice (SOUZA, 2001).

Despesas Administrativas

Estas despesas são os dispêndios de natureza fixa, são os gastos realizados com toda a

estrutura administrativa de uma seguradora, incluindo pessoal, tecnologia, aluguéis,

depreciação, marketing institucional, viagens e locomoção (SOUZA, 2001).

Resultado Financeiro

Como uma companhia de seguros trabalha intensamente com investimentos (as reservas

técnicas), esta rubrica compreende o resultado das operações financeiras auferidas por

meio de aplicações destes valores no mercado financeiro. Muitas empresas, em condições

normais, podem obter resultado negativo pela venda de seguros, mas que pode ser

compensado pelo resultado financeiro (SOUZA, 2001).

4 Resseguro é o seguro do seguro, no qual se repassa o risco de um contrato de seguro superior à capacidade financeira da Seguradora que emitiu a apólice, ou parte dele, a uma resseguradora, no caso o IRB.

Capítulo 2 – Cenário Setorial em Seguros 25

Resultado de Equivalência Patrimonial

Considera o resultado de suas participações acionárias relevantes em coligadas e

controladas, no momento em que tais resultados são gerados naquelas empresas

(LUPORINI, 1993)

2.7 Considerações Finais

Neste capítulo foi pormenorizada a história do seguro no mundo e no Brasil e a sua

importância econômica no contexto mundial; no mesmo intuito, foi apresentada a

peculiaridade nas demonstrações contábeis das empresas seguradoras. Entre outros tópicos, o

próximo capítulo discorrerá sobre a evolução do mundo virtual, apresentando um breve

conceito de virtualidade, a sua utilização em ambientes financeiros, tratando sobre os

investimentos digitais destas instituições mais recentemente.

CAPÍTULO 3

INTERNET NO SETOR FINANCEIRO

3.1 Considerações Iniciais

Com uma breve análise do setor de seguros no capítulo anterior, serão focadas agora as

evoluções tecnológicas desde a Revolução Industrial até o produto virtual, o uso da Internet

em empresas do setor financeiro (corretoras, bancos e seguradoras), seus investimentos e

expectativas.

3.2 Da Revolução Industrial ao Produto Virtual

No sentido de contextualizar a Inovação Tecnológica, traz-se a lume, inicialmente, uma visão

histórica, passando-se posteriormente à elucidação dos conceitos pertinentes.

A Revolução Industrial foi o conjunto de transformações tecnológicas, econômicas e sociais

ocorridas na Europa e particularmente na Inglaterra nos séculos XVIII e XIX, e que

resultaram no sistema fabril e na difusão do modo de produção capitalista. Foi o início de uma

transformação radical no âmbito das forças produtivas, até se chegar ao que se chama hoje de

Produto Virtual.

De acordo com Davidow e Malone (1993, p. 1-2),

[...] em 1781, William Murdok, assistente do fabricante de instrumentos James Watt, desenvolveu um sistema de engrenagens chamado “planetário”, que convertia o movimento do pistão do novo e celebrado motor a vapor de Watt em força rotativa para acionar um eixo. O impacto dessa simples transferência de força foi, por qualquer parâmetro, espantoso. O historiador de tecnologia James Burke escreveu: Um ano

Capítulo 3 – Internet no Setor Financeiro 27

depois da patente do sistema planetário em 1781, todos os gráficos sobre a economia britânica iniciaram uma forte curva para cima. Uma das razões para esse efeito imediato foi o mestre de fundição Henry Cort, que utilizou o motor de Watt em 1782 em um novo processo para a produção de ferro forjado. O sistema de Cort, quinze vezes mais produtivo que as técnicas convencionais, propiciou, de um momento para outro, que a construção de estruturas com ferro fossem mais baratas que as construídas com madeira, provocando uma explosão na construção de edifícios, maquinaria, pontes e, com o tempo, ferrovias. O resultado desta e de outras aplicações da nova tecnologia de força foi a Revolução Industrial, a mais fundamental reorganização da humanidade desde o avanço da agricultura e das cidades 7.500 anos antes. A Revolução Industrial despedaçou o tecido da sociedade e o teceu novamente, em um padrão inteiramente diferente. As estruturas de vida diária mudaram para sempre e com ela a natureza de famílias, governos, cidades [...] Até Henry Cort a natureza da produção de ferro não havia fundamentalmente mudado em vários milênios. Cort conseguiu melhorar a produção em pouco mais que uma ordem de magnitude (isso é, uma potência de dez). Contudo isso foi suficiente para precipitar a mais completa revolução registrada da raça humana. A fonte de força mais importante da nossa própria geração é o processamento da informação. Os circuitos integrados de semicondutores e os computadores, os motores a vapor do processamento da informação, têm conseguido ao longo dos últimos tempos igualar o aumento de desempenho de Cort, quase a cada dois anos. O computador de 1945, do tamanho de um armazém, pode ser hoje encontrado em um chip de silício do tamanho da unha de um bebê. Este eletrizante ritmo de mudança não tem precedente na memória humana. Aumentos de eficiência total da ordem de bilhões estão literalmente além da imaginação humana. Contudo, esta é a fonte de força que está no coração da vida moderna. Essa mudança vertiginosa não pode deixar de ter um efeito fundamental e permanente sobre as indústrias do mundo e as pessoas que nelas trabalham. Como resultado estamos no meio de uma nova revolução nos negócios, tão radical e extensa quanto sua predecessora. Ela já está sendo sentida nos escritórios das corporações em todo o mundo.

3.3 Conceito de Virtualidade, Modelo de Administração Virtual e a Internet

Segundo Abensur (1997, p.11),

[...] o conceito de virtualidade não mais se restringe àquelas atividades realizadas pelas empresas, mas invisíveis aos olhos dos clientes. Nos tempos modernos a virtualidade representa tudo aquilo que é feito fora das dependências físicas da empresa no atendimento das necessidades do cliente ou na busca de otimização de processos internos.

De acordo com Santos e França (1999),

[...] a corporação virtual começou como uma visão de futurólogos, tornou-se possível para os teóricos de administração e hoje é uma necessidade

Capítulo 3 – Internet no Setor Financeiro 28

econômica para os executivos das empresas, tudo em pouco mais de dez anos. Este fato não só salienta a inevitabilidade deste novo modelo empresarial, mas também sugere acelerado tempo que irá caracterizá-lo.

O mercado, exigirá que as empresas tenham condições de atender a clientes situados em diferentes localidades do globo terrestre promovendo uma entrega rápida de uma grande variedade de produtos sob medida.

Este produto (serviço), embora tenha raízes no distante passado artesanal, somente pode ser construído hoje graças às últimas inovações em processamento de informações, dinâmica organizacional e sistema de fabricação.

Conceitos e Idéias principais:

O produto ou serviço virtual ideal é aquele produzido instantaneamente e sob medida, em resposta à demanda do cliente. Produto Virtual: informação de conteúdo, informação sobre formato, informação sobre comportamento do usuário e informação sobre o uso e finalidades específicas.

Freqüentemente poderão ser produzidos em diversos locais e ser oferecidos em grande número de modelos e formatos.

Este produto (serviço) existe antes de ser produzido. O conceito, o projeto e a fabricação estão armazenados em computadores e na mente de equipes cooperativas.

O cliente participa da concepção e projeto (serviço) que demanda de acordo com suas expectativas.

Satisfação quase que instantânea do cliente.

Com a mudança na natureza do produto, deverá haver também uma mudança no perfil da nova empresa ou organização virtual.

Surgimento de um novo tipo de funcionário, altamente qualificado.

Toda esta concepção impulsionou as mais diversas empresas a investirem em mudanças de

atuação em seus mercados em busca de vantagens competitivas. Vive-se agora o período pós-

industrial, no qual a indústria tradicional cede lugar a uma indústria com características bem

diferentes em relação ao passado, e detém um papel econômico mais restrito. Com isso,

desenvolvem-se as indústrias leves, mais sofisticadas e ligadas às pesquisas, nas quais

predominam um forte conteúdo tecnológico através da eletrônica, da informática, da

biotecnologia. Os desenvolvimentos tecnológicos não se restringem somente às indústrias,

mas também às instituições financeiras, ao comércio, enfim à economia como um todo.

Capítulo 3 – Internet no Setor Financeiro 29

Segundo Wernke (2000, p.3),

[...] contemporaneamente vivencia-se a era do conhecimento, onde a velocidade pela qual as informações circulam pelo mundo está cada vez mais exigindo que as empresas invistam maior montante de recursos em inovações tecnológicas. A tecnologia passou a ser um componente básico de competitividade das organizações e conseqüentemente a valorização da mudança tecnológica passou a ter um valor estratégico fundamental para a sobrevivência mercadológica. Dentre as inovações tecnológicas mais recentes e com maior repercussão cabe salientar a Internet e o E-commerce.

Já dizia Fleury (2000, p.8-9):

[...] a Internet foi criada nos anos 60, como uma rede restrita, destinada aos segmentos militares, governamental e acadêmico. No início da segunda metade da década de 90, com a regulamentação para exploração comercial da Internet e com a popularização dos programas gráficos para a navegação na mesma, pequenas redes, antes operando isoladamente, interligaram-se numa única rede. Mais ainda, qualquer pessoa que possua um computador pessoal e uma linha telefônica tornou-se capaz de conectar-se às redes de acesso à Internet.

O uso da Internet cresceu em velocidades elevadas em virtude da sua difusão. Segundo o The

Click Here Economy (1998, p.62-68),

[...] enquanto a Internet levou três anos para atingir 90 milhões de usuários, o rádio levou mais de 30 anos para atingir 60 milhões de usuários e a televisão levou 15 anos para atingir o mesmo volume. Cita ainda que projeções estimaram que, em 1998, aproximadamente 5,1 bilhões de dólares tivessem sido comercializados por intermédio da Internet.

De acordo com Ibañes (1999), apenas considerando o Brasil, a Internet e atividades

associadas movimentam atualmente R$ 2 bilhões, ocupando o oitavo lugar no mundo no

segmento. Nesse ponto, o Brasil é superado apenas por países como Estados Unidos, Japão,

Canadá, Alemanha, dentre poucos outros.

No Brasil, segundo Alves (1999, p. 12-13):

A Internet ainda não é um veículo de vendas em massa, o que pode ser explicado pelo perfil ainda restrito dos internautas brasileiros, elitizado pela escassez e pelo alto preço das linhas telefônicas, combinadas com o elevado valor dos computadores em geral. Ainda segundo o mesmo autor, o perfil dos usuários da rede, segundo uma pesquisa Cadê/IBOPE, a Internet faz parte do universo de 7% de brasileiros, projetando-se um número de aproximadamente 2,5 milhões de pessoas. Outro dado importante na pesquisa é que a evolução consistente do número de internautas que compraram on-line representava 19% em 1997 e passaram a 24% em 1998.

Capítulo 3 – Internet no Setor Financeiro 30

3.4 A Internet em Empresas de Serviços Financeiros

De acordo com um trabalho elaborado por Riley et al.(2001), que será reproduzido a seguir, o

uso de tecnologias digitais para obter vantagem competitiva e criar valor para o acionista está

se mostrando extremamente difícil para os prestadores de serviços financeiros. No exercício

de 1999, empresas como AIG, Allstate, Bank of America e Citigroup registraram entre 1% e

4% de receitas provenientes de empreendimentos de comércio eletrônico. Para o setor como

um todo, projetou-se que os gastos anuais com a Internet superariam US$ 40 bilhões entre

2000 e 2001, em comparação com os US$ 29,5 bilhões em 1999. Mesmo assim diretores de

corretoras, bancos e seguradoras estão preocupados, e por bons motivos, com o fato de que

todo esse gasto possa dar em nada.

O fato é que, até o momento, poucos prestadores de serviços financeiros conseguiram

alavancar seus investimentos em tecnologia de informação (TI) de modo que obtivessem um

crescimento sustentável de lucros e valor para o acionista. Uma análise dos números (figura

3.1) mostra que os gastos em TI não têm relação alguma com a valorização de mercado do

setor.

Figura 3.1 – Relação entre valor de mercado / receita e investimentos em TI / empregados Fonte: Mercer Management Consulting (mar., 2001) citado por

Riley et al. (mai / jun, 2001)

Capítulo 3 – Internet no Setor Financeiro 31

Capítulo 3 – Internet no Setor Financeiro 32

Conforme visto na figura 3.1, a Merrill Lynch, por exemplo, está gastando mais do que a

Morgam Stanley (MSDW na figura), mas conseguiu uma valorização relativa menor. Nos

serviços bancários, o Bank of America investe mais que o Wells Fargo, também com

resultados menos satisfatórios, posição idêntica tem o mercado segurador onde a AIG, que

está gastando menos que a Cigna Corporation, conseguiu uma valorização melhor que a

concorrente.

Por que as empresas de serviços financeiros não conseguiram transformar investimentos

digitais em valor? Muitas estão optando pela Internet sem primeiro perguntar se entrar no

mundo on-line pode resolver seus problemas mais prementes ou ajudá-las a aproveitar

oportunidades de negócios específicas.

A iniciativa e-Citi, do Citigroup, é um bom exemplo. De 1997 a 1999, o Citigroup investiu

mais de US$ 1 bilhão no e-Citi, partindo de metas ambiciosas que visavam complementar os

negócios atuais, criar novos negócios e ampliar a carteira de clientes e os lucros; o e-Citi tinha

uma abordagem centrada no comércio eletrônico que não conseguiu criar ofertas atraentes

para as unidades de negócios. Foram necessários três anos de prejuízos crescentes para que o

Citigroup finalmente descentralizasse o e-Citi e seus recursos, ao estabelecer, por exemplo,

uma unidade de e-business para pessoas físicas e um esforço paralelo centrado nas pessoas

jurídicas.

Apesar do fracasso do e-Citi, o Citigroup pelo menos teve a iniciativa de usar a tecnologia on-

line estrategicamente. A natureza da maioria dos esforços dos serviços financeiros, até agora,

foi meramente incremental e direcionada para desenvolver uma presença on-line básica, em

vez de transformar o negócio. Contudo, ter um website ou outra capacitação digital é, por si

só, irrelevante. A tecnologia on-line, na falta de um pensamento estratégico claro, apresenta

percalços específicos para empresas como corretoras, bancos e seguradoras.

Capítulo 3 – Internet no Setor Financeiro 33

Porter (2001) afirma que, em vez de reduzir a importância da estratégia, a Internet a torna

mais essencial do que nunca. Com uma detalhada análise da evolução das possibilidades de

negócios que a Web oferece, ele defende, no entanto, que a empresa não precisa ter um