cpcs 48/ 39 /40 instrumentos financeiros€¦ · de instrumentos financeiro, preço de mercadoria,...

TRANSCRIPT

CPCS 48/ 39 /40

INSTRUMENTOS FINANCEIROS

DEFINIÇÕES

• Instrumento Financeiro é um contrato que origina ativo

financeiro para uma entidade e um passivo financeiro ou

título patrimonial para outra entidade.

ATIVO FINANCEIRO

• Ativo Financeiro é qualquer Ativo que seja:

– Caixa;

– Titulo patrimonial de outra entidade;

– Direito contratual:

• De receber caixa ou outro ativo financeira de outra entidade;

• De trocar ativos ou passivos financeiros com outra entidade sob

condições potencialmente desfavoráveis para entidade (por exemplo,

derivativos ativos)

PASSIVO FINANCEIRO

• Passivo Financeiro é qualquer passivo que seja:

– Obrigação contratual:

• De entregar caixa ou outro ativo financeiro para outra

entidade; ou

• De trocar ativos ou passivos financeiros com outra entidade

sob condições potencialmente desfavoráveis para a entidade

(derivativos passivos)

TITULO PATRIMONIAL

Titulo Patrimonial é qualquer contrato que

estabeleça um interesse residual nos ativos de

entidade após a dedução de todos os seus

passivos (normalmente ações).

DERIVATIVO

• Derivativo é um instrumento financeiro ou outro contrato

(dentro do alcance do CPC 38) que possuem as três

características seguintes:

– O seu valor altera-se em resposta à alteração na taxa de juros especificada, preço

de instrumentos financeiro, preço de mercadoria, taxa de câmbio, índice de

preços ou de taxas, avaliação ou índices de créditos, ou outra variável, desde

que, no caso de variável não financeira, a variável não seja específica de uma

parte do contrato (as vezes denominada – subjacente)

DERIVATIVO

– Não é necessário qualquer investimento liquido inicial ou investimento

liquido inicial que seja inferior ao que seria exigido para outros tipos de

contratos que se esperaria tivessem reposta semelhante às alterações

nos fatores de mercado; e

– É liquidado em data futura;

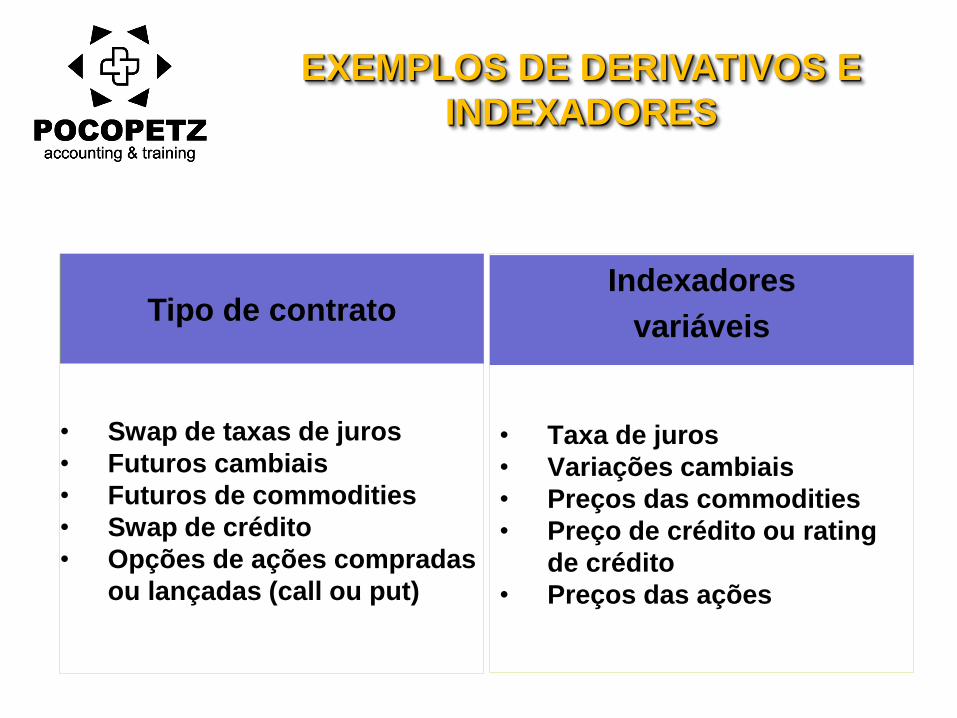

EXEMPLOS DE DERIVATIVOS E

INDEXADORES

Tipo de Contrato Indexadores variáveis

• Swap de taxas de juros

• Futuros cambiais

• Futuros de commodities

• Swap de crédito

• Opções de ações compradas

ou lançadas (call ou put)

Tipo de contrato

• Taxa de juros

• Variações cambiais

• Preços das commodities

• Preço de crédito ou rating

de crédito

• Preços das ações

Indexadores

variáveis

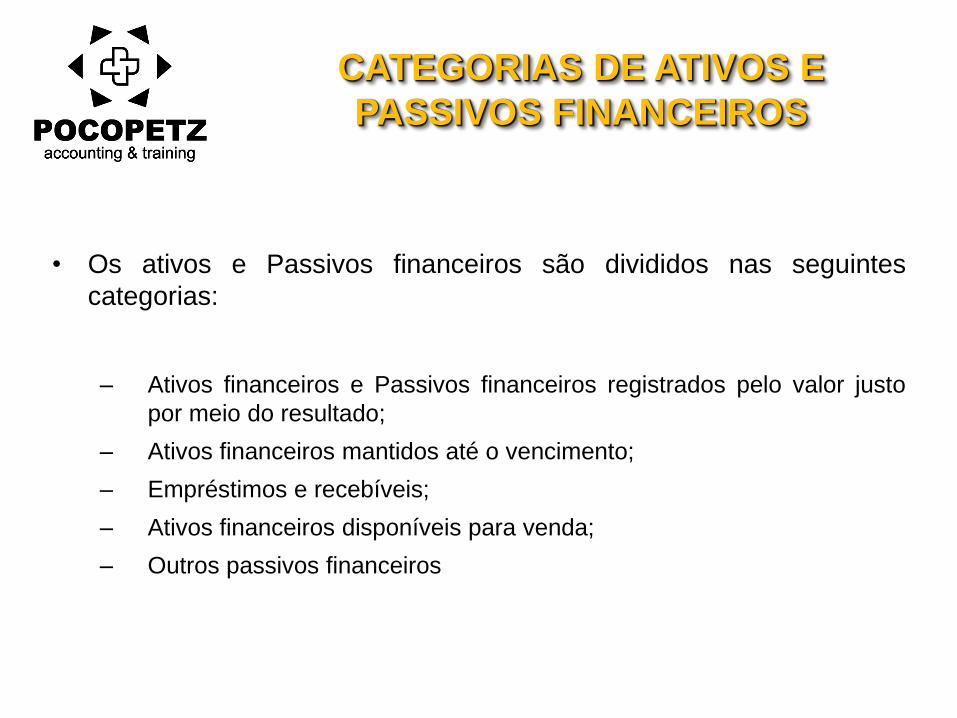

CATEGORIAS DE ATIVOS E

PASSIVOS FINANCEIROS

• Os ativos e Passivos financeiros são divididos nas seguintes

categorias:

– Ativos financeiros e Passivos financeiros registrados pelo valor justo

por meio do resultado;

– Ativos financeiros mantidos até o vencimento;

– Empréstimos e recebíveis;

– Ativos financeiros disponíveis para venda;

– Outros passivos financeiros

ATIVO E PASSIVO FINANCEIRO

MENSURADO PELO VALOR JUSTO POR

MEIO DO RESULTADO - FVTPL

• Um ativo ou passivo financeiro mensurado pelo valor justo por meio

do resultado é um ativo ou passivo que satisfaz qualquer uma das

seguintes condições:

– É classificado como mantido para negociação. Um ativo ou passivo

é classificado como mantido para negociação quando for:

ATIVO E PASSIVO FINANCEIRO

MENSURADO PELO VALOR JUSTO POR

MEIO DO RESULTADO - FVTPL

– Adquirido ou incorrido principalmente para a finalidade de venda ou de

recompra em prazo muito curto;

– No reconhecimento inicial é parte de carteira de instrumentos

financeiros identificados que são gerenciados em conjunto e para os

quais existe evidência de modelo real de tomada de lucros a curto

prazo; ou

– Derivativo;

– É designado pela entidade no reconhecimento inicial, como mensurado

ao valor justo por meio do resultado.

ATIVO E PASSIVO FINANCEIRO

MENSURADO PELO VALOR JUSTO POR

MEIO DO RESULTADO - FVTPL

• No momento do reconhecimento inicial, ele é designado pela

entidade pelo valor justo por meio de resultado. A entidade só

pode utilizar esta designação quando for permitido pelo CPC 38.11,

ou quando tal resultar em informação mais relevante, porque:

– Elimina ou reduz significativamente uma inconsistência na mensuração

ou no reconhecimento que de outra forma resultaria da mensuração de

ativos ou passivos ou do reconhecimento de fanhos e perdas sobre

eles em diferentes bases; ou

ATIVO E PASSIVO FINANCEIRO

MENSURADO PELO VALOR JUSTO POR

MEIO DO RESULTADO - FVTPL

– Um grupo de ativos financeiros, passivos financeiros ou ambos, ser

utilizado como base para gerenciamento e avaliação de performance,

conforme estratégia de investimento ou gerenciamento de risco de

mercado documentada, e como base para envio de informações para a

alta administração.

INVESTIMENTOS MANTIDOS ATÉ O

VENCIMENTO

• Investimentos mantidos até o vencimento são ativos financeiros

não derivativos com pagamentos fixos ou determináveis com

vencimentos definidos para os quais a entidade tem a intenção

positiva e a capacidade de manter até o vencimento, exceto:

– Os que a entidade designa no reconhecimento inicial pelo valor justo

por meio do resultado;

– Os que a entidade designa como disponível para venda; e

– Os que satisfazem a definição de empréstimos e contas a receber.

EMPRÉSTIMOS E RECEBÍVEIS

• Empréstimos e recebíveis são ativos financeiros não derivativos

com pagamentos fixos ou determináveis que não estão cotados em

mercado ativo, exceto:

– Os que a entidade tem a intenção vender imediatamente ou no curto

prazo, os quais são classificados como mantidos para negociação e os

que a entidade, no reconhecimento inicial, designa pelo valor justo por

meio do resultado.

– Os que a entidade, após o reconhecimento inicial, designa como

disponível para venda; ou

EMPRÉSTIMOS E RECEBÍVEIS

– Aqueles com relação aos quais o detentor não possa recuperar

substancialmente a totalidade do seu investimento inicial, que não seja

devido à deterioração do crédito, que são classificados como

disponíveis para venda.

ATIVOS FINANCEIROS

DISPONÍVEIS PARA VENDA

• Ativos financeiros disponíveis para venda são aqueles ativos

financeiros não derivativos que são designados como como

disponíveis para venda ou que não são classificados como:

– Empréstimos e contas a receber;

– Investimentos mantidos até o vencimento;

– Ativos financeiros pelo valor justo por meio do resultado.

DERIVATIVOS EMBUTIDOS

• Derivativo embutido é um componente de instrumento híbrido

(combinado) e que também inclui um contrato principal não

derivativo.

• Um derivativo deve ser separado do seu contrato principal e ser

contabilizado separadamente como um derivativo quando:

– As características econômicas e os riscos do derivativo embutido não

estiverem intimamente relacionados com as características econômicas

e os riscos do contrato principal;

DERIVATIVOS EMBUTIDOS

– Um instrumento separado com as mesmas características que o

derivativo embutido satisfizer a definição de derivativo; e

– Instrumento híbrido (combinado) não for medido pelo valo justo com as

alterações no valor justo reconhecidas no resultado (o derivativo que

esteja embutido num financeiro ou passivo financeiro pelo valor justo por

meio do resultado não é um derivativo separado).

CLASSIFICAÇÃO DOS ATIVOS E

PASSIVOS FINANCEIROS

• Os ativos e passivos financeiros são classificados no balanço

patrimonial na seguinte forma:

• Designados como valor justo por meio do resultado:

– Mantidos com o propósito de gerar ganho por flutuações de preço no

curto prazo;

– Existe evidência de lucro no curto prazo;

– É aplicável a todos os instrumentos financeiros.

CLASSIFICAÇÃO DOS ATIVOS E

PASSIVOS FINANCEIROS

• Mantido até o vencimento: (HTM)

– Possuem pagamentos determináveis e vencimento fixo;

– Existe a intenção positiva de mantê-los até o vencimento.

CLASSIFICAÇÃO DOS ATIVOS E

PASSIVOS FINANCEIROS

• Empréstimos e Valores a Receber originados pela empresa:

– Possuem como origem o fornecimento de dinheiro, bens ou serviços a

um devedor;

– Não possuem intenção de venda imediata ou no curto prazo;

– Classificação independente dos instrumentos mantidos até o

vencimento.

CLASSIFICAÇÃO DOS ATIVOS E

PASSIVOS FINANCEIROS

• Disponíveis para Venda (AFS)

• São instrumentos financeiros que não se enquadram em nenhuma

das classificações a seguir:

– Mantidos para negociação;

– Mantidos até o vencimento;

– Empréstimos e valores a receber originados pela empresa.

MENSURAÇÃO INICIAL

• Mensurado ao valor justo no reconhecimento inicial.

• Custos da transação são incluídos na mensuração inicial dos

instrumentos financeiros que não são mensurados pelo valor justo

por meio do resultado.

MENSURAÇÃO INICIAL

• O preço de transação deve ser a melhor evidência do valor justo no

reconhecimento inicial, a não ser que o valor justo desse instrumento

seja tornado evidente por comparação com outras transações de

mercado correntes observáveis relativas ao mesmo instrumento ou

baseadas em técnica de avaliação cujas variáveis incluem apenas

dados de mercados observáveis.

• Aplica-se a todos os instrumentos financeiros – se negociados ou

não em uma base com isenção de interesses (arm’s length basis)

(ex., empréstimos com isenção de juros de um acionista ou

governo).

MENSURAÇÃO SUBSEQUENTE DE

INSTRUMENTOS FINANCEIROS

Instrumento Avaliação Mudanças de valor

Resultado

Não relevante

(exceto Recuperação)

Resultado

Resultado

Investimentos mantidos até o vencimento

Custo amortizado

(taxa de juros efetiva)

Não relevante

(exceto Recuperação)

Custo amortizado

(taxa de juros efetiva)Empréstimos e recebíveis

Disponíveis para venda valor justo

Ativos financeiros pelo valor justo com contrapartida no resultado

valor justo

Derivativos valor justo

Passivos financeiros pelo valor justo com contrapartida no resultado

valor justo

Outros passivos Não relevanteCusto amortizado

Patrimônio Líquido

(exceto Recuperação)

VALOR JUSTO

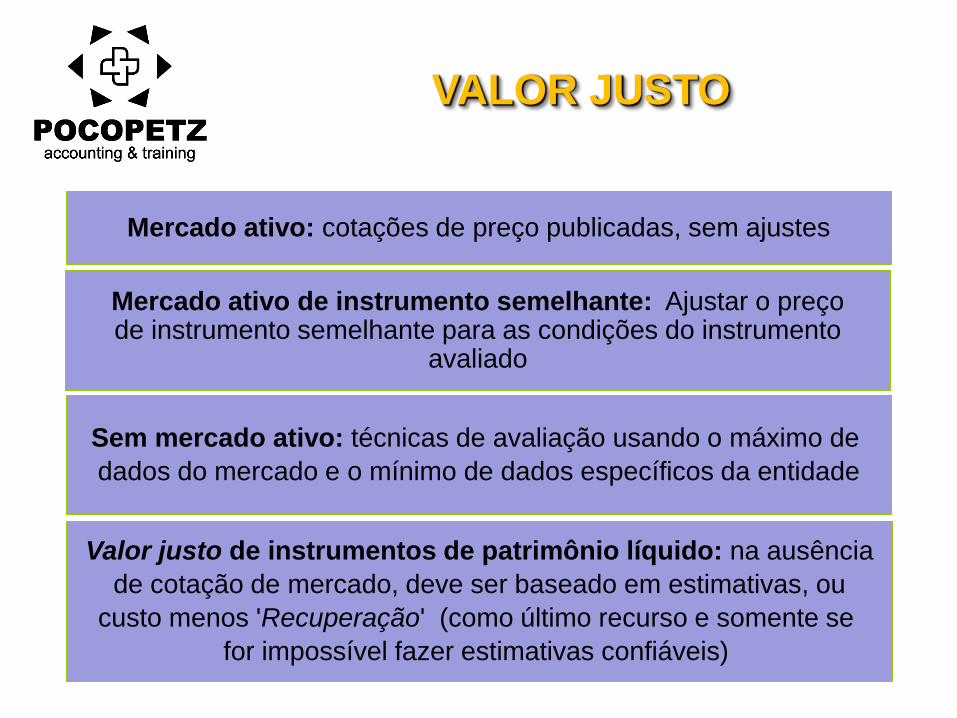

Mercado ativo: cotações de preço publicadas, sem ajustes

Sem mercado ativo: técnicas de avaliação usando o máximo de

dados do mercado e o mínimo de dados específicos da entidade

Valor justo de instrumentos de patrimônio líquido: na ausência

de cotação de mercado, deve ser baseado em estimativas, ou

custo menos 'Recuperação' (como último recurso e somente se

for impossível fazer estimativas confiáveis)

Mercado ativo de instrumento semelhante: Ajustar o preço de instrumento semelhante para as condições do instrumento

avaliado

CUSTO AMORTIZADO

• Custo amortizado de ativo financeiro ou de passivo financeiro é a

quantia pela qual o ativo financeiro ou passivo financeiro é medido

no reconhecimento inicial menos os reembolsos de capital, mais ou

menos a amortização cumulativa utilizando o método dos juros

efetivos menos perdas por valor recuperável.

CUSTO AMORTIZADO

O custo amortizado é calculado utilizando-se o método da taxa de juros efetiva

Valor reconhecid

o inicialment

e

Custo amortizad

o

Dinheiro recebido

Receita/ despesa de

jurosImpairment

No final de cada período aplique o método da taxa de juros efetiva para determinar a receita e despesa de juros.

= -/+- -

RECONHECIMENTO

• Todos os ativos e passivos financeiros, incluindo derivativos,

deverão ser reconhecidos no balanço quando a entidade se torna

parte das disposições contratuais do instrumento.

• Custos da transação são custos incrementais diretamente atribuíveis

à aquisição, emissão ou alienação de um ativo ou passivo financeiro.

Ativos financeiros

ao

“valor justo” do

pagamento

Passivos financeiros

ao

“valor justo” do

recebimento

RECLASSIFICAÇÕES DA

CATEGORIA MANTIDOS ATÉ O

VENCIMENTO

E classificação como ativos disponíveis para venda por

dois anos

Mudança de intenção ou

capacidade

reclassificar TODOS os

instrumentos

"Contaminação" leva à avaliação pelo valor justo

Vendas antes do

vencimento

de parcela significativa

reclassificar TODOS os

instrumentos

RECLASSIFICAÇÃO DE CERTOS ATIVOS

FINANCEIROS

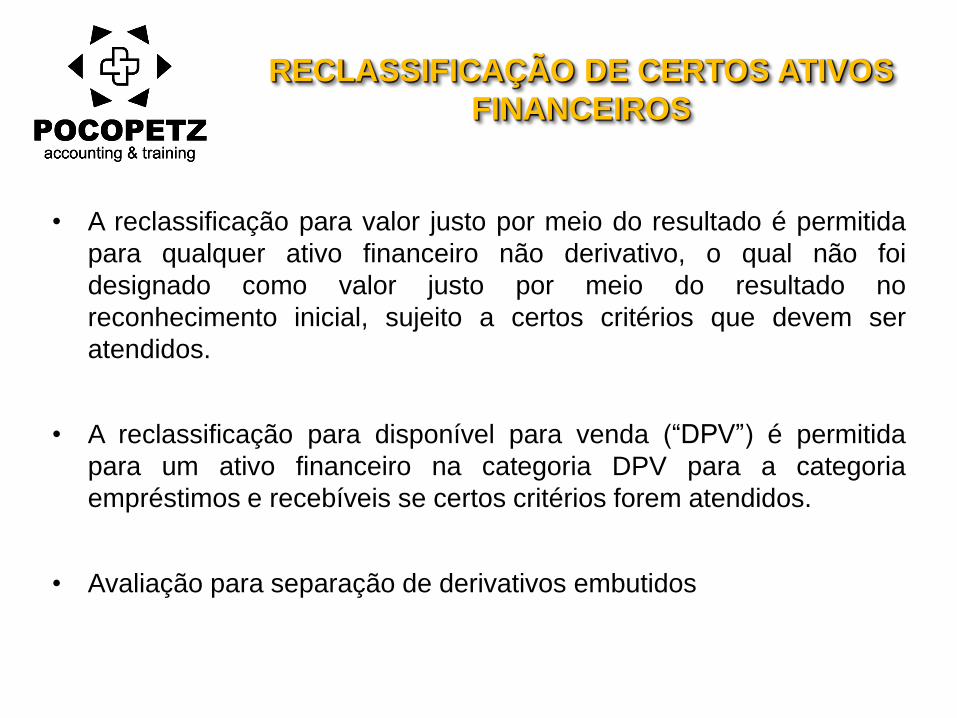

• A reclassificação para valor justo por meio do resultado é permitida

para qualquer ativo financeiro não derivativo, o qual não foi

designado como valor justo por meio do resultado no

reconhecimento inicial, sujeito a certos critérios que devem ser

atendidos.

• A reclassificação para disponível para venda (“DPV”) é permitida

para um ativo financeiro na categoria DPV para a categoria

empréstimos e recebíveis se certos critérios forem atendidos.

• Avaliação para separação de derivativos embutidos

DETERMINAÇÃO DO

CONTRATO PRINCIPAL

DÍVIDA x PATRIMÔNIO

CLASSIFICAÇÃO COMO

INSTRUMENTO PATRIMONIAL

• Será considerado instrumento patrimonial quando:

– Não há a obrigação contratual para entregar caixa ou outro ativo

financeiro para outra parte, ou de trocar ativos / passivos financeiros com

outra parte em condições que possam ser potencialmente desfavoráveis

para o emissor do instrumento;

CLASSIFICAÇÃO COMO

INSTRUMENTO PATRIMONIAL

• Será considerado instrumento patrimonial quando:

– O instrumento será ou pode ser liquidado com a emissão de

instrumentos patrimoniais do emissor:

• o instrumento é um não derivativo que não inclui obrigação contratual

de entregar um número variável de instrumentos patrimoniais

próprios; ou

• o instrumento é um derivativo que será liquidado somente pelo

emitente por meio da troca de um montante fixo de caixa ou outro

ativo financeiro por número fixo de instrumentos patrimoniais

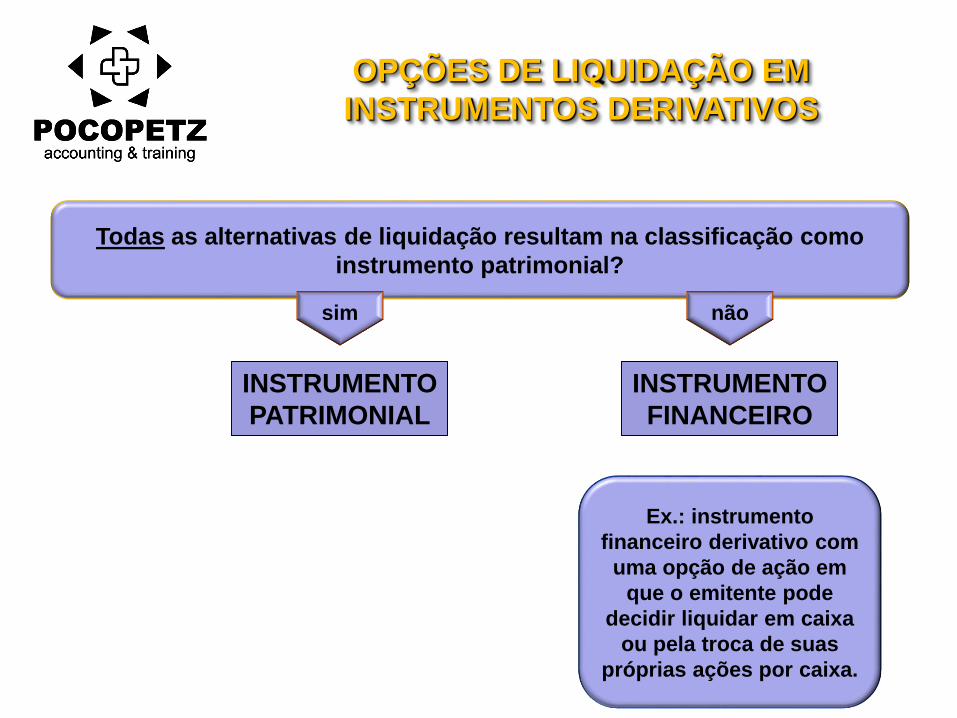

OPÇÕES DE LIQUIDAÇÃO EM

INSTRUMENTOS DERIVATIVOS

Todas as alternativas de liquidação resultam na classificação como

instrumento patrimonial?

Ex.: instrumento

financeiro derivativo com

uma opção de ação em

que o emitente pode

decidir liquidar em caixa

ou pela troca de suas

próprias ações por caixa.

sim não

INSTRUMENTO

PATRIMONIAL

INSTRUMENTO

FINANCEIRO

CONTRATOS DERIVATIVOS LIQUIDADOS

COM INSTRUMENTOS PATRIMONIAIS DA

PRÓPRIA ENTIDADE

O instrumento financeiro concede ao detentor o direito de adquirir um

número fixo de instrumentos patrimoniais da própria entidade por um valor

fixo em qualquer moeda?

A entidade oferece a parcela pro rata dos

instrumentos financeiros aos proprietários

existentes da mesma classe de seus

instrumentos patrimoniais não derivativos

próprios?

sim não

nã

o

sim

INSTRUMENTO

PATRIMONIAL

INSTRUMENTO

FINANCEIRO

INSTRUMENTOS COMPOSTOS

• Os instrumentos compostos podem conter:

– Componente de passivo financeiro – Passivo Financeiro

– Componente de Patrimônio Líquido – Instrumento Patrimonial;

• Contabilização separada - O emitente do instrumento composto

classifica os componentes de passivo e patrimônio líquido do

instrumento composto separadamente como passivo financeiro e

instrumento patrimonial

ALOCAÇÃO INICIAL DO VALOR

CONTÁBIL DE INSTRUMENTO

COMPOSTO

Valor justo total do instrumento composto

(ex. título conversível $ 100)

1. Determinar o valor justo do

componente da obrigação

incluída em quaisquer derivativos

embutidos (ex. $ 60)

2. Valor residual do instrumento

patrimonial

(ex. opção de conversão $ 40)

INSTRUMENTO

PATRIMONIAL

INSTRUMENTO

FINANCEIRO

Montante do crédito recebido

diretamente no patrimônio líquido

Montante do débito pago

diretamente no patrimônio líquido

AÇÕES EM TESOURARIA

sim

Instrumentos patrimoniais próprios

são adquiridos?

Nenhum ganho / perda deve ser reconhecido no resultado:

♦ Na compra, venda, emissão ou cancelamento de

instrumentos patrimoniais da própria entidade ou

♦ Com relação a quaisquer mudanças no valor das ações

em tesouraria

Instrumentos patrimoniais próprios

são vendidos?

sim

INSTRUMENTO

PATRIMONIAL

CUSTOS DE DISTRIBUIÇÕES E DE

TRANSAÇÕES

Reconhecer no

resultado

Reconhecer

diretamente no

patrimônio líquido

A classificação de um instrumento financeiro

emitido determina o tratamento dos custos de

distribuições e de transação relacionados ao

instrumento.

Distribuições

Custos de

transação

INSTRUMENTO

PATRIMONIAL

INSTRUMENTO

FINANCEIRO

PERDA NO VALOR RECUPERÁVEL

DE ATIVOS FINANCEIROS

AVALIAÇÃO DA PERDA NO VALOR

RECUPERÁVEL

• A avaliação da perda ao valor recuperável deve ser feita:

• De forma Individual - Se o ativo financeiro é individualmente significativo;

• De forma Coletiva – Quando o ativo individualmente não for significativo;

• Na avaliação coletiva as perdas no valor recuperável reconhecidas numa

base coletiva representam um passo preliminar estando pendente a

identificação de perdas no valor recuperável sobre ativos individuais. Tão

logo estejam disponíveis informações que identifiquem especificamente

perdas no valor recuperável de ativos individuais em um grupo, esses ativos

deixam de ser incluídos na avaliação coletiva de perda no valor recuperável.

Exemplos de eventos que podem

fornecer evidência de perda no

valor recuperável

• Dificuldade financeira significativa do emissor;

• Uma quebra de contrato como por exemplo a inadimplência ou falta de

pagamento de juros ou principal;

• Renegociação dos termos devido a dificuldade financeira;

• Reestruturação significativa devido a dificuldade financeira ou falência

esperada;

• Desaparecimento de um mercado ativo devido a dificuldades financeiras;

• Dados observáveis indicam que existe uma queda mensurável nos fluxos de

caixa estimados de um grupo de ativos financeiros desde seu

reconhecimento inicial, embora a queda ainda não possa ser identificada

com ativos individuais no grupo;

CÁLCULO DA PERDA NO VALOR

RECUPERÁVEL DE ATIVOS FINANCEIROS

MENSURADOS AO CUSTO AMORTIZÁVEL

• O cálculo para o valor recuperável de ativos financeiros mantidos até

o vencimento e empréstimos e recebíveis mensurados ao custo

amortizado deve ser feito:

• Considerando a Diferença entre: Valor contábil (custo amortizado) e

o Valor presente dos fluxos de caixa estimados (excluindo perdas

de crédito futuras que não tenham sido incorridas) descontadas pela

taxa juros original efetiva;

• A perda deve ser reconhecida no resultado do período.

CÁLCULO DA PERDA NO VALOR

RECUPERÁVEL DE INSTRUMENTOS

PATRIMONIAIS

• O cálculo para o valor recuperável de instrumentos patrimoniais deve

ser feito considerando a:

• Diferença entre custo de aquisição e o valor justo corrente menos

perdas no valor recuperável reconhecidas anteriormente no

resultado

• A perda deve ser reconhecida no resultado do período.

REVERSÃO DE PERDAS NO VALOR

RECUPERÁVEL

Requerido quando as condições forem

atendidas:♦ Revertidas através do resultado

♦ Limitado ao valor dos custos amortizados na

ausência de perda no valor recuperável

Reversão de perda no valor recuperávelTipo de ativo financeiro

Não permitido♦ Aumentos considerados como

reavaliações e reconhecidos em outros

resultados abrangentes

Requerido quando as condições forem

atendidas:♦ Escolha de política contábil com relação a

natureza do evento que desencadeia a reversão

♦ Escolha de política contábil na mensuração da

reversão da perda no valor recuperável

Instrumentos de dívida

mensurados ao custo

amortizado (HTM e L&R)

Instrumentos

patrimoniais AFS

Instrumentos de dívida

AFS

INSTRUMENTOS FINANCEIROS

CONTABILIDADE DE HEDGE

PROTEÇÃO POR HEDGE

• Como resultado de suas atividades, as entidades estão expostas a

riscos oriundos de:

– Ativos e passivos (financeiros) mensurados numa base que não

seja a de valor justo por meio do resultado (FVTPL); ou

– Certos contratos não reconhecidos;

• Entidades podem gerenciar o risco de exposição através do hedge

com:

– Derivativos mensurados pelo valor justo por meio do resultado

(FVTPL);

– Não-derivativos para hedges de risco de moeda estrangeira

OBJETIVO DA CONTABILIDADE

DE HEDGE

• A aplicação da contabilidade de hedge permite:

• Remensurar tanto os itens sobre os quais a exposição ao risco surge

e como os instrumentos utilizados para gerenciar o risco no

resultado; ou

• Diferir o reconhecimento de certos ganhos e perdas com derivativos

no resultado pelo seu reconhecimento em outros resultados

abrangentes;

• Soluciona a inconsistência contábil no resultado.

ITENS QUE SE QUALIFICAM

COMO INTRUMENTOS DE HEDGE

• Derivativo;

• Ativo financeiro não derivativo ou passivo financeiro não

derivativo só pode ser designado como instrumento de

hedge para cobertura de risco cambial;

ITENS QUE SE QUALIFICAM COMO

OBJETO DE HEDGE

• Um ativo ou passivo reconhecido;

• Um compromisso firme não reconhecido;

• Uma transação altamente provável;

• Investimento líquido em operação no exterior.

ITENS QUE SE QUALIFICAM COMO

OBJETO DE HEDGE

• Compromisso firme é um acordo obrigatório para a

troca de quantidade específica de recursos a um preço

especificado em data ou datas futuras especificadas.

• Transação prevista (altamente provável) é uma

transação futura não comprometida, mas antecipada.

Qualificação de riscos de hedge

QUALIFICAÇÃO DE RISCO DE

HEDGE

Podem ser protegidos com

relação a:♦ todos os seus riscos

♦ Qualquer um ou mais de seus

tipos de risco individuais que

são identificavelmente

separáveis e mensurados com

segurança

Podem ser protegidos com

relação a:♦ todos os seus riscos

♦ risco de moeda estrangeira

Itens financeiros Itens não-financeiros

Hedges de valor

justo

de exposições no valor

justo

3 Modelos de contabilidade de

hedge

IAS 39 (CPC 38) contem 3 modelos de contabilidade de hedge

Hedges de fluxos de

caixa

de exposições nos

fluxos de caixa

Hedges de

investimento líquidode exposição de moeda

em investimento líquido

em operação no exterior

Hedges de valor justo

Item objeto de hedge é um ativo

ou passivo reconhecido, um

compromisso firme não

reconhecido ou uma parcela

identificada desse

ativo, passivo ou

compromisso firme.

As mudanças no valor justo

podem afetar o resultado

Hedge de exposições a mudanças

no valor justo do item objeto de

hedge

O item objeto de hedge pode ser a

mudança no valor justo atribuível

a um risco particular se certas

condições são atendidas

Hedges de fluxos de caixa

O item objeto de hedge está exposto a

variação nos fluxos de caixa

atribuíveis a um ativo ou passivo

reconhecido, uma transação

prevista altamente provável ou

risco de variação cambial

de um compromisso firme

Variações no fluxo de caixa podem

afetar o resultado

Hedge de exposição às variações

no fluxo de caixa

O item objeto de hedge pode ser

variações no fluxo de caixa

atribuíveis a um risco particular

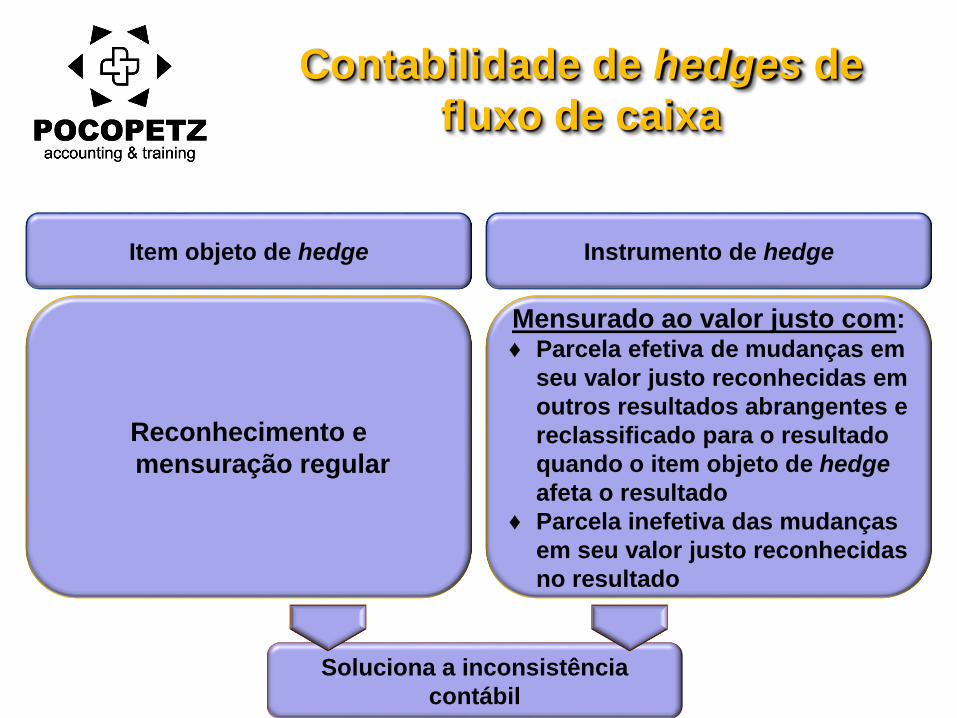

Soluciona a inconsistência

contábil

Contabilidade de hedges de

fluxo de caixa

Reconhecimento e

mensuração regular

Mensurado ao valor justo com:♦ Parcela efetiva de mudanças em

seu valor justo reconhecidas em

outros resultados abrangentes e

reclassificado para o resultado

quando o item objeto de hedge

afeta o resultado

♦ Parcela inefetiva das mudanças

em seu valor justo reconhecidas

no resultado

Item objeto de hedge Instrumento de hedge

Hedges de investimento líquido

O item objeto de hedge é um

investimento líquido em uma

operação no exterior

A exposição em moeda estrangeira

pode afetar o resultado

Hedge de exposição em moeda

estrangeira

Soluciona a inconsistência

contábil

Contabilidade de hedges de

investimento líquido

Mensuração regular - IAS 21:

♦ Diferenças de moeda

estrangeira reconhecidas em

outros resultados

abrangentes

Mensurado ao valor justo com:♦ Parcela efetiva de diferenças

em moeda estrangeira

reconhecidas em outros

resultados abrangentes e

reclassificadas para o resultado

quando o item objeto de hedge

afeta o resultado

♦ Parcela inefetiva das mudanças

em seu valor justo

reconhecidas no resultado

Item objeto de hedge Instrumento de hedge

Critérios da contabilidade de

hedge

Contabilidade

de hedge

permitida

sim

Designação formal e documentação por escrito no

início do hedge

A efetividade da relação do hedge pode ser

mensurada com segurança

Espera-se que o hedge seja altamente eficaz ao

conseguir alterações de compensação no valor justo

ou nos fluxos de caixa atribuíveis ao risco coberto,

consistentemente com a estratégia de gestão de

risco originalmente documentada

Para um hedge de fluxo de caixa de uma transação

prevista, a transação é altamente provável e cria uma

exposição a variação nos fluxos de caixa que

poderiam em última análise afetar o resultado

To

do

s o

s c

rité

rio

s d

e c

on

tab

ilid

ad

e d

e

hed

ge

fora

m a

tin

gid

os?

Documentação de hedge

Identifica claramente o item

objeto de hedge e o

instrumento de

hedge

Descreve como a eficácia do

hedge será avaliada tanto

prospectiva como

retroativamente

Contem o objetivo e estratégia de

e gerenciamento de risco da

entidade para a realização do

hedge

Descreve a natureza do risco a ser

coberto

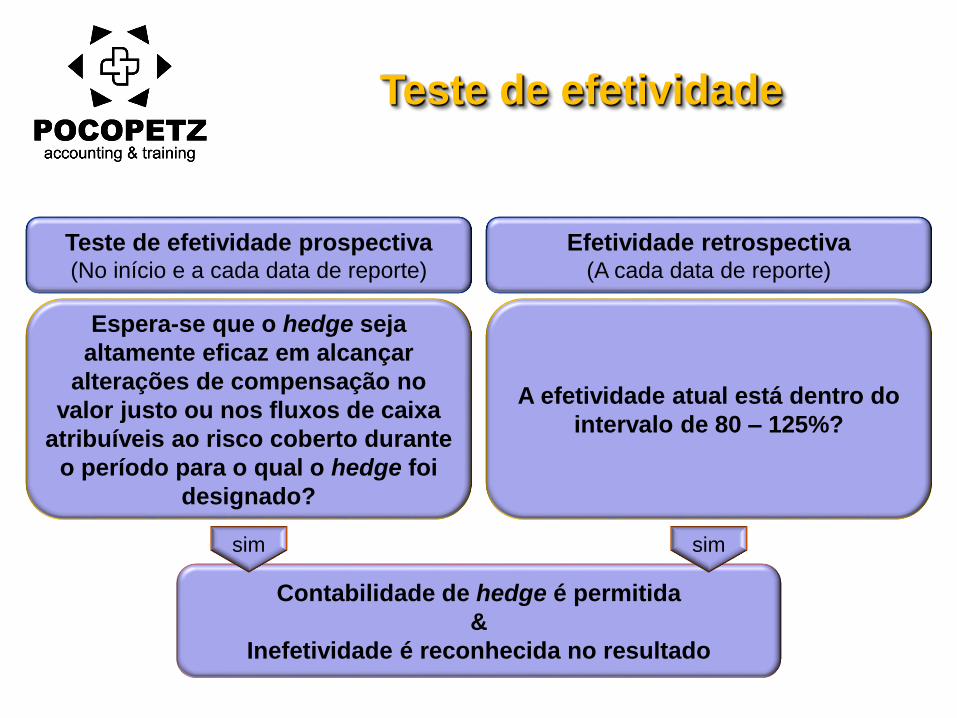

Teste de efetividade

Espera-se que o hedge seja

altamente eficaz em alcançar

alterações de compensação no

valor justo ou nos fluxos de caixa

atribuíveis ao risco coberto durante

o período para o qual o hedge foi

designado?

Contabilidade de hedge é permitida

&

Inefetividade é reconhecida no resultado

A efetividade atual está dentro do

intervalo de 80 – 125%?

sim

Teste de efetividade prospectiva(No início e a cada data de reporte)

Efetividade retrospectiva(A cada data de reporte)

sim

Modelo estatístico:

Demonstrar alta

correlação estatística entre o valor

justo ou fluxos de caixa do item

objeto de hedge e aqueles do

instrumento de hedge

Métodos para mensuração de

efetividade prospectiva

Método de compensação:

comparar mudanças passadas

no valor justo ou fluxo de caixa

do item objeto de hedge

atribuível ao risco

protegido com os

instrumentos de hedge

Combinação de termos críticos:

Aplicável apenas se todos os

termos críticos se relacionam e o

instrumento de hedge possui um

valor justo inicial de zero

O IFRS/CPC não especifica

método de mensuração

Métodos estatísticos como

análise regressiva

Métodos para mensuração da

efetividade retrospectiva

O método da compensação é o

método geralmente

usado na prática

IFRS /CPC não especifica método

de mensuração

♦ Inefetividade reconhecida

automaticamente no resultado

como consequência da

remensuração separada do

instrumento de hedge e o item

objeto de hedge no resultado

Inefetividade

Existe uma inefetividade relacionada

a hedges de valor justo?

Existe uma inefetividade

relacionada a hedges de fluxos de

caixa e de investimento líquido?

♦ Inefetividade reconhecida no

resultado apenas quando a

variação acumulada no valor

justo é > que a variação

acumulada no valor justo do

item objeto de hedge atribuível

ao risco protegido

♦ Inefetividade atual calculada

utilizando o método da

compensação numa base

cumulativa

sim sim

Descontinuação da

contabilidade de hedge

♦ A transação prevista protegida não é mais altamente provável?

♦ O instrumento de hedge expirou, foi vendido, terminado ou exercido?

♦ O item objeto de hedge foi vendido, liquidado ou caso contrário, eliminado?

♦ O hedge não é mais altamente eficaz? ou

♦ A designação foi revogada?

Descontinuar a contabilidade de hedge prospectivamente e reverter para

a contabilidade seguindo os princípios usuais

sim

Hedge de fluxo de caixa:

♦ Espera-se que a transação prevista ainda possa

ocorrer reclassificar de outros resultados

abrangentes quando a transação afeta o

resultado

♦ Não é mais esperado que a transação prevista

ocorra reclassificar de outros resultados

abrangentes para o resultado imediatamente

Hedge de valor justo:

♦ Amortizar o ajuste de

valor justo no item

objeto de hedge

mensurado ao custo

amortizado

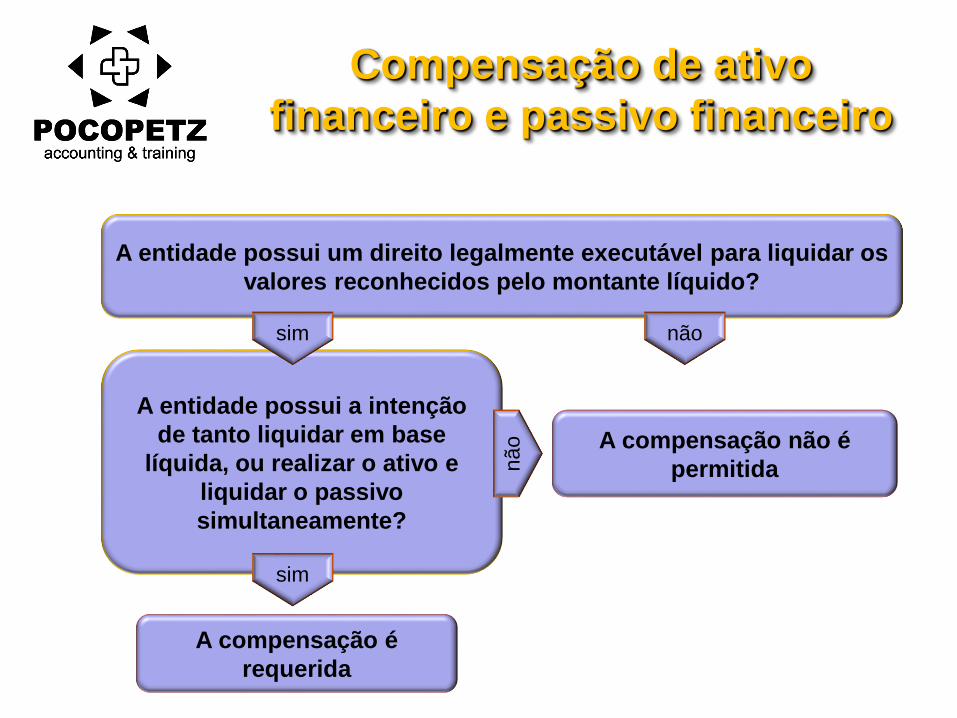

APRESENTAÇÃO E

DIVULGAÇÃO

A compensação é

requerida

A compensação não é

permitida

A entidade possui a intenção

de tanto liquidar em base

líquida, ou realizar o ativo e

liquidar o passivo

simultaneamente?

Compensação de ativo

financeiro e passivo financeiro

A entidade possui um direito legalmente executável para liquidar os

valores reconhecidos pelo montante líquido?

sim

sim

nã

o

não

OBJETIVOS DO CPC 40

• Fornecer divulgações que permitam que os usuários

avaliem a significância dos instrumentos financeiros para

a posição financeira e desempenho da entidade.

• Divulgações que permitam que os usuários avaliem a

natureza e extensão dos riscos resultantes dos

instrumentos financeiros a que a entidade está exposta e

como a entidade gerencia esses riscos;

VISÃO GERAL DO CPC 40

Significância dos instrumentos

financeiros para a posição

financeira e desempenho

Natureza e extensão dos riscos

resultantes dos instrumentos

financeiros

♦ Balanço patrimonial

♦ Demonstração do resultado

abrangente

♦ Outras divulgações (ex. valor justo)

♦ Qualitativo

♦ Quantitativo

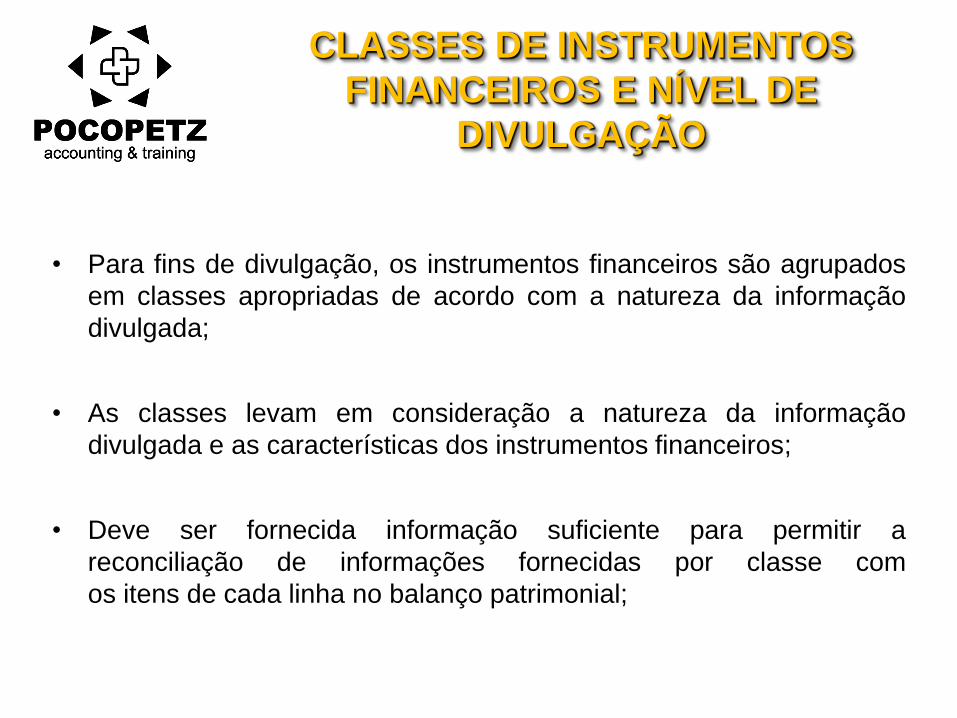

CLASSES DE INSTRUMENTOS

FINANCEIROS E NÍVEL DE

DIVULGAÇÃO

• Para fins de divulgação, os instrumentos financeiros são agrupados

em classes apropriadas de acordo com a natureza da informação

divulgada;

• As classes levam em consideração a natureza da informação

divulgada e as características dos instrumentos financeiros;

• Deve ser fornecida informação suficiente para permitir a

reconciliação de informações fornecidas por classe com

os itens de cada linha no balanço patrimonial;

DIVULGAÇÕES DE VALOR

JUSTO

• Para cada classe de instrumentos financeiros divulgar o valor justo

para permitir comparação com o valor contábil;

• Divulgar métodos utilizados para determinar o valor justo e quando

uma técnica de valorização é utilizada, divulgar também as

premissas utilizadas na determinação do valor

justo;

• Divulgar informação sobre o nível na hierarquia de valor justo;

• Divulgar quaisquer mudanças nas técnicas de avaliação e razões

para a mudança.

Nível 1Valores justos

mensurados

utilizando preços

negociados no

mercado ativo (sem

ajustes) para ativos

ou passivos

idênticos

Nível 2Valores justos

mensurados

utilizando inputs

diferentes dos preços

negociados incluídos

no Nível 1 que são

observáveis

diretamente ou

indiretamente

Nível 3Valores justos

mensurados

utilizando inputs que

não são baseados

em variáveis

observáveis de

mercado

HIERARQUIA DE VALOR

JUSTO

TIPOS DE RISCO

• Risco de crédito: risco de uma das partes contratantes de instrumento

financeiro causar prejuízo financeiro à outra parte pelo não cumprimento

da sua obrigação;

• Risco de liquidez: risco de que uma entidade irá enfrentar dificuldades

para cumprir obrigações relacionadas a passivos financeiros que são

liquidadas pela entrega de caixa ou outro ativo financeiro;

• Risco de mercado: risco de que o valor justo ou os fluxos de caixa

futuros de um instrumento financeiro irão oscilar devido a mudanças nos

preços de mercado (inclui moeda, taxas de juros e outros riscos de

preço);

• Outros tipos de risco.

Exposição ao

risco e como ele

surge

Objetivos,

políticas e

processos para o

gerenciamento

do risco

Métodos usados

para mensurar o

risco

Divulgações qualitativas

A razão para quaisquer mudanças nos itens acima são

divulgadas

Uma entidade divulga para cada tipo de risco

Sumário de dados

quantitativos baseado

nas informações

fornecidas

internamente ao

pessoal chave da

administração

Divulgações

detalhadas no

IFRS 7.36-42

(CPC 40.36-42)

Concentrações de

risco

Divulgações quantitativas

Se os dados quantitativos divulgados no final do período não são

representativos da exposição ao risco da entidade durante o período, a

entidade deve fornecer outras informações que sejam representativas.

Uma entidade divulga para cada tipo de risco

Transferência de ativos

financeiros – principais

divulgações*

Ativos financeiros que não são

desreconhecidos em sua totalidade

Ativos financeiros que são

desreconhecidos em sua totalidade

mas quando a entidade mantém

envolvimento contínuo

♦ Natureza dos ativos e dos riscos e

benefícios associados

♦ Relacionamento entre os ativos

transferidos e os passivos associados

♦ Restrições do uso desses ativos pela

entidade

♦ Valor justo dos ativos transferidos e

passivos associados com direito a recurso

apenas dos ativos transferidos

♦ Valor contábil dos ativos transferidos e

passivos associados

♦ O valor contábil e os valores justos dos

ativos e passivos representando o

envolvimento continuado

♦ Exposição máxima a perdas

♦ Análise de vencimentos dos fluxos de

caixa descontados que podem ser pagos

ao cessionário

♦ Informação qualitativa

♦ Informação específica para cada tipo de

envolvimento continuado