cooperaÇÃo tÉcnica para elaboraÇÃo de...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE SANTA CATARINA – UFSC

LABORATÓRIO DE TRANSPORTES E LOGÍSTICA – LABTRANS

SECRETARIA DE PORTOS DA PRESIDÊNCIA DA REPÚBLICA – SEP/PR

COOPERAÇÃO TÉCNICA PARA ELABORAÇÃO DE ESTUDOS DO

SETOR PORTUÁRIO E DESENVOLVIMENTO DE FERRAMENTAS

PARA PLANEJAMENTO E APOIO À TOMADA DE DECISÃO

OBJETO 1 – ESTUDOS DO SETOR PORTUÁRIO

RELATÓRIO FINAL - FASE 2

ABRIL/2015

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 3

Ficha Técnica

Secretaria de Portos da Presidência da República – SEP/PR

Ministro – Edinho Araújo

Secretário Executivo – Guilherme Penin Santos de Lima

Secretário de Políticas Portuárias – Fábio Lavor Teixeira

Diretora do Departamento de Informações Portuárias, Substituta – Mariana Pescatori

Gestora da Cooperação – Mariana Pescatori

Universidade Federal de Santa Catarina – UFSC

Reitora – Roselane Neckel

Vice-Reitora – Lúcia Helena Pacheco

Diretor do Centro Tecnológico – Sebastião Roberto Soares

Chefe do Departamento de Engenharia Civil – Lia Caetano Bastos

Laboratório de Transportes e Logística – LabTrans

Coordenação Geral – Amir Mattar Valente

Supervisão Executiva – Jece Lopes

Coordenação Técnica

André Ricardo Hadlich

Antônio Venicius dos Santos

Fabiano Giacobo

Equipe Técnica

Adriane Merten Leonardo Hassemer

Aline Huber Luciano Ricardo Menegazzo

André Macan Luiz Claudio Duarte Dalmolin

Artur Borgatto Luiza Andrade Wiggers

Bruno Egídio Santi Manuela Hermenegildo

Carla Acordi Marcelo Villela Vouguinha

Carolina Piccoli Mariana Ciré de Toledo

Caroline Helena Rosa Lopes Mário Cesar B. de Oliveira

Daniele Sehn Natália Tiemi Gomes Komoto

Objeto 1 – Estudos do Setor Portuário

4 Relatório Final – Fase 2

Deivis Wingert Nelson Martins Lecheta

Demis Marques Patrícia Knapik Ghedin

Diego Liberato Paula Ribeiro

Eder Vasco Pinheiro Paulo Roberto Vela Júnior

Emanuel Espíndola Priscilla Biancarelli Nunes Caldana

Emilene Lubianco de Sá Rafael Cardoso Cunha

Eva da Silva Catela Reynaldo Brown do Rego Macedo

Fabiane Mafini Zambom Robson Junqueira da Rosa

Fernando Seabra Rodrigo Melo

Flávio E. Rigaud Júnior Rogério João Lunkes

Guilherme Butter Scofano Samuel Teles de Melo

Heloisa Munaretto Sérgio Grein Teixeira

Horácio Leite Pereira Sergio Zarth Júnior

Jervel Jannes Soraia Cristina Ribas Fachini Schneider

Jônatas José de Albuquerque Tatiane Gonçalves Silveira

José Ronaldo Pereira Júnior Thaiane Pinheiro Cabral

Juliana da Silva Tiscoski Tiago Lima Trinidad

Leonardo Machado Vinicius Ferreira de Castro

Leonardo Miranda Virgílio Rodrigues Lopes de Oliveira

Leonardo Tristão

Bolsistas

Ana Carolina Costa Lacerda Luísa Menin

André Miguel Teixeira Paulista Maria Fernanda Modesto

Carlo Vaz Sampaio Mariana Pereira Koerich

Diana Wiggers Matheus Gomes Risson

Evelin da Silva Matheus Laste

Fabiano Cordeiro Monique Albers Araújo

Fariel André Minozzo Priscilla Pawlack

Gabriela Martini dos Santos Roselene Faustino Garcia

Giovanna Lais Priori Rubia Steiner

Giulia Flores Thais Regina Balistieri

Guilherme Gentil Fernandes Thayse Corrêa da Silveira

Gustavo Kurmann Veronica Gnecco

Jadna Saibert Vinícius Mikio Suzuki

Lennon Motta Vitor Motoaki Yabiku

Lígia Luz Fontes Bahr Yuri Triska

Luísa Lentz

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 5

Coordenação Administrativa

Rildo Ap. F. de Andrade

Equipe Administrativa

Anderson Schneider Luiz de Almeida

Carla Santana Marciel Manoel dos Santos

Daniela Vogel Pollyanna Sá

Diva Helena Teixeira Silva Priscila Lammel

Eduardo Francisco Fernandes Sandréia Schmidt Silvano

Matheus Santos Scheila Conrado de Moraes

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 7

Apresentação

Os métodos e procedimentos de gestão de projetos são estudados há um tempo

considerável, visando privilegiar a organização e a linearidade no desenvolvimento das

atividades previstas e, assim, o cumprimento dos prazos pré-estabelecidos. Nesse sentido, os

relatórios de atividades são ferramentas que permitem avaliar se as metas e os prazos estão

sendo cumpridos conforme especificado na etapa de planejamento do projeto.

Oàp ojetoài tituladoà Coope açãoàT i aàpa aàEla o açãoàdeàEstudosàdoà“eto àPo tu ioàe Desenvolvimento de Fer a e tasà pa aà Pla eja e toà eà ápoioà à To adaà deà De isão à foiàcontratado pela Secretaria de Portos da Presidência da República (SEP/PR) junto à Universidade

Federal de Santa Catarina (UFSC) no âmbito da Fundação de Ensino de Engenharia de Santa

Catarina (FEESC), através do Laboratório de Transportes e Logística (LabTrans).

Nesse contexto, é de fundamental importância que haja um processo documental

envolvendo todas as atividades desenvolvidas, principalmente em função da relevância do

estudo tanto para as instituições envolvidas no contrato quanto para o setor portuário nacional

em sua totalidade. Além disso, o estudo é importante para outros atores para além da sociedade

civil, em última instância, receptora dos benefícios da eficiência em transportes.

O estudo compreende dois objetos principais que contam, respectivamente, com fases

específicas, conforme o Plano de Trabalho do respectivo projeto. Os objetos e suas fases estão

descritas a seguir:

Objeto 1 – Estudos do Setor Portuário

o Fase 1: Diagnóstico dos Terminais Privativos;

o Fase 2: Estruturação e Padronização da Apropriação Contábil;

o Fase 3: Metodologia para Sistematização do Cálculo de Capacidade Portuária;

o Fase 4: Matriz Origem/Destino (O/D) da Cabotagem; e

o Fase 5: Análise da Utilização de Cais para Operações Offshore.

Objeto 2 – Desenvolvimento de Ferramentas para Planejamento e Apoio à Tomada de

Decisão

o Fase 1: Sistematização do Cálculo de Capacidade;

o Fase 2: Novas Funcionalidades do WebPortos;

o Fase 3: Gerenciamento e Controle de Metas e Indicadores do PNLP; e

o Fase 4: Novas Funcionalidades do Sistema de Informação Geográfica da SEP

(SIGSEP).

O presente relatório, sob a denominação Relatório Final – Fase 2 – Cooperação SEP/PR

– UFSC Objeto 1, tem por objetivo descrever as atividades desenvolvidas ao longo de todo o

p ojetoà daà Faseà ,à O jetoà ,à Estruturação e Padronização da Apropriação Contábil ,àconsiderando os termos do Novo Plano e Cronograma de Trabalho do projeto em questão,

estabelecidos pelo Apostilamento e inerentes ao desenvolvimento do Objeto 1, o qual

corresponde aos Estudos do Setor Portuário.

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 9

Sumário

1. Fase 2 – Estruturação e padronização da apropriação contábil ..................................... 13

1.1. Mobilização da equipe ............................................................................................ 13

1.2. Levantamento dos demonstrativos financeiros utilizados no setor portuário

atualmente ................................................................................................................................ 13

1.3. Análise de diferentes modelos de alocação utilizados pela comunidade portuária

internacional ............................................................................................................................... 14

1.4. Estruturação do Plano de Contas ........................................................................... 14

1.5. Elaboração do Manual de Apropriação Contábil .................................................... 15

1.6. Proposição da estrutura de Centros de Custos e Critérios de Rateio .................... 16

1.7. Treinamento e acompanhamento da aplicação nos portos ................................... 17

Apêndices ......................................................................................................................... 19

Apêndice 1 – Relatório de Centro de Custos ....................................................................... 21

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 11

Introdução

A gestão de projetos está calcada em um tripé básico que, quando cumprido, garante o

sucesso do projeto. Os três pressupostos básicos são: delineamento exato dos objetivos

específicos do projeto, dimensionamento adequado do tempo de execução, e cumprimento de

prazo com uso eficiente dos recursos disponíveis.

Nesse sentido, é necessário acercar-se de ferramentas que permitam o

acompanhamento do desenvolvimento do projeto, como relatórios de atividades e gestão, que

documentam todas as etapas cumpridas, assim como as metodologias utilizadas, e permitem,

ainda, controlar o cumprimento dos objetivos do projeto para que seja possível alcançar o

resultado esperado.

Com base no exposto, o presente relatório tem o objetivo de documentar as etapas já

cumpridas inerentes à fase 2 circunscritas pelo Objeto 1 – Estudos do Setor Portuário do projeto

intitulado Cooperação Técnica para Elaboração de Estudos do Setor Portuário e

Desenvolvimento de Ferramentas para Planejamento e Apoio à Tomada de Decisão,

identificando todas as atividades realizadas, tanto as que constam no plano de trabalho, quanto

as que não foram abordadas no mesmo, mas que se mostraram indispensáveis para a execução

do projeto.

De acordo com os objetivos citados, serão elencadas e descritas as atividades a serem

discutidas ao longo deste documento. Para a execução de tais atividades, foi estruturada uma

equipe de trabalho multidisciplinar com capacidades e experiência suficientes para realizar cada

um dos assuntos mencionados.

A elaboração desse documento justifica-se pela necessidade de relatar e documentar o

andamento das atividades, bem como dos resultados que vêm sendo produzidos ao longo do

projeto, e pela importância do acompanhamento das atividades para avaliar se, de fato, seu

desenvolvimento caminha para o alcance dos objetivos esperados.

Nesse contexto, este relatório final descreve as atividades desenvolvidas durante o

estudo da fase 2 que contempla o Objeto 1 do referido projeto. E, nos apêndices, expõe o último

produto restante a ser entregue à SEP/PR, conforme definido no Plano de Trabalho.

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 13

1. Fase 2 – Estruturação e padronização da

apropriação contábil

A seguir serão descritas as atividades envolvidas em cada etapa definida no plano de

trabalho, sendo referenciados os documentos que contém os produtos e entregas ocorridas no

período desenvolvimento do projeto.

áàatividadeà Mo ilizaçãoàdaàe uipe àocorreu entre o período de setembro e novembro

de 2013, consistindo na consolidação da equipe de trabalho, que envolve integrantes do

Labtrans/UFSC e consultores externos, especialistas no tema do projeto.

Com a primeira etapa definida, foi possível dar início ao planejamento e debate dos

produtos e relatórios a serem entregues a SEP/PR, em conformidade com o exposto no plano

de trabalho. A análise e detalhamento dos produtos definidos para a cooperação gerou a

necessidade de alinhamento das expectativas entre o detalhamento proposto pela equipe do

Labtrans/UFSC e o esperado pela SEP/PR. Nesse sentido, foi realizada, no dia 23 de outubro de

2013 a reunião inicial da cooperação, onde foram definidas questões envolvidas nos diversos

produtos e relatórios estabelecidos no plano de trabalho, além de ser solicitado à SEP/PR o

encaminhamento da coleta de dados e estudos necessários ao desenvolvimento do projeto. A

ata desta reunião pode ser encontrada no Apêndice A do Relatório Parcial A, referente ao Objeto

1, Fase 2 da presente cooperação, encaminhado a SEP/PR no mês de dezembro de 2013.

áàatividadeà Levantamento dos demonstrativos financeiros ào o euàe t eàoàpe íodoàdeànovembro de 2013 e janeiro de 2014, consistindo na coleta e análise dos planos de contas em

vigor nas Cias. Docas, o que resultou noàestudoà Compilação dos dados financeiros dos portos

pilotos entregue à SEP/PR em agosto de 2014 por meio de CD enviado como anexo ao Relatório

Parcial C da cooperação.

Este relatório envolve a descrição e caracterização das unidades portuárias definidas

como pilotos, envolvendo o cálculo de índices financeiros e contábeis fundamentados em

Demonstrativos de Resultados de Exercício e Balanços Patrimoniais. Além disso, o documento

contempla os planos de contas recebidos, quais sejam:

Companhia Docas do Ceará;

Companhia Docas do Pará;

Companhia das Docas do Estado da Bahia;

Companhia Docas do Rio Grande do Norte;

Companhia Docas do Espírito Santo;

Companhia Docas do Estado de São Paulo;

SCPar Porto de Imbituba S.A.

Objeto 1 – Estudos do Setor Portuário

14 Relatório Final – Fase 2

No dia 27 de novembro de 2013 foi realizada uma reunião com membros da SEP/PR e

ANTAQ, para que a Agência disponibilizasse ao LabTrans/UFSC os estudos já realizados a

respeito do tema de padronização contábil para os portos nacionais, a fim de utilizá-los como

ponto de partida para a elaboração do Plano Contas Padronizado. A memória desta reunião

consta no Apêndice C do Relatório Parcial A da cooperação.

Ainda, foram obtidos documentos referentes à metodologia de custos da Companhia

Docas do Pará - CDP, apresentados no Anexo I do Relatório Parcial A desta cooperação. O estudo

deste documento permitiu identificar o nível de desenvolvimento dos conceitos e métodos

utilizados na apropriação de custos desta Autoridade Portuária, possibilitando subsidiar a

proposta de Plano de Contas Padronizado e Unificado.

Das autoridades portuárias que tiveram seus planos de contas solicitados, apenas a

Companhia Docas do Rio de Janeiro não enviou os documentos. Ressalta-se que apesar de ter

sido solicitado, em paralelo, o envio dos manuais de apropriação contábil, nenhuma autoridade

portuária afirmou possuir tal documento.

áàatividadeà á liseàdosà odelosàdeàalo ação ào o euàe t eàoàpe íodoàdeà ja ei oàaàmarço de 2014, consistindo na coleta e análise dos modelos de alocação contábil utilizados por

portos daàEspa ha.àCo oà esultadoàfoiàela o adoàoàestudoà Análise de Modelos de Alocação de

Portos I te a io ais àentregue à SEP/PR em agosto de 2014 por meio de CD enviado como

anexo ao Relatório Parcial C da cooperação.

A realização deste estudo contou com o apoio do Porto de Valência na resolução de

dúvidas e na obtenção de modelos de alocação contábil utilizados pelos portos espanhóis, sendo

possível a identificação das vantagens de cada um, bem como, potenciais contribuições à

proposta de plano de contas padrão.

áà atividadeà Est utu açãoàdoà pla oà deà o tas à o o euà e t eà oà pe íodoà de março e

dezembro de 2014, consistindo na elaboração de um plano de contas padrão para os portos

nacionais. Como resultado, o plano de contas elaborado foi inserido no capítulo sete do produto

de o i adoà Ma ualàdeàáp op iaçãoàCo t ilàdoà“eto àPo tu io àe t egueà à“EP/PRàe àsuaàversão final no dia 26 de fevereiro de 2015 por meio do Ofício nº 16/2015 e protocolado pela

SEP/PR pelo nº 00045.000701/2015-17.

Após o levantamento dos planos de contas dos portos nacionais e a obtenção do modelo

de alocação adotado pelos portos da Espanha, foi possível iniciar a atividade de elaboração da

proposta de plano de contas padronizado para as administrações portuárias nacionais. Como

base do plano de contas padrão, utilizou-se oà do u e toà de o i adoà Pla oà deà Co tasàGe e ial à daà áNTáQ.à áà pa ti à desteà odeloà fo a à ealizadasà alte açõesà pa aà ade u -lo às

necessidades da SEP/PR, ANTAQ e outras entidades governamentais. Para isso, foram realizadas

as seguintes etapas:

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 15

Revisão do aparato legal nacional e internacional;

Revisão de pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis;

Avaliação do nível de especificação das contas;

Eliminação de contas desnecessárias, com base nas atuais normas contábeis nacionais;

Direcionamento da estrutura do Plano de Contas a um sistema privado de contas,

considerando a necessidade de futuras aplicações de métodos de custeio.

Na sequência, foram incorporadas as experiências nacionais na estruturação de plano

de contas, sendo consultados os documentos de outras agências de governo, como: ANEEL,

ANTT, entre outras.

Como resultado das atividades desempenhadas, foi estruturada uma primeira versão do

plano de contas para o setor portuário nacional, que foi aprimorada com vistas a considerar as

particularidades das unidades portuárias, bem como, as diferentes necessidades de informação

das entidades governamentais. Para isso, foi realizado o cotejamento do documento elaborado

com os planos de contas da CDC, CODESA, CODEBA, CODESP, CODERN e ScPar Porto de

Imbituba. Além disso, foi realizada uma apresentação para entendimento e debate dos

documentos. A reunião mencionada se deu em Brasília, no dia 06 de Junho de 2014, em que

estiveram presentes representantes da ANTAQ, CODEBA, CODESA, LabTrans/UFSC, Ministério

Público/DEST e SEP/PR. O debate permitiu realizar o alinhamento das necessidades de

informação das diversas entidades envolvidas no processo de padronização contábil dos portos.

A memória da reunião consta no Anexo 3 do Relatório Parcial C desta cooperação.

Após a reunião mencionada, foi enviado o plano de contas para todas as Companhias

Docas, visando assim, coletar contribuições e pareceres técnicos que possibilitaram aprimorar e

ajustar o documento. Ademais, foi realizada uma reunião por videoconferência no dia 05 de

Agosto de 2014 junto a SEP/PR, em que foram esclarecidas as etapas envolvidas na elaboração

do plano de contas. A memória da reunião foi inserida no Anexo 4 do Relatório Parcial C desta

cooperação.

Após a elaboração da primeira versão do plano de contas, foram realizadas reuniões

junto aos contadores das Cias. Docas e demais especialistas para apresentar e debater acerca

do documento produzido a fim de ajustá-lo as necessidades e a realidade das unidades

portuárias, conforme memória de reunião do dia 21/08/2014 inserida no Apêndice 1 do

Relatório Parcial D. Com o debate foram solicitados alguns ajustes nas contas elencadas no

Plano, sendo que após os devidos ajustes, foi realizado o treinamento da nova Estrutura de

Contas, conforme memória de reunião do dia 18/09/2014 inserida no Apêndice 2 do Relatório

Parcial D.

áàatividadeà Ela o açãoàdoàMa ualàdeàáp op iaçãoàCo t il ào o euàe t eàoàpe íodoàde maio e dezembro de 2014, consistindo na elaboração de um manual de utilização do plano

de contas padrão elaborado.à Co oà esultadoà foià ge adoàoàp odutoà Ma ualàde Apropriação

Contábil Do Setor Portuário" entregue à SEP/PR em sua versão final no dia 26 de fevereiro de

2015 por meio do Ofício nº16/2015 e protocolado pela SEP/PR pelo nº 00045.000701/2015-17.

Objeto 1 – Estudos do Setor Portuário

16 Relatório Final – Fase 2

O referido produto apresenta as diretrizes adotadas para a elaboração do plano de

contas, juntamente a descrição de cada grupo de conta e o seu funcionamento. Considerando a

decisão da SEP/PR de iniciar a utilização do Plano de Contas nas Cias. Docas no dia 1 de janeiro

de 2015, após a sua validação, o Manual foi disponibilizado por meio online para todas as

Companhias.

áàatividadeà Proposição da estrutura de centros de custos ào o euàe t eàoàpe íodoàdeàoutubro de 2014 e janeiro de 2015, consistindo na elaboração de uma proposta de custeio por

meio de centros de custos e critérios de rateio. Como resultado, foiàge adoàoàp odutoà Relatório

deàCe t osàdeàCustos à ueàest ài se idoà oàáp di eàIàdo presente relatório.

A estrutura de centros de custos desenvolvida é dividida em dois tipos: custos com

serviços prestados (custos com relação às atividades portuárias) e despesas administrativas e

operacionais (despesas indiretas ao tipo de atividade realizada no porto). Considerando que a

receita portuária é advinda das atividades desempenhadas, foram elencadas as principais

atividades prestadas pela unidade portuária, para então, elaborar centros de custos que

possibilitem a mensuração do custo de cada atividade:

Utilização da infraestrutura de acesso aquaviário;

Utilização das instalações de acostagem;

Infraestrutura terrestre;

Movimentação de carga;

Armazenagem;

Aluguel de equipamentos;

Serviços diversos;

Arrendamento;

Uso temporário.

Para a aferição dos custos com os serviços prestados, são utilizadas três formas de

vinculação dos dispêndios do porto com cada atividade, quais sejam:

Custos que podem ser alocados diretamente às atividades;

Gastos com mão de obra direta que podem ser relacionadas com uma das atividades;

Gastos com mão de obra indireta que atuam em mais de um serviço prestado. Nestes

tipos de gastos são aplicados critérios de distribuição para determinar quanto será

alocado em cada atividade.

Considerando a existência de despesas administrativas, operacionais e de mão de obra

indireta, a distribuição destes dispêndios é realizada por meio de critérios específicos

(direcionadores).

A primeira versão da proposta de estrutura de centros de custos, envolvendo o elenco

de critérios de distribuição para custos e despesas que não são passíveis de apropriação direta,

foi apresentada em reunião em Brasília, no dia 06 de Junho de 2014 conforme descrito Anexo 3

do Relatório Parcial C. Nesta ocasião foram coletadas contribuições das diferentes entidades

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 17

governamentais envolvidas. Subsequentemente, foram realizados os devidos ajustes nos

centros de custos e critérios de distribuição, buscando atender as necessidades de informação

elencadas. Em nova reunião, realizada no dia 21/08/2014, conforme Apêndice I do Relatório

Parcial D, foi sugerida a modificação da proposta de estrutura de centros de custos. Desta forma,

em reunião posterior, do dia 18/09/2014, de acordo com a ata inserida no Apêndice II do

Relatório Parcial D, foi dado continuidade no debate e ajuste da nova proposta de Centros de

Custos, que resultou na versão final inserida no Apêndice I deste relatório.

áàatividadeà Treinamento e acompanhamento da aplicação nos portos ào o euàe t eàoàperíodo de dezembro de 2014 e abril de 2015, consistindo atividades de apresentação,

treinamento e resolução de dúvidas das Cias. Docas acerca do Plano de Contas, Manual de

Apropriação e Centros de Custos.

Conforme mencionado anteriormente, foram realizadas várias reuniões junto aos

contadores das Cias. Docas e demais especialistas, de forma a possibilitar o amplo debate e

ajuste nos documentos desenvolvidos. Com a apresentação do Plano de Contas Padrão e do

Manual de Apropriação Contábil, no evento realizado dia 18/09/2014, conforme ata inserida no

Apêndice II do Relatório Parcial D, a SEP/PR determinou que as Cias. Docas utilizem o novo

modelo contábil no dia 1 de janeiro de 2015. Em paralelo, a SEP/PR solicitou que as Cias. Docas

enviassem um parecer técnico sobre a possibilidade de implantar a sistemática de custeio com

centros de custos. As informações enviadas pelas Docas foram consolidadas e analisadas, sendo

enviado a SEP/PR o documento inserido no Apêndice 4 do Relatório Parcial D, com as

recomendações técnicas do LabTrans/UFSC para as dúvidas levantadas pelas Cias. Docas.

Deste momento em diante, o LabTrans/UFSC forneceu o acompanhamento e apoio na

implementação dos produtos gerados, sanando dúvidas das Cias. Docas e emitindo

recomendações técnicas acerca da correta apropriação contábil na nova estrutura de contas

padrão, atentando para os diferentes softwares contábeis existentes nas Cias. Entre as

entidades auxiliadas durante a última etapa do projeto, citam-se: CDC, CDP e CDRJ, que

demandaram alguns ajustes na forma de utilizar o plano de contas devido a limitações de seus

softwares contábeis.

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2 19

Apêndices

Objeto 1 – Estudos do Setor Portuário

Relatório Final – Fase 2

Apêndice 1 – Relatório de Centro de Custos

UNIVERSIDADE FEDERAL DE SANTA CATARINA - UFSC

FUNDAÇÃO DE ENSINO E ENGENHARIA DE SANTA CATARINA - FEESC

LABORATÓRIO DE TRANSPORTES E LOGÍSTICA - LABTRANS

SECRETARIA DE PORTOS DA PRESIDÊNCIA DA REPÚBLICA - SEP/PR

OBJETO 1 – ESTUDOS DO SETOR PORTUÁRIO

FASE II – ESTRUTURAÇÃO E PADRONIZAÇÃO DA APROPRIAÇÃO

CONTÁBIL

RELATÓRIO DE CENTRO DE CUSTOS

ABRIL/2015

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 3

Ficha Técnica

Secretaria de Portos da Presidência da República – SEP/PR

Ministro – Edinho Araújo

Secretário Executivo – Guilherme Penin Santos de Lima

Secretário de Políticas Portuárias – Fábio Lavor Teixeira

Diretora do Departamento de Informações Portuárias, Substituta – Mariana Pescatori

Gestora da Cooperação – Mariana Pescatori

Universidade Federal de Santa Catarina – UFSC

Reitora – Roselane Neckel

Vice-Reitora – Lúcia Helena Pacheco

Diretor do Centro Tecnológico – Sebastião Roberto Soares

Chefe do Departamento de Engenharia Civil – Lia Caetano Bastos

Laboratório de Transportes e Logística – LabTrans

Coordenação Geral – Amir Mattar Valente

Supervisão Executiva – Jece Lopes

Coordenação Técnica

André Ricardo Hadlich

Antônio Venicius dos Santos

Fabiano Giacobo

Equipe Técnica

Adriane Merten Leonardo Hassemer

Aline Huber Luciano Ricardo Menegazzo

André Macan Luiz Claudio Duarte Dalmolin

Artur Borgatto Luiza Andrade Wiggers

Bruno Egídio Santi Manuela Hermenegildo

Carla Acordi Marcelo Villela Vouguinha

Carolina Piccoli Mariana Ciré de Toledo

Caroline Helena Rosa Lopes Mário Cesar B. de Oliveira

Objeto 1 – Estudos do Setor Portuário

4 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

Daniele Sehn Natália Tiemi Gomes Komoto

Deivis Wingert Nelson Martins Lecheta

Demis Marques Patrícia Knapik Ghedin

Diego Liberato Paula Ribeiro

Eder Vasco Pinheiro Paulo Roberto Vela Júnior

Emanuel Espíndola Priscilla Biancarelli Nunes Caldana

Emilene Lubianco de Sá Rafael Cardoso Cunha

Eva da Silva Catela Reynaldo Brown do Rego Macedo

Fabiane Mafini Zambom Robson Junqueira da Rosa

Fernando Seabra Rodrigo Melo

Flávio E. Rigaud Júnior Rogério João Lunkes

Guilherme Butter Scofano Samuel Teles de Melo

Heloisa Munaretto Sérgio Grein Teixeira

Horácio Leite Pereira Sergio Zarth Júnior

Jervel Jannes Soraia Cristina Ribas Fachini Schneider

Jônatas José de Albuquerque Tatiane Gonçalves Silveira

José Ronaldo Pereira Júnior Thaiane Pinheiro Cabral

Juliana da Silva Tiscoski Tiago Lima Trinidad

Leonardo Machado Vinicius Ferreira de Castro

Leonardo Miranda Virgílio Rodrigues Lopes de Oliveira

Leonardo Tristão

Bolsistas

Ana Carolina Costa Lacerda Luísa Menin

André Miguel Teixeira Paulista Maria Fernanda Modesto

Carlo Vaz Sampaio Mariana Pereira Koerich

Diana Wiggers Matheus Gomes Risson

Evelin da Silva Matheus Laste

Fabiano Cordeiro Monique Albers Araújo

Fariel André Minozzo Priscilla Pawlack

Gabriela Martini dos Santos Roselene Faustino Garcia

Giovanna Lais Priori Rubia Steiner

Giulia Flores Thais Regina Balistieri

Guilherme Gentil Fernandes Thayse Corrêa da Silveira

Gustavo Kurmann Veronica Gnecco

Jadna Saibert Vinícius Mikio Suzuki

Lennon Motta Vitor Motoaki Yabiku

Lígia Luz Fontes Bahr Yuri Triska

Luísa Lentz

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 5

Coordenação Administrativa

Rildo Ap. F. de Andrade

Equipe Administrativa

Anderson Schneider Luiz de Almeida

Carla Santana Marciel Manoel dos Santos

Daniela Vogel Pollyanna Sá

Diva Helena Teixeira Silva Priscila Lammel

Eduardo Francisco Fernandes Sandréia Schmidt Silvano

Matheus Santos Scheila Conrado de Moraes

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 7

Lista de figuras

Figura 1 – Categorias de receita de um Porto ................................................................ 15

Figura 2 - Estrutura do Centro de Custos ....................................................................... 17

Figura 3 – Etapas de amadurecimento do sistema de custeio. ...................................... 18

Figura 4 – Passos da estrutura de custos ....................................................................... 35

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 9

Lista de Tabelas

Tabela 1 - Tabela de Custos Diretos - Exemplo .............................................................. 36

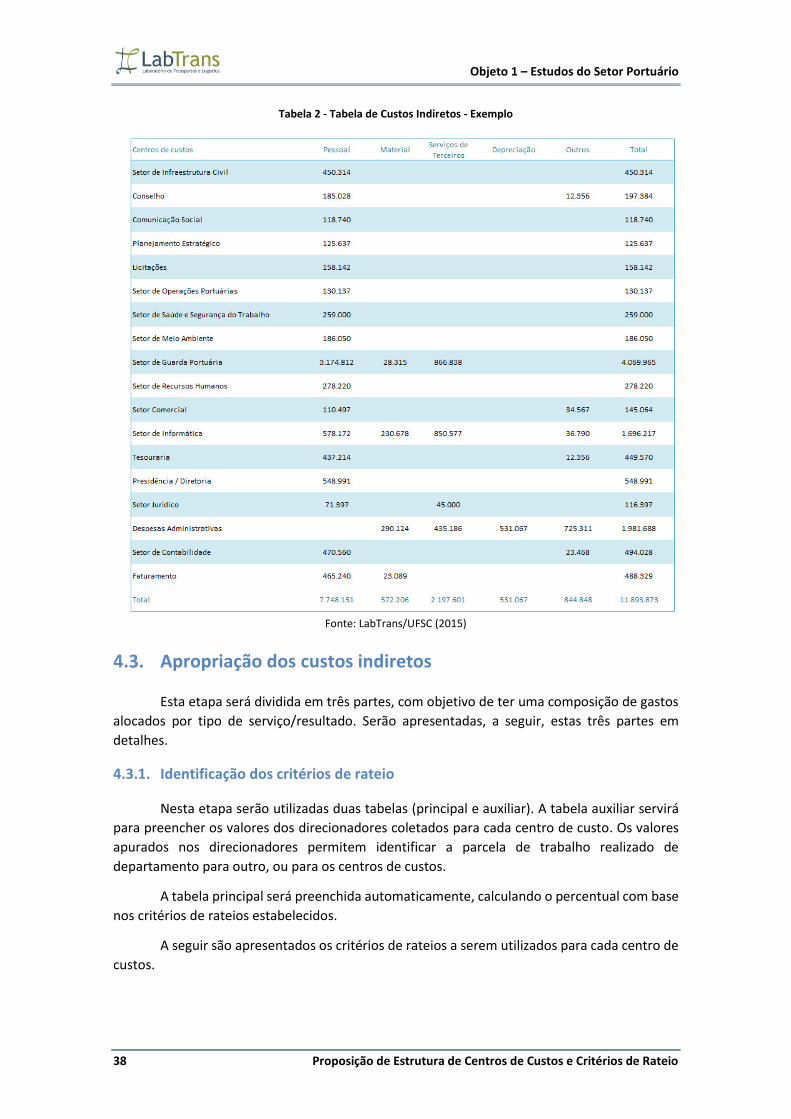

Tabela 2 - Tabela de Custos Indiretos - Exemplo ........................................................... 38

Tabela 3 - Tabela com critérios de rateios por centro de custo ..................................... 39

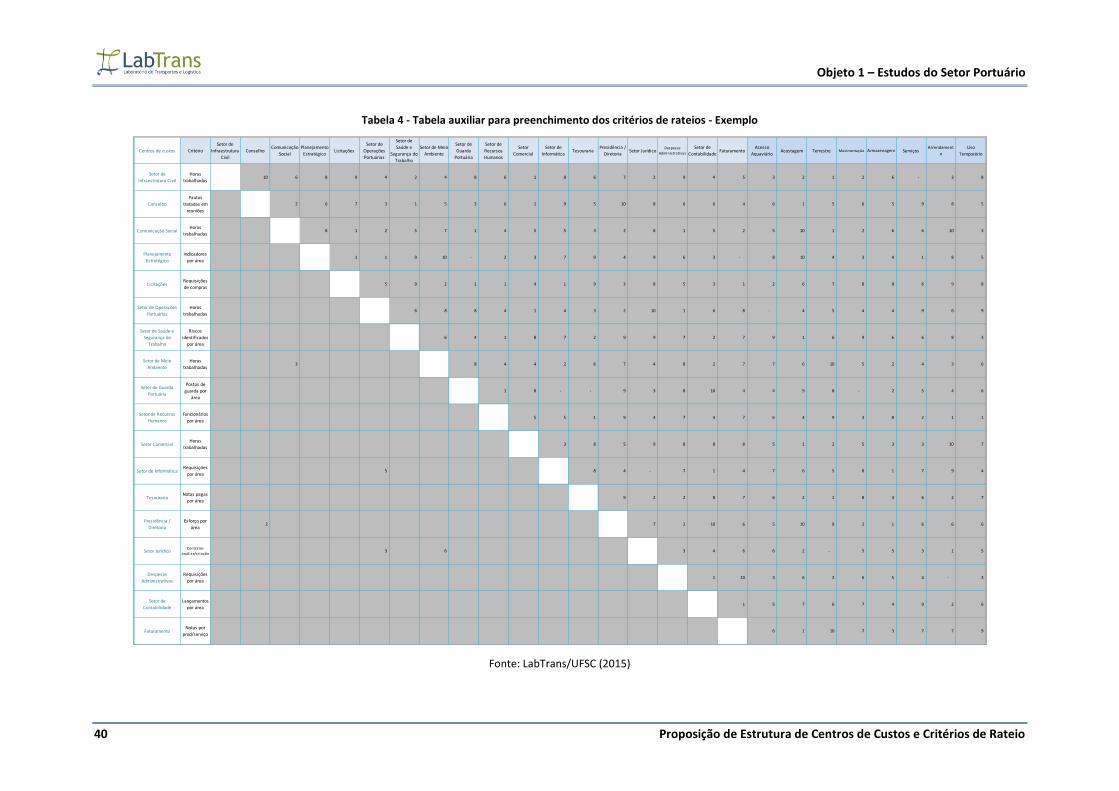

Tabela 4 - Tabela auxiliar para preenchimento dos critérios de rateios - Exemplo ....... 40

Tabela 5 - Tabela principal de distribuição nos centros de custos - Em percentuais -

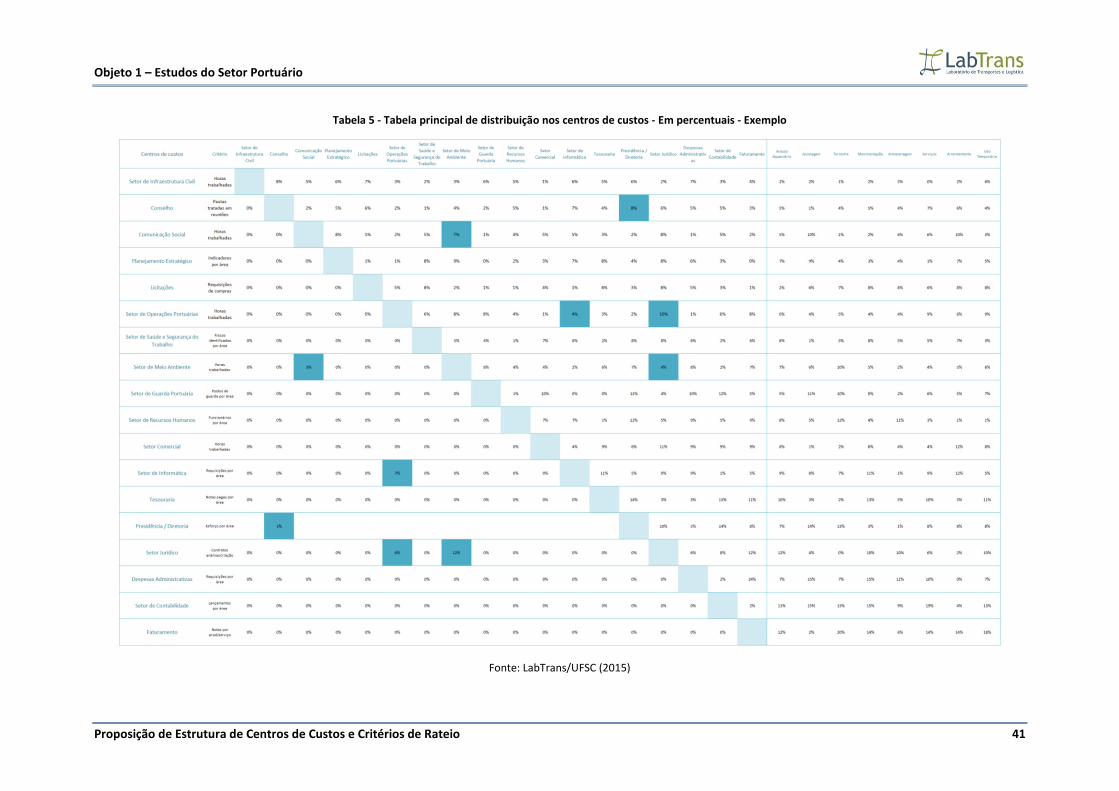

Exemplo .......................................................................................................................... 41

Tabela 6 - Tabela com os valores distribuídos dos centros de custos que se atendem

mutuamente - Exemplo .................................................................................................. 42

Tabela 7 – Análise do centro de custos do setor de operações portuárias – aplicado à

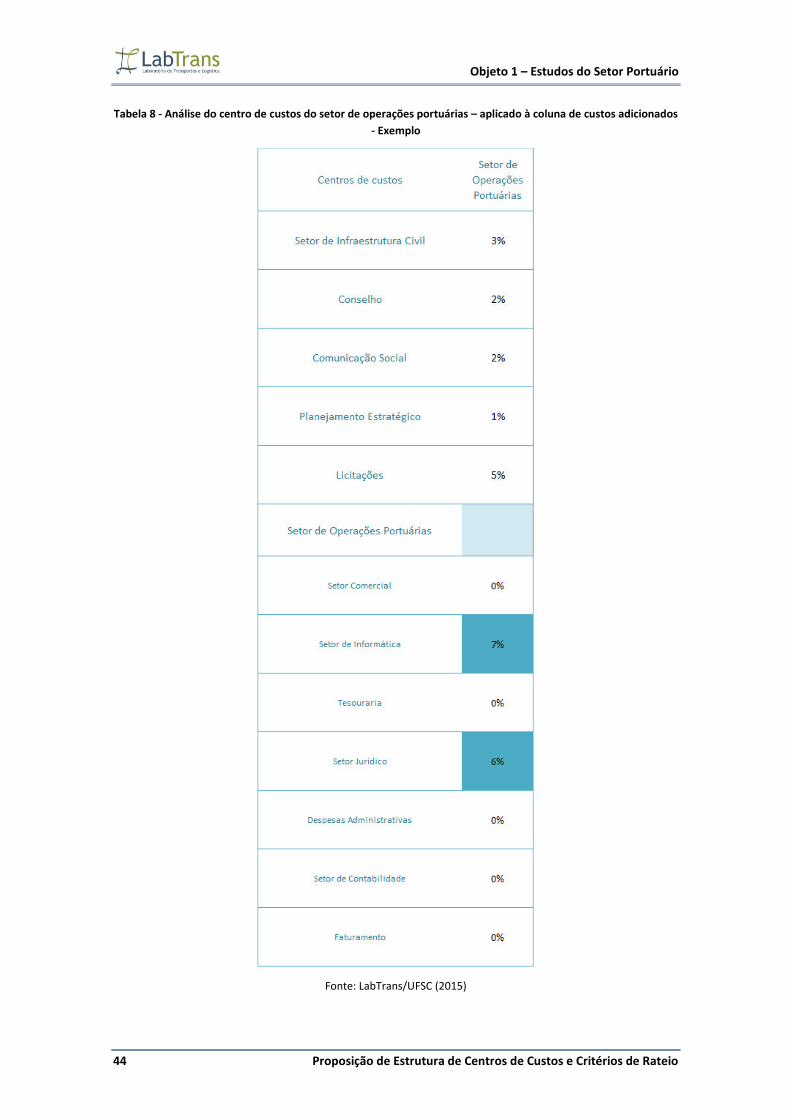

coluna de custos subtraídos - Exemplo .......................................................................... 43

Tabela 8 - Análise do centro de custos do setor de operações portuárias – aplicado à

coluna de custos adicionados - Exemplo ........................................................................ 44

Tabela 9 - Ajuste dos critérios de rateio considerando os custos já distribuídos - Planilha

Auxiliar - Exemplo ........................................................................................................... 46

Tabela 10 - Ajuste dos critérios de rateio considerando os custos já distribuídos - Planilha

Principal - Exemplo ......................................................................................................... 47

Tabela 11 – Exemplo de distribuição dos centros de custos .......................................... 48

Tabela 12 - Alocação dos Custos Completa – Parte Final - Exemplo .............................. 50

Tabela 13 - Alocação dos custos – Custos distribuídos por centro de receita - Exemplo

........................................................................................................................................ 51

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 11

Sumário

1. Introdução ................................................................................................................. 13

2. Centros de Custos ....................................................................................................... 15

Critérios de Alocação de Custos ............................................................................. 18

2.1.1. Definição de Atividades de Custeio ........................................................................ 19

2.1.2. Definição de Natureza dos Gastos .......................................................................... 19

2.1.3. Alocação dos custos diretos e indiretos ................................................................. 19

2.1.4. Critérios de alocação para custos indiretos ............................................................ 19

3. Estrutura de Custo ...................................................................................................... 21

Custos com Serviços Prestados .............................................................................. 21

3.1.1. Mão de Obra Direta ................................................................................................ 21

3.1.2. Despesas Diretas ..................................................................................................... 22

3.1.3. Mão de Obra Indireta ............................................................................................. 25

Despesas Administrativas e Operacionais .............................................................. 27

3.2.1. Mão de Obra Indireta ............................................................................................. 27

3.2.2. Despesas Gerais ...................................................................................................... 33

4. Aplicação dos Centros de Custos ................................................................................. 35

Alocação dos custos diretos aos produtos/serviços ............................................... 36

Alocação dos custos indiretos ................................................................................ 37

Apropriação dos custos indiretos ........................................................................... 38

4.3.1. Identificação dos critérios de rateio ....................................................................... 38

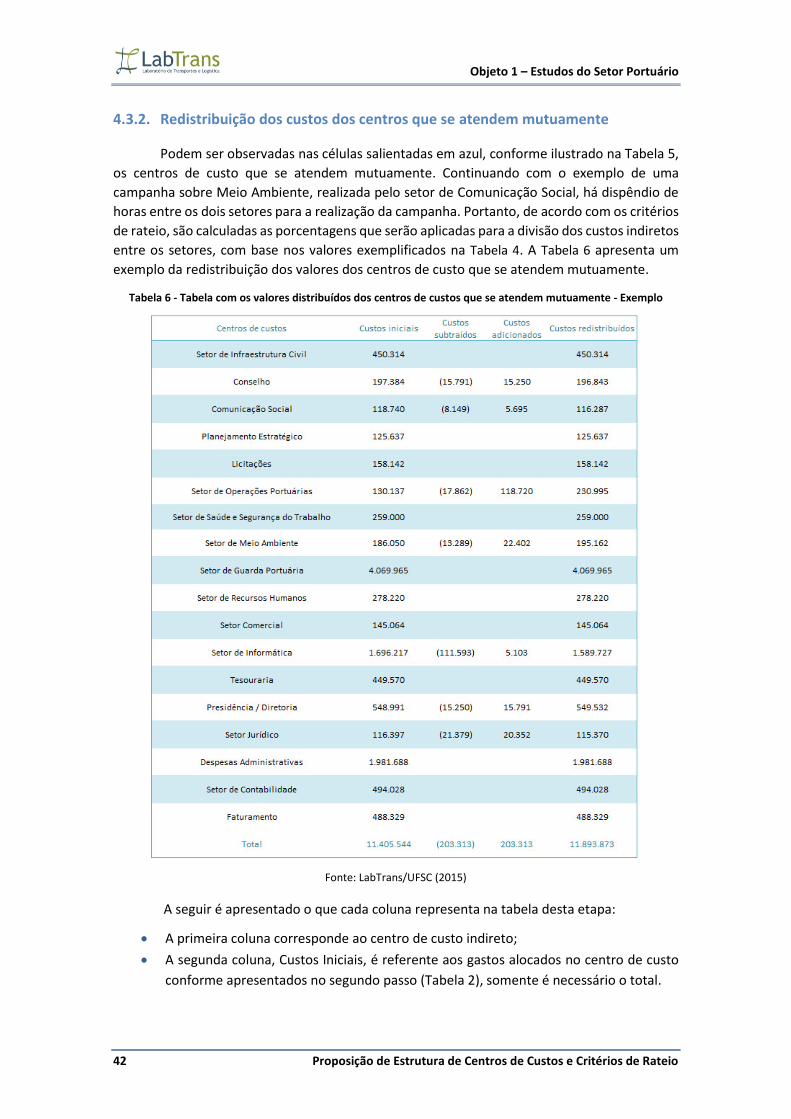

4.3.2. Redistribuição dos custos dos centros que se atendem mutuamente .................. 42

4.3.3. Ajuste dos critérios de rateio considerando os custos já distribuídos ................... 45

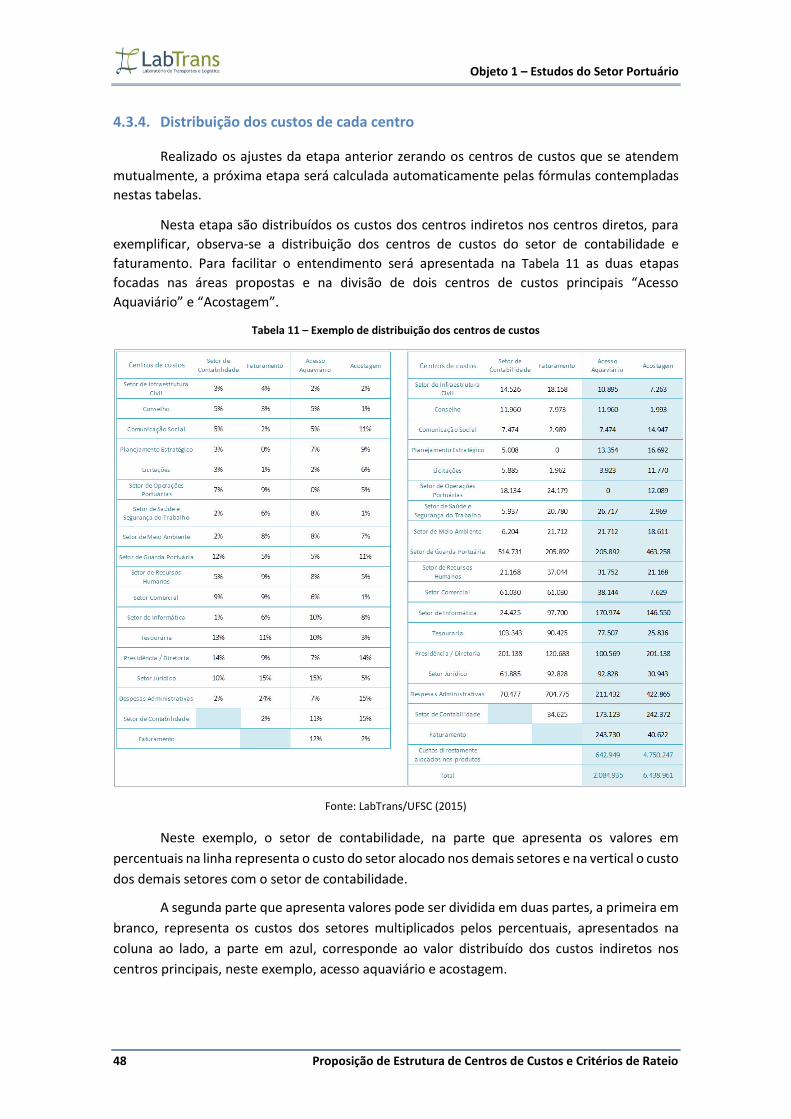

4.3.4. Distribuição dos custos de cada centro .................................................................. 48

5. Conclusão................................................................................................................... 53

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 13

1. Introdução

Este documento foi elaborado pelo Laboratório de Transportes e Logística da

Universidade Federal de Santa Catarina (LabTrans/UFSC) com o objetivo de apresentar à

Secretaria de Portos da Presidência da República (SEP/PR) uma proposta de estrutura de centros

de custos por tipo de serviço/produto prestado pelos portos. Este relatório servirá para orientar

as unidades portuárias na aplicação do método de custeio.

O documento é estruturado em quatro seções, sendo esta parte introdutória, a

primeira. Na sequência, a seção 2 (Centros de Custos) traz a metodologia de trabalho e as

definições gerais que serviram de base para o desenvolvimento deste estudo.

Já a seção 3 descreve todos os centros de custos com suas definições, suas atribuições

e seus respectivos critérios de rateio. Nesta seção são exemplificados os tipos de custos a serem

apropriados. Os centros de custos são divididos em custos com serviços prestados, constituído

por três categorias: mão de obra direta, despesas diretas e mão de obra indireta, além disso, é

considerado o custeio de despesas administrativas e operacionais, constituído por duas

categorias mão de obra indireta e despesas gerais.

Por fim, a seção 4 traz a estrutura dos centros de custos e sua aplicação. Observados os

conceitos descritos na seção anterior, o custo e seu critério deverão ser apropriados com o

intuito de identificar a fração do custo que corresponde a cada centro de resultado.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 15

2. Centros de Custos

A estrutura dos centros de custos é dividida em dois tipos: i) Custos com Serviços

Prestados (custos com relação às atividades portuárias); ii) Despesas Administrativas e

Operacionais (despesas indiretas ao tipo de atividade realizada no porto).

Partindo do princípio de que as receitas portuárias são advindas de atividades

realizadas, a seguir, na Figura 1, são apresentados os principais tipos de atividades envolvidas

nas receitas portuárias.

Figura 1 – Categorias de receita de um Porto

Fonte: LabTrans/UFSC (2015)

As descrições de cada categoria de receita estão elencadas a seguir:

1. Utilização da Infraestrutura de acesso aquaviário ou Infraestrutura marítima;

As receitas neste centro de resultado compreendem a utilização de toda infraestrutura

marítima do porto, constituído de molhe, quebra-mar, bacia de evolução, canais de acesso e

áreas de fundeio, que proporcionam águas abrigadas, tranquilas, profundas e sinalizadas para

que as embarcações realizem as suas operações com segurança.

2. Utilização das instalações de acostagem;

As receitas neste centro de resultado compreendem a utilização das instalações de

acostagem, constituído de cais, dolfins, píeres, defensas, cabeços, etc., para realização de

operações de carregamento ou descarga de mercadorias, receber abastecimentos e

suprimentos diversos, movimentar passageiros, etc.

Objeto 1 – Estudos do Setor Portuário

16 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

3. Infraestrutura terrestre;

As receitas neste centro de resultado compreendem as facilidades referentes à

utilização das instalações terrestres para movimentação de mercadorias e trânsito de

passageiros. São elas: inspetorias operacionais, pavimentação de vias internas, acessos

rodoviário e ferroviário, áreas de estacionamento, distribuição elétrica, esgoto, etc.

4. Movimentação de cargas;

As receitas neste centro de resultado compreendem a movimentação de cargas com

utilização da mão de obra necessária para realizar a transferência de carga do local de

armazenagem até o navio, ou vice versa.

5. Armazenagem;

As receitas neste centro de resultado compreendem a utilização da infraestrutura e

serviços de guarda de mercadorias depositadas dentro do porto, compreendendo pátios,

armazéns, silos e tanques, que não estejam arrendados ou cedidos por contrato de uso

temporário.

6. Aluguel de equipamentos;

As receitas neste centro de resultado compreendem a locação de equipamentos quando

requisitados.

7. Serviços diversos;

As receitas neste centro de resultado compreendem os serviços de natureza variada,

tais como repasse de serviços públicos (água, energia elétrica, etc.), transporte ferroviário e

rodoviário, pesagem em balanças rodoviária e/ou ferroviária, etc.

8. Contratos de arrendamento;

As receitas neste centro de resultado compreendem os serviços necessários para se

elaborar e monitorar os o t atos de a e da e to do po to, ue é defi ido o o u a essão

onerosa de área e infraestrutura públicas localizadas dentro do porto organizado, para

explo ação po p azo dete i ado , conforme descrito na Lei nº 12.815/2013.

9. Contratos de uso temporário.

As receitas neste centro de resultado compreendem os serviços necessários para se

elaborar e executar os contratos de uso temporário do porto, que é uma forma mais simples de

utilização da á ea, ão e essita do de li itação, pe iti do ue o o t ata te ovi e te cargas não consolidadas no porto ou para atendimento de plataformas offshore.

Considerando cada categoria das receitas como atividades realizadas pelos portos, é

possível classificá-las como centros de resultado, que por um lado terão receitas provenientes

de tarifas e contratos, e por outro lado, terão custos inerentes a presentação dos serviços. A

Figura 2, a seguir, apresenta a estrutura dos centros de custos, que se divide em dois principais

tipos de dispêndios, que visam, por fim, relacionar cada gasto com um centro de resultado

(atividade).

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 17

Figura 2 - Estrutura do Centro de Custos

Fonte: LabTrans/UFSC (2015)

Quanto aos Custos com Serviços Prestados, são utilizadas três formas de vinculação dos

dispêndios do porto com cada atividade. São elas:

I. Custos por atividade, ou seja, aqueles que podem ser alocados

diretamente às atividades;

II. Gastos com mão de obra direta, que assim como o custo anterior,

podem ser alocados diretamente às atividades;

III. Gastos com mão de obra indireta, ou seja, mão de obra que não está

relacionada diretamente a uma atividade específica, sendo necessária

a aplicação de critérios de rateio para determinação do quanto será

alocado a cada atividade.

Quanto as Despesas Administrativas e Operacionais são utilizadas duas formas de

vinculação dos dispêndios do porto com cada atividade. São elas:

I. Despesas Administrativas e Operacionais Gerais;

II. Mão de Obra Administrativa.

Ambas as formas representam custos indiretos, sendo necessária a aplicação de critérios

de rateio para alocação dos gastos com cada atividade.

Cabe ressaltar que esta é a primeira fase da implantação de uma padronização contábil

e de custos para os portos brasileiros, o que permitirá que a SEP/PR possa analisar a saúde

financeira de todos os portos com base nos mesmos critérios e premissas. Além disso, será

possível desenvolver uma ferramenta de análise gerencial para os portos de modo que possam

analisar a receita por tipo de serviços e seus gastos por tipo de serviço.

Objeto 1 – Estudos do Setor Portuário

18 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

Ressalta-se que após o amadurecimento desta padronização contábil, a finalidade é

possibilitar a implementação de um sistema de custeio baseado em atividade (Activity Based

Costing – ABC). Na Figura 3, são apresentadas as etapas a serem desenvolvidas até o

amadurecimento e implementação do custeio ABC.

Figura 3 – Etapas de amadurecimento do sistema de custeio.

Fonte: LabTrans/UFSC (2015)

São envolvidas quatro etapas para o desenvolvimento deste trabalho.

I. A primeira etapa de padronização e implementação de centros de

custos e critérios de rateios (objeto deste estudo);

II. A segunda parte é o acompanhamento e ajustes necessários nos

padrões estabelecidos;

III. A terceira etapa é a melhoria dos centros de custos e dos critérios de

rateio, que podem advir da criação de mais critérios de rateios, da

criação de novos centros de custos e melhorias na forma de se obter

as informações.

IV. A última etapa tem objetivo de implantar um sistema de custeio

baseado em atividade (Activity Based Costing – ABC).

No item a seguir, são apresentados os critérios para alocação de custos.

Critérios de Alocação de Custos

O objetivo deste capítulo é apresentar a padronização a ser adotada no registro e

classificação dos custos indiretos dos Portos.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 19

2.1.1. Definição de Atividades de Custeio

As atividades de custeio representam a alocação dos gastos incorridos para os serviços

correspondentes a estes dispêndios.

Os custos deverão ser alocados entre as atividades de custeio para permitir o confronto

dos gastos relacionados com as receitas de cada centro de resultado.

2.1.2. Definição de Natureza dos Gastos

Para que seja feita essa alocação é necessário que se defina a natureza de cada gasto,

para assim determinar a qual serviço prestado o mesmo corresponde. Conforme definido, os

custos devem ser alocados dentre os centros de resultado já explicitados no item 2:

Infraestrutura marítima;

Infraestrutura de acostagem;

Infraestrutura terrestre;

Armazenagem;

Equipamentos;

Serviços diversos;

Movimentação de cargas;

Arrendamento;

Contratos de uso temporário.

2.1.3. Alocação dos custos diretos e indiretos

O custo direto permite ser alocado a uma atividade claramente identificável, ou seja,

registra-se o custo à conta correspondente de forma direta, determinando a atividade referente

e classificando conforme a natureza do gasto.

O custo indireto não permite ser alocado a uma atividade claramente identificável,

sendo assim, deve ser alocado conforme os critérios de alocação definidos, conforme o item a

seguir.

2.1.4. Critérios de alocação para custos indiretos

Foram adotados alguns critérios, que serão apresentados neste item, para a apropriação

dos custos indiretos, os quais não podem ser alocados diretamente às respectivas atividades. Os

critérios definidos podem sofrer revisões de acordo com atualizações do Manual Contábil.

Para alocação desses custos indiretos, os portos deverão alocar os gastos por meio de

critérios de rateio, que são indicadores quantitativos que representem o consumo de um

recurso específico.

Os portos deverão efetuar a alocação dos seus custos indiretos por meio dos seguintes

critérios de rateio:

Objeto 1 – Estudos do Setor Portuário

20 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

I. Número de horas despendidas:

Este direcionador é utilizado para apropriação dos custos com mão de obra operacional

indireta.

Assim, o número de horas despendidas pode ser com projetos, obras, fiscalização, etc.

II. Número de contratos elaborados/analisados:

Este direcionador é utilizado para apropriação dos custos com a mão de obra do setor

jurídico, onde, por exemplo, são elaborados/analisados contratos para contratação de

dragagem, para compra de material de escritório, para contratação de serviços de manutenção

e etc.

III. Número de postos de trabalho:

Este direcionador é utilizado, exclusivamente, para os custos com a mão de obra do

setor de Guarda Portuária.

IV. Número de notas emitidas:

Este direcionador é utilizado na mão de obra administrativa relacionada com o

faturamento e a tesouraria, onde serão quantificadas notas emitidas alocadas

proporcionalmente ao tipo de receita.

No próximo capítulo, estes critérios de rateio estarão descritos de forma detalhada de

acordo com seu respectivo centro de custo.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 21

3. Estrutura de Custo

Neste capítulo será descrito de forma detalhada a estrutura dos centros de custos,

desde a origem dos custos até seus critérios de rateio, quando necessários.

Para isso, os custos serão divididos conforme explicado anteriormente. Para os custos

diretos será descrita a estrutura de centros de custos envolvendo cada centro de resultado a

que se relacionam os respectivos custos. Já para os indiretos, serão descritos os setores aos

quais pertencem estes custos e as formas que serão usadas para alocá-los no centro de

resultado.

Custos com Serviços Prestados

Os custos com serviços prestados são custos oriundos das atividades portuárias. A

análise destes custos será dividida em: i) Mão de obra direta; ii) Despesas diretas; e iii) Mão de

obra indireta.

3.1.1. Mão de Obra Direta

Os custos com mão de obra direta serão divididos por centro de resultado, especificado

a seguir.

Infraestrutura Marítima

A mão de obra direta relacionada ao centro de resultado de infraestrutura marítima é

composta pelo pessoal que participa exclusivamente da fiscalização, manutenção e instalação

de equipamentos de sinalização náutica e dos serviços relacionados à dragagem.

Infraestrutura de Acostagem

A mão de obra direta relacionada ao centro de resultado de infraestrutura de acostagem

é composta pelo pessoal que participa diretamente das operações de amarração/desamarração

e atração/desatracação de navios.

Infraestrutura Terrestre

A mão de obra direta relacionada ao centro de resultado de infraestrutura terrestre é

composta pelo pessoal que participa exclusivamente de atividades relacionadas à manutenção

e pavimentação dos acessos terrestres (como ferrovias e rodovias), dos estacionamentos do

porto, dos gates e das vias internas.

Movimentação de Cargas

A mão de obra direta relacionada ao centro de resultado de movimentação de cargas é

composta pelo pessoal que participa diretamente das operações de movimentação de cargas

no interior do porto, quando o porto atua como operador portuário.

Objeto 1 – Estudos do Setor Portuário

22 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

Armazenagem

A mão de obra direta relacionada ao centro de resultado de armazenagem é composta

pelo pessoal que participa exclusivamente de atividades relacionadas à gestão dos armazéns e

pátios, além do serviço de segurança das cargas armazenadas.

Aluguel de Equipamentos

A mão de obra direta relacionada ao centro de resultado de receita de aluguel de

equipamentos é composta por funcionários do porto responsáveis pelo controle das requisições

e pela manutenção dos equipamentos de propriedade do porto.

Serviços Diversos

A mão de obra direta relacionada ao centro de resultado de serviços diversos é

composta pelo pessoal que participa diretamente das operações auxiliares como pesagem de

mercadorias, monitoramento de energia elétrica, abastecimento de navios e etc.

Contrato de Arrendamento

A mão de obra direta relacionada ao centro de resultado de contratos de arrendamento

é composta pelo pessoal que tem como exclusiva função a elaboração dos contratos,

renovações e acompanhamento do cumprimento dos mesmos.

Contrato de Uso Temporário

A mão de obra direta relacionada ao centro de resultado de contrato de uso temporário

é composta pelo pessoal que tem como exclusiva função a elaboração dos contratos,

renovações e acompanhamento do cumprimento dos mesmos.

3.1.2. Despesas Diretas

Estas despesas, excluindo mão de obra, são as que possuem relação direta com um

único centro de resultado, não necessitando de critérios de rateio para sua alocação. A seguir,

são descritos os centros de resultados que devem ter despesas diretas alocadas a esses.

Infraestrutura Marítima

As despesas diretas da tabela de infraestrutura marítima são relacionadas à manutenção

ou aquisição de materiais, além de serviços para que as embarcações realizem suas operações

com segurança, abrangendo a área da bacia de evolução, canal de acesso e áreas de fundeio.

Esses custos são, em sua grande maioria, relacionados a:

Aquisição de material e serviços de manutenção para os molhes e quebra-mar;

Aquisição de material e serviços de manutenção do balizamento e sinalização náutica;

Custos com licenciamento e adequação das normas ambientais;

Custos relacionados às obras de dragagem;

Outros custos que possam ser apropriados diretamente neste centro de custo.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 23

Infraestrutura de Acostagem

As despesas diretas da tabela de infraestrutura de acostagem são relacionadas às

facilidades oferecidas para realização de carga e descarga, recebimento para abastecimento ou

suprimento diversos, apoio logístico a embarcações ou movimentação de passageiros. Assim

esses custos, em sua grande maioria, são relacionados a:

Manutenção de cais, píeres, dolfins e plataformas de acostagem;

Manutenção de pontes e plataformas de ligação;

Energia elétrica com as instalações;

Aquisição de materiais e manutenção de defensas, cabeços e escadas de cais;

Aquisição de cabos para amarras;

Seguro das instalações de infraestrutura de acostagem;

Outros custos que possam ser apropriados diretamente neste centro.

Infraestrutura Terrestre

As despesas diretas da tabela de infraestrutura terrestre são relacionadas às facilidades

referentes à utilização das instalações terrestres, possibilitando a movimentação de

mercadorias e o trânsito de passageiros. Assim, esses custos são, em sua grande maioria,

relacionados a:

Manutenção de acessos rodoviários e/ou ferroviários;

Manutenção de estacionamentos;

Manutenção de muros e guaritas;

Energia elétrica com as instalações;

Manutenção de instalações elétricas e de esgoto dos acessos rodoviários e ferroviários;

Aquisição e/ou manutenção de materiais de sinalização nas vias internas;

Custos com licenciamento e adequação as normas ambientais;

Seguro das instalações de infraestrutura terrestre.

Outros custos que possam ser apropriados diretamente neste centro.

Movimentação de Cargas

As despesas diretas da tabela de movimentação de cargas são decorrentes dos materiais

necessários para execução das operações de movimentação. Com isso, estes custos abrangem:

Custo com materiais para operação, como cordas e outros instrumentos para a peação

de cargas;

Custo com equipamentos de proteção individual (EPIs) para os operários;

Custo com combustível e energia elétrica para os equipamentos;

Aluguel de equipamentos que a Autoridade Portuária não disponha ou não tenha a

quantidade necessária para operação;

Outros custos que possam ser apropriados diretamente neste centro.

Objeto 1 – Estudos do Setor Portuário

24 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

Armazenagem

As despesas diretas da tabela de armazenagem são relacionadas às facilidades e serviços

referentes aos armazéns, pátios, silos e tanques pertencentes ao porto e que são utilizadas por

operadores portuários ou pela própria autoridade portuária, onde são armazenadas as cargas.

Assim esses custos, em sua grande maioria, são relacionados a:

Manutenção e/ou pavimentação de pátios de armazenagem;

Energia elétrica com as instalações;

Planejamento e manutenção de instalações de iluminação dos locais de armazenagem;

Seguro das instalações de armazenagem;

Outros custos que possam ser apropriados diretamente neste centro.

Aluguel de Equipamentos

As despesas diretas da tabela de aluguel de equipamentos são relacionadas à locação

de equipamentos pertencentes à autoridade portuária, quando solicitado. Estes equipamentos

podem ser tratores, empilhadeiras, guindastes, carretas, etc. Assim, esses custos, em sua grande

maioria, são relacionados a:

Manutenção dos equipamentos;

Seguro dos equipamentos;

Materiais de consumo dos equipamentos;

Outros custos que possam ser apropriados diretamente neste centro.

Serviços Diversos

As despesas diretas da tabela de serviços diversos são relacionadas às facilidades e/ou

serviços auxiliares prestados pelo porto. Estes serviços podem ser de pesagem, carga e descarga

de mercadorias, fornecimento de certificados, etc. Assim, esses custos, em sua grande maioria,

são relacionados a:

Fornecimento de água e energia para as embarcações;

Manutenção de balanças para pesagem de mercadorias;

Materiais para fiscalização das mercadorias;

Materiais para emissão de certificados.

Contrato de Arrendamento

As despesas diretas relacionadas à tabela de contrato de arrendamento são de natureza

jurídica relacionada exclusivamente a este centro de custo, como despesas com cartórios.

Contrato de Uso Temporário

As despesas diretas relacionadas à tabela de contrato de uso temporário são de

natureza jurídica relacionada exclusivamente a este centro de custo, como despesas com

cartórios.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 25

3.1.3. Mão de Obra Indireta

Os custos indiretos com mão de obra operacional serão alocados nos

setores/departamentos em que atua a mão de obra, envolvendo para isso, a utilização de

critérios de rateio.

Setor de Infraestrutura Civil

Ao setor de infraestrutura civil compete executar as atividades de planejamento de

projetos de engenharia e arquitetura, elaborando e/ou acompanhando os anteprojetos,

projetos básicos e projetos executivos, assim como executar e fiscalizar obras, além de

coordenar as atividades de manutenção das instalações do porto.

Assim, sua mão de obra é constituída, geralmente, por engenheiros, arquitetos e outros

trabalhadores da construção civil.

Com isso, seus serviços devem ser destinados a mais de um centro de resultado, sendo

necessária a utilização dos critérios de rateio apresentados a seguir.

Critérios de rateio

I. Número de horas despendidas

Como exemplos: o número de horas despendidas em um projeto de expansão de cais

seria alocado em infraestrutura de acostagem; o número de horas despendidas com projeto de

dragagem seria alocado em infraestrutura marítima; o número de horas gastas com manutenção

do pavimento do pátio de armazenagem seria alocado na tabela de armazenagem; o número de

horas gastas com manutenção do pavimento de estacionamentos seria alocado em

infraestrutura terrestre. Também são consideradas as horas trabalhadas para os demais setores

da mão de obra indireta.

Setor de Operação Portuária

O setor de operação portuária é responsável tanto pelo serviço direto prestado na

chegada de navios, como em serviços relacionados ao recebimento e expedição de mercadorias,

assim como serviços indiretos, que não estão relacionados estritamente com as atividades

geradoras de receita, como fiscalização dos operadores e programação para atracação de

navios.

O serviço de recebimento e expedição de mercadorias compreende as atividades

listadas a seguir, as quais devem ser mensuradas de acordo com o critério de rateio especificado

na sequência.

Programação de navio;

Fiscalização dos operadores portuários;

Amarração;

Conferência documental de mercadorias/contêineres;

Definir locais de armazenamento, caso existam;

Objeto 1 – Estudos do Setor Portuário

26 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

Liberar a operação portuária de mercadorias/contêineres, após verificação dos

aspectos operacionais e legais.

De forma semelhante, o serviço de programação compreende as seguintes atividades:

Realizar atividades de programação de atracação, manobra e desatracação de

embarcações, da movimentação de mercadorias, da utilização de armazéns, pessoal,

pátios e equipamentos portuários;

Estudar e definir fluxos de movimentação de veículos, mercadorias e equipamentos;

Programar e atender serviços de apoio aos navios, como fornecimento de água e

energia.

Assim, a mão de obra deste setor pode ser utilizada em mais de uma tabela, utilizando-

se os critérios de rateio a seguir.

Critérios de rateio

I. Número de horas despendidas;

Como exemplos: as horas despendidas para programação de atracação de navios

deverão ser alocadas em infraestrutura de acostagem; As horas despendidas para fiscalização

dos operadores portuários serão alocadas aos centros de custos em que se destina a atividade

do operador; O número de horas dependidas para a programação do local de armazenagem,

caso o porto possua, será alocado à tabela de armazenagem. Também são consideradas as horas

trabalhadas para os demais setores da mão de obra indireta.

Setor de Saúde e Segurança do Trabalho

O setor de saúde e segurança do trabalho é o responsável pelo planejamento e

acompanhamento das atividades de forma com que os trabalhadores possam usufruir de um

local de trabalho seguro, evitando acidentes e mantendo um ambiente de trabalho que não seja

prejudicial à saúde dos trabalhadores.

Com isso, a mão de obra em geral é composta por técnicos em segurança do trabalho e

administradores que possam acompanhar a necessidade de providenciar materiais como EPIs.

Critérios de rateio

I. Riscos identificados por área.

Com base nos riscos identificados por área e na alocação de horas de trabalho com o

monitoramento e/ou adequação de normas para manter certificados de segurança no trabalho.

Ou seja, o monitoramento no cais será lançado no centro de custo de acostagem.

Setor de Meio Ambiente

O setor de meio ambiente é o responsável por verificar se as áreas portuárias estão

ambientalmente regularizadas para implantação de uma nova instalação ou acompanhamento

das atividades para que sejam feitas de forma a minimizar os prejuízos ao meio ambiente.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 27

Com isso, a mão de obra em geral é composta por engenheiros ambientais, biólogos e

oceanógrafos que podem realizar trabalhos envolvendo diferentes centros, e para isso há a

necessidade de utilização de critérios de rateio.

Critérios de rateio

I. Número de horas despendidas

Como exemplos: o número de horas despendidas no acompanhamento e/ou elaboração

de um relatório sobre a situação ambiental para construção de um pátio de armazenagem será

alocado ao centro de custo de armazenagem; o número de horas consumidas na execução ou

verificação de um projeto de adequação ambiental para construção de um trecho nas vias de

acesso ao porto será alocado em infraestrutura terrestre; o número de horas despendidas para

verificação e/ou elaboração de relatório para construção de um novo berço será alocado em

infraestrutura marítima. Também são consideradas as horas trabalhadas para os demais setores

da mão de obra indireta.

Despesas Administrativas e Operacionais

As despesas administrativas e operacionais são despesas indiretas ao tipo de atividade

realizada no porto. Com isso, a divisão feita no centro de custo foi entre a mão de obra indireta

e as despesas gerais, sendo que ambas precisam de critérios de rateio para que seus custos

sejam alocados nos centros de resultado.

Porém, diferentemente dos custos com serviços prestados em que a mão de obra

indireta poderia ser distribuída de forma evidente de acordo com os critérios de rateio, as

despesas administrativas e operacionais contam com uma dificuldade maior, pois suas

atividades não estão relacionadas diretamente com as atividades geradoras de receita em um

porto.

Por exemplo, o valor gasto com material de impressão no prédio administrativo é

dificilmente distribuído entre os centros de receita definidos, pois seria necessário um estudo

sobre o quanto foi utilizado do material para imprimir documentos relacionados a cada centro

de custo.

A seguir, serão apresentados os setores e os direcionadores atribuídos para as despesas

administrativas e operacionais.

3.2.1. Mão de Obra Indireta

Os custos com mão de obra indireta serão alocados de acordo com os setores em que

atuam, para isso, serão utilizados direcionadores de custo para permitir a distribuição dos

valores entre os centros de custos. A seguir serão apresentados os setores e as funções

características de mão de obra indireta.

Objeto 1 – Estudos do Setor Portuário

28 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

Conselhos

Os membros do Conselho Fiscal, em geral, têm como funções:

a. Acompanhar a execução patrimonial, financeira e orçamentária;

b. Elaborar e aprovar o Regimento Interno;

c. Fiscalizar os atos dos administradores e verificar o cumprimento dos seus deveres legais;

d. Convocar Assembleias que considerem necessárias;

Os membros do Conselho de Administração, em geral, têm como funções:

a. Convocar Assembleia Geral de Acionistas quando necessário;

b. Eleger e destituir os Diretores;

c. Fiscalizar a gestão dos Diretores;

d. Aprovar o Relatório da Administração, as contas da Diretoria e os balanços consolidados;

e. Examinar e apurar transferências de recursos;

f. Aprovar os orçamentos anuais e plurianuais, os projetos de expansão e programas de

investimento, acompanhando sua execução e desempenho;

g. Deliberar sobre a estrutura organizacional do Porto;

h. Aprovar normas e editais de licitação para contratação e aquisição de obras, bens e

serviços;

i. Decidir sobre casos omissos do Estatuto do porto;

j. Deliberar sobre os preços dos serviços prestados.

Critérios de rateio – Conselho Fiscal e Administrativo

I. Temas, por atividade, abordados nas reuniões dos conselhos.

Os números temas abordados nas reuniões do conselho que tenha relação com as

tabelas, como exemplo: dragagem deverá ser apropriada na tabela de acesso aquaviário,

reforma ou construção de píer ou ponte de acesso na tabela de acostagem, melhoria de um

estacionamento na tabela de acesso terrestre, reforma de silo na tabela de armazenagem,

fornecimento de energia elétrica na tabela de serviços, licitação ou renovação de contratos de

arrendamento ou uso temporário em arrendamento ou uso temporário. Também são

considerados temas oriundos dos demais setores da mão de obra indireta.

Setor de Informática

A mão de obra do setor de informática é composta basicamente por pessoas da área de

tecnologia da informação que têm como funções:

a. Desenvolver e implementar sistemas;

b. Operar sistemas implantados;

c. Dar suporte técnico aos recursos de informática;

d. Elaborar estudos para aumentar a eficiência operacional com uso de informática;

e. Desenvolver a automação e controle de processos.

Critérios de rateio

I. Número de requisições por área

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 29

O critério utilizado será com base no número de requisições despendidas como, por

exemplo, no programa que a autoridade portuária utilize para programação de navios será

apropriada na tabela de acostagem, no programa utilizado para liberar cargas será apropriado

na tabela de infraterrestre, no programa de estoques de cargas que utilizem áreas públicas do

porto será apropriado na tabela de armazenagem. Também são consideradas as horas

trabalhadas para os demais setores da mão de obra indireta, como atendimentos de help desk

para o setor de recursos humanos.

Setor Jurídico

O pessoal do setor jurídico tem a função de orientar, executar, controlar e acompanhar

as atividades jurídicas, como:

a. Tornar pública as licitações;

b. Análise de Editais para Licitações;

c. Confecção e análise de contratos;

d. Gerenciamento dos processos em andamento.

Critérios de rateio

I. Número de horas despendidas para análise e/ou elaboração de contratos.

Como exemplos: contratos para execução de dragagem será apropriado na tabela de

acesso aquaviário, contratos para execução de serviços de manutenção dos berços e/ou pontes

de acesso será apropriado na tabela de acostagem, contratos para execução de serviços de

manutenção das guaritas será apropriado na tabela de acesso terrestre, contratos para

execução de serviços de manutenção de pátios será apropriado na tabela de armazenagem,

fiscalização dos contratos de arrendamento em arrendamentos. Também são consideradas as

horas trabalhadas para os demais setores da mão de obra indireta.

Setor de Compras e Licitações

O setor de compras e licitações é o responsável por atender às solicitações das diversas

áreas no que se referirem as atividades de aquisição e/ou contratação de bens e serviços,

verificando a documentação necessária para realização das compras requisitadas.

Critérios de rateio

I. Número de requisições de compras por tipo de serviço

Como exemplos: licitação para boias de sinalização será apropriada na tabela de acesso

aquaviário, licitação para compra de defensas marítimas será apropriado na tabela de

acostagem, licitação para pavimentação das vias internas do porto será apropriada na tabela de

acesso terrestre; licitação para compra de material administrativa será alocado nas despesas

administrativas, licitação para compra crachás para funcionários será apropriado em recursos

humanos.

Objeto 1 – Estudos do Setor Portuário

30 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

Tesouraria

O pessoal da tesouraria tem como funções:

a. Efetuar depósitos de valores arrecadados e controlar os saldos bancários;

b. Examinar e conferir os documentos e processos para pagamento;

c. Preparar a programação dos pagamentos;

d. Conferir os pagamentos realizados.

Critérios de rateio

I. Número de notas a pagar

Todas as notas a pagar deverão ser classificadas por tipo tabela, por exemplo, nota paga

para manutenção boia de sinalização deverá ser apropriada na tabela de acesso aquaviária, nota

para reparo no píer deverá ser apropriada na tabela de acostagem.

Contabilidade

O pessoal de contabilidade tem como funções:

a. Exercer a administração dos serviços contábeis do porto;

b. Elaborar relatórios e documentos legais contábeis;

c. Efetuar o levantamento de balancetes mensais, balanço geral da conta de lucros e

perdas, assim como, as demonstrações contábeis;

d. Conferir as prestações de contas;

e. Elaborar e apresentar a declaração de rendimentos à Receita Federal;

f. Efetuar o controle e recolhimento de valores arrecadados por conta de terceiros;

g. Elaborar relatório periódico sobre receita e despesa.

Critérios de rateio

I. Lançamentos por área

Todas as notas cadastradas deverão ser classificadas por centro de resultado, por

exemplo, notas para manutenção da dragagem deverão ser apropriadas no centro de custos

referentes à infraestrutura de acesso aquaviário, nota para reparo na iluminação do cais deverá

ser apropriada no centro de custos referentes à acostagem, nota para manutenção de silos

deverá ser apropriada no centro de custos referentes à armazenagem. Também são

consideradas as horas trabalhadas para os demais setores da mão de obra indireta, como uma

nota para compra de material administrativo deve ser lançada em administrativo.

Faturamento

O pessoal do setor de faturamento tem como funções:

a. Emitir faturas;

b. Elaborar relatórios de controle de pagamento;

c. Verificar a exação das faturas emitidas;

d. Controlar os débitos de usuários, para verificação dos saldos da conta corrente.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 31

Critérios de rateio

I. Número de notas fiscais emitidas por produtos/serviço

Com base em todas as notas emitidas deverá constar para qual centro de custo é

referente à nota. No caso em que uma nota contemple mais de um centro, conta-se a

quantidade de centros de custos a que possa se referir a nota.

Recursos Humanos

O pessoal do setor de recursos humanos tem como funções:

a. Planejar, coordenar e executar as atividades de recrutamento, seleção, treinamento e

aperfeiçoamento funcional dos empregados;

b. Elaborar e controlar a folha de pagamento;

c. Mapeamento e mensuração das competências;

d. Promover avaliações de funcionários;

e. Sugerir alterações nos Planos de Cargos e Salários do porto.

Critérios de rateio

I. Número de Funcionários

Com base no total de funcionários do porto, será alocada proporcionalmente a

quantidade destes colaboradores por setor, por exemplo, se o total de colaboradores for de 100

(cem) funcionários, em que 25 (vinte e cinco) estão designados em acesso aquaviário, 20

funcionários em acostagem, 15 funcionários em armazenagem, 15 funcionários em recurso

humanos, 15 funcionários diretoria/presidência e 10 funcionários no faturamento, os custos

deverão seguir esta mesma proporção.

Presidência/Diretoria

O setor de Presidência/Diretoria Administrativa conta com o presidente do porto, além

de diretores que tem a função de coordenar todas as atividades de cada área designada.

Critérios de rateio

I. Esforço apontado para cada área

O setor irá designar a quantidade de tempo que se dedica a cada centro de custo.

Exemplo: assuntos sobre dragagem deverão ser alocados em acesso aquaviário, contratação de

funcionários ou decisões sobre cargos e salários deverão ser alocadas em recursos humanos.

Setor Comercial

O pessoal do setor comercial é responsável por todas as ações comerciais do porto,

entre elas:

a. Desenvolvimento de programa de marketing para ampliação dos negócios, buscando

novos clientes e atraindo novas cargas para o porto;

b. Manter contato com clientes, objetivando a venda de serviços;

Objeto 1 – Estudos do Setor Portuário

32 Proposição de Estrutura de Centros de Custos e Critérios de Rateio

c. Identificação de novas oportunidades de negócios para aumento do faturamento do

porto;

d. Analisar e consolidar dados estatísticos e operacionais;

e. Realizar a gestão dos contratos de arrendamento, assim como vendas de serviços.

Critérios de rateio

I. Nº de horas despendidas

Como exemplo: as horas despendidas para estudo de demanda de navios deverão ser

apropriadas no centro de custo referente à infraestrutura de acostagem, as horas despendidas

para análise de uma área para licitação deverão ser apropriadas no centro de custo referente a

arrendamento; as horas despendidas para estudo de demanda de carga deverão ser no centro

de custo referente à movimentação de cargas. Também são consideradas as horas trabalhadas

para os demais setores da mão de obra indireta.

Setor de Guarda Portuária

O setor de guarda portuária é composto por seguranças e vigilantes que têm as

seguintes funções:

a. Manter a segurança e a integridade física das instalações, bens e demais propriedades

do porto por meio de ação preventiva e/ou repressiva;

b. Prestar auxílio a outras organizações oficiais, como Polícia Federal, Receita Federal e

Capitania dos Portos;

c. Controlar o ingresso de pessoas e viaturas no interior do porto;

d. Manter informadas as autoridades de Polícia e Bombeiros sobre ocorrências nas áreas

do porto;

e. Efetuar a verificação de volumes de qualquer natureza retirados do porto;

f. Assegurar a correta circulação de veículos dentro das áreas portuárias.

Critérios de rateio

I. Números de postos de trabalho

Como exemplo: despesas com guardas portuários na guarita de controle ao acesso do

cais deverão ser apropriadas no centro de custos de infraestrutura de acostagem, as que se

referem a guarda portuária para controle de acesso ao armazém deverão ser apropriadas no

centro de custo de armazenagem; as despesas com guardas portuários da guarita de acesso ao

porto, assim como aqueles que estão alocados em áreas administrativas deverão ser

apropriados no centro de custo de infraestrutura de acesso terrestre.

Comunicação Social

As principais atividades identificadas na comunicação social foram assessoria de

imprensa e preparação e apoio a eventos. A assessoria de imprensa pode desempenhar funções

como:

Atualização de notícias no site e o tratamento das notícias mais relevantes para

divulgação na imprensa local.

Objeto 1 – Estudos do Setor Portuário

Proposição de Estrutura de Centros de Custos e Critérios de Rateio 33

A preparação e apoio a eventos consistem na divulgação do porto em feiras, entre

outros.

Critérios de rateio

I. Ações de comunicação por área

Número de ações de comunicação como, por exemplo, uma campanha desenvolvida

para o meio ambiente deverá ser alocada neste setor, campanhas desenvolvidas em feiras

deverão ser alocadas no setor comercial, campanhas realizadas para os funcionários do porto

deverão ser alocadas no setor de recursos humanos.

Planejamento Estratégico

O Planejamento estratégico compete coordenar e implantar todas as atividades ligadas

ao planejamento da Autoridade Portuária. As principais atribuições desta área podem ser:

a. Gerir o sistema da qualidade;