controle de gestÃo de empresas …eco.unne.edu.ar/contabilidad/costos/viiicongreso/095.doc · web...

TRANSCRIPT

CONTROLE DE GESTÃO DE EMPRESAS HOTELEIRAS: CONSTRUÇÃO DE UM PLANO

SEQUÊNCIA DE CUSTOS DE PRODUÇÃO

Mariano YoshitakeMarcelo Naffah Donin

Joana D´Arc da Silva Galvão de CarvalhoEdilson Paulo

Brasil, Salvador – Estado da Bahia, Fundação Visconde de Cairue-mail: [email protected]

Palavras-chave: controle de gestão, plano seqüência, custeio direto, custeio por absorção.

Tema do trabalho: Custos em Empresas Turísticas

Recursos audiovisuais: data show

CONTROLE DE GESTÃO DE EMPRESAS HOTELEIRAS: CONSTRUÇÃO DE UM PLANO SEQUÊNCIA DE CUSTOS DE

PRODUÇÃO

Palavras-chave: controle de gestão, plano seqüência, custeio direto, custeio por absorção.

Tema do trabalho: Custos em Empresas Turísticas

Resumo:O trabalho objetivou construir um plano-seqüência de produção, identificando unidades básicas de ação, a seqüência nas unidades de ação, as relações entre as seqüências e a unidade de ação, as relações entre as seqüência e o comportamento do gestor, ou gestor nas atividades hoteleiras. Pressupõe-se que há falta de bibliografia e ausência de teoria do controle de gestão, tanto na área de Contabilidade como na Administração, como pela experiência e vivência do autor, profissional na área hoteleira. Sumarizando há dificuldade de identificar o objeto a ser gerido, além da literatura não ser clara sobre o que é preciso ser gerido, e a natureza do objeto não é sempre homogênea. Ademais, os modelos de gestão não são estruturados como tal, mas como partes mas sempre convergentes. Foi desenvolvido um plano-sequência de produção na industria hoteleira e o modelo de decisão do gestor. Segui-se a apresentação do planejamento do trabalho, identificando-se as unidades de acesso e as operações, além do plano de unidade de ação. Finalmente, e esta é a grande contribuição do estudo apresenta-se num plano-sequência, constituído da ilustração de custeio das unidades básicas: administração, vendas, gestor e manutenção e unidade operacionais, hospedagem, restaurante. Ademais, consolidam-se os resultados da unidade de ação e faz-se resultado da unidade padrão de equilíbrio. Atende-se assim aos objetivos do trabalho, tendo-se como principal contribuição o estabelecimento do plano-sequência de produção, o planejamento do trabalho e o plano-sequência.

1 - Conceito de Plano Seqüência

Um plano pode ser caracterizado como o resultado de uma divisão em unidades básicas de ação com durações previsíveis pelo gestor de uma organização. A unidade básica de ação é definida como o esforço que se faz para a execução de uma tarefa; a unidade pode ser construída com um determinado número de seqüências, recebendo, assim, a denominação de plano-sequência. Se o controle for dirigido para a gestão de uma organização, ter-se-á um conceito de controle de gestão. Yoshitake (2002) define, portanto, o plano-sequência como o número de seqüências de unidades de ação. Pode-se concluir, neste caso, que uma parte da teoria do controle de gestão consiste na pesquisa e estudo da ordenação do fluxo de sequências no comportamento do gestor, observado no contexto de uma organização.

A presente pesquisa tem por objetivo construir uma metodologia de plano-sequência pela qual procura-se identificar as seqüências de produção nas atividades operacionais da indústria hoteleira em termos de duração e recursos que utiliza. A somatória de selecionadas seqüências de produção correspondem a um específico plano-sequência. Mediante uma metodologia de custeio mensura-se o custo de cada seqüência de produção; a somatória dos custos de todas as seqüência de produção resultará no custo total de produção de cada plano-sequência. A somatória de custos de produção de todos os planos-sequência corresponderá ao custo total de produção das atividades em medição.

Há diversos critérios de departamentalização, e eles podem ser mesclados em função das peculiaridades da empresa hoteleira. A estrutura contém dois tipos de órgãos: os órgãos de linha e os de apoio. Órgão de linha, ou de atividade fim, é aquele que se envolve diretamente com a prestação dos serviços e é também conhecido como front Office. Já o órgão de apoio, ou de atividade – meio, é aquele que opera fora do alcance do cliente e é também conhecido como back Office, eles são responsáveis, entre outras coisas, pela contabilidade, gestão de recursos humanos, pesquisas, informática etc.

As funções do administrador (planejar, organizar, executar e controlar) devem estar presentes em cada um dos setores ou órgãos da empresa. E em cada setor é preciso que prevaleça a prioridade de atender ao hóspede com a mais alta qualidade possível.

Tabela 1 RESTAURANTEQUANTIDADE DE PRATOS VENDIDOS(média de volume dos meses de setembro, outubro e novembro –2002)Volume médio de pratos vendidos 1.188Preço médio unitário de venda (pratos) 17,34Receita total média mensal (pratos) 20.604,Volume médio de bebidas vendidas 1.118Preço médio unitário de venda (bebidas) 1,95Receita total média mensal (bebidas ) 2.180,Receita média total do restaurante 22.784,

Tabela 2 RECEITA TOTALHOSPEDAGEM/ALIMENTOS/BEBIDAS(média de volume dos meses de setembro, outubro e novembro –2002)

SETOR VALOR %Hospedagem 148.563 87Alimentos e bebidas 22.784 13Total 171.347 100

2 - PLANEJAMENTO DO TRABALHO

2.1 - Identificação de unidade de ação

Na observação da estrutura de recursos humanos do hotel, podemos perceber que a gerência geral está posicionada de forma estratégica, próxima a todos os setores operacionais e administrativos da empresa. Há uma descentralização das funções em que destacamos quatro áreas importantes; a hospedagem, alimentos e bebidas, vendas e administração.

Figura 1 - Organograma do Belmar Hotel

O Plano de Unidade de Ação, para efeito de análise requer a estrutura abaixo:

GESTÃO

Administração Contabilidade Vendas Finanças

Compras Estoque Controle Contábil

Informações Contábeis

Reservas Contatos Tesouraria Controles Financeiros

2.2 - PLANO SEQUÊNCIA

Após ter definido no plano de trabalho a seqüência de ação das unidades e dividi-las em ação de gestão e ação operacional, poder-se-á classificar, alocar e acumular custos e despesas de acordo com esse plano-seqüência. Para a classificação dos custos e despesas indiretos, de prestação de serviços e produção de alimentos, a sua alocação necessitará de critérios de rateio que serão abordados no início desse capítulo para melhor entendimento dessas alocações.

Custos e despesas gerais de produção e serviçosA classificação dos custos indiretos servirá para os cálculos de apuração do custeio

por absorção, que será confrontado com o custeio variável para melhor analisarmos os resultados alcançados na pesquisa. Será adotado alguns critérios de rateios para alocarmos os custos indiretos a cada centro de custos determinado. São eles:

Tabela 3 - VOLUME DE PESSOAS ( hóspedes e funcionários )CENTROS DE CUSTO Nº %

Hospedagem 2.145 72.32Restaurante 808 27.25Administração 6 0.20Vendas 3 0.10Manutenção 4 0,13Totais 2966 100

Fonte: Controles internos do Belmar Hotel.

Tabela 4 - ESPAÇOS DOS SETORES ( m 2)CENTROS DE CUSTO M 2 %

Hospedagem 1.638 75,55Restaurante 350 16,15Administração 120 5,54Vendas 30 1,38Manutenção 30 1,38Totais 2168 100

Fonte: Controles internos do Belmar Hotel.

Tabela 5 - VOLUME HP/WATS INSTALADOS ( hospedagem e restaurante )

CENTROS DE CUSTO Nº %Hospedagem - andares - áreas comuns

23.085 55,975.771 13,99

Restaurante 8.249 20,00Administração 2.062 5,00Vendas 907 2,20Manutenção 1.170 2,84Totais 41.244 100

Fonte: Controles internos do Belmar Hotel.

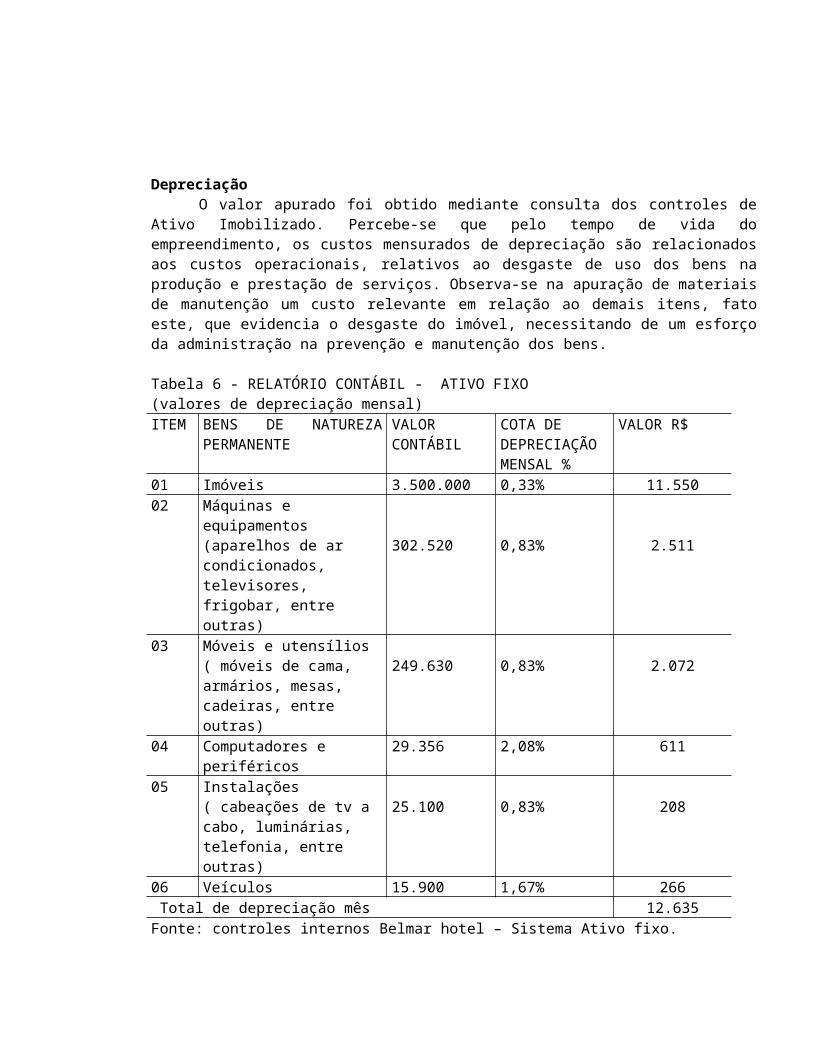

DepreciaçãoO valor apurado foi obtido mediante consulta dos controles de Ativo Imobilizado.

Percebe-se que pelo tempo de vida do empreendimento, os custos mensurados de depreciação são relacionados aos custos operacionais, relativos ao desgaste de uso dos bens na produção e prestação de serviços. Observa-se na apuração de materiais de manutenção um custo relevante em relação ao demais itens, fato este, que evidencia o desgaste do imóvel, necessitando de um esforço da administração na prevenção e manutenção dos bens.

Tabela 6 - RELATÓRIO CONTÁBIL - ATIVO FIXO(valores de depreciação mensal)ITEM BENS DE NATUREZA

PERMANENTEVALOR CONTÁBIL

COTA DEDEPRECIAÇÃO MENSAL %

VALOR R$

01 Imóveis 3.500.000 0,33% 11.55002 Máquinas e equipamentos

(aparelhos de ar condicionados, televisores, frigobar, entre outras)

302.520 0,83% 2.511

03 Móveis e utensílios ( móveis de cama, armários, mesas, cadeiras, entre outras)

249.630 0,83% 2.072

04 Computadores e periféricos

29.356 2,08% 611

05 Instalações ( cabeações de tv a cabo, luminárias, telefonia, entre outras)

25.100 0,83% 208

06 Veículos 15.900 1,67% 266 Total de depreciação mês 12.635Fonte: controles internos Belmar hotel – Sistema Ativo fixo.

Tabela 7 - RATEIO DOS CUSTOS DE DEPRECIAÇÃO(o critério de rateio utilizado foi por espaço físico – M 2)CÓD CENTROS/

CUSTOC.CUSTOS % VALOR R$

10 Hospedagem Fixo indireto 75,55 9.54620 Restaurante Fixo indireto 16,15 2.04130 Administração Fixo indireto 5,54 70040 Vendas Fixo indireto 1,38 17450 Manutenção Fixo indireto 1,38 174Total do custo de depreciação 100 12.635

7.1 Custeio das unidades básicas de ação - GestãoO custeio das unidades básicas de ação seguirá o seguinte plano de trabalho:

Unidade de ação: Administração

O custo de mão de obra é formado pelos recursos humanos utilizados durante o processo produtivo. O Belmar Hotel classifica seus custos de mão de obra de acordo com as unidades

de ações antes observados, obtendo assim, a mensuração dos custos de mão de obra por unidade de ação de acordo com um plano seqüência. Irão compor a mão de obra, os seguintes elementos: Salário base, adicionais, horas extras, férias, 13' salário, encargos sociais, transporte e alimentação.

Tabela 7.1.1 - ADMINISTRAÇÃO (4 funcionários)ITENS DECUSTO MÉDIA R$ %

Salários 2.510 56Encargos sociais (INSS/FGTS) 36,30% 911 2013’salário provisão 209 5Férias + 1/3 provisão 279 6Encargos sociais s/provisões (INSS/FGTS) 177 4Alimentação * 148 3Transporte** 258 6Total de custos 4.492 100

*Alimentação = 4*26 dias * 2,00 – 60 = 148**Vale transporte = 4*2,5*26 * 1.30 – 80 = 258

Tabela 7.1.2 - RELATÓRIO CONTÁBIL DO ALMOXARIFADO( valores médios dos meses de setembro, outubro e novembro)CÓD MATERIAL CENTROS/CUSTO C.CUSTOS VALOR R$03.01 Material de consumo Administração Fixo - direto 10003.02 Material de limpeza Administração Fixo - direto 12003.03 Material de escritório Administração Fixo - direto 25003.04 Material de manutenção Administração Fixo - direto 50 Custos fixos direto Total 520

Tabela 7.1.3 - RELATÓRIO CONTÁBIL C.G.P.S.( valores médios dos meses de setembro, outubro e novembro)CÓD ITEM DE

CUSTOCENTROS/

CUSTOCRITÉRIO DE

RATEIOC.CUSTO

SVALOR

R$30.01 Energia Administração HP/Wats instalados no

setorVariável - direto

387

30.02 Água e esgoto Administração N º de hóspedes e funcionários de cada setor

Variável - indireto

5

30.03 Telefonia Administração Tarifação consumo interno por ramal

Fixo - direto

753

30.04 Serviços de manutenção

Administração Área de ocup.de cada setor ( m2)

Fixo – indireto

176

30.05 Outros serviços prestados

Administração Área de ocup.de cada setor ( m2)

Fixo – indireto

136

Custos G.P.S. total 1.457

Tabela 7.1.4 - CLASSIFICAÇÃO DOS C.G.P.S.( resumo das classificações de custo)CÓD CENTROS/CUSTO C.CUSTOS VALOR R$ ACUMULADO TOTAL 30 Administração Variável direto 387

392

1.457

Variável indireto 5Fixo direto 753

1.065Fixo indireto 312

Tabela 7.1.5 - RATEIO DOS CUSTOS DE DEPRECIAÇÃO(o critério de rateio utilizado foi por espaço físico – M 2)CÓD CENTROS/CUSTO C.CUSTOS % VALOR R$30 Administração Fixo indireto 5,54 700Total do custo de depreciação 100 12.635

Unidade de ação: Vendas

Tabela 7.1.6 - VENDAS (3 funcionários)ITENS DECUSTO MÉDIA R$ %

Salários 2.000 56Encargos sociais (INSS/FGTS) 36,30% 726 2013’salário provisão 167 5Férias + 1/3 provisão 223 6Encargos sociais s/provisões (INSS/FGTS) 142 4Alimentação * 96 3Transporte ** 214 6Total de custos 3.568 100

*Alimentação = 3*26 dias * 2,00 – 60 = 96**Vale transporte = 3*2,5*26 * 1.30 – 40 = 214

Tabela 7.1.7 - RELATÓRIO CONTÁBIL DO ALMOXARIFADO( valores médios dos meses de setembro, outubro e novembro)CÓD MATERIAL CENTROS/CUSTO C.CUSTOS VALOR R$04.01 Material publicitário Vendas Fixo - direto 50004.02 Material de limpeza Vendas Fixo - direto 8004.03 Material de escritório Vendas Fixo - direto 15004.04 Material de manutenção Vendas Fixo - direto 80 Custos fixos direto Total 810

Tabela 7.1.8 - RELATÓRIO CONTÁBIL C.G.P.S.(valores médios dos meses de setembro, outubro e novembro)CÓD ITEM DE CUSTO CENTROS/

CUSTOCRITÉRIO DE RATEIO

C.CUSTOS VALOR R$

40.01

Energia Vendas HP/Wats instalados no setor

Variável - direto

170

40.02

Água e esgoto Vendas N º de hóspedes e funcionários de cada setor

Variável - indireto

3

40.03

Telefonia Vendas Tarifação consumo interno por ramal

Fixo - direto 986

40.04

Serviços de manutenção

Vendas Área de ocup.de cada setor ( m2)

Fixo – indireto 44

40.05

Outros serviços prestados

Vendas Área de ocup.de cada setor ( m2)

Fixo – indireto 34

Custos G.P.S. total 1.237 Fonte: controles internos Belmar hotel – Sistema contábil

Tabela 7.1.9 - CLASSIFICAÇÃO DOS C.G.P.S.( resumo das classificações de custo)CÓD CENTROS/

CUSTOC.CUSTOS VALOR

R$ACUMULADO TOTAL

40 Vendas Variável direto 170 173

1.237

Variável indireto

3

Fixo direto 986 1.064Fixo indireto 78

Tabela 7.1.10- RATEIO DOS CUSTOS DE DEPRECIAÇÃO(o critério de rateio utilizado foi por espaço físico – M 2)CÓD CENTROS/CUSTO C.CUSTOS % VALOR R$40 Vendas Fixo indireto 1,38 174Total do custo de depreciação 100 12.635

Unidade de ação: Gestores (Dirigentes)

Tabela 7.1.11 - DIRIGENTES ( 2 )ITENS DECUSTO MÉDIA R$ %

Salários 4500 83Encargos sociais (INSS) 20% 900 17Total de custos 5.400 100

Unidade de ação: Manutenção

Tabela 7.1.12 - MANUTENÇÃO ( 4 funcionários terceirizados )ITENS DECUSTO MÉDIA R$ %

Salários 2300 84Vale transporte – reembolso ** 290 11Alimentação* 148 5Total de custos 2738 100

*Alimentação = 4*26 dias * 2,00 – 60 = 148**Transporte = 4*2,5*26 * 1.30 – 48 = 290

Tabela 7.1.13 - RELATÓRIO CONTÁBIL DO ALMOXARIFADO( valores médios dos meses de setembro, outubro e novembro)CÓD MATERIAL CENTROS/CUSTO C.CUSTOS VALOR R$05.01 Material de manutenção Manutenção Fixo - direto 950i) Custo fixo direto Total 950

Tabela 7.1.14 - RELATÓRIO CONTÁBIL C.G.P.S. ( valores médios dos meses de setembro, outubro e novembro)CÓD ITEM DE CUSTO CENTROS/

CUSTOCRITÉRIO DE RATEIO

C.CUSTOS

VALOR R$

50.01

Energia Manutenção HP/Wats instalados no setor

Variável - direto

220

50.02

Água e esgoto Manutenção N º de hóspedes e funcionários de cada setor

Variável - indireto

4

50.03

Telefonia Manutenção N º de hóspedes e funcionários de cada setor

Fixo - Indireto

0

50.04

Serviços de manutenção

Manutenção Área de ocup.de cada setor ( m2)

Fixo – indireto

44

50.05

Outros serviços prestados

Manutenção Área de ocup.de cada setor ( m2)

Fixo – indireto

34

Custos G.P.S. total 302

Tabela 7.1.15 - CLASSIFICAÇÃO DOS C.G.P.S.( resumo das classificações de custo)CÓD CENTROS/

CUSTOC.CUSTOS VALOR

R$ACUMULADO TOTAL

50 Manutenção Variável direto 220224

302

Variável indireto 4Fixo direto 0

78Fixo indireto 78

Tabela 7.1.16 - RATEIO DOS CUSTOS DE DEPRECIAÇÃO(o critério de rateio utilizado foi por espaço físico – M 2)CÓD CENTROS/

CUSTOC.CUSTOS % VALOR R$

50 Manutenção Fixo indireto 1,38 174

7.2 - Custeio das unidades básicas de ação - OperacionalO custeio das unidades básicas de ação seguirá o seguinte plano de trabalho:

Unidade de ação: Hospedagem

Tabela 7.2.1 - CUSTO DE MÃO DE OBRA HOSPEDAGEM (25 funcionários)(média dos meses de setembro, outubro e novembro de 2002)

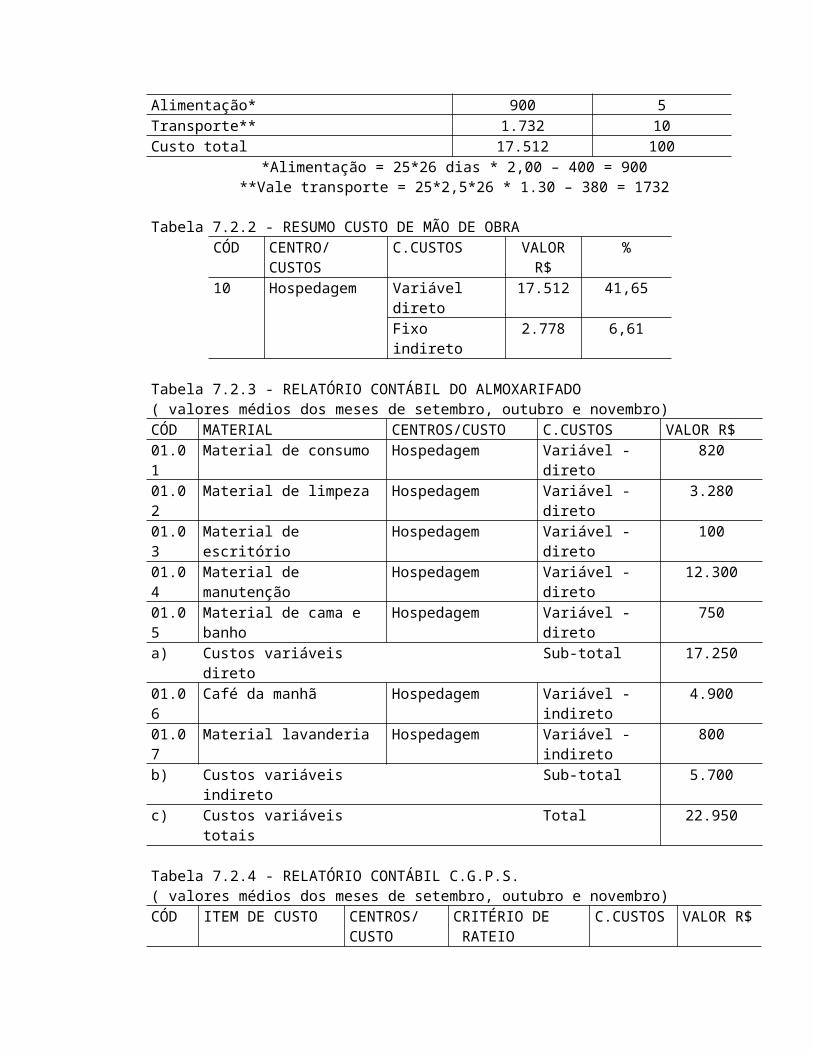

ITENS DE CUSTO MÉDIA R$ %Salários 9.140 52Encargos sociais (INSS/FGTS) 36,30% 3.317 1913’salário provisão 762 4Férias + 1/3 provisão 1.016 6Encargos sociais s/provisões (INSS/FGTS) 645 4Alimentação* 900 5Transporte** 1.732 10Custo total 17.512 100

*Alimentação = 25*26 dias * 2,00 – 400 = 900**Vale transporte = 25*2,5*26 * 1.30 – 380 = 1732

Tabela 7.2.2 - RESUMO CUSTO DE MÃO DE OBRACÓD CENTRO/

CUSTOSC.CUSTOS VALOR

R$%

10 Hospedagem Variável direto 17.512 41,65Fixo indireto 2.778 6,61

Tabela 7.2.3 - RELATÓRIO CONTÁBIL DO ALMOXARIFADO( valores médios dos meses de setembro, outubro e novembro)CÓD MATERIAL CENTROS/CUSTO C.CUSTOS VALOR R$01.01 Material de consumo Hospedagem Variável - direto 82001.02 Material de limpeza Hospedagem Variável - direto 3.28001.03 Material de escritório Hospedagem Variável - direto 10001.04 Material de manutenção Hospedagem Variável - direto 12.30001.05 Material de cama e banho Hospedagem Variável - direto 750a) Custos variáveis direto Sub-total 17.25001.06 Café da manhã Hospedagem Variável -

indireto4.900

01.07 Material lavanderia Hospedagem Variável - indireto

800

b) Custos variáveis indireto Sub-total 5.700c) Custos variáveis totais Total 22.950

Tabela 7.2.4 - RELATÓRIO CONTÁBIL C.G.P.S.( valores médios dos meses de setembro, outubro e novembro)CÓD ITEM DE CUSTO CENTROS/

CUSTOCRITÉRIO DE RATEIO

C.CUSTOS VALOR R$

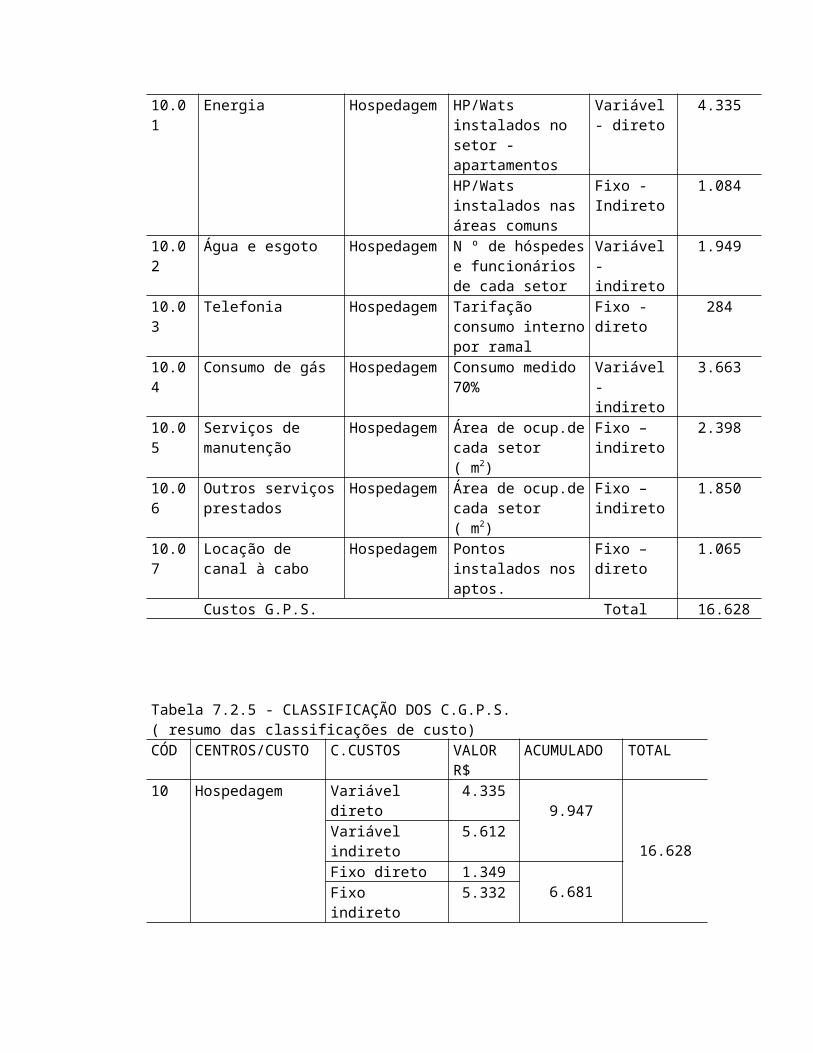

10.01 Energia Hospedagem HP/Wats instalados no setor - apartamentos

Variável - direto

4.335

HP/Wats instalados nas áreas comuns

Fixo - Indireto

1.084

10.02 Água e esgoto Hospedagem N º de hóspedes e funcionários de cada setor

Variável - indireto

1.949

10.03 Telefonia Hospedagem Tarifação consumo interno por ramal

Fixo - direto 284

10.04 Consumo de gás Hospedagem Consumo medido 70%

Variável - indireto

3.663

10.05 Serviços de manutenção

Hospedagem Área de ocup.de cada setor ( m2)

Fixo – indireto

2.398

10.06 Outros serviços prestados

Hospedagem Área de ocup.de cada setor ( m2)

Fixo – indireto

1.850

10.07 Locação de canal à cabo

Hospedagem Pontos instalados nos aptos.

Fixo –direto 1.065

Custos G.P.S. Total 16.628

Tabela 7.2.5 - CLASSIFICAÇÃO DOS C.G.P.S.( resumo das classificações de custo)CÓD CENTROS/

CUSTOC.CUSTOS VALOR

R$ACUMULADO TOTAL

10 Hospedagem Variável direto 4.3359.947

16.628

Variável indireto 5.612Fixo direto 1.349

6.681 Fixo indireto 5.332

Tabela 7.2.6 - RATEIO DOS CUSTOS DE DEPRECIAÇÃO(o critério de rateio utilizado foi por espaço físico – M 2)CÓD CENTROS/CUSTO C.CUSTOS % VALOR R$10 Hospedagem Fixo indireto 75,55 9.546

Unidade de ação: Restaurante (Alimentos & Bebidas)

Tabela 7.2.7 - RESTAURANTE (13 funcionários)ITENS DECUSTO MÉDIA R$ %

Salários 4.300 52Encargos sociais (INSS/FGTS) 36,30% 1.561 1913’salário provisão 358 4Férias + 1/3 provisão 477 6Encargos sociais s/provisões (INSS/FGTS) 303 4Alimentação* 456 5Transporte** 879 10Total de custos 8.334 100

*Alimentação = 13*26 dias * 2,00 – 220 = 456**Vale transporte = 13*2,5*26 * 1.30 – 220 = 879

Tabela 7.2.8 - RELATÓRIO CONTÁBIL DO ALMOXARIFADO(valores médios dos meses de setembro, outubro e novembro)CÓD MATERIAL CENTROS/CUSTO C.CUSTOS VALOR R$02.01 Material de consumo Restaurante Variável - direto 67502.02 Material de limpeza Restaurante Variável - direto 2.69002.03 Material de escritório Restaurante Variável - direto 7002.04 Material de manutenção Restaurante Variável - direto 80002.05 Material de mesa Restaurante Variável - direto 15002.06 Material de vidros e inox Restaurante Variável - direto 200a) Custos variáveis direto Sub-total 4.58502.07 Material lavanderia Restaurante Variável -

indireto100

b) Custos variáveis indireto Sub-total 100c) Custos variáveis totais Total 4.685Fonte: controles internos Belmar hotel – Sistema contábil do almoxarifado

Tabela 7.2.9 - RELATÓRIO CONTÁBIL C.G.P.S.(valores médios dos meses de setembro, outubro e novembro)CÓD ITEM DE CUSTO CENTROS/

CUSTOCRITÉRIO DE

RATEIOC.CUSTOS VALOR

R$20.01

Energia Restaurante HP/Wats instalados no setor

Variável - direto

1.549

20.02

Água e esgoto Restaurante N º de hóspedes e funcionários de cada setor

Variável - indireto

734

20.03

Telefonia Restaurante Tarifação consumo interno por ramal

Fixo - direto 190

20.04

Consumo de gás Restaurante Consumo medido 30%

Variável - indireto

1.570

20.05

Serviços de manutenção

Restaurante Área de ocup.de cada setor ( m2)

Fixo – indireto 513

20.06

Outros serviços prestados

Restaurante Área de ocup.de cada setor ( m2)

Fixo – indireto 396

b) Custos G.P.S. Sub-total 4.952 Fonte: controles internos Belmar hotel – Sistema contábil

Tabela 7.2.10 - CLASSIFICAÇÃO DOS C.G.P.S.( resumo das classificações de custo)CÓD CENTROS/

CUSTOC.CUSTOS VALOR

R$ACUMULADO TOTAL

20 Restaurante Variável direto 1.5493.853

4.952

Variável indireto 2.304Fixo direto 190

1.099 Fixo indireto 909

Tabela 7.2.11 - RATEIO DOS CUSTOS DE DEPRECIAÇÃO(o critério de rateio utilizado foi por espaço físico – M 2)CÓD CENTROS/CUSTO C.CUSTOS % VALOR R$20 Restaurante Fixo indireto 16,15 2.041

Exemplo de composição da ficha técnicaCódigo: 03.02 Prato: Filet a “Parmiggiana”:Ingredientes do "Menu”

Unidade Preço de Preço da

Custo gramatura

Filet Mignon 1 Kg 9,00 0,90

/ 10 para encontrar 100 gramas

Queijo 1 Kg 5,50 0,55

Presunto 1 Kg 4,50 0,45

Batata 1 Kg 2,00 0,20

Farinha de Trigo 1 Kg 1,20 0,12

Ovos Dúzia 1,90 0,16

/ 12 para encontrar 1 unidade

Farinha de Rosca 1 Kg 1,20 0,12

Ficha técnica do Prato

Unidade Fator Unidade Preço da

Preço

De Correção

Ajustada gramatura

custo

Filet Mignon 250 g 1,28 320 g 0,90 2,88 Queijo 50 g 1,00 50 g 0,55 0,28 Presunto 50 g 1,00 50 g 0,45 0,23 Batata 250 g 1,06 265 g 0,20 0,53 Farinha de Trigo 100 g 1,00 100 g 0,12 0,12 Ovos 1 un 1,00 1 um 0,16 0,16 Farinha de Rosca 100 g 1,00 100 g 0,12 0,12

Custo direto variável 4,31

Tabela 7.2.12 - VOLUME DE PRODUÇÃO/CUSTO DIRETO VARIÁVEL(valores médios dos meses de setembro, outubro e novembro)ITENS VOLUME

PROD.CUSTO DIRETOVARIÁVEL UN.

CUSTO DIRETO VARIÁVEL TOTAL

Salada mista 40 0,77 30,80Salada especial 24 0,77 18,48Talharim à bolonhesa 36 1,53 55,06Talharim parasiense 26 1,88 48,88Medalhão de filet 24 4,47 107,28Filet à parmiggiana 44 4,31 189,64Filet à belmar 30 5,01 150,30Frango à parmiggiana 50 3,59 179,50Frango à cubana 36 3,17 114,12Frango à belmar 54 3,97 214,38Badejo ao molho de camarão 24 7,87 188,88Badejo à belle meuniê 50 6,99 349,50Ensopado de camarão 30 5,82 174,60Buffet 720 5,20 3.774,00Sub-total 1.188 4,68 5.565,44Refrigerante 558 0,67 373,86Água mineral 340 0,33 112,20Cerveja 220 0,88 193,60Sub-total 1.118 0,61 679,66Total 2.306 6.245,10

7.3 - Resultados consolidados das unidades de ação: Hospedagem e Restaurante

Tabela 7.3.1 - RATEIOS DE CUSTOS DAS UNIDADES DE AÇÃO - GESTÃO PARA AS UNIDADES DE AÇÃO - OPERACIONAL (HOSPEDAGEM E RESTAURANTE)

CENTRO DE CUSTOS

ITENS DE CUSTOS

VALORR$

TRANSF.HOSPEDAGEM

87%

TRANSF.“ALIMENTOS & BEBIDAS” 13%

AdministraçãoMão de obra 9.892Materiais 520C.G.P.S. 1.457Depreciação 700

Totais 12.569 10.935 1.634

VendasMão de obra 3.568Materiais 810C.G.P.S. 1.237Depreciação 174

Totais 5.789 5.036 753

ManutençãoMão de obra 2.738Materiais 950C.G.P.S. 302Depreciação 174

Totais 4.164 3.623 541Total geral 19.594 2.928

Fonte: levantamento no estudo de caso

Tabela 7.3.2 - APURAÇÃO DO CUSTO POR ABSORÇÃO DA UNIDADE DE HOSPEDAGEM

ITENS DE CUSTO VALOR R$ %Receita total 148.563 100Mão de obra 17.512 11,79Materiais 22.950 15.45C.G.P.S. 16.628 11,19Depreciação 9.546 6,43Sub-total 66.636 44,86TRANSFERÊNCIAS DE CUSTOSUnidade de ação: “restaurante” 3.893 2,62Unidade de ação: administração 10.935 7,36Unidade de ação: vendas 5.036 3,39Unidade de ação: manutenção 3.623 2,44Total das transferências de custos e despesas

23.487 15,81

Custos e despesas totais 90.123 60,67Taxa financeira e comercial: 5% 7.428 5,00Impostos sobre vendas: 12% 17.828 12,00Margem de lucro antes do IR 33.184 22,33 Fonte: levantamento no estudo de caso

Tabela 7.3.3 - APURAÇÃO DO CUSTEIO VARIÁVEL DO SETOR DE “HOSPEDAGEM”

ITENS DE CUSTO REF:Tabela

VALOR PROD. 1447 QUARTOS/ R$

VALOR UNITÁRIO

%

Vendas 148.563 102,67 100,0Mão de obra 17.512 12,10 11,79Materiais 17.250 11,92 11,60C.G.P.S. 4.335 3,00 2,92a) Sub-total – Custo variável direto

39.097 27,02 26,31

Materiais 5.700 3,94 3,84C.G.P.S. 5.612 3,88 3,78b) Sub-total – Custo variável indireto

11.312 7,82 7,62

c) Margem de contribuição 98.154 67,83 66,07Taxa financeira/comercial 5% 7.428 5,13 5,0Impostos s/vendas 12% 17.828 12,32 12,0d) Sub- total 72.898C.G.P.S. 6.681Depreciação 9.546e) Sub – total - Custos fixos 16.227TRANFERÊNCIAS DE CUSTOSUnidades de ação : restaurante 3.893Unidades de ação: administração 10.935Unidades de ação: vendas 5.036Unidades de ação: manutenção 3.623f) Total das transferências de custos e despesas

23.487

g) Custos e despesas fixos totais

39.714

h) Lucro operacional antes do IR

33.184

Fonte: levantamento no estudo de caso

Tabela 7.3.4 -RESUMO DA UNIDADE DE HOSPEDAGEM SETOR VALOR %

Receitas de Hospedagem 148.563 100Custos variáveis (50.409) 33,93Margem de contribuição 98.154 66,07Despesas e custos fixos (39.714) 26,74Taxa financeira e comercial: 5% (7.428) 5,00Impostos sobre vendas: 12% (17.828) 12,00Resultado operacional antes do IR 33.184 22,33

Fonte: levantamento no estudo de caso

Tabela 7.3.5 - APURAÇÃO DO CUSTEIO POR ABSORÇÃO DA UNIDADE DE AÇÃO OPERACIONAL - RESTAURANTE

ITENS DE CUSTO VALOR R$ %Receita total 22.784 100Material direto variável (pratos) 1.188 pratos produzidos ao valor médio de custo unitário de R$ 4,68

5.565 24,44

Material direto variável (bebidas) 1.118 bebidas produzidas ao valor médio de custo unitário de R$ 0,61

680 2,98

Mão de obra 8.334 36,58Materiais 4.685 20,56C.G.P.S. 4.952 21,73Depreciação 2.041 8,97Sub-total 26.257 115,26TRANSFERÊNCIAS DE CUSTOSUnidades de ação: “hospedagem”: 1/3 dos custos de mão de obra e 10% dos custos de materiais/C.G.P.S./depreciação

(3.893) (17,09)

Unidades de ação: administração 1.634 7,17Unidades de ação: vendas 753 3,30Unidades de ação: manutenção 541 2,37Total das transferências de custos e despesas

(965) (4,25)

Custos e despesas totais 25.292 111,01Taxa financeira e comercial: 5% 1.139 5,00 Impostos sobre vendas: 12% 2.734 12,00Prejuízo operacional (6.381) (28,01)Fonte: levantamento no estudo de caso

Tabela 7.3.6 - APURAÇÃO DO CUSTEIO VARIÁVEL D UNIDADE DE AÇÃO OPERACIONAL - RESTAURANTE

ITENS DE CUSTO REF:Tabela

VALOR PROD. 1188 PRATOS/ R$

VALOR UNITÁRIO

%

Vendas 22.784 19,18 100,0Material direto variável (pratos) 5.565 4,68 24,40Material direto variável (bebidas) 1.118 bebidas produzidas

680 0,61 3,18

Mão de obra 5.556 4,68 24,40Materiais 4.585 3,86 20,13C.G.P.S. 1.549 1,30 6,78a) Sub-total – Custo variável direto

17.935 15,13 78,89

Materiais 100 0,08 0,41C.G.P.S. 2.304 1,94 10,11b) Sub-total – Custo variável indireto

2.404 2,02 10,52

c) Margem de contribuição 2.445 2,03 10,59Taxa financeira/comercial 5% 1.139

Impostos s/vendas 12% 2.734d)Sub-total (1.428)C.G.P.S. 1.099Depreciação 2.041e) Sub – total - Custos fixos 3.140

TRANFERÊNCIAS DE CUSTOSUnidades de ação: “hospedagem”: 10% dos custos /materiais/ C.G.P.S./ depreciação

(1.115)

Unidades de ação: administração 1.634Unidades de ação: vendas 753Unidades de ação: manutenção 541d) Total das transferências de despesas e custos

1.813

e) despesas e custos fixos totais

4.953

f) Prejuízo operacional (6.381)

Tabela 7.3.7 -RESUMO DA UNIDADE DE RESTAURANTE SETOR VALOR %

Receitas de Hospedagem 22.784 100Custos variáveis (20.339) 89,27Margem de contribuição 2.445 10,73Despesas e custos fixos (4.953) 21.74Taxa financeira e comercial: 5% (1.139) 5,00Impostos sobre vendas: 12% (2.734) 12,00Resultado operacional antes do IR (6.381) (28,01)

Fonte: levantamento no estudo de caso

Tabela 7.3.8 - RESULTADO CONSOLIDADO DAS UNIDADES DE AÇÃO OPERACIONAIS - HOSPEDAGEM E RESTAURANTE

SETOR VALOR %Receitas de Hospedagem 148.563 87Receitas de Alimentos & bebidas 22.784 13Total das receitas 171.347 100Custos e despesas de Hospedagem (90.123) (52,60)Custos e despesas de Restaurante (25.292) (14,76)Total dos custos (115.415) (67,36)Taxa financeira e comercial: 5% 8.567 5,00Impostos sobre vendas: 12% 20.562 12,00Resultado Operacional antes do IR 26.803 15,64

Fonte: levantamento no estudo de caso

8. CONCLUSÃO

O trabalho objetivou construir um plano-seqüência de produção, identificando unidades básicas de ação, a seqüência nas unidades de ação, as relações entre as seqüências e a unidade de ação, as relações entre as seqüência e o comportamento do gestor, ou gestor nas atividades hoteleiras.

Pressupõe-se que há falta de bibliografia e ausência de teoria do controle de gestão, tanto na área de Contabilidade como na Administração, como pela experiência e vivência do autor, profissional na área hoteleira.

Sumarizando há dificuldade de identificar o objeto a ser gerido, além da literatura não ser clara sobre o que é preciso ser gerido, e a natureza do objeto não é sempre homogênea. Ademais, os modelos de gestão não são estruturados como tal, mas como partes mas sempre convergentes.

Foi desenvolvido um plano-sequência de produção na industria hoteleira e o modelo de decisão do gestor.

Segui-se a apresentação do planejamento do trabalho, identificando-se as unidades de acesso e as operações, além do plano de unidade de ação.

Finalmente, e esta é a grande contribuição do estudo apresenta-se num plano-sequência, constituído da ilustração de custeio das unidades básicas: administração, vendas, gestor e manutenção e unidade operacionais, hospedagem, restaurante. Ademais, consolidam-se os resultados da unidade de ação e faz-se resultado da unidade padrão de equilíbrio.

Atende-se assim aos objetivos do trabalho, tendo-se como principal contribuição o estabelecimento do plano-sequência de produção, o planejamentto do trabalho e o plano-sequência.

BIBLIOGRAFIAARAÚJO, Iramir Santos. A utilização do gestão equilibrada no ramo da hotelaria. Salvador: Ciências Contábeis. UFBA, 2002.BAHIA. Análise & Dados. Salvador, SEI. V.9. n.1.p.105 -116, jun/98.BAHIATURSA – Empresa de Turismo da Bahia S. A. www.bahiatursa.ba.gov.br BRIMSON, James A.; BERLINER Callie. Gerenciamento de Custos: em indústrias avançadas – São Paulo; T.A.Queiroz Editor, 1992BAILY, Peter.. et al.; Compras: princípios e administração – São Paulo: Atlas, 2000.CATELLI, Armando (org). Contralodoria: uma abordagem da Gestão Economia GECDN. São Paulo:Atlas,2000.CASTELLI, Geraldo. Administração hoteleira - 6 ed. Caxias do Sul: EDUCS, 1999.DUARTE, Vladir Vieira. Administração de sistemas hoteleiros: conceitos básicos. – São Paulo: SENAC , 1996. – (Série Apontamentos: 35).EMBRATUR - Instituto Brasileiro de Turismo www.embratur.gov.br ; acessado em outubro 2002.EMTURSA – Empresa de Turismo de Salvador www.emtursa.ba.gov.br ; acessado em outubro 2002.FURTADO, José Maria . Um desafio Amazônico. Exame, Rio de Janeiro, v.34, n.24, nov. 2000. p.48- 60.GUERREIRO, Reinaldo. Modelo conceitual de sistema de informação de gestão econômica: uma contribuição à teoria da comunicação da contabilidade. Tese (Doutorado em controladoria e contabilidade) FEA. São Paulo: USP, 1989. HORNGREN, Charles T; FOSTER, George; DATAR, Srikant M. Contabilidade de custos – 9.ed.; Rio de Janeiro: LTC,2000.____________. Cost accounting: a managerial emphasis – 10.ed.; New Jersey: Prentice-Hall, Inc .2000.JODELET, D. Representação social: fenômenos, conceito e teoria. Tradução: Marcelo Saldanha da Gama (material didático para distribuição gratuita e circulação interna). Original:KAPLAN, S.Robert; COOPER, Robin. Custo e desempenho: administre seus custos para ser mais competitivo. São Paulo: Futura, 1998.KIMURA, Alice Yoshiko. Planejamento e administração de custos em restaurantes industriais – São Paulo: Fazendo Arte, 1998.LEONE, George S.Guerra. Custos: planejamento, implantação e controle - 3ª ed. São Paulo: Atlas, 2000.MARTINS, Eliseu. Contabilidade de Custos - 8 ed.- São Paulo: Atlas, 2001.MOURÃO DE OLIVEIRA, A. M. Hospedagem Fortaleza, 2001.PARISI, Claudio; NOBRE, W. de J.; Eventos, gestão e modelos de descisão. CATELLI, Armando. Controladoria. : uma abordagem da gestão econômica - GECON. São Paulo: Atlas, 2002.PETROCCHI, Mario. Hotelaria: planejamento e gestão. São Paulo: Futura, 2002.PORTER, Michael E. Competição: estratégias competitivas essenciais - 6º ed. A Harvard Business Review BODY. Rio de Janeiro: Campus, 1999.SILVA FILHO, Antonio Romão A. Da. Manual básico para planejamento de restaurantes e cozinha industrial. São Paulo: Livraria Varela, 1996.SIMONS, Robert. Levers of control. New Jersey: Prentice Hall, 1995.ZANELLA, Luis Carlos. Administração de custos em hotelaria – Caxias do Sul: EDUCS, 1993.YOSHITAKE, M. Manual de Controladoria Financeira. São Paulo: IOB Informações Objetivas, 1984____________.Teoria do Controle de Gestão. São Paulo: Ibradem, 2002