contribuiÇÕes referente À audiÊncia pÚblica nº … · em virtude do exíguo espaço de tempo...

TRANSCRIPT

CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 019/2011

INSTITUIÇÃO: Confederação Nacional das Cooperativas de Infra-Estrutura - INFRACOOP

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA – ANEEL

ATO REGULATÓRIO: 2a Fase da Audiência Pública – 019/2011 – Obter subsídios e informações adicionais para estabelecer as metodologias a serem aplicadas no primeiro ciclo de revisões tarifárias das cooperativas permissionárias de distribuição de energia elétrica.

CONTRIBUIÇÕES DA INFRACOOP

IMPORTANTE: Os comentários e sugestões referentes às contribuições deverão ser fundamentados e justificados, mencionando-se os artigos, parágrafos e incisos a que se referem, devendo ser acompanhados de textos alternativos e substitutivos quando envolverem sugestões de inclusão ou alteração, parcial ou total, de qualquer dispositivo.

PREÂMBULO Em virtude do exíguo espaço de tempo (60 dias), para a apresentação de sugestões sobre a metodologia tarifária às cooperativas de energia elétrica (regularizadas e a serem), atuando e prestando serviço de qualidade e com eficiência, a mais de 70 anos, aos seus associados (regidos pela Lei Cooperativistas nº 5.764/1971), apresentar contribuições conclusivas à ANEEL seria uma ousadia de tamanha dimensão e fatalmente iria levar a decisões que cometeriam injustiças com as cooperativas e afrontando a legislação que resguarda a atuação delas.

2

O tema tarifário é complexo, cheio de peculiaridades, por isto as SUGESTÕES A SEGUIR SÃO AS POSSÍVEIS DE SEREM APRESENTADAS NO MOMENTO, pois ainda carecem de mais estudos e simulações, sob pena de serem cometidas injustiças e ilegalidades pelo não atendimento da legislação vigente.

Porém, mesmo assim, fizemos um enorme esforço COOPERATIVISTA para apresentar sugestões à ANEEL.

Cabe lembrar que o trabalho desenvolvido pelas cooperativas tem aceitação, em média, de 90% dos seus associados, pela proximidade, presteza, participação nas decisões e pelo contato direto. Isto a metodologia proposta não capta, mas existe e é a realidade do dia-dia das cooperativas.

Por outro lado, a metodologia tarifária a ser definida pretende abarcar às cooperativas regularizadas e a serem regularizadas, DUAS REALIDADES TOTALMENTE DIFERENTES, pois as regularizadas já cumprem parte das normas da ANEEL e estão se ambientando e incorporando novos custos, de outro lado as demais não sabem e não tem a dimensão dos novos custos que impõe a regularização. Como exemplos - indefinições: (i) ainda está indefinida a compra da energia e demanda pelas cooperativas, que até então era a medida, isto impacta nos cálculos para definição das tarifas. (ii) Como fica a sazonalidade das cargas (ex. irrigação), característica da grande maioria das cooperativas? (iii) O Fator X para as cooperativas a serem regularizadas como permissionárias será considerado igual a zero até a segunda revisão tarifária, a exemplo das cooperativas regularizadas como permissionárias em que o Fator X foi considerado igual a zero até a primeira revisão tarifária? (iv) As cooperativas a serem regularizadas terão 4(quatro) anos, Anexo do Contrato de Permissão, para se ajustarem às etapas de transição. (v) Quais são as etapas e prazos do processo de regularização das cooperativas com as tarifas de suprimento e de fornecimento estabelecidas através da metodologia de revisão tarifária periódica? (vi) Estas tarifas serão consideradas tarifas básicas ou iniciais? (vii) Foram simuladas como ficam as tarifas às cooperativas no 2º Ciclo Tarifário com a retirada dos descontos na tarifa de energia (TE) e verificados os seus impactos na modicidade tarifária? POR TUDO ISTO ENTENDEMOS QUE OS ESTUDOS PARA DEFINIÇÃO DA METODOLOGIA TARIFÁRIA, ÀS COOPERATIVAS, DEVEM TER CONTINUIDADE, A FIM DE QUE A METODOLOGIA CONTEMPLE E ATENDA TODAS AS COOPERATIVAS.

CONSIDERAÇÕES INICIAIS A metodologia proposta através do Submódulo 8.1 do PRORET se aplicada certamente irá provocar desequilíbrio econômico-financeiro da permissão em várias cooperativas. Além deste fato, muitas cooperativas por estarem no ambiente regulado há pouco tempo ainda não assimilaram totalmente as regras deste ambiente, e as informações necessárias para a realização das revisões tarifárias não são as mais adequadas. Também deve ser alertada a necessidade de se estudar antecipadamente como solucionar o problema da modicidade tarifária na próxima revisão em função da retirada dos descontos na tarifa de energia (TE), a qual se fosse aplicada atualmente na metodologia proposta no PRORET iria resultar em aproximadamente 93% das permissionárias com tarifas médias superiores a 110% da tarifa média da supridora com maior tarifa média, e que cerca de 25% delas terão tarifas médias superiores a

3

175% da tarifa média da supridora com maior tarifa média, sendo que a de maior tarifa média atingirá aproximadamente 235% da tarifa média da supridora com maior tarifa média. Para subsidiar a análise foi solicitado às cooperativas que revisassem as informações das respostas ao Ofício ANEEL 014/2011-SRE/ANEEL, e também foram coletadas várias outras informações consideradas importantes, como por exemplo cópias de notas fiscais de compra de equipamentos e materiais. De modo a avaliar a aplicação da metodologia proposta pela ANEEL foram efetuadas simulações para 28 cooperativas permissionárias que representam 78% do total de cooperados/consumidores das 38 cooperativas regularizadas como permissionárias e 8 cooperativas do total de 14 com possibilidade de regularização como permissionária, e que representam 61% do total de cooperados/consumidores. Também foram efetuadas simulações considerando a aceitação integral das contribuições apresentadas a seguir, exceto as alterações propostas nos valores dos módulos construtivos. Resumidamente os resultados foram os apresentados na tabela a seguir.

Descrição Situação Atual Metodologia do PRORET

Proposta da INFRACOOP

Impacto nas concessionárias supridoras dado pelo desconto na compra de energia em relação a receita requerida estabelecida na 2a. revisão tarifária periódica das concessionárias distribuidoras que suprem as 28 cooperativas permissionárias simuladas, sem a aplicação de correção monetária.

0,77% 0,53% 0,59%

Média ponderada pelo número de cooperados/consumidores das tarifas médias de fornecimento das cooperativas permissionárias em relação a média ponderada das supridoras com maior tarifa média.

106,4% 112,74% 108,99%

Variação percentual da Receita Requerida da cooperativa permissionária em relação a atual estabelecida pela ANEEL

+7% -2%

* Simulações realizadas com base em informações fornecidas pelas cooperativas e dados obtidos no sitio da ANEEL referente ao período de Janeiro a Dezembro/2010

Outro fato a ser ressaltado e que não foi contemplado na Metodologia do PRORET e na proposta da INFRACOOP são os custos adicionais que as cooperativas ainda terão para o cumprimento das etapas de transição previstas nos Contratos de Permissão, tais como: aquisição de equipamentos para realização de campanhas de medições, contratação de pessoal especializado, customização de softwares e atualização de cadastros para atender as exigências regulatórias.

TEXTO/ANEEL TEXTO/INSTITUIÇÃO JUSTIFICATIVA/INSTITUIÇÃO

4

PRORET - Submódulo 8.1, página 4 - 1. OBJETIVO - "1. Estabelecer os conceitos gerais, as metodologias aplicáveis e os procedimentos para cálculo da revisão tarifária periódica a serem utilizados no Primeiro Ciclo de Revisões Tarifárias Periódicas das permissionárias de serviço público de distribuição de energia elétrica (1CRTP-P)."

Estabelecer os conceitos gerais, as metodologias aplicáveis e os procedimentos para cálculo da revisão tarifária periódica a serem utilizados no Primeiro Ciclo de Revisões Tarifárias Periódicas (1CRTP-P) das permissionárias e das Cooperativas de Eletrificação Rural a serem regularizadas como permissionárias de serviço público de distribuição de energia elétrica.

Mencionar que a metodologia é aplicável não somente às permissionárias, como também às Cooperativas de Eletrificação Rural com possibilidade de regularização como permissionária.

PRORET - Submódulo 8.1, página 4 - 2. ABRANGÊNCIA "2. Os procedimentos deste Submódulo aplicam-se a todas as revisões tarifárias de permissionárias de serviço público de distribuição de energia elétrica a serem realizadas ao longo do 1CRTP-P, compreendido entre janeiro de 2012 e dezembro de 2015."

Os procedimentos deste Submódulo aplicam-se a todas as revisões tarifárias de permissionárias de serviço público de distribuição de energia elétrica a serem realizadas ao longo do 1CRTP-P, compreendido entre janeiro de 2012 e dezembro de 2015. Aplica-se também às Cooperativas de Eletrificação Rural previstas para serem regularizadas como permissionárias de serviço público de distribuição de energia elétrica.

Mencionar que a metodologia é aplicável não somente às permissionárias, como também às Cooperativas de Eletrificação Rural com possibilidade de regularização como permissionária.

PRORET - Submódulo 8.1, página 4 - 3. PROCEDIMENTOS GERAIS " 3. Na revisão tarifária periódica das permissionárias de serviço público de distribuição de energia elétrica, prevista nos contratos de permissão, devem ser consideradas as alterações na estrutura de custos e de mercado da permissionária, os níveis de tarifas observados em empresas similares no contexto nacional e internacional, bem como os estímulos à eficiência e à modicidade tarifária."

3. Na revisão tarifária periódica das permissionárias de serviço público de distribuição de energia elétrica, prevista nos contratos de permissão, devem ser consideradas as alterações na estrutura de custos e de mercado da permissionária, os níveis de tarifas observados em empresas similares no contexto nacional e internacional, bem como os estímulos à eficiência e à modicidade tarifária. A ANEEL também aplicará o processo de revisão tarifária periódica para 14 Cooperativas de Eletrificação Rural passíveis de regularização como permissionárias.

Mencionar que a metodologia é aplicável não somente às permissionárias, como também às Cooperativas de Eletrificação Rural com possibilidade de regularização como permissionária.

PRORET - Submódulo 8.1, página 4 - 3. PROCEDIMENTOS GERAIS - " 5. O Reposicionamento Tarifário (RT) envolve a redefinição das tarifas de energia elétrica em

5. O Reposicionamento Tarifário (RT) envolve a definição das tarifas de energia elétrica de modo a garantir o reequilíbrio econômico-financeiro do contrato de permissão.

Deve ficar explícito que o Reposicionamento Tarifário deve garantir o equilíbrio econômico-financeiro do contrato de permissão. A expressão compatível dá margem a não garantia do reequilíbrio econômico-

5

nível compatível com o equilíbrio econômico-financeiro do contrato de permissão.

financeiro do contrato de permissão.

PRORET - Submódulo 8.1, página 4 - 3.1. CÁLCULO DA RECEITA REQUERIDA - "9. A Receita Requerida corresponde à receita compatível com a cobertura dos custos operacionais eficientes e com o retorno adequado para o capital prudentemente investido."

9. A Receita Requerida corresponde à receita necessária para a cobertura dos custos de aquisição de energia elétrica, custo de geração própria, custo com conexão e uso dos sistemas de transmissão e/ou distribuição, valor dos encargos setoriais definidos pela legislação vigente, valor para cobertura dos custos operacionais eficientes, valor estabelecido de retorno adequado para o capital prudentemente investido, e valor correspondente a Quota de Reintegração Regulatória (depreciação).

Complementar os itens que compõem a Receita Requerida.

PRORET - Submódulo 8.1, página 5 - 3.1.1. COMPOSIÇÃO DA RECEITA - " 11. A Parcela A compreende os custos relacionados às atividades de transmissão e geração de energia elétrica, inclusive geração própria, além dos encargos setoriais definidos em legislação específica, cujos montantes e preços, em certa medida, escapam à vontade ou gestão da distribuidora.

11. A Parcela A compreende os custos relacionados à aquisição de energia elétrica e geração própria, conexão e uso dos sistemas de transmissão e/ou distribuição, além dos encargos setoriais definidos em legislação específica, cujos montantes e preços, em certa medida, escapam à vontade ou gestão da distribuidora.

Complementar os itens que fazem parte da composição da Parcela A.

PRORET - Submódulo 8.1, página 5 - 3.1.1. COMPOSIÇÃO DA RECEITA - " 12. A Parcela A é composta pela soma dos componentes abaixo: VPA = CE + CT + ES (2) onde: VPA: Valor de Parcela A; CE: Custo de aquisição de energia elétrica e geração própria; CT: Custo com conexão e uso dos sistemas de transmissão e/ou distribuição; e ES: Encargos setoriais definidos em legislação específica."

12. A Parcela A é composta pela soma dos componentes abaixo: VPA = CE + CT + ES (2) onde: VPA: Valor de Parcela A; CE: Custo de aquisição de energia elétrica com base na cobrança pela energia medida e independentemente da energia contratada, e geração própria; CT: Custo com conexão e uso dos sistemas de transmissão e/ou distribuição com base na cobrança pelas demandas medidas e independentemente das demandas contratadas; e ES: Encargos setoriais definidos em legislação específica."

Esta proposta encontra-se em análise pela SRE/ANEEL e SRD/ANEEL. A energia (MWh) e as demandas de ponta e fora de ponta (kW) devem ser as medidas devido a dificuldade de se obter as quantidades a serem contratadas, pois atualmente as cooperativas não dispõem de recursos que possibilitem a previsão de forma confiável destas quantidades. Outra fator muito importante a ser considerado é a grande sazonalidade das cargas das permissionárias, que dependem muito das condições climáticas, as quais nenhuma distribuidora possui condições de efetuar previsões com grande antecedência. Isto acarretará o pagamento de

6

multas por ultrapassagens de energia e demandas contratadas, que não são reconhecidas pela ANEEL nas tarifas, e certamente em várias permissionárias ocasionará o desequilíbrio econômico-financeiro da permissão, e certamente solicitações de revisões tarifárias extraordinárias.

PRORET - Submódulo 8.1, página 6 - "15. O Custo de Administração, Operação e Manutenção (CAOM), cuja metodologia de cálculo é descrita no Item 4 deste Submódulo – Custos Operacionais, inclui também os custos referentes às receitas irrecuperáveis."

Adotar a mesma metodologia de receitas irrecuperáveis proposta no 3º CRTP (Submódulo 2.2 do PRORET) para as concessionárias distribuidoras, enquadrando as cooperativas permissionárias no Grupo 3.

Nas informações utilizadas pela ANEEL para o estabelecimento dos custos operacionais não foram previstos os custos regulatórios referentes as receitas irrecuperáveis. O Grupo 3 é o que possui maior similaridade com as cooperativas permissionárias.

PRORET - Submódulo 8.1, página 7 - 3.2. CÁLCULO DO REPOSICIONAMENTO TARIFÁRIO (RT) - "23. No Reposicionamento Tarifário (RT), o reequilíbrio econômico-financeiro da permissionária se dá por meio do ajuste das tarifas homologadas no último reajuste tarifário, para mais ou para menos, considerando o retorno adequado do capital prudentemente investido e a cobertura dos custos operacionais eficientes.

23. No Reposicionamento Tarifário (RT), o reequilíbrio econômico-financeiro da permissionária se dá por meio do ajuste das tarifas homologadas no último reajuste tarifário, para mais ou para menos, considerando os valores necessários para a obtenção da receita requerida, a parcela de outras receitas revertida à modicidade tarifária e a receita verificada.

No cálculo do Reposicionamento Tarifário (RT) não são considerados apenas o retorno adequado do capital prudentemente investido e a cobertura dos custos operacionais eficientes.

PRORET - Submódulo 8.1, página 8 - 3.2. CÁLCULO DO REPOSICIONAMENTO TARIFÁRIO (RT) - "30. A Receita Requerida será calculada para o Período de Referência, considerando os ganhos potenciais de produtividade no período de vigência das tarifas estabelecidas na revisão, conforme a fórmula a seguir: RR = VPA + VPB x (1-Pm) (7) onde: RR:

30. A Receita Requerida será calculada para o Período de Referência, considerando os ganhos potenciais de produtividade no período de vigência das tarifas estabelecidas na revisão, conforme a fórmula a seguir: RR = VPA + VPBPR x (1-Pm) (7) onde: RR: Receita requerida; VPA:Valor da Parcela A; VPBPR: Valor da Parcela B no período de referência; Pm: Fator de Ajuste de Mercado.

Os valores de VPB das equações (1) e (7) são diferentes. Portanto torna-se necessário diferenciar a identificação dos mesmos.

7

Receita requerida; VPA:Valor da Parcela A; VPB: Valor da Parcela B; Pm: Fator de Ajuste de Mercado;

PRORET - Submódulo 8.1, página 10 - 3.4. APLICAÇÃO DOS DESCONTOS NA TUSD - "40. Ademais, para as cooperativas a serem regularizadas, propõe-se considerar a não viabilidade econômica da permissão quando o resultado da revisão tarifária indicar tarifas elevadas (maior que 110% da supridora de maior tarifa) em conjunto com descontos, na TUSD e TE, estabelecidos ao valor máximo de 70%. Neste caso, não seria indicada a regularização da cooperativa como permissionária."

Excluir todo o texto do parágrafo. Entende-se que para o estabelecimento das tarifas a ANEEL deva dar atendimento isonômico para as cooperativas regularizadas e não regularizadas como permissionárias. Qual o motivo para uma cooperativa regularizada que possui tarifa média igual a 175% ser considerada viável, e várias cooperativas a serem regularizadas que possuem tarifa média em torno de 120% não serem consideradas com viabilidade econômica da permissão?

PRORET - Submódulo 8.1 - página 11 - 3.4. APLICAÇÃO DOS DESCONTOS NA TUSD - "Permissionária (cooperativa regularizada com o SINCOOR) - 41. Os cálculos dos custos com uso do sistema de distribuição e tarifa de energia serão realizados com desconto zerado (tarifa cheia) e desconto proporcional conforme definido no processo de regularização, respectivamente, e serão seguidos os seguintes passos: a) Caso a tarifa que resultar da revisão da permissionária seja maior que 110% da tarifa da supridora com a maior tarifa: 1. Eleva-se o desconto de uso dos sistemas de distribuição o quanto for necessário, até 70%, a fim de alcançar o limite de 110% da tarifa da supridora;

"Permissionária (cooperativa regularizada com o SINCOOR) - 41. Os cálculos dos custos com uso do sistema de distribuição e tarifa de energia serão realizados com desconto zerado (tarifa cheia) e desconto proporcional conforme definido no processo de regularização, respectivamente, e serão seguidos os seguintes passos: a) Caso a tarifa que resultar da revisão da permissionária seja maior que 100% da tarifa média da supridora com a maior tarifa média: 1. Eleva-se o desconto de uso dos sistemas de distribuição o quanto for necessário, até 70%, a fim de alcançar o limite de 100% da tarifa média da supridora com maior tarifa média;

2. Uma vez atingido o limite de 70% no desconto de uso e não atingido o limite de 100%, se a tarifa média resultante for igual ou inferior a 110% da tarifa média da supridora com maior tarifa, aplica-se a tarifa resultante; 3. Se a tarifa média estiver acima de 110% eleva-se o desconto

Historicamente, as cooperativas permissionárias tem procurado manter tarifas de fornecimento em valores próximos às concessionárias supridoras. A adoção do critério proposto pela ANEEL insere de início uma assimetria tarifária entre dois agentes muito próximos, podendo criar conflitos entre os consumidores. O critério proposto pela INFRACOOP ameniza esta situação, privilegiando a adoção de descontos, até o limite de 90%, valor consagrado pela metodologia SINCOOR. Deve-se considerar também que o Art. 3º do Decreto nº 6.160, de 20 de julho de 2007 estabelece que o desconto na tarifa de energia (TE) será extinto no 3º reajuste após a 2ª revisão tarifária. Nesta situação a simulação da aplicação do critério proposto pela ANEEL no submódulo 8.1 do PRORET considerando a retirada dos descontos na TE resultou que 93% das

8

2. Uma vez atingido o limite de 70% no desconto de uso e não atingido o limite de 110%, aplica-se a tarifa que resultar. b) Caso a tarifa que resultar da revisão da permissionária seja menor que 110% da tarifa da supridora com a maior tarifa, aplica-se a tarifa.

de uso o quanto for necessário, até 90%, a fim de alcançar o limite de 110% da tarifa média da supridora com maior tarifa média. 4. Uma vez atingido o limite de 90% no desconto de uso e não atingido o limite de 110%, aplica-se a tarifa que resultar. b) Caso a tarifa que resultar da revisão da permissionária seja menor que 100% da tarifa média da supridora com a maior tarifa média, aplica-se a tarifa. Entende-se por tarifa média da supridora a aplicação das tarifas da supridora ao mercado da permissionária, e a receita obtida é dividida pelo mercado total da permissionária (MWh).

permissionárias teriam tarifas médias superiores a 110% da tarifa média da supridora com maior tarifa média, e que 25% terão tarifas médias superiores a 175% da tarifa média da supridora com maior tarifa média, sendo que a de maior tarifa média atingirá 235% da tarifa média da supridora com maior tarifa média. A adoção de descontos nas tarifas de uso menores neste momento pode agravar essa situação futura.

PRORET - Submódulo 8.1 - página 11 - 3.4. APLICAÇÃO DOS DESCONTOS NA TUSD - "Permissionária (cooperativa a ser regularizada no processo de revisão tarifária) - "42. Os cálculos dos custos com uso do sistema de distribuição e tarifa de energia serão realizados com descontos zerados (tarifas cheias) e serão seguidos os seguintes passos: a) Caso a tarifa que resultar da revisão da permissionária seja maior que 110% da tarifa da supridora com a maior tarifa: 1. Eleva-se o desconto de uso dos sistemas de distribuição o quanto for necessário, até 70%, a fim de alcançar o limite de 110% da tarifa da supridora;

2. Uma vez atingido o limite de 70% no desconto de uso e não atingido o limite de 110%, eleva-se o desconto na tarifa de energia (TE) o quanto for necessário, até 70%;

3. Uma vez atingido o limite de 70% no

"42. Os cálculos dos custos com uso do sistema de distribuição e tarifa de energia serão realizados com descontos zerados (tarifas cheias) e serão seguidos os seguintes passos: a) Caso a tarifa que resultar da revisão da permissionária seja maior que 100% da tarifa da supridora com a maior tarifa: 1. Eleva-se o desconto de uso dos sistemas de distribuição o quanto for necessário, até 70%, a fim de alcançar o limite de 100% da tarifa média da supridora com maior tarifa média;

2. Uma vez atingido o limite de 70% no desconto de uso e não atingido o limite de 110%, eleva-se o desconto na tarifa de energia (TE) o quanto for necessário, até 70%;

3. Uma vez atingido o limite de 70% no desconto de uso e no desconto na tarifa de energia e não atingido o limite de 100%, se a tarifa média resultante for igual ou inferior a 110% da tarifa média da supridora com maior tarifa, aplica-se a tarifa resultante; 4. Uma vez atingido o limite de 70% no desconto de uso e no desconto na tarifa de energia e não atingido o limite de 110%, eleva-se o desconto de uso dos sistemas de distribuição o quanto for necessário, até 90%;

5. Uma vez atingido o limite de 90% no desconto de uso e no desconto na tarifa de energia e não atingido o limite de 110%,

As simulações de tarifas com a aplicação do critério proposto pela ANEEL, para 8 das 14 cooperativas previstas para serem regularizadas como permissionárias resultaram que 62,5% terão tarifa média superior a 110% da supridora com maior tarifa, e a maior tarifa média atingindo 167% da tarifa média da supridora com maior tarifa. O critério proposto pela INFRACOOP ameniza esta situação, privilegiando a adoção de descontos, até o limite de 90%, valor consagrado pela metodologia SINCOOR.

9

desconto de uso, 70% no desconto na TE, e não atingido o limite de 110%, conclui-se a não viabilidade econômica da permissão. b) Caso a tarifa que resultar da revisão da permissionária seja menor que 110% da tarifa da supridora com a maior tarifa, aplica-se a tarifa."

eleva-se o desconto na tarifa de energia (TE) o quanto for necessário, até 90%;

5. Uma vez atingido o limite de 90% no desconto de uso, 90% no desconto na TE, e não atingido o limite de 110%, aplica-se a tarifa que resultar. b) Caso a tarifa que resultar da revisão da permissionária seja menor que 100% da tarifa da supridora com a maior tarifa, aplica-se a tarifa."

PRORET - Submódulo 8.1 - página 11 - 3.4. APLICAÇÃO DOS DESCONTOS NA TUSD - "Permissionária (cooperativa a ser regularizada no processo de revisão tarifária) - "42. Os cálculos ....... 3. Uma vez atingido o limite de 70% no desconto de uso, 70% no desconto na TE, e não atingido o limite de 110%, conclui-se a não viabilidade econômica da permissão. "

Excluir o texto do parágrafo inteiro. Entende-se que para o estabelecimento das tarifas a ANEEL deva dar atendimento isonômico para as cooperativas regularizadas e não regularizadas como permissionárias. Qual o motivo para uma cooperativa regularizada que possui tarifa média igual a 175% ser considerada viável, e várias cooperativas a serem regularizadas que possuem tarifa média em torno de 120% não serem consideradas com viabilidade econômica da permissão?

PRORET - Submódulo 8.1 - páginas 12 a 14 - 4. CUSTOS OPERACIONAIS

As análises realizadas demonstraram que não há garantias de que qualquer modelo utilizando os custos operacionais totais com uma ou mais variáveis apresentem resultados confiáveis. Desta forma recomenda-se a adoção do modelo que consta a partir do item 5 - Modelo Proposto Pela INFRACOOP, do Anexo I - Custos Operacionais. A proposta consiste em dividir os custos operacionais em três grupos e estabelecer modelos independentes para cada um deles para depois obter o custo operacional total pela soma dos mesmos. Compreende: a) Separar os custos operacionais em três grupos: 1º grupo:

custos de pessoal e administrativos; 2º grupo: custos de materiais; 3º grupo: custos de serviços, arrendamento e aluguéis, seguros, tributos e outros;

b) Para a consistência dos dados, calcular os seguintes custos

O modelo apresentado no Submódulo 8.1 do PRORET utiliza inadequadamente técnicas de benchmarking e clusters, tendo sido aplicado incorretamente conforme pode ser constatado no Anexo I. A sua aplicação às permissionárias e as cooperativas a serem regularizadas como permissionárias geram resultados muito diferentes daqueles que seriam esperados em um processo de revisão tarifária, ocasionando grandes prejuízos para parte delas e até ganhos elevados para outras, ou seja, apresenta resultados muito distantes do que deveria ser o correto. Dos diversos estudos realizados o que se mostrou mais satisfatório é o que utiliza estimativas intervalares com utilização de uma limitação em função da parcela de variação dos custos não explicada pela

10

médios: custos do 1º grupo por UC, custos do 2º grupo por km e custos do 3º grupo por GWh, e eliminar da análise as cooperativas com valores de custos não disponíveis ou cujos custos médios sejam visualmente discrepantes;

c) Construir a matriz de correlação entre os três grupos e as variáveis unidades consumidoras-UC, extensão de rede- km e mercado-GWh, e verificar para cada grupo com qual ou quais variáveis ocorrem correlações mais significativas;

d) Construir a matriz identidade para as variáveis UC, km e GWh com o objetivo de verificar as correlações entre essas variáveis;

e) Estabelecer um modelo de regressão para cada grupo de custos com as variáveis UC, km e GWh não significativamente correlacionadas entre si;

f) Em cada modelo de regressão estimar os custos de cada grupo e dois intervalos para a média de todos os possíveis valores de custos correspondente a cada valor da variável independente, um intervalo de confiança com 90 % de probabilidade e outro com 99,9% de probabilidade. Esses intervalos são muito mais restritos do que os intervalos de predições para cada valor individual de custos.

g) As cooperativas que tiverem os custos dentro do intervalo de 90% de probabilidade terão os seus custos estimados pelo modelo de regressão. As que tiverem os seus custos entre o Intervalo de Confiança com 90% de probabilidade e o Intervalo de Confiança com 99,9% de probabilidade terão os seus custos estimados pelo limite inferior do IC-90% se estiverem abaixo desse limite e pelo limite superior do IC-90% se estiverem acima desse limite. As demais cooperativas terão os seus custos estimados pelo limite inferior do IC-99,9%, se estiverem abaixo desse limite e pelo limite superior do IC-99,9% se estiverem acima desse limite;

modelagem.

11

h) O custo operacional total será a soma dos custos dos três grupos, limitados à uma variação de 15% para menos e 15% para mais. Essa limitação é estabelecida em função da variância não explicada pelos modelos de regressão.

PRORET - Submódulo 8.1 - página 14 - 4. CUSTOS OPERACIONAIS

As informações utilizadas para o estabelecimento dos custos operacionais devem possuir a mesma data de referência.

Nos dados disponibilizados pela ANEEL constatou-se que foram utilizadas nos cálculos de custos operacionais informações referentes a período e datas de referências diferentes: Janeiro a Dezembro de 2010, Dezembro de 2010 e Novembro de 2011. Os valores mencionados no parágrafo 46 como sendo referenciados a Dezembro de 2010 foram obtidos a partir de dados de diferentes datas inclusive para as próprias variáveis.

PRORET - Submódulo 8.1 - página 14 - 5.1. COMPOSIÇÃO DA BASE DE REMUNERAÇÃO REGULATÓRIA – BRR 50. A Base de Remuneração Regulatória (BRR) das permissionárias de serviço público de distribuição de energia elétrica é composta pelos valores dos seguintes itens: I – Ativo Imobilizado em Serviço (AIS), avaliado e depreciado (ou amortizado, conforme caso específico); e II – Obrigações especiais.

50. A Base de Remuneração Regulatória (BRR) das permissionárias de serviço público de distribuição de energia elétrica é composta pelos valores dos seguintes itens: I – Ativo Imobilizado em Serviço (AIS), avaliado e depreciado (ou amortizado, conforme caso específico); e II – Almoxarifado de Operação; III – Obrigações especiais.

O almoxarifado de operação deve compor a base de remuneração juntamente com o ativo imobilizado em serviço e com as obrigações especiais. Este item já é incluído na base de remuneração das concessionárias distribuidoras.

PRORET - Submódulo 8.1 - páginas 15 e 16 - 5.3. MÉTODO DE AVALIAÇÃO 56. Para a completa definição da Base de Remuneração é necessário estabelecer os seguintes valores:

Valor Novo de Reposição (VNR): Refere-se

56. Para a completa definição da Base de Remuneração é necessário estabelecer os seguintes valores:

Valor Novo de Reposição (VNR): Refere-se ao valor do bem novo, idêntico ou equivalente ao avaliado, obtido a partir do banco de preços referenciais.

O conceito de Índice de Aproveitamento é aplicado ao Valor de Mercado em Uso como um redutor do valor do equipamento. Este fator é aplicado a alguns tipos de ativos instalados em subestações das distribuidoras para inibir os investimentos subaproveitados neste tipo de instalação. Dado o pequeno número de subestações existentes

12

ao valor do bem novo, idêntico ou equivalente ao avaliado, obtido a partir do banco de preços referenciais.

Valor de Mercado em Uso (VMU): É definido como o Valor Novo de Reposição – VNR deduzido da parcela de depreciação.

Valor da Base de Remuneração (VBR): É definido pela multiplicação do Índice de Aproveitamento, quando existir, pelo Valor de Mercado em Uso. O Índice de Aproveitamento é definido como um percentual que demonstre o aproveitamento do ativo no serviço público de distribuição de energia elétrica.

Valor de Mercado em Uso (VMU): É definido como o Valor Novo de Reposição – VNR deduzido da parcela de depreciação.

Valor da Base de Remuneração (VBR): É definido pelo Valor de Mercado em Uso.

nas cooperativas permissionárias e que a maioria delas foram planejadas antes da regularização entende-se que o Índice de Aproveitamento não deve ser aplicado nesta revisão.

PRORET - Submódulo 8.1 - páginas 19 e 20 - 5.4.1.5. Módulos Construtivos de Subestações de Distribuição 75. Os módulos construtivos de subestações de distribuição contemplam as subestações aéreas nos níveis de tensão de 34,5 kV e 69 kV e são divididos em três categorias: Infraestrutura geral, Manobra e Equipamento, descritas conforme a tabela a seguir

75. Os módulos construtivos de subestações de distribuição contemplam as subestações aéreas nos níveis de tensão de 34,5 kV, 69 kV e 138 kV e são divididos em três categorias: Infraestrutura geral, Manobra e Equipamento, descritas conforme a tabela a seguir.

Necessidade de compatibilização das classes de tensão dos módulos construtivos de subestações de distribuição com as classes de tensão dos módulos construtivos de linhas de distribuição.

PRORET - Submódulo 8.1 - página 20 - 5.4.1.5. Módulos Construtivos de Subestações de Distribuição 77. A tabela a seguir apresenta a relação dos módulos construtivos de subestações de distribuição, de acordo com suas características principais.

77. A tabela a seguir apresenta a relação dos módulos construtivos de subestações de distribuição, de acordo com suas características principais.

Tipo Categoria Características

SE Infraestrutura Geral

Classe de Tensão: - 34,5 kV - 69 kV

Necessidade de compatibilização das classes de tensão dos módulos construtivos de subestações de distribuição com as classes de tensão dos módulos construtivos de linhas de distribuição.

13

- 138 kV

Porte: - Pequeno - Médio - Grande

SE Transformador de Força

Classe de Tensão: -34,5 / 13,8 kV - 69 / 34,5 kV - 69 / 13,8 kV - 138 / 69 kV - 138 / 34,5 kV - 138 / 13,8 kV

Número de Fases: - Trifásico

Capacidade: - MVA

SE Banco de Capacitores

Classe de Tensão: - 13,8 kV - 34,5 kV - 69 kV - 138 kV

Capacidade: - MVAr

SE Manobra Classe de Tensão: - 13,8 kV - 34,5 kV - 69 kV - 138 kV

PRORET - Submódulo 8.1 - página 21 - 5.4.1.6. Módulos Construtivos de Geração 78. Os módulos construtivos de geração contemplam os ativos de geração e são

78. Os módulos construtivos de geração contemplam os ativos de geração e são divididos em duas categorias: Pequena Central Hidrelétrica e Pequena Central Termelétrica, descritas conforme a tabela a seguir.

Necessidade de complementação dos itens que entram na composição dos custos de Pequenas Centrais Termelétricas.

14

divididos em duas categorias: Pequena Central Hidrelétrica e Pequena Central Termelétrica, descritas conforme a tabela a seguir.

Tipo Categoria Características Unidade

GE Pequena Central Hidrelétrica

Gerador R$/kW

Turbina R$/kW

Reservatório, barragem e adutora

R$/kW

Edificações e obras civis R$/kW

Urbanização e Benfeitorias R$/kW

Outros sistemas R$/kW

Equipamentos Casa de Força

R$/kW

Equipamentos Gerais R$/kW

Conduto Forçado R$/kW

Transformação R$/kW

Conexão R$/kW

Custos Indiretos %

GE

Pequena Central Termelé-trica

Grupo Motor-Gerador R$/kW

Turbina a Vapor R$/kW

Edificações e Obras Civis

R$/kW

Urbanização e Benfeitorias

R$/kW

Outros Sistemas R$/kW

Equipamentos Casa de Força

R$/kW

Transformação R$/kW

Conexão R$/kW

Custos Indiretos %

PRORET - Submódulo 8.1 - páginas 21 e 22 - 5.4.2. DEMAIS ATIVOS 83. Por fim, os demais ativos de uso administrativos devem ser valorados a partir de um percentual regulatório, assumido como

83. Por fim, os demais ativos de uso administrativos devem ser valorados a partir de um percentual regulatório, assumido como eficiente, em relação ao somatório do Valor Novo de Reposição de medidores; redes, equipamentos e linhas de distribuição; e equipamentos, terrenos e edificações de subestações. Para tal,

A Base de Anuidade Regulatória (BAR) definida para as concessionárias de distribuição é composta por 3 grupos de ativos (PRORET, Submódulo 2.3 – Base de Remuneração Regulatória, Parágrafo 121): - Aluguéis: esse grupo de ativos inclui os edifícios

15

eficiente, em relação ao somatório do Valor Novo de Reposição de medidores; redes, equipamentos e linhas de distribuição; e equipamentos, terrenos e edificações de subestações. Para tal, adota-se o percentual de 4,6%. Esse total inclui os seguintes ativos:

Móveis e Imóveis Administrativos: inclui os edifícios administrativos, gerências regionais, almoxarifados e/ou depósitos, estacionamento de veículos, além de todo mobiliário de escritórios, equipamentos de oficina e laboratórios;

Veículos: inclui todos os veículos para uso administrativo e de operação; e

Sistemas: inclui toda a infraestrutura de hardware e software de sistemas corporativos como GIS, SCADA, Gestão da Distribuição, Gestão Comercial, Gestão Empresarial e Sistemas Centrais, Teleatendimento, além de microcomputadores.

adota-se a formulação utilizada para as concessionárias de distribuição de energia elétrica, apresentada a seguir:

onde: BAR: Montante da base de remuneração regulatória referente aos investimentos em ativos não elétricos (instalações móveis e imóveis); AIS: Ativo imobilizado em serviço aprovado no 3CRTP; IA: Índice de aproveitamento sobre o AIS aprovado no 3CRTP; IGPM1: Valor do índice IGP-M na data da revisão tarifária; e IGPM0: Valor do índice IGP-M em 01/01/2011. Esse total inclui os seguintes ativos:

Móveis e Imóveis Administrativos: inclui os edifícios administrativos, gerências regionais, almoxarifados e/ou depósitos, estacionamento de veículos, além de todo mobiliário de escritórios, equipamentos de oficina e laboratórios;

Veículos: inclui todos os veículos para uso administrativo e de operação; e

Sistemas: inclui toda a infraestrutura de hardware e software de sistemas corporativos como GIS, SCADA, Gestão da Distribuição, Gestão Comercial, Gestão Empresarial e Sistemas Centrais, Teleatendimento, além de microcomputadores.

administrativos, gerências regionais, almoxarifados e/ou depósitos, estacionamento de veículos, além de todo mobiliário de escritórios, equipamentos de oficina e laboratórios; - Veículos: esse grupo de ativos inclui todos os veículos para uso administrativo e de operação; e - Sistemas: esse grupo de ativos inclui toda a infraestrutura de hardware e software de sistemas corporativos como GIS, SCADA, Gestão da Distribuição, Gestão Comercial, Gestão Empresarial e Sistemas Centrais, Teleatendimento, além de microcomputadores. A definição do valor que será utilizado como base para o cálculo das anuidades é feita através da regressão constante da Nota Técnica n° 296 – BRR, Parágrafo 37. Desta forma, uma distribuidora com valor do Ativo Imobilizado em Serviço - AIS (descontado o Índice de aproveitamento) de 1 bilhão terá uma BAR de 4,50% e uma outra com AIS de 100 milhões terá uma BAR de 7,29%. A BAR média das pequenas distribuidoras resultou em 8,49% e os limites superior e inferior resultaram em 17,79% e 4,88%, respectivamente. A divisão da BAR entre os ativos que dela fazem parte é realizada considerando os percentuais apresentados no parágrafo 122 do Submódulo 2.3 – Base de Remuneração Regulatória do PRORET. A proposta da ANEEL é de que todas as permissionárias tenham o mesmo percentual de 4,6% para os Demais Ativos de Uso Administrativo (equivalente à BAR). Para se obter este percentual

16

para as concessionárias é necessário possuir ativo imobilizado em serviço AIS de aproximadamente 3 bilhões, sendo que o valor máximo de AIS das cooperativas não ultrapassa R$350 milhões. As permissionárias, na prestação do serviço de distribuição de energia elétrica, necessitam da mesma infraestrutura utilizada pelas distribuidoras. Neste sentido, todas as permissionárias possuem móveis e imóveis administrativos, veículos para uso administrativo e operação e sistemas de informática corporativos e de gestão (sistemas de informações georreferenciados, sistemas de ERP, faturamento, sistemas de gestão da distribuição). Neste caso, pela semelhança dos requisitos necessários para a prestação de serviços entre as permissionárias e distribuidoras, sugere-se que seja utilizada a regressão e os equacionamentos para o cálculo da Base de Anuidade Regulatória e para os Custos Anuais das Permissionárias. A BAR média das cooperativas resultou em 11,65% e os limites superior e inferior resultaram em 19,05% e 6,18%, respectivamente. Com base nas informações apresentadas acima solicitamos que a Base de Anuidade Regulatória das Permissionárias de Distribuição de Energia Elétrica seja calculada através da mesma metodologia definida para as Distribuidoras de Energia Elétrica, apresentada nos submódulos 2.1 – Procedimentos Gerais e 2.3 – Base de Remuneração Regulatória dos Procedimentos de Regulação Tarifária – PRORET. O Anexo III contem as informações utilizadas na sustentação da proposta.

17

PRORET - Submódulo 8.1 - página 32 – 7.2. TRAJETÓRIO DE EFICIÊNCIA PARA A PARCELA B - T 132. O Componente T do Fator X tem por objetivo estabelecer uma trajetória na definição da Parcela B. 133. Quando o valor da Parcela B definido no 1CRTP-P estiver contido no intervalo de +/- 30,0% (mais ou menos trinta por cento) em relação à Parcela B atual, não haverá aplicação do componente T. 134. Caso contrário, o reposicionamento tarifário será limitado a +/- 30% e a diferença será incorporada no Componente T, conforme a fórmula abaixo.

(14)

onde: N: número de reajustes entre duas revisões tarifárias sucessivas;

: parcela B adotada na revisão tarifária do 1CRTP-P; e

: meta de parcela B para o 1CRTP-P. 135. O valor do Componente T será limitado a +/- 4,0% (mais ou menos quatro por cento).

132. O Componente T do Fator X tem por objetivo estabelecer uma trajetória na definição da Parcela B. 133. Quando o valor da Parcela B definido no 1CRTP-P estiver contido no intervalo de +/- 10,0% (mais ou menos dez por cento) em relação à Parcela B atual, não haverá aplicação do componente T. 134. Caso contrário, o reposicionamento tarifário será limitado a +/- 10% e a diferença será incorporada no Componente T, conforme a fórmula abaixo.

(14)

onde: N: número de reajustes entre duas revisões tarifárias sucessivas;

: parcela B adotada na revisão tarifária do 1CRTP-P; e

: meta de parcela B para o 1CRTP-P. 135. O valor do Componente T será limitado a +/- 2,0% (mais ou menos dois por cento).

A contribuição aqui não se aplica à metodologia proposta pela ANEEL para os componentes que formam a parcela B (estas criticas serão realizadas em outros itens), e sim à forma em que eles estão sendo aplicados, de forma abrupta e sem nenhum preparo por parte das permissionárias. A proposta, documentada, é de que seja realizada uma transição mais suave entre os custos praticados pelas permissionárias e os custos regulatórios eficientes, para que estas tenham tempo e condições econômicas de continuarem prestando o serviço de distribuição de energia elétrica com os níveis de qualidade exigidos, e possam reduzir gradualmente seus custos até atingirem esta “meta regulatória”. A argumentação completa deste item se encontra no Anexo IV.

18

PRORET - Submódulo 8.1 - página 33 - 8. PERDAS DE ENERGIA

Retirar o texto constante do item 8 - Perdas de Energia. Sugerimos que, no âmbito do PRORET não sejam utilizados os procedimentos descritos nos módulos 6 e 7 do PRODIST para a avaliação das perdas técnicas e alternativamente seja dado o seguinte procedimento: O valor de Perdas Globais anuais a ser considerado no momento da revisão tarifária ou regularização e no primeiro reajuste após esse momento seria obtido através da diferença entre os valores injetados na rede de distribuição da permissionária e os valores faturados aos consumidores, por balanço energético. As permissionárias e as cooperativas em fase de regularização para permissionária devem, no segundo reajuste após a revisão ou regularização, apresentar um plano de redução das perdas técnicas e comerciais que inclua:

i) Avaliação consistente das Perdas Técnicas (PT) e Perdas Não-Técnicas (PNT)

ii) Uma trajetória de redução para as PT e PNT iii) Detalhamento das obras que permita aferir a

redução prevista para as Perdas Técnicas.

O não cálculo neste momento das Perdas Técnicas regulatórias segundo o modelo do PRODIST é motivado pelos fatos descritos no Anexo V.

PRORET - Submódulo 8.1 - página 36 - 9.1.1. Ultrapassagem de Demanda e Excedente de Reativo 150. As receitas faturadas com ultrapassagem de demanda e excedente de reativos, a partir de 1º de janeiro de 2012, deverão ser contabilizadas como Obrigações Especiais, em subconta específica que não será amortizada.

150. As receitas faturadas com ultrapassagem de demanda e excedente de reativos, a partir de 1º de janeiro de 2013, deverão ser contabilizadas como Obrigações Especiais, em subconta específica que não será amortizada.

A contabilização das receitas faturadas com ultrapassagem de demanda e excedente de reativos como Obrigações Especiais não deve ser efetuada de forma retroativa, por isto propõe-se a aplicação a partir de 1º de janeiro de 2013.

PRORET - Submódulo 8.1 - página 42 - Anexo I - Custo Operacional Contábil, por Cooperativa, relativo ao ano de 2010 (Preços

Vide justificativa. Para o estabelecimento da metodologia proposta a ANEEL utilizou dados de datas de referência diferentes.

19

Históricos) A ANEEL adotou procedimentos diferentes para a obtenção do valor de custo operacional contábil. Para uma parte na planilha de Custos Operacionais (obtida no endereço http://www.aneel.gov.br/arquivos/Excel/Planilha Oficio 014,xlsx ou por meio do endereço eletrônico [email protected]) foi efetuada a somatória dos itens até a linha 71 e para outras a somatória foi até a linha 73.

PRORET - Submódulo 8.1 - página 44 - Anexo II - Modelo de Laudo de Ativos

PRORET - Submódulo 8.1 - página 43 - Anexo II - Modelo de Laudo de Ativos Incluir na tabela o preenchimento das quantidades para os módulos de Subestações Transformadoras - tensão primária de 138 kV.

No modelo de Laudo de Ativos faltou contemplar os ativos de subestações transformadoras com tensão primária de 138 kV.

PRORET - Submódulo 8.1 - página 44 - Anexo II - Modelo de Laudo de Ativos

PRORET - Submódulo 8.1 - página 43 - Anexo II - Modelo de Laudo de Ativos Separar o preenchimento dos módulos de Geração em Pequenas Centrais Hidrelétricas e Pequenas Centrais Termelétricas, e incluir uma linha para informação sobre a quantidade de usinas.

Compatibilizar com a forma de valoração dos ativos de geração que estão separados em Pequenas Centrais Hidrelétricas e Pequenas Centrais Termelétricas.

PRORET - Submódulo 8.1, página 45 - Anexo III - Banco de Preços Referenciais - Valores por Módulos. Itens de módulos de medidores

Alterar os valores dos módulos de medidores para: Medidor de energia monofásico - baixa tensão = R$167,53 Medidor de energia bifásico - baixa tensão = R$374,00 Medidor de energia trifásico - baixa tensão = R$544,98 Medidor de energia trifásico - 13,8 kV = R$3.542,37

As obras realizadas pelas cooperativas são pequenas se comparadas com as concessionárias distribuidoras, e por este motivo não possuem escala que possibilite a aquisição de materiais com preços equivalentes aos de aquisição pelas concessionárias. Apresenta-se a seguir, através de levantamento realizado em 19 cooperativas, os valores de compra de medidores realizadas nos últimos 24 meses, sem correção monetária, e sem inclusão de componentes menores (transformador de corrente, condutores, etc.) e custos adicionais. 3647 medidores monofásicos - preço médio R$74,46

20

1769 medidores bifásicos - preço médio R$170,00 1936 medidores trifásicos - preço médio R$272,49 Cópias das notas fiscais de aquisição de medidores serão enviadas para a ANEEL em meio digital junto com a versão impressa destas contribuições. Para obtenção dos valores sugeridos foram considerados percentuais de componentes menores e custos adicionais de: 125% para medidores monofásicos, 110% para medidores bifásicos e 100% para medidores trifásicos, obtidos através do uso de uma base referencial de uma cooperativa. Devido a não coleta de preços de TP´s e TC´s para 13,8 kV está sendo adotada a relação de 6,5 vezes no preço de medidor de energia trifásico, igual ao considerado na proposta ANEEL.

PRORET - Submódulo 8.1, página 45 - Anexo III - Banco de Preços Referenciais - Valores por Módulos de Estruturas

Alterar os valores dos módulos de estrutura para: Rede de distribuição monofásica em BT = 632,32 R$/un Rede de distribuição bifásica em BT = 670,26 R$/un Rede de distribuição trifásica em BT = 682,90 R$/un Rede de distribuição monofásica em 13,8 kV = 864,99 R$/un Rede de distribuição bifásica em 13,8 kV = 951,49 R$/un Rede de distribuição trifásica em 13,8 kV = 994,74 R$/un

As obras realizadas pelas cooperativas são pequenas se comparadas com as concessionárias distribuidoras, e por este motivo não possuem escala que possibilite a aquisição de materiais com preços equivalentes aos de aquisição pelas concessionárias. Apresenta-se a seguir os valores de compras de 14.536 postes realizadas nos últimos 24 meses, sem correção monetária, e sem inclusão de componentes menores (transformador de corrente, condutores, etc.) e custos adicionais, obtidos através de levantamento realizado em 19 cooperativas: Postes utilizados em BT - preço médio R$265,68 Postes utilizados em 13,8 kV - preço médio R$363,44 Cópias das notas fiscais de aquisição de postes serão enviadas para a ANEEL em meio digital junto com a versão impressa destas contribuições. Os valores de componentes menores e custos

21

adicionais considerados foi desde 138% para estruturas monofásicas BT até 173% para estruturas trifásicas em 13,8 kV, obtidos através do uso de uma base referencial de uma cooperativa.

PRORET - Submódulo 8.1, páginas 45 e 46 - Anexo III - Banco de Preços Referenciais - Valores por Módulos de Subestações

Para os transformadores de subestações de propriedade de Cooperativas que possuírem CDC - Comutador de Derivação de Carga e estágios de refrigeração considerar valores idênticos aos constantes no Despacho ANEEL 3.515, de 29 de agosto de 2011.

Evitar que os módulos transformadores idênticos sejam valorados diferentemente em função da propriedade ser de uma permissionária ou concessionária distribuidora ou transmissora.

PRORET - Submódulo 8.1, páginas 45 e 46 - Anexo III - Banco de Preços Referenciais - Valores por Módulos (Ref.: 09/2011) - Valores dos Módulos de Subestações.

PRORET - Submódulo 8.1, páginas 45 e 46 - Anexo III - Banco de Preços Referenciais - Valores por Módulos (Ref.: 09/2011) - Valores dos Módulos de Subestações. Incluir os valores dos módulos para a classe de tensão 138 kV.

Necessidade de valoração de subestação com classe de tensão 138 kV. Esta classe de tensão foi considerada nos módulos construtivos de linhas de distribuição.

PRORET - Submódulo 8.1 - página 46 Anexo III - Banco de Preços Referenciais - Valores por Módulos (Ref.: 09/2011) - Falta incluir os valores dos módulos construtivos de Geração 78. Os módulos construtivos de geração contemplam os ativos de geração e são divididos em duas categorias: Pequena Central Hidrelétrica e Pequena Central Termelétrica,

Incluir no Anexo III - Banco de Preços Referenciais - Valores por Módulos (Ref.: 09/2011) os valores dos módulos construtivos de Geração e submeter os mesmos a Consulta Pública.

De acordo com a nota de esclarecimentos da ANEEL de 02 de abril de 2012 esses valores serão disponibilizados no momento da audiência específica das permissionárias que possuem tais ativos. Devido a importância recomenda-se que tais custos sejam divulgados com pelo menos três meses de antecedência a data de referência de elaboração do laudo técnico, e que a metodologia de estabelecimento

22

descritas conforme a tabela a seguir. dos valores seja submetida a Consulta Pública pela ANEEL.

PRORET - Submódulo 8.1 - páginas 29 a 31 - 6. CUSTO DE CAPITAL

Propostas apresentadas no ANEXO II - WACC - CUSTO DE CAPITAL - O MODELO DE REGULAÇÃO PROPOSTO E SUAS CONSEQÜÊNCIAS

As propostas efetuadas pelo PRORET para a regulação do custo de capital das permissionárias trazem consequências que prejudicam consideravelmente a sustentabilidade da prestação do serviço de distribuição de energia elétrica, e em consequência a garantia do reequilíbrio econômico-financeiro mencionado nos contratos de permissão. A contribuição aqui realizada propõe 4 metodologias alternativas ou complementares, em ordem de preferência, para a definição da taxa de retorno regulatório das cooperativas permissionárias, conforme os itens abaixo: 1 - Utilização da taxa de retorno regulatória das concessionárias cooperativas definidos pela ANEEL no PRORET Submódulo 2.4. 2 – Utilização da taxa SELIC para a remuneração do capital próprio da cooperativa e utilização da remuneração de capital de terceiros das concessionárias de distribuição na remuneração de capital de terceiros das permissionárias. 3 – Utilização de um plano de investimentos para que a cooperativa possa viabilizar economicamente a expansão da rede. 4 – Arbitragem, pelo órgão regulador, de um valor de sobras regulatórias, para suportar os novos investimentos e as reservas legais A contribuição completa se encontra no Anexo II.

PRORET - Submódulo 8.1 - página 39 - 10. GERAÇÃO PRÓPRIA DE ENERGIA - " 172. Os efeitos financeiros decorrentes das

Excluir o texto do item 172 A CVA não é aplicável às cooperativas permissionárias.

23

variações do montante de energia gerada pelos empreendimentos próprios da permissionária, em relação ao MGP definido na revisão, serão computados na Conta de Compensação da Variação de Itens da Parcela A – CVA, no item energia comprada para a revenda."

Incluir no PRORET - Submódulo 8.1 que para as cooperativas a serem regularizadas como permissionárias o Fator X deve ser zero até a sua primeira Revisão Tarifária Periódica.

Dar tratamento isonômico para estas cooperativas, visto que as já regularizadas possuem esta condição estabelecida no Contrato de Permissão. O estabelecimento das tarifas através da metodologia de Revisão Tarifária Periódica não deve ser considerada como primeira Revisão Tarifária Periódica.

ANEXO I - CUSTOS OPERACIONAIS 1. INTRODUÇÃO

A proposta da ANEEL parte da classificação das cooperativas em 5 clusters, conforme abaixo:

Antes do prosseguimento da análise é importante rever alguns conceitos da classificação em clusters

e da sua aplicação.

2. ANÁLISE DE CLUSTER

A Análise de Conglomerados, ou Clusters Analysis, é uma das técnicas de análise multivariada cujo

propósito primário é reunir objetos, baseados em características dos mesmos. Ela classifica objetos (p. ex.,

respondentes, produtos ou outras entidades) segundo aquilo que cada elemento tem de similar em relação a

outros pertencentes a determinado grupo, considerando, é claro, um critério de seleção predeterminado. O

grupo resultante dessa classificação deve então exibir um alto grau de homogeneidade interna

(within-cluster) e alta homogeneidade externa (between-cluster). Desse modo, se a classificação for

bem-sucedida, os objetos dentro do grupo estarão juntos quando “plotados” geometricamente e os

diferentes grupos formados estarão distantes uns dos outros.

A Análise de Conglomerados pode ser caracterizada como descritiva e não inferencial. Essa técnica

não tem base estatística a partir da qual se possa formular inferências sobre uma população com

base em uma amostra, e é usada como técnica exploratória. As soluções não são únicas, porque os

membros de qualquer número de soluções dependem dos critérios adotados; muitas soluções diferentes

podem ser obtidas variando-se um ou mais critérios. Além disso, a Análise de Conglomerados sempre

cria grupos independentemente da verdadeira existência de qualquer estrutura nos dados.

A solução obtida é totalmente dependente das variáveis usadas como base de mensuração da

similaridade. A adição ou exclusão de variáveis relevantes pode ter um substancial efeito na solução

resultante. Desse modo, o pesquisador deve tomar cuidado na avaliação dos efeitos de cada decisão

baseada na realização de uma Análise Cluster.

Em qualquer aplicação, os objetivos da Análise de conglomerados não podem ser separados da

seleção das variáveis usadas para caracterizar os objetos a serem agrupados. Se o objetivo é exploratório

ou confirmatório, o pesquisador tem efetivamente restringidos possíveis resultados pelas variáveis

selecionadas. Os grupos derivados da análise refletem a estrutura inerente às variáveis definidas.

Na busca por uma estrutura, a Análise de Conglomerados é bastante sensível à inclusão de variáveis

irrelevantes, bem como a “outliers” (objetos que são muito diferentes dos outros). Os “outliers” podem

representar: (1) observações que podem ser chamadas de verdadeiras “anomalias” e que não são

25

representativas da população geral; ou (2) itens de um determinado grupo, obtidos de uma má amostragem

de certa população, que levam a uma má representação dos grupos.

O conceito de similaridade é fundamental para a Análise de Conglomerados. A similaridade entre

objetos é uma medida de correspondência, ou semelhança, entre objetos a serem agrupados. A similaridade

entre objetos pode ser mensurada de várias maneiras, mas três métodos dominam as aplicações da Análise

de Conglomerados: medidas de correlação, medidas de distância e medidas de associação. Cada um

desses métodos representa uma particular perspectiva de similaridade, dependendo dos objetivos e do tipo

de dados.

As medidas de correlação e de distância requerem dados quantitativos (métricos), enquanto as

medidas de associação são para dados qualitativos (não métricos).

Os dados devem ser padronizados antes das similaridades serem calculadas? Para responder a

essa questão, o pesquisador deve considerar vários aspectos. Primeiro, a maioria das medidas de distância

são totalmente sensíveis a diferentes escalas ou magnitudes entre as variáveis. A forma mais comum de

padronização é a conversão de cada variável para escores padrões (também conhecidos como escores Z),

que se obtêm pela subtração da média e dividindo-se o resultado pelo desvio-padrão de cada variável. Esta

é uma opção disponível em todos os programas de computadores, incluindo o SPSS®, e muitas vezes é

diretamente incluída nos procedimentos de Análise Cluster.

Trata-se de forma geral de uma função de distância normalizada, que utiliza uma medida de distância

euclidiana, responsável pela transformação dos dados originais. Esse processo converte cada escore

original de dados em um valor padronizado com uma média igual a zero e um desvio-padrão igual a um.

Essa transformação, a seu turno, elimina a distorção introduzida pelas diferentes escalas de vários atributos

ou variáveis usadas na análise.

É muito mais fácil comparar variáveis quando elas estão na mesma escala (uma média igual a

zero e um desvio-padrão igual a um). Valores positivos estão acima da média, e os valores negativos

estão abaixo; a magnitude representa o número de desvios-padrões a que os valores originais estão em

relação à média. Segundo, não existe diferença nos valores padronizados quando apenas a escala muda.

Concluindo, a análise de cluster não tem base estatística a partir da qual se possam fazer inferências

sobre a população. Esse é o ponto principal para que não se estabeleça qualquer inferência sobre o custo

operacional das cooperativas utilizando-se a classificação em clusters. Ademais, a análise de clusters acaba

beneficiando ou penalizando as empresas que se encontram na “margem” dos clusters, ou seja, uma

pequena modificação na clusterização pode fazer com que uma cooperativa passe a ter déficits quando

antes tinha sobras em relação aos seus custos operacionais. Para se ter uma ideia, 50 cooperativas podem

ser agrupadas em 5 grupos diferentes de 50!/(10!)5=4,83*1031 maneiras diferentes.

3. APLICAÇÃO DO MODELO ANEEL ÀS COOPERATIVAS

A análise que se segue apresenta justamente as distorções que o procedimento proposto causa,

primeiro mostrando os efeitos nos custos operacionais das cooperativas e depois os efeitos no grupo de

distribuidoras de energia elétrica que utilizamos para a validação do modelo, pois como sabemos, dado que

as distribuidoras já passaram pelo processo de revisão tarifária, o modelo quando aplicado a elas deveria

apresentar alterações aproximadamente nulas nos custos operacionais.

26

Pela classificação da ANEEL, teríamos os seguintes clusters:

Comentários:

Pela proposta não caberia um quinto cluster, pois as cooperativas nele classificadas estão de

acordo com os critérios dos outros quatro clusters, vide a figura com o circulo pontilhado;

Na figura acima, podemos ver duas flechas apontado para duas cooperativas, que pelos critérios de

classificação não deveriam fazer parte desse cluster.

27

3.1. RESULTADOS DAS ESTIMATIVAS DE CUSTOS OPERACIONAIS PARA AS COOPERATIVAS

Ignorando os critérios de classificação e fazendo-se a análise dos custos operacionais estimados pela

classificação e pelos custos por unidade consumidora propostos na nota técnica, que não correspondem

ao primeiro quartil como consta da nota técnica, obtivemos os custos operacionais da tabela acima.

Comentários:

A classificação em clusters não criou homogeneidade interna para a variável custos por unidade

consumidora, como pode ser visto pelo coeficiente de variação do custo/UC de cada cluster, em

particular o último que chega a 61,69%, de tal modo que as estimativas de custos operacionais

Cooperativa

Custo

Operacional

em Reais

UCUC por km

de Rede

CUSTO

R$ CO/UC

CUSTO R$

ESTIMADO

RESÍDUO

ESTIMADO-

REAL

RESIDUO

PERCENTUAL

CUSTO

R$ CO/UC

MEDIDAS

CUSTO

R$/UC

ANEEL

CERTEL 18429156,31 51741 9,72 356,18 18412552,26 -16604,05 -0,1 MÉDIA

CETRIL 9350932,34 21526 12,10 434,40 7660242,36 -1690689,98 -18,1 476,56

COOPERA 7382800,00 18714 27,07 394,51 6659564,04 -723235,96 -9,8 D. PADRÃO

CERSUL 7964899,78 15856 7,21 502,33 5642516,16 -2322383,62 -29,2 76,77

CERGAL 6942516,63 14657 29,74 473,67 5215840,02 -1726676,61 -24,9 COEF. VAR.% 355,86

CERBRANORTE 6555000,00 14425 12,39 454,42 5133280,5 -1421719,5 -21,7 16,11 375,34

CERCI 7698268,00 13040 9,14 590,36 4640414,4 -3057853,6 -39,7 1º Quartil

CEPRAG 5589906,45 11635 11,68 480,44 4140431,1 -1449475,35 -25,9 434,40

CERMOFUL 6625185,02 10992 15,38 602,73 3911613,12 -2713571,9 -41,0 434,40

COPREL 16541745,00 46960 2,73 352,25 16711185,6 169440,6 1,0 MÉDIA

CERMISSOES 12775603,00 23828 4,62 536,16 8479432,08 -4296170,92 -33,6 518,71

CERTAJA 10250338,60 22404 5,35 457,52 7972687,44 -2277651,16 -22,2 D. PADRÃO

CEREJ 3635000,00 10112 5,11 359,47 3598456,32 -36543,68 -1,0 202,33

CRELUZ 10992884,00 20031 4,46 548,79 7128231,66 -3864652,34 -35,2 COEF. VAR.% 355,86

CERFOX 6696990,08 14520 3,72 461,23 5167087,2 -1529902,88 -22,8 39,01 355,86

COOPERLUZ 5585101,00 13590 2,81 410,97 4836137,4 -748963,6 -13,4 1º Quartil

CERILUZ 12954440,18 12660 4,22 1023,26 4505187,6 -8449252,58 -65,2 398,10

CELETRO #DIV/0! 0 0 #DIV/0! 398,10

CERACA 3369000,00 9247 4,90 364,33 3994981,41 625981,41 18,6 MÉDIA

CERPALO 4447088,51 9504 16,96 467,92 4106013,12 -341075,39 -7,7 657,70

CERIPA 9138619,16 9117 13,63 1002,37 3938817,51 -5199801,65 -56,9 D. PADRÃO

COOPERCOCAL 4211305,72 9079 14,37 463,85 3922400,37 -288905,35 -6,9 207,33

CEMIRIM 8774995,00 8136 7,17 1078,54 3514996,08 -5259998,92 -59,9 COEF. VAR.%

CERIM 4840526,40 7834 9,98 617,89 3384523,02 -1456003,38 -30,1 31,52 432,03

CERTHIL 5933398,31 7586 2,79 782,15 3277379,58 -2656018,73 -44,8 1º Quartil 432,03

COORSEL 4284000,00 6817 5,54 628,43 2945148,51 -1338851,49 -31,3 504,87

CRERAL 3541879,67 6596 3,02 536,97 2849669,88 -692209,79 -19,5 504,87

COOPERZEM 4837643,00 6535 6,20 740,27 2823316,05 -2014326,95 -41,6

CEDRAP 3268758,21 4720 5,60 692,53 2039181,6 -1229576,61 -37,6

COOPERNORTE 2328899,41 4503 6,14 517,19 1945431,09 -383468,32 -16,5

CEGERO 3378311,32 5115 9,42 660,47 2566758,15 -811553,17 -24,0 MÉDIA

CERGRAL 2131633,58 5071 13,21 420,36 2544678,51 413044,93 19,4 918,70

CEJAMA 2380287,33 4853 7,40 490,48 2435283,93 54996,6 2,3 D. PADRÃO

CERIS 2774990,59 4667 10,01 594,60 2341947,27 -433043,32 -15,6 445,66

CERRP 3073731,56 4558 7,19 674,36 2287249,98 -786481,58 -25,6 COEF. VAR.% 501,81

CERES 4299050,00 3961 11,43 1085,34 1987669,41 -2311380,59 -53,8 48,51 501,81

CERTREL 5617868,94 3552 7,83 1581,61 1782429,12 -3835439,82 -68,3 1º Quartil

CERMC 2014331,60 1935 8,68 1041,00 971002,35 -1043329,25 -51,8 594,60

CEESAM 1876614,70 1091 11,05 1720,09 547474,71 -1329139,99 -70,8 594,60

CERAL ARARUAMA 3460221,07 4735 1,16 730,78 2806434,50 -653786,57 -18,9 MÉDIA

COOPERSUL 3835654,00 4442 2,67 863,50 2632773,40 -1202880,60 -31,4 985,52

CERGAPA 2161604,41 3157 5,83 684,70 1871153,90 -290450,51 -13,4 D. PADRÃO

CERVAM 2709654,08 3032 6,04 893,69 1797066,40 -912587,68 -33,7 608,01

CERNHE 1770201,00 2519 11,89 702,74 1493011,30 -277189,70 -15,7 COEF. VAR.%

CERAL ANITAPOLIS 1402208,09 2669 4,22 525,37 1581916,30 179708,21 12,8 61,69 592,70

CEDRI 1594632,19 2416 5,70 660,03 1431963,20 -162668,99 -10,2 1º Quartil 592,70

CERPRO 1378154,08 1290 2,20 1068,34 764583,00 -613571,08 -44,5 678,53

CERSAD 469063,23 1033 5,63 454,08 612259,10 143195,87 30,5 678,53

COOPERMILA 764000,00 962 3,85 794,18 570177,40 -193822,60 -25,4

CERAL DIS 1521500,00 873 1,70 1742,84 517427,10 -1004072,90 -66,0

ELETRORURAL 1445036,71 534 2,10 2706,06 316501,80 -1128534,91 -78,1

CERCOS 816806,46 4365 31,45 187,13 2587135,50 1770329,04 216,7

28

apresentaram variações que representariam reajustes de custos que podem chegar a 30,5% e

reduções de até 78,1%;

O mais grave é que utilizando-se o primeiro quartil, uma simples mudança no critério de

classificação poderia alterar o resultado para uma determinada cooperativa. Por exemplo, a

CEREJ que aparece no segundo cluster da tabela e que teria uma redução de 1% no custo,

poderia muito bem estar classificada no terceiro cluster “indefinido”, pois nada a difere das

demais cooperativas desse cluster. Essa simples mudança, alteraria a redução de custos

operacionais de 1% para um reajuste positivo de 20%, por conta da utilização do custo/UC do

outro cluster. Isso confirma a advertência encontrada na bibliografia de que: “As soluções não

são únicas, porque os membros de qualquer número de soluções dependem dos critérios

adotados; muitas soluções diferentes podem ser obtidas variando-se um ou mais critérios”.

Efetuada a padronização dos dados, conforme indicado para a análise de cluster, transformando as

duas variáveis de classificação para média igual a zero e desvio padrão a igual a 1, resultou:

O cruzamento dos eixos se dá na mediana das duas variáveis, de maneira que cada quadrante irá

representar um cluster, deixando de criar um quinto cluster indefinido.

No primeiro quadrante não foram considerados para o 1º quartil as cooperativas que apresentaram

mais do que três desvios padrões em uma das variáveis de classificação.

29

3.2. RESULTADO DAS ESTIMATIVAS DE CUSTOS OPERACIONAIS PARA AS COOPERATIVAS

Comentários:

Em linhas gerais: coeficientes de variação dos custo/UC altos, estimativas que representariam

até 48,07% de reajuste para os custos operacionais das cooperativas e até 75,15% de redução,

ou seja, nada muito diferente da classificação em 5 clusters sem padronização.

Porém, como alerta a bibliografia da classificação em clusters: “A Análise de Conglomerados

pode ser caracterizada como descritiva e não inferencial. Essa técnica não tem base

estatística a partir da qual se possa formular inferências sobre uma população com base

Cooperativa

Custo

Operacional

em Reais

UCUC por km

de Rede

CUSTO

R$ CO/UC

CUSTO R$

ESTIMADO

RESÍDUO

ESTIMADO-

REAL

RESIDUO

PERCENTUAL

CUSTO

R$ CO/UC

MEDIDAS

CERTEL 18.429.156,31 4,12 0,29 MÉDIA

COOPERA 7.382.800,00 0,88 3,31 510,78

CERGAL 6.942.516,63 0,48 3,78 D. PADRÃO

CETRIL 9.350.932,34 1,15 0,70 434,40 9921856,05 -570.923,71 -6,1 64,28

CERSUL 7.964.899,78 0,60 -0,15 502,33 7308415,38 -656484,3994 -8,2 COEF. VAR.%

CERBRANORTE 6.555.000,00 0,46 0,76 454,42 6648832,74 93832,73617 1,4 12,58

CERCI 7.698.268,00 0,32 0,19 590,36 6010452,61 -1687815,391 -21,9 1º Quartil

CEPRAG 5.589.906,45 0,18 0,63 480,44 5362854,00 -227052,4545 -4,1 460,92

CERMOFUL 6.625.185,02 0,12 1,28 602,73 5066479,68 -1558705,336 -23,5

COPREL 16.541.745,00 3,65 -0,93 MÉDIA

CERMISSOES 12.775.603,00 1,38 -0,60 536,16 10347238,44 -2428364,563 -19,0 542,49

CERTAJA 10.250.338,60 1,24 -0,47 457,52 9728870,65 -521467,9459 -5,1 D. PADRÃO

CRELUZ 10.992.884,00 1,01 -0,63 548,79 8698402,43 -2294481,569 -20,9 205,58

CERFOX 6.696.990,08 0,47 -0,76 461,23 6305267,00 -391723,0787 -5,8 COEF. VAR.%

COOPERLUZ 5.585.101,00 0,37 -0,91 410,97 5901417,26 316316,2554 5,7 37,90

CERILUZ 12.954.440,18 0,28 -0,67 1023,26 5497567,51 -7456872,671 -57,6 1º Quartil

CEREJ 3.635.000,00 0,03 -0,51 359,47 4391106,05 756106,0549 20,8 434,25

CERACA 3.369.000,00 -0,05 -0,55 364,33 4668539,34 1299539,344 38,6 MÉDIA

CERPALO 4.447.088,51 -0,03 1,55 467,92 4798291,11 351202,6036 7,9 657,70

CERIPA 9.138.619,16 -0,06 0,97 1002,37 4602906,15 -4535713,007 -49,6 D. PADRÃO

COOPERCOCAL 4.211.305,72 -0,07 1,10 463,85 4583721,07 372415,347 8,8 207,33

CEMIRIM 8.774.995,00 -0,16 -0,15 1078,54 4107628,00 -4667367,001 -53,2 COEF. VAR.%

CERIM 4.840.526,40 -0,19 0,34 617,89 3955157,05 -885369,352 -18,3 31,52

CERTHIL 5.933.398,31 -0,22 -0,92 782,15 3829949,11 -2103449,195 -35,5 1º Quartil

COORSEL 4.284.000,00 -0,29 -0,44 628,43 3441703,55 -842296,4519 -19,7 504,87

CRERAL 3.541.879,67 -0,31 -0,88 536,97 3330127,12 -211752,5461 -6,0

COOPERZEM 4.837.643,00 -0,32 -0,32 740,27 3299330,01 -1538312,989 -31,8

CEDRAP 3.268.758,21 -0,50 -0,43 692,53 2382989,69 -885768,5155 -27,1

COOPERNORTE 2.328.899,41 -0,52 -0,33 517,19 2273432,75 -55466,65699 -2,4

CEGERO 3.378.311,32 -0,46 0,24 660,47 3125605,82 -252705,4954 -7,5 MÉDIA

CERGRAL 2.131.633,58 -0,46 0,90 420,36 3098718,89 967085,3128 45,4 897,10

CEJAMA 2.380.287,33 -0,48 -0,11 490,48 2965506,37 585219,0369 24,6 D. PADRÃO

CERIS 2.774.990,59 -0,50 0,34 594,60 2851847,97 76857,38331 2,8 427,73

CERRP 3.073.731,56 -0,51 -0,15 674,36 2785241,71 -288489,8496 -9,4 COEF. VAR.%

CERES 4.299.050,00 -0,57 0,59 1085,34 2420434,93 -1878615,069 -43,7 47,68

CERTREL 5.617.868,94 -0,61 -0,04 1581,61 2170508,68 -3447360,262 -61,4 1º Quartil

CERMC 2.014.331,60 -0,77 0,11 1041,00 1182413,93 -831917,6663 -41,3 611,07

CEESAM 1.876.614,70 -0,85 0,52 1720,09 666673,70 -1209941,004 -64,5

CERNHE 1.770.201,00 -0,71 0,67 702,74 1539276,85 -230924,15 -13,0

CERAL ARARUAMA 3.460.221,07 -0,49 -1,20 730,78 3183652,87 -276568,1972 -8,0 MÉDIA

COOPERSUL 3.835.654,00 -0,52 -0,94 863,50 2986649,64 -849004,36 -22,1 1.011,23

CERGAPA 2.161.604,41 -0,65 -0,39 684,70 2122659,37 -38945,04 -1,8 D. PADRÃO

CERVAM 2.709.654,08 -0,66 -0,35 893,69 2038613,62 -671040,46 -24,8 628,77

CERAL ANITAPOLIS 1.402.208,09 -0,70 -0,67 525,37 1794544,78 392336,69 28,0 COEF. VAR.%

CEDRI 1.594.632,19 -0,72 -0,41 660,03 1624436,19 29804,00 1,9 62,18

CERPRO 1.378.154,08 -0,83 -1,02 1068,34 867352,10 -510801,98 -37,1 1º Quartil

CERSAD 469.063,23 -0,86 -0,42 454,08 694554,05 225490,82 48,1 672,37

COOPERMILA 764.000,00 -0,87 -0,73 794,18 646816,06 -117183,94 -15,3

CERAL DIS 1.521.500,00 -0,87 -1,11 1742,84 586975,49 -934524,51 -61,4

ELETRORURAL 1.445.036,71 -0,91 -1,04 2706,06 359043,43 -1085993,28 -75,2

30

em uma amostra, e é usada como técnica exploratória. As soluções não são únicas, porque

os membros de qualquer número de soluções dependem dos critérios adotados; muitas

soluções diferentes podem ser obtidas variando-se um ou mais critérios. Além disso, a Análise

de Conglomerados sempre cria grupos independentemente da verdadeira existência de

qualquer estrutura nos dados”.

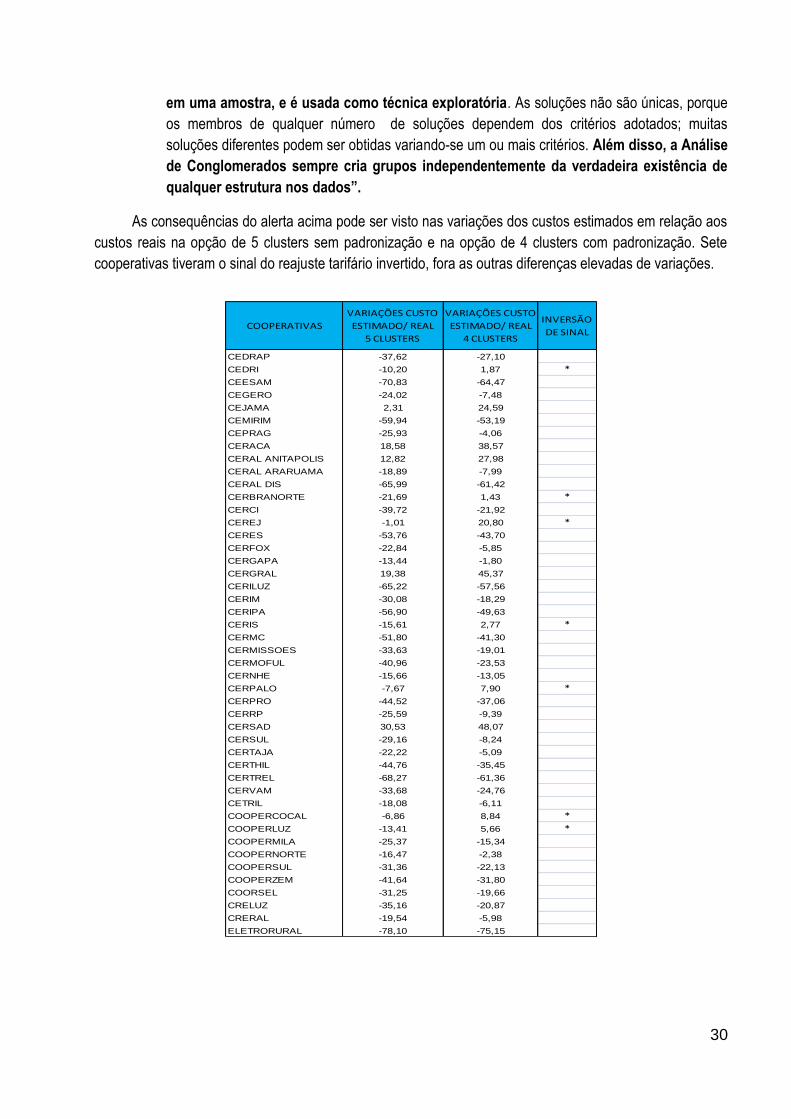

As consequências do alerta acima pode ser visto nas variações dos custos estimados em relação aos

custos reais na opção de 5 clusters sem padronização e na opção de 4 clusters com padronização. Sete

cooperativas tiveram o sinal do reajuste tarifário invertido, fora as outras diferenças elevadas de variações.

COOPERATIVAS

VARIAÇÕES CUSTO

ESTIMADO/ REAL

5 CLUSTERS

VARIAÇÕES CUSTO

ESTIMADO/ REAL

4 CLUSTERS

INVERSÃO

DE SINAL

CEDRAP -37,62 -27,10

CEDRI -10,20 1,87 *

CEESAM -70,83 -64,47

CEGERO -24,02 -7,48

CEJAMA 2,31 24,59

CEMIRIM -59,94 -53,19

CEPRAG -25,93 -4,06

CERACA 18,58 38,57

CERAL ANITAPOLIS 12,82 27,98

CERAL ARARUAMA -18,89 -7,99

CERAL DIS -65,99 -61,42

CERBRANORTE -21,69 1,43 *

CERCI -39,72 -21,92

CEREJ -1,01 20,80 *

CERES -53,76 -43,70

CERFOX -22,84 -5,85

CERGAPA -13,44 -1,80

CERGRAL 19,38 45,37

CERILUZ -65,22 -57,56

CERIM -30,08 -18,29

CERIPA -56,90 -49,63

CERIS -15,61 2,77 *

CERMC -51,80 -41,30

CERMISSOES -33,63 -19,01

CERMOFUL -40,96 -23,53

CERNHE -15,66 -13,05

CERPALO -7,67 7,90 *

CERPRO -44,52 -37,06

CERRP -25,59 -9,39

CERSAD 30,53 48,07

CERSUL -29,16 -8,24

CERTAJA -22,22 -5,09

CERTHIL -44,76 -35,45

CERTREL -68,27 -61,36

CERVAM -33,68 -24,76

CETRIL -18,08 -6,11

COOPERCOCAL -6,86 8,84 *

COOPERLUZ -13,41 5,66 *

COOPERMILA -25,37 -15,34

COOPERNORTE -16,47 -2,38

COOPERSUL -31,36 -22,13

COOPERZEM -41,64 -31,80

COORSEL -31,25 -19,66

CRELUZ -35,16 -20,87

CRERAL -19,54 -5,98

ELETRORURAL -78,10 -75,15

31

4. APLICAÇÃO DO MODELO ANEEL ÀS DISTRIBUIDORAS

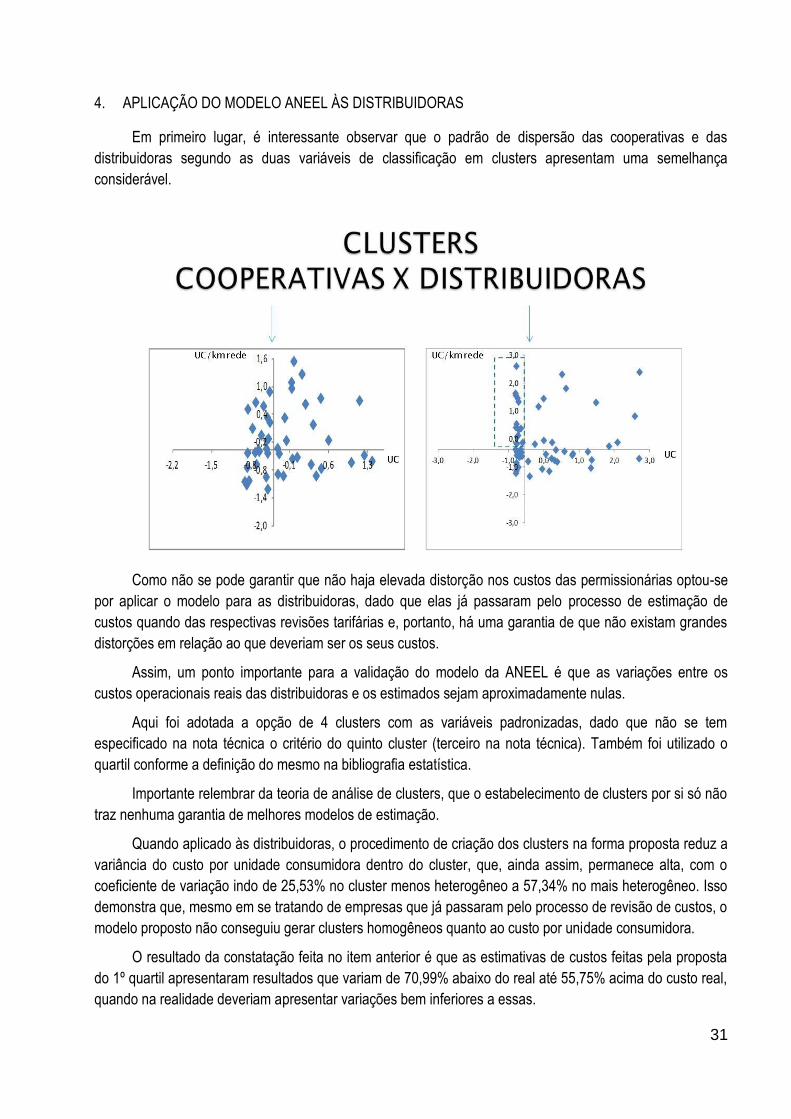

Em primeiro lugar, é interessante observar que o padrão de dispersão das cooperativas e das

distribuidoras segundo as duas variáveis de classificação em clusters apresentam uma semelhança

considerável.

Como não se pode garantir que não haja elevada distorção nos custos das permissionárias optou-se

por aplicar o modelo para as distribuidoras, dado que elas já passaram pelo processo de estimação de

custos quando das respectivas revisões tarifárias e, portanto, há uma garantia de que não existam grandes

distorções em relação ao que deveriam ser os seus custos.

Assim, um ponto importante para a validação do modelo da ANEEL é que as variações entre os

custos operacionais reais das distribuidoras e os estimados sejam aproximadamente nulas.

Aqui foi adotada a opção de 4 clusters com as variáveis padronizadas, dado que não se tem

especificado na nota técnica o critério do quinto cluster (terceiro na nota técnica). Também foi utilizado o

quartil conforme a definição do mesmo na bibliografia estatística.

Importante relembrar da teoria de análise de clusters, que o estabelecimento de clusters por si só não

traz nenhuma garantia de melhores modelos de estimação.

Quando aplicado às distribuidoras, o procedimento de criação dos clusters na forma proposta reduz a

variância do custo por unidade consumidora dentro do cluster, que, ainda assim, permanece alta, com o

coeficiente de variação indo de 25,53% no cluster menos heterogêneo a 57,34% no mais heterogêneo. Isso

demonstra que, mesmo em se tratando de empresas que já passaram pelo processo de revisão de custos, o

modelo proposto não conseguiu gerar clusters homogêneos quanto ao custo por unidade consumidora.

O resultado da constatação feita no item anterior é que as estimativas de custos feitas pela proposta

do 1º quartil apresentaram resultados que variam de 70,99% abaixo do real até 55,75% acima do custo real,

quando na realidade deveriam apresentar variações bem inferiores a essas.

32

4.1. RESULTADOS DAS ESTIMATIVAS DE CUSTOS OPERACIONAIS PARA AS DISTRIBUIDORAS

5. MODELO PROPOSTO PELA INFRACOOP

A partir das análises realizadas pode-se constatar que não há garantias de que qualquer modelo

utilizando os custos operacionais totais com uma ou mais variáveis dentre UC, km de rede e GWh venham a

EmpresaCustos

Operacionais R$

UC

Padronizado

UC por km de

Rede

Padronizado

CUSTO

R$ CO/UC

CUSTO R$

ESTIMADO

RESÍDUO

ESTIMADO-REAL

RESIDUO

%

CUSTO

R$ CO/UC

AMAZONAS 224.558.917,62 -0,16 1,18 331,54 93.488.824,91 -131.070.092,71 -58,4

AMPLA 446.854.953,01 1,47 1,33 188,90 326.511.708,75 -120.343.244,25 -26,9 MÉDIA

BANDEIRANTE 279.779.538,92 0,62 1,83 188,72 204.628.035,39 -75.151.503,53 -26,9 186,31

CEAL 224.198.789,64 -0,01 -0,03 269,56 114.798.867,57 -109.399.922,06 -48,8 D. PADRÃO

CEB 225.676.552,84 -0,02 1,47 272,97 114.111.353,81 -111.565.199,03 -49,4 66,96

CELPE 356.893.144,57 2,08 -0,10 119,19 413.289.646,12 56.396.501,56 15,8 COEF. VAR.%

COELCE 325.234.142,71 1,84 -0,23 118,49 378.861.619,93 53.627.477,22 16,5 35,94

COSERN 125.143.623,04 0,23 -0,10 116,35 148.460.841,44 23.317.218,40 18,6

CPFLPAULISTA 505.472.806,64 2,57 0,84 144,31 483.481.247,62 -21.991.559,02 -4,4 1º Quartil

ESE 104.110.842,21 -0,26 -0,16 182,60 78.696.571,44 -25.414.270,77 -24,4 138,03

LIGHT 572.753.299,45 2,70 2,42 157,34 502.444.687,62 -70.308.611,83 -12,3

PIRATININGA 199.249.337,37 0,51 2,34 145,70 188.750.749,60 -10.498.587,77 -5,3