contribuição previdenciária dos municípios · 1. obrigações previdenciárias principais –...

TRANSCRIPT

1

Contribuição

Previdenciária dos

Municípios

PRINCIPAIS TEMAS

< www.receita.fazenda.gov.br >

2

Contribuições dos municípios

1. Previdência Social no Brasil

2. Contribuintes: segurados x municípios

3. Como contribuir: obrigações previdenciárias

municipais

4. Consequências da não regularidade (tributária,

penal e administrativa – recebimento do FPM e

contratações)

5. O município no financiamento da Previdência

Social

Seguridade Social x Previdência Social

3

Previdência Social

Assistência Social

Saúde

Seguridade Social: Sistema de Proteção Social

Previdência Social no Brasil

Princípio da Solidariedade: fundamento da Previdência Social

Art. 3º Constituem objetivos fundamentais da República

Federativa do Brasil:

I - construir uma sociedade livre, justa e solidária; [...]

Previdência é um direito social

Art. 6º São direitos sociais a educação, a saúde, a alimentação, o

trabalho, a moradia, o lazer, a segurança, a previdência social, a

proteção à maternidade e à infância, a assistência aos

desamparados, na forma desta Constituição. (Redação dada pela

Emenda Constitucional nº 64, de 2010)

4

5

Regimes de Previdência Social no Brasil

Regime Próprio de Previdência Social - RPPS Público ou (servidores públicos titulares de cargo efetivo, militares,

(legal) magistrados e membros do MP)

Regime Geral da Previdência Social - RGPS (agentes públicos e celetistas – regime residual)

Aberto

Privado

(ou contratual)

Fechado

Público complementar: Lei nº 12.618, de 30.04.2012

6

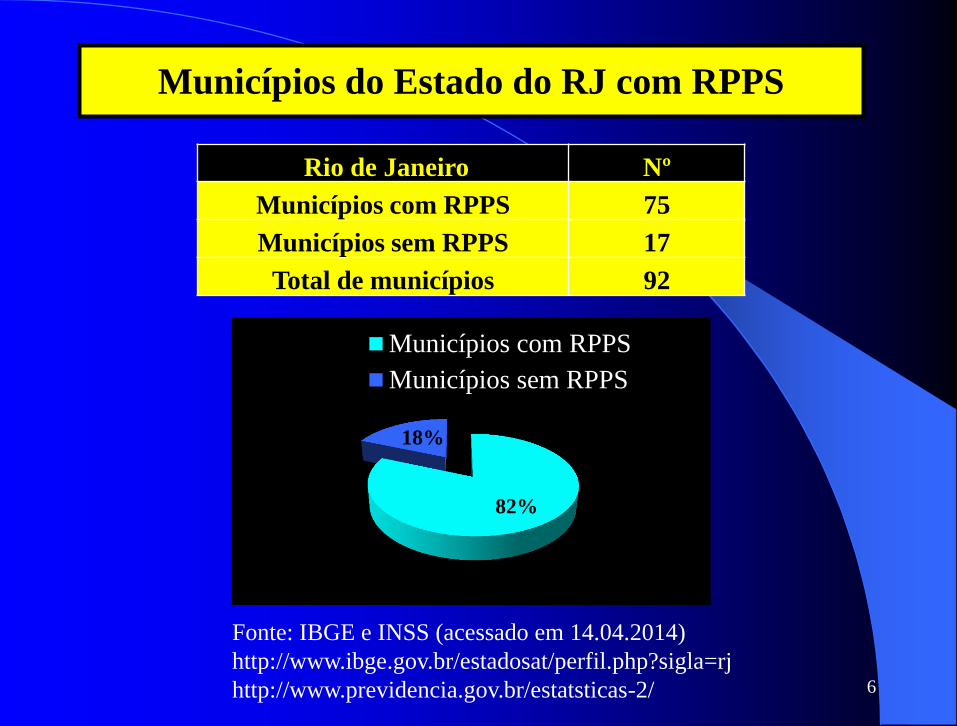

Rio de Janeiro Nº

Municípios com RPPS 75

Municípios sem RPPS 17

Total de municípios 92

Municípios do Estado do RJ com RPPS

Fonte: IBGE e INSS (acessado em 14.04.2014)

http://www.ibge.gov.br/estadosat/perfil.php?sigla=rj

http://www.previdencia.gov.br/estatsticas-2/

82%

18%

Municípios com RPPS

Municípios sem RPPS

7

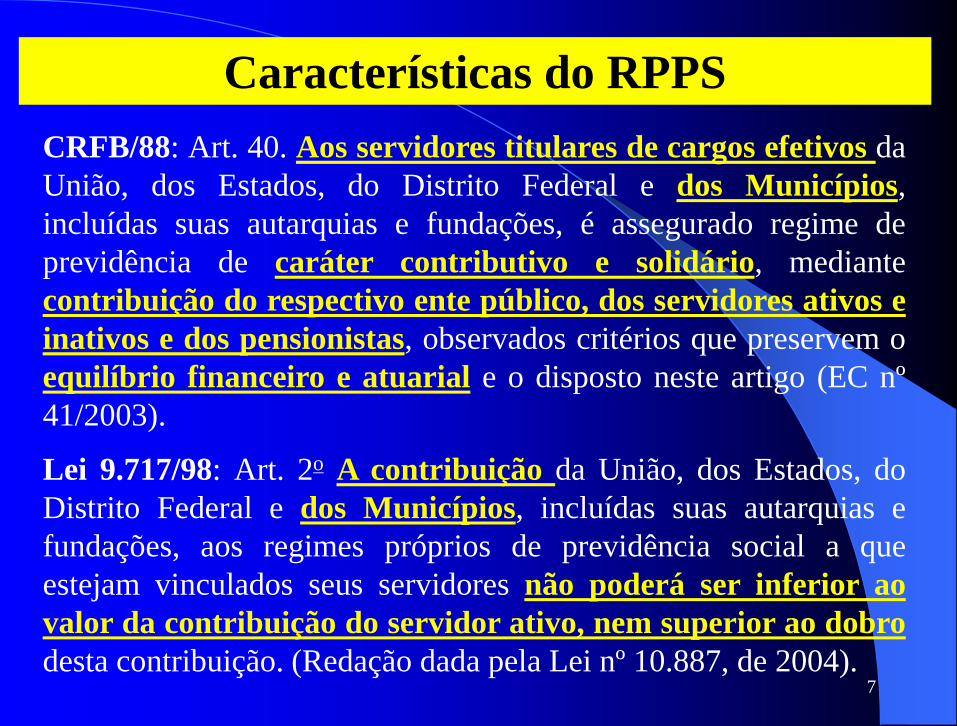

Características do RPPS

CRFB/88: Art. 40. Aos servidores titulares de cargos efetivos da

União, dos Estados, do Distrito Federal e dos Municípios,

incluídas suas autarquias e fundações, é assegurado regime de

previdência de caráter contributivo e solidário, mediante

contribuição do respectivo ente público, dos servidores ativos e

inativos e dos pensionistas, observados critérios que preservem o

equilíbrio financeiro e atuarial e o disposto neste artigo (EC nº

41/2003).

Lei 9.717/98: Art. 2o A contribuição da União, dos Estados, do

Distrito Federal e dos Municípios, incluídas suas autarquias e

fundações, aos regimes próprios de previdência social a que

estejam vinculados seus servidores não poderá ser inferior ao

valor da contribuição do servidor ativo, nem superior ao dobro

desta contribuição. (Redação dada pela Lei nº 10.887, de 2004).

8

Características do RGPS (CRFB/88)

Art. 201. A previdência social será organizada sob a

forma de regime geral, de caráter contributivo e de

filiação obrigatória, observados critérios que

preservem o equilíbrio financeiro e atuarial, e

atenderá, nos termos da lei, a (segundo a EC nº

20/98):

I - cobertura dos eventos de doença, invalidez, morte e idade avançada;

II - proteção à maternidade, especialmente à gestante;

[...]

IV - salário-família e auxílio-reclusão para os dependentes dos segurados

de baixa renda;

V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou

companheiro e dependentes, [...].

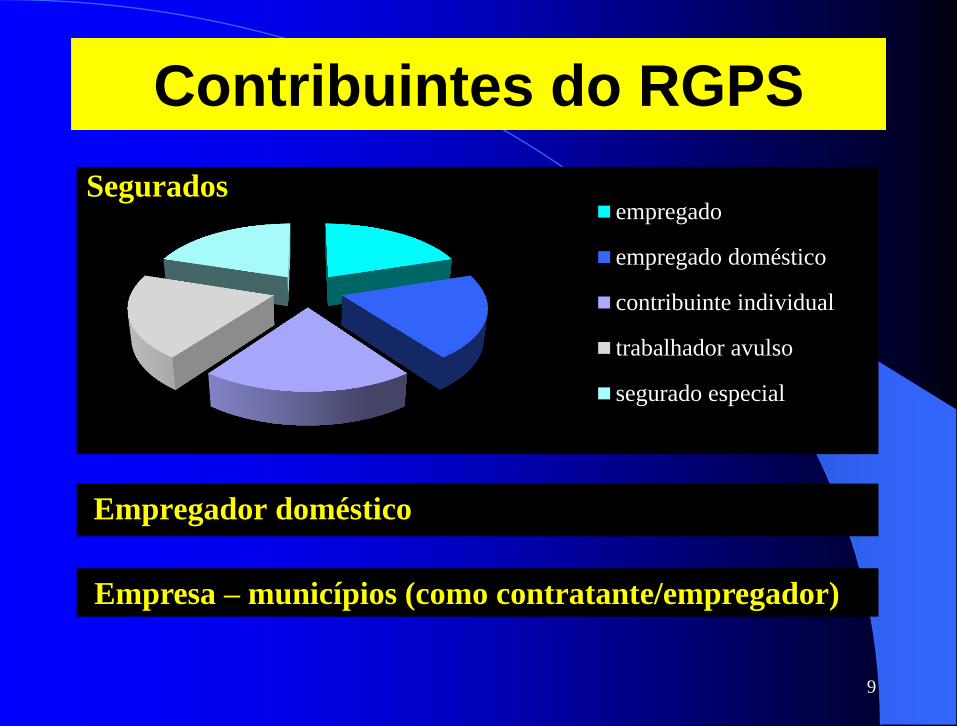

Contribuintes do RGPS

Empregador doméstico

9

empregado

empregado doméstico

contribuinte individual

trabalhador avulso

segurado especial

Segurados

Empresa – municípios (como contratante/empregador)

Segurados do RGPS nos municípios

Regimes de

Previdência

Agentes públicos/prestadores de

serviços Segurados

RPPS Servidor titular de cargo efetivo x.x.x.x

RGPS

Exercente de mandato eletivo e

Secretários Municipais sem

RPPS

Servidor exclusivamente

comissionado

Servidor contratado por tempo

determinado

Empregado público

Empregado

Pessoas físicas contratadas Contribuinte

individual 10

Municípios com Regime Próprio de Previdência Social - RPPS

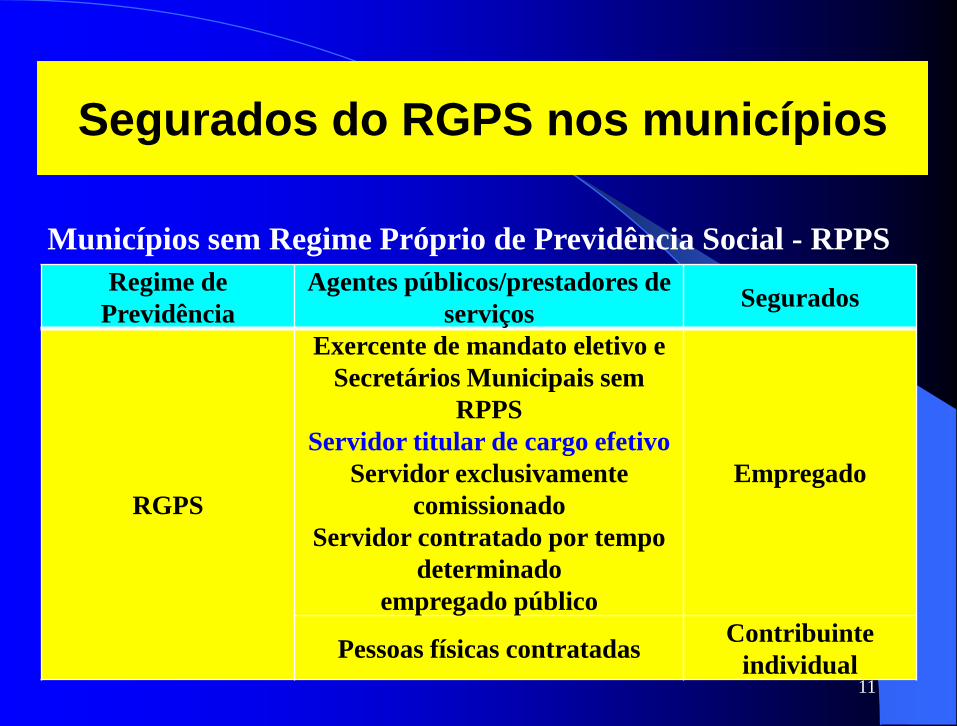

Segurados do RGPS nos municípios

Regime de

Previdência

Agentes públicos/prestadores de

serviços Segurados

RGPS

Exercente de mandato eletivo e

Secretários Municipais sem

RPPS

Servidor titular de cargo efetivo

Servidor exclusivamente

comissionado

Servidor contratado por tempo

determinado

empregado público

Empregado

Pessoas físicas contratadas Contribuinte

individual 11

Municípios sem Regime Próprio de Previdência Social - RPPS

12

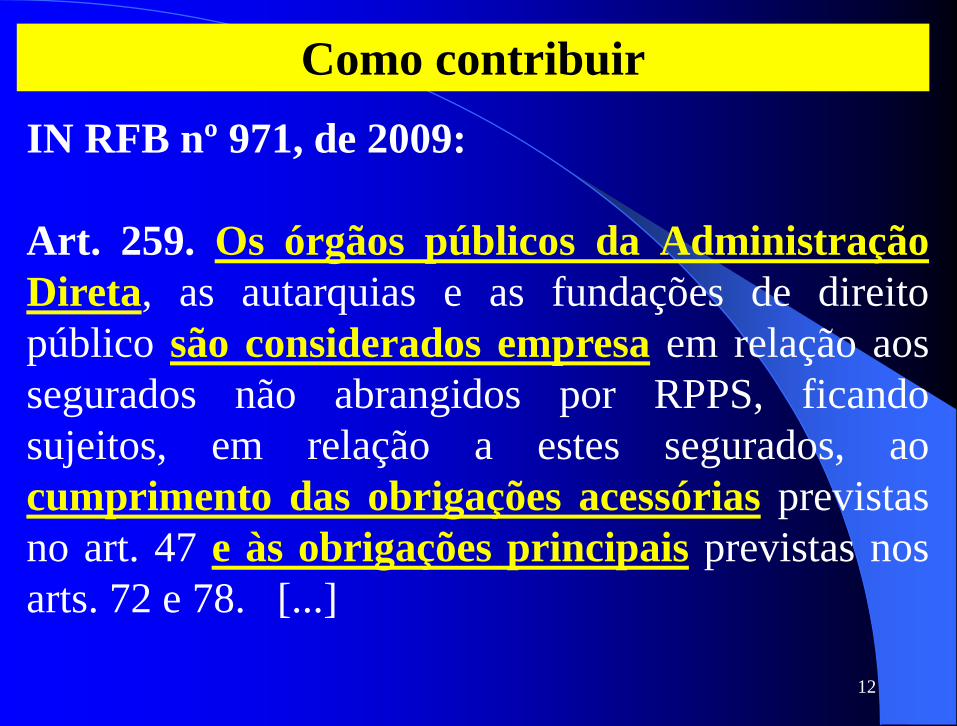

Como contribuir

IN RFB nº 971, de 2009:

Art. 259. Os órgãos públicos da Administração

Direta, as autarquias e as fundações de direito

público são considerados empresa em relação aos

segurados não abrangidos por RPPS, ficando

sujeitos, em relação a estes segurados, ao

cumprimento das obrigações acessórias previstas

no art. 47 e às obrigações principais previstas nos

arts. 72 e 78. [...]

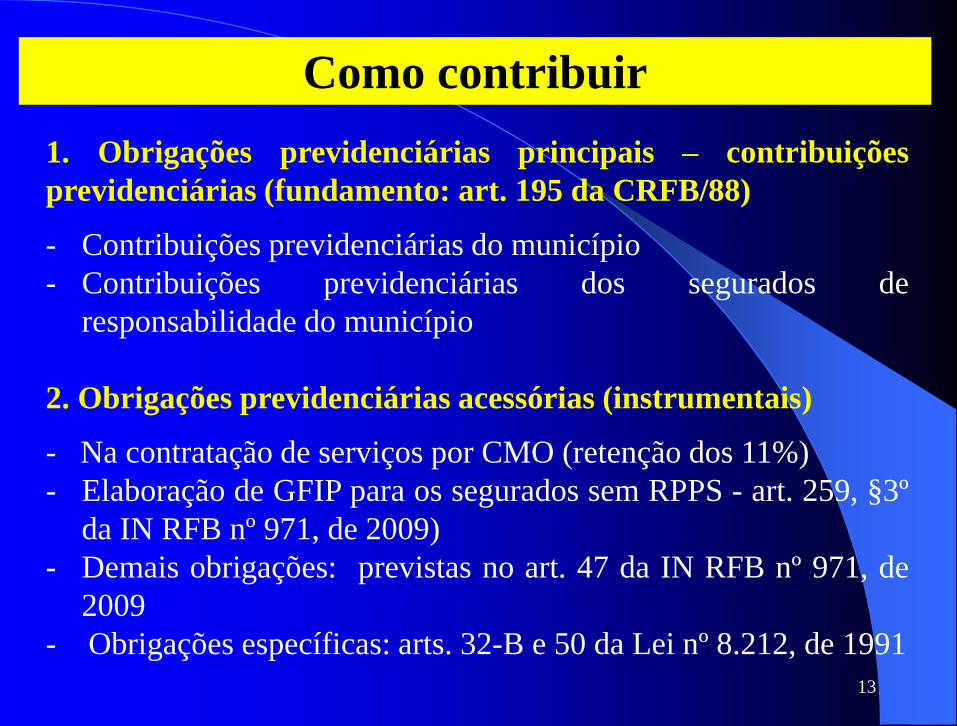

13

Como contribuir

1. Obrigações previdenciárias principais – contribuições

previdenciárias (fundamento: art. 195 da CRFB/88)

- Contribuições previdenciárias do município

- Contribuições previdenciárias dos segurados de

responsabilidade do município

2. Obrigações previdenciárias acessórias (instrumentais)

- Na contratação de serviços por CMO (retenção dos 11%)

- Elaboração de GFIP para os segurados sem RPPS - art. 259, §3º

da IN RFB nº 971, de 2009)

- Demais obrigações: previstas no art. 47 da IN RFB nº 971, de

2009

- Obrigações específicas: arts. 32-B e 50 da Lei nº 8.212, de 1991

14

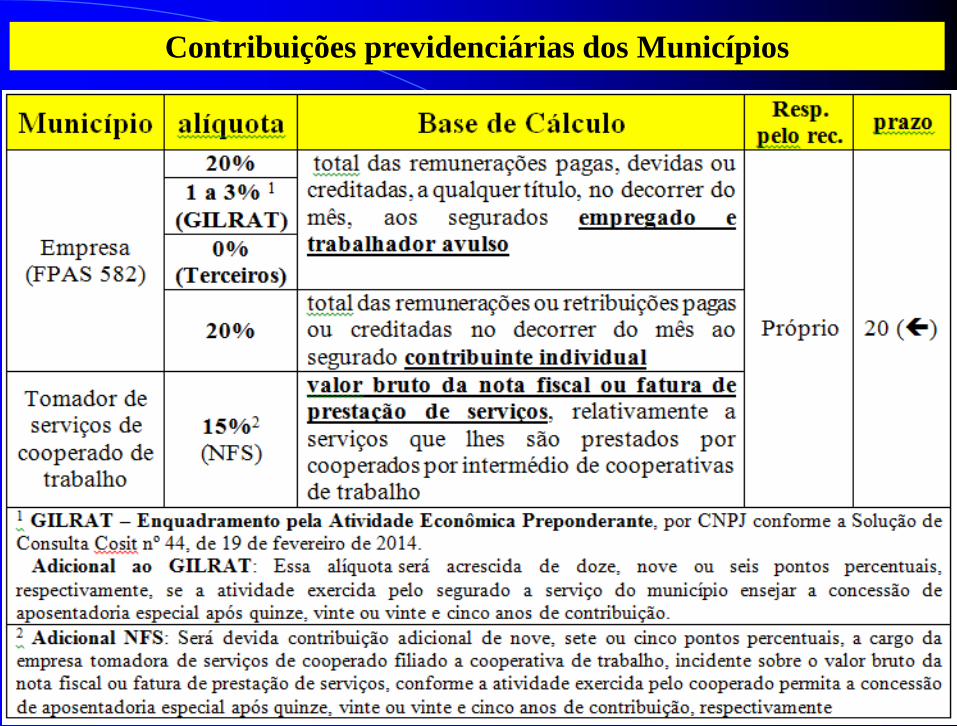

Contribuições previdenciárias dos Municípios

15

Contribuições previdenciárias dos segurados da responsabilidade

dos Municípios

16

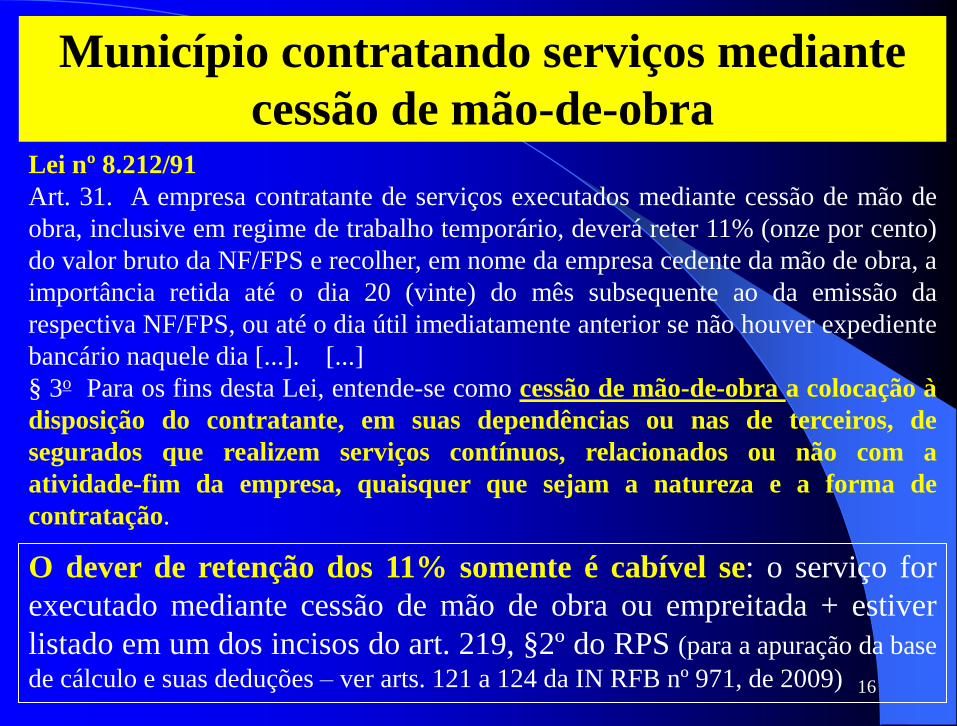

Município contratando serviços mediante

cessão de mão-de-obra Lei nº 8.212/91

Art. 31. A empresa contratante de serviços executados mediante cessão de mão de

obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento)

do valor bruto da NF/FPS e recolher, em nome da empresa cedente da mão de obra, a

importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da

respectiva NF/FPS, ou até o dia útil imediatamente anterior se não houver expediente

bancário naquele dia [...]. [...]

§ 3o Para os fins desta Lei, entende-se como cessão de mão-de-obra a colocação à

disposição do contratante, em suas dependências ou nas de terceiros, de

segurados que realizem serviços contínuos, relacionados ou não com a

atividade-fim da empresa, quaisquer que sejam a natureza e a forma de

contratação.

O dever de retenção dos 11% somente é cabível se: o serviço for

executado mediante cessão de mão de obra ou empreitada + estiver

listado em um dos incisos do art. 219, §2º do RPS (para a apuração da base

de cálculo e suas deduções – ver arts. 121 a 124 da IN RFB nº 971, de 2009)

17

Órgão municipal contratando obra de

construção civil – por empreitada total

Solução de Consulta Cosit nº 14 Data da publicação: 14 de outubro de 2013

DOU: Edição nº 199, de 14 de outubro de 2013, seção I, pag. 25

Assunto: Contribuições Sociais Previdenciárias.

Ementa: CONSTRUÇÃO CIVIL. OBRA. ÓRGÃO PÚBLICO.

EMPREITADA TOTAL. RETENÇÃO PREVIDENCIÁRIA.

INEXISTÊNCIA.

A contratação, por órgão público, de obra de construção civil sob

regime de empreitada por preço unitário constitui-se em empreitada

total, o que implica dizer da inexistência da responsabilidade

solidária do contratante e da não retenção previdenciária de que

tratam os artigos 31 da Lei n.º 8.212, de 1991, e 7º, parágrafo 6º da

Lei n.º 12.546, de 2011

18

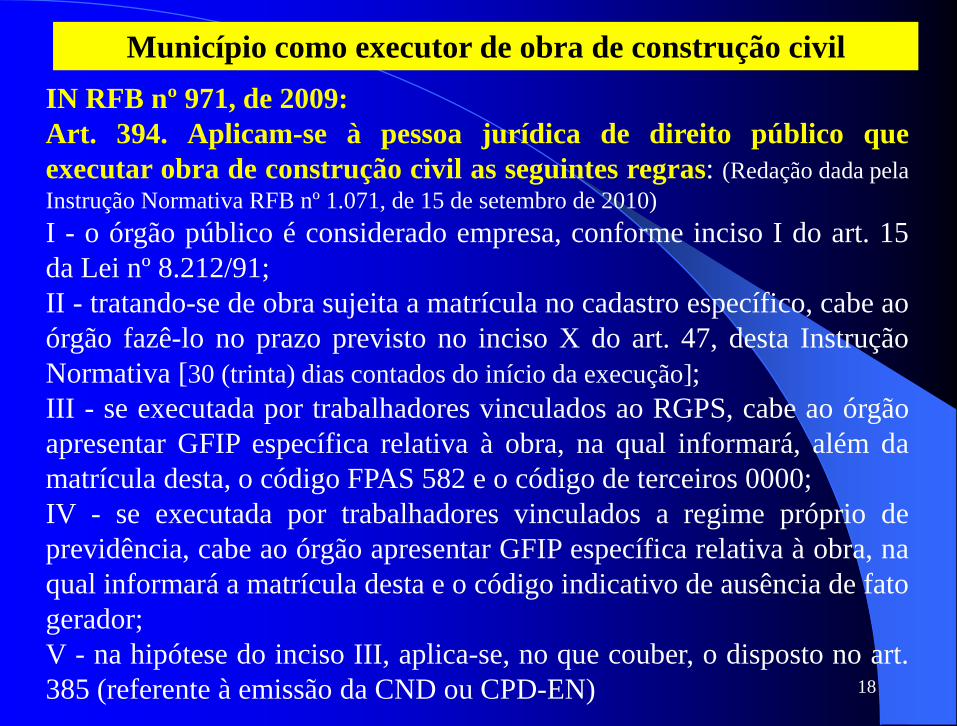

IN RFB nº 971, de 2009:

Art. 394. Aplicam-se à pessoa jurídica de direito público que

executar obra de construção civil as seguintes regras: (Redação dada pela

Instrução Normativa RFB nº 1.071, de 15 de setembro de 2010)

I - o órgão público é considerado empresa, conforme inciso I do art. 15

da Lei nº 8.212/91;

II - tratando-se de obra sujeita a matrícula no cadastro específico, cabe ao

órgão fazê-lo no prazo previsto no inciso X do art. 47, desta Instrução

Normativa [30 (trinta) dias contados do início da execução];

III - se executada por trabalhadores vinculados ao RGPS, cabe ao órgão

apresentar GFIP específica relativa à obra, na qual informará, além da

matrícula desta, o código FPAS 582 e o código de terceiros 0000;

IV - se executada por trabalhadores vinculados a regime próprio de

previdência, cabe ao órgão apresentar GFIP específica relativa à obra, na

qual informará a matrícula desta e o código indicativo de ausência de fato

gerador;

V - na hipótese do inciso III, aplica-se, no que couber, o disposto no art.

385 (referente à emissão da CND ou CPD-EN)

Município como executor de obra de construção civil

19

Fornecimento de alvarás e “habite-se” Lei 8.212/91: Art. 50. Para fins de fiscalização do INSS, o Município,

por intermédio do órgão competente, fornecerá relação de alvarás para

construção civil e documentos de "habite-se" concedidos.

IN RFB Nº 971/2009: Art. 391. O Município ou o Distrito Federal, por

intermédio de seu órgão competente, deverá fornecer à RFB,

mensalmente, até o dia 10 (dez) do mês seguinte, a relação de todos os

alvarás, dos habite-se ou dos Certificados de Conclusão de Obra (CCO)

expedidos no mês, por disposição expressa do art. 50 da Lei nº 8.212/91.

§ 1º A relação mensal de que trata o caput será apresentada em arquivo

digital e atenderá aos critérios estabelecidos pela RFB.

§ 2º O arquivo digital será gerado com os dados do órgão responsável da

prefeitura e deverá ser transmitido à RFB mesmo que nenhum

documento de alvará ou carta de "habite-se" tenha sido emitido no

mês.

20

Fornecimento de alvarás e “habite-se”

Sisobra-Pref - Sistema de Gerenciamento de Obras

(Módulo Prefeitura)

Sistema de Cadastramento de Obra – Módulo Prefeitura ->

desenvolvido pela então Secretaria da Receita Previdenciária –

SRP do Ministério da Previdência Social em parceria com a

DATAPREV, está disponível desde julho de 2004, sem ônus,

para as prefeituras municipais com o objetivo de padronizar o

relatório de alvarás e documentos de habite-se que os

municípios estão obrigados a enviar mensalmente para a

RFB em cumprimento ao artigo 50 da Lei 8212/91.

Fonte: http://www.receita.fazenda.gov.br/previdencia/SisCadObraModPref.htm

21

Fornecimento de contabilidade e FP

Lei nº 8.212, de 1991:

Art. 32-B. Os órgãos da administração direta, as autarquias, as

fundações e as empresas públicas da União, dos Estados, do Distrito

Federal e dos Municípios, cujas Normas Gerais de Direito Financeiro

para elaboração e controle dos orçamentos estão definidas pela Lei nº

4.320, de 1964, e pela Lei Complementar nº 101, de 2000, ficam

obrigados, na forma estabelecida pela Secretaria da Receita Federal do

Brasil do Ministério da Fazenda, a apresentar: (Incluído pela Lei nº

12.810, de 2013)

I - a contabilidade entregue ao Tribunal de Controle Externo; e

II - a folha de pagamento.

Parágrafo único. As informações de que trata o caput deverão ser

apresentadas até o dia 30 de abril do ano seguinte ao encerramento do

exercício.

22

Fornecimento de contabilidade e FP

Exposição de motivos da MP nº 589, de 2012 (que

foi convertida na Lei nº 12.810, de 2013)

“18. Por fim, o art. 11 inclui o art. 32-B à Lei nº 8.212, de 24 de

julho de 1991, visando a instituição de obrigação acessória que

permita evitar a sonegação fiscal e promova uma real justiça

fiscal em relação aos contribuintes da Administração Pública

Direta e Indireta.”

23

NOTA OFICIAL DA RFB

Brasília, 30 de abril de 2014

"A previsão da obrigação de os órgãos da administração direta, as

autarquias, as fundações e as empresas públicas da União, dos Estados,

do Distrito Federal e dos Municípios, vinculados às Normas Gerais de

Direito Financeiro para elaboração e controle dos orçamentos, em

apresentar arquivos digitais com a contabilidade entregue aos Tribunais

de Contas e a folha de pagamento à Secretaria da Receita Federal do

Brasil (RFB), na forma do art. 32-B da Lei nº 8.212, de 1991, não foi

instituída até a presente data. A referida obrigação será instituída por

Instrução Normativa da RFB, após especificação de leiaute, que

observará o disciplinamento dos órgãos de controle interno e externo.“

Fonte: http://www.receita.fazenda.gov.br

24

Não fornecimento da relação de alvarás - AI

Auto de Infração - AI com multa no valor de R$ 1.812,87 por cada

relação de todos os alvarás, habite-se e certificados de conclusão de obra emitidos

não fornecidos no mês (Limitado a R$ 181.284,63)

(art. 283, I, alínea “f” do RPS, aprovado pelo Decreto nº 3.048/99)

“Art. 283. Por infração a qualquer dispositivo das Leis nº 8.212/91, 8.213/91 e

10.666/2004, para a qual não haja penalidade expressamente cominada neste

Regulamento, fica o responsável sujeito a multa variável de R$ 1.812,87 (um mil,

oitocentos e doze reais e oitenta e sete centavos) a R$ 181.284,63 (cento e oitenta e

um mil e duzentos e oitenta e quatro reais e sessenta e três centavos), conforme a

gravidade da infração, aplicando-se-lhe o disposto nos arts. 290 a 292, e de acordo

com os seguintes valores: (Valores atualizados conforme Portaria MF nº 19, de 2014)

I - a partir de R$ 1.812,87 nas seguintes infrações: [...]

f) deixar o dirigente dos órgãos municipais competentes de prestar a RFB as

informações concernentes aos alvarás, "habite-se" ou documento equivalente,

relativos a construção civil, na forma do art. 226; [...]” (Com adaptações)

25

Consequência do não recolhimento das contribuições

1. Tributária: recolhimento com acréscimos legais (juros

e multa de mora - art. 259, §4º da IN RFB nº 971, de

2009), voluntariamente ou mediante lançamento de ofício – arts.

35 e 35-A da Lei nº 8.212/91

2. Penal : no caso do não recolhimento de valores retidos

IN RFB nº 971, de 2009:

Art. 132. A falta de recolhimento, no prazo legal, das

importâncias retidas configura, em tese, crime contra a

Previdência Social previsto no art. 168-A do Código Penal,

introduzido pela Lei nº 9.983, de 14 de julho de 2000,

ensejando a emissão de Representação Fiscal para Fins

Penais - RFFP (elaborada conforme Portaria RFB nº 2.439,

de 21 de dezembro de 2010).

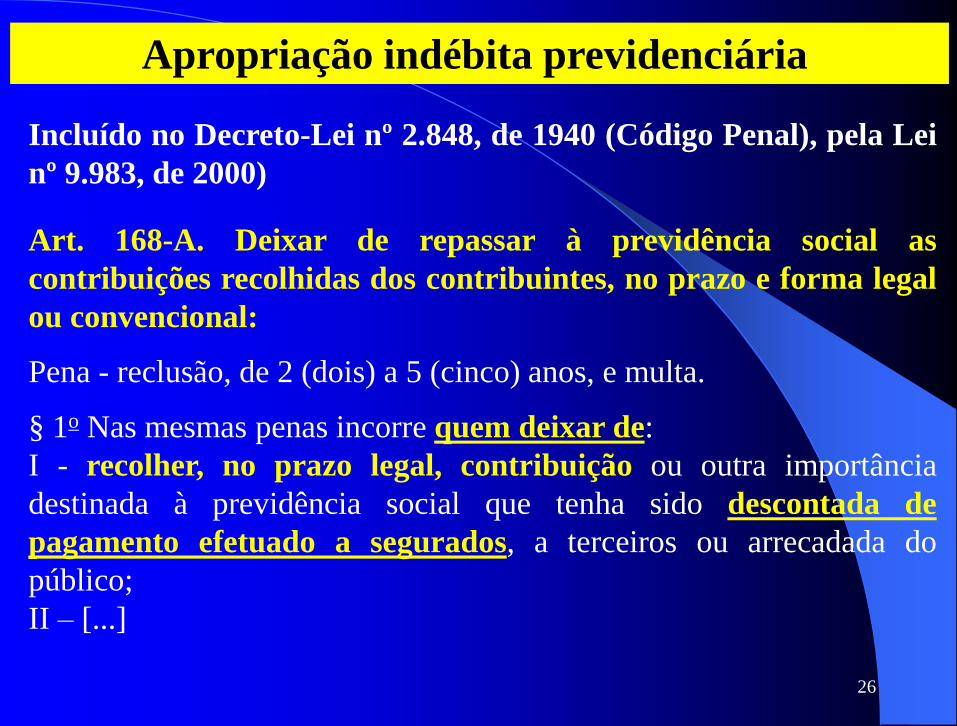

26

Apropriação indébita previdenciária

Incluído no Decreto-Lei nº 2.848, de 1940 (Código Penal), pela Lei

nº 9.983, de 2000)

Art. 168-A. Deixar de repassar à previdência social as

contribuições recolhidas dos contribuintes, no prazo e forma legal

ou convencional:

Pena - reclusão, de 2 (dois) a 5 (cinco) anos, e multa.

§ 1o Nas mesmas penas incorre quem deixar de:

I - recolher, no prazo legal, contribuição ou outra importância

destinada à previdência social que tenha sido descontada de

pagamento efetuado a segurados, a terceiros ou arrecadada do

público;

II – [...]

27

IN RFB nº 971, de 2009:

Art. 262. A inexistência de débitos em relação às contribuições devidas à

Previdência Social é condição necessária para que os Estados, o Distrito

Federal e os Municípios possam receber as transferências dos recursos do

Fundo de Participação dos Estados e do Distrito Federal (FPE) e do Fundo de

Participação dos Municípios (FPM), celebrar acordos, contratos, convênios ou

ajustes, bem como receber empréstimos, financiamentos, avais e subvenções em

geral de órgãos ou entidades da administração direta e indireta da União,

consoante art. 56 da Lei nº 8.212/91.

Parágrafo único. Para o recebimento do FPE e do FPM, bem como para a

consecução dos demais instrumentos citados no caput, os Estados, o Distrito

Federal e os Municípios deverão apresentar aos órgãos ou às entidades

responsáveis pela liberação de fundos, pela celebração de acordos, de contratos,

de convênios ou de ajustes, pela concessão de empréstimos, de financiamentos,

de avais ou de subvenções em geral, os comprovantes de recolhimento das

suas contribuições à Previdência Social referentes aos 3 (três) meses

imediatamente anteriores ao mês previsto para a efetivação daqueles

procedimentos.

Consequência da não regularidade previdenciária do

Município – FPM e contratações

28

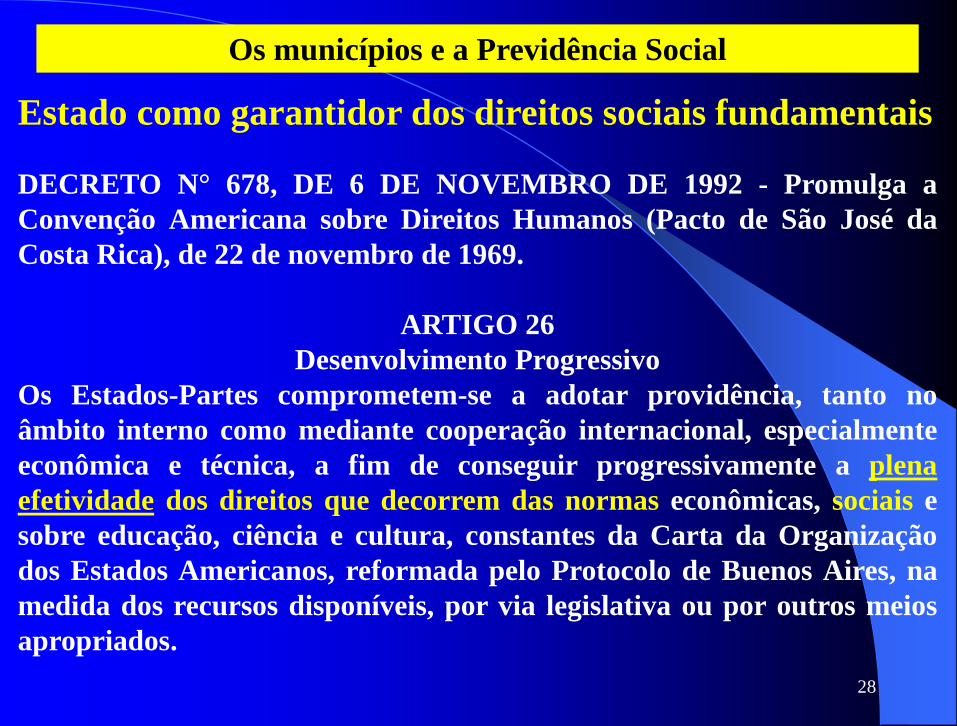

Os municípios e a Previdência Social

Estado como garantidor dos direitos sociais fundamentais

DECRETO N° 678, DE 6 DE NOVEMBRO DE 1992 - Promulga a

Convenção Americana sobre Direitos Humanos (Pacto de São José da

Costa Rica), de 22 de novembro de 1969.

ARTIGO 26

Desenvolvimento Progressivo

Os Estados-Partes comprometem-se a adotar providência, tanto no

âmbito interno como mediante cooperação internacional, especialmente

econômica e técnica, a fim de conseguir progressivamente a plena

efetividade dos direitos que decorrem das normas econômicas, sociais e

sobre educação, ciência e cultura, constantes da Carta da Organização

dos Estados Americanos, reformada pelo Protocolo de Buenos Aires, na

medida dos recursos disponíveis, por via legislativa ou por outros meios

apropriados.

29

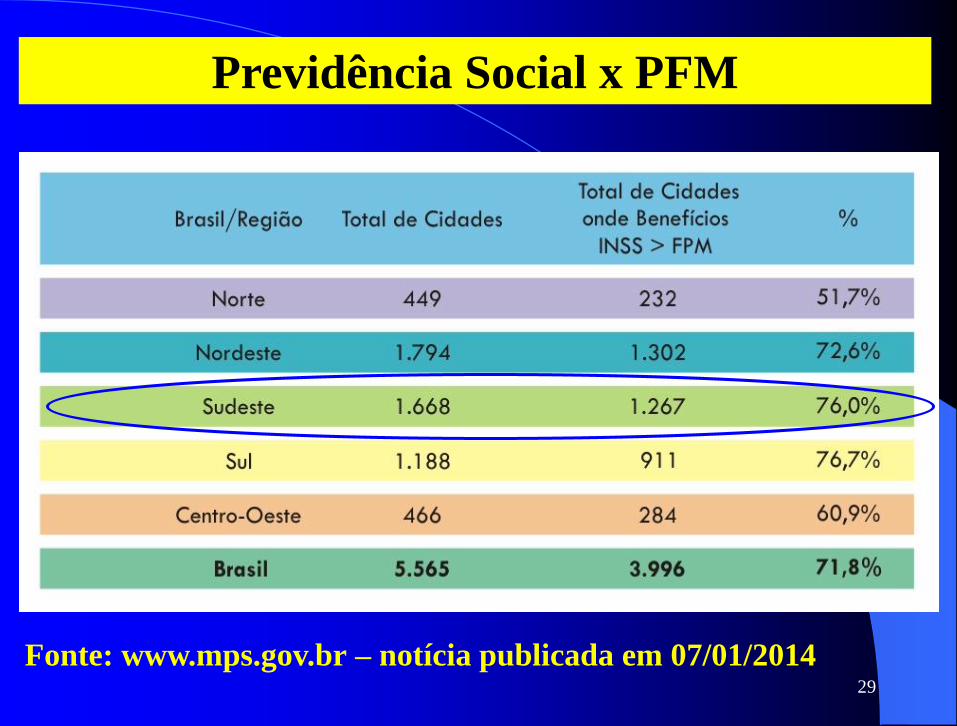

Previdência Social x PFM

Fonte: www.mps.gov.br – notícia publicada em 07/01/2014

30

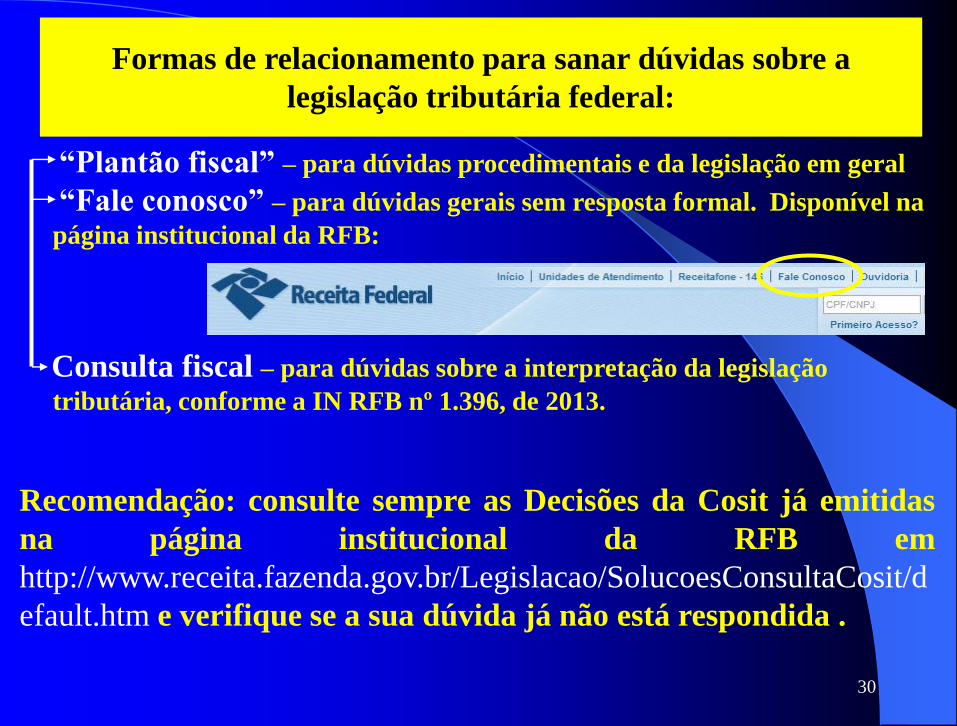

“Plantão fiscal” – para dúvidas procedimentais e da legislação em geral

“Fale conosco” – para dúvidas gerais sem resposta formal. Disponível na

página institucional da RFB:

Consulta fiscal – para dúvidas sobre a interpretação da legislação

tributária, conforme a IN RFB nº 1.396, de 2013.

Recomendação: consulte sempre as Decisões da Cosit já emitidas

na página institucional da RFB em

http://www.receita.fazenda.gov.br/Legislacao/SolucoesConsultaCosit/d

efault.htm e verifique se a sua dúvida já não está respondida .

Formas de relacionamento para sanar dúvidas sobre a

legislação tributária federal:

31

OBRIGADO pela atenção.

Um EXCELENTE dia a

todos.