contabilidadefinanceira1_ponto6.1.2_classe2_2011

TRANSCRIPT

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 1/21

1

1ºsemestre 2011/2012 Licenciatura em Economia 1

CONTABILIDADE

FINANCEIRA 1

(Classe 2)

SUSANA JORGE

Faculdade de EconomiaUniversidade de Coimbra

1ºsemestre 2011/2012 2Licenciatura em Economia

Sumário

Estudo dos itens das Demonstrações Financeiras – Balanço (cont.): Classe 2 “Contas a Receber e a Pagar” – definição, localização no

Balanço e alguns aspectos das contas principais

Capítulos da NCRF-PE relacionados com elementos registados naClasse 2 – RECONHECIMENTO e MENSURAÇÃO Cap. 10 – Custos de Empréstimos Obtidos

Cap. 12 – Rédito

Cap. 13 – Provisões, Passivos Contingentes e Activos Contingentes

Cap. 14 – Contabilização dos Subsídios do Governo e Divulgaçãode Apoios do Governo

Cap. 18 – Benefícios dos Empregados

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 2/21

2

1ºsemestre 2011/2012 3Licenciatura em Economia

Contas a Receber e a Pagar

Dívidas ACTIVAS e PASSIVAS:

Correspondem respectivamente às dívidas a

receber e a pagar pela empresa

Relembre-se que os saldos credores de DO são

dívidas passivas – Financiamentos Obtidos

1ºsemestre 2011/2012 4Licenciatura em Economia

Classe 2 “Contas a Receber e a Pagar”

No SNC a Classe 2 destina-se

“… a registar as operações relacionadas com clientes,

fornecedores, pessoal , Estado e outros entes públicos,financiadores, accionistas, bem como outras operações

com terceiros que não tenham cabimento nas contasanteriores ou noutras classes específicas. Incluem-se ainda …os diferimentos (para permitir o registo dos gastos e dosrendimentos nos períodos a que respeitam) e as provisões.”

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 3/21

3

1ºsemestre 2011/2012 5Licenciatura em Economia

Localização da Classe 2 no Balanço (1)

ACTIVO – ordem crescente de LIQUIDABILIDADE ACTIVO NÃO CORRENTE – Investimentos

ACTIVO CORRENTEInventários

Dívidas a Receber

Clientes

Adiantamentos a Fornecedores

Estado e outros entes públicos

Accionistas/sóciosOutras contas a receber

Diferimentos (GASTOS)

Meios Financeiros Líquidos

1ºsemestre 2011/2012 6Licenciatura em Economia

Localização da Classe 2 no Balanço (2)

No PASSIVO… (ordem crescente de EXIGIBILIDADE) PASSIVO NÃO CORRENTE

Provisões

Financiamentos obtidos

Outras contas a pagar

PASSIVO CORRENTE Fornecedores

Adiantamentos de Clientes

Estado e outros entes públicos

Accionistas/sócios

Financiamentos obtidos

Diferimentos (RENDIMENTOS)

Outras contas a pagar

Outros passivos financeiros

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 4/21

4

1ºsemestre 2011/2012 7Licenciatura em Economia

Particularidades das contas

Muitas contas da Classe 2 são CONTAS MISTAS (saldo misto):

Contas 24-Estado e outros entes públicos e 27-Outras contas a receber e a pagar são exemplos evidentes

Saldos devedores – ACTIVO Saldos credores – PASSIVO (excepto perdas por imparidade

acumuladas – 219, 229, 239, 269 e 279)

Não compensação dos saldos (BADFs)

Perda por Imparidade – excedente entre quantias escrituradas e as

que resultem da aplicação dos critérios de mensuração doscorrespondentes activos incluídos na Classe 2 ( quantia recuperável )

Subdivididas para facilitar o controlo e possibilitar apresentação dasquantias líquidas no Balanço

Reconhecimento – conta 651; reversão 7621

1ºsemestre 2011/2012 8Licenciatura em Economia

Organização da Classe 2 (1)

3 grandes grupos:

Dívidas a receber e a pagar a várias entidades Acréscimos (de Gastos – dívidas a pagar; de Rendimentos –

dívidas a receber) e Diferimentos (de Gastos – activo; de

Rendimentos – passivo) ACRÉSCIMOS – são gastos e rendimentos cuja

despesa/receita e pagamento/recebimento ocorrerão emexercícios económicos futuros

DIFERIMENTOS – despesas/receitas epagamentos/recebimentos já ocorridos, mas cujosgastos/rendimentos só ocorrerão em exercícios económicosseguintes

Provisões – obrigações (potenciais) de probabilidade quase certa,mas cuja tempestividade ou montante ainda são incertos

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 5/21

5

1ºsemestre 2011/2012 9Licenciatura em Economia

Organização da Classe 2 (2)

Dívidas classificadas:

De acordo com o ciclo operacional, com o prazo ecom a finalidade – CORRENTES E NÃOCORRENTES

De acordo com a natureza das operações subjacentese entidades

Genericamente dívidas a pagar e a receber estão naClasse 2, mas também nas Classes 3 e 4 – veja-se

contas 39, 4113, 4123, 4133, 4142 e 455

1ºsemestre 2011/2012 10Licenciatura em Economia

Principais operações

Compras e vendas de bens e serviços

Compras e vendas de investimentos

Adiantamentos (monetários) recebidos e pagos

Concessão e obtenção de empréstimos Subscrições efectuadas pela empresa e por terceiros

Atribuição, distribuição e adiantamento de lucros

Contribuições, impostos e taxas liquidados

Acréscimos e diferimentos

Outras dívidas (e.g. pessoal)

Provisões

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 6/21

6

1ºsemestre 2011/2012 11Licenciatura em Economia

Documentos importantes

Elemento base da actividade de uma empresa comercial eindustrial – compras e vendas de bens e prestação deserviços – operações com clientes e fornecedores

Entre comprador e vendedor trocam-se documentosdiversos: Nota de encomenda

Guia de remessa

Factura, Factura-Recibo e Venda a Dinheiro

Nota de Débito

Nota de Crédito

LETRA

1ºsemestre 2011/2012 12Licenciatura em Economia

A LETRA

É um título de crédito através do qual uma determinadaentidade – SACADOR/CREDOR – ordena a outrem – SACADO/DEVEDOR/ACEITANTE, o pagamento de

uma importância ( valor nominal ) a si ou a outra entidade,numa determinada data

Funcionamento das letras regulado por lei

Utilizadas como meio e garantia de pagamento

Dívidas representadas por letras dizem-se TITULADAS

Operações possíveis com letras: saque, endosso, desconto,

aceite, reforma e protesto

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 7/21

7

1ºsemestre 2011/2012 13

Clientes (conta 21) e Fornecedores (conta 22)

Dívidas a receber/pagar em conta-corrente e

tituladas – geralmente activo/passivo corrente

Gerais versus empresas relacionadas

Adiantamentos sem preço pré-fixado: De fornecedores – activo

A clientes – passivo Fornecedores de COMPRAS e FSE, mas não de

INVESTIMENTOS (271)

Licenciatura em Economia

1ºsemestre 2011/2012 14Licenciatura em Economia

Pessoal (conta 23)

Inclui remunerações (líquidas) a pagar ao “Pessoal” e aos“Órgãos Sociais” (e.g. Gerência, Conselho de Administração,Conselho Fiscal,…)

Esquema dos ordenados e salários: Processamento dos vencimentos líquidos (com retenções

efectuadas aos trabalhadores – IRS, TSU, Sindicato, etc. – %sobre remuneração bruta); pode haver ajudas de custo

Processamento dos encargos sobre remunerações querespeitam à empresa (% sobre remunerações brutas)

Pagamento dos vencimentos líquidos e encargos às respectivasentidades (prazos legais…)

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 8/21

8

1ºsemestre 2011/2012 15Licenciatura em Economia

Estado e outros Entes PúblicosPrincipais tipos de impostos

DIRECTOS – incidem directamente sobre o sujeitopassivo, sobre os seus bens e rendimentos

Rendimentos (Trabalho, Empresariais, Capitais,Prediais) – e.g. IRC e IRS

Património (sobre o valor do património) – e.g. IMT eIMI

INDIRECTOS– incidem sobre o consumo de bens e

serviços; pagos de forma indirecta, aquando das

aquisições (e.g. IVA, Impostos sobre o tabaco, produtos

petrolíferos, bebidas alcoólicas, etc.)

1ºsemestre 2011/2012 16Licenciatura em Economia

IRC – Imposto sobre o Rendimento

das Pessoas Colectivas

Sobre o rendimento das empresas

Operações:

Pagamentos por conta (3) Retenções na fonte (efectuadas por 3ºs) – CONTA 241

Estimativa (em regra se RAI>0) versus liquidação

Imposto diferido

Taxa actual – 20%

Obrigações declarativas

Derrama – imposto municipal associado ao IRC

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 9/21

9

1ºsemestre 2011/2012 17Licenciatura em Economia

IRS – Imposto sobre o Rendimento dasPessoas Singulares

Sobre o rendimento dos indivíduos

Vários tipos de rendimentos (trabalho dependente,trabalho independente, prediais, capitais, …)

Operações:

Pagamentos por conta Retenções na fonte (efectuadas pela empresa) –

CONTA 242

Taxas liberatórias

Obrigações declarativas

1ºsemestre 2011/2012 18Licenciatura em Economia

IVA – Imposto sobre o Valor Acrescentado

Imposto “em cascata”

Valor acrescentado = Vendas e Prest. Serv. – Compras

Vendas: IVA Liquidado

Compras: IVA Suportado, geralmente dedutível

Não é Gasto nem Rendimento Esquematicamente:

Aquisição de bens e serviços Vendas de bens e serviços

Fornecedores ClientesEMPRESA(sujeito passivo)

ESTADO

IVADedutível IVA Liquidado

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 10/21

10

1ºsemestre 2011/2012 19Licenciatura em Economia

Estado e outros Entes Públicos (conta 24)

Regista as relações com o Estado, AutarquiasLocais, Segurança Social, etc., que respeitem

APENAS a impostos e taxas

Liquidação do imposto – apuramento do

imposto a pagar Subcontas para os diversos impostos

1ºsemestre 2011/2012 20Licenciatura em Economia

Empréstimos e/ou Financiamentos

Obtidos ou concedidos temporariamente

Apoio à tesouraria ou a investimentos

Classificações:

Finalidade – funcionamento/financiamento Garantias – caucionados ( livranças )/a descoberto Prazo – curto/médio e longo prazo

Obtidos – Conta 25 (por tipo de instituições)

Concedidos – Contas 266, 4113, 4123, 4133, 4142(excepcionalmente nas contas 232 e 278)

Associação com os Depósitos à Ordem

Vencem juros com retenção na fonte de IRC – esta não existeexcepcionalmente para os juros dos empréstimos bancários

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 11/21

11

1ºsemestre 2011/2012 21Licenciatura em Economia

Contas 26 e 27

Accionistas (sócios) – operações relativas às relações comtitulares do capital e com as empresas participadas, excluindotransacções correntes, de imobilizado e empréstimosregistados na conta 41; resultados atribuídos versus lucrosdisponíveis

Outras dívidas a receber e a pagar (conta residual e deâmbito vasto): Fornecedores de investimentos

Devedores e credores por acréscimos (de Rendimentos e Gastos,respectivamente, mesmo sem documentação vinculativa) – Regime do Acréscimo ou Periodização Económica

1ºsemestre 2011/2012 22Licenciatura em Economia

Diferimentos e Provisões (contas 28 e 29)

Gastos e rendimentos a reconhecer em períodosfuturos – Regime do Acréscimo ouPeriodização Económica

PROVISÕES – responsabilidades cuja naturezaestá claramente definida (contas específicas) e que,à data do Balanço, sejam de ocorrência provávelou certa, mas incertas quanto ao seu valor ou datade ocorrência

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 12/21

12

1ºsemestre 2011/2012 23Licenciatura em Economia

Mensuração de acordo com SNC

Dívidas a pagar ou receber em moeda estrangeira – actualização ao câmbio da data de fecho do período

Diferenças de câmbio(operacionais/investimento/financiamento)

Diferenças de câmbio resultantes de financiamentospara investimentos, podem ser imputadas ao custo

do investimento, apenas enquanto este estiver emcurso

Riscos de cobrança – perdas por imparidade;revertidas quando já não houver o risco

1ºsemestre 2011/2012 24Licenciatura em Economia

NCRF-PE – Capítulo 10

Custos de Empréstimos Obtidos (1)

Definição – custos de juros e outros, incorridos por umaentidade, relativos a pedidos de empréstimos de fundos

Custos de empréstimos que teriam sido evitados se o

dispêndio do activo “que se qualifica” não tivesse sido feito Custos de empréstimos obtidos incluem:

Juros (descobertos bancários e de empréstimos obtidos a cp e mlp)

Amortização de custos acessórios

Encargos financeiros relativos a locação financeira ( NCRF-PE,

Cap.9 )

Diferenças de câmbio de empréstimos em moeda estrangeira(como ajustamento do valor dos juros)

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 13/21

13

1ºsemestre 2011/2012 25Licenciatura em Economia

NCRF-PE – Capítulo 10Custos de Empréstimos Obtidos (2)

Custos de empréstimos obtidos – de uma forma geral,imediatamente reconhecidos como gastos do período

Empréstimos obtidos directamente atribuíveis à aquisição,construção ou produção de um activo “que se qualifica” – permite-se a capitalização (enquanto está em curso), i.e.,custos incluídos no custo do activo (quando são prováveisbenefícios económicos futuros)

Activo “que se qualifica” – leva necessariamente um períodode tempo substancial para ficar pronto para o seu uso oupara venda (e.g. alguns inventários, instalações industriais,instalações de geração de energia e propriedades deinvestimento)

1ºsemestre 2011/2012 26Licenciatura em Economia

NCRF-PE – Capítulo 10Custos de Empréstimos Obtidos (3)

Quantia elegível – custos reais menos qualquer rendimentos do investimento temporário do empréstimo

Empréstimos não especificamente afectos – quantia elegível determinada por aplicação de uma taxa média (ponderadade todos os empréstimos em circulação no período) decapitalização ao dispêndio associado ao activo

Quantia dos custos de empréstimos capitalizados duranteum período não deve exceder os respectivos custosincorridos

Perda por imparidade sobre o custo do activo, incluindo ocusto de empréstimos – quando a quantia escriturada ou ocusto final esperado do activo exceda quantia recuperável ou

valor realizável líquido

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 14/21

14

1ºsemestre 2011/2012 27Licenciatura em Economia

NCRF-PE – Capítulo 10Custos de Empréstimos Obtidos (4)

Capitalização começa quando:

Dispêndios com o activo estiverem a ser incorridos

Custos de empréstimos estiverem a ser incorridos

Actividades necessárias para preparar o activo para uso ou vendaestiverem a decorrer (incluindo trabalhos técnicos eadministrativos anteriores à execução física)

Suspensão da capitalização: Detenção simples do activo, durante períodos extensos, sem

actividades de desenvolvimento Cessação da capitalização:

Conclusão substancial de todas as actividades necessárias, maspode haver construção por partes…

1ºsemestre 2011/2012 28

NCRF-PE – Capítulo 12

Rédito

De vendas de bens, prestações de serviços, e uso por outrosde activos que rendam juros, royalties e dividendos

Mensuração pelo justo valor da retribuição recebida ou a

receber – determinada entre entidade e comprador ouutente, tendo em conta descontos comerciais concedidos

Não inclui influxos brutos que a entidade recebe por contade terceiros (e.g. IVA)

Juros – regime do acréscimo; Royalties – regime doacréscimo e substância do acordo; Dividendos – direito areceber

Licenciatura em Economia

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 15/21

15

1ºsemestre 2011/2012 29

NCRF-PE – Capítulo 12Rédito – VENDAS DE BENS

Reconhecido quando satisfizer todas as condiçõesseguintes: A entidade tenha transferido para o comprador os riscos e vantagens

significativos da propriedade dos bens – circunstâncias da transacção

A entidade não mantenha envolvimento continuado de gestão comgrau geralmente associado com a posse, nem o controlo efectivo dosbens vendidos

A quantia do rédito possa ser fiavelmente mensurada

Seja provável que os benefícios económicos associados com atransacção fluam para a entidade

Os custos incorridos ou a serem incorridos referentes à transacção

possam ser fiavelmente mensurados.

Licenciatura em Economia

1ºsemestre 2011/2012 30

NCRF-PE – Capítulo 12Rédito – PRESTAÇÃO DE SERVIÇOS

Reconhecido com referência à fase de acabamento, quando o desfechode uma transacção que envolva a prestação de serviços possa serfiavelmente estimado

Estimativa fiável implica satisfazer todas as condições seguintes: A quantia de rédito possa ser f iavelmente mensurada

Seja provável que os benefícios económicos fluam para a entidade

A fase de acabamento à data do balanço possa ser f iavelmente mensurada; e

Os custos incorridos com a transacção e os custos para concluir a transacçãopossam ser fiavelmente mensurados

Quando o desfecho da transacção não possa ser estimado comfiabilidade – rédito deve ser reconhecido na medida em quesejam recuperáveis os gastos reconhecidos

Licenciatura em Economia

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 16/21

16

1ºsemestre 2011/2012 31Licenciatura em Economia

NCRF-PE – Capítulo 13

Provisões, Passivos Contingentes e ActivosContingentes (1)

Provisão – PASSIVO porque é uma obrigação presente e é provávelque um exfluxo de recursos incorporando benefícios económicos sejanecessário para a liquidar; é possível efectuar uma estimativa fiável daquantia da obrigação

Reconhecida no Balanço com o valor da melhor estimativa dodispêndio para a liquidação

Revista à data do Balanço: valor ajustado para a melhor estimativacorrente (reforço ou reversão); se deixa de ser provável exfluxo de

recursos – reversão da provisão Usadas somente para os dispêndios para que foram constituídas

Provisões para restauro de locais contaminados e desmantelamento – reconhecidos na data em que a entidade iniciar actividade e,consequentemente, surgir a obrigação

1ºsemestre 2011/2012 32Licenciatura em Economia

NCRF-PE – Capítulo 13

Provisões, Passivos Contingentes e Activos

Contingentes (2)

Passivo contingente (e.g. obrigações por danosambientais) é:

obrigação possível que provenha de acontecimentospassados e cuja existência só seja confirmada pelaocorrência ou não de acontecimentos futuros incertos nãototalmente controlados pela entidade, ou

obrigação presente que decorra de acontecimentospassados, mas que não são prováveis exfluxos futuros paraa liquidar, ou a quantia da obrigação não é mensurada comfiabilidade

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 17/21

17

1ºsemestre 2011/2012 33Licenciatura em Economia

NCRF-PE – Capítulo 13

Provisões, Passivos Contingentes e Activos

Contingentes (3)

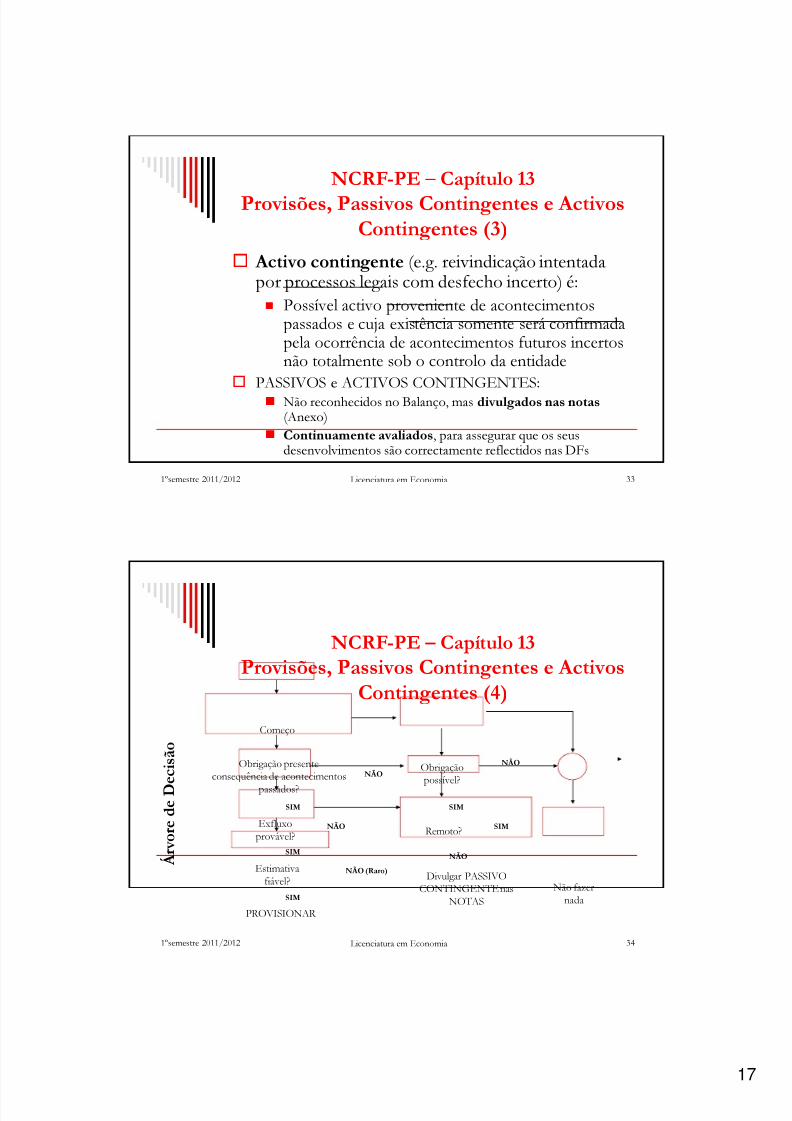

Activo contingente (e.g. reivindicação intentadapor processos legais com desfecho incerto) é:

Possível activo proveniente de acontecimentospassados e cuja existência somente será confirmadapela ocorrência de acontecimentos futuros incertosnão totalmente sob o controlo da entidade

PASSIVOS e ACTIVOS CONTINGENTES: Não reconhecidos no Balanço, mas divulgados nas notas(Anexo)

Continuamente avaliados, para assegurar que os seusdesenvolvimentos são correctamente reflectidos nas DFs

1ºsemestre 2011/2012 34Licenciatura em Economia

NCRF-PE – Capítulo 13

Provisões, Passivos Contingentes e Activos

Contingentes (4)

Começo

Obrigação presenteconsequência de acontecimentos

passados?

Exfluxo

provável?

Estimativa

fiável?

NÃO

NÃO

NÃO (Raro)

SIM

PROVISIONAR

Obrigação

possível?

Remoto?

SIM

NÃO

Divulgar PASSIVOCONTINGENTE nas

NOTAS

SIM

Não fazer

nada

NÃO

SIM

SIM

Á r v o r e d e D e

c i s ã o

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 18/21

18

1ºsemestre 2011/2012 35Licenciatura em Economia

NCRF-PE – Capítulo 14

Contabilização dos Subsídios do Governo eDivulgação de Apoios do Governo (1)

Subsídios – auxílios do Governo na forma de

transferências de recursos para uma entidade em

troca do cumprimento passado ou futuro de certas

condições relacionadas com as actividades

operacionais (é diferente de um ‘mero’ apoio…)

Apoios – acções concebidas pelo Governo para

proporcionar benefícios económicos específicos a

uma entidade ou uma categoria de entidades – não

podem, de uma maneira razoável, ter valor atribuído

1ºsemestre 2011/2012 36Licenciatura em Economia

NCRF-PE – Capítulo 14

Contabilização dos Subsídios do Governo e

Divulgação de Apoios do Governo (2)

Reconhecimento apenas quando há segurança que a

entidade cumprirá as condições a ele associadas e o que

subsídio será recebido Modo de recebimento:

Dinheiro

Redução de um passivo para com o Governo (empréstimoperdoável)

Embora geralmente monetários, também podem ser

não monetários (transferência de activos – justo valor)

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 19/21

19

1ºsemestre 2011/2012 37Licenciatura em Economia

NCRF-PE – Capítulo 14

Contabilização dos Subsídios do Governo e

Divulgação de Apoios do Governo (3)

Tipos de subsídios:

Reembolsáveis – como empréstimos em condições muito favoráveisà entidade

Não reembolsáveis – existe um acordo individualizado de concessãodo subsídio a favor da entidade, esta cumpre as condiçõesestabelecidas para a concessão e não existem dúvidas de que serárecebido

Relacionados com activos – condição primordial é a entidade que a

eles se propõe deve comprar, construir ou adquirir activos a longoprazo (investimento)

Relacionados com rendimentos – subsídios que não estãorelacionados com activos (exploração); podem ser para compensargastos/perdas de períodos anteriores

1ºsemestre 2011/2012 38Licenciatura em Economia

NCRF-PE – Capítulo 14

Contabilização dos Subsídios do Governo e

Divulgação de Apoios do Governo (4)

Subsídios reembolsáveis – PASSIVO

Subsídios não reembolsáveis

Relacionados com rendimentos – asseguram uma rentabilidademínima ou cobrem deficits de exploração – directamentereconhecidos na DR como rendimento do período (conta 75)

Relacionados com activos (incluindo os não monetários) – financiam investimentos Inicialmente reconhecidos no Balanço como ‘Outras

variações no CAPITAL PRÓPRIO’ (conta 593) aquando da suaatribuição

Subsequentemente imputados como rendimento doexercício na DR (conta 7883) numa base sistemática e racionaldurante os períodos necessários para balanceá-los com osgastos relacionados que se pretendem que compensem

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 20/21

20

1ºsemestre 2011/2012 39

NCRF-PE – Capítulo 18

Benefícios dos Empregados (1)

(pessoal e órgãos sociais) Passivo – prestação de serviços em troca de benefícios a pagar no

futuro

Gasto – consumo do benefício económico proveniente do serviço

proporcionado

Benefícios de curto prazo relativos aos empregados correntes (e.g.

salários, ordenados, contribuições para SS, participações nos lucros e

gratificações, benefícios não monetários) e benefícios de cessação de

emprego

Benefícios proporcionados quer aos empregados, quer aos seus

dependentes

Liquidados (em dinheiro ou bens) quer directamente aos empregados,

quer a outros (e.g. seguradoras)

Licenciatura em Economia

1ºsemestre 2011/2012 40

NCRF-PE – Capítulo 18

Benefícios dos Empregados (2)

Curto prazo – mensurados numa base não descontada;contabilização geralmente linear; a quantia a pagar é: Passivo (gasto acrescido), após dedução de algo já pago

Activo (gasto pré-pago), se pagamento exceder os benefícios nãodescontados – e.g. adiantamentos

Gasto, salvo se outra norma exigir inclusão no custo do activo (e.g.inventários e activos fixos tangíveis)

Cessação de emprego – não proporcionam benefícioseconómicos futuros – GASTO

Outros benefícios (no âmbito da NCRF 18): Benefícios pós-emprego (pensões, seguros de vida, etc.)

Outros benefícios a longo prazo (jubileu, sabática, …)

Licenciatura em Economia

5/11/2018 ContabilidadeFinanceira1_Ponto6.1.2_Classe2_2011 - slidepdf.com

http://slidepdf.com/reader/full/contabilidadefinanceira1ponto612classe22011 21/21

21

1ºsemestre 2011/2012 41

NCRF-PE – Capítulo 18Benefícios dos Empregados (3)

Participação nos lucros e gratificações – reconhecer o custoesperado dos pagamentos de participação nos lucros egratificações (gasto e passivo) quando: Obrigação presente (legal; construtiva – e.g. gratificações) de pagar

em consequência de acontecimentos passados

Estimativa fiável da obrigação

A mensuração da obrigação construtiva deve reflectir apossibilidade de alguns empregados saírem sem receberem

participações nos lucros ou gratificações Resultam do serviço dos empregados, e não de uma transacção

com os proprietários da entidade – GASTO e NÃODISTRIBUIÇÃO DE RESULTADOS

Licenciatura em Economia

1ºsemestre 2011/2012 42Licenciatura em Economia

Bibliografia

BORGES, António; José Azevedo Rodrigues; José Miguel Rodrigues; Rogério Rodrigues, As Novas Demonstrações

Financeiras de acordo com as Normas Internacionais de Contabilidade ,

2ª ed., Lisboa, Áreas Editora, 2007. BORGES, António, Azevedo Rodrigues, Rogério Rodrigues,

Elementos de Contabilidade Geral , 25ª ed., Lisboa, Áreas Editora,2010. [Capítulo IV – alguns conceitos da Classe 2]

SNC – Sistema de Normalização Contabilística [NCRF-PE –

Aviso nº 15654 – Cap. 10, 12, 13, 14 e 18; Portarias

986/2009 e 1011/2009]