contabilidade geral · trago para vocês os comentários da prova de contabilidade geral do...

TRANSCRIPT

Comentários da prova p/ Analista Judiciário – Especialidade Contabilidade – TRE - SP

Disciplina: Contabilidade Geral

Professor: Feliphe Araújo

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 2 de 13

www.exponencialconcursos.com.br

Olá amigos,

Trago para vocês os comentários da prova de Contabilidade Geral do concurso

para Analista Judiciário – Área Administrativa – Especialidade Contabilidade

do TRE – SP - realizado no último final de semana, 12/02/2017. Vou analisar

as questões 27 a 36 da disciplina de Contabilidade Geral.

Quem estudou pelos nossos cursos, gabaritou a prova de Contabilidade

Geral. Respondemos questões idênticas nos nossos cursos. Ainda, todas

as questões poderiam ser respondidas rapidamente por meio das

técnicas de resolução ensinadas nos cursos on-line e presenciais.

Analisando as questões, a prova foi bem elaborada e não vejo possibilidade de

recursos.

Caderno de prova E5 – tipo 005

Contabilidade Geral

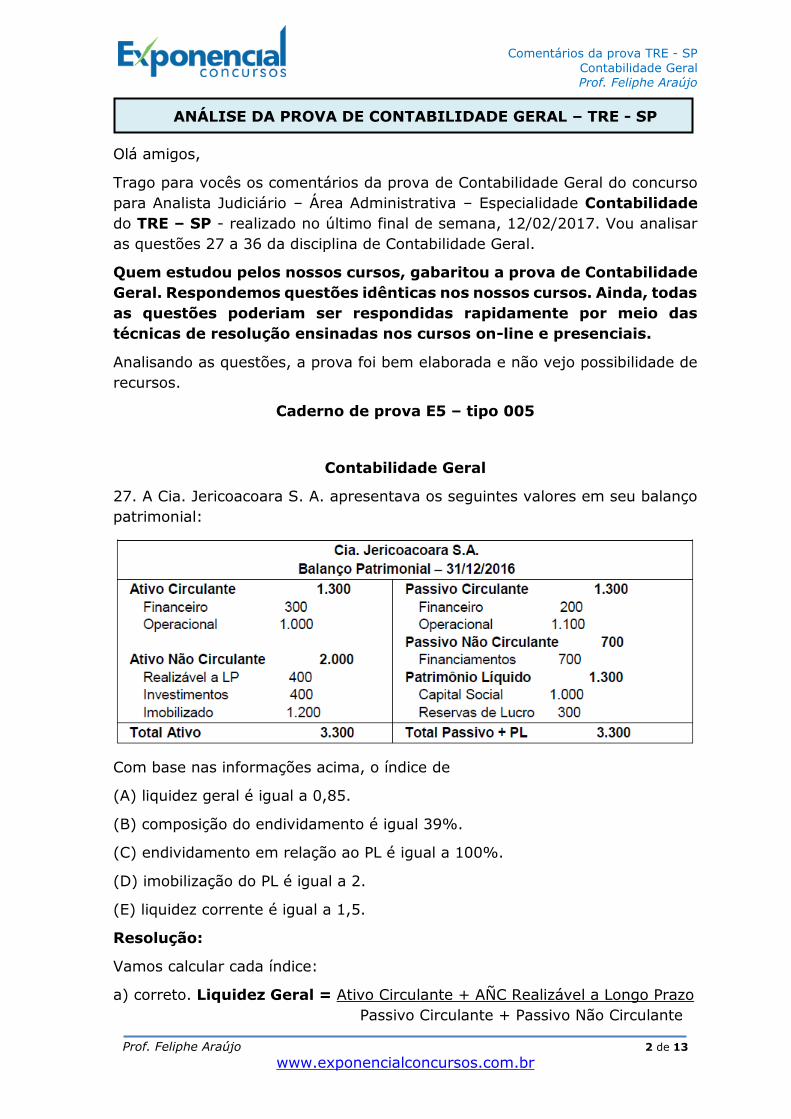

27. A Cia. Jericoacoara S. A. apresentava os seguintes valores em seu balanço

patrimonial:

Com base nas informações acima, o índice de

(A) liquidez geral é igual a 0,85.

(B) composição do endividamento é igual 39%.

(C) endividamento em relação ao PL é igual a 100%.

(D) imobilização do PL é igual a 2.

(E) liquidez corrente é igual a 1,5.

Resolução:

Vamos calcular cada índice:

a) correto. Liquidez Geral = Ativo Circulante + AÑC Realizável a Longo Prazo

Passivo Circulante + Passivo Não Circulante

ANÁLISE DA PROVA DE CONTABILIDADE GERAL – TRE - SP

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 3 de 13

www.exponencialconcursos.com.br

Liquidez Geral = 1.300 + 400 = 1.700 = 0,85

1.300 + 700 2.000

b) incorreto.

Composição do endividamento = Passivo Circulante = 1.300 = 0,65 = 65%

Passivo Exigível 2.000

Passivo Exigível (PE) = PC + PNC = 1.300 + 700 = 2.000

c) incorreto.

Endividamento em relação ao PL (ou Grau de Endividamento) = PE

PL

Endividamento em relação ao PL = 2.000 = 1,538 = 153,8%

1.300

d) incorreto.

Imobilização do PL = AÑC (Investimentos + Intangível + Imobilizado) Patrimônio Líquido

Imobilização do PL = 400 + 1.200 = 1.600 = 1,23

1.300 1.300

e) incorreto.

Liquidez Corrente = Ativo Circulante = 1.300 = 1

Passivo Circulante 1.300

Gabarito: Letra A.

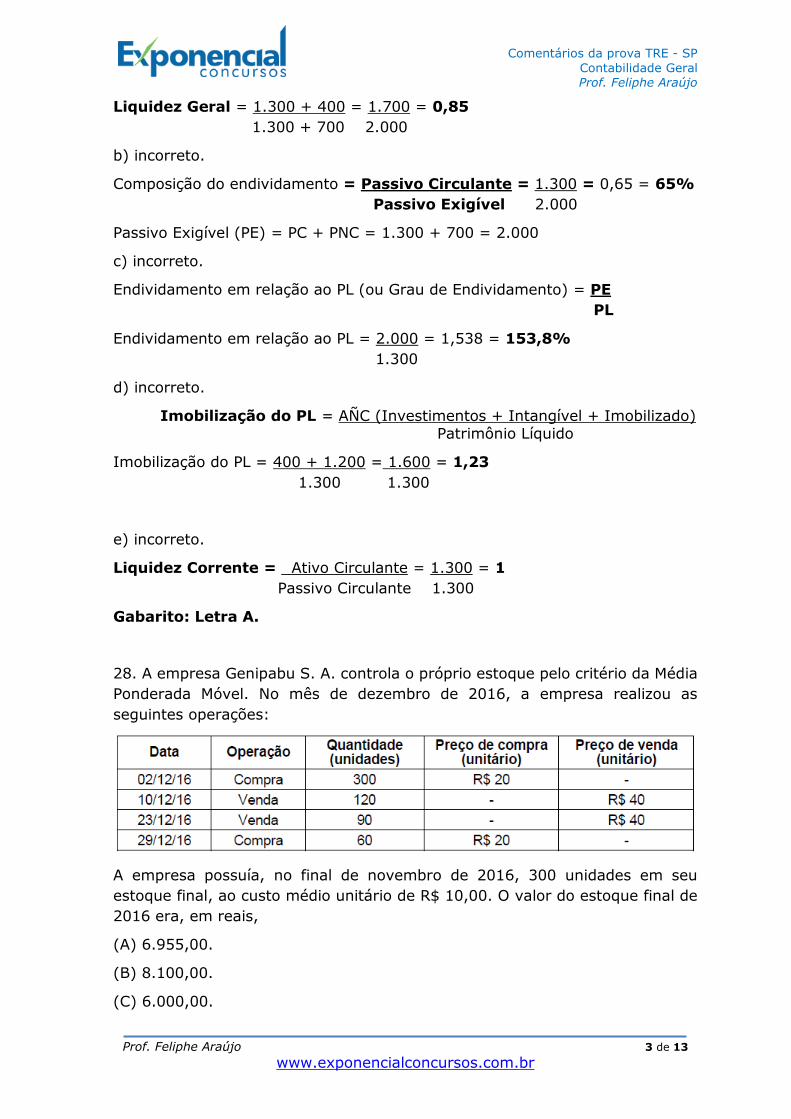

28. A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média

Ponderada Móvel. No mês de dezembro de 2016, a empresa realizou as

seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu

estoque final, ao custo médio unitário de R$ 10,00. O valor do estoque final de

2016 era, em reais,

(A) 6.955,00.

(B) 8.100,00.

(C) 6.000,00.

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 4 de 13

www.exponencialconcursos.com.br

(D) 7.050,00.

(E) 3.000,00.

Resolução:

Método turbo para resolução no dia da prova:

Vamos, inicialmente, fazer o cálculo do estoque pelo critério da Média Ponderada

Móvel, em 02/12/2016, considerando o saldo inicial e a compra do dia 02:

Valor unitário = 300 x 10 + 300 x 20 = 9.000 = 15

300 + 300 600

Estoque Total em 02/12/2016 = 600 unidades x 15 = R$ 9.000,00

Com a venda de 210 (120 + 90) unidades dos dias 10/12 e 23/12/2016, a

empresa passa a ter no seu estoque 390 (600 – 210) unidades ao valor unitário

de R$ 15.

Como a empresa quer saber o estoque final de 2016, temos que considerar a

compra do dia 29/12/2016. Porém, não precisamos calcular o valor unitário,

pois o enunciado pede o valor do estoque total.

Estoque Final em 31/12/2016 = 390 x R$ 15 + 60 x R$ 20 = R$ 7.050,00

Gabarito: Letra D.

29. Um dos mais importantes títulos do mercado financeiro são as debêntures.

Com elas, as empresas podem se financiar de acordo com o fluxo de caixa que

melhor se adeque à sua estratégia de financiamento. As empresas podem emitir

debêntures com prêmio, ou seja, valores recebidos na emissão de debêntures

acima do valor nominal determinado para a liquidação desses valores

mobiliários. De acordo com a legislação vigente, esse prêmio é tratado como

(A) Prêmio a amortizar, no patrimônio líquido.

(B) Receita financeira, no resultado do período.

(C) Reserva de capital, no patrimônio líquido.

(D) Prêmio a amortizar, no passivo.

(E) Custos a amortizar, como redutora de passivo.

Resolução:

Com o advento da Lei n° 11.638/07 e 11.941/09, o prêmio recebido na emissão

de debêntures passou a ser registrado como um resultado não realizado

(receitas diferidas), no grupo passivo não circulante, para ser apropriado

como receita, conforme o regime de competência, na mesma base em que são

apropriados os juros (despesas) das debêntures.

Assim, de acordo com a legislação vigente, esse prêmio é tratado como Prêmio

a amortizar, no passivo.

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 5 de 13

www.exponencialconcursos.com.br

Gabarito: Letra D.

30. A empresa Manequim Challenger S.A. fez uma aplicação financeira em

30/11/2016, adquirindo um título no mercado financeiro no valor de R$

5.000,00, que remunera à taxa de 10% ao mês. Este título, conforme orientação

da controladoria da empresa, foi classificado na data da aquisição como

“mantido até o vencimento” e o seu valor de mercado 30 dias após a sua

aquisição era R$ 5.450,00. De acordo com estas informações, em 30/12/2016,

a empresa reconheceu

(A) receita financeira no valor de R$ 450,00 e ajustes de avaliação patrimonial,

no patrimônio líquido, no valor de R$ 50,00 (saldo credor).

(B) no patrimônio líquido, em ajustes de avaliação patrimonial, o valor de R$

500,00.

(C) receita financeira no valor de R$ 500,00.

(D) receita financeira no valor de R$ 450,00.

(E) receita financeira no valor de R$ 500,00 e ajustes de avaliação patrimonial,

no patrimônio líquido, no valor de R$ 50,00 (saldo devedor).

Resolução:

Método turbo para resolução no dia da prova:

Meus amigos, só há reconhecimento de ajuste de avaliação patrimonial

quando o título for disponível para venda futura. Como não temos este título no

enunciado, já podemos eliminar as alternativas A, B e E.

Título “mantido até o vencimento”: só reconhece a receita financeira, pois

ele não é avaliado a valor justo.

Período: 1 mês (31/11/2016 à 30/12/2016)

Receita Financeira = 10% x 5.000 = R$ 500,00

Com base nestas informações, em 30/12/2016, a empresa reconheceu receita

financeira no valor de R$ 500,00.

Gabarito: Letra C.

31. A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição

de dividendos. O Lucro Líquido da empresa em 2016 foi R$ 200.000,00. No

início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da

Reserva Legal era R$ 150.000,00 e o saldo da Reserva Estatutária era R$

100.000,00.

O Estatuto Social da empresa determina a seguinte destinação do lucro:

- Reserva Legal – de acordo com a Lei no 6.404/76.

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 6 de 13

www.exponencialconcursos.com.br

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em

assembleia, a empresa precisaria reter R$ 150.000,00 do lucro para realizar os

investimentos esperados, o valor retido como Reserva para Expansão e o valor

distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em

reais,

(A) 113.000,00 e 60.000,00.

(B) 110.000,00 e 57.000,00.

(C) 110.000,00 e 60.000,00.

(D) 113.000,00 e 57.000,00.

(E) 150.000,00 e 20.000,00.

Resolução:

Pessoal, como o cálculo do dividendo é direto de acordo com o lucro líquido, já

podemos encontrar este valor, conforme abaixo:

Dividendo Mínimo Obrigatório = 30% do lucro líquido = 30% x 200.000

Dividendo Mínimo Obrigatório = R$ 60.000,00

Portanto, o gabarito só pode ser as letras A ou C.

A destinação do lucro será da seguinte forma:

O Lucro Líquido = R$ 200.000,00

Reserva Legal¹ = 5% x 200.000 = R$ 10.000,00

Reserva Estatutária = 10% do lucro líquido = 10% x 200.000 = R$ 20.000,00

Dividendo Mínimo Obrigatório = R$ 60.000,00

Reserva para Expansão² = 200.000 – 10.000 – 20.000 – 60.000 = R$ 110.000

1. O saldo inicial da reserva legal de 150.000 mais os R$ 5.000 constituídos não

ultrapassam o limite de 20% do capital social realizado de R$ 200.000,00 (20%

x 1.000.000,00).

2. A reserva para expansão é a reserva utilizada para realizar os investimentos

esperados. Porém, antes de constitui-la, a empresa precisa fazer as destinações

da reserva legal, da reserva estatutária e do dividendo mínimo, conforme dados

da questão.

Gabarito: Letra C.

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 7 de 13

www.exponencialconcursos.com.br

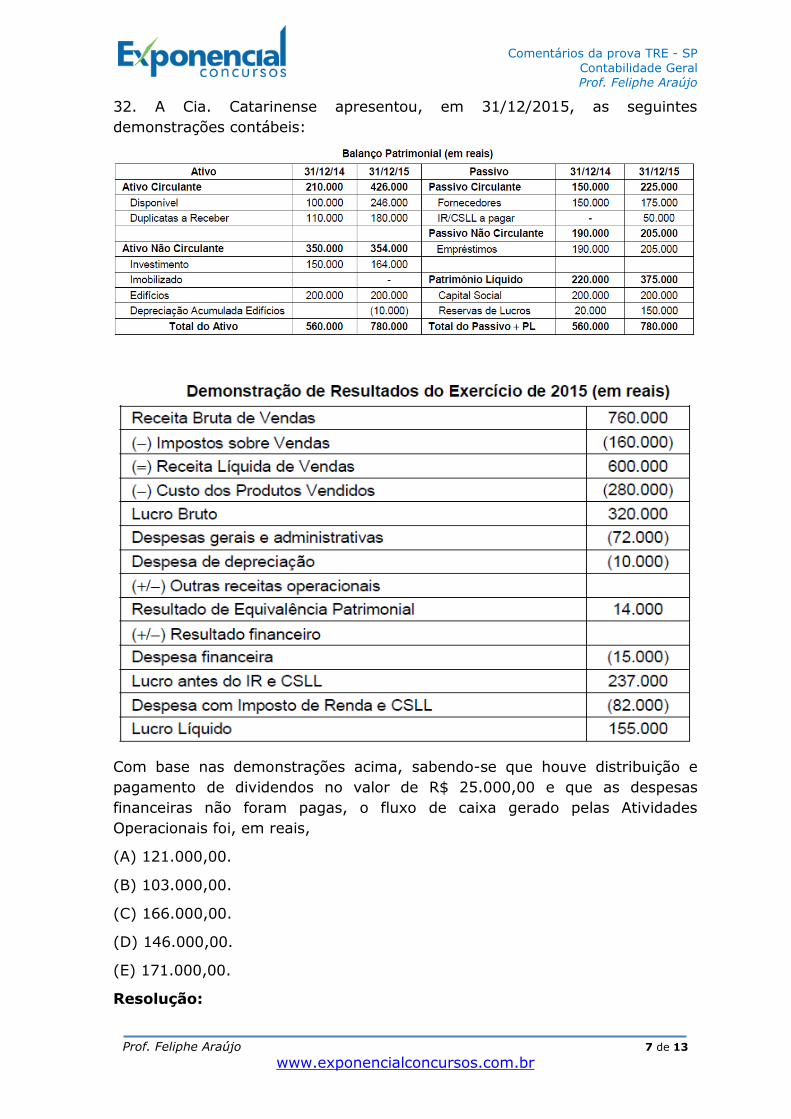

32. A Cia. Catarinense apresentou, em 31/12/2015, as seguintes

demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que houve distribuição e

pagamento de dividendos no valor de R$ 25.000,00 e que as despesas

financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades

Operacionais foi, em reais,

(A) 121.000,00.

(B) 103.000,00.

(C) 166.000,00.

(D) 146.000,00.

(E) 171.000,00.

Resolução:

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 8 de 13

www.exponencialconcursos.com.br

Cálculo do Fluxo de Caixa da Atividades Operacionais pelo método indireto:

Lucro Líquido .......................................................... R$ 155.000,00

+ Despesa de Depreciação ............................................. R$ 10.000,00

+ Despesas Financeiras¹ ................................................ R$ 15.000,00

(–) Resultado de Equivalência Patrimonial ....................... (R$ 14.000,00)

(=) Lucro Ajustado .................................................. R$ 166.000,00

(–) Aumento do saldo de Duplicatas a Receber................. (R$ 70.000,00)

+ Aumento do saldo de Fornecedores .............................. R$ 25.000,00

+ Aumento do saldo de IR/CSLL a Pagar .......................... R$ 50.000,00

(=) Fluxo de Caixa das Atividade Operacionais ........ R$ 171.000,00

1. De acordo com os dados da questão, a empresa não pagou as despesas

financeiras do ano e, o valor desta despesa, aumentou o saldo da conta

Empréstimos obtidos no Passivo. Assim, o montante de R$ 15.000,00 deve ser

somado ao lucro líquido.

De acordo com a classificação principal, o pagamento de dividendos é

classificado na atividade de financiamento.

Gabarito: Letra E.

33. A Demonstração do Valor Adicionado − DVA tem por objetivo evidenciar a

riqueza gerada pela empresa em determinado período e a forma como foi

distribuída. Para elaborar a sua DVA, a Cia. Aberta obteve algumas informações

apresentadas abaixo.

(em R$)

Receita de Vendas ..................................................................... 700.000,00

Despesa de salários ..................................................................... 50.000,00

FGTS depositado nas contas dos funcionários ................................... 4.000,00

ICMS incidente sobre as vendas .................................................. 105.000,00

ICMS incidente sobre as mercadorias vendidas adquiridas de terceiros 30.000,00

INSS, parte empregador .............................................................. 11.000,00

Com base nessas informações, a riqueza distribuída na forma de impostos, taxas

e contribuições foi, em reais,

(A) 86.000,00.

(B) 90.000,00.

(C) 150.000,00.

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 9 de 13

www.exponencialconcursos.com.br

(D) 116.000,00.

(E) 120.000,00.

Resolução:

Questão interessante.

De acordo com a estrutura da DVA, a empresa deve apresentar como a riqueza

obtida pela entidade foi distribuída. Os principais componentes dessa

distribuição estão apresentados a seguir:

Pessoal: Remuneração direta, Benefícios e FGTS.

Impostos, taxas e contribuições: Federais, Estaduais e Municipais.

Para os impostos compensáveis, tais como ICMS, IPI, PIS e COFINS, devem ser

considerados apenas os valores devidos ou já recolhidos, e representam a

diferença entre os impostos e contribuições incidentes sobre as receitas e os

respectivos valores incidentes sobre os itens considerados como “insumos

adquiridos de terceiros”.

Remuneração de capitais de terceiros: Juros, Aluguéis e Outras.

Remuneração de capitais próprios: Juros sobre o capital próprio (JCP) e

dividendos, Lucros retidos e prejuízos do exercício e as quantias destinadas aos

sócios e acionistas na forma de Juros sobre o Capital Próprio.

Temos duas observações:

1. O valor do FGTS não entra na riqueza distribuída na forma de impostos.

2. O ICMS deve ser informado pelo valor devido ou recolhido e não pelo valor

do ICMS sobre vendas. Assim, neste caso, o ICMS recolhido é a diferença entre

o ICMS sobre vendas e o ICMS sobre as mercadorias adquiridas de terceiros.

ICMS devido = 105.000 – 30.000 = R$ 75.000,00

Assim, a riqueza distribuída na forma de impostos, taxas e contribuições foi, em

reais, de:

ICMS devido .................................................................. 75.000,00

INSS, parte empregador .................................................. 11.000,00

Total distribuído na forma de impostos, taxas e contribuições 86.000,00

Gabarito: Letra A.

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 10 de 13

www.exponencialconcursos.com.br

34. A Cia. Verdão possuía, em 31/12/2016, no ativo imobilizado, um maquinário

para a produção de camisetas. Os saldos das contas referentes a esse

maquinário, no final de 2016, são:

(em R$)

Imobilizado (custo de aquisição): ............................................. 500.000,00

(−) Depreciação acumulada: ................................................... 120.000,00

(=) Valor contábil do ativo: ..................................................... 380.000,00

A pedido da controladoria, em 31/12/2016, foi realizado um teste de

recuperabilidade do ativo (impairment), obtendo os seguintes valores:

(em R$)

Valor em uso do maquinário: ................................................... 350.000,00

Valor justo líquido das despesas de venda: ................................ 220.000,00

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a Cia.

Verdão

(A) reconheceu uma perda por desvalorização no valor de R$ 160.000,00.

(B) reconheceu uma perda por desvalorização no valor de R$ 150.000,00.

(C) não reconheceu perda por impairment.

(D) reconheceu uma perda por desvalorização no valor de R$ 130.000,00.

(E) reconheceu uma perda por desvalorização no valor de R$ 30.000,00.

Resolução:

Vamos aos cálculos:

1º Passo: Determinação do Valor Recuperável: É o maior valor entre o valor

líquido de venda e o seu valor em uso.

− Valor em uso do maquinário: R$ 350.000,00.

− Valor justo líquido das despesas de venda: R$ 220.000,00.

− Valor Recuperável = R$ 350.000,00

2º Passo: Determinação do Valor Contábil

Valor Contábil do Ativo = R$ 380.000,00

3º Passo: Comparação do valor recuperável com o valor contábil

Como Valor Contábil > Valor Recuperável, temos uma Perda

Perda por desvalorização = Valor Contábil - Valor Recuperável

Perda por desvalorização = 380.000,00 – 350.000,00 = 30.000,00

Gabarito: Letra E.

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 11 de 13

www.exponencialconcursos.com.br

35. A empresa AliCaCo S. A. iniciou, em julho de 2016, um projeto de sistemas

coordenado pela sua área de TI para venda futura. Até o final de novembro de

2016, a empresa tinha incorrido em gastos no valor de R$ 500.000,00. Em

01/12/2016, a empresa conseguiu demonstrar a viabilidade econômica desse

projeto. Em dezembro de 2016, os gastos com o desenvolvimento do sistema

foram R$ 300.000,00, totalizando um gasto de R$ 800.000,00 para o

desenvolvimento do referido projeto. Sabendo-se que o valor recuperável

estimado, em 31/12/2016, foi R$ 400.000,00, o valor que a empresa deveria

ter apresentado na conta Intangível, referente a este projeto, é, em reais,

(A) 400.000,00.

(B) 300.000,00.

(C) 800.000,00.

(D) 500.000,00.

(E) 100.000,00.

Resolução:

O enunciado afirma que, em 01/12/2016, a empresa conseguiu

demonstrar a viabilidade econômica desse projeto. Neste caso, somente

os gastos incorridos a partir da referida data é que serão reconhecidos no

intangível da empresa. Com isso, os gastos anteriores ao mês de dezembro

serão reconhecidos como despesa no resultado.

Portanto, os gastos de julho a novembro, no montante de R$ 500.000,00, serão

apropriados ao resultado como despesa do período.

Se os gastos totais com o desenvolvimento do projeto até o final do ano de 2016

foram de R$ 800.000,00, concluímos que o valor a ser apresentado no Balanço

Patrimonial de 31/12/2016, para a conta intangível é de R$ 300.000,00

(800.000 – 500.000).

Como o valor recuperável de R$ 400.000,00 é maior que o valor contábil de R$

300.000,00, não há nenhum ajuste.

Gabarito: Letra B.

36. A empresa Tudo em Cima S. A., em 01/12/2016, realizou uma venda no

valor de R$ 240.000,00. A condição de recebimento da venda acordada foi R$

120.000,00 à vista e o restante (R$ 120.000,00) para ser recebido em

31/05/2018. Esta transação foi realizada nestas condições a pedido do cliente,

uma vez que o prazo, normalmente, concedido pela empresa é de 60 dias.

Sabe-se que se o cliente efetuasse a compra à vista, ele teria pagado o

montante total de R$ 220.000,00. Em 31/12/2016, o valor equivalente à vista

que seria recebido do cliente era R$ 101.000,00. Com base nestas informações,

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 12 de 13

www.exponencialconcursos.com.br

no mês de dezembro de 2016, a empresa reconheceu, em reais, Receita de

Venda de

(A) 220.000,00 e receita financeira de 1.000,00.

(B) 240.000,00 e despesa financeira de 1.000,00.

(C) 220.000,00.

(D) 240.000,00.

(E) 221.000,00.

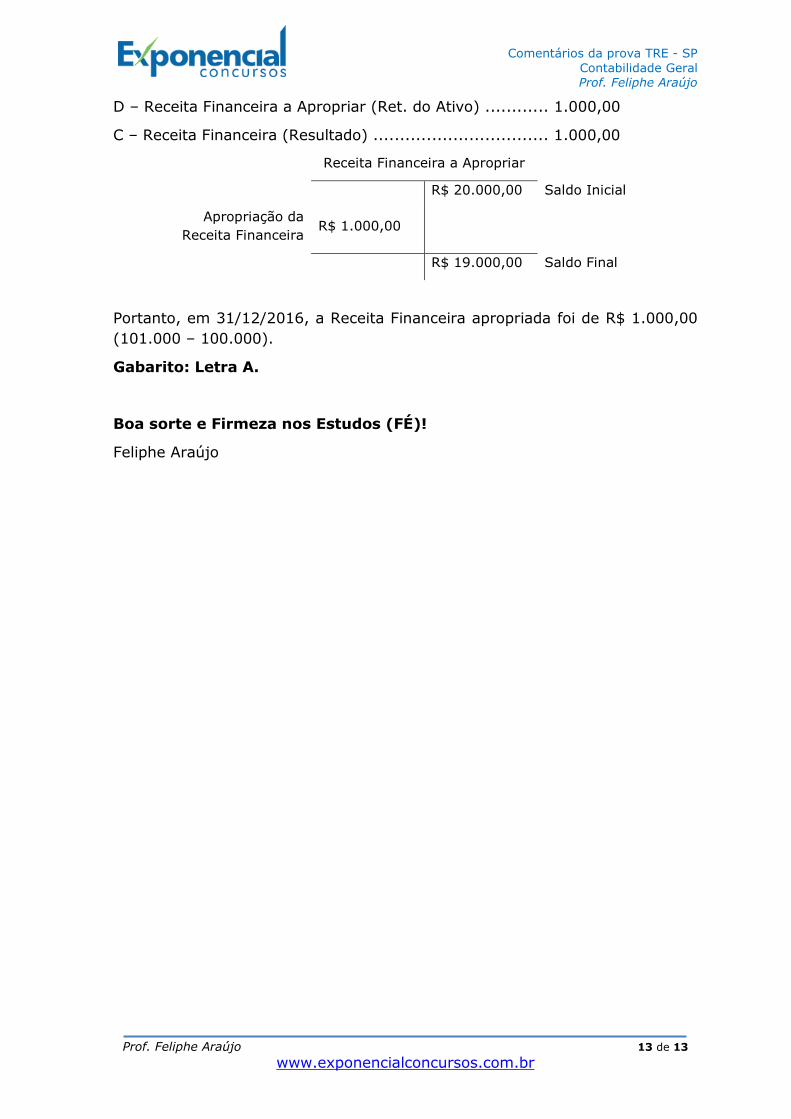

Resolução:

Método turbo de resolução para o dia da prova:

O valor registrado na DRE, em 31/12/2016, como receita de venda deve ser o

valor de venda à vista das mercadorias.

Receita de Vendas = R$ 220.000,00

Com isso, ficaríamos entre as letras A e C.

A Receita Financeira apropriada no resultado de 2016 será dada pela diferença

entre o valor que o cliente iria pagar para a empresa em 31/12/2016 (R$

101.000,00) e o valor presente na data das vendas (R$ 100.000,00*):

Receita Financeira = 101.000 – 100.000 = R$ 1.000,00

Gabarito: Letra A.

* Valor da venda se fosse à vista ...................... 220.000,00

(–) valor recebido à vista ............................... (120.000,00)

= Valor à vista da parcela a ser recebida a prazo 100.000,00

Detalhando um pouco mais o cálculo da receita financeira.

O enunciado afirma que, em 31/12/2016, o valor presente das vendas era de

R$ 101.000,00. A diferença deste valor com o valor presente na data das vendas

de R$ 100.000,00 será apropriada como Receita Financeira.

Balanço Patrimonial

Conta 01/12/2016 31/12/2016

Clientes 120.000,00 120.000,00 = 19.000,00

(-) Rec. Fin. a Apropriar (20.000,00) (19.000,00)

= Valor Presente 100.000,00 101.000,00

Observe que a empresa reconheceu a receita financeira em contrapartida a um

débito de Receita Financeira a apropriar no valor de R$ 1.000,00, diminuindo o

saldo da conta retificadora do ativo, conforme lançamento e razonete abaixo:

Comentários da prova TRE - SP

Contabilidade Geral Prof. Feliphe Araújo

Prof. Feliphe Araújo 13 de 13

www.exponencialconcursos.com.br

D – Receita Financeira a Apropriar (Ret. do Ativo) ............ 1.000,00

C – Receita Financeira (Resultado) ................................. 1.000,00

Receita Financeira a Apropriar

R$ 20.000,00 Saldo Inicial

Apropriação da

Receita Financeira R$ 1.000,00

R$ 19.000,00 Saldo Final

Portanto, em 31/12/2016, a Receita Financeira apropriada foi de R$ 1.000,00

(101.000 – 100.000).

Gabarito: Letra A.

Boa sorte e Firmeza nos Estudos (FÉ)!

Feliphe Araújo