contabilidade geral - qcon-assets … · entidade no fim do seu período de divulgação e não da...

TRANSCRIPT

CONTABILIDADEGERAL

Prof. Cláudio Alves

Balanço Patrimonial

Provisões, Passivos Contingentes e Ativos Contingentes -Parte 2

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

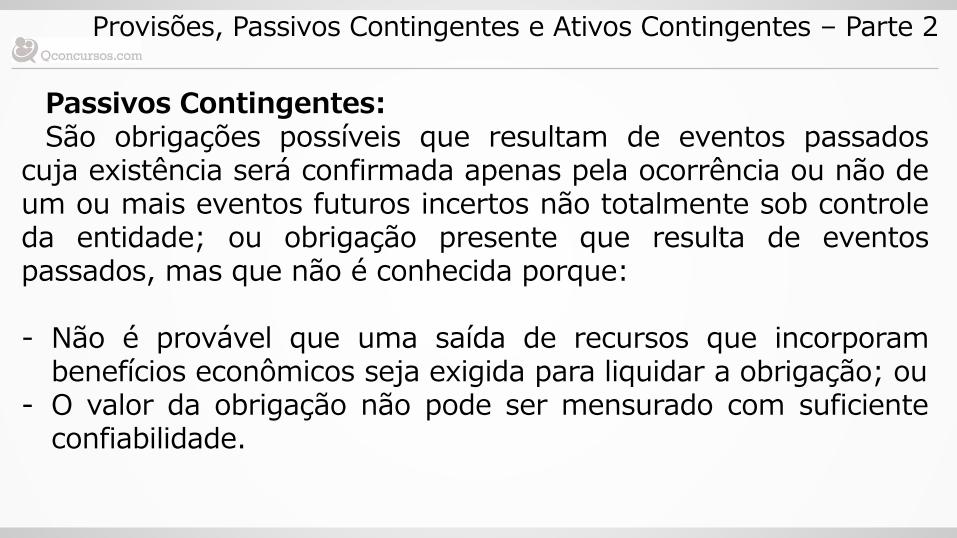

Passivos Contingentes:São obrigações possíveis que resultam de eventos passados

cuja existência será confirmada apenas pela ocorrência ou não deum ou mais eventos futuros incertos não totalmente sob controleda entidade; ou obrigação presente que resulta de eventospassados, mas que não é conhecida porque:

- Não é provável que uma saída de recursos que incorporambenefícios econômicos seja exigida para liquidar a obrigação; ou

- O valor da obrigação não pode ser mensurado com suficienteconfiabilidade.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

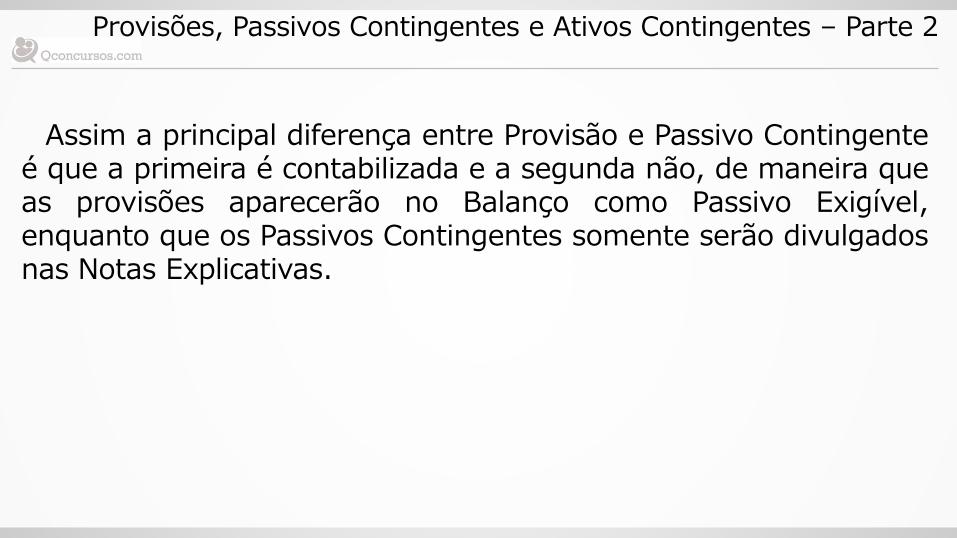

Assim a principal diferença entre Provisão e Passivo Contingenteé que a primeira é contabilizada e a segunda não, de maneira queas provisões aparecerão no Balanço como Passivo Exigível,enquanto que os Passivos Contingentes somente serão divulgadosnas Notas Explicativas.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

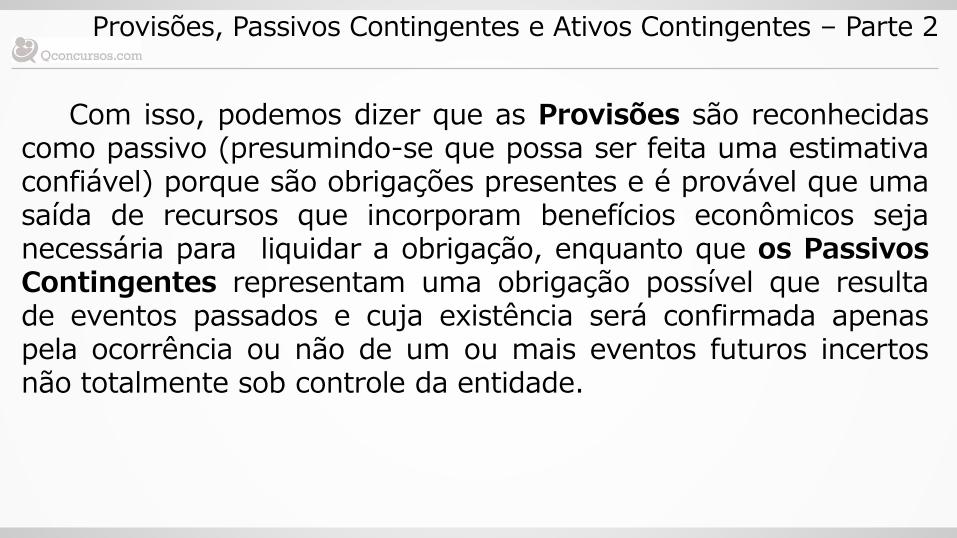

Com isso, podemos dizer que as Provisões são reconhecidascomo passivo (presumindo-se que possa ser feita uma estimativaconfiável) porque são obrigações presentes e é provável que umasaída de recursos que incorporam benefícios econômicos sejanecessária para liquidar a obrigação, enquanto que os PassivosContingentes representam uma obrigação possível que resultade eventos passados e cuja existência será confirmada apenaspela ocorrência ou não de um ou mais eventos futuros incertosnão totalmente sob controle da entidade.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

Um evento passado que conduz a uma obrigação presente échamado de um evento que cria obrigação. Para um evento serum evento que cria obrigação, é necessário que a entidade nãotenha qualquer alternativa realista senão liquidar a obrigaçãocriada pelo evento. Esse é o caso somente:a) quando a liquidação da obrigação pode ser imposta

legalmente; oub) no caso de obrigação não formalizada, quando o evento (que

pode ser uma ação da entidade) cria expectativas válidas emterceiros de que a entidade cumprirá a obrigação.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

As demonstrações contábeis tratam da posição financeira daentidade no fim do seu período de divulgação e não da suapossível posição no futuro. Por isso, nenhuma provisão éreconhecida para despesas que necessitam ser incorridas paraoperar no futuro. Os únicos passivos reconhecidos no balanço daentidade são os que já existem na data do balanço.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

São reconhecidas como provisão apenas as obrigações quesurgem de eventos passados que existam independentemente deações futuras da entidade (isto é, a conduta futura dos seusnegócios). São exemplos de tais obrigações as penalidades ou oscustos de limpeza de danos ambientais ilegais, que em ambos oscasos dariam origem na liquidação a uma saída de recursos queincorporam benefícios econômicos independentemente das açõesfuturas da entidade.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

De forma similar, a entidade reconhece uma provisão para oscustos de descontinuidade de poço de petróleo ou de centralelétrica nuclear na medida em que a entidade é obrigada aretificar danos já causados. Por outro lado, devido a pressõescomerciais ou exigências legais, a entidade pode pretender ouprecisar efetuar gastos para operar de forma particular no futuro(por exemplo, montando filtros de fumaça em certo tipo defábrica). Dado que a entidade pode evitar os gastos futuros pelassuas próprias ações, por exemplo, alterando o seu modo deoperar, ela não tem nenhuma obrigação presente relativamente aesse gasto futuro e nenhuma provisão é reconhecida.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

O uso de estimativas é uma parte essencial da elaboração dedemonstrações contábeis e não prejudica a sua confiabilidade.Isso é especialmente verdadeiro no caso de provisões, que pelasua natureza são mais incertas do que a maior parte de outroselementos do balanço. Exceto em casos extremamente raros, aentidade é capaz de determinar um conjunto de desfechospossíveis e, dessa forma, fazer uma estimativa da obrigação queseja suficientemente confiável para ser usada no reconhecimentoda provisão.

Nos casos extremamente raros em que nenhuma estimativaconfiável possa ser feita, existe um passivo que não pode serreconhecido. Esse passivo é divulgado como passivo contingente

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

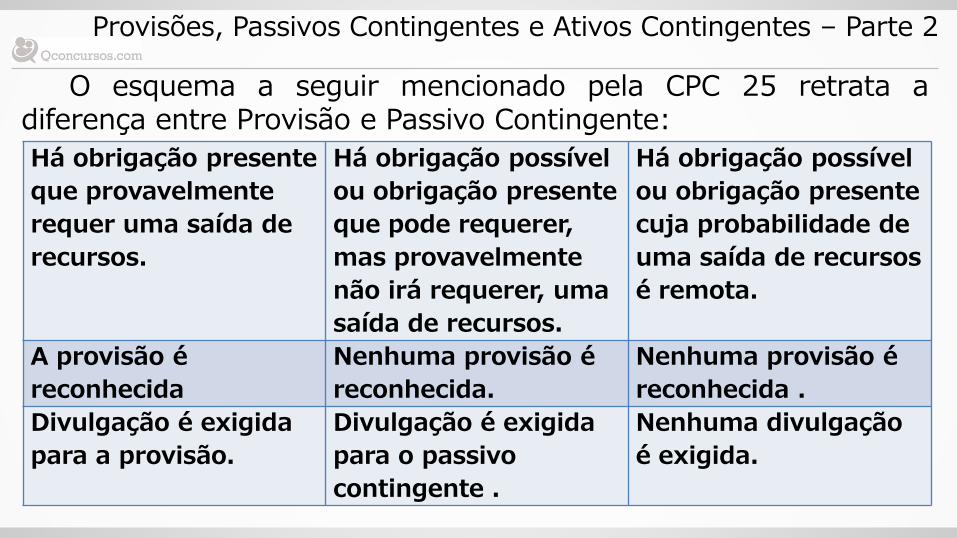

O esquema a seguir mencionado pela CPC 25 retrata adiferença entre Provisão e Passivo Contingente:

Há obrigação presente

que provavelmente

requer uma saída de

recursos.

Há obrigação possível

ou obrigação presente

que pode requerer,

mas provavelmente

não irá requerer, uma

saída de recursos.

Há obrigação possível

ou obrigação presente

cuja probabilidade de

uma saída de recursos

é remota.

A provisão é

reconhecida

Nenhuma provisão é

reconhecida.

Nenhuma provisão é

reconhecida .

Divulgação é exigida

para a provisão.

Divulgação é exigida

para o passivo

contingente .

Nenhuma divulgação

é exigida.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

Ativo ContingenteÉ um ativo possível que resulta de eventos passados e cuja

existência será confirmada apenas pela ocorrência ou não de um oumais eventos futuros não totalmente sob controle da entidade. Paramelhor entendimento, vejamos o que diz o Comitê dePronunciamentos Contábeis acerca deste tipo de ativo:

A entidade não deve reconhecer (contabilizar) um AtivoContingente.

Os ativos contingentes surgem normalmente de eventos nãoplanejados ou de outros não esperados que dão origem àpossibilidade de entrada de benefícios econômicos, para a entidade.Um exemplo é uma reivindicação que a entidade esteja reclamandopor meio de processos legais, em que o desfecho seja incerto.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

Os Ativos Contingentes não são reconhecidos nasDemonstrações Contábeis, uma vez que pode tratar-se deresultado que nunca venha ser realizado. Porém, quando arealização do ganho é praticamente certa, então o ativorelacionado não é um ativo contingente e o seu relacionamento éadequado (podemos citar como exemplo o “IR a compensar” oqual é recomendável que seja contabilizado como ativo no casode uma entidade tributada pelo lucro real apurar em determinadoperíodo um prejuízo fiscal, não sendo, portanto, um ativocontingente).

O ativo contingente é divulgado em Notas Explicativas, comoexigido pelo item 89, quando for provável a entrada de benefícioseconômicos.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

Os Ativos Contingentes são avaliados periodicamente paragarantir que os desenvolvimentos sejam apropriadamenterefletidos nas demonstrações contábeis. Se for praticamente certoque ocorrerá uma entrada de benefícios econômicos, o ativo e ocorrespondente ganho são reconhecidos nas demonstraçõescontábeis do período em que ocorrer a mudança de estimativa.Se a entrada de benefícios econômicos se tornar provável, aentidade divulga o ativo contingente.

Quando for provável a entrada de benefícios econômicos, aentidade deve divulgar breve descrição da natureza dos ativoscontingentes na data do balanço e, quando praticável, umaestimativa dos seus efeitos financeiros.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

Perdas Estimadas no AtivoAtualmente a expressão “provisão” só se aplica a itens do

passivo de prazo ou valor incertos. No caso dos itens do ativo,não há mais que se falar em “provisões” e sim em “perdasestimadas”, cujas despesas geradas para efeitos de apuração dolucro tributável pelo IR e CSLL, são todas indedutíveis, da mesmaforma que todas as despesas geradas pelas atuais provisões nopassivo o são também, sendo tais perdas apoiadas pelo Princípioda Prudência, o qual determina a adoção do menor valor paraitens do ativo diante de opções igualmente válidas.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

Além do referido princípio, a escolha do menor valor para ositens do ativo, quando existem outras opções, também encontrarespaldo no Pronunciamento Técnico CPC 01 (R1) – Redução doValor Recuperável de Ativos, o qual estabelece as regras para queativos não estejam contabilmente escriturados por quantias quenão excedam seus valores recuperáveis.

Provisões, Passivos Contingentes e Ativos Contingentes – Parte 2

X

QUESTÃO: TCE-RO – Contador – 2013 – Cespe - Ativoscontingentes devem ser reconhecidos na contabilidade sempreque for possível a entrada de benefícios futuros para a empresa.Desse modo, a contrapartida do reconhecimento desses ativosdeve ocorrer em uma conta de receita.

( ) Certo ( ) Errado