contabilidade aplicada ao setor pública p/ tcm-ba · fui aprovado e fui iniciar o curso de...

TRANSCRIPT

Contabilidade Aplicada ao Setor Pública p/ TCM-BA

Conceitos Iniciais

Professor Vinícius Nascimento

www.ricardoalexandre.com.br

Auditor Estadual de Controle Externo

Aula demonstrativa

PDF PDF VÍDEO

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 2 de 23 | www.ricardoalexandre.com.br

É HORA DE SE TORNAR UM SERVIDOR PÚBLICO

Olá meus amigos e amigas desse imenso Brasil!! É uma imensa alegria estar iniciando esse curso de Contabilidade Aplicada ao Setor Público com vocês rumo à sua aprovação no concurso do Tribunal de Contas dos Municípios da Bahia par ao cargo de Auditor Estadual de Controle Externo!

Este curso é protegido por direitos autorais (copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre direitos autorais e dá outras providências.

Caso você queira estudar pelo material impresso, você pode optar pela impressão em preto e branco, assim o material estará impresso, irá economizar tinta com a impressão e poderá aproveitar da melhor maneira o nosso curso!

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 3 de 23 | www.ricardoalexandre.com.br

Vou começar com minha apresentação!

Sou o Prof. Vinícius Nascimento, natural de Brasília, mas residindo em Recife, no lindo estado de Pernambuco! Sou formado em Gestão Pública, pós-graduado em Contabilidade Pública e também em Planejamento e Orçamento Governamental, atualmente finalizando minha graduação em Ciências Contábeis.

Minha experiência como concurseiro iniciou em 2005, quando fui aprovado para um emprego público na CAESB – Companhia de Saneamento Ambiental do Distrito Federal.

EM 2006, quando estava estudando para Técnico Administrativo da ANEEL – Agência Nacional de Energia Elétrica – vi uma propaganda do concurso da Escola de Sargentos das Armas. Não pensei duas vezes e fiz minha inscrição. Fui aprovado e fui iniciar o Curso de Formação de Sargentos em Campo Grande – Mato Grosso do Sul, sendo que, ao final do curso, fui classificado na cidade de Jaguarão – Rio Grande do Sul – na fronteira com o Uruguai.

No final de 2011, fui transferido para Boa Vista, no estado de Roraima. Logo no início de 2012 fiz a prova para Técnico Judiciário – Área Administrativa do TRT 11ª Região, o qual fui aprovado em 54º lugar.

No mesmo ano, fiz o concurso para Técnico Judiciário do Tribunal de Justiça de Roraima, ficando classificado. Em 2013, fui aprovado em 37º lugar para Técnico Administrativo do Ministério Público da União.

No final de 2013 saíram 2 editais: Agente Administrativo da Polícia Federal e Assistente em Administração da Universidade Federal de Roraima. Com esforço e dedicação, fui aprovado nos dois: (5º lugar para Agente Administrativo e 37º para a UFRR). Em junho de 2014 fui nomeado para a UFRR e dois meses depois para a Polícia Federal.

Em 2015 saiu o edital para Gestor Público do Instituto Federal de Roraima. Resolvi fazer a prova e fui aprovado em 1º lugar, porém optei por não assumir, pois, a lotação iria prejudicar meus projetos, afinal já estava ministrando aulas presenciais e on-line. Nesse mesmo ano entrei para o curso de Ciências Contábeis da Universidade Federal de Roraima, em primeiro lugar pela seleção do SISU.

Em 2016 saiu o edital para Contador da Universidade Federal de Roraima, fiz a prova e fui aprovado em primeiro lugar, mas não assumi pois, estava no 4º semestre da faculdade.

Em 2017 fiz a prova de Analista Judiciário – Área Administrativa do Tribunal Regional do Trabalho da 11ª Região e fiquei classificado em 42º lugar.

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 4 de 23 | www.ricardoalexandre.com.br

Estou contando as vitórias, mas também foram muitas reprovações, entre elas Senado, TCU e TCE/PE. Estou contando isso para vocês simplesmente para dizer que sei exatamente o que vocês estão passando nessa etapa. Vitórias e derrotas fazem parte!! O que importa é como você reage diante das derrotas: desistir ou aprender com os erros? Garanto que a segunda hipótese é a mais correta, afinal, só não passa quem desiste!!

Como professor, iniciei em aulas presenciais nas cidades de Boa Vista e Manaus. Entrei para o quadro de professores do Tec Concursos, renomado site de questões comentadas, além disso trabalhei em diversos sites de cursos on line nas disciplinas de Administração Financeira e Orçamentária, Administração Geral e Pública e Contabilidade Geral e Pública, tais como Estratégia Concursos e Eu Vou Passar.

É essa experiência que quero compartilhar com você, afinal, seremos parceiros nessa caminhada!!!

Como será nosso curso? Vamos ver como está nosso edital?

CONTABILIDADE PÚBLICA: 1 Conceituação, objeto e campo de aplicação. 2 Composição do Patrimônio Público. 2.1 Patrimônio Público. 2.2 Ativo. 2.3 Passivo. 2.4 Patrimônio Líquido. 3 Variações Patrimoniais. 3.1 Qualitativas e Quantitativas. 3.2 Receita e despesa sob o enfoque patrimonial. 3.3 Resultado patrimonial. 4 Mensuração de ativos. 4.1 Ativo Imobilizado. 4.2 Ativo Intangível. 4.3 Reavaliação e redução ao valor recuperável. 4.4 Depreciação, amortização e exaustão. 5 Mensuração de passivos. 5.1 Provisões. 5.2 Passivos Contingentes. 6 Sistema de custos no setor público. 6.1 Aspectos legais do sistema de custos. 6.2 Ambiente da informação de custos. 6.3 Características da informação de custos. 6.4 Terminologia de custos. 7 Plano de contas aplicado ao setor público. 8 Demonstrações contábeis aplicadas ao setor público. 8.1 Balanço orçamentário. 8.2 Balanço Financeiro. 8.3 Demonstração das variações patrimoniais. 8.4 Balanço patrimonial. 8.5 Demonstração de fluxos de caixa. 8.6 Demonstração das Mutações do Patrimônio Líquido. 8.7 Notas explicativas às demonstrações contábeis. 8.8 Consolidação das demonstrações contábeis. 9 Despesa pública: conceito, estágios e classificações. 10 Receita pública: conceito, estágios e classificações. 11 Execução orçamentária e financeira. 12 MCASP 7a edição (Portaria Conjunta STN/SOF no 2/2016 e Portaria STN no 840/2016). 13 Regime contábil. 14 Análise de balanços públicos

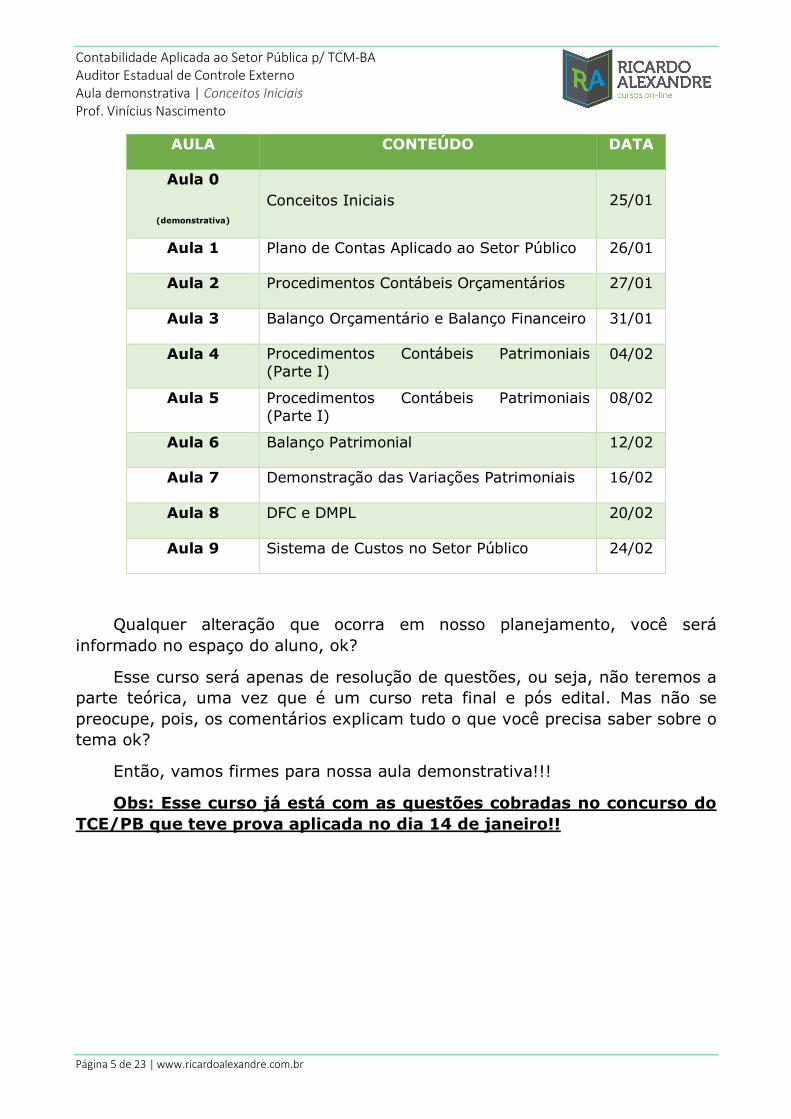

Pensando em ser o mais didático e completo possível, esse curso vai seguir o seguinte cronograma:

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 5 de 23 | www.ricardoalexandre.com.br

AULA CONTEÚDO DATA

Aula 0

(demonstrativa)

Conceitos Iniciais 25/01

Aula 1 Plano de Contas Aplicado ao Setor Público 26/01

Aula 2 Procedimentos Contábeis Orçamentários 27/01

Aula 3 Balanço Orçamentário e Balanço Financeiro 31/01

Aula 4 Procedimentos Contábeis Patrimoniais (Parte I)

04/02

Aula 5 Procedimentos Contábeis Patrimoniais (Parte I)

08/02

Aula 6 Balanço Patrimonial 12/02

Aula 7 Demonstração das Variações Patrimoniais 16/02

Aula 8 DFC e DMPL 20/02

Aula 9 Sistema de Custos no Setor Público 24/02

Qualquer alteração que ocorra em nosso planejamento, você será informado no espaço do aluno, ok?

Esse curso será apenas de resolução de questões, ou seja, não teremos a parte teórica, uma vez que é um curso reta final e pós edital. Mas não se preocupe, pois, os comentários explicam tudo o que você precisa saber sobre o tema ok?

Então, vamos firmes para nossa aula demonstrativa!!!

Obs: Esse curso já está com as questões cobradas no concurso do TCE/PB que teve prova aplicada no dia 14 de janeiro!!

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 6 de 23 | www.ricardoalexandre.com.br

1 LISTA DE QUESTÕES

1) (CESPE – Técnico Judiciário-Contabilidade – TRE/BA – 2017) As normas da contabilidade aplicada ao setor público regulamentam as atividades contábeis de todas as entidades desse setor, devendo, no entanto, ser adotadas apenas de forma parcial

a) nas fundações públicas.

b) nos conselhos profissionais.

c) nos serviços sociais.

d) nas empresas públicas não dependentes.

e) nas autarquias.

2) (CESPE – Técnico Judiciário-Contabilidade – TRE/BA – 2017) A contabilidade aplicada ao setor público tem como objeto

a) o caixa do setor público.

b) o balanço patrimonial do setor público.

c) a dívida pública.

d) o orçamento público.

e) o patrimônio público.

3) (CESPE – Analista de Gestão Educacional-Contabilidade – SEDF – 2017) O campo de aplicação da contabilidade pública restringe-se às aziendas, que têm por objetivo metas econômicas e financeiras.

4) (CESPE – Perito Criminal - Ciências Contábeis – Polícia Científica/PE – 2016) Conforme o disposto nas Normas Brasileiras de Contabilidade aplicadas ao setor público, o objeto da CASP é

a) um conjunto de procedimentos administrativos que objetivam adquirir materiais, contratar obras e serviços, alienar ou ceder bens a terceiros, observando os princípios da administração pública.

b) a mensuração, a estruturação e as variações que geram reflexos no patrimônio público, além de apresentar temas específicos, como o sistema de custos.

c) determinar os valores pelos quais os elementos patrimoniais devem ser reconhecidos e apresentados nas demonstrações contábeis.

d) o conjunto de direitos e de bens, tangíveis ou intangíveis, onerados ou não, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 7 de 23 | www.ricardoalexandre.com.br

de serviços públicos ou a exploração econômica por entidades do setor público e suas obrigações.

e) o orçamento público, contendo a discriminação da receita e da despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo.

5) (CESPE – Auditor Fiscal de Controle Externo-Contabilidade – TCE/SC – 2016) Os objetivos da contabilidade aplicada ao setor público incluem informar os usuários da informação contábil relativa às mutações do patrimônio das entidades do setor público.

6) (CESPE – Auditor Federal de Controle Externo-Auditoria Governamental – TCU – 2015) A função social da contabilidade pública é fornecer aos usuários informações sobre os resultados alcançados, sejam os de natureza orçamentária, econômica, financeira ou física do patrimônio da entidade do setor público, visando atender aos aspectos legais, independentemente do controle social.

7) (CESPE – Auditor – FUB – 2015) É um objetivo da contabilidade aplicada ao setor público fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e de suas mutações com fins de apoio ao processo de tomada de decisões.

8) (CESPE – Analista do MPU-Atuarial – MPU – 2015) Por ser uma entidade governamental, o MPU deve disponibilizar informações sobre aspectos de natureza financeira e física do seu patrimônio.

9) (CESPE – Analista do MPU-Atuarial – MPU – 2015) Cabe ao MPU garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social, sendo a ele facultativa a aplicação integral das técnicas próprias da contabilidade aplicada ao setor público.

10) (CESPE – Contador – FUB – 2015) Na qualidade de entidade governamental, a UnB deve observar todas as normas e técnicas próprias da contabilidade aplicada ao setor público.

11) (CESPE – Inspetor de Controle Externo – TCE/RN – 2015) O objeto da contabilidade pública é o patrimônio público, que envolve os bens públicos: de uso comum do povo, de uso especial e dominicais.

12) (CESPE – Analista Judiciário-Contabilidade – TJ/SE – 2014) A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 8 de 23 | www.ricardoalexandre.com.br

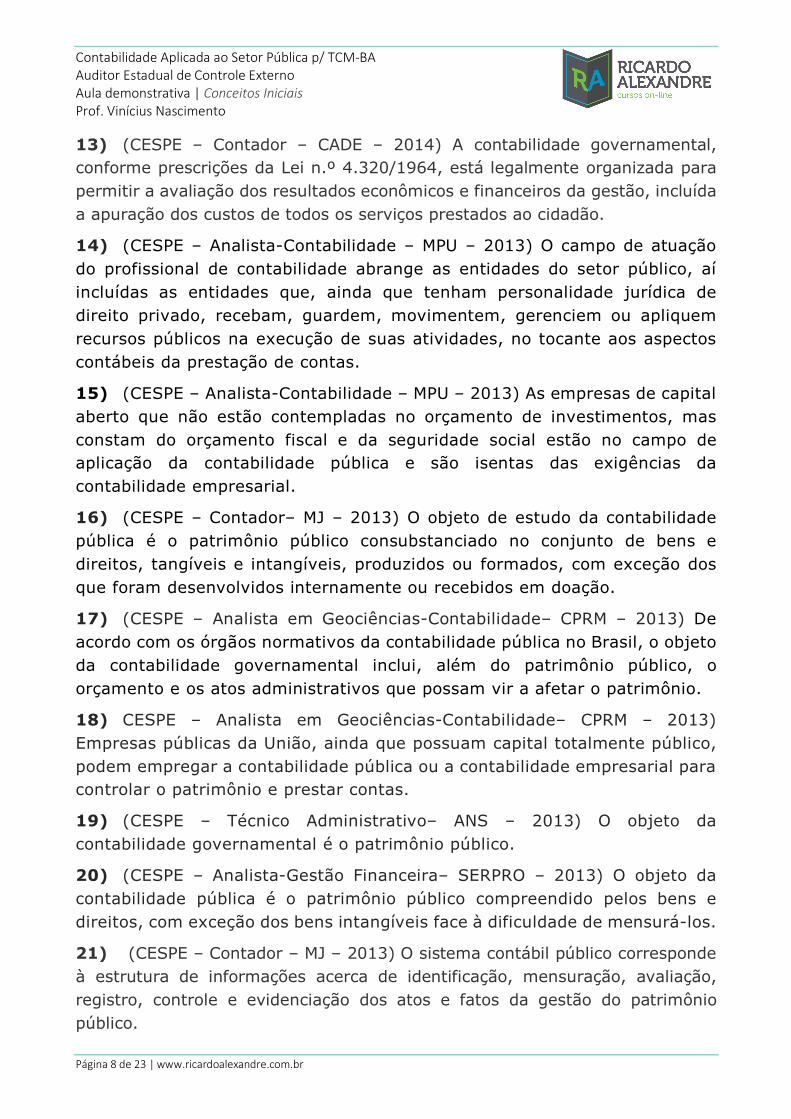

13) (CESPE – Contador – CADE – 2014) A contabilidade governamental, conforme prescrições da Lei n.º 4.320/1964, está legalmente organizada para permitir a avaliação dos resultados econômicos e financeiros da gestão, incluída a apuração dos custos de todos os serviços prestados ao cidadão.

14) (CESPE – Analista-Contabilidade – MPU – 2013) O campo de atuação do profissional de contabilidade abrange as entidades do setor público, aí incluídas as entidades que, ainda que tenham personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

15) (CESPE – Analista-Contabilidade – MPU – 2013) As empresas de capital aberto que não estão contempladas no orçamento de investimentos, mas constam do orçamento fiscal e da seguridade social estão no campo de aplicação da contabilidade pública e são isentas das exigências da contabilidade empresarial.

16) (CESPE – Contador– MJ – 2013) O objeto de estudo da contabilidade pública é o patrimônio público consubstanciado no conjunto de bens e direitos, tangíveis e intangíveis, produzidos ou formados, com exceção dos que foram desenvolvidos internamente ou recebidos em doação.

17) (CESPE – Analista em Geociências-Contabilidade– CPRM – 2013) De acordo com os órgãos normativos da contabilidade pública no Brasil, o objeto da contabilidade governamental inclui, além do patrimônio público, o orçamento e os atos administrativos que possam vir a afetar o patrimônio.

18) CESPE – Analista em Geociências-Contabilidade– CPRM – 2013) Empresas públicas da União, ainda que possuam capital totalmente público, podem empregar a contabilidade pública ou a contabilidade empresarial para controlar o patrimônio e prestar contas.

19) (CESPE – Técnico Administrativo– ANS – 2013) O objeto da contabilidade governamental é o patrimônio público.

20) (CESPE – Analista-Gestão Financeira– SERPRO – 2013) O objeto da contabilidade pública é o patrimônio público compreendido pelos bens e direitos, com exceção dos bens intangíveis face à dificuldade de mensurá-los.

21) (CESPE – Contador – MJ – 2013) O sistema contábil público corresponde à estrutura de informações acerca de identificação, mensuração, avaliação, registro, controle e evidenciação dos atos e fatos da gestão do patrimônio público.

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 9 de 23 | www.ricardoalexandre.com.br

Agora seguem as questões com os comentários! Espero que seu tenha se saído bem nas questões! Qualquer dúvida estou à disposição!

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 10 de 23 | www.ricardoalexandre.com.br

2 QUESTÕES COMENTADAS

1) (CESPE – Técnico Judiciário-Contabilidade – TRE/BA – 2017) As normas da contabilidade aplicada ao setor público regulamentam as atividades contábeis de todas as entidades desse setor, devendo, no entanto, ser adotadas apenas de forma parcial

a) nas fundações públicas.

b) nos conselhos profissionais.

c) nos serviços sociais.

d) nas empresas públicas não dependentes.

e) nas autarquias.

A contabilidade, como ciência social, possui uma finalidade básica: fornecer informações para a tomada de decisão. Esse é o objetivo básico.

Para isso, essa ciência possui um campo de aplicação, ou seja, o espaço o qual irá atuar o profissional da contabilidade. Até o ano de 2016, estava em vigor a NBCT 16.1. Essa norma aprovada pelo Conselho Federal de Contabilidade previa justamente o campo de aplicação da ciência contábil. Olha só como estava previsto:

Campo de Aplicação: espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em:

(a) entidades do setor público; e

(b) ou de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

As entidades abrangidas pelo campo de aplicação devem observar as normas e as técnicas próprias da Contabilidade Aplicada ao Setor Público, considerando-se o seguinte escopo:

(a) integralmente, as entidades governamentais, os serviços sociais e os conselhos profissionais;

(b) parcialmente, as demais entidades do setor público, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social.

Podemos perceber que a contabilidade pública atua em diversas entidades do setor público e em outras que praticam a gestão de recursos públicos, sejam eles financeiros ou não.

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 11 de 23 | www.ricardoalexandre.com.br

Essa é a visão antiga da Contabilidade Pública. Atualmente, a NBCT 16.1 foi revogada pela Estrutura Conceitual da Contabilidade Aplicada ao Setor Público, que determina que ela e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos Relatórios Contábeis de Propósitos Gerais (Demonstrações Contábeis Aplicadas ao Setor Público). Estão compreendidos no conceito de entidades do setor público: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes).

Além disso, a Estrutura Conceitual determina que as demais entidades não compreendidas no parágrafo anterior, incluídas as empresas estatais independentes, poderão aplicar esta estrutura conceitual e as demais NBCs TSP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

Portanto, atualmente, devemos adotar o entendimento da Estrutura Conceitual, ou seja, não se adora mais o campo de aplicação integral ou parcial, mas obrigatório ou facultativo.

Gabarito: letra D

2) (CESPE – Técnico Judiciário-Contabilidade – TRE/BA – 2017) A contabilidade aplicada ao setor público tem como objeto

a) o caixa do setor público.

b) o balanço patrimonial do setor público.

c) a dívida pública.

d) o orçamento público.

e) o patrimônio público.

A contabilidade, como ciência, possui um objeto, ou seja, algo a ser estudado. Esse objeto é o patrimônio público.

O patrimônio público é formado pelos bens, direitos e obrigações. Os bens públicos são aqueles pertencentes às pessoas jurídicas de direito público, isto é, Administração direta, autarquias e fundações públicas de direito público, bem como os que, embora não pertencentes a estas pessoas, estejam afetados à prestação de serviço público (ex. empresa pública e sociedade de economia mista). Podem ser de qualquer natureza: corpóreo, incorpóreo, móveis, imóveis, semoventes, créditos, direitos e ações.

Esse bens são classificados, quando à sua destinação em:

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 12 de 23 | www.ricardoalexandre.com.br

1) Bens de uso comum do povo - sendo aquele à disposição da coletividade para uso indiscriminado, tais como ruas, praças e praias.

2) Bens de uso especial – são bens utilizados para a prestação de serviços públicos, tais como os edifícios das repartições públicas, escolas, hospitais, delegacias e etc.

3) Bens dominicais – são bens que não possuem finalidade pública, não são de uso comum do povo se não são de uso especial. Como exemplo temos os terrenos baldios e as terras devolutas.

Gabarito: letra E

3) (CESPE – Analista de Gestão Educacional-Contabilidade – SEDF – 2017) O campo de aplicação da contabilidade pública restringe-se às aziendas, que têm por objetivo metas econômicas e financeiras.

Azienda, na linguagem contábil, consiste no conjuntos de bens, direitos e obrigações (patrimônio) de uma entidade. Muitas vezes, esse conceito se confunde com a própria entidade.

As aziendas podem ser de natureza social, econômica ou econômico sociais. As aziendas econômicas são aquelas cujo fim e apenas social, ou seja, não visam lucros. Temos as fundações públicas como exemplo.

As econômicas são aquelas constituídas com a finalidade de obter lucros que seriam revertidos em seu próprio benefício e no das pessoas que contribuíram para sua formação. É o caso das empresas estatais que exploram atividade econômica.

Por último, as aziendas econômico-sociais são aquelas que além de terem finalidades sociais visam também a um aumento delas mesmas, com o objetivo de prestar serviços, pecúlios, benefícios, etc. às pessoas que contribuíram para sua formação. Podemos incluir as prestadoras de serviços públicos que possuem receitas próprias na prestação desses serviços, como os Correios.

Portanto, o campo de aplicação é bem mais amplo que aquelas com fins lucrativos.

Gabarito: Errado

4) (CESPE – Perito Criminal - Ciências Contábeis – Polícia Científica/PE – 2016) Conforme o disposto nas Normas Brasileiras de Contabilidade aplicadas ao setor público, o objeto da CASP é

a) um conjunto de procedimentos administrativos que objetivam adquirir materiais, contratar obras e serviços, alienar ou ceder bens a terceiros, observando os princípios da administração pública.

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 13 de 23 | www.ricardoalexandre.com.br

b) a mensuração, a estruturação e as variações que geram reflexos no patrimônio público, além de apresentar temas específicos, como o sistema de custos.

c) determinar os valores pelos quais os elementos patrimoniais devem ser reconhecidos e apresentados nas demonstrações contábeis.

d) o conjunto de direitos e de bens, tangíveis ou intangíveis, onerados ou não, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou a exploração econômica por entidades do setor público e suas obrigações.

e) o orçamento público, contendo a discriminação da receita e da despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo.

Vamos analisar todas as alternativa.

a) Errado. O objeto da contabilidade pública não são procedimentos administrativos para aquisição de material. Isso é licitação, portanto, tema de direito administrativo. O objeto da contabilidade pública é o patrimônio público.

b) Errado. Mensuração (medição, valoração), estruturação e as variações que geram reflexos no patrimônio público são objeto de registro por parte da contabilidade pública, mas não o objeto.

c) Errado. A contabilidade possui essa preocupação. Para isso, os diversos elementos que compõem o patrimônio público possuem critérios de mensuração distintos, podendo ser o custo historio, valor de mercado, entre outros.

d) Certo. Essa alternativa foi retirada da NBCT 16.1, vigente à época da prova. Apesar de a norma ter sido revogada, esse conceito de patrimônio público não está errado, mas tecnicamente incompleto, uma vez que o passivo também faz parte do patrimônio da entidade do setor público.

e) Errado. O orçamento público é importante peça da contabilidade, mas não seu objeto. Através do orçamento público, são alocados recursos financeiros que serão utilizados na contratação de serviços e aquisição de ativos, provocando reflexo no patrimônio público.

Gabarito: letra D

5) (CESPE – Auditor Fiscal de Controle Externo-Contabilidade – TCE/SC – 2016) Os objetivos da contabilidade aplicada ao setor público incluem informar os usuários da informação contábil relativa às mutações do patrimônio das entidades do setor público.

O objetivo das demonstrações contábeis das entidades do setor público, eu são os instrumentos utilizados na divulgação da informação contábil, é o fornecimento de

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 14 de 23 | www.ricardoalexandre.com.br

informações úteis sobre a entidade que reporta a informação, voltadas para os usuários para fins de prestação de contas e responsabilização (accountability) e para a tomada de decisão.

Já que reporta informações sobre o patrimônio, também existem informações relativas às modificações (mutações) do patrimônio.

Gabarito: Certo

6) (CESPE – Auditor de Controle Externo – TCE/PA – 2016) O objeto da contabilidade aplicada ao setor público é a prestação de contas, aos cidadãos, a respeito da situação patrimonial das entidades públicas.

Não erre uma questão dessas nunca mais!!!! Imagine eu falando bem alto: O PATRIMÔNIO DA CONTABILIDADE PÚBLICA É O PATRIMÔNIOOOOOOOOOOO! (rsrs)

Gabarito: Errado

7) (CESPE – Auditor Federal de Controle Externo-Auditoria Governamental – TCU – 2015) A função social da contabilidade pública é fornecer aos usuários informações sobre os resultados alcançados, sejam os de natureza orçamentária, econômica, financeira ou física do patrimônio da entidade do setor público, visando atender aos aspectos legais, independentemente do controle social.

O que está descrito na questão é o objetivo da contabilidade pública. Segundo a NBCT 16.1, vigente à época da prova, a função social da deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

Basicamente, como o patrimônio público, genericamente falando, é de todos, o controle social (da sociedade) é extremamente importante, sendo que a contabilidade possui papel fundamental, uma vez que fornece as informações necessárias para que exercemos o controle do patrimônio que é nosso, não é verdade?

Gabarito: Errado

8) (CESPE – Auditor – FUB – 2015) É um objetivo da contabilidade aplicada ao setor público fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 15 de 23 | www.ricardoalexandre.com.br

público e de suas mutações com fins de apoio ao processo de tomada de decisões.

Com certeza a contabilidade é a ciência da informação. Fornecer informações é sua essência.

Informações sobre os resultados alcançados com a execução financeira e orçamentária, por exemplo, é muito importante. Além disso, a contabilidade não se preocupa apenas com o financeiro, mas o aspecto patrimonial também. Um veículo adquirido em 2017 por R$ 50.000,00 não irá permanecer com esse valor para sempre, concorda? Tem a depreciação, a desvalorização e outra série de fatores. A contabilidade tem que registrar esses fatos e apresentar em suas demonstrações.

Gabarito: Certo

9) (CESPE – Analista do MPU-Atuarial – MPU – 2015) Por ser uma entidade governamental, o MPU deve disponibilizar informações sobre aspectos de natureza financeira e física do seu patrimônio.

Com certeza. Adotando o posicionamento atual da estrutura conceitual básica da contabilidade pública, os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes) devem observar as normas da contabilidade pública presentes na estrutura conceitual e nas normas técnicas aplicáveis.

Gabarito: Certo

10) (CESPE – Analista do MPU-Atuarial – MPU – 2015) Cabe ao MPU garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social, sendo a ele facultativa a aplicação integral das técnicas próprias da contabilidade aplicada ao setor público.

Mais uma questão cobrando o campo de aplicação da contabilidade pública. O MPU deve aplicar, obrigatoriamente, as regras constantes na estrutura conceitual, bem como nas normas técnicas de contabilidade pública. Na vigência da NBCT 16.1, o MPU deveria aplicar integralmente as normas e não parcialmente como afirma a questão. De qualquer forma, seja na visão antiga ou a atual, a questão está errada.

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 16 de 23 | www.ricardoalexandre.com.br

Gabarito: Errado

11) (CESPE – Contador – FUB – 2015) Na qualidade de entidade governamental, a UnB deve observar todas as normas e técnicas próprias da contabilidade aplicada ao setor público.

A UnB, para quem não sabe, é uma Fundação Pública mantida pela União. Sendo uma entidade do setor público, deve observar, obrigatoriamente, as normas previstas na estrutura conceitual e em normas técnicas.

Gabarito: Certo

12) (CESPE – Inspetor de Controle Externo – TCE/RN – 2015) O objeto da contabilidade pública é o patrimônio público, que envolve os bens públicos: de uso comum do povo, de uso especial e dominicais.

Os bens públicos fazem parte do patrimônio público, assim como os direitos e obrigações. Dentre as diversas classificações, temos a classificação quanto à destinação: uso comum do povo, uso especial e bem dominical.

Gabarito: Certo

13) (CESPE – Analista Judiciário-Contabilidade – TJ/SE – 2014) A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Os princípios da contabilidade foram expressamente revogados com a publicação da estrutura conceitual da contabilidade pública. Eram eles: entidade, continuidade, oportunidade, prudência, registro pelo valor original e competência. Vou pegar como exemplo o princípio da competência.

Segundo o princípio da competência, os fatos contábeis devem ser registrados no momento em que ocorre, ou seja, caso um serviço seja prestado por uma empresa para pagamento em 30 dias, o serviço já foi prestado, então a obrigação de pagamento já existe, independente se ocorrerá depois.

Mesmo que esse princípio tenha sido revogado (estava previsto na Resolução nº 750 do Conselho Federal de Contabilidade), ela ainda permanece vigente, uma vez que o Manual de Contabilidade Aplicada ao Setor Público 7ª edição determina que os fatos devam ser registrados segundo regime de competência.

Esse princípio era aplicado tanto ao setor público quanto ao privado. Portanto, mesmo atualmente essa questão estaria errada, pois existem

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 17 de 23 | www.ricardoalexandre.com.br

sistemas e princípios aplicados a ambos os ramos da ciência contábil, por exemplo, o sistema de partidas dobradas.

Gabarito: Errado

14) (CESPE – Contador – CADE – 2014) A contabilidade governamental, conforme prescrições da Lei n.º 4.320/1964, está legalmente organizada para permitir a avaliação dos resultados econômicos e financeiros da gestão, incluída a apuração dos custos de todos os serviços prestados ao cidadão.

Típica questão pegadinha do CESPE. Vamos ver como está previsto no art. 85 da Lei 4.320/64:

Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

Segundo a referida lei, apenas os custos dos serviços industriais são registrados pela contabilidade pública. Mas cuidado: atualmente os custos dos serviços prestados ao cidadão também são evidenciados, conforme a NBCT 16.11.

Gabarito: Errado

15) (CESPE – Analista-Contabilidade – MPU – 2013) O campo de atuação do profissional de contabilidade abrange as entidades do setor público, aí incluídas as entidades que, ainda que tenham personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

Com certeza. Já vimos questões anteriores sobre esse tema. As entidades públicas de direito privado (fundações públicas, empresas públicas e sociedades de economia mista) devem observar as regras da contabilidade pública de forma obrigatória, exceto as estatais não dependentes, que aplicam essas regras de forma facultativa, uma vez que predominam as regras da contabilidade societária (privada).

Gabarito: Certo

16) (CESPE – Analista-Contabilidade – MPU – 2013) As empresas de capital aberto que não estão contempladas no orçamento de

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 18 de 23 | www.ricardoalexandre.com.br

investimentos, mas constam do orçamento fiscal e da seguridade social estão no campo de aplicação da contabilidade pública e são isentas das exigências da contabilidade empresarial.

Questão rica em detalhes. Vamos lá!

Empresa de capital aberto são entidades que possuem ações no mercado de valores para serem negociadas. Quando pertencentes ao setor público, são chamadas de sociedades de economia mista.

Esse tipo de empresa estatal pode constar no orçamento fiscal, se for estatal dependente, ou no orçamento de investimentos, se for estatal independente.

Agora que já entendemos esses conceitos, vamos para a parte contábil. Para as dependentes, a observância das regras da contabilidade pública é obrigatória. Agora, o fato das regras da contabilidade pública se aplicarem a essas empresas, não quer dizer que as regras da contabilidade societária não se apliquem.

Veja, por exemplo, a Lei 6.404/76 (Lei das S/A). Ela se aplica a todas entidades de capital aberto, incluindo as estatais dependentes ou não. Portanto, mesmo abrangida pelas regras da contabilidade pública, as regras da contabilidade empresarial também são aplicáveis.

Gabarito: Errado

17) (CESPE – Contador– MJ – 2013) O objeto de estudo da contabilidade pública é o patrimônio público consubstanciado no conjunto de bens e direitos, tangíveis e intangíveis, produzidos ou formados, com exceção dos que foram desenvolvidos internamente ou recebidos em doação.

Já sabemos que o patrimônio é objeto da contabilidade pública. Porém, os bens gerados ou produzidos internamente, bem como os bens recebidos em doação estão no escopo da contabilidade pública. Quer dizer que um veículo recebido em doação não precisa ser registrado na contabilidade? Nada a ver!!!!

Gabarito: Errado

18) (CESPE – Analista em Geociências-Contabilidade– CPRM – 2013) De acordo com os órgãos normativos da contabilidade pública no Brasil, o objeto da contabilidade governamental inclui, além do

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 19 de 23 | www.ricardoalexandre.com.br

patrimônio público, o orçamento e os atos administrativos que possam vir a afetar o patrimônio.

Só reforçando: não erre uma questão dessas nunca mais!!!! O objeto da contabilidade pública é o patrimônio público.

O orçamento é instrumento fundamental para o Governo e para o patrimônio, mas não constitui objeto, apesar de haver registro dos fatos orçamentários.

Outra coisa importante está nos atos administrativos (o conceito não é o mesmo lá do direito administrativo, cuidado). Os atos administrativos são atos potenciais, ou seja, que não afetam o patrimônio, mas podem vir a afetar. Na contabilidade societária, esses atos não são registrados, diferentemente da contabilidade pública, que registra tanto os atos quanto os fatos.

Gabarito: Errado

19) (CESPE – Analista em Geociências-Contabilidade– CPRM – 2013) Empresas públicas da União, ainda que possuam capital totalmente público, podem empregar a contabilidade pública ou a contabilidade empresarial para controlar o patrimônio e prestar contas.

Questão polêmica. De fato, as empresas públicas de capital 100%% público observam as regras da contabilidade pública. Acontece que depende rsrs.

Se for uma estatal dependente, a observância é obrigatória, ou seja, não “pode”, mas deve. Se for independente, aí sim é facultativo. Como a questão não especificou que tipo de empresa pública, fica difícil apontar uma resposta definitiva.

Gabarito: Certo

20) (CESPE – Técnico Administrativo– ANS – 2013) O objeto da contabilidade governamental é o patrimônio público.

Agora sim! Não dá mais para errar uma questão dessas, não é verdade!!!

Gabarito: Certo

21) (CESPE – Analista-Gestão Financeira– SERPRO – 2013) O objeto da contabilidade pública é o patrimônio público compreendido pelos bens e direitos, com exceção dos bens intangíveis face à dificuldade de mensurá-los.

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 20 de 23 | www.ricardoalexandre.com.br

Bens intangíveis são bens que não são físicos. Exemplo desse tipo de bens é os softwares (programas de computador). Mesmo não possuindo substância física, esse tipo de ativo deve ser controlado pela contabilidade e mensurado. Quanto será que está registrado o SIAFI, por exemplo?

Gabarito: Errado

22) (CESPE – Contador – MJ – 2013) O sistema contábil público corresponde à estrutura de informações acerca de identificação, mensuração, avaliação, registro, controle e evidenciação dos atos e fatos da gestão do patrimônio público.

Questão retirada da NBCT 16.2, também revogada, mas que está correta. Veja que o sistema contábil deve busca o registro das informações sobre a identificação, mensuração, avaliação, registro, controle e evidenciação dos atos e fatos da gestão.

A ideia que temos que ter é que a contabilidade pública deve estar estruturada/divida de modo que todas essas atividades sejam registradas. Para isso, existe o Plano de Contas Aplicado ao Setor Público (PCASP) que registra informações de natureza orçamentária, patrimonial, e controle, buscando mensurar, avaliar, registrar controlar e evidenciar, segundo cada característica, os fatos ligados ao patrimônio.

Gabarito: Certo

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 21 de 23 | www.ricardoalexandre.com.br

Assim fechamos aqui nossa aula demonstrativa. Espero que vocês tenham gostado da metodologia e que possamos nos encontrar nas próximas aulas.

Deixo aqui meus contatos de redes sociais e desejo muito sucesso no seu concurso. Até a próxima aula!

Prof. Vinícius Nascimento

@proviniciusnascimento

prof. viní[email protected]

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 22 de 23 | www.ricardoalexandre.com.br

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

______________________________________________________________________________________

Iconográficos:

COMPLEMENTO DO ALUNO

Contabilidade Aplicada ao Setor Pública p/ TCM-BA Auditor Estadual de Controle Externo Aula demonstrativa | Conceitos Iniciais Prof. Vinícius Nascimento

Página 23 de 23 | www.ricardoalexandre.com.br

1 D 2 E 3 E 4 D 5 C 6 E 7 E 8 C 9 C

10 E 11 C 12 C 13 E 14 E 15 C 16 E 17 E 18 E 19 C 20 C 21 E 22 C

GABARITO