considerações sobre as barreiras de acesso as microfinanças 5_mesa 1_mauricio... · 2º e 3º...

TRANSCRIPT

Considerações sobre as barreiras de acesso as microfinanças

Mauricio Blanco e Tatiana Amaral

Objetivos

• Identificar os principais entraves ao acesso a serviços de microfinanças pela população de baixa renda;

• Propor ações que contribuam para a inversão do atual quadro;

• Apresentar as principais características de uma base informacional para o setor de microfinanças;

• Estudo de caso: Santa Marta, Rio de Janeiro.

Principais barreiras de acesso

• Custos de Transação

Uma das principais razões para a baixa penetração de serviços financeiros na

população de baixa renda são os altos custos de transação que incidem sobre as operações.

Um mercado segmentado cujas características centrais são: heterogeneidade de produtos e preços, regulamentação excessiva e dimensão espacial complexa. A obtenção e processamento de informações torna-se extremamente dispendiosa.

Escassez de informações sobre: o perfil socioeconômico tanto dos clientes e dos clientes em potencial quanto sobre características do ciclo de negócio dos mesmos.

Principais barreiras de acesso

• Falta de crédito produtivo

A atrofia do mercado de microcrédito é função de falhas do mercado de crédito.

A Encif 2003, no Estado do Rio de Janeiro, menos de 4% dos empreendedores tiveram acesso à crédito para a produção.

Principais barreiras de acesso

• Problemas da Oferta

1. Assimetria de informação

2. Baixa capitalização das instituições não financeiras

3. Baixa articulação institucional (público/privado)

4. Formação insuficiente

5. Desenvolvimento e difusão de novas tecnologias

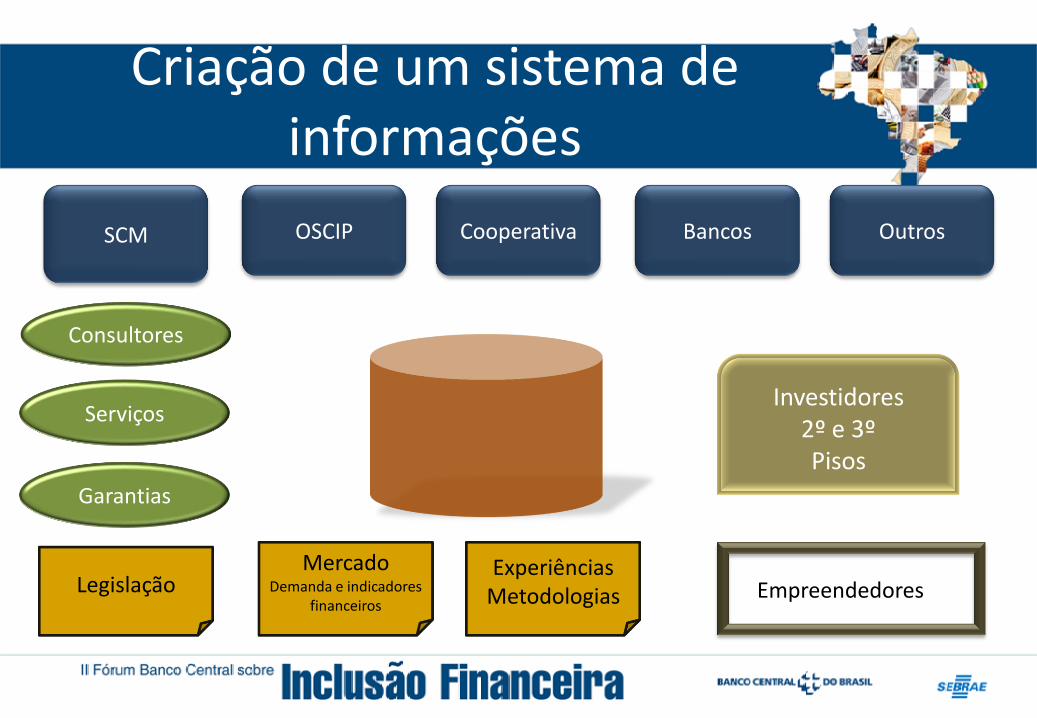

Criação de um sistema de informações

SCM OSCIP Cooperativa Bancos Outros

Consultores

Serviços

Garantias

Investidores2º e 3º Pisos

LegislaçãoMercado

Demanda e indicadores financeiros

ExperiênciasMetodologias Empreendedores

Criação de um sistema de informações

Mercado: Perfil dos empreendedores, dinâmica socioeconômica dos territórios, abrangência e penetração, indicadores financeiros correntes, indicadores macroeconômicos.

Empreendedores Clientes das Microfinanceiras: Perfil, evolução socioeconômica.

Instituições operadoras: Operações, metodologias, produtos, estrutura, desempenho, desemprenho econômico-financeiro, governança corporativa.

Financiadores e Fomentadores: Produtos, critérios de avaliação, fundos de garantia, fundos de investimento em direitos creditórios – FIDC, outros fundos, investimento direto de pessoas físicas em instituições.

Criação de um sistema de informações

Estudo de casos: nacionais, outros países

Legislação e Regulamentação: Brasil, outros países

Treinamento: Agentes de crédito, gestores, conselho, marketing, Intrumentos financeiros, Matemática financeira

Cadastro de especialistas: Risco, gestão, gestão de pessoas

Avaliação: Instrumentos, especialistas

Estratégias

• Acesso a informações

A Pesquisa Nacional por Amostras de Domicílios (PNAD) do IBGE é o

instrumento de levantamento de dados socioeconômicos mais disseminado sobre a população por amostragem de domicílios.

A cada ano, a pesquisa apresenta um Suplemento específico, visando compreender a diferentes aspectos da realidade da população.

Propor ao IBGE a realização de um Suplemento sobre microfinanças, capaz de produzir informações significativas para o setor.

Estratégias

• Acesso a informações

Propor a criação de Bolsas de Estudo em pesquisa e desenvolvimento em novas tecnologias e métodos de concessão de crédito (CAPES/ CNPQ/ FINEP).

Estratégias

• Baixa capitalização das instituições

Ação Produto

i. Aumentar a Liquidez Desenho de um sistema de garantias; desenho de um fundo ou implantação de um

fundo de recebíveis microcreditícios.

ii. Incentivo à expansão das Desenho de um sistema de incentivos parainstituições expansão das instituições existentes

Estratégias

• Baixa articulação institucional

Ação

i. Mobilizar IMFs e fomentadores parainvestirem nos territórios

ii.Mobilizar municípios ou “consórcio de municípios” dos territórios para implantar políticas de

incentivos locais para IMFs.

Estratégias

• Formação insuficiente

Ação Produto

i. Implantar um programa de Criar um programa de educaçãoeducação financeira específica para o financeira para os

Microempreendedor (demanda) microempreendedores.

ii. Implantar um sistema de Um sistema de voucher

capacitação continuada para IMFs para capacitação de conselhos,

gestores e agentes de crédito.

Estratégias

• Desenvolvimento e difusão de novas tecnologias

Ação Produto

i. Incentivar o desenvolvimento Financiamento de pesquisasde novas metodologias para o desenvolvimento de novas

tecnologias e modelos de negócios

ii. Difundir novas tecnologias, Componente tecnológico

através de bancos de dados públicos do sistema de informações

Estudo de caso

• O IETS com apoio da CNSeg realizou pesquisa socioeconômica nas favelas do Rio de Janeiro sobre microseguros.

• O objetivo era identificar quais os fatores que podem ter uma maior incidência na tomada de decisões de famílias de baixa renda para comprar seguros.

Estudo de caso

• Favelas pesquisadas

- Santa Marta

A favela possui 4.688 moradores, em 1370 domicílios. São 3,4 pessoas por domicílio.

PIA: 82,6% Ocupados: 49,8%

- Chapéu Mangueira

A favela possui 1752 pessoas, em 503 domicílios. São 3,4 pessoas por domicílio.

PIA: 89% Ocupados: 54,7%

- Babilônia

A favela possui 2162 moradores, em 641 domicílios.

PIA: 83% Ocupados: 52%

Estudo de caso

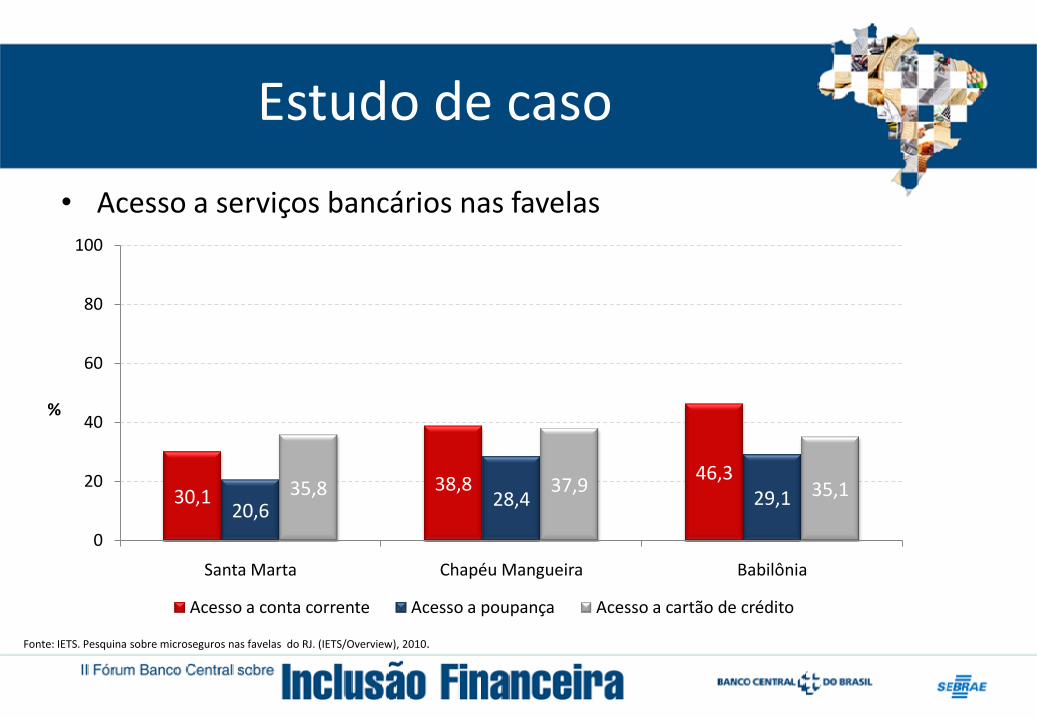

• Acesso a serviços bancários

Primeiramente, foi mensurado o acesso a serviços bancários com o propósito de identificar o grau de inclusão financeira dos domicílios das favelas.

Estudo de caso

• Acesso a serviços bancários nas favelas

30,138,8

46,3

20,628,4 29,135,8 37,9 35,1

0

20

40

60

80

100

Santa Marta Chapéu Mangueira Babilônia

%

Acesso a conta corrente Acesso a poupança Acesso a cartão de crédito

Fonte: IETS. Pesquina sobre microseguros nas favelas do RJ. (IETS/Overview), 2010.

Estudo de caso

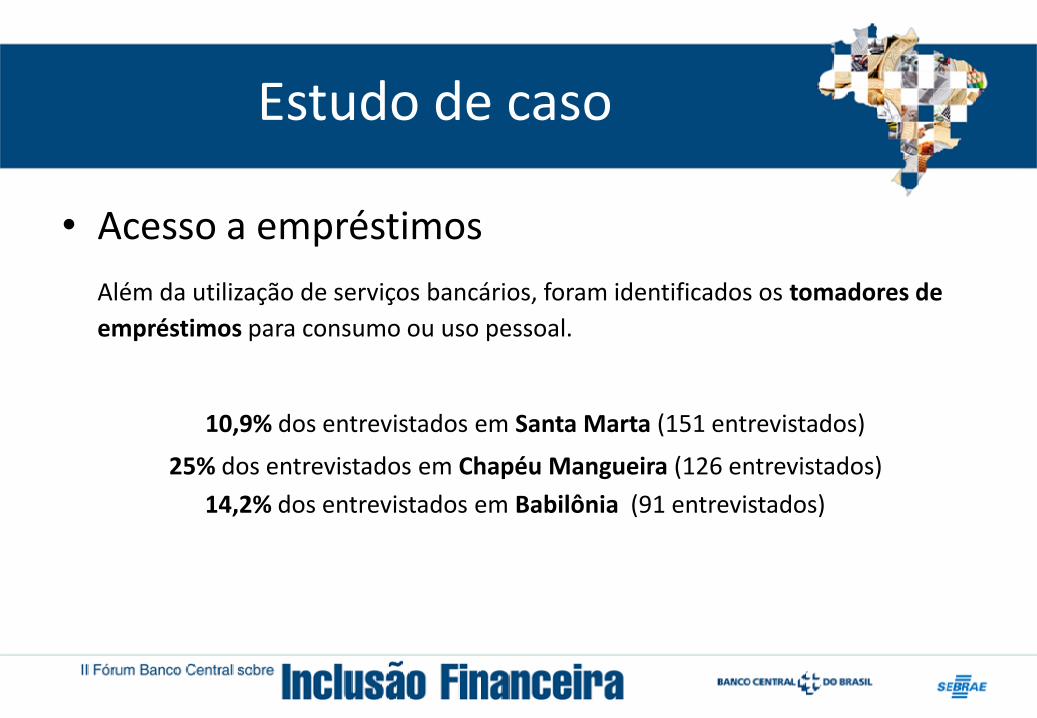

• Acesso a empréstimos

Além da utilização de serviços bancários, foram identificados os tomadores de

empréstimos para consumo ou uso pessoal.

10,9% dos entrevistados em Santa Marta (151 entrevistados)

25% dos entrevistados em Chapéu Mangueira (126 entrevistados)

14,2% dos entrevistados em Babilônia (91 entrevistados)

Estudo de caso

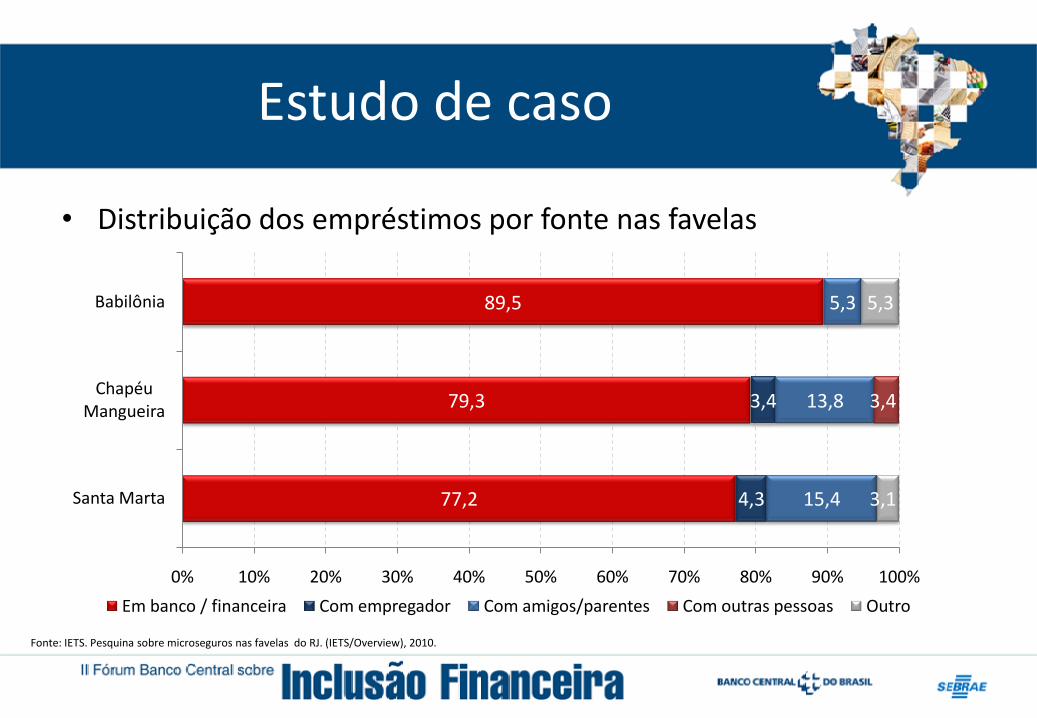

• Distribuição dos empréstimos por fonte nas favelas

77,2

79,3

89,5

4,3

3,4

15,4

13,8

5,3

3,4

3,1

5,3

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Santa Marta

Chapéu Mangueira

Babilônia

Em banco / financeira Com empregador Com amigos/parentes Com outras pessoas Outro

Fonte: IETS. Pesquina sobre microseguros nas favelas do RJ. (IETS/Overview), 2010.

Estudo de caso

• Acesso a seguros

Um dos principais objetivos da pesquisa era avaliar o conhecimento sobre

seguros e acesso da população às diferentes modalidades.

Estudo de caso

• Conhecimento sobre seguros

40,1

56,9

63,4

59,9

43,1

36,6

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Santa Marta

Chapéu Mangueira

Babilônia

Conhece Seguro Não conhece Seguro

Fonte: IETS. Pesquisa sobre microseguros nas favelas do RJ. (IETS/Overview), 2010.

Estudo de caso

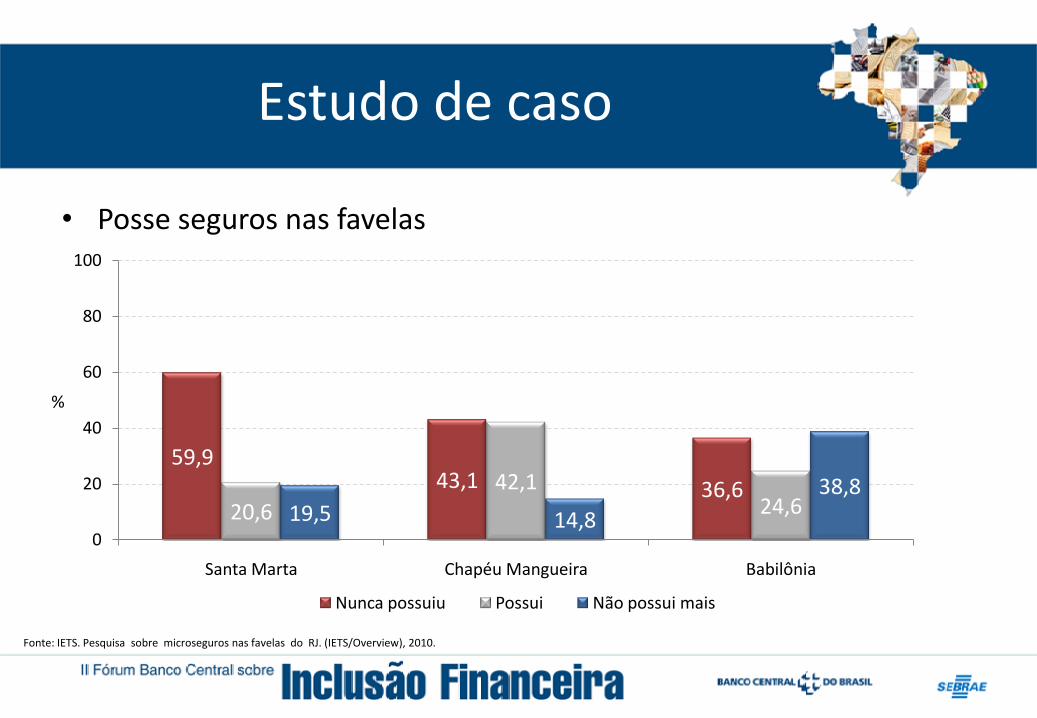

• Posse seguros nas favelas

59,943,1 36,6

20,6

42,124,619,5 14,8

38,8

0

20

40

60

80

100

Santa Marta Chapéu Mangueira Babilônia

%

Nunca possuiu Possui Não possui mais

Fonte: IETS. Pesquisa sobre microseguros nas favelas do RJ. (IETS/Overview), 2010.

Estudo de caso

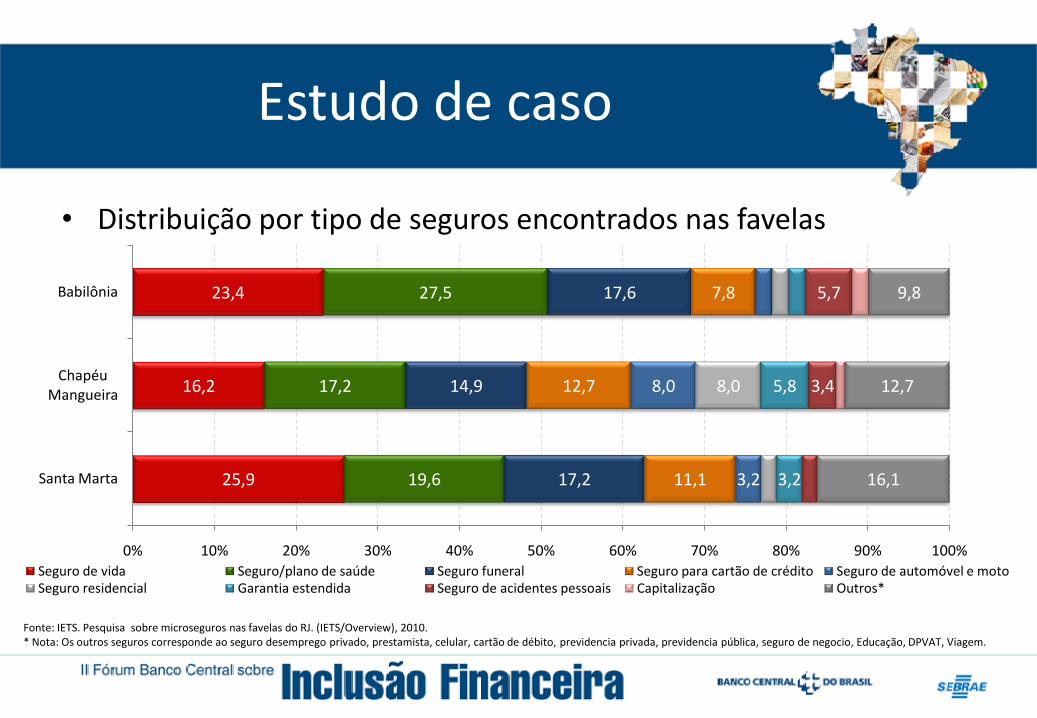

• Distribuição por tipo de seguros encontrados nas favelas

25,9

16,2

23,4

19,6

17,2

27,5

17,2

14,9

17,6

11,1

12,7

7,8

3,2

8,0 8,0

3,2

5,8 3,4

5,7

16,1

12,7

9,8

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Santa Marta

Chapéu Mangueira

Babilônia

Seguro de vida Seguro/plano de saúde Seguro funeral Seguro para cartão de crédito Seguro de automóvel e motoSeguro residencial Garantia estendida Seguro de acidentes pessoais Capitalização Outros*

Fonte: IETS. Pesquisa sobre microseguros nas favelas do RJ. (IETS/Overview), 2010.* Nota: Os outros seguros corresponde ao seguro desemprego privado, prestamista, celular, cartão de débito, previdencia privada, previdencia pública, seguro de negocio, Educação, DPVAT, Viagem.

Estudo de caso

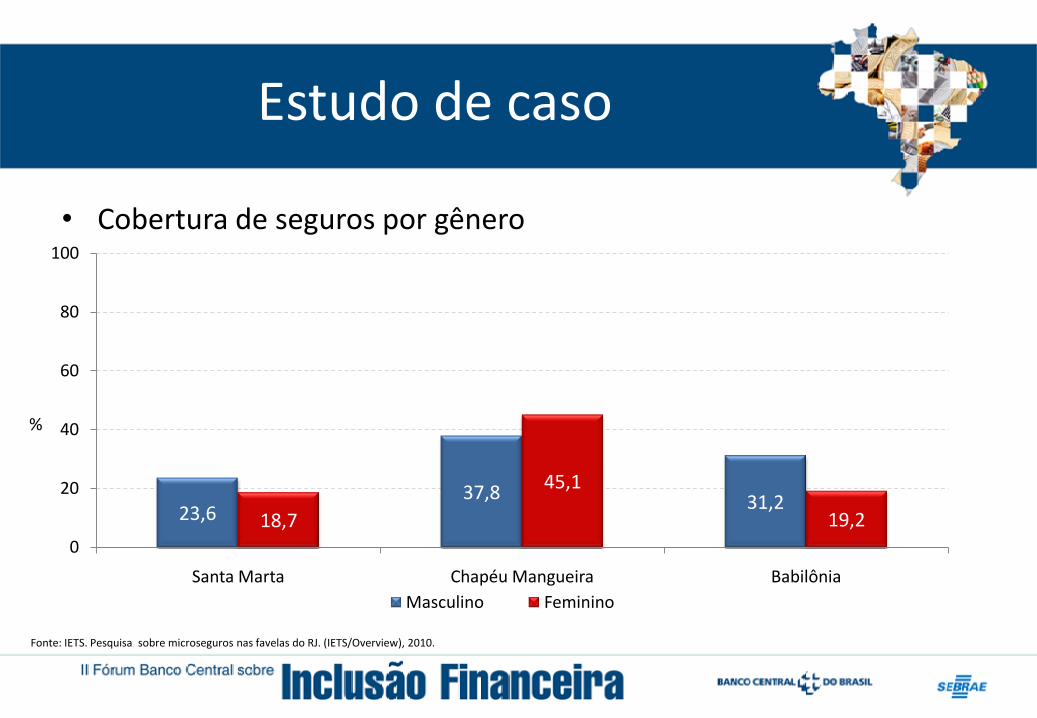

• Cobertura de seguros por gênero

23,637,8 31,2

18,7

45,1

19,20

20

40

60

80

100

Santa Marta Chapéu Mangueira Babilônia

%

Masculino Feminino

Fonte: IETS. Pesquisa sobre microseguros nas favelas do RJ. (IETS/Overview), 2010.