conheça a reforma da previdência · você terá direito a 51% da média acrescida de 1% por ano...

TRANSCRIPT

Conheça a Reforma da previdência

• O que muda na sua vida e da sua família?

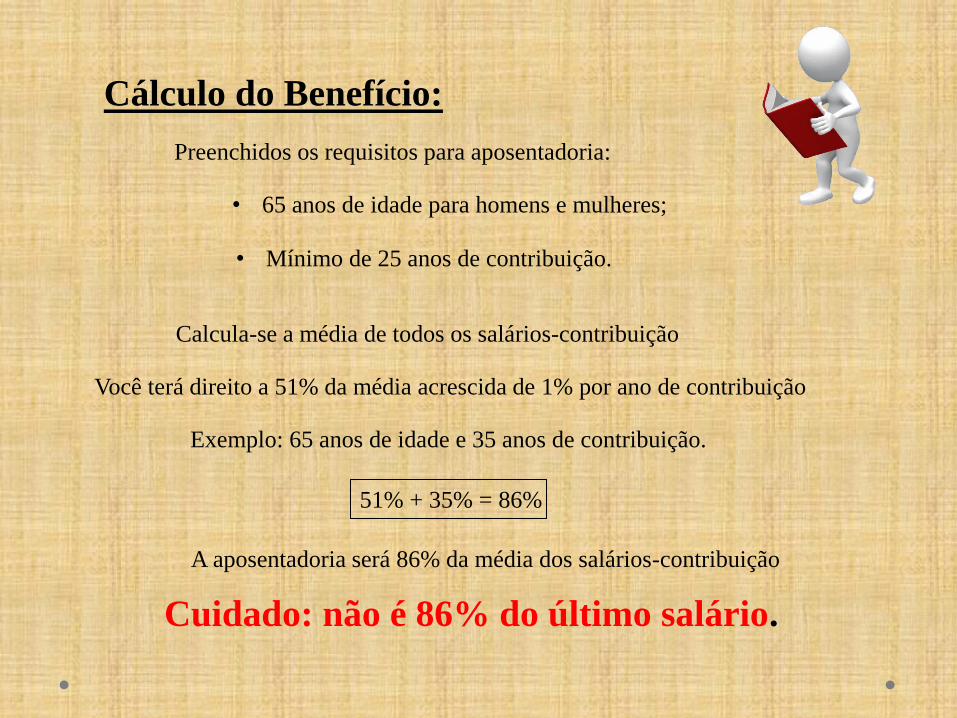

Cálculo do Benefício:

Preenchidos os requisitos para aposentadoria:

• 65 anos de idade para homens e mulheres;

• Mínimo de 25 anos de contribuição.

Calcula-se a média de todos os salários-contribuição

Você terá direito a 51% da média acrescida de 1% por ano de contribuição

Exemplo: 65 anos de idade e 35 anos de contribuição.

51% + 35% = 86%

A aposentadoria será 86% da média dos salários-contribuição

Cuidado: não é 86% do último salário.

Aposentadoria integral não é o último salário

Na realidade 49 anos corresponde a 49% a mais no cálculo do benefício

49% + 51 % = 100 % da média de salário-contribuição

Cuidado: contribuir por 49 anos não é 100 % do seu último salário!!!!!!!!

Além de receber menos, vejam o absurdo que pode ocorrer com o modelo proposto:

• Dois trabalhadores se aposentam aos sessenta e cinco anos e

apresentaram para cada ano de contribuição as seguintes médias:

Trabalhador 1 :

35 anos de contribuição sendo sobre o teto: R$ 5.189,82

Percentual da média que terá direito: 86%

Benefício: 86% de R$ 5.189,82 = R$ 4.463,25

Trabalhador 2:

49 anos de contribuição da seguinte forma:

35 anos com a média de R$ 5.189,82

14 anos com média de R$ 880,00

Média final: (35 x R$ 5.189,82 + 14 x R$ 880,00) / 49 = R$ 3.958,44

Percentual da média que terá direito: 100%

Benefício: 100% de R$ 3.958,44 = R$ 3.958,44

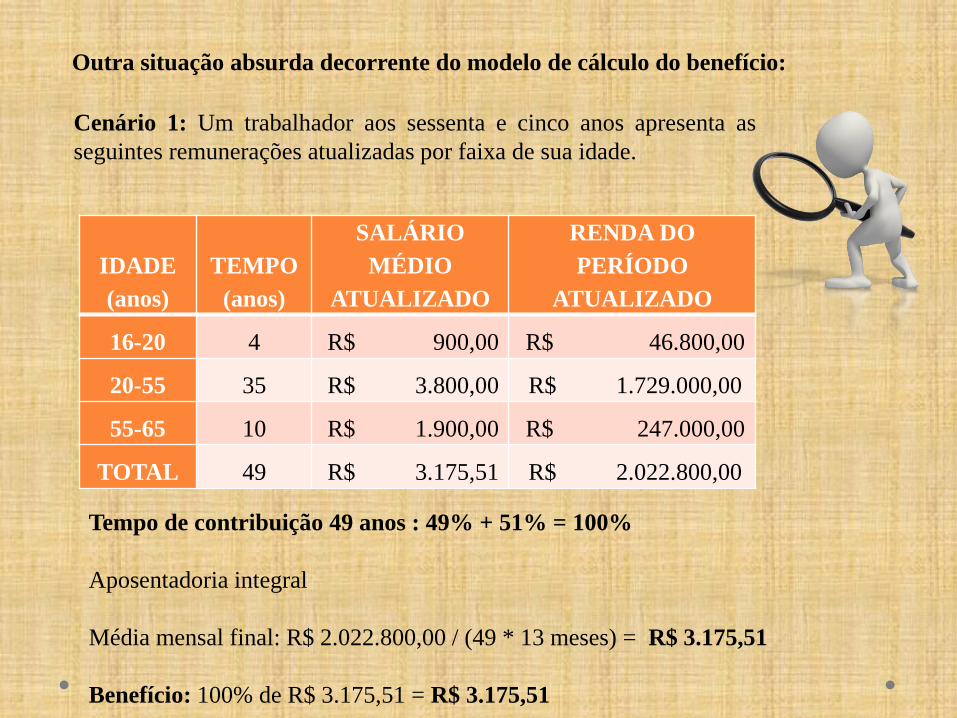

Outra situação absurda decorrente do modelo de cálculo do benefício:

Cenário 1: Um trabalhador aos sessenta e cinco anos apresenta as

seguintes remunerações atualizadas por faixa de sua idade.

Tempo de contribuição 49 anos : 49% + 51% = 100%

Aposentadoria integral

Média mensal final: R$ 2.022.800,00 / (49 * 13 meses) = R$ 3.175,51

Benefício: 100% de R$ 3.175,51 = R$ 3.175,51

IDADE

(anos)

TEMPO

(anos)

SALÁRIO

MÉDIO

ATUALIZADO

RENDA DO

PERÍODO

ATUALIZADO

16-20 4 R$ 900,00 R$ 46.800,00

20-55 35 R$ 3.800,00 R$ 1.729.000,00

55-65 10 R$ 1.900,00 R$ 247.000,00

TOTAL 49 R$ 3.175,51 R$ 2.022.800,00

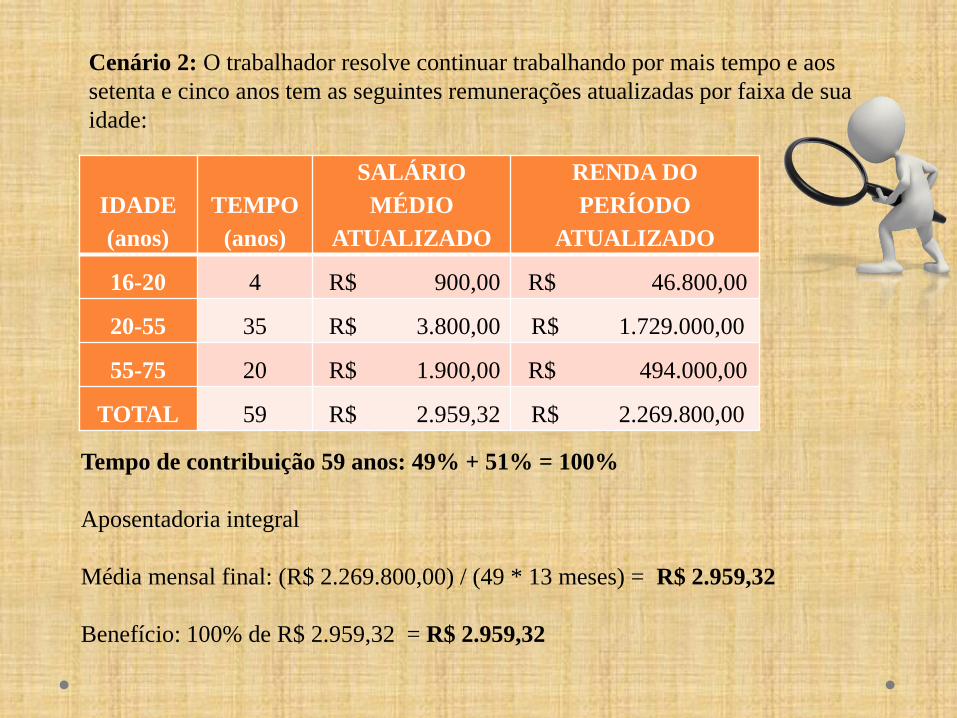

Cenário 2: O trabalhador resolve continuar trabalhando por mais tempo e aos

setenta e cinco anos tem as seguintes remunerações atualizadas por faixa de sua

idade:

Tempo de contribuição 59 anos: 49% + 51% = 100%

Aposentadoria integral

Média mensal final: (R$ 2.269.800,00) / (49 * 13 meses) = R$ 2.959,32

Benefício: 100% de R$ 2.959,32 = R$ 2.959,32

IDADE

(anos)

TEMPO

(anos)

SALÁRIO

MÉDIO

ATUALIZADO

RENDA DO

PERÍODO

ATUALIZADO

16-20 4 R$ 900,00 R$ 46.800,00

20-55 35 R$ 3.800,00 R$ 1.729.000,00

55-75 20 R$ 1.900,00 R$ 494.000,00

TOTAL 59 R$ 2.959,32 R$ 2.269.800,00

• Contribuiu por mais 10 anos além da aposentadoria

integral, idade mais avançada e teve diminuição do

benefício.

Aplicando a regra atual do RGPS tem-se o seguinte:

Para evitar as distorções acima é preciso levar em

consideração a idade e tempo de contribuição na

aposentadoria.

CENÁRIO IDADE

(anos)

TEMPO DE

CONTRIBUIÇÃO

(anos)

80% SALÁRIO

MÉDIO

FATOR

PREVIDENCIÁRIO

APOSENTADORIA

CALCULADA

APOSENTADORIA

LIMITADA TETO

1 65 49 R$ 3.596,43 1,496 R$ 5.380,26 R$ 5.380,26

2 75 59 R$ 3.308,90 2,996 R$ 9.913,46 R$ 5.531,31

Perigo: contribuir mais não significa maior valor de

aposentadoria !!!!!!!!!!!

Perguntas em aberto:

• Poderá o trabalhador pedir para excluir da média as

contribuições baixas, mesmo reduzindo o percentual da média?

• Quais contribuições devem ficar de fora para não prejudicar o

trabalhador?

Uma lei de mais fácil e rápida aprovação deverá

definir tudo isso.

Você quer que tudo isso seja tão facilmente mudado

pelos parlamentares ?

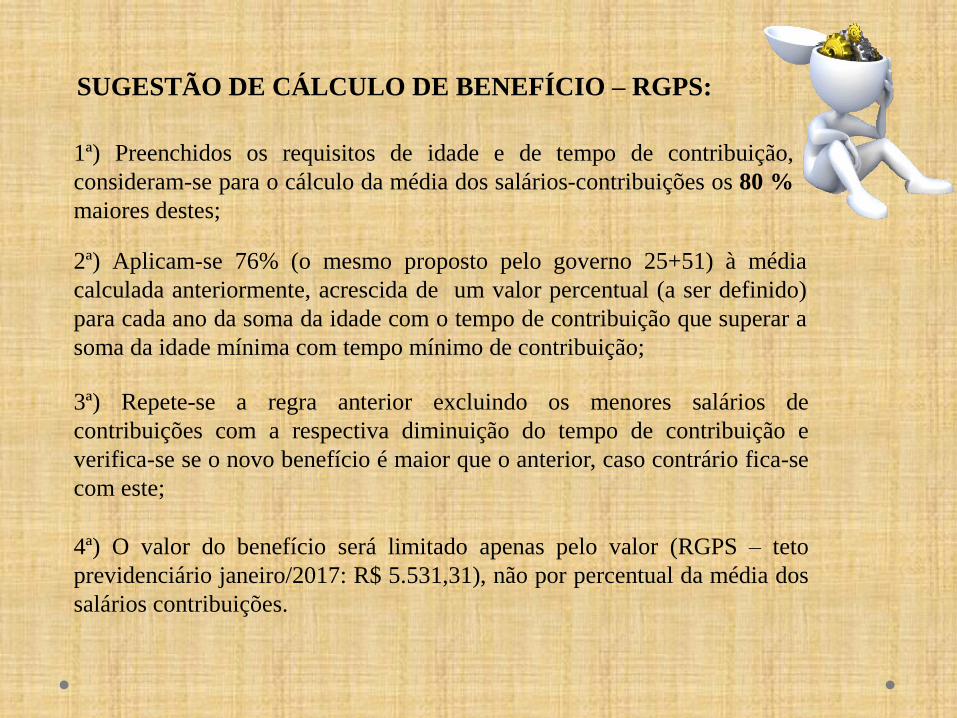

SUGESTÃO DE CÁLCULO DE BENEFÍCIO – RGPS:

1ª) Preenchidos os requisitos de idade e de tempo de contribuição,

consideram-se para o cálculo da média dos salários-contribuições os 80 %

maiores destes;

3ª) Repete-se a regra anterior excluindo os menores salários de

contribuições com a respectiva diminuição do tempo de contribuição e

verifica-se se o novo benefício é maior que o anterior, caso contrário fica-se

com este;

4ª) O valor do benefício será limitado apenas pelo valor (RGPS – teto

previdenciário janeiro/2017: R$ 5.531,31), não por percentual da média dos

salários contribuições.

2ª) Aplicam-se 76% (o mesmo proposto pelo governo 25+51) à média

calculada anteriormente, acrescida de um valor percentual (a ser definido)

para cada ano da soma da idade com o tempo de contribuição que superar a

soma da idade mínima com tempo mínimo de contribuição;

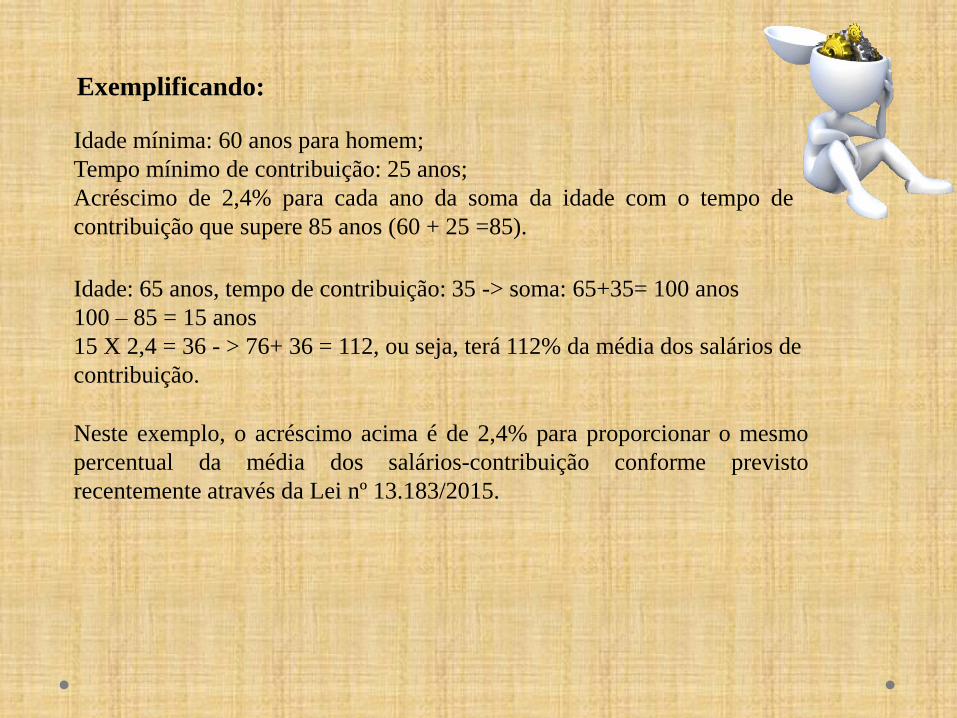

Exemplificando:

Idade mínima: 60 anos para homem;

Tempo mínimo de contribuição: 25 anos;

Acréscimo de 2,4% para cada ano da soma da idade com o tempo de

contribuição que supere 85 anos (60 + 25 =85).

Neste exemplo, o acréscimo acima é de 2,4% para proporcionar o mesmo

percentual da média dos salários-contribuição conforme previsto

recentemente através da Lei nº 13.183/2015.

Idade: 65 anos, tempo de contribuição: 35 -> soma: 65+35= 100 anos

100 – 85 = 15 anos

15 X 2,4 = 36 - > 76+ 36 = 112, ou seja, terá 112% da média dos salários de

contribuição.

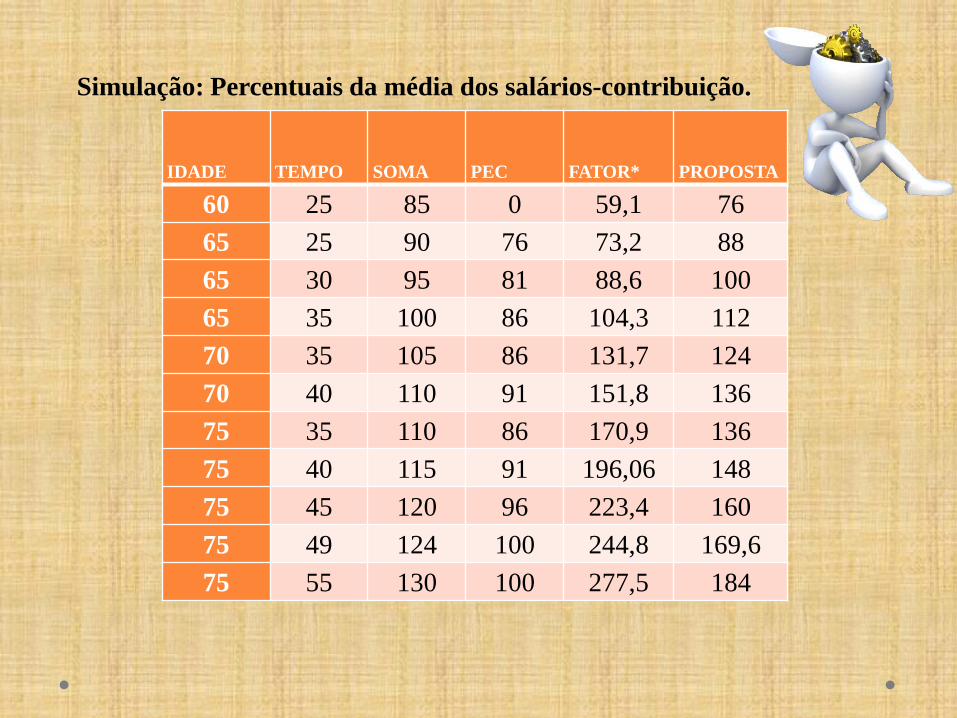

Simulação: Percentuais da média dos salários-contribuição.

IDADE TEMPO SOMA PEC FATOR* PROPOSTA

60 25 85 0 59,1 76

65 25 90 76 73,2 88

65 30 95 81 88,6 100

65 35 100 86 104,3 112

70 35 105 86 131,7 124

70 40 110 91 151,8 136

75 35 110 86 170,9 136

75 40 115 91 196,06 148

75 45 120 96 223,4 160

75 49 124 100 244,8 169,6

75 55 130 100 277,5 184

Simulação: Percentuais da média dos salários-contribuição.

Idade mínima:

• No serviço público já existe idade mínima – 60 anos para homens e

55 anos para mulheres.

Proposta: 65 anos para homens e mulheres.

Em média a aposentadoria no Regime Geral de Previdência ocorre aos 55 anos.

Consequências:

• Não terão direito à aposentadoria certas classes de trabalhadores e

parcela considerável da população brasileira;

• Na iniciativa privada não há o requisito da idade mínima.

• Você trabalhará por mais 10 anos para se aposentar e terá menos 10

anos recebendo aposentadoria.

O governo quer idade mínima dos países desenvolvidos.

No Japão, somente em 2025, a idade mínima será 65 anos.

A expectativa de vida do japonês é superior a 81 anos, logo são

16 anos recebendo aposentadoria.

E o Brasil ???????

Somos um país de enormes desigualdades, há regiões que a

expectativa de vida é inferior a 65 anos.

A nossa média é 75 anos.

Vamos fazer um exercício..

Espera-se que o jovem brasileiro dedique-se aos estudos e

posteriormente trabalhe.

Concluídos os seus estudos (diploma universitário), tem a sorte

de empregar-se aos 22 anos. Resolve ter a aposentadoria integral

da proposta, ou seja, terá que trabalhar por 49 anos.

Desta forma irá se aposentar aos 71 anos, logo terá apenas 4

anos de aposentadoria se viver até a expectativa de vida

brasileira.

O Japão é um país, proporcionalmente, mais velho que o Brasil e

oferece, em média, 4 vezes o tempo de benefício que o modelo

proposto pelo governo brasileiro para aposentadoria integral.

Você concorda ????????????????????

Regra de Transição

• Deve servir para promover ajustes para quem estar no sistema previdenciário;

• A regras devem ser razoáveis e proporcionais conforme o tempo de participação;.

• Garantir que o participante do regime previdenciário possa se preparar para

aposentadoria .

A proposta atende os requisitos acima ?

• Pedágio de 50% do tempo que falta para aposentadoria segundo as regras

atuais.

A reforma de 98 previu 20% - discutida em 3 anos.

• Idade mínima de 50 anos para homem e 45 para mulheres.

O corte pela idade provoca distorções enormes, quebra a proporcionalidade pelo

tempo de contribuição e impossibilita o participante se preparar para

aposentadoria.

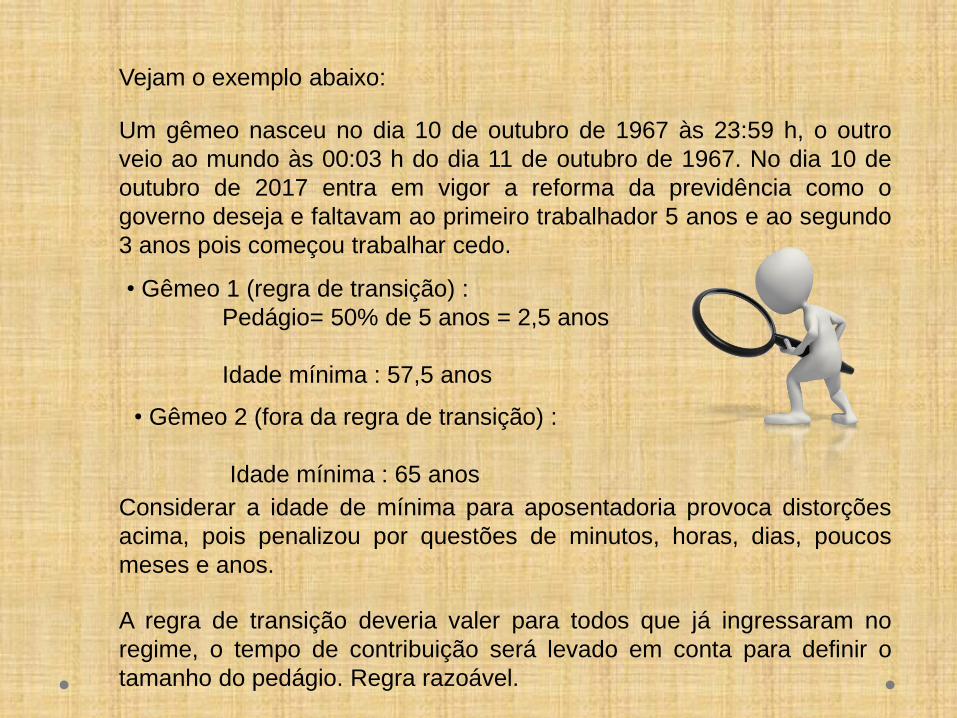

Vejam o exemplo abaixo:

Um gêmeo nasceu no dia 10 de outubro de 1967 às 23:59 h, o outro

veio ao mundo às 00:03 h do dia 11 de outubro de 1967. No dia 10 de

outubro de 2017 entra em vigor a reforma da previdência como o

governo deseja e faltavam ao primeiro trabalhador 5 anos e ao segundo

3 anos pois começou trabalhar cedo.

• Gêmeo 1 (regra de transição) :

Pedágio= 50% de 5 anos = 2,5 anos

Idade mínima : 57,5 anos

• Gêmeo 2 (fora da regra de transição) :

Idade mínima : 65 anos

Considerar a idade de mínima para aposentadoria provoca distorções

acima, pois penalizou por questões de minutos, horas, dias, poucos

meses e anos.

A regra de transição deveria valer para todos que já ingressaram no

regime, o tempo de contribuição será levado em conta para definir o

tamanho do pedágio. Regra razoável.

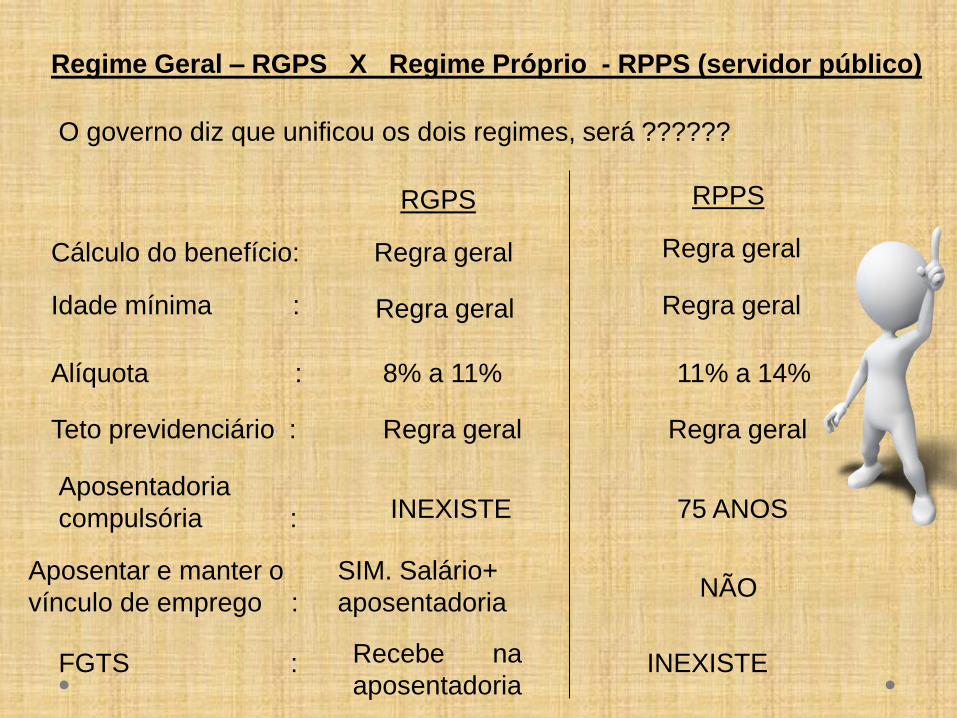

Regime Geral – RGPS X Regime Próprio - RPPS (servidor público)

O governo diz que unificou os dois regimes, será ??????

RGPS RPPS

Cálculo do benefício: Regra geral Regra geral

Idade mínima : Regra geral Regra geral

Alíquota : 8% a 11% 11% a 14%

Teto previdenciário : Regra geral Regra geral

Aposentadoria

compulsória : INEXISTE 75 ANOS

Aposentar e manter o

vínculo de emprego :

SIM. Salário+

aposentadoria NÃO

FGTS : Recebe na

aposentadoria INEXISTE

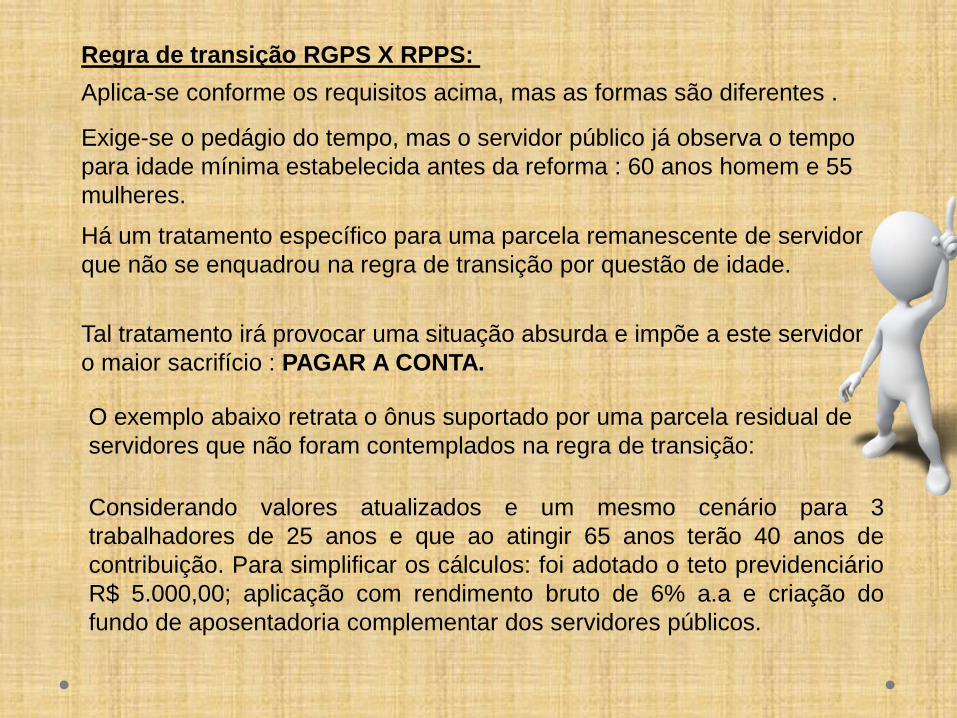

Regra de transição RGPS X RPPS:

Aplica-se conforme os requisitos acima, mas as formas são diferentes .

Exige-se o pedágio do tempo, mas o servidor público já observa o tempo

para idade mínima estabelecida antes da reforma : 60 anos homem e 55

mulheres.

Há um tratamento específico para uma parcela remanescente de servidor

que não se enquadrou na regra de transição por questão de idade.

Tal tratamento irá provocar uma situação absurda e impõe a este servidor

o maior sacrifício : PAGAR A CONTA.

O exemplo abaixo retrata o ônus suportado por uma parcela residual de

servidores que não foram contemplados na regra de transição:

Considerando valores atualizados e um mesmo cenário para 3

trabalhadores de 25 anos e que ao atingir 65 anos terão 40 anos de

contribuição. Para simplificar os cálculos: foi adotado o teto previdenciário

R$ 5.000,00; aplicação com rendimento bruto de 6% a.a e criação do

fundo de aposentadoria complementar dos servidores públicos.

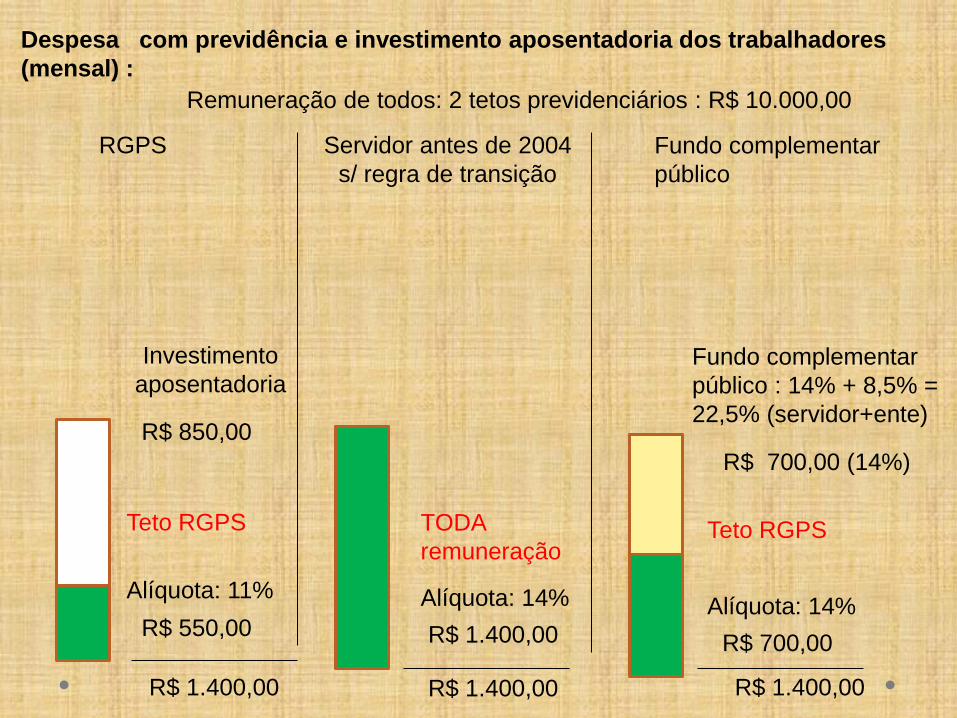

Remuneração de todos: 2 tetos previdenciários : R$ 10.000,00

Despesa com previdência e investimento aposentadoria dos trabalhadores

(mensal) :

RGPS Servidor antes de 2004

s/ regra de transição

Fundo complementar

público

Teto RGPS

Alíquota: 11%

TODA

remuneração

Alíquota: 14%

Teto RGPS

Alíquota: 14%

Investimento

aposentadoria

R$ 850,00

R$ 550,00 R$ 1.400,00

Fundo complementar

público : 14% + 8,5% =

22,5% (servidor+ente)

R$ 700,00 (14%)

R$ 700,00

R$ 1.400,00 R$ 1.400,00 R$ 1.400,00

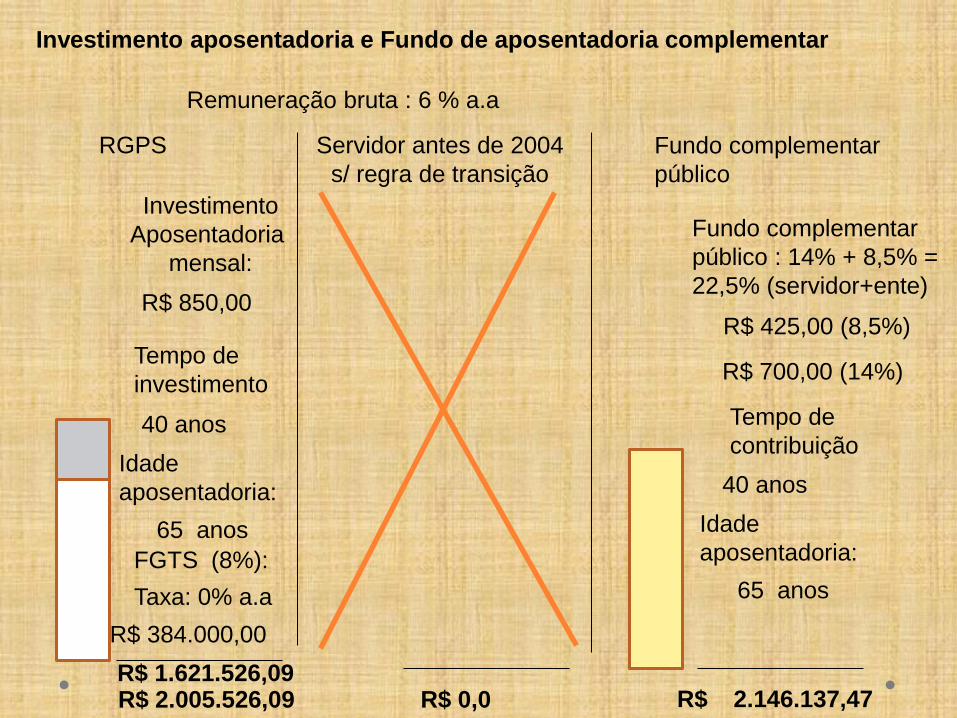

Remuneração bruta : 6 % a.a

Investimento aposentadoria e Fundo de aposentadoria complementar

RGPS Servidor antes de 2004

s/ regra de transição

Fundo complementar

público

Investimento

Aposentadoria

mensal:

R$ 850,00

Fundo complementar

público : 14% + 8,5% =

22,5% (servidor+ente)

R$ 425,00 (8,5%)

R$ 0,0

Tempo de

investimento

40 anos

Idade

aposentadoria:

65 anos

R$ 1.621.526,09

R$ 700,00 (14%)

Tempo de

contribuição

40 anos

Idade

aposentadoria:

65 anos

R$ 2.146.137,47

FGTS (8%):

Taxa: 0% a.a

R$ 384.000,00

R$ 2.005.526,09

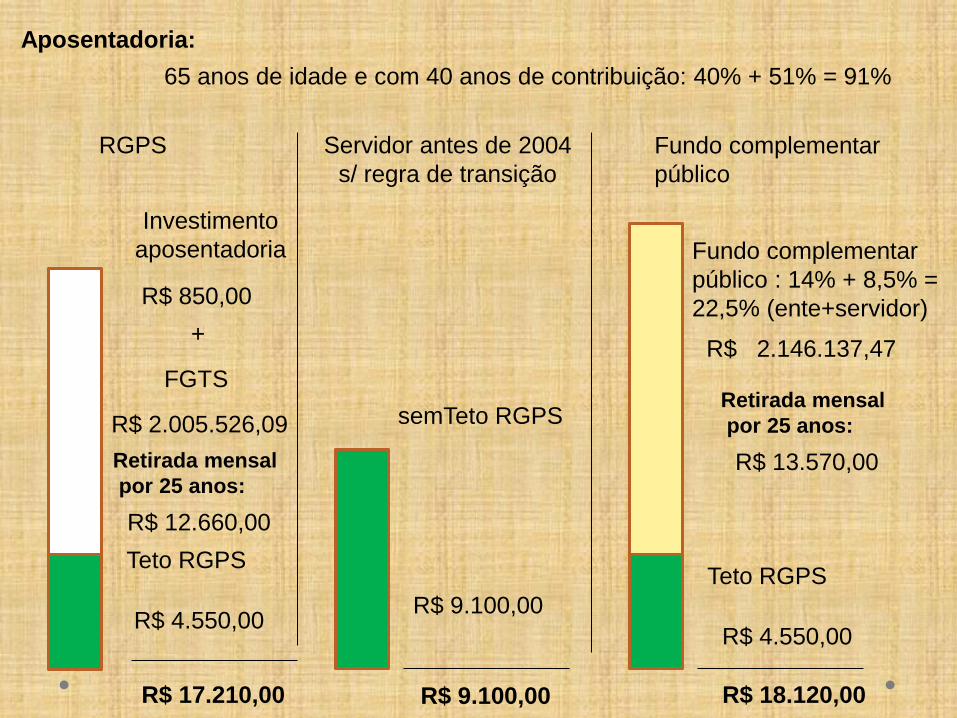

65 anos de idade e com 40 anos de contribuição: 40% + 51% = 91%

Aposentadoria:

RGPS Servidor antes de 2004

s/ regra de transição

Fundo complementar

público

Teto RGPS Teto RGPS

Investimento

aposentadoria

R$ 850,00

Fundo complementar

público : 14% + 8,5% =

22,5% (ente+servidor)

R$ 4.550,00 R$ 9.100,00

R$ 4.550,00

R$ 9.100,00

+

FGTS

R$ 2.005.526,09

Retirada mensal

por 25 anos:

R$ 12.660,00

R$ 17.210,00

R$ 2.146.137,47

Retirada mensal

por 25 anos:

R$ 13.570,00

R$ 18.120,00

semTeto RGPS

65 anos de idade e com 40 anos de contribuição: 40% + 51% = 91%

Resumo:

RGPS Servidor antes de 2004

s/ regra de transição Fundo complementar

público

Teto RGPS

SEM TETO

Teto RGPS

Despesa com

previdência e

investimento:

Mês:R$ 1.400,00

R$ 4.550,00 R$ 4.550,00

R$ 9.100,00

Total (40 anos):

R$ 728.000,00

Retirada mensal

por 25 anos:

R$ 12.660,00

R$ 17.210,00

R$ 728.000,00

Retirada mensal

por 25 anos:

R$ 13.570,00

R$ 18.120,00

Despesa apenas

com previdência: Despesa apenas

com previdência:

Mês:R$ 1.400,00 Mês:R$ 1.400,00

Total (40 anos):

R$ 728.000,00

Total (40 anos):

O servidor, antes de 2004 s/ regra de transição e faltando 16

anos para os 65 anos, terá que:

• Poupar mensalmente R$ 4.513,00 até 65 anos para ter a

mesma aposentadoria do futuro servidor;

• Comprometer 59% ( 14% + 45 %) da sua remuneração para

obter a mesma aposentadoria do futuro servidor .

O servidor, antes de 2004 s/ regra de transição, ao falecer

deixará de pensão metade da sua aposentadoria, enquanto , o

trabalhador privado deixará metade da sua aposentadoria e o

montante poupado para complementar este benefício.

ABSURDO: servidor fora da regra de transição terá uma

situação pior que os futuros colegas (previdência

complementar) e os que ingressaram com ele e se

enquadraram na regra de transição.

O governo tem pressa e quer aprovar sem um debate

amplo com a sociedade.

Prega que, se não aprovar a reforma da

previdência, o país não sairá da crise e ninguém

receberá benefício da previdência.

Será verdade ?

A reforma não trará grande economia de imediato,

mas afetará muito o resto de sua vida. Não resolve

a crise atual, que pode passar em poucos anos, e

por conseguinte melhorar as receitas

previdenciárias.

A situação da previdência é crítica como o governo afirma?

A previdência faz parte do sistema de seguridade social.

A Constituição Federal criou outras fontes de financiamento para a

seguridade social além das contribuições do trabalhador e dos

empregadores .

Incluindo todas as receitas que o governo se recusa a considerar e,

segundo a Associação Nacional dos Auditores da Receita Federal do

Brasil – ANFIP, tem-se um superávit.

2014 – R$ 53 bilhões

2015 – R$ 11 bilhões

Você não acredita ?

O Congresso Nacional autorizou, em setembro/2016, a União gastar

livremente 30% das receitas de contribuições sociais que garantem a

seguridade social.

O governo pediria esta autorização se existisse déficit?

Você merece essa reforma? É possível uma reforma melhor, capitalizável

individualmente como a conta do FGTS, o

comparativo dos regimes dos 3 trabalhadores

mostra o potencial.

FIM

OBRIGADO