conference call - valor econô · pdf filealpargatas argentina 1. ... gastos mais...

TRANSCRIPT

Conference Call Resultados do 2T14 e 1S14 11/8/2014

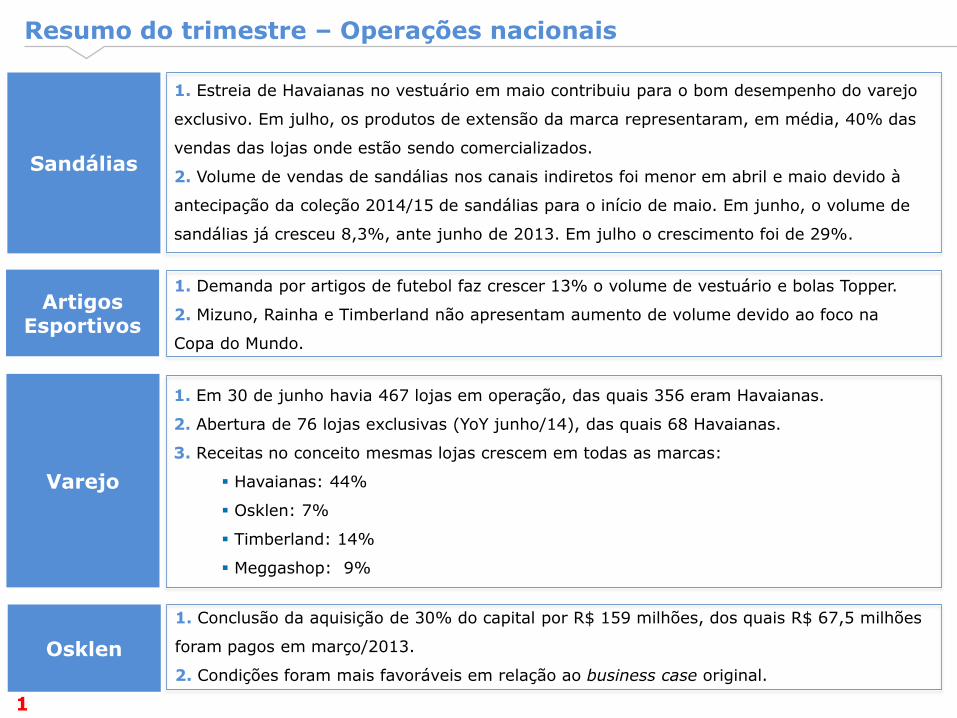

Resumo do trimestre – Operações nacionais

Sandálias

Artigos Esportivos

1. Estreia de Havaianas no vestuário em maio contribuiu para o bom desempenho do varejo

exclusivo. Em julho, os produtos de extensão da marca representaram, em média, 40% das

vendas das lojas onde estão sendo comercializados.

2. Volume de vendas de sandálias nos canais indiretos foi menor em abril e maio devido à

antecipação da coleção 2014/15 de sandálias para o início de maio. Em junho, o volume de

sandálias já cresceu 8,3%, ante junho de 2013. Em julho o crescimento foi de 29%.

1. Demanda por artigos de futebol faz crescer 13% o volume de vestuário e bolas Topper.

2. Mizuno, Rainha e Timberland não apresentam aumento de volume devido ao foco na

Copa do Mundo.

Varejo

1. Em 30 de junho havia 467 lojas em operação, das quais 356 eram Havaianas.

2. Abertura de 76 lojas exclusivas (YoY junho/14), das quais 68 Havaianas.

3. Receitas no conceito mesmas lojas crescem em todas as marcas:

Havaianas: 44%

Osklen: 7%

Timberland: 14%

Meggashop: 9%

Osklen

1. Conclusão da aquisição de 30% do capital por R$ 159 milhões, dos quais R$ 67,5 milhões

foram pagos em março/2013.

2. Condições foram mais favoráveis em relação ao business case original.

1

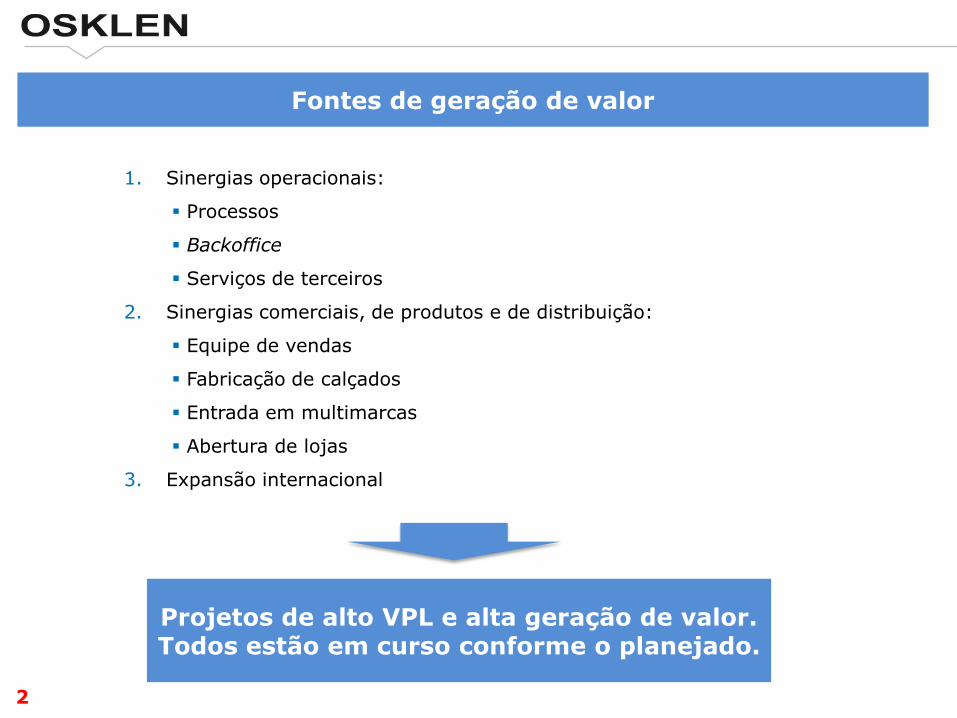

Fontes de geração de valor

1. Sinergias operacionais:

Processos

Backoffice

Serviços de terceiros

2. Sinergias comerciais, de produtos e de distribuição:

Equipe de vendas

Fabricação de calçados

Entrada em multimarcas

Abertura de lojas

3. Expansão internacional

Projetos de alto VPL e alta geração de valor. Todos estão em curso conforme o planejado.

2

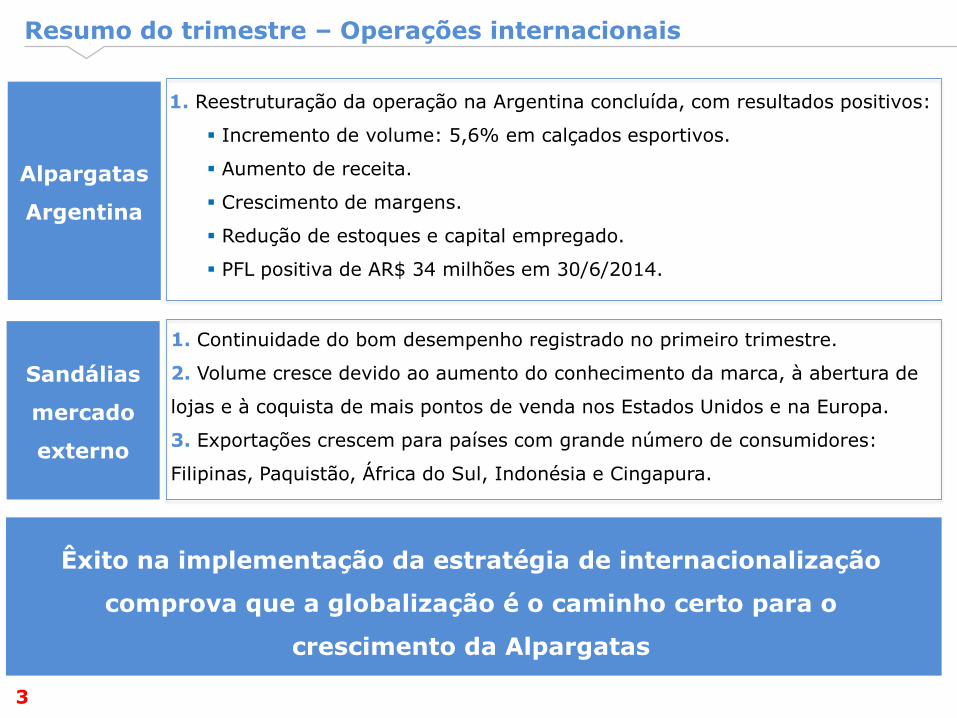

Alpargatas

Argentina

1. Reestruturação da operação na Argentina concluída, com resultados positivos:

Incremento de volume: 5,6% em calçados esportivos.

Aumento de receita.

Crescimento de margens.

Redução de estoques e capital empregado.

PFL positiva de AR$ 34 milhões em 30/6/2014.

Sandálias

mercado

externo

1. Continuidade do bom desempenho registrado no primeiro trimestre.

2. Volume cresce devido ao aumento do conhecimento da marca, à abertura de

lojas e à coquista de mais pontos de venda nos Estados Unidos e na Europa.

3. Exportações crescem para países com grande número de consumidores:

Filipinas, Paquistão, África do Sul, Indonésia e Cingapura.

Resumo do trimestre – Operações internacionais

Êxito na implementação da estratégia de internacionalização

comprova que a globalização é o caminho certo para o

crescimento da Alpargatas

3

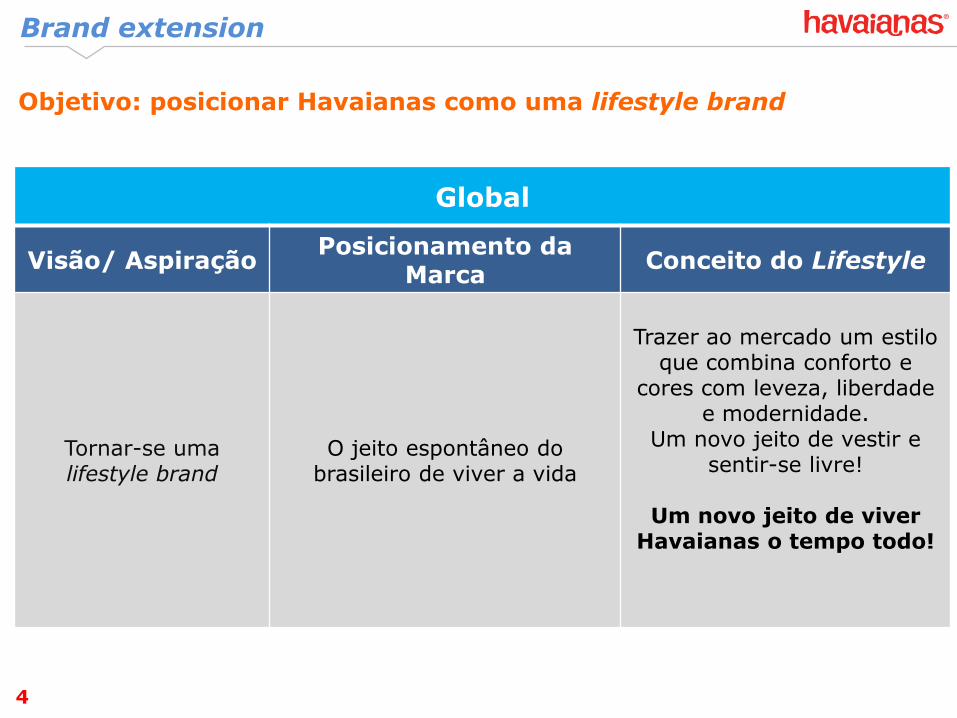

Global

Visão/ Aspiração Posicionamento da

Marca Conceito do Lifestyle

Tornar-se uma lifestyle brand

O jeito espontâneo do brasileiro de viver a vida

Trazer ao mercado um estilo

que combina conforto e cores com leveza, liberdade

e modernidade. Um novo jeito de vestir e

sentir-se livre!

Um novo jeito de viver Havaianas o tempo todo!

Objetivo: posicionar Havaianas como uma lifestyle brand

Brand extension

4

Havaianas lifestyle é uma extensão da vocação da marca

Sandálias Havaianas

Extensão de benefício

Lifestyle de Sandálias

“Pé na areia”

• Sandálias • Sneakers • “Alpargatas”

• Roupa de banho • Moda praia • Loungewear

• Moda Casual • Brazilian-inspired

Produtos Complementares

Lifestyle de Sandálias

“Espírito de verão”

• Bolsas • Óculos • Relógios

• Chinelos

Brand extension

5

No Brasil serão 4 formatos de lojas exclusivas Havaianas

Loja Conceito

Lojas Full / Próprias

Lojas Full / Franquias

Lojas Compactas

40-70 m2 Tamanho

Perfil da localização

• Localizadas em ruas premium

• Shoppings premium com alto fluxo (público: A ou AB)

• Shoppings premium com médio fluxo(AB)

• Shoppings com alto e médio fluxo (BC)

• Centros Urbanos

-Shoppings

-Rua

200-300 m2 130-150 m2 110-120 m2

Brand extension

6

CONCEPT STORE – Rua Oscar Freire (SP)

7

SHOPPING IGUATEMI - SP

8

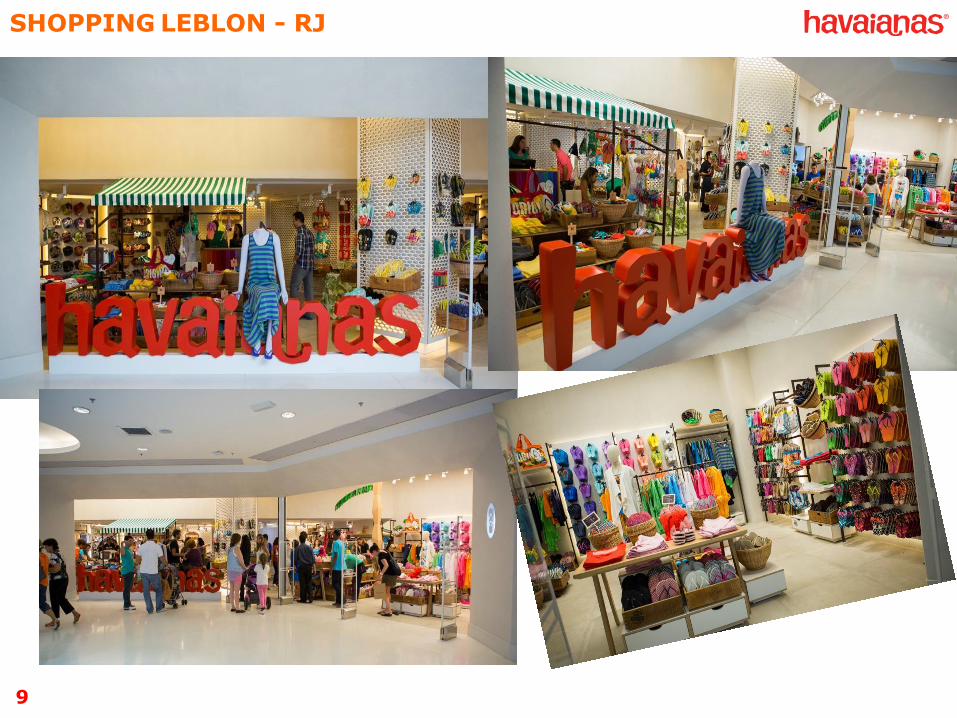

SHOPPING LEBLON - RJ

9

Feminino 60%

Masculino 40%

Total

30%

70%

484

209

275

A primeira coleção de vestuário Havaianas:

484 modelos/cores 60% feminino e 40% masculino 30% moda praia

Brand extension

10

Coleção Primavera Verão 2014 – Lançamento em 19 de Maio

Brand extension

11

Coleção Primavera Verão 2014 - Lançamento em 19 de Maio

Brand extension

12

Desempenho Financeiro José Roberto Lettiere

13

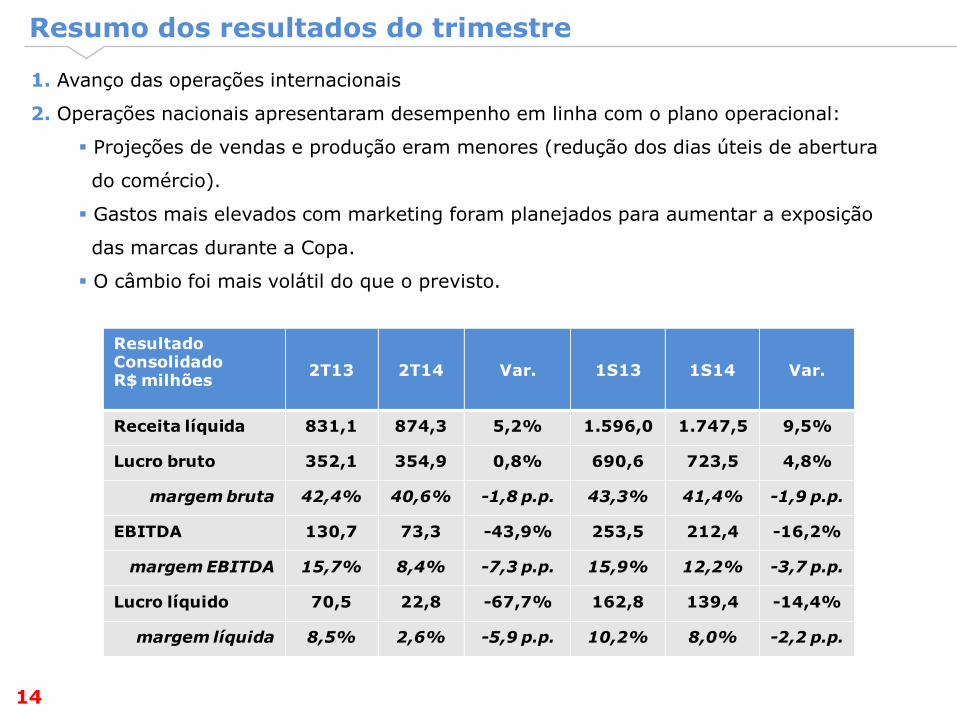

Resumo dos resultados do trimestre

Resultado ConsolidadoR$ milhões

2T13 2T14 Var. 1S13 1S14 Var.

Receita líquida 831,1 874,3 5,2% 1.596,0 1.747,5 9,5%

Lucro bruto 352,1 354,9 0,8% 690,6 723,5 4,8%

margem bruta 42,4% 40,6% -1,8 p.p. 43,3% 41,4% -1,9 p.p.

EBITDA 130,7 73,3 -43,9% 253,5 212,4 -16,2%

margem EBITDA 15,7% 8,4% -7,3 p.p. 15,9% 12,2% -3,7 p.p.

Lucro líquido 70,5 22,8 -67,7% 162,8 139,4 -14,4%

margem líquida 8,5% 2,6% -5,9 p.p. 10,2% 8,0% -2,2 p.p.

1. Avanço das operações internacionais

2. Operações nacionais apresentaram desempenho em linha com o plano operacional:

Projeções de vendas e produção eram menores (redução dos dias úteis de abertura

do comércio).

Gastos mais elevados com marketing foram planejados para aumentar a exposição

das marcas durante a Copa.

O câmbio foi mais volátil do que o previsto.

14

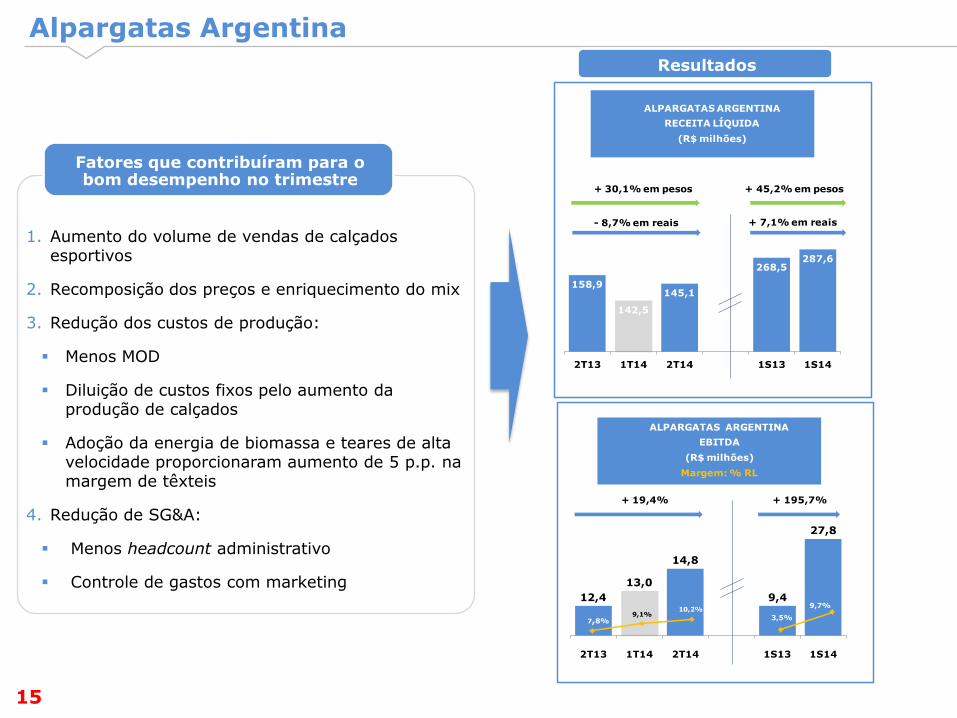

Alpargatas Argentina

1. Aumento do volume de vendas de calçados esportivos

2. Recomposição dos preços e enriquecimento do mix

3. Redução dos custos de produção:

Menos MOD

Diluição de custos fixos pelo aumento da produção de calçados

Adoção da energia de biomassa e teares de alta velocidade proporcionaram aumento de 5 p.p. na margem de têxteis

4. Redução de SG&A:

Menos headcount administrativo

Controle de gastos com marketing

Fatores que contribuíram para o bom desempenho no trimestre

Resultados

158,9

142,5

145,1

268,5287,6

2T13 1T14 2T14 1S13 1S14

ALPARGATAS ARGENTINA

RECEITA LÍQUIDA

(R$ milhões)

- 8,7% em reais + 7,1% em reais

+ 30,1% em pesos + 45,2% em pesos

12,4

13,0

14,8

9,4

27,8

2T13 1T14 2T14 1S13 1S14

ALPARGATAS ARGENTINA

EBITDA

(R$ milhões)

Margem: % RL

7,8%9,1%

10,2%

+ 195,7%+ 19,4%

3,5%

9,7%

15

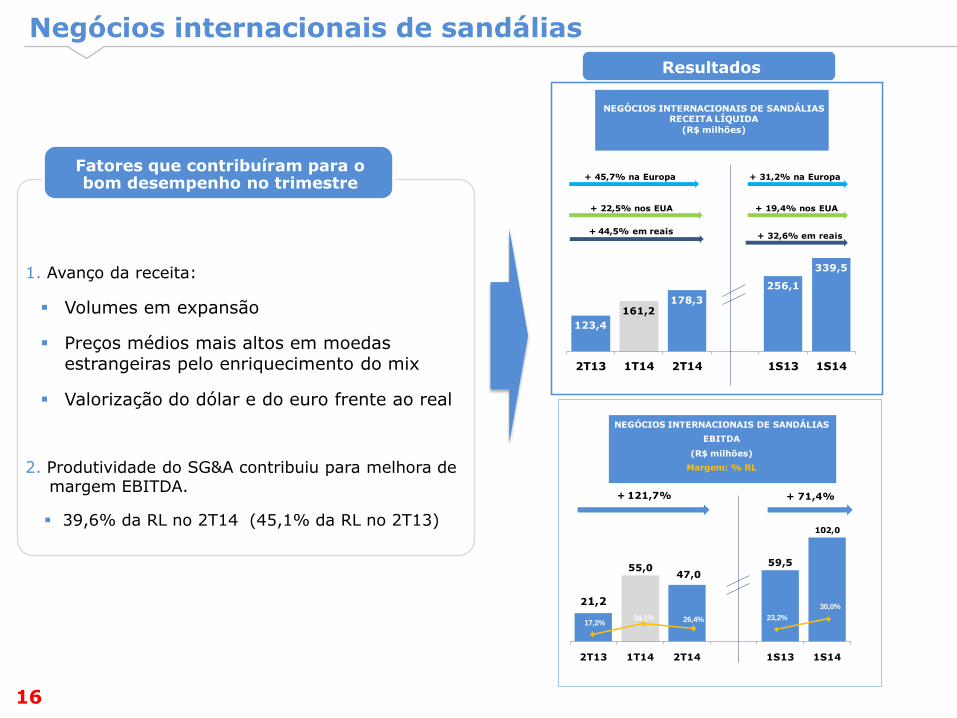

Negócios internacionais de sandálias

1. Avanço da receita:

Volumes em expansão

Preços médios mais altos em moedas estrangeiras pelo enriquecimento do mix

Valorização do dólar e do euro frente ao real

2. Produtividade do SG&A contribuiu para melhora de margem EBITDA.

39,6% da RL no 2T14 (45,1% da RL no 2T13)

Fatores que contribuíram para o bom desempenho no trimestre

Resultados

21,2

55,047,0

59,5

102,0

2T13 1T14 2T14 1S13 1S14

NEGÓCIOS INTERNACIONAIS DE SANDÁLIAS

EBITDA

(R$ milhões)

Margem: % RL

+ 121,7%

17,2%34,1% 26,4%

+ 71,4%

23,2%

30,0%

123,4

161,2178,3

256,1

339,5

2T13 1T14 2T14 1S13 1S14

NEGÓCIOS INTERNACIONAIS DE SANDÁLIASRECEITA LÍQUIDA

(R$ milhões)

+ 44,5% em reais+ 32,6% em reais

+ 19,4% nos EUA

+ 31,2% na Europa

+ 22,5% nos EUA

+ 45,7% na Europa

16

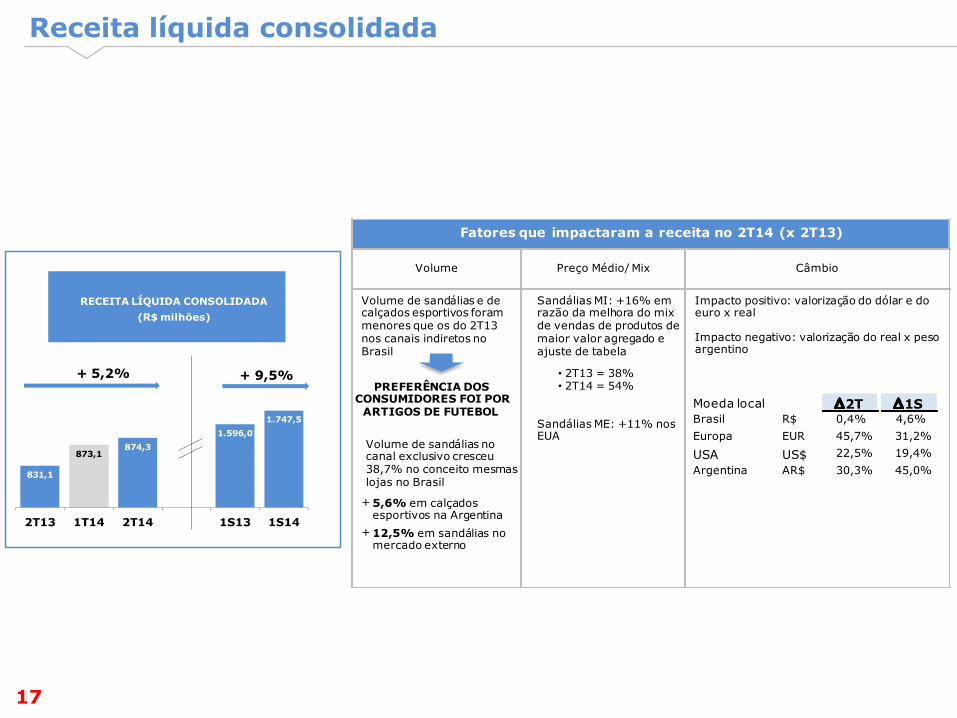

Receita líquida consolidada

831,1

873,1874,3

1.596,0

1.747,5

2T13 1T14 2T14 1S13 1S14

RECEITA LÍQUIDA CONSOLIDADA

(R$ milhões)

+ 5,2% + 9,5%

17

Fatores que impactaram a receita no 2T14 (x 2T13)

Volume Preço Médio/ Mix Câmbio

Volume de sandálias e de calçados esportivos foram menores que os do 2T13 nos canais indiretos no Brasil

PREFERÊNCIA DOSCONSUMIDORES FOI POR

ARTIGOS DE FUTEBOL

Volume de sandálias no canal exclusivo cresceu38,7% no conceito mesmas lojas no Brasil

+ 5,6% em calçados esportivos na Argentina

+ 12,5% em sandálias nomercado externo

Sandálias MI: +16% emrazão da melhora do mix de vendas de produtos de maior valor agregado eajuste de tabela

• 2T13 = 38%• 2T14 = 54%

Sandálias ME: +11% nos EUA

Impacto positivo: valorização do dólar e do euro x real

Impacto negativo: valorização do real x pesoargentino

Moeda local 2T 1SBrasil R$ 0,4% 4,6%

Europa EUR 45,7% 31,2%

USA US$ 22,5% 19,4%

Argentina AR$ 30,3% 45,0%

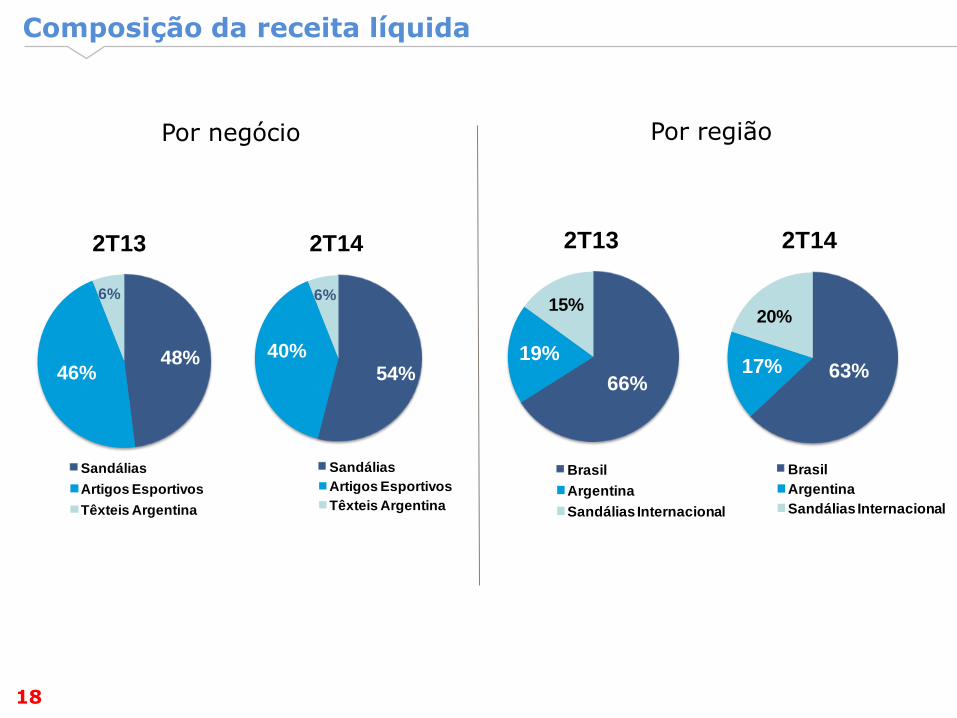

Composição da receita líquida

Por negócio Por região

48%46%

6%

Sandálias

Artigos Esportivos

Têxteis Argentina

54%40%

6%

Sandálias

Artigos Esportivos

Têxteis Argentina

2T13 2T14

66%

19%

15%

Brasil

Argentina

Sandálias Internacional

63%17%

20%

Brasil

Argentina

Sandálias Internacional

2T13 2T14

18

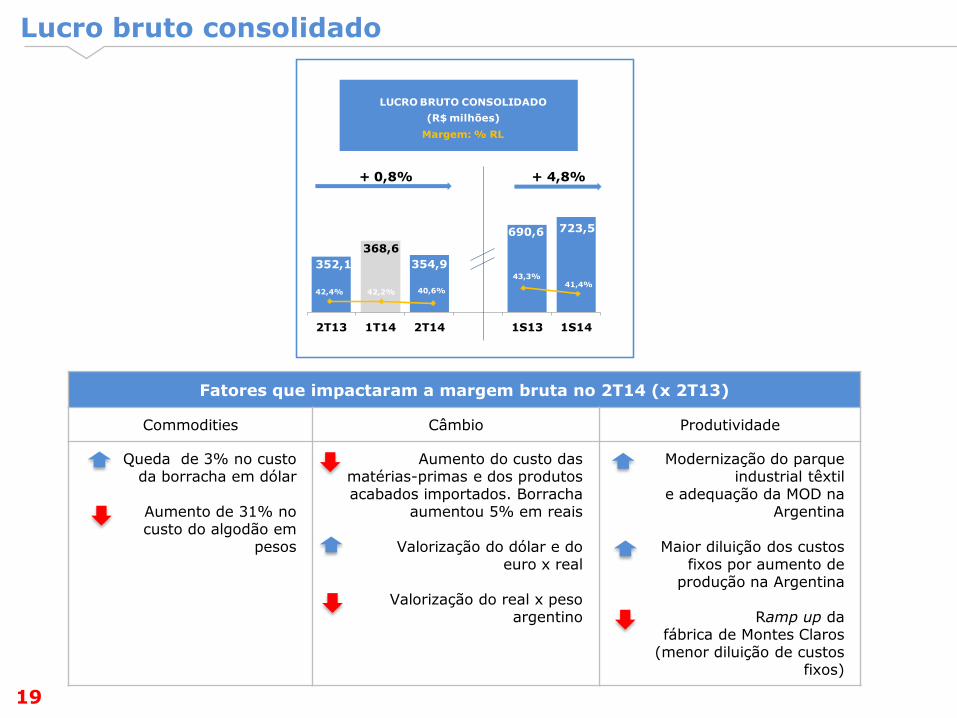

Lucro bruto consolidado

Fatores que impactaram a margem bruta no 2T14 (x 2T13)

Commodities Câmbio Produtividade

Queda de 3% no custo da borracha em dólar

Aumento de 31% no custo do algodão em

pesos

Aumento do custo das matérias-primas e dos produtos acabados importados. Borracha

aumentou 5% em reais

Valorização do dólar e do euro x real

Valorização do real x peso

argentino

Modernização do parque industrial têxtil

e adequação da MOD na Argentina

Maior diluição dos custos

fixos por aumento de produção na Argentina

Ramp up da fábrica de Montes Claros

(menor diluição de custos fixos)

352,1

368,6

354,9

690,6 723,5

2T13 1T14 2T14 1S13 1S14

LUCRO BRUTO CONSOLIDADO

(R$ milhões)

Margem: % RL

42,4% 42,2% 40,6%

+ 0,8% + 4,8%

43,3%41,4%

19

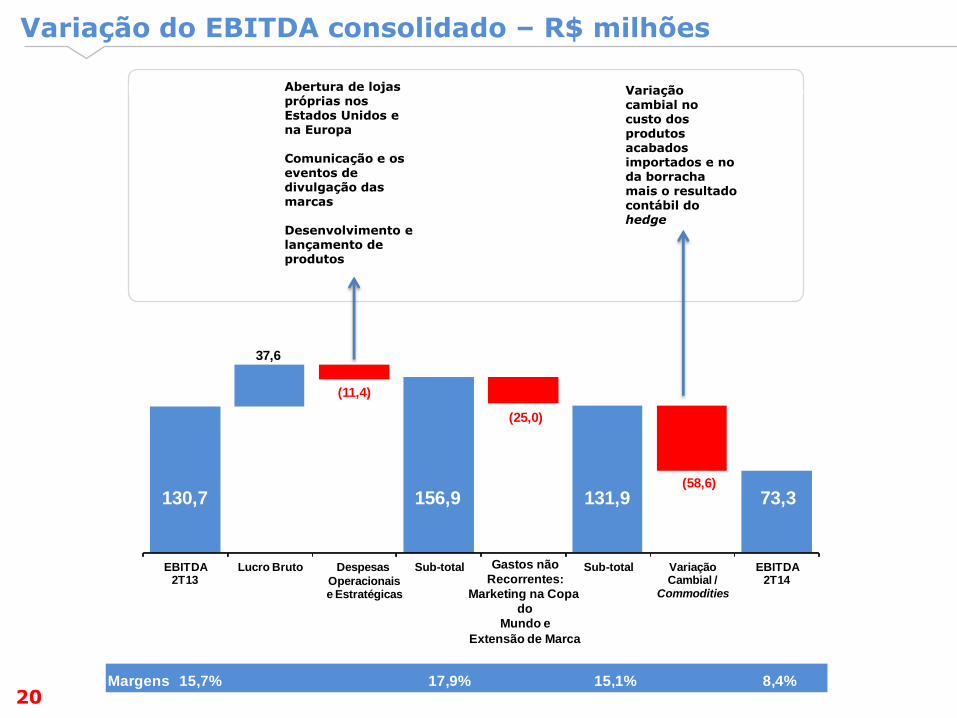

Margens 15,7% 17,9% 15,1% 8,4%

130,7

37,6

(11,4)

156,9

(25,0)

131,9 (58,6)

73,3

EBITDA2T13

Lucro Bruto Despesas

Operacionaise Estratégicas

Sub-total Sub-total Variação Cambial /

Commodities

EBITDA2T14

Gastos não

Recorrentes:

Marketing na Copa

do

Mundo e

Extensão de Marca

Variação do EBITDA consolidado – R$ milhões

Excluindo gastos não recorrentes e a variação cambial, o EBITDA atinge R$ 156,9 milhões e a margem 17,9%

Abertura de lojas próprias nos Estados Unidos e na Europa Comunicação e os eventos de divulgação das marcas Desenvolvimento e lançamento de produtos

Variação cambial no custo dos produtos acabados importados e no da borracha mais o resultado contábil do hedge

20

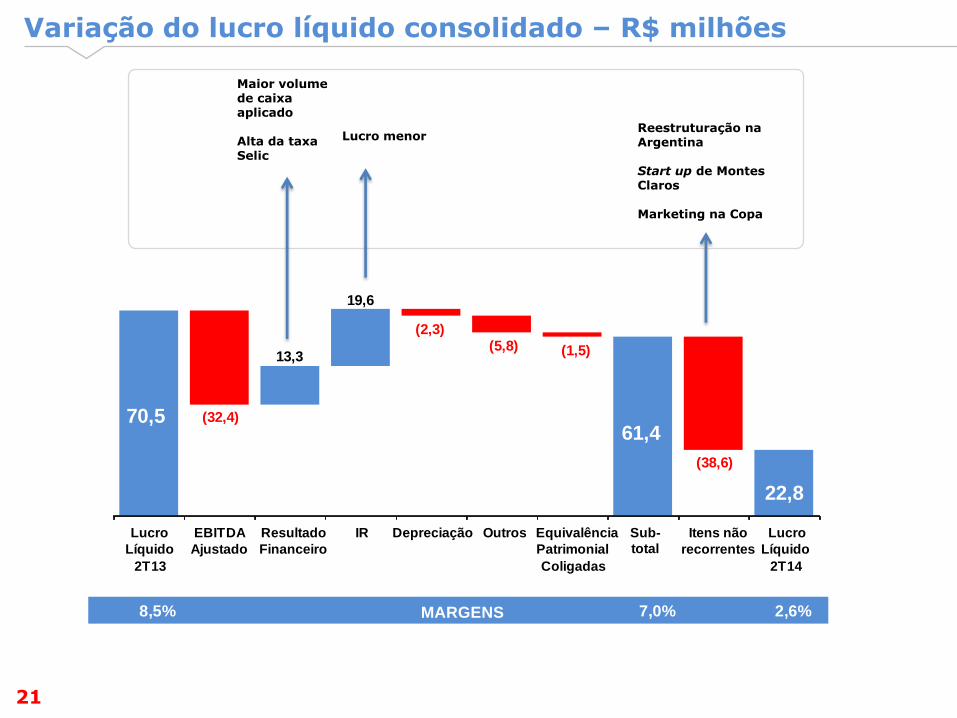

Variação do lucro líquido consolidado – R$ milhões

Reestruturação na Argentina Start up de Montes Claros Marketing na Copa

Maior volume de caixa aplicado Alta da taxa Selic

Lucro menor

21

(32,4)

(38,6)

70,5

13,3

19,6

(2,3)(5,8) (1,5)

61,4

22,80

10

20

30

40

50

60

70

80

Lucro

Líquido

2T13

EBITDA

Ajustado

Resultado

Financeiro

IR Depreciação Outros Equivalência

Patrimonial

Coligadas

Sub-

total

Itens não

recorrentes

Lucro

Líquido

2T14

8,4% 9,2% 8,5% 8,5% 7,0% 2,6% MARGENS

Variação do fluxo de caixa – R$ milhões

Geração operacional de caixa de R$ 149,7milhões se destaca no desempenho do 2T14

Geração operacional

de caixa:

R$ 149,7 milhões

639,0

453,2

(161,4)

(142,1)

788,7

46,0

(22,2)

7,1

(47,4)

772,2

(101,7)

670,5

SaldoFinal

30/06/2013

EBITDA Capitalde Giro

CAPEX Sub-totalOperacional

ResultadoFinanceiro

PagamentoIR/CSLL

Captação/Amortização

Dívidas

Outras Sub-total

RemuneraçãoAcionistas

SaldoFinal

30/06/2014

22

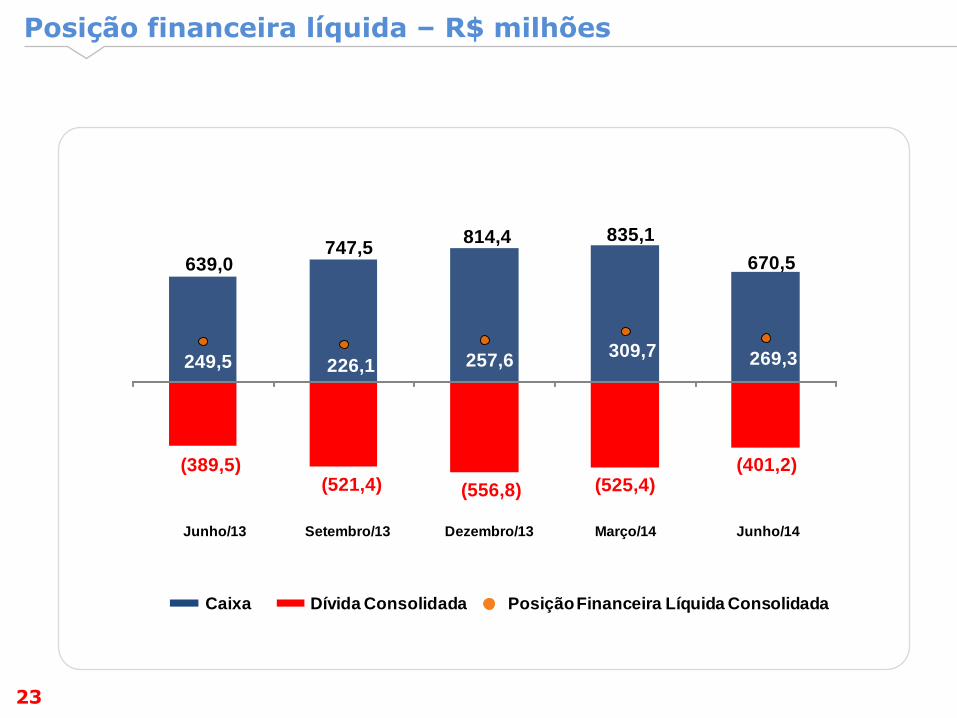

Posição financeira líquida – R$ milhões

PFL de R$ 269,3 milhões mantém solidez financeira

Caixa Dívida Consolidada Posição Financeira Líquida Consolidada

639,0 747,5

814,4 835,1

670,5

(389,5)(521,4) (556,8) (525,4)

(401,2)

249,5 226,1 257,6 309,7 269,3

Junho/13 Setembro/13 Dezembro/13 Março/14 Junho/14

23

2013 2014

Remuneração dos acionistas – R$ milhões

22,9

117,8

Pagos em 3/7

Pagos em 16/4

Payout

38,0% 50,5%

70,4

23,5

Serão pagos em 8/10 24,0

24

Mensagem Final Márcio Utsch

25