colegiado de ciências contábeisªncias contábeis será responsável pelo processo, desde a...

TRANSCRIPT

UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANAAUTORIZADA PELO DECRETO FEDERAL No 77.496 de 27/04/1976

Reconhecida pela Portaria Ministerial Nº 874/86 de 19/12/1986

DEPARTAMENTO DE CIÊNCIAS SOCIAIS APLICADASColegiado de Ciências Contábeis

CURSO DE ESPECIALIZAÇÃO EM CONTABILIDADE GERENCIAL COM ÊNFASE EM CONTROLADORIA

Feira da Santana Fevereiro/2009

2

UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANAAUTORIZADA PELO DECRETO FEDERAL No 77.496 de 27/04/1976

Reconhecida pela Portaria Ministerial Nº 874/86 de 19/12/1986

REITOR

Prof. José Carlos Barreto de Santana

VICE – REITOR

Prof. Washington Almeida Moura

COORDENADOR ACADÊMICO DO CURSO DE ESPECIALIZAÇÃO

Prof. Cremildo Atanazio de Souza

SECRETÁRIO DA PÓS - GRADUAÇÃO

Marcos Vinicius Mello Borges

3

3. IDENTIFICAÇÃO DO CURSO

3.1 – CURSO

Especialização em Contabilidade Gerencial com Ênfase em Controladoria

3.2 – ÁREA DE CONHECIMENTO

Ciências Sociais Aplicadas

3.3 – UNIDADE RESPONSÁVEL

Universidade Estadual de Feira de Santana

3.4 – COORDENADOR DO CURSO

Prof. Cremildo Atanazio de Souza

3.5 – PERÍODO DE REALIZAÇÃO

Início 03/08/2009 Término: 20/03/2011

3.6 – CARGA HORÁRIA

372 horas

3.7 – TIPO

Especialização

3.8 – MODALIDADE DO CURSO

Profissionalizante, com oferta de turmas a cada dois anos. As disciplinas serão

ministradas no turno noturno durante os dias da semana podendo ocorrer aulas diurnas aos

sábados, em conformidade com o calendário proposto adiante. Cada disciplina terá um máximo

de 08 (oito) horas/aula semanal.

3.9 – NÚMERO DE VAGAS

35 (trinta e cinco), das quais 05 (cinco) serão disponibilizadas para funcionários

da UEFS, devidamente aprovados na seleção.

4

3.10 – PROCESSO DE SELEÇÃO

O processo de seleção será realizado nas seguintes etapas:

1ª Etapa: Inscrição com entrega de documentação e currículo devidamente comprovado e

pagamento de taxa de inscrição no valor de R$ 50,00 (cinqüenta reais);Obs.: Os recursos adquiridos com a taxa de inscrição serão utilizados com aquisição de equipamentos de informática para que seja melhorada a estrutura da sala de práticas contábeis onde ocorrerão as aulas do curso.

2ª Etapa: Homologação das inscrições;

3ª Etapa: Aplicação de prova escrita;

4ª Etapa: Classificação dos inscritos através dos conceitos obtidos na prova inscrita e análise

curricular;

5º Etapa: Divulgação dos resultados de acordo com a pontuação adquirida, obedecendo aos

seguintes pesos: avaliação escrita peso de 70% (setenta por cento), análise curricular peso de

30% (trinta por cento).

Obs: Uma comissão composta por três professores nomeados pelo colegiado do Curso de

Ciências Contábeis será responsável pelo processo, desde a inscrição, homologação das mesmas,

análise de currículos, elaboração e aplicação das provas escritas até a divulgação dos resultados

finais.

Os funcionários da UEFS, que gozarão da isenção da taxa de inscrição, participarão de todo

o processo seletivo tendo sua vaga garantida mediante aprovação no mesmo, sendo que estes

concorrem somente com os demais funcionários.

3.11 – CLIENTELA

Portadores de Diplomas de Graduação ou Certificado de Conclusão de Curso de

Graduação fornecido por instituições reconhecidas e/ou autorizadas a funcionar pelo

Ministério da Educação e Cultura – MEC, nas áreas de Ciências Contábeis, Ciências

Econômicas, Graduação em Administração, Graduação em Direito e Áreas afins.

3.12 - OBJETIVO GERAL

Auxiliar na qualificação e capacitação de profissionais para aprimoramento

profissional, a fim de permitir aos egressos participarem de atividades efetivas de

práticas de Contabilidade Gerencial e Controladoria nos seus ambientes de trabalho.

5

3.13 - OBJETIVOS ESPECÍFICOS

Proporcionar conhecimentos aos profissionais para desenvolverem habilidades,

atitudes e competências para a implementação de programas internos de sistemas de informações

gerenciais;

Disponibilizar aos participantes instrumentos e técnicas voltados para a melhoria da

informação e aumento da produtividade nos serviços;

Permitir que um maior número de profissionais que não tenham qualificação na área

possa obter o conhecimento, a compreensão e as formas de utilização das ferramentas básicas

para a gestão da informação;

Disponibilizar métodos e técnicas para compreensão, por parte de cada participante,

do papel estratégico do profissional na melhoria do serviço prestado para os usuários das

informações aziendais;

Possibilitar condições para o desenvolvimento do potencial gerencial e

administrativo dos participantes, incentivando-os a praticarem os conhecimentos em suas

empresas;

Ampliar os conhecimentos teóricos e práticos sobre a gestão da informação e sua

aplicação nas atividades das empresas;

Desenvolver, senso crítico para implementar a filosofia da tecnologia da informação

gerencial, em qualquer tipo de organização.

3.14 – JUSTIFICATIVA

A demanda por informações gerenciais contábeis para tomada de decisão exige

capacitação constante. Estando a sociedade contemporânea, em permanente mutação, é premente

a necessidade da transformação transiente dos modelos de gerenciamento contábil das

6

corporações e demais entidades mercantis ou não para a formatação de um novo modelo capaz

de atender ás demandas mercadológicas.

O profissional que lida com a Contabilidade Gerencial é uma categoria que vem

crescendo, principalmente na última década, sendo alvo permanente de exigências da sociedade

empresarial, como um todo, na busca da melhoria da qualidade dos seus serviços.

A contabilidade gerencial é relacionada com o fornecimento de informações para

os administradores – isto é, aqueles que estão dentro da empresa e que são responsáveis pela

direção, tomada de decisões e controle das atividades das entidades.

A oferta da turma do Curso de Pós-Graduação em Contabilidade Gerencial com

Ênfase em Controladoria, ora proposta e a sua efetiva oferta, visa especializar profissionais na

geração de informações contábeis úteis à administração, significando um grande avanço para a

difusão da qualidade dos serviços contábeis, alem de atender ás premissas da Nova Estrutura

Curricular do Curso de Graduação em Ciências Contábeis e de tornar a UEFS socialmente

referenciada pela oferta efetiva de um produto que atualmente é oferecido exclusivamente por

Instituições particulares.

A globalização da economia e o advento da formação de grandes blocos econômicos

em todo o mundo alem da rapidez com que os meios de comunicação transmitem diariamente

informações sobre bens e serviços são sinais indicativos de que a competitividade, produtividade

e qualidade de produtos e serviços estão presentes a cada instante no contexto aziendal e,

portanto, os gestores das empresas demandam de informações para tomada de decisão. Sendo

assim, toda esta categoria profissional deve estar comprometida com o desenvolvimento e com a

atuação diferenciada, sob pena de perder seu espaço junto à sociedade em geral. Neste contexto

os profissionais precisam estar capacitados para proverem os administradores de informações

obtidas através da contabilidade gerencial.

A proposta de oferta desta turma do Curso de Especialização em Contabilidade

Gerencial com Ênfase em Controladoria e a continuidade sistemática da oferta vem ao encontro

das necessidades identificadas pelo Colegiado do Curso de Ciências Contábeis, mensuradas

pela procura intensa de informações de supostos candidatos via telefone e sobretudo pela

necessidade de cumprimento das premissas do Novo Projeto Acadêmico do curso de Graduação

em Ciências Contábeis implantado em 2007.1 que prevê a formação de núcleos de estudos

específicos, visando a criação de linhas de pesquisas que possam, a médio prazo, propiciar as

condições para a discussão da formatação de pelo menos um curso de Pós - Graduação Strictu

Sensu nas áreas de Contabilidade Gerencial e Controladoria.

7

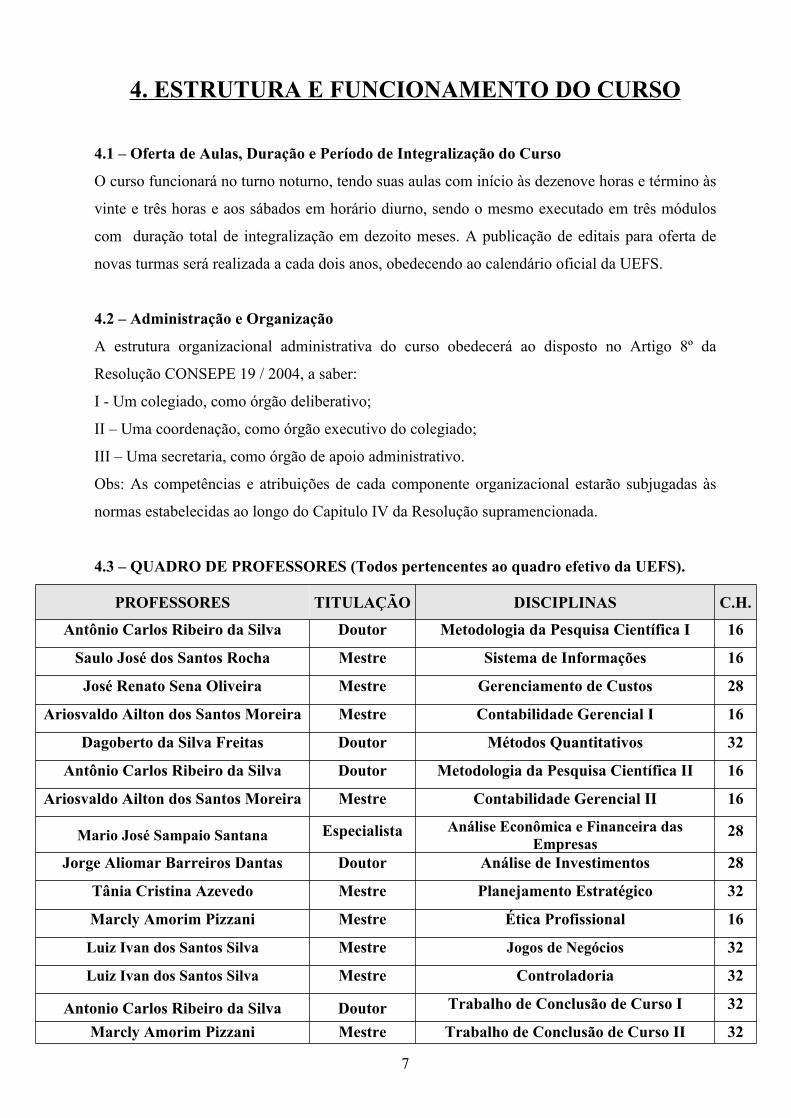

4. ESTRUTURA E FUNCIONAMENTO DO CURSO

4.1 – Oferta de Aulas, Duração e Período de Integralização do Curso

O curso funcionará no turno noturno, tendo suas aulas com início às dezenove horas e término às

vinte e três horas e aos sábados em horário diurno, sendo o mesmo executado em três módulos

com duração total de integralização em dezoito meses. A publicação de editais para oferta de

novas turmas será realizada a cada dois anos, obedecendo ao calendário oficial da UEFS.

4.2 – Administração e Organização

A estrutura organizacional administrativa do curso obedecerá ao disposto no Artigo 8º da

Resolução CONSEPE 19 / 2004, a saber:

I - Um colegiado, como órgão deliberativo;

II – Uma coordenação, como órgão executivo do colegiado;

III – Uma secretaria, como órgão de apoio administrativo.

Obs: As competências e atribuições de cada componente organizacional estarão subjugadas às

normas estabelecidas ao longo do Capitulo IV da Resolução supramencionada.

4.3 – QUADRO DE PROFESSORES (Todos pertencentes ao quadro efetivo da UEFS).

PROFESSORES TITULAÇÃO DISCIPLINAS C.H.

Antônio Carlos Ribeiro da Silva Doutor Metodologia da Pesquisa Científica I 16

Saulo José dos Santos Rocha Mestre Sistema de Informações 16

José Renato Sena Oliveira Mestre Gerenciamento de Custos 28

Ariosvaldo Ailton dos Santos Moreira Mestre Contabilidade Gerencial I 16

Dagoberto da Silva Freitas Doutor Métodos Quantitativos 32

Antônio Carlos Ribeiro da Silva Doutor Metodologia da Pesquisa Científica II 16

Ariosvaldo Ailton dos Santos Moreira Mestre Contabilidade Gerencial II 16

Mario José Sampaio Santana Especialista Análise Econômica e Financeira das Empresas

28

Jorge Aliomar Barreiros Dantas Doutor Análise de Investimentos 28

Tânia Cristina Azevedo Mestre Planejamento Estratégico 32

Marcly Amorim Pizzani Mestre Ética Profissional 16

Luiz Ivan dos Santos Silva Mestre Jogos de Negócios 32

Luiz Ivan dos Santos Silva Mestre Controladoria 32

Antonio Carlos Ribeiro da Silva Doutor Trabalho de Conclusão de Curso I 32

Marcly Amorim Pizzani Mestre Trabalho de Conclusão de Curso II 32

8

TOTAIS 372

4.4 – PROCESSO SELETIVO

Seguirá os critérios estabelecidos no item 3.11.

A) - MATRÍCULA:

Para a matrícula, serão necessários os seguintes documentos:

a) Ficha de Cadastro de aluno devidamente preenchida;

b) Diploma da Graduação ou Atestado de Conclusão de Curso de Graduação,

condicionado a entrega do Certificado de Conclusão do curso á entrega do respectivo

Diploma, e Histórico Escolar;

c) Cédula de Identidade e CPF;

d) 02 (duas) fotos 3 X 4 recentes;

e) Curriculum vitae resumido.

4.5 – CRITÉRIOS DE AVALIAÇÃO

A partir da avaliação é possível aferir os resultados alcançados pelos discentes

considerando as competências estabelecidas através do perfil profissional, de modo a favorecer o

percurso deste e regular as ações de sua formação, e certificar sua formação profissional.

Desta forma, a avaliação do processo de ensino-aprendizagem, proposta no Curso de

Especialização em Contabilidade Gerencial com Ênfase em Controladoria, para as disciplinas,

será feita em conformidade com os termos da Resolução CONSEPE 19/2004, artigos 20, 21 e

seus parágrafos.

Abaixo relacionamos alguns aspectos que deverão ser utilizados como critério de

avaliação no curso de Especialização em Contabilidade Gerencial com Ênfase em Controladoria:

Freqüência no horário regular das aulas e atividades programadas;

Estudos realizados a partir das referências bibliográficas e eletrônicas sugeridas;

Questionamentos e reflexões colocados em sala de aula, fundamentadas nas leituras e nas

aulas;

Produção de textos e apresentação de trabalhos

Entrega de trabalhos nos prazos previstos

Preparação, organização e participação em Seminários.

9

Participação em eventos científicos e culturais, devidamente comprovada;

Planejamento de situações práticas consoantes com um modelo teórico estudado;

Participação em atividade de simulação;

Prova escrita

Trabalho Final de Curso

O professor deverá fazer uso das atividades acima descritas conforme a adequação das mesmas

em sua disciplina.

No que diz respeito à pontuação das disciplinas o docente deverá seguir as Normas

da Resolução CONSU 46/2006, que faz as seguintes indicações:

Devem ser feitas três avaliações valendo de 0 a 10 pontos, cada;

Posteriormente as notas deverão ser somadas e o resultado dividido por três;

Posterior a este cálculo será considerado aprovado o discente que obtiver média superior

ou igual a 7,0 (sete), caso não alcance esta média deverá ser Aplicada uma Avaliação

Final;

Para a Avaliação Final o discente será considerado aprovado se alcançar média final igual

ou superior a 5,0 (cinco) pontos, dada pela média ponderada das avaliações parciais e

Avaliação final, conforme abaixo:

MF = MP x 0,6 + AF x 0,4

MF = Média Final

MP = Média Ponderada do Semestre

AF = Avaliação Final

Trabalho Final de Curso

O Trabalho Final de Curso deverá ser realizado individualmente pelo aluno, cuja

apresentação após o término da conclusão das disciplinas, representa um dos requisitos

obrigatórios para a obtenção do certificado de conclusão do curso de pós-graduação.

O Trabalho Final de Curso será considerado como disciplina, sendo anotado no

histórico escolar do aluno o termo “Monografia”.

O Trabalho Final deverá evidenciar domínio do tema escolhido e capacidade de

sistematização.

10

Para realização do Trabalho Final o aluno deverá escolher um orientador,

credenciado pelo curso e Aprovado pelo Colegiado.

Por solicitação do aluno e a critério do Colegiado poderá ocorrer alteração de

orientador.

Para apresentação do Trabalho Final, deverá o aluno, dentro dos prazos pré

estabelecidos pelo colegiado, satisfazer os seguintes itens:

Ter concluído a carga horária total do curso

Ter a recomendação formal do orientador para a apresentação do mesmo

A apresentação do Trabalho de Conclusão será feita publicamente. Para fins de

apresentação do trabalho final o aluno deverá encaminhar ao colegiado do curso 03 (três)

exemplares do trabalho final. A partir desta data deverá ser fixada pelo coordenador e em acordo

com o orientador a data de apresentação do trabalho final, que ocorrerá entre 15 e 45 dias após a

data da entrega dos exemplares à coordenação. Após a apresentação do trabalho se forem

necessárias as devidas correções o aluno deverá realizá-las em um prazo máximo de 30 (trinta)

dias e encaminhar 02 (dois) exemplares reformulados a coordenação.

O Trabalho Final será julgado por uma comissão examinadora que deverá ter como

presidente o orientador do Trabalho e mais dois membros especialistas indicados pelo colegiado.

Estes especialistas deverão ser no mínimo portadores do diploma de mestre, todavia

necessariamente não precisam ser docentes.

No caso de reprovação pela banca examinadora, o aluno terá direito ao prazo de 02

(dois) meses para reelaboração do trabalho e que seja marcada nova avaliação no prazo máximo

de 10 (dez) dias posterior a entrega. Preferencialmente a banca examinadora deverá ser a mesma.

11

4.6 – CRONOGRAMA E FLUXOGRAMA

DISCIPLINAS HORAS INICIO TÉRMINO NOME DO PROFESSOR TITULAÇÃO

Metodologia da Pesquisa Científica I 16 03/08/09 11/09/09 Antônio Carlos Ribeiro da Silva Doutor

Sistema de Informações 16 14/09/09 16/10/09 Saulo José dos Santos Rocha Mestre

Gerenciamento de Custos 28 19/10/09 20/11/09 José Renato Sena Oliveira Mestre

Contabilidade Gerencial I 16 23/11/09 23/12/09 Ariosvaldo Ailton dos Santos Moreira Mestre

Métodos Quantitativos 32 01/02/10 25/02/10 Dagoberto da Silva Freitas Doutor

Metodologia da Pesquisa Científica II 16 01/03/10 30/03/10 Antônio Carlos Ribeiro da Silva Doutor

Contabilidade Gerencial II 16 01/04/10 30/04/10 Ariosvaldo Ailton dos Santos Moreira Mestre

Análise Econômica e Financeira das Empresas 28 01/05/10 31/05/10 Mario José Sampaio Santana Especialista

Análise de Investimentos 28 01/07/10 30/07/10 Jorge Aliomar Barreiros Dantas Doutor

Planejamento Estratégico 32 02/08/10 30/08/10 Tânia Cristina Azevedo Mestre

Ética Profissional 16 01/09/10 11/09/10 Marcly Amorim Pizzani Mestre

Jogos de Negócios 32 13/09/10 13/10/10 Luiz Ivan dos Santos Silva Mestre

Controlodoria 32 18/10/10 13/11/10 Luiz Ivan dos Santos Silva Meste

Trabalho de Conclusão de Curso I 32 15/11/10 23/12/10 Antonio Carlos Ribeiro da Silva Doutor

Trabalho de Conclusão de Curso II 32 01/02/11 20/03/11 Marcly Amorim Pizzani Mestre

TOTAL DE CARGA HORÁRIA 372

12

FLUXOGRAMA DO CURSO DE PÓS-GRADUAÇÃO EM CONTABILIDADE GERENCIAL COM ÊNFASE EM CONTROLADORIA

I MÓDULO

CÓDIGO DISCIPLINAS C.H.

CGE001 Metodologia da Pesquisa Científica I 16

CGE002 Sistema de Informações 16

CGE003 Gerenciamento de Custos 28

CGE004 Contabilidade Gerencial I 16

Métodos Quantitativos 32

II MÓDULO

DISCIPLINAS C.H.

CGE006 Metodologia da Pesquisa Científica II 16

CGE007 Contabilidade Gerencial II 16

Análise Econômica e Financeira das Empresas 28

CGE009 Análise de Investimentos 28

CGE010 Planejamento Estratégico 32

III MÓDULO

DISCIPLINAS C.H.

CGE011 Ética Profissional 16

CGE012 Jogos de Negócios 32

CGE013 Controladoria 32

CGE014 Trabalho de Conclusão de Curso I 64

CGE015 Trabalho de Conclusão de Curso II 64

13

4.7 - EMENTAS E BIBLIOGRAFIAS DAS DISCIPLINAS

DISCIPLINA METODOLOGIA DA PESQUISA CIENTÍFICA I

Métodos e técnicas de pesquisa.

Quadros de referência da pesquisa qualitativa e quantitativa.

Etapas do projeto de pesquisa.

Relatórios de pesquisa.

Normas da ABNT.

BIBLIOGRAFIA:

HIZZOTTI, A. Pesquisa em ciências humanas e sociais. São Paulo: Cortez

Editora, 2000.

GIL, A. C. Como elaborar projeto de pesquisa. 4. ed., São Paulo: Atlas, 2002.

FORTE, Sérgio H. Arruda Cavalcante. Manual de Elaboração de Tese, Dissertação e Monografia. Fortaleza, 2004.

ANDRADE, M. M. de. Introdução à metodologia do trabalho científico. 6. ed.

São Paulo: Atlas, 2003.

BABBIE, Earl. Métodos de Pesquisas de Survey. Belo Horizonte: UFMG,

2003.

CARVALHO, M. C. Construindo o saber: metodologia científica, fundamentos

e técnicas. 14. ed., Campinas: Papirus, 2003.

CRUZ, C.; RIBEIRO, U. Metodologia científica: Teoria e Prática. Rio de

Janeiro: Axel Books do Brasil, 2003.

GONÇALVES, Hortência de Abreu. Manual de Projeto de Pesquisa. São

Paulo: Avercamp, 2004.

Manual de resumos e comunicações científicas. São Paulo: Avercamp,

2004.

LAKATOS, E. M.; MARCONI, M. de A. Metodologia científica. São Paulo:

Atlas, 1988.

LUCKESI, C. et al. Fazer universidade: uma proposta metodológica. 6.ed. São

Paulo: Cortez, 1991.

MINAYO, M. C. de S. (Org.). Pesquisa social: teoria, método e criatividade. 19.

14

ed., Petrópolis: Vozes, 2001.

PÁDUA, E. M. de. Metodologia da Pesquisa: abordagem teórico-prática. 9.

ed., Campinas: Papirus 2003.

RUIZ, J. A. Metodologia científica: Guia para Eficiência nos estudos. 5. ed.,

São Paulo: Atlas, 2003.

DISCIPLINA SISTEMAS DE INFORMAÇÕES

Visão da Ecologia da Informação

Diferença entre dados e Informações

Controladoria e a Contabilidade

Sistema Integrado de Informações Contábeis

BIBLIOGRAFIA:

BATISTA, EMERSON O. Sistemas de Informação o uso consciente da

tecnologia para o gerenciamento. São Paulo: Saraiva, 2005.

BOGHI, Cláudio. Sistemas de Informação: um enfoque dinâmico. São Paulo:

Érica, 2002.

CORCACHIONE JUNIOR. Sistemas integrados de Gestão: uma abordagem da

tecnologia da informação aplicada a gestão econômica (GECON). São Paulo:

Atlas, 2001.

GREENBERG, Paul. CRM - Customer Relationship Management na velocidade

da luz. Rio de Janeiro: Campus, 2001

FRANCO Jr., Carlos F. E-Business: Tecnologia da Informação e Negócios na

Internet. São Paulo: Atlas, 2001.

MATTOS, Antonio Carlos M. Sistemas de Informação: uma visão executiva. São

Paulo: Saraiva, 2005.

OLIVEIRA, Jayr Figueiredo de. Sistemas de Informação. São Paulo: Érica, 2000.

TAPSCOTT, Don,Ticoll, David e Lowy, Alex. Capital Digital. São Paulo: Makron

Books, 2001.

THIVES JR., Juarez Jonas. Workflow: uma tecnologia para transformação do

conhecimento nas organizações. 2. ed. Florianópolis: Insular, 2001.

15

DISCIPLINA GERENCIAMENTO DE CUSTOS

Introdução às Nomenclaturas e objetivos do Custo

Relações de Custo-Volume-Lucro

Sistema de Custeio Baseado em Atividade (Comercial, Serviços e Industrial)

Orçamento Geral e Contabilidade por responsabilidade

BIBLIOGRAFIA:

PRESSMAN, R. Engenharia de Software. 5a. Edição. São Paulo. McGraw-

Hill, 2003.

YOURDON, E., Análise Estruturada Moderna. Rio de Janeiro; Campus, 1991.

RUMBAUGH, J. et allii., UML - Guia do Usuário. Rio de Janeiro: Campus,

2001.

PAGE-JOENS, M., Fundamentos do Desenho Orientado a Objetos com

UML. São Paulo: Makron Books,2001.

MATOS, A. V., UML Prático e Descomplicado. São Paulo: Érica, 2001.

LARMAN, C., Utilizando UML e Padrões. Porto Alegre: Bookman, 2000.

DISCIPLINA ANÁLISE ECONÔMICA E FINANCEIRA DAS EMPRESAS

Análise através de índices; Capital de Giro e Investimento Operacional em Giro;

Alavancagem Financeira; Rentabilidade; Endividamento.

BIBLIOGRAFIA:

HERRMANN JR, Frederico. ANÁLISE DE BALANÇOS para a Administração

Financeira. 12. ed. São Paulo: Atual 2004.

MORANTE, Antonio Salvador. ANÁLISE DAS DEMONSTRAÇÕES

FINANCEIRAS: Análise das Demonstrações Financeiras. 2 ed. São Paulo:

Atual 2009.

MARION, José Carlos. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS:

Contabilidade Empresarial. 4 ed. São Paulo: Atlas (2009).

OLINQUEVITCH, José Leônidas e SANTI FILHO, Armando de. ANÁLISE DE

BALANÇOS para Controle Gerencial. 4 ed. São Paulo: Atual 2004

IUDÍCIBUS, Sergio de. ANÁLISE DE BALANÇOS: Análise da liquidez e do

endividamento; Análise do giro, rentabilidade e alavancagem financeira (Livro-texto). 9 ed. São Paulo: Atlas 2008.

MATARAZZO, Dante C. Análise financeira de balanços. 6 ed. São Paulo: Atlas 2003.

16

SILVA, Alexandre A. da. Estrutura, Análise e Interpretação das Demonstrações

Contábeis. 1 ed. São Paulo: Atlas

DISCIPLINA CONTABILIDADE GERENCIAL I

Definição de Contabilidade Gerencial

Empresa como Sistema de Atividade

Planejamento e Controle

BIBLIOGRAFIA:

ATKINSON, Anthony A., BANKER, Rajiv D., KAPLAN, Robert S. e YOUNG,

S. Mark. CONTABILIDADE GERENCIAL. 2ª ed. São Paulo: 2008

IUDÍCIBUS, Sergio. CONTABILIDADE GERÊNCIAL - Livro de Exercícios.

1ªed. São Paulo: Atlas 1982

IUDÍCIBUS, Sergio. CONTABILIDADE GERENCIAL - Livro-texto. 6ª ed.

São Paulo: Atlas 1998

AQUINO, André Carlos B. CARMO, Poueri e CARDOSO, Mário e Ricardo L.

CONTABILIDADE GERENCIAL: Mensuração, Monitoramento e Incentivos. 1ª ed. São Paulo: Atlas 2007

CREPALDI, Silvio A. CONTABILIDADE GERENCIAL: Teoria e Prática. 4ª

ed. São Paulo: Atlas 2008

PADOVEZE, Clovis L. CONTABILIDADE GERENCIAL: Um Enfoque em

Sistema de Informação Contábil. 5ª ed. São Paulo: Atlas 2007

DISCIPLINA MÉTODOS QUANTITATIVOS

Amostragem; processos amostrais com e sem reposição; tipos e tamanho da amostra;

correlação; regressão linear simples e múltipla e regressão não linear; processo de

tomada de decisão; modelagem em planilhas eletrônicas; otimização matemática

usando Excel; análise de sensibilidade; análise dos relatórios do Excel; modelos em

rede de programação linear programação linear: modelagem e análise.

BIBLIOGRAFIA: ANDRADE, E. L. Introdução à Pesquisa Operacional: métodos e técnicas de análise

de decisão. Rio de Janeiro: LTC - Livros Técnicos e Científicos, 2007.

ARAÚJO, L. A. Pesquisa Operacional: Aplicada à Área de Negócios. Disponível em:<

http://groups.google.com/group/pesquisa-operacional/ > Acesso em: 12 fev. 2007

COLIN, E. C. Pesquisa Operacional:170 aplicações em estratégia, finanças,

17

produção, marketing e vendas. São Paulo: LTC, 2007.

LACHTERMACHER, G. Pesquisa Operacional na Tomada de Decisões. Modelagem

em Excel. Rio de Janeiro: Campus, 2006.

MOREIRA, D.A. Pesquisa Operacional: Curso Introdutório. São Paulo: Thomson

Pioneira, 2006.

PRADO, D. S. Programação Linear. Belo Horizonte: Editora de Desenvolvimento

Gerencial, 2003. (Série Pesquisa Operacional, Vol. 1).

THEÓPHILO, C.R.; CORRAR, L.J. Pesquisa Operacional para Decisão em

Contabilidade e Administração: Contabilometria. Atlas, 2004.

DISCIPLINA METODOLOGIA DA PESQUISA CIENTÍFICA II

Normas da ABNT.

Trabalhos acadêmicos.

Composição estrutural.

BIBLIOGRAFIA:

ASSOCIAÇÃO BRASILEIRA DE NORMAS E TÉCNICAS, ABNT. Referência

Bibliográfica. NBR 6023. Rio de Janeiro: ABNT, 2002.

GOLDEMBERG, S. GUIMARÃES, C A e CASTRO, A. A. Elaboração e

apresentação de comunicação científica. São Paulo: Metodologia org, 2003.

LAKATOS, E M. e MARCONI, M A. Metodologia Científica. 2. ed. São Paulo: Atlas,

2002.

MEDEIROS, J. B. Redação científica: a prática de fichamentos, resumos e

resenhas. São Paulo: Atlas, 2000.

GIL, A. C. Como elaborar projetos de pesquisa. 1. ed. São Paulo: Atlas, 1996.

REY, L. Planejar e discutir trabalhos científicos. 2. ed. São Paulo: Edgar Blucher;

1993.

SEVERINO, A. J. Metodologia do trabalho científico. 21. ed. São Paulo: Cortez,

2000.

HUMBERTO, H. Como se faz uma tese. 1. ed. São Paulo: Perspectiva, 1977.

RUIZ, J. A. Metodologia científica: guia para eficiência nos estudos. 3. ed. São

Paulo: Atlas, 1991.

TRUJILLO, A. F. Metodologia das ciências. 2. ed. Rio de Janeiro: Kennedy, 1994.

DISCIPLINA CONTABILIDADE GERENCIAL II

Controle Financeiro

Contabilidade Gerencial Contemporânea

18

Projeto do Sistema de Contabilidade Gerencial e de Controle

BIBLIOGRAFIA:

ATKINSON, Anthony A., BANKER, Rajiv D., KAPLAN, Robert S. e YOUNG, S. Mark.

CONTABILIDADE GERENCIAL. 2. ed. São Paulo: 2008

IUDÍCIBUS, Sergio. CONTABILIDADE GERÊNCIAL - Livro de Exercícios. 1. ed.

São Paulo: Atlas 1982

IUDÍCIBUS, Sergio. CONTABILIDADE GERENCIAL - Livro-texto. 6. ed. São Paulo:

Atlas 1998

AQUINO, André Carlos B. CARMO, Poueri e CARDOSO, Mário e Ricardo L.

CONTABILIDADE GERENCIAL: Mensuração, Monitoramento e Incentivos. 1. ed.

São Paulo: Atlas 2007

CREPALDI, Silvio A. CONTABILIDADE GERENCIAL: Teoria e Prática. 4. ed. São

Paulo: Atlas 2008

PADOVEZE, Clovis L. CONTABILIDADE GERENCIAL: Um Enfoque em Sistema

de Informação Contábil. 5. ed. São Paulo: Atlas 2007

DISCIPLINA ANÁLISE DE INVESTIMENTOS

Conceitos e finalidades; Comparações de Projetos de Investimento; Comparações

envolvendo taxa e retorno; Efeitos da Depreciação e do Imposto de Renda; Aplicações

em substituições de Equipamentos.

BIBLIOGRAFIA:

MOTTA, Regis da Rocha e CALÔBA, Guilherme Marques. ANÁLISE DE

INVESTIMENTOS. 1ª ed. São Paulo: Atlas 2002

KOPITTKE, Bruno Hartmut e FILHO, Nelson Casarotto. ANÁLISE DE

INVESTIMENTOS. 10ª ed. São Paulo: Atlas 2007

BAUER, Udibert Reinoldo. CALCULADORA HP-12C: Manuseio, Cálculos

Financeiros e Análise de Investimentos. 2ª ed. São Paulo: Atlas 1996

SOUZA, Alceu e CLEMENTE, Ademir. DECISÕES FINANCEIRAS E ANÁLISE

DE INVESTIMENTOS: Fundamentos, Técnicas e Aplicações. 6ª ed. São

Paulo: Atlas 2008

EDWIN, J. Elton, MARTIN, J. Gruber, STEPHEN, J. Brown e GOETZMANN,

William N. MODERNA TEORIA DE CARTEIRAS E ANÁLISE DE INVESTIMENTOS. 1ªed. São Paulo: Atlas 2004

19

DISCIPLINA PLANEJAMENTO ESTRATÉGICO

Conceitos básicos de planejamento estratégico.

Definição dos valores, missão e fatores críticos de sucesso.

Como analisar o ambiente externo e interno.

Importância do planejamento estratégico na gestão da qualidade.

Relação entre a gerência da rotina e o planejamento estratégico.

Definição de visão estratégica.

Identificação das funções estratégicas e sua correlação com as diretrizes.

Método, técnicas e ferramentas aplicadas no gerenciamento de diretrizes.

Acompanhamento das diretrizes.

BIBLIOGRAFIA:

HITT, M. A; IRELAND, R. D. HOSKISSON, R. E. Administração Estratégica

competitividade e globalização. São Paulo: Pioneira Thomson Learning,

2008.

Bibliografia Complementar:

CHRISTENSEN, C. M. O Futuro da Inovação: usando as teorias da

inovação para prever mudanças no mercado. Rio de Janeiro: Elsevier, 2007.

CHRISTENSEN, C. M. e RAYNOR, M. E. O Crescimento pela Inovação:

como crescer de forma sustentada e reinventar o sucesso. Rio de Janeiro:

Elsevier, 2003.

JOHNSON, G. SCHOLES, K. e WHITTINGTON, R. Explorando a Estratégia

Corporativa: texto e casos. Porto Alegre: Bookman, 2007.

MINTZBERG, Henry. O Processo da Estratégia: conceitos, contextos e

casos selecionados. Porto Alegre: Bookman, 2006.

MONTGOMERY, Cynthia A. e PORTER, Michael E. Estratégia: a busca da

vantagem competitiva. São Paulo: Campus, 1998.

PORTER, Michael E. Competição - on competition: estratégias

competitivas essenciais. 7. Ed.São Paulo: Campus, 1999.

PRAHALAD, C. K. A Riqueza na Base da Pirâmide: como erradicar a

pobreza com lucro. Porto Alegre: Bookman, 2005.

WRIGHT, Peter. KROLL, Mark J. e PARNELL, John. Administração

Estratégica: conceitos. São Paulo: Atlas, 2000.

20

DISCIPLINA ÉTICA PROFISSIONAL

Código de Ética Profissional

Pontos Conflitantes entre Organizações, Sociedade e o Contador.

Desenvolvimento da percepção

Relacionamento – Contador, Cliente e a Categoria/Órgãos de Classe.

BIBLIOGRAFIA:

CFC – Código de ética profissional, Brasília : 1996

ARANHA, Maria Lúcia de Arruda e MARTINS,Maria Helena Pires. Filosofando

- Introdução à Filosofia. 2 ed. São Paulo:Moderna, 1993. pg 273-287

SÁ, Antonio Lopes de. Ética Profissional.São Paulo:Atlas,1996

FIPECAFI.Ética Geral e Profissional em Contabilidade. São Paulo: Atlas,

1996

CHAUÍ, Marilena.Convite à Filosofia – São Paulo: Ática,1995

ROSA, Ana Maria de Oliveira et alii. balanço ético social. In: Revista da

Fundação

Visconde de Cairu. Ano I número 01. 1998

DISCIPLINA CONTROLADORIA

Apresentar as fontes de informação da administração financeira e discutir as

demonstrações financeiras como instrumentos gerenciais. Compreender a

depreciação e seus efeitos econômicos e financeiros. Aprender técnicas de

gerenciamento de custos e política, formação e estratégias de preços.

BIBLIOGRAFIA:

PESTANA, Armando Oliveira, FRANCO, Sérgio Paulo Cintra e PEREZ

JUNIOR, José Hernandez. CONTROLADORIA DE GESTÃO: Teoria e Prática. 2ª ed. São Paulo: Atlas 1997

DE OLIVEIRA, Luís Martins, PEREZ JUNIOR, José Hernandez e SILVA, Carlos

Alberto dos Santos. CONTROLADORIA ESTRATÉGICA. 4ª ed. São Paulo:

Atlas 2007

MORANTE, Antonio Salvador e JORGE, Fauzi Timaço. CONTROLADORIA:

Análise Financeira, Planejamento e Controle Orçamentário. 1ª ed. São

Paulo: Atlas 2008.

CAGGIANO, Paulo César e FIGUEIREDO, Sandra. CONTROLADORIA: Teoria

e Prática. 4ª ed. São Paulo: Atlas 2008.

21

NASCIMENTO, Auster Moreira e REGINATO, Luciane. CONTROLADORIA:

Um Enfoque na Eficácia Organizacional. 1ª ed. São Paulo: Atual 2006.

DISCIPLINA TRABALHO DE CONCLUSÃO DE CURSO I e II

Escolha de temas vinculados à contabilidade. Desenvolvimento da pesquisa. Redação

de texto de acordo com a estrutura da monografia científica. O trabalho seguirá as

normas estabelecidas pelas normas de curso para a sua orientação, elaboração,

apresentação e julgamento.

BIBLIOGRAFIA:

CORRAR, Luiz J. e THEÓPHILO, Carlos Renato (coord.) Pesquisa

operacional para decisão em contabilidade e administração: contabilometria. São Paulo: Atlas, 2004.

SMAILES, Joanne e MCGRANE, Ângela. Estatística Aplicada à

Administração com Excel. São Paulo: Atlas, 2002.

LACHTERMACHER, Gerson. Pesquisa Operacional na Tomada de

Decisões. Rio de Janeiro: Campus, 2006.

SILVA, Antonio Carlos Ribeiro da. Metodologia da Pesquisa Aplicada à

Contabilidade. São Paulo: Atlas, 2003

DISCIPLINA JOGOS DE NEGÓCIOS

Introdução aos jogos de negócios. Revisão e integração dos conceitos utilizados na

gestão empresarial: Contabilidade

Gerencial (demonstrativos contábeis, planejamento financeiro e estrutura

patrimonial), Finanças (índices econômicofinanceiros e orçamentos), Custos

Industriais (custeio direto e custeio por absorção), Marketing (estratégias de preços,

previsão de demanda, concessão de prazo para pagamento e desconto nas

vendas), Produção (sistemas de produção, admissão ou demissão de pessoal,

políticas de compra e estocagem da matéria-prima e escolha de ritmo de operação

da empresa), Princípios de Administração e Engenharia Econômica (investimento

em imobilizado/substituição de quipamentos).

Conteúdo Programático/Programa Analítico:

1. Introdução aos Jogos de Negócios;

22

2. Contabilidade e Gestão Empresarial;

3. As Metas e Políticas;

4. Previsão de Vendas;

5. Orçamento de Caixa e de Resultado;

6. Processo de Tomada de Decisões;

7. Valor da Informação Adicional:

8. Planejamento Estratégico;

9. Custeio Direto e Custeio por Absorção;

10.Gestão do Preço;

11.Volume x Margem;

12.Prestação de Contas;

13.Relatórios Gerenciais.

BIBLIOGRAFIA:

KIBBEE, Joel M., CRAFT, Clifford J. e NANUS, Burt. Management

Games: a new technique for executive development. New York:

Reinhold publishing corporation, 1961

SENGE, Peter M. A quinta disciplina. 6ª ed. São Paulo: Best Seller,

2000.

CASAROTTO FILHO, Nelson. e KOPITTKE, Bruno H. Análise de

investimentos. 8ª ed. São Paulo: Atlas, 1998.

GITMAN, Lawrence J. Princípios de Administração Financeira. 7. ed.

São Paulo: Harbra, 1997.

CHANG, Richard Y. Construindo uma equipe de sucesso. São Paulo:

Futura, 1999.

Os professores indicados para a composição do quadro docente do Curso de Pós - Graduação em

Contabilidade Gerencial com Ênfase em Controladoria, deverão preparar e entregar à

Coordenação Acadêmica, o Plano de Curso da disciplina, obedecendo a ementa, indicando

bibliografia, remetendo textos para reprodução, artigos, documentários, etc., com antecedência

de 30 (trinta) dias do início das aulas referente à sua disciplina.

Durante a realização dos módulos serão realizados seminários e palestras com especialistas ou

profissionais de empresas, versando sobre a aplicação prática dos conceitos enfocados durante a

apresentação das diversas disciplinas e, obrigatoriamente, visitas técnicas e participação em

eventos da classe. Os Seminários, Palestras e as Visitas Técnicas, poderão ser realizadas em dias

23

e horários diferentes do previsto no calendário inicial, mediante comunicação prévia e

devidamente aprovada pela Coordenação do Curso.

Os alunos terão direito a 64 horas de orientação de monografia a ser prestada pelos professores,

indicados ou integrantes do quadro de docentes da UEFS. Cada turma terá, no máximo, 05

alunos orientados por um mesmo professor. O aluno deverá escolher o professor orientador que

possuir maior afinidade com a temática abordada no trabalho monográfico.

4.8 – DADOS RELATIVOS AO CORPO DOCENTE

a) – Informações gerais:

Número total de docentes que ministrarão o Curso 10

Número de docentes do quadro permanente da UEFS 10

Número de docentes externos a UEFS 00

b) Titulação:

Número de Especialistas 01

Número de Mestres 06

Número de Doutores 03

Número de Outros 00

4.9 – RECURSOS

a) – Instalações (salas de aula, laboratórios, etc.)

Serão utilizadas as instalações da UEFS, especificamente o MT (Módulo

Teórico) 46, que se encontra devidamente equipado para tal mister.

b) – Equipamentos

Serão utilizados os equipamentos da UEFS, existentes no MT 46.

c) – Biblioteca

Será utilizado o acervo bibliográfico da própria UEFS, que conta com um número

bastante significativo de livros e periódicos para auxílio no desenvolvimento das

pesquisas.

24

d) – Recursos de Informática

A UEFS possui laboratórios de informática que serão utilizados pelos alunos do

curso, além dos equipamentos disponíveis no MT 46.

e) – Reprografia

As cópias reprográficas utilizadas no curso parte serão custeadas pelos alunos e

parte por conta da UEFS.

Feira de Santana, 25 de maio de 2009.

Cremildo Atanazio de Souza

Coordenador do Curso – Tel. 75.3224.8052