código do iva - edição 2012

DESCRIPTION

Código do IVA - Edição 2012TRANSCRIPT

Após mais de 25 anos desde a sua entrada em vigor em Portugal, são em número bastante reduzido as publicações e estudos que procuraram abordar o tratamento sistemático do IVA e as diversas questões que se levantam neste domínio. Uma análise global que vá para além da mera descrição das soluções normativas em vigor ou da abordagem de um tema em concreto é, pois, indispensável para a evolução do estudo do imposto, bem como para servir de elemento de apoio a todos aqueles que são confrontados com dúvidas relativamente à mecânica do imposto.

Neste livro são explicados de forma clara e pormenorizada os princípios e regras do IVA, sendo utilizados exemplos práticos, ilustrações e quadros resumo, possibilitando ao leitor uma compreensão rápida e fácil do seu âmbito de aplicação.

Foi dada particular atenção a alguns temas que pela sua complexidade geram normalmente muitas dúvidas, como por exemplo:

i) Novas regras de localização das prestações de serviços;

ii) Novas regras de preenchimento da declaração periódica de IVA;

iii) Regime da renúncia à isenção do IVA nas operações imobiliárias;

iv) Regimes especiais de inversão do sujeito passivo (sucatas, resíduos e serviços de construção do IVA);

v) Novo regime de reembolso do IVA a não residentes.

Para além dos comentários do autor, com assinalável experiência no âmbito do IVA enquanto consultor fiscal e Advogado, o livro inclui também a doutrina administrativa e a jurisprudência nacional e comunitária mais relevante sobre cada um dos temas, contendo remissões e indicações que facilitam a sua utilização. O livro contém também diversa legislação complementar relativa ao IVA, devidamente actualizada e comentada.

Este livro, pelo seu carácter inovador e pela a sua clareza explicativa, é indispensável para compreender correctamente o funcionamento do IVA, constituindo por isso uma ferramenta fundamental para aqueles que procuram um elemento de apoio na busca de respostas às multiplas questões que se colocam no âmbito deste imposto.

www.vidaeconomica.pt

ISBN: 978-972-788-389-9

Visite-nos emlivraria.vidaeconomica.pt

FILIPE DU

ARTE NEVES

CÓDIGO do IVAe Legislação Complementar

FILIPE DUARTE NEVES

CÓD

IGO

do IVACO

MEN

TAD

O E A

NO

TAD

O - Edição 2012

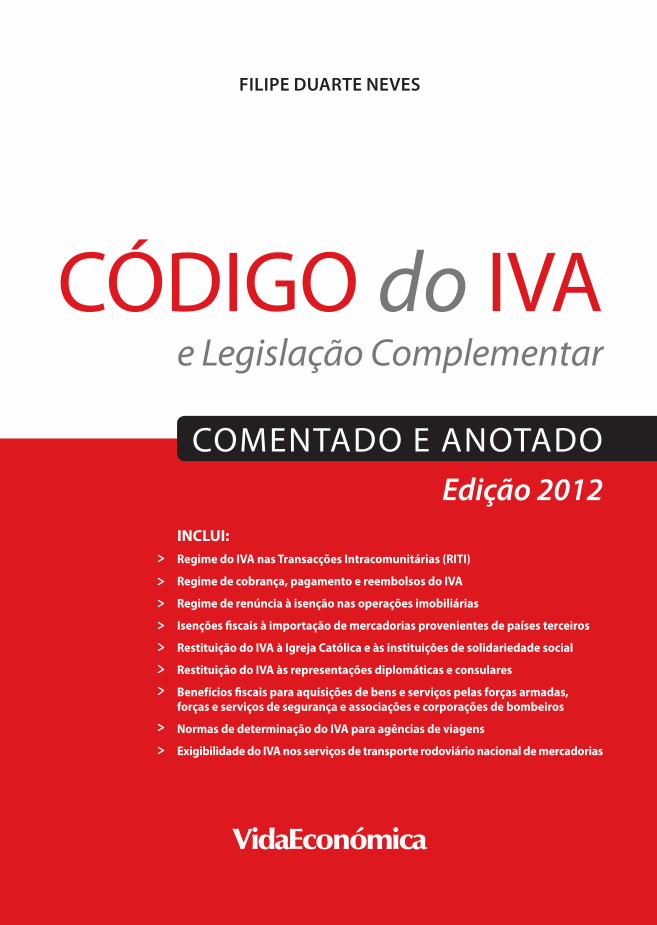

CÓDIGO do IVA

COMENTADO E ANOTADO

INCLUI:Regime do IVA nas Transacções Intracomunitárias (RITI)

Regime de cobrança, pagamento e reembolsos do IVA

Regime de renúncia à isenção nas operações imobiliárias

Isenções fiscais à importação de mercadorias provenientes de países terceiros

Restituição do IVA à Igreja Católica e às instituições de solidariedade social

Restituição do IVA às representações diplomáticas e consulares

Benefícios fiscais para aquisições de bens e serviços pelas forças armadas, forças e serviços de segurança e associações e corporações de bombeiros

Normas de determinação do IVA para agências de viagens

Exigibilidade do IVA nos serviços de transporte rodoviário nacional de mercadorias

Filipe Duarte Neves

O autor, Filipe Duarte Neves, é licenciado em Direito pela Faculdade de Direito da Universidade de Lisboa (1998).

Iniciou a sua actividade profissional como consultor fiscal na KPMG SROC, S.A. em 1998, onde permaneceu até 2006, tendo sido um dos gerentes responsáveis pelo Grupo de Impostos Indirectos.

Posteriormente, passou a exercer a sua actividade como Advogado no âmbito do Direito Fiscal, tendo colaborado, entre outras, com a sociedade de advogados Nobre Guedes, Mota Soares & Associa-dos, onde foi o responsável pelo Depar-tamento Fiscal. Encontra-se actualmente a realizar o II Curso Normal de Formação de Magistrados Judiciais para os Tribunais Administrativos e Fiscais.

Edição 2012

9 789727 883899

ISBN 978-972-788-389-9

NOTA PRÉVIA

Após mais de 20 anos desde a sua entrada em vigor em Portugal, são em número bastante reduzido as publicações que procuraram abordar o tratamento sistemático do IVA e as diversas questões que se levantam neste domínio.

Uma análise global que vá para além da mera descrição das soluções normativas em vigor ou da abordagem de um tema em concreto é, pois, indispensável para a evolução do estudo do imposto, bem como para servir de elemento de apoio a todos aqueles que são confrontados com dúvidas relativamente à mecânica do imposto. De facto, em resultado da sua aplicação na maior parte das operações económicas, reveste-se de enorme rele-vância conhecer os aspectos essenciais do IVA, já que apenas assim será possível aplicar correctamente as suas regras.

Com a presente obra pretende-se dar um contributo para a clarificação e estudo das regras do IVA, sendo para isso, para além dos comentários do autor, efectuada uma re-ferência à doutrina e jurisprudência (nacional e comunitária) mais relevante. A análise de cada um dos artigos foi efectuada com o objectivo de fornecer uma visão crítica das soluções legais preconizadas no âmbito do IVA, assim como das suas implicações econó-micas e financeiras para os contribuintes.

Para tal, são analisados no presente livro os aspectos fundamentais do IVA: as regras relativas à incidência, isenções, direito à dedução, apuramento do imposto e às obrigações que os sujeitos passivos estão obrigados a cumprir.

Este livro pode, por isso, consistir num instrumento de apoio ou de estudo para todos aqueles que são confrontados com questões relacionadas com o IVA, designadamente, consultores fiscais, advogados, técnicos oficiais de contas, revisores oficiais de contas, economistas, gestores, contabilistas, estudantes de fiscalidade, docentes.

Durante o período de elaboração desta obra tive a felicidade de contar com o apoio e auxílio de colegas e amigos, que deram sugestões de desenvolvimento de alguns temas e corrigiram erros. A todos, muito obrigado!

NOTA BIOGRÁFICA SOBRE O AUTOR

O autor, Filipe Duarte Neves, é licenciado em Direito pela Faculdade de Direito da Universidade de Lisboa (1998).

Iniciou a sua actividade profissional como consultor fiscal na KPMG SROC, S.A. em 1998, onde permaneceu até 2006, tendo sido um dos gerentes responsáveis pelo Grupo de Impostos Indirectos.

Posteriormente, passou a exercer a sua actividade como Advogado no âmbito do Di-reito Fiscal, tendo colaborado, entre outras, com a sociedade de advogados Nobre Guedes, Mota Soares & Associados, onde foi o responsável pelo Departamento Fiscal. Encontra-se actualmente a frequentar o II Curso Normal de Formação de Magistrados Judiciais para os Tribunais Administrativos e Fiscais.

Autor de diversos artigos de natureza fiscal para publicações nacionais e internacio-nais, entre os quais “Portugal’s Unique Option for Taxation”, publicado no International VAT Monitor, n.º 3, de 2008.

Orador em diversas conferências, workshops e seminários sobre temas de Direito Fiscal, em especial no que se refere ao IVA.

PREFÁCIO

No Verão de 1985 vivia-se uma verdadeira “revolução” fiscal com a publicação do Código do IVA, na esteira da adesão, em 1986, de Portugal à, então, Comunidade econó-mica Europeia.

Após 25 anos de estreita convivência com este imposto, seria de esperar que existisse, por parte dos agentes económicos, um conhecimento detalhado da mecânica do IVA.

Esta não é, porém, a realidade. Quem lida diariamente com este imposto, tem cons-ciência da sua enorme complexidade. Aliás, à medida que o tempo vai passando parece crescer a sua complexidade!

Razões de diversa ordem contribuem para este fenómeno.Por um lado, trata-se de um imposto que visa tributar cada transacção como se de

uma realidade autónoma se tratasse. O recente fenómeno da globalização, a sofisticação das estruturas empresariais e dos respectivos modelos de negócio, bem como a crescente diversidade de produtos/soluções criam dificuldades acrescidas no enquadramento das operações e no cumprimento das respectivas obrigações declarativas.

Por outro lado, as sucessivas alterações legislativas bem como a profusão dos enten-dimentos proferidos pela administração tributária, conjugado com o volume significativo da Jurisprudência nacional e comunitária, elementos fundamentais na interpretação da aplicação das normas deste imposto, exigem de todos os que com ele trabalham um particular cuidado na recolha e análise desta informação.

Finalmente, é relevante constatar o significativo lapso temporal ocorrido desde a última publicação de um Código anotado e comentado, facto que, por si só, justificaria cabalmente a edição desta obra.

Em face do que ficou dito, resta-nos saudar esta edição que conjuga, para além dos comentários do autor, as orientações da administração tributária bem como, sempre que relevante, a doutrina nacional e comunitária. Quando possível, o autor inclui esquemas práticos que permitem uma fácil compreensão da mecânica do imposto.

Constatamos, assim, que o Código que agora se publica é funcional, devidamente actualizado e introduz esclarecimentos críticos e pertinentes que ajudarão, certamente, aqueles que trabalham com este Imposto no seu dia-a-dia. É certo que este livro não retirará todas as inúmeras dúvidas que este imposto suscita, mas também é certo que representa um importante instrumento auxiliar de trabalho.

12 Código do IVA – Comentado e Anotado

Com esta obra, o Autor demonstra a sua valia profissional e intelectual que, por termos acompanhado a sua carreira profissional desde os primeiros passos, muito nos orgulha.

Esperamos que esta seja a primeira de muitas edições.

Lisboa, Junho de 2010.Cândida Peixoto e Luísa Bento

INTRODUÇÃOBREVE CARACTERIZAÇÃO DO IVA

COMO IMPOSTO SOBRE O CONSUMO

A adesão de Portugal à Comunidade Económica Europeia (CEE) em 1986 obrigou à substituição do imposto geral sobre a despesa vigente à data em Portugal, que era o Imposto de Transacções. Esta exigência foi, sobretudo, fundada no facto de ser necessário harmonizar e uniformizar (na medida do possível) a base de incidência do imposto que iria tributar o consumo no espaço então designado por CEE e promover a livre circulação de bens e de serviços.

O IVA, introduzido em Portugal em 1986, veio modificar de forma profunda e radical o regime de tributação indirecta do rendimento. Valerá a pena dizer que, mais de 20 anos decorridos após a sua entrada em vigor em Portugal, são ainda muitas as dúvidas que se levantam relativamente ao âmbito de aplicação das suas disposições, conduzindo a acesas discussões no plano da doutrina e da jurisprudência. Por outro lado, sendo o IVA um imposto de matriz comunitária, existem ainda muitas matérias que carecem de harmonização entre os vários Estados-membros, originando indesejáveis distorções na aplicação do IVA nos diversos Estados, com as inerentes implicações no âmbito do comércio internacional. No entanto, importa dar o devido e merecido destaque ao esforço que, sobretudo, a Comissão Europeia tem realizado no sentido de conferir uma maior igualdade no que respeita às regras do IVA consagradas nos diversos países e territórios que integram a União Europeia, sendo disso exemplo a Directiva n.º 2006/112 (nova Directiva do IVA, que veio substituir a 6.ª Directiva Comunitária, que serviu de base à transposição do IVA para a legislação interna nacional em 1986), resultado de um grande esforço de melhoria e modernização do sistema do IVA.

O Código do IVA tem sido, por diversas vezes, objecto de alterações substanciais ao longo dos mais de 20 anos da sua vigência, as quais tiveram as mais variadas proveniên-cias, o que originou, desde logo, que a redacção dos preceitos fosse perdendo a sua lógica inicial, também em resultado da evolução conceptual e doutrinal. As alterações introdu-zidas ao longo dos anos no sistema do IVA em Portugal fizeram com que este perdesse parte da sua organização e identidade, situação que, naturalmente, se revela contrária ao interesse da boa aplicação da justiça tributária, e potenciadora das dificuldades dos contribuintes na correcta interpretação das normas em vigor. Foi neste contexto que foi consagrada a autorização legislativa constante do artigo 91.º da Lei n.º 67-A/2007, de 31

14 Código do IVA – Comentado e Anotado

de Dezembro (Orçamento do Estado para 2008), a qual previu, designadamente, a revisão e republicação do Código do IVA. O Decreto-Lei n.º 102/2008, de 20 de Junho, veio alterar o Código do IVA e proceder à sua republicação.

No que respeita à caracterização do IVA, cumpre começar por dizer que o IVA é um imposto indirecto, que deve ser autoliquidado pelos sujeitos passivos nos períodos de imposto correspondentes (mês ou trimestre). É também um imposto plurifásico, ou seja, incide sobre o valor acrescentado gerado em cada uma das fases do processo produtivo, desde a produção ou importação até ao consumidor final.

Uma outra característica fundamental do IVA é a sua neutralidade, já que a mecânica do IVA assenta no funcionamento do direito à dedução, ou seja, a subtracção do IVA pago aos fornecedores ao IVA liquidado aos clientes, de forma a apurar-se qual a situação do contribuinte (credora ou devedora) face ao Estado em cada período de imposto (mês ou trimestre). O mecanismo da dedução faz com que o IVA seja suportado unicamente pelo consumidor final, não importando quantas fases são percorridas até ao consumo final do bem ou serviço. Por esta razão, o direito à dedução do IVA não deve ser objecto de restrições, salvo nas situações especificamente cominadas na lei. De facto, a não dedução do IVA retira ao imposto a sua característica basilar de neutralidade, passando o IVA a constituir um custo, onerando o preço final dos bens e serviços fornecidos.

O Código do IVA, enquanto diploma que resulta da transposição de uma Directiva Comunitária, não visa abarcar nas suas previsões a multiplicidade de operações que os agentes económicos podem realizar, mas sim constituir uma base a partir da qual se de-vem construir as regras aplicáveis a cada caso concreto. Com efeito, a contínua dinâmica e inovação dos agentes económicos obriga a que as normas do IVA sejam interpretadas numa perspectiva actualista, tendo, essencialmente, presente a sua ratio legis (a finali-dade da norma) e o contexto sistemático e normativo em que se inserem. A este propósito, de salientar que a Jurisprudência do Tribunal de Justiça das Comunidade Europeias (TJCE) tem desempenhado um papel fundamental na concretização dos limites de diversos conceitos e normas do sistema do IVA, constituindo por isso um dos mais importantes factores de desenvolvimento e modernização do imposto. O princípio comunitário da inter-pretação uniforme impõe que a jurisprudência do TJCE seja acolhida pelas autoridades portuguesas no âmbito da interpretação de normas de fonte comunitária, constituindo, portanto, uma fonte indispensável para determinar qual o regime de IVA aplicável nas mais diferentes situações.

Para compreender o IVA e aplicar correctamente este imposto é necessário ter presen-te que é um imposto que visa tributar, de uma forma geral, operações realizadas entre entidades distintas, num determinado momento e num certo lugar. É, pois, necessário saber a resposta às seguintes questões para poder determinar com rigor qual o regime de IVA aplicável:

i) Quem?ii) O quê?iii) Quando?iv) Onde?v) Quanto?

15Introdução

Por último, no âmbito desta muito breve introdução, cumpre também sublinhar que o IVA é um imposto económico, ou seja, incide sobre realidades económicas independente-mente do contexto jurídico em que se inserem e da qualificação dada pelas partes, facto que se revela decisivo na determinação do regime aplicável em sede do IVA às operações realizadas. Aliás, ainda que os factos ou situações em análise se afigurem ilegais, o IVA deve ser aplicado de acordo com a substância da operação, verificando-se assim, em sede do IVA, o primado do princípio da substância sobre a forma.

DECRETO-LEI N.º 102/2008,DE 20 DE JUNHO

PREÂMBULOO Código do IVA tem sido, por diversas vezes, objecto de alterações substanciais

ao longo dos mais de 20 anos da sua vigência, consubstanciadas em mais de 60 leis e decretos-leis. Este acervo legislativo teve as mais variadas proveniências, o que originou, desde logo, que a redacção dos preceitos fosse perdendo identidade, fruto das evoluções linguísticas. Acresce que ao longo dos tempos se foram introduzindo alterações a nível orgânico, quer da estrutura do governo quer da própria administração tributária, bem como novas práticas e procedimentos administrativos, nem sempre devidamente reflectidos no corpo da lei. Embora em menor escala, também o regime do IVA nas transacções comu-nitárias tem sofrido ajustamentos, o que requer igual atenção no que concerne à revisão e adaptação dos respectivos preceitos. Por outro lado, desde a republicação operada pelo Decreto -Lei n.º 166/94, de 9 de Junho, que os diplomas a serem revistos e republicados não haviam sofrido qualquer tipo de harmonização nem actualização linguística, tendo em vista a sua coerência interna.

Neste contexto, a autorização legislativa constante do artigo 91.º da Lei n.º 67 -A/2007, de 31 de Dezembro (Orçamento do Estado para 2008), previu a revisão e republicação do Código do IVA e do Regime do IVA nas Transacções Intracomunitárias, de modo que fiquem integradas todas as alterações que lhe tenham sido introduzidas e que, sem alteração do sen tido substancial dos preceitos vigentes, sejam efectuados os ajustamentos necessários a estes diplomas legais, em termos de coerência sistemática, remissiva e terminológica.

É neste enquadramento, assumindo que a republicação e consolidação de normativos legais constitui uma medida de simplificação indispensável à prossecução do objectivo estratégico deste Governo de «Legislar melhor», que se procede agora a revisões pontuais ao Código do IVA e do Regime do IVA nas Transacções Intracomunitárias, disponibilizando-se as respectivas versões consolidadas e actualizadas.

Por fim e visando o aprofundamento da qualidade dos actos normativos, aproveita-se o presente decreto-lei para atribuir epígrafes a cada um dos artigos que integram o Código do IVA e o Regime do IVA nas Transacções Intracomunitárias, explicitando, de forma sintética, o respectivo conteúdo normativo. A introdução de epígrafes permitirá ainda uma melhor compreensão sistemática do regime disposto no Código do IVA e no Regime do IVA nas Transacções Intracomunitárias. Pelas mesmas razões invocadas, são renumeradas

18 Código do IVA – Comentado e Anotado [art. 1º]

todas as disposições. Consequentemente, são ainda eliminadas as disposições já revogadas por força de anteriores alterações introduzidas ao Código do IVA e ao Regime do IVA nas Transacções Intracomunitárias. De igual modo se garante que todas as remissões para preceitos do Código do IVA e do Regime do IVA nas Transacções Intracomunitárias na redacção anterior à da revisão a que ora se procede consideram-se efectuadas para as disposições correspondentes resultantes da nova redacção.

CAPÍTULO I Incidência

ARTIGO 1.ºIncidência objectiva

1 - Estão sujeitas a imposto sobre o valor acrescentado: a) As transmissões de bens e as prestações de serviços efectuadas no território na-

cional, a título oneroso, por um sujeito passivo agindo como tal; b) As importações de bens; c) As operações intracomunitárias efectuadas no território nacional, tal como são

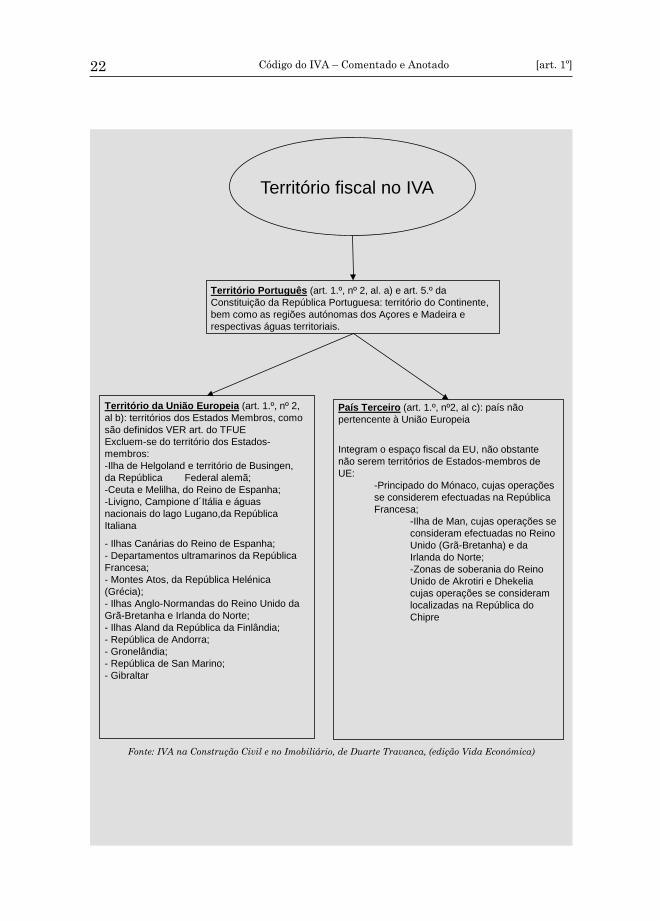

definidas e reguladas no Regime do IVA nas Transacções Intracomunitárias. 2 - Para efeitos das disposições relativas ao IVA, entende-se por: a) «Território nacional» o território português, tal como é definido pelo artigo 5.º da

Constituição da República Portuguesa; b) «Comunidade e território da Comunidade» o conjunto dos territórios nacionais dos

Estados membros, tal como são definidos no artigo 299.º do Tratado que institui a Comunidade Europeia, com excepção dos territórios mencionados nas alíneas c) e d);

c) «País terceiro» um país não pertencente à Comunidade, incluindo os seguintes territórios de Estados membros da Comunidade: ilha de Helgoland e território de Busingen, da República Federal da Alemanha, Ceuta e Melilha, do Reino de Espanha, Livigno, Campione d’Italia e águas nacionais do lago de Lugano, da República Italiana;

d) «Território terceiro» os seguintes territórios de Estados membros da Comunidade, os quais, salvo disposição especial, são tratados como países terceiros: ilhas Caná-rias, do Reino de Espanha, departamentos ultramarinos da República Francesa, Monte Atos, da República Helénica, ilhas Anglo-Normandas do Reino Unido da Grã-Bretanha e Irlanda do Norte e ilhas Aland, da República da Finlândia;

e) «Transporte intracomunitário de bens» o transporte de bens cujos lugares de partida e de chegada se situem no território de Estados membros diferentes;

f) «Lugar de partida» o lugar onde se inicia efectivamente o transporte, não conside-rando os trajectos efectuados para chegar ao lugar onde se encontram os bens;

g) «Lugar de chegada» o lugar onde termina efectivamente o transporte dos bens; h) «Serviços de telecomunicações» os que possibilitem a transmissão, a emissão ou a

recepção de sinais, texto, imagem e som ou de informações de todo o tipo através de fios, da rádio, de meios ópticos ou de outros meios electromagnéticos, incluin-do a cessão ou a concessão com elas correlacionadas de direitos de utilização de

19Decreto-Lei n.º 102/2008, de 20 de Junho[art. 1º]

instalações de transmissão, emissão ou recepção e a disponibilização do acesso a redes de informação mundiais;

i) «Sujeito passivo revendedor de gás, de electricidade, de calor ou de frio» a pessoa singular ou colectiva cuja actividade consista na aquisição, para revenda, de gás, de electricidade, de calor ou de frio, e cujo consumo próprio desses bens não seja significativo. (Decreto-Lei n.º 134/2010, de 27/12)

j) «Locação de curta duração de um meio de transporte», a locação de um meio de transporte por um período não superior a 30 dias ou, tratando-se de uma embar-cação, por um período não superior a 90 dias (Decreto-Lei n.º 186/2009, de 12/08).

3 - Para efeitos das regras aplicáveis às transmissões de bens e às prestações de ser-viços efectuadas a bordo de um navio, de uma aeronave ou de um comboio, durante um transporte intracomunitário de passageiros, entende-se por (Decreto-Lei n.º 186/2009, de 12/08):

a) «Transporte intracomunitário de passageiros» o transporte de passageiros cujo lugar de partida e de chegada se situa no território da Comunidade sem escala em país terceiro, bem como a parte de um transporte de passageiros efectuada no território da Comunidade, sem que haja escala em país terceiro entre o lugar de partida e o lugar de chegada;

b) «Lugar de partida de um transporte» o primeiro lugar previsto para o embarque dos passageiros no território da Comunidade, eventualmente após início ou escala fora da Comunidade;

c) «Lugar de chegada de um transporte» o último lugar previsto de desembarque no território da Comunidade dos passageiros que tiverem embarcado no território da Comunidade, eventualmente antes de uma escala ou destino fora da Comunidade;

d) «Transporte de ida e volta» dois transportes distintos, um para o trajecto de ida, outro para o trajecto de volta.

4 - As operações efectuadas a partir de, ou com destino a, Principado do Mónaco, Ilha de Man e zonas de soberania do Reino Unido de Akrotiri e Dhekelia consideram-se como efectuadas a partir de, ou com destino, respectivamente, à República Francesa, ao Reino Unido da Grã-Bretanha e da Irlanda do Norte e à República do Chipre.

5 - É equiparado a um transporte intracomunitário de bens qualquer transporte de bens cujos lugares de partida e de chegada se situem no território nacional ou no interior de um outro Estado membro, sempre que esse transporte se encontre directamente ligado a um transporte intracomunitário dos mesmos bens.

1.1 COMENTÁRIOS

N.º 1

Este número define o âmbito de incidência objectiva do IVA, estabelecendo que se encontram sujeitas a imposto as transmissões de bens, as prestações de serviços e as importações de bens localizadas em território nacional. Cada uma destas operações será definida pelo próprio Código, nos artigos 3.º, 4.º e 5.º, respectivamente, sendo que as regras de localização do IVA se encontram vertidas no artigo 6.º.

20 Código do IVA – Comentado e Anotado [art. 1º]

Estão também abrangidas pela incidência do IVA as operações intracomunitárias de bens efectuadas/localizadas no território nacional, tal como são definidas e reguladas no Regime do IVA nas Transac-ções Intracomunitárias (RITI). Nos termos do artigo 1.º do RITI, estão sujeitas a IVA as aquisições intracomunitárias de bens efectuadas no território nacional, a título oneroso, por um sujeito passivo agindo como tal. Considera-se aquisição intracomunitária de bens a obtenção do poder de dispor, por forma correspondente ao exercício do direito de propriedade, de um bem móvel corpóreo, cuja expedição ou transporte para território nacional, pelo vendedor, pelo adquirente ou por conta destes, com destino ao adquirente, tenha tido início noutro Estado-membro (cf. artigo 3.º do RITI). De acordo com o disposto no artigo 8.º do RITI, as aquisições intracomunitárias de bens são localizadas e, consequentemente, sujeitas a imposto, em Portugal quando o lugar de chegada da expedição ou transporte dos bens com destino ao adquirente, o qual deverá ser um sujeito passivo de imposto em Portugal, se situe no território nacional (princípio do destino).

São consideradas sujeitos passivos de IVA, e como tal obrigadas à autoliquidação do imposto, designadamente, as pessoas colectivas que efectuem aquisições intracomunitárias de bens nos termos do RITI. Nas aquisições intracomunitárias de bens, o imposto torna-se exigível no 15.º dia do mês seguinte à chegada dos bens ou no acto de emissão da factura ou documento equivalente, conforme o facto que ocorrer primeiro.

N.º 2

No número 2 do presente artigo é definido o que se entende por “Território nacional”, “Comunidade e território da Comunidade”, “País terceiro”, “Território terceiro”, “Transporte intracomunitário de bens”, “Lugar de partida”, “Lugar de chegada”, “Serviços de telecomunicações”, “Sujeito passivo revendedor” e “Locação de curta duração de um meio de transporte”.

O objectivo deste número é clarificar o âmbito destes conceitos e assim delimitar o âmbito de apli-cação do IVA, procurando uniformizar o tratamento das operações que impliquem a sua utilização.

N.º 3

Com um objectivo idêntico àquele que presidiu à redacção do número 2, ou seja, clarificar os conceitos utilizados de modo a permitir a sua interpretação e aplicação de forma tendencialmente uniforme, no número 3 procede-se à definição de algumas expressões (“Transporte intracomunitário de passagei-ros”, “Lugar de partida de um transporte”, “Lugar de chegada de um transporte e “Transporte de ida e volta”) para efeitos do regime aplicável às transmissões efectuadas a bordo de um navio, de uma aeronave ou de um comboio, durante um transporte intracomunitário de passageiros.

N.º 4

Neste número clarifica-se que as operações efectuadas a partir de, ou com destino, ao Principado do Mónaco, Ilha de Man e zonas de soberania do Reino Unido de Akrotiri e Dhekelia se consideram como efectuadas a partir de, ou com destino, respectivamente, à República Francesa, ao Reino Unido da Grã-Bretanha e da Irlanda do Norte e à República do Chipre.

N.º 5

Este número equipara a um transporte intracomunitário de bens qualquer transporte de bens cujos lugares de partida e de chegada se situem no território nacional ou no interior de um outro Estado-membro, sempre que esse transporte se encontre directamente ligado a um transporte intracomunitário

21Decreto-Lei n.º 102/2008, de 20 de Junho[art. 1º]

dos mesmos bens. O transporte de bens que é referido neste número é aquele que é indissociável de um transporte intracomunitário de bens, por ser parte integrante do mesmo numa perspectiva económica e operacional.

Para ilustrar uma situação desta natureza, atente-se no seguinte exemplo: a empresa A, transpor-tadora, é contratada para realizar um transporte intracomunitário de bens do Porto para Madrid. A empresa A transporta os bens do armazém do cliente no Porto para o seu armazém em Lisboa. Após esta paragem em Lisboa, é retomado o percurso em direcção a Madrid. O percurso realizado entre Porto e Lisboa deve considerar-se, nos termos deste número, como parte integrante do transporte intracomunitário de bens, e por isso beneficiar do regime aplicável a este transporte intracomunitário. Para comprovar a ligação entre o transporte do Porto para Lisboa com o transporte intracomunitário deverá ser suficiente a apresentação das guias de transporte e/ou do contrato de transporte, sem prejuízo de qualquer outro meio de prova que seja suficiente para provar esta ligação (comunicações internas, prova testemunhal, etc.).

Ver os seguintes artigos e os respectivos comentários e anotações:

- Artigo 3.º, sobre a transmissão de bens;

- Artigo 4.º, sobre as prestações de serviços;

- Artigo 5.º, sobre as importações de bens;

- Artigo 6.º, sobre as regras de localização das operações;

- Artigos 9.º a 15.º, sobre as isenções;

- Artigos 16.º e 17.º, sobre o valor tributável;

- Artigo 18.º, sobre as taxas de IVA aplicáveis.

22 Código do IVA – Comentado e Anotado [art. 1º]

Território Português (art. 1.º, nº 2, al. a) e art. 5.º da Constituição da República Portuguesa: território do Continente, bem como as regiões autónomas dos Açores e Madeira e respectivas águas territoriais.

Território da União Europeia (art. 1.º, nº 2, al b): territórios dos Estados Membros, como são definidos VER art. do TFUEExcluem-se do território dos Estados-membros:-Ilha de Helgoland e território de Busingen, da República Federal alemã;-Ceuta e Melilha, do Reino de Espanha;-Livigno, Campione d´Itália e águas nacionais do lago Lugano,da República Italiana

- Ilhas Canárias do Reino de Espanha;- Departamentos ultramarinos da República Francesa;- Montes Atos, da República Helénica (Grécia);- Ilhas Anglo-Normandas do Reino Unido da Grã-Bretanha e Irlanda do Norte;- Ilhas Aland da República da Finlândia;- República de Andorra;- Gronelândia;- República de San Marino;- Gibraltar

País Terceiro (art. 1.º, nº2, al c): país não pertencente à União Europeia

Integram o espaço fiscal da EU, não obstante não serem territórios de Estados-membros de UE:

-Principado do Mónaco, cujas operações se considerem efectuadas na República Francesa;

-Ilha de Man, cujas operações se consideram efectuadas no Reino Unido (Grã-Bretanha) e da Irlanda do Norte;-Zonas de soberania do Reino Unido de Akrotiri e Dhekelia cujas operações se consideram localizadas na República do Chipre

Território fiscal no IVA

Fonte: IVA na Construção Civil e no Imobiliário, de Duarte Travanca, (edição Vida Económica)

23Decreto-Lei n.º 102/2008, de 20 de Junho[art. 1º]

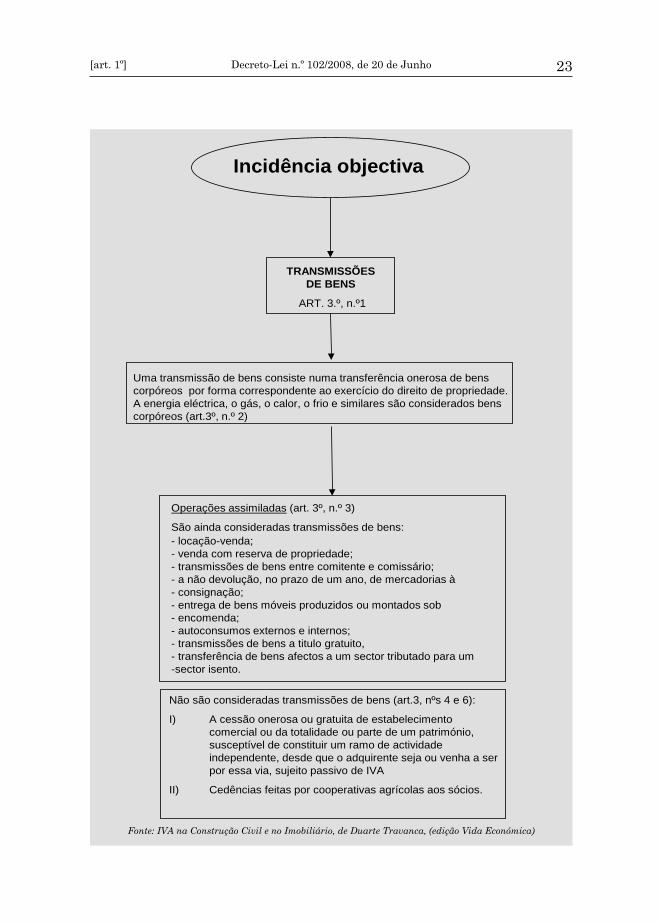

Operações assimiladas (art. 3º, n.º 3)

São ainda consideradas transmissões de bens:- locação-venda;- venda com reserva de propriedade;- transmissões de bens entre comitente e comissário;- a não devolução, no prazo de um ano, de mercadorias à- consignação;- entrega de bens móveis produzidos ou montados sob- encomenda;- autoconsumos externos e internos;- transmissões de bens a titulo gratuito,- transferência de bens afectos a um sector tributado para um -sector isento.

Não são consideradas transmissões de bens (art.3, nºs 4 e 6):

I) A cessão onerosa ou gratuita de estabelecimento comercial ou da totalidade ou parte de um património, susceptível de constituir um ramo de actividade independente, desde que o adquirente seja ou venha a ser por essa via, sujeito passivo de IVA

II) Cedências feitas por cooperativas agrícolas aos sócios.

Uma transmissão de bens consiste numa transferência onerosa de bens corpóreos por forma correspondente ao exercício do direito de propriedade.A energia eléctrica, o gás, o calor, o frio e similares são considerados bens corpóreos (art.3º, n.º 2)

TRANSMISSÕES DE BENS

ART. 3.º, n.º1

Incidência objectiva

Fonte: IVA na Construção Civil e no Imobiliário, de Duarte Travanca, (edição Vida Económica)

24 Código do IVA – Comentado e Anotado [art. 1º]

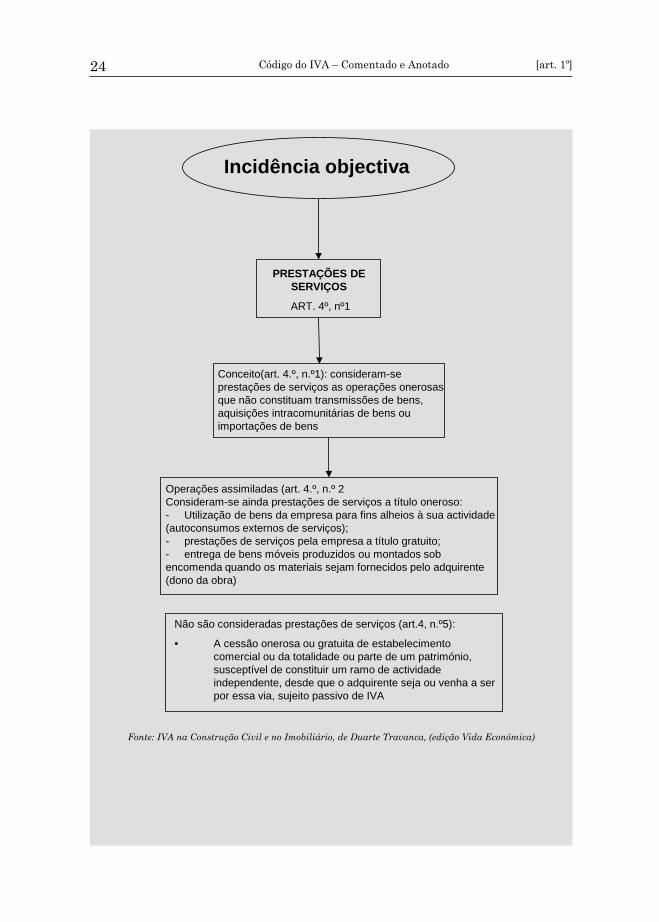

PRESTAÇÕES DE SERVIÇOS

ART. 4º, nº1

Incidência objectiva

Conceito(art. 4.º, n.º1): consideram-se prestações de serviços as operações onerosas que não constituam transmissões de bens, aquisições intracomunitárias de bens ou importações de bens

Operações assimiladas (art. 4.º, n.º 2Consideram-se ainda prestações de serviços a título oneroso:- Utilização de bens da empresa para fins alheios à sua actividade (autoconsumos externos de serviços);- prestações de serviços pela empresa a título gratuito;- entrega de bens móveis produzidos ou montados sob encomenda quando os materiais sejam fornecidos pelo adquirente (dono da obra)

Não são consideradas prestações de serviços (art.4, n.º5):

• A cessão onerosa ou gratuita de estabelecimento comercial ou da totalidade ou parte de um património, susceptível de constituir um ramo de actividade independente, desde que o adquirente seja ou venha a ser por essa via, sujeito passivo de IVA

Fonte: IVA na Construção Civil e no Imobiliário, de Duarte Travanca, (edição Vida Económica)

25Decreto-Lei n.º 102/2008, de 20 de Junho[art. 1º]

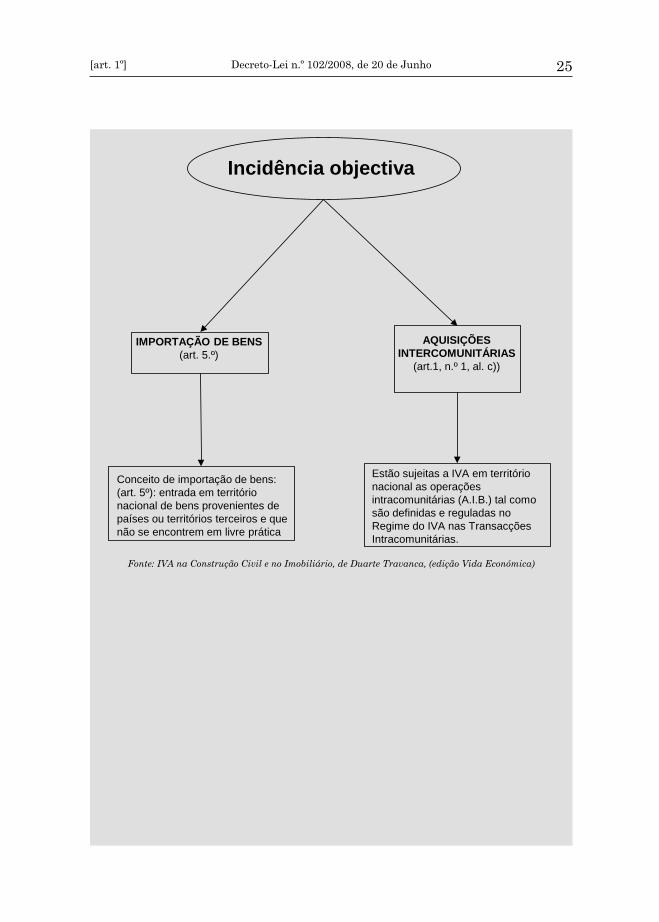

Estão sujeitas a IVA em território nacional as operações intracomunitárias (A.I.B.) tal como são definidas e reguladas no Regime do IVA nas Transacções Intracomunitárias.

AQUISIÇÕESINTERCOMUNITÁRIAS

(art.1, n.º 1, al. c))

IMPORTAÇÃO DE BENS(art. 5.º)

Conceito de importação de bens: (art. 5º): entrada em território nacional de bens provenientes de países ou territórios terceiros e que não se encontrem em livre prática

Incidência objectiva

Fonte: IVA na Construção Civil e no Imobiliário, de Duarte Travanca, (edição Vida Económica)

ÍNDICE SISTEMÁTICO

NOTA PRÉVIA .................................................................................................................. 7NOTA BIOGRÁFICA SOBRE O AUTOR ..................................................................... 9PREFÁCIO ...................................................................................................................... 11INTRODUÇÃO ................................................................................................................ 13

DECRETO-LEI N.º 102/2008, DE 20 DE JUNHO ...................................................... 17Artigo 1.º - Incidência objectiva ........................................................................................ 18Artigo 2.º - Incidência subjectiva ...................................................................................... 33Artigo 3.º - Conceito de transmissão de bens ................................................................... 87Artigo 4.º - Conceito de prestação de serviços ................................................................ 111Artigo 5.º - Conceito de importação de bens .................................................................. 132Artigo 6.º - Localização das operações ............................................................................ 135Artigo 7.º - Facto gerador e exigibilidade do imposto .................................................... 158Artigo 8.º - Exigibilidade do imposto em caso de obrigação de emitir factura ............. 170Artigo 9.º - Isenções nas operações internas .................................................................. 174Artigo 10.º - Conceito de organismos sem finalidade lucrativa .................................... 223Artigo 11.º - Sujeição a imposto em caso de distorções da concorrência ...................... 225Artigo 12.º - Renúncia à isenção ..................................................................................... 225Artigo 13.º - Regime subsidiário ..................................................................................... 256Artigo 14.º - Isenções nas exportações, operações assimiladas

e transportes internacionais ...................................................................... 266Artigo 15.º - Isenções nas operações relacionadas com regimes suspensivos .............. 295Artigo 16.º - Valor tributável nas operações internas ................................................... 306Artigo 17.º - Valor tributável nas importações .............................................................. 327Artigo 18.º - Taxas do imposto ........................................................................................ 329Artigo 19.º - Direito à dedução ........................................................................................ 347Artigo 20.º - Operações que conferem o direito à dedução ............................................ 367

718 Código do IVA – Comentado e Anotado

Artigo 21.º - Exclusões do direito à dedução .................................................................. 373Artigo 22.º - Momento e modalidades do exercício do direito à dedução ...................... 385Artigo 23.º - Métodos de dedução relativa a bens de utilização mista ......................... 416Artigo 24.º - Regularizações das deduções relativas a bens do activo imobilizado ...... 439Artigo 25.º - Regularizações relativas a bens do activo imobilizado por motivo

de alteração da actividade ou imposição legal .......................................... 445Artigo 26.º - Regularizações das deduções relativas a imóveis não utilizados

em fins empresariais .................................................................................. 447Artigo 27.º - Pagamento do imposto apurado pelo sujeito passivo ............................... 449Artigo 28.º - Pagamento do imposto liquidado pela administração .............................. 453Artigo 29.º - Obrigações em geral ................................................................................... 454Artigo 30.º - Representante fiscal ................................................................................... 472Artigo 31.º - Obrigações de registo contabilístico .......................................................... 476Artigo 32.º - Comprovação do pagamento do imposto de meios de transporte novos .. 478Artigo 33.º - Legislação subsidiária ................................................................................ 479Artigo 34.º - Conceito de cessação de actividade ........................................................... 481Artigo 35.º - Apresentação das declarações ................................................................... 482Artigo 36.º - Prazo de emissão, formalidades das facturas e documentos equivalentes . 484Artigo 37.º - Repercussão do imposto ............................................................................. 538Artigo 38.º - Facturação de mercadorias enviadas à consignação ................................ 541Artigo 39.º - Facturas emitidas por retalhistas e prestadores de serviços ................... 541Artigo 40.º - Dispensa da obrigação de facturação e obrigatoriedade de emissão

de talões de vendas ..................................................................................... 542Artigo 41.º - Prazo de entrega das declarações periódicas ............................................ 544Artigo 42.º - Conceito de volume de negócios ................................................................. 551Artigo 43.º - Entrega da declaração por sujeitos passivos que pratiquem

uma só operação tributável ........................................................................ 551Artigo 44.º - Requisitos da contabilidade ....................................................................... 552Artigo 45.º - Registo das operações em caso de emissão de facturas ............................ 558Artigo 46.º - Registo das operações em caso de não emissão de facturas ..................... 558Artigo 47.º - Registo das transmissões de bens efectuadas por retalhistas ................. 560Artigo 48.º - Registo das operações efectuadas ao sujeito passivo ................................ 560Artigo 49.º - Apuramento da base tributável nas facturas com imposto incluído ....... 561Artigo 50.º - Livros de registo ......................................................................................... 562Artigo 51.º - Registo dos bens de investimento .............................................................. 564Artigo 52.º - Prazo de arquivo e conservação de livros, registos e documentos de suporte .565Artigo 53.º - Âmbito de aplicação ................................................................................... 567Artigo 54.º - Passagem dos regimes de tributação ao regime especial de isenção ....... 572

719Índice Sistemático

Artigo 55.º - Renúncia ..................................................................................................... 573Artigo 56.º - Mudança de regime .................................................................................... 575Artigo 57.º - Facturação .................................................................................................. 575Artigo 58.º - Obrigações declarativas e período em que passa a ser devido o imposto .. 576Artigo 59.º - Dispensa de obrigações .............................................................................. 577Artigo 60.º - Âmbito de aplicação ................................................................................... 578Artigo 61.º - Passagem do regime normal ao regime especial ...................................... 580Artigo 62.º - Facturação .................................................................................................. 581Artigo 63.º - Renúncia ..................................................................................................... 582Artigo 64.º - Mudança de regime .................................................................................... 583Artigo 65.º - Registo das operações e livros obrigatórios ............................................... 583Artigo 66.º - Passagem compulsiva ao regime normal de tributação ........................... 584Artigo 67.º - Obrigações declarativas e de pagamento do imposto ............................... 584Artigo 68.º - Prazo de conservação dos livros, registos e documentos de suporte ........ 586Artigo 69.º - Âmbito de aplicação ................................................................................... 587Artigo 70.º - Valor tributável .......................................................................................... 592Artigo 71.º - Direito a dedução dos revendedores .......................................................... 593Artigo 72.º - Direito à dedução dos adquirentes ............................................................ 593Artigo 73.º - Registos das aquisições e vendas ............................................................... 595Artigo 74.º - Aquisições intracomunitárias .................................................................... 595Artigo 75.º - Exclusão dos regimes especiais ................................................................. 595Artigo 76.º - Centralização da escrita............................................................................. 596Artigo 77.º - Serviço de finanças competente ................................................................. 597Artigo 78.º - Regularizações ............................................................................................ 598Artigo 79.º - Responsabilidade solidária do adquirente ................................................ 621Artigo 80.º - Responsabilidade solidária dos sujeitos passivos ..................................... 622Artigo 81.º - Volume de negócios dos sujeitos passivos isentos com actividade

acessória tributável .................................................................................... 624Artigo 82.º - Notificações ................................................................................................. 624Artigo 83.º - Recurso hierárquico ................................................................................... 625Artigo 84.º - Entidades fiscalizadoras ............................................................................ 626Artigo 85.º - Dever de colaboração .................................................................................. 626Artigo 86.º - Presunção de aquisição e de transmissão de bens .................................... 628Artigo 87.º - Rectificação das declarações e liquidações adicionais .............................. 630Artigo 88.º - Liquidação oficiosa do imposto pelos serviços centrais ............................ 631Artigo 89.º - Liquidação oficiosa pelo chefe do serviço de finanças .............................. 632Artigo 90.º - Liquidação com base em presunções e métodos indirectos ...................... 633

720 Código do IVA – Comentado e Anotado

Artigo 91.º - Liquidação do imposto................................................................................ 634Artigo 92.º - Notificação de liquidações adicionais e de juros compensatórios ............ 635Artigo 93.º - Notificação da compensação ...................................................................... 635Artigo 94.º - Caducidade ................................................................................................. 637Artigo 95.º - Anualização das liquidações ...................................................................... 638Artigo 96.º - Juros compensatórios e de mora................................................................ 639Artigo 97.º - Recurso hierárquico, reclamação e impugnação ....................................... 639Artigo 98.º - Revisão oficiosa e prazo do exercício do direito à dedução ....................... 641Artigo 99.º - Anulação da liquidação .............................................................................. 641Artigo 100.º - Recibo da entrega de declarações ............................................................ 643Artigo 101.º - Remessa de declarações e documentos pelo correio

e por transmissão electrónica .................................................................. 643Artigo 102.º - Procedimento a aplicar a bens provenientes ou com destino

a territórios terceiros ................................................................................ 644

LEGISLAÇÃO COMPLEMENTARDespacho Conjunto n.º 26026/2006, de 22/12 - II série n.º 245 ..................................... 657Decreto-Lei n.º 221/85, de 3 de Julho ............................................................................. 661Decreto-Lei n.º 229/95, de 11 de Setembro .................................................................... 665Decreto-Lei 398/86, de 26 de Novembro ..........................................................................673Decreto-Lei 20/90, de 13 de Janeiro ............................................................................... 675Decreto-Lei 113/90, de 5 de Abril .................................................................................. 679Decreto-Lei 143/86, de 16 de Junho .............................................................................. 683Lei n.º 15/ 2009, de 1 de Abril ......................................................................................... 689Regime do IVA nas Transacções Intracomunitárias (RITI) ......................................... 693

Após mais de 25 anos desde a sua entrada em vigor em Portugal, são em número bastante reduzido as publicações e estudos que procuraram abordar o tratamento sistemático do IVA e as diversas questões que se levantam neste domínio. Uma análise global que vá para além da mera descrição das soluções normativas em vigor ou da abordagem de um tema em concreto é, pois, indispensável para a evolução do estudo do imposto, bem como para servir de elemento de apoio a todos aqueles que são confrontados com dúvidas relativamente à mecânica do imposto.

Neste livro são explicados de forma clara e pormenorizada os princípios e regras do IVA, sendo utilizados exemplos práticos, ilustrações e quadros resumo, possibilitando ao leitor uma compreensão rápida e fácil do seu âmbito de aplicação.

Foi dada particular atenção a alguns temas que pela sua complexidade geram normalmente muitas dúvidas, como por exemplo:

i) Novas regras de localização das prestações de serviços;

ii) Novas regras de preenchimento da declaração periódica de IVA;

iii) Regime da renúncia à isenção do IVA nas operações imobiliárias;

iv) Regimes especiais de inversão do sujeito passivo (sucatas, resíduos e serviços de construção do IVA);

v) Novo regime de reembolso do IVA a não residentes.

Para além dos comentários do autor, com assinalável experiência no âmbito do IVA enquanto consultor fiscal e Advogado, o livro inclui também a doutrina administrativa e a jurisprudência nacional e comunitária mais relevante sobre cada um dos temas, contendo remissões e indicações que facilitam a sua utilização. O livro contém também diversa legislação complementar relativa ao IVA, devidamente actualizada e comentada.

Este livro, pelo seu carácter inovador e pela a sua clareza explicativa, é indispensável para compreender correctamente o funcionamento do IVA, constituindo por isso uma ferramenta fundamental para aqueles que procuram um elemento de apoio na busca de respostas às multiplas questões que se colocam no âmbito deste imposto.

www.vidaeconomica.pt

ISBN: 978-972-788-389-9

Visite-nos emlivraria.vidaeconomica.pt

FILIPE DU

ARTE NEVES

CÓDIGO do IVAe Legislação Complementar

FILIPE DUARTE NEVES

CÓD

IGO

do IVACO

MEN

TAD

O E A

NO

TAD

O - Edição 2012

CÓDIGO do IVA

COMENTADO E ANOTADO

INCLUI:Regime do IVA nas Transacções Intracomunitárias (RITI)

Regime de cobrança, pagamento e reembolsos do IVA

Regime de renúncia à isenção nas operações imobiliárias

Isenções fiscais à importação de mercadorias provenientes de países terceiros

Restituição do IVA à Igreja Católica e às instituições de solidariedade social

Restituição do IVA às representações diplomáticas e consulares

Benefícios fiscais para aquisições de bens e serviços pelas forças armadas, forças e serviços de segurança e associações e corporações de bombeiros

Normas de determinação do IVA para agências de viagens

Exigibilidade do IVA nos serviços de transporte rodoviário nacional de mercadorias

Filipe Duarte Neves

O autor, Filipe Duarte Neves, é licenciado em Direito pela Faculdade de Direito da Universidade de Lisboa (1998).

Iniciou a sua actividade profissional como consultor fiscal na KPMG SROC, S.A. em 1998, onde permaneceu até 2006, tendo sido um dos gerentes responsáveis pelo Grupo de Impostos Indirectos.

Posteriormente, passou a exercer a sua actividade como Advogado no âmbito do Direito Fiscal, tendo colaborado, entre outras, com a sociedade de advogados Nobre Guedes, Mota Soares & Associa-dos, onde foi o responsável pelo Depar-tamento Fiscal. Encontra-se actualmente a realizar o II Curso Normal de Formação de Magistrados Judiciais para os Tribunais Administrativos e Fiscais.

Edição 2012

9 789727 883899

ISBN 978-972-788-389-9