china seguirá competitiva nos próximos anos, ainda impondo ... · tanto nas cadeias de baixo como...

TRANSCRIPT

1

Destaque Depec - BradescoD

epar

tam

ento

de

Pesq

uisa

s e

Estu

dos

Econ

ômic

osAno XII - Número 105 - 18 de maio de 2015

Fabiana D’Atri

China: participação nas exportações mundiais de produtos manufaturados

China seguirá competitiva nos próximos anos, ainda impondo desafios para a indústria global

A competitividade chinesa por muito tempo foi garantida, principalmente, pela taxa de câmbio depreciada, pelos baixos salários e por diversos subsídios dados à indústria. Nos últimos anos e especialmente desde a crise de 2008, contudo, os ganhos salariais chegaram a quase 100% e a moeda apreciou cerca de 30%, em termos reais. A despeito disso, o país asiático continuou ganhando participação no comércio mundial, tanto nas cadeias de baixo como de alto valor agregado. Esse desempenho sugere que a indústria chinesa segue competitiva, mesmo diante da forte desaceleração da economia mundial e da mudança dos seus custos produtivos. Entendemos que essa realidade seguirá presente nos anos à frente, levando em conta as perspectivas positivas para a produtividade, a elevada integração da cadeia asiática, os crescentes investimentos em tecnologia e infraestrutura e o potencial das reformas em curso. Ainda assim, notamos que algumas indústrias começam a migrar para países

vizinhos e/ou para o interior, ao mesmo tempo em que novos setores deverão ganhar relevância em sua matriz produtiva.

Desde a entrada da China na Organização Mundial do Comércio, em 2001, é notável a sua crescente participação no comércio mundial. Chama atenção a elevada demanda por commodities e a expansão das exportações. Em 20131, o país, com a posição de maior exportador mundial, respondeu por 11,7% do total vendido no mundo (e 10,4% do total comprado). Em 2001, como referência, essa participação era de 4,3%. Analisando as exportações chinesas de produtos manufaturados – que representam aproximadamente 95% de sua pauta exportadora2 – a maior parcela de mercado ainda se concentra no comércio de produtos intensivos em mão-de-obra e matéria-prima3. Ainda assim, vem crescendo a sua relevância nas cadeias mais intensivas em tecnologia, como ilustrado no gráfico a seguir.

1 Dado mais recente disponível.2 Ante 70% da pauta importadora.3 Do total exportado pela China em 2013, 22% foram produtos industrializados intensivos em mão-de-obra, 10% de baixa tecnologia, 23% de média tecnologia e 38% de alta tecnologia. Em 2001, essas participações eram de 30%, 9%, 20% e 28%, respectivamente.

8,4%

12,8%

30,6%

4,5%

7,6%

17,7%

1,8%4,4%

12,3%

2,1%

17,1%

0%

8%

16%

24%

32%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

China: participação nas exportações mundiais de produtos manufaturados. Fonte: Unctad.

intensivo em mão-de-obrabaixa intensidade em tecnologiamédia intensidade em tecnologiaalta intensidade em tecnologia

Fonte: UnctadElaboração: BRADESCO

Contrariando o observado por muito tempo, o custo de produção chinês vem aumentando, o que poderia ter reduzido a sua competitividade

em escala global. De fato, uma das maiores transformações observadas na China nos últimos quinze anos foi a elevação significativa dos

2DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Fonte: CEICElaboração: BRADESCO

Variação dos salários e da produtividade acumulada nos próximos 5 anos (salários no eixo horizontal e produtividade no eixo vertical)

China: estoque de pessoas empregadas. Participação por setor

4 Segundo dados do FMI. O PIB per capita brasileiro chegou a US$ 11.604 no ano passado, ocupando a posição de 61 no ranking global.

21,2%

26,0%29,3%

38,5%

22,4%23,7%

21,6%

30,1%

56,4%54,3%

49,1%

31,4%

15,0%

30,0%

45,0%

60,0%

199

3

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

China: estoque de pessoas empregadas. Participação por setor. Fonte: CEIC

serviçosindústria e construçãoagricultura

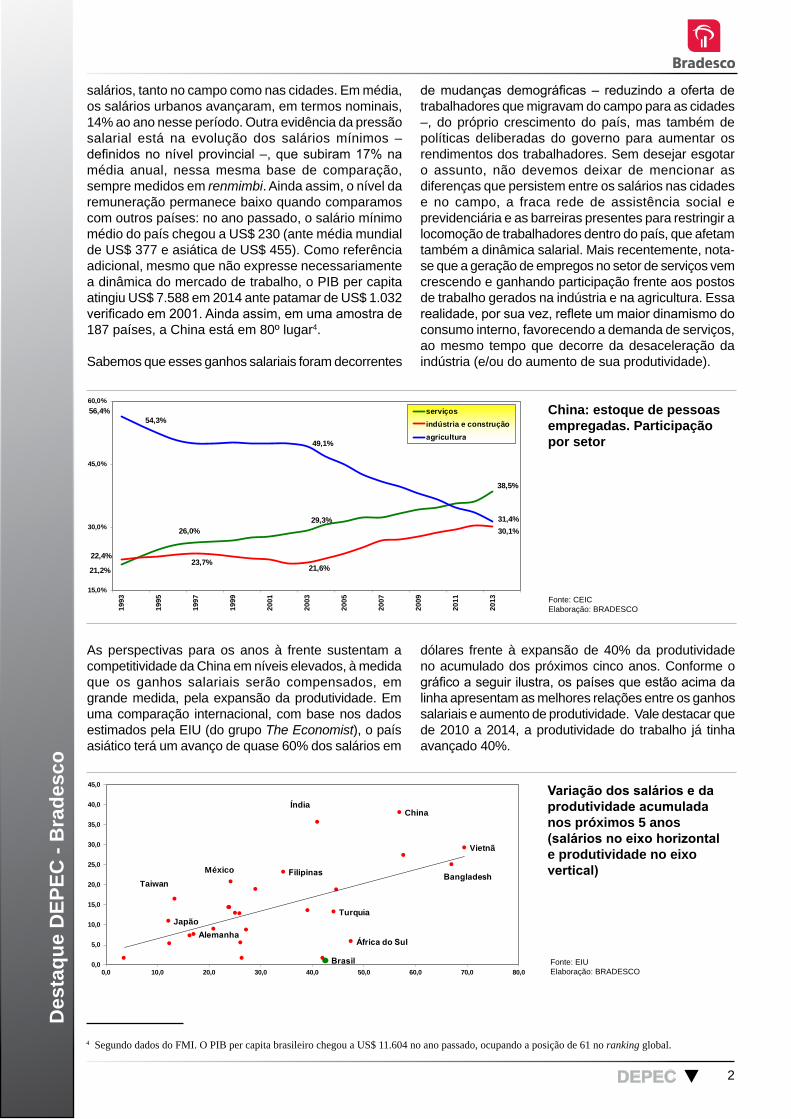

As perspectivas para os anos à frente sustentam a competitividade da China em níveis elevados, à medida que os ganhos salariais serão compensados, em grande medida, pela expansão da produtividade. Em uma comparação internacional, com base nos dados estimados pela EIU (do grupo The Economist), o país asiático terá um avanço de quase 60% dos salários em

dólares frente à expansão de 40% da produtividade no acumulado dos próximos cinco anos. Conforme o gráfico a seguir ilustra, os países que estão acima da linha apresentam as melhores relações entre os ganhos salariais e aumento de produtividade. Vale destacar que de 2010 a 2014, a produtividade do trabalho já tinha avançado 40%.

salários, tanto no campo como nas cidades. Em média, os salários urbanos avançaram, em termos nominais, 14% ao ano nesse período. Outra evidência da pressão salarial está na evolução dos salários mínimos – definidos no nível provincial –, que subiram 17% na média anual, nessa mesma base de comparação, sempre medidos em renmimbi. Ainda assim, o nível da remuneração permanece baixo quando comparamos com outros países: no ano passado, o salário mínimo médio do país chegou a US$ 230 (ante média mundial de US$ 377 e asiática de US$ 455). Como referência adicional, mesmo que não expresse necessariamente a dinâmica do mercado de trabalho, o PIB per capita atingiu US$ 7.588 em 2014 ante patamar de US$ 1.032 verificado em 2001. Ainda assim, em uma amostra de 187 países, a China está em 80º lugar4.

Sabemos que esses ganhos salariais foram decorrentes

de mudanças demográficas – reduzindo a oferta de trabalhadores que migravam do campo para as cidades –, do próprio crescimento do país, mas também de políticas deliberadas do governo para aumentar os rendimentos dos trabalhadores. Sem desejar esgotar o assunto, não devemos deixar de mencionar as diferenças que persistem entre os salários nas cidades e no campo, a fraca rede de assistência social e previdenciária e as barreiras presentes para restringir a locomoção de trabalhadores dentro do país, que afetam também a dinâmica salarial. Mais recentemente, nota-se que a geração de empregos no setor de serviços vem crescendo e ganhando participação frente aos postos de trabalho gerados na indústria e na agricultura. Essa realidade, por sua vez, reflete um maior dinamismo do consumo interno, favorecendo a demanda de serviços, ao mesmo tempo que decorre da desaceleração da indústria (e/ou do aumento de sua produtividade).

Bangladesh

Brasil

China

Alemanha

Índia

Japão

México Filipinas

África do Sul

Taiwan

Turquia

Vietnã

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0

Variação dos salários e da produtividade acumulada nos próximos 5 anos (salários no eixo horizontal e produtividade no eixo vertical). Fonte: EIU

Fonte: EIU Elaboração: BRADESCO

3DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Fonte: CEICElaboração: BRADESCO

China: exportação de bens comuns e processados/montados. Variação dos últimos 12 meses

China: salário mínimo (média de uma amostra

de 32 províncias). Valores em US$ (cotação final de

período)

46,54

64,9680,12

104,77 104,84

132,10

162,41

184,87

213,53

230,34

0

50

100

150

200

250

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

China: salário mínimo (média de uma amostra de 32 províncias). Valores em US$ (cotação final de período). Fonte: CEIC

Fonte: CEICElaboração: BRADESCO

Em paralelo aos ganhos salariais, a moeda chinesa – por muitos anos mantida artificialmente depreciada – ganhou valor nos últimos anos e parece ter encontrado um patamar mais justo. No entanto, ao contrário do esperado e do que muitos estudos sugerem5, o efeito da variação da taxa de câmbio sobre o desempenho das exportações (bem como das importações) se mostrou muito pequeno. Para tanto, devemos analisar separadamente as vendas de bens comuns (produzidos totalmente no país) e as de bens processados. Na categoria dos bens comuns, como calçados, roupas e brinquedos, sem conteúdo importado e com baixa agregação de valor, era de se esperar que a China perdesse competitividade, uma vez que ela se apoia fundamentalmente em seus fatores. Mas, esses bens chegaram a responder por 46% dos embarques do país em 2008 e hoje representam 52% do total vendido. As vendas externas desses produtos cresceram 10,7% no ano passado e, como já apontado anteriormente, continuam ganhando relevância no comércio mundial. Ao mesmo tempo,

5 Garcia-Herrero e Koivu, China’s exchange rate policy and Asian trade (2009), estimaram que uma apreciação de 5% da taxa de câmbio real levaria a uma queda de 7% do volume exportado. http://www.bis.org/publ/work282.pdfhttp://www.federalreserve.gov/pubs/ifdp/2009/987/ifdp987.htm6 THORBECKE Willem, Measuring the Competitiveness of China’s Processed Exports, agosto de 20147 Won coreano depreciou 25% em relação ao renmimbi.

os produtos processados e/ou montados na China6, como tablets e computadores cujos processadores e outros componentes não são chineses, deveriam ser menos influenciados pela apreciação da taxa de câmbio. Devemos levar em consideração que: (i) parte relevante dos componentes é importada principalmente da Coreia e de Taiwan (cujas moedas depreciaram em relação ao renmimbi nesse período7, o que torna os componentes importados mais baratos) e (ii) cada vez mais, a China tem agregado valor na fase final de processamento em seu território, compensando a perda de competitividade que viria do câmbio mais apreciado e dos custos internos mais elevados. Esses produtos, por sua vez, chegaram a 37% do total vendido em 2014, ante 47% em 2008. Mesmo assim, a China tem deixado de ser o lugar barato para se montar produtos, mesmo que esses sejam de maior complexidade tecnológica do que os bens tradicionalmente produzidos no país. Muitas empresas globais, de fato, têm optado por não terceirizar a produção para a China ao passo que ela tem conseguido montar seus próprios produtos.

29,4%26,4%

-20,0%

38,7%

10,9%

6,6%

11,3% 11,9%

20,1% 18,5%

26,6%

4,7%

-2,2%

2,7%2,5%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

45,0%

jan/

08m

ar/0

8m

ai/0

8ju

l/08

set/0

8no

v/08

jan/

09m

ar/0

9m

ai/0

9ju

l/09

set/0

9no

v/09

jan/

10m

ar/1

0m

ai/1

0ju

l/10

set/1

0no

v/10

jan/

11m

ar/1

1m

ai/1

1ju

l/11

set/1

1no

v/11

jan/

12m

ar/1

2m

ai/1

2ju

l/12

set/1

2no

v/12

jan/

13m

ar/1

3m

ai/1

3ju

l/13

set/1

3no

v/13

jan/

14m

ar/1

4m

ai/1

4ju

l/14

set/1

4no

v/14

jan/

15m

ar/1

5

China: exportação de bens comuns e processados/montados. Variação dos últimos 12 meses. Fonte:CEIC

exportação de produtos comuns

exportação de produtos processados

4DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Ranking de competitividade global. Posição da China em uma amostra de 114 países. Edições de 2006-2007 a 2014-2015

Sabe-se também que o país contou – e ainda conta, em alguma medida – com outras vantagens competitivas, como a oferta de crédito a baixos custos, empresas estatais atuando com subsídios e não seguindo necessariamente a lógica privada que prevalece na maioria dos países e práticas de formação de preço não alinhadas aos mecanismo de mercado. Assim, não são só o câmbio e a mão-de-obra barata que garantiram a competitividade chinesa no mercado global. Por outro lado, além da produtividade já mencionada, são crescentes os investimentos em tecnologia, educação e infraestrutura – que mantêm os custos chineses competitivos. O fato é que o país segue atraindo investimentos estrangeiros diretos. Em 2014, US$ 119,5 bilhões entraram na China, o que a fez ocupar a posição do maior receptor de investimentos estrangeiros diretos no mundo, segundo a Unctad (lembrando que parte desse montante é dívida das próprias empresas chinesas). No ranking de competividade global do Banco Mundial8, em uma amostra de 144 países, a China ocupa a colocação de 28ª economia mais competitiva9. Para esse índice são considerados políticas, instituições e fatores que

determinam o nível de competitividade de cada país.

Desde a primeira edição desse ranking, a China avançou em suas posições de 2006 a 2011 e, a partir de então, perdeu algumas colocações. Esse ajuste observado nos anos mais recentes, segundo o critério do indicador, se concentrou na piora de saúde e educação primária, eficiência de mercado, sofisticação dos negócios, tecnologia e desenvolvimento do mercado financeiro. Ainda que esses tenham sido fatores de impulso de 2006 a 2011, são focos das reformas em curso voltadas a melhorar a burocracia dos negócios, flexibilizar o sistema financeiro (e reduzir os riscos decorrentes do elevado endividamento dos governos locais e da fragilidade das instituições não bancárias, o conhecido shadow banking). Na mesma direção, os esforços em intensificar os mecanismos de mercado nas empresas estatais (cuja principal reforma está por vir, frente ao anúncio de consolidação das empresas principais que estão sob gestão da Comissão de Administração e Supervisão dos ativos estatais, de 112 para 40) e do aumento gradual da participação do setor privado no país.

8 http://www.weforum.org/reports/global-competitiveness-report-2014-2015, consultado em 29/04/159 Comparando, o Brasil está em 57º lugar.10 No caso do setor automotivo, há diversos estudos que mostram que o México, atualmente, é mais competitivo que a China.11 Muitos debates giram em torno do verdadeiro “Made in China” e não apenas “Assembled in China” (feito na China e não apenas montado na China).

Fatores 2006 -2007

2007 -2008

2008 -2009

2009 -2010

2010 -2011

2011 -2012

2012 -2013

2013 -2014

2014 -2015

Instituições 75 77 56 48 49 48 50 47 47Infraestrutura 52 52 47 46 50 44 48 48 46Ambiente macroeconômico 3 7 11 8 4 10 11 10 10Saúde e educação primária 85 61 50 45 37 32 35 40 46Educação superior e treinamento 74 78 64 61 60 58 62 70 65Eficiência de mercado 60 58 51 42 43 45 59 61 56Eficiência do mercado de trabalho 54 55 51 32 38 36 41 34 37Desenvolvimento do sistema financeiro 119 118 109 81 57 48 54 54 54Tecnologia 69 73 77 79 78 77 88 85 83Tamanho do mercado 2 2 2 2 2 2 2 2 2Sofisticação do ambiente de negocios 58 57 43 38 41 37 45 45 43Inovação 38 38 28 26 26 29 33 32 32Índice de competitividade global 34 34 30 29 27 26 29 29 28

Fonte: Banco MundialElaboração: BRADESCO

Mesmo diante dessa leitura positiva da competitividade chinesa, reconhecemos os desafios do país, que tem ficado mais caro. A despeito dos investimentos em tecnologia, sabemos que as regiões costeiras têm perdido competividade, o que tem provocado uma migração de diversas indústrias para o interior (cujos incentivos também decorrem da intenção do governo de desenvolver essas regiões). O acesso ao crédito – especialmente das tradicionais pequenas empresas exportadoras – tem sido mais restrito nos últimos anos e o aumento dos controles ambientais tem aproximado o custo de produção da China ao de outros países10.

Os cortes graduais de subsídios dos preços dos insumos – como energia e combustíveis – também afetam esse cenário.

Assim, o país passa por uma fase de transformação pautada: (i) na tentativa de deixar de ser a indústria de montagem do mundo para uma indústria com mais inovação11; (ii) no movimento de internacionalização das empresas chinesas, seja através da compra de grupos globais, ou por meio da instalação de suas plantas em diversos países, diante da redução da demanda global e da perda de importantes motores do

5DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Comércio intra-asiático (participação das

exportações dos países asiáticos para seus vizinhos

asiáticos)

China: exportação/PIB

crescimento interno (setor imobiliário e infraestrutura). Com isso, setores chineses como o de infraestrutura – pensando não só na construção, mas principalmente na oferta de produtos e da tecnologia relacionada, especialmente no segmento ferroviário – começam a ganhar competividade em escala global12. A área de tecnologia da informação é outro exemplo, com diversas empresas chinesas desenvolvendo seus equipamentos e aplicativos13.

Dessa forma, a competividade chinesa deve ser contextualizada. As exportações seguem relevantes para a economia do país, porque impulsionam parte importante da indústria local,

ainda que o foco do governo tenha sido muito mais direcionado ao desenvolvimento do mercado interno. Ademais, os ajustes estruturais em curso no país implicam um menor ritmo de crescimento com diversas fragilidades evidentes – como o excesso de capacidade instalada em muitos segmentos industriais, a elevada alavancagem, o ajuste do setor imobiliário, o endividamento dos governos locais. Esse contexto tem forçado os produtos chineses a serem mais elaborados e a competividade não estará apenas pautada no comércio tradicional de bens, mas no aumento da integração nas cadeias globais – especialmente asiática – e da participação na produção e nos investimentos globais.

12 Naturalmente, essa competitividade está atrelada à estratégia do governo chinês de ganho de participação do país na geopolítica mundial. O Banco Interasiático de Infraestrutura, o projeto “One road, one Belt” e outras iniciativas de financiamento e acordos comerciais são exemplos dessa nova fase chinesa no âmbito global.13 Como os casos dos sites Baidu e Alibaba e do aplicativo de comunicação WeChat.

30,6%

33,7%35,7% 34,9%

31,7%

23,7%

26,2% 25,5%24,2%

23,3% 22,6%

8%

14%

20%

26%

32%

38%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

China: exportação/PIB. Fonte: CEIC

Fonte: CEICElaboração: BRADESCO

44,4%

45,7%49,2%

54,6%

54,1%

55,8%

53,8%

58,9%

58,2%

59,7%

61,3%

60,3%

43%

48%

53%

58%

63%

mar

/01

jul/0

1no

v/01

mar

/02

jul/0

2no

v/02

mar

/03

jul/0

3no

v/03

mar

/04

jul/0

4no

v/04

mar

/05

jul/0

5no

v/05

mar

/06

jul/0

6no

v/06

mar

/07

jul/0

7no

v/07

mar

/08

jul/0

8no

v/08

mar

/09

jul/0

9no

v/09

mar

/10

jul/1

0no

v/10

mar

/11

jul/1

1no

v/11

mar

/12

jul/1

2no

v/12

mar

/13

jul/1

3no

v/13

mar

/14

jul/1

4no

v/14

mar

/15

Comércio Intrasiático (participação das exportações dos países asiáticos para seus vizinhos asiáticos). Fonte: CEIC

Fonte: CEICElaboração: BRADESCO

6DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Octavio de Barros - Diretor de Pesquisas e Estudos EconômicosMarcelo Cirne de Toledo - Superintendente executivoEconomia Internacional: Fabiana D’Atri / Felipe Wajskop França / Thomas Henrique Schreurs PiresEconomia Doméstica: Igor Velecico / Andréa Bastos Damico / Ellen Regina Steter / Myriã Tatiany Neves BastAnálise Setorial: Regina Helena Couto Silva / Priscila Pacheco Trigo / Leandro de Oliveira Almeida Pesquisa Proprietária: Fernando Freitas / Leandro Câmara Negrão / Ana Maria Bonomi BarufiEstagiários: Ariana Stephanie Zerbinatti / Thomaz Lopes Macetti / Victor Hugo Carvalho Alexandrino da Silva / Davi Sacomani Beganskas / Ives Leonardo Dias Fernandes / Henrique Neves Plens / Mizael Silva Alves

Equipe Técnica

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).