certificado senac dn - relatórios de auditoria da cgu · mecanismos de pactuação do pronatec, o...

TRANSCRIPT

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

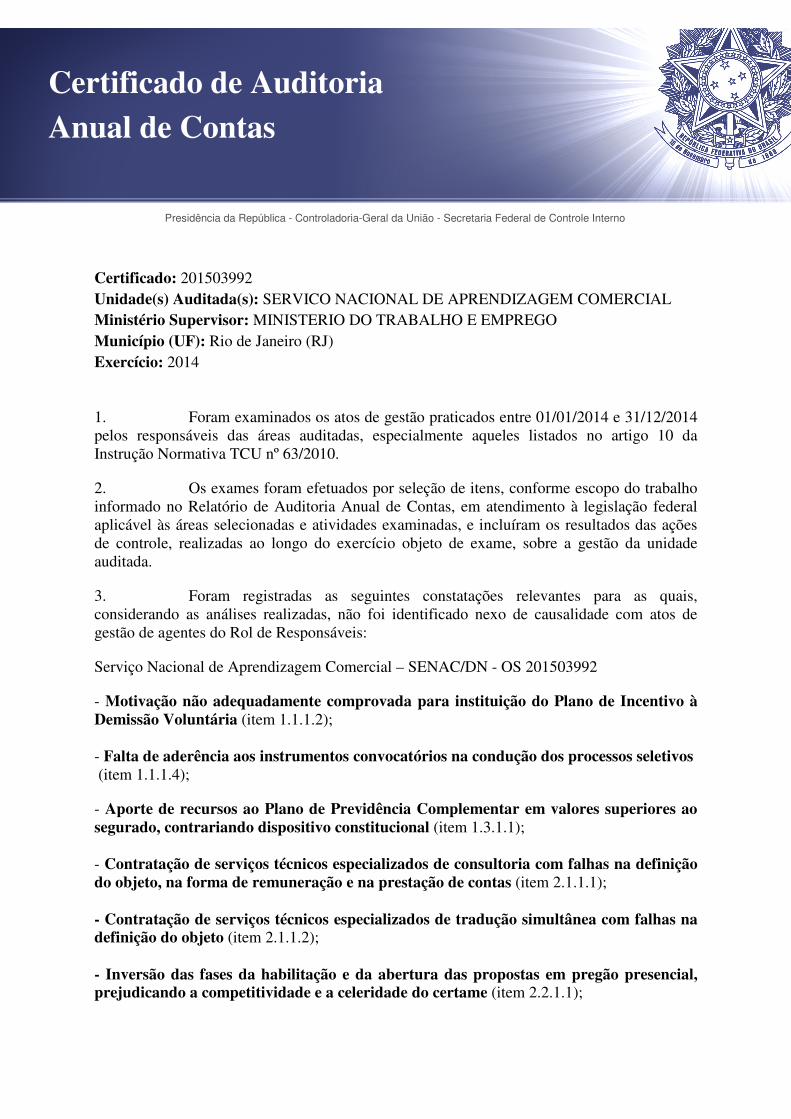

Unidade Auditada: SERVICO NACIONAL DE APRNDIZAGEM COMERCIAL Exercício: 2014 Município: Rio de Janeiro - RJ Relatório nº: 201503992 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO

_______________________________________________

Análise Gerencial Senhor Chefe da CGU-Regional/RJ,

Em atendimento à determinação contida na Ordem de Serviço n.º 201503992, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo DEPARTAMENTO NACIONAL DO SERVICO NACIONAL DE APRENDIZAGEM COMERCIAL – SENAC/DN.

1. Introdução

Os trabalhos de campo foram realizados no período de 06/07/2015 a 10/07/2015, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal.

Nenhuma restrição foi imposta à realização dos exames.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de Auditoria, que contém o detalhamento das análises realizadas, consistindo, assim, em subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da União – TCU.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 04/11/2014, entre a Coordenação Geral de Auditoria da Área de Serviços Sociais (DPSES) da Controladoria-Geral da União (CGU) e a Secretaria de Controle Externo da Previdência, Trabalho e Assistência Social do Tribunal de Contas da União (TCU), foram efetuadas as seguintes análises:

- Avaliação dos Resultados Quantitativos e Qualitativos da Gestão;

- Avaliação da Conformidade das Peças;

- Avaliação da Gestão de Pessoas;

- Avaliação da Gestão das Transferências concedidas mediante convênio, contrato de repasse, termo de parceria, termo de cooperação, termo de compromisso ou outros instrumentos congêneres; e

- Avaliação da Gestão de Compras e Contratações.

Analisou-se, também, a implementação de determinações do TCU nos casos em que os acórdãos continham determinação expressa de verificação pelo Controle Interno e a implementação das recomendações desta CGU.

2.1 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

O SENAC - DN não tem programas e ações submetidos ao regime de competência da Lei Orçamentária Anual.

O Relatório de Gestão informa que, no âmbito do Planejamento Estratégico 2011-2015, o Departamento Nacional concentrou esforços para o desenvolvimento de ações que garantissem o desdobramento das estratégias definidas e o alcance dos compromissos assumidos. Nesse sentido, foram eleitos seis projetos estratégicos de alcance nacional, quais sejam:

1) Acompanhamento e avaliação do Programa SENAC de Gratuidade (PSG);

2) Gestão do Programa Nacional de Acesso ao Ensino Técnico e Emprego (PRONATEC);

3) Modelo Pedagógico Nacional - Fase: implementação;

4) Plano de desenvolvimento de equipes dos Departamentos Regionais para implantação do novo Modelo Pedagógico;

5) Levantamento de requisitos para a reestruturação do Sistema de Gestão de Produção;

6) Implantação Nacional do Sistema Escolar Integrado (SEI).

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

De acordo com o Relatório de Gestão, o desempenho dessa carteira especial de projetos resultou no alcance das metas físicas previstas para o exercício, bem como na definição de práticas que objetivam a melhoria contínua da gestão.

A respeito dos instrumentos adotados para cumprimento dos objetivos estratégicos, o Relatório de Gestão destaca os seguintes: (a) o início da implantação do Business Intelligence, que estrutura um sistema de indicadores dos principais macroprocessos de gestão da UJ; (b) os encontros gerenciais e as reuniões de Análise Crítica de Projetos, focados na integração e no fortalecimento do trabalho entre as áreas do Departamento Nacional; e (c) a construção de canais de comunicação diretos com os Departamentos Regionais, por intermédio da construção de comitês gestores e técnicos, que ampliaram o esforço de convergência sistêmica, evitando o desperdício de recursos em ações desalinhadas com o que foi definido nesses fóruns.

Com vistas a avaliar o alcance dos resultados quantitativos e qualitativos da gestão do SENAC – DN no exercício de 2014, selecionamos, pelo critério da relevância, a Gestão do Programa Nacional de Acesso ao Ensino Técnico e Emprego (PRONATEC). Trata-se de programa finalístico de prioridade estratégica para o Governo Nacional, que demonstra impacto em termos de formação educacional técnica e profissional, principalmente como forma de inserção no mercado de trabalho no segmento de comércio de bens e serviços.

O objetivo específico da gestão do PRONATEC é executar projetos e ações que garantam o efetivo e contínuo monitoramento do programa, em âmbitos regional e nacional, visando obter diagnósticos que embasem a melhoria dos processos educacionais, de produção e financeiros. A gestão do PRONATEC é realizada diretamente pelo SENAC/DN.

O programa está inserido na diretriz estratégica "Desenvolvimento Organizacional", cujo objetivo é expandir e qualificar a oferta educacional da Instituição em todos os segmentos e modalidades da educação profissional, a partir de programas nacionais que garantam o posicionamento e fortaleçam a unidade institucional nos cenários nacional e internacional.

Verifica-se, portanto, sintonia entre o programa, a diretriz estratégica correspondente e a missão institucional do SENAC-DN, que é a promoção da educação profissional de trabalhadores para o comércio.

Apresentamos, no quadro a seguir, os resultados físicos e financeiros informados pela entidade, quanto às metas do projeto Gestão do PRONATEC no exercício de 2014:

Quadro 1: Resultados da Gestão do PRONATEC no exercício de 2014

Meta física Prevista Realizada Representatividade Laboralidade*: egressos absorvidos no mundo do trabalho em 2013

60% 62,3% 103,8%

Índice de aprovação (acima de)

70% 75,77% 108,2%

Índice de qualidade percebida

80% 89,48% 111,8%

Meta financeira Prevista Realizada Representatividade Meta orçamentária 2014 R$

1.252.100,00 R$

297.280,52

23,7%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

Fonte: Relatório de Gestão 2014

* Laboralidade: refere-se à porcentagem de egressos absorvidos no mundo do trabalho durante ou após a realização do curso no Senac. Seu cálculo é realizado com base em pesquisa nacional liderada pelo Departamento Nacional, levando em consideração o número de egressos que conseguiram trabalho durante ou após a realização do curso no Senac dividido pelo total de egressos que estavam trabalhando no momento de realização da pesquisa.

A partir dos dados do Relatório de Gestão de 2014, as três metas físicas foram superadas, com economia de recursos, uma vez que apenas 23,7% da meta orçamentária foi realizada. Verificamos, ainda, que as despesas realizadas apresentam coerência com a gestão do programa, uma vez que foram aplicadas no desenvolvimento do Portal PRONATEC, na realização da Reunião de Avaliação do PRONATEC e em viagens para participação em reuniões de gestão do Programa em Brasília ao longo do exercício.

Reproduzimos, a seguir, a análise crítica apresentada pelo gestor no Relatório de Gestão:

"Metas finalísticas

O Índice de Laboralidade ultrapassou em 2,3 pontos percentuais a meta de 60%, alcançando 62,3%. Assim como em anos anteriores, essa superação pode ser explicada pela manutenção das baixas taxas de desocupação no País.

Mantendo o comportamento verificado no ano de 2013, a taxa de aprovação nos cursos concluídos do Pronatec fechou em 75,77%, 5,77pontos percentuais acima da meta prevista de 70%.

O Índice de Qualidade Percebida apurado em 89,48 pontos ultrapassou em 9,48 pontos a meta prevista de 80 pontos.

Historicamente, os cursos do Pronatec têm superado a meta de Qualidade Percebida, o que indica que a meta pode ser revista para o ano de 2015.

Metas orçamentárias

Verifica-se divergência entre a meta e a execução orçamentária, dado que a contratação de empresa especializada para desenvolvimento de auditoria se tornou desnecessária, considerando o aperfeiçoamento dos processos internos de controle e acompanhamento da execução da Instituição no Pronatec pelo Departamento Nacional. Além disso, diante das mudanças dos mecanismos de pactuação do Pronatec, o Ministério da Educação cancelou a reunião nacional de pactuação, habitualmente realizada no fim de cada ano, contando com a presença de representantes de todos os Departamentos Regionais."

O Relatório de Gestão informa as metas previstas para 2015, nas quais se verifica a manutenção da meta referente aos índices de laboralidade e de aprovação, bem como o incremento da meta correspondente ao índice de qualidade percebida, que passou para 85%. Por outro lado, a meta orçamentária de 2015 foi reduzida para R$ 590.000,00 (quinhentos e noventa mil reais), que corresponde ao percentual aproximado de 47% da meta orçamentária de 2014, demonstrando o impacto dos resultados alcançados em 2014 na previsão de metas para o exercício seguinte.

Diante das informações apresentadas, a gestão do PRONATEC alcançou os resultados previstos para o exercício de 2014. Contudo, não consideramos satisfatória a

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

documentação comprobatória da aferição dos resultados informados, conforme detalhado nos Achados de Auditoria.

##/Fato##

2.2 Avaliação da Conformidade das Peças

O Departamento Nacional do SENAC elaborou Rol de Responsáveis e Relatório de Gestão com as especificidades a ele atribuídas pelas normas do Tribunal de Contas da União para o exercício de referência. As peças incluem o parecer da Auditoria Interna e do Conselho Fiscal, e contemplam os formatos e conteúdos obrigatórios nos termos da DN TCU nº 134/2013, da DN TCU nº 140/2014 e da Portaria-TCU nº 90/2014.

Destacamos, todavia, que o Relatório de Gestão não apresenta a remuneração paga aos administradores, membros de diretoria e de conselhos, informando que a estrutura remuneratória e as relações de dirigentes e corpo técnico encontram-se em http://www.senac.br/institucional/dados-de-gestao-e-transparencia.aspx.

Com relação ao Rol de Responsáveis, destacamos a ausência de identificação do responsável pela Direção Geral da UJ no período de 14/07/2014 a 02/08/2014 e do responsável pela Diretoria de Integração com o Mercado no período de 28/03/2014 a 16/04/2014. A esse respeito, em resposta à Solicitação de Auditoria nº 201503992/06, a Gerência de Recursos Humanos informou o seguinte, mediante Memorando Interno s/nº de 06/07/2014:

“Na ausência do responsável pela Direção-Geral, quem responde é o Dirigente máximo da Instituição.

No período de 28.03.2014 a 16.04.2014 em que o responsável da Diretoria de Integração com o Mercado estava em férias, suas atribuições foram exercidas pela Diretoria de Operações Compartilhadas.”

##/Fato##

2.3 Avaliação da Gestão de Pessoas

Com base nas análises efetuadas, consideramos que a gestão de pessoas do SENAC/DN está apoiada por políticas e procedimentos que as formalizam e detalham. Além disso, possui objetivos e indicadores que buscam a adequabilidade da força de trabalho frente às suas atribuições. A entidade avalia o desempenho de seus colaboradores e identifica as necessidades de desenvolvimento, agregando qualidade à gestão.

Destacamos, todavia, que o quantitativo de cargos da UJ é fixado de acordo com a necessidade e o interesse da entidade, sendo que a Instituição não dispõe de estudo para estimar a força de trabalho necessária para o desempenho de suas atribuições. Por outro lado, não são realizadas pesquisas salariais periódicas com vistas a avaliar a adequabilidade dos salários praticados com o mercado de trabalho.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

As admissões de pessoal são precedidas de autorização do Presidente e ocorrem, via de regra, mediante processo seletivo. O regulamento interno que estabelece as normas de processo seletivo para a contratação de empregados veda a prática de nepotismo, tráfico de influência, apadrinhamento, troca de favores, em obediência aos princípios da moralidade e da impessoalidade.

Com base na análise amostral de processos seletivos, destacamos que os procedimentos de seleção de pessoal se basearam na descrição do perfil dos cargos, que especifica escolaridade, experiência profissional, conhecimentos específicos exigidos, bem como as principais atividades. Os salários correspondem à tabela de remuneração em vigor na UJ. Foram utilizados procedimentos e critérios de seleção adequados ao perfil dos cargos. Os anúncios dos processos seletivos foram publicados em jornais de grande circulação e apresentaram os requisitos do cargo e demais informações relevantes. Além disso, constam dos processos solicitação de contratação pela área competente, justificativa da necessidade de contratação e autorização correspondente. Não obstante, foram observadas fragilidades na condução de cinco processos seletivos analisados, conforme registrado nos Achados de Auditoria.

Não foram identificadas situações de acúmulo de empregos, cargos e/ou funções com incompatibilidade da carga horária, nem de empregados da UJ beneficiários de aposentadoria por invalidez ou com registro de óbito em sistema governamental.

O SENAC/DN informou que não instituiu e não efetua pagamento de remuneração variável aos seus empregados a título de resultados, prêmios ou bônus. A confirmação dessas informações deu-se por meio da verificação da folha de pagamento dos empregados, disponibilizada pela entidade, na qual se constatou a inexistência de rubricas destinadas ao registro de eventos dessas naturezas.

Por fim, destacamos que o SENAC/DN instituiu Plano de Previdência Complementar para seus empregados, a respeito do qual constatamos desatenção ao princípio constitucional de paridade contributiva, conforme se apresenta nos Achados de Auditoria.

Muito embora as fragilidades detectadas, consideramos que as mesmas não comprometem a gestão da área de Recursos Humanos, que conta com uma estrutura eficiente de controles internos, capaz de identificar e mitigar os riscos relevantes relativos à gestão de pessoas.

##/Fato##

Recomendações: Recomendação 1: Formalizar as ações realizadas para estimar e distribuir a força de trabalho necessária para o desempenho das atribuições do SENAC/DN. Recomendação 2: Manter rotina de realização de pesquisa salarial com vistas a avaliar a adequabilidade dos salários praticados com os do mercado de trabalho. 2.4 Avaliação da Situação das Transferências Voluntárias

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

O SENAC/DN não concedeu transferências financeiras discricionárias no exercício de 2014. Nesse sentido, o Relatório de Gestão de 2014 não informa transferências de recursos mediante convênios, contratos de repasse, termos de parceria, termos de cooperação, termos de compromisso ou outros acordos, ajustes ou instrumentos congêneres no exercício.

##/Fato##

2.5 Avaliação da Regularidade dos Processos Licitatórios da UJ

O Relatório de Gestão de 2014 apresenta os processos licitatórios realizados no exercício, em quadro que reproduzimos a seguir:

Quadro 2: Processos licitatórios realizados no exercício de 2014

Modalidade Quantidade % Valor total (R$) % Dispensa 1.563 88,46 6.484.865,08 16,94 Convite 39 2,21 1.296.248,29 3,39 Pregão Eletrônico 70 3,96 20.366.907,90 53,20 Pregão Presencial 33 1,87 5.386.445,67 14,07 Concorrência 9 0,51 1.800.100,00 4,70 Inexigibilidade 53 3,00 2.949.191,05 7,70 Total 1.767 100,00 38.283.757,99 100,00

Fonte: Relatório de Gestão 2014

Os procedimentos de compras e contratações realizados no exercício de 2014 foram analisados por amostragem, abrangendo os processos relacionados nos quadros seguintes:

Quadro 3: Processos de Pregão componentes da amostra

Pregão Fornecedor Valor contratado

(R$)

Valor Pago

(R$)

Pregão Presencial 01/2014 – com Registro de Preço –

Aquisição de Carnes e Ave

Fica Bem Alimentos Ltda

(CNPJ 72388465000172)

201.633,90 76.120,44

Pregão Presencial 04/2014 - com Registro de preço -

Aquisição de carnes e ave

Juno Veloso Eirelli

(CNPJ 37145968000116);

Frigorífico Frigoalpha Ltda. (CNPJ 02394368000107)

711.281,00 370.740,39

Pregão Presencial 05/2014 – com Registro de Preço –

Aquisição de peixes e frutos do mar

Juno Veloso Eirelli

(CNPJ 37145968000116);

Litoral Pescados Ltda

783.841,00 214.775,99

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

(CNPJ 11042059000169)

Pregão Presencial 10/2014 – com Registro de preço –- Serviço de elaboração e

correção de prova

JR Lages Cosultoria em Adm. Emp. e Des. Prof. e

cursos Prep. Ltda-ME

(CNPJ 09435592000149)

1.220.000,00 208.345,00

Pregão Eletrônico 22/2014 com Registro de Preço – Serviço de

impressão gráfica de livros

Rettec Artes Gráficas e Editora Ltda.

(CNPJ 62060074000170)

2.014.730,00 1.995.510,00

Total 4.931.485,90 2.865.491,82

Quadro 4: Processos de inexigibilidade de licitação componentes da amostra

Inexigibilidade Fornecedor Valor contratado Valor Pago

Contrato n.º 21/2014 - Serviço de desenvolvimento de interface web e transferência de tecnologia

MXM Sistemas e Serviços de Informáticas S/A

1.139.472,00 839.954,00

Contrato n.º 64/2014 - Serviço de assessoria técnica

Peabiru Educacional Ltda 152.400,00 152.400,00

Contrato n.º 58/2014 - Serviço especializado e convencional de táxi

Coopacarioca – Cooperativa de Trabalho de Táxi Carioca

297.000,00 329.371,20

Contratação de tradutores para Certificação ProChef

Lucinda Maria Simas Magalhães e KQi Produções

59.000,00 59.000,00

Total 1.647.872,00 1.380.725,20

Quadro 5: Processos de dispensa de licitação componentes da amostra

Dispensa Fornecedor Valor contratado

Valor Pago

Dispensa 585 - Culinária / Certificação Internacional

Culinary Institute of America

213.614,91 213.614,91

Dispensa 324 - Aquisição de carnes Diversos 8.098,00 5.568,00

Dispensa 368 - Aquisição de carnes Diversos 22.379,40 15.520,03

Dispensa 458 - Aquisição de carnes Diversos 5.552,45 7.442,95

Dispensa 489 - Aquisição de carnes Diversos 6.664,00 6.052,24

Dispensa 638 - Aquisição de carnes Diversos 6.157,00 6.157,00

Dispensa 697 – Aquisição de frios Diversos 5.282,56 5.701,86

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

Dispensa 798 - Aquisição de carnes Diversos 6.268,00 6.331,95

Dispensa 818 - Aquisição de carnes Diversos 3.108,00 3.108,00

Dispensa 929- Aquisição de carnes Diversos 1.506,00 2.243,89

Dispensa 981- Aquisição de carnes Diversos 5.978,00 6.123,20

Dispensa 1041 – Aquisição de carnes

Diversos 5.193,00 4.691,01

Dispensa 1077 – Alimentos diversos Diversos 732,62 158,17

Dispensa 1078 – Aquisição de bebidas

Diversos 1.019,60 737,89

Dispensa 1091_ Aquisição de carnes Diversos 13.647,48 5.344,31

Dispensa 1200 - Aquisição de carnes Diversos 4.459,00 3.999,55

Dispensa 1229 - Aquisição de carnes Diversos 4.798,40 4.837,35

Dispensa 1280 - Aquisição de carnes Diversos 2.990,00 3.108,05

Total 317.448,42 300.740,36

Com base na amostra analisada, não identificamos inconsistências nos processos de pregão eletrônico e dispensa de licitação realizados no exercício de 2014. Por outro lado, verificamos fragilidades na condução de dois pregões presenciais e nas contratações decorrentes de dois procedimentos de inexigibilidade de licitação. Consideramos que as falhas apontadas não comprometem a gestão de compras e contratações da UJ, que, não obstante, deve aprimorar suas ferramentas de controle interno, conforme apresentado na segunda parte deste Relatório. O quadro a seguir resume os processos analisados e as conclusões relacionadas.

Quadro 6: Representatividade dos processos analisados e conclusões relacionadas

Modalidade Valor total (R$)

Valor contratado amostra

% por modalida

de

Valor amostra considerada regular

%

Dispensa 6.484.865,08 317.448,42 4,9 317.448,42 100% Convite 1.296.248,29 0,00 0,0 - - Pregão Eletrônico

20.366.907,90 2.014.730,00 9,9 2.014.730,00 100%

Pregão Presencial

5.386.445,67 2.916.755,90 54,1 1.495.122,00 51,3%

Concorrência 1.800.100,00 0,00 0,0 - - Inexigibilidade 2.949.191,05 1.647.872,00 55,9 1.436.472,00 87,2% Total 38.283.757,99 6.896.806,32 5.263.772,42 76,3%

##/Fato##

2.6 Avaliação do Cumprimento das Determinações/Recomendações do TCU

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

O TCU não apresentou determinação específica à CGU para ser acompanhada junto ao SENAC/DN.

Em consulta ao sítio eletrônico do TCU, realizada em 18/06/2015, identificamos o Acórdão 2585/2014 Plenário expedido no exercício de 2014 com determinações ao SENAC-DN, conforme segue:

"9.1. determinar ao Senac - Departamento Nacional que, caso ainda mantenha contrato com a empresa EME EFE Publicidade Ltda. - relativo ao processo de licitação 07/2011 cujo objeto é a prestação de serviços de publicidade na modalidade de veiculação de anúncios em jornais - abstenha-se de prorrogá-lo e efetue licitação caso pretenda contratar o serviço objeto daquela avença;"

A referida determinação foi atendida pela UJ, conforme informações constantes do Relatório de Gestão:

"O contrato com a empresa EME EFE não foi renovado. Foi realizado o pregão eletrônico n. 49/2013, tendo sido contratadas duas empresas, ampliando a competitividade e permitindo a obtenção de preços e condições mais vantajosos ao Senac."

##/Fato##

2.7 Avaliação do Cumprimento das Recomendações da CGU

O SENAC/DN apresenta em sua estrutura organizacional a Assessoria de Controladoria, subordinada diretamente à Direção-Geral, que, dentre outras atribuições, deve gerenciar as demandas dos órgãos de controle.

Foi realizada a revisão do Plano de Providências Permanente (PPP) do SENAC-DN no período de março a maio de 2015. O resultado da análise foi comunicado à instituição por meio do Ofício n.º 12344/2015/NAC-5/CGU-Regional/RJ/CGU-PR, de 27/05/2015.

A revisão abrangeu todas as recomendações constantes no PPP, no total de nove, envolvendo as áreas de recursos humanos, aquisições e contratações, tecnologia da informação e convênios. Após análise das providências adotadas pela UJ, bem como realização de novos exames, consideramos sete recomendações atendidas, o que representa aproximadamente 78% do total, demonstrando alto percentual de implementação.

Consideramos que a Entidade mantém uma rotina adequada de acompanhamento e atendimento das recomendações emanadas pela CGU. As recomendações pendentes de atendimento são afetas à gestão de aquisições e contratações, conforme detalhado em itens específicos deste relatório.

##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

3. Conclusão

Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Rio de Janeiro/RJ, 08 de setembro de 2015.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

_______________________________________________

Achados da Auditoria - nº 201503992 1 GESTÃO DE RECURSOS HUMANOS

1.1 MOVIMENTAÇÃO

1.1.1 QUANTITATIVO DE PESSOAL

1.1.1.1 INFORMAÇÃO

Avaliação da Gestão de Pessoas Fato

O SENAC/DN dispõe de Regulamento de Pessoal, aprovado pela Resolução 877/2008, de 14/11/2008. De acordo com o referido regulamento, o quadro de pessoal é estruturado na forma prevista no Plano de Cargos e Salários e nas tabelas de cargos em comissão e funções gratificadas, sendo que os quantitativos dos cargos são fixados de acordo com a necessidade e o interesse da entidade.

Posteriormente à Resolução 877/2008, foi aprovado o Plano de Cargos e Salários do SENAC Gastronomia – PCSSG, conforme Resolução SENAC 948/2012, de 02/05/2012, alterada pela Resolução SENAC 1004/2014, de 07/08/2014.

Desta forma, a partir de 2012, o SENAC dispõe de dois Planos de Cargos e Salários, além dos Cargos em Comissão e Funções Gratificadas, que podem ser ocupados por pessoal do quadro efetivo ou não. Ressaltamos que não está determinado o quantitativo máximo de empregados da Instituição.

O gestor informou que SENAC/DN não dispõe de estudo para estimar a força de trabalho necessária para o desempenho de suas atribuições.

De acordo com as informações apresentadas pelo gestor, verificamos que o quadro de pessoal do SENAC/DN, em 31/12/2014, era composto pelo total de 660 empregados, dos quais 635 empregados em exercício, 01 cedido e 24 afastados. A UJ não conta com servidores requisitados.

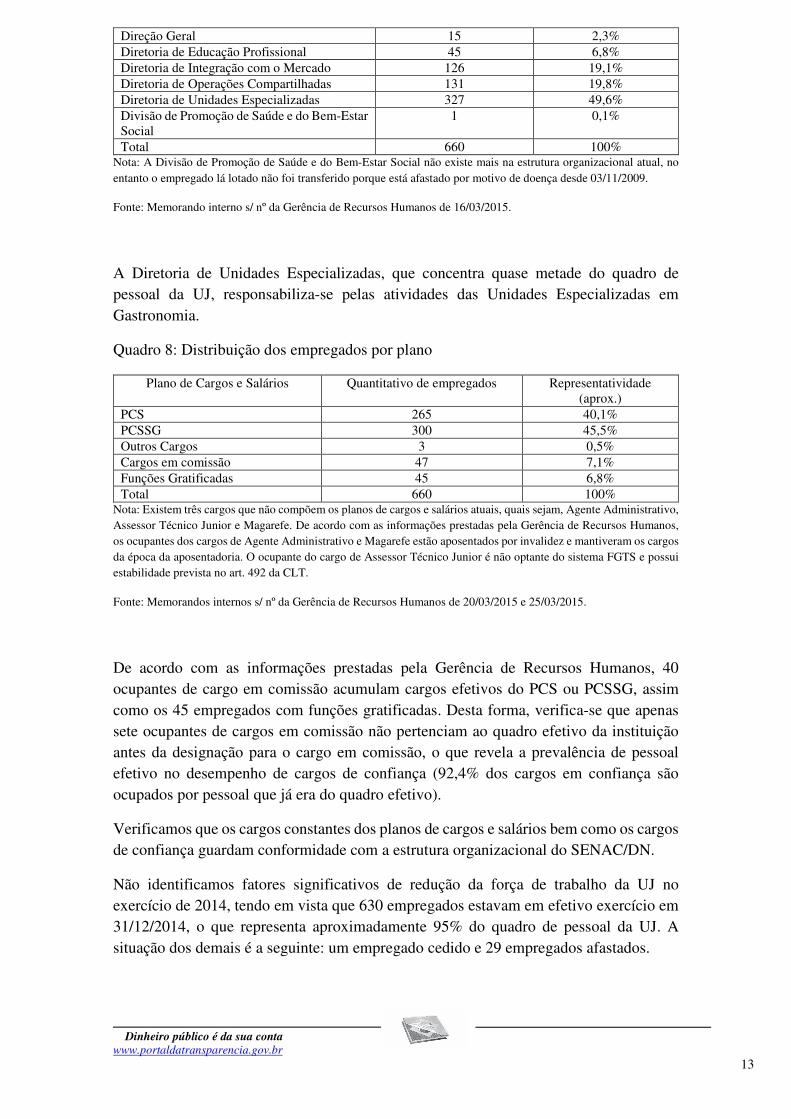

De acordo com o Regimento Interno do SENAC/DN, aprovado pela Resolução SENAC 996/2014, de 26/03/2014, a estrutura organizacional do SENAC/DN é composta pela Direção Geral e quatro Diretorias. A Diretoria de Operações Compartilhadas responde pelas atividades da área meio, notadamente contabilidade, finanças, recursos humanos, aquisições e infraestrutura, ao passo que as demais diretorias dedicam-se a atividades finalísticas.

Apresentamos nos quadros a seguir a distribuição dos empregados por lotação e por Plano de Cargos e Salários.

Quadro 7: Distribuição dos empregados por lotação

Lotação Quantidade de empregados

Representatividade

Conselho Fiscal 15 2,3%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

Direção Geral 15 2,3% Diretoria de Educação Profissional 45 6,8% Diretoria de Integração com o Mercado 126 19,1% Diretoria de Operações Compartilhadas 131 19,8% Diretoria de Unidades Especializadas 327 49,6% Divisão de Promoção de Saúde e do Bem-Estar Social

1 0,1%

Total 660 100% Nota: A Divisão de Promoção de Saúde e do Bem-Estar Social não existe mais na estrutura organizacional atual, no entanto o empregado lá lotado não foi transferido porque está afastado por motivo de doença desde 03/11/2009.

Fonte: Memorando interno s/ nº da Gerência de Recursos Humanos de 16/03/2015.

A Diretoria de Unidades Especializadas, que concentra quase metade do quadro de pessoal da UJ, responsabiliza-se pelas atividades das Unidades Especializadas em Gastronomia.

Quadro 8: Distribuição dos empregados por plano

Plano de Cargos e Salários Quantitativo de empregados Representatividade (aprox.)

PCS 265 40,1% PCSSG 300 45,5% Outros Cargos 3 0,5% Cargos em comissão 47 7,1% Funções Gratificadas 45 6,8% Total 660 100%

Nota: Existem três cargos que não compõem os planos de cargos e salários atuais, quais sejam, Agente Administrativo, Assessor Técnico Junior e Magarefe. De acordo com as informações prestadas pela Gerência de Recursos Humanos, os ocupantes dos cargos de Agente Administrativo e Magarefe estão aposentados por invalidez e mantiveram os cargos da época da aposentadoria. O ocupante do cargo de Assessor Técnico Junior é não optante do sistema FGTS e possui estabilidade prevista no art. 492 da CLT.

Fonte: Memorandos internos s/ nº da Gerência de Recursos Humanos de 20/03/2015 e 25/03/2015.

De acordo com as informações prestadas pela Gerência de Recursos Humanos, 40 ocupantes de cargo em comissão acumulam cargos efetivos do PCS ou PCSSG, assim como os 45 empregados com funções gratificadas. Desta forma, verifica-se que apenas sete ocupantes de cargos em comissão não pertenciam ao quadro efetivo da instituição antes da designação para o cargo em comissão, o que revela a prevalência de pessoal efetivo no desempenho de cargos de confiança (92,4% dos cargos em confiança são ocupados por pessoal que já era do quadro efetivo).

Verificamos que os cargos constantes dos planos de cargos e salários bem como os cargos de confiança guardam conformidade com a estrutura organizacional do SENAC/DN.

Não identificamos fatores significativos de redução da força de trabalho da UJ no exercício de 2014, tendo em vista que 630 empregados estavam em efetivo exercício em 31/12/2014, o que representa aproximadamente 95% do quadro de pessoal da UJ. A situação dos demais é a seguinte: um empregado cedido e 29 empregados afastados.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

Destacamos que a cessão de pessoal não representa ônus para a UJ, uma vez que as despesas com a remuneração do empregado são integralmente ressarcidas pela entidade cessionária.

Sobre os afastamentos, de acordo com as informações constantes do Relatório de Gestão de 2014 da UJ, são predominantemente ocorrências de auxílio doença. Verifica-se 16 casos de auxílio doença, 05 licenças maternidade, 04 acidentes de trabalho e 04 aposentadorias por invalidez.

De acordo com informações constantes do Relatório de Gestão do SENAC - DN, a terceirização da mão de obra foi utilizada para os serviços temporários, transporte, brigadistas e outros, objetivando o suprimento das demandas setoriais para o exercício das atividades não vinculadas às competências estratégicas e finalísticas da Instituição.

No exercício de 2014, houve duas contratações de consultoria, uma das quais visando ao assessoramento da Diretoria de Educação Profissional (contrato n.º 64/2014), na qual identificamos a ocorrência de terceirização de atividades finalísticas da UJ, conforme registrado em item específico deste Relatório.

O Regulamento de Pessoal do SENAC/DN dispõe que a frequência dos empregados será apurada com base no registro de ponto. Além disso, estabelece que as faltas e impontualidades não abonadas serão descontadas do salário do empregado, sem prejuízo da ação disciplinar cabível.

De fato, o relatório gerencial da folha de pagamentos do SENAC/DN, referente a dezembro de 2014, registra descontos relativos à faltas, atrasos e saídas antecipadas.

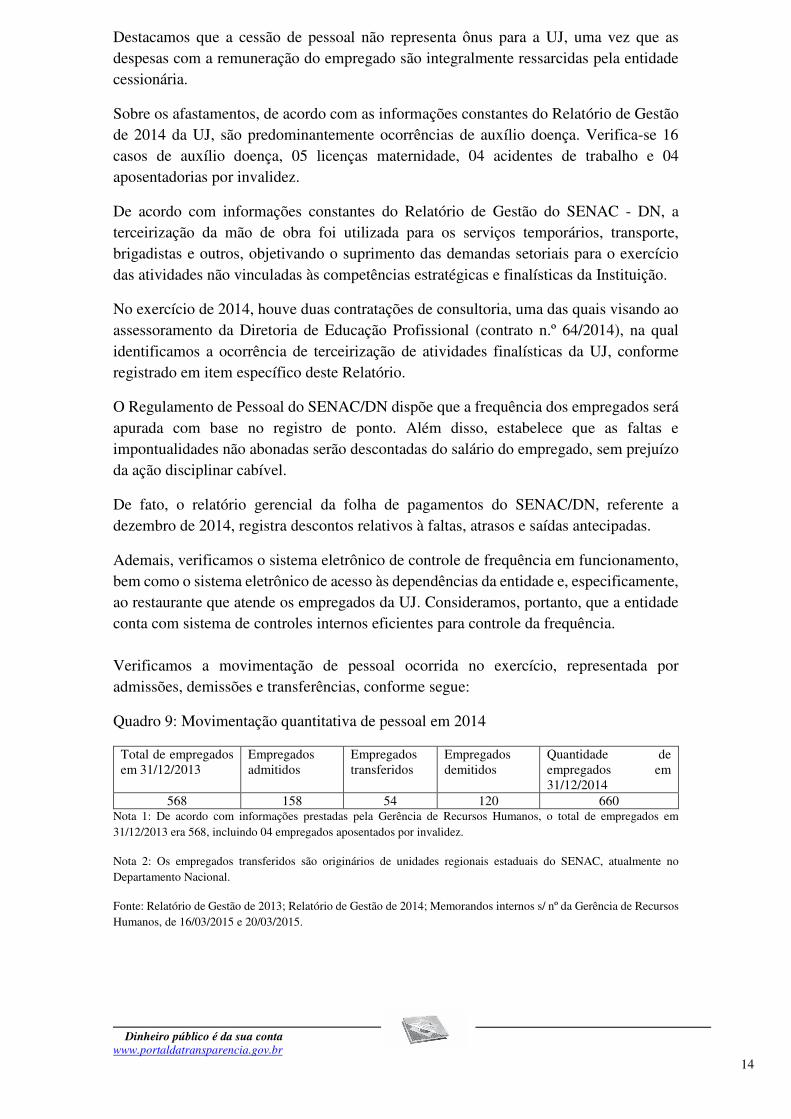

Ademais, verificamos o sistema eletrônico de controle de frequência em funcionamento, bem como o sistema eletrônico de acesso às dependências da entidade e, especificamente, ao restaurante que atende os empregados da UJ. Consideramos, portanto, que a entidade conta com sistema de controles internos eficientes para controle da frequência. Verificamos a movimentação de pessoal ocorrida no exercício, representada por admissões, demissões e transferências, conforme segue:

Quadro 9: Movimentação quantitativa de pessoal em 2014

Total de empregados em 31/12/2013

Empregados admitidos

Empregados transferidos

Empregados demitidos

Quantidade de empregados em 31/12/2014

568 158 54 120 660 Nota 1: De acordo com informações prestadas pela Gerência de Recursos Humanos, o total de empregados em 31/12/2013 era 568, incluindo 04 empregados aposentados por invalidez.

Nota 2: Os empregados transferidos são originários de unidades regionais estaduais do SENAC, atualmente no Departamento Nacional.

Fonte: Relatório de Gestão de 2013; Relatório de Gestão de 2014; Memorandos internos s/ nº da Gerência de Recursos Humanos, de 16/03/2015 e 20/03/2015.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

De acordo com o Relatório de Gestão, o aumento do quadro de pessoal está diretamente relacionado à necessidade de atender à demanda de serviços e à abertura de novas Unidades-escola na área de Gastronomia e Unidades Avançadas do Sistema Escolar Integrado (SEI), em GO e MS. Considerando o total de 212 ingressos (admitidos e transferidos), 69 foram para a sede do Departamento Nacional, 19 para o SEI/GO, 12 para O SEI/MS e 112 para as Unidades Especializadas de Gastronomia, que absorveram aproximadamente 53% dos ingressos.

De acordo com o Regulamento de Pessoal, o SENAC/DN dispõe das seguintes formas de provimento de cargos: admissão, nomeação, designação e promoção.

As admissões devem ser precedidas de autorização do Presidente e ocorrer mediante processo seletivo. A Resolução SENAC 875/2008, de 14/11/2008, aprova o regulamento que estabelece as normas de processo seletivo para a contratação de empregados do SENAC. Destacamos que seu art. 2º veda a prática de nepotismo, tráfico de influência, apadrinhamento, troca de favores, em obediência aos princípios da moralidade e da impessoalidade.

A nomeação é o ato de provimento de cargo em confiança por pessoa não integrante do quadro de pessoal do SENAC/DN, ao passo que a designação é o ato de provimento de cargo em confiança por pessoa integrante do quadro de pessoal da entidade.

Por fim, promoção é a progressão salarial do empregado, segundo as normas estabelecidas no Plano de Cargos e Salários, podendo ser horizontal ou vertical, esta última quando houver mudança de cargo. Além das promoções, o Plano de Cargos e Salários autoriza a reclassificação, que é a movimentação funcional e salarial do empregado resultante de seu acesso para cargo de outra classe.

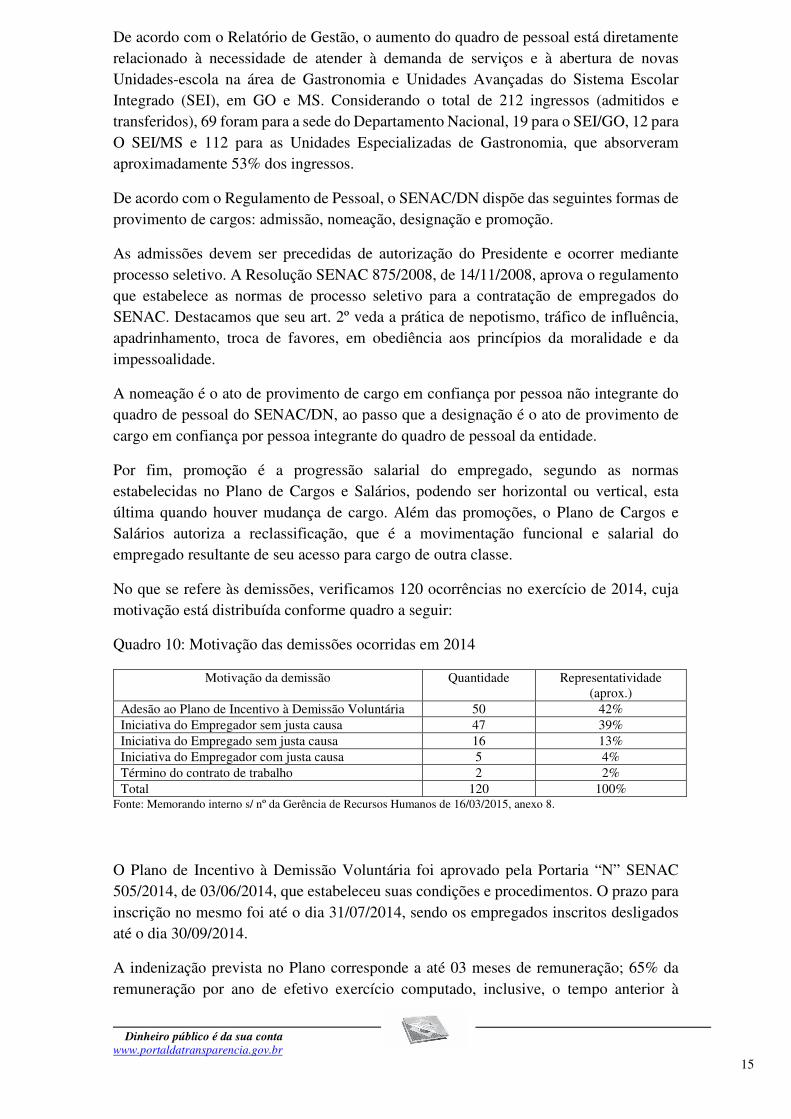

No que se refere às demissões, verificamos 120 ocorrências no exercício de 2014, cuja motivação está distribuída conforme quadro a seguir:

Quadro 10: Motivação das demissões ocorridas em 2014

Motivação da demissão Quantidade Representatividade (aprox.)

Adesão ao Plano de Incentivo à Demissão Voluntária 50 42% Iniciativa do Empregador sem justa causa 47 39% Iniciativa do Empregado sem justa causa 16 13% Iniciativa do Empregador com justa causa 5 4% Término do contrato de trabalho 2 2% Total 120 100%

Fonte: Memorando interno s/ nº da Gerência de Recursos Humanos de 16/03/2015, anexo 8.

O Plano de Incentivo à Demissão Voluntária foi aprovado pela Portaria “N” SENAC 505/2014, de 03/06/2014, que estabeleceu suas condições e procedimentos. O prazo para inscrição no mesmo foi até o dia 31/07/2014, sendo os empregados inscritos desligados até o dia 30/09/2014.

A indenização prevista no Plano corresponde a até 03 meses de remuneração; 65% da remuneração por ano de efetivo exercício computado, inclusive, o tempo anterior à

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

aposentadoria; e 40% dos depósitos, juros e correção monetária, efetuados na conta do FGTS.

De acordo com informação prestada pela Gerencia de Recursos Humanos, por meio de Memorando Interno s/n.º, de 01/04/2015, 50 empregados aderiram ao plano, dando origem ao pagamento de indenizações no montante total de R$ 13.158.733,70 (treze milhões, cento e cinquenta e oito mil, setecentos e trinta e três reais e setenta centavos).

Verificamos o cálculo da indenização de quatro empregados que aderiram ao Plano e não identificamos inconsistências. Contudo, constatamos que um empregado não cumpriu os requisitos para adesão ao plano, conforme registrado em item específico deste Relatório.

Ainda sobre o assunto, verificamos três demissões por iniciativa do empregador, duas sem justa causa e uma com justa causa, com vistas a avaliar sua regularidade, inclusive no que se refere ao cálculo de verbas rescisórias. Não identificamos inconsistências.

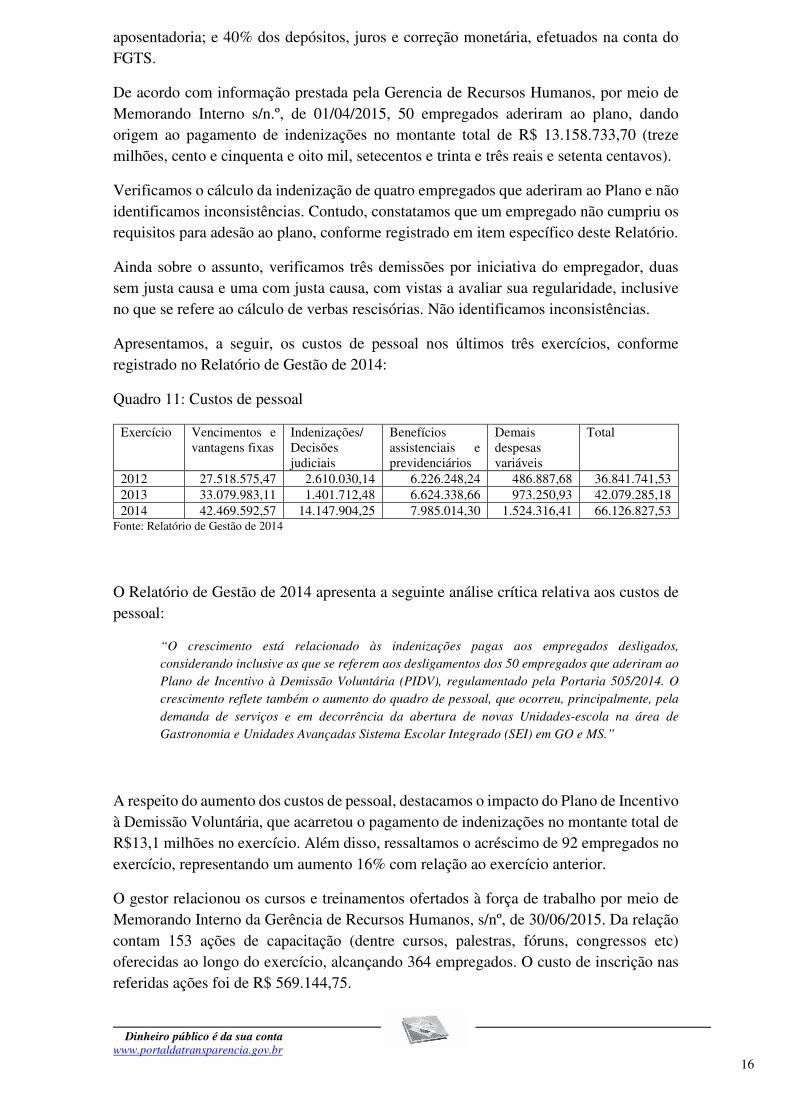

Apresentamos, a seguir, os custos de pessoal nos últimos três exercícios, conforme registrado no Relatório de Gestão de 2014:

Quadro 11: Custos de pessoal

Exercício Vencimentos e vantagens fixas

Indenizações/ Decisões judiciais

Benefícios assistenciais e previdenciários

Demais despesas variáveis

Total

2012 27.518.575,47 2.610.030,14 6.226.248,24 486.887,68 36.841.741,53 2013 33.079.983,11 1.401.712,48 6.624.338,66 973.250,93 42.079.285,18 2014 42.469.592,57 14.147.904,25 7.985.014,30 1.524.316,41 66.126.827,53

Fonte: Relatório de Gestão de 2014

O Relatório de Gestão de 2014 apresenta a seguinte análise crítica relativa aos custos de pessoal:

“O crescimento está relacionado às indenizações pagas aos empregados desligados, considerando inclusive as que se referem aos desligamentos dos 50 empregados que aderiram ao Plano de Incentivo à Demissão Voluntária (PIDV), regulamentado pela Portaria 505/2014. O crescimento reflete também o aumento do quadro de pessoal, que ocorreu, principalmente, pela demanda de serviços e em decorrência da abertura de novas Unidades-escola na área de Gastronomia e Unidades Avançadas Sistema Escolar Integrado (SEI) em GO e MS.”

A respeito do aumento dos custos de pessoal, destacamos o impacto do Plano de Incentivo à Demissão Voluntária, que acarretou o pagamento de indenizações no montante total de R$13,1 milhões no exercício. Além disso, ressaltamos o acréscimo de 92 empregados no exercício, representando um aumento 16% com relação ao exercício anterior.

O gestor relacionou os cursos e treinamentos ofertados à força de trabalho por meio de Memorando Interno da Gerência de Recursos Humanos, s/nº, de 30/06/2015. Da relação contam 153 ações de capacitação (dentre cursos, palestras, fóruns, congressos etc) oferecidas ao longo do exercício, alcançando 364 empregados. O custo de inscrição nas referidas ações foi de R$ 569.144,75.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

Verificamos que o SENAC/DN apresenta um conjunto de indicadores de desempenho, abrangendo várias áreas da gestão, dentre as quais a área de Recursos Humanos. Um deles é o índice de empregados em ações de treinamento e desenvolvimento, que indica a proporção de empregados que participam de eventos formais de treinamento e desenvolvimento patrocinados pela Instituição.

De acordo com o Relatório de Gestão, a meta proposta para o indicador no exercício de 2014 foi 35% e o resultado alcançado foi 55,49%. Nos exercícios de 2012 e 2013, o indicador alcançou os resultados de 22,22% e 44%, respectivamente.

O Relatório de Gestão registra a seguinte análise do indicador:

“A meta estabelecida foi significativamente superada, refletindo a busca pelo aprimoramento da gestão no que se refere ao desenvolvimento de pessoas. Esses resultados estão associados, também, à implantação do Modelo de Gestão de Pessoas por Competências em 2013, que deu origem aos Planos de Desenvolvimento Individuais (PDIs) pactuados entre gestores e empregados, visando à eliminação de gaps de competências, cujas ações de desenvolvimento são promovidas/acompanhadas pela Gerência de Recursos Humanos.”

##/Fato##

1.1.1.2 CONSTATAÇÃO

Motivação não adequadamente comprovada para instituiçao do Plano de Incentivo à Demissão Voluntária Fato

O Plano de Incentivo à Demissão Voluntária (PIDV) foi aprovado pela Portaria “N” SENAC 505/2014, de 03/06/2014, que estabeleceu suas condições e procedimentos. O prazo para inscrição no mesmo foi até o dia 31/07/2014, sendo os empregados inscritos desligados até o dia 30/09/2014.

De acordo com o artigo 1º da Portaria, o referido plano abrangeu os empregados que preenchessem as seguintes condições alternativas, no ano de 2014:

i) Idade mínima de 59 anos e 15 anos de efetivo exercício, ou;

ii) Mínimo de 35 anos de efetivo exercício.

A indenização prevista no Plano corresponde a até 03 meses de remuneração; 65% da remuneração por ano de efetivo exercício computado, inclusive, o tempo anterior à aposentadoria; e 40% dos depósitos, juros e correção monetária, efetuados na conta do FGTS.

De acordo com informação prestada pela Gerência de Recursos Humanos, por meio de Memorando Interno s/n.º, de 01/04/2015, 50 empregados aderiram ao plano, dando origem ao pagamento de indenizações no montante total de R$13.158.733,70 (treze milhões, cento e cinquenta e oito mil, setecentos e trinta e três reais e setenta centavos).

A referida portaria apresentou no seu preâmbulo a motivação para a aprovação do plano, que reproduzimos a seguir:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

CONSIDERANDO a necessidade de modernização das políticas de recursos humanos da Instituição com a sua adequação a contemporaneidade e realidade do mercado de trabalho,

CONSIDERANDO a oportunidade de aliar a oxigenação do quadro de pessoal com o justo reconhecimento aos serviços prestados pelos nossos empregados ao longo dos anos,

CONSIDERANDO que haverá possibilidade de retorno financeiro, uma vez que, em sua maioria, os empregados a serem contratados ingressarão na Instituição no salário de admissão,

Consideramos que as informações apresentadas para motivar a instituição do Plano de Incentivo à Demissão Voluntária não foram suficientemente embasadas em estudos de impacto e aspectos de economicidade.

Analisamos, por amostragem aleatória, a adesão ao PIDV de quatro empregados, com vistas a verificar a aderência ao plano no que se refere à elegibilidade e cálculo da indenização, não tendo sido identificadas inconsistências no cálculo das indenizações. Contudo, constatamos que um empregado não cumpriu os requisitos exigidos para adesão ao plano.

Trata-se da empregada portadora de CPF ***.710.957-**, nascida em 02/06/1956 com data de admissão na UJ em 19/04/1982. A empregada solicitou adesão ao plano em 28/07/2014 e foi desligada do SENAC/DN em 30/09/2014. Contudo, ela não preencheu os requisitos do PIDV, uma vez que tinha 58 anos de idade e 32 anos e 5 meses de efetivo exercício.

Ressaltamos que, mesmo considerando o final do exercício de 2014, ela não preencheria os requisitos.

##/Fato##

Causa

Motivação da instituição do Plano de Incentivo à Demissão Voluntária sem embasamento suficiente em estudos de impacto e aspectos de economicidade.

Ademais, destaca-se a falta de aderência aos requisitos previstos na Portaria “N” SENAC 505/2014, de 03/06/2014, que aprovou o Plano de Incentivo à Demissão Voluntária.

##/Causa##

Manifestação da Unidade Examinada

Tendo em vista que 50 empregados aderiram ao plano e 158 novos empregados foram admitidos no exercício de 2014, solicitamos ao gestor apresentar o estudo sobre o impacto financeiro decorrente das demissões voluntárias e indenizações previstas, bem como a estimativa de valor a ser utilizado no âmbito do PIDV. Em resposta a Gerência de Recursos Humanos informou o que segue, por meio de Memorando Interno s/n.º, de 14/04/2015:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

“Conforme tabela do estudo financeiro do plano, anexa, o pagamento de indenizações no valor total de R$ 13.158.733,70 pagas aos 50 empregados que aderiram ao Plano de Incentivo à Demissão Voluntária – PIDV, equivaleria à manutenção desses empregados na folha de pagamento pelo período aproximado de 20 meses, considerando o custo mensal total de R$ 649.456,92.

Foi previsto no estudo a substituição de 43 dos 50 empregados que aderiram ao PIDV, sendo que esses empregados a serem contratados ingressarão na Instituição no salário inicial do cargo, possibilitando assim redução de aproximadamente 45% do custo com esses empregados na folha de pagamento e retorno financeiro total previsto para 45 meses.

Considerando que até a presente data, só tivemos 18 substituições de empregados que aderiram ao PIDV (14 em 2014 e 4 em 2015), já obtivemos 34% de retorno financeiro referente ao valor pago com indenizações e redução do prazo de retorno para 29 meses, caso todas as substituições sejam realizadas até mai/2015. Porém, cabe esclarecer que nem todas as admissões previstas serão realizadas em 2015 e o prazo de retorno será ainda menor.

Quanto as 158 admissões, informamos que essas estão diretamente relacionadas a atender à demanda de serviços e à abertura de novas Unidades-escola na área de Gastronomia e Unidades Avançadas do Sistema Escolar Integrado (SEI) e também à substituição de empregados, sendo que somente 14 foram em substituição aos empregados do PIDV.”

Com relação à ausência de cumprimento dos requisitos por parte de uma empregada para adesão ao plano, por meio da Solicitação de Auditoria n.º 201503165/17, foi relatada a impropriedade ao gestor e solicitada justificativa. Em resposta, por meio de Memorando Interno s/n.º, de 01/04/2015, a Gerência de Recursos Humanos apresentou a seguinte manifestação:

“Com fulcro no art. 7.º da Portaria “N” 505/2014, foi encaminhada ao Presidente solicitação formal da empregada para inclusão no Plano de Incentivo à Demissão Voluntária - PIDV, alegando sua proximidade com os critérios estabelecidos. Considerando que o custo não ultrapassaria a estimativa de valor a ser utilizado, por não ter tido adesão de todos os empregados elegíveis, em 7.08.2014, o Presidente autorizou a referida inclusão. Dessa forma foi paga a indenização correspondente ao plano.”

Após recebimento da versão preliminar deste Relatório, o gestor apresentou suas manifestações finais, datadas de 31/08/2015, que passamos a reproduzir: "As informações que motivaram a instituição do Plano de Incentivo à Demissão Voluntária – PIDV constam no documento (Anexo 1) encaminhado para a aprovação do plano, assim como a estimativa de custos e o estudo financeiro.

Os planos de demissão voluntária praticados pelo mercado geralmente não possuem limitações tão restritivas de idade e tempo de serviço como o do Senac, conforme pode ser visto no levantamento realizado (Anexo 2). Visando a uma possível ampliação de aderência ao plano por parte de empregados próximos aos critérios estabelecidos e que se julgassem inadaptados aos avanços tecnológicos e aos modernos métodos de trabalho implementados, inserimos a cláusula 7.ª acerca de omissões na Portaria “N” n.º 505/2014. Apesar de ser essa a nossa motivação, talvez não tenhamos dado a melhor redação para a citada cláusula. O caso da empregada mencionada na auditoria enquadra-se na argumentação acima, conforme pode ser constatado na carta encaminhada pela mesma (Anexo 3).

Quanto à possibilidade de contestação judicial, esclarecemos que recentemente o STF alterou o entendimento do TST sobre a quitação de PDV, dando validade à cláusula de quitação ampla e irrestrita de todas as parcelas decorrentes do contrato de emprego, desde que este item conste

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

dos instrumentos assinados pelo empregado. O posicionamento foi adotado no julgamento do Recurso Extraordinário 590415, com repercussão geral reconhecida. No caso do PIDV do Senac, esse item constou tanto no parágrafo 3.º, do art. 5.º, na Portaria “N” n.º 505/2014, como no termo de inscrição do empregado no plano.

Vale ressaltar que o Senac-DN não possui sistema de premiação, bônus e/ou participação nos resultados, como muitas empresas no mercado. Nesse sentido, o PIDV é uma forma de incentivo para retenção dos talentos na organização, pois demonstra o reconhecimento das pessoas que aqui prestam serviço. Ao mesmo tempo, permite substituir pessoas que já se consideram cansadas ou menos adequadas às suas funções, possibilitando o repasse do conhecimento adquirido, novas contratações e mantendo a boa imagem da empresa junto à sociedade e em relação aos empregados que ficam, que podem comprovar a preocupação e a assistência prestada aos que se dedicam à Instituição.

O PIDV do Senac preocupou-se, ainda, com o retorno financeiro do incentivo pago, já que não haveria a reposição de todos os empregados desligados e os empregados a serem contratados ingressariam na Instituição no salário de admissão, reduzindo em 33% o custo com esses empregados na folha de pagamento, conforme demonstrado no Anexo 1.

Diante do exposto, podemos afirmar que a instituição do PIDV foi suficientemente embasada em estudos de impacto e aspectos de eficiência e economicidade, proporcionado uma relação custo- benefício favorável ao Senac-DN."

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Reiteramos que a motivação apresentada na Portaria “N” SENAC 505/2014, de 03/06/2014, para a instituição do Plano de Incentivo à Demissão Voluntária não está suficientemente embasada em estudos de impacto e aspectos de economicidade.

A primeira consideração apresentada, pertinente à modernização das práticas de recursos humanos, é bastante genérica e não apresenta vinculação com a instituição do plano.

No que tange à segunda consideração, relacionada à necessidade de oxigenação do quadro de pessoal e reconhecimento dos serviços prestados, ressaltamos que não há relação entre o merecimento ou reconhecimento de habilidades e a estratégia de incentivo de desligamento de pessoal. Pelo contrário, os planos e programas de demissão voluntária são instituídos precipuamente com o objetivo de redução de quadro de pessoal, readequação de postos de trabalho e redução de despesas, ao passo que as iniciativas relacionadas ao reconhecimento da atuação dos colaboradores buscam retê-los na instituição, e, para tanto, associam-se em geral a promoções na carreira com as respectivas retribuições pecuniárias do cargo ou função. Outrossim, como esse reconhecimento seria financeiro, não provocaria uma redução, mas sim um aumento da folha de pagamento de pessoal. Dessa forma, não consideramos adequada a motivação da instituição do Plano de Incentivo à Demissão Voluntária tendo como propósito remunerar empregado por reconhecimento/merecimento no exercício de atribuições do cargo.

Com relação à terceira consideração, atinente à possibilidade de retorno financeiro, não consideramos satisfatória a tabela de estudo financeiro apresentada em resposta à solicitação de auditoria, tampouco os documentos apresentados em anexo às manifestações finais ao Relatório Preliminar de Auditoria, fragilizando a análise dos aspectos de economicidade.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

De acordo com os documentos apresentados como anexo, a tabela de estimativa de custos considerou a existência de 43 empregados elegíveis ao plano e, assim, calculou o custo da adesão ao PIDV destes 43 empregados, bem como o custo da admissão de 43 novos empregados. Muito embora o gestor tenha afirmado que não haveria a reposição de todos os empregados desligados, não considerou a redução do quadro em sua estimativa de custos. Nesse sentido, ressaltamos a ausência de estudo estimativo da força de trabalho necessária ao desempenho das atribuições da entidade, conforme já consignado neste Relatório.

Além disso, destacamos que o estudo financeiro apresentado mostra-se bastante simplificado, considerando os 43 empregados de forma global, sem qualquer detalhamento por cargos e/ou níveis salariais, e sem demonstrar a previsão de redução em 33% do custo dos novos empregados.

Desta forma, não foi adequadamente comprovado que a instituição do plano de incentivo à demissão voluntária proporcionou uma relação custo-benefício mais favorável à entidade, em consonância com os princípios constitucionais da eficiência e economicidade.

Por fim, quanto à ausência de cumprimento dos requisitos para adesão ao plano, não consideramos adequadas as justificativas apresentadas pelo gestor. O artigo 7º da Portaria “N” SENAC 505/2014 estabelece que os casos omissos serão resolvidos pela Administração Superior. Não consideramos que o caso em questão possa ser considerado omisso, uma vez que a Portaria estabelece que os requisitos de idade e tempo de serviço devem ser cumpridos no ano de 2014. E a empregada portadora de CPF ***.710.957-** só cumpriria os requisitos em junho de 2015, de forma que não estaria elegível à adesão ao PDIV.

##/AnaliseControleInterno##

Recomendações: Recomendação 1: Apresentar análise da relação custo-benefício da instituição do Plano de Incentivo à Demissão Voluntária, aprovada pela Portaria N SENAC 505/2014, de 03/06/2014, em consonância com os princípios constitucionais da eficiência e economicidade, considerando a previsão da redução do quadro de pessoal e detalhando a redução do custo dos novos empregados na folha de pagamento. 1.1.1.3 INFORMAÇÃO

Avaliação dos Critérios de Seleção Fato

O Regulamento do Processo Seletivo do SENAC/DN estabelece que toda contratação de empregados deve ser precedida de processo seletivo, ressalvadas as hipóteses previstas no art. 14, que são as seguintes:

a) contratações destinadas a preencher cargos/funções de confiança;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

b) nos casos de urgência para o atendimento de situações comprovadamente imprevisíveis, em que

não haja tempo hábil para se realizar o processo seletivo, ficando esse contrato limitado a 6 (seis)

meses de duração ou até a conclusão do processo seletivo, o que ocorrer primeiro;

c) na contratação de profissional de notória especialização, assim entendido aquele cujo

conhecimento específico dos serviços sociais autônomos ou conceito no campo de sua

especialidade, decorrente de desempenho anterior, estudos, experiências, publicações, permita

inferir que o seu trabalho é o mais adequado ao pleno desempenho das funções a serem

exercidas.

Por meio da Solicitação de Auditoria nº 201503165/06, solicitamos a UJ relacionar as contratações de empregados no exercício de 2014 que não foram precedidas de processo seletivo, informando a motivação, de acordo com as hipóteses previstas no art. 14 do Regulamento de Processo Seletivo.

Em resposta, o Memorando Interno s/nº da Gerência de Recursos Humanos, de 20/03/2015, informou a realização de duas contratações no exercício de 2014 com fundamento no art. 14, item I, do Regulamento, ambas destinadas a preencher cargos/funções de confiança, quais sejam: gerente de finanças e subgerente do Restaurante-Escola Senac Downtown DF. Analisamos a primeira contratação referida e consideramos adequados os procedimentos e critérios de avaliação adotados.

Em resposta à Solicitação de Auditoria, a Gerência de Recursos Humanos relacionou os processos seletivos de pessoal realizados no exercício de 2014, no total de 91 processos, dos quais 56 foram concluídos em 2014, 7 foram cancelados e 28 estavam em andamento.

Dentre os processos seletivos concluídos, selecionamos cinco para análise, que, no conjunto, deram origem a 24 admissões. Posteriormente, foram incluídos na amostra dois processos seletivos iniciados em 2013 e concluídos em 2014, que deram origem a três admissões.

Com relação à amostra analisada, destacamos que os procedimentos de seleção de pessoal se basearam na descrição do perfil dos cargos, que especifica escolaridade, experiência profissional, conhecimentos específicos exigidos, bem como as principais atividades. Os salários correspondem à tabela de remuneração em vigor na UJ. Foram utilizados procedimentos e critérios de seleção adequados ao perfil dos cargos. Os anúncios dos processos seletivos foram publicados em jornais de grande circulação e apresentaram os requisitos para o cargo e demais informações relevantes. Além disso, constam dos processos solicitação de contratação pela área competente, justificativa da necessidade de contratação e autorização correspondente.

Não identificamos situações sugestivas de nepotismo. A esse respeito, consta da ficha cadastral dos empregados admitidos declaração de inexistência de parentesco até 3º grau (afim ou consanguíneo) do Presidente ou dos membros, efetivos e suplentes, do Conselho Nacional e do Conselho Fiscal ou dos Conselheiros Regionais do SENAC ou do SESC, de dirigentes de entidades civis ou sindicais do comércio, patronais ou de empregados, bem como de empregados do SENAC ou do SESC. Além disso, os comunicados de abertura dos processos seletivos informam sobre a impossibilidade de admissão, como empregados do SENAC, de pessoas com o parentesco especificado acima.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

Não obstante, foram observadas fragilidades na condução de cinco processos seletivos analisados, conforme registrado no item 1.1.1.4 deste Relatório.

Com relação às promoções, solicitamos a relação dos empregados promovidos no exercício de 2014. Em resposta, a Gerência de Recursos Humanos relacionou 29 promoções e informou que todas elas foram decorrentes de aprovação em processo seletivo, que utilizaram recrutamento externo.

##/Fato##

1.1.1.4 CONSTATAÇÃO

Falta de aderência aos instrumentos convocatórios na condução dos processos seletivos Fato

Verificamos, por amostragem, os processos seletivos de pessoal realizados no exercício de 2014, com vistas a avaliar sua conformidade com o normativo interno próprio, aprovado pela Resolução SENAC 875/2008, de 14/11/2008, bem como com os instrumentos convocatórios. Compuseram a amostra os seguintes processos:

- Processo seletivo n.º 01/2014 – 01 vaga para o cargo de Assistente Técnico III – Assistente Administrativo/Secretariado, tendo sido contratadas 04 pessoas;

- Processo seletivo n.º 24/2014 – 14 vagas para o cargo de Cumim de bar e restaurante, tendo sido contratadas 06 pessoas;

- Processo seletivo n.º 28/2014 – 11 vagas para o cargo de Praticante, tendo sido contratadas 06 pessoas;

- Processo seletivo n.º 29/2014 – 01 vaga para o cargo de Assessor Técnico II / Orientador Educacional, tendo sido contratada 01 pessoa;

- Processo seletivo n.º 49/2014 – 01 vaga para o cargo de Motorista, tendo sido contratadas 02 pessoas;

- Processo seletivo n.º 63/2013 – 01 vaga para o cargo de Assessor Técnico IV, tendo sido contratada 01 pessoa;

- Processo seletivo n.º 65/2013 – 01 vaga para o cargo de Assessor Técnico IV, tendo sido contratadas 02 pessoas.

Os processos encaminhados estavam devidamente organizados e munidos de documentos atinentes às etapas e resultados parcial e final dos processos seletivos. Contudo, identificamos fragilidades na condução de cinco processos componentes da amostra, que passamos a relatar:

a) Aproveitamento do cadastro de reserva do processo seletivo n.º 01/2014 sem

obediência à ordem classificatória

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

O comunicado de abertura do processo seletivo n.º 01/2014 divulgou uma vaga para o cargo de Assistente Técnico III. Após a realização de todas as etapas da seleção, foi divulgado o resultado final do processo com seis candidatos classificados, elencando a colocação de cada um. Constatamos que foram contratados quatro candidatos, ocupantes da 1ª, 2ª, 4ª e 6ª classificações, sem obediência, portanto, à ordem classificatória.

b) Tratamento diferenciado aos candidatos na etapa de avaliação individual dos processos

seletivos 63/2013 e 01/2014

O comunicado de abertura do processo seletivo n.º 63/2013, para o cargo de Assessor Técnico IV, informou que a avaliação individual comportamental seria realizada por um profissional da área de Recursos Humanos e a avaliação individual técnica pelo gestor imediato e/ou mediato da área requisitante, que, no caso em questão, é a própria Gerência de Recursos Humanos. Quatro candidatas participaram desta etapa do processo seletivo, sendo que apenas uma foi habilitada. Ocorre que duas candidatas foram submetidas a duas entrevistas e duas candidatas foram submetidas a três entrevistas, sem a apresentação de justificativa correspondente.

De forma semelhante, observamos dispensa de tratamento diferenciado aos candidatos do processo seletivo n.º 01/2014 na etapa de avaliação individual, uma vez que três candidatos foram submetidos a duas avaliações individuais técnicas e um candidato a apenas uma avaliação individual técnica, sendo que o resultado final do processo seletivo dos quatro candidatos considerou o resultado de apenas uma avaliação técnica. Pela manifestação do gestor, verificamos que estas ocorrências se apresentaram na fase de aproveitamento do cadastro de reserva.

c) Inversão das etapas do processo seletivo n.º 01/2014

O comunicado de abertura do processo seletivo n.º 01/2014 divulgou as etapas componentes da seleção, na seguinte sequência: (i) envio de currículo; (ii) análise de currículo; (iii) prova de conhecimentos técnicos (caráter eliminatório e classificatório); (iv) avaliação de habilidades por meio de testes práticos (caráter eliminatório e classificatório); (v) avaliação individual comportamental e técnica (caráter eliminatório e classificatório); e (vi) avaliação psicológica (caráter eliminatório). No entanto, verificamos que esta ordem não foi respeitada, uma vez que a avaliação de habilidades por meio de testes práticos foi realizada nos dias 10, 12, 17 e 18/06/2014, posteriormente, portanto, à avaliação individual, que se deu em 03, 06 e 09/06/2014.

d) Erros na apuração do resultado final do processo seletivo n.º 28/2014

Identificamos divergência nas notas registradas nos formulários de avaliação e no formulário de consolidação do resultado final de três candidatos classificados no processo

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

seletivo n.º 28/2014, acarretando em pontuação final equivocada, com consequência direta na ordem classificatória.

e) Ausência de registro da realização de entrevista com o responsável pelo menor, prevista

na 6ª etapa do processo seletivo n.º 28/2014

O comunicado de abertura do processo seletivo n.º 28/2014, para o cargo de o cargo de “Praticante”, destinado a menores de idade, divulgou as etapas componentes da seleção, sendo que a sexta etapa se refere à avaliação individual do candidato e entrevista com o responsável, apresentando caráter eliminatório e classificatório. Na documentação encaminhada verificamos o registro da avaliação individual técnica e comportamental dos candidatos. No entanto, não verificamos registro da entrevista com o responsável.

f) Inclusão de etapa não prevista nos processos seletivos n.º 63/2013 e 29/2014

O processo seletivo 63/2013 se destinou ao preenchimento de uma vaga do cargo Assessor Técnico IV, para atuar como Analista em Segurança do Trabalho. Quatro candidatos foram habilitados para a terceira etapa, referente à prova de conhecimentos técnicos, que foi aplicada em 21/11/2013. De acordo com as regras da seleção, o candidato que atingisse pontuação inferior a 7 não seria habilitado. Em 28/11/2014, foi divulgado o resultado final desta etapa, com a informação de que um candidato não compareceu à prova e três não foram habilitados. Na mesma data foi divulgada a aplicação de nova prova de conhecimentos técnicos aos candidatos, em 06/12/2013, devido à inexistência de candidatos habilitados na prova anterior. Os quatro candidatos realizaram a prova e foram considerados habilitados para a etapa seguinte.

Da mesma forma, o processo seletivo 29/2014, para o cargo de Assessor Técnico II/Orientador Educacional, habilitou sete candidatos para a terceira etapa, qual seja, prova de conhecimentos técnicos, que foi aplicada em 12/08/2014. Em 22/08/2014, foi divulgado o resultado final desta etapa, com a informação de que um candidato não compareceu à prova e seis não foram habilitados, por não terem atingido a pontuação mínima. Na mesma data foi divulgada a aplicação de nova prova de conhecimentos técnicos aos candidatos em 29/08/2014, devido à inexistência de candidatos habilitados na prova anterior. O resultado desta segunda prova foi a habilitação de uma candidata.

Ressaltamos que os instrumentos convocatórios dos processos seletivos não previram a possibilidade de aplicação de nova prova aos candidatos inabilitados e ausentes.

O item 6.1.2 de ambos os comunicados de abertura do processo seletivo prevê o seguinte:

“Na hipótese excepcional de haver um número de candidatos igual ou inferior a 5 (cinco), por vaga, aprovados na etapa de Prova de Conhecimentos Técnicos, poderá a critério do Senac – Administração Nacional, ser procedida a redução da pontuação mínima de 7 (sete) para 6 (seis), a fim de ampliar a concorrência.”

Verifica-se que a regra das seleções prevê, excepcionalmente, a possibilidade de diminuir a nota mínima aceitável para seis, mas não prevê a possibilidade de descartar a nota e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

realizar nova prova, uma vez que os candidatos que não atingiram a nota mínima não atenderiam o perfil do cargo.

g) Pontuação da avaliação psicológica nos processos seletivos n.º 01/2014, 24/2014 e

28/2014, sem previsão nos comunicados de abertura dos processos seletivos

Verificamos que alguns candidatos dos processos seletivos n.º 01/2014, 24/2014 e 28/2014 obtiveram pontuação 7 e a outros foi atribuída a pontuação 10 na etapa de avaliação psicológica. Destacamos que a pontuação recebida na etapa de avaliação psicológica compôs o resultado final do candidato, contrariando os comunicados de abertura dos processos seletivos, que atribuiu caráter eliminatório à etapa, e não classificatório. Portanto, os candidatos deveriam ser considerados “adequados” ou “não adequados”, sem qualquer espécie de gradação ou pontuação.

##/Fato##

Causa

O Diretor Geral do SENAC/DN, por delegação de competência mediante a Portaria “N” SENAC 506/2014, aprovou a contratação de empregados decorrentes dos processos seletivos n.º 63/2013, 01/2014, 24/2014, 28/2014 e 29/2014, que demonstraram ausência de aderência aos instrumentos convocatórios correspondentes.

##/Causa##

Manifestação da Unidade Examinada

Todas as impropriedades relatadas foram apresentadas ao gestor durante o período de campo, por meio de solicitações de auditoria, nas quais foi solicitada a apresentação de justificativas. Segue a manifestação do gestor para cada impropriedade:

a) Aproveitamento do cadastro de reserva do processo seletivo n.º 01/2014 sem

obediência à ordem classificatória

Por meio do Memorando Interno s/n.º, de 30/03/2015, a Gerência de Recursos Humanos prestou os seguintes esclarecimentos:

“No processo seletivo 01/2014, no que se refere à 5.ª etapa – Avaliação Individual, foi realizada apenas uma avaliação individual técnica para todas as candidatas participantes, mantendo-se a igualdade de procedimentos. A segunda avaliação individual técnica ocorreu exclusivamente com as candidatas do cadastro reserva, no momento de seu aproveitamento.

Na avaliação individual técnica da candidata [...], no momento do aproveitamento do cadastro reserva, foram avaliados “Agilidade e rapidez” e “Conhecimentos em assessoramento de rotinas administrativas” que eram competências importantes para a área requisitante. No entanto, os requisitos básicos do cargo foram mantidos.

As candidatas [...], [...] e [...] tiveram seus resultados de avaliação individual técnica, realizadas por [...], [...] e [...] e também da comportamental realizada pelo RH somente no momento do aproveitamento do cadastro reserva, etapa que todas as candidatas do cadastro reserva passaram

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

quando aceitaram participar do aproveitamento para outra área, mantendo a igualdade dos procedimentos.

Anexo descritivo do processo elaborado para melhor entendimento.”

O descritivo do processo seletivo, apresentado em anexo, informa a sequência de fatos do processo seletivo, sendo a última movimentação ocorrida em 22.07.2015, referente a encaminhamento de expediente para reclassificação, a partir de 01/08/2014, da empregada classificada em 1º lugar, com o preenchimento da vaga prevista no comunicado, permanecendo em cadastro reserva os demais candidatos classificados.

Reproduzimos a seguir as informações contidas no descritivo, atinentes ao aproveitamento do cadastro de reserva:

“Com o surgimento de novas vagas com os mesmos requisitos básicos do cargo e perfis similares, as áreas requisitantes foram consultadas quanto ao interesse no aproveitamento do cadastro reserva.

As candidatas do cadastro reserva também foram consultadas quanto ao interesse em participar de avaliações para outras áreas.

As candidatas participaram de avaliação individual técnica e comportamental com os respectivos gestores para fins de verificação da adequação do perfil do profissional à área requisitante, a fim de garantir êxito na contratação.

1.º Aproveitamento – 15/7 - vaga para a Gerência de Infraestrutura (Pág. 827 831)

Foi realizada a avaliação individual técnica e comportamental com a 2.ª classificada, a qual foi indicada para contratação.

2.º Aproveitamento – 29/8 – vaga para a Gerência de Tecnologia da Informação e Comunicação

(Pág. 843 a 848)

Foram realizadas avaliações individuais técnicas e comportamentais com as 3.ª e 4.ª classificadas, sendo indicada para contratação a 4.ª classificada.

3.º Aproveitamento – 29/8 – vaga para a Gerência de Prospecção e Avaliação Educacional (Pág.

832 a 842)

Foram realizadas avaliações individuais técnicas e comportamentais com as 3.ª, 5.ª e 6.ª classificadas, não havendo aproveitamento de nenhuma das candidatas.

4.º Aproveitamento – 9/9 – vaga para a Gerência de Contabilidade - (Pág. 849 a 853)

Foi realizada avaliação individual técnica e comportamental com a 6.ª classificada, sendo indicada para contratação.

A candidata [...], 3.ª Classificada, foi mantida em cadastro reserva, mas não foi indicada para avaliação com a Gerência de Contabilidade por ter sido não habilitada na avaliação comportamental, feita pelo RH no 2.º e 3.º aproveitamento.

A candidata [...], 5.ª Classificada, não foi recomendada a manutenção no cadastro reserva para aproveitamento futuro, conforme avaliação individual comportamental da área de RH, por isso também não foi indicada para avaliação com a Gerência de Contabilidade.

Salientamos que as contratações realizadas tiveram êxito.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

Por fim, informamos que o Resultado da pontuação de cada aproveitamento que não constava no processo 01/2014 foi impresso, numerado e anexado ao final do processo e que nos próximos aproveitamentos de candidato organizaremos o processo em ordem cronológica, de forma a facilitar a análise e entendimento do ocorrido.”

b) Tratamento diferenciado aos candidatos na etapa de avaliação individual dos processos

seletivos 63/2013 e 01/2014

Por meio do Memorando Interno s/n.º, de 09/07/2015, a Gerência de Recursos Humanos prestou os seguintes esclarecimentos relativos ao processo seletivo 63/2013:

“Devido à impossibilidade de conciliação da agenda da etapa de avaliação individual técnica e comportamental com a agenda do gestor imediato da área requisitante, a avaliação foi realizada pelo gestor mediato [...], Responsável Técnica de Avaliação e Retenção. Visto que as candidatas não obtiveram a pontuação mínima para aprovação, não foram encaminhadas para avaliação do gestor da Gerência de Recursos Humanos, não havendo, dessa forma, tratamento diferenciado ou prejuízo na avaliação das candidatas.”

A manifestação do gestor relativa ao processo seletivo 01/2014 foi reproduzida na alínea anterior.

c) Inversão das etapas do processo seletivo n.º 01/2014

Por meio do Memorando Interno s/n.º, de 30/03/2015, a Gerência de Recursos Humanos prestou os seguintes esclarecimentos:

“A inversão de etapas ocorreu visando atender a necessidade de compatibilização de agenda com

o Gestor da área requisitante para realização das avaliações individuais técnicas, contudo além

da publicação, entramos em contato por telefone com cada candidato para informar a inversão

e data das referidas avaliações.”

d) Erros na apuração do resultado final do processo seletivo n.º 28/2014

Por meio do Memorando Interno s/n.º, de 31/03/2015, a Gerência de Recursos Humanos prestou os seguintes esclarecimentos:

“Quanto ao processo seletivo 28/2014, informamos que os lançamentos foram corrigidos, no entanto, não houve prejuízo aos demais candidatos considerando que a inversão na ordem de classificação ocorreu entre os contratados.”

A Gerência de Recursos Humanos acrescentou que os documentos relativos ao novo resultado do processo seletivo serão incluídos ao final do referido processo seletivo. Além

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

disso, comprovou a publicação de errata do resultado final da seleção no sítio eletrônico da UJ em 31/03/2015.

e) Ausência de registro da realização de entrevista com o responsável pelo menor, prevista

na 6ª etapa do processo seletivo n.º 28/2014

Por meio do Memorando Interno s/n.º, de 31/03/2015, a Gerência de Recursos Humanos prestou os seguintes esclarecimentos:

“A entrevista realizada com os responsáveis tem a finalidade de confrontar as informações prestadas pelo menor na avaliação individual, que é a única pontuada, por isso não realizamos o registro da entrevista, apesar de ter sido feita. No entanto, passaremos a realizar o devido registro nos próximos processos seletivos de Praticantes.”

f) Inclusão de etapa não prevista nos processos seletivos n.º 63/2013 e 29/2014

Por meio do Memorando Interno s/n.º, de 09/07/2015, a Gerência de Recursos Humanos prestou os seguintes esclarecimentos relacionados ao processo seletivo 63/2013:

“A decisão de aplicar nova prova de conhecimentos técnicos aos candidatos que não foram habilitados nesta etapa da seleção teve como finalidade oferecer nova oportunidade aos candidatos, considerando que não houve nenhum habilitado, visando inclusive a economicidade do processo. Desta forma, foi mantida a igualdade de procedimentos, e entramos em contato por telefone com todos os candidatos, inclusive os que não compareceram, a fim de informar a ocorrência de nova prova.

Por meio do Memorando Interno s/n.º, de 31/03/2015, a Gerência de Recursos Humanos apresentou justificativa semelhante para a aplicação de nova prova no âmbito do processo seletivo 29/2014, conforme segue:

“A decisão de aplicar nova prova de conhecimentos técnicos aos candidatos que não foram habilitados nesta etapa da seleção teve como finalidade oferecer nova oportunidade aos candidatos, considerando que não houve nenhum habilitado. Desta forma, foi mantida a igualdade de procedimentos, e entramos em contato por telefone com todos os candidatos, inclusive os que não compareceram, a fim de informar a ocorrência de nova prova. Ressaltamos que a data divulgada para a nova prova foi dia 29.8.2014.”

g) Pontuação da avaliação psicológica nos processos seletivos n.º 01/2014, 24/2014 e

28/2014, sem previsão nos comunicados de abertura dos processos seletivos

Por meio dos Memorandos Internos s/n.º, de 30/03/2015 e 31/03/2015, a Gerência de Recursos Humanos prestou os seguintes esclarecimentos:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

30

“Tendo em vista que a Avaliação Psicológica, em cumprimento ao artigo 9.º do Código de Ética Profissional do Psicólogo, deve ser mantida em sigilo sobre os resultados, a publicação informada no Comunicado, fica restrita a somente essas informações “Adequado” ou “Não adequado”. Contudo quando recebemos o laudo do candidato temos três tipos de resultados: “Adequado”, “Adequado com restrições” ou “Não adequado”, então na análise do resultado dessa etapa, que fica restrita a Recursos Humanos, usamos a seguinte pontuação: “Adequado” = 10 (por essa ser a nota máxima em qualquer etapa), “Adequado com restrições” = 7 (por ser a nota mínima em cada etapa para classificação) ou “Não adequado” = 0 (pois será eliminado). A pontuação é dada para que possamos diferenciar o candidato “Totalmente Adequado” para o exercício do cargo do que está “Adequado com restrições”, sendo considerado o desempenho de cada candidato.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

a) Aproveitamento do cadastro de reserva do processo seletivo n.º 01/2014 sem

obediência à ordem classificatória

O comunicado de abertura do processo seletivo n.º 01/2014 informa a existência de uma vaga para o cargo de Assistente Técnico III – Assistente Administrativo/Secretariado. Em seu item 8, contempla a possibilidade de aproveitamento dos candidatos classificados, nos seguintes termos:

“8.1. Os candidatos aprovados no Processo Seletivo poderão ser convocados para admissão no prazo de 1 (um) ano, podendo ser prorrogado, a critério do Senac, por no máximo igual período contados a partir da data de divulgação do resultado do processo seletivo e ordem de classificação, obedecendo o número de vagas disponíveis neste Comunicado.”

Desta forma, a rigor, nem poderia haver aproveitamento de candidatos, uma vez que o candidato que obteve a 1ª colocação foi contratado para a vaga disponível. Além disso, destacamos que as contratações posteriores à primeira não obedeceram a ordem classificatória, tendo sido preteridas a 3ª e 5ª colocadas. A Gerência de Recursos Humanos informou que a 3ª classificada foi mantida no cadastro reserva, mas não foi indicada para avaliação com a Gerência de Contabilidade por ter sido não habilitada na avaliação comportamental feita pela área de Recursos Humanos quando do aproveitamento. Acrescentou que a 5.ª classificada não foi recomendada para a manutenção no cadastro reserva, conforme avaliação individual comportamental da área de Recursos Humanos. O gestor alegou que, após a contratação do 1º colocado, surgiram três vagas para o mesmo cargo, porém em outros setores da instituição. Em razão disso, foram inseridos outros procedimentos na seleção, ou seja, foram realizadas outras entrevistas técnicas e comportamentais e foram avaliados outros requisitos. Contudo, tal procedimento não se mostra adequado, considerando que se trata do mesmo processo seletivo e mesma descrição de perfil profissional. Ressaltamos que as candidatas classificadas em 3ª e 5ª lugares já haviam sido consideradas “habilitadas” para o exercício do cargo de Assistente Técnico III – Assistente Administrativo/Secretariado, inclusive tendo sido submetidas à avaliação comportamental no âmbito do processo seletivo. Desta forma, não se avalia razoável que

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

31

posteriormente sejam consideradas “não habilitadas” ou “não mantidas no cadastro de reserva” em razão de nova avaliação comportamental para o mesmo perfil de cargo.