certificação profiss-ional anbima pa 10 módulo ii | Ética ... 10/modulo 2.pdf · certificação...

TRANSCRIPT

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 1

Módulo

II |

Étic

a, R

egula

men

taçã

o e

Anális

e do P

erfi

l do Inves

tidor Certificação Profissional ANBIMA

CPA-10

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 2

10% a 15% da prova Índice

1. Princípios Éticos 4

1.1 Principio 1 - Cliente em Primeiro Lugar 4

1.2 Princípio 2 - Integridade 5

1.3 Princípio 3 - Objetividade 5

1.4 Princípio 4 - Competência 5

1.5 Princípio 5 - Confidencialidade 6

1.6 Princípio 6 – Conduta Profissional 6

2. Ética na Venda 9

2.1 Venda casada 9

3. Prevenção contra a Lavagem de Dinheiro 10

3.1 O Conceito de lavagem de dinheiro. Legislação. 10

3.2 Clientes e Investidores 10

3.2.1 Ações preventiva: princípio do “conheça seu cliente” 11

3.2.2 Identificação e registro de operações 11

3.3 Operações suspeitas 13

3.4 Responsabilidades administrativas e legais. Instituições sujeitas à Lei. 16

3.5 Crime de lavagem de dinheiro 17

4. Códigos ANBIMA de Regulação e Melhores Práticas 19

4.1 Código Anbima de Regulação e Melhores Práticas para os Fundos de Investimento 19

4.2 Código Anbima de Regulação e Melhores Práticas para o Programa de Certificação Continuada

25

5. Análise do Perfil do Investidor 27

6. Avalie seu Conhecimento 29

7. Resumo 31

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 3

Além de obter aproveitamento igual ou superior a 70% das questões, os profissionais deverão aderir ao Código de Ética cujos princípios expressam o reconhecimento pelos profissionais certificados de suas responsabilidades para com o público, clientes, colegas e empregadores.

Os princípios se aplicam a todos os profissionais certificados e lhes proporcionam orientação no desempenho de seus serviços profissionais.

Vamos conhecer os 6 princípios éticos que serão objeto de questões no exame:

• Princípio 1 – Cliente em Primeiro Lugar

• Princípio 2 - Integridade

• Princípio 3 - Objetividade

• Princípio 4 - Competência

• Princípio 5 - Confidencialidade

• Princípio 6 - Profissionalismo

e:

Você é responsável por prestar aconselhamento a seus clientes que buscam em você, e na instituição financeira que você representa, uma solução adequada, confiável e economicamente viável, para as diversas necessidades financeiras.

Você é responsável por estabelecer e preservar uma relação de confiança que norteará o relacionamento do cliente com a instituição financeira. Neste módulo você vai conhecer os princípios éticos que fundamentam essa relação de acordo com Código de Ética e Responsabilidade Profissional do IBCPF – Instituto Brasileiro de Certificação de Profissionais Financeiros atualizado em Dezembro/2010.

Os Princípios do Código expressam o reconhecimento pelos profissionais CFP® de suas responsabilidades para com o público, clientes, colegas e empregadores. Os Princípios se aplicam a todos os profissionais certificados e lhes proporcionam orientação no desempenho de seus serviços profissionais. O profissional deve observar não apenas o conteúdo de seus Princípios e Regras, mas também o espírito deste Código.

Você também é peça chave para assegurar à instituição financeira que representa, uma situação de conformidade às normas emanadas dos órgãos de regulação do Sistema Financeiro Nacional, visando um ambiente seguro e sólido. Este módulo apresenta temas que ajudam você a entender como você pode contribuir para esse processo como um todo, cumprindo as regras do conceito “Conheça seu Cliente” que tem, dentre outros objetivos, estabelecer um processo de Prevenção à Lavagem de Dinheiro.

Para concluir você aprenderá ainda os principais capítulos de 2 Códigos de Regulação e Melhores Práticas da ANBIMA (antiga ANBID): o Código de Fundos de Investimentos e o Código de Educação Continuada. Ambos fornecem informações úteis para a sua função de consultor de investimentos e de profissional qualificado e certificado a desempenhar essa função.

Tudo é uma questão de ética

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 4

1.1 Princípio 1 – Cliente em Primeiro Lugar

Colocar os interesses do cliente em primeiro lugar. É marca característica de profissionalismo do planejador financeiro CFP® colocar os interesses do cliente em primeiro lugar, agindo de forma honesta e não colocando ganhos ou vantagens pessoais acima dos interesses do cliente.

1.2 Princípio 2 - Integridade

Fornecer serviços profissionais com integridade. O Profissional Certificado ocupa uma posição de confiança dos clientes e a fonte primordial dessa confiança é a honestidade, isenção e transparência do profissional de planejamento financeiro pessoal. Mantendo a integridade acima de tudo, o Profissional Certificado deve considerar diferenças legítimas de opinião.

Regras relacionadas ao Princípio de Integridade

§ Regra 1 - O Profissional Certificado não deverá fornecer, direta ou indiretamente, informações falsas ou enganosas relacionadas às suas qualificações ou serviços.

§ Regra 2 - O Profissional Certificado não deverá omitir a clientes ou terceiros os potenciais benefícios gerados em proveito próprio pelos serviços prestados.

§ Regra 3 - O Profissional Certificado não deverá incorrer em conduta desonesta, fraudulenta, enganosa ou falsa.

§ Regra 4 - O Profissional Certificado deverá assegurar que suas preferências ou interesses pessoais não afetem de forma adversa os serviços prestados ao cliente.

§ Regra 5 - O Profissional Certificado deverá exercer julgamento adequado e prudente ao oferecer e prestar serviços.

1. Princípios Éticos

Palavras chaves que identificam atitudes que contrariam o Princípio de Integridade: desonestidade, propaganda enganosa, benefícios gerados em proveito próprio, declarações falsas, preferências ou interesses pessoais e julgamento adequado e prudente na prestação de serviço.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 5

1.3 Princípio 3 - Objetividade

Fornecer serviços profissionais de forma objetiva O Profissional Certificado deve buscar atender as necessidades e objetivos do cliente dentro do escopo do serviço acordado, de forma pragmática, isenta, clara e transparente.

Regras relacionadas ao Princípio de Objetividade

§ Regra 1 - O Profissional Certificado deverá comunicar todos os fatos relevantes, sempre que necessário, para evitar que clientes ou partes relacionadas sejam induzidos a erros ou enganos.

§ Regra 2 - O Profissional Certificado deverá fazer e/ou implementar recomendações adequadas (”suitability”) a seu cliente.

§ Regra 3 - O Profissional Certificado deverá realizar análise dos produtos e serviços a serem recomendados aos clientes da melhor forma possível, podendo valer-se da análise de terceiros de reputação comprovada.

§ Regra 4 - O Profissional Certificado e seu cliente deverão concordar sobre os serviços a serem fornecidos.

§ Regra 5 - O Profissional Certificado deverá tomar as medidas razoáveis e necessárias para garantir que o cliente compreenda as recomendações de planejamento financeiro apresentadas e possa tomar decisões de maneira consciente.

Palavras-chave: divulgar fatos relevantes, suitability, análise de produtos e serviços antes de recomendar, obter o ‘de acordo’ do cliente, assegurar a compreensão do cliente.

1.4 Princípio 4 - Competência

Manter e desenvolver as habilidades e os conhecimentos necessários para fornecer serviços profissionais de forma competente.

Competência exige atingir e manter um nível adequado de habilidades, capacidades e conhecimentos para o fornecimento de serviços profissionais de planejamento financeiro pessoal. Inclui, também, a sabedoria e maturidade para conhecer as suas limitações e as situações em que a consulta a, ou o encaminhamento para, outro(s) profissional(is) for apropriada. Competência exige que o Profissional Certificado tenha comprometimento com sua educação continuada e aperfeiçoamento profissional.

Regras relacionadas ao Princípio de Competência

§ Regra 1 - O Profissional Certificado deverá assessorar seus clientes apenas nas áreas de sua competência. Nas áreas em que não for competente, o Profissional deverá buscar consultoria e/ou encaminhar os clientes para profissionais qualificados.

§ Regra 2 - O Profissional Certificado deverá manter seus conhecimentos atualizados e satisfazer todas as exigências de educação continuada.

Palavras-chave: assessoria em áreas de sua competência, conhecimento atualizado, educação continuada.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 6

1.5 Princípio 5 - Confidencialidade

Proteger a confidencialidade de todas as informações dos clientes.

Confidencialidade exige do Profissional Certificado a guarda e proteção das informações dos clientes, de forma a permitir acesso prudente apenas às pessoas autorizadas. Um relacionamento de confiança com o cliente só pode ser construído sob o entendimento de que as informações serão tratadas de forma discreta e segura e não serão reveladas inadequadamente.

Regras relacionadas ao Princípio de Confidencialidade

§ Regra 1 - O Profissional Certificado deverá tratar as informações do cliente como confidenciais, exceto se tiver de responder a processos legais ou para satisfação da legislação e regulamentação oficiais vigentes; conforme necessário para atender a obrigações para com empregador ou sócios do Profissional; para defender-se contra acusações de conduta irregular; em conexão com disputa civil ou procedimento criminal, ou conforme necessário pra realizar serviços profissionais em nome do cliente.

§ Regra 2 - O Profissional Certificado deverá agir com prudência para proteger a segurança das informações e a propriedade do cliente, incluindo segurança de informações armazenadas, seja de forma física ou eletrônica, sob controle do Profissional Certificado.

Palavras-chave: confidencialidade, sigilo, segurança da informação.

1.6 Princípio 6 – Conduta Profissional

Agir com postura profissional exemplar.

A conduta profissional exige comportar-se com dignidade, agindo com respeito para com os clientes e outros profissionais, em conformidade com as regras, regulamentações e os requisitos profissionais adequados. A conduta profissional requer também que o profissional certificado aprimore e mantenha a imagem pública das Marcas, do Profissional Certificado e o compromisso destes em bem servir.

Regras relacionadas ao Princípio Conduta Profissional

Regra 1 - O Profissional não deverá tomar dinheiro emprestado do cliente. Esta Regra não se aplica quando:

a. O cliente tiver relação de parentesco até o segundo grau com o Profissional Certificado, ou, ainda, quando for seu cônjuge ou companheiro.

b. O cliente for uma instituição pertencente ao Sistema Financeiro Nacional e o empréstimo não estiver relacionado com os serviços prestados pelo Profissional.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 7

Regra 2 - O Profissional Certificado não deverá emprestar dinheiro para o cliente. Esta Regra não se aplica quando:

a. O cliente tiver relação de parentesco até o segundo grau com o Profissional Certificado, ou, ainda, quando for seu cônjuge ou companheiro.

b. O Profissional Certificado for de uma instituição pertencente ao Sistema Financeiro Nacional e o dinheiro emprestado for da instituição.

Regra 3 - O Profissional Certificado deverá realizar os serviços profissionais observando as leis, regras, códigos e normas aplicáveis a sua atividade e em conformidade com este Código.

Regra 4 -O Profissional Certificado deverá respeitar as diretrizes e regras do Guia de Uso das Marcas da Certificação.

Regra 5 - O Profissional Certificado deverá respeitar as determinações da ANBIMA, incluindo as obrigações de atualização profissional continuada para manter o direito de uso das Marcas.

Regra 6 - O Profissional Certificado que tenha sofrido condenação criminal transitada em julgado, da qual não caiba mais recurso, deverá notificar a ANBIMA por AR (aviso de recebimento) ou protocolo em até de 30 (trinta) dias úteis da publicação da sentença.

Regra 7 - O Profissional Certificado deverá notificar a ANBIMA por escrito sobre alterações em suas informações de contato, incluindo endereço de e-mail, número(s) de telefone e endereços físicos em até 30 (trinta) dias úteis.

Regra 8 - O Profissional Certificado não deverá se engajar em conduta que possa impactar negativamente sua integridade como Profissional Certificado, bem como as Marcas e a profissão de planejador financeiro.

Regra 9 - O Profissional Certificado deverá conhecer e observar os Padrões de Prática de Planejamento Financeiro do IBCPF relevantes ao trabalho desenvolvido com o cliente.

Palavras-chave: dignidade, respeito para com os clientes e outros profissionais, agir em conformidade com as regras e regulamentações, compromisso em bem servir.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 8

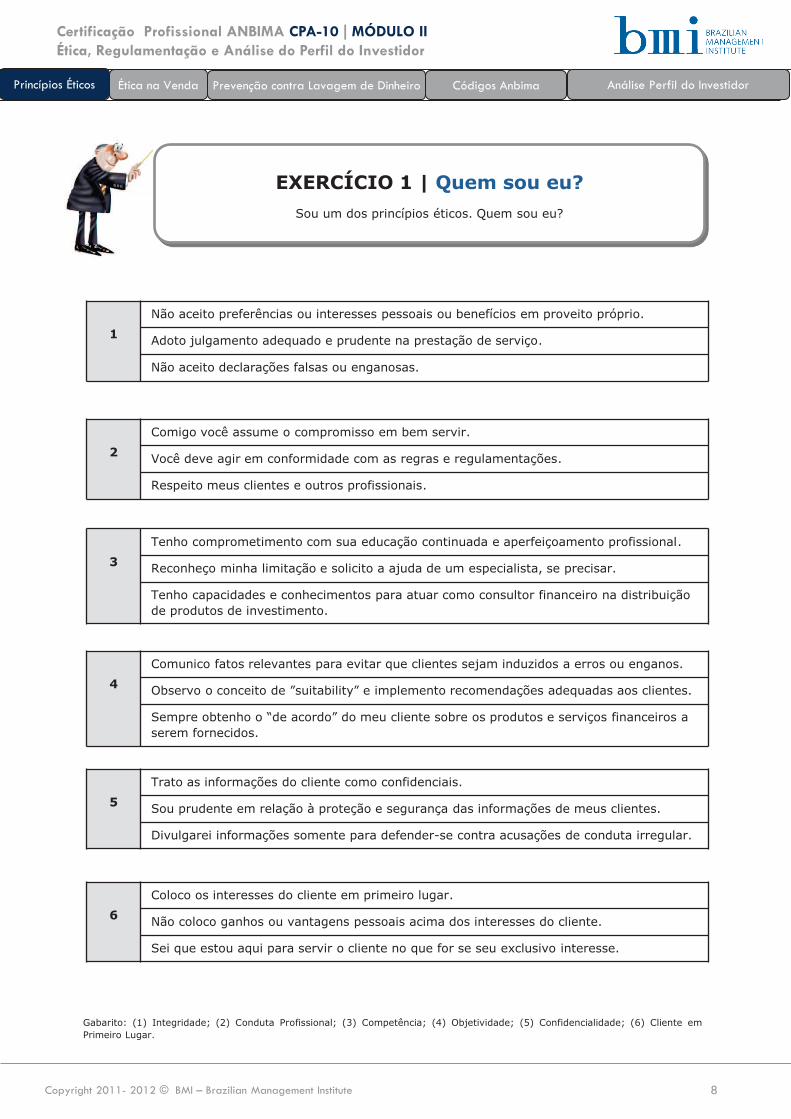

1

Não aceito preferências ou interesses pessoais ou benefícios em proveito próprio.

Adoto julgamento adequado e prudente na prestação de serviço.

Não aceito declarações falsas ou enganosas.

4

Comunico fatos relevantes para evitar que clientes sejam induzidos a erros ou enganos.

Observo o conceito de ”suitability” e implemento recomendações adequadas aos clientes.

Sempre obtenho o “de acordo” do meu cliente sobre os produtos e serviços financeiros a

serem fornecidos.

2

Comigo você assume o compromisso em bem servir.

Você deve agir em conformidade com as regras e regulamentações.

Respeito meus clientes e outros profissionais.

Gabarito: (1) Integridade; (2) Conduta Profissional; (3) Competência; (4) Objetividade; (5) Confidencialidade; (6) Cliente em Primeiro Lugar.

3

Tenho comprometimento com sua educação continuada e aperfeiçoamento profissional.

Reconheço minha limitação e solicito a ajuda de um especialista, se precisar.

Tenho capacidades e conhecimentos para atuar como consultor financeiro na distribuição de produtos de investimento.

5

Trato as informações do cliente como confidenciais.

Sou prudente em relação à proteção e segurança das informações de meus clientes.

Divulgarei informações somente para defender-se contra acusações de conduta irregular.

EXERCÍCIO 1 | Quem sou eu?

Sou um dos princípios éticos. Quem sou eu?

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

6

Coloco os interesses do cliente em primeiro lugar.

Não coloco ganhos ou vantagens pessoais acima dos interesses do cliente.

Sei que estou aqui para servir o cliente no que for se seu exclusivo interesse.

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 9

Vender com ética é mais do que cumprir a meta de vendas que lhe foi atribuída. Um vendedor ético tem foco no relacionamento com o cliente e não apenas no produto que vende. Ele quer vender hoje e continuar vendendo ao longo do tempo. Isso só será possível se fortalecer a confiança que o cliente deposita nele e na organização que representa.

Negócios mirabolantes, jogadas de esperteza e vantagens de origem duvidosa acabam sempre, a longo prazo, resultando em prejuízo ou desgaste para ambas as partes.

Faça parte do time de profissionais éticos, que conduzem seus negócios corretamente, alimentando relacionamentos duradouros, rentáveis e confiáveis.

2. Ética na Venda

2.1 Venda Casada

A “venda casada” consiste na prática de subordinar a venda de um bem ou serviço à aquisição de outro. O fornecedor obriga o consumidor, na compra de um produto, a levar outro que não quer para que tenha direito ao primeiro.

A Resolução 2878 do Conselho Monetário Nacional que trata dos procedimentos a serem observados pelas instituições financeiras na contratação e na prestação de serviços ao público em geral determina:

“É vedada a contratação de quaisquer operações condicionadas ou vinculadas à realização de outras

operações ou à aquisição de outros bens e serviços.”

A proibição aplica-se também, às promoções e ao oferecimento de produtos e serviços que impliquem elevação artificiosa do preço ou das taxas de juros incidentes sobre a operação de interesse do cliente.

Quando a operação exigir a contratação adicional de outra operação, o contratante tem o direito de livre escolha da instituição com a qual deve ser pactuado o contrato adicional.

Venda casada, além de contrariar um princípio ético, é proibida pelos órgãos reguladores.

Um profissional certificado deve conduzir a oferta de produtos e serviços financeiros com foco no cliente.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 10

3. Prevenção contra a Lavagem de Dinheiro

3.1 O Conceito de Lavagem de Dinheiro O crime de lavagem de dinheiro caracteriza-se por um conjunto de operações comerciais ou financeiras que buscam a incorporação na economia de cada país, de modo transitório ou permanente, de recursos, bens e valores de origem ilícita e que se desenvolvem por meio de um processo dinâmico que envolve, teoricamente, três fases independentes que, com freqüência, ocorrem simultaneamente. Em 03.03.98, o Brasil, dando continuidade a compromissos internacionais assumidos a partir da assinatura da Convenção de Viena de 1988, aprovou, com base na respectiva Exposição de Motivos, a Lei de Lavagem de Dinheiro ou Lei nº 9.613, posteriormente alterada pela Lei nº 10.467, de 11.06.02. Essa lei tipifica o crime de "Lavagem" de dinheiro ou ocultação de bens, direitos e valores, no que se refere a atos com propósito de legalização de recursos provenientes dos crimes antecedentes previstos na mesma. A lei supracitada atribuiu às pessoas jurídicas de diversos setores econômico-financeiros maior responsabilidade na identificação de clientes e manutenção de registros de todas as operações e na comunicação de operações suspeitas, sujeitando-as ainda às penalidades administrativas pelo descumprimento das obrigações. Para efeitos de regulamentação e aplicação das penas, o legislador preservou a competência dos órgãos reguladores já existentes, cabendo ao COAF a regulamentação e supervisão dos demais setores.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

3.2 Clientes e Investidores

3.2.1 Ações preventivas: princípio do “conheça seu cliente”

3.2.1.1. Função do cadastro e implicações de um cadastro desatualizado e análise da capacidade financeira do cliente

O cadastro tem o objetivo de identificar as características de cada cliente e analisar sua capacidade financeira. Esse conhecimento permitirá que o profissional e a instituição financeira perceba alguma inconsistência entre o potencial financeiro do cliente investidor e o montante que ele investe, ou tenta investir.

O cadastro deve ser permanentemente atualizado permitindo que a instituição financeira monitore eventuais alterações no perfil e/ou no porte financeiro do cliente.

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 11

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

3.2.1.2. Ações preventivas: princípio do “conheça seu cliente”

Para prevenir ou interromper uma tentativa de Lavagem de Dinheiro o Banco Central determinou a adoção do princípio “Conheça seu Cliente” como forma de proteção da instituição financeira e do profissional envolvido diretamente com as pessoas relacionadas.

De acordo com o princípio “Conheça seu Cliente” ou “Know your Customer” a identificação do cliente deve ser satisfatoriamente estabelecida antes da concretização da operação. Caso o cliente potencial se recuse a fornecer as informações requeridas, a instituição financeira não deve aceitá-lo como cliente.

Os melhores documentos para identificação são aqueles cuja obtenção, de maneira lícita, seja difícil. O conceito recomenda que se utilize um formulário de identificação, cujo modelo pode ser elaborado pelas próprias instituições, de acordo com suas necessidades.

As instituições devem ainda ter um sistema interno de controle que assegure as regras de compliance, indicando um indivíduo responsável por coordenar e monitorar esse sistema. Programas de treinamento também devem ser implementados para todos os funcionários envolvidos com esse processo.

3.2.2 Identificação e Registros de Operações

As pessoas sujeitas à lei devem manter identificação e registro das operações adotando o seguinte procedimento:

I - identificarão seus clientes e manterão cadastro atualizado. Se o cliente constituir-se em pessoa jurídica, a identificação deverá abranger as pessoas físicas autorizadas a representá-la, bem como seus proprietários.

II - manterão registro de toda transação em moeda nacional ou estrangeira, títulos e valores mobiliários, títulos de crédito, metais, ou qualquer ativo que possa ser convertido em dinheiro, que ultrapassar o valor de R$10.000 (dez mil reais).

III - O registro será efetuado também quando a pessoa física ou jurídica houver realizado, em um mesmo mês-calendário, operações com uma mesma pessoa, conglomerado ou grupo que, em seu conjunto, ultrapassem o valor de R$10.000 (dez mil reais).

IV - Os cadastros e registros referidos deverão ser conservados durante o período mínimo de cinco anos, contados a partir do primeiro dia útil do ano seguinte ao encerramento da conta corrente ou da conclusão da transação suspeita.

Os cadastros e registros referidos deverão ser conservados durante o período mínimo de cinco anos, contados a partir do primeiro dia útil do ano seguinte ao encerramento da conta corrente ou da conclusão da transação suspeita.

oao

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 12

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

As pessoas sujeitas a lei de prevenção a lavagem de dinheiro dispensarão especial atenção às seguintes operações envolvendo títulos ou valores mobiliários:

I - operações cujos valores se afigurem objetivamente incompatíveis com a ocupação profissional, os rendimentos e/ou a situação patrimonial/financeira de qualquer das partes envolvidas, tomando-se por base as informações cadastrais respectivas;

II - operações realizadas, repetidamente, entre as mesmas partes, nas quais haja seguidos ganhos ou perdas no que se refere a algum dos envolvidos;

III - operações que evidenciem oscilação significativa em relação ao volume e/ou freqüência de negócios de qualquer das partes envolvidas;

IV - operações cujos desdobramentos contemplem características que possam constituir artifício para burla da identificação dos efetivos envolvidos e/ou beneficiários respectivos;

V - operações cujas características e/ou desdobramentos evidenciem atuação, de forma contumaz, em nome de terceiros; e

VI - operações que evidenciem mudança repentina e objetivamente injustificada relativamente às modalidades operacionais usualmente utilizadas pelo(s) envolvido(s).

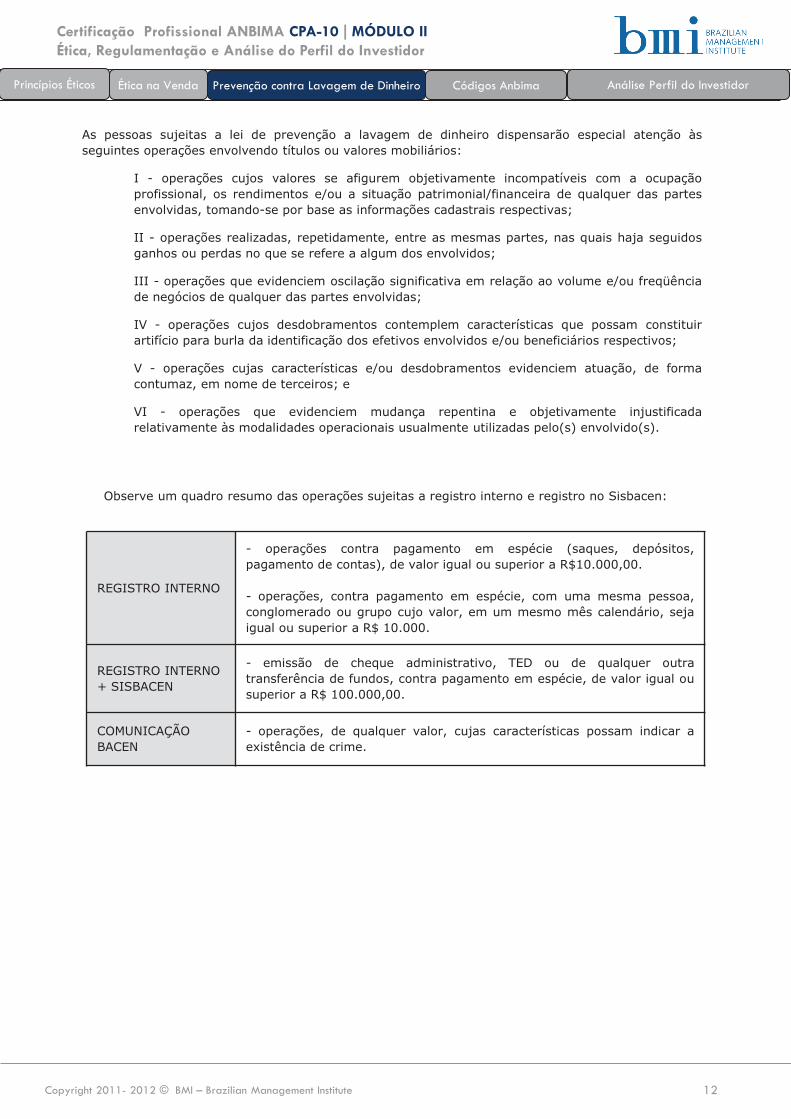

REGISTRO INTERNO

- operações contra pagamento em espécie (saques, depósitos, pagamento de contas), de valor igual ou superior a R$10.000,00.

- operações, contra pagamento em espécie, com uma mesma pessoa, conglomerado ou grupo cujo valor, em um mesmo mês calendário, seja igual ou superior a R$ 10.000.

REGISTRO INTERNO + SISBACEN

- emissão de cheque administrativo, TED ou de qualquer outra transferência de fundos, contra pagamento em espécie, de valor igual ou superior a R$ 100.000,00.

COMUNICAÇÃO BACEN

- operações, de qualquer valor, cujas características possam indicar a existência de crime.

Observe um quadro resumo das operações sujeitas a registro interno e registro no Sisbacen:

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 13

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

3.3 Operações suspeitas

3.3.1 Caracterização

A lista de operações consideradas suspeitas é extensa. Listamos aqui apenas algumas situações. Paraconhecer a lista completa consulte a Carta Circular No 2826 do Banco Central do Brasil.

Situações relacionadas com operações em espécie ou em cheques de viagem

§ movimentação de valores superiores cujo valor seja igual ou superior a R$ 10.000,00 ou de quantias inferiores que, por sua habitualidade e forma, configurem artifício para a burla do referido limite;

§ saques a descoberto, com cobertura no mesmo dia;

§ depósitos mediante numerosas entregas, de maneira que o total de cada depósito não é significativo, mas o conjunto de tais depósitos o é;

§ troca de grandes quantidades de notas de pequeno valor por notas de grande valor;

§ depósitos de grandes quantias mediante a utilização de meios eletrônicos ou outros que evitem contato direto com o pessoal do banco;

§ movimentação de recursos em praças localizadas em fronteiras.

Situações relacionadas com a manutenção de contas correntes

§ movimentação de recursos incompatível com o patrimônio, a atividade econômica ou a ocupação profissional e a capacidade financeira presumida do cliente;

§ resistência em facilitar as informações necessárias para a abertura de conta, oferecimento de informação falsa ou prestação de informação de difícil ou onerosa verificação;

§ numerosas contas com vistas ao acolhimento de depósitos em nome de um mesmo cliente, cujos valores, somados, resultem em quantia significativa;

§ retirada de quantia significativa de conta pouco movimentada ou de conta que acolheu depósito inusitado;

§ utilização conjunta e simultânea de caixas separados para a realização de grandes operações em espécie ou de câmbio;

§ pagamento inusitado de empréstimo problemático sem que haja explicação aparente para a origem dos recursos;

§ solicitações freqüentes de elevação de limites para a realização de operações.

§ abertura de conta em agência bancária localizada em estação de passageiros - aeroporto, rodoviária ou porto - internacional ou pontos de atração turística, salvo se por proprietário, sócio ou empregado de empresa regularmente instalada nesses locais;

§ abertura e/ou movimentação de conta por detentor de procuração ou qualquer outro tipo de mandato.

A realização das operações ou a verificação das situações abaixo descritas, considerando as partes envolvidas, os valores, as formas de realização, os instrumentos utilizados ou a falta de fundamento econômico ou legal, podem configurar indicio de ocorrência dos crimes previstos na Lei. Leia com atenção!

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 14

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

3.3.2 Obrigatoriedade de comunicação e controle – instituições, empresas e autoridades competentes

As autoridades administrativas encarregadas de promover a aplicação da Lei nº 9.613, de 1998, são, além do COAF, o Banco Central do Brasil – BACEN, a Comissão de Valores Mobiliários – CVM, a Superintendência de Seguros Privados – SUSEP, Secretaria de Previdência Complementar – SPC, e o Conselho Federal de Corretores de Imóveis - COFECI, observada, por parte de cada uma, a sua respectiva área de atuação.

Da Comunicação de Operações Financeiras

As pessoas físicas ou jurídicas sujeitas à Lei de prevenção contra a lavagem de dinheiro devem :

I - dispensar especial atenção às operações que, nos termos de instruções emanadas das autoridades competentes, possam constituir-se em sérios indícios dos crimes previstos nesta Lei, ou com eles relacionar-se;

II - comunicar, abstendo-se de dar aos clientes ciência de tal ato, no prazo de vinte e quatro horas, às autoridades competentes:

a) todas as transações que ultrapassarem limite fixado, para esse fim, pela mesma autoridade e na forma e condições por ela estabelecidas;

b) a proposta ou a realização de transação prevista no inciso I deste artigo.

As comunicações de boa-fé, feitas na forma prevista neste artigo, não acarretarão responsabilidade civil ou administrativa.

Da Identificação dos Clientes e Manutenção de Registro

As pessoas físicas ou jurídicas sujeitas à Lei de prevenção contra a lavagem de dinheiro devem :

I – identificar seus clientes e manter cadastro atualizado, nos termos de instruções emanadas das autoridades competentes;

II - manter registro de toda transação em moeda nacional ou estrangeira, títulos e valores mobiliários, títulos de crédito, metais, ou qualquer ativo passível de ser convertido em dinheiro, que ultrapassar limite fixado pela autoridade competente e nos termos de instruções por esta expedidas;

Na hipótese de o cliente constituir-se em pessoa jurídica, a identificação deverá abranger as pessoas físicas autorizadas a representá-la, bem como seus proprietários.

Os cadastros e registros deverão ser conservados durante o período mínimo de cinco anos a partir do encerramento da conta ou da conclusão da transação, prazo este que poderá ser ampliado pela autoridade competente.

O registro será efetuado também quando a pessoa física ou jurídica, seus entes ligados, houver realizado, em um mesmo mês-calendário, operações com uma mesma pessoa, conglomerado ou grupo que, em seu conjunto, ultrapassem o limite fixado pela autoridade competente.

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 15

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Observe no quadro quais as autoridades administrativas encarregadas de promover a aplicação da Lei nº 9.613, de 1998, de acordo com a sua respectiva área de atuação.

Instituições Financeiras BACEN

Compra e venda de moeda estrangeira ou ouro BACEN

Bolsas de valores e valores mobiliários CVM

Bolsa de mercadorias COAF

Bolsa de mercadorias e futuros CVM

Seguro, capitalização e previdência privada SUSEP

Entidades Fechadas de Previdência Privada (fundos de pensão) SPC

Cartões de crédito COAF

Administradoras de consórcios BACEN

Meio eletrônico ou magnético para transferência de fundos COAF

Empresas de arrendamento mercantil (leasing) BACEN

Empresas de fomento comercial (factoring) COAF

Sorteios COAF

Promoção imobiliária ou compra e venda de imóveis COFECI

Bingos COAF

Comércio de jóias, pedras e metais preciosos COAF

Objetos de arte e antiguidades COAF

A comunicação de qualquer operação suspeita deverá ser feita pelo SISBACEN até o dia útil seguinte (24 horas) em que forem identificadas.

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 16

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

3.4. Responsabilidades administrativas e legais. Entidades e pessoas físicas sujeitas à lei e a regulamentação Sujeitam-se às obrigações da Lei de Lavagem de Dinheiro, pessoas jurídicas que tenham, em caráter permanente ou eventual, como atividade principal ou acessória, dentre outras:

§ a captação, intermediação e aplicação de recursos financeiros de terceiros, em moeda nacional ou estrangeira;

§ a compra e venda de moeda estrangeira ou ouro como ativo financeiro ou instrumento cambial;

§ a custódia, emissão, distribuição, liquidação, negociação, intermediação ou administração de títulos ou valores mobiliários.

§ as bolsas de valores e bolsas de mercadorias ou futuros;

§ as seguradoras, as corretoras de seguros e as entidades de previdência complementar ou de capitalização;

§ as administradoras de cartões de credenciamento ou cartões de crédito, bem como as administradoras de consórcios para aquisição de bens ou serviços;

§ as administradoras ou empresas que se utilizem de cartão ou qualquer outro meio eletrônico, magnético ou equivalente, que permita a transferência de fundos;

§ as empresas de arrendamento mercantil (leasing) e as de fomento comercial (factoring);

§ as pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis;

§ as pessoas físicas ou jurídicas que comercializem jóias, pedras e metais preciosos, objetos de arte e antiguidades;

§ as sociedades que efetuem distribuição de dinheiro ou quaisquer bens móveis, imóveis, mercadorias, serviços, ou, ainda, concedam descontos na sua aquisição, mediante sorteio ou método assemelhado;

§ as filiais ou representações de entes estrangeiros que exerçam no Brasil qualquer das atividades listadas neste artigo, ainda que de forma eventual;

§ as demais entidades cujo funcionamento dependa de autorização de órgão regulador dos mercados financeiro, de câmbio, de capitais e de seguros;

§ as pessoas físicas ou jurídicas, nacionais ou estrangeiras, que operem no Brasil como agentes, dirigentes, procuradoras, comissionárias ou por qualquer forma representem interesses de ente estrangeiro que exerça qualquer das atividades referidas neste artigo;

§ as pessoas físicas ou jurídicas que comercializem bens de luxo ou de alto valor ou exerçam atividades que envolvam grande volume de recursos em espécie.

Faça uma leitura atenta e perceba que várias entidades, além das instituições financeiras, estão sujeitas à lei de Prevenção a Lavagem de Dinheiro: imobiliárias, administradora de cartões de crédito, seguradoras, bolsas de valores e de futuros e muitas outras.

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 17

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

3.4. Responsabilidades administrativas e legais. Entidades e pessoas físicas sujeitas à lei e a regulamentação Da Responsabilidade Administrativa

Às pessoas referidas na página anterior, bem como aos administradores das pessoas jurídicas, que deixem de cumprir as obrigações previstas serão aplicadas, cumulativamente ou não, pelas autoridades competentes, as seguintes sanções:

I – advertência, aplicada por irregularidade no cumprimento das instruções referidas;

II - multa pecuniária variável, de um por cento até o dobro do valor da operação, ou até duzentos por cento do lucro obtido ou que presumivelmente seria obtido pela realização da operação, ou, ainda, multa de até R$ 200.000,00 (duzentos mil reais);

III - inabilitação temporária, pelo prazo de até dez anos, para o exercício do cargo de administrador das pessoas jurídicas referidas no art. 9º;

IV - cassação da autorização para operação ou funcionamento.

3.5. Crime de lavagem de dinheiro 3.5.1 Tipificação

A Lei nº. 9.613 tipifica o crime de lavagem como aquele em que se oculta ou dissimula a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos e valores provenientes, direta ou indiretamente, dos crimes antecedentes:

• de tráfico ilícito de substâncias entorpecentes ou drogas afins;

• de terrorismo e seu financiamento;

• de contrabando ou tráfico de armas, munições ou material destinado à sua produção;

• de extorsão mediante seqüestro;

• contra a Administração Pública, inclusive a exigência, para si ou para outrem, direta ou indiretamente, de qualquer vantagem, como condição ou preço para a prática ou omissão de atos administrativos;

• contra o sistema financeiro nacional;

• praticado por organização criminosa;

• praticado por particular contra a Administração Pública estrangeira.

3.5.2 Responsabilidades e co-responsabilidades

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 18

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

3.5.2. As Etapas do Processo de Lavagem de Dinheiro

Para disfarçar os lucros ilícitos sem comprometer os envolvidos, a lavagem de dinheiro realiza-se por meio de um processo dinâmico que requer: primeiro, o distanciamento dos fundos de sua origem, evitando uma associação direta deles com o crime; segundo, o disfarce de suas várias movimentações para dificultar o rastreamento desses recursos; e terceiro, a disponibilização do dinheiro novamente para os criminosos depois de ter sido suficientemente movimentado no ciclo de lavagem e poder ser considerado "limpo".

Os mecanismos mais utilizados no processo de lavagem de dinheiro envolvem teoricamente essas três etapas independentes que, com freqüência, ocorrem simultaneamente.

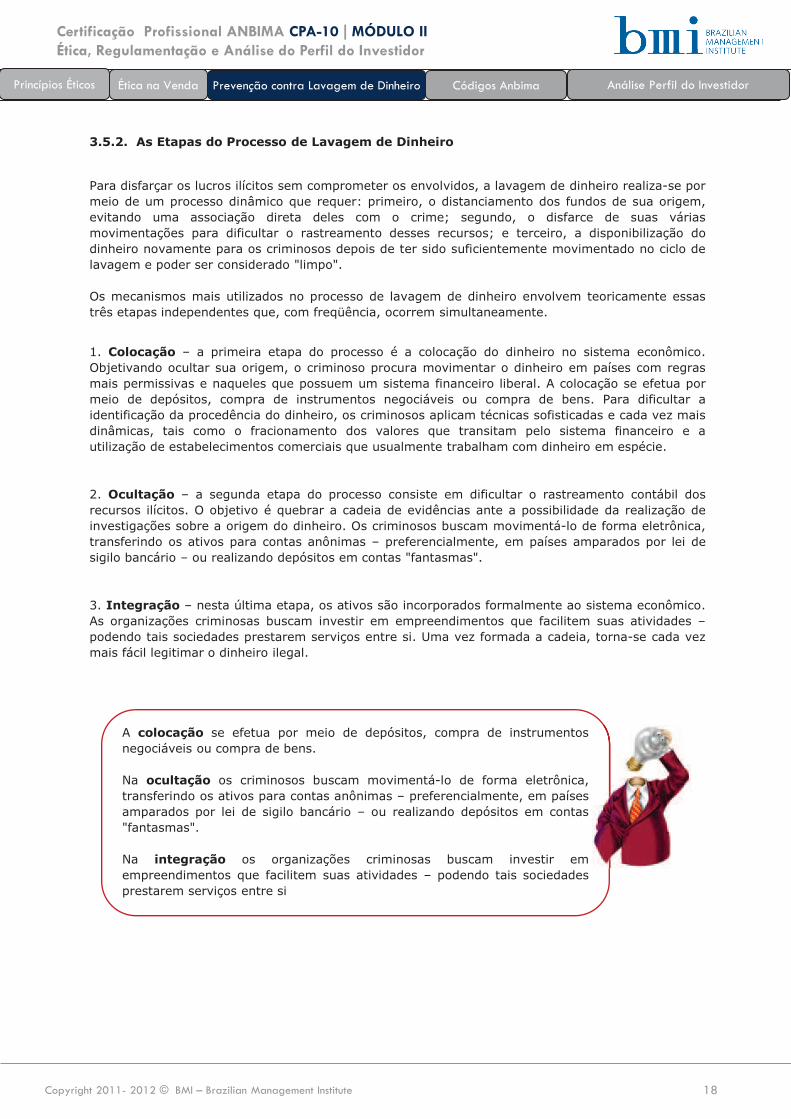

1. Colocação – a primeira etapa do processo é a colocação do dinheiro no sistema econômico. Objetivando ocultar sua origem, o criminoso procura movimentar o dinheiro em países com regras mais permissivas e naqueles que possuem um sistema financeiro liberal. A colocação se efetua por meio de depósitos, compra de instrumentos negociáveis ou compra de bens. Para dificultar a identificação da procedência do dinheiro, os criminosos aplicam técnicas sofisticadas e cada vez mais dinâmicas, tais como o fracionamento dos valores que transitam pelo sistema financeiro e a utilização de estabelecimentos comerciais que usualmente trabalham com dinheiro em espécie.

2. Ocultação – a segunda etapa do processo consiste em dificultar o rastreamento contábil dos recursos ilícitos. O objetivo é quebrar a cadeia de evidências ante a possibilidade da realização de investigações sobre a origem do dinheiro. Os criminosos buscam movimentá-lo de forma eletrônica, transferindo os ativos para contas anônimas – preferencialmente, em países amparados por lei de sigilo bancário – ou realizando depósitos em contas "fantasmas".

3. Integração – nesta última etapa, os ativos são incorporados formalmente ao sistema econômico. As organizações criminosas buscam investir em empreendimentos que facilitem suas atividades – podendo tais sociedades prestarem serviços entre si. Uma vez formada a cadeia, torna-se cada vez mais fácil legitimar o dinheiro ilegal.

A colocação se efetua por meio de depósitos, compra de instrumentos negociáveis ou compra de bens.

Na ocultação os criminosos buscam movimentá-lo de forma eletrônica, transferindo os ativos para contas anônimas – preferencialmente, em países amparados por lei de sigilo bancário – ou realizando depósitos em contas "fantasmas".

Na integração os organizações criminosas buscam investir em empreendimentos que facilitem suas atividades – podendo tais sociedades prestarem serviços entre si

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 19

4.1 Código de Regulação e Melhores Práticas para a indústria de Fundos de Investimento

4.1.1 Princípios Gerais

As Instituições Participantes devem observar as seguintes regras de regulação e melhores práticas:

I. desempenhar suas atribuições buscando atender aos objetivos de investimento dos Fundos de Investimento, bem como a promoção e divulgação de informações a eles relacionadas de forma transparente, visando sempre ao fácil e correto entendimento por parte dos investidores;

II. cumprir todas as suas obrigações, devendo empregar, no exercício de sua atividade, o cuidado que toda pessoa prudente e diligente costuma dispensar à administração de seus próprios negócios, respondendo por quaisquer infrações ou irregularidades que venham a ser cometidas sob sua gestão;

III.evitar práticas que possam ferir a relação fiduciária mantida com os cotistas dos Fundos de Investimento;

IV. evitar práticas que possam vir a prejudicar a indústria de Fundos de Investimento e seus participantes.

Relação Fiduciária é a relação de confiança e lealdade que se estabelece entre os cotistas dos Fundos de Investimento e as Instituições Participantes, no momento em que às mesmas é confiada a administração e/ou a gestão das carteiras dos Fundos.

4. Códigos ANBIMA de Regulação e Melhores Práticas

4.1.2 Prospectos

As Instituições Participantes devem tomar providências para que sejam disponibilizados aos investidores, quando de seu ingresso nos Fundos de Investimento, prospectos atualizados e compatíveis com o regulamento dos Fundos de Investimento.

Os Prospectos dos Fundos de Investimento devem conter as principais características dos fundos, dentre as quais todas as informações relevantes para dar conhecimento ao investidor de suas políticas de investimento e dos riscos envolvidos, bem como dos direitos e responsabilidades dos cotistas, devendo conter, no mínimo, os elementos obrigatórios, conforme descrito a seguir:

I. Objetivo de investimento: descrever os objetivos de investimento do Fundo de Investimento, mencionando, quando for o caso, metas e parâmetros de performance;

II. Política de investimento: descrever como o Fundo de Investimento pretende atingir o seu objetivo de investimento, identificando as principais estratégias técnicas ou práticas de investimento a serem utilizadas, os tipos de títulos e valores mobiliários nos quais o Fundo de Investimento pode investir (incluindo derivativos e suas finalidades), políticas de seleção e alocação de ativos, e, quando for o caso, políticas de concentração. Também deverão ser definidas as faixas de alocação de ativos e os limites de concentração e alavancagem, quando for o caso;

III. Fatores de risco: indicar todo e qualquer fato relativo ao Fundo de Investimento que possa afetar a decisão do potencial investidor no que diz respeito à aquisição das cotas do Fundo de Investimento.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 20

Na capa dos Prospectos dos Fundos de Investimento administrados pelas Instituições Participantes, que sejam elaborados em conformidade com todos os requisitos estabelecidos no Código, devem ser impressas a logomarca da ANBIMA, acompanhada de texto obrigatório abaixo, utilizada para demonstração do compromisso das Instituições Participantes com o cumprimento e observância das disposições do presente Código (“Selo ANBIMA”) e a data do Prospecto.

O texto obrigatório do Selo ANBIMA terá o seguinte teor:

Atenção! O Selo ANBIMA não implica em garantia ou julgamento sobre a qualidade do fundo ou do administrador.

Este prospecto foi preparado com as informações necessárias ao atendimento das disposições do código ANBIMA de regulação e melhores práticas para os fundos de investimento, bem como das normas emanadas da comissão de valores mobiliários. A autorização para funcionamento e/ou venda das cotas deste fundo de investimento não implica, por parte da comissão de valores mobiliários ou da ANBIMA, garantia de veracidade das informações prestadas, ou julgamento sobre a qualidade do fundo, de seu administrador ou das demais instituições prestadoras de serviços.

O Prospecto NÃO é obrigatório no caso de fundos destinados exclusivamente a Investidores Qualificados. Quem são eles? Anote aí:

I – instituições financeiras;

II – companhias seguradoras e sociedades de capitalização;

III – entidades abertas e fechadas de previdência complementar;

IV – pessoas físicas ou jurídicas que possuam investimentos financeiros em valor superior a R$ 300.000,00 (trezentos mil reais) e que, adicionalmente, atestem por escrito sua condição de investidor qualificado mediante termo próprio.

Deve ser impresso com destaque na capa, na contracapa ou na primeira página do Prospecto, aviso com o seguinte teor:

Prospecto de acordo com o Código ANBIMA de Regulação e Melhores Práticas para os Fundos de Investimento.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 21

Devem ainda ser impressos, com destaque na capa, na contracapa ou na primeira página do Prospecto, os seguintes avisos ou avisos semelhantes com o mesmo teor:

A rentabilidade obtida no passado não representa garantia de rentabilidade futura.

O fundo de investimento de que trata este prospecto não conta com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC.

O investimento do fundo de investimento de que trata este prospecto apresenta riscos para o investidor. Ainda que o gestor da carteira mantenha sistema de gerenciamento de riscos, não há garantia de completa eliminação da possibilidade de perdas para o fundo de investimento e para o investidor.

Este fundo de investimento utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas.

As informações contidas nesse Prospecto estão em consonância com o regulamento do Fundo de Investimento, mas não o substituem. É recomendada a leitura cuidadosa tanto deste Prospecto quanto do regulamento, com especial atenção para as cláusulas relativas ao objetivo e à política de investimento do Fundo de Investimento, bem como às disposições do prospecto e do regulamento que tratam dos fatores de risco a que o fundo está exposto.

4.1.3 Marcação a Mercado – Conceito e Finalidade

As Instituições Participantes devem utilizar a Marcação a Mercado (“MaM”) no registro dos ativos de todos os Fundos de Investimento que administrem.

A MaM consiste em registrar todos os ativos, para efeito de valorização e cálculo de cotas dos Fundosde Investimento, pelos preços negociados no mercado em casos de ativos líquidos ou, quando este preço não é observável, por uma estimativa adequada de preço que o ativo teria em uma eventual negociação feita no mercado.

A MaM tem como principal objetivo evitar a transferência de riqueza entre os cotistas dos Fundos de Investimentos, além de dar maior transparência aos riscos embutidos nas posições, uma vez que as oscilações de mercado dos preços dos ativos, ou dos fatores determinantes destes, estarão refletidas nas cotas, melhorando assim a comparabilidade entre suas performances.

Conceito Contabilizar cada ativo da carteira do fundo de investimento pelo valor de mercado.

Finalidade Evitar transferência de riqueza entre os cotistas.

ado.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 22

4.1.4 Diretrizes para publicidade e divulgação de material técnico de fundos de investimento

4.1.4.1 Divulgação de rentabilidade de fundos de investimento

Na divulgação de rentabilidade de Fundos de Investimento devem ser obedecidas as seguintes regras:

I - Rentabilidade bruta

Informar que a rentabilidade divulgada não é líquida de impostos, ou seja, a rentabilidade divulgada é bruta.

II - Prazos mínimos para divulgação de rentabilidade

§ período mínimo de 1 mês calendário, mais a rentabilidade:

§ do mês anterior;

§ desde o início do ano corrente, ou do início do Fundo; e

§ últimos 12 meses.

III - Forma de cálculo da rentabilidade mensal

A rentabilidade mensal do fundo refere-se ao período entre o último dia útil do mês anterior e o último dia útil do mês de referência. Quando expressos em taxas anuais, os cálculos apresentados nas peças de comunicação devem sempre ser feitos com base em ano padrão de 252 dias úteis.

• A rentabilidade mensal do fundo refere-se ao período entre o último dia útil do mês anterior e o último dia útil do mês de referência.

• A rentabilidade divulgada é bruta e estará sujeita ao imposto de renda.

Veja um exemplo...

O Fundo Renda Fixa XPTO teve a seguinte rentabilidade:

Mês atual 200X 1,23%

Mês anterior 200X 1,04%

Acumulada 200X 6,32%

Acumulada 12 meses 17,56%

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 23

II - Comparação entre Fundos

A comparação entre Fundos elaborados pela Instituição Participante deve atender aos seguintes critérios:

§ quaisquer comparações devem vir acompanhadas da fonte dos dados utilizados e da metodologia escolhida para a seleção do universo comparável;

§ as análises devem ser feitas com o objetivo de esclarecimento, e devem levar em conta as características dos produtos em comparação, tais como, tamanho do Fundo, liquidez, carência, classe ou tipo ANBIMA;

§ os cálculos comparativos de rentabilidade devem fazer referência aos métodos e critérios utilizados, informando aos investidores (cotistas) ou potenciais investidores, como obter informações a respeito dos mesmos.

Tanto o administrador (instituição financeira) quanto o distribuidor (gerente de relacionamento com o cliente), devem comparar somente fundos de mesma categoria!

4.1.4.2 Comparação de rentabilidades – formas de abordagem e consistências

I - Uso de Benchmarks e Indicadores Econômicos

O Fundo de Investimento, possuindo ou não parâmetro próprio para política, objetivo ou performance determinado em seus regulamentos ou prospectos, pode apresentar comparativo de sua rentabilidade com indicadores econômicos de mercado, desde que deixe claro que tal indicador é mera referência econômica, e não parâmetro objetivo do Fundo.

Caso seja iniciada tal comparação, deve ser feita de maneira consistente e continuada, sendo utilizada nas divulgações comparativas subseqüentes, de forma a não se utilizar, a cada período, o indicador que melhor beneficie a performance apresentada pelo Fundo.

re

4.1.5 Selo ANBIMA – responsabilidades e prerrogativas

A divulgação do Selo ANBIMA em Prospectos, Tabelas afixadas nas agências ou materiais técnicos de Fundos de Investimento é um dever da Instituição Participante do Código de Regulação e Melhores Práticas ANBIMA, pois demonstra o compromisso com o cumprimento e observância das disposições deste Código. Porém, isso não implica em garantia ou julgamento sobre a qualidade do fundo ou do administrador.

As Instituições Participantes que descumprirem os princípios e normas estabelecidos no Código estarão sujeitas à proibição temporária, divulgada nos meios de comunicação da ANBIMA, do uso dos dizeres e do Selo ANBIMA previsto no Código em qualquer dos Regulamentos e outros materiais de divulgação dos Fundos de Investimento que administrem.

Neste caso, a Instituição Participante deverá se abster da utilização do Selo ANBIMA nos materiais e documentos ali elencados imediatamente a partir da data da decisão suspensiva emitida pelo Conselho de Regulação e Melhores Práticas, devendo observar a penalidade por todo o prazo estipulado na decisão.

Conheça, também, outras penalidades por descumprimento ao Código:

I. advertência pública do Conselho de Regulação e Melhores Práticas, a ser divulgada nos meios de comunicação da ANBIMA;

II. multa no valor de até 100 (cem) vezes o valor da maior mensalidade recebida pela ANBIMA;e

III. desligamento da ANBIMA, divulgado nos meios de comunicação da ANBIMA.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 24

I - De acordo com o Código de regulação e melhores práticas da ANBIMA para a indústria de Fundos

de Investimento, na divulgação da ______________ de Fundos de Investimento devem ser

obedecidas as seguintes regras:

II - Informar que a rentabilidade divulgada não é líquida de impostos, ou seja, a rentabilidade

divulgada é ___________.

III – O prazo mínimo para divulgação de rentabilidade é de _______ calendário.

IV – Além da rentabilidade do mês de referência, deve ser publicada também a rentabilidade do mês

__________, a rentabilidade ____________desde o início do ano corrente ou do início do Fundo e a

rentabilidade dos últimos _______ meses.

V - A rentabilidade mensal do fundo refere-se ao período entre o _______ dia útil do mês anterior e

o _______ dia útil do mês de referência.

VI - Quando expressos em taxas anuais os cálculos apresentados nas peças de comunicação devem

sempre ser feitos com base em ano padrão de _____ dias úteis.

Gabarito: (I) rentabilidade; (II) bruta; (III) 1 mês; (IV) anterior; acumulada; 12; (V) último; último; (VI) 252.

EXERCÍCIO 3 Preencha os espaços do texto sobre a divulgação de rentabilidade

dos Fundos de Investimento.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 25

4.2 Código de Regulação e Melhores Práticas para o Programa de Certificação Continuada

4.2.1 Objetivo

O principal objetivo da área de Regulação e Melhores Práticas de Certificação é fiscalizar e acompanhar se os princípios e regras estabelecidos pelo Código de Certificação estão sendo observados pelas Instituições Participantes e pelos profissionais certificados e tem como propósito manter a elevada capacitação técnica e os padrões de conduta dos profissionais que atuam no mercado financeiro de capitais no desempenho de suas respectivas atividades.

O Código de Regulação e Melhores Práticas estabelece princípios e normas que deverão ser observados na certificação dos profissionais que atuam no mercado financeiro e de capitais, bem como estabelece regras de conduta que deverão orientar a respectiva atividade profissional, com a finalidade de:

I – elevar o nível de capacitação técnica dos citados profissionais; e

II – promover a concorrência leal e a adoção de práticas eqüitativas e uniformes entre os citados profissionais e as Instituições Participantes.

4.2.2 Abrangência

A observância dos princípios e regras do Código será obrigatória para as Instituições Participantes, assim entendidas as instituições filiadas à Associação Nacional dos Bancos de Investimento – ANBIMA, bem como as instituições que, embora não associadas, expressamente aderirem a este Código mediante a assinatura do competente termo de adesão.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 26

AFIRMATIVA V F

1. Sonegação fiscal é considerado crime antecedente para efeitos da legislação referente à Lavagem de Dinheiro.

2. Conhecer o cliente é um princípio essencial na prevenção ao crime de lavagem de dinheiro.

3. A ANBIMA é uma autarquia do poder público federal cujo objetivo é regulamentar a indústria de fundos de investimento.

4. Ao fazer comentários negativos com um cliente sobre o gerente de outra instituição financeira, você está infringindo o princípio ético do profissionalismo.

5. A Marcação a Mercado tem por objetivo eliminar as perdas decorrentes de oscilações nos preços de mercado dos ativos.

6. No crime de lavagem de dinheiro, a fase onde se tenta dificultar o rastreamento dos recursos é denominada ocultação.

7. O selo ANBIMA, na capa do prospecto de um fundo de investimento, garante a idoneidade e capacidade do administrador.

8. Ao divulgar a rentabilidade dos fundos de investimentos, a instituição financeira deverá informar que a rentabilidade divulgada é bruta.

9. O programa de certificação continuada visa incentivar o contínuo aperfeiçoamento dos profissionais que distribuem produtos de investimento.

10. Qualquer operação realizada em espécie com valor igual ou superior a R$ 100 mil deverá ser registrada no Sisbacen.

Gabarito: (1) Falso; (2) Verdadeiro; (3 ) Falso; (4) Verdadeiro ; (5) Falso; (6) Verdadeiro; (7) Falso; (8) Verdadeiro; (9) Verdadeiro; (10) Verdadeiro.

EXERCÍCIO 3 | Verdadeiro ou Falso

Indique se as afirmativas abaixo são Verdadeiras ou Falsas.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 27

As Instituições Participantes administradoras de Fundos de Investimento tem o dever de adotar procedimentos formais, estabelecidos de acordo com critérios próprios, que possibilitem verificar que as instituições responsáveis pela distribuição de Fundos de Investimento tenham procedimentos que verifiquem a adequação dos investimentos pretendidos pelo investidor a seu perfil de investimentos.

Tal procedimento faz parte do capítulo Suitability do Código ANBIMA de Regulação e Melhores Práticas para os Fundos de Investimento.

4.3.1 Fatores que determinam o perfil do investidor

Na distribuição de Fundos de Investimento, deverá ser adotado processo de coleta de informações dos investidores, que permita a aferição apropriada das seguintes informações:

- situação financeira do investidor;

- sua experiência em matéria de investimentos; e

- seus objetivos de investimento.

A coleta de informações deverá fornecer dados suficientes para permitir a definição de um perfil de investimento para cada cliente (“Perfil”).

4.3.2 Adequação de produtos em função do perfil do investidor

O Perfil deverá possibilitar a verificação da adequação dos objetivos de investimento dos clientes à composição das carteiras por eles pretendidas/detidas em cada Instituição Participante.

Caso seja verificada divergência entre o Perfil identificado e a efetiva composição da carteira pretendida/detida pelo cliente, deverão ser estabelecidos procedimentos, junto ao cliente, para tratamento de tal divergência.

As Instituições Participantes administradoras de Fundos de Investimento devem adotar controles internos que permitam a verificação da efetividade dos procedimentos acima determinados. Tais controles devem ser suficientes para elaboração de laudo descritivo de avaliação que deverá ser enviado anualmente à ANBIMA pelas Instituições Participantes administradoras de Fundos de Investimento até o último dia útil do ano civil.

Quando se tratar da distribuição de Fundos de Investimento via agências, no varejo, deverão ser adotados os procedimentos apenas para os cotistas dos Fundos de Investimento pertencentes às categorias Ações, Multimercado, e, no caso de cotistas de Fundos de Investimento pertencentes à categoria Renda Fixa, apenas para aqueles com o atributo Crédito Privado.

Os procedimentos devem permitir a elaboração de laudo descritivo de avaliação, que igualmente deverá ser enviado anualmente à ANBIMA pelas Instituições Participantes administradoras de Fundos de Investimento até o último dia útil do ano civil.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Suitability quer dizer adequação, compatibilidade (numa tradução livre do inglês).

A ideia é que quando o gerente recomenda uma certa categoria de fundo, por exemplo, deve ter uma base sólida para acreditar que aquele produto é o mais adequado para o cliente, levando em conta seu perfil como investidor.

Já o cliente é quem vai informar ao banco sua renda, situação financeira, objetivo de investimento e sua experiência prévia com investimentos.

5. Análise do Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 28

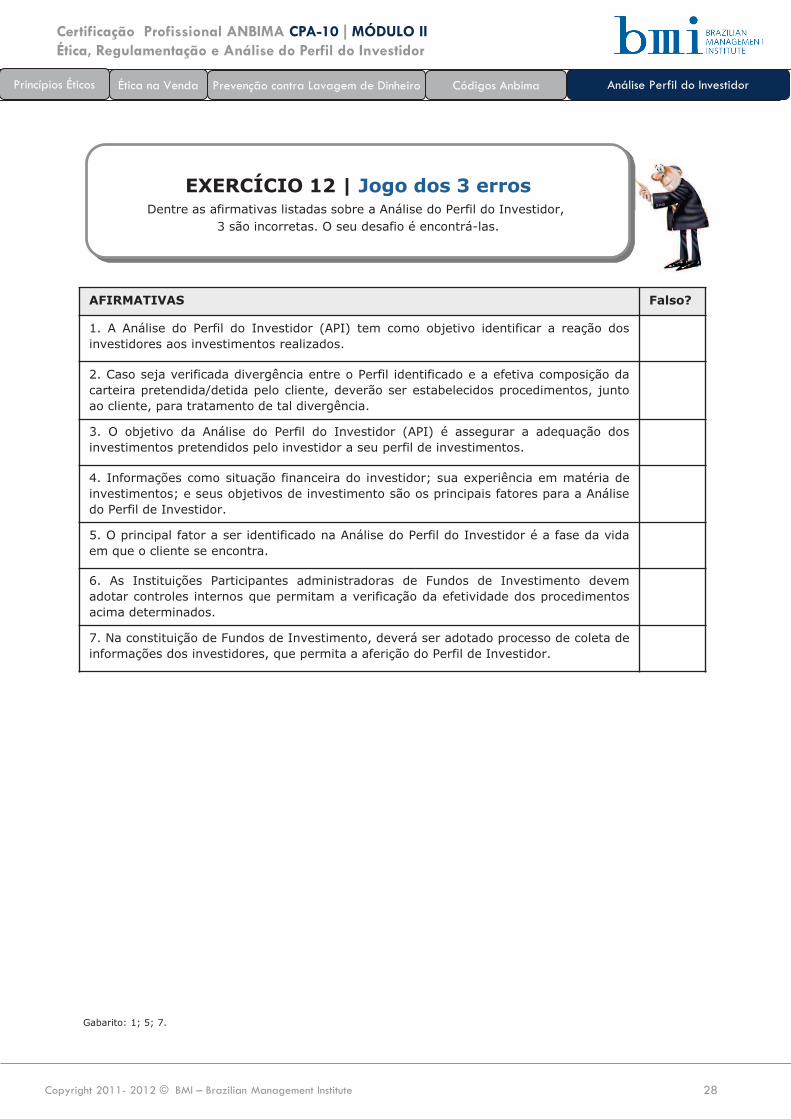

Gabarito: 1; 5; 7.

AFIRMATIVAS Falso?

1. A Análise do Perfil do Investidor (API) tem como objetivo identificar a reação dos investidores aos investimentos realizados.

2. Caso seja verificada divergência entre o Perfil identificado e a efetiva composição da carteira pretendida/detida pelo cliente, deverão ser estabelecidos procedimentos, junto ao cliente, para tratamento de tal divergência.

3. O objetivo da Análise do Perfil do Investidor (API) é assegurar a adequação dos investimentos pretendidos pelo investidor a seu perfil de investimentos.

4. Informações como situação financeira do investidor; sua experiência em matéria de investimentos; e seus objetivos de investimento são os principais fatores para a Análise do Perfil de Investidor.

5. O principal fator a ser identificado na Análise do Perfil do Investidor é a fase da vida em que o cliente se encontra.

6. As Instituições Participantes administradoras de Fundos de Investimento devem adotar controles internos que permitam a verificação da efetividade dos procedimentos acima determinados.

7. Na constituição de Fundos de Investimento, deverá ser adotado processo de coleta de informações dos investidores, que permita a aferição do Perfil de Investidor.

EXERCÍCIO 12 | Jogo dos 3 erros Dentre as afirmativas listadas sobre a Análise do Perfil do Investidor,

3 são incorretas. O seu desafio é encontrá-las.

Princípios Éticos Ética na Venda Prevenção contra Lavagem de Dinheiro Códigos Anbima Análise Perfil do Investidor

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 29

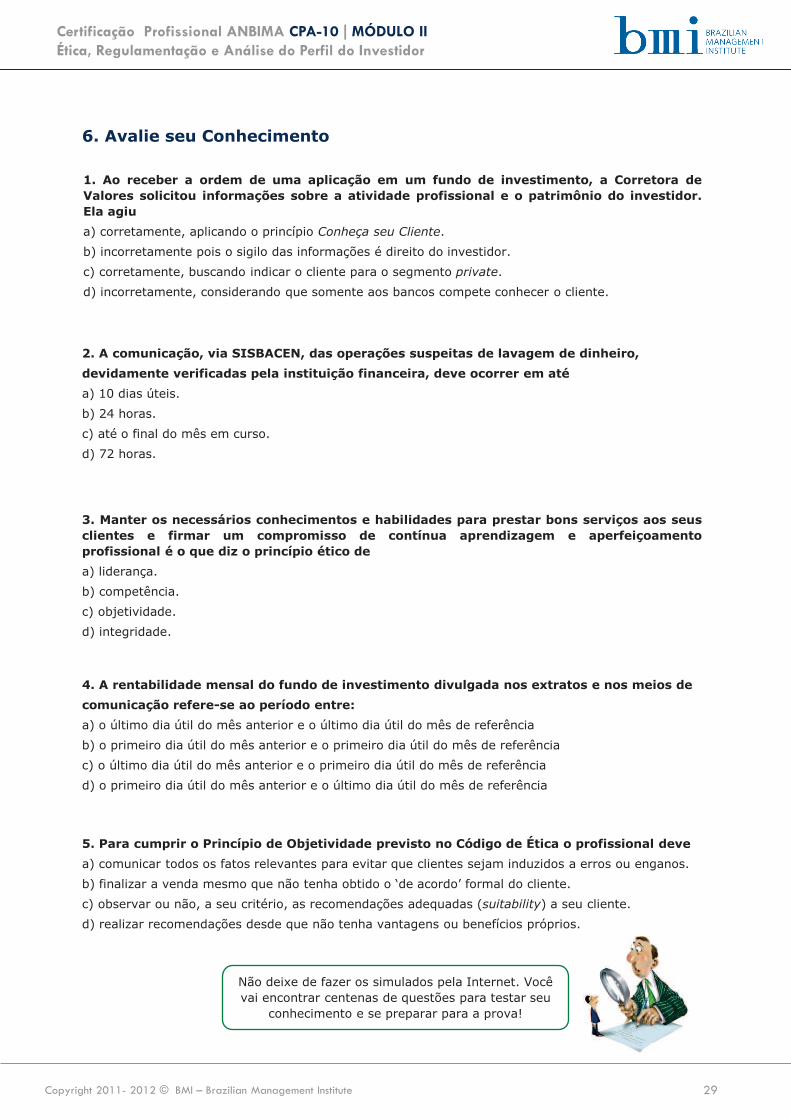

1. Ao receber a ordem de uma aplicação em um fundo de investimento, a Corretora de Valores solicitou informações sobre a atividade profissional e o patrimônio do investidor. Ela agiu

a) corretamente, aplicando o princípio Conheça seu Cliente.

b) incorretamente pois o sigilo das informações é direito do investidor.

c) corretamente, buscando indicar o cliente para o segmento private.

d) incorretamente, considerando que somente aos bancos compete conhecer o cliente.

6. Avalie seu Conhecimento

2. A comunicação, via SISBACEN, das operações suspeitas de lavagem de dinheiro,

devidamente verificadas pela instituição financeira, deve ocorrer em até

a) 10 dias úteis.

b) 24 horas.

c) até o final do mês em curso.

d) 72 horas.

3. Manter os necessários conhecimentos e habilidades para prestar bons serviços aos seus clientes e firmar um compromisso de contínua aprendizagem e aperfeiçoamento profissional é o que diz o princípio ético de

a) liderança.

b) competência.

c) objetividade.

d) integridade.

4. A rentabilidade mensal do fundo de investimento divulgada nos extratos e nos meios de

comunicação refere-se ao período entre:

a) o último dia útil do mês anterior e o último dia útil do mês de referência

b) o primeiro dia útil do mês anterior e o primeiro dia útil do mês de referência

c) o último dia útil do mês anterior e o primeiro dia útil do mês de referência

d) o primeiro dia útil do mês anterior e o último dia útil do mês de referência

5. Para cumprir o Princípio de Objetividade previsto no Código de Ética o profissional deve

a) comunicar todos os fatos relevantes para evitar que clientes sejam induzidos a erros ou enganos.

b) finalizar a venda mesmo que não tenha obtido o ‘de acordo’ formal do cliente.

c) observar ou não, a seu critério, as recomendações adequadas (suitability) a seu cliente.

d) realizar recomendações desde que não tenha vantagens ou benefícios próprios.

Não deixe de fazer os simulados pela Internet. Você vai encontrar centenas de questões para testar seu

conhecimento e se preparar para a prova!

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 30

6. Marcar a mercado significa registrar os preços dos títulos que compõem a carteira do fundo de investimento pelo ________ e tem o objetivo de evitar __________entre cotistas.

a) preço de aquisição; conflito de interesse.

b) preço de resgate no vencimento; manipulação de preços.

c) menor preço registrado no mês; conflito de interesse.

d) preço de negociação diária no mercado; transferência de riqueza.

Gabarito: (1) A; (2) B; (3) B; (4) A; (5) A; (6) D; (7) C; (8) C.

7. As pessoas sujeitas à lei e prevenção de Lavagem de Dinheiro deverão identificar seus clientes e manter cadastro atualizado. Os cadastros e registros obrigatórios deverão ser conservados durante o período mínimo de 5 anos a partir

a) da abertura da conta.

b) do inicio da operação suspeita.

c) do primeiro dia do ano seguinte ao encerramento da conta ou da conclusão da transação suspeita.

d) do encerramento do processo que considerou o cliente culpado do crime.

8. O dever de verificar a adequação dos investimentos pretendidos pelo investidor a seu perfil de investimentos, ou seja, a Análise do Perfil de Investidor deve considerar fatores como:

a) tempo de relacionamento com o banco.

b) perfil de risco de crédito do investidor; momento de vida do cliente.

c) situação financeira do investidor; experiência em investimentos; e objetivos de investimento.

d) procedimento especiais de divergências nos investimentos do investidor.

Não deixe de fazer os simulados pela Internet. Você vai encontrar centenas de questões para testar seu

conhecimento e se preparar para a prova!

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 31

6. Resumo Neste módulo você aprendeu que:

§ São seis os princípios éticos que você deve observar no relacionamento com clientes, colegas, empregador e autoridades: Cliente em Primeiro Lugar, Integridade, Objetividade, Competência, Confidencialidade e Conduta Profissional.

§ Princípio Cliente em Primeiro Lugar: agir de forma honesta não colocando ganhos ou vantagens pessoais acima dos interesses do cliente.

§ Princípio Integridade: não pratique - desonestidade, propaganda enganosa, benefícios gerados em proveito próprio, declarações falsas, preferências ou interesses pessoais. Agir com julgamento adequado e prudente na prestação de serviço.

§ Princípio de Objetividade: divulgar fatos relevantes, seguir conceito de suitability, análise de produtos e serviços antes de recomendar, obter o ‘de acordo’ do cliente, assegurar a compreensão do cliente.

§ Princípio de Competência: preste assessoria em áreas de sua competência, mantenha seu conhecimento atualizado, cumpra a educação continuada.

§ Princípio de Confidencialidade: confidencialidade, sigilo, segurança da informação.

§ Princípio de Conduta Profissional: dignidade, respeito para com os clientes e outros profissionais, agir em conformidade com as regras e regulamentações, compromisso em bem servir.

§ A prática de Venda Casada é proibida! Ela fere dois princípios: um ético e outro regulatório.

§ Você deve observar os aspectos de Restrição do Investidor, principalmente os relacionados a idade, conhecimento que o cliente detém do produto e aversão a risco.

§ Lavagem de dinheiro é um processo que busca emprestar aparência de dinheiro limpo, de origem legítima, ao dinheiro sujo, de origem ilícita, originário de crimes antecedentes. São três as fases desse processo: Colocação, Ocultação e Integração.

§ Existem operações consideradas suspeitas que devem ser comunicadas às autoridades competentes e que existem responsabilidades tanto do empregado (você) quanto do empregador em relação à esse processo.

§ Há formas de prevenção para impedir ou interromper o processo de lavagem de dinheiro. O procedimento “Conheça seu Cliente”, centrado no cadastramento, manutenção e acompanhamento das informações dos clientes, feito segundo regras determinadas pelo Banco Central do Brasil.

§ Os princípios gerais do Código de Regulação e Melhores Práticas da ANBIMA para Fundos de Investimentos visam proporcionar (a) Transparência na prestação de informações, (b) Prudência e Responsabilidade na administração de recursos de terceiros, (c) Ética e Conformidade, com vistas a assegurar a solidez da indústria de fundos de investimento.

§ Os Prospectos dos Fundos de Investimento devem conter as principais características dos fundos, dentre as quais todas as informações relevantes para dar conhecimento ao investidor de suas políticas de investimento e dos riscos envolvidos, bem como dos direitos e responsabilidades dos cotistas.

§ O selo ANBIMA assegura que o prospecto foi preparado com as informações necessárias ao atendimento das disposições do código de regulação e melhores práticas da ANBIMA para os fundos de investimento, bem como das normas emanadas da comissão de valores mobiliários.

§ A Marcação a Mercado é um procedimento que permite contabilizar cada ativo da carteira do fundo de investimento pelo valor de mercado. Sua finalidade é evitar transferência de riqueza entre os cotistas.

§ A rentabilidade mensal do fundo de investimento refere-se ao período entre o último dia útil do mês anterior e o último dia útil do mês de referência. É bruta e estará sujeita ao imposto de renda.

§ O objetivo do Código de Regulação e Melhores Práticas é estabelecer princípios e normas que deverão ser observados na certificação dos profissionais que atuam no mercado financeiro e de capitais.

§ A Análise de Perfil de Investidor e a adequação dos investimentos ao perfil de investimento são deveres dos Distribuidores de Fundos e Instituições Participantes, cabendo ao cliente informar ao banco sua renda, situação financeira, objetivo de investimento e sua experiência prévia com investimentos.

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 32

Anotações

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 33

Anotações

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

Certificação Profissional ANBIMA CPA-10 | MÓDULO II Ética, Regulamentação e Análise do Perfil do Investidor

Copyright 2011- 2012 © BMI – Brazilian Management Institute 34

:. Av. São Gualter, 1734, Alto de Pinheiros 05455-002 | São Paulo SP | Brasil +55 11 3567 0512 :. www.bmibrasil.com.br twitter.com/bmibrasil youtube.com/bmibrasil linkedin.com/in/bmibrasil :. [email protected]