centro de ensino superior do cearÁ faculdade … · “É graça divina começar bem. graça maior...

TRANSCRIPT

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE-FAC

CURSO DE CIÊNCIAS CONTÁBEIS

PATRICIA RIBEIRO DE OLIVEIRA

QUESTIONAMENTO SOBRE A RETENÇÃO DO IMPOSTO SOBRE

SERVIÇOS PRESTADOS FORA DO MUNICÍPIO DE FORTALEZA

FORTALEZA-CEARÁ

2013

PATRICIA RIBEIRO DE OLIVEIRA

QUESTIONAMENTO SOBRE A RETENÇÃO DO IMPOSTO SOBRE SERVIÇOS

PRESTADOS FORA DO MUNICÍPIO DE FORTALEZA

Trabalho de conclusão do curso de graduação

apresentado à Faculdade Cearense, Centro de

Ensino Superior do Ceará, como requisito para

obtenção do grau de Bacharel em Ciências

Contábeis.

Orientador: Profº Esp. Claudio Henrique

Leitão Saraiva

FORTALEZA-CEARÁ

2013

PATRICIA RIBEIRO DE OLIVEIRA

QUESTIONAMENTO SOBRE A RETENÇÃO DO IMPOSTO SOBRE SERVIÇOS

PRESTADOS FORA DO MUNICÍPIO DE FORTALEZA

Esta monografia foi submetida à Coordenação

do Curso de Ciências Contábeis como parte

dos requisitos necessários à obtenção do título

de Bacharel em Ciências Contábeis, outorgado

pela Faculdade Cearense - FAC e encontra-se à

disposição dos interessados na Biblioteca da

referida Universidade.

A citação de qualquer trecho desta monografia

é permitida, desde que feita de acordo com as

normas de ética científica.

Aprovado em __/__/____, com média _____

BANCA EXAMINADORA

__________________________________________

Profº Esp. Cláudio Henrique Leitão Saraiva

Orientador

__________________________________________

Profº Esp. Osvaldo Olímpio Bezerra

__________________________________________

Profª Esp. Liana Márcia Costa Vieira Marinho

Ao meu Deus razão de minha existência, aos

meus pais que sempre me apoiaram em tudo,

a minha amiga e companheira de turma

Ester Erivan, cujo exemplo de persistência e

obstinação foram fatores determinantes para

que eu chegasse até aqui. E ao meu esposo,

Magno, pela força e ajuda que dedicadas

durante toda minha faculdade.

AGRADECIMENTOS

A Deus, a quem atribuo todas as conquistas de minha vida, pois apesar das dificuldades

sempre esteve presente em todos os momentos de minha vida e principalmente nas horas mais

difíceis,

Aos meus Pais, que me incentivaram em toda a minha trajetória na faculdade,

Ao meu amado esposo Magno, que foi fundamental para a realização desse sonho,

Ao Professor Claudio Henrique Leitão Saraiva, com sua eterna paciência em me

orientar para a conclusão deste trabalho, muito agradecida de coração,

A Minha amiga Ester Erivan e Edneuda Fernandes que sempre estiveram comigo me

dando forças e coragem para seguir em frente sempre, me mostrando o melhor caminho,

A minha Chefe de RH e amiga Uânia Alves, que me ensinou muitas lições da vida a

qual me incentiva para que eu possa sempre crescer na minha vida profissional e pessoal,

A Associação Costa Norte, por ter me proporcionado meios para a conclusão deste

curso,

E a todos que participaram direto ou indiretamente da minha caminhada, que não foi

fácil.

“É graça divina começar bem.

Graça maior é persistir na caminhada.

Mas a graça das graças é não desistir nunca”.

Dom Helder Câmara

RESUMO

Neste trabalho são apresentadas as principais formas de tributação do ISS, o surgimento, o

fato gerador, a competência os diferentes tipos de serviços onde há a incidência e não

incidência deste tributo. Trata-se de um imposto municipal e tem como fato gerador a

prestação de serviços com base na lei complementar 116/2003, a sua função é

predominantemente fiscal. A evolução do tributo ISS (Imposto Sobre Serviços), chegando a

trazer uma observação das empresas do município de Fortaleza, demonstra o crescimento na

arrecadação municipal no tocante ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN),

mostrando o que é esse imposto, como funciona, quem paga e quem têm a obrigação da

arrecadação, o objetivo geral deste estudo visa demonstrar a importância do imposto recolhido

fora do município de Fortaleza, quanto a metodologia utilizou-se uma abordagem qualitativa,

os dados teóricos utilizados são considerados secundários, extraídos de artigos, internet e

livros, um tema bastante polêmico, pois a grande dúvida de alguns autores é determinar quem

realmente é o responsável pela retenção do tributo se é o local do estabelecimento prestador

de serviço ou o local onde foi prestado o serviço.

Palavras Chave: ISSQN, Tributo, Incidência, Retenção.

ABSTRACT

This paper presents the main ways of taxing the ISS, the appearance, the triggering event, the

jurisdiction of the different types of services where there is no effect and the incidence of this

tax. This is a municipal tax and has as generating service delivery based on the

complementary law 116/2003, its function is predominantly tax. The evolution Tribute ISS (

Service Tax ) , coming to bring a note of companies in Fortaleza , demonstrates the growth in

municipal tax revenue with respect to the Tax on Services of Any Nature ( ISSQN ) , showing

what is this tax as works , who pays and who have a duty of collection , the objective of this

study aims to demonstrate the importance of tax collected outside the city of Fortaleza , the

methodology we used a qualitative approach , the theoretical data used are considered

secondary , extracted from articles , internet and books , a rather controversial topic because

the big question of some authors is to determine who really is responsible for withholding the

tax if your local provider service establishment or place where the service was rendered .

Keywords: ISSQN Tribute, Advocacy, Retention.

LISTA DE ABREVIATURAS E SIGLAS

CF – Constituição Federal;

LC – Lei Complementar;

ISS – Imposto sobre Serviços.

CTN – Código Tributário Nacional

STN – Sistema Tributário Nacional

IRPF – Imposto de Renda Pessoa Física

II – Imposto de Importação

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 11

2 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS ................................................... 14

2.1 Princípio da Legalidade .................................................................................................. 14

2.2 Princípio da Anterioridade ............................................................................................. 16

2.3 Princípio da Irretroatividade da Lei .............................................................................. 17

2.4 Princípio da Igualdade Tributária ................................................................................. 17

2.5 Princípio da capacidade Contributiva ........................................................................... 18

3 HISTÓRIA E DEFINIÇÃO DO TRIBUTO .................................................................... 20

3.1 Espécies Tributárias ........................................................................................................ 21

3.2 Características dos Tributos ........................................................................................... 25

3.3 Classificação dos Tributos ............................................................................................... 25

3.4 Poder Constitucional de Tributar .................................................................................. 26

3.5 Competência Tributária .................................................................................................. 27

4 NOÇÕES INICIAIS DO ISS - IMPOSTO SOBRE SERVIÇOS .................................. 31

4.1 Prestação de Serviço - Conceito ..................................................................................... 31

4.2 Competência ..................................................................................................................... 32

4.3 Fato Gerador .................................................................................................................... 33

5 LOCAL DE OCORRÊNCIA DO FATO GERADOR .................................................... 34

5.1 Alíquotas do ISS ............................................................................................................... 37

5.2 Base de Cálculo ................................................................................................................ 38

6 GISSONLINE - DEFINIÇÃO .......................................................................................... 40

6.1 Objetivo ............................................................................................................................ 40

6.2 Benefícios .......................................................................................................................... 40

7 CONCLUSÃO ..................................................................................................................... 42

REFERENCIAS .................................................................................................................... 43

ANEXOS ................................................................................................................................ 44

11

1 INTRODUÇÃO

A Presente Monografia tem como o título Questionamento sobre a retenção do

Imposto sobre serviços prestados fora do município de Fortaleza.

Dentre as atribuições constitucionais recebidas, compete ao município instituir

imposto sobre serviços de qualquer natureza, conhecido pela sigla (ISSQN) ou simplesmente

Imposto Sobre Serviço (ISS), serviços aqueles não compreendidos na competência tributária

da União e dos Estados.

Dentre os tributos municipais, o ISS é uma importante fonte de receita,

diferentemente do IPTU (imposto Predial e Territorial Urbano), o ISS tem seu reflexo ligado

ao dinamismo da atividade econômica no município, em especial, o setor terciário que é o de

serviço.

Enquanto a hipótese tributária de IPTU repousa sobre uma situação jurídica, ou

seja, basta que o título aquisitivo de propriedade esteja devidamente registrado, estará

consumado o fato jurídico tributário, mesmo que o proprietário nada fizer como seu imóvel, o

ISS tem sua hipótese tributária ligada a uma situação de fato, ou seja, para que ocorra sua

incidência é necessário que haja uma efetiva prestação de serviço.

Apesar do ISS ter alíquotas diferenciadas para cada tipo de serviço prestado, esse

imposto não reveste caráter extrafiscal, nem seletivo como ocorre com o IPI (Imposto sobre

produtos Industrializados) e com o II(Imposto de Importação). Ele tem função predominante

fiscal, visando obtenção de recursos para o município.

Verifica-se também que, embora o ISS seja uma importante fonte de receita,

muitos municípios não o arrecadam, ou se recolhem é de forma ineficiente por falta de

estrutura administrativa; ou simplesmente deixado em segundo plano, tendo em vista a

confortável situação dos repasses tributários, provenientes de outras esferas do governo.

Um deles que chama a atenção é o repasse de 25% do total arrecadado de ICMS

(Imposto sobre Circulação de Mercadorias e Prestação de Serviços). Para determinar qual o

valor repasse desse montante, é feito um cálculo chamado de índice de participação dos

municípios.

Com a mudança de diretriz nas finanças públicas, a atividade do fisco desses

municípios aumentou e, consequentemente, deparou-se com os emblemáticos problemas que

12

envolvem o ISS, tais como: a taxatividade da lista de serviços em decorrência da interpretação

da parte final do artigo 156, III, da Constituição Federal; o conflito de competência entre o

Estado e o município nos casos de prestação de serviços que envolvem a aplicação de

materiais.

O conflito de competência entre a União e o município nos casos de prestação de

serviços que envolvem o setor industrial, discutindo-se a incidência de IPI ou ISS; a

dedutibilidade de matérias na base de cálculo do ISS e; por fim, o local de incidência do ISS

quando ele é retido, logo o serviço é prestado fora do município de Fortaleza que é o tema da

presente monografia.

O presente trabalho irá se deter aos Impostos, especificamente ao Imposto

Municipal que trata dos Serviços prestados por pessoas físicas ou jurídicas, o Imposto Sobre

Serviços de Qualquer Natureza (ISSQN), seu fato gerador,a incidência do contribuinte, a do

Terceiro responsável (o Substituto), a tributação das empresas e dos profissionais autônomos,

a declaração e o recolhimento do imposto dentro e fora do município de Fortaleza, e o seu

lançamento.

O objetivo geral deste estudo é demonstrar a importância do imposto recolhido

fora do município de Fortaleza.

O objetivo específico é apresentar como é realizado as diversas formas de

tributação do (ISS) Imposto Sobre Serviço, dentro e fora do município

A hipótese demonstra que a tributação do (ISS) Imposto sobre Serviços é uma

fonte de receita para o município na qual muitas vezes é desperdiçada por falta de

conhecimento por parte dos administradores.

A Justificativa deste trabalho é demonstrar que cada município deve dispor de

uma lista de serviços baseados na lei complementar 116/2003.

O referido estudo irá demonstrar também seus conceitos, seus tipos, sua

sistemática e escrituração, focando o recolhimento do tributo fora do município.

Diante da Lei complementar nº 116/2003, onde se pode demonstrar a

possibilidade de encontrar soluções e inovações de acordo com a interpretação dos

dispositivos onde podemos encontrar na doutrina e jurisprudência.

O estudo final irá apresentar a influencia e a desvantagem da arrecadação do

tributo em outro município.

13

Apesar do ISS ser uma fonte de receita, muitos municípios não dão crédito ou não

o arrecadam como deveriam, muitas vezes por falta de uma estrutura administrativa.

Quanto a metodologia utilizou-se uma abordagem qualitativa, os dados teóricos

utilizados são considerados secundários, extraídos em artigos, internet e livros.

Tendo quanto ao objetivo uma pesquisa explicativa, apoiando-se em uma pesquisa

bibliográfica feita em livros e legislação.

Assim o trabalho está dividido em seis capítulos, onde o primeiro é esta

Introdução, o segundo evidencia os Princípios constitucionais tributários, o terceiro aborda a

temática dos tributos, o quarto explora o Imposto ISS, o quinto descreve o local de ocorrência

do fato gerador onde é verificado o foco deste trabalho e o sexto comenta sobre a Gissonline

uma nova forma de escriturar o ISS.

Após serão expostos a conclusão, as referências e os anexos.

14

2 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

Com o intuito de proteger e orientar o cidadão, o contribuinte são estabelecidos

princípios tributários.

Segundo MARTINS, (2005, p. 73)

Em determinado sistema jurídico, não encontramos apenas normas, mas também

princípios, que podem estar ou não positivados, isto é, previstos na legislação, ainda,

segundo nos ensina o doutrinador:

Princípios são as proposições básicas que informam e orientam as ciências. Para o

direito, o principio é seu fundamento, a base que irá informar e orientar as normas

jurídicas. [...] Princípios são Standards jurídicos. São gerais. As normas são

atinentes, geralmente, a uma matéria. Para o direito, o princípio é observado dentro

de um sistema. O papel dos princípios nesse sistema será fundamental, pois, irá

informar e orientar tanto o legislador como o intérprete.

MACHADO, (2006, p. 56 e 91) expõe que:

Determinados princípios, especificamente os tributários, vislumbram a proteção do

cidadão, o contribuinte, de possíveis abusos que podem ocorrer, em função do poder

do ente estatal, assim sendo, o interprete deverá recorrer a esses princípios para a

devida proteção ao cidadão contribuinte.

Quando da promulgação da Constituição, objetivou o constituinte originário, a

definição dos tributos que cada ente federado poderia instituir, assim, definiu não só

os princípios básicos do sistema tributário, como também, os princípios, que tais

entes estão subordinados, definidos os limites a qual se sujeitam.

Portanto, no Brasil adotam-se os seguintes princípios:

I – Legalidade

II – Anterioridade

III – Irretroatividade da Lei

IV – Igualdade Tributária

V – Capacidade Contributiva

2.1 Princípio da Legalidade

O princípio da Legalidade determina que nenhum tributo poderá ser criado ou

aumentado se o mesmo não estiver enquadrado dentro dos princípios estipulados por lei.

Porém ainda entende-se que eventuais disposições tributárias por medida

15

provisória são válidas, a partir de sua edição, desde que seja feito a conversão em lei.

Conforme HARADA (2007, p.165) Esse princípio tem natureza nitidamente

política. Está diretamente ligado à luta dos povos contra a tributação não consentida.

Conforme o Artigo 150 da Constituição Federal relata as definições do princípio

da Legalidade.

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é

Vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

O constituinte desejou que o princípio da Legalidade tributária fosse considerado

uma limitação ao poder de tributar. (PINTO MARTINS, 2005, p. 83-84)

Esclarece, ainda, MARTINS, (2005, p. 83).

O princípio de legalidade esclarece que não haverá tributo sem previa determinação

legal (nullum tributum sine pracuia lege) ou no taxtion without representation, dos

Ingleses, enfim, o direito dos contribuintes constituírem – só eles – pelo voto de seus

representantes eleitos, na declaração ou majoração de tributos.

Segundo o artigo 97 do Código Tributário Nacional.

A lei como veículo da regra tributária, deverá estabelecer os elementos Essenciais da

tributação. A lei deve definir o fato gerador, a base de cálculo e o Contribuinte do

tributo (art. 97 do CTN).

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26,

39, 57 e 65;

III - a definição do fato gerador da obrigação tributária principal, ressalvado o

disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto

nos artigos 21, 26, 39, 57 e 65;

V - a cominação de penalidades para as ações ou omissões contrárias a seus

dispositivos, ou para outras infrações nela definidas 13;

VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários,

ou de dispensa ou redução de penalidades.

Assim, essa definição que a lei deverá trazer, caracteriza a tipicidade tributária.

(CARVALHO, 2007, p.174-175)

16

2.2 Princípios da Anterioridade

O princípio da anterioridade da lei prescreve que a vigência da mesma se dará no

ano seguinte ao da sua publicação. CARVALHO, (2007, p.175).

Entretanto a Constituição Federal prevê exceção á essa regra, art. 150, § 1º, assim

dispondo:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à

União, aos Estados, ao Distrito Federal e aos Municípios:

III - cobrar tributos:

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu

ou aumentou; (Vide Emenda Constitucional nº 3, de 1993)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os

instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda

Constitucional nº 42, de 19.12.2003).

Pela regra geral, ensina SACHA CALMON (2006, p. 28).

Os fundamentos históricos e axiológicos do princípio tributário da anterioridade

radicam:

a) que estarão, no exercício seguinte, sujeitos os seus negócios, bens, renda e

patrimônio (antes de realizarem os fatos geradores).

b) na certeza de que, durante o transcurso do exercício, lei alguma terá eficácia

para alterar a Lex Proevia em que se basearem para a realização dos fatos

jurídico-tributárias. Saber antes, certeza e segurança.

O princípio da anterioridade da lei mostra que nenhum tributo pode ser exigido no

mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou

aumentou (art. 150, III, b da CF). É vedado aos entes tributantes cobrar tributos

antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu

ou aumentou, observado que os tributos não podem ser exigidos no mesmo exercício

financeiro em que haja sido publicada a lei que os instituiu ou aumentou. Publicada

a lei num exercício financeiro, o tributo só pode ser exigido no exercício seguinte,

desde que já decorrido os 90 dias da lei que os instituiu ou aumentou. Assim, se a

nova lei for publicada em 31-12, o imposto só pode ser exigido 90 dias depois. O

objetivo da norma é evitar que o ente tributante edite lei em 31-12 e logo no dia

seguinte passe a exigir o imposto de acordo com a nova regra, pegando de surpresa o

contribuinte.

E segundo MACHADO, (2006, p. 59).

Agora, portanto, pelo princípio da anterioridade, a criação ou aumento de tributo

devem ocorrer antes do início do exercício no qual é cobrado e a lei respectiva terá

um período de vacância de pelo menos 90 dias. Assim, para que o tributo seja

devido a partir do primeiro dia do exercício financeiro, a lei que o cria ou aumenta

deve ser publicada pelo menos 90 diamantes. Entretanto, se a lei que cria ou

aumenta tributo for publicada até o ultimo dia de dezembro estará atendida a

exigência da alínea “b” e por força da alínea “c”, essa lei somente entrará em vigor

em abril do ano seguinte.

17

AMARO, (2006, p. 123) expõe:

Esse princípio, resguardado às exceções expressas, garante ao contribuinte. a

proteção contra a surpresa, assim, quando iniciar o exercício sabe-se quais as regras

que serão aplicadas para todo o período.

Este princípio rege que não se poderá cobrar determinado tributo no ano em que

ele foi publicado, somente se dará a cobrança no ano posterior para o contribuinte.

2.3 Princípio da Irretroatividade da Lei

Esse princípio prevê que os fatos geradores ocorridos antes do início da vigência

da lei que houver instituído ou aumentados o tributo não acarretarão obrigação ao

contribuinte.

Segundo nos ensina LEANDRO PAULSEN, (2005, p. 221)

A limitação prevista no art. 150, inciso III, da Carta Magna constitui garantia do

contribuinte contra o arbítrio do Estado, assegurando-lhe o conhecimento prévio da

carga tributária a que estará sujeito. A cláusula da irretroatividade está baseada no

privilégio da segurança jurídica, princípio que deve nortear a atuação do legislador e

do aplicador da lei.

Conforme, VALE, (2002, p. 76).

Em outras palavras, genericamente a Constituição Federal em seu art. 5º, XXVI,

prevê que a lei não prejudicará o direito adquirido, o ato perfeito e a coisa julgada,

especificamente, no Art. 150,III, “a”, não poderá cobrar tributos: a) em relação a

fatos gerador ocorridos antes do início da vigência da lei que houver instituído ou

aumentado.

Assim, os entes tributantes, União, Estados, Distrito Federal e Municípios estão

proibidos de cobrarem tributos de fatos geradores ocorridos antes da vigência da lei

que os instituiu ou aumentou, portanto, a lei nova será aplicada após a entrada em

vigor.

2.4 Princípio da Igualdade Tributária

O princípio da igualdade tributária, conforme previsto no Caput do art. 5º da

Constituição Federal, reza, todos são iguais perante a lei, ou seja, ha uma uniformidade no

18

tratamento que deve ser observado entre indivíduos que possuem uma situação mais elevada.

Assim sendo, explana CARRAZZA, (2003, p. 78):

A lei tributária deve ser igual para todos e a todos deve ser aplicada com igualdade.

Melhor expondo, quem está na mesma situação jurídica deve receber o mesmo

tratamento tributário.

Explica e clareia o princípio o mestre AMARO, (2006, p. 135) da seguinte forma:

Esse princípio, em primeiro lugar, que, diante da lei “x”, toda e qualquer pessoa que

se enquadre na hipótese legalmente descrita ficará sujeita ao mandamento legal. Não

há pessoas “diferentes” que possam, sob tal pretexto, escapar do comando legal, ou

ser dele excluídas. Até aí, o princípio da igualdade está dirigido ao aplicador da lei,

significando que este não pode diferenciar as pessoas, para efeito de ora submetê-

las, ora não, ao mandamento legal (assim como não se lhe faculta diversificá-las,

para o fim de ora reconhecer-lhes, ora não, benefício outorgado pela lei). Em

resumo, todos são iguais perante a lei.

Continua a explanação de seu entendimento, observando a outra visão do princípio:

Mas há um segundo aspecto a ser analisado, no qual o princípio se dirige ao próprio

legislador e veda que ele dê tratamento diverso para situações iguais ou

equivalentes. Ou seja, todos são iguais perante o legislador (= todos devem ser

tratados com igualdade pelo legislador). Assim, nem pode o aplicador, diante da lei,

discriminar, nem se autoriza o legislador, ao ditar a lei, a fazer discriminação. Visa o

princípio à garantia do indivíduo, evitando perseguição e favoritismos.

Elucida o entendimento Constitucional o ilustre MARTINS, (2005, p. 87-89).

Esclarece o inciso II do art. 150 da Constituição que é vedado ao sujeito ativo

constituir tratamento desigual entre contribuintes que se encontrem em situação

equivalente, proibida qualquer distinção em razão de ocupação profissional ou

função por eles exercida, independente da denominação jurídica dos rendimentos,

títulos ou direitos.

O princípio é dirigido ao legislador ordinário, que não poderá tratar duas situações

iguais de forma diferente, mas poderá tratar situações desiguais de forma desigual,

justamente porque as pessoas não estão nas mesmas condições. Contribuintes que

têm maior capacidade contributiva devem pagar maior imposto do que os que têm

capacidade contributiva menor [...].

2.5 Princípio da Capacidade Contributiva

O princípio da capacidade contributiva tem origem no ideal de justiça distributiva,

em que cada pessoa deve contribuir para as despesas da coletividade, de acordo com a

presunção de renda ou capital (de sua riqueza), contribuindo para os cofres públicos a medida

que se manifeste uma proporção em maior ou menor grau.Deve este principio mostrar que são

os desiguais e em que medida se igualam conforme o aspecto do direito tributário. Daí a

19

noção de distribuição de carga tributária igualitária, em razão da disponibilidade de cada

contribuinte.

Exemplifica, com propriedade, AMARO, (2006, p. 138) da seguinte forma:

O princípio da capacidade contributiva inspira-se na ordem natural das coisas: onde

não houver riqueza é inútil instituir imposto, do mesmo modo que em terra seca não

adianta abrir poço à busca de água. Porém, na formulação jurídica do princípio, não

se quer apenas preservar a eficácia da incidência (no sentido que esta não caia no

vazio, por falta de riqueza que suporte o imposto); além disso, quer-se preservar o

contribuinte, buscando evitar que uma tributação excessiva (inadequada à sua

capacidade contributiva) comprometa os seus meios de subsistência, ou o livre

exercício da sua profissão, ou a livre exploração de sua empresa, ou o exercício de

outros direitos fundamentais, já que tudo isso relativa sua capacidade econômica.

[...].

Segundo, MARTINS, (p. 88-89)

A Constituição de 1988 dispôs no § 1º do art. 145 que “sempre que possível, os

impostos terão caráter pessoal e serão graduados segundo a capacidade econômica

do contribuinte, facultado à administração tributária, especialmente para conferir

efetivamente a esses objetivos, identificar, respeitados os direitos individuais e nos

termos da lei, o patrimônio, os rendimentos e as atividades econômicas do

contribuinte”.

Percebe-se que todos estes princípios visam orientar o contribuinte para um

melhor conhecimento relacionado às leis que regem os tributos, tornando-se um conhecedor

da lei.

20

3 HISTÓRIA E DEFINIÇÃO DO TRIBUTO

O Brasil passou por muitas etapas no intuito de elaborar a constituição Federal,

somente com a carta Magna implantada no ano de 1937, o contribuinte obteve seus direitos e

princípios reconhecidos e protegidos.

Foi um grande passo para a criação da constituição, pois a carta foi um acordo

entre os barões ingleses e o rei John, esse acordo determinou que a partir dali um grupo,

futuro parlamento aprovaria a criação de tributos e que haveria liberdade de sucessão.

A princípio na história brasileira os primeiros registros de tributação foi no ano de

1988 e sob o regime da princesa Isabel que baixou o decreto para regulamentar a cobrança do

imposto de indústrias e profissões algo parecido como imposto de renda, instituído somente

em 1922.

Uma legislação própria para tributação foi criada somente em 1966, com o Código

Tributário Nacional, Lei 5.172 decorrente da Emenda Constitucional 18/66. Isso foi

um diploma revolucionário na história do Brasil, por ter conseguido, de forma

sucinta, clara e precisa, apresentar alicerces para a construção de uma teoria do

tributo e das novas bases para a relação entre fisco e contribuinte (MARTINS, 2005,

p. 29-31).

Tributo é uma obrigação imposta aos indivíduos e pessoas jurídicas de recolher

valores ao Estado. Chamado por imposto, na verdade este é apenas uma espécie dentre as

modalidades de tributos.

É preciso esclarecer que, para que exista tributo, é necessária a conjugação de

todas as características constantes no artigo 3º do Código Tributário Nacional. De modo que

nem toda a prestação pecuniária ao Estado será tributo, pois necessário que, além de ser

prestação pecuniária,obedecendo aos princípios legais com as demais características

formadoras do conceito de tributo.

Conforme a conceituação legal, uma vez instituído o tributo pela lei, as

autoridades tributárias, seguindo estritamente os termos legais, deverão cobrar do contribuinte

o pagamento do tributo, em dinheiro ou valor nele exprimível, independentemente da vontade

do contribuinte. O tributo é prestação compulsória.

Portanto, para que determinada cobrança seja considerada tributo ela não poderá

ter por fim sancionar um ato ilícito, pois o tributo não é multa ou penalidade.

21

Conforme o código Tributário Nacional No art. 3° da Lei n. 5172 de 25/10/1966 é:

TRIBUTO é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada.

A Constituição Federal prevê três tipos de tributos:

IMPOSTOS, TAXAS e CONTRIBUIÇÃO DE MELHORIA.

Alguns legisladores consideram que os empréstimos compulsórios e as

contribuições sociais também são tributos. Os Tributos são as maiores fontes de receita dos

governos Federal, Estaduais, do Distrito Federal e dos Municípios.

3.1 Espécies Tributárias

Imposto: quantia em dinheiro legalmente exigida pelo poder público, que a

pessoa física ou jurídica deverá pagar, sem levar em conta vantagens de ordem pessoal ou

particular, ou seja, não está vinculado a um retorno de atividade estatal específica;

Conforme o Artigo 145 da Constituição Federal.

(art. 145, § 1º, C.F /88) - Sempre que possível, os impostos terão caráter pessoal e

serão graduados segundo a capacidade econômica do contribuinte, facultado à

administração tributária, especialmente para conferir efetividade a esses objetivos,

identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os

rendimentos e as atividades econômicas do contribuinte.

O Imposto também é um tributo devido pelo contribuinte independente de

qualquer contraprestação pelo Estado, com função de atender as despesas da Administração,

só podendo ser exigido por Pessoa Jurídica de Direito Público Interno com competência

constitucional. Aos Municípios e ao Distrito Federal, compete a instituição cumulativamente

dos impostos atribuídos aos Estados e aos Municípios.

De acordo com o Código Tributário Nacional (CTN) em seu art. 16.

Imposto é um tributo cuja obrigação tem como fato gerador uma situação

independente de qualquer atividade estatal especifica relativa ao contribuinte

Imposto é um valor pago obrigatoriamente ao governo, a partir de uma base de

cálculo e de um fator gerador.

22

Para Fabretti (2007).

Impostos são os que, uma vez instituídos por lei, são devidos, independentemente de

qualquer atividade estatal em relação ao contribuinte. Portanto, não está vinculada a

nenhuma prestação específica do Estado ao sujeito passivo.

Podem-se destacar os vários tipos de impostos no âmbito: Federal, Estadual e

Municipal tais como:

I - Federal:

II - Imposto sobre Importação.

IOF – Imposto sobre Operações Financeiras. Incide sobre empréstimos, financiamentos e

outras operações financeiras, e também sobre ações.

IPI – Imposto sobre Produto Industrializado. Cobrado das indústrias.

IRPF – Imposto de Renda Pessoa Física. Incide sobre a renda do cidadão.

IRPJ – Imposto de Renda Pessoa Jurídica. Incide sobre o lucro das empresas.

ITR – Imposto sobre a Propriedade Territorial Rural.

Cide – Contribuição de Intervenção no Domínio Econômico. Incide sobre petróleo e gás

natural e seus derivados, e sobre álcool combustível.

COFINS – Contribuição para o Financiamento da Seguridade Social. Cobrado das empresas.

CSLL – Contribuição Social sobre o Lucro Líquido.

FGTS – Fundo de Garantia do Tempo de Serviço. Percentual do salário de cada trabalhador

com carteira assinada depositada pela empresa.

INSS – Instituto Nacional do Seguro Social. Percentual do salário de cada empregado

cobrado da empresa e do trabalhador para assistência à saúde. O valor da contribuição varia

segundo o ramo de atuação.

PIS/PASEP – Programas de Integração Social e de Formação do Patrimônio do Servidor

Público. Cobrado das empresas.

II - Estadual:

ICMS – Imposto sobre Circulação de Mercadorias. Incide também sobre o transporte

interestadual e intermunicipal e telefonia.

IPVA – Imposto sobre a Propriedade de Veículos Automotores.

ITCMD – Imposto sobre a Transmissão Causa Mortis e Doação. Incide sobre herança.

23

III - Municipal:

IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana.

ISS – Imposto Sobre Serviços. Cobrado das empresas.

ITBI – Imposto sobre Transmissão de Bens Inter Vivos. Incide sobre a mudança de

propriedade de imóveis

Taxas:

Conforme o Artigo 145 da Constituição Federal.

Ao contrário do imposto, a espécie tributária denominada “taxa” possui uma

definição na própria Constituição Federal, no bojo do inciso II do art. 145: é o

tributo cobrado pelo exercício do poder de polícia ou pela utilização, efetiva ou

potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou

postos a sua disposição (art. 145, II, C.F/88)

Portanto, taxa, além de espécie de tributo, é espécie de tributo vinculado quanto à

Hipótese de incidência. Porém a mesma não possui uma base de cálculo já que o seu valor

depende de um serviço prestado, um exemplo bem nítido é a taxa de esgoto.

Mas há outros tributos vinculados quanto à hipótese de incidência.

Há, portanto, dois grupos básicos de taxas: as taxas de polícia e as taxas de

serviço.

Taxas de Polícia: O poder de Polícia está previsto no artigo 78 do código

Tributário Nacional. È dele o poder de limitar, viabilizar e disciplinar direitos e deveres com

base no interesse público, fiscalizando todas as questões pertinentes à segurança,higiene e a

própria ordem e etc...

Quanto às taxas de serviço, a própria Constituição Federal, no citado art. 145, II,

deixa claro que não podem ter por hipótese de incidência qualquer tipo de serviço prestado

pelo Estado, somente os específicos e divisíveis. O significado desses dois adjetivos nessa

norma é dado pelo CTN, nos incisos II e III do art. 79.

Ainda falando sobre o serviço de abastecimento de água e esgoto que são

cobrados do usuário pela entidade fornecedora como taxa, esse é um tipo de serviço público

concedido, de natureza compulsória, visando o atendimento das necessidades públicas ou

coletivas.

Contribuição de melhoria: pode ser cobrada dos proprietários de imóveis que

são beneficiados pela construção de obras públicas das quais decorram valorização do imóvel

24

do particular.

Conforme o artigo 81 do Código tributário Nacional:

Cada contribuinte não pode ser obrigado a pagar quantia superior à valorização de

seu imóvel. O total arrecadado, por sua vez, não pode ser superior ao custo da obra.

Outras espécies tributárias:

Empréstimo compulsório (art. 148 C.F/88): somente à união cabe instituir.

Poderão ser exigidos nas hipóteses de:

- São Despesas específicas e extraordinárias que são decorrentes de calamidade

pública, de guerra externa ou de sua iminência ou no caso de guerra externa pode ser

instituído o imposto extraordinário –art.154, II, da Constituição Federal. Neste caso as

despesas extraordinárias, o empréstimo compulsório pode ser cobrado imediatamente após a

sua instituição, sem obedecer ao princípio da Anterioridade.

A calamidade pública deve se entender que não são apenas as catástrofes

provocadas por agentes da natureza, mas também todas as outras ocorrências que ponham

risco o equilíbrio social da humanidade.

O empréstimo compulsório deve ser devolvido ao contribuinte!

Contribuições Sociais ou Parafiscais somente a União poderá instituí-la.

É a fonte de financiamento do sistema de seguridade social. Entre as contribuições

sociais existentes no país, destacam-se: FGTS, PIS, PASEP, FUNRURAL, COFINS.

Contribuições de interesse de categorias profissionais instituídas juntamente com

profissões legalmente regulamentadas destinam-se a custear as atividades de controle,

fiscalização e disciplina do exercício profissional.

Exemplo: anuidades cobradas pelos Conselhos Federais por meio dos Conselhos

Regionais de advogados, engenheiros, contabilistas, psicólogos, etc.

Contribuições de interesses de categorias econômicas contribuições compulsórias

cobradas de empregados e empregadores para entrega a órgãos de defesa de seus interesses,

sindicatos, entidades de ensino ou de serviço social: SESI, SENAI, SESC, SENAC

SEST/SENAT, SENAR, SEBRAE.

Os tributos possuem eficiência e simplicidade. Devem servir para o custeio da

máquina pública e para investimento, não para complicar a vida do cidadão.

25

3.2 Características dos Tributos

Como características dos tributos pode-se elencar:

I - São devidos a um ente público (União, Estado ou Município);

II - Têm fundamento jurídico no poder soberano do ente tributante;

III - Sua finalidade é obter meios para o atendimento das necessidades financeiras

do Estado.

O Tributo hoje desempenha papel fundamental como instrumento de justiça social

e de diminuição das diferenças econômicas entre classes. Com a vinda do capitalismo, as

receitas públicas derivadas passaram a ser a principal fonte de recursos do Estado.

As receitas derivadas são: aquelas cobradas por força da lei, assim chamadas

porque derivam do poder do Estado de instituir o tributo. São os tributos e as penalidades

pecuniárias.

Portanto são diferentes das receitas originárias que são aquelas produzidas por

bens e empresas de propriedade pública. Assim chamadas porque têm origem no patrimônio

do Estado. Três são as espécies tributárias previstas na Constituição Federal: (art. 145 C.F /88)

Há uma divisão dos tributos por esfera governamental e todos seguem aos

princípios gerais do Sistema Tributário Nacional - STN que são regulamentados pela

Constituição Federal de 1988, no seu art. 145, englobando os conceitos de tributos, impostos,

taxas e contribuição de melhoria.

3.3 Classificação dos Tributos

Os tributos são classificados em Diretos e Indiretos conforme: CARVALHO,

Paulo de Barros(2007)

Diretos: É quando não se pode passar a obrigação de tributar para outra pessoa,

tendo como exemplo: O IR- Imposto de Renda não é possível transferir esta obrigação para

outro, ou seja, ele é pessoal e intransferível.

26

Indiretos: É quando na relação jurídico-tributária que se estabelece entre o Estado

e o sujeito passivo, este paga o tributo correspondente e se ressarcir cobrando de terceiros

através da inclusão do imposto no preço, sendo que o consumidor final é quem suporta a

carga tributária Exemplos: IPI e ICMS.

3.4 Poder Constitucional de Tributar

A Constituição Federal disciplina a competência tributária, delimitando os poderes

da União, dos Estados, do Distrito Federal e dos Municípios, na edição de leis que instituam

tributos.

Segundo nos ensina HARADA (2007, p. 28), assim está disciplinado o tema:

A federação brasileira é caracterizada pela existência de três esferas governamentais:

á União (Governo Federal), a dos Estados Federados (Governos Estaduais) e a dos

Municípios (Governos Municipais). Na ausência de hierarquia entre as três entidades

políticas cabe á Constituição estabelecer a repartição do campo de competência

legislativa de cada uma. Por isso o texto Magno estabeleceu o mecanismo de

competência legislativa, delimitando o campo de atuação de cada pessoa jurídica de

direito público interno, notadamente em matéria tributaria que mereceu um

tratamento específico em atenção a tipicidade da Federação Brasileira, onde, o

contribuinte é súdito, ao mesmo tempo, de três governos distintos.

Segundo MACHADO (2006, p. 64). Assim observa o mandamento constitucional:

A palavra poder alberga ideia de mando ilimitado. O direito existe para impor

limites ao poder. Por isto é que se diz uma vez organizado juridicamente o Estado,

melhor será falar-se de competência, em vez de poder tributário. A palavra

competência traduz a ideia de poder limitado, atribuído a alguém, a algum órgão do

Estado. Em um momento pré-constitucional, portanto, é adequada a alusão ao poder

de tributar, mas depois de promulgada a Constituição é mais adequado falar-se em

competência tributária.

A capacidade tributária não se confunde com a competência. A competência

tributária é atribuída pela Constituição a um ente estatal dotado de poder legislativo.

É exercida mediante a edição de lei. Já a capacidade tributária é atribuída pela

Constituição, ou por uma lei, a ente estatal não necessariamente dotado de poder

legislativo. É exercida mediante atos administrativos.

Observa, ainda, BALEEIRO (2003, p. 2).

O sistema tributário movimenta-se sob complexa aparelhagem de freios e

amortecedores, que delimitam os excessos acaso detrimentosos à economia e a

preservação do regime e dos direitos individuais.

27

Logo conclui-se que existem três poderes governamentais para exercerem a

repartição dos tributos e o controle dos mesmos conforme rege a constituição federal.

3.5 Competência Tributária

Conforme falado anteriormente sobre os três poderes governamentais, também

compete aos governos a atribuição de criar os tributos por meio de lei para determinar a

competência de cada tributo.

Segundo artigo de MATOS(2009):

Competência Tributária seria a atribuição para legislar, dada apenas às pessoas

políticas (União, Distrito Federal, Estados e Municípios ) pela constituição Federal

de 1988, sobre a matéria de criação de tributos. De acordo com Roque Antonio

Carraza, doutrinador e jurista, se trataria de uma “aptidão para criar tributos,

descrevendo ( ou alterando ), por meio de lei ( no caso, ordinária), seus elementos

essenciais ( hipótese de incidência, sujeito ativo, sujeito passivo, base de cálculo e

alíquota)”.

Matos (2009) fala acerca das leis infraconstitucionais:

Lei Ordinária - É o meio legislativo normalmente utilizado para introduzir normas

destinas a criação de tributos. A constituição Federal não cria tributos, esta define

competências para que os entes tributantes, que mediante lei, possam exercê-lo s. De

acordo com o art.97 do CTN e os arts. 5º, II, e 150, I, da CF , determinadas matérias

estariam reservadas a lei, tais como a intuição, majoração, redução e extinção de

tributos; a definição do fato gerador e da base de cálculos dos tributos; a fixação das

alíquotas ( salvo exceções constitucionalmente previstas); a cominação de

penalidades; e as hipóteses de suspensão, exclusão e extinção de credito tributário.

Obs. : A constituição federal utiliza os princípios de generalidade e abstração, desta

maneira, quando a mesma utiliza o termo “lei” , a mesma compreende não só as leis

ordinárias, mas também todos os atos com força de lei, como medidas provisórias e

as leis delegadas. As Leis Ordinárias recebem uma maior atenção nos livros de

Direito Tributário por ser as mais utilizadas, mas não por terem uma maior

importância do que as demais, haja vista todas estarem em um mesmo patamar

infraconstitucional.

Lei Delegada - Estão previstas no art. 68 da constituição, sendo elaboradas pelo

Presidente da República, após obter delegação do Congresso para legislar. Existem

determinadas matérias que a própria constituição prevê não poderem ser objeto de

lei delegada - no escopo competências exclusivas do Congresso Nacional afim de se

preservar a separação de poderes descrita em seu art. 2º -, contudo, matérias

relacionadas a tributos não recebem nenhum tipo de vedação.

Medidas Provisórias - Atos, editados pelo Presidente da República em caso de

relevância e urgência, que acabam tendo força de lei. Antes da Emenda

Constitucional nº 32 / 2001, mesmo com a jurisprudência dada pelo Supremo

Tribunal Federal, suscitavam-se dúvidas sobre a real capacidade de instituição de

28

tributos por meio de MP’s. Com a atual redação tal emenda, foram extinguidas todas

os possibilidades de questionamentos, pois consolidou-se a interpretação da corte na

carta da república.

Conforme o artigo de KIYOSHI Harada (2007) acerca dos elementos essenciais

sobre quem são os sujeitos ativos e passivos da obrigação tributária:

Elementos Essenciais:

a) Hipótese de incidência (Fato Gerador) - Kiyoshi Harada [1] afirma que

“costuma-se definir o fato gerador como uma situação abstrata, descrita na lei, a

qual, uma vez ocorrida em concreto enseja o nascimento da obrigação tributária.

Logo, essa expressão fato gerador pode ser entendida em dois planos: no plano

abstrato da norma descritiva do ato ou do fato e no plano da concretização daquele

ato ou fato descritos”. Arts. 114 a 118 do CTN

b) Sujeito Ativo - A melhor definição está contida no próprio Código Tributário

Nacional que averba, em seu artigo 119, que o “ sujeito ativo da obrigação tributária

é a pessoa jurídica de direito público titular da competência para exigir o seu

cumprimento”.

c) Sujeito Passivo - De acordo com Fernando Cesar Baptista de Mattos, Juiz

Federal e professor da Escola de Pós-Graduação da Escola de Direito da FGV, “é o

devedor da obrigação tributária, aquele que tem o dever de pagar o tributo e/ou

cumprir a obrigação instrumental prevista na legislação tributária”

d) Base de Cálculo e Alíquota - Base de cálculo seria a grandeza econômica sobre

a qual se aplica a alíquota para calcular a quantia de imposto que se deve pagar. A

alíquota será um percentual quando a base de cálculo for um valor econômico, e será

um valor quando a base de cálculo for uma unidade não monetária. As alíquotas em

percentual são mais comuns em impostos e as alíquotas em valor ocorrem mais em

tributos como empréstimo compulsório, taxas e contribuição de melhoria.

Acerca da Competência Tributária dos Entes Políticos, Matos (2009) escreve:

A constituição da república define que o dentro do Estado brasileiro coexistiriam

entidades políticas independentes e autônomas, são elas a União, o Distrito Federal,

os Estados e Municípios. Por uma falta de hierarquia entre tais, o constituinte se viu

obrigado a delimitar a repartição da competência legislativa, estabelecendo, assim, a

matéria correspondente a cada um.

União

Sua competência tributária se encontra prevista nos Arts. 148, 153, 154, II, da CF.

Os impostos que podem ser instituídos por ela são:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados;

III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores

mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar

29

VIII - Impostos Extraordinários ( Guerra )

IX - Empréstimos Compulsórios

Estados e Distrito Federal

Prevista no Art. 155 da CF. Os impostos que podem ser instituídos por eles são:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

II - operações relativas à circulação de mercadorias e sobre prestações de serviços

de transporte interestadual e intermunicipal e de comunicação, ainda que as

operações e as prestações se iniciem no exterior;

III - propriedade de veículos automotores

Municípios

Os impostos que podem ser instituídos por eles , de acordo com o Art. 156 da CF,

são:

I - propriedade predial e territorial urbana;

II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis,

por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de

garantia, bem como cessão de direitos a sua aquisição;

III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em

lei complementar

Ainda referente a competência tributária segue a separação feita pela constituição

da república estabelecendo três tipos de modalidades para instituir os tributos,

Privativa,Comum e Residual:

Privativa - Aquela conferida exclusivamente a um ente político pelo constituinte

para a instituição de determinados tributos específicos: Impostos, Empréstimos

Compulsórios e Contribuições Parafiscais.

Comuns - De acordo com Luiz Franco da Rosa Júnior, são as concessões dadas,

indiscrimidamente, à União , Estados, Distrito Federal e Municípios, para instituir

determinados tributos, são eles: Taxas e Contribuições de Melhorias

Residual - Vincula-se a liberdade constitucional dada a União, de acordo com o art.

154, inciso I, em instituir Impostos e Contribuições Sociais não anteriormente no art.

153, mediante lei complementar e seguindo os requisitos neles definidos.

De acordo com CARRAZA(1991) a competência tributária caracteriza-se por uma

série de princípios que são destacados,tais como:

Características da Competência Tributária:

- Privatividade

- Indelegabilidade

- Incaducabilidade

- Inalterabilidade

- Irrenunciabilidade

- Faculdade do Exercício

30

Privatividade - Na medida em que a constituição denota competência especifica a

cada ente político, aquela atribuição se torna única, privativa.

Indelegabilidade à O titular de uma competência, seja qual for, inclusive tributaria,

não pode transferir, quer no todo, ou em parte, ainda que por meio de lei.

Incaducabilidade - A prerrogativa do ente político em criar tributos que lhe foram

conferidos constitucionalmente nunca vencem, podendo, assim, serem instaurados a

qualquer momento.

Inalterabilidade - A pessoa política que detenha a competência tributária não pode

ampliá-la.

Irrenunciabilidade - A competência estabelecida de pelo poder constituinte não

pode ser abdicada, seja em parte, ou totalmente, pelo ente político a qual foi

atribuída.

Faculdade de Exercício - O ente político tem a opção de utilizar ou não a

competência concedida a ele pelo Texto Supremo

Visualizam-se neste capítulo os diversos tipos de tributos, as suas espécies,

características, competência, percebendo a sua importância para o governo como também para

o contribuinte, para que ambos saibam quais são os seus direitos e deveres no recolhimento do

mesmo, no próximo capitulo será destacado como tema deste trabalho sobre o ISS imposto

municipal sobre serviços,um dos quais foram elencados neste capítulo.

31

4 NOÇÕES INICIAIS DO ISS - IMPOSTO SOBRE SERVIÇOS

O ISS é imposto municipal sobre serviços de qualquer natureza, ele é

predominantemente fiscal e tem como hipótese de incidência a prestação de serviços, por

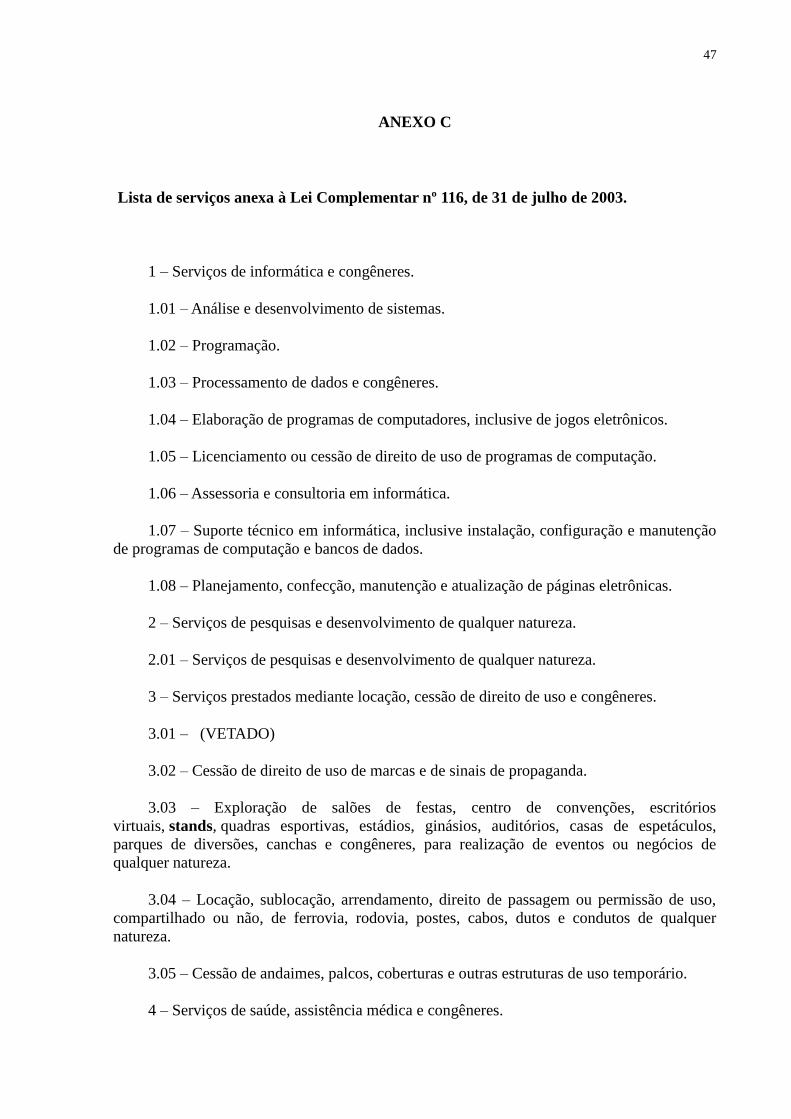

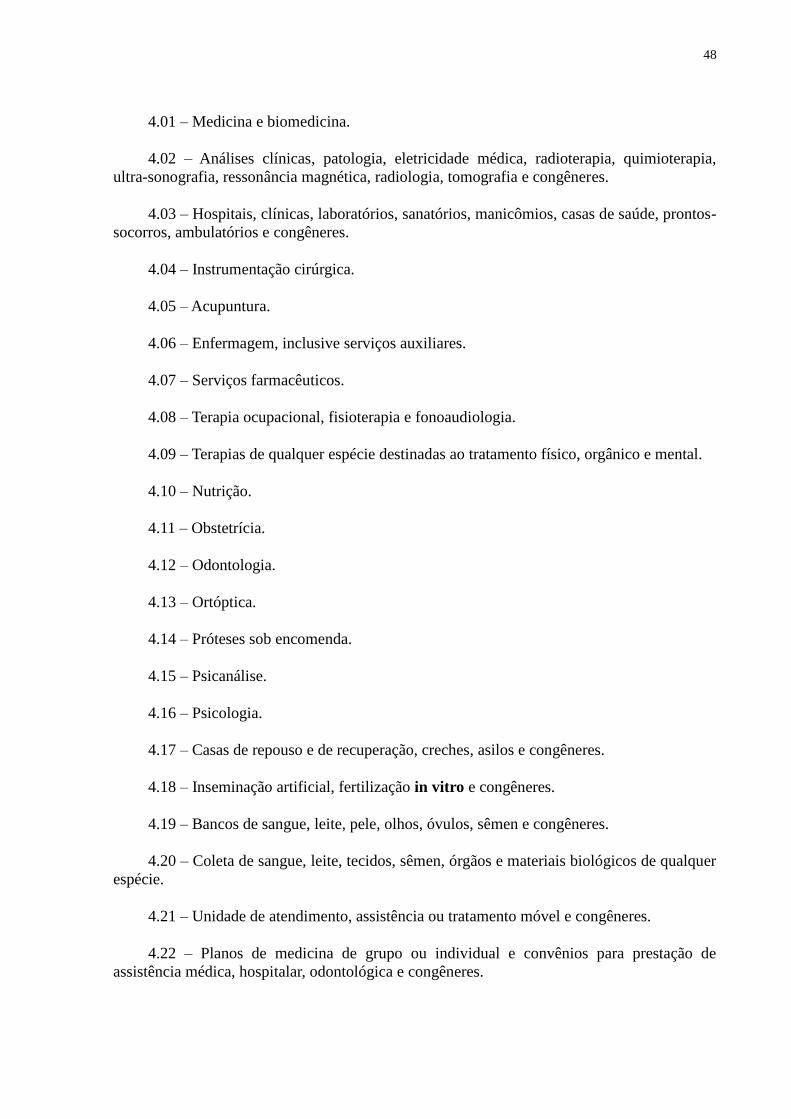

empresa ou profissional autônomo, de serviços constantes de uma Lista que define as

atividades que vão constituir seu fato gerador (Lei Complementar nº116/2003, esta lista tem

natureza taxativa, ou seja, são tributados apenas os serviços dela constantes.

O Código Tributário Nacional (Lei 5.172/66, norma complementar à

Constituição), da mesma forma, consignou o ISS como imposto sobre a produção e a

circulação de serviços. Colocando no grupo econômico dos impostos sobre a produção e a

circulação, sem dúvida o ISS é apresentado como um imposto sobre a circulação econômica,

pois o fato gerador da respectiva obrigação é a própria prestação de serviços (prestação a

terceiros). Esta é representada pela movimentação de bens, mercadorias ou serviços em

direção ao consumo. A prestação de serviços indica o fornecimento de trabalho ou de indiretos

a terceiros, mediante paga. Este fato ocorre somente na fase de troca ou permuta, na

transferência ou uso do bem, ou seja, no momento da Circulação. O ISS recai, pois, sobre a

circulação de serviços.

4.1 Prestação de Serviço - Conceito

Prestação de Serviço Em latim significa: prestare, satisfação, prestação,

pagamento, estado de escravo, do servus, atividade, trabalho, ou seja, é todo fornecimento de

trabalho realizado por uma pessoa para outra, mediante remuneração, seja qual for à natureza

de seu vínculo.

Prestar serviço é servir, é prestar algum trabalho para alguém. o serviço também

pode ser entendido como sendo fruto do esforço humano e o próprio fato gerador do Imposto

Sobre Serviço(ISS).

Segundo, BARRETO, (2009, p.43):

A distinção entre dar e fazer como objeto de direito é matéria das mais simples.Basta

aos fins a que nos propusemos salientar que a primeira (obrigação de dar) consiste

em vínculo jurídico que impõe ao devedor a entrega de alguma coisa já existente;por

outro lado, as obrigações de fazer impõem a execução, a elaboração, o fazimento de

algo até então inexistente.Consistem,estas ultimas,num serviço a ser prestado pelo

devedor(produção,mediante esforço humano,de uma atividade material).

32

A prestação de serviços é a mão de obra humana, é a valorização do trabalho

realizado pelo o homem.

4.2 Competência

Uma das questões polêmicas do direito tributário está no fato de se definir a

competência do município que deve cobrar o ISS: se do município que se localiza o

estabelecimento prestador ou se daquele onde ocorreu o fato gerador do tributo. A lei

complementar nº116/2003, que dispõe sobre conflito de competência em matéria tributária

estabeleceu como regra geral que o referido imposto é devido ao município onde localizado o

estabelecimento prestador.

No entanto, o art.12 do decreto-lei mencionado foi revogado pela Lei

complementar nº116/2003, justamente em razão da intensa discussão travada perante o

judiciário brasileiro no tocante à definição acerca de qual o município é o competente para a

cobrança do imposto: onde a empresa tem seu estabelecimento ou o do local da prestação dos

serviços. O STJ na época da vigência do DL 406/68 pacificou o entendimento de que o

ISSQN sempre deveria ser cobrado pelo município onde ocorreu o fato gerador, em razão do

princípio constitucional implícito da territorialidade do poder de tributar. O recurso especial nº

41867/RS é emblemático:

Artigo12 do decreto lei menciona:

Tributário. ISS. Sua exigência pelo município em cujo território se verificou o fato

gerador. Interpretação do art. 12 do decreto-lei n. 406/68. Embora a lei considere

local da prestação de serviço, o do estabelecimento. Prestador (art. 12 do decreto-lei

n. 406/68), ela pretende que o ISS pertença ao município em cujo território se

realizou o fato gerador. É o local da prestação do serviço que indica o município

competente para a

Imposição do tributo (ISS), para que se não vulnere o princípio constitucional

implícito que atribui àquele (município) o poder de tributar as prestações ocorridas

em seu território.

A competência do ISS, ou seja, a quem compete o direito de recolher o imposto

vai depender do tipo de serviço prestado conforme a lista de serviços da lei complementar

116/2003 do anexo C deste trabalho, e onde ocorreu o fato gerador do ISS.

33

4.3 Fato Gerador

O fato gerador do ISSQN é descrita em Lei Ordinária Municipal nº 4.144/72, na

qual é responsável por estabelecer normas gerais sobre o fato gerador do imposto. O Imposto

Sobre Serviço de Qualquer Natureza (ISSNQ) tem como fato gerador a prestação de serviço

de acordo com o disposto no Regulamento do Imposto Sobre Serviço e mostrado conforme

anexo I deste trabalho. A prestação de serviços para ser tributada tem quer ser

obrigatoriamente remunerada e por decisão do Supremo Tribunal de Justiça - STF.

De acordo com a Lei Complementar nº 116/2003:

Art. 3o O serviço considera-se prestado e o imposto devido no local do

estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do

prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será

devido no local.

Para o ISSQN, há uma particularidade, além da prestação de serviço (fato gerador

do imposto), este serviço tem que estar albergado pela Lista de Serviço em Anexo C, para

poder gerar a referida situação como necessária e suficiente à sua ocorrência. (art. 1º do

Decreto nº 11.591/2004), in verbis:

Art. 1º. O Imposto sobre Serviços de Qualquer Natureza tem como fato gerador a

prestação de serviços constantes da lista do Anexo I deste Regulamento.

A expressão “fato gerador”, empregada no Código Tributário Nacional, tem

recebido diversas críticas por diversos setores da doutrina em questão, sob a alegação de que

nada gera, a não ser confusão na mente dos juristas, pois alguns preferem a expressão

“hipótese tributária” para mostrar a descrição legislativa de um fato. Ainda tem mais algumas

expressões tais como: “fato imponível” ou “fato jurídico tributário”, para designar um fato

mais concreto realizado no tempo e espaço em que os mesmo são feitos.

Percebe-se que o fato gerador é a própria prestação de serviço e o que vai definir a

quem será devido o imposto é o local de ocorrência do fato gerador.

34

5 LOCAL DE OCORRÊNCIA DO FATO GERADOR

A ocorrência do Fato Gerador se dá com a prestação de serviços constantes no

anexo C deste trabalho, e o imposto é devido no local do estabelecimento do prestador ou no

local do domicílio do mesmo. O art. 2º do Regulamento do (ISSQN) Imposto sobre serviço de

qualquer natureza traz algumas hipóteses em seus incisos indicando o local que será devido o

imposto.

Baseado na lei complementar 116/2003:

Art. 4o Considera-se estabelecimento prestador o local onde o contribuinte

desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e

que configure unidade econômica ou profissional, sendo irrelevante para caracterizá-

lo as denominações de sede, filial, agência, posto de atendimento, sucursal,

escritório de representação ou contato ou quaisquer outras que venham a ser

utilizadas. (Brasil, Lei Complementar 116/2003).

O ISS é uma das principais fontes de arrecadação dos Municípios, por isso tornou-

se objeto de uma acirrada disputa intermunicipal, a chamada guerra fiscal, por isso que cada

município tem competência própria para instituir o imposto, alguns pequenos municípios

estão fincando uma alíquota baixa para atrair empresas para a cidade, uma vez que, exceto no

ramo de construção civil, a grande e suma importância é a empresa está sediada no município

para que ele possa arrecadar o ISS.

Assim, para o município a empresa é praticamente fictícia, pois o mesmo não vê

crescimento econômico na cidade apesar da arrecadação, enquanto isso o município onde o

serviço está sendo prestado continua sendo utilizado pelo prestador sem arrecadar nada com

essa atividade. Contudo, o que vem ocorrendo com frequência é que as prefeituras dos

grandes centros, ao descobrirem que determinada empresa presta serviço em seu limite

territorial, mas tem sede em outro, lança o tributo referente ao serviço prestado, tributando

assim o contribuinte duplamente. Fatos como esses são levados ao Poder Judiciário, tendo

entendimentos diferentes entre os Tribunais, até chegar à instância máxima, onde em alguns

casos, tem-se decidido que o fato gerador é o local onde ocorre a efetiva prestação do serviço,

e não onde está sediada a empresa, dando novo entendimento à lei.

35

Conforme o Autor, MARTINS, (2004, p. 111).

O Art. 3º da Lei Complementar 116/03 adotou a mesma orientação geral do art. 12

do Decreto-Lei nº 406/68, determinando que o serviço considera-se prestado e o

imposto devido no local do estabelecimento prestador ou, na falta do

estabelecimento, no local do domicilio do prestador. Estabelece, porém, exceções

que não estavam na legislação anterior.

Conforme foi explanado no decreto Lei n° 406/68, Ele diz que o ISS pertença ao

município em cujo território se realizou o fato gerador, ou seja, é o local da prestação do

serviço que indica o município competente para imposição do tributo, logo percebe-se que o

poder de tributar ganha o município onde aconteceu o fato gerador em seu território.

Em resposta ao tema da presente monografia exposta aqui relacionado com este

tópico no que se refere sobre o questionamento da retenção do imposto sobre serviços

prestados fora do município de Fortaleza, conclui-se então que dependendo do tipo de serviço

ele haverá retenção sim, sendo que o município em que está sediada a empresa do prestador

será o responsável pela tributação.

Ou seja, como regra geral para fins de incidência do ISS, importa o local onde foi

concretizado o fato gerador, como critério de fixação a quem compete o recolhimento do

imposto é devido no local do estabelecimento do prestador,se o serviço for prestado fora do

município de Fortaleza mas o local do estabelecimento do prestador for sediada em Fortaleza,

compete a cidade de Fortaleza a retenção do imposto ISS.

Nos serviços listados do artigo 3° o ISS será recolhido perante o município onde

ocorrer à prestação do serviço dos incisos de I a XII como segue.

Art. 3

o O serviço considera-se prestado e o imposto devido no local do

estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do

prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será

devido no local: (Vide Lei Complementar nº 123, de 2006).

I – do estabelecimento do tomador ou intermediário do serviço ou, na falta de

estabelecimento, onde ele estiver domiciliado, na hipótese do § 1o do art. 1

o desta

Lei Complementar;

II – da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos

serviços descritos no subitem 3.05 da lista anexa C;

III – da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da

lista anexa;

IV – da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa;

V – das edificações em geral, estradas, pontes, portos e congêneres, no caso dos

serviços descritos no subitem 7.05 da lista anexa;

36

VI – da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem,

separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos

serviços descritos no subitem 7.09 da lista anexa;

VII – da execução da limpeza, manutenção e conservação de vias e logradouros

públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos

serviços descritos no subitem 7.10 da lista anexa;

VIII – da execução da decoração e jardinagem, do corte e poda de árvores, no caso

dos serviços descritos no subitem 7.11 da lista anexa;

IX – do controle e tratamento do efluente de qualquer natureza e de agentes físicos,

químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa;

X – (VETADO)

XI – (VETADO)

XII – do florestamento, reflorestamento, semeadura, adubação e congêneres, no caso

dos serviços descritos no subitem 7.16 da lista anexa;

XIII – da execução dos serviços de escoramento, contenção de encostas e

congêneres, no caso dos serviços descritos no subitem 7.17 da lista anexa;

XIV – da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da

lista anexa;

XV – onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no

subitem 11.01 da lista anexa;

XVI – dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no

caso dos serviços descritos no subitem 11.02 da lista anexa;

XVII – do armazenamento, depósito, carga, descarga, arrumação e guarda do bem,

no caso dos serviços descritos no subitem 11.04 da lista anexa;

XVIII – da execução dos serviços de diversão, lazer, entretenimento e congêneres,

no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista

anexa;

XIX – do Município onde está sendo executado o transporte, no caso dos serviços

descritos pelo subitem 16.01 da lista anexa;

XX – do estabelecimento do tomador da mão-de-obra ou, na falta de

estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo

subitem 17.05 da lista anexa;

XXI – da feira, exposição, congresso ou congênere a que se referir o planejamento,

organização e administração, no caso dos serviços descritos pelo subitem 17.10 da

lista anexa;

XXII – do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou

metroviário, no caso dos serviços descritos pelo item 20 da lista anexa.

De acordo com a LC 116/03, art. 1º § 3º:

O ISS incide sobre os serviços prestados mediante o uso de bens e serviços públicos

explorados economicamente intermediados de autorização, com pagamento de

tarifas pelo usuário final do serviço.

O ISS não incide em atividades que não seja serviço como locação de bens,

leasing e a franquia. O leasing é muito semelhante a uma compra e venda, mas é excluído da

incidência de ICMS pela LC 87/1996, mas também não se caracteriza como serviço muito

embora tenha sido tratado como tal pela LC 116/2003 no item que diz “serviço prestado

mediante locação, cessão de direito de uso e congêneres” e tal inconstitucionalidade foi

demonstrada pelo Presidente da Republica no subitem 3.1 da mesma lista.

37

A Franquia não constitui prestação de serviço, é uma atividade da humanidade em

benefício de outras pessoas, onde o seu objetivo é preservar a qualidade do objeto da franquia,

ou seja, é um contrato típico não se confundindo com um contrato de prestação de serviços,

por tanto não se configura fato gerador quando um dos serviços constantes na lista do

ANEXO C é executado para si mesmo. É considerado fato gerador a prestação do serviço e

não a contratação do mesmo.

Conforme o Artigo de ASHIKAGA/2003:

Todavia, ao contrário do que se imaginava, a atual LC 116/03, em seu artigo 3º,

manteve como local do pagamento do ISS o município onde se encontra

estabelecido o prestador de serviços, salvo algumas exceções, tais como: serviços de

construção civil, além de "importação de serviços", instalação de estruturas,

demolição, varrição e coleta de lixo, limpeza e manutenção de imóveis, decoração e

jardinagem, controle e tratamento de efluentes, reflorestamento, escoramento e

contenção de encostas, limpeza e dragagem de rios e lagos, guarda e estacionamento

de veículos e embarcações, vigilância e segurança de bens ou pessoas,

armazenamento e guarda de bens de qualquer espécie, serviços de diversão e lazer,

transporte municipal, fornecimento de mão de obra, planejamento e organização de

feiras e exposições, serviços portuários e de terminais rodoviários, ferroviários e

metroviários.

Percebe-se então que o local de ocorrência do fato gerador nem sempre será

devido a retenção do imposto ele se dará ao município do estabelecimento prestador como

regra geral o seu devido recolhimento, obedecendo as alíquotas mínimas e máximas do

referido imposto.

5.1 Alíquotas do ISS

Os municípios têm total autonomia para criar as alíquotas do ISS, mas, de acordo

com o art. 156, § 3º, inc. I da CF, somente a união poderá definir alíquotas máximas e

mínimas para esse imposto. No município de Fortaleza, as alíquotas vigentes, de acordo com

a tabela de atividades com suas devidas alíquotas do Anexo D deste trabalho, são de 2% (dois

por cento) 3% (três por cento) - e 5% (cinco por cento) - demais serviços constantes da lista.

Art. 156. Compete aos Municípios instituir impostos sobre:

§ 3º Em relação ao imposto previsto no inciso III do caput deste artigo, cabe à lei

complementar:

I - fixar as suas alíquotas máximas e mínimas; (Constituição Federal de 1988)

Segundo a Lei Complementar nº 116/2003:

38

Art. 8o As alíquotas máximas do Imposto Sobre Serviços de Qualquer Natureza

são as seguintes:

I – (VETADO)

II – demais serviços, 5% (cinco por cento).

MARTINS (1995) diz o seguinte sobre a alíquota máxima para o ISSQN:

O Ato Complementar 34, de 31.01.67, estabelecia alíquotas máximas para a

cobrança do ISS, a saber: 2% para os serviços de execução de obras de construção

civil, de obras hidráulicas ou de outras obras de Engenharia, até 10% para os

serviços de jogos e diversões públicas e até 5% para os demais serviços (art.9º).

Após a publicação da Carta de 1967, foi revogado o Ato Complementar 34/67, pois

a Lei Maior não previa a necessidade de que houvesse norma prescrevendo sobre as

alíquotas máximas do ISS.

O (STF) Supremo Tribunal Federal obteve o mesmo entendimento. A Constituição

Federal de 1988 não dispõe que a lei complementar estabeleça quais sejam as alíquotas do

ISS. A lei complementar servirá apenas para determinar as alíquotas máximas do ISS (art.156,

§ 3º, I). Enquanto inexistir a lei complementar mencionada, os Municípios poderão tributar os

serviços com qualquer alíquota, desde que não haja confisco (art.150, IV, da CF).

De acordo com o que está escrito na Constituição Federal (Art.156 § 3º):

Somente há um introdutor de normas, para fixar alíquotas máximas para o Imposto

Sobre Serviços de Qualquer Natureza (ISSQN), que é a Lei Complementar

116/2003. Nenhuma outra normativa poderá criar alíquotas máximas para o referido

tributo. Caso isso ocorra, acarretará flagrante afronta aos preceitos

constitucionalmente consagrados a duras penas.

Percebe-se que somente cabe a lei complementar em fixar as alíquotas máximas

para o ISS que é de 5% teto máximo e os municípios tem sua total liberdade em criar vários

tipos de serviços, porém os mesmos tem que estar baseados na lista de serviços da Lei

complementar.

5.2 Base de Cálculo

Conforme ensina MARTINS (2004, p. 88) “Base de cálculo é a grandeza

escolhida pelo legislador para estabelecer a tributação”.

O legislador definiu a base de cálculo do ISS através do Art. 7º da Lei

39

Complementar 116/2003.

Art. 7º A base de cálculo do imposto é o preço do serviço.

§ 1º Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados

no território de mais de um Município, a base de cálculo será proporcional,

conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer

natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada

Município.

§ 2º Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer

Natureza.

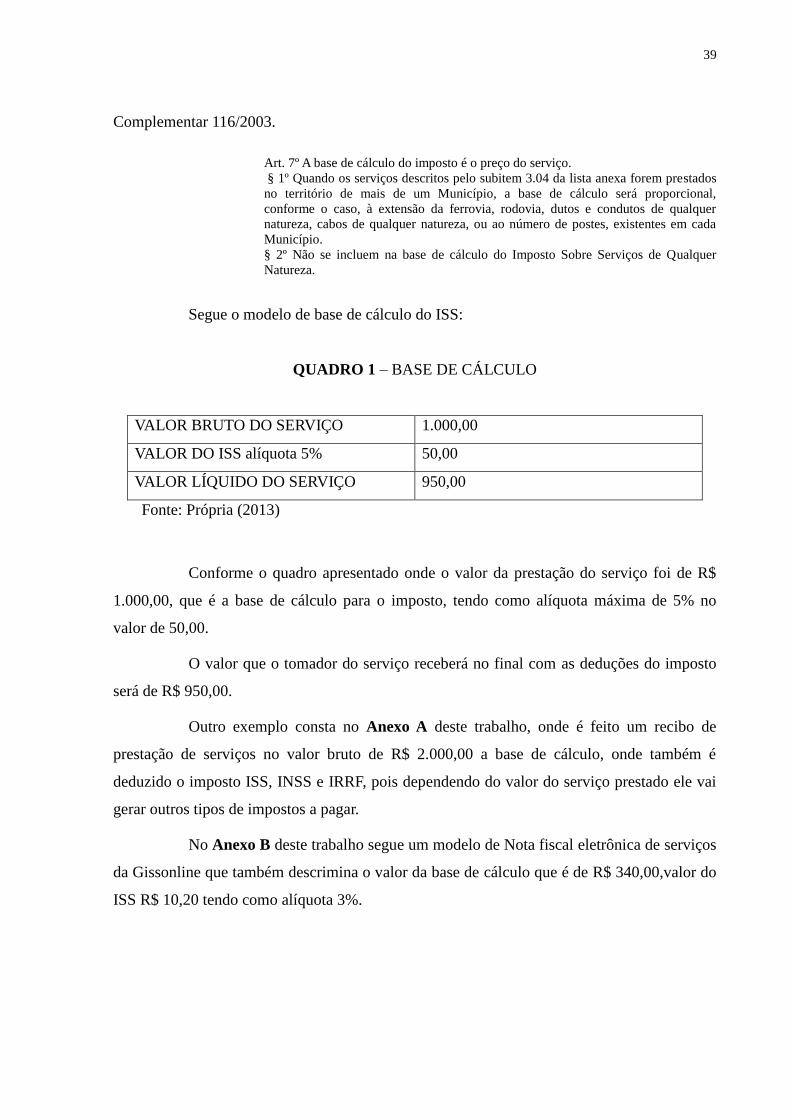

Segue o modelo de base de cálculo do ISS:

QUADRO 1 – BASE DE CÁLCULO

VALOR BRUTO DO SERVIÇO 1.000,00

VALOR DO ISS alíquota 5% 50,00

VALOR LÍQUIDO DO SERVIÇO 950,00

Fonte: Própria (2013)

Conforme o quadro apresentado onde o valor da prestação do serviço foi de R$

1.000,00, que é a base de cálculo para o imposto, tendo como alíquota máxima de 5% no

valor de 50,00.

O valor que o tomador do serviço receberá no final com as deduções do imposto

será de R$ 950,00.

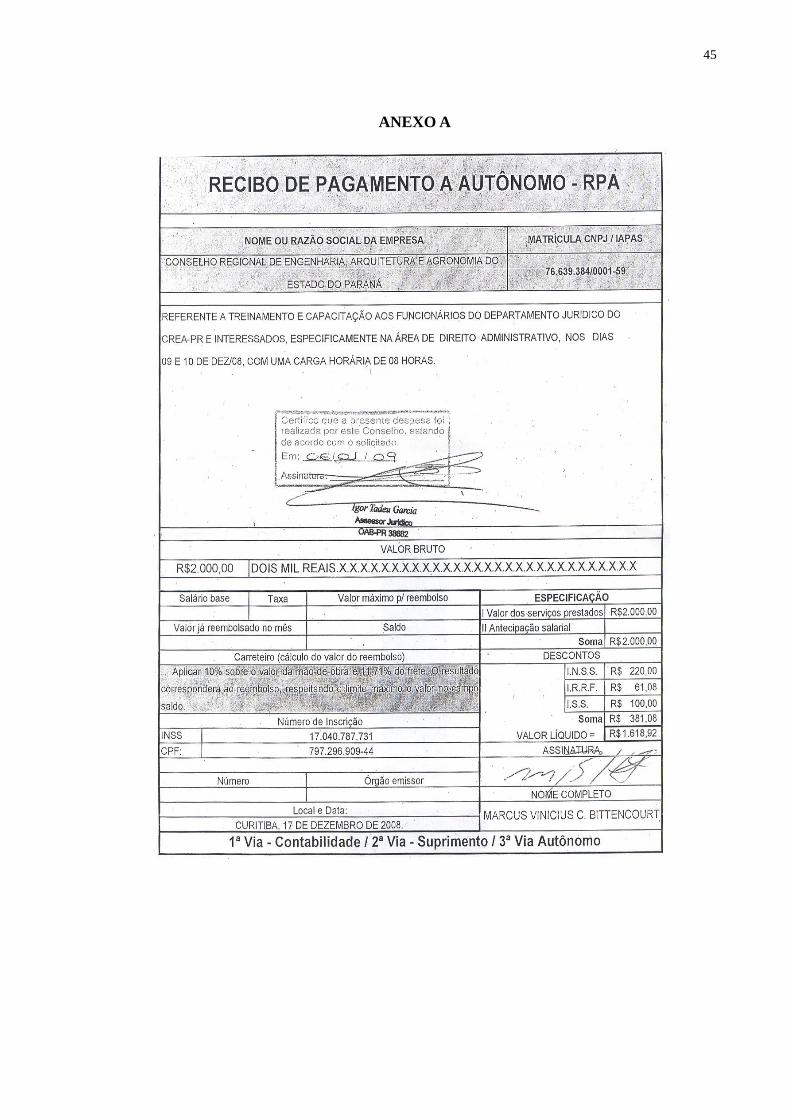

Outro exemplo consta no Anexo A deste trabalho, onde é feito um recibo de

prestação de serviços no valor bruto de R$ 2.000,00 a base de cálculo, onde também é

deduzido o imposto ISS, INSS e IRRF, pois dependendo do valor do serviço prestado ele vai

gerar outros tipos de impostos a pagar.

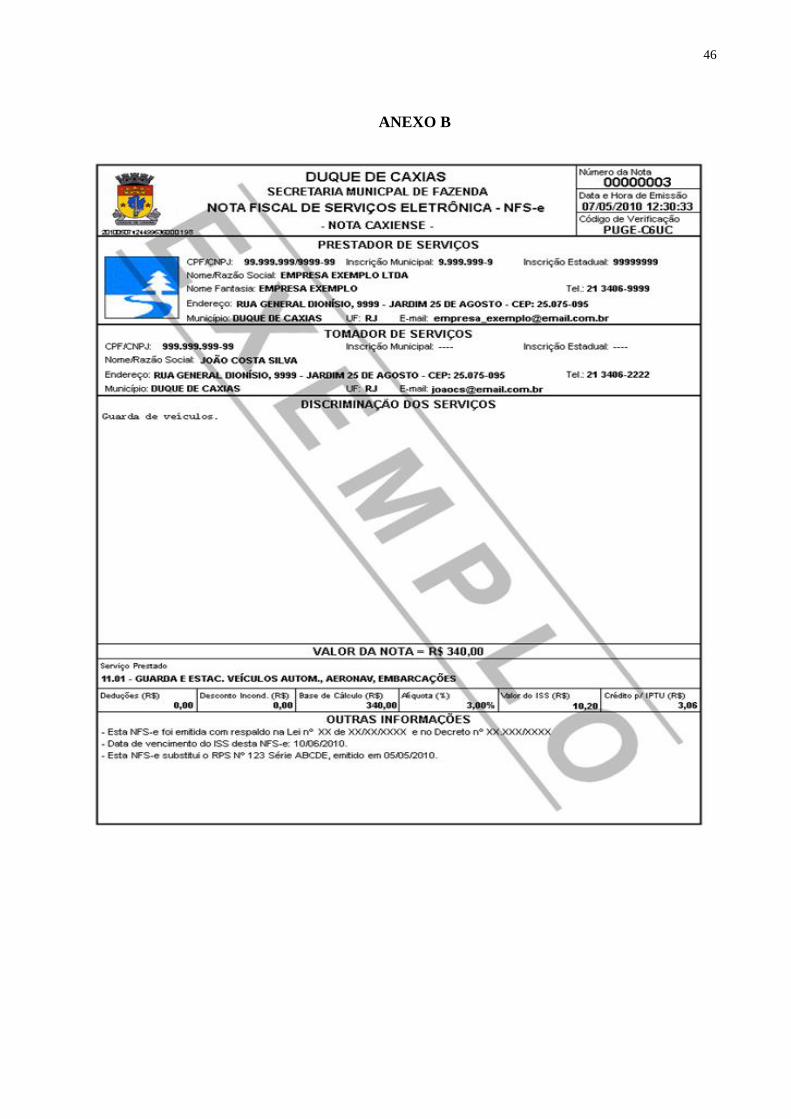

No Anexo B deste trabalho segue um modelo de Nota fiscal eletrônica de serviços

da Gissonline que também descrimina o valor da base de cálculo que é de R$ 340,00,valor do

ISS R$ 10,20 tendo como alíquota 3%.

40

6 GISSONLINE - DEFINIÇÃO

Trata-se de uma ferramenta de escrituração digital com controle e gestão

completa do ISSQN e Nota Fiscal Eletrônica, possuindo também diversos facilitadores de

escrituração através da Internet ou ainda por módulos off-line.

A Gissonline possui um conceito totalmente revolucionário, imprimindo à gestão

do ISSQN a eficiência, transparência e a impessoalidade. Controles autoauditáveis, inibem

a sonegação fiscal e, acima de tudo, promovem a educação, disciplina e orientação tributárias

entre todos os contribuintes.

6.1 Objetivo

A Gissonline tem como objetivo principal AUMENTAR A ARRECADAÇÃO do

ISSQN. Para tanto, utiliza mecanismos que permitem ao Administrador Público conhecer a

economia de serviços de todo o Município em suas peculiaridades, fornecendo dadas e

informações macro e microeconômica em tempo real e permitindo uma análise de

comportamento Econômico e Fiscal da região. A Gissonline fornece também subsídios à

Administração Pública para o planejamento de reduções e aumentos de alíquotas de imposto

com a correta previsão de ganho ou perda da arrecadação. (www.giss.com.br).

6.2 Benefícios

A baixo estão listadas algumas funcionalidades que oferecem benefícios aos

contribuintes conforme o portal da Gissonline <http://www.giss.com.br/beneficios.html>.

Escrituração Eletrônica das Notas Fiscais de Serviços prestados e/ou tomados

ONLINE e/ou OFFLINE, com validação eletrônica exclusiva para cada

contribuinte, segue também um modelo de nota fiscal eletrônica no Anexo B

deste trabalho;

Substituição e impressão do Livro Fiscal Digital com autentificação eletrônica;

Escrituração simplificada para contribuintes sem movimentação;

41

Emissão de guias e segundas vias do ISSQN, Certificado de Escrituração e

Certidão Negativa do ISSQN;

Visualização, em tempo real, dos dados cadastrais e fiscais, tais como

enquadramento de atividades e se existe algum regime especial;

Extratos diversos (guias emitidas, conta corrente tributária, etc.);

Solicitação pela INTERNET de aberturas, alterações e encerramentos de

empresas;

Solicitação de A.I.D.F. (Autorização de Impressão de Documento Fiscal) via