centro de ensino superior do cearÁ faculdade … · agradeço a deus, por estar presente em todos...

TRANSCRIPT

1

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE – FAC

CURSO DE ESPECIALIZAÇÃO EM AUDITORIA E CONTROLADORIA

JOSÉ BENTO ALEXANDRE NETO

A EVOLUÇÃO DA CONTROLADORIA NA PREFEITURA NO MUNICÍPIO DE

FORTALEZA

FORTALEZA

2013

2

JOSÉ BENTO ALEXANDRE NETO

A EVOLUÇÃO DA CONTROLADORIA NA PREFEITURA NO MUNICÍPIO DE

FORTALEZA

Monografia apresentada como exigência parcial para a obtenção do grau de Especialista em Auditoria e Controladoria da Faculdade Cearense, sob a orientação metodológica da Professora Dra. Márcia Maria Machado Freitas.

Fortaleza – CE 2013

3

JOSÉ BENTO ALEXANDRE NETO

A EVOLUÇÃO DA CONTROLADORIANA PREFEITURA NO MUNICÍPIO DE

FORTALEZA

Monografia apresentada como exigência parcial para a obtenção do grau de Especialista em Auditoria e Controladoria da Faculdade Cearense, tendo sido aprovada pela banca examinadora composta pelos professores.

Data da aprovação: ____/____/____

Banca Examinadora:

___________________________________________________ Profa. Dra. Márcia Maria Machado Freitas

Orientadora

___________________________________________________ Profa. Ms. Liana Marcia Costa Vieira Marinho

Membro 1

___________________________________________________ Prof. Esp. Humberto Correia Lima Filho

Membro 2

4

A minha MÃE (Edna Maria dos Santos Bento), que muito me ensinou com

seu exemplo, pois se hoje cheguei aqui, foi porque ela me ajudou a Caminhar. E a

Minha Namorada (Ana Kécia Paes da Silva) pelas palavras sábias de incentivo e

pela compreensão.

Disse-lhe Jesus: Eu sou o

Caminho a Verdade e a Vida;

ninguém vem ao Pai senão por

Mim.

João 14, 06

5

AGRADECIMENTOS Agradeço a Deus, por estar presente em todos os momentos da minha vida e pelas

oportunidades que me foram dadas.

A minha Família, em especial minha Mãe, por tudo que fez e faz por mim e por todos

os seus ensinamentos de Vida Pessoal e Profissional, Minha Eterna Mestra.

A minha Namorada, pelo Amor, Apoio, Compreensão e Colaboração na minha Vida.

A minha orientadora ProfessoraDra. Márcia Maria Machado Freitas, pela paciência e

dedicação de me ajudar nesse trabalho.

A todos os professores pelos seus ensinamentos e meus colegas de sala, meu

muito obrigado.

6

RESUMO

A pesquisa procurou demonstrar como o Poder Executivo Municipal da Cidade de Fortaleza implantou a Controladoria Geral do Município (CGM) e suas alterações. Apontou como estão sendo desenvolvidas as atividades atualmente na área governamental de acordo com as leis e decretos Municipais, e que mudanças trouxeram para administração pública. Observou se este órgão tem autonomia para realizar o trabalho proposto de Controladoria Pública. O objetivo Geral do trabalho foi analisar a implementação da Controladoria no município de Fortaleza, podendo afirmar que o mesmo foi atingido e no que refere aos objetivos específicos, às perguntas também foram todas respondidas. A escassez dos recursos públicos obriga cada vez mais o gestor aplicar os recursos de uma forma eficiente e eficaz garantindo assim uma boa gestão. A metodologia utilizada foi uma pesquisa bibliográfica, documental e entrevistas sobre a implantação da Controladoria e como está sua atuação. A pesquisa também relatou dois questionários respondidos pelos secretários da controladoria. Em uma entrevista feita com os mesmos foi possível adquirir mais conhecimentos sobre a CGM e a SECOT. Durante as entrevistas foram relatado às alterações sofridas no decorrer dos 12 anos de sua existência dentro do município de Fortaleza e como estão aproveitando seu trabalho para as tomadas de decisões, pois somente agora a Controladoria está assumindo realmente seu papel, executando seu trabalho e participando ativamente da administração, ajudando as demais secretarias/órgãos municipais. Palavras chave: Controladoria, Controladoria Pública, Transparência.

7

ABSTRACT

The research sought to demonstrate how the Municipal Executive of the City of

Fortaleza implemented the Comptroller General of the Municipality (CGM) and its

amendments. Highlighted how activities are currently being developed in the

government district in accordance with the Municipal laws and decrees, and that

changes brought to public administration. Observed this body is empowered to carry

out the proposed work Comptroller of Public. The general objective of this study was

to analyze the implementation of the Comptroller in Fortaleza and can say that it was

achieved and in what regards the specific objectives, all questions were also

answered. The scarcity of public resources requires increasing the manager to apply

resources in an efficient and effective manner ensuring good management. The

methodology used was a bibliographical, documentary and interviews about the

implementation of the Comptroller research and how is its performance. The survey

also reported two questionnaires answered by secretaries of controllership. In an

interview with them was possible to acquire more knowledge about the CGM and

SECOT. During the interviews were reported to the changes incurred during 12 years

of its existence in the city of Fortaleza and how they are enjoying their work to

decision making, as the Comptroller is only now really taking his role, performing his

work and actively participating management, helping other departments / municipal

agencies .

Key word: Comptroller, Comptroller Public, Transparency.

8

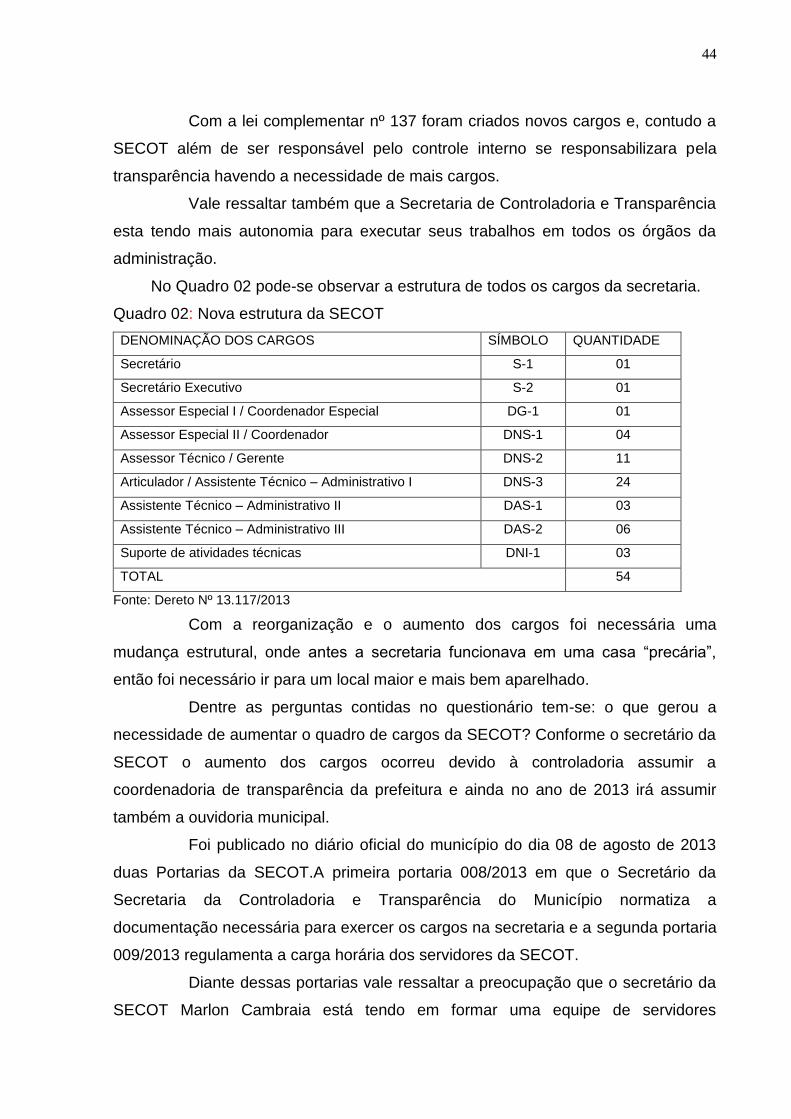

LISTA DE QUADROS

Quadro 01 -Principais diferenças entre a Auditoria Externa e Auditoria Interna........29

Quadro 02 - Nova estrutura da SECOT.....................................................................44

LISTA DE SIGLAS

SEPLA – Secretaria de Planejamento do Município.

PGM – Procuradoria Geral do Município.

CGM – Controladoria Geral do Município.

SDE – Secretaria de Desenvolvimento Econômico.

SEINF – Secretaria de Infraestrutura.

SEMAM – Secretaria de Meio Ambiente.

SMS – Secretaria Municipal de Saúde.

SEDAS – Secretaria de Assistência Social.

SEFIN – Secretaria de Finanças.

SAM – Secretaria de Administração do Município.

SER – Secretaria Executiva Regional.

9

SUMÁRIO

1. INTRODUÇÃO.................................................................................................10

1.1 Temática e Problematização...........................................................................11

1.2 Objetivos..........................................................................................................11

1.2.1 Objetivos Gerais............................................................................................11

1.2.2 Objetivos Específicos....................................................................................11

1.3 Relevância do tema e justificativa...................................................................12

1.4 Metodologia.....................................................................................................13

2. A IMPORTÂNCIA DA CONTROLADORIA.....................................................14

2.1 A Controladoria e o Processo de Gestão.......................................................16

2.2 Controladoria e o Planejamento.....................................................................16

2.3 A Importância do Controller nas organizações...............................................17

2.4 Controladoria Governamental..........................................................................19

2.5 Controladoria nas Organizações Públicas.....................................................20

2.6 Controle Interno..............................................................................................21

2.6.1 Objetivos do Controle Interno.....................................................................23

2.6.2 Objetivos macros do Controle Interno........................................................23

2.6.3 Formas de Controle Interno.......................................................................24

2.6.4 Princípios de Controle Interno.....................................................................25

2.7 Auditoria nas Organizações............................................................................26

2.7.1 Auditoria Externa.........................................................................................27

2.7.2 Auditoria Interna.........................................................................................28

2.7.3 Auditoria Governamental............................................................................30

2.8 Relaçãoentre Controladoria, Controle Interno e auditoria Interna.................33

3. METODOLOGIA .............................................................................................34

4. A CONTROLADORIA NA PREFEITURA DE FORTALEZA............................37

5. CONCLUSÃO ...................................................................................................46

6. REFERÊNCIAS................................................................................................48

Anexos

Anexo I.................................................................................................................53

Anexo II................................................................................................................55

10

1.INTRODUÇÃO

Com a escassez dos recursos, a Administração Pública procura gerenciar

de forma eficaz e eficiente seus recursos. Com isso a Prefeitura Municipal de

Fortaleza (PMF) na administração do Prefeito Juraci Vieira de Magalhães começou a

discutir um mecanismo que pudesse melhorar o controle das contas municipais, pois

só existia apenas uma equipe na Secretaria de Finanças (SEFIN) voltada a fazer

fluxogramas de caixa e os auditores analisavam os empenhos.

A controladoria Municipal começou a ser pensada em 1998, quando

surgiu a primeira necessidade de ter o controle das contas municipais, mas só em

26 de dezembro de 2001 com a lei nº 8.608 foi criada a Controladoria Geral do

Município de Fortaleza, sendo um órgão de assessoramento do Prefeito.

Esse órgão da administração direta, tem por finalidade a coordenação,

execução e avaliação de auditorias de gestão e de sistemas; dos controles

contábeis; do controle de preços; do controle e prestação de contas de convênios e

contratos e do sistema de informática, em consonância com as políticas e diretrizes

formuladas pela administração municipal.

Com a Lei de Responsabilidade Fiscal (LRF), com os Tribunais de Contas

cada vez mais atuantes e o Poder Legislativo (Câmaras) fiscalizando os poderes

executivos, os gestores públicos começaram a ter mais cuidado com os gastos e a

se preocupar com transparências das contas públicas,a Controladoria Geral do

Município auxilia o gestor público na tomada de decisão.

O Prefeito Roberto Cláudio Rodrigues Bezerra assumiu seu mandando

em 01 de janeiro de 2013 e seu primeiro ato foi organizar administrativamente a

Prefeitura Municipal de Fortaleza criando a Lei Complementar nº 0.137 de 08 de

janeiro de 2013 que relata essa organização, dentre elas a Controladoria Geral do

Município, que passa a ser denominadaSecretaria da Controladoria e Transparência

(SECOT).

A Controladoria veio para ser um órgão de controle e auxiliaro Prefeito na

tomada de decisão, ou seja, aplicando de uma forma adequada esses recursos.

Vale salientar também que atualmente a população de Fortaleza, o

Tribunal de Contas do Município (TCM) e a Câmara Municipal de Fortaleza

(CMFOR), acompanham as despesas da Prefeitura, através da mídia, do Portal da

11

Transparência e outros meios de comunicação. Com isso o gestor público passou a

se preocupar em como gastar esses recursos e maximizar os seus resultados.

1.1 TEMÁTICA E PROBLEMATIZAÇÃO

Com as dificuldades econômicas as organizações precisam se organizar

para alcançar seus objetivos, o mesmo acontece no setor público, pois os recursos

públicos estão cada vez mais escassos, então a Prefeitura de Fortaleza visando

melhorar e otimizar o resultado, para atender as necessidades da população

fortalezense criou a Controladoria Geral do Municipal (CGM).

A lei nº 8.608 de 26 de dezembro de 2001, que cria a Controladoria Geral

do Município de Fortaleza, relata como sendo um órgão de assessoramento do

Prefeito, ou seja, um órgão da administração direta que tem por finalidade a

coordenação, execução e avaliação de auditorias de gestão e de sistemas; dos

controles contábeis; do controle de preços; do controle e prestação de contas de

convênios e contratos e do sistema de informática, em consonância com as políticas

e diretrizes formuladas pela administração municipal. A Controladoria Geral do

Município foi criada visando ter um bom controle interno.

Diante do exposto tem-se o seguinte questionamento: Como a

Controladoria auxilia na gestão eficiente e eficaz dos recursos?

1.2 OBJETIVOS

1.2.1 OBJETIVOS GERAIS

O objetivo geral desse trabalho é analisar a implantação da Controladoria

no município de Fortaleza.

1.2.2 OBJETIVOS ESPECÍFICOS

Analisar o controle interno no processo de tomada de decisão;

Analisar a interveniência da Controladorianas secretarias municipais.

Analisar se os profissionais estão capacitados para execução do serviço;

Analisar a Controladoria do Município de Fortaleza.

12

1.3 RELEVÂNCIA DO TEMA E JUSTIFICATIVA

A escassez dos recursos públicos obriga cada vez mais o gestor aplicar

os recursos de uma forma eficiente e eficaz garantindo assim uma boa gestão.

Slomski (2003) define a controladoria no município como o órgão administrativo que

gerencia todo o sistema de informações econômico-físico-financeiras, a fim de

instrumentalizar os gestores das atividades-fim e das atividades-meio, para a correta

mensuração de resultados econômicos.

A Controladoria Geral do Município foi criada para executar um bom

Controle Interno, pois atualmente esse controle é fundamental, onde através dele

são aplicados os recursos de forma adequada e satisfatória para sociedade e para o

Prefeito.

A administração pública municipal vem convivendo com inúmeras

mudanças nos últimos anos, porém precisa adaptar-se para conciliar às estratégias

observadas no ambiente de atendimento a necessidade da população nos serviços

públicos.

Segundo Perez Junior e Silva (2007) a controladoria pode ser entendida

como o departamento responsável pelo projeto, elaboração, implantação e

manutenção dos sistemas integrados de informações operacionais, financeiras e

contábeis de uma determinada entidade com ou sem finalidade lucrativa, sendo

considerada por muitos autores como o atual estágio evolutivo da contabilidade.

A atuação da Controladoria na administração pública municipal está

atrelada: ao planejamento e ao orçamento com o intuito de verificar se o que foi

planejado inicialmente esta sendo executado, observando as discrepâncias; às

finanças e contabilidade no sentido de dispor de informações sobre o desempenho

econômico; à administração, uma vez que é função de controle auxiliar na formação

e organização das atividades; e ao chefe do Poder Executivo, principal usuário das

informações emitidas pela Controladoria. A correição representa que a controladoria

também e responsável por sugerir e recomendar medidas corretivas, quando

verificadas inconsistências na administração (PETER; MACHADO, 2009 ).

A presente pesquisa analisa se a Controladoria está apta a desenvolver

um bom gerenciamento dos recursos visando atender ao Prefeito e suprir as

necessidades da população de Fortaleza, pois através da sua implantação foram

verificadas diversas dificuldades, dentre elas: Antipatia; falta de espaço físico; e

13

problemas políticos. Logo a pesquisa pretende verificar se esses problemas foram

resolvidos e quais as dificuldades existem para um bom desempenho da

Controladoria.

1.4 METODOLOGIA

A metodologia adotada neste trabalho é uma pesquisa bibliográfica,

documental (consultas a leis, decretos e portarias), utilizando a técnica de

entrevistas sobre a implantação da Controladoria Geral do Município – CGM e como

está sua atuação.

Relata também um estudo de caso prático de como a Secretaria da

Controladoria e Transparência – SECOT (antiga CGM) está executando seus

trabalhos e se seus resultados estão sendo satisfatório para o Prefeito.

O trabalho está dividido em cinco capítulos, dos quais visam uma

orientação ao leitor sobre as informações necessárias para o seu entendimento. No

primeiro capítulo será abordada a introdução, definição temática e problematização,

objetivos gerais, justificativa e a metodologia. No segundo capítulo, está o referencial

teórico, que define os temas relativos à Controladoria e Controladoria

Governamental. No terceiro capítulo será abordada a metodologia utilizada para

desenvolver este trabalho. No quarto capítulo tratará do estudo de caso referente à

observação da evoluçãoda Controladoria Municipal. No quinto capítulo relata a

conclusão do trabalho.

14

2. A IMPORTÂNCIA DA CONTROLADORIA

A controladoria surgiu no inicio do século XX nas grandes corporações

norte americanas com a finalidade de realizar um rígido controle de todos os

negócios das empresas relacionadas, subsidiarias e/ou filias, pois devido à

revolução industrial um número significativo de empresas concorrentes começaram

a se fundir no século XIX originado grandes empresas (Schmidit, 2002).

A controladoria pode ser vista de duas maneiras: primeiro como um órgão

administrativo que fornece a informação; segundo como a área que busca a

integração do processo de decisão de cada área de acordo com o objetivo da

empresa.

Segundo Mossimann e Fisch (2008), controladoria consiste em corpo de

doutrinas e conhecimentos relativos à gestão econômica. Pode ser visualizada sob

dois enfoques:

a) Como órgão administrativo com uma missão, função e princípios norteadores definidos no modelo de gestão do sistema empresa; b) Como uma área do conhecimento humano com fundamentos, conhecimentos, princípios e métodos oriundos de outras ciências.

Oliveira (2009) o órgão administrativo controladoria tem por finalidade

garantir informações adequadas ao processo decisório, colaborando com os

gestores em seus esforços de obtenção da eficácia de suas áreas quanto aos

aspectos econômicos e assegurar a eficácia empresarial, do ponto de vista

econômico por meio da coordenação dos esforços do gestor da área.

De acordo com Figueiredo e Cagciano (2006) controladoria é um órgão

administrativo que tem por finalidade garantir informações adequadas ao processo

decisório, colaborando com os gestores na busca da eficácia gerencial.

Os referidos autores relatam a controladoria com sendo um órgão

administrativo, que fornece a informação para a tomada das decisões.

Já para Oliveira, Perez Junior e Silva (2008) a controladoria pode ser

entendida como o departamento responsável pelo projeto, elaboração, implantação

e manutenção dos sistemas integrados de informações operacionais, financeiras e

contábeis de uma determinada entidade com ou sem finalidade lucrativa, sendo

considerada por alguns autores como o atual estágio evolutivo da contabilidade.

15

Para Catelli (2001)

A controladoria não pode ser vista como um método, voltado ao como fazer. Para uma correta compreensão do todo, devemos cindi-la em dois vértices: o primeiro como ramo do conhecimento responsável pelo estabelecimento de toda base conceitual, e o segundo como órgão administrativo respondendo pela disseminação de conhecimento, modelagem e implantação de sistemas de informações.

Pode-se definir que a controladoria é um órgão administrativo que visa

uma gestão econômica, auxilia nas tomadas de decisão das organizações

otimizando o resultado através da informação e visa à continuidade da empresa.

Conforme Catelli (2001) a missão da controladoria será: assegurar a

otimização do resultado econômico da organização. Já para Oliveira (2011) é

otimizar os resultados econômico da empresa por meio de um modelo de

informações baseado no modelo de gestão, ou seja,conforme os autores acima

citados a controladoria visa a otimização dos resultados econômicos da empresa.

Figueiredo e Cagciano (2006) falam que a missão da Controladoria é

zelar pela continuidade da empresa, assegurando a otimização do resultado global.

Para Oliveira (2009) a controladoria tem como missão a otimizar o

resultado econômico de uma organização.

Segundo os autores citados, define-se que controladoria tem como

missão a otimização dos resultados econômicos da empresa ou organização.

Mossimann e Fisch (2008) a missão da controladoria é otimizar os

resultados econômicos da empresa, para garantir sua continuidade, por meio da

integração dos esforços das diversas áreas, ou seja, o autor relata que;

A controladoria, assim como todas as áreas de responsabilidade de uma empresa, deve esforçar-se para garantir o cumprimento da missão e a continuidade da organização. Seu papel fundamental nesse sentido consiste em coordenar os esforços para conseguir um resultado global sinérgico, isto é, superior à soma dos resultados de cada área.

A missão da controladoria é melhorar os resultados econômicos

garantindo assim a continuidade da empresa.

Como objetivo de atingir a missão, a controladoria definiu o modelo de

gestão para alcançar os resultados planejados onde esse modelo de gestão

determina o processo de gestão da empresa definindo a forma como deve ser

operacionalizado nas suas fases de Planejamento, Execução e Controle.

16

2.1 A CONTROLADORIA E O PROCESSO DE GESTÃO

Está estruturado de acordo com a missão, crença e valores da empresa,

podendo assumir diversos formatos dependendo da realidade de cada empresa. O

processo de gestão serve de suporte para o processo de tomada das decisões e

realiza-se a partir das fases de planejamento, execução e controle.

Segundo Oliveira (2009) o processo de gestão é um controle

organizacional que tem por objetivo garantir a eficácia da empresa. Nesse processo,

são tomados decisões em vários momentos. Trata-se de um processo organizado

de Planejamento, Execução e Controle.

Já Catelli (2001) rela que:

Na gestão das diversas atividades, os gestores devem planejar cuidadosamente suas ações, implementar planos adequados e proceder a uma avaliação sistemática do desempenho realizado ante os planos idealizado. Para tanto, o desempenho de suas funções será em conformidade com um processo de gestão estruturado, que analiticamente compõe-se das seguintes etapas: Planejamento estratégico, operacional e programação; Execução e Controle.

O processo de Gestão segundo Mossimann e Fisch (2008) é também

denominado processo decisório, definido como um processo de planejamento e

controle. Esse processo é influenciado pela filosofia da empresa, por seu modelo de

gestão e pelas variáveis ambientais que exercem influencia sobre ela, composta

pelas etapas: Planejamento, Execução e Controle.

Pode-se concluir que o processo de gestão serve de suporte para tomada

de decisão e se realiza a partir do Planejamento, execução e controle.

2.2 A CONTROLADORIAE O PLANEJAMENTO

Figueiredo e Cagciano (2006) discorre que o planejamento é a mais

básica de todas as funções gerencias e a habilidade com que esta função está

sendo desempenhada determina o sucesso de todas as operações e é no

planejamento que estabelece e mantém um plano integrado para as operações

consistente com os objetivos e metas da empresa a curto e longo prazo, que

devemser analisados e revisados constantemente.

17

Oliveira (2008) define o planejamento como o processo desenvolvido para

o alcance de uma situação futura desejada, de um modo mais eficiente, eficaz e

efetivo com a melhor concentração de esforços e recursos da empresa.

Planejar é decidir antecipadamente, é conhecer a realidade e agir de

acordo com o conhecimento para conseguir o que almeja, ou seja, é a mais básica

de todas as funções gerencias.

Mossimann e Fisch (2008) discorrem que a execução é a etapa do

processo de gestão na qual as coisas acontecem, as ações emergem e que essas

ações devem estar em consonância com o que foi planejado.

Catelli (2001) diz que é na execução que procura alcançar os objetivos e

metas estabelecidas no planejamento de forma a otimizar cada negocio ou evento.

A execução é a fase onde as ações são implementadas, os recursos são

consumidos e os produtos são gerados. Essa fase pode exigir algumas alterações e

ajustes no programa.

Controle é necessário para manter a empresa no caminho correto,

visando alcançar seus objetivos. O processo de controle compreende a comparação

entre os resultados realizados e os planejados.

Catelli (2001) o controle visa assegura por meio de correção de “rumos”,

que os resultados planejados sejam efetivamente realizados, apoiando-se na

avaliação de resultados e desempenhos.

Mossimann e Fisch (2008) relatam que o controle compara o que foi

planejado como que foi realizado, nos aspectos econômicos - financeiros de forma a

conduzir á eficácia empresarial.

Define-se que o controle mantém as operações da empresa dentro dos

padrões para que o mesmo alcance seus objetivos da melhor forma possível.

2.3 A IMPORTÂNCIA DO CONTROLLER NAS ORGANIZAÇÕES

Para Oliveira, Perez Junior e Silva (2008) o controller deve ser um

profissional de alto nível da empresa e que no exercício de sua função deve ter uma

visão proativa permanentemente dirigida para o futuro.

Mossimann e Fisch (2008) relatam que Garrison define que o controller

faz parte da cúpula administrativa e participa ativamente nos processos de

planejamento e no controle empresarial.

18

Pode se afirmar que após o presidente da empesa o Controllertem a visão

mais generalista da empresa que trabalha, pois como gestor exercer o controle por

meio do relato e da interpretação dos dados necessários á tomada de decisões,

fornecidas pelos sistemas de informações.

Para Oliveira (2009) Controller é o executivo líder da controladoria que

tem como tarefas: controlar ou verificar as contas da empresa, desenvolver

atividades que envolvem planejamento, execução e controle do desempenho dos

gestores, e atendera demanda crescente de mais eficiência e na utilização do capital

investido.

Portanto o Controller é um profissional de alto nível, que faz parte da

cúpula da administrativa da empresa e está bastante envolvido no planejamento da

mesma.

Figueiredo (2008) define que o controller com sendo:

O gestor encarregado do departamento de controladoria; seu papel é, por meio do gerenciamento de um eficiente sistema de informação, zelar pela continuidade da empresa, visando às sinergias existentes, fazendo com que as atividades desenvolvidas conjuntamente alcancem resultados superiores aos que alcançariam se trabalhassem independentemente e que tem a função de ter um bom conhecimento do ramo de atividade ao qual a empresa faz parte, como problemas e vantagens que afetam ao setor; conhecimento da história da empresa e uma identificação com seus objetivos, metas e políticas, assim como problemas básicos e suas possibilidades estratégicas; habilidade para analisar dados contábeis e estratégicos que são a base direcionadora de sua ação e conhecimento de informática suficiente para propor modelos de aglutinação e simulação das diversas combinações de dados; habilidade de bem expressar-se oralmente e pro escrito e profundo conhecimento dos princípios contábeis e das implicações fiscais que afetam o resultado empresarial.

Heckert e Willson (conforme Mossimann e Fisch 2008) o trabalho do

controller deve ser norteados pelos seguintes princípios: iniciativa, visão econômica,

comunicação racional, síntese, visão para futuro, oportunidade, persistência,

cooperação, imparcialidade, persuasão, consciência das limitações, cultura geral,

liderança e ética.

Pode-se definir quecontroller é o responsável pela controladoria, que

participa da alta administração e deve ser um profissional multifuncional, ou seja,

conhecedor das áreas administrativas, financeiras e contábeis, que busca alcançar o

resultado diante das metas estabelecidas.

19

2.4 CONTROLADORIA GOVERNAMENTAL

Devido à escassez dos recursos, a Administração Pública procura

gerenciar de forma eficaz e eficiente seus recursos, com isso a mesma utiliza a

Controladoria para alcançar seus resultados, pois a controladoria da informação

necessária para tomada de decisão para os gestores.

Slomski (2003) define a controladoria no município como o órgão

administrativo que gerencia todo o sistema de informações econômico-físico-

financeiras, a fim de instrumentalizar os gestores das atividades-fim e das

atividades-meio, para a correta mensuração de resultados econômicos.

Segundo Silva (2008) atribui para a Controladoria as seguintes funções:

comando único da Contabilidade e Auditoria; aperfeiçoar os sistemas de

planejamento e programação financeira; integrar o sistema de controle ao sistema

geral de informações para dar maior veracidade e fidedignidade aos dados e

registros dos relatórios e demonstrações contábeis; e atender aos princípios da Lei

de Responsabilidade Fiscal – LRF nos quatros eixos de sua sustentação:

Planejamento, transparência, controle e responsabilidade.

A controladoria é a busca pelo atingimento do ótimo, pode-se dizer que a

controladoria governamental é um órgão administrativo de assessoramento do

gestor que visa uma boa utilização do recurso público para atender a sociedade.

Oliveira (2010) discorre que a controladoria estará sempre voltada para os

aspectos relacionados ao controle econômico do negócio. Independentemente do

tipo de organização pública ou não, pois todas essas organizações precisam ser

eficientes e eficazes.

Segundo Santos, Pessoa e Maciel (2009) a controladoria no setor público

objetiva expandir caminhos em busca e alcançar o compromisso com a ética e a

total transparência dos gastos públicos; combate à corrupção e à improbidade

administrativa; combinação dos controles institucionais e controle social,

contribuindo para a efetiva participação do cidadão no controle da aplicação do

recursos públicos.

Pode-se afirmar que a Controladoria Governamental é um órgão de

assessoramento com a finalidade de fornecer informações para auxiliar o gestor na

tomada das decisões, ou seja, é responsável pela realização do controle interno.

20

Segundo Oliveira (2010) a controladoria possui o papel de contribuir para

otimização do resultado econômico, buscando otimizar a utilização dos recursos

para sociedade como um todo.

De acordo com a lei nº 8.608 Controladoria Geral do Município de

Fortaleza tem por finalidade a coordenação, execução e avaliação de auditorias de

gestão e de sistemas; dos controles contábeis; do controle de preços; do controle e

prestação de contas de convênios e contratos e do sistema de informática, em

consonância com as políticas e diretrizes formuladas pela administração municipal.

Conforme a lei nº 0.137 a Secretaria de Controladoria e Transparência -

SECOT é um órgão da administração direta cuja finalidade é ser um instrumento de

informação gerencial, controle da legalidade e transparência da administração,

visando à efetividade, controle interno e social das ações do município de Fortaleza.

A missão da controladoria governamental é a busca da otimização dos

resultados através das informações geradas pelos seus controles internos

alcançando assim seus objetivos. Vale salientar que o chefe da controladoria

governamental é o Controller, e o mesmo têm por finalidade zelar pela boa aplicação

dos recursos públicos.

2.5CONTROLLER NAS ORGANIZAÇÕES PÚBLICAS

Slomski (2007) relata que o controller, no ente público, deve ter em mente

que a administração pública é milenar e deste os primórdios os gestores vêm

buscando o ótimo em seus resultados, embora nem sempre voltados aoatendimento

das necessidades da sociedade, porém sempre buscando controlar, administrar e

registrar as receitas e as despesas do ente público.

Ainda segundo Slomski (2007) os recursos públicos compõem-se do tripé

recursos humanos, recursos financeiros e recursos físicos e o controller: não poderá

de maneira alguma fazer dissociação entre esses recursos ao avaliar a gestão da

coisa publica; esse mesmo controller estimule os gestores públicos a implementarem

sistemas de custos nas entidades publicas; melhorar o resultado econômico nas

entidades, pois não basta saber quanto arrecadou e como gastou, e necessário

evidenciar para o povo o resultado econômico produzido pelo gasto; elaborar o

contracheque econômico que evidencia a distribuição da renda econômica

produzida.

21

O Controller é aquele que visa a melhor aplicabilidade dos recursos

públicos através dos seus controles internos existente na controladoria

governamental, pois é através dessa melhor aplicação de recurso que o gestor

poderá atender melhor as necessidades da cidade e da população.

2.6 CONTROLE INTERNO

É o processo planejado, implementado e mantido pelos responsáveis da

administração para forneceram seguranças razoáveis quanto a realização dos

objetivos da entidade no que se refere à confiabilidade dos relatórios financeiros,

efetividade e eficiência das operações e conformidade com a leis.

Oliveira, Perez Junior e Silva (2008) define o Controle interno como:

O controle interno é composto pelos planos de organização e pela coordenação dos métodos e medidas implantadas pela empresa para proteger seu patrimônio, seus recursos líquidos e operacionais, por meio de atividades de fiscalização e verificação da fidedignidade dos administradores e da exatidão dos processos de manipulação de dados contábeis, promovendo, desta forma, a eficiência operacional e adesão às políticas e estratégias traçadas pela alta gestão.

A lei nº 4.320/64 relata os fundamentos do controle interno, pois o Poder

Executivo exercerá seus controles sem prejuízo das atribuições do tribunal de

contas ou órgão equivalente. A Constituição Federal de 1998 reforçou de forma clara

o controle interno em seu artigo 74:

Os Poderes Legislativo, Executivo e Judiciário manterão de forma integrada, sistema de controle interno com a finalidade de: I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da união; II – comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III – exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da união; IV – apoiar o controle externo no exercício de sua missão institucional. § 1º Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária. § 2º Qualquer cidadão, partido politico, associação ou sindicato é parte legitima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

Peter e Machado (2003) define que o controle interno é o conjunto de

atividades, planos, métodos e procedimentos interligados utilizando com vistas a

assegurar que os objetivos dos órgãos ou entidades da administração pública sejam

22

alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao da

gestão.

O controle interno é exercido pelo órgão integrante da administração

pública subordinado ao poder controlado, visando evitar o abuso de poder e cometer

erros, fraudes, e desperdícios.

Boynton, Johnson e Kell (2002) relatam que:

Os controles internos são um processo operado pelo conselho de administração, pela administração e outras pessoas, desenhado para fornecer segurança razoável quanto à consecução de objetivos nas seguintes categorias:

Confiabilidade de informação financeira;

Obediência às leis e regulamentos aplicáveis;

Eficácia e eficiência de operações.

O controle interno na administração pública verifica a conformidade da

atuação da administração pública a um padrão, possibilitando ao agente controlador

adoção de medida ou proposta em decorrência do juízo formado (Botelho, 2006).

Na esfera municipal os controles estão ligados diretamente a sua

atuação, pois o controle externo é exercido pelos órgãos auxiliares (como Tribunal

de Contas), enquanto que o controle interno é exercido pelos órgãos da própria

administração municipal.

No âmbito governamental o controle é um princípio constitucional, que é

exercido no âmbito de cada poder (interno) ou por instâncias externas ao poder sob

ação do controle (externo). A lei define que o poder executivo é responsável pelo

controle interno enquanto que o controle externo e de responsabilidade do poder

legislativo (Pinho, 2011), pode-se afirmar que o controle externo e o controle interno

atuam de forma integrada, mas não possuem subordinação hierárquica, ou seja,

considerando que não existe a obrigatoriedade de o Tribunal de Contas acatar o

relatório do sistema de controle interno do município (Botelho, 2006).

Vale ressaltar que o controle interno é exercido pelos órgãos integrantes

ao poder controlados (Sistema de controle interno, Controladoria municipal), são

orientados para realizarem auto avaliação, abrange preocupações de ordem

gerencial, programáticas e administrativas, ou seja, o controle interno é desenvolvido

para alcançar os objetivos, os fins da organização através da eficiência e eficácia.

Entretanto, no setor público existe a preocupação com o fortalecimento

dos controles internos, que vem se constituindo em permanente interesse dos

gestores, tendo assim seus objetivos alcançados.

23

2.6.1 OBJETIVOS DO CONTROLE INTERNO

O controle interno na Administração Pública possui atribuição de

acompanhamento, vigilância, verificação, orientação e correção dentro da sua

própria atuação.

Peter e Machado (2003) o objetivo geral do controle interno é assegurar

que não ocorram erros potenciais, através do controle de suas causas, destacando-

se entre os objetivos específicos, a serem atingidos, os seguintes:

Assegurar o cumprimento das leis, regimentos e diretrizes da organização;

Assegurar, nas informações contábeis, financeiras, administrativas e operacionais, sua exatidão, confiabilidade, integridade e oportunidade;

Antecipar-se, preventivamente, ao cometimento de erros, desperdícios, abusos, práticas antieconômicas e fraudes;

Propiciar informações oportunas e confiáveis, inclusive de caráter administrativo/operacional, sobre os resultados e efeitos atingidos;

Salvaguarda os ativos financeiros e físicos quanto a sua boa regular utilização e assegurar a legitimidade do passivo;

Permitir a implementação de programas, projetos, atividades, sistemas e operações, visando à eficácia, eficiência e economicidades dos recursos;

Assegurar aderência às diretrizes, planos, normas e procedimentos do órgão/entidade.

O objetivo geral do controle interno é assegurar a conformidade da

atividade a determinadas regras ou normas.

2.6.2 OBJETIVOS MACROS DO CONTROLE INTERNO

O objetivo específico está relacionado diretamente com as metas que se

quer alcançar num determinado intervalo de tempo, pois além do que já foi exposto,

faz necessário destacar que se encontram entre os objetivos macros do controle

interno:

Assegurar a legitimidade dos passivos: os passivos da entidade geralmente nunca são questionados, principalmente no que se refere à legalidade, gerando demonstrações contábeis irreais tendo em vista o período prescricional.

Preservar os ativos: destacado a atribuição de responsabilidade aos servidores pela guarda dos bens, disciplinando a apresentação periódica de relatórios indicando o uso e destino dos bens do ativo.

Eficiência operacional: é o acompanhamento da execução dos serviços, avaliando se os resultados obtidos encontram-se em conformidade com a norma do controle interno.

Politicas internas: a necessidade de instituição do controle interno deve ter a conscientização e ser de iniciativa dos administradores, e deverá agir de acordo com a lei. (Botelho,2006)

24

Observa-se que o controle interno possui como função o auxílio aos

gestores no cumprimento da missão de colocar os serviços públicos à disposição da

comunidade, tendo em vista a necessidade de conhecer a realidade do estado,

nãode forma empírica, baseada somente na experiência e sem nenhum conteúdo

científico, mas sim por meio de técnicas modernas de administração, em nível de

planejamento e gestão.

Os atos de gestão dos Agentes Públicos que receberam delegação para

tal cargo devem ser guiados pela legalidade, impessoalidade, moralidade, em

obediências as diretrizes traçadas e aprovadas nos instrumentos orçamentários,

bem como terem uma ampla publicidade, a fim de se tornarem transparentes aos

olhos da sociedade, que é a real proprietária dos recursos gerenciados por eles.

2.6.3 FORMAS DE CONTROLE INTERNO

Segundo Botelho (2006) o controle interno pode se manifestar em

diversas formas: preventiva, sucessivo, corretivo, político e financeiro.

Controle político é aquele que aprecia as decisões administrativas

relacionadas à oportunidade e a conveniência do ato frente ao interesse público.

Controle financeiro examina as informações contábeis da administração

sobre as operações que produzem efeitos sobre o fluxo de caixa e sobre o

patrimônio municipal.

Prévio ou preventivo é quando antecede a conclusão ou operatividade do

ato é exercido pela projeção dos resultados que se quer alcançar (autorização da

saída do veículo oficial).

Concomitante ou sucessivo quando acompanha a realização do ato para

verificar a regularidade e evitar o cometimento de falha, desvios ou fraudes (conferir

a mercadoria com o empenho e a nota fiscal no ato que receber a mercadoria).

Subsequente ou corretivos é o controle que se efetiva após a conclusão

do ato controlado visando corrigir eventuais defeitos, declarar sua nulidade, dar-lhe

eficácia (conciliação bancária).

Justa (apostila de Controle Interno na administração pública, sem o

ano)relata que várias são as formas de controle interno e cada uma delas possuem

25

aspectos relevantes e específicos e que nenhuma delas pode ser entendida como

suficiente por si só e sim fazendo parte de um todo para poder entender. São elas:

Autorização é a ordem emanada da autoridade competente para que se possa executar determinado ato;

Comparação é a constatação de um determinado procedimento levando em consideração outro procedimento já praticado anteriormente devidamente controlado e tido com legitimado e legal;

Numeração sequencial é a maneira de precaver contra as perdas e desvios, ou seja, cuida da numeração sequencial das transações, garantindo a ordem cronológica das ocorrências.

Anotações são as lista de verificações dos requisitos legais ou contratuais, datas e outras informações possivelmente existentes no cumprimento das obrigações pactuadas;

Dupla verificação consiste na repetição da atividade de controle, deve ser verificada preferencialmente por outra pessoa diferente daquela que realizou o trabalho inicial;

Acesso restrito está ligado à salvaguarda de bens e valores por pessoas competentes;

Supervisão é a verificação do cumprimento das funções e deveres estabelecido para cada pessoa, garantindo assim o controle hierárquico;

Segregação de tarefas conhecida também como Controle Disciplinado é a observância do conjunto de regras estabelecidas para realização das atividades especificas de cada agente ou setor;

Controle de totais busca medir concomitantemente o processamento dos valore que envolvem as transações ocorridas, bem com a totalização segura das metas;

Operações pendentes elaborar uma relação das atividades planejadas, eliminando as já efetuadas e deixando em abertas aquelas por praticar, possibilitando assim um controle das ações praticadas;

Auditoria interna verifica e avalia os procedimentos adotados buscando sempre minimizar os erros ou desvios cometidos, sugerindo recomendações a alta direção de medidas que possam auxiliar nas tomadas de decisões.

Essas formas de controle interno envolvem uma imensa gama de

procedimentos e praticas que possibilitam controlar a empresa.

2.6.4 PRINCÍPIOS DE CONTROLE INTERNO

Na constituição federal em seu art. 37 relata os princípios constitucionais

que regem toda a administração pública que são: Legalidade, Impessoalidade,

Moralidade, Publicidade e Eficiência. Diante da nova realidade da administração

pública surgiram novos princípios que deverão ser considerados na atuação do

Controle Interno, são eles:

26

Princípio do interesse público: toda e qualquer despesa na administração deverá observa o interesse da coletividade, ou seja, ointeresse público deverá prevalecer sobre o interesse privado.

Princípio da economicidade: visa a redução de custos nos serviços públicos, é quando a administração pública adota procedimento para oferece serviços públicos de qualidade por menor custo.

Princípio da celeridade: reduzir o tempo nos procedimentos administrativos, tornando assim a administração pública mais ágil e eficiente no decorrer do tempo, evitando o travamento da máquina.

Principio da razoabilidade: visa as tomadas de decisões ponderadas, visando ao melhor resultado, buscando a razão, as compensações e benefícios para municipalidade (Botelho, 2006).

Princípio da proporcionalidade: as decisões devem ser tomadas de forma equilibrada e todos devem receber o mesmo tratamento, pois a administração pública deve manter a imparcialidade.

Principio da isonomia: estabelece a desigualdades entre os naturalmente desiguais, ou seja, busca obter a igualdade formal.

Princípio da probidade administrativa: está relacionado com a moralidade, pois impõe que o administrador seja honesto.

Esses princípios são um conjunto de regras básicas do controle interno que

busca atender a administração pública e correspondem a medidas que devem ser

adotas em termos políticos, sistemas e organização.

2.7 A AUDITORIA NAS ORGANIZAÇÕES

A auditoria surgiu da necessidade de se garantir a veracidade das

informações derivadas dos registros contábeis (Ribeiro, 2011), ou seja, auditoria

surgiu em decorrência da evolução da contabilidade, e sua origem se perde no

tempo, pois segundo alguns historiadores no Egito antigo autoridades

providenciavam verificações independentes nos registros de arrecadação de

impostos; na Grécia eram realizadas inspeções nas contas de funcionários públicos;

os Romanos comprovavam gastos com autorizações de pagamento; e os nobres de

castelos medievais ingleses indicavam auditores que revisavam os registros

contábeis e relatórios preparados pelos criados, (Boynton, Johnson e Kell, 2002).

Auditoria é o processo sistêmico de obtenção e avaliação objetiva de

evidencias sobre afirmações a respeito de ações e eventos econômicos, para

aperfeiçoamento do grau de correspondência entre a afirmação e critérios

estabelecidos e de comunicação dos resultados a usuários interessados (Boynton,

Johnson e Kell, 2002).

Auditoria é uma técnica contábil que surgiu para garantir a veracidade das

informações derivadas dos registros contábeis, ou seja, surgiu da necessidade

social de proteção à posse.

27

A auditoria é uma especialização contábil voltada a testar a eficiência e

eficácia do controle patrimonial como objetivo de expressar uma opinião sobre

determinado dado (Attie, 1998).

De acordo com Ribeiro (2011) define que:

Auditoria é uma técnica contábil que consiste na verificaçãoda exatidão e fidedignidade dos dados contidos nas demonstrações contábeis, por meio do exame minucioso dos registros de contabilidades e dos documentos que deram origens a eles.

O termo Auditor provém da palavra inglesa toAuditque quer dizer

examinar, ajustar, corrigir, certificar em português é de origem latina que quer dizer

aquele que ouve, o ouvinte (Franco e Marra, 2007), logo pode-se definir que o

auditor é aquele responsável por examinar ou certificar algo e que seja um bom

ouvinte. Vale lembrar que o termo auditor não é exclusivo do ramo contábil, pois

também existe em diferentes atividades o auditor.

O auditor deve possuir conhecimentos técnicos das diversas áreas

relacionadas com as atividades auditadas e atualizar-se quanto ao avanço das

normas técnicas e procedimentos aplicáveis a auditoria, deve ser absolutamente

independente e imparcial na interpretação de tudo que lhe for apresentado,

atestando a cada dado um pronunciamento conclusivo.

Nessa pesquisa venho relatar sobre a auditoria externa, auditoria interna

e auditoria governamental.

2.7.1 AUDITORIA EXTERNA

Conforme Almeida (2003) auditoria externa ou auditoria independente

surgiu na evolução do sistema capitalista, pois com a expansão do mercado e

oacirramento da concorrência surgiu à necessidade das empresas ampliarem suas

instalações fabris e administrativas, com isso era obrigada a investir no

desenvolvimento tecnológico e aprimorar os controles e procedimentos internos,

principalmente a redução dos custos tornando assim seus produtos mais

competitivos no mercado.

Para as empresas realizarem essas mudanças era necessário que as

captassem recursos junto a terceiros, com isso faziam empréstimos bancários ao

longo prazo e abria seu capital para novos acionistas, mas para que isso

acontecesse era necessário conhecer a situação patrimonial e financeira da

28

empresa, pois era necessário averiguara veracidade das informações, ou seja,

examinar as demonstrações contábeis da empresa.

As demonstrações contábeis passaram a ter mais importância, com isso

era necessário que um profissional verificasse se essas demonstrações foram feito

de maneira correra e se demonstrava realmente a realidade da empresa, pois

verificava a veracidade da informação. O profissional que realiza esse trabalho é o

contador, pois era o entendia de contabilidade e começaram a chamar de auditor

externo, ou seja, ele não ia elaborar as demonstrações ia somente verifica e emite

sua opinião sobre as mesmas.

Segundo Ribeiro (2011) a auditoria externa é uma técnica que consiste na

verificação da exatidão e fidedignidade dos dados contidos nas demonstrações

contábeis, através de exame minucioso dos registros contábeis e documentos que

deram origem a eles.

De acordo com Boynton, Johnson e Kell (2002) os auditores externos

devem ser aprovados em exames específicos, ter experiência prática em auditoria e

são remunerados com base no serviço prestado.

O auditor externo é um profissional que não possui nenhum vínculo

empregatício com a empresa auditada e tem com objetivo emitir um parecer sobre

as demonstrações contábeis, no sentido de verificar se estão refletindo a

adequadamente a realidade e se foram elaboradas obedecendo todos os princípios

contábeis.

2.7.2 AUDITORIA INTERNA

A auditoria interna surgiu com a necessidade de o administrador dar

maior ênfase aos procedimentos internos, pois o mesmo não poderia supervisionar

pessoalmente todas as atividades da empresa.

Almeida (2003) a auditoria interna verifica se as normas internas estão

sendo seguidas e avalia a necessidade de novas normas internas ou de modificação

das existentes, pois não adiante implantar um excelente sistema de controle interno

sem que verifique periodicamente se estão cumprindo o que foi determinado pelo

sistema.

Boynton, Johnson e Kell (2002) define auditoria interna como sendo:

29

Auditoria interna é uma atividade independente, de fornecimento de segurança objetiva e de consultoria que visa acrescentar valor a uma organização e melhorar suas operações. Trazendo para a organização uma abordagem sistêmica e disciplinada para avaliação e melhora da eficácia de seus processos de gerenciamento de riscos, controle e governança, ajuda-a a atingir seus objetivos.

A auditoria interna é uma atividade independente, tem como função a

avaliação e monitoramento da adequação e efetividade do controle interno, possui

caráter mais preventivo do que repressivo e está ligada a alta cúpula da empresa ou

organização.

Vale ressaltar que a independência da auditoria interna esta ligada em

relação à autonomia e objetivada do trabalho a ser realizado, pois o auditor interno e

um empregado da empresa.

O auditor interno surgiu como uma ramificação da profissão de auditor

externo (Almeida, 2003), pois o auditor externo não é funcionário da empresa,

passava um período de tempo curto na empresa e emitia relatórios no qual

apresentava sugestões para solucionar os problemas encontrados, então foi criado o

auditor interno que é um empregado da empresa que são subordinados a alta

administração, visto que eles precisam de autônima para realização do seu trabalho,

ou seja, o auditor interno é uma pessoa de confiança da alta administração, que está

vinculado à empresa por contrato trabalhista. Além disso, o auditor interno não deve

desenvolver atividades que possa futuramente examinar e sua principal função é

auxiliar a organização a alcançar seus objetivos.

QUADRO 1: Principais diferenças entre a Auditoria Externa e Auditoria Interna

Auditoria Externa Auditoria Interna

Profissional Um prestador de serviço. É um funcionário da empresa.

Ações e Objetivo Exame das Demonstrações

contábeis

Exame dos processos operacionais

contábeis e sistêmicos.

Finalidade Opinar sobre as demonstrações

contábeis.

Assegura a proteção do patrimonial

da empresa melhorando os controles.

Grau de independência Mais amplo

Menos amplo

Interessados no trabalho A empresa e público A empresa

Numero de áreas cobertas pelo

exame durante um período

Maior Menor

Intensidade dos trabalhos em

cada áreas

Menor

Maior

Continuidade do trabalho Periódico Contínuo

Fonte: Adaptado Ribeiro,2011

30

Depois de demonstrar as principais diferenças da auditoria interna e

auditoria externa iremos agora estudar sobre a auditoria governamental.

2.7.3 AUDITORIA GOVERNAMENTAL

A auditoria governamental está voltada para Administração Pública,

compreende a auditoria interna e externa envolvendo o patrimônio e o interesse

público.

Peter e Machado (2003) relatam que a existe duas vertentes da auditoria

governamental:

Auditoria Tributaria/fiscal: realizada pelo governo sobre o patrimônio privado com finalidade de identificar e corrigir as atividades contributivas, principalmente nas áreas dos imposto, taxas e contribuições (INSS, FGTS IR e etc); Auditoria de gestão publica: realizada pelo estado visando ao controle da gestão, observando, além dos princípios de auditoria geral, aqueles que norteiam a Administração Pública: moralidade, publicidade, impessoalidade, economicidade e eficiência.

A Auditoria Governamental tem como objetivo analisar a regularidade e

avaliar a eficiência da gestão e dos resultados alcançados, apresentar subsídios

para aprimoramento dos procedimentos administrativos e controle interno das

unidades da administração.

A finalidade da Auditoria governamental é comprovar a legalidade,

legitimidade e avaliar os resultados, quanto à economicidade, eficiência e eficácia da

gestão orçamentária, financeira e patrimonial nas unidades da administração.

Conforme Peter e Machado (2003) os tipos de auditoria governamental

são: Auditoria de Gestão; auditoria de programas; auditoria operacional, auditoria

contábil, auditoria de sistemas, auditoria especial, auditoria de qualidade e auditoria

integral.

Peter e Machado (2003) relata que Auditoria de Gestão tem como objetivo

emitir opinião com vistas a certificar a regularidade das contas, verificar a execução

de contratos, convênios, acordos ou ajustes, a probidade na aplicação dos dinheiros

públicos e na guarda ou administração de valores e outros bens, compreendendo,

entre outros, os seguintes aspectos:

exame das peças que instruem os processos de tornada ou prestação de

contas;

exame da documentação comprobatória dos atos e fatos administrativos;

31

verificação da existência física de bens e outros valores;

verificação da eficiência dos sistemas de controles administrativo e contábi1;

verificação do cumprimento da legislação pertinente.

Ainda segundo Peter e Machado (2003) a auditoria de Programas

acompanha, examina e avalia a execução de programas e projetos governamentais

específicos, como também a aplicação de recursos descentralizados,

compreendendo, entre outros, os seguintes aspectos:

análise da realização físico-financeira em face dos objetivos e metas

estabelecidos;

análise dos demonstrativos e dos relatórios de acompanhamento produzidos

com vistas à avaliação dos resultados alcançados e à eficiência gerencial;

verificação da documentação instrutiva e comprobatória, quanto à

propriedade dos gastos realizados;

análise da adequação dos instrumentos de gestão - contratos, convênios,

acordos, ajustes e outros congêneres - para consecução dos planos,

programas, projetos e atividades desenvolvidas pelo gestor, inclusive quanto

à legalidade e diretrizes estabelecidas.

Para Peter e Machado (2003) a auditoria contábil é a técnica que utiliza

no exame dos registros e documentos e na coleta de informações e confirmações,

mediante procedimentos específicos, pertinentes ao controle do patrimônio de um

órgão ou entidade, tem como objetivo de obter elementos comprobatórios suficientes

que permitam opinar se os registros contábeis foram efetuados de acordo com os

princípios fundamentais de contabilidade e se as demonstrações deles originárias

refletem a situação econômico-financeira do patrimônio, os resultados do período

administrativo examinado e as demais situações nelas demonstradas.

Auditoria operacional avalia as ações gerenciais e os procedimentos

relacionados ao processo operacional, dos Órgãos ou Entidades da Administração

Pública, programas de governo, atividades, com a finalidade de emitir opinião sobre

a gestão (Peter e Machado, 2003).

Atua nas áreas inter-relacionadas do órgão/entidade, avaliando a eficácia

de seus resultados em relação aos recursos materiais, humanos e tecnológicos

disponíveis, bem como a economicidade, eficiência, efetividade e qualidade dos

controles internos existentes para gestão dos recursos públicos. Aborda os fatos é

32

de apoio, procura auxiliar a administração na gerência e nos resultados, por meio de

recomendações que visem aprimorar procedimentos, melhorar os controles e

aumentar a responsabilidade gerencial.

Principais objetivos da Auditoria operacional segundo Peter e Machado

(2003).

comprovar a conformidade às diretrizes, políticas, estratégias e ao universo normativo;

avaliar os controles internos;

identificar procedimentos desnecessários ou em duplicidade e recomendar sua correção;

identificar as áreas críticas e riscos potenciais, proporcionando as bases para sua eliminação ou redução;

melhorar o desempenho e aumentar o êxito das organizações por meio de recomendações oportunas e factíveis;

avaliar as medidas adota das para a preservação dos ativos e do patrimônio para evitar o desperdício de recursos;

aferir a confiabilidade, segurança, fidedignidade e consistência dos sistemas administrativos, gerenciais e de informação;

avaliar o alcance dos objetivos e metas identificando as causas dos desvios, quando houver;

identificar áreas que concorrem para aumento e/ou diminuição de custos e/ou receitas;

recomendar e assessorar a implantação de mudanças

Auditoria de sistemas objetiva assegurar a adequação, privacidade dos

dados e informações oriundas dos sistemas eletrônicos de processamento de

dados, observando as diretrizes estabelecidas e a legislação específica.

Auditoria especial visa examinar os fatos ou situações consideradas

relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender a

determinação do Presidente da República, Ministros de Estado ou por solicitação de

outras autoridades.

Auditoria da qualidade busca permitir a formação de uma opinião mais

concreta sobre o desempenho gerencial dos administradores públicos, servindo

como estímulo a adoção de uma cultura gerencial voltada para conquista de

resultados dentro dos princípios da qualidade, identificando os pontos fortes e fracos

da organização.

Utiliza-se de alguns critérios sob a ótica dos quais busca avaliar a

organização, quais sejam: liderança, planejamento estratégico, foco no cliente e no

cidadão, informações e análise, gestão e desenvolvimento de pessoas, gestão de

processo e resultados institucionais.

Peter e Machado (2003) auditoria integral envolve o exame dos controles,

processos e sistemas utilizados para gerenciar os recursos da organização, quais

33

sejam: dinheiro, pessoas, ativos físicos e informações, fundamentando-se em dois

princípios de gestão pública.

O primeiro a gestão deve ser conduzida de forma que as decisões

resultem no melhor uso dos recursos públicos, consequentemente em serviços

públicos econômicos, eficientes e efetivos. O segundo as pessoas que conduzem a

gestão devem ser responsabilizadas pelo gerenciamento prudente e efetivo dos

recursos delegados.

A auditoria governamental comprova a legalidade e legitimidade, avalia os

resultados quanto à economicidade, eficiência e eficácia da gestão orçamentária,

financeira e patrimonial nas unidades da administração direta e entidades

supervisionadas da administração, bem como a aplicação de recursos públicos por

entidades de direito privado (Peter e Machado, 2003).

2.8 RELAÇÃO ENTRE CONTROLADORIA, CONTROLE INTERNO E AUDITORIA

INTERNA.

No âmbito da administração pública a Controladoria é o órgão da

administração que é responsável pela realização e acompanhamento do Controle

Interno, visando dar mais transparência aos gastos públicos, ou seja, age de uma

forma continua, sempre com caráter de antecipação do controle externo na

verificação de falhas e recomendando soluções para sua correção quando

necessário.

Controle Interno é o conjunto de atividades, métodos, procedimentos e

planos interligados que visa assegurar de uma forma confiável e concreta os

objetivos do órgão e entidades da administração pública sejam alcançados,

evidenciando eventuais desvios ao longo da gestão.

A auditoria interna consiste em comprovar a legalidade e legitimidade e

avalia os resultados, quanto à eficiência, eficácia e economicidade da gestão

orçamentaria, financeira e patrimonial da administração, normalmente agem em

cima de atos e fatos que já ocorreram, ou seja, do passado, salvo em caso de

auditoria preventiva.

Depois se estudar os conceitos de controladoria e controladoria

governamental, controle interno e auditoria, se verá no próximo capítulo a

metodologia utilizada para realizar a pesquisa.

34

3. METODOLOGIA

Os autores Marconi e Lakatos (2008) relatam em seu livro várias

definições de diversos autores sobre métodos, dentre elas as seguintes:

Método é o caminho pelo qual se chega a um determinado resultado, ainda que esse caminho não tenha sido fixado de antemão de modo refletido e deliberado (Hegenberg, 1976). Método é a ordem que se deve impor aos diferentes processos necessários para atingir um fim dado (...) é o caminho a seguir para chegar a verdade nas ciências (Jolivet,1979).

Segundo Oliveira (2002) Metodologia vem do grego Método, Meta = ao

longo de: hodósvia, caminho, organização do pensamento, ou seja, estuda os meios

ou métodos de investigação do pensamento correto e do pensamento verdadeiro

que visa delimitar um determinado problema, analisar e desenvolver observações

criticá-los e interpretá-los a partir das relações de causa e efeito.

Pode se definir então que o método deriva da metodologia e trata do

conjunto de processo pelos quais se torna possível conhecer uma determinada

realidade, ou seja, é a forma de se pensar para chegar a um determinado problema,

para explicá-lo ou para estuda-lo.

A metodologia adotada é uma pesquisa bibliográfica, documental

(consultas a leis e decretos municipais) e entrevistas sobre a implantação da

Controladoria Geral do Município (CGM) e como está sua atuação.

Tendo em vista que o objetivo proposto da pesquisa foi analisar a

implantação da Controladoria no município de Fortaleza, este trabalho se caracteriza

como uma pesquisa exploratória, visando conhecer as atividades da Controladoria

no município de Fortaleza evidenciando o papel da mesma (no período de 2001 a

2012) / Secretaria da Controladoria e Transparência (a partir de janeiro de 2013)

para a efetividade da gestão administrativa do município. Segundo Gil (2002) a

pesquisa exploratória tem como objetivo proporcionar maior familiaridade com o

problema, tornando mais explicito.

A opção pelo estudo do tema se dá devido a Secretaria de Controladoria

e Transparência ser uma secretaria (de quase 12 anos) possui um papel

fundamental na gestão pública do município de Fortaleza, pois tem a finalidade de

ser um instrumento de informação gerencial, controle da legalidade e transparência

da administração, visando à efetividade, controle interno e social das ações do

município.

35

A pesquisa bibliográfica é desenvolvida com base em material já

elaborado, constituído principalmente de livros e artigos. As pesquisas exploratórias

podem ser definidas como pesquisas bibliográficas (Gil, 2002).

Quanto aos procedimentos utilizados esse trabalho pode ser classificado

como pesquisa bibliográfica, pois para atingir o objetivo geral utiliza-se nesse

trabalho a pesquisa a partir de material já elaborado, constituído principalmente de

livros, artigos científicos e monografias.

Segundo Cervo, Bervian e Da Silva (2007),

A pesquisa documental é a investigação dos documentos com propósito de descrever e comparar usos e costumes, tendências, diferenças e outras características. As bases documentais permitem estudar a realidade presente como o passado com a pesquisa histórica.

Com relação aos meios, a pesquisa pode ser enquadrada nas seguintes

classificações:

Documental, pois foram utilizadas de documentos oficiais (as leis

municipais, os decretos municipais e portarias) sobre a criação da secretaria,

a competência e sua finalidade.

Pesquisa de Campo / entrevista, informações coletadas

diretamente na secretaria, com o Controlador, servidores e eis servidores.

Vale salientar que a pesquisa documental se assemelha muito com a

pesquisa bibliográfica, pois a única diferença entre elas está na natureza das fontes.

Enquanto que a pesquisa bibliográfica se utiliza fundamentalmente das contribuições

dos diversos autores sobre um determinado assunto, a pesquisa documental vale-se

de materiais que não receberam ainda tratamento analítico, portanto ainda podem

ser reelaborados de acordo com os objetivos da pesquisa. (GIL, 2002)

Com relação à coleta dos dados, ou à aquisição das informações

necessárias ao respectivo estudo, adotou-se como instrumentos de coleta de dados

a entrevista, pois a entrevista é uma conversa orientada para um determinado

objetivo, ou seja, por meio de um interrogatório do informante recolhe dados para

pesquisa (CERVO, BERVIAN E DA SILVA, 2007).

Primeiramente em marco de 2004 fez-se contato com o controlador chefe

da Controladoria Geral do Munícipio de Fortaleza, solicitando uma entrevista para

explicar sobre a criação e implementação da Controladoria Municipal de Fortaleza,

explicando assim a origem, os objetivos e o método de trabalho, através da

legislação vigente da controladoria municipal.

36

Em julho de 2013 fez-se contado com o Secretário da Controladoria,

solicitando uma entrevista para explicar a atuação da controladoria e os métodos de

trabalho utilizado para executar seus objetivos.

Pode-se ressaltar que consideram os sujeitos da entrevista o antigo

secretário da Controladoria Geral do Município e o secretário da Secretaria de

Controladoria e Transparência, vale ressaltar que o quadro da secretaria atualmente

é formado por 01 (um) Secretário e 53 (cinquenta e três) comissionados, pois na

controladoria não possui nenhum servidor de carreira, ou seja, não existem

servidores de carreira na Grade da Controladoria, porem existe servidores de outros

órgãos na mesma.

37

4. A CONTROLADORIA NA PREFEITURA DE FORTALEZA

Em 1998 a Prefeitura de Fortaleza começou a discutir a necessidade de

criar a Controladoria Municipal, pois precisava melhorar o controle das contas

municipais. Pode-se afirmar que antes da controladoria, o que existia era uma

equipe na Secretaria de Finanças do Município (SEFIN) voltada para fazer

fluxogramas de caixas. E já os auditores estavam voltados para analisar empenhos.

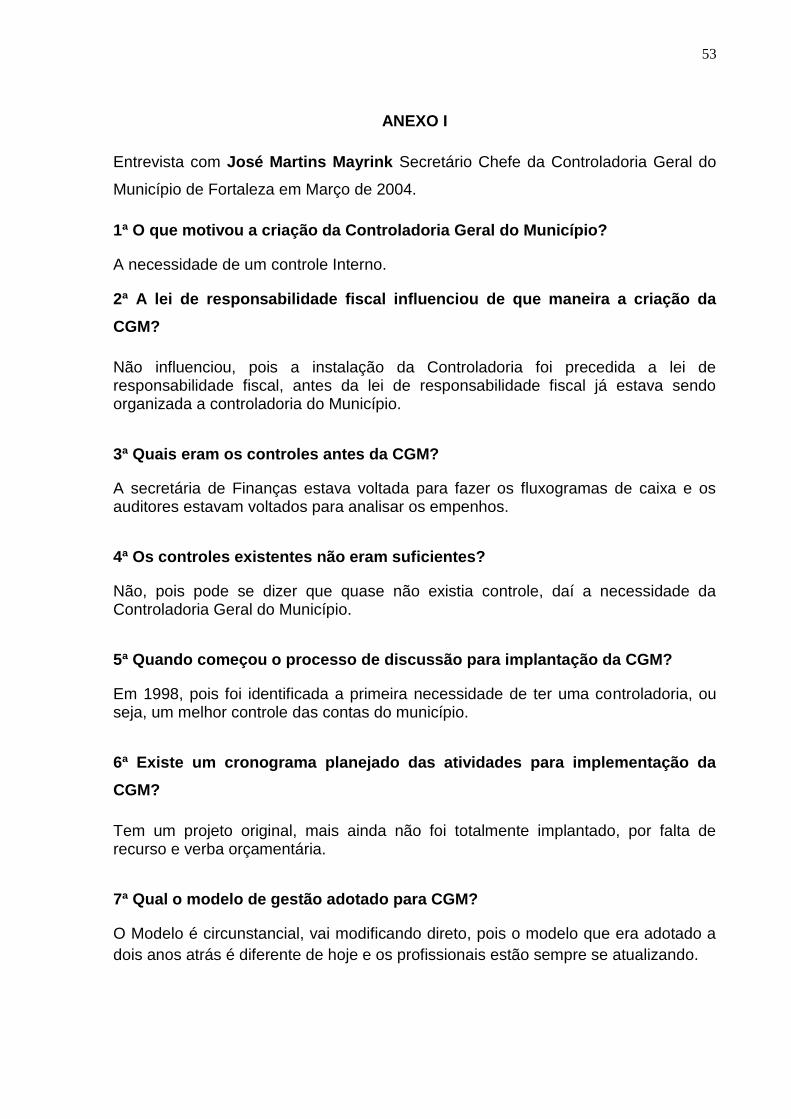

Foi perguntado ao senhor Mayrink, Chefe da Controladoria Geral do

Município de Fortaleza conforme consta no questionário no anexo I: O que motivou a

criação da Controladoria, como resposta o secretário relata que a motivação da

controladoria se deu devido à necessidade do município ter um controle interno.

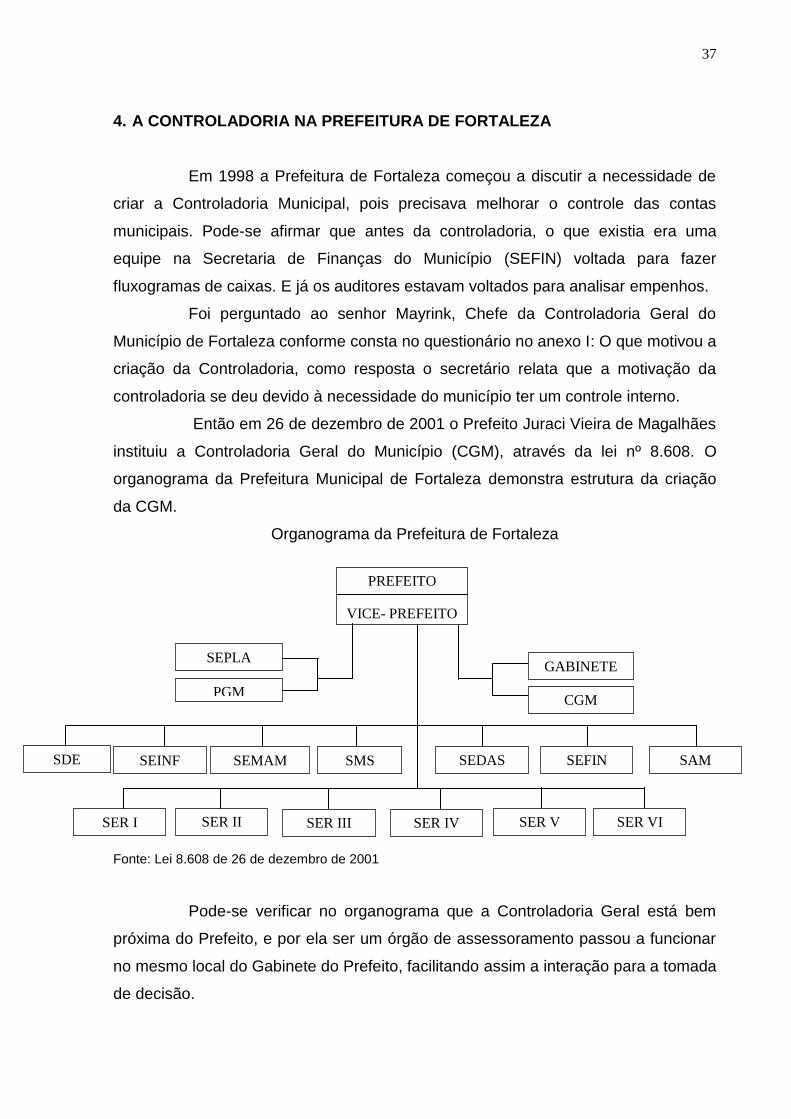

Então em 26 de dezembro de 2001 o Prefeito Juraci Vieira de Magalhães

instituiu a Controladoria Geral do Município (CGM), através da lei nº 8.608. O

organograma da Prefeitura Municipal de Fortaleza demonstra estrutura da criação

da CGM.

Organograma da Prefeitura de Fortaleza

Fonte: Lei 8.608 de 26 de dezembro de 2001

Pode-se verificar no organograma que a Controladoria Geral está bem

próxima do Prefeito, e por ela ser um órgão de assessoramento passou a funcionar

no mesmo local do Gabinete do Prefeito, facilitando assim a interação para a tomada

de decisão.

PREFEITO

VICE- PREFEITO

SEPLA

PGM

GABINETE

CGM

SDE

SEINF

SEMAM

SMS

SEDAS

SEFIN

SAM

SER I

SER II

SER III

SER IV

SER V

SER VI

38

O art.20 da lei nº 8.608 relata que:

A controladoria Geral do Município – CGM, órgão de assessoramento do prefeito, tem por finalidade a coordenação, execução e avaliação de auditorias de gestão e de sistemas; dos controles contábeis; do Controle de Preço; do controle e prestação de contas de convênios e contratos e do sistema de informática, em consonância com as políticas e diretrizes formuladas pela administração municipal.

A criação da Controladoria Geral do Município (CGM) foi bastante

significativa para o município de Fortaleza, pois passou a ter um controle interno

municipal, e deu uma transparência dos recursos e dos bens públicos para a

sociedade.

Dentre as perguntas contidas no questionário, foi perguntado também ao

senhor Mayrink quais as dificuldades encontradas no processo de implementação da

Controladoria Geral do Município, como resposta o secretário relata que não foi fácil

implantar a Controladoria, pois tiveram bastante dificuldade, dentre elas as principais

foram: a falta de espaço físico, antipatias e problemas políticos.

Conforme a lei 8.608 a Controladoria Geral do Município é um órgão

integrante da administração direta do município de Fortaleza, que assessora o

Prefeito, dando-lhe informações que possibilitam mensurar os resultados

econômicos e financeiros, ajudando a gerir os recursos públicos para obter os

resultados.

Vale salientar que a CGM não objetiva controlar os órgãos públicos

municipais, pois cada secretário tem autonomia para gerir sua secretaria, visto que,

os mesmos são ordenadores de despesas. Mas a Controladoria Geral do Município

presta assessoria no controle interno de cada órgão auxiliando cada gestor na

tomada de decisão. Com isso, busca evitar que os gestores causem desperdícios

e/ou desvios do erário, promovendo o interesse comum.

O art. 21 relata sobre a competência da CGM. São elas:

I - elaborar normas e instruções e definir procedimentos necessários à execução, acompanhamento e controle das atividades referentes aos sistemas de responsabilidade da CGM; II - realizar auditoria em projetos de investimentos do município; III - emitir relatórios conclusivos de auditorias e controladoria para o gestor maior do município, secretarias e órgãos interessados; IV - elaborar, em coordenação com a Secretaria de Planejamento do Município (SEPLA), a proposta orçamentaria e coordenar a aplicação dos recursos inerentes aos sistemas de responsabilidades da CGM, constantes do Plano Plurianual e do Orçamento Anual do Município; V - contratar, quando julgar necessário, estudos e pesquisas para subsidiar as atividades referentes aos sistemas administrativos pela CGM; VI - instituir convênios e contratos com empresas prestadoras de serviços e consultorias relacionadas com as atividades cometidas à CGM;

39

VII - coordenar, executar e avaliar as atividades de auditorias de sistemas nos diversos softwares do município; VIII - acompanhar e controlar a qualidade das informações constantes do site da prefeitura, oferecendo o necessário suporte à Secretaria de Planejamento e Orçamento-SEPLA, para atualização; IX - Avaliar sistematicamente os resultados obtidos pela implementação de politicas nos sistemas a cargo da CGM; X - participar do planejamento em articulação com a Secretaria de Planejamento-SEPLA; XI - apoiar tecnicamente e orientar as Secretarias Executivas Regionais em assuntos da alçada da CGM; XII - estabelecer controles e promover o acompanhamento necessário ao cumprimento da Lei Complementar Federal nº 101, de 04 de maio de 2000, que dispõe sobre a responsabilidade de auditorias nos órgãos da administração pública municipal; XIII - Subsidiar o Conselho de Orientação Politico-Administrativo do Município de Fortaleza (COPAM) no desempenho das atividades cometidas à Controladoria Geral do Município; XIV - desempenhar outras atividades correlatas.

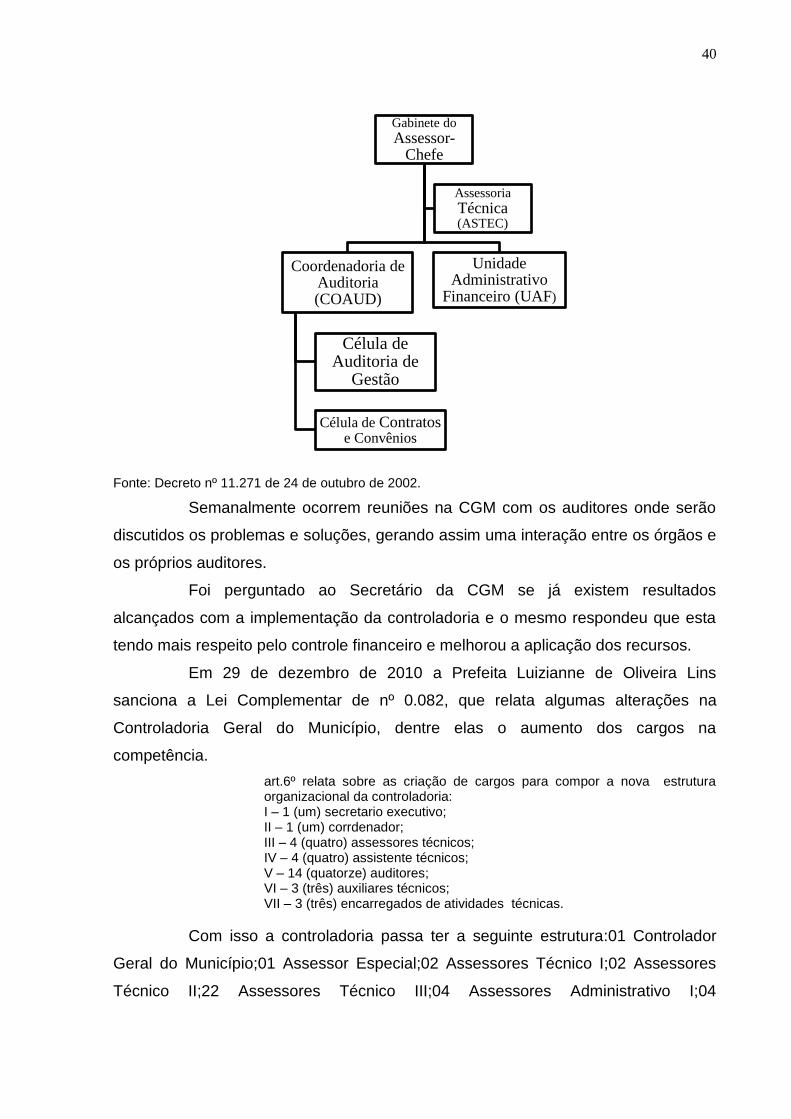

Ainda na gestão do prefeito Juraci Magalhães, o decreto nº 11.271 de 24

de outubro de 2002, vem dispor sobre a finalidade, estrutura-organizacional e

distribuição de cargos comissionados da Controladoria Geral do Município e das

providências, ou seja, vem efetivar a ação do governo em manter os sistemas de

auditoria e de controle interno do município de forma centralizada em uma única

unidade administrativa.

O Art. 1º define a Controladoria Geral do Município como um órgão

integrante da administração direta do município e sua finalidade, já o Art. 2º relata

sobre a competência e no Art. 3º vem relatar a estrutura da controladoria que são:

01 assessor Chefe; 01 Coordenador de auditoria; 01 gerente da célula de auditoria

de gestão; 07 auditores administrativos; 01 gerente da célula de contratos e

convênios; 01 chefe da unidade administrativa financeira, conforme demonstrado no

Organograma da Controladoria Geral do Município.

Através dessa estrutura na Controladoria Geral do Município, passou a

existir em cada Secretaria Executiva Regional (SER) um auditor que assessora o

secretário, e esses auditores ficam em um período (meses) em cada secretaria,

depois a Controladoria faz um rodízio para que os mesmos não se acomodem e

minimizem as oportunidades de corrupção dentro das regionais.

40

Fonte: Decreto nº 11.271 de 24 de outubro de 2002.