centro de ensino superior do cearÁ curso de … analise... · trabalho de conclusão de curso...

TRANSCRIPT

1

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE

CURSO DE ADMINISTRAÇÃO

GUTEMBERG ALVES DE LIRA

A ANÁLISE CADASTRAL NA GESTÃO DE CRÉDITO EM UMA DISTRIBUIDORA

DE COSMÉTICOS E PERFUMARIA EM FORTALEZA

FORTALEZA

2013

2

GUTEMBERG ALVES DE LIRA

A ANÁLISE CADASTRAL NA GESTÃO DE CRÉDITO EM UMA DISTRIBUIDORA

DE COSMÉTICOS E PERFUMARIA EM FORTALEZA.

Monografia apresentada a Faculdade

Cearense (FAC) como requisito parcial

para conclusão do curso de graduação

em administração, sob a orientação do

Prof. Francisco Almeida Barroso, Ms

FORTALEZA

2013

3

Bibliotecário Marksuel Mariz de Lima CRB-3/1274

L768a Lira, Gutemberg Alves de

A análise cadastral na gestão de crédito em uma distribuidora

de cosméticos e perfumaria em Fortaleza / Gutemberg Alves de

Lira. – 2013.

78f. Il.

Orientador: Profº. Francisco Almeida Barroso.

Trabalho de Conclusão de curso (graduação) – Faculdade

Cearense, Curso de Administração, 2013.

1. Análise de crédito. 2. Controle da inadimplência.

3. Cadastro. I Barroso, Francisco Almeida. II. Título

CDU 336.77:330.567.22

4

GUTEMBERG ALVES DE LIRA

A ANÁLISE CADASTRAL NA GESTÃO DE CRÉDITO EM UMA DISTRIBUIDORA

DE COSMÉTICOS E PERFUMARIA EM FORTALEZA.

Monografia como pré-requisito para obtenção do título de Bacharelado em Administração, outorgado pela Faculdade Cearense – FAC, tendo sido aprovada pela banca examinadora composta pelos professores. Data de aprovação: ____/ ____/____

BANCA EXAMINADORA

__________________________________

Professor Ms. Francisco Almeida Barroso.

Orientador

__________________________________

Professor Ms. Tiago Figueiredo De Moura.

Membro 1

__________________________________

Professor Ms. Luis Carlos Queiroz De Alencar.

Membro 2

5

DEDICATÓRIA

Dedico este trabalho à Zelinda Alves de Lira e

Gilberto Dias de Lira, meus pais, que com

humildade, determinação e apoio ensinou-me a

ter confiança e acreditar em meus sonhos.

6

AGRADECIMENTOS

Primeiramente, agradeço a Deus por sempre está presente na minha

vida. Agradeço ao meu irmão Lindemberg Alves, ao meu filho Guilherme Porto e

aos meus pais, a quem dedico este trabalho.

Não poderia deixar de agradecer, as pessoas que diretamente e

indiretamente contribuíram para a conclusão do curso e, principalmente pela

realização deste trabalho.

Ao meu orientando professor Francisco Almeida Barroso, Ms, por ter sido

paciente, prestativo e principalmente por acreditar na concretização deste trabalho.

A todos os professores da FAC que contribuirão no meu aprendizado. A FAC por ter

disponibilizado recursos e condição a este aprendizado.

A meu compadre e amigo Jorge Luis que foi como um segundo orientador

na conclusão deste trabalho. A Fabiola Holanda, minha namorada e amiga pelo

apoio e compreensão. Ao meu amigo Jorge Willian e sua namorada Alexandra que

me incentivaram. A meu compadre Marcus Vinícius, e sua família pela confiança e o

apoio.

A todos os que fazem parte da Igreja Nazaré servindo exclusivamente a

Deus. A empresa que trabalho a NEXTEL – Telecomunicações e a todos meus

colegas de trabalho, pelo incentivo e apoio. A todos meus companheiros e colegas

de sala, da Faculdade Cearense – FAC, por ali ter criado um vinculo de amizade que

perdurará por toda a vida; destaco aqui alguns destes amigos: Jorge Willami, Carlos

Júnior, Cida, Gilson e Thiago Vitoriano.

Para não ser injusto aos quem não foi relacionado nesta lista, fica aqui o

meu agradecimento.

7

RESUMO

As políticas e decisões de crédito geralmente são alinhadas com as necessidades do cliente. Necessidades essas muitas vezes geradas por desejos pessoais ou necessidades de compra para os negócios. Considerando isso, é preciso conhecer o cliente para que o crédito a ser concedido seja adequado as suas condições financeiras. Mesmo com toda precaução tomada antes da liberação do crédito, ainda corre-se o risco de ter clientes que não venham amortizar seus compromissos. É neste ponto que se inicia a reflexão de como proceder no cadastro do cliente antes mesmo da concessão do crédito. Neste sentido, formulou-se o seguinte problema: Como se dão os processos de cadastro e análise de crédito de uma empresa do segmento de distribuição? O objetivo deste trabalho é analisar como se dão os processos de cadastro e análise de crédito de uma empresa do segmento de distribuição de perfumaria e cosméticos no estado do Ceará, à luz da teoria. Para tanto, realizou-se um estudo exploratório de natureza qualitativa, utilizando como método o estudo de caso único. Os resultados mostram que embora a empresa esteja alinhada com estratégias de cadastro e análise de crédito identificadas na teoria, faz-se necessário fazer alguns ajustes no seu processo para que se minimizem os riscos de inadimplência.

Palavras chaves: Cadastro, Análise de Crédito e Controle da inadimplência.

8

ABSTRACT

The policies and credit decisions are generally aligned with customer needs. These needs are often generated by personal desires or needs to purchase for business. Considering this, we must know the customer for the credit to be granted is appropriate to its financial conditions. Even with every precaution taken before the release of credit, although it is possible to have customers who will not repay its obligations. This is where you start thinking of how to proceed in the registration of the client even before the granting of credit. In this sense, made up the following problem: How to make the registration process and credit analysis of a business segment of distribution? The objective of this study is to analyze how to make the registration process and credit analysis of a business segment of distribution of perfumery and cosmetics in the State of Ceará's theory. Thus, there was an exploratory study of qualitative nature, using the case study method only. The results show that although the company is aligned with strategies for registration and analysis of credit identified in theory, it is necessary to make some adjustments in your process to minimize that risk of default.

Key words: I register, Analysis of Credit and Control of Breach of contract.

9

LISTA DE ILUSTRAÇÕES

LISTA DE FIGURAS

Figura 1 – Fatores Externos de Risco 18

Figura 2 – C’s do crédito 19

Figura 3 – Grau de risco no tratamento do cliente 22

Figura 4 – Fixa Cadastral pessoa física 28

LISTA DE QUADRO

Quadro 1 – Fatores internos 17

10

LISTA DE ABREVIATURAS E SIGLAS

CRM Conselho Regional de Medicina

CRO Conselho Regional de Odontologia

CREA Conselho Regional de Engenharia e Arquitetura

ISS Imposto sobre serviços

INSS Instituto Nacional de Seguridade Social

ICMS Imposto sobre Circulação de Mercadorias e Prestação de Serviço

ABADE Associação Brasileira dos Atacadistas

DEC Distribuidores Especialistas e Categorizados

CNPJ Cadastro Nacional de pessoa jurídica

CPF Cadastro de pessoa física

CGC Cadastro Geral de Contribuinte

CCM Cadastro de Certidão Municipal (SP)

SPC Serviço de Proteção de crédito

SERASA Empresa especializada em análise e informações para decisões de

crédito e apoio a negócios

EQUIFAX

CVM

BACEN

CMN

SFN

CADIN

CNAE

CND

FGTS

CRF

SINTEGRA

Principal fornecedora mundial de informações de crédito comercial

Comissão de Valores Mobiliários

Banco Central do Brasil

Conselho Monetário Nacional

Sistema Financeiro Nacional

Cadastro de Inadimplentes

Código Nacional de Atividade Econômica

Consulta à Certidão Negativa de Débito

Fundo de Garantia por Tempo de Serviço

Certificado de Regularidade com o FGTS

Sistema Integrado de Informações sobre Operações Interestaduais

com Mercadorias e Serviços

11

SUMÁRIO

1 INTRODUÇÃO.................................................................................... 12

2 ANÁLISE DE CRÉDITO..................................................................... 16

2.1 Conceito de crédito........................................................................ 16

2.2 O processo de análise do crédito.................................................

2.2.1 Os C’s do crédito...........................................................................

2.2.2 Modelos estatísticos......................................................................

16

18

21

2.3 Política de crédito.......................................................................... 22

2.4 Decisão de crédito......................................................................... 23

2.5 Cobrança......................................................................................... 23

3 ANÁLISE CADASTRAL..................................................................... 27

3.1 Critérios para efetuar o cadastro.................................................. 27

3.1.1 Pessoa Física................................................................................ 28

3.1.1.1 Comprovações dos dados pessoais.......................................... 29

3.1.1.2 Comprovações dos dados residenciais..................................... 29

3.1.1.3 Confirmações das atividades atuais e rendimentos................... 29

3.1.1.4 Referências em geral................................................................. 32

3.1.2 Pessoa jurídica.............................................................................. 32

3.1.3 Pesquisas cadastrais.................................................................... 34

3.1.3.1 Regularidade Fiscal................................................................... 34

3.1.3.2 Regularidade junto aos fornecedores........................................

3.1.3.3 Regularidade junto ao financeiro nacional.................................

35

36

4 METODOLOGIA DA PESQUISA....................................................... 37

4.1 Tipo de pesquisa............................................................................ 37

4.2 Coleta de dados............................................................................. 37

4.2.1 Organização e análise dos dados................................................. 38

5 ESTUDO DE CASO............................................................................ 40

5.1 Apresentação da empresa............................................................ 40

5.2 Análise de risco de crédito e cobrança na empresa..................

5.3 Processo de análise cadastral da empresa.................................

42

43

6 ANÁLISE DO ESTUDO DE CASO..................................................... 46

12

CONSIDERAÇÕES FINAIS................................................................... 48

REFERÊNCIAS BIBLIOGRÁFICAS..................................................... 50

APÊNDICE 1 Questionário semi estruturado (modelo).........................

APÊNDICE 2 Questionário semi estruturado.........................................

ANEXO 1................................................................................................

53

56

60

ANEXO 2................................................................................................ 64

ANEXO 3................................................................................................ 66

ANEXO 4................................................................................................ 68

ANEXO 5................................................................................................ 70

ANEXO 6................................................................................................ 72

ANEXO 7................................................................................................ 74

ANEXO 8................................................................................................ 76

13

1 INTRODUÇÃO

A análise de crédito envolve habilidade de tomar decisões de crédito

dentro de um cenário de incertezas e constantes mutações. Além disso, em alguns

casos as decisões se tornam mais complexas devido à falta de informações

cadastrais dos clientes. De acordo com Schrickel (2000), essa habilidade depende

da capacidade de analisar logicamente situações, não raro, complexas, e chegar a

uma forma clara, prática e factível de ser implementada.

As políticas e decisões de crédito geralmente são alinhadas com as

necessidades dos clientes. Necessidades essas muitas vezes geradas por desejos

pessoais ou necessidades de compra para os negócios. Considerando isso, é

preciso conhecer o cliente para que o crédito a ser concedido seja adequado às

suas condições financeiras.

Mesmo com toda precaução tomada antes da liberação do crédito, ainda

corre-se o risco de ter clientes que não venha a amortizar seus compromissos. É

neste ponto que se inicia a reflexão de como proceder no cadastro do cliente antes

mesmo da concessão do crédito.

Aparentemente um cadastro bem feito, com informações relevantes,

garante um baixo nível de inadimplência para as organizações. No entanto, observa-

se que esta ação é apenas um meio para minimizar os riscos do inadimplemento.

O mercado de crédito vem crescendo a cada dia e as organizações, para

acompanhar este crescimento e manter um nível satisfatório da sua inadimplência,

procuram mensurar o risco de cada cliente inadimplir, contudo, inevitavelmente,

quem está neste mercado se sujeita a algum tipo de risco e até mesmo à falência.

Para fugir deste risco as empresas buscam melhorias de processos, novas

ferramentas, novas tecnologias, dentre outros meios.

As empresas que vendem um produto ou serviço a prazo estão correndo

riscos de ter inadimplência. Sendo uma transação comum no mercado, acredita-se

14

que essas organizações devam preocupar-se com a forma que vendem para

minimizar os riscos de inadimplemento.

As técnicas estatísticas multivariadas fazem parte do quadro de métodos

quantitativos tidos como dos mais eficientes para auxiliar a tomada de decisões. De

acordo com Silva (1988, p. 93), “o uso da estatística, da teoria das probabilidades, é

um valioso instrumento para a tomada de decisão”. Quando o analista de crédito tem

à sua disposição uma regra de reconhecimento de padrões e classificação que

indique previamente a chance de inadimplência de um futuro cliente, a decisão de

concessão de crédito fica extraordinariamente facilitada; esse profissional pode

então utilizar argumentos quantitativos em substituição a argumentos subjetivos e

decidir com maior confiança.

Sabendo disso, faz-se necessário conhecer quais são as melhores

práticas de análise de crédito, além de analisar como o mercado se comporta com

certos limites impostos pelas empresas para liberação do crédito. A cada dia são

oferecidos novos recursos para crédito e cobrança. São ferramentas que surgem de

acordo com a necessidade dos negócios e pela constante evolução do mercado.

O ato de uma empresa conceder um crédito de compras ao seu cliente

nada mais é do que o ato de confiar o seu capital a terceiros esperando o seu

retorno, sabendo que desta relação dependerá a saúde financeira da empresa. Nisto

está a grande importância do cadastro de clientes. Conhecer o cliente é

fundamental: a coleta de dados de pessoas físicas e jurídicas, com informações

relevantes para a empresa, de forma ordenada e prática, é de grande valia na

análise de concessão de crédito.

Neste contexto, considerando que a liberação do crédito é uma operação

que envolve risco para as organizações, este estudo visa analisar os aspectos

relacionados à análise cadastral no processo da análise de risco no crédito. Será

feito um estudo de caso em uma empresa do segmento de distribuição de

cosméticos e perfumaria localizada em Fortaleza.

15

Acredita-se que a propagação das melhores práticas de cadastro e

análise de crédito existentes nas teorias e nas empresas, possa melhorar o fluxo da

análise de crédito das organizações em geral, garantindo um menor risco de

inadimplência. O reflexo disso está diretamente ligado a uma inadimplência menor

na empresa. Neste sentido, tem-se o seguinte problema: Como se dão os

processos de cadastro na gestão de crédito de uma empresa do segmento de

distribuição de cosméticos e perfumaria localizada em Fortaleza?

Para atender à pergunta da presente investigação, formularam-se os

objetivos abaixo:

Objetivo Geral

Analisar como se dão os processos de análise cadastral na Gestão de

Crédito de uma empresa do segmento de distribuição de perfumaria e cosméticos no

estado do Ceará à luz da teoria.

Objetivo Específico

Identificar na literatura existente as principais formas de análise

cadastral para a gestão de crédito;

Analisar o processo de cadastro na análise de crédito na empresa Alfa

e Cia Ltda;

Verificar o nível de alinhamento entre a teoria e a prática nos

processos de cadastro e análise de crédito na empresa Alfa e Cia Ltda.

Metodologicamente, a apresentação do Trabalho de Conclusão de Curso-

TCC proposto realizou um estudo exploratório de natureza qualitativa, utilizando

como método o estudo de caso único, tendo em vista o fenômeno sob este estudo

ser contemporâneo.

Foi utilizado o procedimento técnico bibliográfico, pois a pesquisa foi

desenvolvida com base em material já elaborado, constituído principalmente de

livros e artigos científicos.

16

Para atender ao presente trabalho, essa investigação está estruturada em

seis capítulos. Este primeiro capítulo traz a Introdução, que apresentou a

contextualização do problema, a justificativa do tema, a pergunta de partida, os

objetivos da pesquisa e o sumário da metodologia.

No capítulo 2, intitulado de Análise de Crédito, são expostos fatores

internos e externos que influenciam essa análise. No capítulo 3, intitulado de Análise

Cadastral estará apresentando o conceito e as evoluções dos mesmos.

No capítulo 4, nomeado Metodologia da Pesquisa, define-se a natureza

da pesquisa, a tipologia da investigação, o instrumento do estudo, a forma de

tabulação dos dados e o objetivo da pesquisa. Posteriormente, foram relatados os

procedimentos utilizados para determinar a investigação e quais estratégias foram

realizadas para alcançar os resultados da investigação.

No capítulo 5, denominado Estudo de Caso, aborda-se o tema deste

estudo, tratando dos conceitos iniciais e etapas de como se fazer um cadastro e

análise de crédito.

No capítulo 6, são apresentadas as análises do estudo de caso e após

finaliza-se com as Considerações Finais.

17

2 ANÁLISE DE CRÉDITO

O pressuposto básico para uma análise de crédito é a de que o

patrimônio cedido deva ser próprio. Tomando como base esse pressuposto

podemos definir que a análise de crédito possui como objetivo a identificação dos

riscos trazidos nas operações de aquisição de "ativos” (SCHRICKEL, 2000).

O credito é caracterizado, como já citado, por um cenário de incertezas e

a análise de crédito trabalha, não somente, com a elaboração de relatórios

gerenciais, mas também na interpretação que se faz nos documentos apresentados

pelas devidas empresas clientes. Pode-se concluir que as decisões de crédito bem

tomadas são efetivamente decorrentes da apresentação completa de documentos e

da correta interpretação destes. Temos, então, uma relação diretamente

proporcional à constante documentação/bons resultados (SCHRICKEL, 2000).

2.1 Conceito de crédito

A palavra crédito, dependendo do contexto no qual está sendo utilizado

tem vários significados, porém neste trabalho estar se referindo às finanças. “Crédito

é todo ato de vontade ou disposição de alguém destacar ou ceder, temporariamente,

parte do seu patrimônio a um terceiro, com a expectativa que esta parcela volte a

sua posse integralmente, após o decorrido tempo estipulado”. (SCHRICKEL, 2000 p.

25).

De acordo com a colocação acima, de Schrickel, quando se concede um

crédito, na verdade parte do patrimônio do credor está sendo confiado a alguém e

de que este alguém cumprirá com o estabelecido. O próprio significado da palavra

crédito, que vem do latim, já determina isto: acreditar, confiar.

2.2 O processo de análise do crédito

A análise de crédito envolve habilidade de fazer uma decisão de crédito,

dentro de um cenário de incertezas e constantes mutações e informações

18

incompletas. É importante conhecer o mercado para minimizar as incertezas. Estas

habilidades dependem da capacidade de analisar logicamente situações, não raro,

complexas, e chegar a uma clara, prática e factível de ser implantada.

A análise de crédito, que em verdade se decompõe em diversas e diferentes tarefas somatórias podem ser parcialmente atendidas pelos modernos instrumentos informatizados que a técnica nos coloca à disposição. Contudo, o elemento humano continuará a ser sempre crucial para a avaliação de certas variáveis quantitativas e qualitativas, e para a formação de opiniões e decisões com ao futuro, as quais, com certeza, nenhum computador da mais recente geração poderá suprir integral e suficientemente (SCHRICKEL, 2000, p. 36).

Na análise de crédito, como as informações são complexas, com variáveis

inconstantes, o analista precisa de uma boa qualificação para compilar as

informações, e também de “Feeling” - percepção, sentimento bem aguçado, na hora

de decidir se concede ou não o crédito.

Segundo WESLEY (apud SANTOS, 2006, p. 16), existem dois fatores que

tendem a ser determinantes do risco de inadimplência: (1) a fraca qualidade no

processo de análise de crédito (fator interno); e (2) o agravamento da situação

macroeconômica que pode resultar na escassez de clientes saudáveis (fator

externo).

A fraca qualidade no processo de análise de crédito (fator interno) é

consequências dos fatores abaixo:

Profissionais desqualificados

Controles de riscos inadequados

Ausência de modelos estatísticos

Concentração de crédito com clientes de alto risco

Quadro 1 - Fatores internos

Fonte: Santos (2006, p. 17).

19

“Essa situação tende a influenciar na maior concentração de crédito com

clientes de alto risco, o que pode resultar na diminuição da receita e da lucratividade

de empresas e instituições financeiras” (WESLEY, 1983, apud SANTOS, 2006, p.

16).

O agravamento da situação macroeconômica que pode resultar na

escassez de clientes saudáveis (fator externo), conforme fatores abaixo:

Figura 1 - Fatores externos de risco.

Fonte: Santos (2006, p. 17).

A literatura que trata de análise de risco de crédito contempla,

basicamente, duas formas de análise de risco de crédito, uma que é bem subjetiva e

baseada numa modalidade conhecida como os “C’s” do crédito, e a outra se utiliza

de modelos estatísticos. Esta última, geralmente, é recomendada para as análises

massificadas, ou seja, aquelas que são feitas para um grande número de clientes,

requerendo uma maior agilidade na análise, contemplando, principalmente, crédito

de pequenos valores.

2.2.1 Os C’s do crédito

Convencionou-se por alguns bancos e empresas, a utilização da análise

dos “C’s” do crédito no seu processo de análise. A análise de cada critério projeta

um provável comportamento do cliente como devedor, permitindo que as empresas

tenham uma ideia do perfil do cliente. Trata-se de uma forma subjetiva de análise de

Fatores Externos

Caráter dos clientes

Carga tributária

Concorrência

Paridade Cambial

Taxa de juros

Inflação

20

risco de crédito, em que o sucesso ou não do processo depende sobremaneira da

experiência do analista.

De acordo com Santos (2006), existem muitas informações importantes

para análise de crédito, dentre elas vale salientar alguns aspectos relevantes tais

como pessoal e financeiro. Na figura abaixo tem-se o conhecido modelo “C’s” do

crédito.

Figura 2 – C’s do crédito.

Fonte: Santos (2006, p. 44).

“Na realidade, os C’s do crédito se constitui numa proposta específica de

avaliação, utilizando as ferramentas mais modernas de análise de crédito”. (SANTI

FILHO, 1997, p.13), conforme detalhamento abaixo:

A análise de risco de crédito realizada de forma subjetiva, baseada nos

“C’s” do crédito, contempla tanto os fatores de risco de crédito internos como os

21

externos. Porém, neste estudo é tratado, de forma mais aprofundada, apenas um

dos “C’s”, chamado “Caráter”, objeto da análise cadastral, com a qual se ocupa o

parágrafo seguinte.

O primeiro “C”, o Caráter, tem como ideia básica a “Intenção de Pagar”.

Deve-se estar refletida a performance do eventual tomador de crédito, destacando-

se os seguintes aspectos: identificação, pontualidade, existência de restrições,

experiência em negócios e atuação na praça.

A intenção em honrar seus compromissos assumidos deve ser observada

no decorrer da análise. A honestidade e a honradez do credor são observadas e

julgadas neste tópico. O cliente pode ter um bom caráter, porém não ter capacidade

de pagamento das suas obrigações, portanto os demais C’s devem ser analisados

em conjunto.

O segundo “C”, a Capacidade, está relacionada com a habilidade para a

empresa tornar sua produção em receita, essa habilidade em pagar os

compromissos assumidos é objetivo da Capacidade. A base para análise e indicação

da capacidade é o relatório de visitas, isto é, a constatação “in loco” das condições

de operação e funcionamento da organização; destacando-se os seguintes

aspectos: estratégia empresarial, organização e funcionamento, capacidade dos

dirigentes e tempo de atividade. Tudo isso é para as pessoas jurídicas. Para as

pessoas físicas, deve-se verificar sua vida profissional, sua estabilidade como

empregada, sua vida como empresário ou autônomo, sua vida familiar, informações

que demonstrem a capacidade de pagar seus compromissos.

O terceiro “C”, o Capital, tem a situação econômico-financeira da empresa

que é extraída dos relatórios contábeis, a saber: o Balanço Patrimonial, a

Demonstração de Resultados, a Demonstração e Origens de Aplicações e Recursos,

a Demonstração de Mutações do Patrimônio Líquido. É fundamental a análise da

Declaração do Imposto de Renda – Pessoa Jurídica. Para as pessoas físicas, pode-

se desenvolver um modelo simplificado de Balanço Patrimonial e da Demonstração

de Resultado do Exercício, conjugado com a Declaração do Imposto de Renda.

22

O quarto “C”, o colateral, refere-se à situação patrimonial. Esta análise

prende-se aos bens patrimoniais das pessoas físicas e jurídicas, uma vez que eles

podem ter vinculação com o contrato de crédito. As garantias a serem oferecidas

pelo cliente por causa do seu patrimônio é fator importante nesta análise, pois

também fortalecem as informações da análise do crédito.

O quinto “C”, as condições, está relacionado à sensibilidade da

capacidade de pagamentos, isto é, alguns fatores externos e macroeconômicos.

Estão envolvidos fatores políticos, ambientais, sociais, econômicos, culturais, dentre

outros. Pode-se citar como exemplo a mudança em um tributo, que afeta

diretamente a um determinado setor, podendo incentivar ou restringir a concessão

de crédito.

O conglomerado atualmente é o “C’s” moderno do crédito, ele se refere à

análise financeira de controladas, controladoras, coligadas e interligadas, para que

possa fazer uma análise mais apurada com relação ao pleiteante do crédito. A

empresa deve ser analisada no âmbito do grupo de empresas que a contenha. No

caso de pessoas físicas, o conglomerado inclui uma análise de crédito do grupo

familiar, considerando-se o cônjuge e demais familiares dependentes ou não.

2.2.2 Modelos estatísticos

Outra forma de análise de crédito muito utilizada atualmente,

principalmente pelas instituições financeiras, é através de modelos estatísticos,

tendo como os principais o “credit score” e o “behaviour score”.

O modelo de credit score consiste em determinar um ponto de corte com

base nas características inerentes aos bons pagadores extraídas de um histórico de

clientes, em que são classificados de acordo com o riso provável de inadimplência.

Os novos clientes analisados serão aprovados ou reprovados com base nas

características dos clientes que foram adimplentes ou inadimplentes,

respectivamente.

23

O behavior scoring é um dos instrumentos usados no gerenciamento de

crédito para se avaliar o risco dos atuais clientes. A sua maneira de elaboração é

muito semelhante aos parâmetros utilizados para o caso do credit scoring.

2.3 Política de crédito

“A política de crédito e cobrança deve representar um suporte de caráter

financeiro, capaz de proporcionar à empresa o alcance de seus objetivos

previamente definidos” (TAVARES, 1998, p. 34).

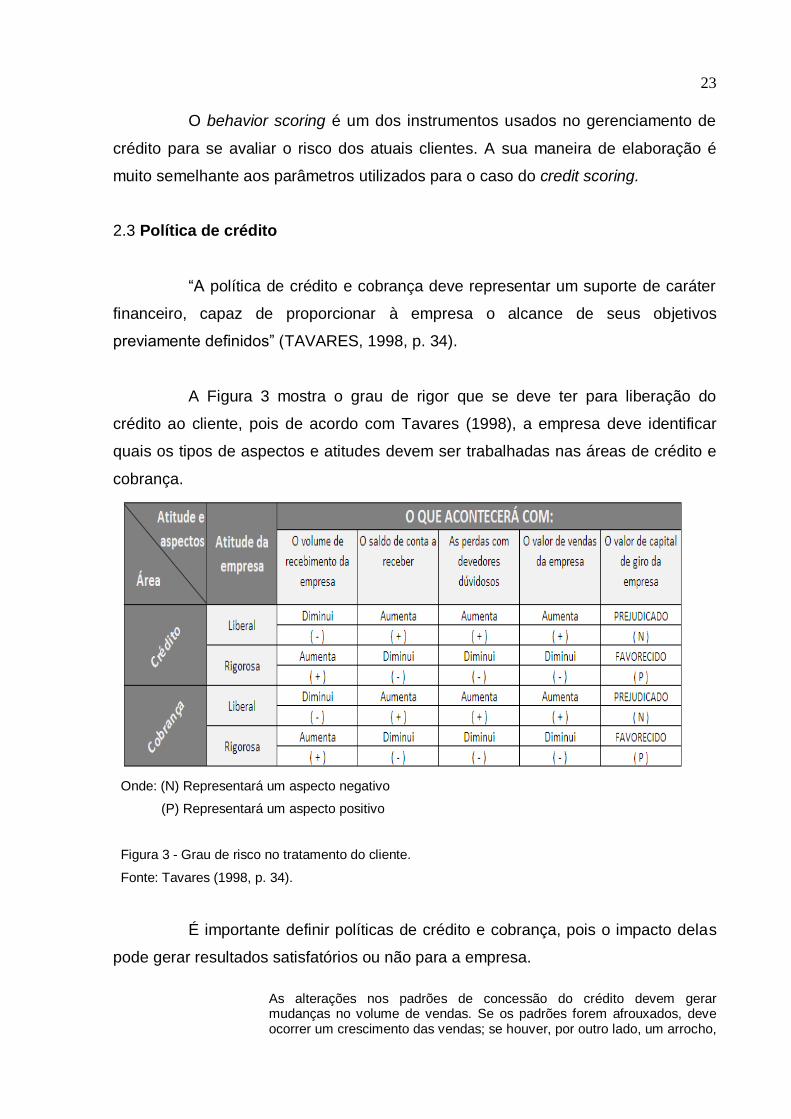

A Figura 3 mostra o grau de rigor que se deve ter para liberação do

crédito ao cliente, pois de acordo com Tavares (1998), a empresa deve identificar

quais os tipos de aspectos e atitudes devem ser trabalhadas nas áreas de crédito e

cobrança.

Onde: (N) Representará um aspecto negativo

(P) Representará um aspecto positivo

Figura 3 - Grau de risco no tratamento do cliente.

Fonte: Tavares (1998, p. 34).

É importante definir políticas de crédito e cobrança, pois o impacto delas

pode gerar resultados satisfatórios ou não para a empresa.

As alterações nos padrões de concessão do crédito devem gerar mudanças no volume de vendas. Se os padrões forem afrouxados, deve ocorrer um crescimento das vendas; se houver, por outro lado, um arrocho,

24

deverá acontecer uma redução. Em geral, um aumento nas vendas, afeta o lucro positivamente, enquanto sua diminuição produz um efeito negativo (GITMAN, 1997 apud SOUSA; CHAIA, 2000, p. 15).

A organização deve gerenciar seu crédito, buscando maior confiabilidade

e segurança na concessão destes. Isso vai depender, dentre outras causas, de

experiências positivas e negativas; tendo as negativas como exemplos de

aprendizado e as positivas como base para maior desenvolvimento.

2.4 Decisão de crédito

O crédito merece grande atenção, pois o mercado competitivo exige

decisões rápidas e consistentes com as políticas de crédito da empresa que libera

os recursos. Neste contexto a tecnologia da informação e as técnicas quantitativas

têm prestado significativa contribuição à avaliação de crédito.

A seleção de crédito envolve a aplicação de técnicas para determinar os clientes que merecem receber crédito. Esse processo inclui a avaliação da qualidade do cliente, do ponto de vista de crédito, e sua comparação aos padrões de crédito da empresa, ou seja, os requisitos mínimos para conceder crédito a um cliente (GITMAN, 2004, p. 520).

De acordo com Ross (2000, p. 446), “se uma empresa decidir conceder

crédito a seus clientes precisará criar procedimentos de concessão de crédito e

cobrança”. Para Assaf Neto e Silva (2002, p. 107), “na política de crédito, estarão os

elementos fundamentais para a concessão, a monitoria e a cobrança do crédito”.

2.5 Cobrança

A atividade de cobrar é realizada por todas as empresas que no ato da

venda transferem um bem a um consumidor e após a aquisição deste bem o

consumidor venha a não cumprir o acordo de pagamento (MELO, 2008).

Segundo Scwenck (1987), se ao crédito compete avaliar qual o nível de

confiança que possa ser depositada no consumidor, para que a ele seja transferida

uma parcela do patrimônio da empresa, isto é, a mercadoria pretendida, à cobrança

cabe à tarefa de fazer retornar à empresa o capital representativo daquela

alienação.

25

Na ação de cobrança, a composição do valor cobrado é formada pelo

preço do produto/serviço combinado na ocasião da venda, sendo este constituído

pelo custo de fabricação, despesas, encargos diversos, impostos e lucro (LEONI;

LEONI, 1994).

Quando o valor cobrado é reembolsado, a empresa fica apta a cobrir suas

despesas e torna-se capaz de repor seu estoque ou pagar a mão-de-obra (no caso

da prestação de serviços), dando assim continuidade às suas atividades mercantis.

Esta é a principal premissa do controle da inadimplência (BARTH, 2004).

Conforme Santos (2006, p. 217), a partir da concessão do crédito, devem-

se monitorar continuamente o comportamento de pagamento do cliente, fazendo

averiguações internas e no mercado, objetivando verificar se o cliente está

inadimplente com outras instituições que comprometam sua capacidade de

pagamento. Exemplo: atrasos, cheques devolvidos, protestos, entre outros.

A cobrança é o termômetro, aferição final, quanto às vendas, à concessão dos créditos e quanto à situação econômica e financeira existente no mercado de atuação. Quanto à situação de mercado, seus reflexos deverão ser avaliados e acompanhados, dentro do contexto mercadológico e sociopolítico, refletindo, de maneira direta, nas atuações das vendas e na recuperação dos investimentos (LEONI; LEONI, 1994, p. 166).

Percebe-se que quando um trabalho é bem realizado em cadastro e

análise de crédito, fica mais fácil para cobrança atingir seus objetivos. Um dos

objetivos da cobrança, seria motivar clientes inadimplentes a pagar suas contas em

atraso, fidelizá-los e influenciá-los a efetuar os seus pagamentos em dia.

Neste sentido, é possível concordar com Assaf Neto (2002, p. 107)

quando o mesmo afirma que o resultado de uma operação de crédito refere-se ao

comprimento assumido pelo comprador em quitar sua dívida.

A cobrança trabalha de acordo com a visão dos proprietários, no intuito de

alcançar os objetivos estabelecidos. Conforme Sherr (apud SOUSA; CHAIA, 2000,

p. 1) a literatura financeira demonstra que o objetivo principal do administrador é a

maximização da riqueza dos proprietários. Dentro desta ótica, a cobrança procura

26

minimizar os prejuízos, prevenindo e buscando a recuperação de dívidas atrasadas,

assim diminuindo o risco e consequentemente aumentando a rentabilidade à

empresa.

Para Santos (2006), a atuação da cobrança pode ser realizada mediante

alguns meios, como: contato telefônico, envio de carta, visitas pessoais, uso de

agências de cobrança e protesto.

O contato por telefone é um recurso que é utilizado mediante as situações

de atraso configurado. Vale salientar que os telefonemas devem ser feitos por

pessoas devidamente treinadas, para que a ação seja aceita pelos clientes sem

gerar inconvenientes e insatisfações. A ideia é identificar os motivos do atraso do

pagamento por parte do cliente, pois isso auxilia no processo de negociação.

É importante a empresa manter um bom relacionamento com seus

clientes independente da situação de inadimplência, inclusive os clientes que estão

com dívida em atraso, pois no futuro esse mesmo cliente poderá reverter à situação.

Depois de 10 dias do vencimento do crédito, em um primeiro momento a

empresa envia uma carta cortês, contendo informações com finalidade de lembrar o

cliente de sua obrigação. Logo depois, com o passar de mais 10 dias se não houver

resultado, a empresa poderá enviar outra carta já um pouco mais rígida, dando

continuidade ao processo, o prazo do envio desta carta fica a critério da

organização, que é aproximadamente de 20 dias uteis.

Quanto às visitas pessoais, estas então são uma das práticas regulares

das empresas na busca de regularização do crédito, muito embora, torna-se um

pouco difícil, pois se pode observar que nem todo dia o cliente está disposto para

receber uma visita. Porém, antes mesmo de encaminhar a cobrança para uma

agência de cobrança terceirizada, deve-se considerar alguns aspectos importantes.

Primeiramente, identificar se todos os recursos de cobrança foram

realizados, assim já esgotados, faz-se uma análise de custo e benefícios. Logo, a

empresa decidirá se dá continuidade ou não ao processo.

27

Já o protesto é uma forma legal de registrar a inadimplência e a sua

utilização reduz substancialmente o risco do credor ser surpreendido por ações

indenizatórias.

O protesto está relacionado diretamente à idoneidade do cliente no

mercado. Antes de realizar este processo é importante tentar dialogar com o cliente

buscando mostrar as consequências que poderão vir a acontecer, como dificuldades

de obtenção de novos financiamentos, acessos a novos financiamentos

condicionados à vinculação de garantias patrimoniais, pagamento de preços e taxas

de juros elevados etc. Por ser uma ação de cobrança mais severa e o custo também

maior, cabe à empresa analisar também a relação do custo benefício da operação.

28

3 ANÁLISE CADASTRAL

É possível observar que a maioria das organizações tem suas políticas de

cadastro, crédito e cobrança. Para se ter uma boa cobrança acredita-se que seja

necessário que as empresas adotem algumas práticas e procedimentos, tais como:

I) manter uma base de dados dos seus clientes, ou seja, um cadastro que facilite a

identificação dos clientes – isso facilitará a identificação do cliente e a cobrança do

mesmo e II) manter contratos com empresas que disponham de informações sobre

inadimplência. Entende-se ainda que esses dois pontos sejam de extrema

importância para se obter níveis razoáveis de inadimplência. Muito embora se

observe que sempre vai existir um nível de inadimplência. Analisando a importância

dos princípios e conceitos básicos de cadastro para uma cobrança, Leoni e Leoni

(2006, p. 21) argumentam que:

É de fundamental importância à compilação de dados, que qualifiquem as pessoas em qualquer nível de atividade, seja comercial, industrial, escolar, Forças Armadas, políticas etc. Enfim, no mundo atual, este banco de dados é imprescindível para qualquer gestão, pois serve para inúmeras inserções, como: mala direta, cobranças etc. trata-se de coletânea de dados sobre pessoas físicas e jurídicas, ordenadas de maneira que possam ser acessados via arquivo físico, fitas magnéticas, microfilmagens para diferentes objetivos.

O cadastro é o começo de uma relação entre a organização e o cliente.

Aparentemente é uma coisa simples, porém é fundamental realizar um

cadastramento completo, pois este geralmente é utilizado em dois momentos: para

aprovação do crédito e possível cobrança no futuro.

Segundo, Leoni e Leoni (2006) as comprovações dos dados registrados

nas fichas cadastrais são muito importantes, pois, desta forma, as informações

darão mais credibilidade e confiabilidade, ou seja, o entrevistador ou informante de

crédito é pessoa habituada a contatar com as empresas, de posse dos dados

cadastrais, o mesmo realizando uma visita do consultor de vendas no local

possibilitará uma visão mais ampla do universo formal e informal da organização.

3.1 Critérios para efetuar o cadastro

29

Neste tópico serão abordados alguns critérios para efetuar um cadastro

de pessoa física e jurídica. Pode-se observar que este processo é o começo de uma

relação de negócio entre uma pessoa física e jurídica ou até mesmo entre pessoas

jurídicas.

3.1.1 Pessoa Física

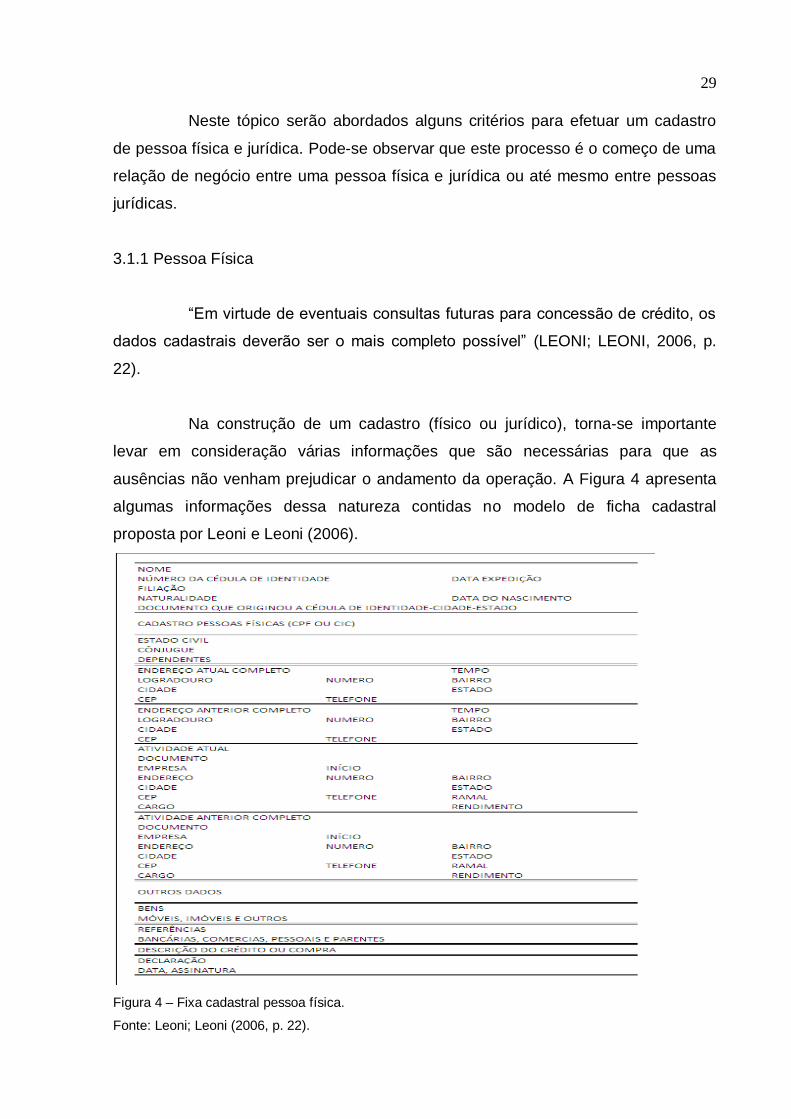

“Em virtude de eventuais consultas futuras para concessão de crédito, os

dados cadastrais deverão ser o mais completo possível” (LEONI; LEONI, 2006, p.

22).

Na construção de um cadastro (físico ou jurídico), torna-se importante

levar em consideração várias informações que são necessárias para que as

ausências não venham prejudicar o andamento da operação. A Figura 4 apresenta

algumas informações dessa natureza contidas no modelo de ficha cadastral

proposta por Leoni e Leoni (2006).

Figura 4 – Fixa cadastral pessoa física.

Fonte: Leoni; Leoni (2006, p. 22).

30

A atualização das informações apresentadas na Figura 4 é fundamental

para que haja uma comunicação mais efetiva e acertada entre empresa e cliente.

Essa atualização cabe à empresa que deve determinar o período de tempo para

atualização de seu banco de dados, pois se sabe que algumas destas informações

podem ser alteradas de acordo com a necessidade do indivíduo, como endereço,

telefone, empresa que está trabalhando, dentre outros.

3.1.1.1 Comprovações dos dados pessoais

Segundo Leoni e Leoni (1994), podemos levar em consideração alguns

aspectos com relação ao nome, como a conferência da cédula de identidade

expedida pelas autoridades competentes nos estados da federação, a comparação

entre outros documentos: cadastro de pessoa física (CPF), carteira nacional de

habilitação e carteira profissional. E devido à padronização da cédula de identidade

em 1986 a conferência passou a ser mais criteriosa com algumas características,

como a plastificação realizada com material especial, papel-padrão da Casa da

Moeda, moldura bem definida, a cor do impresso, entre outros.

Com as informações e confirmações de dados pessoais, levando em

consideração as veracidades das informações, o analista de crédito tem maior

segurança e confiabilidade das informações fornecidas pelo cliente.

3.1.1.2 Comprovações dos dados residenciais

Segundo Leoni e Leoni (2006), pode-se comprovar o local de residência

atual do cadastro de várias maneiras, como através das contas de luz, gás

encanado e telefone; envelope de correspondência recebida via correio; entrega de

mercadoria com nota fiscal; contrato de locação; escrituras de imóveis; informações

externas obtidas telefonicamente; informações externas no local da residência;

residência anterior e guia de endereços e CEP.

3.1.1.3 Confirmações das atividades atuais e rendimentos

31

De acordo com Leoni e Leoni (2006), esta informação é uma das mais

importantes para o cadastro creditício, pois serve como base na operação de venda

a prazo, principalmente para pessoa física. E por ter diversos tipos de existentes

destacam-se as mais comuns como:

a) Trabalhador com vínculo empregatício (CLT):

Informações obtidas por telefone ou fax;

Na própria empresa empregadora;

Envelope de pagamento ou holerith.

Vale ressaltar que se estas informações forem obtidas por telefone deverá

recorrer ao setor pessoal anotando-se com quem está obtendo as informações e os

esclarecimentos mínimos necessários que são: admissão, salário atual, cargo e

conceito.

b) Funcionários públicos em geral:

Informações obtidas por fax ou telefone ou na própria repartição;

Solicitar a publicação da nomeação no Diário Oficial;

Verificar para qual função, data, secretária, ou órgão de lotação, nome da

autoridade que nomeou.

c) Aposentados:

Identificar no cadastro do aposentado o motivo, tais como: (tempo de

serviço, invalidez, auxílio doença, abono por tempo de serviço);

Identificar qual tipo (definitiva ou transitória);

Verificar o cartão de identificação (pois servirá para confrontar com outros

documentos);

Verificar o carnê de recebimento (nome do segurado, número de

benefício, valor a receber, datas, banco pagador e posto de atendimento).

32

d) Autônomos registrados:

Identificar qual tipo e categoria específica, como: vendedores filiados ao

(CORSESP) – Conselho Regional dos Representantes Comercial do

Estado de São Paulo; corretores de imóveis, filiados ao (CRECI) –

Conselho Regional de imóveis; ambulantes, registrados na Prefeitura do

município;

Verificar e anotar número de registros, período de início da atividade, data

da expedição, número do (ISS) – Imposto sobre serviços e (INSS) –

Instituto Nacional de Seguridade Social, valores das últimas contribuições,

última notificação do imposto de renda. Solicitar nome e endereços das

empresas que tenham prestado serviços;

Informações obtidas por telefone ou pessoalmente.

e) Autônomos sem registro:

Neste caso não há como comprovar sua renda, pois não tem documentos

que comprove o seu rendimento, então de acordo com Leoni e Leoni (2006), devem-

se considerar alguns critérios como:

Relacionar os últimos serviços prestados, nome, endereço completo,

notificação do imposto de renda, se houver, e demais documentos de

praxe;

Verificar suas ferramentas de trabalho, conservação, cuidados com o

material, entre outros;

Visitar alguns clientes que prestou serviço (se necessário);

Após as verificações, registrar e encaminhar para os anexos cadastrais.

f) Profissionais liberais:

Existe uma grande quantidade destes profissionais que encontra nesta

situação, pois são profissionais que no exercício de suas funções devem obter

registro em sua categoria, como médicos, no Conselho Regional de Medicina

33

(CRM); dentista, no Conselho Regional de Odontologia (CRO); engenheiros, no

Conselho Regional de Engenharia e Arquitetura (CREA); entre outros. Devem-se

considerar alguns critérios como:

Entrevista no local de trabalho (dimensionar e avaliar os dados e

documentos);

Informações sobre atividades anteriores;

Anotar os dados de alguns clientes anteriores.

g) Pessoal com rendimentos diversos:

Nesta área existem vários tipos de trabalhos, pois vão ser citados alguns

como; alugueis, venda de bens e imóveis a prestação, veículos automotores, entre

outros.

3.1.1.4 Referências em geral

Existem dois tipos de referência (pessoal e comercial), pois deverá ser

realizadas ligações para confirmar alguns dados cadastrais e consulta comercial

para a análise do comportamento financeiro do indivíduo.

3.1.2 Pessoa jurídica

Pode-se observar que as pessoas jurídicas são sujeitos de obrigações e

deveres independentes de seus sócios, há de se considerar duas ideias de autores

diferentes:

Pessoas jurídicas, portanto, são entidades a que a lei empresta personalidade, isto é, são seres que atuam na vida jurídica, com personalidade diversa da dos indivíduos que os compõem, capazes de serem sujeitos de direitos e obrigações na ordem civil (RODRIGUES, 2003, p. 86).

A pessoa jurídica pode ser formada por pessoas naturais [...] ou bens, no caso da fundação [...]. A pessoa tem existência que independe de cada um dos indivíduos que a integram, e seu objetivo é próprio, destacado da simples soma dos objetivos daqueles que dela participam (ACQUAVIVA, 1999, p. 531-532).

34

“Chama-se pessoa jurídica, coletiva ou moral o ente ideal, abstrato,

racional, que, sem constituir uma realidade do mundo sensível, pertence ao mundo

das instituições ou ideal destinados a perdurar no tempo. Hoje se pode afirmar que a

pessoa jurídica é considerada uma instituição, através da qual um agrupamento

adquire uma personalidade distinta das de seus componentes”. (ACQUAVIVA, 1999,

p. 540).

O cadastro de pessoas jurídicas é o local onde você armazena todos os

dados referentes a cada empresa com a qual a sua empresa mantém relações

comerciais. Estas podem ser empresas clientes, fornecedores ou transportadoras.

Ficha cadastral essa proposta por Silva (1988, p. 113-114).

Para Silva (1988), não há um modelo único de ficha cadastral que seja o

melhor para todas as empresas ou instituição financeira durante todo o tempo,

sendo necessário que cada instituição desenvolva e adapte seu próprio modelo de

acordo com suas necessidades e com características de seus clientes. As

informações contidas na ficha cadastral são utilizadas até os dias de hoje. Cada

empresa deve adaptar seu próprio modelo desenvolvendo de acordo com a sua

necessidade.

Segundo Leoni e Leoni (1994), são importantes às comprovações dos

dados preenchidos no Anexo 1, pois desta forma as informações terão mais

credibilidade e confiabilidade.

Além das comprovações dos dados informados no Anexo 1, deverão ser

realizadas consultas de referenciais em geral (fornecedores, clientes e instituições

financeiras), estas informações poderão ser obtidas por telefone, fax ou no banco de

dados da própria empresa.

Segundo Silva (1988), devido às informações relevantes contidas na ficha

cadastral, ela passa a ser um instrumento muito importante para os gestores de

crédito em geral, pois serve como uma ferramenta de auxilio nas análises e

concessão de crédito.

35

3.1.3 Pesquisas Cadastrais

Para análise cadastral dos clientes pessoa jurídica há uma série de

pesquisas que poderão ser realizadas; em diversos sites, principalmente, de órgãos

públicos com o objetivo de verificar a regularidade fiscal, adimplência junto a

fornecedores e perante o Sistema Financeiro Nacional (Instituições Financeiras) da

mesma; que subsidiarão a formação de um diagnóstico da idoneidade do cliente no

mercado. Para realização destas consultas é necessário ter apenas o número do

Cadastro Nacional Da Pessoa Jurídica – CNPJ.

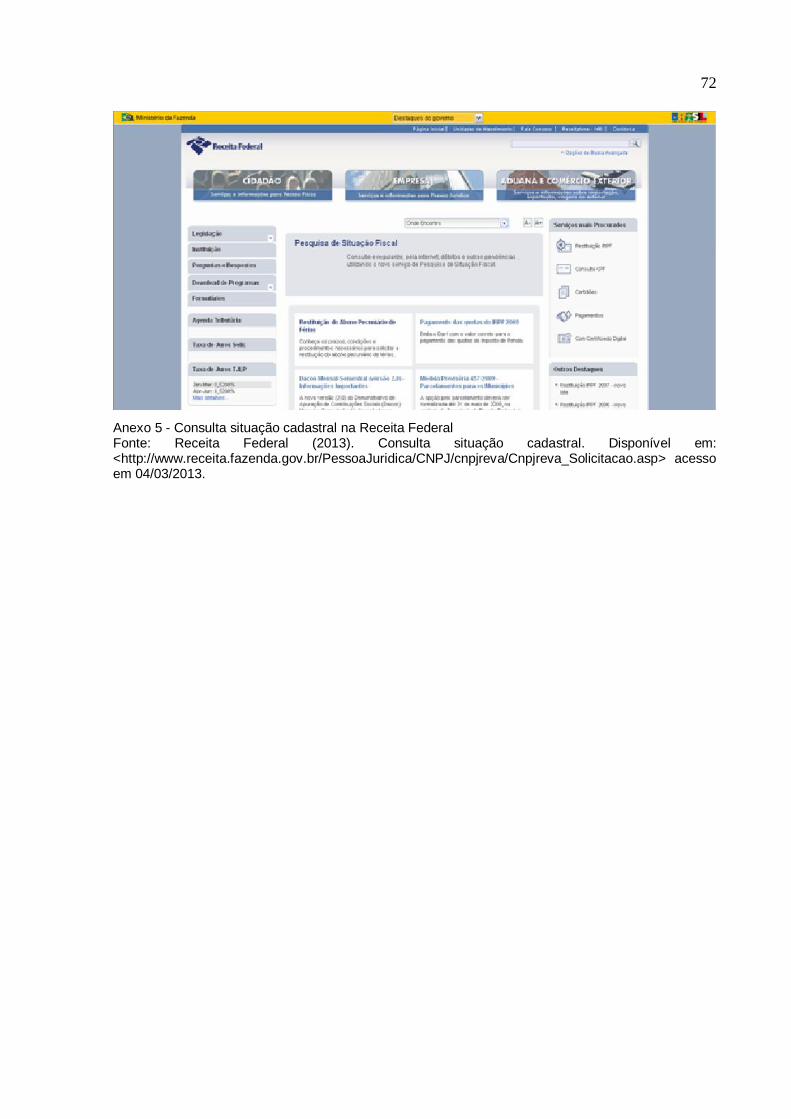

3.1.3.1 Regularidade fiscal

De posse do número do CNPJ da empresa proponente contida na Ficha

Cadastral, realiza o acesso ao site da Receita Federal para emitir o documento de

Cadastro Nacional Da Pessoa Jurídica, no endereço eletrônico:

http://www.receita.fazenda.gov.br/.

O documento CNPJ pode ser obtido gratuitamente no portal da Receita

Federal o qual possibilitará o conhecimento do Código Nacional de Atividade

Econômica – CNAE da empresa. Informa também o nome de fantasia da empresa, a

data de constituição e se a mesma está ativa junto à Receita Federal.

Várias certidões podem ser consultadas para verificação da regularidade

fiscal da empresa, no tocante a sua pontualidade no pagamento dos impostos

federais, estaduais e municipais; haja vista que a ausência de tais obrigações

constitui um fator de risco de crédito.

A Certidão Conjunta de Débitos Relativos a Tributos Federais e à Dívida

Ativa da União pode ser obtida no endereço eletrônico:

http://www.receita.fazenda.gov.br/, esta pesquisa verifica se a empresa está

adimplente com os impostos federais. Quando apresentar ou não pendências as

certidões apresentaram negativas, pois pode ocorrer ainda que a empresa tenha

pendência, mas encontra-se em processo de regularização administrativa ou judicial,

tais como ações judiciais e/ou parcelamentos de impostos.

36

A Consulta à Certidão Negativa de Débito - CND no endereço eletrônico

http://www.dataprev.gov.br permite a constatação da existência ou não de

pendências junto à Previdência Social, referente às obrigações sócias do INSS. A

certidão pode ser negativa, positiva, ou positiva com efeito de negativa, semelhante

aos resultados da consulta do item “B” acima.

O Certificado de Regularidade com o FGTS – CRF, disponível no

endereço eletrônico https://www.caixa.gov.br demonstra a situação de adimplência

da empresa com as obrigações do Fundo de Garantia por Tempo de Serviço –

FGTS. Caso o certificado não esteja disponível é porque a empresa possui

pendências financeiras junto ao fundo, referente aos recolhimentos obrigatórios.

Através da Certidão Negativa De Débitos Trabalhistas, consultada no

endereço eletrônico http://www.tst.jus.br, é possível observar se a empresa possui

algum passivo trabalhista, decorrente de ações trabalhistas impetradas,

principalmente, por ex-empregados.

Uma pesquisa também importante, ainda relacionada à regularidade

cadastral é consulta ao Sistema Integrado de Informações sobre Operações

Interestaduais com Mercadorias e Serviços – SINTEGRA, no endereço eletrônico:

http://www.sintegra.gov.br/. Esta Indica a situação da empresa junto à fazenda

estadual. A consulta pública pode ser realizada para todos os Estados da

Federação, de acordo com a área de atuação da empresa objeto de análise.

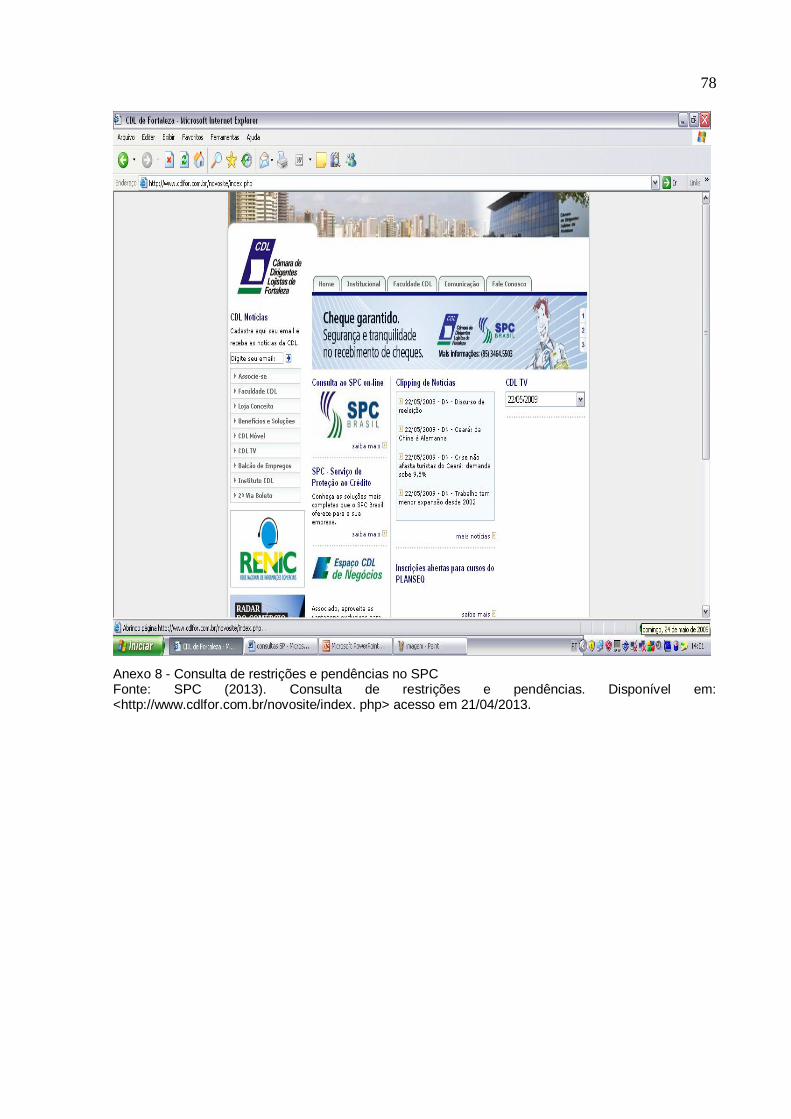

3.1.3.2 Regularidade junto aos fornecedores

São as pesquisas mais comuns, possibilitadas por empresas

especializadas, tais como, SERASA, EQUIFAZ, SPC, dentre outros. O objetivo desta

pesquisa é verificar a idoneidade do cliente junto aos fornecedores de bens e

serviços. A pesquisa tem como possíveis resultados a situação de “nada consta”, e

os outros possíveis resultados ou caso exista restrições estão relacionadas, na

maioria das vezes, a títulos protestados, execuções, refinanciamento de dívidas e

emissão de cheques sem fundos.

37

Este grupo de pesquisas, geralmente, tem um custo para quem consulta.

No caso do Sistema de Proteção ao Crédito – SPC, o endereço eletrônico é o

seguinte: http://www.cdlfor.com.br/, para as consultas ao EQUIFAX tem-se como

endereço eletrônico: http://www.consulta.equifax.com.br/.

3.1.3.3 Regularidade junto ao Sistema Financeiro Nacional

O Sistema Financeiro Nacional - SFN compreende um conjunto de órgãos

que regulamenta, fiscaliza e executa as operações necessárias à circulação da

moeda e do crédito na economia. É composto por diversas instituições. Se o

dividirmos, teremos dois subsistemas. O primeiro é o normativo, formado por

instituições que estabelecem as regras e diretrizes de funcionamento, além de definir

os parâmetros para a intermediação financeira e fiscalizar a atuação das instituições

operativas. Tem em sua composição: o Conselho Monetário Nacional (CMN), o

Banco Central do Brasil (Bacen), a Comissão de Valores Mobiliários (CVM) e as

Instituições Especiais (Banco do Brasil, BNDES e Caixa Econômica Federal).

O Banco Central, considerado “banco dos bancos”, mantém registro do

endividamento de todas as empresas tomadoras de recursos juntos às instituições

vinculadas. A consulta pode ser realizada no endereço eletrônico

https://www3.bcb.gov.br/scr2/dologin, com custo para cada consulta. Para realização

desta consulta é necessário autorização da empresa a ser consultada em

consonância com o sigilo bancário.

No site do Banco Central é possível consultar ainda o cadastro de

inadimplentes – CADIN, no endereço eletrônico https://www.bcb.gov.br. Trata-se de

um cadastro informativo de créditos não quitados do setor público federal.

38

4 METODOLOGIA DA PESQUISA

Este capítulo apresenta a metodologia utilizada para o desenvolvimento

da pesquisa. Segundo Gil (2002), pode-se definir pesquisa como o procedimento

racional e sistemático, que tem o objetivo de responder aos problemas propostos.

Ela é requerida quando não se tem respostas suficientes ao problema ou quando as

respostas se encontram em estado de desordem onde não possam ser relacionadas

adequadamente ao problema. O tipo da metodologia utilizada na pesquisa vai

depender do problema e da sua natureza. Para Marconi & Lakatos (2009), o método

traça o caminho a ser seguido, detecta erros e auxilia nas decisões dos cientistas,

ou seja, a metodologia direciona as ações do pesquisador a utilizar as ferramentas

adequadas e disponíveis.

4.1 Tipo de pesquisa

Com base no objetivo geral, essa pesquisa se classifica como

bibliográfica e exploratória. Segundo Gil (2002), as pesquisas exploratórias têm

como objetivo proporcionar maior familiaridade com o problema, para torná-lo mais

explícito ou a construir hipóteses. Seu planejamento é bastante flexível o que

possibilita consideração dos mais variados aspectos relativo ao fato estudado.

A pesquisa bibliográfica, por sua vez, utiliza-se de informações oriundas

de material literário produzido por outros pesquisadores, e possibilita o confronto

entre o conhecimento do pesquisador e as novas informações adquiridas, assim

dando maior credibilidade a pesquisa. Para Gil (2002), a pesquisa bibliográfica é

desenvolvida com base em material já elaborado como livros e artigos científicos, a

principal vantagem dessa pesquisa é o fato de permitir ao investigador a cobertura

de uma gama de fenômenos muito mais ampla do que aquela que poderia pesquisar

diretamente.

4.2 Coleta de dados

39

Utiliza-se o Estudo de Caso como método de pesquisa e como técnicas

de levantamento de dados, um formulário previamente semi estruturado. Segundo

Marconi e Lakatos (2011), formulário é um roteiro de perguntas enunciado pelo

entrevistador e preenchido por ele com as respostas do pesquisado.

Essas perguntas podem ser classificadas em abertas ou fechadas.

Segundo Marconi e Lakatos (2009), perguntas abertas são aquelas que permitem ao

informante responder livremente, usando linguagem própria, e emissão de opiniões.

Utilizamos essa metodologia de perguntas apesar de enfrentarmos dificuldades

posteriores durante análise dos dados, já que as perguntas abertas apesar das

vantagens de permitir uma profunda investigação dificultam a resposta do informante

e sua análise é difícil, complexa, cansativa e demorada.

A fase de coleta de dados começa durante a revisão da literatura, por

meio de levantamento bibliográfico, teoria de vários autores e aplicação do

formulário. Isso acontece tendo em vista a necessidade de se buscar desenvolver o

tema com maior embasamento teórico e prático, visando tornar o estudo mais

condizente com a realidade da empresa, tanto no plano teórico quanto no prático.

A pesquisa foi realizada em uma empresa do segmento de Distribuição de

Cosméticos & Perfumaria em Fortaleza, onde foi utilizado o instrumento de coleta de

dados no setor de cadastro, crédito e cobrança da empresa, visando conhecer os

processos e analisá-los.

4.2.1 Organização e análise dos dados

Após coleta dos dados, estes foram criteriosamente analisados na

tentativa de se obter uma visão clara das características da análise cadastral da

empresa em questão.

Segundo Gil (2002), a análise dos dados pode ser definida como uma

seqüência de atividades, que envolve a redução dos dados, a categorização desses

dados, sua interpretação e a redação de relatório.

40

A organização da análise dos dados foi feita de forma a permitir respostas

aos questionamentos da pesquisa. A interpretação foi feita através do processo de

analogia com os estudos assemelhados, de forma que os resultados obtidos foram

comparados com resultados similares para destacar pontos em comum e pontos de

discordância.

41

5 ESTUDO DE CASO

Para atender à problematização e aos objetivos mencionados na

Introdução deste trabalho, foi elaborado um formulário com 03 (três) tópicos, sendo o

primeiro sobre a apresentação da empresa, o segundo sobre análise de risco de

crédito e cobrança, e o terceiro e último, sobre o processo de análise cadastral.

Essas perguntas foram elaboradas de forma aberta, pois oferecem maior liberdade

para as respostas. O formulário foi aplicado ao funcionário do cargo de supervisão

da área de cadastro, crédito e cobrança da empresa, no dia 18/04/2013 às 14h, e

teve duração de 2h.

5.1 Apresentação da empresa

Em 1961, em plena euforia do Governo Jucelino Kubsck, dois irmãos com

espírito empreendedor fundam a empresa Alfa & Cia Ltda - sob o nome fantasia Alfa

Júnior. Voltada para a comercialização de itens de miudeza, a empresa tem sua

sede instalada no principal corredor de vendas por atacado no centro de Fortaleza.

De olho na evolução do mercado e na desenvoltura dos clientes, no ano de 1990, a

empresa Alfa Júnior implanta um novo conceito de distribuição dirigido ao

atendimento de clientes em todo o Ceará.

Em 1993, já sob a marca Distribuidor Alfa Júnior, a empresa redireciona o

foco de atuação para três segmentos de grande potencial de crescimento, tornando-

se especialista em perfumaria, cosméticos e artigos de higiene pessoal.

A evolução se consolida em 1996, quando a Alfa & Cia Ltda se efetiva

como especialista categorizada em perfumaria e cosméticos. O marco desta

mudança foi a criação do DEC (Distribuidores Especializados e Categorizados), em

conjunto com a ROGÊ DISTRIBUIDORA (SP), representada pelos Srs. Rogério e

Getúlio. A partir daí, uma evolução começa a redefinir o modelo de atuação do Alfa

& Cia Ltda no mercado. Nessa evolução, a estrutura física da empresa está

distribuída entre: (departamentos, decoração, equipamentos utilizados), com

Setores: Logística (recebimento, despacho, armazenagem, abastecimento,

42

faturamento e transportes) e Comercial (Equipes de Vendas);

Administrativo/Financeiro (Tecnologia, Contabilidade, Financeiro, RH, Setor Pessoal,

Fiscal e Controladoria) e Outros: Serviços gerais, Portaria, Recepção, Equipes

Externas (Promotores de Vendas, de layout e de merchandising). Totalizando

atualmente 450 funcionários diretos e 280 colaboradores indiretos, com 6 unidades,

sendo 1 Matriz, 2 Filiais, sendo no centro da cidade de Fortaleza, 1 Central de Auto-

Serviço e 2 Lojas de varejo.

Possui modernas instalações, inteiramente informatizadas, com 11.500m2

de área construída, com 30 docas para recebimento/entrega independentes.

Unidade voltada para o atendimento de pedidos prévios da equipe de vendas. Em

respeito às peculiaridades do mercado, procurando atender as muitas

especificações de cada cliente fez com que o Alfa & Cia Ltda desenvolvesse

estruturas de atendimento distintas, mas complementares.

A empresa tem acumulado alguns títulos e prêmios ao longo de sua

trajetória, é hoje a 1º DEC a alcançar meta de 30% no mercado, a principal

distribuidora de perfumaria no Ceará, a maior distribuidora de higiene pessoal e

perfumaria do Norte/Nordeste, ocupa o 39º lugar de maior contribuinte de ICMS do

Estado do Ceará e 21º no Ranking Brasil de atacadista (Abad / Nielsen. Foi eleita a

melhor distribuidora do Brasil em 2005 pela ABAD, e a melhor distribuidora do

Nordeste em 2006 (Nielsen J&F), Além de deter 34% participação no mercado

cearense).

É classificada como uma empresa de grande porte possuindo um

faturamento anual de R$360.000.000 milhões e uma média de faturamento mensal

de R$36.000.000 milhões. O ativo total da empresa é de R$ 95.899.216,44 milhões

e o patrimônio líquido de R$ 30.734.651,22 milhões.

A empresa tem como política de vendas “atender as necessidades dos

clientes dia a dia”. Para isso tenta manter um bom relacionamento e dedicação às

necessidades dos clientes, vende somente a prazo e oferece prazo de pagamento

de 21 dias, através de condição em boleto. No ano de 2012 a empresa apresentou

43

um volume de vendas para pessoa física de R$ 50 milhões anual e para pessoa

jurídica um volume de vendas de R$ 300 milhões anual.

A Alfa & Cia Ltda. também considera importante o desenvolvimento de

seus colaboradores, pois disponibiliza recursos para que os mesmo façam cursos,

participem de palestras, entre outros. No intuito não só de beneficio para a

organização, mas também para o colaborador.

São estipuladas metas para os setores, dentre elas destaca-se a

inadimplência, pois se o setor atinge o percentual estipulado os colaboradores

ganham um prêmio em dinheiro para ser dividido entre eles.

5.2 Análise de risco de crédito e cobrança da empresa

Na sua estrutura física, a empresa possui um setor específico para

análise de risco de crédito dos clientes, não há terceirização de qualquer parte do

processo e todos os funcionários, do setor, concluíram o nível superior ocupando,

atualmente, cargos de assistentes de cobrança. O processo de análise de risco de

crédito é feito totalmente com base na avaliação da ficha cadastral preenchida pelo

cliente. Utilizam-se como instrumentos de apoio unicamente as consultas aos órgãos

de proteção ao crédito (SERASA) e órgãos fiscais como SEFAZ e Receita Federal,

além da utilização do feeling profissional para análise dos resultados.

Após a varredura nesses órgãos, o resultado é comunicado ao cliente,

seja confirmando a aprovação ou os motivos da reprovação. Não é feito uma

classificação das empresas com base no “C” do crédito, nem existe uma

estratificação dos clientes com base no risco baixo, médio ou alto de inadimplência.

Também não foi possível obter dados precisos sobre a classificação do porte das

empresas clientes, porém, informalmente, relatou-se que a maioria das vendas eram

realizadas para empresas de pequeno porte. O percentual de aprovação das

empresas é de 90% e o índice de inadimplência por clientes é de 3%, não

encontramos esse índice associado ao volume de vendas.

44

Segundo o entrevistado, a análise de crédito realizada pela Cia Alfa, além

da função de minimizar o risco de inadimplência, tem também como objetivo

identificar clientes com potencial de compra, para que o mesmo sempre esteja com

limite atualizado e disponível, bem como possibilita um acompanhamento do

devedor; monitorando a cada pedido de compra realizado, analisando dados como o

valor do pedido, o que tem a receber, os últimos pagamentos, entre outros, que se

constitui também como análise preventiva de uma futura inadimplência.

5.3 Processo de análise cadastral da empresa

Existem 15.000 clientes no cadastro da empresa Alfa e Cia Ltda, todos

localizados no Estado do Ceará. Desses, 3.000 são pessoas físicas e 12.000

pessoas jurídicas. A empresa utiliza somente o cadastro próprio e não há

compartilhamento de dados com outras empresas. São exigidos como documentos

para pessoa física a identidade, o CPF, o comprovante de residência e o

comprovante de renda. Para pessoa jurídica são exigidos o CNPJ e o contrato social

ou estatuto. Todos os dados coletados são organizados em uma planilha formando a

base cadastral dos clientes. Essa base de dados é atualizada uma vez por ano.

A empresa utiliza um modelo padrão de ficha cadastro (conforme o Anexo

2), bem como possui um processo de análise cadastral padronizado (demonstrado

pelo fluxograma constante no Anexo 3).

O primeiro contado da empresa com o cliente ocorre através de uma visita

realizada pelo consultor de venda. O mesmo se identifica como consultor de vendas

da empresa Alfa & Cia Ltda e solicita ao responsável algumas informações

necessárias para a análise cadastral. Tais informações são encaminhadas para seu

supervisor de venda, o qual enviará via e-mail para o setor de análise de crédito.

Por sua vez, o setor de análise de crédito ao receber o e-mail inicia o

processo de análise, quando se faz a consulta à Secretaria da Fazenda (SEFAZ) e a

Receita Federal, para verificar a situação cadastral do cliente. Se o mesmo estiver

na condição “não habilitado na SEFAZ ou inapto na Receita Federal”, o cadastro não

45

poderá ser concluído. As consultas realizadas nos sites da SEFAZ e Receita Federal

não geram ônus algum para a empresa, pois basta ter acesso a internet.

Outra Consulta prévia realizada é a do comportamento de pagamento dos

compromissos assumidos no mercado, utilizando para isso, ferramentas de

empresas do ramo do crédito, tais como a EQUIFAX que é uma empresa que

trabalha com decisão de crédito; Sistema de Proteção de Crédito (SPC) e (SERASA)

que é uma empresa de centralização do serviço de Bancos S.A. Nessas empresas

são analisadas restrições, como: utilização de cheque sem fundo, pendência

financeira, protesto, ações e comportamento de pagamentos com fornecedores.

Além destas informações, quando o cliente já tem algum histórico de compra na

empresa, também pode ser analisado outros fatores, como média de compra, nível

de compra, atrasos, entre outros.

Se houver alguma irregularidade em uma das consultas realizadas nestes

sites acima, logo será encaminhado um e-mail para os supervisores informando por

qual motivo a empresa não está sendo aprovada. Assim o mesmo informará para o

seu consultor de vendas para que ele faça uma nova visita ao cliente e repasse a

informação detalhada sobre o motivo da reprovação.

O cliente, geralmente, quer saber o motivo da sua reprovação, pois em

alguns casos ainda não tem conhecimento que possui restrições cadastrais, e logo

procura resolver os problemas, revertendo a sua situação.

Se na análise cadastral a empresa for aprovada, dando continuidade ao

processo, o cliente receberá uma ligação de confirmação dos dados. Desde o

primeiro momento o analista fica acompanhando o seu comportamento e procura

obter mais informações sobre o mesmo. Identifica se o telefone é público, fixo e ou

comercial, se o endereço do comércio é o mesmo que está cadastrado na Receita

Federal e na SEFAZ, se o cliente tem mais algum telefone ou celular para incluir no

cadastro, entre outros.

46

Logo, quando a confirmação cadastral for aprovada, será encaminhado

um e-mail para os supervisores informando que o cadastro foi concluído e liberado e

o mesmo comunicará ao seu consultor de vendas.

Vale salientar que, mesmo tendo a opção na ficha cadastral da Alfa & Cia

Ltda, o campo de referência (comercial e bancária) não tem seu preenchimento

obrigatório, pois todos os campos obrigatórios estão marcados com um símbolo de

asterisco (*). Há a alternativa de não solicitar informações de instituições bancárias e

comerciais dos clientes, optando assim, por adquirir informações só através de sites,

como SEFAZ, Receita Federal, EQUIFAX, SPC, SERASA e por telefone com o

próprio cliente ou responsável pela empresa, podendo então confrontar informações

e tomar sua decisão. É política da Alfa & Cia Ltda não fornecer informações de seus

clientes quando assim solicitada, por sigilo de seus clientes e ética da empresa.

47

6 ANÁLISE DO ESTUDO DE CASO

Após coleta dos dados através do formulário previamente estruturado foi

feito uma análise criteriosa das respostas, gerando um conhecimento abrangente

sobre a empresa e dos seus processos de análise de risco de crédito e análise

cadastral, identificando suas potencialidades e fragilidades. De posse desses dessas

informações foi possível traçar um diagnóstico desses processos e sugerir algumas

intervenções para melhorar operacionalização da análise cadastral na referida

instituição em estudo.

O estudo permitiu diagnosticar que a Alfa & Cia Ltda. procura, dentro da

sua concepção, melhorar os processos, dando importância aos dois fatores citados

por Schrickel (2000): a busca de novas ferramentas disponíveis no mercado e o

capital humano investindo no conhecimento de seus colaboradores. Valer ressaltar

que se tratando de tecnologia, esta busca tem que ser contínua para que o analista

de crédito tenha informações rápidas e confiáveis.

Através da análise das informações constatou-se que a Alfa e Cia Ltda.

elabora uma análise de risco de crédito dos seus clientes de forma subjetiva, porém,

não segue as orientações com base nos “C” do crédito; não utiliza uma classificação

de clientes com base no “risco baixo”, “risco médio” ou “rico alto” de inadimplência. A

empresa também não faz registro de dados precisos sobre a classificação do porte

das empresas clientes, nem da classe de renda das pessoas físicas. A ausência

desses dados mostram que as analises não tem utilizado os instrumentos expostos

pela literatura para analisar um provável risco efetivo do cliente vir a não cumpri as

suas obrigações.

Quanto ao processo de análise cadastral da empresa estudada, constata-

se que não são feitas as devidas conferências e comprovações das informações

contidas na Ficha Cadastral do cliente, bem como dos documentos solicitados.

Ao contrário do que Leoni e Leoni (2006) citam sobre as comprovações

dos dados cadastrais, na Alfa & Cia Ltda a visita às empresas é realizada por

48

consultores de vendas, os quais não são capacitados para analisar dados cadastrais

e em alguns momentos deixam de solicitar os comprovantes necessários para

realização de uma boa análise, tais como contrato social, cartões de inscrições,

entre outros.

Ocorre também que dentre as informações coletadas nem todas são

utilizadas para análise e tomada de decisões. No momento que os dados são

coletados e não são trabalhados em informações ocorrem gastos que, se

mensurados, podem demonstrar prejuízos para empresa perceptíveis através do

tempo gasto pelos funcionários para confeccionar os cadastros e para coletar esses

dados, além dos gastos para guarda dos arquivos e do custo de oportunidade.

Segundo Silva (1988), as informações contidas na ficha cadastral são de

grande importância, haja vista que servem como um instrumento de auxílio aos

gestores, em análises e concessão de crédito.

Foi visto na revisão da literatura que algumas referências em geral, como

de fornecedores, clientes e instituições financeiras, se necessário, poderiam ser

solicitadas ao cliente e comprovadas por fax, telefone ou na própria empresa. Na

Ficha Cadastro da Alfa & Cia Ltda até existe um campo a ser preenchido, mas não é

obrigatório. Observa-se assim, que o preenchimento da ficha cadastral não é

realizado com o critério necessário, podendo prejudicar fortemente a análise futura,

visto que essa é a ferramenta primordial para a conclusão final do analista.

Vale salientar que um bom trabalho realizado na análise do cadastro e

crédito influência diretamente na cobrança, pois a tendência é cada vez mais reduzir

o nível de inadimplentes.

Quando às consultas dos sites EQUIFAX, SERASA e SPC, como são

empresas privadas que cobram pela prestação dos serviços de informações de

créditos, é importante que a mesma analise a relação entre custo e benefício, pois

se não houver esta análise a contratante poderá está adquirindo um recurso que não

seja adequado ou viável para sua necessidade.

49

CONSIDERAÇÕES FINAIS

Através do estudo de caso observou-se que a empresa Alfa & Cia Ltda.

ainda adota um processo de análise de risco de crédito bem simplificado e subjetivo.

A análise de crédito é realizada, basicamente, através da análise da ficha cadastral,

com foco predominantemente na idoneidade do cliente, que representa apenas um

dos pontos relacionados pelo método subjetivo conhecido na literatura com os “C” do

crédito - Caráter. A análise cadastral é realizada com base na ficha cadastral e

busca de registros desabonadores do cliente em apenas alguns cadastros

negativos, tais como SERASA, EQUIFAZ e SPC. Como foi descrito no capitulo 3, já

é possível na prática adotar outras pesquisas com o objetivo de minimizar o risco de

inadimplência dos clientes.

A literatura estudada demonstra, sem opiniões contrárias, que uma

eficiente análise do cadastro para a boa gestão de crédito pode contribuir

consideravelmente para que a empresa mantenha seus níveis de inadimplência

controláveis. Ao contrário, se houver falhas nestes processos a empresa poderá

aumentar sua inadimplência, o que prejudicará sua saúde financeira.

Quando Silva (1988) afirma que não há um modelo único de ficha

cadastral que seja o melhor para todas as empresas ou instituição financeira, que é

necessário que cada instituição desenvolva e adapte seu próprio modelo de acordo

com suas necessidades e características de seus clientes, observa-se que é um fato

comum nas organizações; sendo possível verificar as diferenças entre o modelo

proposto pelo autor e o utilizado pela empresa.

Dentro deste contexto de Silva (1988) pode ser observado que, não só os

modelos de cadastro ou a análise de crédito devam ser adaptados para o objetivo da

empresa, e sim todos os processos relacionados ao cadastro e análise de crédito.

Portanto, por estar alinhado com a literatura, isso não quer dizer que os

processos não possam sofrer melhorias, apesar dos mesmos estarem atingindo os

50

resultados esperado pela empresa, a manutenção destes torna-se muito importante

para o controle da inadimplência.

Embora o formulário de cadastro da empresa esteja alinhado com os