celg gtcelggt.com/uploads/editor/file/leitransparencia/contabil... · em regime de alocação de...

TRANSCRIPT

Página | 1

DEMONSTRAÇÕES FINANCEIRAS EM IFRS Exercício findo em 31 de dezembro de 2015

CELG GT CNPJ 07.779.299/0001-73

CAPITAL FECHADO

Página | 2

SUMÁRIO

SUMÁRIO

Mensagem da Administração ............................................................................. 4

Relatório da Administração .............................................................................. 5

1. Cenários Econômico e Regulatório ...................................................................................................... 6

2. Atividades CELG GT .............................................................................................................................. 8

2.1. Geração ........................................................................................................................................ 8

2.2. Transmissão ................................................................................................................................. 9

2.3. Outros Negócios ......................................................................................................................... 13

3. Gestão ................................................................................................................................................ 13

4. Investimentos ..................................................................................................................................... 13

5. Desempenho Econômico-Financeiro ................................................................................................. 14

Demonstrações Financeiras ............................................................................ 17

Balanços Patrimoniais ............................................................................................................................ 17

Demonstração dos Resultados ............................................................................................................... 18

Demonstração dos Resultados Abrangentes ......................................................................................... 19

Demonstração das Mutações do Patrimônio Líquido ............................................................................ 20

Demonstração dos Fluxos de Caixa – Método Direto ............................................................................ 21

Demonstração dos Valores Adicionados ................................................................................................ 22

Notas Explicativas às Demonstrações Financeiras ................................................. 23

1. Contexto Operacional ........................................................................................................................ 23

2. Apresentação das Demonstrações Financeiras .................................................................................. 24

3. Principais Práticas Contábeis.............................................................................................................. 25

4. Caixa e Equivalentes de Caixa ............................................................................................................ 30

5. Contas a Receber ................................................................................................................................ 30

6. Créditos Fiscais ................................................................................................................................... 32

7. Outros Devedores .............................................................................................................................. 33

8. Tributos Diferidos ............................................................................................................................... 34

9. Investimentos ..................................................................................................................................... 35

10. Imobilizado ....................................................................................................................................... 37

11. Intangível .......................................................................................................................................... 39

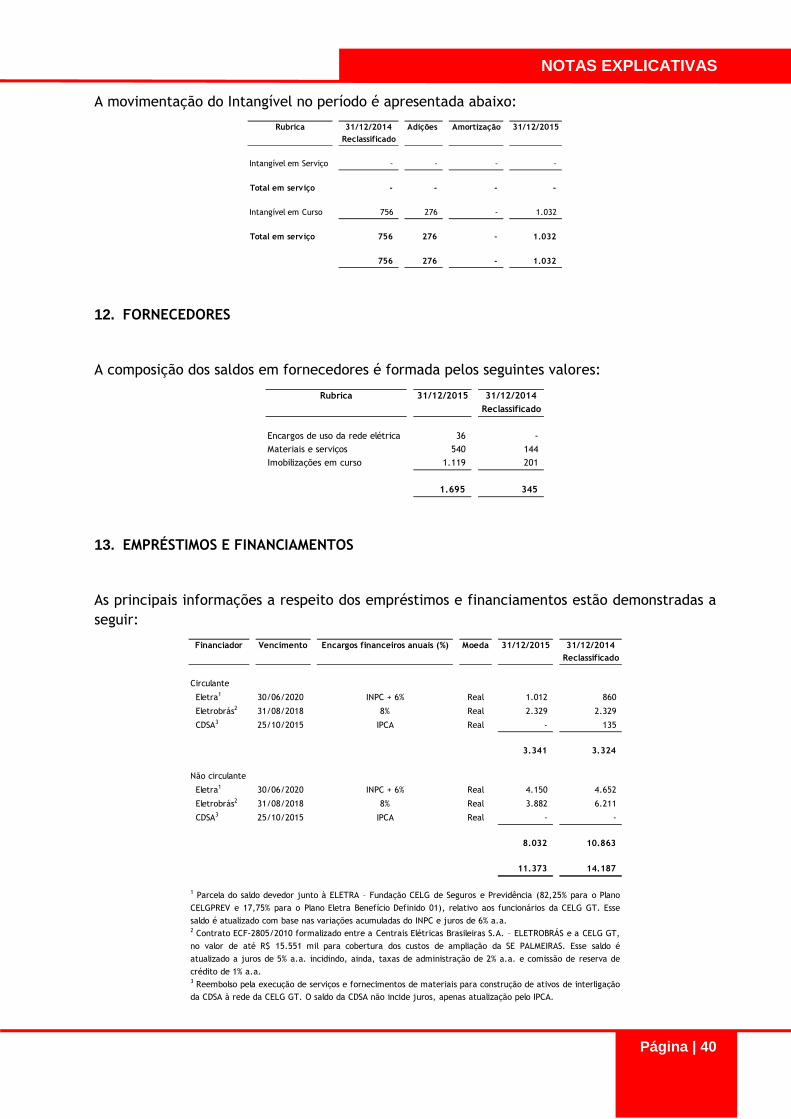

12. Fornecedores .................................................................................................................................... 40

Página | 3

SUMÁRIO

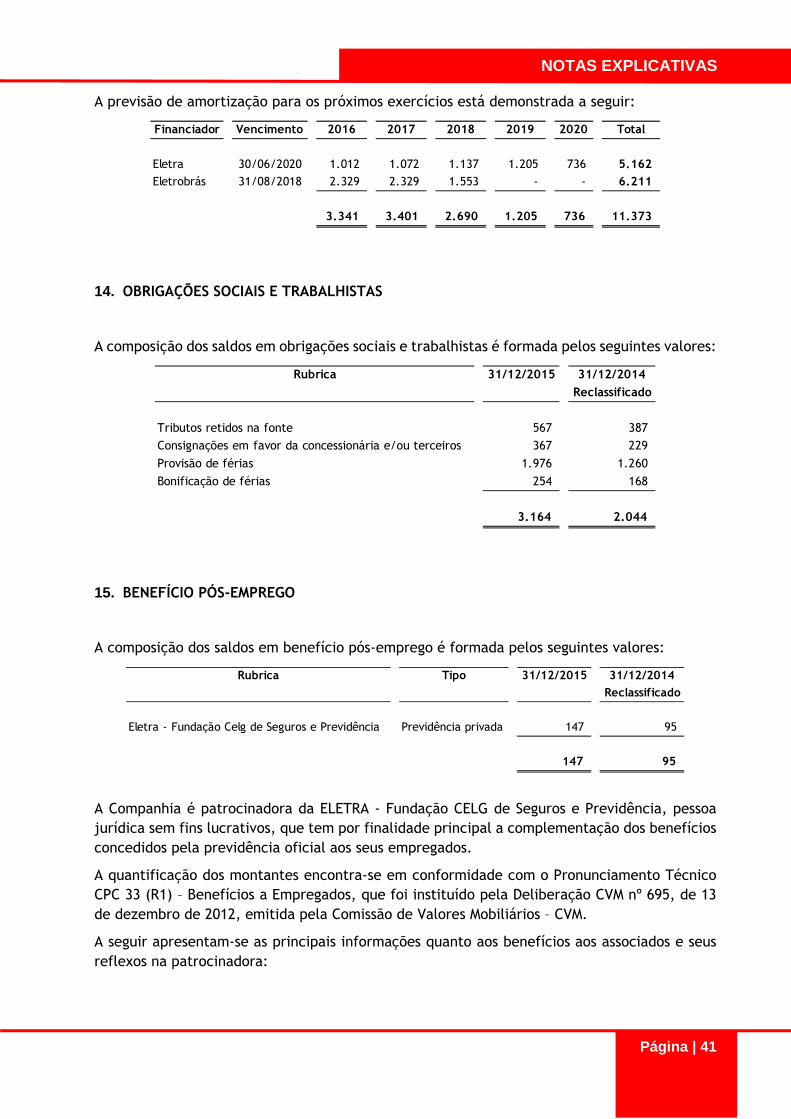

13. Empréstimos e Financiamentos ....................................................................................................... 40

14. Obrigações Sociais e Trabalhistas .................................................................................................... 41

15. Benefício Pós-Emprego .................................................................................................................... 41

16. Tributos ............................................................................................................................................ 43

17. Encargos Setoriais ............................................................................................................................ 43

18. Outros Credores ............................................................................................................................... 44

19. Provisão para Litígios........................................................................................................................ 44

20. Transações com Partes Relacionadas .............................................................................................. 45

21. Patrimônio Líquido ........................................................................................................................... 46

22. Receita Operacional Líquida ............................................................................................................. 46

23. Custos e Despesas Operacionais ...................................................................................................... 48

24. Resultado Financeiro ........................................................................................................................ 49

25. Outros Resultados Operacionais ...................................................................................................... 50

26. Imposto de Renda e Contribuição Social ......................................................................................... 50

27. Demonstração do Resultado por Atividade ..................................................................................... 52

28. Fluxo de Caixa das Atividades Operacionais (Método Indireto) ...................................................... 52

29. Distribuição do Valor Adicionado ..................................................................................................... 54

30. Seguros ............................................................................................................................................. 54

31. Instrumentos Financeiros ................................................................................................................. 54

32. Contratos de Comercialização de Energia Elétrica no Ambiente Regulado – CCEAR ...................... 55

33. Novo Manual de Contabilidade do Setor Elétrico – MCSE ............................................................... 56

34. Autorização de Emissão das Demonstrações Financeiras ............................................................... 59

Declaração de Concordância com as Demonstrações Financeiras .............................. 61

Parecer dos Auditores Independentes sobre as Demonstrações Financeiras ................ 62

Declaração de Concordância com o Parecer dos Auditores Independentes .................. 67

Página | 4

MENSAGEM DA ADMINISTRAÇÃO

MENSAGEM DA ADMINISTRAÇÃO

O ano de 2015 foi marcado por importantes desafios e conquistas para a CELG GT, em especial pelo aspecto da consolidação de nossa estratégia de expansão e estruturação da Companhia, tanto em termos de pessoal quanto de infraestrutura, mesmo diante da instabilidade vivenciada pelo setor elétrico, bem como pela economia e política nacional.

Dentre as conquistas, ressaltamos o progresso dos encaminhamentos dos projetos/investimentos assumidos corporativamente ou em sociedade, bem como o sucesso no Leilão de Geração, em que a CELG GT arrematou o Lote A – Usina de Rochedo, a qual foi construída, operada e mantida pela CELG GT desde a década de 50, possuindo assim um valor histórico para a Companhia. Ademais, arrematamos o Lote K no Leilão 001/2015, o que somente foi possível pelo preço viabilizado pelo fornecedor que, em conjunto com a estratégia e sinergia com nosso negócio, permitiu o deságio de 13,58%. Também arrematamos o Lote L no Leilão 005/2015, via Consórcio Firminópolis.

Esperamos em 2016 a homologação do Laudo de Avaliação para Indenização de RBSE e a definição dos critérios de recebimento. Isso será imprescindível para a realização de novos investimentos, e assim, permitir que a CELG GT mantenha o nível de participação nos Leilões de Transmissão e de Geração.

De outro lado, seguimos com os projetos de estruturação da CELG GT. Destaque para a área de Tecnologia da Informação, Centro de Operação, Recursos Humanos e construção de uma nova sede para a companhia.

Outrossim, submetemos, para apreciação e, em cumprimento às disposições legais e estatutárias, o Relatório da Administração, as Demonstrações Financeiras e Notas Explicativas, acompanhadas do Parecer dos Auditores Independentes da Celg Geração e Transmissão S.A. – CELG GT, referentes ao exercício social findo em 31 de dezembro de 2015.

Goiânia, 28 de março de 2016.

José Fernando Navarrete Pena

Diretor Presidente

Página | 5

RELATÓRIO DA ADMINISTRAÇÃO

RELATÓRIO DA ADMINISTRAÇÃO

A CELG GT atua nos segmentos de geração e transmissão de energia elétrica. A empresa foi criada a partir da desverticalização imposta ao setor elétrico. Inicialmente a Geração e a Transmissão integravam os negócios da Companhia Energética do Estado de Goiás – CELG, que contava também com o segmento de Distribuição, cujas atividades iniciaram em agosto de 1955.

A CELG Geração e Transmissão S.A. – CELG GT (“Companhia”) é uma sociedade anônima de capital fechado, subsidiária integral da Companhia CELG de Participações (“CELGPAR”). Foi constituída em 15 de dezembro de 2005 com início das suas operações a partir de 1º de setembro de 2006, como resultado do processo de desmembramento das atividades da Companhia Energética de Goiás – CELG, determinado pelo Governo Federal conforme Lei nº 10.848, de 15 de março de 2004.

Atualmente, a CELG GT possui participação em duas Sociedades na área de Geração (Energética Corumbá III e Energética Fazenda Velha), além de participar de mais de 20 projetos de usinas e PCHs em andamento. Participa, ainda, de três sociedades no segmento de Transmissão (Vale do São Bartolomeu, Pantanal e Lago Azul), além da SPE Firminópolis, constituída em 2016. Consta a seguir a estrutura societária da CELG GT em dezembro/2015:

Em 2015 a CELG GT participou do Leilão de Geração nº 12/2015, para contratação de Concessão em regime de alocação de cotas de garantia física de energia e potência, nos termos da Lei nº 12.783/2013, alterada pela Medida Provisória nº 688/2015, arrematando o Lote A – Usina Rochedo. A Usina Rochedo foi construída e operada pela CELG desde a década de 50, possui potência instalada de 4 MW, cuja RAG proposta foi de R$ 5,006 milhões.

A CELG GT participou também do Leilão de Transmissão nº 01/2015, vencendo o Lote K, composto por uma Subestação de 500kV, compensador estático, em Luziânia, Estado de Goiás, cujo valor de investimento estimado pela ANEEL é de R$ 128 milhões, com previsão para entrada em operação em novembro de 2018, cuja RAP (Receita Anual Permitida) ofertada foi de R$ 17,849 milhões.

Página | 6

RELATÓRIO DA ADMINISTRAÇÃO

Ainda em 2015, a CELG GT participou através do Consórcio Firminópolis, com participação de 49% do Leilão de Transmissão nº 005/2015, arrematando o Lote L, composto por uma Linha de Transmissão em 230kV de Trindade a Firminópolis. O investimento previsto pela ANEEL para o empreendimento é da ordem de R$ 40 milhões, com previsão para entrada em operação em março de 2019, cuja RAP ofertada foi de R$ 6,550 milhões.

1. CENÁRIOS ECONÔMICO E REGULATÓRIO

O cenário econômico no ano de 2015 foi bastante conturbado, tendo a economia brasileira apresentado resultados poucos satisfatórios. Por exemplo, o crescimento da atividade econômica mensurado pelo PIB sofreu retração de 3,8% em relação a 2014 como consequência da deterioração de inflação, juros, crédito, renda e emprego, fiscal e política ao longo do ano.

O índice oficial da inflação demonstrou resiliência durante todo o ano de 2015, fechando em 10,67% e descumprindo com a meta estabelecida pelo Conselho Monetário Nacional. Aponta-se como fatores que influenciaram esta trajetória da inflação, de ordem interna, os preços administrados, entre os quais energia e petróleo, que foram flexibilizados para expressar maior realismo econômico de seus preços. Os fatores externos, em decorrência do fortalecimento do dólar e a recorrente sinalização de aumento da taxa de juros pelo FED, com a posterior elevação da taxa básica para 0,5%, afetaram a desvalorização do real que, por sua vez, impacta pressionando a inflação.

Diante desta perspectiva de inflação, a execução de política monetária ao longo de 2015 foi de aumentar gradualmente a taxa de juros SELIC, sendo o último registro do COPOM igual ao percentual de 14,15%, sendo que o propósito dos aumentos foi no sentido de arrefecer a pressão inflacionária.

Como efeitos deste aumento da taxa básica de juros da economia, as operações de crédito tornaram-se mais onerosas em decorrência da migração de recursos financeiros para os títulos da dívida pública. Por conseguinte, o nível de investimento e consumo sofreram retração e afetaram o nível de atividade econômica que por sua vez, registra aumento na taxa de desemprego em 6,8%.

Quanto ao comportamento de Bancos fomentadores do desenvolvimento, caso do BNDES, verifica-se que o custo básico para financiamentos subiu de 5% para 7%, tendo em vista a diretriz da equipe econômica em reduzir os subsídios do governo. Destarte, o Governo Federal comprime os projetos de financiamento em infraestrutura visando reequilibrar as contas públicas.

Em relação à performance das contas públicas, o seu desempenho pouco favorável está vinculado ao ritmo fraco de atividade econômica, redundando na consequente queda da arrecadação tributária, resultando no déficit primário de R$ 116,65 bilhões.

No aspecto regulatório notou-se determinadas intercorrências com impactos na CELG GT, tais como:

a. Variação no valor da CDE – Conta de Desenvolvimento Energético, a qual após a MP nº 579/2012 passou a exercer tanto a função existente, como também absorveu as funções da CCC – Conta de Consumo de Combustível e da RGR – Reserva Global de Reversão. A

Página | 7

RELATÓRIO DA ADMINISTRAÇÃO

referida rubrica que sofreria redução de 75% via MP nº 579/2012, passou por um aumento de mais de 1.000% a partir da competência julho/2015;

b. Impactos do GSF – Generation Scaling Factor no MRE – Mecanismo de Realocação de Energia, criado por meio do Decreto 2.655/1998 com o objetivo de promover, entre os agentes então envolvidos, o compartilhamento do risco hidrológico, o qual foi revertido em um primeiro momento por Liminares Judiciais concedidas à CELG GT.

A baixa hidrologia e a determinação do Poder Concedente, que descartou a possibilidade de racionamento, impôs ao Operador a necessidade de gerir e atender à demanda de energia com matriz existente. Para tanto, o ONS passou a realizar os despachos de geração termelétrica fora da ordem de mérito de custo, o que encareceu sobremaneira a energia e, como a maioria das geradoras que compõem o MRE produziram abaixo da garantia física, em parte pela falta de água e, em parte pela determinação do ONS, ficaram expostas à variação do custo de energia no Curto Prazo – PLD.

A necessidade de acionamento de Termoelétricas se arrasta desde 2012. Até 2014 os custos adicionais foram cobertos por empréstimos via CDE ou através de Empréstimos captados pela Câmara de Comercialização de Energia Elétrica – CCEE e ainda pelas Distribuidoras via Parcela A. Em 2015, o referido custo foi transferido para o consumidor final, o qual passou a pagar um valor adicional, via rubrica denominada “bandeira” que poderia se apresentar nas cores vermelha, amarela ou verde, o que foi também conhecido como “realismo tarifário”.

Ainda em decorrência dos efeitos da MP nº 579/2012, consta em processo de fiscalização para homologação, o Laudo de Avaliação dos Ativos de RBSE (ativos que entraram em operação antes de maio/2000), cujo valor será indenizado, porém ainda sem definição quanto ao prazo e critérios.

Outro item que constou da pauta regulatória de 2015 foi a discussão em relação às demais Instalações de Transmissão (DITs) que, conforme Audiência Pública nº 041/2015, propõe a transferência das DITs de concessionárias de transmissão para as distribuidoras nos próximos três anos. A CELG GT não deverá ser afetada por tal ocorrência. Porém, a referida transferência seria outro arranjo que, se efetivado, impactará negativamente no setor de transmissão, que demandará revisões de contratos e tarifas, sob pena de degradar ainda mais a condição de caixa das transmissoras, já comprometida pela redução das tarifas em decorrência da MP nº 579/2012.

Observou-se ainda alterações no Leilão de Contratação de Concessões de Usinas Hidrelétricas em Regime de Alocação de Cotas de Garantia Física e Potência, através da MP nº 688/2015, posteriormente convertida na Lei nº 13.203/2015, que tratou da repactuação do risco hidrológico de geração de energia elétrica e instituiu a bonificação pela outorga.

Ademais, os Leilões de Transmissão também sofreram alguns ajustes, em que o Regulador buscou melhorar a atratividade dos empreendimentos a partir da ampliação dos prazos para entrada de operação das instalações, com alteração dos parâmetros do custo de capital para fins de definição da Receita Anual Permitida. Tais providências ainda não se mostraram suficientes para atrair agentes investidores, restando evidente diante da falta de proposta para 63% dos lotes leiloados no ano de 2015.

Página | 8

RELATÓRIO DA ADMINISTRAÇÃO

2. ATIVIDADES CELG GT

2.1. GERAÇÃO

A CELG Geração e Transmissão, através da participação no Leilão 12/2015, continuará com a concessão da Usina de Rochedo até janeiro de 2046, conforme Contrato de Concessão nº 002/2016. Além disso, a empresa continua Prestando Serviços de Geração, Usina de São Domingos, em atendimento à Portaria nº 352/2013 emitida pelo Ministério das Minas e Energia.

A companhia detém 15% da energia gerada na UHE Corumbá III, que equivale a 14,2MW médios de Potência Instalada e, 20% da energia a ser gerada na PCH Energética Fazenda Velha, que equivale a 3,3 MW médios de Potência Instalada. Esta última deverá iniciar operação em março de 2016.

Segue tabela demonstrativa da Potência Instalada e Garantia Física por Geradora, bem como a respectiva participação da CELG GT:

Ademais, a companhia participa de 27 projetos de geração a partir de fonte hidrelétrica, das quais seis possuem Potência Instalada acima de 50MW e, 21 empreendimentos com Potência Instalada projetada abaixo de 50MW.

Consta a seguir quadro resumo dos projetos de geração hidroelétricas em estudo, com capacidade instalada prevista superior a 50MW, cujo investimento total estimado seria da ordem de R$ 2,47 bilhões:

UsinaPotência

Instalada

Garantia

Física

MW

Médios

Propriedade

Potência

Instalada

MW

Proporcional

Garantia

Física MW

Médios

Proporcional

Início de

Operação

Comercial

Vencimento

da Outorga

Integral e

Compartilhada16,0 10,2 16,0 10,2

Usina São Domingos* 12,0 7,2 100% 12,0 7,2 19/06/1990 *

Usina Rochedo 4,0 3,0 100% 4,0 3,0 18/04/1956 04/01/1946

Sociedade de Propósito

Específico 111,1 59,8 17,5 9,4

UHE Corumbá III 94,6 50,9 15% 14,2 7,6 24/10/2009 06/11/1936

PCH Fazenda Velha 16,5 8,9 20% 3,3 1,8 mar/16

Total 127,1 70,0 33,5 19,6

* Autorizada sem data pela Portaria MME nº 352/2013.

Usinas Rio Estado

Potência

Prevista

(MW)

Potência

Proporcional

Prevista

(MW)

Participação

CELG GT

São Domingos * TO 48 12 25%

Nova Roma * GO 45 11,25 25%

Paranã TO 90 22,5 25%

Foz do Atalaia * GO 42 10,5 25%

Arraias * TO 70 13,3 19%

Barra Do Palma* TO 85 16,15 19%

380 85,7

Paranã

Palma

TOTAL

QUADRO RESUMO DAS PARCERIAS EM NOVOS ATIVOS DE GERAÇÃO

ESTUDOS DE VIABILIDADE DE UHEs > 50MW

* Estudos em fase de reavaliação da Potência

Página | 9

RELATÓRIO DA ADMINISTRAÇÃO

A preços de dezembro de 2015, para empreender os projetos com capacidade instalada prevista inferior a 50MW, o investimento total estimado seria da ordem de R$ 2,17 bilhões, cujos projetos constam no quadro abaixo:

A CELG GT, motivada pelo acionista majoritário da CELGPAR, Estado de Goiás, através da Secretaria de Meio Ambiente, Recursos Hídricos, Infraestrutura, Cidades e Assuntos Metropolitanos – SECIMA, tem realizado estudos para exploração de energia solar no Estado de Goiás. Para tanto, os principais esforços estão concentrados na busca de viabilidade financeira para a implantação de uma primeira Usina Fotovoltáica, cuja localização visa aproveitar instalações de transformação já existente em subestação operada pela companhia.

2.2. TRANSMISSÃO

Ao encerrar o exercício de 2015, em decorrência do Contrato de Concessão n° 063/2001, a CELG GT detinha 725 km de Linhas de Transmissão situadas no Estado de Goiás, bem como

Usinas Rio EstadoPotência

(MW)

Potência

Proporcional

Prevista

(MW)

Participação

CELG GT

PCH Mota GO 26,0 2,6 9,90%

PCH Chapéu GO 27,0 2,7 9,90%

PCH Aloândia GO 19,0 1,9 9,90%

PCH Cachoeira do Meia Ponte GO 29,0 2,9 9,90%

PCH Meia Ponte GO 22,0 2,2 9,90%

PCH Campo Limpo GO 25,5 2,5 9,90%

PCH Sta. Rosa 2 GO 26,0 2,6 9,90%

UHE Érico B. Freitas Rio Claro GO 39,5 7,9 20%

UHE Salto Duran GO 39,5 7,9 20%

PCH Ari Franco GO 26,5 5,3 20%

PCH Pontas GO 18,0 3,6 20%

PCH Boa Vista GO/TO 5,1 1,5 30%

São Bartolomeu GO/TO 6,0 1,8 30%

Toco Preto GO/TO 6,0 1,8 30%

Mosquito GO/TO 6,4 1,9 30%

PCH Salto Piracanjuba GO 21,0 4,2 20%

PCH Caldeirão Rio Claro GO 9,5 0,9 9,90%

PCH Esmeril GO 14,2 1,4 9,90%

PCH Israelândia GO 11,5 1,1 9,90%

PCH T Campo GO 17,9 1,8 9,90%

PCH Matrinchã GO 23,0 2,3 9,90%

TOTAL 418,6 60,8

Araguaia

Meia Ponte

Mosquito

QUADRO RESUMO DOS PROJETOS BASICOS COM ACEITE DA ANEEL < 50MW

Paranaíba

Página | 10

RELATÓRIO DA ADMINISTRAÇÃO

participa da construção de 326,50 km em outras quatro sociedades. Veja relação de tais linhas de transmissão no quadro abaixo:

Além das Linhas de Transmissão, neste segmento, a CELG GT opera e mantém 12 subestações, as quais possuem atualmente capacidade instalada de 2.358 MVA, conforme se vê abaixo:

Linha de Transmissão CircuitoTensão

(kV)

Extensão

(km)

Início

Operação

Comercial

Vencimento

da Outorga

Integral 725,04

LT Anhanguera – Carajás C-1 CD 230 16,53 31/12/2012 31/12/2042

LT Anhanguera – Carajás C-2 CD 230 16,49 31/12/2012 31/12/2042

LT Bandeirantes – Xavantes C-1 CD 230 35,80 01/04/1990 31/12/2042

LT Bandeirantes – Xavantes C-2 CD 230 15,80 01/04/1990 31/12/2042

LT Cachoeira Dourada – Anhanguera CD 230 194,70 26/02/1959 31/12/2042

LT Cachoeira Dourada – Planalto CD 230 85,00 26/02/1959 31/12/2042

LT Planalto – Anhanguera CD 230 113,00 26/02/1959 31/12/2042

LT Itumbiara – Paranaíba CS 230 11,00 02/03/1998 31/12/2042

LT Pirineus – Xavantes CS 230 15,80 01/07/1996 31/12/2042

LT Carajás - Palmeiras CS 230 66,10 01/07/1996 31/12/2042

LT Palmeiras – Firminópolis CS 230 47,50 01/07/1996 31/12/2042

LT Anhanguera - Goiânia Leste CS 230 12,40 30/09/1982 31/12/2042

LT Goiânia Leste – Xavantes CS 230 27,00 30/09/1982 31/12/2042

LT Barro Alto (Furnas) – Itapaci CS 230 67,80 02/05/1990 31/12/2042

LT Anhanguera – Bandeirantes C-1 CS 230 0,06 31/12/2042

LT Anhanguera – Bandeirantes C-2 CS 230 0,06 31/12/2042

Sociedade de Propósito Específico 326,50

VALE DO SÃO BARTOLOMEU

TRANSMISSORA DE ENERGIA S.A.

LT – Luziânia – Brasília Leste C1 e c2 500 134,00 dez/17 08/10/2043

LT – Samambaia – Brasília Sul C3 345 14,00 09/04/2016 08/10/2043

LT – Brasília Sul – Brasília Geral C3 230 13,50 09/04/2016 08/10/2043

PANTANAL TRANSMISSÃO S.A. CD 230 13,00 09/10/2015 08/10/2043

LAGO AZUL TRANSMISSÃO S.A. C2 230 69,00 14/10/2016 13/04/2044

CONSÓRCIO FIRMINÓPOLIS (SPE EM

CONSTITUIÇÃO)230 83,00 04/03/2019 2046

Total 1.051,54

Página | 11

RELATÓRIO DA ADMINISTRAÇÃO

Esta concessionária deverá, até 2018, implementar 7 (sete) projetos corporativos que envolvem reforços ou implantações de subestações, os quais representarão mais 1.906 MVA de Potência Instalada, tanto em atendimento ao Contrato de Concessão nº 63/2001 quanto ao Contrato de Concessão nº 04/2016. Ademais, a Companhia participa, em sociedade, da implantação de mais 1.020 MVA em termos de potência instalada conforme consta abaixo:

Subestação Município Tensão

Potência

Instalada

MVA

Integral 2.358,4

Águas Lindas Águas Lindas de Goiás 230/69 kV 100,0

Anhanguera Aparecida de Goiânia 230/138/69 kV 350,0

Cachoeira Dourada Cachoeira Dourada 230/138 kV 100,0

Carajás Goiânia 230/138 kV 450,0

Firminópolis Firminópolis 230/138 kV 150,0

Goiânia Leste Goiânia 230/13,8 kV 150,0

Itapaci Itapaci 230/69 kV 100,0

Palmeiras Palmeiras de Goiás 230/69 kV 100,0

Paranaíba Itumbiara 230/69 kV 100,0

Pirineus Anápolis 230/138 kV 225,0

Planalto Morrinhos 230/69 kV 83,4

Xavantes Goiânia 230/138 kV 450,0

POTÊNCIA INSTALADA - SUBESTAÇÕES OPERADAS E MANTIDAS

PELA CELG GT E EM SOCIEDADE

* Contrato de Concessão nº 063/2001 – ANEEL

REA Subestação

Potência

Instalada

(MVA)

Início

Operação

Comercial

Vencimento

da Outorga

Integral 1.906

SE Anhanguera

SE Palmeiras

SE Xavantes

SE Paranaíba

SE Anhanguera

SE Planalto

SE Firminópolis

3170/2011 SE Carajás 81 01/05/2016 31/12/2042

4417/2013 SE Goiânia Leste 50 01/01/2017 31/12/2042

SE Itapaci

SE Pirineus

3914/2013 SE Itapaci 50 30/07/2016 31/12/2042

Contrato de Concessão nº

04/2016SVC Luziânia 150/-300 20/11/2018 19/01/2046

Sociedade de Propósito

Específico1.020

Vale do São Bartolomeu

Transmissora de Energia S.A.SE Brasília 720 09/04/2016 08/10/2043

Pantanal Transmissão S.A. SE Campo Grande II 300 09/10/2015 08/10/2043

Total 2.926

31/12/2042

300 11/11/2017 31/12/2042 4891/2014

5444/2015 750 15/09/2017 31/12/2042

3217/2011 225 30/07/2016

Página | 12

RELATÓRIO DA ADMINISTRAÇÃO

Em razão dos novos Contratos de Concessão nº 003/2015 e nº 004/2016, e também das Resoluções Autorizativas decorrentes do Contrato de Concessão nº 063/2001, a Companhia deverá acrescentar à sua Receita Anual Permitida – RAP, mais R$ 46.667,84 mil, conforme consta no quadro abaixo:

Ademais, a CELG GT participa como acionista de quatro concessionárias de transmissão (SPEs), as quais possuem Receitas Anuais Permitidas definidas em contrato e, apenas para relativizar a participação da CELG GT em cada uma delas, segue quadro descritivo, ressaltando-se que o valor a ser efetivamente auferido pela Companhia ocorrerá em função da distribuição de dividendos:

Descrição Propriedade RAP (R$ Mil)

RAP

Proporcional

(R$ Mil)

Ano de

degrau da

RAP

Mês Base

Reajuste

Índice de

Correção

Integral 46.667,84 46.667,84

Contrato de Concessão

n°004/2016 - SE Luziânia -

Compensador Estático 500 kV

100,00% 17.849,00 17.849,00 2016 Julho IPCA

Contrato de Concessão

n°003/2015 - LT Itumbiara -

Paranaíba

100,00% 1.640,00 1.640,00 2015 Julho IPCA

Contrato de Concessão

n°063/2001 - Serviço Público

de Transmissão CELG GT

REA 4891/2014 100,00% 8.285,54 8.285,54 2017 Julho IPCA

REA 5444/2015 100,00% 12.250,71 12.250,71 2017 Julho IPCA

REA 3170/2011 100,00% 784,06 784,06 2016 Julho IPCA

REA 5484/2015 100,00% * * 2016 Julho IPCA

REA 4417/2013 100,00% 1.737,31 1.737,31 2017 Julho IPCA

REA 3217/2011 100,00% 3.026,21 3.026,21 2016 Julho IPCA

REA 3914/2013 100,00% 1.095,01 1.095,01 2016 Julho IPCA

*RAP a definir

Descrição Propriedade RAP (R$ Mil)

RAP

Proporcional

(R$ Mil)

Ano de

degrau

da RAP

Mês Base

Reajuste

Índice de

Correção

Sociedade de Propósito Específico

Contrato de Concessão n° 014/2013 -

LT Brasília Leste – Luziânia / Outros

(Vale do São Bartolomeu Transmissora

de Energia S.A.)

10,00% 27.400,00 2.740,00 2013 Julho IPCA

Contrato de Concessão n° 018/2013 -

SE Campo Grande II (Pantanal

Transmissão S.A.)

49,00% 4.258,00 2.086,42 2013 Julho IPCA

Contrato de Concessão n° 003/2014 -

LT Barro Alto - Itapaci (Lago Azul

Transmissão S.A.)

50,10% 3.050,00 1.528,05 2013 Julho IPCA

LT Trindade – Firminópolis (SPE em

constituição)49,00% 6.550,24 3.209,62 2015 Julho IPCA

Total 41.258,24 9.564,09

Página | 13

RELATÓRIO DA ADMINISTRAÇÃO

2.3. OUTROS NEGÓCIOS

A companhia vem administrando sua carteira de projetos existentes, e também prospectando novas oportunidades, tanto no que tange a diversificação de exploração de fontes de energia, como parcerias que viabilizem ganhos de produtividade e sinergia com as concessões detidas.

A CELG GT está mapeando e preparando os imóveis não vinculados à concessão, que não compuseram a base para indenização nem da geração e nem da transmissão, a fim de alienar e reverter os recursos à atividade operacional da Companhia.

3. GESTÃO

A CELG GT prima pela transparência e excelência na gestão de suas operações, bem como na profissionalização e indução do crescimento intelectual dos seus talentos, de forma a promover em conjunto com os demais recursos disponíveis, o crescimento e sustentabilidade da empresa.

A empresa vem implementando uma reestruturação organizacional, com vistas a alinhar o direcionamento estratégico da Companhia com o melhor desempenho e produtividade dos envolvidos em cada processo.

A Companhia está em fase de estruturação, tanto em termos de infraestrutura quanto de recursos humanos. Como parte deste processo foi realizado Concurso Público em 2014, tendo sido convocados 57 profissionais em 2015. Adicionalmente a outorgada está realizando investimentos em tecnologia da informação, telecomunicação e também na construção de nova sede.

Ressalta-se que a concessionária está em processo de estruturação de seu Centro de Operação da Transmissão (COT), responsável pela Operação, Controle e Supervisão centralizados das subestações da Rede Básica e usinas de propriedade da Outorgada A previsão para a entrada em Operação desse COT é 01/09/2016, e proporcionará maior eficiência na operação das subestações e usinas, permitindo uma maior observabilidade e controlabilidade do sistema.

4. INVESTIMENTOS

O Plano de Investimentos da CELG GT incorpora projetos já em carteira, conforme já indicados nos quadros resumos de parcerias em geração que, a título de exemplificação, se fossem implantados de imediato, corresponderiam a mais de R$ 4,6 bilhões, que proporcionalmente, para a CELG GT, representaria cerca de R$ 941 milhões. No entanto, não existe a possibilidade de implantação imediata de todos os projetos, eis que se encontram em fases distintas, inclusive de licenciamentos.

Em termos de Geração, encontra-se também em fase de evolução, estudos para implantação de usina fotovoltaica em instalações já existentes.

No que tange à transmissão, dado que o modelo prevê a expansão somente através de delegação do poder concedente, via concorrência (leilões), ou resoluções autorizativas, apresentamos

Página | 14

RELATÓRIO DA ADMINISTRAÇÃO

apenas os compromissos já assumidos. Veja abaixo tabela com previsão de investimentos no segmento de transmissão:

Além dos investimentos mencionados, a CELG GT deverá aportar nas Sociedades em que participa, cerca de R$ 20 milhões em decorrência dos compromissos já assumidos.

A CELG GT deverá captar cerca de 50% do valor total previstos para investimento, através de fontes disponíveis no mercado.

5. DESEMPENHO ECONÔMICO-FINANCEIRO

O desempenho econômico-financeiro da Companhia demonstra, através dos índices patrimoniais, que a empresa possui uma situação relativamente confortável, o que se deve principalmente aos aportes já realizados pelo acionista.

Por outro lado, fica patente que a receita definida para o Contrato de Concessão nº 063/2001, a partir da MP nº 579/2012 são insuficientes para que a empresa obtenha resultado satisfatório para a referida concessão. Em síntese, o fato de o Poder Concedente, através da Nota Técnica nº 383/2012-SER/ANEEL, ter excepcionalizado a concessionária na apuração de sua receita, considerando custos operacionais defasados (de 2010) e sem correlação com a estrutura necessária, já que a própria ANEEL havia autuado a concessionária por compartilhar infraestrutura, deixa explícito a falta de equilíbrio econômico-financeiro do referido contrato nas bases da formalização do Termo Aditivo.

Adicione-se à gravidade de tal desequilíbrio, que no exercício de 2015, já foi acrescida à receita de transmissão da concessionária mais de 110% de novas receitas, o que somente foi possível em decorrência dos investimentos realizados, cujos ativos entram em operação após a definição de receita na MP nº 579/2012.

REA ou Contrato de ConcessãoSubestações/Linhas de

Transmissão

Valor Investimento

Previsto

SE Anhanguera

SE Palmeiras

SE Xavantes

SE Paranaíba

SE Anhanguera

SE Planalto

SE Firminópolis

REA 3170/2011 SE Carajás 4.472.993,07

REA 4417/2013 SE Goiânia Leste 9.654.090,21

SE Itapaci

SE Pirineus

REA 3914/2013 SE Itapaci 5.188.137,11

Contrato de Concessão nº 004/2016 SVC Luziânia 87.788.393,08

Contrato de Concessão nº 003/2015 LT Itumbiara - Paranaíba 230kV 17.296.517,20

TOTAL 270.733.536,92

REA 4891/2014

REA 5444/2015

REA 3217/2011

48.446.978,00

79.285.014,03

18.601.414,22

Página | 15

RELATÓRIO DA ADMINISTRAÇÃO

Não obstante a empresa, nos próximos anos, aumentar consideravelmente suas receitas, em razão dos investimentos a realizar, e assim passar a ter novos indicadores de rentabilidade, será determinante o pleito de Revisão Tarifária Extraordinária junto ao Órgão Regulador, ANEEL, com vistas a reestabelecer o equilíbrio econômico-financeiro nos termos do aditivo do Contrato de Concessão nº 063/2001.

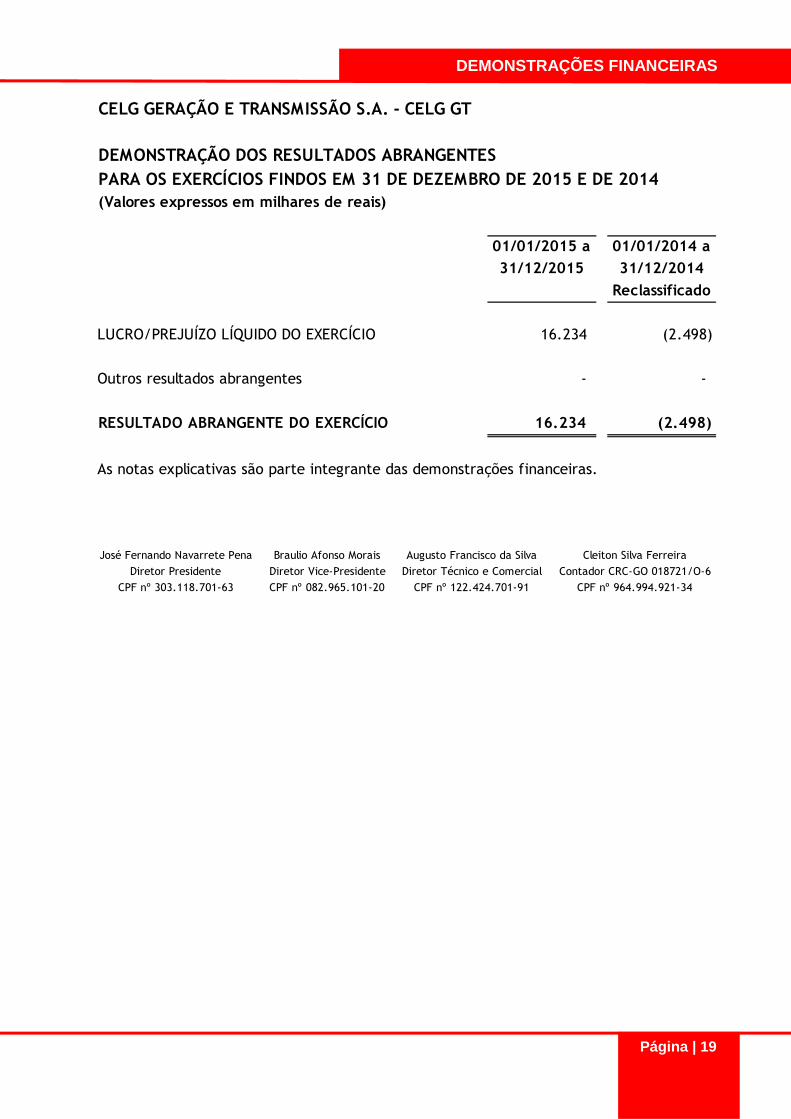

Em 2015, o lucro líquido foi de R$ 16,234 milhões, contra um prejuízo de R$ 2,498 milhões em 2014. A receita operacional líquida atingiu R$ 50,529 milhões, enquanto em 2014 situou-se em R$ 50,844 milhões.

As despesas operacionais totalizaram em 2015 R$ 20,173 milhões, 28% superiores em relação à 2014, destacando-se os custos com Pessoal, Administradores e Serviços de Terceiros que representaram 65%, 10% e 15%, respectivamente. A taxas regulamentares que tiveram um crescimento de 158% no ano, influenciado principalmente pela CDE, cuja variação foi de 1.035%. A rentabilidade do Patrimônio Líquido do exercício de 2015 foi de 4,3% contra -0,8% em 2014.

O EBITDA ou LAJIDA, lucro antes dos juros, impostos, depreciação e amortização foi de R$ 5,766 milhões negativo, inferior em 576% a 2014, que foi de R$ 853 mil negativos, conforme evolução demonstrada abaixo:

34.596 34.151

-1.607 -853

-5.766

2011 2012 2013 2014 2015

Mil

Re

ais

HISTÓRICO EBITDA

Página | 16

RELATÓRIO DA ADMINISTRAÇÃO

Por fim, seguem principais indicadores de desempenho ainda não citados:

AGRADECIMENTOS

Registramos nossos agradecimentos à acionista CELGPAR, ao Estado de Goiás, em especial aos funcionários, pela dedicação e empenho, bem como aos fornecedores, prestadores de serviços e demais agentes que direta ou indiretamente contribuíram para o cumprimento da missão da Outorgada.

INDICADORES 2015 2014

Liquidez Corrente 12,67 8,76

Liquidez Geral 2,65 2,42

Margem Líquida 0,32 -0,05

Margem Operacional -0,18 -0,10

Endividamento 0,39 0,47

Rentabilidade do Ativo 0,03 -0,01

Rentabilidade do Patrimônio Líquido 0,04 -0,01

Página | 17

DEMONSTRAÇÕES FINANCEIRAS

ATIVO 31/12/2015 31/12/2014 PASSIVO 31/12/2015 31/12/2014

Reclassificado Reclassificado

CIRCULANTE CIRCULANTE

Caixa e equivalentes de caixa 4 71.253 84.985 Fornecedores 12 1.695 345

Contas a receber 5 7.074 5.410 Empréstimos e financiamentos 13 3.341 3.324

Créditos fiscais 6 4.730 1.438 Obrigações sociais e trabalhistas 14 3.164 2.044

Depósitos judiciais e cauções - 146 Benefício pós-emprego 15 147 95

Estoques 2.212 4.128 Tributos 16 2.134 2.629

Empréstimos 7 49.110 - Encargos setoriais 17 4.973 1.924

Despesas pagas antecipadamente 172 174 Outros credores 18 622 8.375

Ativo financeiro 5 61.771 31.888

Outros devedores 7 7.346 35.918 Total do passivo circulante 16.076 18.736

Total do ativo circulante 203.668 164.087

NÃO CIRCULANTE NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO Empréstimos e financiamentos 13 8.032 10.863

Provisão para litígios 19 1.481 1.785

Depósitos judiciais e cauções 964 118 Tributos diferidos 8 261 3.050

Investimentos temporários 7 12.996 - Outros credores 18 120.718 113.273

Tributos diferidos 8 220 600

Ativo financeiro 5 169.405 191.297 Total do passivo não circulante 130.492 128.971

Outros devedores 7 1.271 1.271

184.856 193.286

PATRIMÔNIO LÍQUIDO

INVESTIMENTOS 9 103.937 69.501

IMOBILIZADO 10 30.738 32.906 Capital realizado 21 378.325 329.725

INTANGÍVEL 11 1.032 756 Prejuízos acumulados 21 (662) (16.896)

Total do ativo não circulante 320.563 296.449 Total do patrimônio líquido 377.663 312.829

TOTAL DO ATIVO 524.231 460.536 TOTAL DO PASSIVO 524.231 460.536

CELG GERAÇÃO E TRANSMISSÃO S.A. - CELG GT

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE 2014(Valores expressos em milhares de reais)

Notas Notas

As notas explicativas são parte integrante das demonstrações financeiras.

José Fernando Navarrete Pena Braulio Afonso Morais Augusto Francisco da Silva Cleiton Silva Ferreira

Diretor Presidente Diretor Vice-Presidente Diretor Técnico e Comercial Contador CRC-GO 018721/O-6

CPF nº 303.118.701-63 CPF nº 082.965.101-20 CPF nº 122.424.701-91 CPF nº 964.994.921-34

Página | 18

DEMONSTRAÇÕES FINANCEIRAS

01/01/2015 a

31/12/2015

01/01/2014 a

31/12/2014

Reclassificado

RECEITA OPERACIONAL LÍQUIDA 22 50.529 50.844

CUSTOS OPERACIONAIS 23 (39.407) (40.148)

LUCRO BRUTO 11.122 10.696

DESPESAS OPERACIONAIS 23 (20.173) (15.720)

RESULTADO OPERACIONAL ANTES DOS EFEITOS FINANCEIROS (9.051) (5.024)

RESULTADO FINANCEIRO 24 26.509 3.010

OUTROS RESULTADOS OPERACIONAIS 25 144 781

RESULTADO DA EQUIVALÊNCIA PATRIMONIAL 45 1.331

RESULTADO ANTES DO IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL 17.647 98

Contribuição social 26 (379) (690)

Imposto de renda 26 (1.034) (1.906)

(1.413) (2.596)

LUCRO/PREJUÍZO LÍQUIDO DO EXERCÍCIO 16.234 (2.498)

Lucro/Prejuízo por ações 0,049 (0,008)

CELG GERAÇÃO E TRANSMISSÃO S.A. - CELG GT

DEMONSTRAÇÃO DOS RESULTADOS

(Valores expressos em milhares de reais, exceto lucro/prejuízo por ações)

As notas explicativas são parte integrante das demonstrações financeiras.

Notas

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014

José Fernando Navarrete Pena Braulio Afonso Morais Augusto Francisco da Silva Cleiton Silva Ferreira

Diretor Presidente Diretor Vice-Presidente Diretor Técnico e Comercial Contador CRC-GO 018721/O-6

CPF nº 303.118.701-63 CPF nº 082.965.101-20 CPF nº 122.424.701-91 CPF nº 964.994.921-34

Página | 19

DEMONSTRAÇÕES FINANCEIRAS

CELG GERAÇÃO E TRANSMISSÃO S.A. - CELG GT

01/01/2015 a

31/12/2015

01/01/2014 a

31/12/2014

Reclassificado

LUCRO/PREJUÍZO LÍQUIDO DO EXERCÍCIO 16.234 (2.498)

Outros resultados abrangentes - -

RESULTADO ABRANGENTE DO EXERCÍCIO 16.234 (2.498)

As notas explicativas são parte integrante das demonstrações financeiras.

DEMONSTRAÇÃO DOS RESULTADOS ABRANGENTESPARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014(Valores expressos em milhares de reais)

José Fernando Navarrete Pena Braulio Afonso Morais Augusto Francisco da Silva Cleiton Silva Ferreira

Diretor Presidente Diretor Vice-Presidente Diretor Técnico e Comercial Contador CRC-GO 018721/O-6

CPF nº 303.118.701-63 CPF nº 082.965.101-20 CPF nº 122.424.701-91 CPF nº 964.994.921-34

Página | 20

DEMONSTRAÇÕES FINANCEIRAS

Capital Prejuízos Patrimônio

social acumulados Líquido

SALDOS EM 31 DE DEZEMBRO DE 2013 329.725 (14.398) 315.327

Prejuízo líquido do período - (2.498) (2.498)

SALDOS EM 31 DE DEZEMBRO DE 2014 (RECLASSIFICADO) 329.725 (16.896) 312.829

SALDOS EM 31 DE DEZEMBRO DE 2014 (RECLASSIFICADO) 329.725 (16.896) 312.829

Aporte de capital 48.600 - 48.600

Lucro líquido do exercício - 16.234 16.234

SALDOS EM 31 DE DEZEMBRO DE 2015 378.325 (662) 377.663

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

(Valores expressos em milhares de reais)

CELG GERAÇÃO E TRANSMISSÃO S.A. - CELG GT

As notas explicativas são parte integrante das demonstrações financeiras.

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014

José Fernando Navarrete Pena Braulio Afonso Morais Augusto Francisco da Silva Cleiton Silva Ferreira

Diretor Presidente Diretor Vice-Presidente Diretor Técnico e Comercial Contador CRC-GO 018721/O-6

CPF nº 303.118.701-63 CPF nº 082.965.101-20 CPF nº 122.424.701-91 CPF nº 964.994.921-34

Página | 21

DEMONSTRAÇÕES FINANCEIRAS

31/12/2015 31/12/2014

Reclassificado

FLUXO DE CAIXA PROVENIENTE DAS OPERAÇÕES

CAIXA GERADO PELAS OPERAÇÕES

Recebimentos de clientes e outros 54.019 51.619

Pagamentos a fornecedores (13.928) (11.185)

Pagamentos a empregados (29.281) (24.413)

Pagamentos de tributos e encargos setoriais (17.017) (8.767)

Outras despesas operacionais e administrativas (1.871) (1.262)

(8.078) 5.992

Rendimentos de aplicações financeiras 13.185 6.648

Receitas financeiras recebidas 12.635 4.871

Despesas financeiras pagas (839) (895)

Tributos sobre o lucro (5.564) (3.444)

RECURSOS LÍQUIDOS PROVENIENTES DAS ATIVIDADES OPERACIONAIS 11.339 13.172

FLUXO DE CAIXA PROVENIENTE DAS ATIVIDADES DE INVESTIMENTOS

Dividendos recebidos 461 1.197

Recebimento de indenização do ativo financeiro 25.122 28.263

Aquisição de imobilizado e ativo financeiro (6.954) (11.017)

Aquisição de investimentos societários (34.956) (10.039)

Outros (13.339) (4.354)

RECURSOS LÍQUIDOS PROVENIENTES DAS ATIVIDADES DE INVESTIMENTO (29.666) 4.050

FLUXO DE CAIXA PROVENIENTE DAS ATIVIDADES DE FINANCIAMENTO

Aporte de capital e AFAC 56.500 -

Empréstimos concedidos (48.600) -

Pagamento de serviço da dívida (3.305) (3.122)

RECURSOS LÍQUIDOS PROVENIENTES DAS ATIVIDADES DE FINANCIAMENTO 4.595 (3.122)

AUMENTO/REDUÇÃO NO CAIXA E EQUIVALENTES (13.732) 14.100

Caixa e equivalentes de caixa no início do período 84.985 70.885

Caixa e equivalentes de caixa no final do período 71.253 84.985

AUMENTO/REDUÇÃO NO CAIXA E EQUIVALENTES (13.732) 14.100

CELG GERAÇÃO E TRANSMISSÃO S.A. - CELG GT

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - MÉTODO DIRETOPARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014(Valores expressos em milhares de reais)

As notas explicativas são parte integrante das demonstrações financeiras.

José Fernando Navarrete Pena Braulio Afonso Morais Augusto Francisco da Silva Cleiton Silva Ferreira

Diretor Presidente Diretor Vice-Presidente Diretor Técnico e Comercial Contador CRC-GO 018721/O-6

CPF nº 303.118.701-63 CPF nº 082.965.101-20 CPF nº 122.424.701-91 CPF nº 964.994.921-34

Página | 22

DEMONSTRAÇÕES FINANCEIRAS

31/12/2015 31/12/2014

Reclassificado

1. RECEITAS

Receita operacional 56.288 46.004

Outras receitas - 688

Receita de construção de ativos próprios 12.514 13.404

Provisão/Reversão para créditos de liquidação duvidosa (21) 23

68.781 60.119

2. INSUMOS ADQUIRIDOS DE TERCEIROS

Materiais, energia, serviços de terceiros e outros (20.424) (25.848)

Perda/Recuperação de valores ativos (3.660) -

Outros custos operacionais (1.414) (2.393)

(25.498) (28.241)

3. VALOR ADICIONADO BRUTO (1 - 2) 43.283 31.878

4. RETENÇÕES

Depreciação e amortização (3.285) (3.463)

(3.285) (3.463)

5. VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3 - 4) 39.998 28.415

6. VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

Resultado de equivalência patrimonial 45 1.331

Receitas financeiras e variações monetárias ativas 29.119 15.861

Receita de dividendos e aluguéis 174 231

29.338 17.423

7. VALOR ADICIONADO TOTAL A DISTRIBUIR (5 + 6) 69.336 45.838

8. DISTRIBUIÇÃO DO VALOR ADICIONADO 69.336 45.838

8.1. Pessoal 24.743 20.786

8.2. Impostos, taxas e contribuições 26.585 14.714

8.3. Remuneração de capitais de terceiros 1.774 12.836

8.4. Remuneração de capitais próprios 16.234 (2.498)

CELG GERAÇÃO E TRANSMISSÃO S.A. - CELG GT

DEMONSTRAÇÃO DOS VALORES ADICIONADOSPARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014(Valores expressos em milhares de reais)

As notas explicativas são parte integrante das demonstrações financeiras.

José Fernando Navarrete Pena Braulio Afonso Morais Augusto Francisco da Silva Cleiton Silva Ferreira

Diretor Presidente Diretor Vice-Presidente Diretor Técnico e Comercial Contador CRC-GO 018721/O-6

CPF nº 303.118.701-63 CPF nº 082.965.101-20 CPF nº 122.424.701-91 CPF nº 964.994.921-34

Página | 23

NOTAS EXPLICATIVAS

CELG GERAÇÃO E TRANSMISSÃO S.A. – CELG GT

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E 31 DE DEZEMBRO DE 2014

(Valores expressos em milhares de reais)

1. CONTEXTO OPERACIONAL

A CELG Geração e Transmissão S.A. – CELG GT (“Companhia”) é uma sociedade anônima de capital fechado, subsidiária integral da Companhia CELG de Participações (“CELGPAR”), com sede na cidade de Goiânia, Estado de Goiás, Brasil, constituída em 15 de dezembro de 2005 com início das suas operações a partir de 1º de setembro de 2006, como resultado do processo de desmembramento das atividades da Companhia Energética de Goiás - CELG, determinado pelo Governo Federal conforme Lei nº 10.848, de 15 de março de 2004.

Objeto Social

A CELG GT está destinada à exploração técnica e comercial de instalações de geração e de transmissão que lhes foram outorgados pelo Poder Concedente, para isso poderá realizar estudos, elaborar projeções, pesquisar, planejar, construir e operar instalações de geração, transformação e transporte de energia elétrica, sendo tais atividades regulamentadas pela Agência Nacional de Energia Elétrica – ANEEL, vinculada ao Ministério de Minas e Energia – MME. Adicionalmente, a CELG GT está autorizada a participar de consórcios ou companhias, em conjunto com empresas privadas, com o objetivo de desenvolver atividades nas áreas de energia, observada a legislação aplicável.

A Companhia possui usinas hidrelétricas, linhas e subestações de transmissão pertencentes à rede básica do sistema brasileiro de geração e transmissão.

Concessões

A transferência das concessões de geração e transmissão de energia elétrica da Companhia Energética de Goiás para a CELG GT foi aprovada pela ANEEL através da Resolução Autorizativa nº 643 de 25 de julho de 2006.

A Companhia detém junto à ANEEL as seguintes concessões:

Geração Localidade Estado Contrato

Data da

concessão Vencimento

Capacidade

instalada

(MW)

Capacidade

utilizada

(MW)

Hidrelétricas:

São Domingos1 Rio São Domingos GO 62/2000 22/05/1981 24/05/2011 12,000 12,000

Mambaí2 Rio Corrente GO 62/2000 17/01/1973 07/07/2015 0,350 0,350

Mosquito3 Rio Mosquito GO 62/2000 25/08/2000 07/07/2015 0,360 0,360

Rochedo4 Rio Meia Ponte GO 02/2016 05/01/2016 05/01/2046 4,000 4,000

16,710 16,710

Página | 24

NOTAS EXPLICATIVAS

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

2.1. Bases de elaboração e apresentação

As Demonstrações Financeiras foram elaboradas e estão sendo apresentadas em conformidade às práticas contábeis adotadas no Brasil, as quais abrangem as disposições contidas na Lei das Sociedades por Ações, pronunciamentos, interpretações e orientações emitidas pelo Comitê de Pronunciamentos Contábeis – CPC e aprovadas pela Comissão de Valores Mobiliários – CVM. Conforme a legislação vigente, essas Demonstrações Financeiras apresentam a avaliação do investimento em empreendimento controlado em conjunto pelo método da equivalência patrimonial.

As Demonstrações Financeiras foram elaboradas com base no custo histórico, exceto quando informado de outra forma, como descrito nas práticas contábeis a seguir. O custo histórico usualmente é baseado no valor justo das contraprestações pagas em troca de ativos.

As Demonstrações Financeiras referentes ao período findo em 31 de dezembro de 2015 foram autorizadas pela Diretoria Executiva.

2 A CGH Mambaí foi extinta em função do seu alagamento para construção da PCH Mambaí II. Em função disso, é disponibilizado

energia pelo período integral de concessão obtido pela exploração da citada Pequena Central Hidrelétrica Mambaí II e de suas eventuais

prorrogações, no montante mensal de 203,792 MWh, como contraprestação ao bloco de energia que a CGH Mambaí I deixou de produzir

mensalmente a partir de sua efetiva paralisação. A forma de pagamento ocorre através da entrega dos montantes descritos acima na

Câmara de Comercialização de Energia Elétrica - CCEE.

1 Apesar da concessão estar vencida, a CELG GT continua operando a usina por autorização, conforme Portaria nº 352, de 10 de outubro

de 2013, do Ministério de Minas e Energia - MME. Em 14 de março de 2008, foi solicitada a renovação da concessão pela administração

da CELG GT, estando esta renovação em discussão administrativa junto ao MME, bem como na esfera judicial. O Ministério de Minas e

Energia – MME, por intermédio da Portaria nº 218, de 15 de maio de 2015, também determinou a promoção do leilão desta concessão,

sendo que a CELG GT conseguiu, por via judicial, retirá-la do certame. O Anexo I da Portaria nº 218 foi alterado pela Portaria nº 300, de

24 de junho de 2015, retirando a Usina de São Domingos da licitação.

3 A CGH Mosquito está paralisada e o sítio encontra-se em estudo para implantação do aproveitamento ótimo, em fase de licenciamento

ambiental. As Centrais de Geração Hidrelétrica estão dispensadas de concessão, permissão ou autorização, devendo apenas ser

comunicado ao órgão regulador o seu funcionamento para fins de registro.4 A concessão da Usina Rochedo findou-se em 07/07/2015. Contudo, a CELG GT continuou operando a usina por autorização, conforme

Portaria nº 254, de 11 de junho de 2015, do Ministério de Minas e Energia - MME, até a data de 04/01/2016. A partir de 05/01/2016

começou a vigorar o Contrato de concessão nº 02/2016, para prestação de serviço de geração de energia elétrica em regime de alocação

de cotas de garantia física de energia e potência, nos termos do art. 8º da Lei nº 12.783, de 11 de janeiro de 2013.

Transmissão Localidade

Contrato de

concessão

Data da

concessão Vencimento

Capacidade

instalada

(MVA/MVAr)

Subestações

Extensão

(km)

Linhas de

transmissão

Subestações e linhas:

Rede básica1 Goiás 63/2001 07/07/1995 05/12/2042 2.154 725

Rede básica2 Goiás / Minas Gerais 03/2015 06/03/2015 06/03/2045 - 11

Rede básica3 Goiás 04/2016 20/01/2016 20/01/2046 300 -

2.454 736

1 Concessão composta por 12 subestações de transmissão de 230 kV e 14 linhas de transmissão na tensão de 230 kV.2 Concessão composta pela LT 230 kV Itumbiara - Paranaíba - C2. Em fase pré-operacional.3 Concessão composta pela SE 500 kV Luziânia - Compensador Estático 500 kV - (-150/+300) Mvar. Em fase pré-operacional.

Página | 25

NOTAS EXPLICATIVAS

2.2. Moeda funcional e de apresentação

Essas Demonstrações Financeiras são apresentadas em Real, sendo esta a moeda funcional da Companhia. Todas as informações financeiras estão apresentadas em milhares de Reais, exceto quando indicado de outra forma.

2.3. Uso de estimativas, julgamentos e premissas

A preparação das Demonstrações Financeiras de acordo com as normas do CPC exige que a Administração faça julgamentos, estimativas e premissas que afetam a aplicação de políticas contábeis e os valores reportados de ativos, passivos, receitas e despesas. Os resultados reais podem divergir dessas estimativas.

Esses julgamentos, estimativas e premissas são revistos ao menos mensalmente e eventuais ajustes são reconhecidos no período em que estas são revisadas.

As principais estimativas relacionadas às Demonstrações Financeiras referem-se ao registro dos efeitos decorrentes de: análise do risco de crédito e de outros riscos para a determinação da necessidade de provisões, inclusive para contingências trabalhistas e transações realizadas no âmbito da Câmara de Comercialização de Energia Elétrica – CCEE.

2.4. Avaliação de Investimento em Joint Venture

O investimento em controlada em conjunto, objeto do Pronunciamento Técnico CPC 19 (R2) – Negócios em Conjunto, é avaliado pelo método da equivalência patrimonial no balanço individual da adquirente e apresentado pelo método da equivalência patrimonial nas demonstrações, tanto como parte das práticas contábeis brasileiras, quanto das normas internacionais de contabilidade, que admitem o uso da equivalência patrimonial alternativamente à consolidação proporcional, alternativa adotada pelo CPC a partir da versão revisada (R2) do Pronunciamento Técnico CPC 19, conforme determinado pela Interpretação Técnica ICPC 09 (R2).

Em 31 de dezembro de 2015 a participação nas controladas em conjunto se apresentava da seguinte forma:

3. PRINCIPAIS PRÁTICAS CONTÁBEIS

a. Caixa e equivalentes de caixa

A Companhia considera como caixa e equivalentes de caixa o montante em caixa, depósitos bancários e investimentos de curto prazo.

31/12/2015 31/12/2014

Reclassificado

Energética Corumbá III S.A. 31/12/2015 37,50 37,50

Pantanal Transmissão S.A. 31/12/2015 49,00 49,00

Lago Azul Transmissão S.A. 31/12/2015 50,10 50,10

Data base das

demonstrações

financeiras

Participação %

Controlada em conjunto

Página | 26

NOTAS EXPLICATIVAS

Para que um investimento seja qualificado como equivalente de caixa é preciso ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

b. Contas a receber

Representam os valores faturados aos concessionários do serviço público de distribuição de energia elétrica, de acordo com contratos realizados na Câmara de Comercialização de Energia Elétrica no Ambiente Regulado – CCEARs, cotas de garantia física de energia e potência, operações realizadas na Câmara de Comercialização de Energia Elétrica – CCEE e os valores a receber referentes aos serviços de construção, da receita financeira e dos serviços de operação e manutenção, bem como o valor do ativo indenizável da transmissão de energia elétrica.

O ativo indenizável registrado ao término da construção, refere-se à parcela estimada dos investimentos realizados e não amortizados até o final da concessão e ao qual a Companhia terá direito de receber caixa ou outro ativo financeiro ao término da vigência do contrato de concessão. Conforme definido nos contratos, a extinção da concessão determinará, de pleno direito, a reversão ao poder concedente dos bens vinculados ao serviço, procedendo-se os levantamentos e avaliações, bem como a determinação do montante da indenização devida à concessionária, observando os valores e as datas de sua incorporação ao sistema elétrico. A Companhia estimou o valor de indenização de seus ativos com base nos seus respectivos valores de livros, sendo este o montante que a Administração entende ser o mínimo garantido pela regulamentação em vigor. Considerando que a Administração monitora de maneira constante a regulamentação do setor, em caso de mudanças nesta regulamentação que por ventura alterem a estimativa sobre o valor de indenização dos ativos, os efeitos contábeis destas mudanças serão tratados de maneira prospectiva nas Demonstrações Financeiras. No entanto, a Administração reitera seu compromisso em continuar a defender os interesses dos acionistas da Companhia na realização destes ativos, visando a maximização do retorno sobre o capital investido na concessão, dentro dos limites legais.

c. Provisão para créditos de liquidação duvidosa

Em conformidade aos critérios de constituição que constam Nota Explicativa n° 5, a Administração resguarda um montante, considerado satisfatório, objetivando a cobertura de eventuais perdas na realização dos créditos a receber da Companhia.

d. Estoques

Os estoques são mensurados pelo menor valor entre o custo e o valor realizável líquido. O custo dos estoques é baseado no princípio do custo médio de aquisição e inclui gastos incorridos na aquisição de estoques, custos de produção e transformação e outros custos incorridos em trazê-los às suas localizações e condições existentes. Os materiais em estoque são classificados no ativo circulante e os destinados a obras são classificados no Ativo Imobilizado e Ativo Financeiro, não sendo depreciados ou amortizados.

e. Investimentos

As informações financeiras das controladas em conjunto e das coligadas são reconhecidas através do método de equivalência patrimonial. O investimento da Companhia inclui o ágio identificado na aquisição, líquido de quaisquer perdas acumuladas por redução ao valor recuperável.

Página | 27

NOTAS EXPLICATIVAS

f. Imobilizado

Os bens do Ativo Imobilizado são registrados ao custo de aquisição ou construção e deduzidos da depreciação e amortização acumulada.

A depreciação é calculada sobre os bens do ativo imobilizado em serviço, pelo método linear, tomando por base os saldos contábeis registrados nas respectivas Unidades de Cadastro – UC, como determina a Resolução Normativa ANEEL nº 422 de 7 de dezembro de 2010, às taxas constantes na tabela anexa à mesma Resolução, as quais refletem a vida útil estimada dos bens.

g. Intangível

Inclui os direitos que tenham por objeto bens incorpóreos destinados a manutenção da entidade ou exercidos com tal finalidade. Os ativos intangíveis serão amortizados caso sua vida útil possa ser razoavelmente estimada, caso contrário serão considerados de vida útil indefinida sendo sujeitos ao teste de recuperabilidade econômica.

h. Empréstimos e financiamentos

São atualizados pelas variações monetárias incorridas até a data do final do exercício, incluindo juros e demais encargos previstos contratualmente. A Companhia não possui operações em moeda estrangeira.

i. Plano de suplementação de aposentadoria e pensão

A CELG GT é patrocinadora da ELETRA – Fundação CELG de Seguros e Previdência. Os custos associados ao plano previdenciário são reconhecidos à medida que as contribuições são devidas, observando o regime de competência e a Deliberação CVM nº 695 de 13 de dezembro de 2012.

j. Imposto de renda e contribuição social

São calculados e provisionados com base nas alíquotas efetivas, vigentes na data de elaboração das Demonstrações Financeiras, de imposto de renda e contribuição social.

k. Resultado

O Resultado das operações é apurado em conformidade com o regime contábil de competência.

l. Estimativas

A preparação das informações financeiras requer que a Administração da Companhia se baseie em estimativas para o registro de certas transações que afetam os ativos e passivos, receitas e despesas da Companhia, bem como a divulgação de informações sobre dados das suas Demonstrações Financeiras. Os resultados finais dessas transações e informações, em sua efetiva realização nos exercícios subsequentes, podem diferir dessas estimativas.

As principais estimativas relacionadas às Demonstrações Financeiras referem-se ao registro dos efeitos decorrentes de:

– Provisão para créditos de liquidação duvidosa;

– Provisão para contingências;

– Transações realizadas no âmbito da Câmara de Comercialização de Energia Elétrica – CCEE.

Página | 28

NOTAS EXPLICATIVAS

m. Informações por segmento

Um segmento operacional é um componente da Companhia que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas, incluindo receitas e despesas relacionadas com transações com outros componentes da Companhia. Todos os resultados operacionais desses segmentos são revistos frequentemente pela Administração para decisões sobre os recursos a serem alocados ao segmento e para avaliação de seu desempenho, e para o qual informações financeiras individualizadas estão disponíveis.

Os resultados de segmentos que são reportados à Administração incluem itens diretamente atribuíveis, bem como aqueles que podem ser alocados em bases razoáveis. Os itens não alocados compreendem principalmente ativos corporativos (primariamente a sede da Companhia), despesas da sede e ativos e passivos de imposto de renda e contribuição social.

Os gastos de capital por segmento são os custos totais incorridos durante o exercício para a aquisição de ativo financeiro da concessão, ativo imobilizado, e ativos intangíveis não sendo ágio.

n. Demonstração dos Fluxos de Caixa

As informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das Demonstrações Financeiras uma base para avaliar a capacidade da entidade gerar caixa e equivalentes de caixa, assim como as necessidades da entidade de uso desses fluxos de caixa. As decisões econômicas que são tomadas pelos usuários exigem avaliação da capacidade em gerar caixa e equivalentes de caixa, bem como da época de sua ocorrência e do grau de certeza de sua geração.

A Demonstração dos Fluxos de Caixa, quando usada em conjunto com as demais Demonstrações Financeiras, proporciona informações que permitem que os usuários avaliem as mudanças nos ativos líquidos da entidade, sua estrutura financeira (inclusive sua liquidez e solvência), sua capacidade para mudar os montantes e a época de ocorrência dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades.

Segundo o CPC 03 (R2) – Demonstração dos Fluxos de Caixa, os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio (JSCP) recebidos e pagos devem ser apresentados separadamente. Cada um deles deve ser classificado de maneira consistente, de período a período, em decorrência de atividades operacionais, de investimento ou de financiamento.

O CPC encoraja fortemente as entidades a classificarem os juros, recebidos ou pagos, os dividendos e juros sobre o capital próprio recebidos como fluxos de caixa das atividades operacionais, e os dividendos e juros sobre o capital próprio pagos como fluxos de caixa das atividades de financiamento. Contudo, a CELG GT adotava alternativa diferente e, após revisão da Administração, ficou decidido que seguiríamos em parte o que preconiza o CPC. Por entendermos que a nova classificação abaixo tem uma representação mais adequada dos fluxos de caixa da Companhia, a CELG GT adotou desde o exercício anterior a seguinte opção:

Página | 29

NOTAS EXPLICATIVAS

o. Demonstração do Valor Adicionado

Essa demonstração tem por finalidade evidenciar a riqueza criada pela Companhia e sua distribuição durante determinado período e é apresentada pela Companhia, conforme requerido pela legislação societária brasileira, sendo parte suplementar as informações financeiras.

A DVA foi preparada com base em informações obtidas dos registros contábeis que servem de base de preparação das Demonstrações Financeiras e seguindo as disposições contidas no CPC 09 – Demonstração do Valor Adicionado. Em sua primeira parte apresenta a riqueza criada pela Companhia, representada pelas receitas (receita bruta das vendas, incluindo os tributos incidentes sobre a mesma, as outras receitas e os efeitos da provisão para créditos de liquidação duvidosa), pelos insumos adquiridos de terceiros (custo das vendas e aquisições de materiais, energia e serviços de terceiros, incluindo os tributos incluídos no momento da aquisição, os efeitos das perdas e recuperação de valores ativos, e a depreciação e amortização), e o valor adicionado recebido de terceiros (resultado da equivalência patrimonial, receitas financeiras e outras receitas). A segunda parte da DVA apresenta a distribuição da riqueza entre pessoal, impostos, taxas e contribuições, remuneração de capitais de terceiros e remuneração de capitais próprios.

p. Procedimentos de Consolidação

Os investimentos nas controladas são demonstrados ao custo e ajustados pelo método de equivalência patrimonial. O saldo do valor patrimonial dos investimentos nas controladas em conjunto permaneceram ajustados pela equivalência patrimonial nas Demonstrações Financeiras, incluindo a respectiva provisão para desvalorização do investimento nessas participações societárias, ou seja, os saldos patrimoniais e de resultado dessas controladas em conjunto não foram consolidados com a CELG GT nas Demonstrações Financeiras de 31 de dezembro de 2015 comparativamente à posição apresentada em 31 de dezembro de 2014.

Dessa forma, as informações individuais das controladas em conjunto não foram incorporadas ao processo de consolidação da CELG GT na data base de 31 de dezembro de 2015, visto que a CELG GT obedeceu a posição adotada pelo Comitê de Pronunciamentos Contábeis, no que concerne à não adoção da consolidação proporcional dos Investimentos Controlados em Conjunto, nos moldes da CPC 19 (R2) – Negócios em Conjunto.

Rubrica CPC CELG GTCELG GT

Nova opção

Juros pagosAtividades

operacionais

Atividades de

financiamento

Atividades

operacionais

Juros recebidosAtividades

operacionais

Atividades de

investimento

Atividades

operacionais

Dividendos pagosAtividades de

financiamento

Atividades de

financiamento

Atividades de

financiamento

Dividendos recebidosAtividades

operacionais

Atividades de

investimento

Atividades de

investimento

JSCP pagosAtividades de

financiamento

Atividades de

financiamento

Atividades de

financiamento

JSCP recebidosAtividades

operacionais

Atividades de

investimento

Atividades de

investimento

Página | 30

NOTAS EXPLICATIVAS

4. CAIXA E EQUIVALENTES DE CAIXA

A composição dos saldos em caixa e equivalentes é formada pelos seguintes valores:

5. CONTAS A RECEBER

A composição dos saldos em contas a receber é formada pelos seguintes valores:

A seguir, a composição do Contas a Receber:

Rubrica 31/12/2015 31/12/2014

Reclassificado

Contas bancárias à vista 95 43

Fundos de caixa 7 34

Equivalentes de caixa1 71.151 84.908

71.253 84.985

1 Aplicações financeiras na modalidade de Certificado de

Depósito Bancário - CDB com remuneração vinculada ao

CDI, e liquidez a partir de 30 dias.

Rubrica 31/12/2015 31/12/2014

Reclassificado

Suprimento1 400 1.858

Encargos de uso da rede elétrica2 6.418 3.724

Energia elétrica de curto prazo3 449 -

Perda estimadas em créditos de liquidação duvidosa - PCLD (193) (172)

7.074 5.410

1 Faturamento da energia comercializada através de leilão pela CELG GT e pelo regime de

cotas.2 Faturamento pelo uso da rede elétrica.3 Provisão de energia elétrica de curto prazo a ser liquidada pela Câmara de Comercialização

de Energia Elétrica – CCEE.

Página | 31

NOTAS EXPLICATIVAS

A Companhia constitui a provisão para créditos de liquidação duvidosa por meio de uma análise individual do saldo dos clientes, sendo considerado o histórico de inadimplência, negociações em andamento e existência de garantias reais. A provisão constituída é considerada suficiente para cobrir eventuais perdas na realização desses ativos.

O contrato de concessão de transmissão de energia está dentro dos critérios de aplicação da Interpretação Técnica 01 – ICPC 01 (R1). Os saldos dos ativos financeiros são como segue:

A Resolução Normativa ANEEL nº 589, de 10 de dezembro de 2013, definiu os critérios para cálculo do Valor Novo de Reposição (VNR) das instalações de transmissão não indenizadas, para fins de indenização. Os critérios de cálculo, para estes fins, utilizarão o Item 7 do Submódulo 9.1 dos Procedimentos de Regulação Tarifária – PRORET, tendo sido estabelecido que cada concessionária deveria contratar uma empresa credenciada junto à ANEEL para elaborar um

Rubrica 31/12/2014

Reclassificado

Suprimento 390 - 10 400 1.858

Encargos de uso da rede elétrica 6.073 79 266 6.418 3.724

Energia elétrica curto prazo 449 - - 449 -

Perda estimadas em créditos de

liquidação duvidosa - PCLD - - (193) (193) (172)

6.912 79 83 7.074 5.410

Saldos a

vencer

Vencidos

até 90 dias

Vencidos há

mais de 90 dias

31/12/2015

Rubrica 31/12/2015 31/12/2014

Reclassificado

Concessões de Transmissão:

Ativo financeiro - bens da concessão 231.176 223.185

Circulante 61.771 31.888

Ativo financeiro - bens reversíveis1 61.771 31.888

Não circulante 169.405 191.297

Ativo financeiro - bens reversíveis1 28.980 50.872

Ativo financeiro - concessões indenizáveis2 140.734 140.734

Ativo financeiro - concessões indenizadas3 73.638 73.638

( - ) Redução pelo valor da indenização3 (73.638) (73.638)

( - ) Obrigações especiais2 (309) (309)

3 Indenização sendo paga pela Centrais Elétricas Brasileiras S.A. - Eletrobrás,

conforme Lei nº 12.783, de 11 de janeiro de 2013 (Ver Nota Explicativa nº

7).

1 Bens Reversíveis dos Ativos de Transmissão que se encontram em curso.2 Concessões a serem indenizadas, referente a ativos considerados não

depreciados existentes em 31 de maio de 2000 (RBSE e RPC), das

concessionárias de transmissão de energia elétrica que optaram pela

prorrogação prevista na Lei nº 12.783/2013.

Página | 32

NOTAS EXPLICATIVAS

laudo de avaliação que contemplará estes ativos, com vistas a se obter o respectivo VNR, procedimento este efetuado pela CELG GT. O cronograma destes serviços informado a ANEEL previa a finalização em até 15 (quinze) meses contados a partir de 31 de dezembro de 2013, tendo sido solicitada a prorrogação deste prazo junto ao órgão regulador e obtida a respectiva anuência, sendo que a entrega ocorreu no dia 31 de julho de 2015. Tomando por base os valores avaliados, confirmou-se o entendimento da Administração acerca do respectivo banco de preços, que não apresentou descolamento relevante dos valores consignados na Contabilidade da CELG GT. Desta forma, os possíveis indicativos de impairment foram avaliados no decorrer dos trabalhos de avaliação, culminando com a apresentação e formalização do laudo junto ao órgão regulador. Desta forma, permanece a CELG GT no aguardo do processo de fiscalização do referido laudo por parte da ANEEL, para a definição dos valores de indenização destes ativos. Observa-se, por sua vez, que o teste de impairment destes ativos na data base de 31 de dezembro de 2014, comparando-se o valor contábil com o respectivo valor recuperável, fundamentado no valor em uso estimado pelos fluxos de caixa futuros, não indicou qualquer provisionamento para a redução ao valor recuperável destes ativos, o que veio a se confirmar no laudo entregue junto ao regulador.

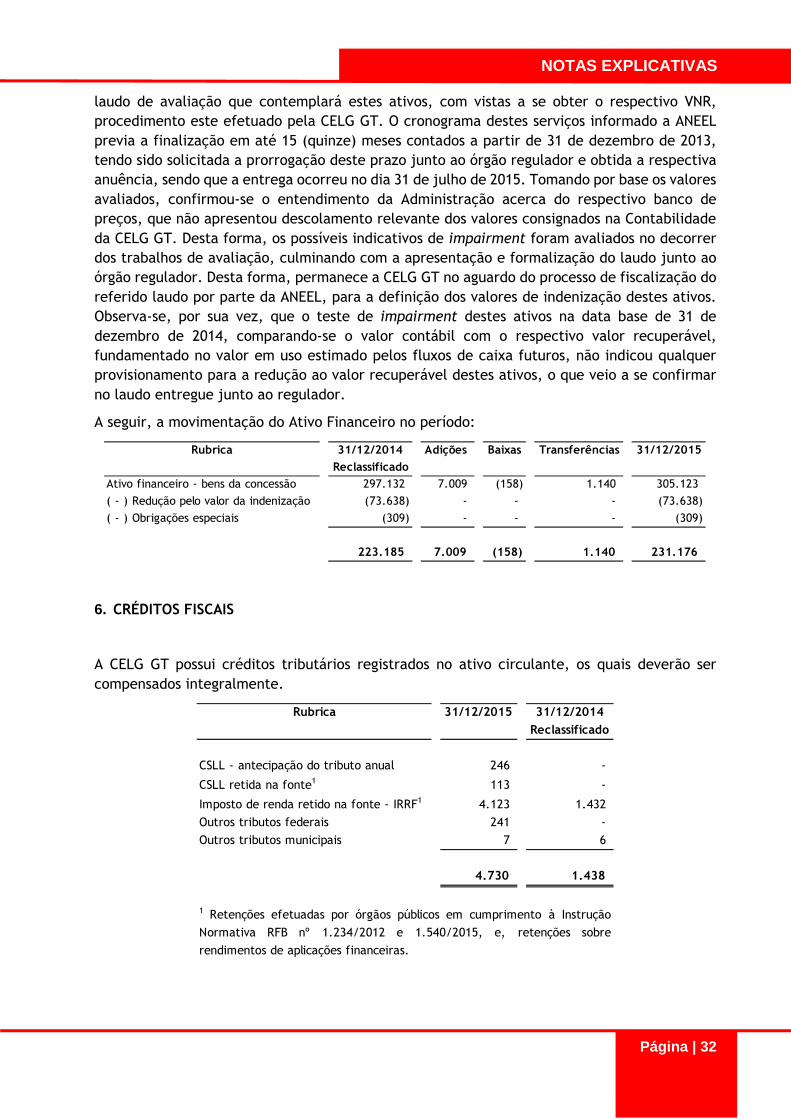

A seguir, a movimentação do Ativo Financeiro no período:

6. CRÉDITOS FISCAIS

A CELG GT possui créditos tributários registrados no ativo circulante, os quais deverão ser compensados integralmente.

Rubrica 31/12/2014 Adições Baixas Transferências 31/12/2015

Reclassificado

Ativo financeiro - bens da concessão 297.132 7.009 (158) 1.140 305.123

( - ) Redução pelo valor da indenização (73.638) - - - (73.638)

( - ) Obrigações especiais (309) - - - (309)

223.185 7.009 (158) 1.140 231.176

Rubrica 31/12/2015 31/12/2014

Reclassificado

CSLL - antecipação do tributo anual 246 -

CSLL retida na fonte1 113 -

Imposto de renda retido na fonte - IRRF1 4.123 1.432

Outros tributos federais 241 -

Outros tributos municipais 7 6

4.730 1.438

1 Retenções efetuadas por órgãos públicos em cumprimento à Instrução

Normativa RFB nº 1.234/2012 e 1.540/2015, e, retenções sobre

rendimentos de aplicações financeiras.

Página | 33

NOTAS EXPLICATIVAS

7. OUTROS DEVEDORES

A composição dos saldos em empréstimos, investimentos temporários e outros devedores, é formada pelos seguintes valores:

Rubrica 31/12/2015 31/12/2014

Reclassificado

Empréstimos

Circulante 49.110 -

Celg Distribuição S.A.3 49.110 -

Total de empréstimos 49.110 -

Investimentos temporários

Não circulante 12.996 -

Títulos e valores mobiliários 12.996 -

Total de investimentos temporários 12.996 -

Outros devedores

Circulante 7.346 35.918

Rendas a receber1 17 14

Indenização pela concessão a receber2 9.645 35.444

( - ) Provisão para redução ao valor recuperável2 (3.660) -

Dividendos a receber3 538 460

Outros3 e 4 806 -

Não circulante 1.271 1.271

Outros3 1.271 1.271

Total de outros devedores 8.617 37.189

1 Renda de aluguel de imóvel para a Usina Xavantes S.A., localizada ao lado da

Subestação Xavantes do acervo da CELG GT.2 Indenização dos ativos de transmissão (RBNI) atualizada com base nas variações

acumuladas do IPCA e juros de 5,59% a.a. paga mensalmente pela Centrais Elétricas

Brasileiras S.A. - ELETROBRÁS.3 Ver Nota Explicativa nº 20.4 Transação consignada em folha de pagamento com a Caixa de Auxílio Financeiro

dos Empregados da Celg - CACELG, empréstimo de materias para a Celg Distribuição

S.A. e outros.

Página | 34

NOTAS EXPLICATIVAS

Empréstimos

Em dezembro de 2015 através de contrato particular de mútuo financeiro a CELG GT pactuou com a empresa CELG Distribuição S.A., também subsidiária integral da CELGPAR, a concessão de financiamento para a quitação de encargos setoriais da mutuária CELG D.

Investimentos temporários

Os valores em investimentos temporários referem-se a títulos da dívida pública do tipo Tesouro Selic (LFT). As Letras Financeiras do Tesouro são títulos pós-fixados, cuja rentabilidade seguem a variação da taxa SELIC, a taxa de juros básica da economia. Sua remuneração é dada pela variação da taxa SELIC diária registrada entre a data de liquidação da compra e a data de vencimento do título, acrescida, se houver, de ágio ou deságio no momento da compra.

Outros devedores

O maior saldo de outros devedores refere-se ao valor que a Companhia está recebendo pela indenização dos ativos financeiros de transmissão, conforme MP nº 579/2012, convertida na Lei nº 12.783, de 11 de janeiro de 2013, deduzido da sua respectiva provisão para redução ao valor recuperável.

8. TRIBUTOS DIFERIDOS

A composição dos saldos em tributos diferidos é formada pelos seguintes valores:

Rubrica 31/12/2015 31/12/2014

Reclassificado

Ativo

Imposto de renda - diferenças temporárias 2.451 -

( - ) Limitação ao passivo fiscal diferido de mesma natureza (2.289)

Contribuição social - diferenças temporárias 858 -

( - ) Limitação ao passivo fiscal diferido de mesma natureza (800)

PIS diferido1 - 107

COFINS diferida1 - 493

220 600

Passivo

Imposto de renda - diferenças temporárias 162 2.157

Contribuição social - diferenças temporárias 58 776

PIS diferido2 7 21

COFINS diferida2 34 96

261 3.050

1 Tributos sobre provisão de recontabilização de CCEAR no âmbito da CCEE, conforme Despacho

ANEEL nº 1.276/2014.2 Tributos sobre provisão de energia elétrica de curto prazo a ser liquidada pela Câmara de

Comercialização de Energia Elétrica – CCEE.

Página | 35

NOTAS EXPLICATIVAS