carteira mensal de aÇÕes - …mkt.guideinvestimentos.com.br.s3.amazonaws.com/carteiras top...

TRANSCRIPT

www.guideinvestimentos.com.br 1

Carteira composta por 10 ações de empresas que tem como objetivo superar o desempenho do Ibovespa no longo prazo. Essa carteira visa a alocação de recursos em empresas sólidas, com bons fundamentos e alto potencial de retorno. A dinâmica de trocas acaba sendo mais estática.

METODOLOGIA

CARTEIRA MENSAL DE AÇÕES

Outubro 2018

www.guideinvestimentos.com.br

» Introdução Estamos a menos de uma semana do primeiro turno das eleições, o evento final de 2018. Afinal de contas, após a definição do cargo máximo da república no próximo dia 28 (no praticamente certo segundo turno) o ano terá terminado tanto para a política quanto para a economia, não haverá mais tempo para nada. Estaremos em compasso de espera quanto as medidas que o novo governo irá tomar. A grande mudança no cenário eleitoral, em relação ao nosso relatório anterior, foi o fato de que Fernando Haddad (PT) ter sido oficializado como o substituto de Lula, assumindo assim completamente as rédeas da campanha. Haddad decolou, saindo de menos de 10% das intenções de voto para 22%, assumindo o segundo lugar e se colocando como o polo oposto a Jair Bolsonaro (PSL), que tem 28% das intenções, segundo o Datafolha. Logo o cenário de segundo turno parece estar fechado, pelo menos é o que mostram os números colhidos a quase uma semana do primeiro turno. Ainda no Brasil, no campo econômico o destaque ficou com o Banco Central, que primeiro decidiu pela manutenção da taxa básica de juros, a Selic em 6,5%, porém já indicou que está próximo de iniciar um possível ciclo de alta já na próxima reunião (30/10). Tudo dependerá da continuidade (leia-se vitória de um candidato com vontade e força política) das reformas estruturais – como a reforma da previdência – para que o Banco Central defina a trajetória futura dos juros. Ainda falando da autoridade monetária, também foi divulgado o relatório trimestral de inflação, que trouxe as projeções do Banco Central para 2019, 2020 e 2021. Lá fora, o noticiário segue misto. Emergentes parecem estar numa situação melhor do que o último mês, com uma valorização generalizada dessas moedas. O bom desemprenho se deve a uma melhora do cenário para commodities, bem como o anúncio de medidas econômicas mais austeras na Turquia. Além do anúncio do aumento do regaste do FMI a Argentina. Os Estados Unidos continuam robustos, o dado de confiança do consumidor atingiu um de seus maiores patamares, surpreendendo as expectativas de mercado. Vale destacar a revisão do PIB do segundo trimestre, que cresceu 4,2% na taxa anualizada. Além das novas projeções dos membros do FED que acreditam que a taxa de juros irá subir menos do que o esperado pelo mercado.

Cenário Macroeconômico Victor Candido

www.guideinvestimentos.com.br

Em 2021, o juro seguiria em 3,375% ao ano, acima da taxa de juro de longo prazo do Fed, agora fixada em 3,0%. A respeito da taxa neutra ou de longo prazo, o Presidente do FED Jerome Powell comentou que esta se reduziu fortemente e tem se recuperado muito lentamente. O presidente do Fed aposta na continuidade dessa lenta recuperação. Sobre o fato de a Fed Funds Rate se estabilizar acima do seu nível considerado como neutro, Powell comentou que dependerá da evolução da economia e que existe muita incerteza num horizonte mais longo. Falando sobre incertezas, o grande gerador de ruído na economia americana continua sendo as medidas tarifárias contra a China, que subiram de nível. No dia 17 de setembro, Trump anunciou que faria uma nova rodada de tarifas com alíquotas de 10% sobre US$200 bilhões de importações de produtos chineses, com efeito já valendo a partir do último dia 24. E no início de 2019 a taxa subirá para 25%. Só essa medida já foi suficiente para os Estados Unidos taxarem pelo menos metade de tudo que importam dos chineses. Trump havia dito, também no dia 17, que caso os chineses retaliassem, como de fato fizeram, ele tarifaria a outra metade, como de fato está colocando em prática. A medida primeiramente afeta a taxa de crescimento da China pelos seus efeitos negativos nas exportações. Também não se descarta o repasse deste custo para o consumidor americano, o que poderá afetar negativamente o consumo de outros bens e serviços. Do ponto de vista das empresas, as maiores tarifas de importação poderão resultar em redução das margens, se não houver o repasse para o consumidor final. Ao mesmo tempo, a política protecionista tem causado alguns efeitos negativos nos projetos de investimentos corporativos como o seu adiamento e cancelamento. E como falado acima, o Fed em seus documentos tem destacado que a política de comércio exterior do governo representa um risco baixista para o seu cenário de crescimento.

Cenário Macroeconômico

• Juros nos Estados Unidos deve subir mais cinco vezes até 2020;

• Intensificação da guerra comercial Sino-Americana;

• Emergentes respiram no curto prazo.

CENÁRIO INTERNACIONAL

» Comentários... No último mês, o dólar permaneceu estável frente aos seus principais pares. Interrompendo o movimento de valorização que vinha a mais de cinco meses. Frente a emergentes, a moeda dos EUA deu certo alívio. Em relação às bolsas, vimos movimentos distintos: nos EUA, o índice S&P 500 subiu 0,43%; na Europa, o índice Stoxx 600 recuou 1,33%. A volatilidade recuou -5,75% no mês; e os juros de 10 anos nos EUA oscilaram e chegaram a ficar acima de 3,10%, porém, fecharam o mês ao redor de 3,06%. Vale notar: ao contrário do que foi visto ao longo de agosto, em setembro o apetite global por risco aumentou, trazendo grande alívio para economias emergentes. A economia dos Estados Unidos cresceu 4,2%, em taxa anualizada, na leitura final do PIB (Produto Interno Bruto) referente ao segundo trimestre, conforme dados do Departamento de Análise Econômica norte-americana publicada no último dia 27. O crescimento foi liderado por gastos do consumidor, exportações e gastos do governo. O resultado ficou em linha com as expectativas do mercado. Foi registrada uma aceleração frente ao primeiro trimestre, quando a maior economia do mundo cresceu 2,2%. O menor crescimento dos investimentos privados foi compensado por pequenas revisões para cima dos demais componentes. Dados dos mais diversos setores, também apontam para uma economia em ritmo forte. O último dado de confiança do consumidor, medido pelo conference board está próximo do nível mais elevado da série, ao redor dos 140 pontos. É verdade que este ritmo não se sustentará à frente, mas isto -- por ora -- não é motivo de preocupação. Como já tinha sido antecipado pelos investidores, o FOMC elevou a Fed Funds Rate para o intervalo entre 2,0%/2,25%. Além disso, manteve o seu cenário de que haverá nova alta do juro em dezembro. Para os próximos anos, as projeções dos diretores do Fed não se alteraram: mais 3 elevações em 2019 e uma alta final em 2020. A estabilidade nas projeções fez a curva de juros americana fechar um pouco ao longo de Setembro.

www.guideinvestimentos.com.br

Cenário Macroeconômico

No cenário emergente, um conjunto de drivers positivos, o preço das commodities teve um mês positivo e foi impulsionado por notícias sobre um novo pacote de subsídios e créditos a infraestrutura na China, bem como também a possibilidade da redução das tarifas de importação de commodities, de forma a minimizar os efeitos do “tarifaço” americano sobre as empresas chinesas. Além disso, Argentina e Turquia, as duas grandes luzes de alerta no painel da economia global, parece ter passado para luzes amarelas, pelo menos por enquanto. Turquia anunciou um pacote de austeridade fiscal, ainda tímido frente aos desequilíbrios orçamentários, porém indicando que pode fazer mais para por a casa em ordem, além de ter começado a subir a taxa de juros (mesmo com duras falas de Erdogan, contra esse tipo de política econômica). Os mercados viram esse aceno de forma muito positiva, ao longo do mês a lira turca se apreciou 7,40% e o prêmio de risco medido pelo CDS de cinco anos recuou 377 pontos, uma queda de 32%. Outro grande destaque foi o anúncio do aumento do pacote de resgate do FMI para a Argentina. O pacote inicial acordado em junho tinha um valor de US$50 bilhões e agora foi expandido para US$57,1 bilhões e com uma nova dinâmica. Pelo menos US$19 bilhões serão liberados até ao final de 2019. A situação na Argentina é crítica, a taxa básica de juros a Leliq está em 65%a.a, tamanha magnitude é uma tentativa de conter a desvalorização do peso que apenas em 2018 já se desvalorizou mais de 60%. Boa parte da dívida pública e privada do país é em moeda estrangeira, logo desvalorizações cambiais acentuadas criam um problema grave de crédito e confiança no país. Apenas em 2018 já saíram US$16,2 bilhões de dólares em capitais da Argentina. O novo empréstimo garante as necessidades de dólares pelo menos até 2020. Do ponto de vista de ajustes estruturais, o governo Macri se comprometeu a zerar o déficit primário já em 2019 e de fazer superávits em 2020. Um esforço fiscal de mais de 2% do PIB no curto prazo de uma economia já combalida. O ajuste vem tanto do lado da despesa quanto pela receita (um novo imposto sobre exportações foi criado). Os mercados estão, mais uma vez, dando o benefício da dúvida para a Argentina. Ao longo de setembro o prêmio de risco recuou 24%. Vale lembrar que a Argentina é um grande parceiro comercial brasileiro, principalmente no tocante ao setor automobilístico.

» E agora? O exterior tende a continuar misto para os países emergentes, apesar da melhor dinâmica vinda do preço das commodities; e o dólar deve manter um viés mais estável, dada a calmaria dos emergentes. Porém ainda existem problemas que podem emergir da tempestuosa guerra comercial Sino-Americana. É neste contexto, que também continuamos mais cautelosos em nossas perspectivas locais.

www.guideinvestimentos.com.br

Também aparentemente garantido no segundo turno, está o Deputado Jair Bolsonaro, que recebeu alta no último dia 29. Recuperado após a facada, ele está estagnado nas pesquisas, a pelo menos dois levantamentos Datafolha e Ibope. Apesar de ter um eleitorado bastante fiel (com 75% de convicção no voto segundo o Ibope), é difícil ampliar sua base. Sua rejeição é bastante elevada (46% - Datafolha 29/09). Além de ter que lidar com a rejeição, Bolsonaro ao longo de setembro foi do céu a relativo inferno nas simulações de segundo turno. No começo do mês ele perdia em todos os cenários, após a fatídica facada ele começou a ganhar terreno e chegou a vencer ou empatar com diversos candidatos, porém concomitantemente com a subida de Haddad, Bolsonaro começou a perder terreno no segundo turno, inclusive perdendo para Fernando Haddad na última simulação, segundo o Datafolha (28/09). Setembro ruim também tiveram Alckmin (PSDB), Marina (REDE) e Ciro (PDT), ambos estavam empatados tecnicamente no começo do mês (Datafolha de 10/09) no segundo lugar ao redor de 10% das intenções de voto. Ciro era o mais bem colocado com 13%. Ao final do mês Alckmin e Ciro continuam ali na vizinhança, com 10% e 11% respectivamente, Marina perdeu 6p.p e encerrou o mês com apenas 5% das intenções de voto. Um mês inteiro de campanha na TV e Rádio, tiveram efeito praticamente nulo sobre as intenções de voto do tucano Alckmin. Quem também encolheu foi o voto branco e nulo, que era de 15% (10/09) e caiu para 10%, indicando que os indecisos já estão tomando suas decisões. Fato é que olhando dinâmicas eleitorais anteriores, é bastante difícil projetar um segundo turno diferente do cenário Bolsonaro e Haddad. Tanto Ciro quanto Alckmin, possuem poucas chances de conseguirem tirar votos de Haddad e de Bolsonaro.

Cenário Macroeconômico

• Eleições dominam o debate econômico;

• Copom deve encerrar o ciclo de baixa;

• Banco Central vê juro de equilíbrio ao redor de 8% a.a.

» Comentários... Os mercados locais tiveram um setembro positivo, com alguma volatilidade gerada pelo ruído das pesquisas eleitorais. O preço dos ativos já parece ter começado a incorporar uma expectativa de segundo turno entre Bolsonaro (PSL) e Fernando Haddad (PT). Os mercados tiveram um setembro positivo, a bolsa subiu 3,48%, os juros mais longos (com vencimento em 2021) se reduziram 23 pontos para 9,58%. E o prêmio de risco brasileiro, medido pelo CDS de 5 anos recuou quase 13%, o que corresponde a uma redução de 39 pontos, para 263 pontos base. É bastante importante salientar que o mês positivo para os ativos de risco no Brasil, foi muito mais um reflexo das melhores condições financeiras ao redor do mundo, do que alguma mudança significativa no front doméstico. Em nosso modelo de câmbio, onde conseguimos dissociar o real em dois componentes, um que varia de acordo com os movimentos globais e o outro que embute as variáveis puramente domésticas, nos indicou que a apreciação é muito mais fruto de um movimento externo do que uma melhora interna. Historicamente fatores globais são muito mais importantes para a formação de preço da taxa de câmbio brasileira do que componentes domésticos. No campo político, que impacta em cheio as expectativas dos agentes econômicos, o grande destaque foi Fernando Haddad, assumindo de fato a campanha do PT, após o impedimento formal do ex-Presidente Lula. Em um espaço de menos de 30 dias, Haddad saiu da quinta/sexta colocação nas intenções de voto para o segundo lugar. Mesmo com a absorção dos votos que eram de Lula (mais de 30% das intenções), o desempenho de Haddad impressiona. Apenas para ilustrar, Haddad saiu de 9% no primeiro Datafolha (10/09) que apareceu como candidato de fato para 22% no último levantamento (28/09). Aparentemente o candidato da estrela vermelha está garantido no segundo turno.

CENÁRIO BRASIL

www.guideinvestimentos.com.br

Cenário Macroeconômico

Mesmo com a transferência completa dos votos de João Amoedo (3%), Henrique Meirelles (2%) e Álvaro Dias (2%), que são candidatos mais próximos de Alckmin no espectro ideológico e de propostas, o tucano não chegaria nem a 20% das intenções de voto. Ciro possui ainda menos espaço. Poderia conseguir alguma parcela do eleitorado de Marina e alguns órfãos do PT que votariam em Lula, mas não se identificam com Haddad. Também insuficiente para colocá-lo no segundo turno. Retornando a economia doméstica, o grande destaque continua sendo o campo monetário. Na última reunião do Copom, realizada no dia 19, o Banco Central decidiu por manter a Selic estável em 6,5%a.a. Essa pode ter sido a última reunião onde se decidiu pela estabilidade da taxa. O comitê decidiu por deixar a porta aberta e indicou que já pode iniciar um ciclo de alta já na próxima reunião. O comitê agora considera o equilíbrio de riscos assimétrico, ou seja, existem mais fatores que podem contribuir para o desancoramento da inflação, do que fatores que poderiam mantê-la na meta. É verdade que a economia enfrenta significativa capacidade ociosa e há incertezas sobre o fluxo de notícias domésticas, por isso o Copom reforça que a política monetária continuaria em terreno estimulativo, isto é, a Selic está abaixo da taxa natural (aquela suficiente para fazer a inflação convergir para a meta, dentro do horizonte relevante de política monetária). A depender do resultado eleitoral poderemos ver o Copom subindo 100 pontos base na Selic entre outubro e dezembro, deste ano ainda, em duas parcelas de 50 pontos base. Na última semana do mês foi divulgado o RTI – Relatório Trimestral de Inflação, é nele que o Banco Central divulga e discute as suas projeções das variáveis macroeconômicas mais relevantes para a condução da política monetária. A grande novidade foi que pela primeira vez foram divulgados os dados referentes a 2020 e 2021. O BC projeta um IPCA de 4,4% para 2018, 4,5% para 2019, e 4,2% para 2020, frente às metas de 4,5%, 4,25%, e 4% respectivamente. Neste cenário, a Selic permanece constante em 6,5% e câmbio a R$4,15 por dólar. Também foram feitas estimativas para mais três cenários, levando em conta os juros e taxa de câmbio estimada no relatório Focus. No primeiro, que leva as estimativas à risca, as estimativas para o IPCA são de 4,1% para este ano, 4% em 2019, 3,6% para 2020 e 3,8% em 2021.

O segundo, que tem a variação da taxa de câmbio do Focus, mas mantém o juros constante, projeta uma inflação de 4,1% para 2018 e para 2019, 4% em 2020, e 4,3% para 2021. Por fim, o terceiro cenário leva em conta o câmbio constante e a trajetória da Selic do Focus, e prevê que o IPCA deve fechar 2018 e 2019 com altas de 4,4%, 3,8% em 2020, e 3,7% em 2020. Para o BC, a taxa Selic que equilibra a economia e mantém a inflação na meta é de 8%a.a, o que é um nível baixo quando se olha o histórico de juros brasileiros. Como já salientado, a trajetória dos juros dependerá em grande parte do nível da taxa de câmbio e também da expectativa dos agentes econômicos para os próximos anos, sendo que este último componente é função direta do resultado das eleições. A vitória de um candidato comprometido e com real capacidade de implementar as reformas necessárias seria a única chance de reverter estruturalmente a dinâmica da economia brasileira. Porém, o cenário mais provável será de vitória de algum candidato que fará apenas reformas parciais (por vontade e restrição política da oposição).

www.guideinvestimentos.com.br

» Sobre a carteira recomendada: O mês de Setembro contou novamente com forte volatilidade para os ativos de risco. Por aqui, o cenário eleitoral (ainda repleto de incertezas, principalmente referente ao 2º turno) segue fazendo “preço” nos mercados domésticos. No exterior, o noticiário externo mais ameno beneficiou o fluxo de recursos para mercados emergentes (e consequentemente, impulsionando os ganhos do Ibovespa). Papéis ligados a commodities, e correlacionados com a queda do risco-país, tiveram uma performance mais positiva. A nossa carteira, que conta com um perfil mais defensivo e menos volátil, não conseguiu superar o desempenho do Ibovespa. Em Setembro, o destaque positivo foi a forte performance da IRBR, diante do quadro de volatilidade para Renda Variável. Na outra ponta, a queda mais forte de Iochpe Maxion pressionou o portfólio. Em suma, papéis com beta mais alavancados, e com menor liquidez, tiveram uma performance mais negativa neste último mês.

Para Outubro, optamos por não realizar trocas em nosso portfólio. De forma geral, seguimos – na carteira -- com exposição em nomes relacionados às empresas cíclicas, serviços financeiros, empresas exportadoras (que se beneficiam de um dólar mais forte), e players mais defensivos. Sobre os mercados, em nossa visão, o exterior tende a continuar desafiador para os países emergentes. Por aqui, o período eleitoral deve continuar a trazer volatilidade para os ativos de risco locais e as pesquisas eleitorais também devem continuar a fazer “preço” em Renda Variável. Afinal, Haddad tem avançado de forma expressiva nas intenções de votos,. Ou seja: aumentam as chances de termos um 2º turno polarizado. Vale notar: com a possibilidade da entrada de um governo reformista, os planos das reformas políticas/econômicas deverá ser retomado. Isto é algo que deve impulsionar os ganhos de Renda Variável. A bolsa brasileira segue em patamares atrativos para investimentos: (i) P/L de 10,5x vs 11,2x P/L de emergentes*; e (ii) negociada próxima dos 19 mil pontos em dólar.

Performance

Para Outubro

Peso Ticker Empresa Alteração

10% B3SA3 B3 =

10% CMIG4 Cemig =

10% GGBR4 Gerdau =

10% MYPK3 Iochpe Maxion =

10% IRBR3 IRB Brasil Re =

10% ITSA4 Itausa =

10% PCAR4 Pão de Açúcar =

10% PETR4 Petrobras =

10% SUZB3 Suzano =

10% TEND3 Tenda =

Peso Ticker Empresa Setembro Contribuição

10% IRBR3 IRB Brasil Re 11,79% 1,18%

10% PETR4 Petrobras 9,50% 0,95%

10% B3SA3 B3 8,36% 0,84%

10% GGBR4 Gerdau 7,17% 0,72%

10% PCAR4 Pão de Açúcar 7,15% 0,72%

10% ITSA4 Itausa 5,48% 0,55%

10% SUZB3 Suzano 1,63% 0,16%

10% CMIG4 Cemig -4,02% -0,40%

10% TEND3 Tenda -10,17% -1,02%

10% MYPK3 Iochpe Maxion -14,13% -1,41%

Mês 2018 12M Início

Carteira 2,3% 15,8% 37,5% 62,8%

Ibovespa 3,5% 3,8% 26,1% 54,0%

Diferença -1,2% 11,9% 11,4% 8,8%

Saiu Entrou

-- --

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

*MSCI Index Brazil e MSCI Emergentes

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

ago/15 fev/16 ago/16 fev/17 ago/17 fev/18 ago/18

Desempenho acumulado Desde o início (02/01/2014)

Carteira Top Picks IBOV

www.guideinvestimentos.com.br

B3 (B3SA3) A recomendação vislumbra os recentes números operacionais da B3, que já mostraram um volume mais forte no 1º semestre do ano, especialmente de ações (segmento Bovespa) e futuros (segmento BM&F). Acreditamos que o volume de negócios deverá continuar a crescer ao longo do 2S18. Isto, porque observamos que a estrutura de capital das empresas ainda contam com um passivo elevado, o que pode aumentar a procura por ofertas subsequentes (follow-ons) e IPO’s para equilibrar a relação de alavancagem financeira. Mais: a volatilidade recente (reflexo do cenário eleitoral incerto) também contribui para os ganhos da B3. Destacamos ainda o poder de diversificação da receita da B3, com fluxo bastante resiliente, com serviços completos de trading, clearing, liquidação, custódia e registro, e posicionamento dominante em derivativos, ações, câmbio, renda fixa e produtos de balcão. No longo prazo, acreditamos que a B3 continuará procurando por novas oportunidades de crescimento inorgânico na América Latina. A conclusão da combinação de negócios com a Cetip cria uma empresa vencedora no longo prazo. Além das sinergias a serem capturadas, a empresa deve continuar a ganhar eficiência operacional, e se beneficiar desse crescimento dos volumes. Em suma, a B3 possui alto potencial de crescimento, com risco menor com relação a maior concorrência.

Cemig (CMIG4) Sustentamos nossa recomendação: (i) programa de desinvestimento da Cia; (ii) melhora operacional dos últimos trimestres; e (iii) expectativa de desalavancagem financeira mais acelerada no 2S18. Além disso, vale destacar as últimas revisões tarifárias da Cemig, algo que deve contribuir para impulsionar a geração de caixa da companhia nos próximos trimestres. A desalavancagem financeira da Cemig segue como um dos principais driver para o papel. O objetivo da empresa é reduzir a relação entre dívida líquida e Ebitda - próximo de 3,5x (no 1T18) - para 2,5x no final de 2018. Caso efetivado seu plano de desinvestimento e renegociações de dívidas, a empresa deve destravar valor já que tem uma série de compromissos para honrar no curto prazo. A meta do plano de desinvestimentos era levantar de R$ 3 bilhões a R$ 3,5 bilhões com a venda de ativos até o final do ano, mas acreditamos que o programa de desinvestimento pode superar R$ 6 bilhões, incluindo a venda de participações na distribuidora da Light. A Cemig vem apresentando avanços em seu plano de desinvestimento, para reduzir seu endividamento, mantendo mais equilibrado com sua geração de caixa. Dentre a estratégia de desinvestimento da Cemig, ainda destacamos: (i) venda das ações da Light; e (ii) conclusão da venda da fatia da empresa na hidrelétrica de Santo Antônio, em negócio fechado com os chineses da SPIC.

Comentários e Recomendações

Ticker B3SA3

Preço Atual R$ 23,40

Volume Médio (R$ MM) 243

Dividend Yield 3,5%

Preço /Valor Patrimonial 1,9x

Preço / Lucro 17,9x

EV/Ebitda 12,9x

Dívida Líquida/Ebitda -0,9x

Ticker CMIG4

Preço Atual R$ 7,16

Volume Médio (R$ MM) 74

Dividend Yield 6,8%

Preço /Valor Patrimonial 0,6x

Preço / Lucro 5,5x

EV/Ebitda 5,5x

Dívida Líquida/Ebitda 3,5x

-20%

-10%

0%

10%

20%

30%

ago/17 nov/17 fev/18 mai/18

B3SA3

IBOV

-30%

-20%

-10%

0%

10%

20%

30%

ago/17 nov/17 fev/18 mai/18

CMIG4

IBOV

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

www.guideinvestimentos.com.br

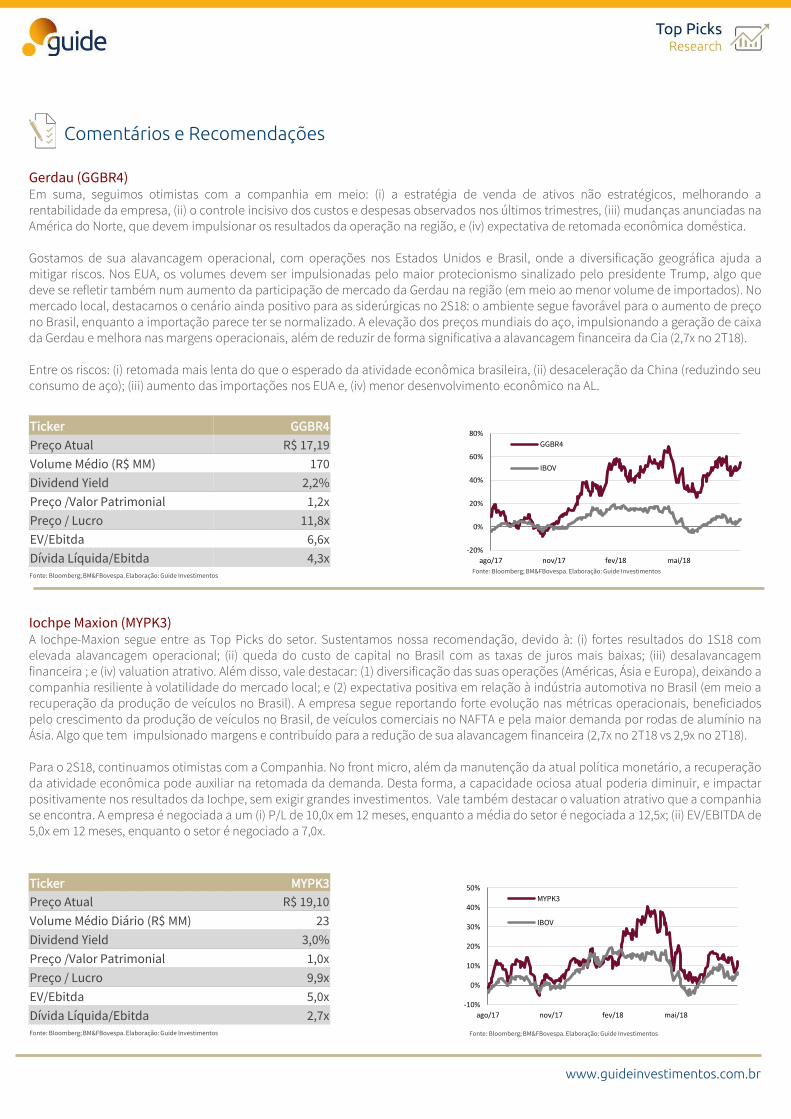

Gerdau (GGBR4) Em suma, seguimos otimistas com a companhia em meio: (i) a estratégia de venda de ativos não estratégicos, melhorando a rentabilidade da empresa, (ii) o controle incisivo dos custos e despesas observados nos últimos trimestres, (iii) mudanças anunciadas na América do Norte, que devem impulsionar os resultados da operação na região, e (iv) expectativa de retomada econômica doméstica. Gostamos de sua alavancagem operacional, com operações nos Estados Unidos e Brasil, onde a diversificação geográfica ajuda a mitigar riscos. Nos EUA, os volumes devem ser impulsionadas pelo maior protecionismo sinalizado pelo presidente Trump, algo que deve se refletir também num aumento da participação de mercado da Gerdau na região (em meio ao menor volume de importados). No mercado local, destacamos o cenário ainda positivo para as siderúrgicas no 2S18: o ambiente segue favorável para o aumento de preço no Brasil, enquanto a importação parece ter se normalizado. A elevação dos preços mundiais do aço, impulsionando a geração de caixa da Gerdau e melhora nas margens operacionais, além de reduzir de forma significativa a alavancagem financeira da Cia (2,7x no 2T18). Entre os riscos: (i) retomada mais lenta do que o esperado da atividade econômica brasileira, (ii) desaceleração da China (reduzindo seu consumo de aço); (iii) aumento das importações nos EUA e, (iv) menor desenvolvimento econômico na AL.

Iochpe Maxion (MYPK3) A Iochpe-Maxion segue entre as Top Picks do setor. Sustentamos nossa recomendação, devido à: (i) fortes resultados do 1S18 com elevada alavancagem operacional; (ii) queda do custo de capital no Brasil com as taxas de juros mais baixas; (iii) desalavancagem financeira ; e (iv) valuation atrativo. Além disso, vale destacar: (1) diversificação das suas operações (Américas, Ásia e Europa), deixando a companhia resiliente à volatilidade do mercado local; e (2) expectativa positiva em relação à indústria automotiva no Brasil (em meio a recuperação da produção de veículos no Brasil). A empresa segue reportando forte evolução nas métricas operacionais, beneficiados pelo crescimento da produção de veículos no Brasil, de veículos comerciais no NAFTA e pela maior demanda por rodas de alumínio na Ásia. Algo que tem impulsionado margens e contribuído para a redução de sua alavancagem financeira (2,7x no 2T18 vs 2,9x no 2T18). Para o 2S18, continuamos otimistas com a Companhia. No front micro, além da manutenção da atual política monetário, a recuperação da atividade econômica pode auxiliar na retomada da demanda. Desta forma, a capacidade ociosa atual poderia diminuir, e impactar positivamente nos resultados da Iochpe, sem exigir grandes investimentos. Vale também destacar o valuation atrativo que a companhia se encontra. A empresa é negociada a um (i) P/L de 10,0x em 12 meses, enquanto a média do setor é negociada a 12,5x; (ii) EV/EBITDA de 5,0x em 12 meses, enquanto o setor é negociado a 7,0x.

Comentários e Recomendações

Ticker GGBR4

Preço Atual R$ 17,19

Volume Médio (R$ MM) 170

Dividend Yield 2,2%

Preço /Valor Patrimonial 1,2x

Preço / Lucro 11,8x

EV/Ebitda 6,6x

Dívida Líquida/Ebitda 4,3x -20%

0%

20%

40%

60%

80%

ago/17 nov/17 fev/18 mai/18

GGBR4

IBOV

-10%

0%

10%

20%

30%

40%

50%

ago/17 nov/17 fev/18 mai/18

MYPK3

IBOV

Ticker MYPK3

Preço Atual R$ 19,10

Volume Médio Diário (R$ MM) 23

Dividend Yield 3,0%

Preço /Valor Patrimonial 1,0x

Preço / Lucro 9,9x

EV/Ebitda 5,0x

Dívida Líquida/Ebitda 2,7x

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

www.guideinvestimentos.com.br

Itaúsa (ITSA4) Seguimos com uma visão construtiva para o Itaú, principal investimento da Holding Itaúsa. Destacamos também a estratégia de diversificação da Itaúsa para aumentar sua participação de empresas não financeiras em sua carteira. Além disso, esperamos que o desconto (por volta de 25%-30%) do preço da Holding em relação aos seus ativos em carteira recue nos próximos trimestres. Sobre os resultados, a Itaúsa encerrou o 1S18 com expansão, tanto nos negócios financeiros quanto nos não financeiros. Olhando para frente, a recuperação gradual da economia interna deve impulsionar a demanda por crédito, e a inadimplência tende a manter tendência de queda no 2S18, fatores que devem beneficiar ainda mais o lucro do Itaú. Olhando para os fundamentos, ressaltamos: o Itaú, que representa cerca de 90% dos investimentos da Itaúsa, continua a mostrar resultados sólidos. Dentre os destaques: : (i) melhoria na qualidade de crédito; (ii) índice de inadimplência em patamares mais confortáveis que o 1S17, e com tendência de queda para o 2S18; (iii) da expansão da carteira de crédito em linha com o guidance da instituição; além (iv) da ótima rentabilidade com Retorno sobre o Patrimônio (ROE), atingindo ~ 22%. Para Duratex, a empresa tem apresentado evoluções em seus últimos resultados, refletindo o impacto positivo das iniciativas de corte de custos, aumento de preço no segmento de Madeira e de uma demanda melhor do que os últimos períodos. Já Alpargatas, achamos interessante no médio/longo prazo, pelo alto potencial de geração de caixa. É neste contexto que aumento nos dividendos da Itaúsa ao longo de 2018.

IRB Brasil Re (IRBR3) Sustentamos nossa recomendação, em função: (i) da sólida estrutura acionária; (ii) posição dominante no mercado de resseguros brasileiros; (iii) forte desempenho no mercado de seguros nos últimos anos; e (iv) níveis confortáveis de liquidez e alavancagem financeira. O IRB Brasil tem apresentado números robustos, corroborando com nossa visão positiva para a empresa. Dentre eles: (i) aceleração mais forte dos prêmios, tanto no Brasil como no Exterior; (ii) melhora significativa do índice combinado, evidenciando o bom controle de custos, sinistros e retrocessões; e (iii) índice de sinistralidade em patamares confortáveis, sinalizando a eficiente gestão de riscos e boa precificação de prêmios. O retorno sobre o patrimônio líquido (ROE) também têm surpreendido e atingiu 33% no 2T18. Olhando para frente, o cenário de manutenção da taxa Selic também beneficia a empresa, uma vez que não deve mais pressionar os resultados financeiros de IRBR3. Assim, acreditamos que a IRB venha a apresentar um desempenho operacional acima de seus pares. A empresa segue, portanto, bem capitalizada e bem posicionada para executar os planos de longo prazo e entregar sólidos resultados.

Comentários e Recomendações

Ticker ITSA4

Preço Atual R$ 10,10

Volume Médio (R$ MM) 215

Dividend Yield 6,3%

Preço /Valor Patrimonial 1,7x

Preço / Lucro 7,5x

EV/Ebitda -

Dívida Líquida/Ebitda 1,5x

-20%

0%

20%

40%

60%

80%

100%

120%

ago/17 nov/17 fev/18 mai/18

IRBR3

IBOV

Ticker IRBR3

Preço Atual R$ 66,45

Volume Médio (R$ MM) 57

Dividend Yield 4,2%

Preço /Valor Patrimonial 5,8x

Preço / Lucro 17,1x

EV/Ebitda -

Dívida Líquida/Ebitda -

-20%

-10%

0%

10%

20%

30%

40%

out/17 jan/18 abr/18 jul/18

ITSA4

IBOV

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

www.guideinvestimentos.com.br

Pão de Açúcar (PCAR4) As ações do Pão de Açúcar têm uma característica mais defensiva, e devem contribuir para reduzir a volatilidade do portfólio. Com relação ao GPA, a companhia tem mostrado sinais de recuperação mais acelerada nas suas vendas, impulsionado pela melhora em relação ao fluxo de clientes, ganho de Market Share e bom desempenho de vendas em “mesmas lojas”. O resultado tem sido apoiado principalmente pelo forte desempenho da bandeira Assaí. O grupo tem reportado um progresso no lado operacional, comercial e financeiro em todos os segmentos de negócios, mesmo diante de um cenário econômico ainda desafiador. Para o 2S18, seguimos otimistas com os números do GPA. A empresa deve continuar a capturar ganhos com sua estratégia de foco no segmento alimentar (manter o investimento no formato de maior retorno, como o Assaí e Pão de Açúcar), otimizando ainda mais seu portfólio com foco nas conversões de Extra Hiper para Assaí e contínua expansão do Assaí até o final do ano. A ampliação dos serviços financeiros, principalmente no Assaí, alavancando a expertise da Joint Venture do grupo com o banco Itaú, também deve contribuir para os próximos resultados da companhia. O resultado mais forte será reflexo do aumento do tráfego e volumes de vendas, compensando as margens ainda pressionadas em meio a deflação de alimentos (que reverteram a tendência no final do 2T18). No front macro, a retomada da economia, mesmo que lenta e gradual, deve favorecer de forma positiva o GPA.

Petrobras (PETR4) No curto prazo, alguns triggers que podem destravar valor para o papel: (1) continuidade da venda de ativos onshore; e (2) expectativa de venda dos barris relacionados cessão onerosa com a União. Além disso, Petrobras deve continuar a se beneficiar dos preços mais altos do petróleo e real mais desvalorizado (algo que tem impulsionado margens; e geração de caixa operacional da cia nos últimos resultados trimestrais). Vale destacar o Plano Estratégico e Plano de Negócios e Gestão 2018– 2022, que tem como foco: (a) redução da alavancagem financeira; (b) redução nos investimentos futuros e significativo corte de custos operacionais; e (c) foco na gestão estratégica empresarial. Assim, a empresa deve continuar a se beneficiar: (i) do processo de vendas de ativos; (ii) da melhora operacional, com ganhos de eficiência e produtividade; e (iii) da contínua desalavancagem financeira. Algo que nos deixa mais otimistas com os rumo da estatal. Entre os riscos: (i) resultado das eleições e (ii) paralização do processo de venda de ativos. Para a Cessão Onerosa, destacamos ainda alguns obstáculos a serem superados: (1) aprovação no Senado – onde o texto pode ser modificado/rejeitado pela Casa; e (2) mudança na diretriz do governo – se o projeto for aprovado, e Petrobras receber o pagamento em barris, a administração pode decidir por vende-los, ou não. Em caso negativo, a empresa encontraria ainda mais dificuldades para reduzir sua alavancagem financeira.

Comentários e Recomendações

Ticker PCAR4

Preço Atual R$ 87,51

Volume Médio (R$ MM) 103

Dividend Yield 1,7%

Preço /Valor Patrimonial 2,2x

Preço / Lucro 21,3x

EV/Ebitda 9,8x

Dívida Líquida/Ebitda 1,1x -20%

-10%

0%

10%

20%

30%

ago/17 nov/17 fev/18 mai/18

PCAR4

IBOV

Ticker PETR4

Preço Atual R$ 21,09

Volume Médio (R$ MM) 1.360

Dividend Yield 4,1%

Preço /Valor Patrimonial 1,0x

Preço / Lucro 5,9x

EV/Ebitda 4,3x

Dívida Líquida/Ebitda 3,4x -20%

0%

20%

40%

60%

80%

100%

ago/17 nov/17 fev/18 mai/18

PETR4

IBOV

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

www.guideinvestimentos.com.br

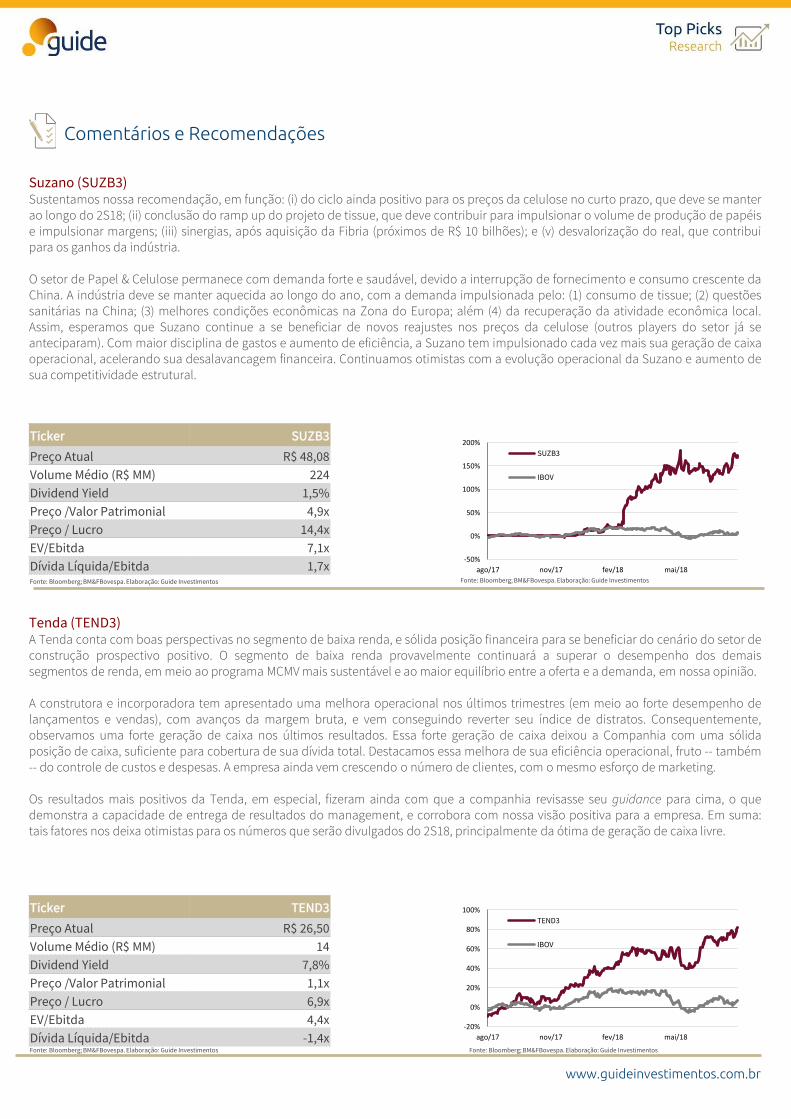

Suzano (SUZB3) Sustentamos nossa recomendação, em função: (i) do ciclo ainda positivo para os preços da celulose no curto prazo, que deve se manter ao longo do 2S18; (ii) conclusão do ramp up do projeto de tissue, que deve contribuir para impulsionar o volume de produção de papéis e impulsionar margens; (iii) sinergias, após aquisição da Fibria (próximos de R$ 10 bilhões); e (v) desvalorização do real, que contribui para os ganhos da indústria. O setor de Papel & Celulose permanece com demanda forte e saudável, devido a interrupção de fornecimento e consumo crescente da China. A indústria deve se manter aquecida ao longo do ano, com a demanda impulsionada pelo: (1) consumo de tissue; (2) questões sanitárias na China; (3) melhores condições econômicas na Zona do Europa; além (4) da recuperação da atividade econômica local. Assim, esperamos que Suzano continue a se beneficiar de novos reajustes nos preços da celulose (outros players do setor já se anteciparam). Com maior disciplina de gastos e aumento de eficiência, a Suzano tem impulsionado cada vez mais sua geração de caixa operacional, acelerando sua desalavancagem financeira. Continuamos otimistas com a evolução operacional da Suzano e aumento de sua competitividade estrutural.

Tenda (TEND3) A Tenda conta com boas perspectivas no segmento de baixa renda, e sólida posição financeira para se beneficiar do cenário do setor de construção prospectivo positivo. O segmento de baixa renda provavelmente continuará a superar o desempenho dos demais segmentos de renda, em meio ao programa MCMV mais sustentável e ao maior equilíbrio entre a oferta e a demanda, em nossa opinião. A construtora e incorporadora tem apresentado uma melhora operacional nos últimos trimestres (em meio ao forte desempenho de lançamentos e vendas), com avanços da margem bruta, e vem conseguindo reverter seu índice de distratos. Consequentemente, observamos uma forte geração de caixa nos últimos resultados. Essa forte geração de caixa deixou a Companhia com uma sólida posição de caixa, suficiente para cobertura de sua dívida total. Destacamos essa melhora de sua eficiência operacional, fruto -- também -- do controle de custos e despesas. A empresa ainda vem crescendo o número de clientes, com o mesmo esforço de marketing. Os resultados mais positivos da Tenda, em especial, fizeram ainda com que a companhia revisasse seu guidance para cima, o que demonstra a capacidade de entrega de resultados do management, e corrobora com nossa visão positiva para a empresa. Em suma: tais fatores nos deixa otimistas para os números que serão divulgados do 2S18, principalmente da ótima de geração de caixa livre.

Comentários e Recomendações

Ticker SUZB3

Preço Atual R$ 48,08

Volume Médio (R$ MM) 224

Dividend Yield 1,5%

Preço /Valor Patrimonial 4,9x

Preço / Lucro 14,4x

EV/Ebitda 7,1x

Dívida Líquida/Ebitda 1,7x -50%

0%

50%

100%

150%

200%

ago/17 nov/17 fev/18 mai/18

SUZB3

IBOV

Ticker TEND3

Preço Atual R$ 26,50

Volume Médio (R$ MM) 14

Dividend Yield 7,8%

Preço /Valor Patrimonial 1,1x

Preço / Lucro 6,9x

EV/Ebitda 4,4x

Dívida Líquida/Ebitda -1,4x -20%

0%

20%

40%

60%

80%

100%

ago/17 nov/17 fev/18 mai/18

TEND3

IBOV

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos

www.guideinvestimentos.com.br

14

Erick Scott Hood [email protected]

Leonardo Uram [email protected]

David Rocha [email protected]

Luis Gustavo Pereira – CNPI [email protected]

RENDA VARIÁVEL

ALINE SUN

Head da área de Investimentos

Julia Bludeni [email protected]

Gabriel S. Santos

Thomaz Telechun da Silva Telles [email protected]

Luiz Augusto Ceravolo (Guto) [email protected]

TRADING

Thiago Teixeira [email protected]

Rodrigo Fazzolari [email protected]

Guilherme Vasone [email protected]

CONTATOS Conheça o nosso time de especialista da área de Investimentos.

RENDA FIXA

FUNDOS

“Este relatório foi elaborado pela Guide Investimentos S.A. Corretora de Valores, para uso exclusivo e intransferível de seu destinatário. Este relatório não pode ser reproduzido ou distribuído a qualquer pessoa sem a expressa autorização da Guide Investimentos S.A. Corretora de Valores. Este relatório é baseado em informações disponíveis ao público. As informações aqui contidas não representam garantia de veracidade das informações prestadas ou julgamento sobre a qualidade das mesmas e não devem ser consideradas como tal. Este relatório não representa uma oferta de compra ou venda ou solicitação de compra ou venda de qualquer ativo. Investir em ações envolve riscos. Este relatório não contêm todas as informações relevantes sobre a Companhias citadas. Sendo assim, o relatório não consiste e não deve ser visto como, uma representação ou garantia quanto à integridade, precisão e credibilidade da informação nele contida. Os destinatários devem, portanto, desenvolver suas próprias análises e estratégias de investimentos. Os investimentos em ações ou em estratégias de derivativos de ações guardam volatilidade intrinsecamente alta, podendo acarretar fortes prejuízos e devem ser utilizados apenas por investidores experientes e cientes de seus riscos. Os ativos e instrumentos financeiros referidos neste relatório podem não ser adequados a todos os investidores. Este relatório não leva em consideração os objetivos de investimento, a situação financeira ou as necessidades específicas de cada investidor. Investimentos em ações representam riscos elevados e sua rentabilidade passada não assegura rentabilidade futura. Informações sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros objeto desta análise podem ser obtidas mediante solicitações. A informação contida neste documento está sujeita a alterações sem aviso prévio, não havendo nenhuma garantia quanto à exatidão de tal informação. A Guide Investimentos S.A. Corretora de Valores ou seus analistas não aceitam qualquer responsabilidade por qualquer perda decorrente do uso deste documento ou de seu conteúdo. Ao aceitar este documento, concorda-se com as presentes limitações.Os analistas responsáveis pela elaboração deste relatório declaram, nos termos do artigo 21 da Instrução da CVM N° 598/2018,, que: (I) Quaisquer recomendações contidas neste relatório refletem única e exclusivamente as suas opiniões pessoais e foram elaboradas de forma independente, inclusive em relação à Guide Investimentos S.A. Corretora de Valores. “

EQUIPE ECONÔMICA

Victor Candido [email protected]

Rafael Passos [email protected]

Ricardo Sitonio Maia [email protected]

Cristiano Hajjar [email protected]

Guilherme Diniz [email protected]

Rodrigo Ramalho [email protected]

SALES

João Falconi [email protected]

Lucas Stefanini [email protected]