capítulo 10 1. análise econômico-financeira 1.1....

TRANSCRIPT

1

Capítulo 10 1. Análise econômico-financeira 1.1. Introdução Qualquer análise das demonstrações financeiras, para ser bem feita e ter utilidade, deverá ser comparada com, pelo menos, um a das alternativas a seguir enunciadas: a) série histórica da mesma empresa;

b) padrões previamente estabelecidos pela administração da

empresa;

c) quocientes das empresas pertencentes ao mesmo ramo de

atividade, médias, modas de tais quocientes;

d) certos parâmetros de interesse regional, nacional ou

internacional.

Além disso, a análise das demonstrações contábeis visa fornecer informações para auxiliar na tomada de decisão dos usuários das demonstrações. Há dois tipos de usuários: Usuários internos: administradores, acionistas ou sócios controladores; e Usuários externos: acionistas ou sócios não controladores, bancos, fornecedores, governo. 1.2. Análise Vertical ou de Estrutura A análise vertical tem como principal objetivo demonstrar as participações relativas de cada item de uma demonstração contábil, em relação a determinado referencial. AVn (Percentual de Participação) = (Valor do Elemento/Valor Total) x 100 A análise vertical pode ser dividida em dois tipos:

(i) Análise vertical sintética;

(ii) Análise vertical analítica

Há uma análise sintética, no balanço patrimonial, quando é calculada a relação entre o valor do grupo de contas e o valor total da classe (ativo ou passivo). Exemplo: AV (ativo circulante/Total do ativo) X 100 Ativo circulante: grupo de contas Ativo total: valor total da classe. No balanço patrimonial é comum determinar qual a relação percentual de cada elemento do ativo em relação ao ativo total e, também, a relação percentual entre cada elemento do passivo e o passivo total. Esse caso corresponde a um exemplo de análise vertical analítica, em que é calculada a relação da seguinte forma: - do subgrupo de contas em relação ao grupo; - da conta em relação ao subgrupo, grupo ou classe;

- da subconta em relação à conta, ao subgrupo, grupo ou classe. Exemplo: AV (Disponibilidades/Ativo Circulante) x 100 Ou AV (Disponibilidades/Ativo total) x 100 Há que se destacar que a simples identificação da relação percentual de um elemento do ativo ou do passivo em relação ao ativo total ou passivo total, respectivamente, não é suficiente para possibilitar ao analista tirar conclusões sobre a situação da empresa. Mais importante ao analista é observar a representatividade de um item ao longo de dois ou mais exercícios, pois, desse modo, é possível concluir sobre as mudanças da estrutura do demonstrativo. No balanço a seguir, as aplicações financeiras representavam 27,7% do total do ativo em 20X1, enquanto em 20X3 passaram a representar 2,1%. Entretanto,, não há como saber quais foram os motivos dessa diminuição, pois podem ter sido por mudanças da política da empresa em relação às aplicações financeiras ou, por exemplo, necessidade de aumento do volume de estoques. Repare também que, no balanço a seguir, a empresa classificou a conta Duplicatas Descontadas como Passivo e não como uma conta retificadora do Ativo, pois, para efeito de análise, esta conta, por ser uma obrigação, classifica-se no passivo. Importante ressaltar que a conta duplicatas descontadas, com a convergência aos padrões internacionais, passa a ser classificada no passivo, conforme já ensina o Manual FIPECAFI. Uma outra exceção é com relação ao Passivo Não Circulante – Receitas Diferidas (antigo Resultados de Exercícios Futuros), que, por representar recursos próprios da empresa, incorpora-se, geralmente, ao Patrimônio Líquido. Entretanto, o analista pode comparar os percentuais obtidos pela análise vertical de uma empresa com os resultados de outras do mesmo setor e verificar se estão compatíveis com a realidade desse setor. Para esta comparação, é preferível que as empresas sejam do mesmo porte e estejam localizadas na mesma região geográfica. Resumindo, a análise vertical mostra, em cada exercício, a relevância de cada item em relação à base adotada. Logo, se o índice de determinado item não é relevante, o analista não deve perder tempo analisando-o. Exemplo:

2

ATIVO

$ AV (%) $ AV (%) $ AV (%)

disponibilidades 4.846,00 0,8% 5.380,00 0,8% 5.495,00 0,8%

aplicações financeiras 174.071,00 27,7% 48.325,00 7,5% 14.144,00 2,1%

duplicatas a receber 101.846,00 16,2% 110.241,00 17,1% 100.407,00 14,8%

(-) Prov. Devedores Duvidosos 5.448,00- -0,9% 6.055,00- -0,9% 7.495,00- -1,1%

estoques 55.848,00 8,9% 67.087,00 10,4% 73.659,00 10,9%

outro valores a receber 3.313,00 0,5% 19.260,00 3,0% 30.100,00 4,4%

despesas antecipadas 1.200,00 0,2% 1.805,00 0,3% 3.878,00 0,6%

ATIVO CIRCULANTE 335.676,00 53,4% 246.043,00 38,2% 220.188,00 32,5%

Partes Relacionadas 6.938,00 1,1% 1.126,00 0,2%

outros realizáveis a longo prazo 82.303,00 13,1% 97.424,00 15,1% 117.919,00 17,4%

ATIVO NÃO CIRCULANTE

realizável a longo prazo 82.303,00 13,1% 104.362,00 16,2% 119.045,00 17,6%

investimento 55.396,00 8,8% 139.231,00 21,6% 166.151,00 24,5%

imobilizado 155.226,00 24,7% 154.098,00 23,9% 172.335,00 25,4%

intangível

TOTAL DO ANC - INV, IMOB, INTANG. 210.622,00 33,5% 293.329,00 45,6% 338.486,00 49,9%

TOTAL DO ATIVO 628.601,00 100,0% 643.734,00 100,0% 677.719,00 100,0%

PASSIVO + PL

duplicatas descontadas 29.144,00 4,6% 29.978,00 4,7% 14.190,00 2,1%

instituições financeiras 102.003,00 16,2% 54.934,00 8,5% 52.783,00 7,8%

outros não cíclicos 16.069,00 2,6% 19.881,00 3,1% 25.782,00 3,8%

fornecedores 30.776,00 4,9% 44.292,00 6,9% 53.199,00 7,8%

salários e encargos sociais 31.539,00 5,0% 35.141,00 5,5% 31.761,00 4,7%

impostos e taxas 14.161,00 2,3% 25.933,00 4,0% 33.078,00 4,9%

outros cíclicos

Passivo Circulante 223.692,00 35,6% 210.159,00 32,6% 210.793,00 31,1%

Outros exigíveis a Longo Prazo 77.166,00 12,3% 101.106,00 15,7% 125.952,00 18,6%

Passivo Não Circulante 77.166,00 12,3% 101.106,00 15,7% 125.952,00 18,6%

Capital Social Integralizado 304.620,00 48,5% 304.620,00 47,3% 304.710,00 45,0%

Reservas 6.725,00 1,1% 10.631,00 1,7% 19.136,00 2,8%

Lucros ou Prejuízos Acumulados 16.398,00 2,6% 17.218,00 2,7% 17.128,00 2,5%

Patrimônio Líquido 327.743,00 52,1% 332.469,00 51,6% 340.974,00 50,3%

Total do Passivo + PL 628.601,00 100,0% 643.734,00 100,0% 677.719,00 100,0%

20X1 20X2 20X3

A análise vertical da Demonstração do Resultado do Exercício também pode ser dividida em análise vertical sintética e analítica. Na análise vertical sintética das demonstrações do resultado do exercício, há a comparação dos resultados em relação à receita líquida de vendas. Exemplo: AV = (Lucro Operacional/Receita Operacional Líquida) x 100. Na análise vertical analítica das demonstrações do resultado do exercício, há a comparação das contas em relação ao grupo a que pertencem ou à receita líquida de vendas. Exemplo: AV = (CMV/Receita Operacional Líquida)x 100 Resumindo, na análise vertical das demonstrações do resultado do exercício, é costume adotar como base de cálculo o valor da receita operacional líquida (representando 100%) para identificar a representatividade de cada uma das contas de receitas, custos ou despesas. Exemplo de análise vertical da DRE

$ % $ % $ %

Receita Operacional Bruta 870.414,00 134,1% 976.716,00 132,7% 974.655,00 131,0%

(-) Impostos sobre Vendas 221.223,00- -34,1% 231.912,00- -31,5% 230.567,00- -31,0%

(=) Receita Operacional

Líquida 649.191,00 100,0% 735.804,00 100,0% 744.088,00 100,0%

(-) Custo dos Serviços

Prestados 469.960,00- -72,4% 509.419,00- -69,2% 489.680,00- -65,8%

(=) Lucro Bruto 179.231,00 27,6% 226.385,00 30,8% 254.408,00 34,2%

(-) Depreciações 34.620,00- -5,3% 32.563,00- -4,4% 30.680,00- -4,1%

(-) Despesas Comerciais 58.824,00- -9,1% 75.820,00- -10,3% 83.880,00- -11,3%

(-) Despesas Administrativas 38.650,00- -6,0% 46.644,00- -6,3% 43.674,00- -5,9%

(-) Despesas c/ Devedores

Duvidosos 1.043,00- -0,2% 607,00- -0,1% 1.440,00- -0,2%

(+) Receitas Financeiras 28.901,00 4,5% 9.845,00 1,3% 0,0%

(-) Despesas Financeiras 0,0% 2.133,00- -0,3% 3.567,00- -0,5%

(+) Equivalência Patrimonial 2.352,00 0,4% 17.460,00 2,4% 27.381,00 3,7%

(+) Outras Receitas - Outras

Despesas 962,00- -0,1% 309,00 0,0% 282,00- 0,0%

(=) Lucro Operacional Líquido

(Lucro antes do IR) 76.385,00 11,8% 96.232,00 13,1% 118.266,00 15,9%

(-) Provisão para IR e CSLL 10.450,00- -1,6% 18.106,00- -2,5% 16.127,00- -2,2%

(=) Lucro Líquido do Exercício 65.935,00 10,2% 78.126,00 10,6% 102.139,00 13,7%

20X1 20X2 20X3

No quadro anterior, o custo dos serviços prestados, ao longo dos três anos, diminuiu de 72,4% da receita operacional líquida para 65,8%. Além disso, o Lucro Líquido do Exercício variou de 10,2% da Receita Operacional Líquida para 13,7%. Logo, é possível identificar qual seria a contribuição de cada conta no resultado da empresa. Um outro item, que contribuiu para o aumento do resultado do exercício, foi a redução dos impostos sobre vendas, que caiu de 34,1% em 20X1, para 31,0% da receita operacional líquida em 20X3. Observe, entretanto, que apesar de o analista, por meio da análise vertical, verificar que ocorreu uma diminuição percentual dos impostos sobre vendas, no período, e dos custos dos produtos vendidos, não é possível identificar as causas. Logo, a função do analista será buscar as causas dessas variações. Por exemplo, normalmente, quanto maior o volume da produção, menor será a parcela de custos fixos agregada a cada unidade produzida, ou seja, um aumento nas vendas e, consequentemente, no volume de produção, tenderá gerar um custo menor.

1.3. Análise Horizontal ou de Evolução O objetivo principal da análise horizontal ou de evolução é permitir o exame da evolução histórica de cada uma das contas que compõem as diversas demonstrações contábeis, ou seja, ela avalia o aumento ou a diminuição dos valores, que expressam os elementos patrimoniais ou do resultado, em uma determinada série histórica de exercícios. Uma vez que os balanços estejam expressos em moeda de poder aquisitivo na mesma data, a análise horizontal assume certa significância e pode acusar, imediatamente, áreas de maior interesse para investigação. Caso os balanços não estejam expressos em moeda de poder aquisitivo constante, o analista precisará, no mínimo, do índice de inflação do período para realizar a atualização monetária. Normalmente, em uma análise horizontal ou de evolução, considera-se o primeiro exercício como base e a evolução dos demais exercícios ocorre em relação ao estabelecido como base. Exemplo:

3

$ AH (%) AH (%) AH (%) $ AH (%)

Receita Operacional Bruta 870.414,00 100,0% 976.716,00 112,2% 974.655,00 112,0%

(-) Impostos sobre Vendas 221.223,00- 100,0% 231.912,00- 104,8% 230.567,00- 104,2%

(=) Receita Operacional

Líquida 649.191,00 100,0% 735.804,00 113,3% 744.088,00 114,6%

(-) Custo dos Serviços

Prestados 469.960,00- 100,0% 509.419,00- 108,4% 489.680,00- 104,2%

(=) Lucro Bruto 179.231,00 100,0% 226.385,00 126,3% 254.408,00 141,9%

(-) Depreciações 34.620,00- 100,0% 32.563,00- 94,1% 30.680,00- 88,6%

(-) Despesas Comerciais 58.824,00- 100,0% 75.820,00- 128,9% 83.880,00- 142,6%

(-) Despesas

Administrativas 38.650,00- 100,0% 46.644,00- 120,7% 43.674,00- 113,0%

(-) Despesas c/ Devedores

Duvidosos 1.043,00- 100,0% 607,00- 58,2% 1.440,00- 138,1%

(+) Receitas Financeiras 28.901,00 100,0% 9.845,00 34,1%

(-) Despesas Financeiras 100,0% 2.133,00- 3.567,00-

(+) Equivalência

Patrimonial 2.352,00 100,0% 17.460,00 742,3% 27.381,00 1164,2%

(+) Outras Receitas -

Outras Despesas 962,00- 100,0% 309,00 -32,1% 282,00- 29,3%

(=) Lucro Operacional

Líquido (Lucro antes do IR) 76.385,00 100,0% 96.232,00 126,0% 118.266,00 154,8%

(-) Provisão para IR e CSLL 10.450,00- 100,0% 18.106,00- 173,3% 16.127,00- 154,3%

(=) Lucro Líquido do

Exercício 65.935,00 100,0% 78.126,00 118,5% 102.139,00 154,9%

20X1 20X2 20X3

IMPORTANTE: A análise horizontal ou de evolução pode ser nominal, quando não considera a inflação do período, ou real, quando considera a inflação do período. Neste segundo caso, antes de se proceder à análise, deve-se corrigir a base pelo índice de inflação escolhido.

1.4. Índice de Liquidez Corrente (LC) O índice de liquidez corrente mostra o quanto a empresa possui em dinheiro, bens e direitos realizáveis no curto prazo, para fazer face a dívidas que devem ser pagas no mesmo período. Mostra a capacidade de a empresa pagar suas dívidas de curto prazo. O índice de liquidez corrente está diretamente associado ao ciclo operacional da empresa. Uma empresa comercial, por via de regra, deve ter um índice de liquidez corrente maior que uma empresa prestadora de serviços, pois esta não possui estoques, que naquela ainda teriam que ser vendidos para se transformarem em disponibilidades ou créditos. Em comparação com empresas industriais, o índice de liquidez corrente deve ser maior que nas empresas comerciais, pois seu ciclo operacional é maior e grande parte do ativo circulante corresponde a estoques de matérias primas, produtos em fabricação e produtos prontos. Resumindo, quanto maior o ciclo operacional, maior o índice de liquidez corrente. (*) Ciclo Operacional: espaço de tempo compreendido entre a compra de mercadorias ou matérias primas e recebimento de clientes. LC = AC/PC AC = ativo circulante PC = passivo circulante Interpretação: quanto maior, melhor, pois significa maior folga da empresa em relação a compromissos de curto prazo.

1.5. Índice de Liquidez Imediata (LI) O índice de liquidez imediata mostra o quanto a empresa possui em dinheiro, para fazer face às suas dívidas a serem pagas no curto prazo. Ou seja, mostra o percentual de dívidas de curto prazo que a empresa tem condições de liquidar imediatamente. Normalmente, as empresas que pagam a maior parte de suas obrigações à vista possuem maior necessidade de elevados índices de liquidez imediata. LI = Disponibilidades /PC Disponibilidades = Caixa + Depósitos bancários à vista +Numerários em trânsito + Aplicações de Liquidez Imediata A interpretação isolada desse índice é a seguinte: quanto maior a liquidez imediata, melhor será, pois mostra que a empresa possui condições de pagar suas dívidas de curto prazo. Entretanto, nem sempre um elevado índice de liquidez imediata representa uma situação favorável, pois, em países de elevados índices de inflação, uma elevada liquidez imediata representa dinheiro não aplicado no mercado financeiro ou em estoques, ocasionando prejuízos em função da perda do poder aquisitivo da moeda. 1.6. Índice de Liquidez Seca ou Liquidez Ácida (LS) O índice de liquidez seca mostra a porcentagem de dívidas de curto prazo que podem ser liquidadas com a utilização de itens monetários de maior liquidez do ativo circulante. O índice de liquidez seca pode ser considerado um aprimoramento do índice de liquidez corrente, visto que não considera os estoques, que, como são necessários à própria atividade da empresa, podem ser considerados uma espécie de investimento permanente do ativo circulante. LS = (AC – Estoques)/PC A interpretação isolada desse índice é a seguinte: quanto maior a liquidez seca, melhor será, pois mostra que a empresa terá condições de pagar suas dívidas de curto prazo.

1.7. Índice de liquidez Geral (LG) O índice de liquidez geral mostra o quanto a empresa possui em dinheiro, bens e direitos realizáveis a curto e longo prazo, para fazer face às suas dívidas totais. LG = (AC +ANC “RLP”)/(PC +PNC “LP”) A interpretação desse índice é a seguinte: quanto maior a liquidez geral, melhor será, pois mostra que a empresa possui condições de pagar suas dívidas totais. Regra geral: para considerar uma empresa com condição favorável, é necessário que a liquidez geral seja maior do que 1. 1.8. Índice de Solvência ou Margem de Garantia (MG) Representa a capacidade de a empresa pagar suas dívidas de curto e longo prazo com os recursos totais do ativo. MG = (Ativo Total)/(PC + PNC “LP”)

4

A interpretação isolada desse índice é a seguinte: quanto maior a margem de garantia, melhor será, pois mostra que a empresa possui condições de pagar suas dívidas totais.

1.9. Capital Circulante Líquido (CCL) ou Capital de Giro Líquido (CGL) Mostra a diferença entre o ativo circulante e o passivo circulante, representa a parcela de capital de curto prazo aplicada pela empresa em seu ciclo de operação. CCL = AC – PC Como: AC + ANC = PC + PNC + PL, tem-se AC – PC =PNC + PL – ANC, onde: PNC + PL: recursos não correntes ANC: aplicações não correntes O capital de giro próprio (CGP), também conhecido como Capital Circulante Próprio (CCP), corresponde ao excesso de capital próprio (PL) sobre as aplicações não correntes. CGP = PL - ANC

1.10. Imobilização do Patrimônio Líquido (IPL) Esse índice mostra quanto do Patrimônio Líquido da empresa está aplicado no ativo não circulante – Investimentos, Imobilizado e Intangível. IPL = ANC “Inv, Imob e Intang”/PL A interpretação isolada desse índice é a seguinte: quanto maior o índice de imobilização do Patrimônio Líquido, pior será, visto que representa um percentual do capital próprio da empresa no imobilizado, que é de menor liquidez.

1.11. Imobilização de Capital de Longo Prazo ou de Recursos Não Correntes (INC) Esse índice mostra quanto dos recursos não correntes da empresa (PNC + PL) está aplicado no ativo não circulante – Investimentos, Imobilizado e Intangível. INC = ANC “Inc, Imob e Intang”/(PNC +PL) A interpretação isolada desse índice é a seguinte: quanto maior o índice de imobilização de recursos não correntes, pior será, visto que, representa um percentual dos recursos não correntes da empresa no imobilizado, que é de menor liquidez. 1.12. Índice de Endividamento (IE) Representa o percentual de recursos de terceiros que financiam o ativo. IE = (PC + PNC “LP”)/(AC + ANC) Ou IE = 1/Margem de Garantia ou Índice de Solvência

A interpretação isolada desse índice é a seguinte: quanto maior o índice de endividamento, pior será, pois mostra que a empresa está utilizando mais recursos de terceiros para financiar o ativo. O CESPE calculava este índice da seguinte forma: IE = (PC + PNC “LP”)/PL Ele não tem empregado esta fórmula, mas fica a referência. 1.13. Participação de Capitais de Terceiros (PCT) Esse índice mostra o percentual de capitais de terceiros em relação ao Patrimônio Líquido, demonstrando a dependência da empresa em relação aos recursos externos. PCT = (PC + PNC “LP”)/PL A interpretação isolada desse item é a seguinte: quanto maior o índice de participação de capitais de terceiros, pior será, visto que há um risco em investir na empresa que possui grande dependência de recursos externos. Para a empresa, entretanto, pode ser que um maior endividamento gere um ganho maior. Ou seja, para a empresa pode ser vantajosa a utilização de capitais de terceiros, desde que, o lucro gerado pelos ativos seja superior ao custo da dívida. Se a empresa utiliza recursos de terceiros pagando x% ao mês de juros, será necessário que ela aplique estes recursos de modo que eles gerem lucros superiores a x% ao mês. Contudo, o analista deve trabalhar, também, com as hipóteses de risco e, nesse caso, quanto maior o endividamento da empresa, maior risco de ela não honrar seus compromissos com os credores. Obs: Garantia de Capital de Terceiros (GCT)= 1/PCT Indica a garantia proporcionada pelo Patrimônio Líquido da empresa aos seus credores. Quanto maior o valor do PL, maior é a garantia.

1.14. Composição do Endividamento (CE) Esse índice mostra o quanto da dívida total da empresa deverá ser pago no curto prazo, isto é, mostra a relação das dívidas de curto prazo com as dívidas de longo prazo. CE = PC/(PC + PNC “LP”) A interpretação isolada desse índice é a seguinte: quanto maior a composição do endividamento, pior será, visto que, quanto mais dívidas de curto prazo a empresa tiver que pagar, maior a pressão para a geração de recursos, de modo que a empresa possa honrar seus compromissos.

1.15. Lucro Líquido por Ação do Capital (LLA) Corresponde ao resultado da divisão do Lucro Líquido do Exercício pelo número total de ações em que se divide o capital social da empresa. LLA = Lucro Líquido do Exercício/Nº total de Ações

5

1.16. Valor Patrimonial por Ação (VPA) Corresponde ao resultado final da divisão do Patrimônio Líquido da empresa pelo número total de ações que compõem o capital social. VPA = Patrimônio Líquido/Nº Total de ações Normalmente o LLA e o VPA são utilizados para comparação entre diversas empresas do mesmo setor, pois correspondem à representatividade do Lucro e Patrimônio Líquido em relação às ações que compõem o capital social, respectivamente. 1.17. Prazo de Retorno Econômico por Ação ou índice Preço/Lucro (PRE) Representa o prazo de retorno potencial do investimento em uma determinada ação. PRE = Valor de Mercado da Ação/Lucro Líquido por Ação

1.18. Prazo de Retorno Financeiro da Ação (PRF) Representa o prazo de retorno efetivo do investimento em uma determinada ação. PRF = Valor de Mercado da Ação/Dividendo por Ação 1.19. Indicadores de Dividendos Payout = Dividendos por Ação/Lucro por Ação Indica quanto do lucro gerado por ação se transformou em dividendos por ação. Dividend Yeld = Dividendo por Ação/Preço de Mercado da Ação = 1/PRF Mostra o retorno da ação, em relação ao capital aplicado em sua aquisição. 1.20. Rentabilidade do Ativo ou Retorno sobre o Ativo (RSA) Esse índice mostra a rentabilidade da empresa em relação aos investimentos totais, representados pelo ativo total médio. RSA = Lucro Líquido do Exercício/Ativo total Médio Ativo Total Médio = (saldo inicial do ativo + saldo final do ativo)/2 A interpretação isolada desse índice é a seguinte: quanto maior o retorno sobre o ativo, melhor o aproveitamento dos recursos aplicados no ativo, isto é, o índice mostra o nível de eficiência em que são utilizados os recursos aplicados na empresa (ativo total) para proporcionar lucros. Alternativamente: RSA = Margem Líquida X Giro do Ativo, 1.21. Rentabilidade do Capital Próprio ou Retorno sobre o Patrimônio Líquido (RSPL) Esse índice mostra a rentabilidade da empresa em relação ao seu capital próprio, representado pelo patrimônio Líquido, ou seja, indica quanto de prêmio os acionistas ou proprietários da empresa estão obtendo, em relação aos seus investimentos no empreendimento.

RSPL = Lucro Líquido do Exercício/PL Médio, Onde PL Médio = (Saldo inicial do PL + Saldo final do PL)/2 A interpretação desse índice é a seguinte: quanto maior o retorno sobre o patrimônio Líquido, melhor o prêmio dos acionistas ou proprietários em relação ao capital investido na empresa.

1.22. Rentabilidade Financeira (RF) Corresponde ao resultado da relação entre o Lucro Líquido do Exercício e o somatório do Capital Social com as Reservas de Capital e de Lucros. RF = Lucro Líquido do Exercício/(Capital Social + Reservas)

1.23. Margem Bruta (MB)

MB = Lucro Bruto/Receita Líquida Representa a margem de lucro bruto sobre a receita de vendas líquida. Quanto maior esta margem, melhor para a empresa.

1.24. Lucratividade dobre Vendas ou Margem Líquida (ML) Esse índice compara o lucro líquido do exercício em relação às vendas líquidas do período, fornecendo o percentual de lucro, que a empresa alcança, em relação ao seu faturamento. ML = Lucro Líquido do Exercício/Receita Líquida A interpretação isolada desse índice é a seguinte: quanto maior o índice de retorno sobre vendas, melhor a eficiência da empresa.

1.25. Margem Operacional (MOP) MOP = Lucro Operacional/Receita Líquida Este índice mostra a proporção do lucro operacional em relação à receita líquida. 1.26. Giro do Ativo (GA) É considerado um dos principais indicadores da empresa e estabelece a relação entre as vendas do período e os investimentos totais realizados, ou seja, o ativo total médio. GA = Receita Líquida/Ativo Total Médio Onde Ativo Total Médio = saldo inicial do ativo + saldo final do ativo total)/2 A interpretação isolada desse índice é a seguinte: quanto maior o índice de giro do ativo, melhor o aproveitamento dos recursos aplicados no ativo, isto é, o índice mostra o nível de eficiência em que são utilizados os recursos, aplicados na empresa (ativo total), para proporcionar vendas.

6

2. Índices de atividade

2.1. Prazo Médio de Rotação de Estoques (PMRE)

O prazo médio de rotação dos estoques indica quantos dias, em média,as mercadorias ficam armazenadas na empresa antes de serem vendidas. O volume de estoques mantido por uma empresa decorre, fundamentalmente, do seu volume de vendas e de sua política de estocagem. O volume de estoques pode ser interpretado de duas formas: na primeira, o montante de estoques representa a potencialidade de a empresa transformá-los em dinheiro, que é a imagem que as empresas tentam passar às instituições financeiras para obter empréstimos; na segunda, o volume dos estoques é considerado como investimentos (aplicações de recursos) no ativo circulante. A fórmula de cálculo do prazo médio de rotação de estoques é: PMRE = (Estoque Médio/CMV) X DP Onde Estoque médio = (estoque inicial + estoque final)/2 CMV = Custo das Mercadorias Vendidas DP = dias do período considerado (360 dias para 1 ano; 30 dias para 1 mês) A interpretação isolada desse índice é a seguinte: quanto maior o prazo médio de rotação dos estoques, pior será, pois a empresa leva mais tempo para renovar seus estoques, isto é, demora mais tempo para vender suas mercadorias.

2.2. Prazo Médio de Recebimento de Vendas (PMRV)

O prazo médio de recebimento de vendas indica quantos dias, em média, a empresa leva para receber suas vendas. O volume de duplicatas a receber é decorrência de dois fatores básicos: montante de vendas a prazo e o tempo concedido aos clientes para pagamento. Os termos de venda de uma empresa compreendem os prazos concedidos aos clientes, os descontos concedidos para pagamentos à vista e os instrumentos de formalização da venda a prazo. A fórmula de cálculo do prazo médio de recebimento de vendas é: PMRV = (duplicatas a receber médio/(receita líquida + impostos) x DP Onde Duplicatas a receber médio = (saldo inicial + saldo final)/2 A interpretação isolada desse índice é a seguinte: quanto maior o prazo médio de recebimento das vendas, pior será, pois a empresa leva mais tempo para receber o dinheiro referente às vendas a prazo. Nota: Giro de Vendas =(RCL + Impostos)/Duplicatas a receber Médio Há que se destacar o Prazo Médio de Rotação de Estoques (PMRE) somado ao Prazo Médio de Rotação de Vendas (PMRV) representa o Ciclo Operacional, isto é, o tempo que a empresa leva para renovar seus estoques, somado ao tempo de recebimento das vendas a prazo.

2.3. Prazo Médio de Pagamento de Compras (PMPC)

O Prazo Médio para Pagamento das Compras indica quantos dias, em média, a empresa leva para pagar seus fornecedores. A fórmula de cálculo do prazo médio de pagamento das compras é: PMPC = (Fornecedores Médio/Compras do período) X DP Onde Fornecedores Médio = (Saldo Inicial + Saldo final)/2 A interpretação isolada desse índice é a seguinte: quanto o maior o prazo médio de pagamento dos fornecedores, melhor será, pois a empresa leva mais tempo para pagar suas dívidas referentes às compras a prazo. Nota: 2.4. Giro das compras = Compras/Fornecedor Médio

Há que se destacar o Prazo Médio de Rotação de Estoques (PMRE) somado ao Prazo Médio de Rotação das Vendas (PMRV) e subtraído do Prazo Médio de Pagamento das Compras (PMPC) representa o Ciclo Financeiro, isto é, o tempo entre o pagamento das compras e o recebimento das vendas. O Ciclo Financeiro determina a necessidade da empresa em relação ao capital de giro, ou seja, quanto maior o Ciclo Financeiro, maior a necessidade de a empresa utilizar recursos próprios para financiar suas operações.

3. Ciclo Operacional e Ciclo Financeiro

Análise do Ciclo Operacional e do Ciclo Financeiro O Ativo Circulante pode ser dividido em Ativo Circulante Financeiro (ACF) e Ativo Circulante Operacional ou Ativo Circulante Cíclico (ACO). O ativo circulante financeiro é o conjunto de contas composto pelas disponibilidades e pelas aplicações financeiras. O ativo circulante operacional corresponde aos direitos da empresa oriundos das atividades operacionais, tais como: clientes, estoques, ICMS a recuperar, adiantamento a fornecedores, entre outros. Caso, no ativo circulante, existam contas de empréstimos concedidos ou títulos a receber, decorrentes de venda de bens do ativo não circulante, não devem ser considerados como ACO. O passivo circulante também pode ser dividido em Passivo Circulante Financeiro (PCF) e Passivo Circulante Operacional ou Passivo Circulante Cíclico (PCO). O Passivo Circulante Financeiro (PCF) é o conjunto de contas composto pelos empréstimos a pagar, financiamentos a pagar e duplicatas descontadas (na reclassificação do balanço, para efeitos de análise, deixam de ser retificadoras do ativo circulante e passam a ser do passivo circulante). O passivo circulante operacional corresponde às obrigações da empresa oriundas das atividades operacionais, tais como salários a pagar, ICMS a recolher, duplicatas a pagar, provisão para o imposto de renda, entre outras. A necessidade de Capital de Giro, Investimento Operacional em Giro ou Necessidade de Investimento em Giro (NCG) corresponde à diferença entre o ativo circulante operacional e o passivo circulante operacional.

7

NCG = ACO – PCO Caso: ACO > PCO: a empresa não tem fontes de financiamento suficiente e, para isso, deverá utilizar o PCF ou Capital de Giro Próprio (CGP); ACO < PCO: há excesso de fontes de financiamento operacionais sobre investimentos. Logo, os recursos excedentes podem ser utilizados nas disponibilidades ou em investimentos. Ampliando o conceito de ativo circulante operacional, os ativos operacionais são utilizados pela empresa para a execução de suas atividades operacionais propriamente ditas, compreendendo a aplicação de recursos de caráter permanente na capacidade de produção instalada (equipamentos, máquinas e outros itens necessários) e no capital em giro (necessidade de capital de giro somado ao caixa operacional). Por outro lado, os ativos não operacionais são aqueles ativos que não estão ligados diretamente à execução das atividades operacionais da empresa, ou seja, existem alguns ativos, como as aplicações financeiras e participações em outras empresas, que não se relacionam diretamente com a atividade operacional da empresa. Essa informação pode ser importante para o analista, visto que a manutenção de ativos improdutivos ou subutilizados gera custos desnecessários e reduz os lucros da empresa. Há que s destacar o Prazo Médio de Rotação de Estoques (PMRE) somado ao Prazo Médio de Recebimento de Vendas (PMRV) representa o Ciclo Operacional, isto é, o tempo que a empresa leva para renovar seus estoques, somado ao tempo de recebimento das vendas a prazo. Já o Prazo Médio de Rotação de Estoques (PMRE) somado ao Prazo Médio de Rotação das Vendas (PMRV) e subtraído do Prazo Médio de Pagamento de Compras (PMPC) representa o Ciclo Financeiro, isto é, o tempo entre o pagamento das compras e o recebimento das vendas. Ciclo Operacional = PMRE + PMRV Ciclo Financeiro = PMRE + PMRV – PMPC Esquematicamente:

4. ANÁLISE DO CAPITAL DE GIRO Liquidez da Empresa

A análise da liquidez fornece uma perspectiva muito interessante para a introdução dos conceitos básicos do Modelo Dinâmico. A avaliação da liquidez da empresa é tradicionalmente realizada através do cálculo dos chamados índices de liquidez e do valor do Capital Circulante Líquido (CCL), obtidos a partir das informações extraídas do balanço patrimonial. Embora estes procedimentos sejam, com freqüência, complementados pela avaliação de outras variáveis importantes, os índices de liquidez, no entanto, desempenham papel fundamental na análise. Como regra geral para interpretação dos resultados, podemos dizer que, quando tomados isoladamente pela ótica da liquidez, quanto maior for o valor de um indicador, maior tende a ser a liquidez da empresa, se avaliada através desta metodologia. 4.1. Balanço Gerencial

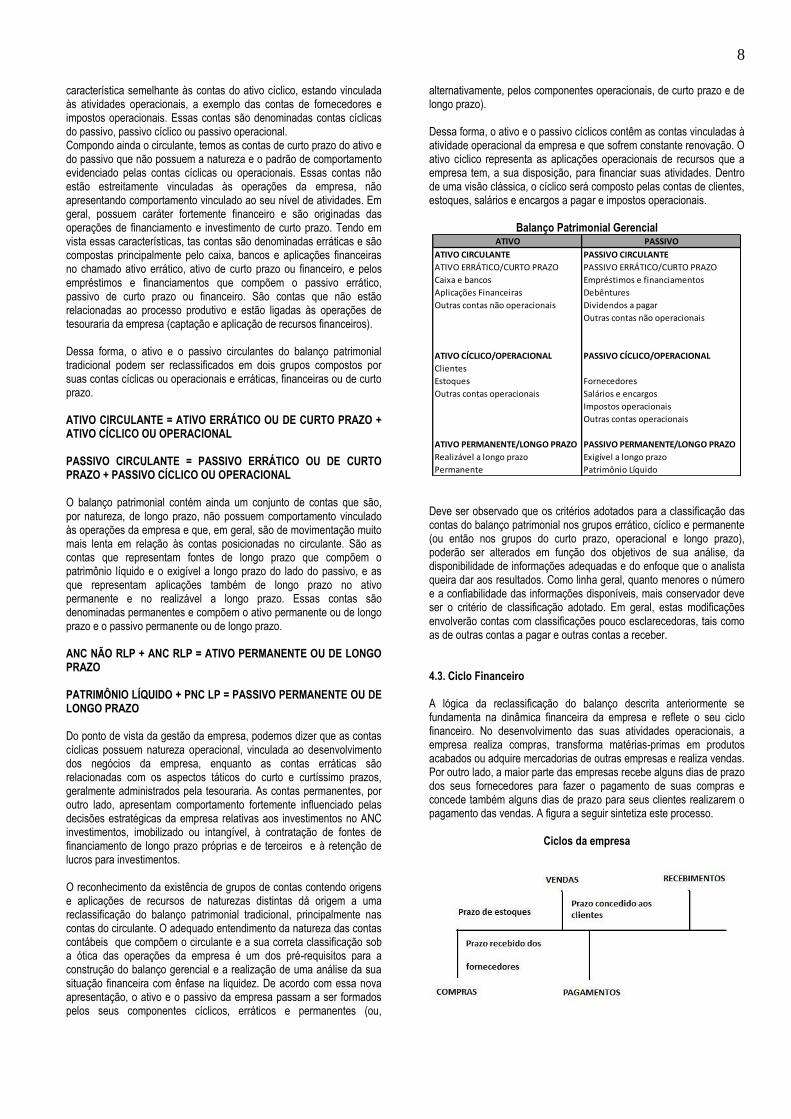

O balanço patrimonial comumente construído e divulgado pela contabilidade reflete a posição financeira da empresa em determinado momento, e tem por objetivo evidenciar sua situação patrimonial. Para tanto, utiliza-se de uma lógica de apresentação que estrutura as contas que representam bens e direitos no lado esquerdo da demonstração compondo o ativo, enquanto as contas que representam obrigações da empresa se posicionam do lado direito, formando o passivo. Dentro de cada um desses grandes grupos, as contas são estruturadas em função da ordem decrescente de liquidez, do lado do ativo, e em função da ordem decrescente de exigibilidade do lado do passivo. Os grupos do ativo e passivo circulantes recebem atenção especial, porque contêm as contas que representam valores de curto prazo, que irão afetar mais intensamente a capacidade da empresa em fazer frente aos seus compromissos financeiros, em condições de normalidade, portanto, de sua liquidez. Do ponto de vista financeiro, por outro lado, os valores posicionados no ativo representam as aplicações realizadas pela empresa nas contas de diversas naturezas, enquanto os valores posicionados no passivo representam as diversas fontes de recursos utilizadas pela empresa no financiamento das suas aplicações. Nesse contexto, o ativo circulante contém as aplicações de curto prazo efetuadas pela empresa, enquanto o passivo circulante contém as fontes de curto prazo das quais a empresa lançou mão para financiar suas operações. Conforme visto, embora a classificação tradicional apresente uma série de vantagens, ela se mostra inadequada para uma análise da liquidez, principalmente à luz da empresa no desenvolvimento normal de suas operações, ou seja, em funcionamento. Foi constatado que, compondo o grupo do passivo e do ativo, circulantes, se encontram contas que possuem natureza completamente distinta das demais, o que afeta de forma significativa a maneira de enfocarmos a situação financeira da empresa. São contas do ativo e passivo que se renovam constantemente à medida que se desenvolvem as operações da empresa e são muito importantes para a construção do seu balanço gerencial. 4.2. Novo critério de classificação do balanço

No desenvolvimento de suas operações, a empresa realiza aplicações que têm por objetivo apoiar o giro dos seus negócios. São aplicações de caráter essencialmente operacional, ligadas à atividade da empresa e vinculadas ao ritmo das suas atividades operacionais, a exemplo do contas a receber de clientes e dos estoques. Essas contas são denominadas contas cíclicas do ativo, ativo cíclico ou ativo operacional. Por outro lado, as operações da empresa fornecem recursos que são utilizados no financiamento de suas atividades, apresentando

8

característica semelhante às contas do ativo cíclico, estando vinculada às atividades operacionais, a exemplo das contas de fornecedores e impostos operacionais. Essas contas são denominadas contas cíclicas do passivo, passivo cíclico ou passivo operacional. Compondo ainda o circulante, temos as contas de curto prazo do ativo e do passivo que não possuem a natureza e o padrão de comportamento evidenciado pelas contas cíclicas ou operacionais. Essas contas não estão estreitamente vinculadas às operações da empresa, não apresentando comportamento vinculado ao seu nível de atividades. Em geral, possuem caráter fortemente financeiro e são originadas das operações de financiamento e investimento de curto prazo. Tendo em vista essas características, tas contas são denominadas erráticas e são compostas principalmente pelo caixa, bancos e aplicações financeiras no chamado ativo errático, ativo de curto prazo ou financeiro, e pelos empréstimos e financiamentos que compõem o passivo errático, passivo de curto prazo ou financeiro. São contas que não estão relacionadas ao processo produtivo e estão ligadas às operações de tesouraria da empresa (captação e aplicação de recursos financeiros). Dessa forma, o ativo e o passivo circulantes do balanço patrimonial tradicional podem ser reclassificados em dois grupos compostos por suas contas cíclicas ou operacionais e erráticas, financeiras ou de curto prazo. ATIVO CIRCULANTE = ATIVO ERRÁTICO OU DE CURTO PRAZO + ATIVO CÍCLICO OU OPERACIONAL PASSIVO CIRCULANTE = PASSIVO ERRÁTICO OU DE CURTO PRAZO + PASSIVO CÍCLICO OU OPERACIONAL O balanço patrimonial contém ainda um conjunto de contas que são, por natureza, de longo prazo, não possuem comportamento vinculado às operações da empresa e que, em geral, são de movimentação muito mais lenta em relação às contas posicionadas no circulante. São as contas que representam fontes de longo prazo que compõem o patrimônio líquido e o exigível a longo prazo do lado do passivo, e as que representam aplicações também de longo prazo no ativo permanente e no realizável a longo prazo. Essas contas são denominadas permanentes e compõem o ativo permanente ou de longo prazo e o passivo permanente ou de longo prazo. ANC NÃO RLP + ANC RLP = ATIVO PERMANENTE OU DE LONGO PRAZO PATRIMÔNIO LÍQUIDO + PNC LP = PASSIVO PERMANENTE OU DE LONGO PRAZO Do ponto de vista da gestão da empresa, podemos dizer que as contas cíclicas possuem natureza operacional, vinculada ao desenvolvimento dos negócios da empresa, enquanto as contas erráticas são relacionadas com os aspectos táticos do curto e curtíssimo prazos, geralmente administrados pela tesouraria. As contas permanentes, por outro lado, apresentam comportamento fortemente influenciado pelas decisões estratégicas da empresa relativas aos investimentos no ANC investimentos, imobilizado ou intangível, à contratação de fontes de financiamento de longo prazo próprias e de terceiros e à retenção de lucros para investimentos. O reconhecimento da existência de grupos de contas contendo origens e aplicações de recursos de naturezas distintas dá origem a uma reclassificação do balanço patrimonial tradicional, principalmente nas contas do circulante. O adequado entendimento da natureza das contas contábeis que compõem o circulante e a sua correta classificação sob a ótica das operações da empresa é um dos pré-requisitos para a construção do balanço gerencial e a realização de uma análise da sua situação financeira com ênfase na liquidez. De acordo com essa nova apresentação, o ativo e o passivo da empresa passam a ser formados pelos seus componentes cíclicos, erráticos e permanentes (ou,

alternativamente, pelos componentes operacionais, de curto prazo e de longo prazo). Dessa forma, o ativo e o passivo cíclicos contêm as contas vinculadas à atividade operacional da empresa e que sofrem constante renovação. O ativo cíclico representa as aplicações operacionais de recursos que a empresa tem, a sua disposição, para financiar suas atividades. Dentro de uma visão clássica, o cíclico será composto pelas contas de clientes, estoques, salários e encargos a pagar e impostos operacionais.

Balanço Patrimonial Gerencial ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

ATIVO ERRÁTICO/CURTO PRAZO PASSIVO ERRÁTICO/CURTO PRAZO

Caixa e bancos Empréstimos e financiamentos

Aplicações Financeiras Debêntures

Outras contas não operacionais Dividendos a pagar

Outras contas não operacionais

ATIVO CÍCLICO/OPERACIONAL PASSIVO CÍCLICO/OPERACIONAL

Clientes

Estoques Fornecedores

Outras contas operacionais Salários e encargos

Impostos operacionais

Outras contas operacionais

ATIVO PERMANENTE/LONGO PRAZO PASSIVO PERMANENTE/LONGO PRAZO

Realizável a longo prazo Exigível a longo prazo

Permanente Patrimônio Líquido Deve ser observado que os critérios adotados para a classificação das contas do balanço patrimonial nos grupos errático, cíclico e permanente (ou então nos grupos do curto prazo, operacional e longo prazo), poderão ser alterados em função dos objetivos de sua análise, da disponibilidade de informações adequadas e do enfoque que o analista queira dar aos resultados. Como linha geral, quanto menores o número e a confiabilidade das informações disponíveis, mais conservador deve ser o critério de classificação adotado. Em geral, estas modificações envolverão contas com classificações pouco esclarecedoras, tais como as de outras contas a pagar e outras contas a receber. 4.3. Ciclo Financeiro A lógica da reclassificação do balanço descrita anteriormente se fundamenta na dinâmica financeira da empresa e reflete o seu ciclo financeiro. No desenvolvimento das suas atividades operacionais, a empresa realiza compras, transforma matérias-primas em produtos acabados ou adquire mercadorias de outras empresas e realiza vendas. Por outro lado, a maior parte das empresas recebe alguns dias de prazo dos seus fornecedores para fazer o pagamento de suas compras e concede também alguns dias de prazo para seus clientes realizarem o pagamento das vendas. A figura a seguir sintetiza este processo.

Ciclos da empresa

9

O ciclo econômico é caracterizado pelo prazo decorrido entre as entradas de matérias-primas e insumos operacionais (compras) e as saídas de produtos acabados (vendas), estando relacionado à atividade operacional da empresa, refletindo, principalmente, seus prazos de estocagem e produção. O ciclo financeiro é caracterizado pelo prazo decorrido entre as saídas de caixa (pagamentos a fornecedores de insumos) e as entradas de caixa (recebimentos de clientes) e se encontra defasado em relação ao ciclo econômico, pelo efeito dos prazos de pagamento e recebimento, que fazem com que, em geral, as movimentações financeiras ocorram em datas posteriores às das compras de insumos e vendas de produtos. Dessa forma:

Ciclo econômico e ciclo financeiro.

Existe, portanto, uma defasagem entre os dois ciclos. Esta defasagem será o resultado das políticas implementadas pela empresa no seu relacionamento com fornecedores e clientes, materializadas nos prazos médios de pagamento e recebimento. Quanto maior for a diferença entre estes prazos, maior será a defasagem entre o ciclo econômico (CE) e o ciclo financeiro (CF). Os componentes do ciclo financeiro estão refletidos nas contas do grupo do circulante do balanço patrimonial, principalmente nos itens de estoque, clientes fornecedores. Por outro lado, o ciclo financeiro engloba não somente estas contas, mas também todas as demais que, de uma forma ou de outra, representem itens geradores de entradas ou saídas operacionais e que possam ser classificadas como contas cíclicas ou operacionais. Podem ser incluídas neste grupo as contas de salários e encargos sociais a pagar, impostos operacionais a pagar, adiantamentos de clientes e adiantamentos a fornecedores. Em dado momento, os saldos apresentados pelas contas de clientes, estoques, fornecedores, salários e encargos e impostos operacionais (entre outras) refletem os diversos prazos concedidos e recebidos pela empresa no desenvolvimento das suas operações. O ciclo financeiro é, portanto, o resultado das políticas de estocagem e de financiamento da empresa, sendo também influenciado pelas condições estruturais do setor no qual atua e pela ambiência econômica e financeira do momento. Tendo em vista que esta defasagem entre os prazos operacionais de recebimentos e pagamentos ocasiona um intervalo ou gap entre o momento das saídas de caixa e o momento das entradas de caixa, podemos verificar que o ciclo financeiro também provoca uma demanda de recursos que precisa ser financiada para que a empresa esteja em condições de operar. Quanto maior for esta defasagem, maior será o volume de aplicações operacionais a serem financiadas, o que vem a pressionar a posição financeira da empresa, elevando a sua demanda de recursos.

As contas que compõem o ativo cíclico ou operacional e que fazem parte do ciclo financeiro da empresa são itens geradores de aplicações de recursos (estão localizados do lado esquerdo do balanço patrimonial), enquanto as contas que compõem o passivo cíclico ou operacional e que também fazem parte do ciclo financeiro são itens geradores de fontes de recursos (estão localizados do lado direito do balanço patrimonial). Podemos, então, verificar que as contas que compõem o ciclo financeiro representam fontes (como os fornecedores) e aplicações (como os estoque s e contas a receber de clientes) para a empresa. Dessa forma, o ciclo financeiro é a resultante dos prazos operacionais com os quais atua a empresa e provoca um desequilíbrio ou uma diferença entre o volume de fontes e de aplicações operacionais. Esta diferença pode ser favorável à empresa quando as fontes operacionais são maiores do que as aplicações operacionais, ou desfavorável quando o inverso acontece.

Tipos de NCG.

É importante destacar que o perfil do ciclo financeiro determina, em grande medida, a estrutura financeira da empresa, suas características mais significativas e os desafios envolvidos na gestão financeira, fornecendo importantes subsídios para compreensão da dinâmica financeira de um setor ou de uma empresa em particular. Representa um dos fatores de maior relevância para a adequada manutenção do equilíbrio financeiro da empresa, devendo merecer constante monitoração e acompanhamento. É interessante observar que quando os prazos de pagamento são mais dilatados que os prazos de recebimento, caso verificado com freqüência no setor comercial, o ciclo financeiro da empresa se tornará negativo, evidenciando que, ao invés de demandar recursos para financiamento das operações, as atividades da empresa fornecem recursos que poderão ser direcionados para outras aplicações. 4.4. NECESSIDADE DE CAPITAL DE GIRO (NCG) Vimos anteriormente que o desenvolvimento das operações provoca o aparecimento de um conjunto de aplicações e de fontes para a empresa, representado pelas contas reclassificadas no ativo e no passivo cíclicos. Quando as aplicações são superiores às fontes surge uma aplicação líquida de recursos decorrente das operações que passa a fazer parte da vida da empresa, assumindo, portanto, caráter de longo prazo. Essa aplicação de origem operacional precisa ser financiada, caracterizando uma demanda de recursos que pode ser calculada no balanço patrimonial, pela diferença entre as aplicações operacionais (ativo cíclico) e as fontes operacionais (passivo cíclico), denominada necessidade de capital de giro (NCG). NCG = ATIVO CÍCLICO – PASSIVO CÍCLICO

10

A necessidade de capital de giro aparece quando no ciclo financeiro as saídas operacionais ocorrem antes das entradas de caixa, ou seja, quando o ciclo financeiro é positivo. A necessidade de capital de giro será, portanto, o saldo líquido das aplicações operacionais de recursos, principalmente originárias dos investimentos nas contas clientes e estoques (ativo cíclico), e das fontes operacionais de recursos, evidenciadas principalmente pelas contas de fornecedores, salários e encargos sociais a pagar e impostos operacionais (passivo cíclico). Tendo em vista as características particulares de algumas empresas, outras contas que compõem o circulante poderão ser incluídas para fins de determinação da necessidade de capital de giro como, por exemplo, adiantamentos obtidos de clientes ou concedidos a fornecedores. Considerando que a necessidade de capital de giro (NCG) é calculada como um saldo líquido de aplicações e fontes operacionais, seu valor pode ser tanto positivo quanto negativo, evidenciando que a empresa precisa obter recursos para financiar o giro das suas operações (Ativo cíclico > Passivo cíclico = NCG > 0) ou que, ao contrário, suas operações são geradoras de recursos disponíveis para aplicação (Ativo cíclico < Passivo cíclico = NCG < 0). A necessidade de capital de giro é decorrente da defasagem entre as entradas e as saídas de caixa. Quando as saídas ocorrem antes das entradas de caixa, o valor do ativo cíclico (aplicações) é superior ao valor do passivo cíclico (fontes) e a necessidade de capital de giro é positiva, representando uma aplicação operacional líquida de recursos. Quando, por outro lado, as saídas acontecem depois das entradas de caixa, o passivo cíclico (fontes) torna-se maior que o ativo cíclico (aplicações) e passa a representar uma fonte operacional líquida para a empresa. NCG > 0 APLICAÇÃO LÍQUIDA DE RECURSOS NCG < 0 FONTE LÍQUIDA DE RECURSOS Tendo em vista que a necessidade de capital de giro é calculada a partir das contas que compõem o ativo e o passivo cíclicos, que possuem a característica básica de apresentar comportamento estreitamente vinculado às operações e sofrer constante renovação, podemos verificar que o valor assumido por esta variável reflete o ciclo financeiro da empresa. Nesse sentido, quanto maior for o ciclo financeiro composto pelos diversos prazos de recebimento, giro e pagamento, maior será o valor assumido pela NCG (para certo volume de vendas). De certo modo, o perfil da necessidade de capital de giro é um importante fator de definição da estrutura financeira de empresa, porque representa uma aplicação permanente de recursos no giro das operações e condiciona o leque de alternativas estratégicas de investimento e financiamento a sua disposição. Não representa um conceito legal ou fiscal e depende da disponibilidade de informações e do critério adotado para reclassificar o balanço. Capital de Giro (CDG) Para o desenvolvimento normal das suas atividades, as empresas precisam realizar investimentos no giro dos seus negócios, representados pela necessidade de capital de giro, que reflete o volume de vendas da organização e o perfil do seu ciclo financeiro. Esses investimentos são estreitamente vinculados à atividade operacional da empresa, sofrendo constante renovação, e se constituindo, portanto, em um investimento permanente e de longo prazo que precisa ser financiado, espelhado nas contas cíclicas ou operacionais do ativo e passivo.

Devido a esta característica, é bastante recomendável que a empresa busque financiar esses investimentos no giro dos seus negócios, permanentes e de longo prazo, com recursos que tenham característica semelhante. Tais recursos estão posicionados no balanço patrimonial, nas contas passivas que representam obrigações de longo prazo à disposição da empresa, e são compostos pelo patrimônio líquido e pelo passivo não circulante de longo prazo. Essas fontes, no entanto, são utilizadas prioritariamente para o atendimento das aplicações de longo prazo, sendo que somente o saldo restante é que estará disponível para o atendimento das demais necessidades. Dessa forma, a necessidade de capital de giro deve ser, preferencialmente, pelo saldo líquido das fontes e aplicação de longo prazo, que compõem as contas permanentes do ativo e do passivo do balanço reclassificado. A este saldo de longo prazo denominamos capital de giro (CDG) e representa as fontes das quais a empresa deve laçar mão para financiar a NCG, de forma a manter a compatibilidade entre as características temporais das fontes a aplicações operacionais. CDG = FONTES (LP) – APLICAÇÕES (LP) A necessidade de capital de giro, quando positiva, representa uma aplicação de recursos permanente e de longo prazo que deve ser financiada com a utilização de recursos de longo prazo à disposição da empresa. No balanço patrimonial gerencial reclassificado essa fonte de recursos pode ser calculada pela diferença entre as fontes de longo prazo e as aplicações de longo prazo e é denominada capital de giro (CDG). O CDG representa uma fonte de recursos de longo prazo que pode ser utilizada para financiar a necessidade de capital de giro da empresa. É interessante observar que o CDG possui o mesmo valor que o capital circulante líquido (CCL), definido no sentido clássico como a diferença entre o ativo e o passivo circulantes: CCL = Ativo circulante – Passivo circulante CDG = (PNC LP + PL) – (ANC) No entanto, sua base de interpretação é muito diferente. Enquanto o capital circulante líquido representa um excedente de bens e direitos disponíveis a curto prazo (ativo circulante) em relação às obrigações de curto prazo (passivo circulante), o CDG representa um excedente de fontes de longo prazo Mem relação às aplicações de longo prazo. Pelo fato de ser composto a partir das contas permanentes ou de longo prazo do ativo e passivo reclassificado, o capital de giro (CDG) mantém-se relativamente estável ao longo do tempo e apresenta movimentação lenta e comportamento decorrente dos resultados e das decisões estratégicas relacionadas com os investimentos e a utilização de recursos de longo prazo próprios e de terceiros. Quando o CDG assume valores positivos, ele representará uma fonte de recursos. Porém, quando for negativo, representará uma aplicação. CDG > fonte de recursos CDG < 0 aplicação de recursos Quando o CDG é uma aplicação de recursos, representará uma aplicação de longo prazo que precisa ser financiada, o que, na maior parte dos casos, irá ocasionar uma pressão adicional sobre a posição financeira da empresa. 4.5. Saldo de Tesouraria (T) A necessidade de capital de giro representa uma demanda operacional de recursos permanente e de longo prazo, que a empresa precisa financiar enquanto estiver em operação. Para financiar essas aplicações , a empresa dispõe dos recursos de longo prazo do capital de giro, resultantes da diferença entre as fontes de longo prazo e as

11

aplicações de longo prazo realizadas pela empresa e registradas no balanço gerencial reclassificado. Quando os recursos de longo prazo originários do capital de giro não são suficientes para satisfazer a demanda operacional de recursos representada pela necessidade de capital de giro, a empresa precisa utilizar fontes de curto prazo, com o objetivo de complementar o financiamento de suas atividades. No balanço patrimonial gerencial, essas fontes podem ser calculadas através das contas erráticas, pela diferença entre as aplicações de curto prazo (ativo errático) e as fontes de curto prazo (passivo errático). Essa fonte de curto prazo é denominada saldo de tesouraria (T) ou saldo de curto prazo. Caso o capital de giro não seja suficiente para financiar a necessidade de capital de giro, o saldo de tesouraria será negativo (CDG < NCG). Neste caso, o passivo errático será maior do que o ativo errático, significando que a empresa utiliza recursos de curto prazo para o financiamento da NCG. Tendo em vista que a NCG é uma demanda operacional de recursos de longo prazo, é aconselhável que seja financiada com recursos também de longo prazo. Isto significa que a empresa deveria dispor de CDG suficiente para financiar a NCG. T = ATIVO ERRÁTICO – PASSIVO ERRÁTICO OU T = CDG – NCG Quando o saldo de tesouraria é positivo, significa que ela aplica seu excedente de fontes de longo prazo em aplicações de curto prazo, geralmente, no mercado financeiro. Quando o saldo de tesouraria é negativo, a empresa financia parte da sua demanda operacional, representada pela NCG com recursos de curto prazo contidos no passivo errático. O saldo de tesouraria apresenta forte componente financeiro e representa uma importante indicação da situação financeira da empresa. Em geral, T > 0 indica uma aplicação líquida de recursos de curto prazo, com contrapartida nas contas do ativo circulante do caixa, bancos e aplicações financeiras. No entanto, T < 0 indica a utilização de recursos de curto prazo no financiamento das atividades da empresa, em geral, com contrapartida nas contas do passivo circulante de financiamentos e empréstimos bancários ou instituições financeiras. 4.6. Análise de tendência: o Efeito Tesoura A avaliação da situação de liquidez da empresa deve ser acompanhada por uma análise da tendência, o que pode ser realizado através da verificação da evolução do saldo de tesouraria (T) em relação à necessidade de capital de giro (NCG) e do cálculo do indicador T/|NCG| ao longo do tempo. Quando ocorre uma piora significativa e persistente desse indicador, em decorrência do crescimento relativo do saldo de tesouraria (T) como uma fonte de recursos (T < 0), podemos identificar a deterioração da situação financeira da empresa, num processo denominado Efeito Tesoura. O feito tesoura se instala quando ocorre um descompasso entre a evolução das fontes disponíveis de longo prazo (CDG) e as aplicações que precisam ser financiadas (NCG). Nessa situação, o saldo de tesouraria (T) se torna crescentemente negativo, evidenciando uma dependência cada vez mais acentuada dos recursos de longo prazo para o financiamento das atividades da empresa. Este processo persistente eleva o risco financeiro e se materializa quando ocorre um crescimento significativo e continuado do saldo negativo de tesouraria, manifestado pela deterioração do indicador T/|NCG| ao longo do tempo. A denominação efeito tesoura decorre do fato de que, visualizado em um gráfico, o processo que provoca o afastamento das curvas da NCG (aplicações operacionais) e do CDG (fontes de longo prazo) produz o

efeito visual semelhante ao obtido pelas duas partes de uma tesoura. Esse espaço, aberto entre as duas lâminas da tesoura imaginária, representa a participação dos recursos financeiros de curto prazo contidos no saldo de tesouraria (T), utilizados no financiamento da demanda operacional de recursos (NCG). Exemplo: A partir dos balanços patrimoniais, serão elaborados os balanços gerenciais e realizada a análise do efeito tesoura.

Balanços Patrimoniais

Reestruturando-se os balanços patrimoniais para o formato gerencial, tem-se:

Fazendo o cálculo das varáveis, tem-se:

Analisando-se graficamente.

12

Com base no gráfico acima, pode-se verificar que a necessidade de capital de giro (NCG) evolui mais rápido que o capital de giro líquido (CDG), formando uma figura que se assemelha à abertura de uma tesoura. Daí o nome “Efeito Tesoura”. 5. Grau de Alavancagem Financeira (GAF)

5.1. Introdução

Sabemos que os recursos aplicados no ativo (capital aplicado) têm origem no passivo exigível (capital de terceiros) e no patrimônio líquido (capital próprio). Desta forma, por exemplo, se o ativo de determinada empresa for de R$ 200.000,00 e o passivo exigível R$ 80.000,00, desconsiderando a existência de resultados de exercícios diferidos (receitas diferidas), certamente o patrimônio líquido será de R$ 120.000,00. Em outras palavras, nesse exemplo, podemos concluir que 40% dos recursos aplicados no ativo são financiados por capitais de terceiros. No entanto, dependendo dos juros (encargos financeiros) pagos pela empresa em função da utilização destes capitais, é possível que tais despesas financeiras possam eliminar os ganhos produzidos pela utilização de capitais de terceiros, não sendo, portanto, recomendável tal nível de endividamento. Só seria vantajosa a utilização de capitais de terceiros se os ganhos gerados fossem superiores aos encargos financeiros incorridos. O Grau de Alavancagem Financeira (GAF) tem por objetivo avaliar se a rentabilidade do capital próprio (lucro líquido/patrimônio líquido), quando há capitais de terceiros financiando parte do ativo da empresa, for maior, igual ou menor do que aquela que seria se todo o ativo fosse financiado por capitais próprios. Em outras palavras, o GAF mede a eficiência da utilização de capitais de terceiros para alavancar a rentabilidade do capital próprio de forma positiva (favorável), de forma negativa (desfavorável) ou de forma indiferente (nem favorável, nem desfavorável). 5.2. Fórmula para o cálculo do GAF

GAF = (Rentabilidade do Capital Próprio com a utilização de capitais de terceiros) / (Rentabilidade do capital próprio sem a utilização de capitais de terceiros) O numerador da fração foi obtido dividindo-se o lucro líquido (LL) pelo patrimônio (PL). O denominador da fração foi obtido dividindo-se o lucro líquido caso não houvesse despesas financeiras (DF), isto é, a soma do lucro líquido na situação anterior com as despesas financeiras (LL + DF) pelo patrimônio líquido caso não houvesse passivo exigível, isto é, pelo ativo (A) da situação anterior. Assim, chegamos à seguinte à seguinte fórmula: GAF = (LL/PL)/((LL + DF)/A)

Análise GAF > 1: alavanca financeira favorável (positive), pois a utilização de capitais de terceiros aumentou a rentabilidade do patrimônio líquido. GAF= 1: alavanca financeira indiferente (nula), pois a utilização de capitais de terceiros não alterou a rentabilidade do patrimônio líquido. GAF < 1: alavanca financeira desfavorável (negativa), pois a utilização de capitais de terceiros diminuiu a rentabilidade do patrimônio líquido. Observações: 1. Opcionalmente, alguns analistas utilizam o PL médio e o Ativo

médio na fórmula do GAF.

2. Na análise da alavancagem financeira, supomos que todo o

Passivo Exigível gerava encargos financeiros. Sabemos que o Passivo

Exigível é o somatório do Passivo Circulante com o Exigível a Longo

Prazo. Na realidade, o passivo gerador de encargos, isto é, o passivo

que gera juros é chamado Passivo Financeiro (ou Débitos de

Financiamento), o qual é composto dos empréstimos e financiamentos.

A parte do passivo não remunerada financeiramente é chamada de

Passivo Operacional (ou Débitos de Funcionamento), que é composto

pelos Salários a Pagar, Provisões Passivas, Adiantamentos de Clientes,

Impostos a Recolher, Duplicatas a Pagar, Previdência Social a

Recolher, etc. Assim, o correto na análise da alavancagem financeira é

considera apenas o Passivo Financeiro, pois é o único Passivo que

pode ser substituído por Capital Próprio e o único que gera encargos

financeiros. No caso específico das dívidas com fornecedores, os juros

já estão embutidos nas duplicatas a pagar e seriam abatidos no caso de

compras à vista. No entanto, tais juros não são explicitados na DRE

juntamente com as demais despesas financeiras. Por esta razão é que

as dívidas com fornecedores estão fora da análise da alavancagem

financeira, sendo consideradas juntamente com os demais passivos

operacionais.

PASSIVO OPERACIONAL

(NÃO REMUNERADO)

PASSIVO FINANCEIRO

(REMUNERADO)

PL

ATIVO

O somatório do Lucro Líquido (LL) com as Despesas Financeiras (DF) é conhecido como Lucro Antes das Despesas Financeiras (LADF). Em outras palavras, LADF = LL + DF. Este lucro será distribuído no Passivo Remunerado da seguinte forma: as Despesas Financeiras caberão aos credores da empresa (titulares do Passivo Financeiro); o LL caberá aos sócios (titulares do PL). No gráfico acima, podemos estabelecer a seguinte relação: Ativo – Passivo Operacional = Passivo Financeiro + PL, onde a diferença entre o Ativo e o Passivo Operacional poderá ser chamada de Ativo Líquido.

13

Finalmente, concluímos que havendo passivo operacional (POP), o gráfico mais adequado para a análise da alavancagem financeira é o seguinte:

PL

ATIVO

PASSIVO FINANCEIRO

(PASSIVO GERADOR DE

ENCARGOS FINANCEIROS)

Deve-se atentar para o fato de que, devido ao passivo oneroso (dívidas que geram despesas financeiras), ocorre a redução do Lucro antes do Imposto de Renda e, portanto, o próprio imposto fica reduzido. Para corrigir este efeito, deve-se subtrair o valor referente à redução do Imposto de Renda devido às despesas financeiras. Numericamente, este valor será igual ao produto da alíquota de IR multiplicada pelo montante das despesas financeiras. Com esse ajuste, a fórmula para o cálculo do Grau de Alavancagem Financeira será: (LL/PL)/((LL + DF - %IRxDF)/A) Onde: LL = Lucro Líquido PL = Patrimônio Líquido DF = Despesas Financeiras A =Ativo Líquido (Ativo Total – Passivo Operacional) Exemplos: Seja a empresa ABC, cuja estrutura patrimonial é a seguinte: Ativo = $ 2.000,00 Patrimônio Líquido = $ 2.000,00 Portanto, verifica-se que esta empresa dispõe apenas de capital próprio com fonte para seus investimentos (aplicações). Supondo que a empresa ABC obteve Receita de vendas de $ 1.200,00 e que o CMV foi de $ 400,00, com tributação de Imposto de Renda de 15%, podemos elaborar a DRE: Receita Bruta de Vendas.............................1.200,00 (-) CMV.........................................................(400,00) (=) Lucro antes do IR.....................................800,00 (-) Imposto de Renda (15%x800,00)............(120,00) (=) Lucro Líquido..........................................680,00 Com base no Lucro Líquido apurado, verifica-se que a empresa obteve uma rentabilidade de 34% em relação ao capital próprio investido (680/2.000 = 0,34 ou 34%). Suponhamos que a mesma empresa ABC decida financiar as mesmas aplicações (ativo = investimentos) com $ 1.000,00 de capital próprio (PL = equity) e $1.000,00 de capital de terceiros (passivo oneroso = debt). Suponhamos ainda que o capital de terceiros gere despesas financeiras de $ 100,00 ao longo do exercício e que a Receita Bruta de Vendas e o CMV se mantenham nos mesmos valores da situação inicial. Com base nestas premissas, tem-se a seguinte Demonstração do Resultado do Exercício (DRE): Receita Bruta de Vendas............................1.200,00

(-) CMV....................................................(400,00) (=) Lucro Bruto...........................................800,00 (-) Despesas Financeiras.............................(100,00) (=) Lucro antes do IR...................................700,00 (-) Imposto de Renda (15%x700,00).............(105,00) (=) Lucro Líquido do Exercício........................595,00 A partir do resultado, percebe-se que, embora o Lucro Líquido tenha diminuído, a rentabilidade do capital próprio (LL/PL) aumentou para 59,5% (595/1.000,00). Este aumento se deve à alavancagem financeira conseguida pela empresa por meio de capitais de terceiros. Vejamos: LL/PL = 595/1.000 = 0,595 LL + DF - %IRxDF = 595 +100 - 15%x100 = 680,00 (lucro anterior, sem despesas financeiras). Ativo = 2.000,00 (LL + DF - %IRx100)/Ativo = 680/2.000 = 0,34 (Rentabilidade do capital próprio sem despesas financeiras) Cálculo da alavancagem: GAF = 0,595/0,34 = 1,75, ou seja, alavancagem positiva. De fato, a rentabilidade inicial do capital próprio foi aumentada em 75%: 34% + 15% x34% = 34% + 25,5% = 59,5% Isto significa que a empresa ABC obteve rentabilidade de 34% com seu capital mais uma rentabilidade extra de 25,5% a partir dos capitais de terceiros. Vejamos uma questão sobre o assunto:

(CESPE - FISCAL DE TRIBUTOS MACEIÓ 2003) A alavancagem financeira foi positiva no período. SOLUÇÃO Aplicando-se a fórmula apresentada, temos: Considerando a alavancagem, temos uma rentabilidade do PL de: LL/PL = 11.062/220.000 = 0,05028 (LL + DF – (IR + CSLL))/Ativo Operacional Inicial = (11.062 + 12.500)/300.000 = 0,07854

14

O Grau de Alavancagem Financeira (GAF) será: GAF = 0,05028/0,07854 = 0,64 Portanto, o GAF é menor do que 1, o que representa uma alavancagem negativa, pois o uso de capitais de terceiros reduz a rentabilidade do sócio (acionista). Isso ocorre porque o custo da dívida onerosa é maior que o retorno do investimento. Podemos constatar isso a partir da comparação do retorno sobre o investimento (ou sobre o ativo – ROI) com os juros (despesa financeira) da dívida onerosa, líquidos dos efeitos tributários (despesas financeiras líquidas). ROI = 100x11.062/300.000 = 3,69% Despesas financeiras líquidas = 12.500/80.000 = 15,63% Diante deste “descasamento” entre o retorno do negócio (ROI) e o custo de captação (despesa financeira), conclui-se pela inviabilidade da alavancagem financeira. GABARITO: ERRADO

EXERCÍCIOS

Relativamente à metodologia de análise de balanços, julgue os itens de 1 a 4.

1. (CORREIOS CONTADOR 2011) Os indicadores de liquidez, endividamento e imobilização são típicos da análise de capacidade de pagamento.

2. (CORREIOS CONTADOR 2011) Uma empresa que possua capital de giro positivo terá, necessariamente, liquidez corrente maior que a unidade.

3. (CORREIOS CONTADOR 2011) Pela análise horizontal, identifica-se a participação do ativo imobilizado sobre o ativo total de dado exercício.

4. (CORREIOS CONTADOR 2011) Eventuais efeitos inflacionários sobre as demonstrações contábeis são incapazes de provocar qualquer viés sobre a análise horizontal dessas demonstrações. Considere que sejam conhecidos os seguintes dados, de determinada empresa: índice de liquidez corrente . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,5 índice de liquidez seca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0,75 retorno dos investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . 24% lucro operacional líquido . . . . . . . . . . . . . . . . . . . ........R$ 100.000,00 Com base nessas informações, julgue os itens que se seguem.

5. (CORREIOS CONTADOR 2011) A empresa apresenta necessidade de capital de giro negativa.

6. (CORREIOS CONTADOR 2011) O capital circulante líquido da empresa em questão é positivo.

7. (CORREIOS CONTADOR 2011) O passivo total da empresa em apreço supera R$ 420.000,00.

8. (CORREIOS CONTADOR 2011) Os estoques representam 50% do total do ativo circulante.

9. (CORREIOS CONTADOR 2011) O valor do passivo não circulante acrescido do patrimônio líquido supera o valor do ativo não circulante, incluídos aí os imobilizados.

10. (CBM CONTADOR 2011) A demonstração do fluxo de caixa, quando analisada em conjunto com a demonstração do resultado, pode informar a taxa de conversão do caixa em lucros futuros.

11. (TCU ACE 2008) Considere que uma empresa apresente, ao longo de três exercícios, a seguinte situação, relativa ao comportamento de suas despesas financeiras: exercício 1 . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00 exercício 2 . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00 exercício 3 . . . . . . . . . . . . . . . . . . . . . . . . . R$ 360.000,00 Com base nessas informações, é correto afirmar que, na análise horizontal, utilizando-se base móvel, o índice correspondente ao exercício 3 será igual a 200.

12. (TJ/ES ANALISTA CONTÁBIL 2011) Considere que uma empresa comercial tenha apresentado os seguintes dados anuais, em R$ 1.000,00. mercadorias – estoque inicial: 400 mercadorias – estoque final: 600 CMV: 4.000 fornecedores – saldo inicial: 1.000 fornecedores – saldo final: 1.100 Nessa situação, o prazo médio de pagamento das compras foi de 90 dias.

15

13. (FINEP CONTADOR 2009) Com relação às informações apresentadas na tabela acima, é correto afirmar que o prazo médio de recebimento de clientes, em dias, é A) inferior a 140. B) superior a 140 e inferior a 160. C) superior a 160 e inferior a 180. D) superior a 180 e inferior a 200. E ) superior a 200. __

14. (FINEP CONTADOR 2009) Considerando que o estoque inicial da empresa à qual a tabela acima se refere correspondia a R$ 1.020,00, então o prazo médio de pagamento a fornecedores, em dias, é A) inferior a 51. B) superior a 51 e inferior a 62. C) superior a 62 e inferior a 73. D) superior a 73 e inferior a 84. E) superior a 84.

15. (FINEP CONTADOR 2009) Ainda com base na tabela, é correto afirmar que o prazo médio de renovação de estoques, em dias, é A) inferior a 110. B) superior a 110 e inferior a 120. C) superior a 120 e inferior a 130. D) superior a 130 e inferior a 140. E ) superior a 140.

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

16. (UNIPAMPA CONTADOR 2009) A estrutura D representa a empresa com o maior índice de liquidez corrente.

17. (UNIPAMPA CONTADOR 2009) A estrutura C representa uma empresa em desequilíbrio financeiro.

18. (UNIPAMPA CONTADOR 2009) Apenas duas das estruturas representam empresas com capital circulante líquido (CCL) superior a zero.

19. (UNIPAMPA CONTADOR 2009) Duas das estruturas representam empresas que têm necessidade total de financiamento permanente (NTFP) iguais.

20. (UNIPAMPA CONTADOR 2009) Apenas três das estruturas representam empresas que apresentam saldo de disponível (SD) maior que a necessidade de investimento em giro (NIG).

16

A análise econômico-financeira proporciona ao gestor das empresas informações úteis para a tomada de decisões. Nesse contexto, com base nas informações do balancete de verificação de uma empresa mostrado acima, julgue os itens seguintes.

21. (PREF. DE VITÓRIA CONTADOR 2008) O aumento do valor do custo da mercadoria vendida (CMV) proporciona um reflexo na apuração do indicador do giro de estoque.

22. (PREF. DE VITÓRIA CONTADOR 2008) A necessidade de capital de giro (NCG) é superior a R$ 4.600,00.

23. (PREF. DE VITÓRIA CONTADOR 2008) O capital de giro líquido considera o passivo permanente e o ativo permanente. O valor apurado é inferior a R$ 6.870,00.

24. (PREF. DE VITÓRIA CONTADOR 2008) O efeito tesoura contempla as premissas do capital de giro líquido (CGL) e da necessidade de capital de giro (NCG). Assim, o efeito tesoura apurado corresponde a R$ 3.380,00.

25. (PREF. DE VITÓRIA CONTADOR 2008) O índice de endividamento é superior a 45,30%.

26. (PREF. DE VITÓRIA CONTADOR 2008) O índice de liquidez seca é inferior a 1,23.

27. (PREF. DE VITÓRIA CONTADOR 2008) O índice de liquidez imediata apurado é superior a 0,95.

28. (PREF. DE VITÓRIA CONTADOR 2008) O índice de liquidez geral é superior a 1,82.

29. (FISCAL DE TRIBUTOS MACEIÓ 2003) A alavancagem financeira foi positiva no período.

30. (TCU – AUFC 2011) Uma empresa com estoque igual a R$ 3 milhões e liquidez seca igual a 93,8% não dependerá da venda de seu estoque para realizar o pagamento das suas dívidas de curto prazo.

31. (TCU – AUFC 2011) Em uma análise vertical de uma demonstração de resultado de exercício, o retorno operacional é obtido da relação entre o lucro após as deduções, os impostos e as contribuições com as vendas.

GABARITO

1 2 3 4 5 6 7 8 9 10

E C E E E C E C C C

11 12 13 14 15 16 17 18 19 20

C C E D E E E C C E

21 22 23 24 25 26 27 28 29 30

C E E C E E E E E E

31

E