capital invest...abril 2015. odebrecht energia venderá fatia em ativos de energia renovável março...

TRANSCRIPT

-1-CAPITAL INVEST

M&A Advisorsv.1.00

São Paulo, 8 de Abril de 2016

FUSÕES E AQUISIÇÕES DE EMPRESAS NO BRASIL:

VISÃO DE MERCADO E ESTRATÉGIAS PARA OTIMIZAÇÃO DE GANHOS/ RISCOS

NA COMPRA E VENDA DE EMPRESAS NO SEGMENTO ENERGIA

CAPITAL INVESTM&A Advisors

-2-CAPITAL INVEST

M&A Advisorsv.1.00

ÍNDICE

I. Introdução

II. Visão de mercado de F&A

•O que está acontecendo em F&A no Brasil?

•Por que esta movimentação? Qual a tendência?

IV. O processo de venda ou compra de uma empresa ou projeto.

V. Analise de ganhos, riscos e tendências no mercado eólico

-3-CAPITAL INVEST

M&A Advisorsv.1.00

CAPITAL INVEST ASSESSORA FINANCEIRAMENTEEM FUSÕES E AQUISIÇÕES DE EMPRESAS

ACUMULAMOS MAIS DE R$20bi EM MAIS DE 50 TRANSAÇÕES NOS ÚLTIMOS ANOS

CAPITAL INVEST é uma “boutique”, com presença no Brasil e na Europa, e capilaridade em 4 continentes, que assessora financeiramente:• A empreendedores e empresas brasileiras na venda de ativos a

investidores nacionais e internacionais.• A investidores nacionais e internacionais na aquisição de ativos no

Brasil.

CAPITAL INVEST assessora financeiramente e lidera todas as fases do processo de compra ou venda de projetos ou empresas, incluindo:• Seleção de ativos (apenas em caso de compra).• Modelagem financeira e avaliação de ativos ou empresas.• Road show (apenas em caso de venda).• Oferta não vinculante.• Due Diligence.• Oferta vinculante e negociações até a assinatura do contrato.

Os sócios e associados da CAPITAL INVEST acumulam uma experiência em transações de F&A de mais de R$20bi em mais de 50 transações nos últimos anos.

-4-CAPITAL INVEST

M&A Advisorsv.1.00

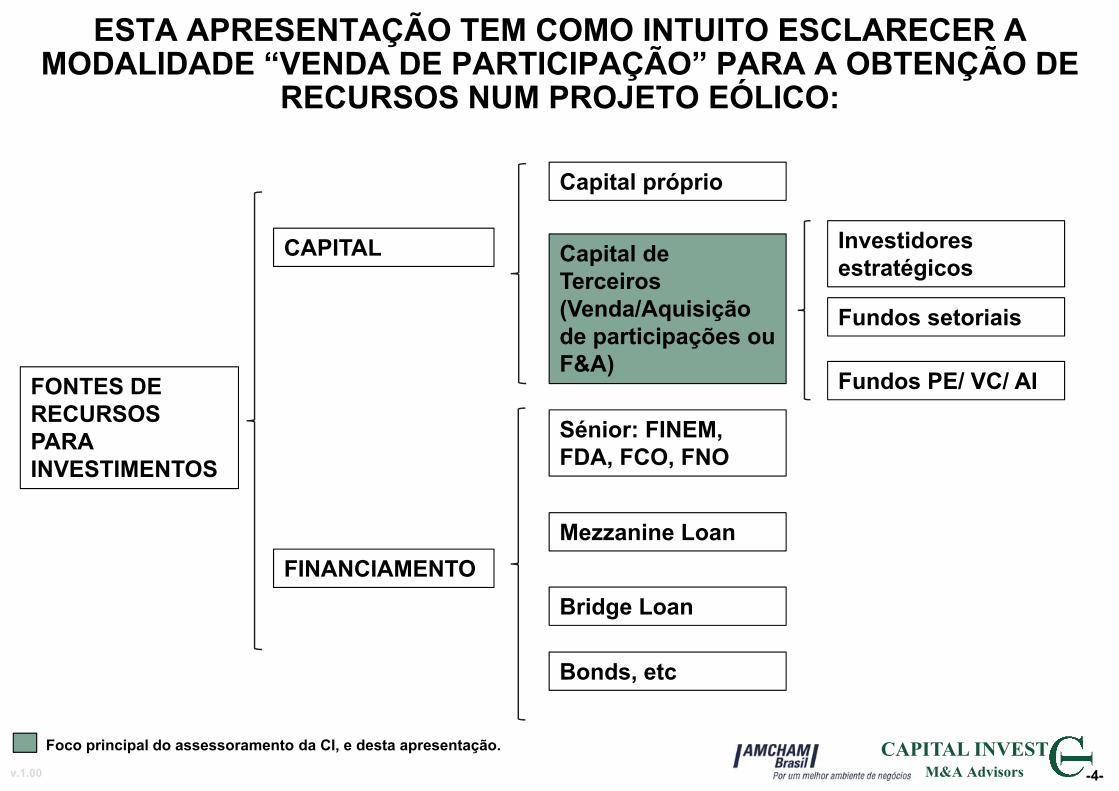

ESTA APRESENTAÇÃO TEM COMO INTUITO ESCLARECER A MODALIDADE “VENDA DE PARTICIPAÇÃO” PARA A OBTENÇÃO DE

RECURSOS NUM PROJETO EÓLICO:

FONTES DE RECURSOS PARA INVESTIMENTOS

CAPITAL

FINANCIAMENTO

Capital próprio

Sénior: FINEM, FDA, FCO, FNO

Capital de Terceiros (Venda/Aquisição de participações ou F&A)

Mezzanine Loan

Bridge Loan

Investidores estratégicos

Fundos setoriais

Fundos PE/ VC/ AI

Bonds, etc

Foco principal do assessoramento da CI, e desta apresentação.

-5-CAPITAL INVEST

M&A Advisorsv.1.00

ÍNDICE

I. Introdução

II. Visão de mercado de F&A

•O que está acontecendo em F&A no Brasil?

•Por que esta movimentação? Qual a tendência?

IV. O processo de venda ou compra de uma empresa ou projeto.

V. Analise de ganhos, riscos e tendências no mercado eólico

-6-CAPITAL INVEST

M&A Advisorsv.1.00

ÍNDICE

I. Introdução

II. Visão de mercado de F&A

•O que está acontecendo em F&A no Brasil?

•Por que esta movimentação? Qual a tendência?

IV. O processo de venda ou compra de uma empresa ou projeto.

V. Analise de ganhos, riscos e tendências no mercado eólico

-7-CAPITAL INVEST

M&A Advisorsv.1.00

NOTÍCIAS SUGEREM QUE O MERCADO DE F&A NO BRASIL ESTÁ MAIS ATIVO DO QUE NUNCA

Abril 2016. State Grid visita Abengoa e estuda aquisiçõesJaneiro 2016. A Cubico, fechou a compra de duas usinas eólicas no Nordeste do Brasil por 2 bilhões de reaisAgosto 2015. Alupar vende cinco projetos eólicos para subsidiária da EletrobrasMario 2015. SunEdison leva ativos e negocia 16% da RenovaAbril 2015. Odebrecht Energia venderá fatia em ativos de energia renovávelMarço 2015. Empresa chinesa de energia está negociando compra de R$2bi de ativos eólicos no BrasilFevereiro 2015. EDF compra bolsa de projetos eólicos no Brasil que totalizam 800 megawattsDezembro 2014. EDP vende participação de 49% em parques eólicos para CWEI (China Three Gorges)Setembro 2014. Impsa tenta vender parques eólicos para fazer caixaAbril 2014. Cemig GT compra 49,9% da Retiro Baixo Energética por R$145,9 miFevereiro 2014. CPFL renováveis incorpora Dobrevê EnergiaAgosto 2013. Santander adquire 40% de projeto em energia eólica na BAJunho 2013. Copel confirma compra de ativos eólicos por R$ 286,1 miJaneiro 2013. Tractebel compra projetos eólicos na Bahia da CLWP por R$22,6 milhõesOutubro 2012. CPFL e Equatorial fazem acordo para assumir Rede EnergiaAgosto 2012. MPX e E.ON fecham acordo para compra de parque eólico de 600MW no Rio Grande do NorteJunho 2012. Pela primeira vez no Brasil, fusões e aquisições em energia renovável superam setor hidrelétrico.Maio 2012. State Grid compra 7 ativos da ACS no Brasil por R$ 1,86 bilhãoAbril 2012. Chesf fará parceria com eólicas baianasFevereiro 2012. A CPFL Renováveis adquire Bons Ventos Eólica por R$1 bilhãoJunho 2011. EDF define estratégia de expansão e planeja crescer no BrasilAbril 2011. CPFL compra SIIF Energies por R$ 1,5 bilhãoJunho 2010. Estatal chinesa compra Plena por R$ 3 bilhões

-8-CAPITAL INVEST

M&A Advisorsv.1.00

O MERCADO DE FUSÕES E AQUISIÇÕES NO BRASIL BATEU RECORDES CONSECUTIVOS EM 2011-2015 PUXADO FORTEMENTE

PELA ENTRADA DE CAPITAL ESTRANGEIRO

Fonte: KPMGOBS: 2015E baseado em H1 2015

175 212 328 372 351 309 353 340 227 230 299 363 473 699 663 454 726 817 816 796 818 733

94 130 167 204 221 208 230 19484 114

199 213290

348284

235

393 407474 431

487 504

8182

161168 130

101123

146

143 116

100150

183

351379

219

333410

342365

331 290

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Total Cross Border Domestic

-9-CAPITAL INVEST

M&A Advisorsv.1.00 Fonte: KPMG

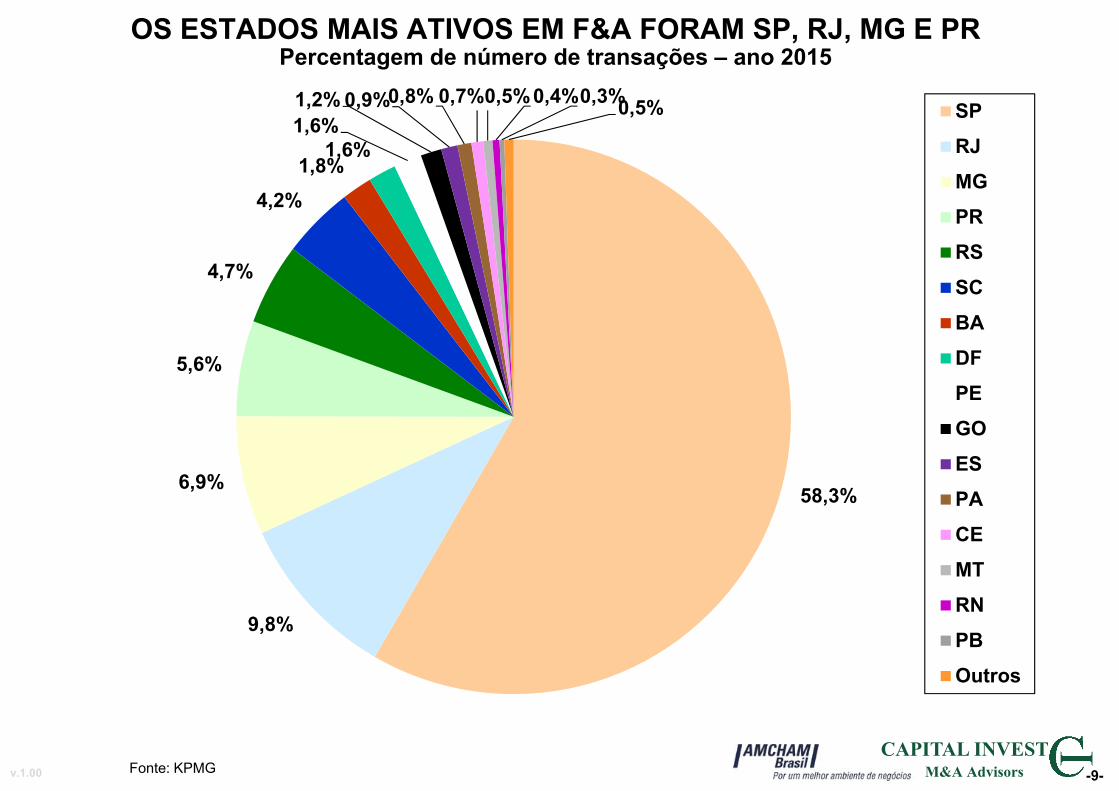

58,3%

9,8%

6,9%

5,6%

4,7%

4,2%1,8%

1,6%1,6%1,2% 0,9%0,8% 0,7%0,5%0,4%0,3%0,5% SP

RJMGPRRSSCBADFPEGOESPACEMTRNPBOutros

OS ESTADOS MAIS ATIVOS EM F&A FORAM SP, RJ, MG E PRPercentagem de número de transações – ano 2015

-10-CAPITAL INVEST

M&A Advisorsv.1.00

DO TOTAL DE TRANSAÇÕES, A MAIORIA CORRESPONDE A AQUISIÇÕES E A COMPRAS MINORITÁRIAS

Percentagem de número de transações por tipo – ano 2014

Fonte: PwC

49%

38%

5%3%

5% 1%

Controlling stake acquisitions

Minority stake acquisitions

Joint Ventures

Mergers

Asset deals

Spin-offs

-11-CAPITAL INVEST

M&A Advisorsv.1.00 Fonte: KPMG

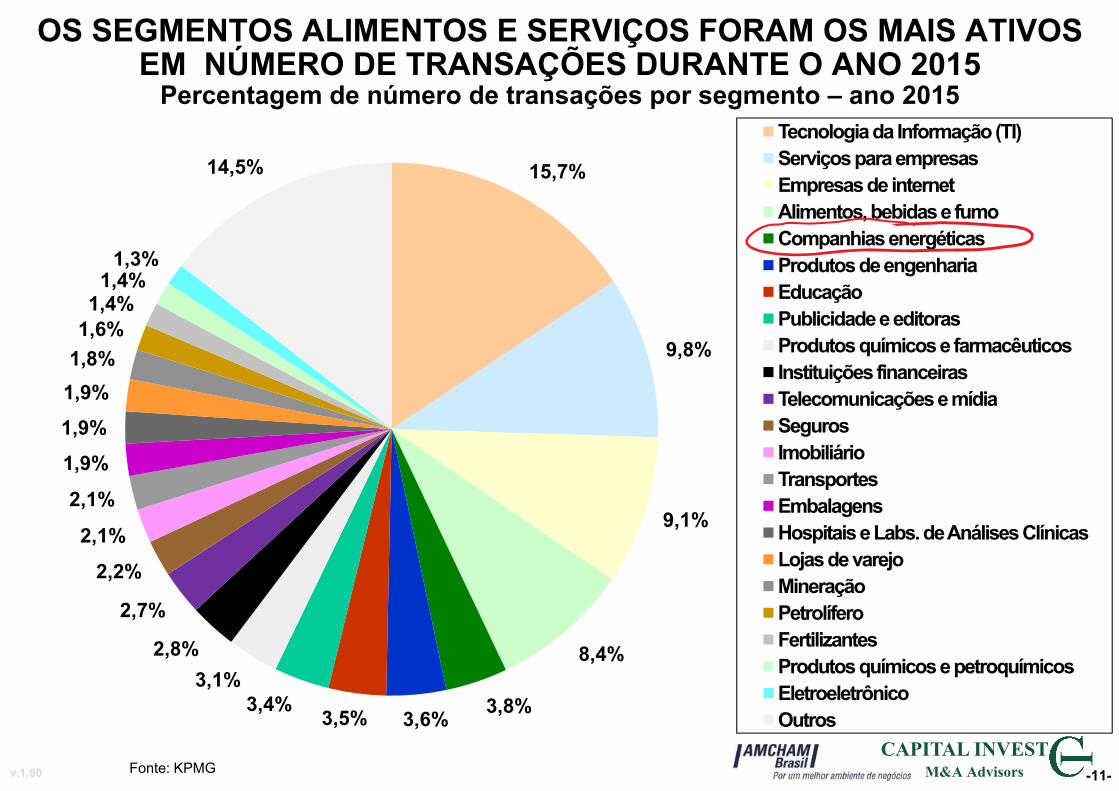

15,7%

9,8%

9,1%

8,4%

3,8%3,6%3,5%3,4%3,1%

2,8%

2,7%

2,2%2,1%

2,1%

1,9%1,9%1,9%1,8%1,6%1,4%

1,4%1,3%

14,5%Tecnologia da Informação (TI)Serviços para empresasEmpresas de internetAlimentos, bebidas e fumoCompanhias energéticasProdutos de engenhariaEducaçãoPublicidade e editorasProdutos químicos e farmacêuticosInstituições financeirasTelecomunicações e mídia SegurosImobiliárioTransportesEmbalagensHospitais e Labs. de Análises ClínicasLojas de varejoMineraçãoPetrolíferoFertilizantesProdutos químicos e petroquímicosEletroeletrônicoOutros

OS SEGMENTOS ALIMENTOS E SERVIÇOS FORAM OS MAIS ATIVOS EM NÚMERO DE TRANSAÇÕES DURANTE O ANO 2015

Percentagem de número de transações por segmento – ano 2015

-12-CAPITAL INVEST

M&A Advisorsv.1.00

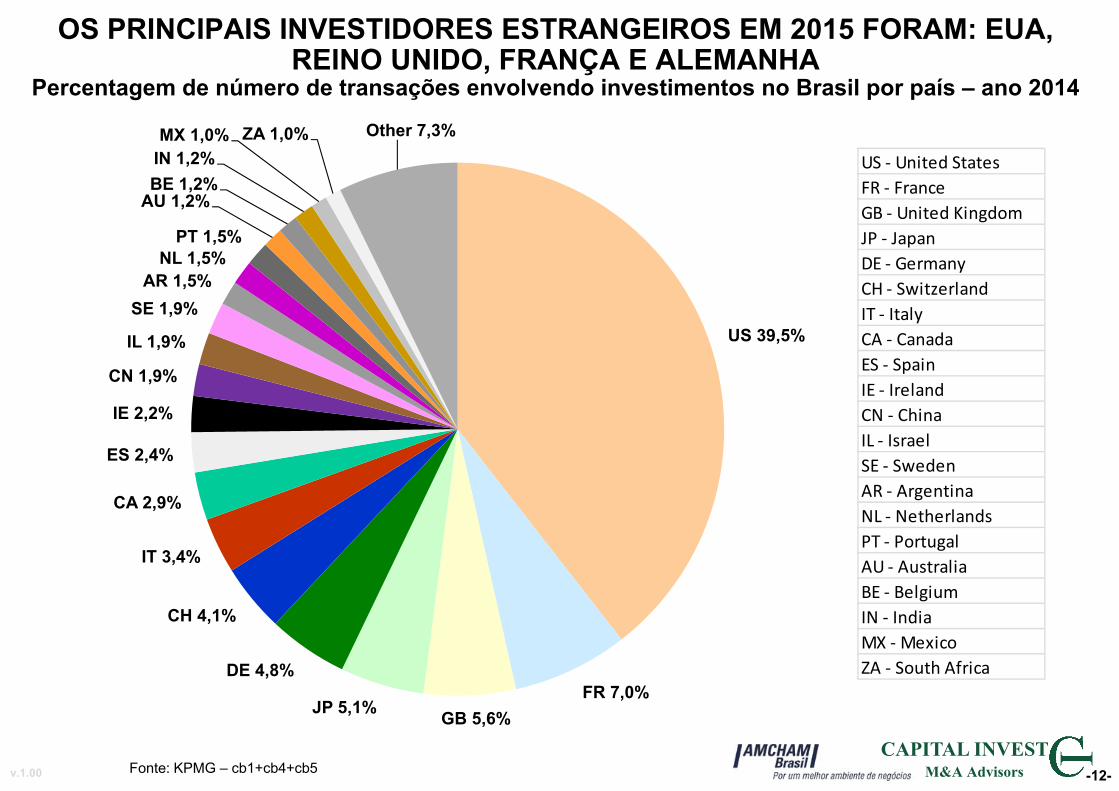

OS PRINCIPAIS INVESTIDORES ESTRANGEIROS EM 2015 FORAM: EUA, REINO UNIDO, FRANÇA E ALEMANHA

Percentagem de número de transações envolvendo investimentos no Brasil por país – ano 2014

Fonte: KPMG – cb1+cb4+cb5

US 39,5%

FR 7,0%GB 5,6%JP 5,1%

DE 4,8%

CH 4,1%

IT 3,4%

CA 2,9%

ES 2,4%

IE 2,2%

CN 1,9%

IL 1,9%

SE 1,9%AR 1,5%

NL 1,5%PT 1,5%

AU 1,2%BE 1,2%IN 1,2%MX 1,0% ZA 1,0% Other 7,3%

US ‐ United StatesFR ‐ FranceGB ‐ United KingdomJP ‐ JapanDE ‐ GermanyCH ‐ SwitzerlandIT ‐ ItalyCA ‐ CanadaES ‐ SpainIE ‐ IrelandCN ‐ ChinaIL ‐ IsraelSE ‐ SwedenAR ‐ ArgentinaNL ‐ NetherlandsPT ‐ PortugalAU ‐ AustraliaBE ‐ BelgiumIN ‐ IndiaMX ‐ MexicoZA ‐ South Africa

-13-CAPITAL INVEST

M&A Advisorsv.1.00

ÍNDICE

I. Introdução

II. Visão de mercado de F&A

•O que está acontecendo em F&A no Brasil?

•Por que esta movimentação? Qual a tendência?

IV. O processo de venda ou compra de uma empresa ou projeto.

V. Analise de ganhos, riscos e tendências no mercado eólico

-14-CAPITAL INVEST

M&A Advisorsv.1.00

OS INVESTIDORES ENXERGAM UMA MELHOR RELAÇÃO RETORNO/ RISCO EM PAÍSES COM ELEVADAS TAXAS DE CRESCIMENTO...

Fonte: World Bank, GDP per capita, PPP (current international $)

9,2 9,5 9,710,3 10,9 11,5

12,413,2 13,1

14,114,8 15,2 15,7 15,8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20148

9

10

11

12

13

14

15

16

17Evolução do PIB per capita, PPP, no Brasil

Brazil

-15-CAPITAL INVEST

M&A Advisorsv.1.00

... MOTIVO PELO QUAL ESTAVA ESTIMADO QUE O BRASIL DEVERIA INSTALAR 75 GW ATÉ 2024

Fonte: EPE Plano Decenal de Expansão – PDE 2021

68%

15%

8%

4% 4%1%

0%

2014132 GW

UHEUTEBiomasaEOLPCHNuclearSolar

56%

14%

9%

12%

4% 2% 3%

2024207 GW

-16-CAPITAL INVEST

M&A Advisorsv.1.00* Considera energia contratada até 2013 Fonte: EPE – Atualizada com leilões de 2010

NorteE: 12,8 GWA: -

Sul*E: 22,8 GWA: 1,5 GW | 7%

SudesteE: 29,7 GWA: 0,2 GW | 1%

Nordeste*E: 75,0 GWA: 4,4 GW | 6%

Centro OesteE: 3,1 GWA: -

Potencial Existente (E) x Aproveitado (A)

O BRASIL APROVEITA MENOS DE 7% DE SEU POTENCIAL DE GERAÇÃO EM USINAS EÓLICAS

(*) O potencial eólico brasileiro a 50m é de 143GW. Para 100m, o potencial seria de 300GW, excluindo offshore. Fonte: Atlas do Potencial Eólico Brasileiro, EPE Plano Decenal de Expansão – PDE 2021, ONS.

-17-CAPITAL INVEST

M&A Advisorsv.1.00

NorteE: 112,0 GWA: 10,0 GW | 9%

Sul*E: 42,7 GWA: 22,5 GW | 53%

* Inclui 50% de Itaipu.

SudesteE: 45,1 GWA: 23,9 GW | 53%

NordesteE: 26,1 GWA: 17,0 GW | 65%

PotencialExistente (E) x Aproveitado (A)

Centro OesteE: 24,2 GWA:10,9 GW | 45%

17

O BRASIL APROVEITOU APENAS 32% DO POTENCIAL HIDRELÉTRICO EXISTENTE DE 250MW

Fonte: Atlas do Potencial Eólico Brasileiro, EPE Plano Decenal de Expansão – PDE 2021, ONS.

-18-CAPITAL INVEST

M&A Advisorsv.1.00

ENTRETANTO EXISTE UMA MUDANÇA DE TENDÊNCIA

• Pior performance do PIB desde a década dos 90.

• Pior inflação desde 2002.

• Confiança do consumidor perto da mínima histórica.

• “Instabilidade” política.

90

100

110

120

130

140

150

2006 2007 2008 2009 2010 2011 2012 2013 2014

TotalSituação AtualExpectativas

índi

ce

séries dessazonalizadas

Índice de Confiança do Consumidor (ICC)

Fonte: IBGE, FGV, Bradesco

-19-CAPITAL INVEST

M&A Advisorsv.1.00

CONSEQUÊNCIAS DA MUDANÇA DE TENDÊNCIA A CURTO PRAZOO número de empresas à venda está aumentando no último ano. Algumas são empresas excelentes.

O “timing” para adquirir empresas no Brasil é o melhor dos últimos anos:

- Deságio de 50% pelo efeito desvalorização do Real.

- Deságio, em vários segmentos, dos múltiplos/ IRR exigida.

- Deságio adicional nos EBITDA/FCF das empresas em vários setores, devido à crise econômica e política.

A posição de cada tipo de investidor perante o novo cenário é bem diferente:

- Em termos gerais, o investidor estratégico brasileiro está segurando os investimentos.

- Fundos de PE, brasileiros ou multinacionais, que já finalizaram o funding precisam investir os valores acordados com os cotistas. Estão aproveitando o momento para “comprar barato”.

- Investidores estratégicos estrangeiros que já conhecem o Brasil, e apostam no longo prazo, estão encontrando oportunidades melhores do que a média dos últimos anos, a múltiplos inferiores aos dos últimos anos.

- Investidores estratégicos que não conhecem o Brasil, dificilmente vão entrar neste momento.

Resumindo: deve aumentar a participação dos investidores estrangeiros (com presença no Brasil) e de fundos, no total das transações.

Fonte: imprensa, entrevistas e experiência da CAPITAL INVEST

-20-CAPITAL INVEST

M&A Advisorsv.1.00

CONSEQUÊNCIAS DA MUDANÇA DE TENDÊNCIA A LONGO PRAZO

No médio/ longo prazo a perspectiva é boa.- O Brasil, ao contrario de outros países do BRICS, é uma

democracia com instituições consolidadas.- Numa situação de crise econômica e política como a atual, a

pergunta não é “se vamos ter” mudanças, senão “quando” elas irão acontecer.

- O Brasil, apesar da sua riqueza, é cíclico. Voltará a crescer assim que solucione a crise atual.

-21-CAPITAL INVEST

M&A Advisorsv.1.00

ÍNDICE

I. Introdução

II. Visão de mercado de F&A

•O que está acontecendo em F&A no Brasil?

•Por que esta movimentação? Qual a tendência?

IV. O processo de venda ou compra de uma empresa ou projeto.

V. Analise de ganhos, riscos e tendências no mercado eólico

-22-CAPITAL INVEST

M&A Advisorsv.1.00

CADA FASE DO PROCESSO DE F&A DEVE ESTAR ACOMPANHADA PELOS ESPECIALISTAS ADEQUADOS

Modelagem Financeira, Avaliação e

Documentação

Estruturação da transação

(planejamento estratégico)

Road Show(marketing)

Recebimento de Ofertas Não Vinculantes e pré-seleção de candidatos

Due Diligence (DD)

Recebimento de Oferta Vinculante

Assinatura do acordo(SPA, SLA, IA)

Ass

esso

r Fin

ance

iro: B

outiq

ue o

u B

anco

A

sses

sor F

inan

ceiro

: Bou

tique

ou

Ban

co

Estudo de mercado, avaliação preliminar e

priorização

Assinatura de LOIe/ou NDA

Modelagem e avaliação da oportunidade

Oferta Não Vinculante(NBO)

Due Diligence (DD)

Oferta Vinculante(BO)

Assinatura do acordo(SPA, SLA, IA)

Processo de venda

Processo de compra

Profissionais do vendedor

Profissionais do comprador

Ass

esso

r Leg

al: E

scrit

ório

de

Adv

ogad

osA

sses

sor L

egal

: Esc

ritór

io d

e A

dvog

ados

Inte

rme-

diár

ios

Inte

rme-

diár

ios

Ass

esso

r Fin

ance

iro: B

outiq

ue o

u B

anco

, ou

exec

utiv

os in

tern

os c

om

expe

riênc

ia e

com

petê

ncia

em

F&

Ano

Bra

sil

Ass

esso

r Fin

ance

iro: B

outiq

ue o

u B

anco

, ou

exec

utiv

os in

tern

os c

om

expe

riênc

ia e

com

petê

ncia

em

F&

Ano

Bra

sil

Ass

esso

r Leg

al: E

scrit

ório

de

Adv

ogad

osA

sses

sor L

egal

: Esc

ritór

io d

e A

dvog

ados

Aud

itoria

Aud

itoria

Con

sulto

ria/

Enge

nhar

iaC

onsu

ltoria

/ En

genh

aria

Con

sul-

toria

Con

sul-

toria

Profissionais que em alguns casos podem ser adequados .

Especialistas imprescindíveis numa transação conduzida profissionalmente.

Adv

o-ga

dos

Adv

o-ga

dos

Assessor Financeiro

-23-CAPITAL INVEST

M&A Advisorsv.1.00

0%

25%

50%

75%

100%

125%

150%

78 73 68 63 58 53 48 43 38 33 28 23 18 13 8 3

O ROAD-SHOW É CHAVE PARA OBTER AS MELHORES OFERTASDISTRIBUIÇÃO REAL DE VALORES DE NBO NUMA VENDA ASSESSORADA PELA CI

Valor requerido pelo empreendedor, cliente de CAPITAL INVEST

78 investidores contatados em

quatro continentes

18 investidores interessados

(firmam NDA).

8 investidores fazem oferta

(NBO)

3 ofertas acimado valor

requerido pelo cliente da CI

1 oferta 50%acima do

valor requerido!

VALO

RES

DE

NB

O(N

ON

BIN

DIN

GO

FFER

)

INVESTIDORES CONTATADOS

Valor da melhor oferta inicial, entre as 8 apresentadas

-24-CAPITAL INVEST

M&A Advisorsv.1.00

O ESTUDO DE MERCADO É ESSENCIAL PARA MAPEAR AS MELHORES OPORTUNIDADES, E O “DEAL” PARA CONCRETIZÁ-LASCASO REAL DE EMPRESA MULTINACIONAL ASSESSORADA PELA CI

TOP DOWN: INFORMAÇÕES PUBLICAS DO

MERCADO

TOP DOWN: INFORMAÇÕES PUBLICAS DO

MERCADO

Long List: 194 potenciais alvos

CONTATO COM AS EMPRESAS

CONTATO COM AS EMPRESAS

Fit List:47

empresas candidatas

Short List:7 boas

oportunidades

Final List: 4empresas

interessadas numa transação

1 empresa adquirida

BOTTOM UP: INFORMAÇÕES PRIVADAS DO

MERCADO

BOTTOM UP: INFORMAÇÕES PRIVADAS DO

MERCADOESTU

DO

DE

MER

CA

DO

TRA

NSA

ÇÃ

O

(DEA

L)

ND

A / L

OI

ND

A / L

OI

Valu

atio

nVa

luat

ion

NB

ON

BO

DD

DD

BO

BO

Sign

ing

Sign

ing

-25-CAPITAL INVEST

M&A Advisorsv.1.00

ÍNDICE

I. Introdução

II. Visão de mercado de F&A

•O que está acontecendo em F&A no Brasil?

•Por que esta movimentação? Qual a tendência?

IV. O processo de venda ou compra de uma empresa ou projeto.

V. Analise de ganhos, riscos e tendências no mercado eólico

-26-CAPITAL INVEST

M&A Advisorsv.1.00

NA PRATICA O MAIOR RISCO ESTÁ NA PERFORMANCE: MAIS DA METADE DOS PARQUES EM OPERAÇÃO GERAM AQUÉM DO PREVISTO

Fonte: Boletim mensal de geração eólica ONS Ago 2015 FCV: Fator de Capacidade Verificado últimos 12 mesesFCP: Fator de Capacidade Estimado original do projeto (não revisado)

-30%

-20%

-10%

0%

10%

20%

30%

∆%

Divergência Média (FCV-FCP) = -3%

Desvio Padrão das Divergências = 10%

Desvio Padrão das Divergências = 10%

Divergências entre os Verificados (FCV) e os Fatores de Capacidade Previstos (FCP),de todos os parques eólicos que constam no relatório de acompanhamento ONS Ago 2015

-27-CAPITAL INVEST

M&A Advisorsv.1.00

PARA PRESERVAR A TIR DO ACIONISTA, A TIR DOS PROJETOS TEM AUMENTADO A PARTIR DE 2013

Evolução dos três principais parâmetros com impacto na “TIR de projeto” nas eólicas

Fonte: BNDES, ANEEL. Analise: CAPITAL INVEST. OBS: Parámetros, corrigidos pelo IGPM, com referência a PROIFA. TIR estimada, baseada num modelo financeiro. CapEx informado nos leilões de 2014 e 2015 ajustado (aumentado), vs. o valor informado à Aneel para estimar de forma conservadora a TIR dos projetos

Com o intuito de preservar a relação TIR de acionista/risco, a TIR dos projetos tem aumentado em 2014-2015, para compensar: a) o aumento do custo BNDES (TJLP, Spread e ICSD), b) o aumento dos riscos/ custo de

crédito ponte por atrasos na liberação dos financiamentos BNDES. Adicionalmente o aumento dos juros e o do risco Brasil, deve ter estimulado a TIR do acionista e consequentemente a TIR dos projetos.

132,52

150,74 144,19

165,66

135,03

153,58

169,22

145,90 137,35

145,25

156,15

135,87

147,50 147,31 146,65

162,83

100,00

100,26

95,66 105,06

93,44

73,36

96,08 97,81 95,78 94,56 100,10

106,63 102,73 104,94 104,52 114,50

127,99

75,00 70,03

66,67 59,00 61,28

55,00

46,56 50,16 52,52 50,05 53,12 53,29 53,96

68,12 61,36

66,37 75,20 66,99 70,04

55,13

44,95 52,84 45,54 48,04 49,67 50,10

56,64 54,75 56,63

71,20 70,26

84,95

56,75

44,44 48,57

33,28 33,29 34,41 26,91 32,93 36,16 34,49 36,27 40,29 38,39

48,33 47,91 52,17

100,00

100,40 93,49

107,59

90,16

60,04

94,12

96,71 93,68 91,84100,15

109,95104,10 107,42 106,78

121,75

141,99

FC

P x FC / CapEx

CapEx

P x FC

Preço (P)

TIR de Projeto

- DADOS REAIS ANEEL / BNDES -

-28-CAPITAL INVEST

M&A Advisorsv.1.00

OS PRINCIPAIS RESPONSÁVEL PELO AUMENTO DOS PREÇOS NOS ÚLTIMOS LEILÕES SÃO BNDES, DESVALORIZAÇÃO DO REAL E

AUMENTO DOS JUROS

Aumento do custo BNDES

Aumento do custo BNDES

EXIGÊNCIAS FINAME/ ONSEXIGÊNCIAS FINAME/ ONS

Desvalorização do Real

Desvalorização do Real

Aumento do valor do CapEx (****)

Aumento do valor do CapEx (****)

Aumento do Risco Brasil

Aumento do Risco Brasil

Aumento de jurosAumento de juros

Gargalhos na transmissãoGargalhos na transmissão

Aumento do custo de capital do acionista

(**)

Aumento do custo de capital do acionista

(**)

Diminui a oferta de projetos (***)

Diminui a oferta de projetos (***)

Aumento do Preço do PPA

Aumento do Preço do PPA++

(*) A TIR dos projetos aumenta: pela piora das condições de financiamento para preservar o custo de capital do acionista, e b) pelo aumento da TIR do acionista.(**) aumento do risco ou da retorno de alternativas com menos risco, aumenta o retorno exigido pelo acionista(***) Pela menor concorrência nos leilões(****) 30% aprox. do custo dos equipamentos está indexado al dólar.

++

25%-30%

20%-50%

5%-20%

Impacto estimado Lógica

Aumento do custo de capital do projeto

(*)

Aumento do custo de capital do projeto

(*)

++

++

Demora liberação recursos BNDESDemora liberação recursos BNDES

5%-20%

++

-29-CAPITAL INVEST

M&A Advisorsv.1.00

www.capitalinvest-group.com

OBRIGADO!

CAPITAL INVESTM&A Advisors