boletim macrofiscal · os indicadores de emprego e atividade têm apre-sentado um cenário...

TRANSCRIPT

Boletim MacroFiscalda SPE

Janeiro de 2020

Secretaria de Política Econômica | Secretaria Especial de Fazenda | Ministério da Economia

Boletim MacroFiscal da SPE

BrasíliaJaneiro de 2020

Secretaria de Política Econômica | Secretaria Especial de Fazenda | Ministério da Economia

Ministério da Economia - Secretaria Especial de FazendaSecretaria de Política Econômica

Subsecretaria de Política Fiscal Subsecretaria de Política Macroeconômica

Ficha TécnicaMinistro da EconomiaPaulo Roberto Nunes Guedes Secretário Especial de FazendaWaldery Rodrigues Júnior Secretário da Política EconômicaAdolfo Sachsida

Subsecretário de Política MacroeconômicaVladimir Kühl Teles

Subsecretário de Política FiscalMarco Antônio Freitas de Hollanda Cavalcanti

Subsecretário de Política Agrícola e Meio AmbienteRogério Boueri Miranda

Subsecretário de Política Microeconômica e Financiamento da InfraestruturaPedro Calhman de Miranda

Subsecretário de Direito EconômicoMarcos Antonio Kohler

Equipe técnica responsável Alex Felipe Rodrigues LimaBernardo Patta SchettiniCarlos Henrique Coelho de AndradeDémerson André PolliDiogo Martins EstevesElder Linton Alves de AraújoFausto José Araujo VieiraGustavo Miglio de MeloHébrida Verardo Moreira FamLiane Ferreira PintoLuis Felipe Alvim PavãoLuís de Medeiros Marques HashimuraMárcio Ramiro da CostaMaria Odete Coutinho de AraujoOtavio de Almeida Janny TeixeiraPedro Henrique NavarreteSaulo Quadros SantiagoSérgio Ricardo de Brito GadelhaSilas Franco de ToledoTereza da Silva AssisVicente Ferreira Lopes FilhoWellington Fernando Valsecchi Fávaro Projeto gráfico e diagramaçãoAndré Oliveira Nóbrega

Índice01 - Panorama Geral 4

02 - Conjuntura 6

03 - Projeção de curto prazo 7

04 - Projeção de médio prazo 8

05 - Projeção de inflação 9

06 - Box: Decomposição da Produtividade do Trabalho 10

07 - Ajuste fiscal estrutural e taxas de juros de longo prazo no Brasil 12

08 - Dívida Bruta do Governo Geral: Evolução das Projeções e Expectativas de Mercado 13

09 - Box: Informativo de Crédito 14

Prisma Fiscal - SPEO Prisma Fiscal/SPE é um sistema de coleta de expectativas de mercado para acompanhamento das principais variáveis fiscais brasileiras. Apresenta projeções de analistas do setor privado, em bases mensais e anuais, para as seguintes variáveis: arrecadação federal, receita líquida, despesa primária, resultado primário do governo central e Dívida Bruta do Governo Geral.

Endereço da página do Prisma Fiscal/SPE www.fazenda.gov.br/prisma-fiscal

Panorama MacroeconômicoO Panorama Macroeconômico é um conjunto amplo de indicadores de conjuntura e de projeções da Grade de Parâmetros para o processo orçamentário, produzido pela SPE. Apresenta dados selecionados de atividade econômica: PIB, produção setorial, emprego e renda, preços e inflação, crédito e mercado financeiro, política fiscal, setor externo e economia internacional.

Boletim disponível pelo QR-Code ou na página da SPE http://www.fazenda.gov.br/orgaos/spe

4Boletim MacroFiscal da SPE

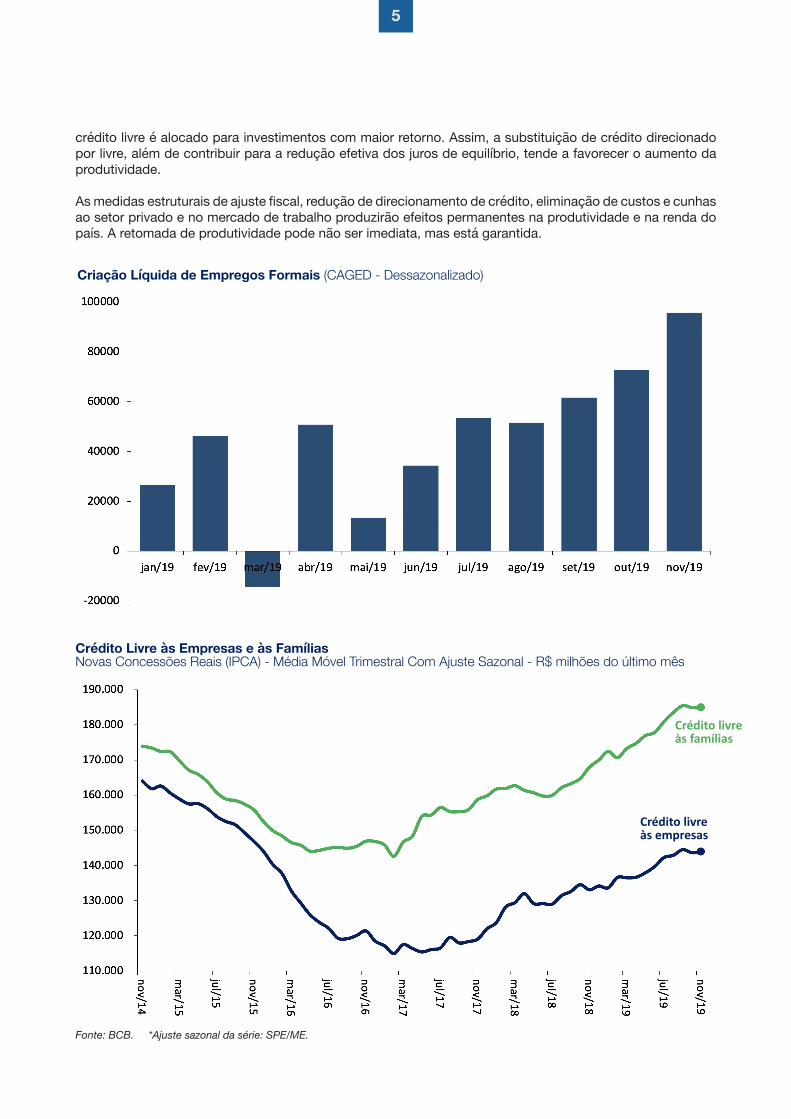

Os indicadores de emprego e atividade têm apre-sentado um cenário consistente para a retomada da economia em 2020. O emprego formal tem apresen-tado aceleração nos últimos meses, dando sinais de aquecimento da economia, o que é fundamental para a atividade, uma vez que a produtividade no setor formal é maior que a do setor informal. Nesse sentido, destaca-se a elevada correlação histórica entre o resultado de criação líquida de empregos for-mais e o PIB, que leva a uma aceleração na previsão de crescimento.

Conforme será destacado em um box específico neste Boletim, a produtividade intrínseca dos setores apresenta-se relativamente estável. Dessa forma, a queda na produtividade agregada tem se dado pelo efeito de composição entre setores formal/informal. Mediante a aceleração de contratações no empre-go formal, espera-se um aumento da produtividade, que impulsionará o crescimento.

Os indicadores de atividade têm apresentado boas surpresas, especialmente nos setores de serviços, comércio e construção civil. Diversos resultados vie-ram acima da expectativa de mercado, o que explica as sucessivas revisões para cima das projeções para o crescimento econômico para 2019 e 2020.

No segundo semestre de 2019 uma parcela funda-mental da retomada do crescimento veio dos estí-mulos dados pela liberação de recursos do FGTS, que deve se estender ao longo do primeiro trimestre de 2020. Além disso, a criação do saque aniversário tem o potencial de mudar as perspectivas nos mer-cados de trabalho e crédito, impulsionando a econo-mia nos próximos anos.

Além disso, a redução das taxas de juros deve co-meçar a apresentar efeitos na atividade no primeiro semestre de 2020, especialmente a partir do segun-do trimestre. A aprovação da Nova Previdência e as demais medidas de ajuste fiscal contribuíram para a redução substancial do risco país, com o CDS de 5 anos alcançando um patamar abaixo de 100 pontos (há 1 ano era de cerca de 180), levando à redução dos juros reais de equilíbrio, possibilitada pelas ex-pectativas de inflação ancoradas e cadentes.

Ao mesmo tempo, a expansão do crédito livre con-siste em um combustível importante para a retoma-da da economia, e, recentemente, apresenta um comportamento de crescimento consistente, subs-tituindo o crédito direcionado. Vale destacar que o

Panorama gerall PIB para 2019: 1,12% (projeção no úl-

timo Boletim era de 0,90%).

l PIB para 2020: 2,40% (anteriormente era de 2,32%)

l IPCA para 2020: 3,62% (anteriormente era de 3,53%)

l INPC para 2020: 3,73% (anteriormente era de 3,54%)

l Indicadores de emprego e atividade indicam uma retomada consistente da economia para 2020.

l É essencial manter a trajetória de ajuste fiscal para manter o juro real de equilíbrio baixo e estimular o crescimento. Além disso, as reformas que visam elevar a produtividade são fundamentais para promover o crescimento sustentável.

Projeções 2019 2020PIB real (%) 1,12 2,40PIB nominal (R$ bilhões) 7.237,1 7.743,3PIB real per capita (%) 0,33 1,62IPCA acumulado (%) - 3,62INPC acumulado (%) - 3,73IGP-DI acumulado (%) - 4,32

Resumo

5

crédito livre é alocado para investimentos com maior retorno. Assim, a substituição de crédito direcionado por livre, além de contribuir para a redução efetiva dos juros de equilíbrio, tende a favorecer o aumento da produtividade.

As medidas estruturais de ajuste fiscal, redução de direcionamento de crédito, eliminação de custos e cunhas ao setor privado e no mercado de trabalho produzirão efeitos permanentes na produtividade e na renda do país. A retomada de produtividade pode não ser imediata, mas está garantida.

Criação Líquida de Empregos Formais (CAGED - Dessazonalizado)

Crédito Livre às Empresas e às Famílias Novas Concessões Reais (IPCA) - Média Móvel Trimestral Com Ajuste Sazonal - R$ milhões do último mês

Fonte: BCB. *Ajuste sazonal da série: SPE/ME.

Crédito livre às empresas

Crédito livre às famílias

6Boletim MacroFiscal da SPE

Conjuntura No segundo semestre de 2019, a economia brasileira apresentou sinais mais fortes de recuperação do ritmo de crescimento da atividade. Houve aumento do em-prego e da renda, com consequente redução da taxa de desocupação. A inflação manteve-se controlada, a despeito dos choques recentes, e os juros chegaram em seus menores patamares históricos. Com a melho-ra do desempenho macroeconômico, houve melhora das expectativas em relação à economia brasileira, que se traduziu em queda do risco-país e aumento da con-fiança de empresários e consumidores.

Pelo lado da oferta, no setor agrícola, verifica-se recu-peração da safra de grãos ao longo de 2019, segundo os dados disponíveis do LSPA (levantamento sistemá-tico da produção agrícola), tendo a safra atingido seu maior patamar histórico, com 241,5 milhões de tone-ladas. Nos prognósticos do LSPA, espera-se novo re-corde para 2020, com alta de 0,7% ante 2019, devido principalmente ao desempenho de recuperação da safra de soja. Já a indústria, embora indique acomo-dação nos dois últimos meses de 2019, mostrou um bom desempenho, impulsionado pela construção civil e transformação. Também apontando retomada da ati-vidade, o setor de serviços apresentou recuperação, sendo que os dados da PMS (IBGE) até outubro/2019 apontam para alta de 0,8%, no acumulado no ano.

Em termos de emprego, a PNAD Continua (IBGE) re-gistrou elevação de 1,6 milhão de postos de trabalho, ajustado sazonalmente, no ano de 2019 até novem-bro, quando comparado ao final de 2018. A criação de novos postos de trabalho foi acompanhada pelo ganho real de 0,8% no rendimento médio, resultando em aumento de 2,7% na massa salarial. Nota-se que a taxa de desemprego tem recuado gradualmente, atingindo o patamar de 11,2% em novembro/2019.

Reforçando a melhora no mercado de trabalho, os dados do CAGED mostram o melhor resultado para o emprego formal, desde 2014. No acumulado do ano até novembro de 2019, já foram contabilizados 948,3 mil novos postos formais (total líquido de ad-missões já descontados os desligamentos), ante 889 mil no mesmo período em 2018.

A evolução favorável no ambiente econômico, na ativi-dade e no emprego se refletiu em melhora importante na confiança ao longo de 2019, segundo a sondagem da FGV, tanto para as expectativas de empresários quan-to para as dos consumidores. Em 2019, houve alta nos índices de confiança do comércio (3,0%), dos serviços (3,6%) e da construção (4,6%). A confiança do consu-

midor também registrou alta (3,1%). Esse ambiente pro-porciona uma melhoria do cenário macroeconômico, com expectativas para 2020 mais favoráveis.

A inflação sob controle também contribuiu para esse ambiente favorável. O IPCA, medida oficial de in-flação, ficou abaixo do centro da meta (4,25%) ao longo de todo o ano de 2019, tendo se elevado nos meses de novembro e dezembro, devido ao impac-to do aumento dos preços da carne e do feijão. No entanto, é importante ressaltar que os preços con-trolados permitiram a redução consistente dos juros básicos na economia, com a meta da Taxa Selic en-cerrando o ano em seu menor patamar (4,5% aa). O IPCA acumulou alta de 4,31% nos 12 meses em dezembro/2019. Em 2020, espera-se que a inflação permaneça abaixo do centro da meta (4,0%).

Para o 2020, há expectativa de elevação ainda maior no ritmo de atividade no País. Nessa direção, apon-tam fatores como a melhoria das expectativas em relação ao desempenho da economia brasileira, os efeitos da queda da taxa básica de juros, os resulta-dos das reformas estruturais e os impactos do ajuste fiscal em andamento.

Recuperação do Setor Agrícola IBC-Br, Produção Industrial, Safra Agrícola, Venda no Comércio e Volume de Serviços

Fonte: BCB: Índice de Atividade Econômica do Banco Central - Brasil. IBGE: Pesquisa Industrial Mensal (PIM), Pesquisa Mensal do Comércio (PMC), Pesquisa Mensal de Serviços (PMS) e Levan-tamento Sistemático da Produção Agrícola (LSPA)

IBC-BrLSPA (Safra Agrícola MM12)PMS (Volume de Serviços)

PIM (Produção Industrial)PMC (Vendas no Comércio Ampliado)

7Boletim MacroFiscal da SPEBoletim MacroFiscal da SPE

7

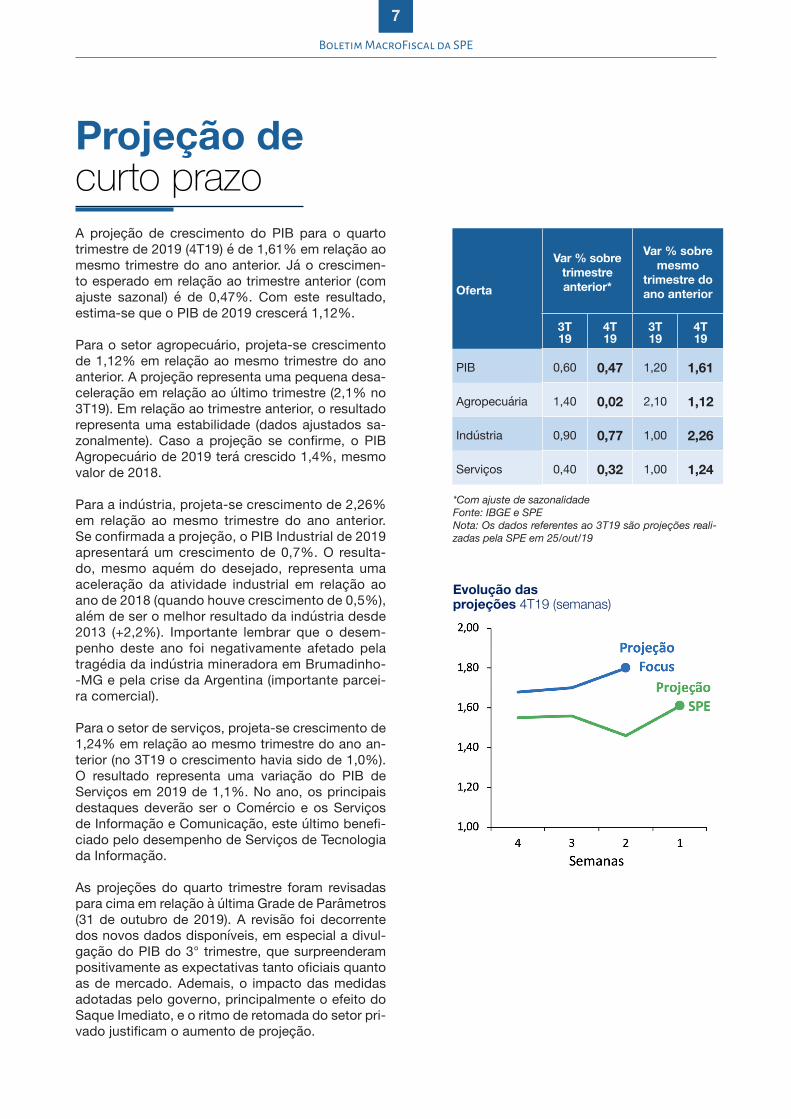

Projeção de curto prazoA projeção de crescimento do PIB para o quarto trimestre de 2019 (4T19) é de 1,61% em relação ao mesmo trimestre do ano anterior. Já o crescimen-to esperado em relação ao trimestre anterior (com ajuste sazonal) é de 0,47%. Com este resultado, estima-se que o PIB de 2019 crescerá 1,12%.

Para o setor agropecuário, projeta-se crescimento de 1,12% em relação ao mesmo trimestre do ano anterior. A projeção representa uma pequena desa-celeração em relação ao último trimestre (2,1% no 3T19). Em relação ao trimestre anterior, o resultado representa uma estabilidade (dados ajustados sa-zonalmente). Caso a projeção se confirme, o PIB Agropecuário de 2019 terá crescido 1,4%, mesmo valor de 2018.

Para a indústria, projeta-se crescimento de 2,26% em relação ao mesmo trimestre do ano anterior. Se confirmada a projeção, o PIB Industrial de 2019 apresentará um crescimento de 0,7%. O resulta-do, mesmo aquém do desejado, representa uma aceleração da atividade industrial em relação ao ano de 2018 (quando houve crescimento de 0,5%), além de ser o melhor resultado da indústria desde 2013 (+2,2%). Importante lembrar que o desem-penho deste ano foi negativamente afetado pela tragédia da indústria mineradora em Brumadinho--MG e pela crise da Argentina (importante parcei- ra comercial).

Para o setor de serviços, projeta-se crescimento de 1,24% em relação ao mesmo trimestre do ano an-terior (no 3T19 o crescimento havia sido de 1,0%). O resultado representa uma variação do PIB de Serviços em 2019 de 1,1%. No ano, os principais destaques deverão ser o Comércio e os Serviços de Informação e Comunicação, este último benefi-ciado pelo desempenho de Serviços de Tecnologia da Informação.

As projeções do quarto trimestre foram revisadas para cima em relação à última Grade de Parâmetros (31 de outubro de 2019). A revisão foi decorrente dos novos dados disponíveis, em especial a divul-gação do PIB do 3° trimestre, que surpreenderam positivamente as expectativas tanto oficiais quanto as de mercado. Ademais, o impacto das medidas adotadas pelo governo, principalmente o efeito do Saque Imediato, e o ritmo de retomada do setor pri-vado justificam o aumento de projeção.

Oferta

Var % sobre trimestre anterior*

Var % sobre mesmo

trimestre do ano anterior

3T 19

4T 19

3T 19

4T 19

PIB 0,60 0,47 1,20 1,61

Agropecuária 1,40 0,02 2,10 1,12

Indústria 0,90 0,77 1,00 2,26

Serviços 0,40 0,32 1,00 1,24

*Com ajuste de sazonalidadeFonte: IBGE e SPENota: Os dados referentes ao 3T19 são projeções reali-zadas pela SPE em 25/out/19

Evolução das projeções 4T19 (semanas)

8Boletim MacroFiscal da SPE

As projeções dos indicadores macroeconômicos da grade de parâmetros desta edição serão utilizadas para o primeiro decreto de programação orçamentá-ria e financeira de 2020. É necessário ressaltar que o conjunto de informação dos dados econômicos e fi-nanceiros utilizado para a estimação do PIB foi limita-do aos indicadores divulgados até o dia 10 de janeiro de 2020. Dessa forma, as séries utilizadas do Boletim Focus são relativas à última divulgação disponível - 03 de janeiro. Conforme calendário acordado com a Secretaria de Orçamento Federal, as projeções dis-ponibilizadas neste relatório serão para 2019 e 2020.

O destaque dessa seção é a revisão positiva do cres-cimento do PIB deste e do ano passado. A estima-tiva do crescimento acumulado de 2019 se eleva de 0,90% para 1,12%. O resultado divulgado acima do esperado para o terceiro trimestre do ano passado e a continuidade do crescimento no quarto trimestre, puxado principalmente pelo setor de serviços, são os principais fatores que explicam a revisão positiva. A recuperação da atividade em relação ao primeiro semestre de 2019 se deve à liberação do Saque Ime-diato, melhora das expectativas e efeitos iniciais da redução da taxa de juros real.

A projeção de crescimento do PIB em 2020 aumentou de 2,32% para 2,40%. Os principais efeitos que con-tribuíram para o crescimento marginalmente superior são o efeito base de 2019 e a melhora das expectativas dos empresários e consumidores. Acredita-se que os efeitos defasados da queda real da taxa de juros e os impactos da consolidação fiscal e das reformas estru-turais garantam a aceleração da taxa de variação do PIB quando comparada aos anos de 2017-2019.

Em termos nominais, espera-se que o PIB, em 2019, tenha superado a marca dos R$ 7 trilhões e, para este ano, alcance o valor de R$ 7,7 trilhões.

Como toda projeção, há incerteza inerente às esti-mações para o horizonte prospectivo. Assim, usando a variância da previsão dos modelos considerados, é possível estimar diferentes cenários para o cresci-mento da atividade, segmentando-os em diferentes percentis. Observa-se que a variância das estima-ções aumenta a cada ano à frente, o que indica que as projeções de crescimento tendem a ser revistas à medida que a economia sofra novos choques. Nesse ínterim, as projeções, bem como a sua variância, le-vam em consideração o histórico da economia como cenário base.

Projeção de médio prazo

PIB - Projeção (Grade)*

AnoData da projeção

03/Set/19 29/Out/19 09/Jan/20

2019 0,85 0,90 1,12

2020 - 2,32 2,40

*(%) PercentualFonte: SPE

PIB Real - % a. a.

Grade

Fonte: IBGE e SPE

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

2016 2017 2018 2019 2020

9Boletim MacroFiscal da SPEBoletim MacroFiscal da SPE

A projeção de inflação de preços ao consumidor para 2019 apresentou elevação em relação à última Grade de Parâmetros (de 3,26% para 4,14%). O principal respon-sável pela forte alteração foi o subgrupo “alimentação no domicílio”, impactada sobretudo pela pressão sobre o preço de carnes. A elevação do preço da carne bra-sileira se deve ao forte aumento de demanda chinesa, que busca suprir as perdas da produção interna resul-tantes de gripe suína (proteína muito consumida pelos chineses).

Além da alimentação no domicílio, os preços monitora-dos também sofreram revisão em menor escala como decorrência dos reajustes autorizados neste último tri-mestre, havendo destaque para “jogos de azar” (lote-rias) e combustíveis. As aberturas do item “serviços e bens industriais” (que, junto com alimentação no domi-cílio, completam o conjunto dos preços livres) continua-ram com as projeções relativamente estáveis e deverão apresentar inflação abaixo do centro da meta (de 4,25% para 2019).

Com a divulgação do Índice Geral de Preços (IGP-DI) de dezembro (08 de janeiro de 2020), a inflação de 2019 mensurada por esse índice ficou em 7,70%. O resulta-do ficou acima da projeção presente na última Grade de Parâmetros (7,10%). Cabe ressaltar que o resultado sofreu forte influência do comportamento do preço da pecuária bovina nos últimos dois meses do ano, pelo mesmo motivo discutido anteriormente.

Projeção de inflação

Inflação 2020 - projeção (Grade)*

Data base para projeção da

inflaçãoSet/19 Out/19 Jan/20

IPCA 3,80 3,53 3,62

INPC 4,00 3,54 3,73

IGP-DI 4,30 4,20 4,32

*(%) Percentual

Inflação IPCA (ac. 12 meses)

10Boletim MacroFiscal da SPE

0,85

0,90

0,95

1,00

1,05

set/13

dez/13

mar/14

jun/14

set/14

dez/14

mar/15

jun/15

set/15

dez/15

mar/16

jun/16

set/16

dez/16

mar/17

jun/17

set/17

dez/17

mar/18

jun/18

set/18

dez/18

mar/19

jun/19

set/19

Este Box tem como principal objetivo analisar a evolução, nos últimos anos, da produtivida-de do trabalho. Esta consiste em uma medi-da do valor gerado pelo trabalhador, em um determinado período de tempo, na produção de bens ou na prestação de serviços. Uma elevação da produtividade resulta em aumen-to da oferta agregada, com o emprego da mesma quantidade de trabalhadores, em um dado intervalo temporal. Em parte, essa vari-ável explica a trajetória do produto da econo-mia e, portanto, o seu crescimento.

Uma das formas de mensuração empírica da produtividade do trabalho é obtida a partir da razão entre o Valor Agregado Bruto (VAB) e a População Ocupada (PO). A trajetória dessa medida foi destacada pelos Relatórios de In-flação do Banco Central do Brasil de setem-bro de 2017 e dezembro de 2018.

O Gráfico 1 apresenta a evolução da produ-tividade do trabalho entre o primeiro trimes-tre de 2013 e o terceiro trimestre de 2019, a partir de dois cálculos: um contemplando todos os setores da economia; outro ex-cluindo as atividades agropecuárias, a in-dústria extrativa e os serviços imobiliários e aluguel, em conformidade com a mensura-ção feita pelo Banco Central do Brasil. Veri-fica-se que ambas medidas possuem traje-tória de queda a partir de 2014. No entanto,

no cálculo feito para todos os setores da econo-mia, a variação é mais suave e estabiliza após a recessão de 2014-2016, devido à forte elevação da produtividade do trabalho nas atividades agro-pecuárias e extrativas.

A variação da produtividade pode ser analisada a partir de 3 componentes:

I) Mudança de composição entre atividades;II) Mudança de composição entre setores formais e

informais;III) Evolução da produtividade estrita em cada ativi-

dade ou setor.

O primeiro componente diz respeito a mudanças na alocação da população ocupada entre atividades mais produtivas e menos produtivas. Nesse senti-do, um aumento da quantidade relativa de trabalha-dores em atividades produtivas resulta em elevação da produtividade. O segundo componente se refere a variações na alocação da população ocupada in-trasetorial, entre trabalhadores formais e informais. Mais precisamente, uma elevação da formalização do trabalho se reflete em ganhos de produtivida-de, dado o maior valor adicionado por empregado, conforme apontado nas Contas Nacionais. Já o terceiro componente consiste em variações da pro-dutividade estrita no âmbito de cada atividade ou setor, desconsiderando as mudanças ocorridas em termos de alocação intersetorial ou entre atividades do fator trabalho.

Decomposição da Produtividade do Trabalho

Gráfico 1 - Produtividade do Trabalhador MM4T, Set/13 = 1

Fonte: - Cálculos da SPE

Setores Selecionados

Total

11Boletim MacroFiscal da SPE

Nessa análise, assume-se que a ocupação em setores e ati-vidades formais coincide com a ocupação em firmas, englo-bando empregados do setor privado com carteira assinada e empregados do setor público, bem como os empregadores e os empregados sem carteira em empresas com mais de cinco empregados. Já a ocupação em setores e atividades informações coincide com a ocupação em famílias, abran-gendo trabalhadores domésticos, trabalhadores por conta própria e familiares, além dos empregadores e dos emprega-dos sem carteira em empresas com até cinco empregados .

Por meio do Gráfico 2, é possível observar o comportamen-to dos 3 componentes explicados acima. Verifica-se que a variação negativa da produtividade se deu inicialmente pela redução da produtividade estrita setorial. Já recente, a piora se deve principalmente ao aumento da informalidade do trabalho, na economia brasileira. Uma possível expli-cação para o comportamento da produtividade agregada é que, no início da recessão econômica, houve queda da produtividade estrita. Devido à rigidez salarial, a queda da produção por trabalhador elevou o custo unitário do traba-lho, revertendo a tendência de formalização do trabalho, impelindo vários trabalhadores para a informalidade. Este setor normalmente é menos produtivo do que o formal, pois espera-se que as famílias sejam menos intensivas em capi-tal do que as firmas. Nesse sentido, cumpre destacar que o custo unitário de trabalho dos setores e atividades formais são cerca de 2,5 vezes maior que os informais. Dessa for-ma, o aumento da alocação da população ocupada para atividades informais tem levado à queda da produtividade.

É importante ressaltar que a variação da produtividade do trabalho decorrente da mudança de composição entre ativi-dades e setores tem se mantido relativamente estável desde o segundo semestre de 2016. Além disso, observa-se tam-bém que a produtividade estrita dentro de cada atividade e setor apresentou seu menor nível no segundo semestre de 2017, na série histórica em consideração. Desde então, tem registrado aumento. Isso reforça o argumento de que a redu-ção inicial da produtividade foi influenciada pela diminuição da produtividade estrita e a redução recente tem sido reflexo do aumento da informalidade.

Analisando-se o Gráfico 3, é possível observar a existência de correlação positiva entre a variação da população ocupada in-formalmente, em relação ao total da população ocupada, e a variação do custo unitário do trabalho formal, para cada setor . Este é mensurado a partir da razão entre o salário médio e a produtividade. A correlação positiva indica que o crescimento do custo unitário do trabalho, decorrente da elevação do sa-lário médio ou da redução da produtividade estrita, tem sido acompanhado pelo crescimento da informalidade.

Gráfico 2 - Decomposição da produtividade (set/13 = 1)

0,92

0,94

0,96

0,98

1

1,02

01/s

et/1

3

01/ju

n/14

01/m

ar/1

5

01/d

ez/1

5

01/s

et/1

6

01/ju

n/17

01/m

ar/1

8

01/d

ez/1

8

01/s

et/1

9

compos ição setorialformalidadeprodutividade estrita

Gráfico 3 - Informalidade x Custo Unitário do Trabalho Formal (var. em p.p. entre 2012 e 2017)

-2%-1%0%1%2%3%4%5%6%7%8%9%

-5% -3% -1% 1% 3% 5%

Custo Unitário do trabalho formal

Info

rmal

idad

e

12Boletim MacroFiscal da SPE

Diante do grave quadro das contas públicas, o go-verno federal adotou ou encaminhou, ao longo de 2019, uma série de medidas visando controlar a ex-pansão dos gastos obrigatórios e recolocar a dívida pública em uma trajetória sustentável. Além da apro-vação da Nova Previdência, foram apresentadas ao Congresso duas outras Propostas de Emenda à Constituição (PECs) que podem contribuir para o equilíbrio fiscal nos três níveis de governo nos pró-ximos anos: PEC emergencial e PEC do Pacto Fe-derativo. A Reforma Administrativa – com ênfase na eficiência no setor público, mas que deve contribuir para o controle de gastos ao longo dos anos – inte-gra a agenda do Executivo federal para 2020.

O avanço na direção do equilíbrio fiscal e orçamen-tário deverá contribuir, no médio e longo prazo, para o crescimento econômico sustentado por meio da geração de um ambiente macroeconômico estável, da redução da carga tributária de equilíbrio e do aumento da poupança doméstica. Mesmo no curto prazo, porém, espera-se que o processo de consoli-dação fiscal apresente efeitos expansionistas sobre a atividade econômica. O principal canal por meio do qual esses efeitos ocorreriam está associado ao aumento da confiança na sustentabilidade das con-tas públicas, que se traduz na redução da percep-ção de risco e das taxas de juros de longo prazo na economia.

O impacto de eventos importantes para o proces-so de ajuste fiscal estrutural sobre as taxas de juros parece corroborado pelos dados, conforme exercí-cio econométrico realizado pela SPE e detalhado na Nota Informativa “Consolidação fiscal expansionista no Brasil”. O objetivo do exercício foi analisar a re-lação entre alguns eventos recentes considerados relevantes para a redução de incertezas quanto aos rumos da política fiscal e as taxas de juros dos tí-tulos públicos de longo prazo no Brasil. As regres-sões, realizadas com base em dados diários entre janeiro de 2015 e dezembro de 2019, tiveram como variável dependente a taxa de juros da NTN-B com vencimento em 2035 (fonte: Tesouro Direto); e, como principais regressores, variáveis binárias associadas aos seguintes eventos: (i) aprovação da Proposta de Emenda Constitucional que criou o Teto de Gastos (PEC 241/2016-55/2016); (ii) eleição presidencial

Ajuste fiscal estrutural e taxas de juros de longo prazo no Brasil

de 2018; (iii) aprovação da Proposta de Emenda Constitucional da Nova Previdência (PEC 06/2019). Em todos os casos, foram consideradas variáveis dummy de “degrau”, que assumiam valor zero antes dos eventos citados, e valor 1 após tais eventos. Por meio dessas variáveis, buscou-se analisar o impac-to que tais eventos fiscais podem ter tido no nível da taxa de juros. No caso de cada uma das PECs, foram considerados dois eventos cruciais: a aprova-ção na Comissão de Constituição, Justiça e Cidada-nia da Câmara dos Deputados (CCJC) e a aprovação no Senado Federal.

As variáveis adicionais de controle usadas nas re-gressões foram: risco de afastamento/impeachment da Presidente Dilma Rousseff medido pela consulto-ria Eurasia entre fevereiro de 2015 e agosto de 2016 e divulgado na mídia; variável dummy para a greve dos caminhoneiros ocorrida em maio de 2018 (com efeitos até junho); expectativa mediana de inflação para os próximos 12 meses captada pela Pesquisa Focus/BCB; taxa de juros dos títulos do governo dos EUA de 20 anos indexado à inflação; spread entre as taxas de 10 e 2 anos dos títulos do governo dos EUA; índice de volatilidade VIX; índice de volatilidade da S&P500. Todas as variáveis externas foram obti-das no site do Federal Reserve Bank of Saint-Louis (FRED).

Em todas as regressões estimadas, os eventos fis-cais foram estatisticamente significativos e explica-ram parcela substancial da redução dos juros obser-vada entre 2016 e 2019. De acordo com os resulta-dos obtidos, o efeito combinado dos três eventos fiscais teria produzido queda da taxa de juros da NTN-B com vencimento em 2035 da ordem de 2 a 2,5 pontos percentuais. Tais estimativas se mostra-ram razoavelmente estáveis nas diferentes especifi-cações analisadas e não há indícios de que sofram de problemas associados a regressões espúrias, conforme explicado detalhadamente na referida Nota Informativa.

Evidentemente, em Economia é sempre muito difí-cil identificar e mensurar efeitos causais. O objeti-vo deste exercício foi fornecer uma primeira análise da questão, bem como motivar estudos futuros que permitam novos avanços no seu entendimento.

13Boletim MacroFiscal da SPEBoletim MacroFiscal da SPE

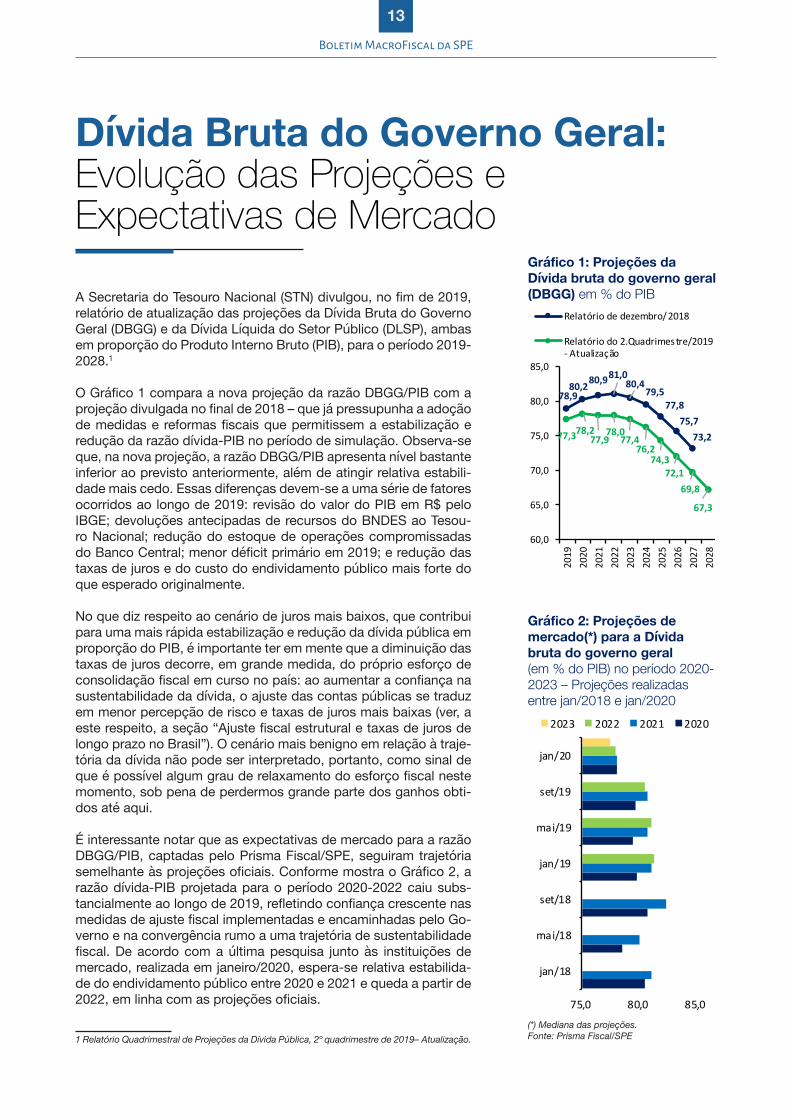

Dívida Bruta do Governo Geral: Evolução das Projeções e Expectativas de Mercado

A Secretaria do Tesouro Nacional (STN) divulgou, no fim de 2019, relatório de atualização das projeções da Dívida Bruta do Governo Geral (DBGG) e da Dívida Líquida do Setor Público (DLSP), ambas em proporção do Produto Interno Bruto (PIB), para o período 2019-2028.1

O Gráfico 1 compara a nova projeção da razão DBGG/PIB com a projeção divulgada no final de 2018 – que já pressupunha a adoção de medidas e reformas fiscais que permitissem a estabilização e redução da razão dívida-PIB no período de simulação. Observa-se que, na nova projeção, a razão DBGG/PIB apresenta nível bastante inferior ao previsto anteriormente, além de atingir relativa estabili-dade mais cedo. Essas diferenças devem-se a uma série de fatores ocorridos ao longo de 2019: revisão do valor do PIB em R$ pelo IBGE; devoluções antecipadas de recursos do BNDES ao Tesou-ro Nacional; redução do estoque de operações compromissadas do Banco Central; menor déficit primário em 2019; e redução das taxas de juros e do custo do endividamento público mais forte do que esperado originalmente.

No que diz respeito ao cenário de juros mais baixos, que contribui para uma mais rápida estabilização e redução da dívida pública em proporção do PIB, é importante ter em mente que a diminuição das taxas de juros decorre, em grande medida, do próprio esforço de consolidação fiscal em curso no país: ao aumentar a confiança na sustentabilidade da dívida, o ajuste das contas públicas se traduz em menor percepção de risco e taxas de juros mais baixas (ver, a este respeito, a seção “Ajuste fiscal estrutural e taxas de juros de longo prazo no Brasil”). O cenário mais benigno em relação à traje-tória da dívida não pode ser interpretado, portanto, como sinal de que é possível algum grau de relaxamento do esforço fiscal neste momento, sob pena de perdermos grande parte dos ganhos obti-dos até aqui.

É interessante notar que as expectativas de mercado para a razão DBGG/PIB, captadas pelo Prisma Fiscal/SPE, seguiram trajetória semelhante às projeções oficiais. Conforme mostra o Gráfico 2, a razão dívida-PIB projetada para o período 2020-2022 caiu subs-tancialmente ao longo de 2019, refletindo confiança crescente nas medidas de ajuste fiscal implementadas e encaminhadas pelo Go-verno e na convergência rumo a uma trajetória de sustentabilidade fiscal. De acordo com a última pesquisa junto às instituições de mercado, realizada em janeiro/2020, espera-se relativa estabilida-de do endividamento público entre 2020 e 2021 e queda a partir de 2022, em linha com as projeções oficiais.

1 Relatório Quadrimestral de Projeções da Dívida Pública, 2º quadrimestre de 2019– Atualização.

Gráfico 1: Projeções da Dívida bruta do governo geral (DBGG) em % do PIB

Gráfico 2: Projeções de mercado(*) para a Dívida bruta do governo geral (em % do PIB) no período 2020-2023 – Projeções realizadas entre jan/2018 e jan/2020

(*) Mediana das projeções. Fonte: Prisma Fiscal/SPE

78,980,280,9

81,080,4

79,577,8

75,773,277,378,277,9

78,077,4

76,274,3

72,169,8

67,3

60,0

65,0

70,0

75,0

80,0

85,0

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

Relatório de dezembro/ 2018

Relatório do 2.Quadrimestre/2019- Atualização

75,0 80,0 85,0

jan/18

mai/18

set/18

jan/19

mai/19

set/19

jan/20

2023 2022 2021 2020

14Boletim MacroFiscal da SPE

Informativo de crédito

Em novembro de 2019, o crédito ampliado a empresas e famílias1 somou 79,1% do PIB, tota-lizando R$ 5,7 trilhões. Na comparação com o mesmo mês do ano anterior, o crescimento foi de 9,8%. Considerando-se os seus componentes, predominam empréstimos e financiamentos, correspondendo a 61,2% do saldo total. A segunda fonte de financiamento mais relevante é o crédito fornecido por não residentes, com 25,1%. O mercado de capitais local (títulos de dívida privada e instrumentos de securitização no mercado doméstico) respondeu por 13,6% do total do crédito ampliado destinado a empresas e famílias, com crescimento de 31,5% na variação em 12 meses. Em relação ao mercado de dívida doméstico, destaca-se o crescimento do volume das emissões de debêntures de infraestrutura no ano de 2019 no período de janeiro a novembro em comparação ao ano inteiro anterior (janeiro a dezembro) de 15,3%2. 1 O crédito ampliado ao setor não financeiro corresponde ao somatório dos empréstimos e financiamento com os títulos de dívida ao governo geral e empresas e famílias. São considerados nos empréstimos e financiamentos as operações de crédito do SFN somadas às: (i) operações de outras sociedades financeiras (Finame, BNDESPAR e instituições do BNDES); (ii) saldos de operações de crédito dos fundos de pensão e de empresas de consórcio; e (iii) operações dos fundos governamentais, como operações de crédito dos fundos constitucionais e FIES. Já os títulos de dívida incluem os títulos públicos, títulos privados, instrumentos de securitização e dívida externa. Ressalta-se que a dívida externa corresponde ao saldo dos recursos captados no exterior mediante a contratação de empréstimos ou a emissão de títulos. Em outras palavras corresponde as operações de crédito concedidas por não residentes para residentes.2 er o Boletim de debêntures incentivadas do Ministério da Economia em http://www.economia.gov.br/central-de-conteudos/publicaco-es/boletim-de-debentures-incentivadas/arquivos/newsletter-infrastructure-debentures-november-2019.

Gráfico1 - Saldo de Crédito (%PIB)

Gráfico 2 - Crédito Ampliado a Empresas e Famílias (% PIB)

Fonte: BCB. Elaboração: SPE

Fonte: BCB. Elaboração: SPE

Em novembro de 2019 permanece a tendência de crescimento do saldo das operações de cré-dito no Sistema Financeiro Nacional, impulsionada pelas operações de crédito livre. O saldo total das operações de crédito aumentou 6,3% em nov/2019, na comparação com o mesmo mês do ano anterior. No mesmo período, o saldo de operações de crédito com recursos livres cresceu 13,2% e dos recursos direcionados diminuiu 1,7%.

1.040 1.207 1.370 1.480 1.550 1.614 1.548 1.554 1.715 1.898 1.906 1.940646 781 941 1167 1407 1.562 1.556 1.515 1.494 1.464 1.465 1.469

43,9% 45,8%48,3% 50,1% 51,4% 53,1%

49,9%46,9% 46,7% 47,0% 46,9% 47,3%

20%

25%30%

35%40%45%

50%55%

0

1.000

2.000

3.000

4.000

nov/10 nov/11 nov/12 nov/13 nov/14 nov/15 nov/16 nov/17 nov/18 set/19 out/19 nov/19

Livre Direcionado % do PIBR$ trilhões

2.702 3.003 3.236 3.161 3.138 3.282 3.448 3.459 3.497

9981.211

1.637 1.536 1.594 1.916 2.164 2.126 2.213

70,1% 73,3%81,4%

75,5% 72,1% 75,6% 78,4% 77,8% 79,1%

40%

60%

80%

100%

0

1.000

2.000

3.000

4.000

5.000

6.000

nov/13 nov/14 nov/15 nov/16 nov/17 nov/18 set/19 out/19 nov/19

Total de Crédito Ampliado a Empresas e Famílias subtraído os emprestímos e financiamentosCrédito Ampliado a Empresas e Famílias - Emprestímos e Financiamentos