banricompras: sucesso em modelo único no brasil · do roupas, livros, brinquedos – o produto que...

TRANSCRIPT

Banricompras: sucesso em modelo

único no BrasilP R Ê M I O T O P D E M A R K E T I N G A D V B R S 2 0 1 3

C AT E G O R I A I N O VA Ç Ã O E M S E RV I Ç O S

2

O cenário da Inovação é o território mais dese-jado de todo o mercado mundial hoje. A Inovação está para o mundo Contemporâneo como as Na-vegações estiveram para o início da Idade Moder-na. Talvez não seja por acaso que a metáfora mais forte para o cenário ideal das inovações seja ma-rítima: as empresas buscam os “Oceanos Azuis” dos produtos e serviços exclusivos – que ninguém mais tem a oferecer – para faturarem sozinhas, até a concorrência chegar, esbaforida, copiando atrás da vanguarda.

Assim como para navegar em um Oceano, tam-bém para navegar na Inovação existem muitos aprendizados valiosos em relação aos reais diferen-ciais competitivos que permitem criar uma cultura inovadora. Isto vale para uma empresa e vale para um País. Vale para um Estado e para uma Comuni-dade.

Este case diz muito sobre coragem e qualida-de para competir em um ambiente de players mundiais, historicamente fechado e protegido a sete chaves contra novos entrantes.

Se podemos chamar assim, a primeira “Lei” da Inovação que o Banrisul confirmará neste case é clara: a inovação não costuma florescer ao rés do chão. Ela tem que ser ambiciosa.

O case da Rede Banricompras faz do Banrisul uma aula viva (e replicável) da Estraté-gia e da Inteligência de Inovação – muito especialmente das bases de valor que podem levar um player regional, com capital contingenciado, a criar uma operação inicialmente quase anômala (em um nicho segmentado da grande indústria), para enfrentar um duo-pólio de grandes investidores internacionais que divide virtualmente o mercado inteiro entre si. Após duas décadas, o Banrisul comemora a conquista de 20% da adquirência

Introdução

Oceano azul é uma expressão cunhada pelos pesquisadores W.Chan Kim e Renée Mauborgne, autores do livro “A Estratégia do Oceano Azul”.

3

no mercado local e, nos últimos dois anos, deu um novo salto de qualidade: atraiu os antigos operadores duopolizados a um relacionamento novo de crescimento conjunto, recebendo o respeito e a chancela deles e quebrando todas as metas mais ambiciosas que um empreendedor com 20 anos de maturidade em um serviço pode desejar: apenas no primeiro semestre de 2013, a Rede Banricompras cresceu a taxas de 47% no volume financeiro transacionado (primeiro semestre de 2012 sobre primeiro semestre de 2013) em um novo ciclo vertiginoso de crescimento.

Segunda “lei”? Cumprindo à risca a cartilha que coloca na Inovação o mais intenso poder de geração de valor, não apenas em empresas da Economia Criativa, mas em todos os seg-mentos produtivos, a Rede Banricompras se consolidou como um dos maiores vetores de crescimento negocial do Banrisul. É o serviço-estrela do Banrisul e ancora parte importante das previsões estratégicas do banco inteiro, um banco que hoje se movimenta com leveza e conforto em táticas de mercado em várias direções produtivas. Tudo isso porque... é o dono da Rede Banricompras.

O Banrisul se tornou um modelo de negócios único no Brasil: é bandeira, é adquirente, é rede de captação, é certificadora, aumentando as excelências e os ganhos em toda a cadeia. Veja a tradução de cada palavra cabeluda dessas ao longo deste lindo case de Inovação em Serviços. Mas principal-mente ao longo deste case de... bravura.

4

Uma insólita experiência rondava o comércio de pequeno e médio portes até 2010. Cada vez que um consumidor che-gava à boca do caixa, em uma operação comercial com cartão de crédito, adquirin-do roupas, livros, brinquedos – o produto que fosse –, acontecia sempre a mesma coisa: o lojista suava frio. Oferecia descon-to (às vezes de até 5%) para o cliente não passar o cartão de crédito. Suplicava por dinheiro vivo. Ou cheque. Qualquer coisa: menos processar a venda na “maquini-nha” de cartão!

A pergunta que não calava era: o que havia de tão ruim no POS (point of sale, o terminal que processa a transação) para o lojista viver aquele pa-radoxo? Não podia viver sem ele, mas simultaneamente evitava a qualquer custo utilizá-lo?

A resposta não era pessoal. Vinha da regulamentação brasileira da concorrência econômica no segmento de adquirência, esta palavra que parece ter asas e patas, mas que tem significado (quase) simples. Cada vez que o lojista passava o cartão na maquininha, uma fatia importante de sua venda era paga em comissão a uma das duas redes de transações eletrônicas hegemônicas no mercado – Cielo (antiga VisaNet) e Redecard. Cada uma das duas redes de transações é associada a uma (das duas) bandeiras de crédito mundiais – Visa ou Mastercard – e a pelo menos um banco “adquirente”. Entre pagamentos fixos e variáveis que o lojista realizava para oferecer este benefício ao consumidor, completava-se o pacote dos pesadelos do comércio: a tarifa ficava muito alta.

O ProblemaADQUIRÊNCIA

O JEITO MAIS SIMPLES DE FAZER GRANDES NEGÓCIOS.

REDE BANRICOMPRAS:

Agora, a Rede Banricompras aceita os principais cartões de crédito e débito: MasterCard, Visa e VerdeCard, além do Banricompras. Na mesma máquina, passe ainda os cartões da Banrisul Serviços: alimentação, refeição, salário, combustível, presente e benefício.

CONCENTRE SUAS VENDAS NA MÁQUINA DA REDE BANRICOMPRAS E APROVEITE AS VANTAGENS:

ANTECIPE SEUS RECEBÍVEIS COM TAXAS ATRATIVAS:

• Quanto mais bandeiras de cartões passando na máquina do Banricompras, menor a taxa de garantia (MDR);

• Redução de custos com a conta unifi cada - Banriconta Cartões;• Desconto na mensalidade da máquina¹;• Isenção de 100% da Tarifa Econômica Banrisul (TEB)²;• Máquina conectada à internet - transações em menos de três segundos;• Crédito 1 Minuto na máquina Banricompras: você vende à vista e seu cliente

fi nancia as compras com o Banrisul em até 24 vezes.

• Concentre suas vendas na máquina do Banricompras e antecipe100% das vendas pela internet ou de forma automática;

• Banriconta Cartões³ com limite rotativo - capital de giro de até 6 vezes o faturamento dos seus cartões4;

• Extrato fácil pelo Offi ce Banking ou arquivo eletrônico - acompanhe sua performance de vendas dos principais cartões na Rede Banricompras em um único extrato.

Saiba mais em: www.banrisul.com.br/redebanricompras.

¹R$ 5,00 para domicílio de uma bandeira no Banrisul. R$ 10,00 para domicílio de duas bandeiras no Banrisul. ²Faturamento de R$ 3.000,00 em cada bandeira: Banricompras, MasterCard e Visa. ³Sujeito à confi rmação de dados, análise de cadastro e de crédito. 4De acordo com o rating da sua empresa.

UTILIZE A MÁQUINA DA REDE BANRICOMPRAS, AMPLIE SUAS VENDAS

E CONQUISTE NOVOS CLIENTES.

O JEITO MAIS SIMPLES DE FAZER GRANDES NEGÓCIOS.

BAN_0039_12V_Mala_DiretaA4.indd 2 11/9/12 4:29 PM

Adquirência é uma concessão do Banco Central oferecida aos bancos que desejam operar a intermediação de pagamentos e transa-ções comerciais por meio eletrônico, conectando as instituições financeiras (na-cionais e internacionais) ao comércio em geral. A rede de transações eletrônicas pode ser do próprio banco ou de uma terceira empresa associada – mas a responsabi-lidade pelas garantias de todo o processo perante o Banco Central é do Banco concessio-nário da adquirência.

5

No cenário vigente até 2010, o duopólio mantinha as duas principais bandeiras de cré-dito internacionais vinculadas exclusivamente a uma das duas redes de transações eletrô-nicas existentes no mercado. Cada bandeira passava exclusivamente na sua maquininha. O problema é que qualquer outro cartão (como os cartões regionais, cartões de empresas e cartões de benefícios) ficavam na dependência do interesse comercial dessas duas redes de transações para utilizar as suas estrutura. Na maior parte das vezes, este interesse era excludente. E uma enorme demanda reprimida (de nichos, de segmentação ou mesmo de concorrência direta) ficava barrada em seu desenvolvimento.

O duopólio evitava a con-corrência e tirava o poder de barganha dos pequenos e médios lojistas sobre os valores de comissão e do aluguel do POS (nos Estados Unidos, são mais de 100 redes de transações eletrôni-cas operando). O non sense no comércio brasileiro cres-cia porque não ter a “maqui-ninha” era pior – desatendia uma parcela de clientes com alto poder aquisitivo. E mais: o “dinheiro de plástico” era cada vez mais utilizado em curva ascendente mundial, e a mudança cultural e eco-nômica desta migração era inevitável.

D U O P Ó L I O

VISÃO GLOBAL DA INDÚSTRIA BRASILEIRA DE CARTÕES

Indústria de cartões continua a demonstrar taxas de crescimento substanciais

Transações com cartão tem substituído fortemente as transações com cheques nos últimos 10 anos

Crescimento das Transações Crescimento da Penetração dos CartõesTransações em Bilhões

Fonte: BACEN

Crédito

Débito

CAGR

Cheque

Cartões/População Economicamente Ativa+16%

+21%

+11%

-5%

6

A barreira regulatória que se caracterizava no mercado nacional era reforçada por uma barreira econômica: o investimento intensivo na construção e gestão de uma rede de transações eletrônicas só se amortiza a longo prazo e com grande volume de transações. Não por acaso o mercado é de grandes bancos (alguns com atuação mundial) e bandeiras de cartão internacionais. A comunicação entre milhares de pontos lojistas e datacenters de forte capacidade de armazenamento/processamento de comunicações é uma opera-ção que demanda escala altíssima para poder se pagar. O investimento em níveis de se-gurança em padrões de certificação mundial e a capacidade de interligar pontos de rede no Brasil e também no exterior (além de pontos de aprovação de parte das transações nos Estados Unidos e Europa) é uma sofisticação que sai caro: em questão de segundos é preciso interligar quatro a cinco etapas nacionais e internacionais de comunicação entre parceiros para aprovação completa da operação de crédito.

O Banrisul correu por fora desta barreira de proporções mundiais. Fez sua rede própria em um nicho segmentado, no mercado gaúcho, exclusivo para o seu próprio cartão (bandeira própria): um cartão de operação bancária que agregava serviços de crédito, parcelamento e débito em uma tímida plataforma de transações eletrônicas, sendo o único cartão a oferecer o parcelamento do débito (o “cheque pré-datado eletrônico), um impor-tante diferenciador da plataforma Banricompras. O investimento começou pequeno em escala praticamente piloto, em 1993, com tecnologia de Transferência Eletrônica de Fundos em poucos pontos de venda. O progresso transpôs os primeiros oito anos de forma caute-losa, discreta. E apenas em 2001 o Banrisul constituiu uma rede própria, com os primeiros pontos com solução tecnológica desenvolvida pelo Banco. O serviço é exclusivo para os cor-rentistas do Banrisul e o cartão não tem anuidade.

Este início de operações tinha um aspecto muito modesto, particular e regional para qual-quer player pensar que se tratava de alguma operação de futuro consistente no mercado. Talvez mais uma Lei da Inovação: a discrição é um valioso fator de auto-preservação durante o crescimento do projeto.

Crescer pouco a pouco e só dar saltos de visibilidade quando todas as alianças produtivas

A B A R R E I R A E C O N Ô M I C A

BARREIRA DE ENTRADASegundo Álvaro Musa, presidente da Partner Conhecimento e um dos organizadores do Congresso de Cartões e Crédito ao Consumi-dor, C4, (...) o negócio exige investimentos e alcance. “Cielo e Redecard já possuem escala muito grande e os novos entrantes não têm como fazer o investimento sem uma grande escala de transações. Para isso, precisam se alinhar a um banco com grande distribuição.”

http://fusoesaquisicoes.blogspot.com.br

7

já estivessem maduras foi fundamental para a consolidação da Rede Banricompras.A maturidade de um projeto e seu equilíbrio de incremento inercial, depois de uma gran-

de conquista, não guarda apenas a boa colheita. Excelentes oportunidades significam tam-bém grandes desafios, muitas vezes radicais. A alteração da regulamentação da Adquirência em 2010 pelo Banco Central, instituindo a operação multibandeiras pelas redes habilitadas a operar em conformidade com os padrões do segmento, descortinou uma opção que tanto podia levar a Rede Banricompras a um salto de crescimento como podia determinar o fim da Rede – e a opção preferencial apenas pela “bandeira” Banricompras. A mudança seria disparada: o mercado não aceitaria mais pagar por quatro ou cinco “maquininhas” na mes-ma loja, com a legislação permitindo a operação conjunta. Mais cedo ou mais tarde, os lo-jistas migrariam para aquela que oferecesse melhores pacotes de bandeiras. Alguns bancos regionais ou de menor porte calcularam o tamanho do “pulo” necessário para se tornarem redes multibandeiras e optaram por recuar, colocando suas bandeiras próprias onboard nas grandes redes de transação eletrônicas nacionais. A opção é compreensível: requer um grande esforço Técnico rece-ber uma carta de aceite de uma bandeira internacional. O nível de exigência e pre-parativos para a certificação requer processos demorados e complexos. Além disto, o investimento em datacenters com padrões de processa-mento e segurança interna-cionais é um investimento pesado e é preciso colocar a Tecnologia de Informação em um patamar de prioridade relevante dentro da organiza-ção. Exatamente como as Re-des de Transações Eletrônicas fazem.

PONTOS FORTES PONTOS FRACOS• Rede consolidada e com fatia de 20%

em Porto Alegre (à frente da GetNet em associação com o Banco Santader);

• Tecnologia de processamento uptodate;

• Relacionamento próximo, confiável, interlocução com gente (gerentes em agência).

• Sem certificações internacionais de segurança;

• Concorrência de players mundias com alto poder investidor;

• Banrisul com critérios públicos de investimento;

• Gaps de comunicação com tempo percebido de operação com 30 segundos (excessivo);

• Concorrência consegue alcançar menor tarifa.

OPORTUNIDADES AMEAÇAS• Atender todas as necessidades dos

lojistas em uma só máquina;• Dar um salto de relacionamento com

pessoa jurídica (lojista) e trazer todas suas as suas operações de recebíveis e faturas para alavancar o Banrisul PJ;

• Capacitar-se para difícel certificação internacional de segurança;

• Investir em datacenter maior;• Sistema modelo único na adquirência.

• Perder força: na pessoa jurídica, o crédito de recebíveis com baixo risco de inadimplência;

• Ficar sem competitividade com redes multibandeiras e perder mercado.

MATRIZ PFOA

OBJETIVOS DE MARKETING:• Consolidar um modelo novo, no Brasil, em redes de transações eletrônicas,

assumindo todos os papéis viabilizadores de adquirência;• Criar novo ciclo produtivo de um produto maduro (ADIZES);• Entregar um pacote atrativo para fidelização de todas as operações da Pessoa

Jurídica (lojista) com o Banco;• Salto de crescimento.ESTRATÉGIAS DE MARKETING:• Formatar produto completo de soluções;• Negociação de preços e produtos de acordo com critérios de fidelidade da Pessoa Jurídica;• Certificação em nível internacional de seguridade;• Comunicação com campanha de cobertura massiva.

8

SoluçãoA espinha dorsal da construção do pro-

duto Banricompras o torna resistente a muitos desafios. Um cartão para atender 3 milhões de consumidores não pode ser feito só de plástico: tem que ser feito de vida, de afeto, de conhecimento dos desafios con-cretos da vida dos correntistas. O Banrisul tem mais de 500 agências incrustradas na vida das diferentes comunidades e de toda a Sociedade Gaúcha há 85 anos. É o gerente da agência que escuta o problema, que sabe o que aconteceu na vida das pessoas, que ouve o que elas têm a dizer. E elas sabem o nome do gerente.

É o Banricompras que ajuda a fechar as contas dos professores todo mês, dos funcio-nários públicos, de suas famílias, do pequeno comerciante do bairro, do prestador de ser-viços, do agricultor. O cartão Banricompras não foi feito a partir da necessidade do Ban-co. Foi feito pela oportunidade do Banco de servir às necessidades das pessoas. Da vida. Se o Banrisul não soubesse o que as comunidades gaúchas precisam, quem mais ia saber?

O formato de compra com cheque pré-datado é um relevante instrumento de consumo para as camadas médias de consumo no Rio Grande do Sul. O Banricompras trouxe para dentro de suas condições de pagamento, as práticas que eram realizadas com cheque, como a compra para 30 dias ou o parcelamento da compra à vista. O Crédito 1 minuto é um fôle-go pré-aprovado de recurso para um passo um pouco maior de consumo. A modelagem do cartão Banricompras é feita sob medida.

9

O fator crítico de sucesso de uma Rede de Transações Eletrônicas é Tecnologia de In-formação. E TI, pelo menos em um dos seus principais pilares, é feita basicamente com cérebros e crenças. Sim, os investimentos em hardware são fundamentais. Mas empilhe hardware e veja onde é possível chegar. É com investimentos em inteligência que come-ça a se delinear um dos reais diferenciais, onde a Inovação – mesmo concorrendo entre players mundiais e sem a mesma bala na agulha para os investimentos intensivos – pode basear sua diferença consistente. Uma diferença capaz de ajudar a mudar um cenário nacional duopolizado e afirmar uma alternativa de proposta de valor à Sociedade muito mais justa e consistente.

O Banrisul é respeitado por todo o segmento de Tecnologia do Rio Grande do Sul e pelos segmentos especializados no Brasil. Inteligência em Tecnologia da Informação foi um capital em que o Banco investiu fortemente na década de 70, quando criou a empre-sa Banrisul Processamento de Dados. Um time que ficou lendário no Rio Gran-de do Sul – e ganhou fama no Brasil inteiro – formou as bases de uma excelência que permanece até hoje no Banco, respeitada pela diferenciação brilhante em pesquisa e desenvolvimen-to próprios. Esta geração está completando seus 30 anos de serviço e, nes-te momento, ainda se encontra no comando da TI do Banco (ou deixou sucessores a sua imagem e semelhança). Hoje, os mestres se lembram dos mestres. É sempre assim em uma dinastia de conhecimento.

Às vezes, uma imagem vale mais do que mil palavras. Então, em vez de elogios, vamos

F A T O R C R Í T I C O D E S U C E S S O

10

tangibilizar uma imagem concre-ta que circula nos bastidores do mercado, sobre um episódio real ocorrido com o time do Banrisul. Em 2012, o Banco Central baixou uma resolução modificando as regras da poupança.

O Banco A (de um grupo mul-tinacional, presente em todos os continentes) saiu na imprensa dizendo que precisaria de 200 pessoas reprogramando seu siste-ma por duas semanas, para poder colocar no ar a modificação com sucesso. E teria um custo astronô-mico.

O Banco B – um dos maiores grupos financeiros do Brasil – não disse o que ia fazer, mas derrubou o sistema de poupança e saiu do ar, tentando fazer a modificação.

O Banrisul escalou três pessoas em dois dias de um final de se-mana e implementou a mudança com sucesso. Nunca deu proble-ma. Nenhum leigo sabe disto. Mas os especialistas em Tecno-logia Bancária em todo o Brasil, murmuram “loas” quando passa a equipe do Banrisul.

E ninguém, além de técnicos do setor, sabe disto. É uma in-formação excepcional que não é comunicada pelo Banco.

11

O Banco Central recebeu uma consistente pressão do mercado do Rio Grande do Sul para a mudança do regramento das normas da adquirência. A pressão valiosa foi re-sultado da própria competência. Afinal, dois dos maiores cases de sucesso em rede de adquirência refreadas em seu crescimento pelo duopólio, estavam no RS. A Rede Banri-compras era uma delas. A outra, uma empresa de Campo Bom, que veio a se associar no mercado com o Banco Santander, foi a primeira empresa a se tornar uma nova entrante nacional no meio do duopólio pré-existente da adquirência, forçando o mercado a abrir espaço através da excelência de seu projeto. Hoje esta concorrente está com quase 5% do mercado total brasileiro e opera 400 mil pontos em todo o Pais. Os dois cases gaúchos de sucesso, em plena produção de suas redes de transações eletrônicas, formavam o claro exemplo tangível de que o duopólio barrava empresas competentes, capacitadas para competir imediatamente em um mercado multibandeiras, e que esta prática feria a livre concorrência.

Detalhe relevante: o presidente, o vice-presidente e alguns dos executivos-chave da empresa de Campo Bom tiveram passagem formadora, em suas biografias, pela Tecnologia do Banrisul. Foram funcionários de carreira do banco. Quando o merca-do precisou, buscou talentos neste “celeiro” para uma carreira solo. Esta é a natural dança das cadeiras em Tecnologia. É claro que o Banrisul também pescou nesta quermesse e trouxe talentos de fora para a sua fileira. É um intercâmbio virtuoso, mas vale notar que ser formador é um dos mo-tivos do Banrisul ser considerado até hoje como uma “Meca” de excelência em TI. Não por acaso, um dos maiores eventos do calendário anual de TI no Rio Grande do Sul é o Fórum Interna-cional de TI realizada pelo Banco.

C R I A C U E R V O S . . .

12

É unânime a informação de “como” o Banrisul ficou tão bom em TI: rápido, ágil, com-petente. “O time oriundo da Banrisul Processamento de Dados era formador. E eles foram treinados no fogo das mudanças de programação de todos os pacotes econômicos, me-didas provisórias, regulações financeiras surpreendentes, da noite para o dia, que preci-savam estar reprogramadas em poucas horas funcionando na agência bancária. “Apenas nas várias mudanças de moedas, eles fizeram um PhD”, diz uma alta fonte do mercado, hoje trabalhando em trincheiras mais calmas.

O mais enxuto time de TI do Banricompras Uma rede de Adquirência, com 130 mil pontos de venda e 3 milhões de cartões de ban-

deira própria, ter como equipe base de operações um time de apenas 40 pessoas (exclusivas para esta operação) é um fenômeno surpreendente de produtividade. Empresas de transa-ções eletrônicas contam às centenas a mão de obra necessária para operar carteira similar. Atendendo as mais de 500 agências bancárias, com todo o volume de operação correspon-dente, o total da equipe da TI do banco fica em torno de 800 pessoas, onde se inclui, além da Rede Banricompras, uma equipe especializa-da no desenvolvimento de programas necessá-rios ao suporte de todos os serviços e produtos – a Fábrica de Software – e o suporte à saúde dos computadores do autoatendimento.

O C U R I O S O S E G R E D O D A E X C E L Ê N C I A

13

DatacenterO Investimento em reformas dos dois datacenters atuais, situados em um raio de me-

nos de 1 quilômetro um do outro, permitiram ao Banrisul uma capacidade de processa-mento da ordem de 15 mil MIPS (milhões de instruções por segundo). Ambos os prédios são construções da década de 50 e precisaram reforços de estruturas para suportar os mainframes da IBM, storages, 380 servidores físicos, e sistemas de segurança reforçados.

Os datacenters trabalham em um regime 24x7 (disponíveis todos os dias da semana, 24 horas por dia), em uma estratégia 50% Ativo X 50% Ativo: em caso de eventos de risco em um dos sites, o outro tem capacidade de assumir em 7 minutos todas as operações.

Meio AmbienteAs boas práticas ambientais são perse-

guidas pela empresa em sua opções geren-ciais a cada etapa de evolução tecnológica. Uma grande economia ambiental, especial-mente em refrigeração, foi realizada com a substituição de 200 servidores físicos (equipamentos) por 400 servidores virtuais (formas de programação do conjunto de equipamentos que consegue multiplicar o desempenho de armazenagem e processa-mento nos servidores físicos, criando clones virtuais). Já o novo projeto em curso (veja item a seguir) terá uma inovadora estraté-gia de refrigeração e manutenção de equi-pamentos, utilizada hoje na Europa, que tira partido das estações do ano e aproveita o frio ambiente do Inverno para refrigerar as máquinas naturalmente. Com a utili-zação de filtros, é provável que se chegue a 40% de economia em refrigeração nos meses frios. Uma vanguarda que o Banrisul colocou no projeto de seu novo datacenter.

14

Muito à frenteUm novo datacenter de 1 mil metros quadrados, com investimento de R$ 42 milhões,

deve ter seu estudo de viabilidade aprovado ainda em 2013 e a construção iniciada em 2014. O projeto começou a ser desenvolvido em 2007. Como empresa estatal, o Banrisul cumpre etapas muito mais protocolares para seus investimentos do que uma empresa privada. As tomadas de decisão tem que ser visionárias: enxergar muito à frente as ne-cessidades que se conformarão, para – quando chegarem – terem o devido provimento de recursos.

PerformanceCom todos os es-

forços de otimização da TI e mapeando os GAPS de comunicação (que frequentemente não são responsabili-dade direta do Banco, mas de provedores de comunicação e suas redes), nos últimos meses, a Rede Banri-compras, conseguiu baixar seu tempo mé-dio “sentido” pelo cliente (uma forma de métrica deste seg-mento), de 30 segun-dos para 15 segundos. Esta é uma melhoria relevante, percebida no ponto de venda. Fator crítico de fideli-zação do cliente.

15

Composto de produto atraente para a pessoa jurídicaCompetindo com parceiros

de capital internacional em um mercado que migra há apenas dois anos para a livre concorrên-cia (migração necessariamente em uma velocidade reduzida, coerente com uma indústria de alto investimento tecnológico) os concorrentes da Rede Banri-sul no modelo multibandeiras são fortes e agressivos. Apenas um deles chega a ter 60% do share nacional em volume de transações. Mas a boa notícia para toda esta indústria é que o crescimento do mercado de transações eletrônicas se man-tém oscilando em torno de ta-xas de 17% a 20% ao mês.

O desafio de concorrer com estes players, de fôlego e capital internacional, é montar pacotes atraentes para direcionar todas as operações do lojista para a Rede Banricompras. O Banrisul montou pacotes com negociações e isenções progressivas, de acordo com o volume de ope-ração e oferta de financiamento de recebíveis e créditos futuros – uma importante alavanca de crédito com baixo risco para a operação da carteira de pessoa jurídica do banco. Se perde na escala perante um player internacional, o banco tem uma vantagem de difícil competição para os demais concorrentes: um relacionamento de confiança, próximo, acessível, com pes-soal qualificado em uma rede de mais de 500 agências. “Eu fui até o banco e renegociei as mi-nhas taxas do Banricompras com o gerente. Consegui um desconto de 50% no pacote que ele montou”, conta o empreendedor de um Minimercado no Bairro Partenon em Porto Alegre.

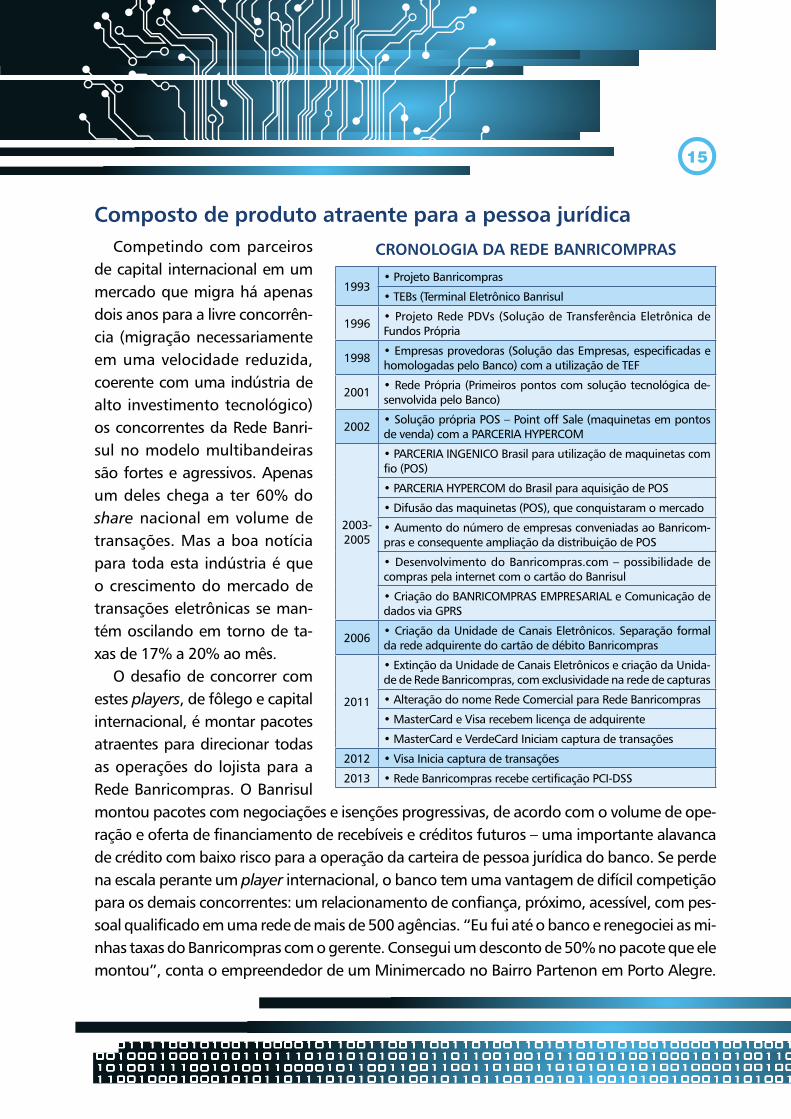

1993• Projeto Banricompras

• TEBs (Terminal Eletrônico Banrisul

1996• Projeto Rede PDVs (Solução de Transferência Eletrônica de Fundos Própria

1998• Empresas provedoras (Solução das Empresas, especificadas e homologadas pelo Banco) com a utilização de TEF

2001• Rede Própria (Primeiros pontos com solução tecnológica de-senvolvida pelo Banco)

2002• Solução própria POS – Point off Sale (maquinetas em pontos de venda) com a PARCERIA HYPERCOM

2003-2005

• PARCERIA INGENICO Brasil para utilização de maquinetas com fio (POS)

• PARCERIA HYPERCOM do Brasil para aquisição de POS

• Difusão das maquinetas (POS), que conquistaram o mercado

• Aumento do número de empresas conveniadas ao Banricom-pras e consequente ampliação da distribuição de POS

• Desenvolvimento do Banricompras.com – possibilidade de compras pela internet com o cartão do Banrisul

• Criação do BANRICOMPRAS EMPRESARIAL e Comunicação de dados via GPRS

2006• Criação da Unidade de Canais Eletrônicos. Separação formal da rede adquirente do cartão de débito Banricompras

2011

• Extinção da Unidade de Canais Eletrônicos e criação da Unida-de de Rede Banricompras, com exclusividade na rede de capturas

• Alteração do nome Rede Comercial para Rede Banricompras

• MasterCard e Visa recebem licença de adquirente

• MasterCard e VerdeCard Iniciam captura de transações

2012 • Visa Inicia captura de transações

2013 • Rede Banricompras recebe certificação PCI-DSS

CRONOLOGIA DA REDE BANRICOMPRAS

16

Certificações e conformidades em padrões internacionais Padrões de excelência e certificações internacionais para operar com as bandeiras de cré-

dito são um dos mais exigentes esforços técnicos e econômicos para este segmento. Muitos bancos regionais ou segmentados recuaram perante o nível de qualificação necessário para se certificar no mercado global.

Modelo único no mercado

A R e d e B a n r i c o m -pras criou um novo modelo de negócios em rede de transações eletrônicas no Brasil. Ne-nhum player c o n c e n t r a un i la tera l -mente todos os papéis da c a d e i a d e meios de pa-gamento – apenas o Banrisul. Enquanto Redecard e Cielo tem na sua composição societária bandeiras de crédito, credenciadoras, operadoras e bancos (de capital nacional e internacio-nal), o Banrisul realiza todas essas funções simultaneamente. Os resultados de cada partici-pação são maximizados para o mesmo ente. E o controle de toda a cadeia sinaliza uma per-formance geometricamente potencializada. Qual era mesmo a primeira lição da inovação? A inovação não floresce ao rés do chão. Seja ambicioso.

17

Ao criar a Rede Banricompras e estruturá-la como uma rede de car-tões multibandeiras – primeiro banco brasileiro a receber o Payment Card Industry-Data Security Standards (PCI-DSS) – o Banrisul deu um passo importante para a manutenção e crescimento da organização no mer-cado brasileiro de cartões de crédito e débito. Esta inovação da gestão e processo do banco lhe permitiu res-gatar competitividade mercadológi-ca e atingir resultados acima dos pro-jetados pela corporação, provando que a ousadia para criar um modelo de negócio único no País, foi absolu-tamente vencedora.

Manutenção de uma bandeira diferenciada e com uma extensa gama de benefícios

para os clientes Banrisul (taxas mais atrativas, rece-bíveis em uma única conta).

Permanência e fortalecimento da presença do Banrisul no mercado de cartões, aumen-

to de estabelecimentos credenciados, aumento de transações no POS do banco e do faturamento com tarifas de transações, possibilidade de venda de outros produtos do banco diretamente no POS (ex: Crédito 1 Minuto).

Aumento da concorrência, fortalecimento dos pequenos e médios varejistas, estímulo ao crédito, fortalecimento de um Banco crucial para o mercado do RS.

Resultados

1

2

3

PACOTE DE VALOR ATRATIVO PARA A PESSOA JURÍDICA CONCENTRAR SUAS

TRANSAÇÕES COM A REDE BANRICOMPRAS• Antecipação de Recebíveis;• Quanto mais bandeiras de cartões passando na máquina do

Banricompras, menor a taxa de garantia (MDR);• Redução de custos com a conta unificada – Banriconta Cartões;• Desconto na mensalidade da máquina;• Isenção de 100% da Tarifa Econômica Banrisul (TEB);• Máquina conectada à internet – transações em menos de três

segundos;• Crédito 1 Minuto na máquina Banricompras: a venda é efetiva-

da à vista e o cliente financia as compras com o Banrisul, em até 24 vezes;

• Concentração das vendas na máquina do Banricompras e antecipação de 100% das vendas pela internet ou de forma automática;

• Banriconta Cartões com limite rotativo – capital de giro de até 6 vezes o faturamento dos seus cartões;

• Extrato fácil pelo Office Banking ou arquivo eletrônico – acom-panhamento da performance de vendas dos principais cartões na Rede Banricompras em um único extrato.

• 130 mil estabelecimentos credenciados

• Volume financeiro transacionado:

R$ 7 bilhões em 2012 e

R$ 10 bilhões em 2013• Crescimento de 47,3% sobre

o primeiro semestre de 2012

18

SISTEMA DE ADQUIRÊNCIAINTEGRANTES DO PROCESSO PROCESSO

O JEITO MAIS SIMPLES DE FAZER GRANDES NEGÓCIOS.

REDE BANRICOMPRAS:

Agora, a Rede Banricompras aceita os principais cartões de crédito e débito: MasterCard, Visa e VerdeCard, além do Banricompras. Na mesma máquina, passe ainda os cartões da Banrisul Serviços: alimentação, refeição, salário, combustível, presente e benefício.

CONCENTRE SUAS VENDAS NA MÁQUINA DA REDE BANRICOMPRAS E APROVEITE AS VANTAGENS:

ANTECIPE SEUS RECEBÍVEIS COM TAXAS ATRATIVAS:

• Quanto mais bandeiras de cartões passando na máquina do Banricompras, menor a taxa de garantia (MDR);

• Redução de custos com a conta unifi cada - Banriconta Cartões;• Desconto na mensalidade da máquina¹;• Isenção de 100% da Tarifa Econômica Banrisul (TEB)²;• Máquina conectada à internet - transações em menos de três segundos;• Crédito 1 Minuto na máquina Banricompras: você vende à vista e seu cliente

fi nancia as compras com o Banrisul em até 24 vezes.

• Concentre suas vendas na máquina do Banricompras e antecipe100% das vendas pela internet ou de forma automática;

• Banriconta Cartões³ com limite rotativo - capital de giro de até 6 vezes o faturamento dos seus cartões4;

• Extrato fácil pelo Offi ce Banking ou arquivo eletrônico - acompanhe sua performance de vendas dos principais cartões na Rede Banricompras em um único extrato.

Saiba mais em: www.banrisul.com.br/redebanricompras.

¹R$ 5,00 para domicílio de uma bandeira no Banrisul. R$ 10,00 para domicílio de duas bandeiras no Banrisul. ²Faturamento de R$ 3.000,00 em cada bandeira: Banricompras, MasterCard e Visa. ³Sujeito à confi rmação de dados, análise de cadastro e de crédito. 4De acordo com o rating da sua empresa.

UTILIZE A MÁQUINA DA REDE BANRICOMPRAS, AMPLIE SUAS VENDAS

E CONQUISTE NOVOS CLIENTES.

O JEITO MAIS SIMPLES DE FAZER GRANDES NEGÓCIOS.

BAN_0039_12V_Mala_DiretaA4.indd 2 11/9/12 4:29 PM

Agora, além de aceitar os cartões Banricompras, MasterCard e VerdeCard,

a máquina da Rede Banricompras aceita também a bandeira Visa.

São mais de 110 mil estabelecimentos credenciados.

APROVEITE.

Coloque mais economia e praticidade

em seu negócio.

RioGrandedo SulGoverno do Estado

9912180824/2007-DR/RS

Banrisul

Envelope autorizado - pode ser aberto pela ECT

OS MELHORES CARTÕES

EM UMA SÓ MÁQUINA. REDE BANRICOMPRAS.

OS MELHORES CARTÕES

EM UMA SÓ MÁQUINA.

BAN_0039_12V_Mala_DiretaA4.indd 1

11/9/12 4:29 PM

Agora, além de aceitar os cartões Banricompras, MasterCard e VerdeCard,

a máquina da Rede Banricompras aceita também a bandeira Visa.

São mais de 110 mil estabelecimentos credenciados.

APROVEITE.

Coloque mais economia e praticidade

em seu negócio.

RioGrandedo SulGoverno do Estado

9912180824/2007-DR/RS

Banrisul

Envelope autorizado - pode ser aberto pela ECT

OS MELHORES CARTÕES

EM UMA SÓ MÁQUINA. REDE BANRICOMPRAS.

OS MELHORES CARTÕES

EM UMA SÓ MÁQUINA.

BAN_0039_12V_Mala_DiretaA4.indd 1

11/9/12 4:29 PM

19

REDE BANRICOMPRASPRINCIPAIS EVENTOS

REDE BANRICOMPRASESTABELECIMENTOS CREDENCIADOS

REDE BANRICOMPRASTRANSAÇÕES EM MILHÕES

REDE BANRICOMPRASRECEITA COM TARIFAS EM MILHÕES

REDE BANRICOMPRASFATURAMENTO EM MILHÕES

w w w . b a n r i s u l . c o m . b r

Produção: www.mahatmas.com.br • Coordenação de Equipe: Euthalia Xavier

Solicitamos a gentileza de consulta prévia à empresa, em caso de objetivo de publicização deste conteúdo em outro âmbito.